Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Реферат: Статистика национального богатства

Реферат: Статистика национального богатства

МИНИСТЕРСТВО ВЫСШЕГО И СРЕДНЕСПЕЦИАЛЬНОГО ОБРАЗОВАНИЯ

РЕСПУБЛИКА УЗБЕКИСТАН

ТАШКЕНТСКИЙ ФИНАНСОВЫЙ ИНСТИТУТ

Кафедра статистики

РЕФЕРАТ

на тему:

Статистика национального богатства, основных и оборотных фондов

Выполнила: студентка 2 курса,

Ибодова Дилором

Приняла: Мухрумбаева М.С.

Ташкент 2006

I. Основные моменты статистики национального богатства, основных и оборотных фондов

Национальное богатство это совокупность материальных ресурсов, накопленных продуктов прошлого труда и учтенных и вовлеченных в экономический оборот природных богатств, которыми общество располагает на определенный момент времени.

Статистика национального богатства решает задачи. связанные с разработкой системы показателей и обоснованием методологии их исчисления как для всего богатства, так и для отдельных его элементов, а также задачи практической организации статистического наблюдения и обработки полученной информации на разных уровнях в соответствии с принятой системой показателей и методологией их исчисления. Система показателей статистики национального богатства, используемая в анализе, включает в себя следующие основные характеристики:

1) наличия (объема) и структуры богатства;

2) воспроизводства важнейших его частей;

3) динамики всего богатства и его составных элементов;

4) размещения богатства на территории страны;

5) охраны природных ресурсов и их восполнения.

Пользуясь этой системой, можно охарактеризовать изменения в объеме и составе всего богатства с различных сторон, построив соответствующие группировки, ряды динамики, исчислив индексы и составив баланс национального богатства и отдельных его частей.

Статистика национального богатства в целом строится как статистика накопленного богатства и статистика природных ресурсов.

Накопленное богатство выступает в форме совокупности материальных благ различного назначения и использования. Категория эта тесно связана с другой – общественного продукта. Непрерывное пополнение богатства (его простое и расширенное воспроизводство) осуществляется за счет произведенного продукта. Показатели богатства характеризуют материальные условия общественного производства и жизни общества в целом в каждый данный момент, а объем общественного продукта выступает как результат процесса производства за определенный период времени, а также как источник возмещения потребленных элементов богатства и его увеличения. В то же время показатели объема накопленного богатства и общественного продукта отражают экономическую мощь, экономический потенциал страны. Объем и состав накопленного богатства в различных аспектах изучаются статистикой в денежном и натуральном измерении. Натуральные измерения используются для характеристики отдельных элементов богатства или некоторой их однородной совокупности, а стоимостные – для исчисления всего накопленного богатства и его отдельных составных частей, анализа натурально-вещественного состава и его динамики в различных группировках.

Широко используется группировка элементов богатства по особенностям их кругооборота основные производственные фонды; оборотные производственные фонды; фонды обращения, материальные резервы и страховые запасы; основные непроизводственные формы; принадлежащее населению личное имущество длительного пользования; текущие запасы предметов потребления кратковременного пользования в отраслях непроизводственной сферы и в домашнем хозяйстве населения.

На рис.1 показан состав национального богатства. Важнейшими его элементами выступают:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

- основные фонды совокупность произведенных общественным трудом материально-вещественных ценностей, которые в своей натуральной форме в течение длительного времени используются в народном хозяйстве;

- оборотные фонды – целиком потребляемые в каждом производственном цикле предметы труда, стоимость которых полностью переносится на изготовляемую продукцию;

- личное имущество населения – часть национального богатства, находящаяся в собственности населения и предназначенная для удовлетворения его потребностей;

- природные ресурсы – естественные ресурсы, часть всей совокупности природных условий жизни общества, которая может быть вовлечена в процесс общественного производства.

Любой процесс производства есть процесс преобразования предметов труда, осуществляемый живым трудом при помощи средств труда. Совокупность средств труда образует основные производственные фонды, которые применяются в нескольких производственных циклах, постепенно изнашиваются и переносят свою стоимость на продукт по частям в течение всего срока службы, не теряя при этом своей натуральной формы. Основные производственные фонды состоят из машин и оборудования, передаточных устройств, транспортных средств, зданий, сооружений и т.д.

Однако в основные производственные фонды включаются не все средства труда, а лишь те из них, которые представляют собой продукты общественного труда, имеют стоимость. Но и не всякая вещь, обладающая стоимостью и являющаяся по своей натуральной форме средством производства, входит в состав основных производственных фондов. К примеру, машины или станки, которые лежат на складе как готовая продукция в ожидании реализации, входят не в основные фонды, а в фонды обращения.

Итак, производственные основные фонды участвуют в материальном производстве и по мере изнашивания переносят свою стоимость на производимый с их помощью продукт.

Наряду с ними в народном хозяйстве функционируют и основные непроизводственные фонды объекты длительного непроизводственного использования, сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним относятся фонды жилищно-коммунального хозяйства, организаций культуры, науки, здравоохранения и т.п. Основные непроизводственные фонды не участвуют в создании потребительных стоимостей.

Состав основных фондов народного хозяйства весьма разнообразен. Поэтому помимо вышеуказанного деления основных фондов на производственные и непроизводственные применяются и другие группировки. Это, прежде всего, группировка основных фондов по отраслям народного хозяйства.

Особое значение в статистике имеет группировка (называемая обычно классификацией) основных фондов по натурально-вещественному составу. В практике учета и статистики для всех отраслей народного хозяйства принята единая видовая классификация основных фондов. Она является основной для изучения структуры и динамики основных фондов отраслей материального производства, а также для составления балансов основных фондов, в том числе и межотраслевых. Классификация основных фондов позволяет определять степень технической и энергетической вооруженности труда, исчислять нормы амортизации по отдельным видам средств труда. Она используется для анализа фондоотдачи и фондоемкости продукции и других народнохозяйственных проблем.

![]() В

соответствии с типовой классификацией в составе основных производственных

фондов выделяются следующие виды:

В

соответствии с типовой классификацией в составе основных производственных

фондов выделяются следующие виды:

![]()

![]()

![]()

Различные виды основных фондов выполняют далеко не одинаковую роль в производственном процессе. Можно сказать, что одни из них являются активными в производственном процессе (например, оборудование), а другие (здания, сооружения) – пассивными. В связи с этим широкое распространение получила группировка основных производственных фондов на активные и пассивные. В основе ее лежит классификация основных фондов по видам.

Изучение соотношений между активной и пассивной частями производственных фондов (или, иначе, технологической структуры основных фондов) предполагает дифференцированный подход. Отраслевая специфика в данном случае проявляется в том, что одни и те же основные фонды в разных отраслях материального производства выполняют различную роль. Так, транспортные средства в промышленности функционируют как пассивная часть основных фондов, а в грузовом транспорте – как активная.

Структура основных производственных фондов изменяется под влиянием ряда факторов, и прежде всего технического прогресса, форм и методов организации производства, уровня его концентрации и специализации, изменения стоимости отдельных видов средств труда и т.д.

Для анализа динамики и структуры основных фондов, разработки их балансов и определения эффективности необходимо знать, в каких оценках они представлены. В практике учета и статистики применяется несколько видов оценок основных фондов, в частности:

- полная первоначальная стоимость;

- первоначальная стоимость с учетом износа (остаточная первоначальная стоимость);

- полная восстановительная стоимость;

- восстановительная стоимость с учетом износа (остаточная восстановительная стоимость).

В бухгалтерском учете любой инвентарный объект оценивается по фактическим затратам на его создание (включающим для объектов строительного происхождения сметную стоимость и расходы, возмещаемые подрядной организацией сверх сметной стоимости) или приобретение (для машин и оборудования – оптовая цена, по которой приобретен объект, расходы по его доставке, хранению и монтажу). Такая оценка называется полной первоначальной стоимостью объекта.

В процессе эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют часть своей первоначальной стоимости. Мерой износа основных фондов считается сумма износа в денежном выражении. Вычитая из полной первоначальной стоимости объекта сумму его износа на данный момент времени, получаем остаточную первоначальную стоимость. Чем больше срок функционирования данного вида основных фондов, тем меньше величина первоначальной стоимости за вычетом износа. Окончательно износившиеся объекты перестают функционировать - и выбывают из состава основных фондов. Остаточную стоимость фондов, выбывающих в результате износа, принято называть ликвидационной стоимостью.

Технический прогресс, рост производительности общественного труда и ряд других факторов приводят к тому, что стоимость однотипных объектов основных фондов не остается постоянной во времени. Стоимость воспроизводства такого же объекта основных фондов в современных условиях его приобретения (строительства) и ввода в эксплуатацию называется полной восстановительной стоимостью. Другими словами, полная восстановительная стоимость – это сумма денежных средств, которую необходимо было бы затратить для приобретения имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам.

Восстановительная стоимость основных фондов за вычетом износа представляет собой часть полной восстановительной стоимости, оставшуюся после вычитания величины их износа.

Каждый вид оценки основных фондов имеет свое назначение. Полная первоначальная стоимость необходима как для учета средств, вложенных в основных фонды, так и для статистического учета основных фондов в течение всего срока их функционирования. По первоначальной стоимости рассчитываются амортизационные отчисления, рентабельность и другие показатели. Однако эта оценка непригодна для характеристики степени изношенности основных фондов, вообще для изучения динамики, поскольку одни и те же объекты, приобретенные в разное время, могут иметь различную цену. Восстановительная стоимость более пригодна для характеристики динамики основных фондов в силу того, что одинаковые по своим конструктивным данным объекты оцениваются одинаковыми суммами.

Восстановительная стоимость определяется на основе инвентаризации основных фондов путем их переоценки, приуроченной к определенной дате. Это сложная статистическая работа, требующая привлечения многих специалистов и занимающая много времени.

От основных фондов следует отличать оборотные фонды, включающие такие предметы труда, как сырье, основные и вспомогательные материалы, топливо, тара и т.д. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные фонды. Совокупность основных производственных фондов и оборотных фондов предприятий образует их производственные фонды.

Социально-экономическое значение основных фондов определяет круг задач их статистического изучения, важнейшими из которых являются:

1) установление наличия и изучение состава основных фондов;

2) исследование состояния, движения и использования основных производственных фондов;

3) изучение вооруженности труда основными производственными фондами.

Оборотные средства – вложение финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого времени (как правило, не более года). В состав оборотного капитала выделяют оборотные фонды и денежные средства.

II. Система показателей национального богатства, основных и оборотных фондов

1. Система показателей национального богатства

![]()

![]()

![]()

![]()

| Показатели состояния ОК | Показатели движения ОК | Показатели интенсивности использования |

|

1. Коэффициент годности: а) б) в) 2. Коэффициент износа: а) б) в) |

1. Коэффициент обновления:

2. Коэффициент выбытия:

|

1. Фондоотдача:

2Фондоемкость: 3. Фондовооруженность:

|

2. Система показателей основного капитала

Важными показателями простого воспроизводства основных воспроизводственных фондов являются: амортизационный фонд; ежегодные амортизационные отчисления; норма амортизации; капитальный ремонт; показатели выбытия и обновления (в прежнем объеме).

МЕТОДЫ амортизации основных фондов

|

№ |

Название метода |

Расчет |

|

|

амортизации i-того периода |

дополнительных показателей |

||

| 1 |

Прямолинейный |

А = |

|

| 2 |

Ускоренного уменьшения остаточной стоимости |

А = |

|

| 3 |

Кумулятивный (метод суммы чисел) |

А = |

|

| 4 |

Производственный |

А = |

|

Примечание:![]() – амортизируемая стоимость;

– амортизируемая стоимость; ![]() – первоначальная стоимость;

– первоначальная стоимость; ![]() – ликвидационная стоимость; Т – срок

полезного использования;

– ликвидационная стоимость; Т – срок

полезного использования; ![]() – остаточная стоимость;

– остаточная стоимость; ![]() норма амортизации; ki – кумулятивный коэффициент i-того года; а

– общий объем продукции (работ, услуг).

норма амортизации; ki – кумулятивный коэффициент i-того года; а

– общий объем продукции (работ, услуг).

3. Система показателей оборотного капитала

В систему показателей статистик оборотного капитала входят моментные и интервальные, абсолютные и относительные показатели. В системе показателей могут быть выделены следующие подсистемы:

· наличия оборотного капитала;

· его состава;

· движения элементов оборотного капитала;

· обеспеченности этими элементами;

· их оборачиваемости и др.

На основе моментных показателей наличия оборотного капитала изучается его объем в составе национального богатства. Они используются для анализа его динамики и структуры. Обеспеченности им производственного процесса. На базе моментных показателей рассчитываются интервальные показатели (например, среднегодовой объем).

Интервальные показатели используются для характеристики изменения оборотного капитала в течении периода, его пополнения и выбытия, а также расчета показателей его использования.

| При равных интервалах | При неравных интервалах |

|

|

|

|

Среднехронологическая простая |

Взвешанная |

где f - оборотный капитал на определенную дату, m – временной интервал (в месяцах).

Показатели движения

|

Обеспеченность производства |

|

| Коэффициент оборачиваемости |

|

| Коэффициент закрепления |

|

| Средняя продолжительность одного оборота за период |

|

| Экономия (перерасход) |

|

Примечание: З – фактический запас

ОФ; П – среднесуточный расход(потребность); Р – стоимость реализованной

продукции; Д – число календарных дней; ![]() - фактическая среднегодовая стоимость в отчетном

периоде;

- фактическая среднегодовая стоимость в отчетном

периоде; ![]() - число оборотов ОФ

базисного периода.

- число оборотов ОФ

базисного периода.

III. Анализ данных национального богатства, основных и оборотных фондов

1. Показатели наличия и структуры основных производственных фондов.

Наличие как основных фондов в целом, так и отдельных их видов может характеризоваться моментными и средними показателями. В статистической отчетности приводятся данные о наличии основных фондов по состоянию на начало и конец отчетного года и о средней годовой стоимости основных фондов. Наличие основных фондов на конец каждого месяца устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость определяется как средняя хронологическая из месячных данных об их наличии.

Допустим, что на предприятии имелось основных фондов (млрд. сум.):

Таблица 1[1]:

|

|||||||||||||||||||||||||||||||||||||||||

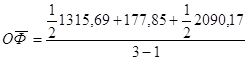

Исходя из этих данных, средняя годовая стоимость основных фондов составит:

= 940,39

= 940,39

Среднюю годовую стоимость основных фондов можно исчислить и по следующей формуле:

![]()

где Фн стоимость основных фондов на начало года;

Фв стоимость основных фондов, введенных в течение года;

Фл стоимость основных фондов, выбывших в течение года;

Тв время (мес) функционирования основных фондов, введенных в течение года;

Тл время (мес), прошедшее после выбытия основных фондов в течение года.

Баланс основных фондов по отраслям экономики по полной балансовой стоимости (млрд. сум)[2]

Таблица 2:

| Полная стоимость | Полная стоимость | ||||||||

| Наличие ОФ на начало года | Поступление ОФ за отчетный год - всего | в том числе: | Выбытие ОФ за отчетный год - всего | в том числе: | Наличие ОФ на конец года | ||||

| Ввод в действие новых ОФ | Поступ-ление ОФ по прочим источникам | Ликви-диро-ванно ОФ | Выбытие ОФ по прочим причинам | ||||||

| Основные фонды, всего: | 18173,610 | 4315,224 | 2614,158 | 1701,066 | 1587,127 | 530,676 | 1056,451 | 2091,717 | |

| в том числе: | |||||||||

| ОФ отраслей, производящих товары | 8392,509 | 2182,265 | 1439,734 | 742,531 | 853,793 | 395,564 | 458,229 | 9720,981 | |

| ОФ отраслей, оказывающих услуги | 9781,101 | 2132,959 | 1174,424 | 958,535 | 733,334 | 135,112 | 598,222 | 11180,726 | |

![]() =18987,91

=18987,91

Как видим, в результатах наблюдается некоторое расхождение из-за различий в расчете средней. Это различие обусловлено тем, что при определении средней хронологической ввод и выбытие фондов приурочиваются к середине месяца, а во второй формуле – к концу периода. Этот способ расчета позволяет учесть время функционирования основных фондов в производстве.

2. Анализ наличия и структуры оборотных фондов ООО “AVESTA ark service”

Материал для аналитической части собран на основе результатов статистических исследований бухгалтерской отчетности, проведенных на базе ООО “AVESTA ark service” за 2004 год. Данные взяты за один отчетный год, так как использование более длительного периода нецелесообразно из-за темпов инфляции.

Таблица 3.

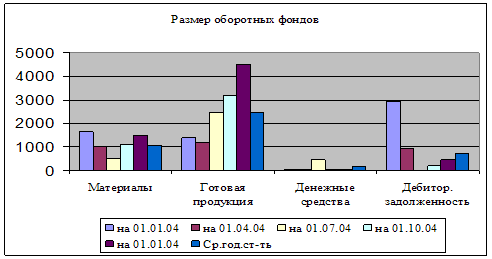

Данные о составе оборотных средств ООО “AVESTA ark service” за 2004 г, тыс. сум.

| на 01.01.04 | на 01.04.04 | на 01.07.04 | на 01.10.04 | на 01.01.04 | |

| Материалы | 1646 | 1034 | 502 | 1117 | 1499 |

| Готовая продукция | 1377 | 1183 | 2431 | 3193 | 4521 |

| Денежные средства | 63 | 54 | 455 | 69 | 46 |

| Дебитор. задолженность | 2935 | 915 | 10 | 198 | 471 |

| Итого | 6021 | 3256 | 3498 | 4707 | 6587 |

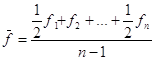

Проведем расчет среднегодовой стоимости оборотных средств по каждому виду и в среднем за год. Для расчета применим формулу средней хронологической.

Таблица 4.Среднегодовая стоимость оборотных средств за 2004 год.

| Средне годовая стоимость, тыс. сум. | |

| Материалы | 1056,4 |

| Готовая продукция | 2439,0 |

| Денежные средства | 158,1 |

| Дебиторская задолженность | 706,5 |

| Итого | 4446,3 |

Проследим динамику изменения величины оборотных средств и отклонение их от средней величины на графике.

Рис. 1. Отклонение стоимости оборотных фондов от среднегодовой величины.

Анализируя данные таблиц 1 и 2, а также диаграммы, представленной на рис.1, нельзя сделать выводы о тенденции к увеличению или снижению оборотных фондов, также велики колебания от среднегодовой величины. Это свидетельствует о неустойчивости величины оборотных фондов.

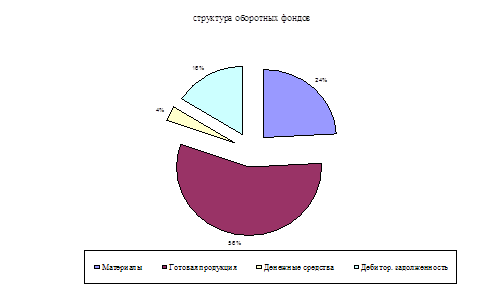

Структуру оборотных фондов лесхоза, их подразделение на оборотные фонды и фонды обращения легче всего проследить с помощью секторной диаграммы, представленной на рис. 2.

Рис.2. Структура оборотных фондов (средняя величина).

Исходя из полученных данных, наибольший удельный вес в структуре оборотных фондов занимает готовая продукция – 56%, наименьший (4%) - денежные средства. Подобная структура свидетельствует о постоянной высокой затоваренности продукцией; фонды обращения имеют удельный вес 76%, оборотные производственные фонды – 24%.

2. Анализ эффективности использования оборотных средств

Для анализа эффективности использования оборотных фондов рассчитаем коэффициенты оборачиваемости, закрепления, среднюю продолжительность одного оборота.

Таблица 5.

Реализация продукции за 2004г., тыс. сум.

| I квартал | II квартал | III квартал | IV квартал | Итого | Ср.год. | |

| Выручка | 2009 | 3486 | 5753 | 2982 | 14230 | 3558 |

По данным таблицы 3, за 2002 год было реализовано продукции на 14230 тыс.сум. Наибольшее количество выручки поступило в III квартале – 40,4% (575,3/1423,0*100%). Это связано с сезонностью реализации продукции.

Таблица 6.

Показатели использования оборотных средств в 2004 г.

| I квартал | II квартал | III квартал | IV квартал | Ср. год. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| К оборачиваемости | 0,331 | 1,071 | 1,645 | 0,634 | 0,800 |

| К закрепления | 3,017 | 0,934 | 0,608 | 1,578 | 1,250 |

| Ср. продолжительность одного оборота, дней | 272 | 84 | 55 | 142 | 112 |

| Сумма высвобожденных (вовлеченных) в оборот средств, тыс. сум. | -7261 | -1875 | 2894 | -2081 |

По данным таблицы 4, оборотные средства в течение года используются неравномерно: размах коэффициента оборачиваемости - 1,314 (1,645–0,331), размах коэффициента закрепления - 2,409 (3,017–0,608). Средняя продолжительность одного оборота колеблется от 55 дней в III квартале до 272 дней в I квартале. В результате ускорения оборачиваемости во II квартале из оборота было высвобождено 7261 тыс. сум., в III квартале – 1875 тыс. сум. Снижение оборачиваемости в IV квартале привело к вовлечению в оборот 2894 тыс. сум. Средне годовое высвобождение средств составило 2081 тыс. сум. Низкая оборачиваемость средств, вероятнее всего, связана с сезонностью производства.

3. Анализ динамики показателей оборачиваемости оборотных средств

Оценим динамику показателей оборачиваемости.

Таблица 7.

Показатели динамики использования оборотных средств в 2004 году.

| абсолютный прирост | темп роста | Темп прироста | Абс. значение 1% прироста | ||

| II квартал | |||||

| К оборачиваемости | 0,739 | 3,230 | 2,230 | 0,003 | |

| К закрепления | -2,083 | 0,310 | -0,690 | 0,030 | |

| Ср. продолжительность одного оборота | -188,0 | 0,3 | -0,7 | 2,7 | |

| III квартал | |||||

| К оборачиваемости | 0,574 | 1,536 | 0,536 | 0,011 | |

| К закрепления | -0,326 | 0,651 | -0,349 | 0,009 | |

| Ср. продолжительность одного оборота | -29,0 | 0,7 | -0,3 | 0,8 | |

| IV квартал | |||||

| К оборачиваемости | -1,011 | 0,385 | -0,615 | 0,016 | |

| К закрепления | 0,970 | 2,596 | 1,596 | 0,006 | |

| Ср. продолжительность одного оборота | 87,0 | 2,6 | 1,6 | 0,6 | |

Данные таблицы 5 еще раз подтверждают выводы о неравномерности использования оборотных средств. Наибольший темп роста наблюдался во II квартале по сравнению с I кварталом – 3,230. Прирост составил 223,0 %. В IV квартале наблюдался отрицательный прирост показателей. Снижение темпов прироста составило 61,5%.

Активизация сбытовой политики предприятия позволит снизить колебания в использовании оборотных средств.

IV. Решение типовых задач

Задача 1

Имеются данные по предприятию (тыс. сум.):

| Показатель | Условные обозначения | Базисный год | Отчетный год |

| Средняя годовая стоимость основных средств производственного назначения | Ф | 22250 | 25900 |

| в том числе активной части |

Факт |

15500 | 18226 |

| Объем выполненных работ (в сопоставимых ценах) | Q | 46500 | 49210 |

Определить:

1) индекс динамики фондоотдачи основных средств производственного назначения;

2) индекс динамики объема выполненных работ;

3) индекс динамики стоимости основных средств производственного назначения;

4) взаимосвязь между исчисленными индексами;

5) фондоотдачу активной части основных средств производственного назначения за каждый год;

6) долю активной части основных средств в их общей стоимости за каждый год;

7) прирост объема выполненных работ под влиянием:

а) изменения стоимости основных фондов;

б) изменения доли активной части основных средств;

в) изменения фондоотдачи активной части основных средств.

Сделайте выводы.

Решение:

1) Фондоотдача основных средств производственного назначения определяется по формуле:

![]() .

.

В базисном году фондоотдача основных средств производственного назначения составляла

![]() .

.

В отчетном году фондоотдача основных средств производственного назначения составляла

![]() .

.

Индекс динамики фондоотдачи основных средств производственного назначения равен

![]() , или 90,9%.

, или 90,9%.

2) Индекс динамики объема выполненных работ равен

![]() , или 105,8%.

, или 105,8%.

3) Индекс динамики стоимости основных средств производственного назначения равен

![]() , или 116,4%.

, или 116,4%.

4) Взаимосвязь между исчисленными индексами динамики фондоотдачи, объема выполненных работ и стоимости основных средств производственного назначения имеет вид:

![]() .

.

5) Фондоотдача активной части основных средств производственного назначения определяется по формуле:

![]() .

.

В базисном году фондоотдача Vакт активной части основных средств производственного назначения составляла

![]() .

.

В отчетном году фондоотдача активной части основных средств производственного назначения составляла

![]() .

.

6) Доля активной части основных средств в их общей стоимости в базисном году составляла

![]() , или 66,7%.

, или 66,7%.

Доля активной части основных средств в их общей стоимости в отчетном году составляла

![]() , или 70,4%.

, или 70,4%.

7) Абсолютный прирост объема выполненных работ в отчетном году составил:

![]() тыс. сум.

тыс. сум.

Прирост объема выполненных работ под влиянием изменения стоимости основных фондов составил:

![]() тыс. сум.

тыс. сум.

Прирост объема выполненных работ под влиянием изменения доли активной части основных средств составил:

![]() тыс. сум.

тыс. сум.

Прирост объема выполненных работ под влиянием изменения фондоотдачи активной части основных средств составил:

![]() тыс.сум.

тыс.сум.

Выводы.

1. Объем выполненных работ в отчетном году вырос за счет изменения стоимости основных фондов.

2. Одновременно следует отметить снижение в отчетном году фондоотдачи активной части основных средств.

Задача 2

Имеются данные о стоимости оборотных средств предприятий, тыс. сум.

| По состоянию на | 2003 г. | 2004 г. |

| 1 января | 336 | 384 |

| 1 апреля | 391 | 451 |

| 1 июля | 350 | 363 |

| 1 октября | 400 | 418 |

| 31 декабря | 368 | 390 |

Стоимость реализованной продукции в 2003 г. – 3051 тыс. сум., в 2004 г. – 3724 тыс. сум.

Вычислите и проанализируйте:

1) динамику коэффициента оборачиваемости, коэффициента закрепления и средней продолжительности одного оборота в днях;

2) в какой степени изменение среднего остатка оборотных средств в 2004 г. по сравнению с 2003 г. обусловлено:

а) увеличением объема производства;

б) изменением оборачиваемости оборотных средств.

Решение:

1) Коэффициент оборачиваемости оборотных средств предприятия определяется по формуле:

![]() ,

,

где РП – стоимость

реализованной продукции за год; ![]() среднегодовой остаток оборотных средств.

среднегодовой остаток оборотных средств.

Определим по формуле средней хронологической среднегодовые остатки оборотных средств в 2003 и 2004 годах.

Среднегодовой остаток оборотных средств в 2003 г. равен:

тыс. сум.

тыс. сум.

Среднегодовой остаток оборотных средств в 2004 г. равен:

тыс. сум.

тыс. сум.

Коэффициент оборачиваемости оборотных средств в 2003 году составил:

![]() оборота.

оборота.

Коэффициент оборачиваемости оборотных средств в 2004 году составил:

![]() оборота.

оборота.

Коэффициент закрепления оборотных средств определяется по формуле:

![]() .

.

Коэффициент закрепления оборотных средств в 2003 году составил:

![]() .

.

Коэффициент закрепления оборотных средств в 2004 году составил:

![]() .

.

Коэффициент средней продолжительности одного оборота определяется по формуле:

![]() ,

,

где D – число календарных дней.

Коэффициент средней продолжительности одного оборота в 2003 году составил:

![]() дней.

дней.

Коэффициент средней продолжительности одного оборота в 2004 году составил:

![]() дней.

дней.

В 2004 году оборачиваемость оборотных средств увеличилась с 8,174 оборота до 9,201 оборотов в год. Соответственно, средняя продолжительность одного оборота уменьшилась с 44,654 дней до 39,67 дней.

2) Изменение среднего остатка оборотных средств за счет увеличения объема производства составило:

![]() тыс. сум.

тыс. сум.

Изменение среднего остатка оборотных средств за счет изменения оборачиваемости оборотных средств составило:

![]() тыс. сум.

тыс. сум.

Выводы.

1. Увеличение объема производства в 2004 году привело к возрастанию среднего остатка оборотных средств на 82,3 тыс. сум.

Увеличение оборачиваемости оборотных средств в 2004 году привело к сокращению среднего остатка оборотных средств на 50,7 тыс. сум.

Задача 3.

Имеются следующие данные о наличии и движении основных фондов предприятия за год:

| Показатель | Основные фонды | ||

| полная стоимость | остаточная стоимость | износ | |

| Наличие на начало года | 1660 | 1245 | 415 |

| Введено за год | +370 | +370 | 0 |

| Выбыло за год | -185 | -15 | -170 |

| Сумма износа за год | 0 | -165 | +165 |

| Наличие на конец года | 1845 | 1435 | 410 |

Состояние основных фондов:

1. Коэффициент износа основных фондов:

на начало года![]() = 415 : 1660 = 0,25 или 25%

= 415 : 1660 = 0,25 или 25%

на конец года ![]() = 410 : 1845 = 0,22 или

22%

= 410 : 1845 = 0,22 или

22%

2. Коэффициент годности:

на начало года ![]() = 1245 : 1660 = 0,75 или

75%

= 1245 : 1660 = 0,75 или

75%

на конец года ![]() = 1435 6 1845 = 0,78 или

78%

= 1435 6 1845 = 0,78 или

78%

Движение основных фондов:

1. Коэффициент обновления основных фондов:

![]() = 370 : 1845 = 0,2 или 20 %

= 370 : 1845 = 0,2 или 20 %

2. Коэффициент выбытия основных фондов:

![]() = 185 : 1660 = 0,11 или 11%

= 185 : 1660 = 0,11 или 11%

Использование основных фондов :

1. Фондоотдача: f = Q : F = 2570 :1680 = 1,53

2. Фондоемкость: e = F : Q = 1680 : 2570 = 0,65

V. Перечень самостоятельных задач

1. Статистика основных фондов.

Задача 1.

| Показатель | тыс. |

| Наличие основных фондов на начало отчетного периода (по полной стоимо-сти) | 80000 |

| Износ основных фондов на начало периода | 16000 |

| Ввод в действие новых основных фондов в отчетном периоде | 10000 |

| Полная стоимость поступивших безвозмездно в отчетном периоде основных фондов | 2000 |

| Износ по безвозмездно поступившим основным фондам | 500 |

| Начислено износа основных фондов за отчетный период | 5000 |

| Выбыло в отчетном периоде полностью амортизированных основных фондов в связи с износом | 7000 |

Составить баланс основных фондов и вычислить коэффициенты обновления, выбытия, годности и износа.

Задача 2.

Оборудование проработало 10 лет. За этот период проведено 2 капремонта общей стоимостью 220 т. сум. Ежегодные амортизационные отчисления- 66 тыс. сум. Выручка от ликвидации машины- 4 т. сум.

Определить: 1. Полную первоначальную стоимость оборудования;

2. Норму амортизации.

Задача 3.

Полная первоначальная стоимость основных фондов на начало года составила 180 млн. сум. В течение года введены в действие основные фонды:

15 апреля- 30 млн. сум

17 июля- 20,5 млн. сум.

Выбыло основных фондов по полной первоначальной стоимости 10 октября на 18 млн. сум. Годовая норма амортизации- 7%.

Определить: 1. Среднегодовую стоимость ОФ; 2. Годовую сумму амортизации.

Задача 4.

Показатель |

Базисный | Отчетный |

| Чистая продукция в сопоставимой оценке, млн. сум | 2500 | 4100 |

| Среднегодовая стоимость основных фондов, млн. сум. | 3125 | 4100 |

| Среднесписочная численность рабочих, тыс. человек | 0,5 | 0,6 |

| Наличие основных фондов на конец года, млн. сум. | 4000 | 4200 |

Определить показатели использования основных фондов и фондовооруженности труда:

1. Уровни фондоотдачи в базисном и отчетном годах;

2. Уровни фондоемкости в базисном и отчетном годах;

3. Уровни фондовооруженности труда в базисном и отчетном годах;

4. Изменение объема чистой продукции вследствие увеличения фондоотдачи.

Задача 5.

Имеются следующие данные по промышленному предприятию, тыс. сум.:

| 1. Основные фонды по стоимости с учетом износа на начало года | 6 800 |

| 2. Сумма износа основных фондов на начало года | 2 400 |

| 3. Введено в действие новых основных фондов за год | 1 870 |

| 4. Выбыло основных фондов в течение года по полной стоимости | 700 |

| 5. Капитальный ремонт основных фондов за год | 270 |

| 6. Ликвидационная стоимость выбывших фондов | 90 |

| 7. Годовая норма амортизации на реновацию, % | 6,0 |

| 8. Среднесписочное число рабочих, чел. | 5 000 |

| 9. Коэффициент сменности работы рабочих | 1,7 |

| 10. Нормативная чистая продукция, тыс. сум. | 40000 |

Определите: 1. Полную стоимость основных фондов на начало и конец года; 2. Остаточную стоимость основных фондов на конец года; 3. Коэффициент износа и годности основных фондов на конец года; 4. Коэффициент обновления и выбытия основных фондов за год; 5. Показатели использования основных фондов за год.

Задача 6.

Имеются следующие данные о движении основных производственных фондов отрасли промышленности за отчетный год, млн. сум.: первоначальная стоимость фондов за вычетом износа на начало года — 5500, сумма износа на начало года — 2000, введено в действие новых фондов за год — 2100, выбыло в течение года фондов по полной стоимости — 600, остаточная стоимость выбывших фондов — 80, начислено амортизации на полное восстановление фондов за год — 580, нормативная чистая продукция — 7838.

Определить:

1. Полную стоимость основных производственных фондов на начало и конец года;

2. Остаточную стоимость основных фондов на конец года;

3. Коэффициенты обновления и выбытия основных фондов за год;

4. Коэффициенты износа и годности основных фондов на начало и конец года;

5. Показатели использования основных производственных фондов за год.

2. Статистика оборотных фондов.

Задача 1.

По промышленности города за 2 года имеются следующие данные (млрд. сум.):

| Показатель | Базисный год | Отчетный год |

| Выручка от реализации продукции в оптовых ценах | 600 | 630 |

| Среднегодовая стоимость оборотных средств | 150 | 140 |

Определить:

1. Число оборотов оборотных средств (коэффициент оборачиваемости);

2. Коэффициент закрепления оборотных средств;

3. Среднюю продолжительность 1 оборота в днях (при 360 днях в году);

4. Средние остатки в отчетном году к базисному;

5. Изменение оборотных средств в обороте за счет изменения оборачиваемости.

Задача 2.

Выручка от реализации продукции за отчетный год составила 2912 млн. сум., сред-негодовой остаток оборотных средств- 1456 млн. сум.

Определить:

1. Коэффициенты оборачиваемости и закрепления оборотных средств;

2. Среднюю продолжительность 1 оборота в днях.

Задача 3.

Известны следующие данные о расходе сырья на производство основной продукции предприятия:

| Продукция | Расход сырья на единицу продукции, кг | Фактический выпуск продукции | |

| Базисный год | Отчетный год | ||

| А | 10 | 9 | 5 000 |

| Б | 7 | 6,5 | 7 200 |

| В | 6 | 6,2 | 3 800 |

| Г | 2 | 2,1 | 4 700 |

Определить сводный индекс удельных расходов и экономию сырья в результате снижения удельных расходов.

Задача 4.

Существуют данные о деятельности предприятия:

| Показатель | Б.п. | О.п. |

| Выручка от реализации продукции в дейст-вующих оптовых ценах предприятия | 3240 | 3960 |

| Среднегодовой остаток оборотных средств | 540 | 594 |

Определить:

1. Продолжительность оборота в днях базисного и отчетного периода;

2. Сумму средств, высвобожденных (вовлеченных) из оборота в результате изменения оборачиваемости;

3. Изменение скорости оборота в днях.

Список литературы:

1. Башкатов Б.И. «Социально-экономическая статистика»

2. Гусаров В.М. Теория статистики. – М.: Аудит, 1998. – 248 с.

3. Практикум по статистике: Учебное пособие для вузов (Под ред. В.М. Симчеры). ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. – 259 с.

4. Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика: Учебник. – М.: Юристъ, 2001. – 271 с.

5. Чернов В., «Экономическая статистика»: Учебное пособие – Таганрог: ТРТУ, 1999

[1] Статистический сборник «Основные фонды», Т.- 2004 год

[2] Статистика основных фондов Узбекистана 2004 год