Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Розміщення пивоварної промисловості України

Курсовая работа: Розміщення пивоварної промисловості України

Розміщення пивоварної промисловості України.

ПЛАН

Вступ.................................................................................................................... 3

1.Сутність, структура і значення пивоварної промисловості........................... 4

2.Основні передумови розвитку і фактор розміщення пивоварно промисловості території, що досліджуються............................................................................. 7

2.1.Історичні..................................................................................................... 8

2.2.Природні.................................................................................................... 9

2.3.Соціально-економічні.............................................................................. 10

2.4.Демографічні............................................................................................ 11

3.Сучасні особливості пивоварної промисловості.......................................... 12

4.Територіальна організація пивоварної промисловості............................... 15

6.Проблеми і перспективи розвитку пивоварної промисловості................... 27

Висновок............................................................................................................ 33

Список використаної літератури...................................................................... 35

Вступ

Актуальність теми. Не секрет, що досить значну частку надходжень в державний бюджет багатьох країн забезпечують підприємства горілчано-лікерної та пивоварної промисловості, не винятком в цьому є і наша держава. Так, в 2006 році підприємства пивоварно промисловості забезпечили біля 10% сукупних надходжень в Державний бюджет України.

На сьогоднішній день, у країні нараховується не більше 40 заводів, що безпосередньо займаються виробництвом пива. За інформацією керівництва компанії "Укрпиво", 42 підприємства входять у "Укрпиво", але тільки 35 підприємств із названої кількості є засновниками ЗАТ "Укрпиво", на которые приходиться 70% усього виробництва напою в Україні. А якщо враховувати концерн "Оболонь", що не входить в асоціацію, те це буде вже 95%. Правда, тут необхідно уточнити, що й у цій групі ведучими виробниками є всего 6 підприємств, кожне з який випускає більш 7 млн. дав пива в рік. Фахівц "Укрпива" виділяють три групи основних броварників: підприємство з національним капіталом - ЗАТ "Оболонь"; підприємства групи бельгійського пивоварного гіганта Іnterbrew - "САН Інтербрю Україна"; група підприємств скандинавського пивного холдингу ВBH.

Отже, як свідчить офіційна статистика, виробництво пива в нашій країні є досить прибутковою справою як для приватних інвесторів, так і для держави в цілому. Таким чином, дослідження ситуації на ринку пива, що склалася в Україні, може представляти собою не тільки теоретичний а й практичний інтерес для фахівців в галуз фінансів та економіки, так як прогнозування тенденцій на цьому сегмент загальноукраїнського ринку дозволить більш повно врахувати всі можливості, що він дає для наповнення як державного, так і місцевих бюджетів.

Метою даної роботи є дослідження вітчизняно пивоварної галузі, основних тенденцій на ринку пива та перспектив його розвитку.

Поставлена мета обумовила необхідність вирішення ряду взаємозалежних завдань:

1. Дослідити сутність та значення пивоварної промисловості для України;

2. Визначити основні передумови розвитку пивоварної промисловості в одному з регіонів України;

3. Вивчити основні особливост організації пивоварної промисловості України;

4. Проаналізувати ситуацію з реалізацією пива на внутрішньому та зовнішньому ринках;

5. Виявити проблеми та перспективи розвитку галузі.

Предметом дослідження прикладні проблеми організації функціонування пивоварної промисловост України.

Об’єктом дослідження пивоварна промисловість України.

Інформативною основою дослідження є праці українських фахівців в області маркетингу; матеріали періодичної преси.

У ход дослідження використовувалися загальнонаукові методи, методи порівнянь, угруповань, спостереження, обстеження, комплексної оцінки, аналітичні процедури й ін.

Робота складається із шести розділів в яких послідовно аналізується дана проблема.

1.Сутність, структура значення пивоварної промисловостіПивоварна галузь, орієнтуючись на кінцевого споживача, виробляє нові сорти пива, якість яких дуже висока і залежить від сировини - води, хмелю та ячменю. Але з цих основних компонентів вітчизняні виробники стабільно забезпечені лише вітчизняною водою. За результатами 2006 року, українська аграрна промисловість не змогла забезпечити пивоварну галузь недорогим та якісним ячменем. Врожай хмелю лише на 15% покрив потреби пивоварних заводів. Практично всі великі виробники пива визнають за краще працювати з виробниками сільгосппродукції за прямими зв'язками, що може забезпечити їм до 80% обсягів солодової та хмільової сировини. Решту сировини під виробництво елітних сортів пінного напою пивовари закуповують у країнах Європи.

Попри деяк труднощі при виготовленні пива, обсяги його виробництва зростають.

За результатами того ж 2006 року, споживання пива в Україні складає близіко 21 л на душу населення (у 2005 р. - 16 л), з яких 87,5% припадає на пиво сортів "Світле" та "Преміум"; 12,5 % - темних сортів. Близько 75 % пива, спожитого середньостатистичним українцем, - це пиво пастеризоване, лише 25 % припадає на непастеризоване, так зване "живе" пиво. Усього в Україні близько 20 млн. людей п'ють пиво з різною регулярністю. Якщо порівняти споживання пива серед європейських країн, то в Україні цей показник у 1,5 раза нижчий, ніж у сусідній Росії, у 8 - Чехії, та, як мінімум, у 10 разів - Баварії, головній пивній провінції Німеччини. Але при цьому в Україні не спостерігається ані дефіциту пива в торгівлі, ані затоварення складів пивоварних підприємств, оскільки обсяги споживання та виробництва цілком відповідають одне одному.

За даними концерну "Укрпиво", місткість ринку пива оцінюється приблизно в 150 млн. дал на рік, у той час як загальна річна пропозиція в 2006 році склала близько 115 млн. дал (у 2005 р. - 84 млн. дал).

Найбільшого рівня розвитку вітчизняна пивоварна промисловість досягла в 1985 році, коли було вироблено 146,1 млн. дал пива.

Але з початком перебудови економічного устрою виробництво постійно знижувалося і досягло найнижчої точки в 1996 році - 60,3 млн. дал. Причини загальновідомі - порушення виробничих зв'язків з колишніми радянськими республіками, криза неплатежів, низька купівельна спроможність населення тощо.

З 1997 р. спостерігається помітний підйом виробництва пива, а в 1999 році українська пивоварна промисловість стала лідером ринку алкогольної продукції, її питома вага досягла 68 %. У 2006 році загальний обсяг виробництва пива в Україні склав понад 109 млн. дал, що є рекордним рівнем за часи незалежності.

Результати останніх років свідчать про те, що пивоварна галузь України поліпшила стабілізувала свою діяльність. На сьогоднішній день понад половина вітчизняного виробництва пива контролюється іноземним капіталом. Головну позицію серед ноземних пивних компаній займає бельгійська компанія San Interbrew, що волод контрольним пакетом акцій таких великих підприємств-пивовиробників, як ВАТ "Рогань" у Харкові (з грудня 2006 р.), АТ "Чернігівський пивкомбінат "Десна", АТ "Пивобезалкогольний комбінат "Крим" та Миколаївський пивзавод "Янтар". Обсяг спільного виробництва пива на цих заводах у 2006 році склав понад 34 млн дал.

Шведська компання ВВН (Baltic Beverages Holding) нолодіє контрольними пакетами акцій ВАТ "Славутич" (Запоріжжя) та ВАТ "Львівська пивоварня" (у минулому - львівський пивзавод "Колос"). Разом вони виробили у 2006 році понад 17 млн. дал пива. У 2006 р. на ринок пива України вийшла досить потужна турецька компания Efes Brewery International. Ставши хазяїном одеського заводу "Черномор", вона активно поширює свою присутність на українському ринку. До цього можна додати інші факти. Так, британсько-німецька компанія San Group вкладає гроші у Сімферопольський пивзавод, а німецька Huppmann інвестує Донецький пивоварний завод.

Найбільшим українським виробником пива (в усіх розуміннях цього поняття) залишається Київське ЗАТ "Оболонь". Разом з Фастівським, Ахтирським та Севастопольським пивзаводами, що входять до групи "Оболонь", у 2006 році вироблено близько 30 млн. дал.

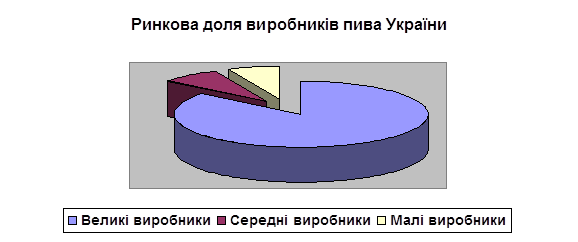

Основний обсяг пива, що надходить на український споживчий ринок, випускають "Оболонь" (м. Київ), "Рогань" (м. Харків), "Славутич" (м. Запоріжжя), "Десна" (м. Чернігів), Донецький пивзавод та ПЗ "Янтар" (м. Миколаїв). Це так звані „Велик виробники”, ними вироблено 85,6 % обсягів українського пива. Частка середніх виробників складає 7,75 % , малих (потужністю менше 500 тис. дал/рік) пивзаводів - 6,65 % (див. діаграму 1).

Діаграма 1

Разом з цим слід зауважити, що обсяги виробництва відстають від показників 1990-1991 років приблизно у 1,5 раза, хоча виробничий потенціал вітчизняного пивоварства досить великий. В Україні є чотири заводи, проектна потужність кожного з яких складає 10 млн. дал пива: "Оболонь" (м. Київ), "Чорномор" (м. Одеса), "Рогань" (м. Харків), "Славутич" (м. Запоріжжя), "Янтар" (м. Миколаїв), Донецький і Дніпропетровський пивзаводи. Ал реальна потужність багатьох українських пивзаводів сьогодні не відповідає до проектної - більшості вітчизняних заводів уже перейшло за 20 років, і основн фонди їх істотно зношені.

2.Основні передумови розвитку і фактор розміщення пивоварної промисловості території, що досліджуютьсяУкраїна ма необхідні передумови для функціонування високорозвиненої пивоварно промисловості. Починаючи з 1991 року відбувся значний спад у харчовій промисловості країни та пивоварній промисловості, як частини харчово промисловості зокрема. Спад виробництва є наслідком скорочення надходження сільськогосподарської продукції на промислову переробку, падіння купівельно спроможності населення, недосконалої податкової, цінової і кредитної політики. переходу ряду галузей на роботу за давальницькою схемою, неврегульованост економічних відносин з країнами СНД, в першу чергу з Росією.

В сучасних умовах, коли в Україні здійснюється структурна перебудова економіки, докорінно поглиблюється її орієнтація на всебічне і повне задоволення потреб населення в товарах народного споживання і, зокрема, в продукції пивоварної галузі. В даному розділі розглянемо особливості розміщення пивоварної промисловості нашо країни

2.1.Історичні

Протягом століть, аж до недавна, вельми велик території України завойовувались або захоплювались тими або іншими державами. Тому з погляду територіального поділу праці її економіка працювала, перш за все, на внутрішній ринок тієї держави, до якої вона входила повністю або частково, і економіка нашої країни розвивалася за принципом доповнюваності: у нас розміщувались лише ті галузі виробництва, які тут були найефективніші з погляду міжрегіонального обміну. Так, наявність сприятливого клімату, вигідне географічне положення зумовили створення на території України достатньо сильної бази для харчової промисловості, а наявність на території України великої кількості населення обумовило створення пивоварної промисловості країни. При цьому виробництво набагато перевищувало власні розумні потреби України. Україна вивозила за свої межі 42% виробленого цукру, 25% олії, а також м'ясо, вершкове масло, борошно, овочі, продукція вино та пивоварних галузей (хоча остання вивозилась в невеликих кількостях, і в основному на експорт, так як на той час практично було відсутнє технічне устаткування, що забезпечувало збереження продукту на довгий строк).

Другою складовою сторико-економічних передумов розвитку пивоварної промисловості України були орієнтація на країни Східної Європи, особливо після створення Ради Економічної Взаємодопомоги. Це також випливало передусім з політичних міркувань. Україна постачала у ці країни залізну та марганцеву руду, прокат чорних металів, електроенергію, азотні добрива, верстати та обладнання, а натомість вона одержувала продукцію машинобудування (верстати, транспортні засоби, електроніку), легкої та харчової промисловості, фармацевтичні товари, устаткування для харчової та пивоварної промисловості. На "країни РЕВ" припадало 70% українського зовнішнього товарообігу. Водночас зв'язки з країнами "несоціалістичної" системи розвивалися повільно, що також було наслідком політичних причин. Відносно успішно розвивалися торговельн стосунки з Індією, а з країнами Західної Європи, Північної , Америки та Японією товарообіг був незначний.

2.2.Природні

На відміну від найбільших країн світу (Росія, США, Китай, Канада) Україна не забезпечує себе повністю мінеральними ресурсами; проте вона має значний природно-ресурсний потенціал і в цьому відношенні знаходиться у більш вигідному положенні, ніж деякі економічно розвинуті країни (Японія, Італія). Кажучи про природн передумови розвитку пивоварної промисловості, треба виділити агрокліматичн умови, які здавна сприяли перетворенню України на великий регіон сільськогосподарського виробництва, особливо зернового господарства, хмелярства. Ці умови створюються унікальними чорноземними ґрунтами, достатньою кількістю тепла, помірною вологістю, переважно рівнинним характером території, що сприя забезпеченню власною сировиною як харчову промисловість, так і пивоварну зокрема.

Загалом, за природними ресурсами наша країна перебуває у стані певної рівноваги: дефіцит (а отже, імпорт) одних видів ресурсів компенсується достатньою кількістю нших, не менш важливих.

2.3.Соціально-економічні

З 1991 р. в Україні спостерігається депопуляція, що свідчить про наявність гостро демографічно-соціальної кризи.

Очікувана тривалість життя в Україні порівняно з розвинутими країнами залишається досить низькою і становить для чоловіків – 62,2 і для жінок -72,9р.

Відбувається збільшення частки осіб пенсійного віку. В Україні чітко сформувалися два прошарки населення: багаті і бідні, проте слід зазначити, що в останні роки йде поступове створення середнього прошарку (це ще не „середній клас”, але вже й не бідні). Дана тенденція дає можливість стверджувати про значний потенціал попиту на продукцію пивоварної галузі на вітчизняному ринку. В наслідок чого підприємства галузі зацікавлені в збільшенні обсягів виробництва продукц введення в дію нових потужностей.

Так, в 2006 році на пивзавод "Оболонь" введено в експлуатацію цех по розливу пива в пляшки потужністю 8640 тис.дол за рік. Крім того введено цех по розливу пива в ПЕТ пляшки на Львівській пивоварні "Колос", модернізовано бродильно-лагерні цехи на Миколаївському пивзаводі "Янтар" та Полтавському пивзаводі.

Треба особливо підкреслити, що в 2006 році харчова промисловість істотно збільшила надходження до бюджету. В останні роки в харчовій промисловості гостро постала проблема збуту продукції. Життя зажадало від харчовиків України перебудови збутово продукції, пошуку нових ринків збуту І тут є певні досягнення.

Харчовики, зокрема, істотно потіснили на внутрішньому ринку імпортні кондитерськ лікеро-горілчані вироби, безалкогольні напої. Створюється дистриб'ютерська мережа, поліпшується реклама, розширюється фірмова торгівля, яка вже нарахову понад 3 тисячі магазинів, барів, павільйонів, організовуються" спеціальн відділи у великих магазинах. Наші продукти стали значно привабливішими, мають сучасний дизайн.

Українськ продукти пивоварної промисловості все більше з'являються на ринках США, Канади, Австралії, Ізраїлю, Європейських країн, що в умовах жорсткої конкуренції дуже не просто.

2.4.Демографічні

Маючи 50,5 млн чол. населення, Україна використовує значні трудові ресурси й потенційно широкий ринок збуту споживчих товарів. У працездатному віці знаходиться 56% населення, у суспільному виробництві зайнято 25 млн працівників. Трудові ресурси країни характеризуються високим рівнем кваліфікації та освіти; питома вага фахівців з вищою та середньою освітою становить 29%, усе доросле населення освічене. У 159 вищих навчальних закладах навчається понад 800 тис. студентів.

Це свідчить про значний потенціал розвитку для підприємств пивоварної промисловості. Що стосується внутрішнього ринку збуту споживчих товарів, у тому числі імпортних, то він формується не тільки простою чисельністю населення, але і його купівельною здатністю. З покращанням добробуту народу купівельна спроможність зростатиме і зростатиме виробництво пивоварно галузі.

3.Сучасні особливост пивоварної промисловості

Вітчизняне пивоварне виробництво розвивається в основному за рахунок великих та середніх підприємств. Більшість малих пивзаводів не змогли знайти своє місце на українському ринку і не мають коштів ні для технічного переустаткування, ні для створення власної мережі збуту. Ці заводи або припиняють виробництво пива, або стають власністю великих підприємств. Таке "поглинання" великими виробниками малих дає останнім можливість не зупиняти власне виробництво, що сприяє розвитку пивної галузі економіки та забезпеченню зайнятості населення. Активна присутність іноземного капіталу у пивоварній галузі українсько промисловості також сприяє її ефективному розвитку. Враховуючи той факт, що пиво - продукт рентабельний та дуже популярний, а український ринок знаходиться в стадії динамічного розвитку, вкладати гроші в будь-який пивзавод дуже перспективно. Іноземні інвестори віддають перевагу великим підприємствам, що мають основні фонди, незношене устаткування та технології, котрі дозволяють виробляти пиво належної якості. Проте за вирішення питання про вкладення грошей у підприємство увага приділяється не тільки його технічному стану, але і тому, хто очолює виробництво, хто спроможний працювати в сучасних умовах. Тому нвестиції вкладаються, перш за все, у навчання персоналу, удосконалення системи керування підприємством. Заводи, що не залучають інвестицій, поповнюють обігові кошти за рахунок кредитів. Це зумовлено специфікою пивобезалкогольно галузі - сезонним характером попиту на її продукцію. Збирають ячмінь восени, перший солод із нього одержують на початку зими, а перше пиво з нього утвориться, як мінімум, через 1...2 місяці, пік попиту на нього - влітку. Багато підприємств сьогодні швидкими темпами ведуть реконструкцію виробничих потужностей, впроваджують енергоощадні технології, що знижують втрати сировини та енергії. Ці заходи дозволять пивзаводам наростити потужності, збільшити обсяги виробництва пива та, як наслідок, отримати великі прибутки.

Особливістю споживчого ринку пива є те, що він, насамперед, являє собою ринок виробників. Вони створюють власні збутові мережі, визначають тактику та стратегію боротьби за споживача.

Чимало пивоварень сьогодні пристосувалися до роботи на іноземному солоді та хмелі. Закордонн нгредієнти вигідно відрізняються від вітчизняних не лише за якісними показниками - вони ще й дешевші. І залишились такими навіть після того, як з ніціативи виробників вітчизняного хмелю та ячмінного солоду було запроваджено 30-відсоткове ввізне мито на солод і 50-відсоткове - на хміль. Закордонн постачальники, не бажаючи втрачати перспективний український ринок, знайшли резерви, аби залишити свій товар конкурентоспроможним. Втім, вибір у пивоварів не такий вже й великий: приміром, хмелевий екстракт, який завозять з Німеччини, зовсім не виробляється в Україні, а випуск хмелю в гранулах, нещодавно розпочатий у Житомирі, - недостатній. Потужності з виробництва солоду в Україн сягають 300 тис. тонн на рік (два спеціалізовані солодові заводи: Славутський у Хмельницькій області та Бердичівський в Житомирській - могли б разом постачати на ринок 130 тис. тонн продукту), проте використовуються лише на 17%. Головна причина - дефіцит в Україні справжнього пивоварного ячменю.

Переважна більшість потужних підприємств пивної галузі зосереджена на сході, в центрі та на півдні країни. Але ринки навіть цих регіонів ще далекі від насичення. Що вже казати про захід, де з "великих" свою продукцію розповсюджує лише львівський "Колос". Незважаючи на те, що нинішня ринкова ситуація да досить простору для діяльності усім пивоварам, все-таки торгові марки конкурують між собою. Часто-густо нормальній (у ринковому розумінні) конкуренції заважає позиція місцевої влади, яка - з прихильності до місцевого підприємства-броваря - як правило, болісно сприймає проникнення "чужаків" у межі своїх регіональних володінь. Проте поступово перемагає здоровий глузд, і пивзаводи особливо активно розвивають збутову діяльність далеко за межами своїх областей. У стратегічно важливих регіонах створювали власні бази, в основі яких - тандем "представництво-склад" (найбільш активною на цьому терені у 2005-2006 рр. були "Рогань" та "Оболонь"). Створення територіально розгалуженої складської мереж дає можливість підприємствам завойовувати ринки, співпрацюючи безпосередньо з широкою мережею роздрібних продавців. Останнім у цьому випадку продукцію доставляють без перебоїв і майже за цінами виробника. На зміну моді на пастеризоване баночне пиво в Україну поступово проникає прихильність до непастеризованого пінистого напою в кегах (металева бочка місткістю 10, 30, 50 л). У такій тарі пиво добре зберігається, а завдяки тому, що перебуває під тиском у 2 атмосфери, дуже зручне для продажу на розлив. Ціна вдвічі вигра перед пляшковою. Досвід літа 2006 р. засвідчив: підприємства, які вчасно перепрофілювались на кеги, мали неабиякий зиск. Так, Нікопольський пивзавод, що на початку сезону ризикнув повністю відмовитись від розливу пива в скляні пляшки і зробив ставку виключно на кег-бочки, вже у вересні розрахувався за кредити. При цьому, утримуючи низькі ціни (75 коп./л), не лише зумів потіснити з місцевого ринку конкурентів з інших регіонів, але й сам пішов у наступ і тепер реалізує продукцію за межами області. Місячні обсяги продажів проти 2005 року зросли в 2,5 раза. Звичайно, у боротьбі за покупця тут також не забувають і про смак пива, і про рекламу, про сезонні знижки в ціні, і про традиційні святкування днів любителів пива.

4.Територіальна організація пивоварної промисловості

Лідером вітчизняного пивного ринку на сьогоднішній день є Київське ЗАТ "Оболонь". Головний завод об'єднання "Оболонь" був запущений у 1980 році. У СРСР робили серйозні ставки на це підприємство, його продукція першою серед вітчизняних аналогів була випущена на ринки розвинутих капіталістичних країн. При проектній потужності 10 млн. дал/рік у 2006 роц було вироблено 27,64 млн. дал пива. Продукція "Оболоні" реалізується в усіх областях України. На деяких регіональних ринках практикується пряма дистрибуція через представництва цього пивзаводу. Проте в основному реалізують продукцію через , незалежних дистриб'юторів.

Найбільш містким ноземним ринком для "Оболоні" став російський, проте, у відповідь на збільшення постачання українського пива, з боку Росії були вжит дискримінаційні заходи: введений акциз на імпорт пива і 20 % -й податок на додану вартість. Узагалі київські пивовари вже понад десять років поставляють свою продукцію на експорт. Основними їхніми торговими партнерами Великобританія, Канада, США, Франція, Італія, причому на англійський ринок підприємство вийшло ще в 1989 році. Не так давно було встановлено торговельн відносини зі Швейцарією, де до цього часу не були знайомі з українською продукцією. Крім того, наразі постачається пиво також на ізраїльській ринок. Але рентабельність експорту досить низька - не більше 5 %, тому превага надається внутрішнім ринкам.

Другим, за обсягами виробництва пива є пивзавод „Рогань”. На сьогоднішній день, як нам відомо, цей гігант пивоварного виробництва випускає десь 15 видів пива. Пивзавод "Рогань" був побудований ще за радянських часів, для його оснащення було придбано найсучасніше імпортне (переважно, чеське) устаткування. Харківський пивоварний завод № З (колишня назва підприємства) почав виробляти продукцію у 1989 році. Зараз завод випускає близько півтора десятка сортів пива.

Основним ринком для "Рогані" був і залишається український, де продасться 99 % продукції. Експорт у далеке зарубіжжя для підприємства неможливий через надто короткі терміни зберігання товарів. Проте потенційно привабливими є прикордонн райони Росії, а також Ставрополь і Ростовська область, із якими є добрий транспортний зв'язок. Зараз продукцією "Рогані" охоплені всі област України. Особливо добре контролюються Крим, Дніпропетровськ, Суми, Полтава, Кіровоград. Набагато менше пива АТ "Рогань" продається на Західній Україні та у Києві. Основними конкурентами виступають запорізький, чернігівський і миколаївський пивоварні заводи, з якими харків'яни найчастіше стикаються у східних і південних регіонах. "Рогань" останні п'ять років є одним з українських пивних підприємств, що швидко развиваються. У період із 1995 по 2006 роки на цьому пивзаводі досягнуто найбільших темпів зростання, реальний обсяг виробництва збільшився з 2,7 до 15,5 млн. дал. Таким чином, за обсягами виробництва АТ "Рогань" міцно утримує друге місце в Україні, поступаючись тільки київському об'єднанню "Оболонь".

Запорізький пивобезалкогольний комбінат "Славутич" першу продукцію випустив у 80-х роках. Після проголошення Україною незалежності держпідприємство стало орендним, а незабаром перетворене на ВАТ "Пивобезалкогольний комбінат "Славутич". Із 1996 року почалося плідне співробітництво з транснаціональною компанією ВВН. З цього моменту завод почав стрімко нарощувати обсяги випуску пива, підвищувати темпи зростання виробництва. У 2006 році обсяг виробництва пива на комбінаті склав близько 15 млн. дал. Реалізується запорізьке пиво по всій Україні. Представництва заводу є в Києві, Харкові, Львові, Одесі, Севастополі, Донецьку, Луганську. Велику частину продукц "Славутича" реалізують незалежні дилери, із деякими клієнтами виробники працюють за прямими договорами. На експорт пиво поки не вивозиться, уся вироблена продукція реалізується на внутрішньому споживчому ринку.

Найстаріший з провідних пивоварних заводів України - Донецький, завдяки інвестиціям німецько фірми Happmann, провів повне переустаткування, що дозволило заводу одним із перших в України перейти до сучасних західноєвропейських технологій, збільшити обсяг виробництва та посісти гідне місце у "великій шістці" лідерів українського пивоварства. На сьогоднішній день завод випускає 11 сортів пива: чотири - темного і сім - світлого (відповідно, ЗО і 70 % загального обсягу виробництва). За радянських часів Донецький пивзавод постачав свою продукцію в Росію. Значна її частина збувалася в Лугангькій області, котру завод і зараз вважає винятково своїм ринком збуту. Проте після того, як споживчий попит у зв'язку з невиплатою зарплати шахтарям різко скоротився в межах Донбасу і було введено митні бар'єри на кордоні з Росією, завод змушений був шукати нових ринків збуту. Першим регіоном України, до якого почали поставляти донецьке пиво, став Крим. У 1999 р. Донецький пивзавод вийшов на ринки Харкова, Дніпропетровська і Запоріжжя. На сьогодні 30 % виробленої продукції вивозиться за межі Донецької області.

Тактика Донецького пивзаводу під час проникненні на ринок сусідніх областей варіюється залежно від регіону. У найбільше важливих для себе регіонах представники Донецького пивзаводу створюють власні склади своєї продукції. В інших - ідуть шляхом співробітництва з партнерами-оптовиками, які самі потім доставляють пиво в роздрібні торгові точки. Сьогодні відкрито склади Донецького пивзаводу в Харкові та Луганську. Завод співпрацює з двома значними фірмами, що мають у своєму розпорядженні мережу оптових складів у Донецькій і Луганській областях.

Чернігівський пивоварний завод "Десна" було створено за радянсько-чеським проектом. Його проектна потужність складала 7,2 млн. дал пива на рік. З 1997 р. виробнич потужності цього заводу зросли до 11 млн. дал пива на рік. Питома вага чернігівського пива у всеукраїнському виробництві складає 11,0 %. Усе воно реалізується в Україні, хоча свого часу продукція підприємства вивозилася в Росію, Білорусію, Грузію. У 1997 р. "Десна" експортувала менше 1 % виробленого пива. Для чернігівського пивкомбінату серйозною проблемою в реалізації продукції є його географічне положення й економічний стан регіону. У своїй області завод не може продати достатньої кількості пива, тому що область переважно аграрна, щільність населення та купівельна спроможність досить низькі. Це спонукає підприємство проводити експансіоністську маркетингову політику. Сьогодні "деснянське" пиво можуть купити жителі 20 областей України.

Миколаївський пивоварний завод був першим із серії однотипних підприємств, побудованих за проектом чеських спеціалістів і укомплектованих чеським же устаткуванням. Сьогодні пивзавод "Янтар" робить декілька сортів слабоалкогольного напою густиною 11...17 %, як світлого, так і темного, пастеризованого непастеризованого. Постачається миколаївське пиво в 22 області України. На внутрішньому ринку його продають більше 30 фірм, що входять у дилерську мережу заводу. Природно, що велика частина продажу припадає на південні регіони - Миколаївську, Одеську, Херсонську області та Крим.

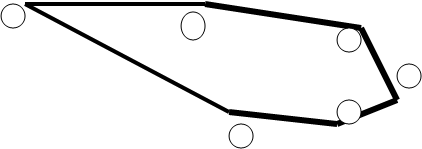

На рис. 1 зображена мапа пивоварної промисловості України, де великими кружечками зображено територіально розташування найбільших пивоварних підприємств країни

Рис.1 Мапа пивоварної промисловості України

5.Продукція пивоварно промисловості у внутрішній та зовнішній торгівлі

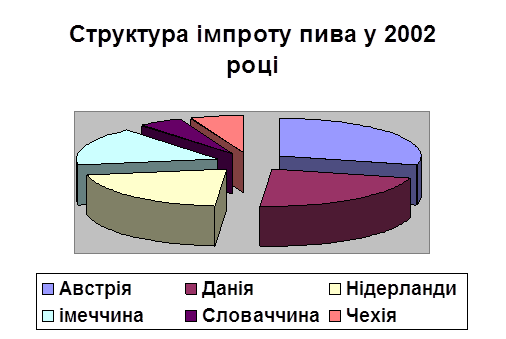

За даними митниц у 2005 році імпорт пива становив 2 млн. дал (на суму $ 7,1 млн), експорт - 0,7 млн. дал ($ 3,6 млн). Часи, коли в Україну завозили імпортного пива на 2-3 десятки млн.. доларів (1994-1995 рр.), минули. Значною мірою цьому сприяло налагодження місцевого виробництва. У 2006 році ця тенденція стала ще більш відчутною. Особливо суттєво іноземців потіснили у сегменті дешевих марок: мпортери не витримали запровадження високих ставок ввізного мита, акцизу та мінімальних оптово-роздрібних цін. Врешті-решт і споживачі зрозуміли, що українське пиво за смаком дійсно не гірше, а за ціною доступніше (фінансова ж криза масове зубожіння споживацьких мас сприяли пришвидшенню цього процесу). Позиції дорогих якісних марок імпортного пива (таких як Tuborg, Heineken, Guiness) похитнулись, хоча й до остаточного зникнення цих марок з ринку (як це відбулося з дешевшими, але менш іменитими марками) справа не дійшла. Висока ціна завжди була невід'ємною складовою їх іміджу, тому грошовитих пивоманів не відлякує і зараз. Ще донедавна Україна імпортувала пиво із 21 країни світу, проте "географія" його походження нестійка. Так, у 2005 обсяги операцій з Чехією зменшились утричі, з Польщею скоротились у сотні разів, натомість з Німеччиною подвоїлись, а з Данією зросли більш ніж у 5 разів. Частка окремих країн, за останніми офіційними даними, у загальному обсяз мпорту становить: Австрія - 23%, Данія - 18%, Нідерланди - 17%, Німеччина - 13%, Словаччина - 4%, Чехія - 5% (див. діаграму 2).

Діаграма 2

Хоча оперативно нформації щодо сьогоднішнього стану імпорту нині годі шукати (імпортери відмовчуються, а офіційні структури "ще не володіють такими даними"), фахівці прогнозують подальше скорочення обсягів завезення іноземного пінного напою на вітчизняний ринок. Показники цього скорочення будуть тим масштабнішими, чим довше збережуться перепони, пов'язані з конвертацією гривн у тверді валюти. Працювати на експорт вітчизняні виробники поки що не дуже прагнуть. По-перше, ще далеко не вичерпані споживчі можливості українського ринку. По-друге, рентабельність торгівлі на зовнішніх ринках досить низька і не перевищує 5%. Досі ЗЕД була прерогативою "Оболоні", експортн надходження якої дорівнюють $3-4 млн. на рік. Усі інші підприємства більше ніж на кілька сотень тисяч "зелених" наторгувати не спромоглися. Особливих підстав вихвалятися обсягами експорту пива в України немає. Проте серед ринків, на які вітчизняні виробники намагаються торувати шляхи, можна назвати Росію, Литву і Молдову, Угорщину, Чехію, Великобританію, США та інші.

Частка експорту незначна. В таблицях 1-4 наведено статистичні дані про експорт-імпорт пива та наведено розрахунки, проведені агенцією САІВ, щодо впливу зміни ставок акцизного збору на пиво на наповнюваність Державного бюджету України.

Таблиця 1

Зовнішня торгівля пивом України, тис. $

| Рік | Експорт | Імпорт |

| 2006 | 16191,94 | 18805,38 |

| 2004 | 4264,61 | 15782,51 |

| 2005 | 3574,94 | 7135,75 |

Джерело: Держкомстат України

Таблиця 2

Два економічні сценарії зміни ставок акцизного збору

(кумулятивний підсумок за 1999-2005 рр., тис. грн)

| Ставки акцизів | Податков надходження від виробників | Капіталовкладення виробників | Податков надходження від суміжних галузей | Капіталовкладення суміжних галузей |

| 0,02 євро | 3 043 | 1 087 | 1 143 | 2 227 |

| Нові ставки | Втрати: | |||

| 0,07 євро | -44,9 | -473,4 | -87,8 | -66,9 |

| 0,11 євро | -343,4 | -632,4 | -270,3 | -106,7 |

Джерело: оцінка CA IB

Таблиця 3

Всього надходжень до державного бюджету, тис. грн.

|

Акциз (ЕКЮ / ЄВРО) |

1999 | 2006 | 2004 | 2005 | 2006 | 2004 | 2005 | Разом | 7-річний вплив |

| 0,02 | 320,896 | 358,781 | 392,370 | 430,725 | 467,645 | 511,170 | 561,600 | 3,043,187 | 0 |

| +0,01 | 313,448 | 350,628 | 380,707 | 413,843 | 444,515 | 481,213 | 524,033 | 2,908,387 | -134,800 |

| +0,02 | 317,451 | 358,023 | 391,625 | 429,356 | 464,474 | 507,349 | 558,538 | 3,026,816 | -16,371 |

| +0,03 | 316,129 | 357,840 | 391,460 | 428,944 | 463,321 | 505,941 | 557,467 | 3,021,102 | -22,085 |

| +0,04 | 314,434 | 357,050 | 390,626 | 427,832 | 461,512 | 503,837 | 555,561 | 3,010,852 | -32,335 |

| +0,05 | 312,588 | 355,933 | 389,431 | 426,351 | 459,388 | 501,406 | 553,239 | 2,998,336 | -44,851 |

| +0,06 | 307,424 | 350,905 | 383,953 | 420,205 | 452,308 | 493,582 | 544,917 | 2,953,295 | -89,892 |

| +0,07 | 294,900 | 337,336 | 369,124 | 403,850 | 434,316 | 473,865 | 523,414 | 2,836,806 | -206,381 |

| +0,08 | 285,773 | 327,524 | 358,405 | 392,012 | 421,249 | 459,537 | 507,817 | 2,752,317 | -290,870 |

| +0,09 | 280,013 | 321,478 | 351,804 | 384,696 | 413,091 | 450,575 | 498,115 | 2,699,773 | -343,414 |

Джерело: оцінка CA IB

Таблиця 4

Втрати податкових надходжень та капіталовкладень при двох сценаріях ставки акцизного збору, кумулятивний підсумок за 1999-2005 рр., тис. грн.

| Податков надходження від виробників | Капіталовкладення виробників | Податков надходження від суміжних галузей | Капіталовкладення суміжних галузей | |

| 0,02 євро | 3,043 | 1,087 | 1,143 | 222,7 |

| Зміна ставки | Втрати: | |||

| +0,05 євро | -44,9 | -473,4 | -87,8 | -66,9 |

| +0,09 євро | -343,4 | -632,4 | -270,3 | -106,7 |

Джерело: оцінка CA IB

Таким чином, спираючись на нформацію, що наведена в представлених вище таблицях, можна зробити висновок, що незбалансоване підвищення ставок акцизного збору на пиво призведе не до додаткового наповнення бюджету країни, а навпаки, внаслідок зменшення обороту, до зменшення надходжень.

За способом просування пиво, яке представлено сьогодні на українському ринку, поділяється в основному, на три категорії. Низька (нижче середньої) - пиво, вироблене заводами районного та обласного масштабів. Основну масу такого пива споживають у тому регіоні, де його виробляють.

Середня - найбільше масштабна за пропозицією, виробляється великими вітчизняними пивоварними заводами. У сезон практично всі марки середньої категорії присутн в усіх регіонах країни.

Вищесередня - містить усі імпортні марки та марки великих вітчизняних виробників пива. Присутність у бульшості регіонів забезпечують лише марки заводів "Оболонь", "Славутич", "Янтар". Пиво закордонних марок іноді виділяють у окрему категорію - елітна.

Як свідчать дан досліджень дистриб'юторів і оптових компаній, найбільш жорстка, тотальна конкуренція між марками практично за всіма сортами пива спостерігається в найдемократичнішій середній ціновій категорії "пляшкового" пива. Пиво - це досить популярний і рентабельний продукт, проте підробка відомих сортів в Україні не практикується через складну технологію виробництва та поінформованість масового споживача.

Контрабанда пива в Україну свої найкращі часи давно і безповоротно пережила. Сьогодн нелегальний імпорт практикують у вигляді разових і дрібних партій - через високі закупівельні ціни в країні виробництва, а значить, занадто високі для масового українського споживача відпускні ціни.

Не менше двох третин виробленого в Україні пива розливають у скляну тару, а пакують у спеціальний пластиковий ящик, через що успішне просування товару залежить від ефективності обороту скляної та ящичної тари. Це має побічний ефект: до конкуренції між виробниками додається конкуренція між торговельними організаціями.

Торговельн підприємства, які можуть організувати збір склотари в населення (в основному, це базари і дрібнооптові ринки), мають додаткове джерело доходу за рахунок "маржі" між закупівельною ціною та заставною вартістю пляшки, внаслідок чого такі підприємства успішно витримують конкуренцію за ціною та навіть можуть влаштовувати щось подібне до демпінгу. Заставна ціна розрізняється залежно від типу пляшки (фірмова, стандартна), місткості (0,5 л, 0,33 л), виробника. Різниця в ціні у різних виробників пива може досягати 5 копійок на пляшці. Оборотний ящик має стабільну ціну, яка сьогодні дорівнює 6 гривням поза залежністю під виробника, кольору та інших критеріїв оцінки. За неповернення склотари торговий партнер карається надбавкою до ціни в розмірі 20 % до оптово ціни.

Просування пива в 50-літрових металевих бочках (КЕГах) передбачає надання замовникові комплекту розливного устаткування та його сервісну підтримку, тому пиво в КЕГах менше поширене, ніж пиво у пляшках. Дев'ять десятих вітчизняного "КЕГового" пива розливають великі виробники. Дистриб'юторська мережа просування пива в КЕГах може будуватися як окремо від "пляшкового", так і разом із ним. Слід також зауважити, що пиво відомих вітчизняних марок "у розлив" присутнє, поряд із імпортним, у більшості елітних барів та ресторанів.

У останні 2-3 роки в Україні на вітчизняних підприємствах, зокрема під час виробництва пива "Сармат", "Оболонь", "Рогань" "Янтар", прогресує розлив пива в необоротну пляшку ПЕТ місткістю 1,0; 1,5 і 2,0 літра. Особливих надій на такий вид тари виробники не покладають, але ПЕТ-тара знайшла свою нішу по пивному ринку і навіть дозволяє компенсувати перебої у постачанні склотари, особливо в літній сезон. Жерстяній тарі надають перевагу виробники об'єднань "Славутич" та "Оболонь". Імпортери ввозять в Україну пиво у пляшках або в КЕГах. Барило місткістю 5 л більше сувенірним варіантом розливу, який призначений для прикрашення столу на сімейному або маленькому корпоративному святі. Вітчизняний виробник цей вид жерстяної тари поки що не освоїв. Тому сумарна частка споживання пива в жерстяной тарі (банка 0,33 л і барило 5,0 л) не перевищує 1 %. За високою рентабільністю пивної продукції великооптовий продаж (дистрибуція) відбувається тільки за жив гроші - без взаємозаліків, бартерних угод та ін.

Виробник може дати дистриб'ютору товарний кредит до одного календарного місяця. Великий виробник практикує доставку замовлення в 1 каліон, який містить 1 тис. дал (20 тис. пляшок 0,5 л), за свій рахунок і в будь-яке місце України. Умови оптово реалізації пива залежно під марки принципової різниці не мають. Дилери (дистриб'ютори) надають перевагу роботі або з великими виробниками, або з стаціонарними розддрібноторговими точками та підприємствами масового харчування. У цій мережі реалізації панує безготівковий розрахунок, доставка пива за рахунок дилера; можливе відстрочення платежу на 5-10 банківськнх днів; передоплата або розрахунок за фактом більше виняток, ніж правило. Відстрочення передбачає надбавку в 3-5 копійок на пляшці. Тому середні оптовики, як працюють з роздрібними партнерами через дрібнооптові базари, надають перевагу розрахунку готівкою або з моменту надходження грошей на розрахунковий рахунок. Доставка за рахунок постачальника діє, як правило, у межах свого міста (у крайньому випадку - передмістя) при замовленні 50 та більше ящиків або на суму від 1,5 тис. грн.

Сприяє просуванню власної продукції і надання точкам роздрібної торгівлі брендових (фірмових) холодильників на умовах безоплатної оренди. У таких випадках укладається тристоронній договір між виробником, регіональним дилером (дистриб'ютором) продавцем (роздрібним). Контроль за виконанням договору здійснює і виробник, його місцевий дилер (дистриб'ютор), а за порушення умов договору холодильник у продавця відбирається. Крім холодильників, виробник дає вуличним кафе брендов намети та палатки. І дуже часто у великих містах і в курортній зоні України зустрічаються "фірмові" кафе "Славутич", "Оболонь", "Янтар", "Сармат", "Рогань". Український ринок пива досить привабливий для виробників цієї продукції. Серед сприятливих можливостей вітчизняного ринку можна назвати високу рентабельність торгових операцій, низький рівень концентрації конкуренції по регіонах, високий попит (особливо в Київській, Одеській, Дніпропетровській, Харківській Донецькій областях), дещо невеликий розмір необхідних для розвитку пивного бізнесу інвестицій, недостатня насиченість ринку продукцією.

еред несприятливих тенденцій вітчизняного ринку варто виділити зниження темпів зростання ринку через низьку платоспроможність як торгових посередників, так кінцевих споживачів, сезонність попиту, високий рівень валютного ризику, збільшення акцизного збору, загрозу несприятливої зміни законодавства тощо.

На сьогоднішній день український внутрішній ринок пива знаходиться все ще в стадії розвитку, а мережі реалізації практично всіх великих та середніх виробників - у стад розбудови.

Найбільш успішно зараз просувають власні марки ЗАТ "Оболонь" та пивоварні заводи, що х інвестують фірми San Interbrew та ВВН. Причому останні мають хоча і різні, але більш прогресивні схеми дистрибуції. Проте в найближчі рік-два, завдяки відомості марки та великій виробничий потужності, ЗАТ "Оболонь" збереже місце лідера.

Виробники "живого" пива у пляшках - "Рогань" і "Сармат", - найвірогідніше, у найближчі 1-2 роки залишаться на своїх місцях.

Оператори ринку пива критикують ці компанії за значну кількість сортів ("Рогань") та за дуже короткий термін придатності пива (в основному, "Сармат").

Впровадження на український ринок російської марки "Балтика" впливає на розвиток ринку незначною мірою. Висока ціна при якості, що не перевищує українських аналогів, дозволять російському пиву конкурувати лише з європейськими марками у порівняно невеличкому секторі "вище середньої" категорії. Відкриття виробництва "Балтика" в Україні практично виключено, оскільки володар марки (шведська ВВН) вже має пивоварні заводи в Україні. Практично в одній ціновій групі з "Балтикою" (і майже в один час із нею) на український ринок вийшла інша елітна марка пива - "Гетьман". Усі три сорти даної марки, які виробляються на пивоварному заводі "Янтар" (м. Миколаїв) - "Світле", "Темне", "Елітне", - є пивом підвищено густини. Чи зможуть вони скласти конкуренцію легким сортам європейського та російського пива - прогнозувати передчасно.

Середні виробники найближчими роками залишаться при своїх регіональних ринках, оскільки не мають достатньо засобів для оновлення виробничих фондів, розвитку мережі реалізац та рекламної підтримки власної марки. Долю дрібних виробників пива спрогнозувати складно, навіть на короткий строк.

6.Проблеми і перспективи розвитку пивоварної промисловості

Треба сказати, що в 2005 році провідні компанії показали, що криза в галузі вже помітна, і вони запланували кроки, спрямовані на її подолання. Зокрема, активно велася реконструкція і відновлення устаткування відразу на декількох підприємствах "Донецької групи" (з огляду на те, наскільки ефективної виявилася модернізація для Донецького пивзаводу "Сармат", можна припустити, що й інші заводи групи зможуть збільшити виробництво в 2006-2004 рр).

Заявила про значне збільшення потужностей "Оболонь", що, до того ж проводить реконструкцію на дочірніх підприємствах (зокрема , на пивзаводі у Фастові). Планами з приводу будівництва нового заводу в Києві поділилася компанія ВВН.

Що стосується "Сан Інтербрю", то ця група кинула зусилля на те, щоб вирішити проблеми солодового дефіциту. Для цього в Харкові незабаром вступить у дію нова могутня солодовня, що дозволить не тільки цілком задовольнити потреби в сировині пивзаводу "Рогань", але і вивозити його в інші регіони. Оскільки нова солодовня оснащується найсучаснішим устаткуванням, можна буде говорити про те, що якість продукції, що випускається, буде відповідати самим строгим вимогам. Це, у свою чергу, повинно позитивно позначитися на якост виробленого пива.

Цілком імовірно, що після запровадження в дію другої потужності згаданої солодовні, власне виробництво солоду в Україні може перевищити існуючу потребу, і тод заводи-виробники зможуть уже вибирати з вітчизняної сировини. Поява сучасно солодовні повинне також посилити конкуренцію, оскільки дотепер на ринку зверталася достатня кількість солоду досить низької якості, що використовувався, переважно, для виготовлення дешевих сортів пива.

Правда, будівництво солодовні не вирішує проблеми дефіциту пивоварного ячменя. Щоб виправити положення в сільському господарстві знадобиться не один рік. Перш кроки в цьому напрямку вже зроблені. Господарствам стало вигідно співробітничати з пивними компаніями на довгостроковій основі, продаючи їм пивоварний ячмінь. Проблема полягає скоріше в дефіциті цієї культури, і зокрема , дефіцит насінного фонду. У свій час робота вітчизняних селекційних станцій була припинена (пивоварний ячмінь став збитковою культурою, і посівні площі під нього скорочувалися, не говорячи вже про фінансування досліджень), а використовувати мпортний насінний матеріал можна лише після відповідної підготовки (хоча б, елементарного районування).

Відповідно, тепер треба почекати кілька років поки принесуть плоди програми розвитку цього напрямку сільського господарства, на які зараз виділяють гроші найбільш пивоварні компанії.

Сировинний голод викликаний не тільки дефіцитом солоду. Нестачу броварники випробують і в іншій сировині - хмелі. Причому отут ситуація ще більш запущена. З одного боку, врожаї, що збираються членами Асоціації хмелярів, щорічно ростуть (цьому бідно сприяють однопроцентні відрахування, і державна політика, що наказу викуповувати весь хміль у вітчизняних виробників). З іншого боку - якість продукту далеко не завжди улаштовує ведучих виробників пива. Крім того, не слід забувати про те, що хміль на пивзаводах використовується або у виді гранул, або у виді екстракту. Єдиний український гранулятор здатний забезпечити зростаюч потреби в гранулах хмеля приблизно на 30%. Екстракт хмелю в Україні не виробляється взагалі, а без нього не обійтися при виробництві елітних сортів пива.

Таким чином, ще на невизначену кількість часу українське пивоварство залишиться імпортозалежним, щорічно провідні компанії будуть пропонувати установити квоти на пільговий увіз хмелю.

Вихід - у будівництві в нашій країні ще одного підприємства, що займалося б комплексною переробкою хмелю, роблячи, як гранули, так і екстракт. Поки важко сказати, хто б міг стати ініціатором подібного будівництва, хоча, уклавши гроші в новий гранулятор, кожна з провідних компаній могла б надовго вирішити всі проблеми із сировиною, і одержати перевагу над конкурентами. Досвід Росії показує, що з жорсткістю конкуренції, будь-які скорочення собівартості можуть стати вирішальними в завоюванні тих чи інших сегментів ринку.

У цілому слід зазначити, що в 2005 році компанії додавали чимало зусиль для подолання кризових явищ. На жаль, поки броварники воліють боротися з труднощами в міру їхньої появи, і не намагаються вживати превентивних заходів.

Незважаючи на досить песимістичні прогнози щодо загальної долі регіональних підприємств, не можна не відзначити, що визначений шанс у них усе-таки є. Шанс цей надає деяка громіздкість і неповороткість структур лідерів ринку, що, захоплюючись стратегічним плануванням, не завжди можуть зреагувати на ситуаційні зміни попиту, і оперативно задовольнити бажання споживачів. Саме на цьому зараз планують свою роботу в Росії менеджери "Броварень Івана Таранова", що поєднують під своїм прапором ряд життєздатних регіональних підприємств.

Об'єктивн передумови для появи подібного холдингу в Україні існують. Це і дефіцит виробничих потужностей провідних компаній у літні місяці, і відсутність нормального преміум-сегменту, і сприйнятливість ринку до "свіжих" торгових марок. Крім того, гарний потенціал продемонстрував вже в 2005 роц сегмент кегового пива, за рахунок якого саме й удержалися на плаву багато регіональних підприємств.

Якби подібний холдинг був створений (а в його створенні можуть бути зацікавлені як власники мереж супермаркетів, так і сторонні інвестори), він міг би розраховувати на завоювання в перші два-три роки роботи 10 - 12% вітчизняного пивного ринку. Зважаючи на те, що сумарна місткість ринку на той час наблизиться до оцінки в 200 млн. дав, обсяги продажів гіпотетичного холдингу можуть досягти 25 млн. дав у рік.

Структурно холдинг міг би об'єднати найбільш привабливі незалежні підприємства України. Холдинг міг би забезпечити створення національно-регіональної торгової марки, у якій поєднувалися б привабливі риси національного бренда і "свого" пива. Приміром , національний бренд "Світле" міг би мати регіональн "підвиди" "Світле бердичівське", "Світле уманське", "Світле запорізьке", і так далі. Такий поділ дозволив б зберегти традиційну аудиторію регіональних марок, додавши до них національну "надбудову". Подібна схема дозволила б також спростити систему дистрибуції, і удало вирішити задачі зі сфери логістики, що з посиленням конкуренції будуть здобувати усе більше значення на пивному ринку.

Крім того, "маючи в розпорядженні" ряд заводів, власники холдингу могли б точніше реагувати на розходження в регіональних пивних перевагах.

Зрозуміло, гіпотетичному холдингу довелося б подбати і про сировинну базу. До складу групи варто було б уключити підприємства, що володіють власними солодовнями, і мають контракти на закупівлю якісного пивоварного ячменя (такі заводи зараз є серед "незалежних").

Однієї з найбільш перспективних ніш для холдингу "Наше пиво" (треба дати йому умовну назву, щоб не збіднювати синонімічний ряд) стане преміум-сегмент. У Рос продажу елітного пива в 2005 році росли набагато швидше ринку в цілому, і це при тім, що багато елітних марок мають роздрібну ціну майже неймовірну для українського ринку. У нас елітне пиво поки не залучає особливої уваги компаній. У всіх чотирьох "монстрів" воно існує, що називається, "для асортименту", однак ніхто не робить особливої ставки на його розвиток. Ймовірним представляється сценарій, відповідно до якого, запущений у 2006 - 2004 році преміум-бренд, забезпечений відповідною рекламною і маркетинговою підтримкою, зможе виявитися в положенні беззастережного лідера у своєму сегменті. І зовсім не виключено, що таким брендом зможе стати напій "Нашого пива".

Якщо виходити з стандартних для харчового ринку оцінок (навіть трохи їх занижуючи), ємність елітного сегмента вітчизняного пивного ринку повинна складати більш 7 млн. дав у рік. Зважаючи на те, що рентабельність у цьому сегменті може вдвічі, а то і вчетверо перевищувати традиційну, можна сказати, що преміум-сегмент повинний стати самим ласим шматочком ринку. Сьогодні український споживач уже готовий до появи преміального пива, і нонсенсом виглядає присутність у ресторанних меню звичайних сортів цього напою, продаваних з подвійною чи потрійною націнкою. Грамотне просування пивного бренда через сегмент може дати результати, що перевищують ті, котрі були досягнуті в Росії з "ресторанним" пивом "Тінькофф".

Не виключено, що для забезпечення повноцінного життя елітного бренда "Нашому пиву" прийдеться вибудувати "з нуля" суперсучасний завод, порівняно невеликої потужності, що дозволить підтримувати стабільно високу якість сво продукції.

Крім елітного сегмента, погляди менеджерів "Нашого пива" можуть бути звернені до продажів розливного чи кегового пива. В умовах літнього дефіциту саме холдинг, що включає в себе незалежних регіоналів може стати "королем ситуації". Для цього необхідно створити в регіонах мережа точок, що працюють з кеговим пивом холдингу (отут можуть використовуватися різні схеми - самостійне будівництво, і передача франшізи, і укладання договорів із власниками подібних точок). Важливо, щоб ці заклади були об'єднані єдиною торговою маркою, наприклад "Народне пиво". Наявність вільних потужностей на більшій частині регіональних підприємств дозволило б налагодити безперебійне постачання кегового пива в ці точки, що, без сумніву, залучило би роздріб, що страждає від літніх перебоїв постачань, що случаються із самими популярними марками.

При введенн диної системи контролю за якістю, а також проведенні гнучкої цінової політики, "Народне пиво" могло б стати сьогоденням хітом літнього сезону, потіснивши з ринку, у першу чергу ПЕТ.

Ще один ресурс, за рахунок якого може розраховувати на успіх "Наше пиво" - тактична гнучкість. Керівництво холдингу повинне звертати увагу на слабкі місця в позиціонуванн марок-конкурентів, на пробіли в їхніх лінійках, невдалі рекламні чи маркетингові ходи, і блискавично реагувати на них. Розрізнені регіональн підприємства самостійно не можуть грати на помилках гігантів, а от холдинг реально може відвоювати кілька відсотків ринку.

Одним з уразливих місць великих корпорацій є рекламна політика. Як правило, рекламні договори укладаються з агентствами на рік уперед, що не дозволяє враховувати зміну ринково ситуації. Рекламні агентства, у свою чергу, повні бажання "освоїти" засоби клієнта, і планують масштабні кампанії, не бажаючи коректувати їх, виходячи зі сформованої на ринку ситуації. У результаті, нерідкі випадки, коли рекламні мільйони однієї компанії працюють на продажі конкурентів. Реклама - одне з уразливих місць великих компаній ще і тому, що великі гроші породжують великі спокуси, і часто перевага віддається тим, хто забезпечить найбільш привабливі умови не бренду, а особисто людині, що відповідає за рекламу. За рахунок цього ефективність вкладень різко падає.

Мобільна структура нового холдингу може варіювати рекламну стратегію в залежності від обставин, що складаються на ринку, часу року, темпів росту і зусиль конкурентів.

Висновок

Закінчуючи аналіз ринку пива в Україні, слід відзначити деякі тенденції його формування та розвитку:

1. В Україні споживчий ринок пива ще розвивається, його місткість оцінюється близько 150 дал на рік. На сьогоднішній день український ринок пива закінчує своє формування. Вже визначилися головні виробники пива, які спільно виробляють 85,0 % обсягів виробництва пива. До них належать: "Оболонь", "Рогань", "Славутич", Донецький пивоварний завод, "Десна", "Янтар".

2. Понад половину вітчизняного виробництва пива контролюють підприємства з іноземним капіталом.

3. За останні 3 роки імпорт пива в Україну скоротився майже в 20 разів, тоді як виробництво вітчизняного пива збільшилось на 30 %.

4. Найбільші вітчизнян виробники під час конкурентної боротьби за ринки збуту знайшли свої ніші в загальноукраїнському ринку пива, а марки пива, що випускаються ними, поділилися на три цінові категорії: низька (нижче середньої), середня та вище середня.

5. Найбільш поширеною тарою для пива є скляна - у неї розливають не менше двох третин виробленої продукції, хоча й використання ПЕТ-тари для розливу пива себе виправдовує, особливо в літній сезон.

6. Просування власних марок пива до кінцевого споживача здійснюється за різними схемами дистрибуції, але найкраще це виходить у підприємствах "Оболонь" та у пивоварних заводах, які інвестуються фірмами Inter Brew та ВВН.

7. Короткостроковий прогноз розвитку ринку пива не передбачає будь-яких значних змін серед основних виробників цієї продукції.

8. Впровадження на український ринок російських марок впливає на розвиток ринку незначною мірою. Висока ціна при якості, що не перевищує українських аналогів, дозволять російському пиву конкурувати лише з європейськими марками у порівняно невеличкому сектор "вищесередньої" категорії.

9. Середні виробники найближчими роками залишаться при своїх регіональних ринках, оскільки не мають достатньо засобів для оновлення виробничих фондів, розвитку мережі реалізації та рекламної підтримки власної марки. Долю дрібних виробників пива спрогнозувати складно, навіть на короткий строк.

Список використано літератури

1. Андропов О.М. Стан харчового комплексу України // Економіка і Екологія, 2005, № 24.

2. Богатко О.Г. То чиє воно українське пиво? // Україна Молода, 19 січня 2006.

3. Гаспарян А.А. Пивна діжка не бездонна. //Бізнес, 2006, №5

4. Гонгало П.Ф. Проблеми розвитку пивної галузі України. // Економіка, 2005, №1

5. Заставний Ф.Д. Географія України. – Львів, Екотехніка, 1994.

6. Інформація Держкомстату України

7. Кішко П.К. Імпортне пиво для заможних клієнтів // Бізнес, 2006, №3.

8. Куроїдов О.Н. „Гросс банки українського ринку пива // Україна Молода, 7 листопада 2006.

9. Михайлов В.А. Маркетингова складова в стабілізації і розвитку споживчих ринків України (на прикладі ринку пива) // Економіка, 2005, №5

10. Мішогло Г.О. Економічна географія України з основами виробництва. – К., Поступ, 1997.

11. Розміщення продуктивних сил / Під ред.Є.П.Качана. – К., Діло,1997.

12. Розміщення продуктивних сил : конспект лекцій / укл. Роговченко О.В. – Л., Брама, 2006.

13. Антонов О.М. Пивоварна промисловість України: передумови кризи чи зростання //Україна Молода, 23 жовтня 2006.

14. Товкач Т.П. Реалії харчової промисловості // Бізнес, 2006, №7.

15. Гордєєв П.Ф. Лідери вітчизняної харчової промисловості – хто вони? // Галицьк контракти, 2006, 15 вересня.

16. Огляд ринку пивоварної промисловості за 2006 рік // Бізнес, 2004, №1.

17. Борсукова Т.О Пиво: з сивої давнини і по наші дні // Відлуння, 2004, 17 січня.

18. Баталов Г. Сучасні тенденції в економіці України // Вісник НДФІ, 2006, №11

19. Марченко В. Харчовий комплекс України через призму основних товаровиробників // Вісник НДФІ, 2006, №11

20. Білик О. Географічна детермінанта в харчовій промисловості України // Вісник НДФІ, 2006, 11