Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Особенности продвижения банковских услуг

Курсовая работа: Особенности продвижения банковских услуг

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО "БАРАНОВИЧСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ"

Факультет экономики и права

Кафедра маркетинга

КУРСОВОЙ ПРОЕКТ

По дисциплине: "Стратегии продвижения товара"

Тема: "Особенности продвижения банковских услуг"

Исполнитель: студент 5 курса

факультета экономики и права

специальности "Маркетинг"

группы М-51

Байбак Александр Александрович

Руководитель:

Войтик Надежда Анатольевна

Барановичи 2009

Оглавление

Введение

Глава 1. Сущность продвижения банковских услуг

1.1 Теоретические основы банковского маркетинга

1.2 Продвижение на рынок банковских услуг

Глава 2. Реализация элементов продвижения банковской услуги (на примере национального банка республики беларусь - нбрб)

2.1 Выявление нового необходимого вида деятельности

2.2 Разработка и внедрение маркетинговой стратегии

2.3 Оценка эффективности банковской рекламы

Глава 3. Особенности и проблемы системы продвижения на современном рынке банковских услуг республики Беларусь

3.1 Обзор рынка драгоценных металлов Республики Беларусь

3.2 Новые тенденции в развитии элементов продвижения банковских услуг

Заключение

Список использованных источников

Приложения

Реферат

Курсовая проект: 59 с., 2 формулы, 1 табл., 17 источников, 6 прил.

ОСОБЕННОСТИ ПРОДВИЖЕНИЯ БАНКОВСКИХ УСЛУГ.

Объектом исследования является система продвижения банковских услуг.

Цель работы - изучение особенностей продвижения банковских услуг Национальным банком Республики Беларусь.

В процессе работы выполнены следующие исследования и разработки:

1. Изучены основные теоретические подходы к пониманию особенностей продвижения банковских услуг;

2. Дана сравнительная оценка основных способов продвижения банковских услуг;

3. Определены основные направления повышения качества продвижения банковских услуг Нацбанка РБ (Республики Беларусь).

Областью возможного практического применения является рынок банковских услуг РБ.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов.

Введение

Реализация товаров и услуг - важнейший этап деятельности любого предприятия, работающего в условиях рынка. Банковское дело как вид предпринимательской деятельности не составляет исключения. Целью политики руководства банка и работы всех его служб является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка и, в конечном счете, - увеличение получаемой прибыли. Средствами достижения данной цели являются инструменты банковского маркетинга.

По началу банки рассматривали маркетинг лишь как средство изучения спроса, стимулирования и привлечения клиентов, и лишь в 80-е годы сформировалась концепция маркетинга, которая стала основой управления коммерческими банками. Банки обзавелись собственными маркетинговыми службами, системами сбора и обработки информации, разрабатывают и контролируют программы маркетинга.

Содержание и цели маркетинговой деятельности существенно изменились в последние годы под влиянием резко усиливающейся конкуренции на финансовых рынках и меняющихся отношений между банками и клиентурой.

Маркетинговая стратегия предполагает первоочередную ориентацию банка не на свой продукт как таковой, а на реальные потребности клиентуры. Поэтому маркетинг предполагает тщательное изучение рынка, анализ меняющихся склонностей, вкусов и предпочтений потребителей банковских услуг. Банковский служащий становится продавцом финансовых продуктов и в этом состоит наиболее существенный сдвиг по сравнению с ситуацией 20-30 лет назад.

В сфере услуг банки вторыми после авиакомпаний обратились к маркетингу и стали активно использовать вначале отдельные элементы маркетинга, а затем и концепцию маркетинга и стратегического планирования.

Это было вызвано следующими факторами: проникновение банков на зарубежные рынки и их конкуренция с местными банками; глобализация банковской конкуренции; появление и развитие практически во всех странах огромного числа небанковских учреждений, составивших конкуренцию банкам; расширение спектра услуг, оказываемых банками, и развитие небанковских методов заимствования денежных средств (например, выпуск облигаций); развитие информационных технологий и средств коммуникации на базе современной техники и как следствие - расширение региональной и национальной сферы деятельности финансово-кредитных институтов; развитие конкуренции внутри банковской системы, а также между банками и небанковскими институтами как в области привлечения средств, так и в области предоставления кредитных услуг; ограничения ценовой конкуренции на рынке банковских услуг, связанные с государственным регулированием, а также с тем, что существует предельный размер процента, ниже которого банк уже не получает прибыль, выдвигают на первый план проблемы управления качеством банковского продукта и продвижением продукта на рынок.

В Республике Беларусь развитие маркетинга в сфере банковских услуг происходит в очень сложных условиях. В сложившейся политической и экономической ситуации государственное финансирование заметно сокращается и вс более осуществляется через коммерческие структуры. Это в свою очередь приводит к широкому охвату коммерческими банками значительного числа предприятий, располагающими мощными финансовыми ресурсами. Поскольку создание новых банков становится всё более затруднительным, расширяется обращение к услугам функционирующих банков. В этой обстановке усиливается внимание банков к проблемам маркетинга. При отсутствии опыта, методических разработок, квалифицированных специалистов, информационной среды каждый банк самостоятельно методом проб и ошибок осваивает такую непростую область деятельности, как маркетинг.

Перечисленные выше предпосылки подтверждают актуальность выбранной темы для курсового проекта.

Целью данного проекта является исследование особенностей продвижения банковских услуг в Республике Беларусь, что позволит проанализировать банковский маркетинг, разработать и внедрить маркетинговую стратегию на примере Национального банка Республики Беларусь (НБРБ), определить пути повышения деловой активности банка и эффективности ее деятельности на рынке банковских услуг Республики Беларусь.

Объектом курсового проектирования является НБРБ.

В соответствии с этим были поставлены следующие задачи:

выведение этапов становление коммерческих банков и рынка банковских услуг;

определить сущность продвижения на рынок банковских услуг;

выявить новый необходимый вид деятельности для

проведение расчетных показателей оценки эффективности рекламы

выделение основных проблем на банковском рынке в целом;

разработка основных мероприятий по развитию банковского рынка;

анализ новых тенденций в банковском маркетинге.

Курсовой проект написан на основе учебной и научной литературы, журнальных и газетных статей.

При написании курсового проекта были использованы различные научные и учебные издания, касающиеся страхования, аналитическая информация, материалы периодических изданий, различные методические источники, посвященные вопросам банковского маркетинга.

Глава 1. Сущность продвижения банковских услуг

1.1 Теоретические основы банковского маркетинга

Товаром и основной банковской продукцией является услуга.

Банковская услуга - это отдельные банковские операции, направленные на удовлетворение потребностей клиента в услугах банка. Товар - это продукт труда, изготовленный для обмена или продажи.

Банковская услуга - это банковские операции и сделки, направленные на удовлетворение потребностей клиента в услугах банка и на получение банком платы за них.

Эти описания характеризуют банковскую услугу как товар специфический. Более того, банковская услуга отличается от остальных услуг небанковского характера, так как ее целью и средством являются деньги. Банковская деятельность представляет собой процесс по созданию денежных ресурсов и распределению их между заемщиками. Таким образом, в процессе своей деятельности банки создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Эти операции являются основными, но кроме них банк осуществляет операции по выпуску, покупке и продаже ценных бумаг, операции с иностранной валютой, с драгоценными металлами, трастовые операции и прочие. Для доказательства специфичности банковской услуги достаточно будет рассмотреть только основные банковские услуги - депозитные и кредитные.

Денежные ресурсы банка состоят из собственного капитала и привлеченных средств. Привлеченные средства являются основой денежных ресурсов и бывают недепозитные и депозитные. Недепозитные привлеченные средства банк получает в виде займов или продажи собственных долговых обязательств на денежном рынке. Депозитные средства - это деньги, внесенные в банк клиентами, частными лицами и компаниями, хранящиеся на их счетах и используемые в соответствии с режимом счета и банковским законодательством.

Депозит (вклад) - это денежная сумма или ценная бумага, вверяемые банку для хранения или использования. Отличительной чертой привлечения денежных средств физических и юридических лиц во вклады является то, что по денежным вкладам банк выплачивает процент, а по другим - взимает плату за хранение. В белорусской практике "вклад" и "депозит" являются словами-синонимами. Депозиты подразделяются на вклады до востребования и срочные.

Вклад (депозит) до востребования - денежные средства, вносимые в банк на неопределенный срок. Клиент вправе распоряжаться ими (пополнять, изымать без предварительного уведомления) в любой момент. Этот вид вклада может быть открыт не только на определенное лицо, но и на предъявителя. Движение средств по этому вкладу может оформляться наличными деньгами, чеком, переводом, иными расчетными документами.

Преимуществом данных счетов для их владельцев является их высокая ликвидность. Однако, процент по ним относительно невысок. Срочный вклад (депозит) - денежные средства, помещаемые в банке на определенный срок и приносящий доход в виде фиксированного процента, обычно зависящего от срока, суммы вклада и выполнения вкладчиком условий договора. Чем длительнее срок и (или) больше сумма вклада, тем больше размер вознаграждения. Действующая в РБ практика предусматривает оформление срочного вклада на разные сроки. Такая градация стимулирует вкладчиков к рациональной организации собственных средств, их помещению во вклады, а также создает банкам условия для управления активами и пассивами.

Как известно, одной из основ создания коммерческого банка является кредитование. Суть кредитных операций заключается в предоставлении банком клиенту денежных средств на возвратной основе, на определенные цели, на определенный срок и за плату. Кредитные операции являются основным элементом активов банка, т.е. основным направлением размещения средств банка.

Кредит в банковской практике употребляется для характеристики операций по продаже (предоставлению) денежных средств клиенту на оговоренных условиях, определенный срок и за плату (синоним - ссудные операции, кредитная сделка, ссуда).

Стало ясно, что и при открытии депозита, и при получении кредита клиент банка пользуется его услугами по наращиванию денег. То есть, и банк и клиент в результате взаимодействия друг с другом посредством денежных отношений получают денежный прирост. Это и отличает банковскую услугу от услуг всех других рыночных институтов. И именно поэтому банковская услуга имеет ряд отличительных свойств:

абстрактность (неосязаемость и сложность для восприятия);

непостоянство (неодинаковость) качества услуг;

несохраняемость банковских услуг;

договорной характер банковского обслуживания;

связь банковского обслуживания с деньгами;

протяженность обслуживания во времени.

Абстрактность. Концепция абстрактности имеет две стороны. Во-первых, как и другие услуги, банковские услуги неосязаемы: их нельзя ощутить материально, увидеть и оценить до тех пор, пока клиент их не получит. Причина этого заключается в том, что услуги как таковые не имеют материальной основы. В связи с этим потребители проявляют повышенное внимание к видимым элементам обслуживания - банковскому оборудованию, внешнему виду обслуживающего персонала, банковской символике и всему тому, что может дать косвенную информацию относительно характера и качества оказываемых банком услуг.

Во-вторых, особенностью банковских услуг является их сложность для восприятия. В отличие от многих других видов услуг, обслуживание в банке требует от потребителей определенного культурного и образовательного уровня. Для того, чтобы облегчить восприятие услуг для клиентов, банк может попытаться установить психологическую ассоциацию банковской услуги с каким-либо осязаемым и более простым для понимания объектом ("у нас ваши деньги - в хороших руках", "наш банк надежен, как скала" и т.д.) или сфокусировать внимание на аспекте общения банка и клиента, сформировать облик банка как "хорошего соседа", "советчика" и т.п. Положительный результат для продвижения банковских услуг может так же принести подчеркивание их выгод для потребителей.

Непостоянство качества услуг. Хотя многие банковские учреждения предлагают клиентам сходный или даже одинаковый набор услуг, тем не менее, абсолютной идентичности банковских продуктов (такой, как при серийном производстве в промышленности) не достигается.

Прежде всего, это относится к неавтоматизированным услугам, которые предполагают интенсивное общение клиентов с банковскими сотрудниками, имеющими разный уровень технических и коммуникационных навыков, по-разному относящихся к работе. Более того, один и тот же сотрудник может демонстрировать неодинаковый уровень обслуживания в зависимости от ситуации, настроения, самочувствия и т.д.

Несохраняемость банковских услуг. Банковские услуги не могут храниться, их нельзя "заготовить впрок". Цена них постоянно меняется, и процент может быть различен в разные дни недели и даже в разное время суток. Поэтому в периоды пикового спроса важно заранее планировать, что будет предпринимать банк для того, чтобы не было очередей: привлекать дополнительных работников из других отделов, стимулировать обращение в банк в другое время или пользоваться средствами автоматизации.

Договорной характер банковского обслуживания. Оказание абсолютного большинства банковских услуг предполагает заключение между их производителем и потребителем гражданско-правовых договоров (хотя это может и не до конца осознаваться клиентом - как при помещении средств во вклад).

Это создает дополнительные сложности (а иногда - психологический барьер) для клиентов.

Договорной характер обслуживания вызывает необходимость обстоятельного разъяснения клиенту содержания банковских услуг и договорных условий их оказания. Тем самым, маркетинговая деятельность банка приобретает своего рода "просветительский", образовательный характер.

Связь банковских услуг с деньгами. Оказание основных банковских услуг связано с использованием денег в различных формах и качествах (деньги предприятий, деньги коммерческих банков, деньги Центрального банка в форме наличности, бухгалтерских записей или платежно-расчетных документов). А ко всему, что связано с деньгами, люди относятся с особенным вниманием. Это ставит деятельность банка в зависимость от доверия клиентов и требует усилий, направленных на укрепление этого доверия.

Протяженность акта купли-продажи во времени, как и тесная связь с деньгами, придает особое значение доверительному характеру взаимоотношений банка и клиента. В самом деле, например, при открытии счета клиент доверяет банку свои деньги и вступает в сделку, течение которой для него изначально неконтролируемо.

Специфика предлагаемых банком продуктов требует от потребителей довольно высокой экономической культуры, вызывает необходимость разъяснения содержания услуги клиенту, усиливает значение такого фактора, как доверие клиентов. Ведь клиент, как было сказано выше, доверяя банку свои деньги, вступает в сделку, течение которой он не может контролировать. [13, с.23]

Следовательно, неосязаемый характер банковской услуги как бы удваивается: это неосязаемые действия с неосязаемыми активами.

Таким образом, сущность банковской услуги выражается в экономических отношениях, участниками которых являются банк и его клиент, посредством и по поводу движения денег, цель банковской услуги - удовлетворение финансовых потребностей и получение прибыли. Проявляется сущность банковской услуги через ее свойства.

Для расширения уже существующих рынков сбыта и завоевания новых банки совершенствуют предоставление имеющихся услуг и внедряют новые, согласовывая их с требованиями рынка и времени. Но для того, чтобы получить новых клиентов, банкам необходимо изучить потребительский спрос, проанализировать рынок конкурентов и составить план действий по продвижению своего товара - маркетинговую стратегию.

1.2 Продвижение на рынок банковских услуг

Одним из важных факторов успешного завоевания рынка является проведение анализа и последующего планирования маркетинговой деятельности с учетом этапов жизненного цикла банковской услуги.

Жизненный цикл банковской услуги - это процесс, который должен описывать все элементы маркетинга с момента принятия решения о предоставлении конкретной услуги, ее поступления на определенный рынок и до момента ее снятия с рынка.

Рассмотрим традиционные этапы жизненного цикла банковской услуги:

этап внедрения новой услуги на рынок;

этап роста;

этап зрелости;

этап спада;

Этот вид жизненного цикла товара называется классическим, так как встречается чаще всего, и для него лучше всего разработаны определенные этапы развития и необходимые виды маркетинга для каждого из них. Этот цикл проходят классические банковские услуги, предоставление которых может производиться на протяжении всего периода существования банка.

На этапе внедрения целью маркетинга является создание рынка для новой услуги. Обычно модификация знакомой услуги увеличивает объем продаж быстрее, чем крупное нововведение. На этом этапе конкуренция не активная. Потери бывают из-за существования высокого уровня затрат на предоставление услуг и неудачного маркетинга. Часто уровень прибыли не очень высок. В зависимости от специфики услуги и рынка банк может установить высокую "престижную" цену на свой товар или низкую - так называемую "цену вхождения" для массового потребителя /клиента/.

На этапе роста целью маркетинга является расширение сбыта и ассортиментных групп конкретной услуги. Сбыт увеличивается, банк получает высокую прибыль. Слабая конкуренция дает возможность массовому рынку приобретать необходимые услуги у ограниченного числа банков и платить за них. В соответствии с растущим рынком предлагаются модифицированные варианты базовой услуги, что удовлетворяет интересы конкретного клиента, расширяет сбыт.д.ля этого существует диапазон цен и используется убеждающая реклама.

На этапе зрелости банки стараются сохранить свое отличительное преимущество как можно дольше. Конкуренция достигает максимума, распространяется предоставление скидок. На этом этапе услуги предоставляются массовому рынку, клиентам и контрагентам со средними доходами. Во многих отдельных банках предоставляется полный ассортимент услуг с минимальными уровнями цен.

На этапе спада существуют три альтернативных направления маркетинговых действий:

1) постепенное снижение затрат на маркетинг в связи с уменьшением объема предлагаемых услуг и числа распространяющих их отделений /филиалов/. В то же время банк должен начать предлагать ряд других специфических традиционных и нетрадиционных услуг;

2) оживление объема предложения услуг, то есть изменение положения на рынке посредством модификации самой услуги, нахождение альтернативного рынка и /или/ формы сбыта, способов продвижения услуг к клиентам и рекламы;

3) прекращение производства и предоставления этих услуг.

Рассмотрим основные этапы создания услуги:

Поиск идеи создания новой услуги или модернизации существующей и прогнозирование спроса на неё. Создание банковской услуги. Внедрение банковской услуги и расширение набора сопутствующих банковских услуг, создание различных модификаций услуги в зависимости от специфики конкретного потребителя для различных рыночных сегментов ("ниш", "окон"). Анализ результатов внедрения новой услуги.

Этап I. Поиск идеи создания новой или модернизация существующей услуги и прогнозирование спроса и вероятность успеха в случае реализации "идеи" в зависимости от величины издержек и сроков доведения новых услуг до клиентов. На это этапе не редко используются элементы функционально-стоимостного анализа. При этом маркетинговые службы банка готовят:

обзоры данной услуги и, или ее аналогов с оценкой их возможной эффективности;

исследование и прогнозирование спроса на новую услугу;

анализ эффективности оказываемых услуг банка, исходя из целесообразности их развития в перспективе;

обобщение предложений функциональных подразделений банка и его филиалов о совершенствовании работы с клиентами, исходя из их потребности;

рекомендации по внедрению конкретной слуги или модификации действующей.

На основе рекомендаций коммерческая служба банка принимает решение о продвижении или модификации конкретной услуги и приступает к разработке бизнес-плана внедрения (корректировки) банковской услуги.

Бизнес-план предназначен прежде всего для обоснования экономической целесообразности внедрения или развития услуги, он должен содержать:

обзор существующих правовых, нормативно-технических и методических документов по регламентации услуги;

характеристику существующей (при ее наличии) практики предоставления услуги;

характеристику сегмента потенциальных потребителей услуги;

характеристику готовности служб Банка к внедрению (корректировке) услуги;

предложения по срокам разработки и внедрения (корректировки) услуги, потребным ресурсам (разработка технического задания, программы, опытное внедрение);

ожидаемые экономические результаты внедрения (корректировки) услуги;

финансовый план разработки программы внедрения услуги на рынок.

Услуга должна удовлетворять спрос, предоставлять какую-то выгоду определенного вида и качества. Расширить круг услуг, которые банк мог бы реализовать с оптимальной выгодой для себя и клиентов.

Этап II. Создание банковской услуги включает в себя:

маркетинговое обследование рынка с расчетом возможных объемов предоставления новой услуги клиентам и контрагентам;

анализ потребности в дополнительных функциях, кадровых изменения и технической оснащенности служб банка и на этой основе координация, подготовка приказов, распоряжений и их реализация;

обеспечение оптимальных затрат на создание услуги исходя из возможного спроса и дохода на внедряемую услугу;

подготовка методического и нормативного материала и обучение сотрудников банка его применению в работке с клиентом;

определение стимулов сотрудников банка при создании и внедрении услуги.

Этап III. Внедрение банковской услуги включает в себя прежде всего: рекламу; стимулирование сбыта; пропаганду; личную продажу, осуществляемые через комплекс коммуникаций.

То есть услуга в реальном исполнении, что определяется таким показателем и факторами, как реальный уровень качества и наличие (или отсутствие) маржи. Это реальный набор услуг который банк предлагает и продает своим клиентам, включающий все виды сервисного обслуживания, как, например, дополнительное кредитование, особые условия при оформлении некоторых банковских услуг, таких как лизинг, факторинг, трастовые операции.

Таким образом, услуга получает общественное признание, которое обуславливает возможность развиваться и приносить прибыль.

Этап IV. Анализ результатов внедрения новой услуги состоит из:

1) Анализа клиентской базы услуги: динамика количества пользователей (общее число пользователей, число вновь привлеченных клиентов, число пользователей, отказавшихся от услуги); территориальное распределение пользователей (динамика клиентов в территориальном разрезе); динамика структуры клиентской базы (юридические, физические лица, форма собственности); анализ финансового состояния клиентуры банка (ликвидность, оборачиваемость, привлечение средств, прибыльность);

2) Анализа объемов предоставления услуги: динамика объема предоставления услуги (по юридическим, физическим лицам, формам собственности, территории); динамика объема сопутствующих услуг;

3) Анализа затрат на предоставленные услуги: динамика используемых трудовых ресурсов (общая численность занятых, занятых непосредственно работой с клиентом, занятых на вспомогательных операциях, фонд оплаты труда); динамика технического обеспечения (численность, стоимость приобретения и эксплуатации); динамика эффективности затрат (соотношение затрат к объему предоставления услуги по филиалам банка);

4) Расчет по эффективности внедрения новой услуги с предложениями по ее дальнейшей перспективе.

Эффективное предоставление банковских услуг - это основное направление деятельности любого банка. Для того, чтобы получить прибыль и существовать, банковское учреждение должно произвести свою услугу, определить её цену и выйти с ней на рынок. Иными словами, банковская услуга - это продукция, удовлетворяющая какой-нибудь спрос и предназначенная для продажи на рынке. Товар банка специфичен - это банковские услуги, которые представляют собой операции с деньгами или ценными бумагами - эквивалентом денег.

Эффективность процесса создания и внедрения специфического банковского товара на рынок определяет товарную политику банковского учреждения. Сущность товарной политики заключается в определении и поддержании оптимальной структуры набора предоставляемых услуг, которые необходимо продавать с точки зрения целей самого банка и его клиентов. Основными задачами товарной политики являются: определение и удовлетворение запросов потребителей - клиентов; оптимальное использование технологический знаний и опыта сотрудников банка; оптимизация финансовых результатов; превращение потенциальных банковских услуг в реальные услуги и при соблюдении принципа их гибкости. [4, с.50]

Основой для предложения выхода с банковской услугой на рынок, должна быть товарная стратегия и политика банка разрабатываемая стратегической службой банка на основе информационных и аналитических материалов маркетинговых подразделений. Стратегия и политика банка формализуется в планы по разработке, предоставлению, и продажи конкретных банковских услуг. Планирование банковских услуг - это непрерывный процесс принятие решений по всем аспектам разработки и предоставления банковских услуг.

Необходимо отметить, что обычно руководство банковского учреждения использует параллельно несколько видов стратегии в зависимости от специфики различных услуг, предоставляемых клиентам, конъюнктуры отдельных рынков /сегментов/. Стратегия расширения контролируемых рыночных сегментов предполагает увеличение объема продаж существующих услуг на уже завоеванных рынках. Для осуществления такой стратегии имеются следующие возможности: использовать слабые стороны банковских услуг, предоставляемых конкурентами; убедить потенциальных потребителей воспользоваться предлагаемой услугой именно данного банка и привлечь новых клиентов; предложить дополнительные услуги, связанные с приобретением, предоставлением и сервисом собственных услуг.

Стратегия развития продукта основана на интенсивной научно-практической работе по совершенствованию уже предоставляемых услуг, расширении их модификаций и способов предоставления, что улучшает их потребительские свойства.

Производится позиционирование банковской услуги. Это означает определение её особенностей, характерных черт, которые отличают действующую услугу от услуг-аналогов или услуг - заменителей. Позиционирование укрепляет позиции конкретной услуги на определенном рыночном сегменте и повышает соответствие услуги потребностям определенных клиентов.

Определяется ассортиментная политика банка, то есть оптимальный набор предоставляемых услуг, для успешной работы на рынке и обеспечивающих эффективность деятельности банка в целом, которая может выражаться в следующих направлениях: - товарная дифференциация, то есть выделение собственных услуг, отличных от услуг конкурентов, обеспечивая для них отдельные ниши спроса; - узкая товарная специализация /концентрация деятельности банка на предоставлении определенных банковских услуг/. Чаще всего на это направление ориентируются специализированные банки; товарная диверсификация, которой в основном придерживаются универсальные банки. [16, с.124]

Стратегия завоевания новых рынков предполагает расширение сферы обслуживания внешних и внутренних рынков, увеличение количества реальных потребителей.

Глава 2. Реализация элементов продвижения банковской услуги (на примере национального банка республики беларусь - нбрб)

2.1 Выявление нового необходимого вида деятельности

Основная цель маркетинга - получение прибыли через привлечение клиентов посредством удовлетворения их потребностей. Чтобы привлечь клиента, банк должен предлагать ему именно те услуги, в которых клиент нуждается. Но сегодня выявить новую банковскую услугу, которую не предоставляет ни один банк, достаточно сложно.

Практически все коммерческие банки являются универсальными, работают во всех направлениях банковской деятельности, с физическими и юридическими лицами. Поэтому необходимо преобразовывать существующие уже услуги, основываясь на цели маркетинга лучше удовлетворить потребность клиента с максимальной выгодой для банка.

НБРБ - осуществляет все возможные операции. Одной из операций являются операции с монетами из драгоценных металлов.

Монеты из драгоценных металлов в основном имеют качество "пруф": у них зеркальная поверхность и матовое рельефное изображение с надписями. Реже встречается качество "анциркул" (это монеты, которые еще не находились в обращении). (Приложение A)

Выпущенные НБ монеты делятся на памятные и инвестиционные. Инвестиционная монета дешевле, хотя по качеству ничем не отличается от памятной: дело в том, что она освобождена от НДС и ее стоимость приближена к цене металла. В свое время эти монеты были выпущены очень большим тиражом, поэтому сейчас банки стараются их сбыть по ходовой цене.

Рынок монет в РБ не развит. Ниша на рынке данной услуги свободна. Значит, продвижение монет на рынок должно принести прибыль. Но прежде чем приступить к маркетинговой деятельности, НБРБ выясняет, как обстоит дело с отношением потенциальных клиентов к пользованию предполагаемой услугой. Здесь проявляется способ привлечения клиентов через налаживание обратной связи с клиентами. Сотрудники операционных залов во время обслуживания каких-то операций, проводят ненавязчивый опрос клиента, с которым работают, о том, интересуется ли он монетами из драгоценных металлов, сколько они, по его мнению, должны стоить и так далее. Для того чтобы приступить к продвижению новой услуги, необходимо выявить выгодность от нее для клиента банка, так как привлекать клиента надо аргументировано.

Инвестиционные монеты являются альтернативой долларовых вложений. Если грамотно подойти к этому вопросу, доходность от операций с инвестиционными монетами может составить до 20% годовых. Согласитесь, цифра выглядит впечатляюще, учитывая к тому же падение курса доллара - основного средства хранения денег. К тому же, это не виртуальное, а самое что ни на есть вещественное инвестирование, которое никуда не пропадет, которое можно подержать в руках. Весь остальной мир уже давно осознал преимущества инвестиций в золотые и серебряные дензнаки. А в последнее время в связи с экономической нестабильностью мировой экономики это осознание выросло многократно.

Вложение в валюту и в драгоценные монеты - это разные вещи, ведь речь идет о разных финансовых инструментах. Валютные операции проводятся с точки зрения спекулятивного интереса - например, сыграть на курсе. А вот операции с драгоценными металлами могут представлять интерес только в долгосрочной перспективе. Это фактически то же самое, что вкладывать свои средства в производство: эффект просматривается только в отдаленном будущем.

Риск вложения в монеты из драгоценных металлов минимален. Драгоценные металлы в отличие от прочих финансовых инструментов ликвидны во все времена и при любых политических режимах. Кроме того, монета - это еще и произведение искусства (миниатюра в металле), которое со временем переходит в категорию антиквариата. Естественно, среди драгоценных монет предпочтительнее всего выглядят инвестиционные монеты, потому что они не обременены ничем, кроме курсовой разницы (слитковое золото, например, обременено 20% НДС). [11, с.81]

Итак, выгода для потенциальных клиентов от услуг с монетами из драгоценных металлов очевидна. Значит, можно рассчитывать на успешную работу продвижения, ведь без анализа ситуации на рынке к продвижению приступать нельзя.

При тенденциях роста цен на драгоценные металлы на фоне падения курса доллара, возможность получения прибыли и привлечения новой клиентуры от проведения операций с монетами из драгоценных металлов не вызывает сомнений. Это же доказала и обратная связь с самими потенциальными клиентами. Данная услуга может быть предоставлена клиентам с целью решения проблемы современного банковского маркетинга - неразвитости коммуникаций клиента с банком, так как при ее внедрении и дальнейшем предоставлении можно и нужно использовать способы привлечения клиентов в банк, а значит улучшать отношения клиента и банка.

2.2 Разработка и внедрение маркетинговой стратегии

Первое, что необходимо для разработки маркетинговой стратегии - это оценка конкурентного положения НБРБ на рынке памятных и инвестиционных монет.

Можно отметить, что в стране НБРБ ведет довольно пассивную политику в отношении операций с драгоценными монетами. Они почти не рекламируют монеты. Монеты продаются в основном физическим лицам: коллекционерам или для подарков. Организация продаж монет в офисах Нацбанка не отличается особой привлекательностью. На стенах отделения висят небольшие рекламные плакаты, иллюстрирующие внешний вид монет. Сами же монеты продаются не в основном операционном зале, а в соседнем маленьком помещении, где расположены дополнительные кассы. Человек незаинтересованный монет не увидит. Пришлось дважды переспрашивать, где же все-таки можно посмотреть монеты. В конце концов, придя к нужной (самой отдаленной кассе), необходимо попросить кассира показать стенд с монетами. Он представляет собой застекленный контейнер размерами 30 на 20 см. и стоит за спиной кассира. В целом, можно отметить, что покупать монеты неудобно (из-за неправильного расположения места продажи) и неинтересно (из-за узкого ассортимента). Совершенно не привлекаются к данному товару новые потребители, так как стенды не бросаются в глаза тем, кто приходит в отделение по своим вопросам. То есть, способ привлечения клиентов через стимулирование сбыта не используется.

Чтобы определить более наглядно все преимущества и недостатки Нацбанка на рынке памятных и инвестиционных монет, проведем SWOT-анализ.

Преимущества (Strengths) Недостатки (Weaknesses)

1. наличие каналов, по которым мы1. лишение альтернативных вложений

сможем получать продукцию, которой средств в другие рыночные инструменты

нет у других банков

2. постоянные достаточные поставки товара

3. система скидок

4. система заказов

Возможности (Opportunities) Угрозы (Treatments)

1. существующая ниша неудовлетворенной1. нестабильное экономическое положение

2. потребности в нашем товаре будущих клиентов

3. преимущества вложения денег в золото2. возможное недополучение наличных

перед вложениями в валюту средств взамен замороженных в монеты

Все недостатки связаны только с тем, что существует вероятность малой оборачиваемости средств при операциях с монетами. Но ради того, чтобы такого не случилось, банк разрабатывает маркетинговую политику продвижения новой услуги на рынок, которая основывается на привлечении клиента эффективными способами. Успешное применение таких способов привлечет именно такое число клиентов, которое необходимо для быстрой оборачиваемости средств банка, а значит, приведет к увеличению прибыли.

Для того чтобы достичь наилучшего результата, маркетинговая политика Нацбанка должна кардинально отличаться от политики конкурентов. Для более успешного выхода на новый рынок, необходимо разработать правильную маркетинговую стратегию.

Для того чтобы разработать маркетинговую политику, можно воспользоваться правилом "пяти P". [14, с.102]

Что продавать (Product). Товаром выступает такая банковская услуга как операции по купле-продаже монет из драгоценных металлов. Не смотря на то, что сами монеты имеют вид вполне реального товара, банковские операции с ними - это неосязаемая, абстрактная услуга.

Нацбанк должен не только постоянно заказывать необходимо большое для полного удовлетворения спроса количество монет, но и организовать систему заказов, при которой любой желающий сможет через Нацбанк заказать нужную ему монету (в том числе и раритетную). Таким образом, закрыть потребность клиента - главное в разработке новой банковской услуги для Нацбанка.

Любой желающий сможет продать ненужную ему больше монету. Само собой, что при покупке каждая монета будет оцениваться на наличие дефектов. К покупке будут приниматься монеты с сертификатом и в родной индивидуальной упаковке (если таковая предусмотрена).

Таким образом, клиенты, придя в Нацбанк, могут рассчитывать на удовлетворение своих потребностей. Операции по купле-продаже монет должны быть отлажены, что привлечет новых клиентов и расширит сферу услуг для старых.

Где, кому продавать (Place). Естественным вопросом выступает вопрос о том, кто будет покупать памятные и инвестиционные монеты, то есть у кого есть потребность в этом и кого можно привлечь продвижением новой услуги. Это специфический товар, на широкого потребителя он не рассчитан. Поэтому сотрудники клиентского отдела Нацбанка произвели выборку из всех потенциальных клиентов. Остановились на следующих группах потребителей (целевых сегментах):

1. Уже имеющиеся клиенты банка

2. Нумизматические общества;

3. Ювелирные магазины;

4. Сувенирные магазины;

5. Стоматологические клиники (те, которые осуществляют протезирование золотом);

6. Туристические компании и гостиницы, работающие с иностранными туристами.

Юридические и физические лица (клиенты), обслуживающиеся во Внешторгбанке, являются потенциальными покупателями монет в качестве подарков и сувениров для своих друзей, родных, коллег и партнеров. Они стали первыми, на кого была нацелена рекламная кампания.

Нумизматические общества, ювелирные и сувенирные магазины были отобраны как целевой сегмент по простому принципу непосредственного отношения к новому товару.

Стоматологические клиники, занимающиеся протезированием золотых зубов, заинтересовали банк как потенциальные потребители, потому что для их работы им требуются самое качественное золото, то есть золото высоких проб. А именно такое золото используется при изготовлении памятных и инвестиционных монет. При этом, покупая золотые монеты в банке, стоматологи могут быть уверены в отсутствии подделок и некачественного товара.

Отдельной группой потенциальных потребителей выступают туристические компании и гостиницы.

Монеты вывозятся и ввозятся в РБ согласно действующему законодательству. Законодательно установлено, что допустимая стоимость разрешенных к вывозу физических лицами драгоценных металлов и драгоценных камней в составе иных вывозимых товаров не должна превышать эквивалент 10000 долларов США. [9, с.119]

По какой цене продавать (Price). Цена на монеты в Нацбанке складывается таким образом, чтобы добиться оптимального результата и для клиента и для банка самого. Здесь работает ценовой способ привлечения клиента. Цена не должна отпугнуть клиентов, но и должна способствовать получению максимальной прибыли, что необходимо для того, чтобы назвать маркетинг новой услуги успешным.

Ценообразование. Согласно Налогового Кодекса РБ памятные монеты из драгоценных металлов не подлежат налогообложению НДС.

В цену включаются коммерческие затраты в виде затрат на доставку монет. Кроме того, перевозчик получает от банка страховой взнос в размере 0,2% от номинала перевозимых монет. После подсчета цены с НДС и затратами на транспортировку прибавляется к получившейся сумме 5% налога с продаж.

Для определения продажной цены каждой монеты банк составляет оптимальную заявку на монеты, исходя из предполагаемого спроса на них и учитывая при этом оправданность транспортных затрат.

Рентабельность 11% не делает операции с монетами слишком привлекательными в доходном смысле. Но эти операции привлекательны с другой стороны:

1. они абсолютно безрисковые;

2. на них не тратится много времени и усилий;

3. новой услугой банк привлечет новых клиентов, которые, возможно, станут обслуживаться в нем и по другим направлениям.

Итак, операции с монетами выгодны банку, значит, новая услуга отвечает требованиям маркетинга о получении прибыли.

Как продвигать (Promotion). Этот пункт ближе всего к коммуникационной функции, так как это и есть суть продвижения. Рассмотрим, как Нацбанк справляется с проблемой маркетинга - с неразвитостью коммуникаций с клиентами. Так как банк еще не занимался вплотную продажей монет, то необходимо оповестить всех потенциальных клиентов о начале такой работы. Для этого банк проводил личное продвижение по отношению к выделенным им группам клиентов и общую рекламу новой услуги банка для большего количества населения. Личное продвижение означает адресные письма, направляемые будущим клиентам, посещения их с целью разъяснения всех преимуществ пользования нашей новой услугой. Письма были составлены поименно для каждого руководителя всех отобранных компаний. В них рассказывалось о монетах и их преимуществах для каждого целевого сегмента потребителей, и предлагалось работать с банком в этой области. Отметим, что для проведения личного продвижения банк использовал студентов-практикантов, которым не достает опыта работы и общения с потенциальными клиентами.

Кроме того, большое внимание Нацбанк попытался уделить общей рекламе монет. В банке разрабатывали рекламные буклеты, листовки для операционных залов. Уличные стенды решено было не выставлять, так как рекламировать в столь дорогостоящем масштабе что-то одно из товарного ряда нерационально. Демонстрационную рекламу можно дать и в СМИ. Но, хотя рекламная кампания должна быть широко развернута в течение года, пока она ограничилась лишь информацией на бумаге, размещенной в операционных залах.

Пункт продаж представляет собой место, где собственно реализуется продукт, или, другими словами, это микрорынок. В целях продвижения продукта используются средства как внешних, так и внутренних коммуникаций. К средствам внешних коммуникаций относятся витрины, световое разрешение, прилегающее пространство. Используются разнообразные средства внешней рекламы: плакаты, информационные листки, щиты и т.д. Нацбанк внешнюю коммуникацию практически не использует.

Персонал (People). Персонал является основным рычагом для реализации стратегий маркетинга. Для того чтобы можно было продавать свой продукт наиболее эффективным способом, необходимо суметь вовлечь в данный процесс клиента, что достигается только через живой контакт с сотрудниками филиала. То есть персонал должен иметь высокий профессиональный уровень и способность к реализации банковских продуктов. Вопрос качества обслуживания, качества продукта становится ключевым фактором в конкурентной борьбе. Речь идет о способе привлечения клиентов с помощью высокой квалифицированности работников банка.

Банковский продукт состоит из технического и функционального элементов. Первый касается собственно продукта, который филиал предлагает клиенту, второй же представляет собой способ предложения товара. В техническом плане банковские продукты находятся приблизительно на одинаковом уровне с предлагаемыми конкурентами, т.е. для клиента в принципе, не представляет особой разницы, в каком банке приобрести услугу с монетами. Важным является то, как преподнести его клиенту. Сегодня как никогда возрастает роль продавца, поскольку банковский рынок становится рынком покупателя, в котором потенциальный клиент имеет возможность оценивать многочисленные альтернативы для удовлетворения своих потребностей. В данном контексте продавец становится средством дифференциации пункта продаж и влияния на процесс принятия клиенту решения. [15, с.72]

Продвижение не существует само по себе, оно тесно связано с остальными элементами банковского маркетинга: с исследованием рынка, анализом конкурентной позиции, разработкой маркетинговой стратегии, ценообразованием. Стало ясно, что во всех элементах банковского маркетинга учитываются принципы привлечения клиентов, принципы коммуникационной функции. А значит, продвижение остается самым важным в маркетинге.

2.3 Оценка эффективности банковской рекламы

Основным материалом для анализа эффективности результатов рекламных мероприятий служат статистические и бухгалтерские данные о росте финансового и количественного показателя, с которым сравниваются расходы на рекламу. Наиболее точная оценка может быть получена только при изучении отдельной, причем довольно масштабной, рекламной кампании, расходы на которую составляют 0,5 - 1% от прибыли банка.

Достоверная оценка эффективности банковской рекламы практически невозможна из-за влияния нерекламных факторов. Для максимального приближения результатов оценки к действительности предлагается технология многократного сопоставления данных, которая включает в себя:

сплошной опрос клиентов, обративш. в банк за рекламируемой услугой;

составление ежедневной динамики целевого показателя;

составление ежедневной динамики расходов на рекламу услуги с детализацией по носителям рекламы.

Сплошной опрос клиентов, обратившихся в банк за рекламируемой услугой, - один из самых оптимальных и достоверных способов сбора первичной информации. В банковской практике наиболее предпочтителен опрос клиентов в форме анкетирования, занимающего около минуты, то есть время ожидания, когда операционный работник совершит необходимые действия.

Анкета должна содержать небольшое количество вопросов (обычно 3-5), среди которых: причина выбора именно этого банка, источник информации об оказываемой услуги, источники информации, предпочитаемые клиентом, половозрастные и социальные характеристики. Анкетирование позволит узнать, какая доля клиентов обратилась в банк в результате проведения рекламной кампании. Эта информация может быть применена для увеличения эффективности подобных рекламных кампании в будущем.

Составление динамики целевого показателя не только важно для последующей оценки экономической эффективности банковской рекламы, но и станет действенным инструментом корректировки хода проведения рекламной кампании в режиме "on-line". Например, если рекламируется какой-либо вид вклада, то основным целевым показателем будет объем ежедневного поступления на данные вклады.

При составлении ежедневной динамики расходов на рекламу соответствующей услуги необходимо точно знать, сколько денег было потрачено на рекламу в конкретном носителе информации. Это позволит в последующем выстроить рейтинг эффективности носителей рекламы.

Результатом анализа первичной информации является определение: зависимости влияния динамики расходов на рекламу на динамику целевого показателя; эффективности различных способов продвижения услуги; периода сохранения эффекта от рекламы; наиболее эффективных носителей рекламы.

Зная долю клиентов, пришедших в банк под воздействием рекламы, и следовательно, объем средств, которые были привлечены (размещены) именно рекламными усилиями, можно рассчитать один из основных показателей эффективности - отдачу от 1 рубля рекламных затрат. Для этого необходимо отнести сумму привлечения (размещения) средств под воздействием рекламы к общему объему рекламных вложений. Этот показатель является первичным индикатором для сравнения эффективности различных рекламных кампаний банка.

Расходы на рекламу снижают доходность от продажи услуги, уменьшая процентную маржу. Важно определить изменение стоимости услуги для банка под воздействием затрат на рекламу. Подобный расчет производится по следующей схеме. Рассчитывается объем процентов, которые должны быть начислены (получены) в результате оказания услуги (V%):

V%= V Ч Ст Ч t/100Ч360 (2.1)

где, V - общий объем привлечения (размещения); Ст - процентная ставка; t - срок хранения (размещения) средств.

К полученной величине прибавляется (для пассивных операций) или из нее вычитается (для активных операций) объем затрат на проведение рекламной кампании. Найденная величина, полученная в п.2, используется для расчета эффективной ставки (Стэ), сложившейся под возд. расходов на рекламу, т.е.

Стэ=V3Ч100Ч360/VЧt, (2.2)

где, V3 - общий объем затрат (доходов).

Разница между номинальной и эффективной ставками покажет степень изменения стоимости услуги для банка под воздействием рекламных затрат. Этот показатель может использоваться как некий индикатор (например, плановый уровень удорожания не должен превысить конкретный заданный уровень), так и в сравнении с подобными показателями по другим рекламным кампаниям.

Немаловажно определить эффективность способов продвижения услуги. В результате анализа данных опроса выявляется, какие из инструментов коммуникативного комплекса оказались особенно действенными. Самым важным на данном этапе является определение наиболее эффективных источников информации - носителей рекламы, что в будущем позволит существенно сэкономить средства для достижения того же эффекта или достичь больших результатов при неизменности затрат. [4, с.83]

Для составления рейтинга эффективности носителей рекламы затраты на нее в каждом из них сопоставляются с данными опроса: откуда клиенты узнали об услуге. В результате определяют, сколько было потрачено средств на рекламу в каждом конкретном носителе для привлечения одного клиента, а также эту величину в среднем. Чем меньше было затрачено средств в расчете на одного привлеченного клиента по сравнению со средней величиной, тем эффективнее носитель рекламы.

Важным показателем эффективности рекламы является ее влияние на динамику целевого показателя (например, на приток денег на рекламируемый вклад). Для этого сопоставляются ряды ежедневных динамик данных показателей, а для наглядности строится график.

Необходимо помнить, что эффект от рекламы проявляется не сразу. Как правило, время реагирования большей части потенциальных клиентов на заинтересовавшее их рекламное сообщение составляет около 2 недель. Для его точного определения дата начала рекламной кампании сопоставляется с датой резкого увеличения динамики целевого показателя.

После окончания рекламная кампания динамика целевого показателя в течение некоторого времени сохраняется на высоком уровне, существенно превышающем его среднее значение за весь период наблюдения. Этот промежуток времени называется периодом сохранения эффекта от рекламы. Определение продолжительности имеет огромное практическое значение, так как позволяет на некоторое время прекратить рекламу, не снижая динамику целевого показателя, а также своевременно ее возобновить.

На длительность периода сохранения эффекта от рекламы влияют длительность данного этапа рекламной кампании и сумма затрат. Опытным путем удалось определить, что важность первого фактора составляет 20%, второго - 80%.

Следует отметить, что чем больше затраты банка на проведение рекламной кампании, тем больше смещение в сторону отложенной, так называемой психологической эффективности. Под эффективностью психологического воздействия рекламных средств подразумевается их влияние на мнение потенциальных клиентов, что характеризуется числом охвата потребителей, яркостью и глубиной произведенного впечатления, степенью привлечения внимания и запоминаемости. При оценке психологической эффективности выявляется изменение степени лояльности потенциальных потребителей к конкретному банку после проведения рекламной кампании. Степень лояльности влияет на экономические результаты деятельности банка опосредованно и показывает потенциальную вероятность обращения потребителя именно в этот банк.

Для оценке психологической эффективности банковской рекламы применяются несколько методов (в зависимости от вида рекламы, масштабов рекламной кампании, степени воздействия внешних факторов): метод опроса, метод экспертных оценок и метод фокус-групп.

Метод экспертных оценок используется для прогнозирования событий будущего, если отсутствуют статистические данные, их недостаточно или их получение стоит слишком дорого. Эксперты делают вывод: стали ли потенциальные клиенты более лояльными к банку после проведения рекламной кампании.

При использовании метода фокус-групп производится детальное, очень подробное интервьюирование потенциальных клиентов в течение довольно длительного времени. Отрицательной стороной данного метода является очень маленький объем выборки и большая зависимость от объективных факторов. Данный метод может применяться как вспомогательный, используемый для корректировки результатов опроса и экспертной оценки.

Опрос - самый точный, но и самый дорогой метод, так как заключается в сборе первичной информации путем прямого интервьюирования большого количества потенциальных клиентов. Являясь технически сложным в организации и проведении, данный метод самый простой по сути. Ведь от потенциальных клиентов необходимо получить ответ только на один вопрос, например, если определяется эффективность рекламы вклада: "В какой банк вы обратитесь, если вам потребуется разместить вклад?".

Определяя долю лояльных к банку респондентов до и после проведения рекламной кампании и сопоставляя ее с общим количеством потенциальных клиентов на данной территории можно оценить эффективность рекламы.

Таким образом, оценка экономической эффективности рекламы показывает как она влияет на изменение целевых показателей сегодня. Психологическая же эффективность дает представление о том, как та или иная рекламная кампания повлияла на степень лояльности потенциальных клиентов, которые, скорее всего, обратятся в банк в будущем.

Глава 3. Особенности и проблемы системы продвижения на современном рынке банковских услуг республики Беларусь

3.1 Обзор рынка драгоценных металлов Республики Беларусь

В РБ в настоящее время крупнейшим участником рынка драгоценных металлов является Национальный банк. Он осуществляет сделки с драгоценными металлами как с юридическими и физическими лицами, так и с банками.

Национальный Банк Республики Беларуси (НБРБ) начал реализацию золотых мерных слитков в августе 2001 года, серебряных и платиновых - в апреле 2005г. [9, с.96]

За последние два года статистика рынка драгметаллов выглядит следующим образом. В 2008г. главный банк страны продал 1156,7 кг золота в мерных слитках, что на 10% больше, чем в 2008г.

В то же время объем продаж серебра за 2008 г. НБРБ снизился на 48,7% по сравнению с 2007г. и составил 393,42 кг, а платины в 2008г. НБРБ реализовал 11,645 кг, что на 32% меньше по сравнению с 2007г.

В январе-феврале 2008г. НБРБ продал 468,8 кг золота в мерных слитках. При этом, по сравнению с январем 2009г., в феврале объем продаж сократился на 16,2% после роста за январь по сравнению с предыдущим месяцем на 38,6%. Кроме того, в январе-феврале 2008г. населением и предприятиями было куплено у НБРБ 3,115 кг платины (в 1,8 раза больше по сравнению с январем-февралем 2008г) и 8,82 кг серебра (на 90% меньше по сравнению с январем-февралем 2008 г.).

Следует отметить, что спрос юридических и физических лиц на слитки разного номинала одного и того же драгметалла является не одинаковым.

Так, в январе 2008г. у населения и предприятий среди золотых на первом месте по популярности стояли слитки массой 10 г, которых было куплено 2,077 тыс. штук, затем - слитки массой 20 г (1,585 тыс. штук) и слитки массой 5 г (1,528 тыс. штук). В том же месяце было куплено всего 29 и 48 золотых слитков массой 1 кг и массой 0,5 кг соответственно.

Из серебряных покупатели в январе больше всего предпочитали слитки массой 20 г, которых было куплено 10 штук, а также слитки массой 0,5 кг - 7 штук и 10 г - 4 штуки.

Среди платиновых мерных слитков в январе наибольшей популярностью пользовались слитки массой 5 г, которых было куплено 57 штук, а также слитки массой 10 г - 26 штук и 20 г - 5 штук. [17]

Обращает на себя внимание тот факт, что золотые слитки привлекают покупателей гораздо больше, чем серебряные и платиновые. Причем причиной этому служит вовсе не цена. Например, серебряный слиток массой 20 г стоит намного дешевле золотого с тем же номиналом, однако спрос на последний несравнимо больший. Скорее всего, данный факт можно объяснить тем, что золото высшей пробы в слитках не только является надежным средством сбережения, но больше других металлов, подходит на роль ценного подарка близким людям.

Динамика цен для каждого из трех драгоценных металлов в 2008г. также имеет свои особенности. Можно проследить за характером изменения цен в течение прошлого года на золото, серебро и платину на основании данных о ценах на слиток определенного номинала.

Для примера взяты:

золотой слиток номиналом 100 г;

серебряный номиналом 1000 г;

платиновый слиток 50 г.

При этом принималась во внимание цена продажи слитка Нацбанком юридическим и физическим лицам на начало каждого месяца.

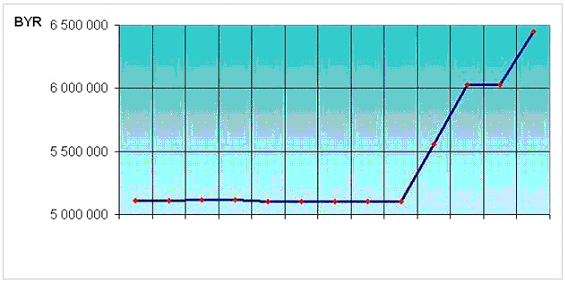

Отметим, что до сентября 2008г. цена на золотой слиток оставалась стабильной (Приложение B). В сентябре последовал резкий скачок цен на этот металл, который продолжился и в следующем месяце. В ноябре наблюдалось некоторое затишье, а в декабре снова был отмечен рост. Таким образом, основной рост на золото был обеспечен в сентябре, октябре и декабре.

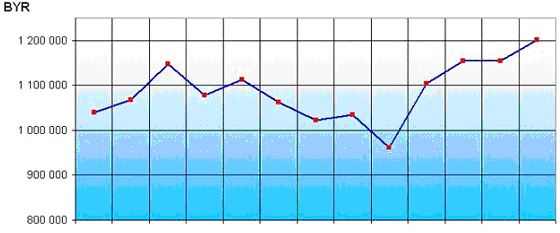

Для серебряного слитка в течение 2008г. наблюдались более значительные колебания цены. В сентябре серебро дорожало на 14%, в то время как в двух месяцах - марте и августе - было отмечено снижение цены на 6% (Приложение C).

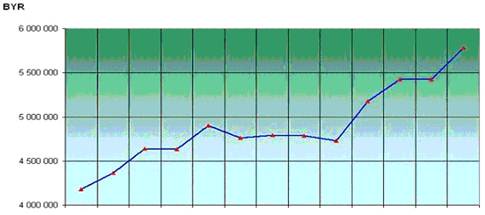

Цена на платиновый слиток номиналом 50 г характеризуется практически непрерывным ростом в течение 2008г. Лишь в отдельные месяцы было отмечено снижение цены, однако оно не превышало 3% (Приложение D).

Динамика цен на драгметаллы в 2008г. определила доходность вложений в золото, серебро и платину.

Чтобы проанализировать доходность вложений в каждый вид металла, нужно определить, сделка с каким слитком принесла бы инвестору, купившему мерный слиток 1 января 2008г. и продавшему его через год, наибольшую выгоду.

Для этого было проведено сравнение цены покупки Нацбанком золотого, серебряного и платинового мерного слитка определенного номинала, действовавшей на 1 января 2009г., с соответствующей ценой продажи, действовавшей на 1 января 2008г. Затем полученную величину, которая показывает доход покупателя в рублях, соотносили с ценой продажи слитка на 1 января 2008г. Рассчитанная по такой методике доходность каждого слитка учитывает, таким образом, как соотносится доход инвестора, пожелавшего купить какой-либо слиток одного из драгметаллов 1 января 2008г., с вложенной суммой денег.

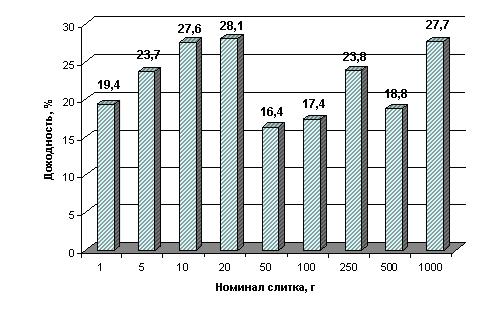

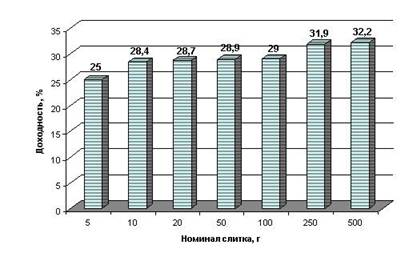

Согласно приложению E, наибольшей доходностью за 2008г. обладал золотой слиток номиналом 20 г (+28,1%), а наименьшей - слиток номиналом 50 г (+16,4%). Характерной особенностью золотых слитков всех номиналов была положительная доходность. [17]

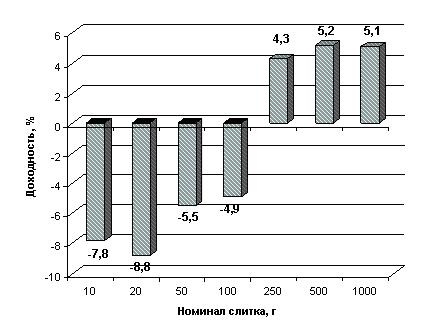

Среди серебряных наиболее доходным оказался слиток номиналом 500 г (+5,2%), наименее - слиток номиналом 20 г (-8,8%). Как видим, по слиткам четырех из семи номиналов доходность оказалась отрицательной, то есть покупатель таких слитков понес убытки (Приложение F).

Для слитков из платины характерной особенностью является то, что доходность слитка была тем выше, чем больше его номинал. Таким образом, самым доходным был слиток номиналом 500 г, наименее доходным - номиналом 5 г (Приложение G).

Таким образом, золотые и платиновые слитки всех номиналов обеспечили за 2008г. их владельцу достаточно высокую доходность.

Даже минимальное ее значение, равное 16,4%, характерное для золотого слитка номиналом 50 г, оказалось выше уровня инфляции за 2008г., который составил 12,1%.Т. е., вложение в золото и платину позволило вкладчику не только защитить средства от инфляции, но и принесло определенный доход.

В то же время для слитков из серебра не характерны такие высокие показатели. Даже максимальный уровень доходности - по слиткам номиналом 500 г - был намного ниже уровня инфляции, а минимальный был и вовсе отрицательным.

Таким образом, для того, чтобы сделать выгодное вложение следует обратить внимание в первую очередь на золотые и платиновые слитки. Но необходимо принимать во внимание возможность падения цен в краткосрочном периоде.

Инвестиции в золото и платину наиболее оптимальны на длительный период, то есть как минимум на один год. В более коротком промежутке времени из-за отрицательной динамики цен, а также из-за того, что цена продажи банком всегда выше цены покупки (это характерно для всех рынков) у инвестора может появиться убыток. Это значит, что спекулировать на драгметаллах теоретически возможно, однако очень рискованно, получить стабильный и достаточно высокий доход можно лишь покупая драгметалл на срок не менее одного года.

3.2 Новые тенденции в развитии элементов продвижения банковских услуг

В основе современного банковского маркетинга лежит стратегия максимального удовлетворения потребностей клиентов, которая, в свою очередь, приводит к существенному повышению рентабельности деятельности банков.

В настоящее время в области банковского маркетинга происходит настоящая революция, связанная с разработкой и реализацией стратегии удовлетворения потребностей клиентов. По оценкам специалистов, коммерческие банки, способные осуществлять подобную стратегию, могут повысить рентабельность своих операций в расчете на одного клиента на 50 - 100%, в частности за счет стратегии привлечения и удержания клиентов - на 20-40%.

До сих пор, однако, во многих коммерческих банках действуют факторы, ограничивающие эффективность маркетинга. Важнейшим из них являются низкие расходы на маркетинг, которые у банков составляют менее 2% общих издержек против 15% у компаний, производящих товары массового потребления. Кроме того, традиционная организационная структура банков не позволяет им осуществлять стратегию маркетинга, ориентированную на клиента. Недостатки нынешней структуры банка проявляются на всех уровнях:

дирекция маркетинга и другие подразделения маркетинговой службы банка, как правило, структурированы по отдельным типам банковских продуктов, по которым и разрабатываются планы маркетинга, часто не скоординированные с соответствующими планами по другим банковским продуктам, хотя все эти планы могут быть ориентированы на одни и те же группы клиентов;

многочисленные сети распределения и сбыта банковских продуктов и услуг (отделения, агентства, системы подписки и др.) часто преследуют конкурирующие между собой коммерческие цели;

каждый отдел банка, непосредственно контактирующий с клиентами, концентрирует усилия на "своих" операциях и контроле над "своими" издержками, не координируя деятельность с другими подразделениями.

Предлагаемые западными специалистами направления действий, которые могут существенно повысить эффективность банковского маркетинга, так или иначе связаны с введением новых методов организации и управления отношениями банка с клиентами.

В последние годы европейские банки расходуют немалые средства на адаптацию и оптимизацию сетей распределения и сбыта банковских продуктов и услуг к новым потребностям клиентов. Видимыми результатами этих усилий являются новое автоматизированное оборудование банковских отделений, развитие различных форм дистанционного обслуживания и т.д. Однако еще более существенными являются изменения, остающиеся невидимыми для клиентов и связанные с использованием новой технологии управления отношениями с клиентами (CRM - Customer Relationship Management). Эта новая технология предполагает изменение рабочих мест служащих банка, осуществляющих непосредственные контакты с клиентами, децентрализацию функций банковского маркетинга и изменения в организации и использовании баз данных о клиентах.

Новая организация и оснащение рабочих мест банковских служащих, осуществляющих контакты с клиентами, должна позволять служащим не только вести диалог с клиентом и автоматически генерировать те или иные банковские операции, но и управлять рекламной кампанией (т.е. предлагать клиенту новые услуги) в рамках маркетинга "каждому клиенту - отдельный продукт" (one to one), который был разработан в США немногим более пяти лет назад. При этом информация о профиле (социально-демографическом, профессиональном и др.) клиента и об истории его коммерческих отношений с банком должна поступать на экран компьютера, что поможет служащему или консультанту принять необходимое решение. [5, с.114]

Рабочее место должно обеспечить предоставление всем клиентам одинаково высокого уровня услуг, что предполагает: персонализацию услуг в целях повышения прибыли от каждой операции; содействие в поиске запрашиваемых досье, документов и операций; помощь в осуществлении процессов; управление и контроль над информацией об объекте и управление связями между объектами.

Децентрализация банковского маркетинга, непосредственно связанная с новым типом рабочего места, проявляется в передаче некоторых маркетинговых функций из специальных служб, занимающихся маркетингом, в операционные службы банка, что увеличит численность пользователей новой технологией CRM.

Новая технология CRM потребует серьезных изменений управленческого и организационного порядка. Служащие банка и консультанты должны быть не только пользователями базы данных о клиентах, но и выполнять функции сбора соответствующей информации. Эти изменения приводят к устранению иерархической структуры управления, которая, как считается, не соответствует требованиям времени и противодействует продвижения. [8, с.101]

Функционально-инструментальная модель качества обслуживания предполагает, что потребителю в процессе обслуживания важно не только, что потребитель получает в процессе обслуживания (инструментальное качество), но и как этот процесс происходит (функциональное качество). Для того чтобы создать функциональное качество обслуживания, менеджеру необходимо развивать стратегию внутреннего маркетинга. Внутренний маркетинг нацелен на контактный персонал фирмы и предназначен для создания таких мотивационных и организационных условий труда, которые бы активно способствовали созданию функционального качества обслуживания.

Ф. Котлер развил теорию, согласно которой три ключевые единицы образуют три контролируемых звена:

1) фирма-потребитель;

2) фирма-персонал; и 3) персонал-потребитель. Для того чтобы эффективно управлять маркетингом в сфере услуг, необходимо развивать три стратегии направленные на эти три звена. Стратегия традиционного маркетинга направлена на звено "фирма-потребитель" и связана с вопросами ценообразования, коммуникаций и каналами распространения. Стратегия внутреннего маркетинга направлена на звено "фирма-персонал" и связана с мотивацией персонала на качественное обслуживание потребителей. Наконец, стратегия интерактивного маркетинга направлена на звено "персонал-потребитель" и связана с контролем качества оказания услуги, происходящим в процессе взаимодействия персонала и потребителей.

Создание баз данных, ориентированных на клиента. Развитие и совершенствование на основе новых технологий баз данных о клиентах вызывает существенные изменения в классической концепции организации и эксплуатации информационных систем. Пока же большинство ныне действующих информационных систем не дают полного представления даже об идентифицированном клиенте.

Дело в том, что многие клиенты не только имеют банковский счет (используемый, например, для расчетов по чековой книжке, различных платежей и переводов и т.д.), но и другие контракты с банком (сберегательный счет, план жилищных сбережений и др.). В этом случае они обслуживаются в разных операционных отделениях банка, как правило, организованных по продуктовому принципу. Таким образом, единый ("синтетический") подход к клиенту отсутствует, что не позволяет составить о нем полное и реальное представление. Часть ценной информации об отношениях клиента с банком не включается в память информационной системы, будучи рассеянной в информационных службах различных каналов сбыта банковских продуктов. Между тем современный маркетинг требует полной и реалистичной, а не фрагментарной информации о клиенте.

Сфера операционной коммерческой деятельности банка должна быть не только пользователем, но и источником информации: любые контакты и сделки с клиентом должны вноситься в базу данных ("запоминаться"), в которой уже содержатся данные о клиенте, полученные в ходе маркетинговых исследований. Причем новые данные должны поступать в информационную систему не автоматически (немедленно), а определенными наборами (лотами) после их обработки и необходимого контроля.

Чтобы извлекать максимально полный доход от информации о клиенте, определенным образом структурированная база данных о клиентах должна постоянно анализироваться и дополняться, по крайней мере, по трем направлениям:

возможности все более глубокого сегментирования клиентов - например, по их ожиданиям или по уровню рентабельности операций по их обслуживанию. В последнее время некоторые банки осуществляют сегментирование клиентов по уровню цен на используемые ими услуги;

моделирование структурного "профиля" клиентов, например, по их социально-демографическим характеристикам; это предполагает постоянный сбор информации о клиентах, начиная с неформальной регистрации различных событий в их жизни (например, данных об изменении их гражданского состояния, о крупных расходах на приобретение предметов длительного пользования и т.д.) и до создания автоматизированной картотеки;

моделирование будущего поведения клиентов, позволяющее опередить конкурентов и добиться положительного ответа клиента на предложение банка приобрести новый банковский продукт; особую роль при этом играет информация о "жизненном цикле" клиента, которая дает возможность предугадать изменения в его поведении в области приобретения основного и дополнительного жилья, автомобиля и т.д. и предложить ему соответствующую банковскую услугу.

Создание баз данных о клиентах позволит банку полнее и успешнее реализовывать коммуникационную функцию банковского маркетинга, однако сейчас в РБ этой проблемой еще не занимаются.

Новой тенденцией в банковском маркетинге является привлечение к маркетинговым исследованиям социологов. [8, с.48]

В настоящее время все большее число банков прибегают, проводя анализ поведения клиентов, к социологическим службам. Действительно, можно ли, не проводя социологического исследования, детально изучить рынок, его потенциал, мотивацию "за" и "против" продукта, позиционирование в общественном мнении банка и его услуг в отношении с конкурентами? Опыт многих банков показывает, что эти социологические исследования действительно необходимы.

Сегодня при разработке маркетинговых и PR-стратегий более 50% банков привлекают социологов. В ряде банков имеются собственные штатные структуры, в других привлекают специалистов. И в том, и в другом есть свои "за" и "против".

Социологическая служба, с которой постоянно работаешь, это как личный врач, которому во многом доверяешь и который несет на себе некий груз общей "семейной тайны", корпоративной ответственности. Но с другой стороны, взгляд специалистов формируется через призму этого корпоративного духа, он субъективен. Он субъективен на этапе разработки инструмента, анкеты опросного листа-интервью, он субъективен на этапе трактовки результатов. На мой взгляд, в зависимости от ситуации нужно прибегать к различным методам.

Иногда достаточно вовлекать штатных социологов, но когда нужно произвести совершенно нейтральное позиционирование, для сравнения необходимо привлекать и сторонних специалистов.

Опыт и практика показывают, что основной социологический инструментарий - это анкетные опросы или интервью. С их помощью проводится более 90% социологических исследований.

Если говорить о разработке, в том числе и с применением социологического инструментария, рекламных и PR-стратегий, то одна из проблем, с которой постоянно сталкиваются банки, - это выбор путей коммуникаций взаимодействия с потенциальными клиентами, воздействие на них через средства массовой информации. Здесь мы сталкиваемся с проблемой рейтингов. Рейтинги средств массовой информации носят на сегодняшний день достаточно субъективный характер, очень разнятся методики их определения.

Поэтому вопросы, связанные с блоком оценки тех информационных каналов, которые необходимо использовать для работы с потенциальными клиентами, действительно необходимы в социологической анкете, и они могут дать очень ценную информацию.

Также хотелось бы добавить, что опираться только на социологическую информацию нельзя, она должна обязательно сопоставляться со статистической информацией из других источников.

Для продвижения банковской услуги важно знать, как лучше взаимодействовать с клиентами. Это одна из проблем банковского маркетинга на современном этапе и решить ее помогает привлечение социологов.

Как новая тенденция в развития банковского маркетинга выступает утверждение образа торговой марки банка.

Американские специалисты и консультанты в области маркетинга отмечают, что процесс глобализации рынков заставляет руководителей крупных компаний брать пример с тех, кому удалось создать глобальные фирменные торговые марки (global brands), то есть такие марки, позиционирование, рекламная стратегия, индивидуальные особенности, образ и восприятие которых в основном едины в масштабах мирового рынка. Причины такой тенденции очевидны. Они заключаются в преимуществах единой стратегии, экономии на масштабах рекламы и т.д. Ключевыми элементами глобальной стратегии нередко являются проведение глобальной рекламы через единственное рекламное агентство и выработка единого содержания рекламы. [9, с.32]

Трудность здесь состоит в том, что эта задача далеко не всегда выполнима и может породить больше проблем, чем преимуществ. Менеджеры, которые слепо бросаются создавать глобальную марку без учета специфики своего банка и его рынков, рискуют потерпеть крупную неудачу. Это объясняется несколькими причинами.

Во-первых, экономия на масштабах может оказаться иллюзорной. Нередко дешевле и эффективнее проводить локальные кампании, чем адаптировать рекламу к местному рынку. Большую роль здесь играют культурные различия и языковые барьеры.

Во-вторых, разработка высокоэффективной стратегии даже для одной страны достаточно сложна; создание стратегии, применимой во всех странах, может оказаться неразрешимой задачей. Далеко не всякая команда, работающая над такой задачей, способна собрать и освоить огромную информацию, проявить особые творческие возможности, решить множество проблем.

В-третьих, положение банков на рынках различных стран, а также и образ их фирменных марок всегда различны, поэтому ни один банк не может применить единую глобальную стратегию маркетингового позиционирования ко всем странам.