Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Определение оптимального объёма производства промышленного предприятия

Курсовая работа: Определение оптимального объёма производства промышленного предприятия

1. Анализ методов планирования

1.1 Сущность и экономическое содержание понятия «производственная мощность»

Мировой опыт продуктивного применения производственных мощностей в условиях подъёма и спада экономики, а также практика работы украинских предприятий последних лет свидетельствует о необходимости формирования нового подхода к управлению использованием производственных мощностей предприятий.

Пока ещё действующие обобщающие понятия производственных мощностей, выдвинутые украинскими и российскими экономистами в предшествующие годы и официально закреплённые в различных инструктивных материалах, формулировались на основе нормативов в основном производственного характера, без учёта экономических последствий использования производственных возможностей отдельных предприятий или отраслей. В мировой экономической литературе подобное определение производственной мощности относится к технической категории. Вместе с тем научное определение производственной мощности, которое учитывало бы экономические, а не технические результаты применения производственных мощностей, до настоящего времени в специальной литературе отсутствует, а проблемы эффективного управления их использованием не находят необходимого разрешения в экономической политике государства.

В европейской экономической литературе, специальной литературе США и других стран вопросы эффективного использования производственных мощностей привлекают пристальное внимание многих исследователей и предпринимателей, в связи с чем ими предлагается некая новая категория «экономической производственной мощности». При этом данную категорию они понимают как объём производства, соответствующий в данных конкретных условиях минимуму средних штучных издержек или максимуму прибыльности. С учётом дополнительных факторов экономическая производственная мощность определяется ими как объём продукции, который может быть произведён при минимальных средних издержках производства и сбыта при существующих средствах производства и его организации и установившихся ценах на факторы производства.

Аналогичная трактовка категории экономической производственной мощности используется в работах немецких экономистов, где, в частности, указывается, что речь идёт об объёме производства, соответствующем минимуму издержек на производство единицы продукта [3, с. 3–5].

В условиях формирования открытого рынка, когда большинство устаревших критериев утрачивает свое значение, производственная мощность перестает быть понятием чисто техническим и приобретает важный экономический смысл и значение. Производственной мощностью предприятия называют максимально возможный годовой выпуск продукции в заданных номенклатуре и ассортименте (объеме работ) при полном использовании производственного оборудования и рабочих мест, а также при установленном режиме работы, передовом технологическом процессе и наиболее совершенной организации труда. При этом учитывается полное использование оборудования и производственных площадей, мероприятия по ликвидации узких мест производства, сложившаяся кооперация с другими предприятиями, паспортная (проектная) производительность оборудования и технические нормы времени на изготовление изделий [4, c. 25].

Существует также множество других определений производственной мощности. Перечислим некоторые из них:

Производственная мощность – максимально возможный выпуск продукции, предусмотренный на соответствующий период в заданной номенклатуре и ассортименте с учётом оптимального использования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда [6, c. 176–177].

Производственная мощность – максимально возможный объём выпуска продукции в единицу времени при наиболее полном использовании производственного оборудования и площадей по прогрессивным нормам, передовой технологии и организации производства [7, с. 1066].

Под производственной мощностью предприятий (цеха, участка) понимается – максимально возможный годовой выпуск продукции определенного качества при заданной номенклатуре и ассортименте – При этом предполагается применение прогрессивных норм использования оборудования и площадей, освоения технологических процессов и современной организации производства, труда и управления [4, c. 131].

Производственные мощности предприятия определяются по мощности ведущих подразделений (цехов, участков, агрегатов). Ведущим подразделением (агрегатом) считают такое (такой), в котором (на котором) выполняются основные технологические операции по изготовлению продукции. Расчет мощности ведется по всем производственным подразделениям, предприятия от низшего производственного звена к высшему: от групп технологического однотипного оборудования к производственным участкам от цехов к цехам, от цехов к предприятию в целом.

Следует заметить, что производственная мощность предприятия динамична. Она изменяется в связи с ростом производительности труда, совершенствования организации производства, повышением квалификации работающих. Поэтому ее рост необходимо привязывать к определенной календарной дате. При этом обычно определяют коэффициенты использования среднегодовой мощности, а также средние коэффициенты загрузки.

При расчете мощности оборудование группируется по структурным производственным подразделениям предприятия, а в них по группам по признаку взаимозаменяемости, т.е. по возможности выполнения на них одинаковых технологических операций. На поточных линиях, где жестко закреплены за определенным оборудованием и по тому оно не взаимозаменяемо, оборудование группируется в порядке последовательности выполнения технологических операций.

Расчет производственной мощности предприятия должен производиться на основе технологических или проектных норм трудоемкости изготовления изделий, выработки, производительности оборудования, нормы выхода продукции из сырья с учетом применения прогрессивных и ресурсосберегающих технологий и уровня организации труда.

На крупных предприятиях анализ использования производственных мощностей осуществляется на основе сравнения расчетных и фактических показателей максимального выпуска продукции при существующем техническом уровне и организации производства.

Такой механизм анализа использования производственных мощностей малоэффективен, т. к. производственные мощности рассматриваются как техническая категория, базирующаяся на «инженерной» концепции обоснования ее величены Основной недостаток такого подхода состоит в том, что анализируется только одна сторона деятельности предприятия – возможность выпуска продукции соответствующего качества и ассортимента в данный период. При анализе использования производственных мощностей промышленными предприятиями должны рассматриваться, с одной стороны, состояние фактического объема выпущенной продукции максимально возможному за тот же период времени и с другой – цена, по которой уплачено за данный объем производства. Следовательно, задачей анализа методики является количественная оценка использования максимальной возможности средств труда и степени рациональности использования ресурсов мощности.

Количественная оценка использования возможности средств труда начинается с определения коэффициента использования мощности предприятия:

Км=Д/М, (1.1)

где Д фактически произведено товара, ед.;

М – годовая производственная мощность, ед.

Если Км>1, то это свидетельствует о том что производственная мощность повышена за счет совершенствования организации производства, труда и улучшения использования имеющихся ресурсов. Если Км<1, то это свидетельствует о неудовлетворительном использовании средств труда из-за больших потерь рабочего времени.

В основу расчета производственных мощностей промышленных предприятий должен быть положен вариантный принцип. Он позволит значительно повысить уровень надежности обоснования производственной программы предприятия по объему продукции и более эффективно изыскивать резервы производства. Сущность указанного подхода к обоснованию производственных мощностей состоит в том, что каждое предприятие исходя из одобренных технико-экономических направлений и на основании изыскания резервов по увеличению объемов выпуска продукции, повышение качества и ассортимента продукции в дополнении к проекту плана должно обосновывать и представлять отросли несколько перспективных вариантов производственной мощности.

Расчет производственных мощностей предприятия должен производиться по методу сбалансирования всех подразделений технологической цепи по производительности (пропускной способности), обязательным элементом которого является оптимизация производственной структуры. Сущность оптимизации производственной структуры при расчете производственной мощности предприятия заключается в создании таких условий работы, при которых достигается максимальная эффективность производства при соответствующем объеме выпуска продукции необходимого качества и ассортимента. Этот механизм расчета производственных мощностей предприятия позволит: более эффективно, чем при существующих методах выявлять резервы увеличения объема выпуска продукции; определять пропускную способность всех звеньев технологической цепи, пути наилучшего использования имеющихся ресурсов и их дополнительную потребность.

Совершенствованию методов расчета и определения производственных мощностей предприятий постоянно предается большое значение. От правильного определения величины производственной мощности каждого предприятия в значительной мере зависит степень обоснованности планируемых объемов выпуска продукции, эффективности использования основных производственных фондов и улучшение других технико-экономических показателей.

В общем виде величина производственной мощности обрабатывающих цехов всех типов производства практически формируется на основании двух элементов: машино-часов, которые могут быть обработаны наличным оборудованием, и машино-ёмкости изготовляемой продукции.

Математическое выражение для расчета мощности имеет следующий вид:

М=С*Ф/ Т, (1.2)

где М – производственная мощность;

С – количество машин, шт.;

Ф – действительный годовой фонд времени работы оборудования, ч;

Т машино-ёмкость продукции, машино-часы.

Каждый тип производства диктует свои методологические особенности определения производственной мощности подразделения. Не является в этом плане исключением и определение производственных мощностей сборочных и сварочных цехов крупно серийного массового производства. Величина их мощности определяется, исходя из пропускной способности не синхронизированных поточных линий и конвейеров. Все эти особенности необходимо учитывать в условиях отдельно взятого предприятия. Свои методологические особенности существуют и при определении производственных мощностей цехов металлопокрытий, термических и литейных.

В настоящее время на предприятиях, согласно методологическим указаниям, расчет величины производственной мощности на все производственное оборудование, закрепленное за цехом, как действующее, так и бездействующее (вследствие неисправности, ремонта, модернизации) за исключением резервного, перечень и количество которого утверждается хозяйственным вышестоящим органом, т.е. в основу принимается установленное оборудование.

Далее рассмотрим, как находится производственная мощность экономики на макроуровне.

В реальных условиях объёма производства оказываются ниже его потенциальных возможностей, ресурсы и накопления используются не полностью, а капитальные вложения в производство не достигают своих целей. В связи с этим возникает необходимость управления процессами формирования производственного потенциала, включая оценку уровня его использования, неиспользуемых резервов и ожидаемых приростов. На данные вопросы отвечает концепция потенциального объёма производства, которая сформировалась в 70-х годах и получила распространение как устойчивая экономическая теория с множеством практических приложений.

Эта теория определяет потенциальный объём производства как сводную оценку, полученную на основе частных оценок производственных возможностей капитала, земли, трудовых, материальных, финансовых ресурсов, информации и времени. Более широкая трактовка потенциального объёма производства подразумевается выпуск продукции, который может быть достигнут при полном вовлечении в производство всех имеющихся ресурсов. При этом предусматривается не техническое или физическое полное использовании ресурсов, а экономическое, социально обусловленное в данный момент конкретной экономической системой, то есть имеющее свои социально обусловленные границы таких ресурсов, как численность занятого в материальном производстве населения, квалификация кадров, рабочее время, нормы потребления и накопления и т.п. Достижение полного использования ресурсов в том или ином периоде, следовательно, и потенциального объёма производства означает выпуск продукции на границе производственных возможностей экономической системы.

Потенциальный объём производства может отличаться в большую или меньшую сторону от реального объёма по фактическому обороту товаров и услуг на величину резервов. Анализ темпов роста продукции в условиях полного использования производственных мощностей позволяет оценить, насколько быстро повышение спроса приблизит фактическое производство к полному использования имеющихся резервов, и определить, насколько велик риск того, что более высокий спрос без соответствующих капитальных вложений усилит инфляцию.

Показатель потенциального объема производства является макроэкономической категорией. Ее основные положения позволяют оценить производственный потенциал национальной экономики в области предложения товаров и услуг, выявить степень несбалансированности между спросом и предложением с целью дальнейшего регулирования возникающих диспропорций. Концепция важна также при анализе дефицита государственного бюджета, выявления его структурного и циклического компонентов. Кроме того, оценка перспектив роста потенциального объема производства используется при определении ценовых показателей, касающихся учета количества денежных средств, имеющихся в обращении.

Евростат регулярно проводит оценки потенциального объема производства в обрабатывающей промышленности европейских государств. При этом считается, что одним из измерителей потенциального объема производства является коэффициент использования производственных мощностей. Однако исследование потенциального производства связано с некоторыми трудностями, обусловленными существованием нескольких концепций и методов измерения производственных мощностей.

Осуществляя последовательный переход к исчислению потенциального объема производства по международной технологи, на начальном этапе этого процесса в Украине можно перейти на учет показателя выпуска продукции, который по своему экономическому содержанию соответствовал бы показателю потенциального объема производства, однако исчислялся бы на основе имеющейся базы учета.

Общепринятым в мировой практике измерителем потенциального объема производства для промышленных предприятий является добавленная стоимость – основа исчисления валового внутреннего продукта государства. При обосновании измерителей для оценки потенциального объема производства необходимо учитывать, что система национальных счетов (СНС), уже применяемая в Украине, образует совокупность показателей выпуска продукции и расходов в отраслях экономики, в которой ключевым показателем по международному стандарту ООН 1993 г. является валовой внутренний продукт (ВВП).

По совокупности предприятий на макроэкономическом уровне определяется валовой внутренний продукт как валовая добавленная стоимость отраслей и секторов экономики с учетом чистых налогов на производство и импорт. В дальнейшем на этой основе формируется конечная величина ВНП путем добавления к ВВП положительного или вычитания отрицательного сальдо чистых факторных доходов (доходов от собственности, полученных от других стран мира, минус доходы от собственности, выплаченные другим странам мира).

Рассмотренные особенности учета стадий воспроизводства общественного продукта и движения товаров и услуг предъявляют методологические требования к расчету потенциального объема производства, который будет определяться и последовательно уточнятся для предприятий и их совокупностей в два этапа: первый этап – на уровне предприятия по валовой добавленной стоимости в основных ценах; второй этап – на макроуровне по показателю ВВП путем суммирования валовой добавленной стоимости предприятий и чистых налогов на производство и импорт.

В Украине в системе учета предприятий с целью налогообложения выделяются отдельные оборота производства и реализации товаров и услуг по добавленной стоимости, имеющие разные налоговые ставки или льготы по ним. Для исчисления полной суммы добавленной стоимости при определении потенциального объема производства на предприятии необходимо учитывать все части оборота реализации товаров и услуг, независимо от налоговых ставок и льгот по ним. Данное требование полного охвата учетом всех элементов показателя добавленной стоимости должно распространяться на все случаи отгрузки товаров, предоставления услуг, выполнения работ, на все виды бартерных операций. Учетные данные для определения добавленной стоимости на предприятии всех видов первичных платежных документов: счетах-фактурах, накладных, актах приемки-сдачи, платежных поручениях, чеках и т.д. Все необходимые сведения отражаются в соответствующих регистрах бухгалтерского учета и могут быть использованы для определения отчетного показателя добавленной стоимости на предприятии.

Предлагаемый показатель потенциального выпуска продукции, который будет временно заменять показатель потенциального объема производства, должен исчисляться на основе нормативов загрузки производственных мощностей по выпуску продукции. Если производственную мощность следует рассматривать в большей мере как категорию техническую, то загрузка производственной мощности является категорией экономической. Поэтому оценка потенциального объема выпуска продукции должна производиться как для отдельно взятого предприятия, так и для всех совокупностей. Следует обратить внимание на тот факт, что данный метод является специфическим, предназначенным для условий Украины, вытекающим из тех возможностей, которые определяются особенностями существующей системы учета и

отчётности промышленных предприятий. Метод заключается в следующем. Потенциальный выпуск продукции для предприятий определяется за отчетный период (месяц, квартал, год) по формуле:

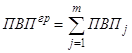

, (1.3)

, (1.3)

где ПВП – потенциальный выпуск продукции, выраженный в добавленной

стоимости (грн.); ДС – добавленная стоимость (грн.); ![]() – нормативный коэффициент

загрузки производственной мощности (или%);

– нормативный коэффициент

загрузки производственной мощности (или%); ![]() средний индивидуальный коэффициент использования производственной мощности

предприятия по отчету (или%).

средний индивидуальный коэффициент использования производственной мощности

предприятия по отчету (или%).

Для группы предприятий, входящих в производственные или отраслевые объединения, на основании их статистических отчетов сводный потенциальный выпуск продукции определяется способом простого суммирования индивидуальных показателей отдельных предприятий:

, (1.4)

, (1.4)

Где ![]() ― сводный

потенциальный выпуск продукции для группы предприятий (грн.);

― сводный

потенциальный выпуск продукции для группы предприятий (грн.); ![]() ― потенциальный выпуск

продукции j-го предприятия (грн.); j = 1, 2,…, m – перечень предприятий в группе.

― потенциальный выпуск

продукции j-го предприятия (грн.); j = 1, 2,…, m – перечень предприятий в группе.

Косвенным путем потенциальный выпуск продукции для группы предприятия рассчитывается по формуле:

, (1.5)

, (1.5)

где![]() – добавленная

стоимость j-го предприятия (грн.);

– добавленная

стоимость j-го предприятия (грн.); ![]() – средний

сводный нормативный коэффициент загрузки производственной мощности для группы

предприятий (или%);

– средний

сводный нормативный коэффициент загрузки производственной мощности для группы

предприятий (или%);![]() – средний сводный

фактический коэффициент использования производственной мощности для группы

предприятий; j=1,2,… m – перечень предприятий в группе.

– средний сводный

фактический коэффициент использования производственной мощности для группы

предприятий; j=1,2,… m – перечень предприятий в группе.

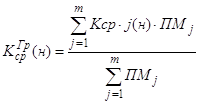

В формуле (3) применяется показатель среднего сводного нормативного коэффициента загрузки производственной мощности для группы предприятий, который может быть вычислен на основе аналогичных индивидуальных коэффициентов предприятий способом средней арифметической взвешенной величины с применением в качестве весов показателя производственной мощности предприятия. Расчеты выполняются по формуле:

, (1.6)

, (1.6)

где ![]() ― средний

индивидуальный нормативный коэффициент загрузки производственной мощности j-го предприятия, вычисленный по

нормативному коэффициенту загрузки мощностей по выпуску отдельных продуктов;

― средний

индивидуальный нормативный коэффициент загрузки производственной мощности j-го предприятия, вычисленный по

нормативному коэффициенту загрузки мощностей по выпуску отдельных продуктов;![]() – производственная

мощность j-го предприятия по добавленной стоимости.

– производственная

мощность j-го предприятия по добавленной стоимости.

Такой сводный учет необходим в интересах оценки общего возможного потенциального объема производства в Украине, а также степени его использования и резервов, который может быть получен путем учета потенциального выпуска продукции предприятий отраслей и регионов. Оценку сводного показателя добавленной стоимости можно выполнить по данным учета производства ВВП в системе национальных счетов Украины [1, c. 42–47].

Различают следующие формы воспроизводства мощностей производства: новое строительство, модернизация, реконструкция и техническое перевооружение.

К новому строительству (новостройки) относится строительство зданий, сооружений на предприятии, осуществляемое на новых площадках и по первоначально утверждённому в установленном порядке в проекте до завершения строительства.

Под модернизацией действующего предприятия подразумевается строительство по новому проекту вторых и последующих очередей существующего предприятия дополнительных производственных комплексов и производств. Цель модернизации действующего предприятия – увеличение производственных мощностей за короткие сроки и с минимальными удельными затратами (по сравнению с созданием аналогичных мощностей путём нового строительства) с одновременным повышением технического уровня и технико-экономических показателей предприятия.

Реконструкция осуществляемые по одному проекту полного или частичного переоборудования и переустройства производства. Признаками реконструкции являются: замена морально устаревшего и физически устаревшего оборудования, механизации и автоматизации производства, устранения диспропорций в технических звеньях и вспомогательных службах. В результате обеспечивается увеличение объёма производства на базе новой, более совершенной технологии. Улучшение технико-экономических показателей происходит с меньшими затратами и в более короткие сроки, чем при строительстве новых и модернизации действующих предприятий.

Нельзя отождествлять реконструкцию и техническое перевооружение предприятий. Характерной чертой реконструкции является производство работ по единому комплексному проекту.

Техническое перевооружение ведётся без расширения имеющихся производственных мощностей, в соответствии с планом технического развития оборудования предприятия по проектам и сметам на отдельные объекты или виды работ.

В настоящее время значительно повышается доля затрат на реконструкцию и техническое перевооружение производства. Это повысит производительность и эффективность капитальных вложений, ускорит ввод производственных мощностей, позволит в более короткие сроки увеличить выпуск дополнительной продукции [10, c. 67–69].

1.2 Цели и задачи стратегического планирования производства

В настоящее время довольно трудно дать однозначное определение понятия стратегии, поскольку оно настолько многогранно, что при даже при незначительном изменении угла зрения на него, картина меняется весьма существенно.

Выбор стратегии и е реализация составляет основную часть содержания стратегического управления. Существует два взгляда на понимание стратегии.

Первое понимание стратегии базируется на следующем процессе: определяется достаточно точно конечное состояние, которое должно быть достигнуто через длительный промежуток времени. Далее фиксируется, что необходимо сделать для того, чтобы достичь это конечное состояние. После этого составляется план действий с разбивкой по временным интервалам, реализация которого должна привести к достижению определённой цели. Такое понимание стратегии существовало в системах с централизованной плановой экономикой. Таким образом стратегия – конкретный, долгосрочный план достижения конкретной цели. А выработка стратегии нахождение цели и составление долгосрочного плана. Такое понимание стратегии базируется на том, что все изменения предсказуемы и поддаются полному контролю и управлению. Однако данная предпосылка неверна ни для плановой, ни для рыночной экономики, потому что стратегия поведения предприятия в рыночной экономике должна нести в себе возможность получения преимуществ от изменений и порождаемых ими возможностей. При втором понимании стратегии, она рассматривается как долгосрочное качественно определённое направленное развитие организации, средств и форм её деятельности, системы взаимоотношения внутри организаций, а также позиций организации в окружающей среде, приводящее её к целям [16, стр. 121].

Стратегия предприятия в целом представляет собой систему конкретных стратегий. В наибольшей степени получили распространение следующие стратегические направления:

1. Стратегия деятельности;

2. Стратегия удовлетворения потребностей;

3. Стратегия роста;

4. Стратегия научно-технического развития;

5. Маркетинговые стратегии или стратегии конверсии деятельности;

6. Стратегии конкуренции на товарных рынках;

7. Стратегии конкуренции и кооперации при создании новой продукции и технологии.

Теперь кратко рассмотрим каждую стратегии.

1. Стратегия деятельности предприятия представляет собой непрерывную цель разнообразных решений на изменение внешней среды и прежде всего, рынка товаров и технологий. Новшества, вносимые данной стратегией, могут иметь различную степень радикальности: от смены каналов распределения продукции до коренного изменения технологической специализации. Наиболее типичными являются стратегия изменения структуры ассортимента продукции и стратегии технологической специализации.

Стратегия частичного изменения структуры ассортимента продукции предусматривает создание и включение в ассортимент отдельных новых моделей продукции, что в свою очередь, требует замены или модификации отдельных элементов технической системы или реконструкции отдельных производственных участков. Такие изменения носят характер конкурентной реакции и осуществляется в пределах данного жизненного цикла технологии / спроса.

Стратегия полной смены ассортимента реализуются при инновационной реакции. Она предусматривает переход к новому жизненному циклу технологии / спроса и достигается проектированием новой структуры и новых моделей всего ассортимента продукции одновременной реконструкцией технологической системы.

Стратегия изменения технической специализации соответствует инновационной или предпринимательской реакции и может реализовываться в интересах диверсификации производства, конверсии производства на удовлетворение иных сложившихся потребностей и конверсии производства на удовлетворение новых потребностей, свойственных постиндустриальной эпохе.

2. Поскольку производство существует исключительно для удовлетворения общественных потребностей, а последние постоянно изменяются как по виду, так и по объёму, производственная система должна находиться в состоянии постоянных адекватных изменений – в противном случае не может быть создан товар в потребном количестве, ассортименте и нужного качества, поэтому предприятие применяет стратегия удовлетворения потребностей.

3. Различают несколько альтернативных стратегий роста, которыми руководствуются предприятия:

- стратегия интенсивного роста потенциала предприятия, реализация, которой ведёт к ежегодному существенному повышению значений критериев достижения целей над уровнем предыдущего года. Стратегия роста имеет явно предпринимательский характер. Она применяется в динамично развивающихся отраслях, с быстроизменяющимися технологиями. Рост может быть внутренним и внешним. Внутренний рост осуществлялся за счёт расширения ассортимента товаров или создания новых видов товара, пользующихся растущим спросом. Внешний рост достигается включением предприятия в смежные отрасли производства путём слияния и присоединения предприятия или участия в других компаниях;

- стратегия ограниченного роста потенциала компании, которой придерживается большинство фирм. Для этой стратегии характерно установление целей от достигнутого, скорректированного с учётом инфляции. Эта стратегия применяется в зрелых отраслях промышленности со статичной технологией, когда организация удовлетворена своим положением. Если фирма была прибыльной в прошлом, придерживаясь стратегии ограниченного роста, то она будет следовать этой стратегии и впредь;

- стратегия сокращения, в которой уровень преследуемых целей устанавливается ниже достигнутого в прошлом. Для многих фирм это означает здравый путь рационализации и переориентации деятельности. К этой стратегии прибегают, если показатели деятельности предприятия продолжают ухудшаться, при экономическом спаде или просто для спасения организации.

4. При формировании стратегии научно-технического развития производства следует ориентироваться на ту или иную стратегию активной реакции предприятия на технические сдвиги отраслевого и межотраслевого характера. Можно выделить следующие стратегии:

- стратегия разработки новых технологии, способных обеспечить лидерство на рынке (она основана на поиске радикальных нововведений в широком спектре технологий. Такая стратегия предполагает широкомасштабное проведение НИОКР в области продукции и технологии);

- разработка технологий, способных обеспечить лидерство в одном из сегментов рынка (в этой стратегии НИОКР ведётся в узком спектре систем продукции и технологии);

- стратегия следования за лидером, указавшим магистральный путь технического развития (при такой стратегии осуществляется адаптация технологи лидера к условиям предприятия, перенявшего данную технологию, а также адаптация продукции, изготавливаемой по технологии лидера, к рынку, на котором намерено конкурировать предприятие).

6. Рыночная конкуренция проявляется в борьбе фирм за ограниченный объём спроса потребителей на доступных фирмам сегментах рынка. Когда спрос неограничен, нет и конкуренции. Характерны следующие четыре стратегии конкуренции на товарном рынке:

- виолентная стратегия – стратегия доминирования на обширном рынке, ориентированная на высокую производительность и снижение издержек производства, и следовательно, и снижение цены продаж. Такой стратегии придерживаются многие большие предприятия, производящие товар в большом ассортименте, что сочетается с хорошим его качеством и доступной цене;

- патиентная стратегия – стратегия ориентирующая на выпуск огромного количества специализированной продукции высокого качества. Фирмы, придерживающиеся такой стратегии, стремятся уклониться от прямой конкуренции с ведущими компаниями и найти на рынке собственную нишу;

- коммутантная стратегия – стратегия, направленная на максимально быстрое удовлетворение небольших по объёму кратковременных, часто меняющихся потребностей;

- пионерская стратегия – стратегия, ориентирующая на радикальные нововведения и привитие новых потребностей и спроса на принципиально новые товары [12, стр. 90–109].

Определение стратегии для фирмы принципиально зависит от конкретной ситуации, в которой она находится. В частности, это касается того, как руководство фирмы воспринимает различные рыночные возможности, какие сильные стороны своего потенциала фирма намеревается задействовать, какие традиции в области стратегических решений существуют на фирме, и т.д. Фактически можно сказать, что сколько существует фирм, столько же существует конкретных стратегий. Однако это никак не означает, что невозможно провести некую типологизацию стратегий управления. Анализ практики выбора стратегии показывает, что существуют общие подходы к формированию стратегии и общие рамки, в которые вписываются стратегии. При определении стратегии руководство сталкивается с тремя вопросами, связанные с положением фирмы на рынке:

- какой бизнес прекратить;

- какой бизнес продолжить;

- в какой бизнес перейти.

При этом внимание концентрируется на том:

- что организация делает и чего не делает;

- что более важно и что менее важно в осуществляемой организацией деятельности.

Выбор стратегии фирмы осуществляется руководством на основе анализа ключевых факторов, характеризующих состояние фирмы, с учётом результатов анализа портфеля бизнесов, а также характера и сущности реализованных стратегий.

Основными ключевыми факторами, которые должны быть в первую очередь учтены при выборе стратегии, являются следующие.

Состояние отрасли и позиция фирмы в отрасли могут играть решающую роль при выборе стратегии роста фирмы. Ведущие, сильные фирмы должны стремиться к максимальному использованию возможностей, порождаемых их лидирующим положением, и к укреплению этого положения. Лидирующие фирмы в зависимости от состояния отрасли должны выбирать различные стратегии роста. Так, например, если отрасль идёт к упадку, то следует делать ставку на стратегии диверсификации, если же бурно развивается, то выбор должен падать на стратегию концентрированного роста либо же стратегию интегрированного роста.

Слабые фирмы должны вести себя по-другому. Они должны выбирать те стратегии, которые могут привести к увеличению их силы. Если же таких стратегий нет, то они должны покинуть данную отрасль. Например, если попытки усилиться в быстрорастущей отрасли с помощью стратегий концентрированного роста не приведут к желаемому состоянию, фирма должна реализовывать одну из стратегий сокращения.

Томпсон и Стрикланд предложили следующую матрицу выбора стратегии в зависимости от динамики роста рынка на продукцию и конкурентной позиции фирмы (рис. 1.1).

Цели фирмы придают уникальность и оригинальность выбору стратегии применительно к каждой конкретной фирме. В целях отражено тоэ, к чему стремится фирма. Если, например, цели не предполагают интенсивного роста фирмы, то и не могут быть выбраны соответствующие стратегии роста, даже несмотря на то, что для этого есть все предпосылки как на рынке и в отрасли, так и в потенциале фирмы.

Интересы и отношение высшего руководства играют очень большую роль в выборе стратегии развития фирмы. Например, бывают случаи, когда высшее руководство не хочет пересматривать принятые им ранее решения, даже если и открываются новые перспективы. Руководство может любить рисковать, а может, наоборот, стремиться любыми способами избегать риска. И это отношение может быть решающим в выборе стратегии развития, например, в выборе стратегии разработки нового продукта или освоения новых рынков. Личные симпатии или антипатии со стороны руководителей также могут очень сильно влиять на выбор стратегии. Например, может быть взят курс на диверсификацию или на поглощение другой фирмы, только чтобы свести счёты или доказать что-то определённым лицам.

Финансовые ресурсы фирмы также оказывают существенное влияние на выбор стратегии. Любые изменения в поведении фирмы, такие как, выход на рынки, разработка нового продукта и переход в новую отрасль, требуют больших финансовых затрат. Поэтому фирмы, имеющие большие финансовые ресурсы либо же лёгкий доступ к ним, при выборе стратегии поведения находятся в гораздо лучшем положении и имеют для выбора гораздо большее число вариантов стратегии, нежели фирмы с сильно ограниченными финансовыми возможностями.

Квалификация работников, так же как и финансовые ресурсы, являются сильным ограничительным фактором при выборе при выборе стратегии развития. Углубление и расширение квалификационного потенциала работников является одним из важнейших условий, обеспечивающих возможность перехода к новым производствам либо же к качественному технологическому обновлению существующего производства. Не обладая достаточно полной информацией о квалификационном потенциале, руководство не может сделать верного выбора стратегии фирмы.

Обязательства фирмы по предыдущим стратегиям создают некую инерционность в развитии. Невозможно полностью отказаться от всех предыдущих обязательств в связи с переходом к новым стратегиям. Поэтому при выборе новых стратегий необходимо учитывать тот факт, что ещё некоторое время будут действовать обязательства прежних лет, которые соответственно будут сдерживать либо же корректировать возможности реализации новых стратегий. В связи с этим, чтобы избежать сильного негативного влияния старых обязательств, необходимо их по возможности полно учитывать при выборе новых стратегий и закладывать их выполнение в процесс осуществления новых стратегий.

Временной фактор должен обязательно приниматься во внимание во всех случаях выбора стратегии. Связано это с тем, что и возможности и угрозы для фирмы, и планируемые изменения всегда имеют определённые временные границы. Очень часто успеха добивается та фирма, которая научилась учитывать время и соответственно лучше умеет управлять процессами во времени.

Таким образом, оценка выбранной стратегии в конечном счёте подчинена одному: приведёт ли выбранная стратегия к достижению фирмой своих целей.

Теперь рассмотрим такой вопрос:'' Как связана стратегия предприятия с его производственной мощностью''.

Получение дохода предприятием как конечного результата хозяйственной деятельности зависит от результатов реализации продукции, что становится существенным для предприятий всех форм собственности и отраслей народнохозяйственного комплекса. В условиях рыночной экономики производство продукции не является самоцелью и не может служить критерием эффективного использования производственных мощностей предприятий. В практических условиях нередки случаи, когда достаточно высокий уровень использования производственной мощности сопровождается отсутствием соответствующей реализации продукции и, как результат, убыточностью производства тех или иных её видов. Предприятия, вкладывая значительные материальные и финансовые ресурсы в производство и не интересуясь возможностями реализации, не только не получают прибыли, но и имеют отрицательные финансовые результаты. Возникновение подобной ситуации указывает на то, что существующая структура производственных мощностей по видам продукции, по своему техническому и технологическому содержанию перестала соответствовать реальному рыночному вопросу, выражением которого является реализация. Данное обстоятельство вызывает необходимость применения определённого методического подхода и выработки практических рекомендаций по оперативному анализу имеющейся структуры производственных мощностей, произведённой товарной продукции и объёма её реализации с целью определения критического изменения спроса. Результатом анализа может быть вывод о соответствии имеющейся структуры производственной мощности структуре рыночного спроса, позволяющий своевременно выявить принципиальное изменение рыночной ситуации, а также решение о принятии соответствующей концепции управления и реструктуризации производственных мощностей.

Практика предпринимательства показывает, что реальная оценка объёмов рынка под имеющиеся или предполагаемые производственные мощности практически отсутствует или малодостоверна. Время стабильности производства ушло в историю, усилия по поддержанию стабильности не оправдывают себя. Однако работать на рынке вслепую также проблематично. Нужно уметь быстро реагировать на состояние рынка и принимать новые условия работы. Необходимы текущие оценки состояния рынка и производства, прогнозы и их оценки, так как бессистемная реакция на постоянно возникающие новые обстоятельства недопустима. Предприниматель имеет возможность эффективно влиять на стратегию увеличения общественного богатства и личных доходов только путём регулирования обращения собственного капитала и его конкретного воплощения ― производственных мощностей. Вместе с тем производственная мощность как инструмент управления экономикой ни в коем случае не является и не может быть инструментом точной настройки производства, так как величина производственной мощности в общем виде является избыточной и недостаточной одновременно.

Точная настройка производственной мощности является результатом сбалансированной совокупной оценки производства и потребления, возникающей при стабильной экономике. Однако сохранение баланса препятствует её развитию. Достаточно иметь представление об экономически обоснованных пределах для величины эффективного использования производственной мощности и в процессе управления производственными мощностями следить за отклонениями в их использовании, выходящими за обоснованные пределы, для принятия необходимых решений.

Важным условием успешного управления производственными мощностями в процессе функционирования предприятия является установление периодов относительно стабильного и нестабильного их использования, а также установление критических моментов времени для изменения их состава и структуры путём выбора продукта. В методическом плане постановка и решение данной задачи возможно на основе технико-экономического анализа и изучения предыстории текущего состояния использования производственных мощностей с применением статистических методов, в частности критерия согласия К. Пирсона '' хи-квадрат''. При помощи данного критерия можно решить по меньшей мере две задачи. Первая задача будет заключаться в сопоставлении распределения товарного выпуска продукции с распределением производственных мощностей по отдельным продуктам. Вторая задача решается на основе сопоставления реализованной и товарной продукции. При постановке и решения первой задачи в качестве теоретического распределения можно принять соотношения нормативов производственных мощностей по отдельным продуктам. В качестве эмпирического распределения принимается соотношения фактических выпусков товарной продукции. При постановке и решении второй задачи в качестве теоретического распределения принимается соотношение товарного выпуска по отдельным продуктам. В качестве эмпирического распределения принимается соотношение фактической реализации продукции по отдельным продуктам из имеющегося товарного выпуска.

Анализ состояния рынка и производств с помощью критерия К. Пирсона «хи-квадрат» позволяет обосновать пределы устойчивых объёмов продукции для принятия решений по управлению производственными мощностями. Если при анализе состояния рынка в течение определённого периода наблюдается с повторениями критическое несоответствие структур производственной мощности и реализованной продукции, следовательно, необходимо принимать неотложные меры по изменению состава производственных мощностей путём их перепрофилирования, вывода в резерв, частичной или полной ликвидации, ввод новых мощностей [11, с. 60–64].

1.3 Оптимальное краткосрочное планирование выпуска продукции

В краткосрочном периоде предприятие располагает неизменным оборудованием и пытается максимизировать прибыль и минимизировать свои убытки, приспосабливая свой объём производства посредством изменений в величине переменных ресурсов (материалов, труда), которые она использует. Существуют два подхода к определению уровня производства, при котором предприятие будет получать максимальные прибыли или минимальные убытки. Первый включает сравнение валового дохода и валовых издержек; второй ― сравнение предельного дохода и предельных издержек. Оба эти подхода применимы не только к чисто конкурентному предприятию, но также и к предприятиям, функционирующим в условиях любой из трёх рыночных структур.

Метод сравнения валового дохода и валовых издержек

При фиксированной рыночной цене перед конкурентным производителем стоит три взаимосвязанных вопроса: Следует ли производить? Если да, то какое количество продукции? Какая прибыль будет получена?

В краткосрочном периоде часть валовых издержек фирмы является переменными издержками, а остальные – постоянными издержками. Последние должны быть оплачены из кармана, даже когда фирма закрывается.

Ответ на вопрос «Следует ли производить?» – таков: фирме следует производить в краткосрочном периоде, если она может получить либо

1) экономическую прибыль, либо

2) убыток, который меньше, чем ее постоянные издержки.

Теперь рассмотрим два случая, которые продемонстрируют обоснованность этих двух обобщений.

Случай максимизации прибыли.

Сравниваем валовой доход и валовые издержки. Валовые издержки возрастают (не планомерно) с ростом производства, а валовой доход возрастает планомерно. Степень увеличения валовых издержек меняется в зависимости от эффективности фирмы. В частности данные об издержках отражают действие закона убывающей отдачи, согласно которому с течением времени темп роста валовых издержек становится все меньше и меньше, т. к. фирма использует свои постоянные ресурсы более эффективно. Потом через некоторое время, валовые издержки начинают увеличиваться все более возрастающим темпом вследствие не эффективности, которая сопровождается чрезмерным использованием оборудования фирмы.

Случай минимизации убытков. Предполагая что издержки остаются неизменными, фирма не может получить экономической прибыли, если рынок снизит цену. В этом случае фирма сведет к минимуму свои убытки, произведя меньшее количество продукции, и получит валовой доход достаточный для того чтобы возместить все переменные издержки.

Вообще говоря, всегда, когда валовой доход превышает совокупные переменные издержки, фирма будет осуществлять производство.

Метод сравнения предельных издержек с предельным доходом

Альтернативным подходом к определению объемов продукции, которые конкурентная фирма захочет предложить на рынок по любой возможной цене, является определение и сравнение сумм, которые каждая дополнительная единица продукции будет добавлять к валовому доходу, с одной стороны и к валовым издержкам с другой. Иначе говоря фирме следует сравнить предельный доход и предельные издержки каждой последующей единицы продукции. Любую единицу продукции, предельный доход от которой превышает ее предельные издержки, следует производить.

Правило равенства предельного дохода и предельных издержек. На начальных стадиях производства, когда объем выпуска относительно небольшой, предельный доход будет превышать предельные издержки. Следовательно, прибыльно производить в пределах этого объема производства. Но на следующих стадиях производства когда объем выпуска относительно велик, повышающиеся предельные издержки вызовут обратное действие. Предельные издержки будут превышать предельный доход. Очевидно, что следует избегать производства продукции попадающей в этот интервал, в интересах максимизации прибыли. Разделять эти интервалы производства будет особая точка, в которой предельный доход равен предельным издержкам. Эта точка ключ к правилу, определяющему объем производства: фирма будет максимизировать прибыль или минимизировать убытки, производства в той точке, где предельный доход равен предельным издержкам.

Три отличительных черты этого правила.

1. Ограничение: правило предполагает, что фирма предпочитает производить, нежели закрыться. Короче, мы заметим, что предельный доход должен быть равен или превышать средние переменные издержки, или фирма предпочтет закрыться, чем производить продукции, при котором предельные издержки будут превышать продельный доход.

2. Нужно подчеркнуть, что правило равенства предельного дохода и предельных издержек является точным ориентиром максимизации прибыли для всех фирм.

3. Третий момент состоит в том, что правило равенства предельного дохода и предельных издержек можно сформулировать в несколько иной форме. Вспомним, что цена продукции широкими рыночными силами предложения и спроса. Кривая спроса конкурентного продавца совершенно эластична при текущей рыночной цене. В результате цена продукта и предельный доход; то есть каждая проданная дополнительная единица продукции добавляет точно свою цену к валовому доходу. Таким образом в условиях чистой конкуренции – и только при чистой конкуренции – мы можем заменить цену предельным доходом в правиле, так что оно будет звучать следующим образом: чтобы максимизировать прибыль или минимизировать убытки, конкурентной фирме следует производить в точке, где цена равна предельным издержкам.

Уровень экономической прибыли, полученный фирмой, может быть легко подсчитан на основе данных о количестве единиц и издержках. Умножая цену на объем производства, мы находим валовой доход. Валовые издержки вычисляются путем умножения средних валовых издержек на объем производства. Разность валового дохода и валовых издержек является экономической прибылью. Альтернативным способом вычисления экономической прибыли служит определение прибыли на единицу продукции путем вычитания средних валовых издержек из цены продукта и умножения разности на объем производства.

Следует заметить, что фирма стремится максимизировать свои совокупные прибыли, а не прибыли на единицу продукции. Фирма легко согласится на более низкие прибыли на единицу продукции, если в результате дополнительно проданные единицы более чем компенсируют понижение прибыли на единицу продукции [2, c. 454–463].

После того как фирма сосредоточила свое внимание на технологически эффективных способах производства, она должна выбрать экономически эффективный способ, с тем, чтобы минимизировать издержки, т. к. издержки должны быть как можно более низкими для того чтобы максимизировать прибыль.

Экономически эффективный способ производства какого-либо заданного объема продукции – это такой способ, минимизирует альтернативную стоимость используемых в процессе производства видов затрат.

Чтобы добиться экономической эффективности, фирма должна рассматривать стоимость всех видов затрат которые она могла бы использовать.

Развитие экономики, совершенствование отраслевой структуры, увеличение масштабов и темпов роста в решающей степени осуществляется на основе повышения эффективности производства.

Экономическая эффективность в общем виде определяется как отношение результатов к затратам ресурсов (материальных, трудовых, финансовых), которые были необходимы для их достижения:

Еобщ = Р – max / B – min, (1.7)

где Еобщ эффективность хозяйственной деятельности;

Р результаты хозяйственной деятельности;

В-суммарные затраты ресурсов всех видов.

После того как фирма сосредоточила свое внимание на технически эффективных способ производства, она должна выбрать экономически эффективный способ, с тем чтобы минимизировать затраты, так как затраты должны быть как можно более низкими для того, максимизировать прибыль.

Экономически эффективный способ производства, какого либо заданного объема продукции – это такой способ, который минимизирует альтернативную стоимость используемых в процессе производства видов затрат.

Чтобы добиться экономической эффективности, фирма должна рассматривать стоимость всех видов затрат, которые она могла бы использовать.

Процесс прогнозирования экономической эффективности находится в виде всех факторов, которые влияют на динамику затратных и результатных показателей, в максимально полном перечни учета степени их влияния [8, стр. 92–97].

Алгоритм оптимального краткосрочного планирования выпуска продукции:

1) Определим экономико-математическую модель валовых издержек предприятия;

2) Определим предельный доход и предельные издержки предприятия;

3) Воспользуемся аналитическими методами расчёта оптимального объёма производства продукции, а именно: методом сравнения валовых издержек с валовым доходом и предельных издержек с предельным доходом;

4) Воспользуемся графическими методами расчёта оптимального объёма производства: методом сравнения валовых издержек с валовым доходом и предельных издержек с предельным доходом;

5) Сравним полученные данные из аналитических и графических методов. Показатель оптимального объёма производства продукции должен быть одинаковым.

2. Разработка оптимальной производственной программы предприятия на краткосрочный период

2.1 Анализ технико-экономических показателей работы предприятия за отчётный год

Для анализа технико-экономических показателей необходимо рассчитать помесячно, поквартально и за год:

1) по основным фондам:

а) среднемесячную, среднеквартальную и среднегодовую стоимость ОФ;

б) фондоотдачу и фондоёмкость ОФ;

в) фондовооружённость труда;

2) по оборотным средствам:

а) среднемесячные, среднеквартальные и среднегодовые остатки ОС;

б) коэффициент оборачиваемости, закрепления и длительность одного оборота;

3) по трудовым ресурсам:

а) среднеквартальную, среднегодовую списочную численность работников предприятия;

б) производительность труда и трудоёмкость работ;

4) финансовые показатели:

а) налогооблагаемую и чистую прибыль предприятия;

б) чистые денежные поступления;

в) уровень рентабельности производства.

Определим среднемесячную, среднеквартальную и среднегодовую стоимость ОФ по следующим формулам:

![]() ,

,

![]() , (2.1)

, (2.1)

![]() ,

,

![]() , (2.2)

, (2.2)

![]() , (2.3)

, (2.3)

где ![]()

![]() - стоимость ОФ в январе

декабре, тыс. грн;

- стоимость ОФ в январе

декабре, тыс. грн;

![]()

![]() - средняя стоимость ОФ в

январе – декабре, тыс. грн;

- средняя стоимость ОФ в

январе – декабре, тыс. грн;

![]() - стоимость ОФ на начало

года, тыс. грн;

- стоимость ОФ на начало

года, тыс. грн;

![]() – стоимость введённых

ОФ, тыс. грн;

– стоимость введённых

ОФ, тыс. грн;

![]() - стоимость выбывших ОФ,

тыс. грн;

- стоимость выбывших ОФ,

тыс. грн;

![]() – стоимость ОФ за 1–4

кварталы, тыс. грн;

– стоимость ОФ за 1–4

кварталы, тыс. грн;

![]() – средняя стоимость ОФ

за 1–4 кварталы, тыс. грн;

– средняя стоимость ОФ

за 1–4 кварталы, тыс. грн;

![]() - средняя стоимость ОФ за

год, тыс. грн.

- средняя стоимость ОФ за

год, тыс. грн.

Определим фондоотдачу (![]() ), фондоёмкость (

), фондоёмкость (![]() ) и фондовооружённость (

) и фондовооружённость (![]() ) определим по следующим

формулам:

) определим по следующим

формулам:

, (2.4)

, (2.4)

, (2.5)

, (2.5)

, (2.6)

, (2.6)

где ![]() – объём

продукции за определённый календарный период, тыс. ед.;

– объём

продукции за определённый календарный период, тыс. ед.;

![]() - средняя стоимость ОФ за

определённый период времени, тыс. ед.;

- средняя стоимость ОФ за

определённый период времени, тыс. ед.;

![]() – среднесписочная

численность работников предприятия за определённый период времени, человек.

– среднесписочная

численность работников предприятия за определённый период времени, человек.

Результаты по формулам (2.1) – (2.6) приведены в таблице 2.1.

Таблица 2.1 ― Наличие и движение основных фондов предприятия в отчётном году

| Месяц | Средняя стоимость ОФ помесячно, тыс. грн | Средняя стоимость ОФ за квартал, тыс. грн | Средняя стоимость ОФ за год, тыс. грн | Фондоотдача | Фондоёмкость |

Фондоворужённость труда,

|

Объём производства, тыс. ед. |

||

|

|

|

|

|

||||||

|

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь |

4073,3 4097,6 4032,8 4032,9 4032,8 4070,7 4193,8 4193,8 4131,5 4180,8 4204,2 4204,2 |

8135,8 8090,9 8346,2 8392,8 |

8241,4 |

0,0118 0,0106 0,0100 0,0113 0,0115 0,0113 0,0116 0,0100 0,0099 0,0106 0,0111 0,0112 |

0,8874 0,7887 0,7513 0,8517 0,8629 0,9008 0,8065 0,7563 0,7442 0,8017 0,8349 0,8420 |

84,5 95,1 99,8 88,1 86,9 83,2 92,9 99,1 100,7 93,5 89,8 89,1 |

1,12 1,27 1,33 1,17 1,15 1,10 1,23 1,32 1,34 1,24 1,19 1,18 |

1,76 1,78 1,75 1,74 1,74 1,75 1,81 1,80 1,77 1,79 1,79 1,80 |

48,2 43,1 40,4 45,8 46,4 48,9 45,1 42,3 41,0 44,7 46,8 47,2 |

Среднемесячные (![]() ), среднегодовые (

), среднегодовые (![]() ) и среднеквартальные (

) и среднеквартальные (![]() ) остатки оборотных средств

определяются по формулам:

) остатки оборотных средств

определяются по формулам:

![]() , (2.7)

, (2.7)

![]() , (2.8)

, (2.8)

![]() , (2.9)

, (2.9)

где ![]() – оборотные средства

предприятия на начало года, тыс. грн;

– оборотные средства

предприятия на начало года, тыс. грн;

![]() – оборотные средства

предприятия на конец года, тыс. грн;

– оборотные средства

предприятия на конец года, тыс. грн;

![]() - средние оборотные

средства предприятия за каждый месяц, тыс. грн.

- средние оборотные

средства предприятия за каждый месяц, тыс. грн.

Определим

коэффициент оборачиваемости (![]() ), коэффициент

закрепления (

), коэффициент

закрепления (![]() ) и период оборачиваемости

(

) и период оборачиваемости

(![]() ) оборотных средств по

следующим формулам:

) оборотных средств по

следующим формулам:

![]() , (2.10)

, (2.10)

![]() , (2.11)

, (2.11)

![]() , (2.12)

, (2.12)

где Р – объём реализованной продукции, тыс. ед.;

Т длительность анализируемого периода, дней;

![]() – средний остаток

оборотных средств предприятия, тыс. грн.

– средний остаток

оборотных средств предприятия, тыс. грн.

Результаты по формулам (2.7) – (2.12) приведены в таблице 2.2.

Таблица 2.2 ― Наличие и движение оборотных средств предприятия в отчётном году

| Месяцы | Объём производства, тыс. грн | Среднемесячная стоимость ОС, тыс. грн | Среднеквартальная стоимость ОС, тыс. грн | Среднегодовая стоимость ОС, тыс. грн | Коэффициент оборачиваемости, оборотов | Коэффициент закрепления, тыс. грн / тыс. ед. | Период оборачиваемости, дней |

|

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь |

3618 3232 3030 3435 3480 3667 3383 3173 3075 3353 3510 3540 |

2007,3 2006,4 1949,4 1931,9 1944,6 1930,0 1929,0 1935,0 1961,6 1980,4 1958,0 1913,0 |

1987 1936 1942 1950 |

1954 |

1,80 1,61 1,55 1,77 1,78 1,90 1,75 1,63 1,57 1,69 1,79 1,85 |

0,55 0,62 0,64 0,56 0,55 0,52 0,57 0,6 0,67 0,59 0,56 0,54 |

16,6 18,7 19,3 16,9 16,8 15,7 17,1 18,4 19,1 17,8 16,8 16,2 |

Далее

определим среднеквартальную (![]() ) и

среднегодовую (

) и

среднегодовую (![]() )

)

численность

работников предприятия, а также производительность труда (![]() и

и ![]() ), трудоёмкость работ в

натуральном и стоимостном выражении по нижеприведенным формулам:

), трудоёмкость работ в

натуральном и стоимостном выражении по нижеприведенным формулам:

![]() , (2.13)

, (2.13)

![]() , (2.14)

, (2.14)

и

и  , (2.15–2.16)

, (2.15–2.16)

и

и  (2.17–2.18)

(2.17–2.18)

где ![]() ,

, ![]() ,

, ![]() – среднесписочная

численность работников по месяцам, тыс. человек;

– среднесписочная

численность работников по месяцам, тыс. человек;

![]() - объём производства в

натуральном выражении, тыс. ед.;

- объём производства в

натуральном выражении, тыс. ед.;

![]() - объём производства в

стоимостном выражении, тыс. грн;

- объём производства в

стоимостном выражении, тыс. грн;

![]() – трудоёмкость в

натуральном выражении,

– трудоёмкость в

натуральном выражении, ![]()

![]() - трудоёмкость в

стоимостном выражении,

- трудоёмкость в

стоимостном выражении, ![]()

Результаты по формулам (2.13) – (2.18) приведены в таблице 2.3.

Таблица 2.3 ― Трудовые ресурсы предприятия

| Месяц | Объём производства | Среднесписочная численность работников помесячно, чел. | Среднесписочная численность работников за квартал, чел. | Среднесписочная численность работников за год, чел. | Производитель-ность труда | Трудоёмкость | |||

|

|

|

|

|

|

|

||||

|

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь |

48,2 43,1 40,4 45,8 46,4 48,9 45,1 42,3 41,0 44,7 46,8 47,2 |

3618 3232 3030 3435 3480 3667 3383 3173 3075 3353 3510 3540 |

2314 2300 2291 2307 2315 2320 2312 2322 2334 2337 2341 2338 |

2302 2314 2323 2339 |

2320 |

20,8 18,1 17,3 19,2 21,1 21,0 19,4 18,1 17,5 19,8 19,9 20,1 |

1560 1400 1300 1480 1500 1580 1460 1370 1310 1430 1490 1510 |

0,048 0,053 0,056 0,050 0,049 0,047 0,051 0,054 0,056 0,052 0,050 0,049 |

0,00063 0,00071 0,00076 0,00067 0,00067 0,00063 0,00068 0,00073 0,00076 0,00070 0,00067 0,00066 |

Далее определим

налогооблагаемую (![]() ) и чистую (

) и чистую (![]() ) прибыль, а также чистые

денежные поступления (

) прибыль, а также чистые

денежные поступления (![]() ) и уровень

рентабельности производства, используя нижеприведённые формулы:

) и уровень

рентабельности производства, используя нижеприведённые формулы:

![]() , (2.19)

, (2.19)

![]() , (2.20)

, (2.20)

![]() , (2.21)

, (2.21)

где ![]() - валовые издержки, тыс.

грн;

- валовые издержки, тыс.

грн;

![]() -

валовой доход, тыс. грн;

-

валовой доход, тыс. грн;

АО амортизационные отчисления, тыс. грн;

Для того, чтобы определить амортизационные отчисления помесячно, используем формулы:

![]() , (2.22)

, (2.22)

![]() группа –

группа – ![]() ,

,

![]() группа –

группа – ![]() ,

,

где ![]() – балансовая стоимость ОФ

в рассматриваемый период, тыс. грн;

– балансовая стоимость ОФ

в рассматриваемый период, тыс. грн;

![]() – балансовая стоимость

ОФ за предыдущий период, тыс. грн;

– балансовая стоимость

ОФ за предыдущий период, тыс. грн;

![]() амортизационные отчисления в настоящий период;

амортизационные отчисления в настоящий период;

![]() – амортизационные

отчисления за предыдущий период, грн;

– амортизационные

отчисления за предыдущий период, грн;

![]() - норма амортизации ОФ

предприятия, %;

- норма амортизации ОФ

предприятия, %;

![]() – индекс инфляции, %;

– индекс инфляции, %;

![]() ,

, ![]() – стоимость введённых и

выбывших ОФ, тыс. грн.

– стоимость введённых и

выбывших ОФ, тыс. грн.

Уровень рентабельности производства определяется по четырём показателям:

![]() , (2.23)

, (2.23)

, (2.24)

, (2.24)

![]() , (2.25)

, (2.25)

![]() , (2.26)

, (2.26)

где ![]() ,

,![]() ,

, ![]() ,

, ![]() – показатели

рентабельности производства;

– показатели

рентабельности производства;

![]() – балансовая прибыль,

тыс. грн.

– балансовая прибыль,

тыс. грн.

Результаты по формулам (2.19) – (2.26) приведены в таблице 2.4.

Таблица 2.4 – Финансовые показатели работы предприятия

| Месяц | Налогооблагаемая прибыль, тыс. грн | Чистая прибыль, тыс. грн | Чистые денежные поступления, тыс. грн | Амортизационные отчисления помесячно, тыс. грн | Отношение налогооблагаемой прибыли к сумме ОФ и ОС, % | Отношение налогооблагаемой прибыли к валовым издержкам, % | Отношение чистой прибыли к валовым издержкам, % | Отношение чистой прибыли к сумме ОФ и ОС, % |

|

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь |

256,2 221 160,4 253,2 255,8 247,2 248,5 206,7 176,3 244,6 256,6 256,6 |

179,3 154,7 112,3 177,2 179,1 173,1 173,9 144,7 123,4 171,2 179,6 179,6 |

266,2 240,9 196,7 260,4 261,5 255,4 260,2 229,7 205,6 253,4 261,3 260,0 |

86,855 86,191 84,401 83,162 81,950 82,334 86,300 85,025 82,217 82,233 81,613 80,422 |

4,21% 3,60% 2,61% 4,23% 4,32% 4,16% 4,03% 3,47% 2,93% 4,02% 4,26% 4,19% |

7,64% 7,32% 5,69% 7,93% 7,35% 7,25% 7,93% 6,98% 6,11% 7,97% 7,80% 7,79% |

5,38% 5,13% 3,97% 5,62% 5,55% 5,18% 5,52% 4,95% 4,32% 5,58% 5,44% 5,43% |

2,94% 2,52% 1,98% 3,02% 2,95% 2,81% 2,87% 2,42% 2,07% 2,83% 2,97% 2,92% |

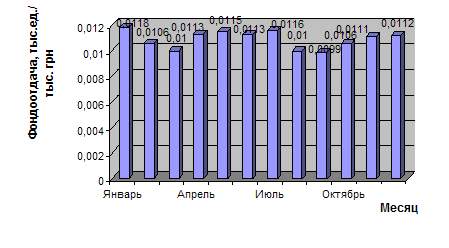

Теперь изобразим графически: динамику фондоотдачи ОФ по месяцам отчётного года, а также динамику производительности труда, динамику коэффициента оборачиваемости и динамику уровня рентабельности производства. Они представлены на рисунках 2.1 2.4.

Рисунок 2.1 Динамика фондоотдачи основных фондов на предприятии за отчётный период

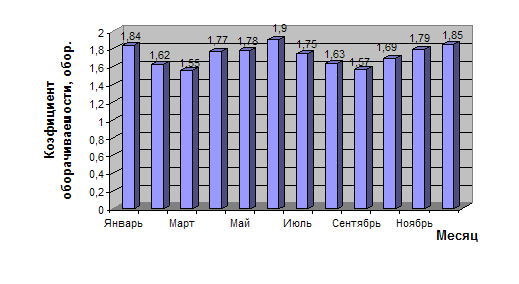

Рисунок 2.2 – Динамика коэффициента оборачиваемости на предприятии за отчётный период

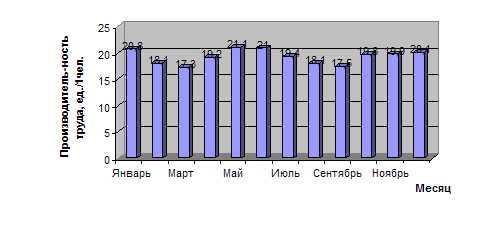

Рисунок 2.3 – Динамика производительности труда на предприятии за отчётный период

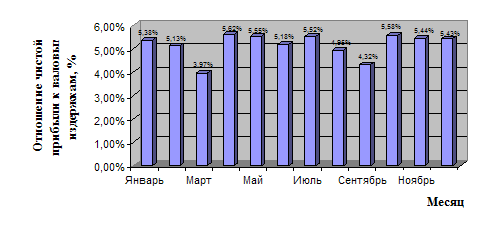

Рисунок 2.4 – Динамика рентабельности производства (отношение чистой прибыли к валовым издержкам)

Таким

образом, из вышеприведенных графиков можно сделать вывод, что максимальное

значение ![]() =0,0118 ед./грн, Коб=1,9

обор., Птр=21,1 ед./ 1 чел., УР3=5,62%; минимальное значение

=0,0118 ед./грн, Коб=1,9

обор., Птр=21,1 ед./ 1 чел., УР3=5,62%; минимальное значение ![]() =0,0099 ед./грн, Коб=1,55 обор., Птр=17,2 ед./ 1 чел.,

УР3=3,97%; среднее значение

=0,0099 ед./грн, Коб=1,55 обор., Птр=17,2 ед./ 1 чел.,

УР3=3,97%; среднее значение ![]() =0,0109

ед./грн, Коб=1,72 обор., Птр=19,4 ед./ 1 чел., УР3=5,17%.

=0,0109

ед./грн, Коб=1,72 обор., Птр=19,4 ед./ 1 чел., УР3=5,17%.

Прогноз будущих значений показателей в соответствии с выявленными тенденциями.

Анализируя тенденцию показателей в таблицах 2.1–2.4, можно сделать вывод, что они на конец года по сравнению с его началом, изменились незначительно, а именно: чистая прибыль, коэффициент оборачиваемости оборотных средств, фондоёмкость, трудоёмкость – увеличились от 2 до 5%. Резких изменений данных показателей в течение года не наблюдалось. Исходя из этих данных, можно сделать прогноз, что на следующий год предприятие будет работать с теми же экономическими и производственными показателями, которые были достигнуты в рассматриваемом отчётном периоде.

2.2 Разработка экономико-математических моделей издержек предприятия

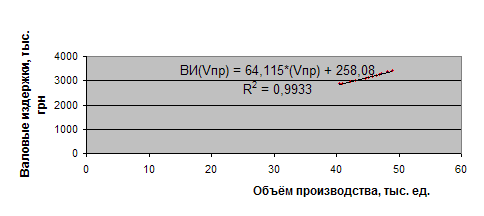

Рисунок 2.5 – Линейная зависимость валовых издержек от объёма производства

На рисунке 2.5 показана линейная зависимость валовых

издержек от объёма производства, а также линейное

уравнение: ВИ(Vпр) = 64,115*(Vпр) + 258,08 и коэффициент детерминации R = 0,9933.

= 0,9933.

Рисунок 2.6 – Квадратичная зависимость валовых издержек от объёма производства

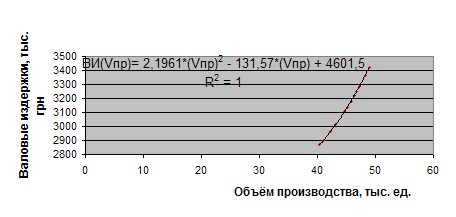

На рисунке 2.6 показана квадратичная зависимость валовых издержек от объёма производства, а также квадратичное уравнение:

ВИ(Vпр)= 2,1961*(Vпр)![]() – 131,57*(Vпр) + 4601,5 и

коэффициент детерминации R

– 131,57*(Vпр) + 4601,5 и

коэффициент детерминации R![]() = 1.

= 1.

Рисунок 2.7 – Кубическая зависимость валовых издержек от объёма производства

На рисунке 2.7 показана кубическая зависимость валовых издержек от объёма производства, а также кубическое уравнение:

ВИ(Vпр) =

0,0373*(Vпр)![]() – 2,8049*(Vпр)

– 2,8049*(Vпр)![]() + 91,676*(Vпр) + 1286,9

+ 91,676*(Vпр) + 1286,9

и коэффициент

детерминации R![]() = 1.

= 1.

Так как коэффициент детерминации самый большой при кубической зависимости валовых издержек от объёма производства, следовательно, для дальнейших расчётов будем использовать кубическое уравнение, а именно:

ВИ(Vпр) =

0,0373*(Vпр)![]() – 2,8049*(Vпр)

– 2,8049*(Vпр)![]() + 91,676*(Vпр) + 1286,9,

+ 91,676*(Vпр) + 1286,9,

где

переменные издержки, ПеИ =0,0373*(Vпр)![]() -

2,8049*(Vпр)

-

2,8049*(Vпр)![]() +91,676*(Vпр);

+91,676*(Vпр);

постоянные издержки, ПоИ =1286,9 тыс. грн.

Найдём производную

от валовых издержек, тогда имеем: ВИ’ (Vпр)=ПрИ(Vпр) =0,1119*(Vпр)![]() – 5,6098*(Vпр) + 91,676, грн / ед.

– 5,6098*(Vпр) + 91,676, грн / ед.

2.3 Определение оптимального объёма производства

Определим оптимальный объём производства:

1) аналитическими методами:

Ⅰ Сравнение валовых издержек с валовым доходом.

Из метода сравнения валовых издержек с валовым доходом имеем что,

оптимальный

объём производства достигается при равенстве валового дохода и валовых издержек

ВД(Vпр)=ВИ(Vпр), следовательно, (Ц* Vпр)=0,0373*(Vпр)![]() – – 2,8049*(Vпр)

– – 2,8049*(Vпр)![]() + 91,676*(Vпр) + 1286,9, а

так как прибыль стремится к максимуму при (ВД(Vпр)) ̀= (ВИ(Vпр)) ̀, тогда

имеем следующее уравнение:

+ 91,676*(Vпр) + 1286,9, а

так как прибыль стремится к максимуму при (ВД(Vпр)) ̀= (ВИ(Vпр)) ̀, тогда

имеем следующее уравнение:

(Ц* Vпр)

̀= (0,0373*(Vпр)![]() 2,8049*(Vпр)

2,8049*(Vпр)![]() + 91,676*(Vпр) + 1286,9)

̀;

+ 91,676*(Vпр) + 1286,9)

̀;

0,1119*(Vпр)![]() – 5,6098*(Vпр) + 91,676 = 75;

– 5,6098*(Vпр) + 91,676 = 75;

0,1119*(Vпр)![]() – 5,6098*(Vпр) + 16,676 = 0;

– 5,6098*(Vпр) + 16,676 = 0;

Теперь найдём оптимальный объём производства из вышеприведенного квадратного уравнения. Он равен 47 тыс. единиц продукции в месяц.

Ⅱ Сравнение предельных издержек с предельным доходом.

При методе сравнения предельных издержек с предельным доходом, оптимальный объём производства находится так:

Берётся производная от ВИ(Vпр) ̀=ВД(Vпр) ̀, тогда производные от валовых издержек и валового дохода есть ни что иное, как ПрИ(Vпр)=ПрД(Vпр). Оптимальный объём производства достигается при равенстве предельных издержек и предельного дохода, тогда:

(75* Vпр) ̀=

(0,0373*(Vпр)![]() – 2,8049*(Vпр)

– 2,8049*(Vпр)![]() + 91,676*(Vпр) + 1286,9);

+ 91,676*(Vпр) + 1286,9);

0,1119*(Vпр)![]() – 5,6098*(Vпр) + 91,676 = 75;

– 5,6098*(Vпр) + 91,676 = 75;

0,1119*(Vпр)![]() – 5,6098*(Vпр) + 16,676 =

0.

– 5,6098*(Vпр) + 16,676 =

0.

Оптимальный объём производства из уравнения равен 47 тыс. ед. в месяц.

Рассчитаем оптимальный объём производства графическими методами сравнения валового дохода с валовыми издержками и предельного дохода с предельными издержками.

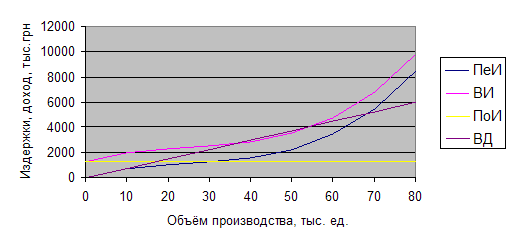

Метод сравнения валового дохода и валовых издержек.

Рисунок 2.8 – Метод сравнения валового дохода с валовыми издержками

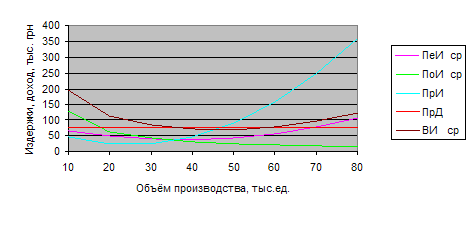

Метод сравнения предельного дохода с предельными издержками.

Рисунок 2.9 – Метод сравнения предельного дохода с предельными издержками

3. Оценка эффективности оптимизации производственной программы предприятия

3.1 Расчёт технико-экономических показателей оптимального плана производства продукции

Рассчитаем фондоотдачу, фондоёмкость, коэффициент оборачиваемости, коэффициент закрепления, продолжительность одного оборота, производительность труда и трудоёмкость работ, а также прибыль и рентабельность для оптимального объёма производства и сопоставим эти показатели с фактически достигнутыми в отчётном периоде со среднемесячными величинами. Полученные показатели оформим в виде таблицы 3.1.

Таблица 3.1 – Сравнение показателей оптимального плана производства продукции с фактическими, достигнутыми в отчётном году

| Показатель | Значение показателя |

Отклонение |

||

| Фактическая средняя, за год | При оптимальном объёме производства, за год |

Абсолютное, (+,–) |

Относительное, % |

|

|

Средняя фондоотдача: – тыс. ед. / тыс. грн, за год – тыс. грн, за год Средняя фондоёмкость: тыс. грн / тыс. ед., за год – тыс. ед., за год Средний коэффициент оборачиваемости ОС: – оборотов в год Средний коэффициент закрепления: – тыс. грн / тыс. ед., за год Средняя продолжительность 1-го периода оборота ОС: – дней, за год Средняя производительность труда: - ед. / 1 чел., за год - грн / 1 чел., за год Средняя трудоёмкость работ: - чел. / 1 грн, за год - чел. / 1 ед., за год Чистая прибыль: – тыс. грн, за год Рентабельность (средняя за год): – отношение чистой прибыли к ВИ, % – отношение чистой прибыли к ОФ+ОС, % |

0,0109 0,8190 91,9 1,22 1,72 0,58 17,5 19,4 1449 0,0513 0,00068 1948,1 5,17% 2,71% |

0,0114 0,8565 87,6 1,17 1,80 0,55 16,6 20,3 1520 0,0493 0,00065 2164,1 54,2% 17,7% |

+0,0005 +0,0375 -4,3 -0,05 +0,8 -0,3 -0,9 +0,9 +71 -0,002 -0,00003 +216 + 49,03 + 19,99 |

95,6% 95,6% 104,9% 104,2% 95,5% 105,5% 105,4% 95,6% 95,3% 104,1% 104,6% 90% 9,5% 15,3% |

Данные в таблице 3.1 получены по формулам (2.4–2.5), (2.10–2.12), (2.15 – -2.18), (2.20–2.26).

Таким образом, анализируя вышеприведенную таблицу можно сделать вывод, что при оптимальном объёме производства по сравнению с производством в отчётном году:

1) Значительно увеличивается чистая прибыль – на 216 тыс. грн;

2) Увеличивается производительность труда – почти на 5%;

3) Увеличивается коэффициент оборачиваемости оборотных средств – на 4,5%;

4) Увеличивается фондоотдача на 4,6%;

5) Уменьшается фондоёмкость на 4,9%;

6) Уменьшается коэффициент закрепления ОС – на 5,5%;

7) Уменьшается трудоёмкость работ, как в натуральном, так и в стоимостном выражении – соответственно на 4,1% и 4,6%;

8) Увеличивается значительно рентабельность производства.

3.2 Анализ плана предприятия в условиях рынка

1) Рассчитаем оптимальный объём производства при снижении цены на 10%.

Для этого воспользуемся аналитическим методом сравнения валовых издержек с валовым доходом, который был представлен в разделе 2.3.

ВД(Vпр)= ![]() = Ц = 75–7,5 =67,5 грн /

ед.

= Ц = 75–7,5 =67,5 грн /

ед.

ВИ(Vпр) ̀ =. 0,0373*(Vпр)![]() - 2,8049*(Vпр)

- 2,8049*(Vпр)![]() + 91,676*(Vпр) + 1286,9.

+ 91,676*(Vпр) + 1286,9.

Приравняем ВД(Vпр) и ВИ(Vпр), и, следовательно, из квадратного уравнения найдём оптимальный объём производства:

0,1119*(Vпр)![]() – 5,6098*(Vпр) + 91,676 = 67,5;

– 5,6098*(Vпр) + 91,676 = 67,5;

0,1119*(Vпр)![]() – 5,6098*(Vпр) + 24,176 = 0;

– 5,6098*(Vпр) + 24,176 = 0;

Из данного уравнения оптимальный объём производства (Vпр) равен 45,2 тыс. ед.

2) Рассчитаем оптимальный объём производства при увеличении цены на 10%.

ВД(Vпр)= ![]() = Ц = 75+7,5 =82,5 грн /

ед.

= Ц = 75+7,5 =82,5 грн /

ед.

ВИ(Vпр)=. 0,0373*(Vпр)![]() - 2,8049*(Vпр)

- 2,8049*(Vпр)![]() + 91,676*(Vпр) + 1286,9.

+ 91,676*(Vпр) + 1286,9.

Приравняем ВД(Vпр) и ВИ(Vпр), и, следовательно, из квадратного уравнения найдём оптимальный объём производства:

0,1119*(Vпр)![]() – 5,6098*(Vпр) + 91,676 = 82,5;

– 5,6098*(Vпр) + 91,676 = 82,5;

0,1119*(Vпр)![]() – 5,6098*(Vпр) + 9,176 = 0;

– 5,6098*(Vпр) + 9,176 = 0;

Из данного уравнения оптимальный объём производства (Vпр) равен 48,4 тыс. ед.

3) Рассчитаем чистую прибыль предприятия при оптимальном объёме производства, которое равно 45,2 тыс. ед.

Для этого применим формулы (2.19–2.20) из подраздела 2.1:

![]() и

и ![]() ,

,

где ![]() - валовые издержки, тыс.

грн;

- валовые издержки, тыс.

грн;

![]() -

валовой доход, тыс. грн;

-

валовой доход, тыс. грн;

АО амортизационные отчисления, тыс. грн;

Пч – чистая прибыль, тыс. грн;

Пнал налогооблагаемая прибыль, тыс. грн

Таким образом, Пнал = (3051 – 3144,7)*12= – 1124,4 тыс. грн в год.

При данном объёме производства 45,2 тыс. ед. и цене продукции 67,5 грн /1 ед. предприятие будет иметь убыток в размере 1124 тыс. грн.

4) Рассчитаем чистую прибыль предприятия при оптимальном объёме производства, которое равно 48,4 тыс. ед. и цене продукции 82,5 грн / 1 ед.

Найдём налогооблагаемую прибыль: Пнал= (3993–3382,5)*12 месяцев = 7326 тыс. грн. в год.

Найдём чистую прибыль: Пч = 7326*0,7=5128,2 тыс. грн в год.

При данном объёме производства 48,4 тыс. ед. и цене продукции 82,5 грн/ 1 ед. предприятие будет иметь прибыль за год в размере 5128,2 тыс. грн.

Вывод: таким образом, предприятие в условиях рынка должно придерживаться следующего интервала планового объёма производства [45200 ед.; 48400 ед.] и интервала прибыли [-1124 тыс. грн; 5128,2 тыс. грн].

3.3 Разработка мероприятий по достижению оптимального объёма производства продукции

Проверим достижимость оптимального плана производства продукции из условия наличия мощностей, для этого сравним оптимальный объём производства с производственными мощностями предприятия, под которыми будет пониматься максимальный объём производства предприятия в отчётном году.

Если Vопт > ПМ, то такой план для предприятия будет не достижим, а если Vопт < ПМ, то достижим.

В нашем случае Vопт < ПМ, т.е. 47 тыс. ед.< 48,1 тыс. ед. Следовательно, оптимальный план производства для предприятия достижим.

Теперь рассчитаем потребность предприятия в дополнительных оборотных средствах. Для этого воспользуемся данными из таблицы 3.1, а именно:

![]() 1,8 оборотов,

1,8 оборотов, ![]() 1,72 оборотов,

1,72 оборотов,

где ![]() - коэффициент

оборачиваемости ОС для оптимального объёма производства;

- коэффициент

оборачиваемости ОС для оптимального объёма производства;

![]() - коэффициент

оборачиваемости ОС для текущего объёма производства.

- коэффициент

оборачиваемости ОС для текущего объёма производства.

Далее найдём

оборотные средства для оптимального (![]() ) и