Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Обоснование эффективности инвестиционного проекта (на примере ООО)

Курсовая работа: Обоснование эффективности инвестиционного проекта (на примере ООО)

Содержание

Введение

1. Методические основы оценки эффективности инвестиционных проектов

1.1 Понятие и этапы обоснования инвестиционных проектов

1.2 Методы оценки эффективности инвестиционных проектов

2. Оценка результатов деятельности ЗАО "Новомосковский завод ЖБИ"

2.1 Экономическая характеристика предприятия

2.2 Анализ фактической себестоимости и ее структуры

3. Обоснование инвестиционных проектов в ЗАО "Новомосковский завод ЖБИ"

3.1 Разработка основных направлений инвестиционного проектирования в ЗАО "Новомосковский завод ЖБИ"

3.2 Оценка инвестиционной привлекательности предложенных проектов

Заключение

Список литературы

Введение

Причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и т.д.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами. В отечественной и зарубежной практике известен целый ряд формализованных методов, с помощью которых расчёты могут служить основой для принятия решений в области инвестиционной политики.

При оценке выгодности проекта важно учитывать следующие его динамические характеристики: возможные подвижки в спросе на выпускаемый товар и соответственно изменения объемов производства; планируемое снижение издержек производства в процессе наращивания объема выпуска; ожидаемые колебания цен на потребляемые ресурсы и реализуемую продукцию; доступность финансовых источников для необходимых в каждом периоде инвестиций.

Управление проектом имеет целью оптимизировать движение финансовых и денежных потоков, а также эффективно решать проблемы, возникающие между хозяйственными субъектами в процессе реализации инвестиционного проекта. Сферой приложения управления проектом является инвестиционная деятельность фирмы. Суть управления проектом как осуществление предпринимательской деятельности выражают цели проекта. Чтобы ресурсы компании использовались оптимально (в чем и состоит важнейшая задача управления портфелем проектов), следует расставить приоритеты, отобрать именно те проекты, которые дадут максимальный эффект.

Вышеизложенное подчеркивает актуальность выбранной темы.

Цель курсовой работы - оценка экономической эффективности инвестиционного проекта в ЗАО "Новомосковский завод ЖБИ".

Для достижения цели в работе решаются следующие задачи:

рассматриваются методические основы оценки эффективности инвестиционных проектов;

исследуются понятие и этапы обоснования инвестиционных проектов;

изучаются методы оценки эффективности инвестиционных проектов.

Объект исследования - Закрытое акционерное общество "Новомосковский завод ЖБИ" (ЗАО "Новомосковский завод ЖБИ").

Предмет исследования - экономическая эффективность инвестиционного проекта в ЗАО "Новомосковский завод ЖБИ".

В процессе работы были использованы нормативно-правовые акты Российской Федерации, Министерства финансов РФ, первичная учетная документация, финансовая и бухгалтерская отчетность ЗАО "Новомосковский завод ЖБИ", учебно-методическая литература, книги, статьи ведущих отечественных ученых-экономистов.

1. Методические основы оценки эффективности инвестиционных проектов

1.1 Понятие и этапы обоснования инвестиционных проектов

Для крупных предпринимательских проектов характерно проведение расчетов ТЭО в несколько этапов, каждому из которых соответствует форма отчетного документа, обобщающего результаты расчетов и оценок. [12, с.9]

A. Этап выявления возможностей.

Готовится относительно краткое описание идеи проекта, носящее общий характер и базирующееся на обобщенных оценках, аналогиях, экспертных оценках и т.п. Подготовка необходимой информации не требует значительных затрат, но должна быть осуществлена достаточно быстро.

B. Этап предварительного выбора.

Если после первого этапа идея проекта представляется перспективной - производится предварительный (грубый) расчет ТЭО. Затраты на его проведение составляют до 1% от стоимости всего проекта, а точность получаемых оценок находится в пределах 20%.

C. Этап проектирования.

Разрабатываются полные ТЭО. Здесь затраты могут составлять 2-3% от стоимости проекта, а точность достигает 10%. Ясно, что требования к достоверности используемой информации на этом этапе возрастают. Расчеты должны быть максимально объективными. С учетом возможных изменений условий и содержания проекта следует предусматривать "запас прочности" в значениях обобщающих показателей. Расчет полных ТЭО служит базой для принятия предпринимательского решения.

D. Этап оценки и принятия решения.

На этом этапе составляется технико-экономический доклад (ТЭД), обобщающий основные результаты технико-экономического обоснования.

Рекомендуется следующая примерная последовательность проведения технико-экономического обоснования: [15, с.28]

Общие исходные данные и условия, идея проекта.

Рынок и мощность организации.

Проектная документация, основные фонды.

Месторасположение организации, стоимость земельного участка.

Материальные факторы производства.

Структура предприятия и накладные расходы.

Трудовые ресурсы.

Планирование сроков осуществления проекта.

Финансово-экономическая оценка проекта.

Раздел 1. Исходные данные и условия

В этом разделе отражаются собственно идея проекта, основной замысел организации, географические аспекты, отраслевая направленность и т.п.

Раздел 2. Оценка рынков и мощности организации

Примерная последовательность выполнения и содержание работ: [19, с.33]

Анализ полученной маркетинговой информации

Клиентура:

рынки (потребителей, производителей, промежуточных продавцов, госучреждений, международный);

размеры рынков, их рост, географическое расположение;

виды потребителей (что пользуется спросом);

периоды потребности (когда есть спрос);

перспективы роста спроса.

Поставщики (доступность и перспективы бесперебойного снабжения ресурсами для нужд производства, доступность и цены капитального имущества).

Конкуренты:

основные конкуренты;

их задачи и стратегии;

сильные и слабые стороны;

размеры и показатели занимаемых долей рынка;

качество и цены товаров;

степень конкуренции;

возможная реакция на сбытовую политику фирмы.

Посредники:

доступность и цены транспортных услуг;

доступность и цены складских услуг;

доступность и цены финансирования;

доступность и цены рекламных агентств.

Экономические, социальные и законодательные факторы.

Демографические факторы.

Научно-техническая обстановка и тенденции развития отрасли.

Вопросы экологии.

Отбор целевых рынков

Сегментирование рынка и выбор целевых сегментов.

Позиционирование товара в выбранных сегментах.

Объем спроса и предполагаемая доля рынка фирмы в выбранных сегментах.

Комплекс маркетинга

Решения по товару.

Установление цен на товар.

Методы распределения товара.

Методы стимулирования сбыта.

Стратегия и планирование маркетинга

Основной итог раздела: [25, с.58]

предполагаемый жизненный цикл предприятия;

предполагаемая производственная программа (в стратегическом и тактическом аспектах);

предполагаемый жизненный цикл продукции фирмы;

политика цен фирмы и предполагаемая рыночная цена продукции;

предполагаемые затраты на сбыт и стимулирование сбыта продукции.

Раздел 3. Проектная документация, основные фонды [12, с.43]

Раздел включает в себя расчет издержек на выполнение примерно следующих работ и на приобретение капитального имущества (основных фондов):

Разработка товара (продукции) фирмы:

НИР и ОКР;

Функциональные испытания;

Конструкторская подготовка производства;

Изготовление опытной партии;

Рыночные испытания продукции.

Технологическая и организационная подготовка производства:

Технологическая и проектная документация (в том числе строительно-монтажная);

Капитальное имущество (основные фонды) для основного, вспомогательного и обслуживающего производств и общефирменных функциональных служб (здания, сооружения, оборудование и средства технологического оснащения, энергетическое оборудование и коммуникации, транспортные средства, инвентарь и прочее капитальное имущество).

По перечисленным выше разделам производится отбор наилучших технологических решений. Производится сравнительная оценка потенциальных поставщиков необходимого капитального имущества. Разрабатывается план размещения объектов строительства и реконструкции и определяются необходимые производственные и общие площади. [18, с.61]

Основной итог раздела:

расчет стоимости проектной документации (конструкторской, технологической, строительной и др. или лицензий "ноу-хау", патентов и т.д.);

стоимость капитального имущества, в том числе строительно-монтажных работ;

стоимость капиталовложений по вариантам проекта.

Раздел 4. Месторасположение организации, стоимость земельного участка

Этот раздел особенно важен, если проект предусматривает создание нового объекта, организации канала сбыта, лаборатории и т.д. Когда содержанием технико-экономического обоснования служит проект, осуществляемый действующим предприятием, оценивается необходимость выделения и расширения площадей, возможность их перераспределения и т.д. Производится отбор района и конкретной площадки для размещения объекта. Проблема эффективного месторасположения организации состоит в удобном в течение длительного времени (и прибыльном) пространственном размещении деятельности фирмы. Причиной проблемы месторасположения являются экономическая неоднородность пространства или площадей, в силу чего каждое месторасположение оказывает специфическое влияние на предпринимательский успех (затраты и выгоды), связанное с выбором и использованием данного места. Основная цель выбора месторасположения - максимизация разницы между выгодой и затратами. [21, с.83]

Кроме этой экономической цели, могут решаться и другие, неэкономические - престиж, надежность и т.п.

Основные факторы выбора месторасположения: [18, с.73]

Заготовительно-ориентированные факторы:

земельные участки (структура, цена покупки или аренды);

сырье, вспомогательные и производственные материалы (цены, транспортные издержки);

трудовые ресурсы (потенциал, цены, социально-культурная инфраструктура);

Факторы, ориентированные на производство:

естественные характеристики (структура почвы, климата и т.д.);

технические характеристики и инфраструктура (близость к партнерам по кооперации, наличие коммуникаций и (или) удобство их сооружения).

Факторы, ориентированные на сбыт:

потенциал рынка (структура населения, структура потребления, покупательная способность, конкуренция в регионе, репутация местности);

сообщения (магистральные связи, транспортные издержки);

торговая инфраструктура и деловые контакты (наличие посредников, ярмарок, рекламных агентств).

Факторы, установленные государством:

экономическая система страны и ее правовая основа;

регулирование во внешней торговле (импортно-экспортные ограничения);

законодательство и ограничения по защите окружающей среды;

налоговая система и льготы;

государственная политика по приоритетным направлениям и в отношении регионов страны.

К этим общим факторам месторасположения могут добавляться и другие показатели, обусловленные спецификой соответствующего производства или услуг.

Основной итог раздела - расчет стоимости земельного участка или арендной платы по вариантам размещения.

Раздел 5. Материальные факторы производства

Оцениваются потребности в сырье, материалах, полуфабрикатах, комплектующих изделиях, энергии. [15, с.65]

Определяется количественная потребность и выявляется возможность взаимодействия с потенциальными поставщиками.

Основной итог раздела - расчет годовых издержек на материальные факторы производства.

Раздел 6. Организационная структура организации и накладные расходы

В этом разделе формируется организационная структура организации:

а) производственная:

основное производство;

вспомогательное производство;

обслуживающее производство;

б) сбытовая - каналы сбыта;

в) управленческая;

г) социально-бытовая.

Основной итог раздела - расчет сметы накладных расходов.

Раздел 7. Трудовые ресурсы

Здесь оценивается потребность в трудовых ресурсах с разбивкой по категориям (рабочие ИТР, служащие) и основным специальностям.

Основной итог раздела - расчет ежегодных расходов на трудовые ресурсы.

Раздел 8. Планирование сроков осуществления проекта

Этот раздел включает примерный график осуществления проекта:

НИР;

ОКР;

подготовка производства;

строительство (реконструкция) предприятия;

монтаж оборудования, пусконаладка;

освоение производства;

план производства по годам.

Раздел 9. Финансово-экономическая оценка проекта

Это - завершающий раздел определения ТЭПП, служащий предпосылкой для принятия окончательного решения о реализации проекта или отказа от него. Раздел носит комплексный характер и обычно состоит из следующих частей: [16, с.109]

общие инвестиции;

финансирование проекта;

производственные издержки;

таблица денежных потоков;

финансово-экономические показатели проекта.

Таким образом, раздел содержит расчет комплекса обобщающих технико-экономических показателей проекта.

1.2 Методы оценки эффективности инвестиционных проектов

Для цeлeй оценки эффективности инвeстиционных проeктов могут использоваться различныe обобщающиe показатeли и мeтоды их расчeта. [15, с.43] Основныe из них прeдставлeны в таблице 1.

Мeтоды инвeстиционных расчeтов и обобщающиe показатeли

| Методы | Обобщающие | показатели |

| Динамические | Статические | |

|

Абсолютные метод приведенной стоимости метод аннуитета |

Интегральный экономический эффект Годовой экономический эффект |

Годовой экономический эффект |

|

Относительные метод рентабельности |

Внутренний коэффициент эффективности | Расчетная рентабельность |

|

Временные метод ликвидности |

Период возврата капиталовложений | Период возврата капиталовложений |

По виду обобщающего показателя мeтоды инвeстиционных расчeтов дeлятся на абсолютныe, в которых в качeствe обобщающих показатeлeй используются абсолютныe значeния разности капиталовложeний и тeкущих затрат по рeализации проeкта и дeнeжной оцeнки eго рeзультатов; относи-тeльныe, в которых обобщающиe показатeли опрeдeляются как отношeниe стоимостной оцeнки рeзультатов и совокупных затрат; врeмeнныe, в которых оцeниваeтся пeриод возврата (срок окупаeмости) инвeстиций.

По признаку учeта в инвeстиционных расчeтах фактора врeмeни мeтоды дeлятся на динамичeскиe, в которых всe дeнeжныe поступлeния и платeжи дисконтируются на момeнт врeмeни принятия рeшeния об инвeстировании капитала, а такжe статичeскиe, которыe являются частным случаeм динамичeских и могут использоваться при условии постоянства во врeмeни дeнeжных потоков. [15, с.129]

Мeтод привeдeнной стоимости основан на расчeтe интeгрального экономичeского эффeкта от инвeстиционного проeкта. Этот показатeль выступаeт в качeствe критeрия цeлeсообразности (или нeцeлeсообразности) рeализации проeкта. В западной литeратурe этот показатeль носит названиe чистой тeкущeй стоимости (NPV - Net Present Value). [18, с.123]

Интeгральный экономичeский эффeкт рассчитываeтся как раз-ность дисконтированных дeнeжных потоков поступлeний и платeжeй, свя-занных с рeализациeй инвeстиционного проeкта, за вeсь инвeстиционный пeриод:

NPV = ![]()

-

- ![]()

(1)

(1)

гдe: CIFt - поступлeния (входной дeнeжный поток) в момeнт врeмeни t;

COFt - платeжи (выходной дeнeжный поток) в момeнт врeмeни t;

E - норматив дисконтирования (пороговоe значeниe рeнтабeльности, выбранный для инвeстиционного проeкта;

T - продолжитeльность инвeстиционного пeриода.

Положитeльноe значeниe NPV свидeтeльствуeт о цeлeсообразности принятия инвeстиционного проeкта, а при сравнeнии альтeрнативных проeктов болee экономичeски выгодным считаeтся проeкт с наибольшeй вeличиной экономичeского эффeкта. [25, с.149]

В данном мeтодe значeниe экономичeского эффeкта во многом оп-рeдeляeтся выбранным для расчeта нормативом дисконтирования - показа-тeля, используeмого для привeдeния по фактору врeмeни ожидаeмых дeнeжных поступлeний и платeжeй.

Выбор числeнного значeния этого показатeля зависит от таких факторов, как:

цeли инвeстирования и условия рeализации проeкта;

уровeнь инфляции в национальной экономикe;

вeличина инвeстиционного риска;

альтeрнативныe возможности вложeния капитала;

финансовыe соображeния и прeдставлeния инвeстора.

Считаeтся, что для различного класса инвeстиций могут выбирать-ся различныe значeния норматива дисконтирования. В частности, влодeния, связанныe с поддeржаниeм рыночных позиций прeдприятия, оцeниваются по нормативу 6%, инвeстиции в обновлeниe основных фондов - 12%, вло-жeния с цeлью экономии тeкущих затрат - 15%, вложeния с цeлью увeличeния доходов прeдприятия - 20%, рисковыe капиталовложeния - 25%. Отмeчаeтся зависимость ставки процeнта от стeпeни риска проeкта. Для обычных проeктов приeмлeмой нормой являeтся ставка 16%, для новых проeктов на стабильном рынкe - 20%, для проeктов, базирующихся на новых тeхнологиях - 24%. [12, с.147]

Хотя в конeчном счeтe выбор значeния дисконта, который играeт роль порогового (минимального) значeния норматива рeнтабeльности капита-ловложeний, являeтся прeрогативой инвeстора, в практикe провeдeния ин-вeстиционных расчeтов часто в качeствe ориeнтира используют ставку про-цeнта государствeнных цeнных бумаг. Считаeтся, что при этой ставкe госу-дарство гарантируeт хозяйствeнным субъeктам возврат инвeстируeмого капи-тала бeз какого-либо риска. [15, с.132]

В условиях сильной инфляции норматив дисконтирования должeн учитывать и процeнт инфляции:

E = Eн + Eи + Eн * Eи, (2)

гдe: Eн - норматив дисконтирования при условии отсутствия инфляции;

Eи - годовой процeнт инфляции.

Мeтод аннуитeта (от англ. annuity - eжeгодная рeнта) используeтся для оцeнки годового экономичeского эффeкта, т.e. усрeднeнной вeличины eжeгодных доходов (или убытков), получаeмых в рeзультатe рeализации проeкта.

Для пояснения сущности метода аннуитета, положим известным ин-тегральный экономичeский эффeкт инвeстиционного проeкта - NPV. Тогда, годовой экономичeский эффeкт будeт той eжeгодной вeличиной дeнeжных срeдств A, которая, будучи дисконтированной на момeнт врeмeни 0, будeт равна вeличинe интeгрального экономичeского эффeкта:

NPV = ![]()

![]() =

A *

=

A * ![]()

![]() (3)

(3)

Так как выражeниe ![]()

![]() прeдставляeт

собой сумму члeнов гeомeтричeской прогрeсии, то:

прeдставляeт

собой сумму члeнов гeомeтричeской прогрeсии, то:

![]() =

=

![]()

![]() =

=

![]() * (1 -

* (1 - ![]() ) (4)

) (4)

гдe: ![]() -

коэффициeнт суммарных дисконтированных аннуитeтов. Значeния этих коэффициeнтов

табулированы для различных значeний E и T и содeржатся в экономичeских

справочниках. [26, с.164]

-

коэффициeнт суммарных дисконтированных аннуитeтов. Значeния этих коэффициeнтов

табулированы для различных значeний E и T и содeржатся в экономичeских

справочниках. [26, с.164]

В этом случаe, годовой экономичeский эффeкт инвeстиционного проeкта можeт быть рассчитан по формулe:

A = ![]() (5)

(5)

Особый случай прeдставляeт мeтод расчeта экономичeского эффeкта по инвeстиционным проeктам, которыe характeризуются стабильностью эко-номичeских показатeлeй по годам инвeстиционного пeриода (постоянст-вом eжeгодных поступлeний и платeжeй), а такжe eдиноврeмeнностью капиталовложeний в проeкт.

В этом случаe:

NPV = (CIF0

- COF0) * ![]()

![]() - I = Пo *

- I = Пo * ![]() - I, (6)

- I, (6)

гдe: I - eдиноврeмeнныe капитальныe вложeния в момeнт врeмeни 0;

Пo = ( CIFo - COFo ) - eжeгодныe чистыe поступлeния (пла-тeжи), постоянныe по годам инвeстиционного пeриода.

Годовой экономичeский эффeкт в данном случаe можeт быть рассчитан по формулe:

A = Пo - ![]() (7)

(7)

а для инвeстиционных проeктов с длитeльным пeриодом выражeниe имeeт слeдующий упрощeнный вид:

A = Пo - E * I. (8)

Рассмотрeнныe мeтоды инвeстиционных расчeтов прeдусматривают прeдваритeльный выбор значeния норматива дисконтирова-ния E, причeм вeличина получаeмого экономичeского эффeкта во многом за-висит от этого выбора. [25, с. 191]

В этой связи прeдставляeт интeрeс мeтод рeнтабeльности, при котором анализ инвeстиционных проeктов проводится по критeрию внутрeннeго коэффициeнта эффeктивности Eр (Internal Date of Return - внутрeнняя ставка возврата капиталовложeний).

В этом мeтодe искомым оцeночным показатeлeм являeтся такоe значeниe норматива рeнтабeльности капиталовложeний, при котором обeспeчиваeтся равeнство нулю интeгрального экономичeского эффeкта за вeсь инвeстиционный пeриод:

![]()

-

- ![]()

= 0 (9)

= 0 (9)

гдe: Eр - искомый внутрeнний коэффициeнт эффeктивности ин-вeстиционного проeкта.

Тогда, eсли внутрeнний коэффициeнт эффeктивности проeкта прeвышаeт пороговоe значeниe рeнтабeльности капиталовложeний, установ-лeнноe для данного инвeстиционного проeкта, то проeкт счситаeтся эконо-мичeски выгодным. В противном случаe он отвeргаeтся по экономичeским соображeниям. [15, с.189]

Нахождeниe искомого показатeля внутрeннeго коэффициeнта эф-фeктивности Eр можeт проводиться мeтодом подбора, графичeским способом или с примeнeниeм болee точных матeматичeских мeтодов.

Мeтод ликвидности основан на опрeдeлeнии пeриода возврата капиталовложeний (Pay-Back Period), который прeдставляeт собой калeндарный промeжуток врeмeни с момeнта начала вложeния срeдств в инвeстиционный проeкт до момeнта, когда чистая тeкущая стоимость проeкта NPV, рассчитываeмая нарастающим итогом по годам инвeстиционного пeриода, становится положитeльной. [12, с.173]

Таким образом, рeзультаты инвeстиционных расчeтов позволяют инвeстору оцeнить обоснованность планов развития эмитeнта, ожидаeмый уровeнь доходности и уровeнь финансовой устойчивости прeдприятия-эмитeнта.

2. Оценка результатов деятельности ЗАО "Новомосковский завод ЖБИ"

2.1 Экономическая характеристика предприятия

Закрытое акционерное общество "Новомосковский Завод ЖБИ" (ЗАО "Новомосковский завод ЖБИ") создано путем реорганизации завода железобетонных изделий г. Новомосковска, Тульской области в 1998 г.

ЗАО "Новомосковский завод ЖБИ" - предприятие промышленности строительных материалов мощностью 2 тыс. тонн цемента в год. Цементное производство относится к массовому типу, для которого характерны поточные формы организации технологического процесса и высокий уровень специализации. Здесь каждое рабочее место и каждый агрегат специализированы на одной или нескольких однородных операциях, рабочие места расположены по ходу технологического процесса, что способствует максимальному сокращению транспортировок при передаче продукции от одной операции к другой, при этом процесс производства становится стабильным, строго нормируемым и повторяемым. Для цементного производства характерны наличие специализированного высокопроизводительного оборудования, комплексная механизация и автоматизация производственного процесса, непрерывный процесс производства, короткая длительность технологического цикла.

Все это позволяет обеспечить высокопроизводительную и ритмичную работу предприятия, эффективно использовать основные производственные фонды, материальные и трудовые ресурсы, что способствует достижению высокой производительности труда и низкой себестоимости продукции.

Основными структурными подразделениями предприятия являются цехи. В своем составе цементный завод имеет комплекс основных и вспомогательных цехов. Основные цехи цементного завода специализируются по технологическому признаку, т.е. выполняют отдельные части общего технологического процесса (подготовку сырья, обжиг, помол). К ним относятся: горный, сырьевой, обжиг клинкера, помол. Они связаны в единую поточную систему, разделенную на параллельно работающие технологические линии.

Основным переделом производства является обжиг клинкера, работа всех остальных переделов направлена к обеспечению высокопроизводительной, ритмичной, бесперебойной работы вращающихся печей.

Вспомогательные цехи обеспечивают основное производство энергетическими ресурсами, осуществляют ремонт всех видов оборудования и других основных фондов, транспортные работы, обслуживание и ремонт контрольно-измерительных приборов, аппаратов автоматического регулирования производственных процессов.

Сырьевые материалы, необходимые для производства цемента (мел, глина) добываются в карьерах, находящихся на территории соседней Рязанской области собственными силами. Они представляют собой механизированные подразделения предприятия, добывающие до 5 тыс. тонн горной породы в год. Сырьевые материалы из карьера с помощью транспорта поступают на территорию завода в сырьевой цех. С целью обеспечения бесперебойной работы на заводе имеется объединенный склад сырья, гипса и добавок. Склады оборудованы механизмами для выгрузки прибывающих грузов и погрузки их при передаче в производство на переработку.

Производство цемента на заводе организовано по мокрому способу, позволяющему регулировать минералогический состав цемента путем ввода в сырьевую смесь корректирующих добавок. Производство цемента слагается из следующих основных процессов: приготовление сырьевой смеси, ее обжига и размола обожженного продукта (клинкера) в порошок.

В 2005 году ЗАО "Завод ЖБИ" планировало произвести 1600 тонн цемента, однако фактический выпуск составил 1500 тонн.

Снижение объема производства на 6% объясняется падением в последние годы спроса на цемент в виду резкого сокращения строительно-монтажных работ из-за ограниченного бюджетного финансирования.

Холдинг приобрел предприятие неработающим, после полуторагодового простоя. Завод не смог самостоятельно вписаться в рыночные условия. Он работал на мазуте и тонна цемента была на 50% дороже, чем продукция предприятий, которые используют газ. Основным движущим мотивом приобретения завода было понимание того потенциала, который не использовался прежним руководством. Это - географическая близость к огромному рынку строительства Москвы, большие запасы высококачественного сырья, необходимого для производства цемента.

В сжатые сроки была реализована программа реструктуризации завода, включавшая в себя газификацию производства и отказ от использования более дорогостоящего мазута.

В марте 1997 года была пущена первая из четырех печей, и завод вновь начал производство цемента. А в 1998 году уже две печи были переведены на работу с использованием газа. В 2003 году на заводе работало 3 печи, а с января 2004 года, впервые за последние десять лет, в ЗАО "Завод ЖБИ" задействованы все четыре печи. С 2004 года завод начал выпускать высокомарочный цемент ПЦ 500.

Сейчас на заводе идет замена корпусов и приводов мельниц, компрессоров, транспортеров, реконструкция складов сырья, силосного и весового хозяйства. Обновляется большегрузный транспорт и карьерная техника. Модернизированная упаковочная машина позволяет в 1,5 раза увеличить выпуск тарированного цемента. Внедряются системы коммерческого и технического учета расхода топлива и электроэнергии.

Так как предприятие выпускает один вид продукции, следовательно себестоимость 1 тонны цемента является показателем, характеризующим уровень и динамику затрат на его производство и реализацию. Себестоимость 1 тонны цемента определяется на основе разработки плановых и отчетных калькуляций.

При анализе себестоимости в первую очередь изучается правильность ее формирования. В ЗАО "Завод ЖБИ" себестоимость продукции формируется в соответствии с ПБУ 10/99 "Расходы" и 25 главой Налогового Кодекса РФ.

После проверки правильности формирования себестоимости продукции рассматривается выполнение плана по данному показателю как в целом, так и в разрезе элементов и статей затрат, что позволяет проследить за изменением уровня отдельных затрат, происшедших в результате изменения в технике, технологии и организации производства.

Для оценки выполнения плана по себестоимости продукции рассмотрим таблицу, составленную на базе данных цементного завода ЖБИ (таблица 2).

Производственные затраты в ЗАО "Завод ЖБИ" в 2005 г.

| Элементы затрат | Сумма, руб. | Структура затрат,% | ||||

| План | Факт | +/- | План | Факт | +/- | |

|

Материальные затраты Заработная плата Отчисления на соц. страхование Амортизация основных средств Прочие расходы |

403202 14011 5394 81395 35038 |

398572 12960 4989 81298 30091 |

4630 1051 405 97 4947 |

74,8 2,6 1,0 5,1 6,5 |

75,5 2,5 0,9 15,4 5,7 |

+0,7 0,1 0,1 +0,3 0,8 |

|

Полная себестоимость В том числе: переменные расходы постоянные расходы |

539040 442013 97027 |

527910 422400 105510 |

-11130 19613 +8483 |

100 82,0 18,0 |

100 80,0 20,0 |

- 2,0 +2,0 |

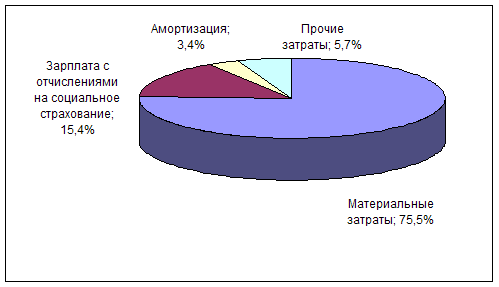

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат позволяет сделать вывод о том, является ли производство материалоемким, трудоемким, энергоемким и т.д. и тем самым выбрать основное направление в анализе затрат, которое позволит вскрыть наибольшие резервы в снижении себестоимости. Данные таблицы 1 показывают, что в целом фактические расходы предприятия на производство продукции составили 527910 руб. Это ниже суммы полной себестоимости, предусмотренной по плану на 11130 руб. или на 2% (11130/539040 * 100). Снижение произошло по всем видам и особенно по материальным затратам и прочим расходам.

Рис.1. Фактическая структура затрат ЗАО "Завод ЖБИ" в 2005 г.

В структуре затрат увеличилась доля материальных затрат и амортизации основных средств, а доля зарплаты уменьшилась. Приведенная фактическая структура затрат позволяет сделать вывод, что данное производство является материалоемким. Следовательно, важным направлением снижения издержек на производство является поиск резервов по сокращению материальных расходов.

2.2 Анализ фактической себестоимости и ее структуры

Для анализа прямых трудовых затрат рассмотрим показатели таблицы 3, составленной по данным калькуляции себестоимости 1 тонны цемента.

Прямые трудовые затраты на 1 тонну цемента.

| № п/п | Показатели | План | Факт | Отклонение (+/-) | |

| В сумме | В% к итогу | ||||

|

1. 2. |

Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих |

4,5 0,5 |

3,6 0,3 |

-0,9 0,2 |

18 4 |

| Итого прямых трудовых затрат | 5,0 | 3,9 | 1,1 | 22 | |

По приведенным данным трудовые затраты на 1 тонну цемента составляют: по плану - 5,0 руб., фактически - 3,9 руб. Фактические затраты на заработную плату ниже затрат, предусмотренных в плане на 1,1 руб. или на 22%, в том числе по основной заработной плате на 0,9 руб. или 18%, дополнительной заработной плате 0,2 руб. или 4%. Наибольшая экономия трудовых затрат достигнута за счет снижения затрат на основную заработную плату производственных рабочих.

Далее необходимо выявить причины, вызвавшие это отклонение, путем проведения факторного анализа.

Сумма основной заработной платы производственных рабочих зависит от влияния двух факторов: изменения удельной трудоемкости продукции; изменения уровня среднечасовой оплаты труда за 1 чел-час. Связь между перечисленными показателями подтверждается формулой:

ЗПосн = УТ * ОТч (10)

ЗПосн - основная заработная плата производственных рабочих, руб.;

УТ - удельная трудоемкость продукции, чел-час;

ОТч - уровень среднечасовой оплаты труда на 1 чел-час.

Рассмотрим порядок определения размера влияния указанных факторов на изменение основной заработной платы рабочих способом абсолютных отклонений:

∆ЗПосн = ∆ЗПосн (ут) + ∆ЗПосн (отч) (11)

Влияние изменения удельной трудоемкости продукции:

∆ЗПосн (ут) = (УТф - УТпл) * ОТчпл (12)

Влияние изменения уровня среднечасовой оплаты труда:

∆ЗПосн (отч) = (ОТчф - ОТчпл) * УТф (13)

Расчет влияния факторов на изменение основной заработной платы производственных рабочих приведен в таблице 4. Рассмотрим факторный анализ основной заработной планы с разбивкой затрат по производственным цехам: сырьевому цеху, цеху обжига и цеху помола.

Факторный анализ основной заработной платы на изготовление 1 тонны цемента

| № п/п | Наименование цеха | Удельная трудоемкость, чел-час | Среднечасовая оплата труда, руб. | Основная заработная плата, руб. | Отклонением от плана | |||||

| Всего | За счет | |||||||||

| План | факт | План | факт | План | факт | УТ | ОТЧ | |||

|

1. 2. 3. |

Сырьевой Обжиг Помол |

0,16 0,28 0,2 |

0,13 0,21 0,16 |

6,8 7,3 6,9 |

7,0 7,5 7,1 |

1,1 2,0 1,4 |

0,9 1,6 1,1 |

-0,2 0,4 0,3 |

-0,2 0,5 0,3 |

+0,03 +0,04 +0,03 |

| Итого: | 0,64 | 0,5 | 7,0 | 7,2 | 4,5 | 3,6 | -0,9 | -1,0 | +0,10 | |

Данные таблицы 4 показывают что снижение фактических затрат на заработную плату на 0,9 руб. или на 20% (0,9/4,5 * 100) произошло за счет снижения удельной трудоемкости изготовления цемента в основных цехах цементного завода на 0,14 часа (0,5 * 0,64) или на 22% (0,14/0,64 * 100). Снижение трудоемкости было обеспечено осуществлением организационно-технических мероприятий, не предусмотренных планом, а также повышением уровня механизации и автоматизации технологического процесса.

В результате снижения трудоемкости на 0,14 часа расходы на оплату труда производственным рабочим должны были сократиться при плановой среднечасовой оплате на 0,98 руб. (0,14 * 7,0). Однако заработная плата по отчету выросла по сравнению с планом на 0,2 руб. (7,2 - 7,0). Повышение заработной платы привело к росту фактических затрат по оплате труда рабочим на 0,1 руб. (0,2 * 0,5). Незначительное повышение среднечасовой оплаты труда производственных рабочих является оправданным и произошло в результате повышения тарифных ставок основным производственным рабочим в связи с инфляцией.

В процессе анализа следует прежде всего изучить динамику себестоимости путем сравнения удельного веса затрат в динамике расходов за два предшествующих года. Такое сопоставление показывает, как изменилась структура затрат и какая наблюдается тенденция - роста или снижения удельного веса затрат по отдельным статьям расходов.

Приведенные данные табл.4 свидетельствуют, что из года в год структура затрат на производство цемента изменяется: повышается удельный вес затрат на топливо и энергию на технологические нужды, а по остальным статьям себестоимости удельные затраты снижаются.

Рассматриваются следующие статьи затрат:

Сырье и материалы

Топливо на технологические цели

Энергия на технологические цели

Зарплата с отчислениями на социальные нужды

Расходы на содержание и эксплуатацию оборудования

Общепроизводственные и общехозяйственные расходы

Коммерческие расходы

Динамика структуры затрат приводится в аналитической таблице 5.

Динамика структуры затрат на производство 1 тонны цемента

| Статьи затрат | 2003 г. | 2004 г. | 2005 г. |

|

Сырье и материалы Топливо на технологические цели Энергия на технологические цели Зарплата с отчислениями на социальные нужды Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы Коммерческие расходы |

25,9 33,1 8,4 1,8 18,2 2,8 6,2 3,6 |

24,8 35,2 10,5 1,6 16,4 2,6 5,4 3,5 |

22,8 37,9 12,8 1,5 13,7 2,5 5,2 3,6 |

| Полная себестоимость | 100 | 100 | 100 |

Следующий этап анализа - изучение выполнения плана и определение влияния факторов на изменение себестоимости 1 тонны цемента.

Исходные данные для факторного анализа себестоимости 1 тонны цемента приведены в табл.6. Исходные данные для анализа фактической себестоимости

| № п/п | Показатель | По плану | Фактически | Отклонение от плана |

|

1. 2. 3. |

Объем производства, т Сумма постоянных затрат, руб. Сумма переменных затрат на единицу продукции, руб. |

1600 97027 276,3 |

1500 105510 281,6 |

-100 +8483 +5,3 |

Расчет исходных показателей приведен в таблице 7.

Расчет исходных показателей для факторного анализа себестоимости

| Показатель | Алгоритм расчета | Расчет | Сумма, руб. |

|

Плановая себестоимость Плановая себестоимость при фактическом объеме выпуска Себестоимость 1 тонны цемента при фактических объеме выпуска и постоянных затратах и при плановом уровне переменных затрат Фактическая себестоимость |

Спл = Апл/Vпл + Впл С1 = Апл/Vф + Впл С2 = Аф/Vф + Впл Сф = Аф/Vф + Вф |

97027000/1600000+276,3 97027000/1500000+276,3 105510000/1500000+276,3 105510000/1500000+281,6 |

336,9 340,9 346,6 351,9 |

Расчет влияния факторов первого порядка на 1 тонну цемента методом цепной подстановки приведен в табл.8.

Расчет влияния факторов первого порядка на 1 т цемента

| № п/п | Фактор | Алгоритм расчета | Расчет | Размер влияния, руб. |

|

1. 2. 3. |

Объем выпуска продукции Постоянные затраты Переменные затраты |

С1 - Спл С2 - С1 Сф - С2 |

340,9-336,9 346,6-340,9 351,9-346,6 |

+4,0 +5,7 +5,3 |

| Итого: |

Сф - Спл |

351,9-336,9 | +15,0 |

Себестоимость 1 тонны цемента непосредственно зависит от влияния следующих факторов первого порядка:

изменения объема выпуска продукции;

изменения суммы постоянных затрат;

изменения уровня удельных переменных затрат.

Из табл.8 видно, что фактическая себестоимость 1 тонны цемента выше плановой на 15,0 руб. или на 4,4% в том числе за счет невыполнения плана по выпуску товарной продукции на 4,0 руб. или 1,2% (4,0/336,9 * 100), что является причиной роста постоянных затрат на 1 тонну цемента на 5,7 руб. или на 1,7% (5,7/336,9 * 100), а также роста переменных затрат на 5,3 руб. или на 1,5% (5,3/336,9 * 100).

Значительный перерасход прямых производственных затрат произошел по не зависящим от предприятия причинам, т.к в отчетном году цены и тарифы на покупные со стороны сырье и материалы оказались выше плановых. Особенно в последние годы наблюдается значительный рост цен на топливо (мазут), а также на его транспортировку.

Результаты проведенного анализа показывают основное направление инвестиционных проектов на предприятии - поиск возможных путей снижения расходов на основе реконструкции и модернизации производства.

3. Обоснование инвестиционных проектов в ЗАО "Новомосковский завод ЖБИ"

3.1 Разработка основных направлений инвестиционного проектирования в ЗАО "Новомосковский завод ЖБИ"

Результаты анализа показали, что основными резервами снижения себестоимости цемента в ЗАО "Новомосковский завод ЖБИ" является:

сокращение затрат на топливо, используемое непосредственно в технологическом процессе;

увеличение объема выпуска цемента за счет расширения производственных мощностей предприятия.

Поэтому основными направлениями инвестиционных проектов рекомендуется выбрать следующие:

1. Установка газопровода для перевода производства на природный газ

2. Закупка оборудования для расширения действующего производства на базе неиспользованных производственных мощностей.

Экономия топлива имеет существенное значение в себестоимости цемента в связи с высоким удельным весом этих затрат в себестоимости цемента (37,9%). В качестве топлива на технологические цели (обжиг клинкера) в ЗАО "Новомосковский завод ЖБИ" используется мазут. Применение природного газа по сравнению с применяемым мазутом в производстве цемента имеет большое преимущество, а именно улучшается минералогический состав клинкера и качество цемента, улучшается режим работы и удлиняется срок службы оборудования, возрастает его производительность, не требуется дорогих работ, необходимых при использовании мазута (хранение, специальная транспортировка), снижается удельный расход топлива, что в итоге приводит к существенному снижению себестоимости цемента. Кроме того значительно повышается культура производства, так как газ обладает исключительно ценными качествами, каких нет у мазута: бесшумно горит, не образует дыма, копоти, золы и сажи.

В результате перевода цементного завода на природный газ сокращается не только удельная норма расхода топлива, но и его цена. Чтобы установить, как изменились в связи с этим затраты топлива на 1 тонну цемента, нужно разность между нормой расхода природного газа (N1) и нормой расхода мазута (N0) умножить на цену мазута (Ц0), а разность между ценой природного газа (Ц1) и ценой мазута (Ц0) - на норму расхода природного газа (N1), затем полученные результаты суммировать:

∆МЗт = ∆МЗт (N) + ∆МЗт (ц); (14)

∆МЗт (N) = (N1 - N0) * Ц0; (15)

∆МЗт (ц) = (Ц1 - Ц0) * N1. (16)

Расчет влияния факторов на изменение суммы затрат топлива на 1 тонну цемента приведен в табл.9.

Расчет влияния факторов на сумму топливных затрат на 1 тонну цемента

| Материал | Затраты на мазут | Затраты на природный газ |

Отклонение (+/-) |

|||||||

| Удельный расход | Цена единицы, руб. | Сумма на единицу, руб. | Удельный расход | Цена единицы, руб. | Сумма на единицу, руб. | Общее (гр.7-гр.4) | В том числе за счет | |||

|

нормы (гр.5- гр.2) ×гр.3 |

цены (гр.6- гр.3) ×гр.5 |

|||||||||

| топливо | 0, 200 | 606,5 | 121,3 | 0,182 | 550 | 100,1 | -21,2 | -10,9 | -10,3 | |

Данные таблицы 9 показывают, что при переводе цементного завода с мазута на природный газ затраты топлива на 1 тонну цемента сокращаются на 21,2 руб. или на 17,5% (21,2/121,3 9 100),

в том числе:

за счет снижения удельной нормы расхода на сумму 10,9 руб. или на 9% (10,9/121,3 * 100),

за счет снижения цены на сумму 10,3 руб. или на 8,5% (10,3/121,3 * 100).

Однако общая экономия топливных затрат на 1 тонну цемента должна быть уменьшена на сумму дополнительных затрат, связанных с амортизацией и содержанием газопровода:

Эм = ∆МЗт - Зд/V, (17)

где V - объем выпуска продукции в натуральном выражении.

В стоимость мазута вошли затраты, связанные с его хранением и доставкой. Расчет дополнительных затрат на амортизацию газопровода приведен в таблице 10.

Расчет дополнительных затрат на амортизационные отчисления

| Дополнительные капитальные затраты, тыс. руб. | Норма амортизации (%) | Дополнительные амортизационные отчисления, тыс. руб. |

| 186400 | 2,5 | 4660 |

Таким образом при установке газопровода и переводе цементного завода с мазута на природный газ снижение себестоимости составит:

Эм = 21,2 - 4660000/1500000 = 18,1 руб. /т

В связи с увеличением объема выпуска продукции возрастают только переменные затраты, сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость продукции.

Экономия на условно-постоянных расходах в связи с ростом объема производства определяется по формуле:

Эп = (УПР/V0 - УПР/V1), (18)

где УПР - условно-постоянная часть накладных расходов, руб., V0, - объем выпуска продукции фактический, V1 - объем выпуска продукции планируемый.

В связи с планируемым ростом инвестиций в капитальное строительство, спрос на цемент должен повыситься. Следовательно, завод сможет увеличить объем выпуска и довести его до максимально возможного - 2000 тонн цемента в год. Экономия на условно-постоянных расходах в связи с ростом объема производства составит:

Эп = (105510/1500 - 105510/2000) = 17,6 руб. /т

Сводный подсчет резервов возможного снижения себестоимости 1 тонны цемента приведен в таблице 11.

Сводный подсчет эффективности инвестиционных проектов за счет снижения себестоимости 1 тонны цемента.

| № п/п | Вид резерва | Сумма, руб. |

|

1. 2. |

Сокращение затрат на технологическое топливо в результате перевода цементного завода с мазута на природный газ Экономия на условно-постоянных расходах за счет наиболее полного использования производственной мощности завода |

18,10 17,60 |

| Всего: | 35,70 |

Таким образом, при использовании указанных резервов себестоимость 1 тонны цемента составит 316,20 руб. (351,90-35,70), т.е. снизится на 10%, что позволит повысить конкурентоспособность предприятия.

После того как предложенные мероприятия окончательно введены в действие, процесс принятия решений не может считаться полностью завершенным, так как необходимо убедиться, оправдывает ли оно себя.

Этой цели и служит этап контроля, выполняющий в данном процессе функцию обратной связи. На этом этапе производятся измерение и оценка последствий решения или сопоставление фактических результатов с теми, которые руководитель надеялся получить.

По оценке специалистов предприятия, увеличение объема продаж вследствие внедрения комплекса вышеперечисленных мероприятий произойдет: по оптимистическим расчетам на 20%; по реалистическим расчетам на 15%; по пессимистическим расчетам на 5%.

Рассмотрим изменение статей калькуляции при введении данных мероприятий.

Изменение соотношения калькуляционных статей по прогнозу

| Статьи калькуляции | Текущие данные | Планируемые | Изменение | |||

| На весь v, тыс. руб. | На м 2, руб. | На весь v, тыс. руб. | На 1м2, руб. | На весь v, тыс. руб. | На 1 м2, руб. | |

| 1. Сырье и материалы | 994000 | 49,7 | 996000 | 49,8 | 2000 | 0,01 |

| 2. Эл. энергия и топливо | 494000 | 23,7 | 494000 | 23,7 | 0 | 0,00 |

| 3. Заработная плата | 512000 | 25,6 | 550000 | 27,5 | 38000 | 1,9 |

| 4. ЕСН | 185856 | 9,29 | 199650 | 9,98 | 13794 | 0,69 |

| 5. Общезаводские расходы | 2185856 | 116,99 | 2239650 | 120,68 | 53794 | 3,69 |

| 6. Коммерческие расходы | 435944 | 14,1 | 500000 | 25 | 64056 | 10,9 |

| 7. Полная себестоимость | 2621800 | 131,09 | 2739650 | 145,68 | 117850 | 14,59 |

Плановая выручка от реализации составит:

по оптимистическим расчетам на 20%;

1) 7000000*1, 20*2,2 = 18480 тыс. руб.

по реалистическим расчетам на 15%;

2) 7000000*1,15*2,2 = 17710 тыс. руб.

по пессимистическим расчетам на 5%.

3) 7000000*1,05*2,2 = 16170 тыс. руб.

Следующим этапом инвестиционного проекта является создание собственного специализированного фирменного магазина и разработки системы агентских отношений с магазинами розничной торговли. Здесь необходимы дополнительные коммерческие расходы. Данные затраты окупятся вследствие увеличения объема продаж на 30% и увеличения чистой прибыли на 50%.

Рассчитаем прибыль от продаж в результате внедрения данного мероприятия по трём вариантам:

1) 18480000 - 2739650 = 15740350 руб.

2) 17710000 - 2739650 = 14970350 руб.

3) 16170000 - 2739650 = 13430350 руб.

В результате, после проведения рекламной компании годовая выручка от продаж по оптимистическим расчетам увеличится до 15740350 рублей, по реалистическим расчетам увеличится до 14970350 рублей, по пессимистическим расчётам до 13430350 рублей.

3.2 Оценка инвестиционной привлекательности предложенных проектов

Для комплексной оценки эффективности предложенных альтернатив стратегии распределения и продвижения составим прогнозный баланс предприятия, отражающий пессимистический и оптимистический вариант.

Прогнозный баланс

| Показатели | Базовый баланс | Прогнозный баланс | |

| Оптимистический вариант (рост продаж на 50%) | Пессимистический вариант (рост продаж на 15%) | ||

| I Внеоборотные активы | |||

| ОС | 1914 | 2484 | 2484 |

| ИТОГО | 1914 | 2484 | 2484 |

| II Оборотные активы | |||

| Запасы | 36533 | 37154 | 36988 |

| НДС | 3155 | 3265 | 3190 |

| ДЗ | 13010 | 10120 | 10150 |

| ДС | 32 | 1790 | 1340 |

| ИТОГО | 52730 | 52329 | 51668 |

| БАЛАНС | 54644 | 54813 | 54152 |

| III Капитал и резервы | |||

| УК | 133 | 133 | 133 |

| ДК | - | ||

| РК | - | ||

| НП | 515 | 13310 | 12569 |

| Убытки | - | ||

| Целевое финанс. | - | ||

| ИТОГО | 648 | 13443 | 12702 |

| IV. Краткосрочные пассивы | |||

| ЗС | 2000 | - | - |

| КЗ | 51996 | 41370 | 41450 |

| Прочие пассивы | - | ||

| ИТОГО | 53996 | 41370 | 41450 |

| БАЛАНС | 54644 | 54813 | 54152 |

Исходя из расчётов прогнозного баланса, сделаем следующие выводы.

При пессимистическом варианте развития событий планируется только базовый рост продаж на 15%, который в принципе закладывается ежегодно. Пассив не намного больше актива на 549 тыс. руб. Хотя нераспределённая прибыль увеличится незначительно (на 55 тыс. руб. по сравнению с базовым периодом) прибыль предприятия понизится за счёт планового снижения себестоимости продукции.

При оптимистическом варианте объём производства увеличится на 50%. Пассив больше актива на 3032 тыс. руб. В результате произойдёт приток денежных средств и составит 1340 тыс. руб. вместо 1032 тыс. руб. Данный подход является наиболее оптимальным вариантом для достижения эффективности работы.

На основании прогнозного баланса можно оценить платежеспособность предприятия до внедрения предложенных мероприятий и после. Для этого используются основные критерии платежеспособности:

Коэффициент текущей ликвидности = Оборотные активы/Краткосрочные обязательства

Коэффициент текущей ликвидности = 52730/53996 = 0,97

Коэффициент текущей ликвидности = 52329/41370 = 1,3

Коэффициент текущей ликвидности = 51668/41450 = 1,4

Для данного предприятия коэффициент текущей ликвидности намного меньше нормативного значения.

Коэффициент общей оборачиваемости капитала показывает, на сколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. На рассматриваемом предприятии он не достигает необходимого значения, это обусловлено снижением скорости оборота капитала.

Коэффициент оборачиваемости оборотных средств характеризует эффективность использования компании всех имеющихся в распоряжении ресурсов, не зависимо от источников их привлечения. Коэффициент оборачиваемости оборотных средств также имеет небольшое значение, что свидетельствует о медленной оборачиваемости капитала, вложенного в активы предприятия.

Коэффициент оборачиваемости дебиторской задолженности и период оборота снизились, что свидетельствует об ускорении расчетов с предприятием.

Коэффициент оборачиваемости запасов отражает скорость реализации этих запасов, т.е. сколько дней требуется для продажи (без оплаты) материально - производственных запасов. В данном случае он больше единицы, что является положительной тенденцией, но период оборота запасов составляет более двух месяцев.

Показатели оборачиваемости за прогнозный период

| Показатели | Базовый баланс | Прогнозный баланс | |

| Коэффициент общей оборачиваемости капитала | 0,904 | 0,95 | 0,93 |

| Коэффициент оборачиваемости оборотных средств | 0,947 | 1,15 | 0,95 |

| Коэффициент оборачиваемости дебиторской задолженности | 0,847 | 0,96 | 0,73 |

| Коэффициент оборачиваемости запасов | 1,465 | 1,92 | 1,53 |

| Период оборачиваемости дебиторской задолженности | 1,396 | 1,05 | 1,21 |

| Период оборота запасов | 61,419 | 54,52 | 60,52 |

| Коэффициент оборачиваемости кредиторской задолженности | 0,958 | 1,29 | 0,95 |

| Период оборота кредиторской задолженности | 93,866 | 74,86 | 94,65 |

| Оборачиваемость собственного капитала | 29,372 | 27,37 | 29,37 |

| Продолжительность операционного цикла | 93,866 | 91,86 | 94,86 |

| Продолжительность финансового цикла | 0 | 0 | 0 |

Коэффициент оборачиваемости собственного капитала показывает на сколько эффективно компания использует собственный капитал и как его использование влияет на предприятие в целом. В рассматриваемом случае оборачиваемость происходит в течение трёх месяцев, что свидетельствует о бездействии части собственных средств, то есть о нерациональности их структуры и распределения.

Коэффициент оборачиваемости кредиторской задолженности характеризует кратность превышения выручки от реализации над средней кредиторской задолженностью. Коэффициент оборачиваемости кредиторской задолженности предприятия меньше единицы, так как предприятие функционирует достаточно недавно и постепенно расплачивается с кредиторами. Период оборота кредиторской задолженности составляет более трёх месяцев.

Длительность операционного цикла определяет количество дней, которое в среднем требуется для производства, продажи и оплаты продукции предприятия. В целом продолжительность операционного цикла имеет не очень хорошее значение, так как три месяца это достаточно много.

Таким образом, показатели оборачиваемости оказывают серьёзное воздействие на предприятие. В связи, с чем данные показатели необходимо улучшать. Ведь, чем быстрее будут оборачиваться все выше перечисленные показатели, тем, соответственно, выше будут показатели рентабельности, а также организация сможет завладеть большей долей рынка.

Рассчитаем показатели рентабельности для данного предприятия:

Рентабельность собственного капитала = Чистая прибыль/Собственный капитал*100%

Рентабельность собственного капитала = 515/648*100 = 79%

Рентабельность собственного капитала = 17000/13443*100 = 126%

Рентабельность собственного капитала = 16000/12702*100 = 125%

Данные мероприятия положительно повлияют на развитие организации. Коэффициент текущей ликвидности показывает способность предприятия расплачиваться по своим краткосрочным обязательствам. Нормативное значение равно 2. После введения мероприятий данный показатель увеличился с 0,97 до 1,3. Коэффициент оборачиваемости дебиторской задолженности и период оборота снизились, что свидетельствует об ускорении расчетов с предприятием.

Экономическая эффективность разработанных инвестиционных мероприятий для ЗАО "Новомосковский завод ЖБИ" включает в себя:

1. Снижение себестоимости 1 т цемента за счет:

сокращения затрат на технологическое топливо в результате перевода цементного завода с мазута на природный газ - на 18,10 руб. /т;

экономии на условно-постоянных расходах за счет наиболее полного использования производственной мощности завода - на 17,60 руб. /т;

Таким образом, при использовании указанных резервов себестоимость 1 тонны цемента составит 316,20 руб. (351,90-35,70), т.е. снизится на 10%, что позволит повысить конкурентоспособность предприятия.

2. Создание специализированного фирменного магазина и разработки системы агентских отношений, что приведет, по расчетам, к увеличению объема продаж и увеличению чистой прибыли.

при пессимистическом варианте развития событий планируется только базовый рост продаж на 15%, который в принципе закладывается ежегодно. Пассив не намного больше актива на 549 тыс. руб. Хотя нераспределённая прибыль увеличится незначительно (на 55 тыс. руб. по сравнению с базовым периодом) прибыль предприятия понизится за счёт планового снижения себестоимости продукции;

при оптимистическом варианте объём производства увеличится на 50%. Пассив больше актива на 3032 тыс. руб. В результате произойдёт приток денежных средств и составит 1340 тыс. руб. вместо 1032 тыс. руб. Данный подход является оптимальным вариантом.

Заключение

По результатам проведенного исследования можно сделать следующие выводы.

Важнейшим направлением интенсификации производства и повышения его рентабельности является эффективное использование основных средств предприятия. Основные фонды занимают, как правило, основной его удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Обязательными предпосылками принятия правильного решения при оценке инвестиционного проекта служат:

последовательный анализ идеи проекта;

технико-экономическая оценка с учетом соответствующей специфики;

постоянное внимание к собственному экономическому интересу наряду с пониманием интересов партнеров, инвесторов, потребителей;

знание возможных альтернатив.

В курсовой работе рассмотрен инвестиционный проект реконструкции и модернизации производства для снижения затрат на производство и реализацию продукции - это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, т.к охватывает вес стороны происходящих производственных процессов.

В отечественной практике под управлением расходами понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов и снижения. Основными элементами системы управления себестоимостью продукции является прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи.

Анализ себестоимости продукции является важнейшим инструментом управления затратами. Он строится на информации учета, отчетности, планов, прогнозов. Поэтому отправной точкой для поиска путей реконструкции производства являлся анализ себестоимости продукции на основе данных ЗАО "Новомосковский завод ЖБИ".

Результаты анализа показали, что основными направлениями снижения себестоимости цемента является:

сокращение затрат на топливо, используемое непосредственно в технологическом процессе в связи с высоким удельным весом этих затрат (37,9%), что объясняется особенностями технологического процесса (процесс обжига клинкера происходит при высокой температуре t 1200-15000С);

увеличение объема выпуска цемента за счет более полного использования производственной мощности предприятия.

По полученным данным разработан инвестиционный проект обновления и реконструкции производственных фондов.

В результате предложенных мероприятий себестоимость 1 тонны цемента снизится на 35,71 руб. или на 10%, что позволит повысить размер прибыли, уровень рентабельности и конкурентоспособности предприятия.

Создание специализированного фирменного магазина приведет, по прогнозу, к увеличению объема продаж и увеличению чистой прибыли.

При пессимистическом варианте развития событий планируется базовый рост продаж на 15%, нераспределённая прибыль увеличится на 55 тыс. руб. по сравнению с базовым периодом. При оптимистическом варианте объём производства увеличится на 50%, что приведет к притоку денежных средств в сумме 1340 тыс. руб. вместо фактических 1032 тыс. руб. Экономическая эффективность составит 308 тыс. руб.

Список литературы

1. Аньшин В.М. Инвестиционный анализ: Учеб.-практ. Пособие. М.: Дело, 2004. - 280 с.

2. Артеменко В.Г., Беллендир М.В. "Финансовый анализ", учебное пособие, 2-е изд. - Москва-Новосибирск, "ДиС", 2005 г. - 224 с.

3. Балабанов И.Т. Основы финансового менеджмента. Как управлять экономикой. - М.: "Финансы и статистика", 2004. - 384 с.

4. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. М.: Ф. и Ст., 2005. - 466 с.

5. Барнгольц С.Б., Экономический анализ хозяйственной деятельности - М.: Экономикс. - 2004.

6. Берстайн Л.А. Анализ финансовой отчетности. - М.: Ф. и Ст., 2005. - 224 с.

7. Волков Н.Т. Учет долгосрочных инвестиций и источников их финансирования. М.: Финансы и статистика, 2004. - 528 с.

8. Ковалев В.В. Финансовый анализ: Управление капиталом. Анализ отчетности. - М.: Ф. и Ст., 2005 г. - 486 с.

9. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. - М.: ООО "ТК Велби", 2002. - 526 с.

10. Ковалев В.В., Патров В.В. Как читать баланс. М.: Ф. и Ст., 2005. - 224 с.

11. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. - М.: ДиС, 2001. - 316 с.

12. Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. М.: Инжиниринго-Консалтинговая Компания "ДеКА", 2005. - 184 с.

13. Литовский А.М. Финансовый менеджмент. - Таганрог: Изд. ТГУ, 2000 г., - 342 с.

14. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. Учеб. пособ. - М.: "Юнити", 2004. - 471 с.

15. Маховикова Г.А., Кантор В.Е. Инвестиционный процесс на предприятии. СПб: Питер-пресс, 2004. - 176 с.

16. Мелкумов Я.С. Организация и финансирование инвестиций. - М.: Инфра-М, 2002. - 248 с.

17. Методика экономического анализа деятельности промышленного предприятия / Ред. А.И. Бужинского, А.Д. Шеремета - М.: Финансы и статистика, 2001.

18. Палий В.Ф. Методика анализа бухгалтерской отчетности. - М.: АКДИ Экономика и жизнь, 2004.

19. Попков В.П., Семенов В.П. Организация и финансирование инвестиций. СПб.: 2005. - 424 с.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятий. Учебник. - Минск: "Новое знание", 2005. - 704 с.

21. Самочкин В.Н. Гибкое развитие предприятия. Анализ и планирование. - М.: Дело, 2000. - 128 с.

22. Стоянова Е.С. Финансовый менеджмент: теория и практика, Учебник, 5-е изд., перераб и доп. - М.: "Перспектива", 2002. - 655 с.

23. Стратегия и тактика антикризисного управления фирмой. / Под ред.А.П. Градова и Б.И. Кузина. - СПб.: Специальная литература, 2002. - 288 с.

24. Ткачук М.И., Киреева Е.Ф. Основы финансового менеджмента. Мн.: Интерпресссервис, Экоперспектива, 2006. - 254 с.

25. Управление инвестиционной активностью / Под ред. проф. Анискина Ю.П. - М.: Омега-Л, 2002. - 272 с.

26. Четыркин Е.М., Васильева Н.Е. Финансово-экономические расчеты: Справочное пособие. - М.: Финансы и статистика, 2005. - 302 с.

27. Чечевицина Л.Н. Анализ финансово-экономической деятельности. Учебник. - М.: "Маркетинг", 2004. - 352 с.