Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Новые информационные технологии в документационном обеспечении управлении

Курсовая работа: Новые информационные технологии в документационном обеспечении управлении

Оглавление

Введение

Глава I. Основы организации информационных технологий

1.1 Понятие и классификация информационных технологий управления

1.2 Характеристика современных информационных технологий и стратегии их использования

Глава II. Новые информационные технологии на предприятии ОАО «Модель» города Ханты-Мансийска

2.1 Характеристика предприятия ОАО «Модель»

2.2 Использование информационных технологий в бухгалтерии ОАО «Модель»

Заключение

Список использованных источников и литературы

Приложения

Введение

Огромное увеличение объемов информации и большие изменения спроса информации стали предъявлять новые требования к организации информационно-документационного обслуживания в организации.

Стали меняться требования к службам, занимающимся информационно-документационным обеспечением. За рубежом их стали называть службой управления (или менеджмента) информационно-документационными ресурсами, в нашей стране - службой документационного обеспечения управления (ДОУ).

Главным направлением усовершенствования ДОУ, приспособления ее к современным условиям стало использование новейшей компьютерной и телекоммуникационной техники, формирование на ее основе высокоэффективных информационно-управленческих технологий в работе с документами.

Сегодня состояние информационных технологий в ДОУ можно охарактеризовать:

• наличием большого объема баз данных, содержащих информацию о деятельности организации;

• созданием технологий, обеспечивающих интерактивный доступ пользователя к информационным ресурсам;

• расширением функциональных возможностей информационных систем и технологий, обеспечивающих обработку информации, созданием локальных многофункциональных проблемно-ориентированных информационных систем различного назначения;

Одним из основных факторов влияния научно-технического прогресса на все сферы деятельности человека является широкое использование новых информационных технологий. Среди наиболее важных и массовых сфер, в которых информационные технологии играют решающую роль, особое место занимает сфера управления. Под влиянием новых информационных технологий происходят коренные изменения в технологии управления (автоматизируются процессы обоснования и принятия решений, организация их выполнения), повышается квалификация и профессионализм специалистов, занятых управленческой деятельностью.

Сфера применения новых информационных технологий на базе персональных компьютеров и развитых средств коммуникации весьма обширна. Она включает различные аспекты - от обеспечения простейших функций служебной переписки до системного анализа и поддержки сложных задач принятия решений. Персональные компьютеры, лазерная и оптическая техника, средства массовой информации и различного вида коммуникации (включая спутниковую связь) позволяют учреждениям, предприятиям, фирмам, организациям, трудовым коллективам и отдельным специалистам получать в нужное время и в полном объеме необходимую информацию для реализации профессиональных, образовательных, культурных и тому подобных целей.

Объектом исследования являются информационные технологии на предприятии.

Предметом же исследования являются внедрение информационных технологий.

Цель курсовой работы – рассмотреть основные информационные технологии на предприятии.

Для решения поставленной цели необходимо решение следующих задач:

1. указать основные понятия информационных технологий и их классификация;

2. дать характеристику современным информационным технологиям;

3. указать стратегии использования современных информационных технологий в управленческой деятельности

4. дать характеристику предприятия ОАО «Модель» города Ханты-Мансийска;

5. сделать анализ информационного обеспечения ОАО «Модель» города Ханты-Мансийска.

Список литературы можно разделить на две части: на учебные пособия и на статьи в периодических изданиях. К учебным пособиям относятся работы по информационному обеспечению управления, в котором рассматриваются информационные технологии как одно из неотъемлемых составляющих эффективного информационного обеспечения управления. Отдельно можно выделить автора А.Д. Хомоненко (21), которая является самой современной на сегодняшний день по данной теме и содержит информацию об информационных технологиях. Основную разработку данная тема получила в периодических изданиях (13;14). Это статьи, посвященные общим вопросам автоматизации информационного обеспечения управления, а также основам совершенствования документационного обеспечения управления

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и литературы.

В первой главе «Основы организации информационных технологии» рассматриваются основные понятия и классификация информационных технологий.

Вторая глава «Новые информационные технологии на предприятии ОАО «Модель» города Ханты-Мансийска» посвящена проведению, внедрению анализа информационных технологий на предприятии ОАО «Модель».

В заключении даны основные выводы по теме исследования, в списке использованных источников и литературы представлено 22 источника.

Глава I. Основы организации информационных технологий

1.1 Понятие и классификация информационных технологий

Сам термин «информационная технология» базируется на понятии «технология», которое является достаточно устойчивым и появилось в научно-техническом обороте в связи с проблемами организации производства.

В одной из современных энциклопедий дается следующее определение данного понятия:

«Технология (от греч. techne – искусство, мастерство, умение) – совокупность методов обработки, изготовления изменения состояния, свойств, формы сырья, материала или полуфабриката, осуществляемых в процессе производства продукции; научная дисциплина, изучающая физические, химические, механические и другие закономерности, действующие в технологических процессах. Технологией называют также сами операции добычи, обработки, транспортировки, хранения, контроля, являющиеся частью общего производственного процесса».

Из трех возможных вариантов определение наиболее близок к информационным технологиям первый вариант.

В понятии «информационная технология» следует выделить три основных составляющих:

- объект воздействия (в приводимом определении – это сырье, материал, полуфабрикат, т.е. материальный ресурс);

- результат воздействия (изменение состояния, свойств, формы объекта воздействия);

- методы воздействия (обработка, изготовление, изменение – процессы, приводящие к искомому результату воздействия) (11, 322).

Расширяя перечень ресурсов, рассматриваемых в качестве объекта воздействия, мы получаем соответствующее расширение и состава технологий: если объектом воздействия является энергия, то мы получаем энергетические технологии (передача энергии, преобразование энергии и т.п.); финансовые ресурсы в качестве объекта воздействия обуславливают финансовые технологии (операции на рынке ценных бумаг, валютные операции, кредитование и т.п.); кадровые (людские ресурсы в качестве объекта воздействия порождают технологии обучения, совместной работы в рамках единых коллективов и т.п.

В этом отношении информация, рассматриваемая как ресурс, обуславливает возникновение информационной технологии. С учетом этого можно сформулировать следующее определение информационной технологии:

Информационная технология – это совокупность методов, производственных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с целью снижения трудоемкости процессов использования информационного ресурса, а также повышения их надежности и оперативности (21 С. 11-12).

Информационные технологии характеризуются следующими основными свойствами:

- предметом (объектом) обработки (процесса) являются данные;

- целью процесса является получение информации;

- средствами осуществления процесса являются программные, аппаратные и программно- аппаратные вычислительные комплексы;

- процессы обработки данных разделяются на операции в соответствии с предметной областью;

- выбор управляющих воздействий на процессы должен осуществляться лицами, принимающими решение;

- критериями оптимизации процесса являются своевременность доставки информации пользователю, ее надежность, достоверность, полнота.

Из всех видов технологий информационная технология сферы управления предъявляет самые высокие требования к «человеческому фактору», оказывая принципиальное влияние на квалификацию работника, содержание его труда, физическую умственную нагрузку, профессиональные перспективы и уровень социальных отношений.

С другой стороны информационная технология является наиболее важной составляющей процесса использования информационных ресурсов. К настоящему времени она прошла несколько эволюционных этапов, которые определялись главным образом развитием научно-технического прогресса. Как следствие, в ее названии произошли некоторые изменения за счет присоединении одного из синонимов: новая, компьютерная или современная (21 С.11-12).

Для информатизации общества и бизнеса необходим широкий спектр программно-аппаратных средств, в том числе вычислительной техники и средств связи. Различные технические средства обеспечивают прием и передачу трех основных видов информации (речь, печатный текст, графика) в статике и динамике с максимальным использованием трех чувств восприятия человека (слух, осязание, зрение). Напрямую с человеком связаны относительно громоздкие устройства, обеспечивающие согласование разнообразных человеко-машинных входных и выходных потоков информации (дисплеи, клавиатуры, «мыши», джойстики и иные манипуляторы и многое другое, включая электронные планшеты и табло). Технические средства связи обеспечивают передачу информации во внешней деловой среде. При этом в системе связи используются не только «чистые» устройства связи, но и информационно-коммуникационные компьютеры. На деловом предприятии в зависимости от масштаба и особенностей предпринимательства может использоваться от одного до нескольких тысяч компьютеров для хранения и обработки информации (22 С. 26-27).

Программные средства обеспечивают обработку данных и состоят из общего и прикладного программного обеспечения и программных документов, необходимых для эксплуатации этих программ. К общему программному обеспечению относят операционные системы, системы программирования и программы технического обслуживания, которые предоставляют сервис для эксплуатации компьютера, выявления ошибок при сбоях, восстановления испорченных программ и данных. Прикладное программное обеспечение определяет разнообразие информационных технологий и состоит из отдельных прикладных программ или пакетов, называемых приложениями. Ряд приложений могут применять все пользователи, а применение некоторых приложений требует определенного уровня квалификации проектировщика.

Разнообразие технических средств и операционных систем вынудили разработчиков ввести понятие платформы. Платформа определяет тип компьютера и операционной системы, на которых можно установить используемую информационную технологию. Практика показывает, что эволюция программно-аппаратного комплекса идет непрерывно по мере повышения квалификации и уровня знаний тех, кто реально использует эти средства. Модульность программно-аппаратных средств - ключ к эволюционному развитию систем. Международные организации и крупные фирмы в области информатики предлагают де-юре и де-факто стандарты на аппаратные и программные интерфейсы. (22 С. 26-27).

Интерфейс это технология общения с компьютером и взаимодействия частей компьютера. Иными словами, это сопряжение частей средств информатики [информации (данных), программ, аппаратуры], в котором все информационные, логические, физические и электрические параметры отвечают установленным стандартам. И именно через стандартизацию интерфейсов обеспечивается совместимость специалиста-функционера с компьютером, то есть через стандарты интерфейса специалист-функционер может выполнять с помощью компьютера определенные действия (определенную технологию) по превращению данных в информацию. Таким образом, информационно-командная среда представляет собой совокупность программного и информационного обеспечения и определенного стандарта интерфейса.

Предметом изучения данной дисциплины являются автоматизированные информационные технологии управления (АИТУ). В АИТУ поступает информация, которая перерабатывается, и полученные результаты также представляются в виде информации. При создании единой системы обработки информации проектировщик обязан стремиться обеспечить целостность системы, используя для этого специальные системообразующие компоненты. Свойство целостности состоит в создании новых функций, присущих системе, в формировании новых знаний. Преодоление организованной сложности (присущей любой системе) состоит в упрощении, оптимизациии многоуровневом и многоаспектном моделировании. При этом не следует забывать о свойстве целостности, так как каждый специалист-функционер создает свою аспектную модель (бухгалтер — одну, технолог - другую).

Под автоматизированной информационной технологией управления понимается система методов и способов сбора, накопления, хранения, поиска, обработки и защиты управленческой информации на основе применения развитого программного обеспечения, средств вычислительной техники и связи, а также способов, с помощью которых эта информация предоставляется пользователям (22, 26, 28).

Таким образом, информационная технология это совокупность методов и средств целенаправленного изменения каких-либо свойств информации. Информационная технология сферы управления предъявляет самые высокие требования к «человеческому фактору», оказывая принципиальное влияние на квалификацию работника. Информационная технология является важной составляющей процесса использования информационных ресурсов.

Классификация автоматизированных информационных технологий управления

Автоматизированные информационные технологии по способу реализации в автоматизированной информационной системе делятся на традиционные и новые. Традиционные АИТУ существовали в условиях централизованной обработки данных и до массового использования персональных компьютеров были ориентированы главным образом на снижение трудоемкости процессов формирования регулярной отчетности. Новые информационные технологии связаны с информационным обеспечением процесса управления в режиме реального времени.

Новая информационная технология — это технология, которая основывается на применении компьютеров, активном участии пользователей (непрофессионалов в области программирования) в информационном процессе, высоком уровне дружественного пользовательского интерфейса, широком применении пакетов прикладных программ общего и проблемного направления, использовании режима реального времени и доступа пользователя к удаленным базам данных и программам благодаря вычислительным сетям ЭВМ (22, 28).

По степени охвата задач управления автоматизированные информационные технологии подразделяются на следующие группы:

• электронная обработка данных;

• автоматизация функций управления;

• поддержка принятия решений;

• электронный офис;

• экспертная поддержка.

По классу реализуемых технологических операций АИТУ можно разделить на:

• системы с текстовым редактором;

• системы с табличным процессором;

• системы управления базами данных;

• системы с графическими объектами;

• мультимедийные системы;

• гипертекстовые системы.

По типу пользовательского интерфейса автоматизированные информационные технологии делятся на:

• пакетные (централизованная обработка);

• диалоговые;

• сетевые (многопользовательские).

По способу построения сети АИТУ можно разделить на:

• локальные;

• многоуровневые;

• распределенные.

По обслуживаемым предметным областям автоматизированные информационные технологии подразделяются на технологии:

• бухгалтерского учета;

• банковской деятельности;

• налоговой деятельности;

• страховой деятельности и т. д.

Во многоуровневых и распределенных АИТУ одинаково успешно могут быть решены как проблемы оперативной работы с информацией, так и проблемы анализа экономических ситуаций при выработке и принятии управленческих решений. Потребность в аналитической работе при переходе к рынку, в условиях образования новых организационных структур, функционирующих на основе различных форм собственности, неизмеримо возрастает. Эта задача решается путем совершенствования интегрированной обработки информации, когда новая информационная технология начинает включать в работу базы знаний (22, 28, 31).

В связи с бурным развитием телекоммуникационного сервиса и возможностью доступа к удаленным информационным ресурсам всех стран и континентов произошло смещение акцентов в формулировании критериев эффективности автоматизированных систем и технологий. Если в условиях административно-командной системы основной упор делался на выявление затрат на машинную обработку информации, то в настоящее время актуальны прежде всего:

• оперативное принятие решений;

• степень адекватности аналитических данных реальным процессам;

• возможность использования экономико-математических методов и моделей для анализа конкретных финансово-производственных ситуаций.

Такая постановка вопросов привносит в практику предпринимательства и хозяйствования научно-исследовательский аспект, требует новых научно-обоснованных решений, подходов и квалифицированных кадров.

Зарубежные специалисты выделяют пять основных тенденций развития информационных технологий управления:

• к изменению характеристик информационного продукта, который все больше превращается в гибрид между результатом расчетно-аналитической работы и специфической услугой, предоставляемойиндивидуальному пользователю персонального компьютера;

• к параллельному взаимодействию логических АИТУ, совмещению всех типов информации (текста, графики, цифр, звуков) с ориентацией на одновременное восприятие человеком посредством органов чувств;

• к ликвидации всех промежуточных звеньев на пути от источника информации к ее потребителю (например, становится возможным непосредственное общение автора и читателя, продавца и покупателя, певца и слушателя, ученых между собой, преподавателя и обучающегося, специалистов через систему видеоконференций, электронную почту и т. п.);

• к глобализации информационных технологий в результате использования спутниковой связи и всемирной сети Internet, благодаря чему люди смогут общаться между собой и с общей базой данных, находясь в любой точке планеты (ведущая тенденция);

• к конвергенции, рассматриваемой как последняя черта современного процесса развития АИТУ, которая заключается в стирании различий между сферами материального производства и информационного бизнеса, в максимальной диверсификации деятельности фирм, взаимопроникновении различных отраслей промышленности, финансового сектора и сферы услуг (22, 32).

Таким образом, новые информационные технологии связаны с информационным обеспечением процесса управления в режиме реального времени. Новая информационная технология - это технология, которая основывается на применении компьютеров, активном участии пользователей в информационном процессе, высоком уровне дружественного пользовательского интерфейса, широком применении пакетов прикладных программ общего и проблемного направления, использовании режима реального времени и доступа пользователя к удаленным базам данных и программам благодаря вычислительным сетям ЭВМ. Автоматизированные информационные технологии классифицируются: по степени охвата задач управления; по классу реализуемых технологических операций АИТУ; по типу пользовательского интерфейса; по способу построения сети АИТУ; по обслуживаемым предметным областям.

1.2 Характеристика современных информационных технологий и стратегии их использования

«Информационное обеспечение управления» - многогранное понятие. Под термином «информационное обеспечение» понимается, во-первых, органически взаимосвязанная совокупность элементов, взаимодействие которых организовано определенным образом в единую технологию, реализующую правила и методологические принципы эффективного преобразования информации в соответствии с потребностями управления. Во-вторых, это сведения, знания, предоставляемые потребителю в ходе работ по удовлетворению его информационных потребностей, и соответствующим образом обработанная информация. В-третьих, это одна из составляющих современных автоматизированных систем, рассматриваемая наряду с техническим, программным и иными видами обеспечения. Кроме того, это сложный динамичный комплексный процесс, обеспечивающий удовлетворение информационных потребностей управленцев и выполняющий функции рационализации деятельности аппарата управлении, т.е. процесс предоставления информации отдельным лицам или группам – информационными потребностями.

Таким образом, смысл информационного обеспечения заключается в органическом соединении научных знаний, научной методологии и методики с новейшими техническими средствами во всех проявлениях информационной работы (13, 25).

В автоматических системах информационный процесс может быть реализован без участия человека. Однако в автоматизированных системах обязательным соисполнителем информационного процесса является человек.

Информационная технология представляет собой систему методов и средств реализации информационных процессов, а также способов использования этих средств. Так, например, современная информационная технология, ориентированная на процесс сжатия информации, предлагает:

· систему различных методов решения этой задачи (методы необратимого сжатия, которые чаще всего применяются к звуку или к изображению, или большое количество методов обратимого сжатия, используемого для сжатия текстов, и конкретизирующихся в виде статистических или словарных методов);

· современные программы-архиваторы, реализующие тот или иной метод сжатия (например, WinZip и WinRar, реализующие статистические методы сжатия);

· способы работы с программами-архиваторами, предлагающие удобный интерфейс, множество сервисных функций.

Информационная технология должна быть ориентирована на снижение трудоемкости процессов использования информационного ресурса, а также повышение их надежности и оперативности. В организационных системах применяют автоматизированные информационные технологии, то есть человеко-машинные технологии. Из всех видов человеко-машинных технологий информационные технологии сферы управления предъявляет самые высокие требования к «человеческому фактору», оказывая принципиальное влияние на квалификацию работника, содержание его труда, физическую и умственную нагрузку, профессиональные перспективы и уровень социальных отношений (13, 26, 27).

Информационные технологии многочисленны и многообразны. В литературе можно встретить различные типологические признаки, позволяющие упорядочить это множество. Среди них: по обслуживаемым предметным областям (бухгалтерский учет, банковская, налоговая, страховая деятельность и др.), по степени охвата задач управления (экспертная поддержка, поддержка принятия решений, электронная обработка данных и др.), по ориентации на вид обрабатываемой информации (текстовая, графическая, мультимедийная и др.) и другие. Наиболее распространенной является типология информационных технологий в соответствии с различием информационных процессов. При этом различают следующие типы технологий:

· сбора информации;

· передачи информации;

· накопление информации;

· обработки информации;

· хранение информации;

· представления информации; использования информации.

Описание каждого типа информационной технологии базируется на более широкой и детальной системе анализа их характеристик.

Конкретная информационная технология для своей реализации предполагает наличие:

· комплекса соответствующих технических средств, реализующих сам информационный процесс;

· системы средств управления техническим комплексом (для вычислительной техники это программные средства);

· организационно-методического обеспечения, увязывающего реализацию всех действий технических средств и персонала в единый технологический процесс в соответствии с назначением конкретного информационного процесса в рамках обеспечения определенной функции управленческой деятельности.

Таким образом, управленческая деятельность основана на реализации всех перечисленных видов информационных технологий в соответствии с последовательностью и содержанием отдельных этапов процесса принятия решений. Поэтому современные информационные технологии обеспечения управленческой деятельности основаны на комплексном использовании различных видов информационных процессов на базе единого технического комплекса, основой которого являются средства компьютерной техники (13 С. 26-27).

Стратегии использования современных информационных технологий в управленческой деятельности

Существует два подхода к совершенствован6ию документационного обеспечения управленческой деятельности на основе современных информационных технологий:

1. совершенствование выполнение отдельных видов работ путем применения универсальных информационных технологий. Такой подход проще в реализации. Он может быть реализован как на конкретном компьютере, так и рамках локальной сети. Он ориентируется на существующую структуру предприятия, связан с минимальной степенью риска, дает возможность сразу оценить эффект внедрения новых информационных технологий. Он оправдан в малых и средних по размеру организациях, фирмах, при отсутствии возможности и необходимости комплексного подхода к решению проблемы, а также в фирмах, где специфика основной деятельности и ее делопроизводство не дают возможности эффективно использовать типовые решения. Нестабильность ситуации в обществе заставляет малые и средние организации «жить сегодняшним днем» и выбирать именно эту стратегию использования современных информационных технологий в своей системе управления;

2. комплексное внедрение информационных технологий во все сферы документационного обеспечения управления. Этот подход позволяет создать единое информационное пространство в организации. Для его реализации используют специализированные комплексные информационные технологии. Он является наиболее эффективным способом решения проблемы в целом, однако требует наличия больших ресурсов (финансовых, людских и прочих), модернизации организационной структуры организации, продолжительного временного периода реализации. Такая стратегия характерна для крупных организаций. Такая стратегия характерна для крупных организаций.

Таким образом, каждая организация, учреждение, фирма проходит свой собственный путь с целью совершенствования документационного обеспечения управления на базе внедрения новых информационных технологий. Для мелких и средних предприятий целесообразен первый подход. Он является в настоящее время наиболее распространенным. В крупных организациях с устойчивыми бизнес-процессами эффективнее комплексное внедрение информационных технологий (13 С. 25-26).

Глава II. Новые информационные технологии на предприятии ОАО «Модель» города Ханты-Мансийска

2.1 Характеристика предприятия ОАО «Модель»

Открытое акционерное общество ОАО «Модель» возникла в 1979 году в городе Ханты-Мансийске. Акционерная форма хозяйствования обеспечивает уникальную форму реализации коллективной собственности, объединяя на единой правовой основе всех участников и создавая заинтересованность в конечных результатах работы. ОАО «Модель» выпускает широкий ассортимент тканей: сорочечные, межсезонные, декоративные, портьерные, мебельные, автомобильные, декоративный велюр. В соответствии с выпускаемым ассортиментом перерабатываются вискозное волокно, полиэфирные и капроновые нити, вискозная смесовая и нитроновая пряжа, лавсановое, вискозное и полипропиленовое волокно. На заседаниях совета директоров рассматриваются вопросы об определении приоритетных направлений деятельности общества. К нормативно-правовым документам общества относятся: Федеральный закон «Об акционерных обществах», устав ОАО «Модель», реестр акционеров ОАО «Модель».

Процесс реорганизации и перехода в более совершенную форму хозяйствования требует четкого документационного обеспечения. Документирование деятельности акционерных обществ в условиях конкурсного производства приобретает особое значение. В условиях конкурсного производства ответственность за организацию документирования и работу с документами возлагается на конкурсного управляющего. Состав документационной базы определяется компетенцией ОАО «Модель», кругом управленческих функций, порядком разрешения вопросов. Основное отличие документирования в условиях конкурсного производства состоит в том, что документы в ОАО «Модель» приобретают юридическую силу только после подписания или утверждения конкурсным управляющим.

2.2 Использование информационных технологий в бухгалтерии ОАО «Модель»

Важнейшей функцией бухгалтерии ОАО «Модель» является учет товароматериальных и денежных средств. От налаженной, четкой работы бухгалтерии зависит работа всего предприятия. Основным видом бухгалтерских работ на таких предприятиях является оформление документов при поступлении товароматериальных ценностей на предприятие, товарообороте внутри предприятия, отпуске готового продукта заказчикам, движении денежных средств.

К этим документам относятся:

- договор;

- приходная накладная;

- расходная накладная;

- заборный лист;

- требование-накладная и др.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон "О бухгалтерском учете", положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы представлены в виде следующей системы:

1-й уровень - законодательный: Закон "О бухгалтерском учете" и другие законы;

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности;

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств;

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия.

Бухгалтеры должны знать вышеперечисленные нормативные документы, чтобы осуществлять четкий контроль движения товароматериальных ценностей, вести правильно бухгалтерскую документацию и правильно оформлять налоговые документы. Особенно важно соблюдение правил ведения бухгалтерской отчетности при автоматизации работы бухгалтера по оформлению бухгалтерских документов. Важно, чтобы автоматизированное рабочее место (АРМ) не только ускоряло процесс составления документов, но и помогало бухгалтеру правильно оформлять документацию.

Учетная документация — пока основной носитель экономической информации на предприятиях общественного питания. От того, каков объем информации, насколько формы документов соответствуют требованиям последующей обработки, во многом зависит уровень организации всей учетной работы. Формы документов, используемых для отражения операций по товарообороту и выполнению производственной программы, организация рационального документооборота в значительной мере влияют на достоверность учетных данных, возможность установления ответственности отдельных должностных лиц за исполнение каждой операции. Все это позволяет осуществлять как предварительный и текущий, так и последующий контроль деятельности предприятия, полностью и своевременно отражать совершаемые операции.

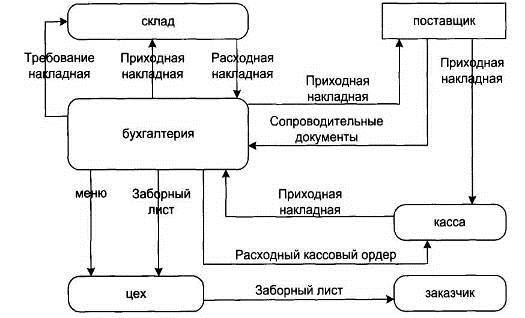

Анализ движения документов бухгалтерии ОАО «Модель» можно изобразить схемой (Приложение 1).

Основными для предприятия являются операции, касающиеся производства и реализации материалов. Контроль товаров, изготовления и реализации продукции базируется на первичной документации. Исследование ее состояния на предприятиях показывает, что эта документация и статистическая отчетность далеко не всегда соответствуют требованиям сегодняшнего дня. Разнообразные по форме, но одинаковые по содержанию документы, предусматривающие учет товарооборота и операций на производстве, не приспособлены во многих случаях к механизированной обработке. Это снижает эффективность применения техники, отрицательно сказывается на контрольно-аналитических функциях учета, затрудняет документооборот.

Недостаточное внимание уделяется унификации и стандартизации первичных документов. Наиболее распространенные их виды, например счет-фактура, накладная, не унифицированы. Каждый поставщик, как правило, применяет свои формы таких документов, не учитывая то, как они будут использованы в дальнейшем. В большинстве случаев первичная документация заполняется вручную.

Еще одним отрицательным моментом бухгалтерского учета товарооборота и процессов производства на предприятиях является его недостаточная оперативность. Для ее устранения необходимо автоматизировать работу бухгалтера, но для этого на начальном этапе надо привести однородные документы к определенной форме.

Внедрение средств автоматизации для работы главного бухгалтера позволит сократить затраты времени на обработку, создание, исправление бухгалтерской документации, что, в свою очередь, должно привести к улучшению качества документационного обеспечения работы бухгалтерии.

Автоматизированная система бухгалтерия предприятия предназначена для составления и оформления документации при поступлении материалов; документов, подтверждающих товарооборот и отпуск готовой продукции; регистрации документов, хранения данных, имеющих наибольшее значение для предприятия, хранения документов на машинном носителе.

Предлагаемая база данных системы управления документооборота (СУД) состоит из двух частей:

- внемашинной;

- внутримашинной.

Внемашинная БД необходима для организации работы и поддерживания фондов информации, не хранящейся на машинном носителе, но необходимой для работы данной системы. Внемашинная БД находится в постоянном взаимодействии с автоматизированными функциями СУД. При описании внемашинной БД задается последовательность процедур по маршруту движения документа или группы документов по передаче их на АРМ СУД для использования в процессе управления. Внемашинную БД составляют самые различные документы, которые подлежат обязательной регистрации во внутримашинной БД. К таким документам относятся: счета-фактуры, сертификаты качества, справки, т. е. сопроводительная документация, подтверждающая качество сырья. Документы, формируемые системой, также должны распечатываться в нужном количестве экземпляров и передаваться исполнителям. Внемашинная БД содержит нормативные документы, регламентирующие деятельность бухгалтерии предприятия. Организацией внемашинной БД занимается бухгалтер. Бухгалтер обязан должным образом хранить документы на бумажных носителях, распечатывать необходимые документы и передавать эти документы исполнителям.

Внутримашинная БД создается и поддерживается с помощью компьютерных СУБД и представляет собой совокупность специальным способом структурированных и форматированных файлов данных, хранящихся на машинных носителях информации. Одной из наиболее распространенных для управления БД на уровне малого предприятия является СУБД Access для Windows. Данные из этой системы с помощью стандартных средств Access легко передаются в другие программы, входящие в состав MS Office: Word, Excel, что обеспечивает возможность передачи данных в другие информационные системы. Внутримашинная БД Бухгалтерии предприятия, mdb" разработана средствами Access 2000. Поддержанием работы БД занимается администратор базы данных (АБД). Работа АБД заключается в создании самой БД и технологическом контроле, необходимом для осуществления решений главного бухгалтера, который принимает решение о том, какие данные хранить в БД. Конечным пользователем БД является главный бухгалтер, который работает с БД непосредственно через рабочую станцию. На должность АБД необходимо принять программиста.

Внутримашинная информационная база располагается на жестком диске компьютера, а резервные копии — на жестком диске или гибких дисках.

При создании и функционировании внутримашинной БД общие ограничения целостности контролируются средствами СУБД MS Access, в системе присутствуют частные ограничения целостности, с помощью которых осуществляется контроль некоторых параметров. Система обеспечивает контроль следующих параметров:

- поставка не должна быть меньше 10 кг;

- дата для приходной накладной может вводиться только текущая;

- дата для расходной накладной может вводиться только текущая.

База данных бухгалтерии предприятия включает в себя следующие объекты:

- главную кнопочную форму, которая позволяет работать с формами, отчетами и осуществлять выход из приложения;

- таблицы, которые предназначены для хранения записей;

- формы, предназначенные для внесения новых записей в таблицы;

- запросы, предназначенные для объединения данных из таблиц;

- отчеты, которые предназначены для просмотра и вывода оформленных документов на печать (Приложение 1).

С ее помощью пользователь может работать либо с формами, либо с отчетами. Если необходимо внести какие-либо данные, надо щелкнуть по кнопке "Работа с формами", после чего появятся названия форм, из которых пользователь должен выбрать нужную ему в данный момент форму (Приложение 2).

Для того чтобы внести новые данные в таблицу "приходная накладная", надо открыть форму "Приходная накладная 1" и заполнить все поля, при этом приходной накладной присваивается бухгалтером на основе существующей нумерации, Форма имеет поле "№ патента", это необходимо, чтобы сделать ссылку на поставщика, так как каждая приходная накладная оформляется на каждую конкретную поставку этого поставщика. Это поле представляет собой поле со списком с номерами всех патентов и соответствующими этим номерам названиями поставщиков.

Для того чтобы составить документ "Приходная накладная, надо открыть кнопочную форму "Приходная накладная". Поля № склада и № сырья представляют собой поля со списком с соответствующими этим номерам наименованиями сырья. Номер приходной накладной также представляет собой поле со списком. В этом списке указаны номера приходных накладных и даты, в которые эти накладные были составлены? Дата соответствующего номера должна совпадать с датой, указанной в поле "дата приходной накладной".

Для того чтобы оформить документ "Расходная накладная", заполняем все поля формы "Расходная накладная". Поля № сырья и № склада представляют собой поля со списком. В этом списке указаны номера и соответствующие этим номерам наименования. Поле № требования-накладной также для удобства пользователя представлено полем со списком. В списке указаны номера всех составленных требований-накладных и даты, соответствующие дням составления накладных.

Для того чтобы оформить документ "Требование-накладная", нужно заполнить все поля формы "Требование-накладная". Чтобы помочь пользователю правильно указать номер требования-накладной, это поле оформлено полем со списком. В список входят номер требований и даты, когда были созданы эти требования. Если подвести курсор к этому полю, то появится подсказка "Введите N;: требования-накладной, дата которого соответствует дате, указанной в поле дата требования-накладной". Также для удобства пользователя поля № сырья, код цеха представлены в форме полей со списком с номерами и соответствующие этим номерам наименованиями сырья и цехами.

Для того чтобы составить новый договор, нужно заполнить форму "Договор". При этом поле № заказчика представлено полем со списком с номерами заказчиков и соответствующим этим номерам названиями заказчиков.

Чтобы оформить документ "Заборный лист", нужно заполнить форму "Заборный лист". Поле № договора представляет собой поле со списком с номерами договора и указанием в этом договоре даты поставки. При заполнении этого поля появляется подсказка "Введите № договора, дата поставки которого совпадает с датой заборного листа". Поле № готового продукта также представлено полем со списком. В список для удобства пользователя внесены все номера готового продукта и соответствующие этим номерам названия готового продукта.

После внесения данных в форму пользователь может просмотреть и, если необходимо, распечатать нужный документ. Для этого в главной кнопочной форме нужно выбрать кнопку "Работа с отчетами".

Таким образом, внедрение автоматизированной системы на предприятии «Модель» поможет выполнять наиболее трудоемкие и требующие повышенного внимания операции с минимальными усилиями, повлечет за собой увеличение оперативности обработки и получения информации, рост производительности труда. Теперь для оформления документации бухгалтеру потребуется несколько минут, тогда как раньше на это уходили часы и дни. Автоматизированная система гарантирует сохранность и защиту данных от несанкционированного доступа.

Заключение

Итак, подводя итоги в курсовой работе нужно отметить, что информационная технология это совокупность методов и средств целенаправленного изменения каких-либо свойств информации. Информационная технология сферы управления предъявляет самые высокие требования к «человеческому фактору», оказывая принципиальное влияние на квалификацию работника. Информационная технология является важной составляющей процесса использования информационных ресурсов.

Автоматизированная информационная технология управления - система методов и способов сбора, накопления, хранения, поиска, обработки и защиты управленческой информации на основе применения развитого программного обеспечения, средств вычислительной техники и связи, а также способов, с помощью которых эта информация предоставляется пользователям.

Новые информационные технологии связаны с информационным обеспечением процесса управления в режиме реального времени. Новая информационная технология - это технология, которая основывается на применении компьютеров, активном участии пользователей в информационном процессе, высоком уровне дружественного пользовательского интерфейса, широком применении пакетов прикладных программ общего и проблемного направления, использовании режима реального времени и доступа пользователя к удаленным базам данных и программам благодаря вычислительным сетям ЭВМ. Автоматизированные информационные технологии классифицируются: по степени охвата задач управления; по классу реализуемых технологических операций АИТУ; по типу пользовательского интерфейса; по способу построения сети АИТУ; по обслуживаемым предметным областям.

Информационное обеспечение управления – это сложный динамичный комплексный процесс, обеспечивающий удовлетворение информационных потребностей управленцев и выполняющий функции рационализации деятельности аппарата управлении, то есть процесс предоставления информации отдельным лицам или группам – информационными потребностями. Смысл информационного обеспечения заключается в органическом соединении научных знаний, научной методологии и методики с новейшими техническими средствами во всех проявлениях информационной работы.

Современные информационные технологии обеспечения управленческой деятельности основаны на комплексном использовании различных видов информационных процессов на базе единого технического комплекса, основой которого являются средства компьютерной техники.

Существует два подхода к совершенствован6ию документационного обеспечения управленческой деятельности на основе современных информационных технологий:

1. совершенствование выполнение отдельных видов работ путем применения универсальных информационных технологий.

2. комплексное внедрение информационных технологий во все сферы документационного обеспечения управления.

Каждая организация, учреждение, фирма проходит свой собственный путь с целью совершенствования документационного обеспечения управления на базе внедрения новых информационных технологий. Для мелких и средних предприятий целесообразен первый подход. Он является в настоящее время наиболее распространенным. В крупных организациях с устойчивыми бизнес-процессами эффективнее комплексное внедрение информационных технологий

Акционерная форма хозяйствования обеспечивает уникальную форму реализации коллективной собственности, объединяя на единой правовой основе всех участников и создавая заинтересованность в конечных результатах работы. ОАО «Модель» выпускает широкий ассортимент тканей: сорочечные, межсезонные, декоративные, портьерные, мебельные, автомобильные, декоративный велюр.

Важнейшей функцией бухгалтерии ОАО «Модель» является учет товароматериальных и денежных средств. От налаженной, четкой работы бухгалтерии зависит работа всего предприятия.

Внедрение автоматизированной системы 1С:Предприятие на предприятии «Модель» поможет выполнять наиболее трудоемкие и требующие повышенного внимания операции с минимальными усилиями, повлечет за собой увеличение оперативности обработки и получения информации, рост производительности труда. Теперь для оформления документации бухгалтеру потребуется несколько минут, тогда как раньше на это уходили часы и дни. Автоматизированная система гарантирует сохранность и защиту данных от несанкционированного доступа.

Список использованных источников и литературы

1. Багриновский, К.А. Новые информационные технологии / К.А. Багриновский, Е.Ю. Хрусталев. – М.: ЭКО, 1996. – 229 с.

2. Баронов, В.В. Информационные технологии и управление предприятием / В.В. Баронов, Г.Н., Калянов, Ю.Н. Попов и др. – М.: Компания Айти, 2004. – 328 с.

3. Ватолина М.В. Организация работы с документами / Серия «Высшее образование». – Ростов н/Д: Феникс, 2004. – 320 с.

4. Вендров, А.М. Проектирование программного обеспечения экономических информационных систем / А.М. Вендров. – М., 2000. – 125 с.

5. Гохберг, Г.С. Информационные технологии: учеб. для сред. проф. образ. / Г.С. Гохберг, А.В. Зафиевский, А.А. Короткин. – М.: Издательский центр «Академия», 2004. – 208 с.

6. Демушкин, А.С. Новая терминология в информационных технологиях / А.С. Демушкин // Делопроизводство. 2. – 2001. – C. 41-48.

7. Зайцев, Н.Г. Принципы информационного обеспечения в системах переработки информации и управления / Н.Г. Зайцев. – Киев, 1976. – 182 с.

8. Захарова, И.Г. Информационные технологии в образовании: учеб. пособие для студ. высш. учеб. зав. / И.Г. Захарова. - 3-е издание стер. – М.: Издательский центр «Академия», 2007. – 192 с.

9. Ибрагимов, И.М. Информационные технологии и средства дистанционного обучения: учеб. пособие для студ. высш. учеб. зав. / И.М. Ибрагимов; под ред. А.Н. Ковшова. – М.:. Издательский центр «Академия», 2005. – 336 с.

10. Кромберг, А.И. Информационное обеспечение управленческой деятельности / А. И. Кромберг // Нар.образ. – 1999. – 65 с.

11. Кудряев, В.А. Организация работы с документами: учеб. / под ред. проф. В.А. Кудряева. - М.: ИНФА-М, 2002. – 592 с.

12. Макарова, Н.В. Информатика: учеб. / Н.В. Макарова, Л.А. Матвеева, В.Л. Пройдо. – М.: Финансы и статистика, 1997. – 383 с.

13. Максимович, Г.Ю., Берестова, В.И Автоматизация информационного обеспечения управления // Секретарское дело. – 2003. - №11. – С. 25-27

14. Максимович, Г.Ю., Берестова, В.И. Современные универсальные информационные технологии – основа совершенствования документационного обеспечения управления // Секретарское дело. - 2005. - №2 – С. 23-27.

15. Могилев, А.В. Информатика: учеб. пособие для студ. высш. пед. учеб. заведений / А.В. Могилев, Е.К. Хеннер, Н.И. Пак; под ред. А.В. Могилева. – М.: Изд. Центр «Академия», 2006. – 336 с.

16. Пшенко А.В. Делопроизводство: документационное обеспечение работы офиса: учеб. пособие для студ. учр. сред. проф. образ. / А.В. Пшенко. – М.: Мастерство, 2000. – 176 с.

17. Семенов, М.И. Информатизированные информационные технологии в экономике: учеб. / М. И. Семенов, И.Т. Трубилин, В.И. Лойко, Г.П. Барановская; под общ. ред. И.Т. Трубилина. – М.: Финансы и статистика, 2000. – 416 с.

18. Симонович, С.В. Информатика. Базовый курс / под ред. С.В. Симоновича. – 2-е изд. – СПб.: Питер, 2003. – 640 с.

19. Титоренко, Г.А. Автоматизированные информационные технологии в экономике: учеб. / под ред. Г.А. Титоренко. – М.: Юнити, 2006. – 399 с.

20. Титоренко, Г.А. Информационные технологии управления: уч. пособие для вузов / под ред. Г. А. Титоренко. – 2-е изд., доп. – М.: Юнита-Дана, 2005. – 439 с.

21. Хомоненко А.Д. Основы современных компьютерных технологий: учеб. / под ред. проф. А.Д. Хомоненко. СПб: КОРОНА принт, 2005. – 672 с.

22. Черкасова, Ю.М. Информационные технологии управления: учеб. пособие / под ред. Ю.М. Черкасова. М.: ИНФА-М, 2001. – 216 с.

Приложение

Схема потоков данных бухгалтерии ОАО «Модель»