Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Экономическая оценка проекта строительства нового электросталеплавильного цеха ОАО"ММК"

Курсовая работа: Экономическая оценка проекта строительства нового электросталеплавильного цеха ОАО"ММК"

Содержание

1. Анализ технико-экономических показателей и обоснование социально- экономической целесообразности принятых в проекте решений

1.1 Оценка рынка сбыта продукции

1.2 Характеристика организации

1.3 Расчет заработной платы

1.4 Производственная программа

1.5 Расчет себестоимости продукции

1.6 Расчет прибыли проекта

1.7 Смета капитальных затрат

2. Источники инвестиций

2.1 Расчёт показателей финансовой оценки проекта

2.2 Расчёт чистой текущей стоимости и срока окупаемости проекта

2.3 Анализ технико-экономических показателей проекта

1. Анализ технико-экономических показателей и обоснование социально- экономической целесообразности принятых в проекте решений

1.1 Оценка рынка сбыта продукции

Рынок проката черного металла в Российской Федерации уже сложился. ОАО "ММК" входит в тройку ведущих производителей металлопроката, его главными конкурентами являются АО "Северсталь" (Череповецкий МК) и НЛМК.

Отгрузка готового металлопроката на экспорт обусловливает увеличение затрат на производство и реализацию продукции, что объективно влечет за собой увеличение цены на металлопрокат и на внутреннем рынке.

Увеличение затрат вследствие экспорта металлопродукции ЧерМК и НЛМК покрывают за счет увеличения цен на внутреннем рынке, в конечном итоге за счет Российских потребителей. Поэтому реализация продукции ОАО "ММК" на внутреннем рынке по более низким ценам, чем у основных конкурентов позволяет привлечь новых покупателей, что создает предпосылки для стабилизации финансового положения предприятия.

Сбыт продукции ОАО "ММК" осуществляет через оптовые базы, дилерские конторы и представительства. При этом предусматривается следующие -формы расчетов:

- аккредитив;

- через платежные требования;

- товарным векселем ОАО "ММК" (со скидкой 7 %);

- банковским векселем (со скидкой 17...18 %);

- с предоплатой.

Ценовая политика ОАО "ММК" строится на маркетинговых исследованиях производства и сбыта товаров, анализа потребителей, их поведения относительно качества и цены товара, товарного ассортимента, исследования производственного потенциала и ценовой политики конкурентов. Маркетинговая политика ОАО "ММК" направлена на максимальный охват рынка и получение максимальной прибыли. При этом главные усилия сосредотачиваются на снижение производственных издержек обращения.

Номенклатура выпускаемой продукции на ОАО "ММК" значительно шире, чем на ЧерМК, что позволяет привлечь потребителей. ОАО "ММК" является наиболее выгодным поставщиком металлопродукции по предоплате, так как в этом случае цена металлопродукции превышает ее себестоимость лишь на 5 % без учета НДС.

Наличие более дешевой сырьевой базы у конкурентов ОАО "ММК" позволяет им уменьшить производственные затраты, не прибегая к специальным мероприятиям маркетинговой задачей ОАО "ММК" является организация новых форм поставок, а также изысками возможности поставок более дешевых и качественных материалов.

Наблюдаемое сезонное колебание спроса на продукцию необходимо выравнивать за счет сезонных скидок и надбавок. Основными региональными потребителями продукции ОАО "ММК" являются предприятия Уральского, Поволжского, Западно-Сибирского, Северо-Кавказского, Восточно-Сибирского, Дальневосточного, Центрально-Черноземного и Западного экономических районов.

Действующие цены по предоплате выгодны покупателям, поэтому необходимо наращивать производство продукции ОАО "ММК" в рамках увеличения спроса. Последовательное выполнение программ поставок с увеличением производство позволит и в дальнейшем удерживать цены на более низком уровне, чем у конкурентов.

В данном курсовом проекте предлагается строительство нового минизавода за рубежом, что позволит уменьшить затраты на экспорт продукции и как следствие цена на нее будет ниже, это позволит найти новые рынки сбыта.

1.2 Характеристика организации

Магнитогорский металлургический комбинат является акционерным обществом открытого типа. Акционерным обществом признается общество, установленный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и не несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Высшим органом управления ОАО являются общее собрание акционеров. Исполнительный орган - Генеральный директор, который осуществляет текущее руководство деятельностью организации, отчитывается перед советом директоров и общим собранием акционеров. В руководстве ОАО "ММК" находится компетентные специалисты, имеющие большой опыт работы. Данные специалисты обеспечивают стабильную работу предприятия.

Численность трудящихся в электросталеплавильном цехе определенна по отдельным технологическим процессом, операциям и службам, исходя из необходимости обслуживания запроектированного оборудования с учетом действующих норм и нормативов.

Списочная численность рабочих и сметного персонала рассчитана исходя из явочной численности и коэффициента списочного состава, учитываемых режим работы рабочего места, профессию работающего и условия труда, продолжительность основного и дополнительного отпусков и др. Ремонтный персонал электросталеплавильного цеха не учтен, так как в соответствии с политикой проводимой на ОАО "ММК", он выделен в сервисную службу.

Штатное расписание рабочих по ЭСПЦ представлено в таблице 1.

Таблица 1– Штатное расписание рабочих проектируемого ЭСПЦ

| Наименование отделений, участков, профессий, рабочих мест | Число рабочих |

| 1 | 2 |

| 1. Отделение подготовки шихты | |

| Скрапной пролет | |

| Бригадир шихтового двора | 4 |

| Шихтовщик | 5 |

| Оператор загрузки ДСП | 3 |

| Машинист | 12 |

| Оператор вспомогательного агрегата | 3 |

| Подручные | 4 |

| Участок уборки шлака | 7 |

| Тракт подачи сыпучих и ферросплавов | 10 |

| 2. ЭСПО | |

| Сталевар печи | 4 |

| Подручный сталевара (первый) | 4 |

| Подручный сталевара (второй) | 4 |

| Подручный сталевара (третий) | 4 |

| Машинист дистрибутора | 4 |

| Подручный сталевара (торкретирование, МЗПП) | 5 |

| Подручный сталевара (подг. ФС) | 5 |

| Машинист крана металлургического производства (г/п 180+63/20т) | 9 |

| Машинист крана металлургического производства (г/п 63/20т) | 5 |

| Машинист-транспортировщик горячего металла (сталевоза) | 4 |

| Машинист-транспортировщик горячего металла (шлаковоз) | 4 |

| Электрогазосварщик | 4 |

| Итого по электросталеплавильному отделению | 56 |

| 3. Участок ремонта и подготовки с/р ковшей | |

| Итого по ковшевому отделению | 77 |

| 4. Отделение непрерывной разливки стали | |

| Итого по ОНРС | 84 |

| 5. Отделение ковшевой обработки стали | |

| Итого по отделению ковшевой обработки стали | 23 |

| Итого технологического персонала | 288 |

| 6. Механслужба | 35 |

| 7. Энергослужба | 41 |

| 8. электрослужба | 38 |

| 9. Служба автоматизации и КИП | 23 |

| 10. Служба газоочистных сооружений | 21 |

| 11. Общецеховой персонал | 18 |

| Всего рабочих по цеху | 464 |

1.3 Расчет заработной платы

Расчет оплаты труда отдельных работников цеха представлен в таблице 2. Для расчета принимаем график работы непрерывный круглосуточный трехсменный четырехбригадный с работой в праздничные дни. Система оплаты труда сдельно-премиальная. Расчетное выполнение норм выработки 100%. Производственная премия 60%. Расчет фонда оплаты труда ведется по методике, представленной в работе [3].

Величина фонда рабочего времени рассчитывается и записывается в строку 9 таблицы 2.

![]()

В строке 9.1 записывается продолжительность работы в праздничные дни

![]()

В свою очередь, величину переработки по графику вносим в строку 9.2 таблицы 2.

Продолжительность работы в ночное время заносим в строку 9.3

![]() (4)

(4)

Работа в вечернее время рассчитывается аналогично расчету

работы в ночное время и составляет ![]() .

Значение записываем в строку 9.4 таблицы 2.

.

Значение записываем в строку 9.4 таблицы 2.

В строке 10.1 таблицы 2. указывается заработок по тарифу:

![]()

![]()

Аналогично ведем расчет заработка по тарифу для остальных работников.

В строке 10.2 таблицы 2. записывается величина приработка сдельщика, который определяется только для рабочих на сдельных системах оплаты труда. Для всех работников величина приработка равна 0.

В строке 10.3 таблицы 2. записывается сумма производственной премии, размер которой определяется в соответствии с установленной системой премирования, исходя из выполнения норм выработки и других показателей премирования.

Величина ![]() фиксируется

в процентах к заработку по тарифу и приработку сдельщика и в подразделениях

промышленных предприятий устанавливается, чаще всего в пределах 15-85%. Принимаем

фиксируется

в процентах к заработку по тарифу и приработку сдельщика и в подразделениях

промышленных предприятий устанавливается, чаще всего в пределах 15-85%. Принимаем

![]() = 60%.

= 60%.

![]()

В строке 10.4 таблицы 2. записывается сумма доплат за работу в праздничные дни.

![]()

Аналогично ведем расчет сумм оплаты за работу в праздничные дни для остальных работников.

В строке 10.5 таблицу 2.

записывается сумма доплат за переработку по графику Значение коэффициента ![]() определяется действующими

на конкретных предприятиях положениями об оплате труда. Принимаем:

определяется действующими

на конкретных предприятиях положениями об оплате труда. Принимаем: ![]() =37,5%.

=37,5%.

![]()

Аналогично ведем расчет для остальных работников и записываем в соответствующие столбцы таблицы 2.

В строке 10.6 таблицы 2. записывается

сумма доплат за работу в ночное время. Согласно действующему законодательству

доплата за работу в ночные часы является обязательной и не должна быть ниже 20

% тарифной ставки повременщика или сдельщика соответствующего разряда. На

разных предприятиях значениях коэффициента ![]() колеблется

от 20 до 40%. Принимаем:

колеблется

от 20 до 40%. Принимаем: ![]() =30%.

=30%.

![]()

Аналогично производим расчет для других работников цеха.

В строке 10.7 записывается сумма доплат за работу в вечернее время.

Величина коэффициента ![]() определяется

условиями коллективных договоров предприятий, и в практике работы промышленных

предприятий колеблется от 0 до 20%.

определяется

условиями коллективных договоров предприятий, и в практике работы промышленных

предприятий колеблется от 0 до 20%.

Принимаем: ![]() =10%.

=10%.

![]()

В строке 10.8 таблицы 2. рассчитывается доплата по районному коэффициенту:

![]()

![]()

Аналогично проводим расчет для остальных работников цеха.

Основная заработная плата ![]() для

каждого работника цеха рассчитывается как сумма

п.10.1+10.2+10.3+10.4+10.5+10.6+10.7+10.8+10.8.

для

каждого работника цеха рассчитывается как сумма

п.10.1+10.2+10.3+10.4+10.5+10.6+10.7+10.8+10.8.

В строке 11 таблицы 2.

записывается сумма дополнительной заработной платы. Величина коэффициента ![]() зависит в наибольшей

степени от продолжительности очередного отпуска работников и в расчетах

принимается в размерах 13,7%.

зависит в наибольшей

степени от продолжительности очередного отпуска работников и в расчетах

принимается в размерах 13,7%.

![]()

В строке 12 таблицы 2 записывается месячная заработная плата работника по среднегодовому расчету:

![]()

Аналогично проводим расчет месячной заработной платы для остальных работников электросталеплавильного цеха.

Таблица 2 – Расчет фонда оплаты труда по работникам ДСП

| Наименование показателей | Наименование рабочих мест | ||||

|

Сталевар установки |

Сталевар установки |

Подручный сталевара | Подручный сталевара | ||

| 1. | Отношение к производству | ПР | ПР | ПР | ПР |

| 2. | Разряд работы или оклад | 8 | 7 | 4 | 5 |

| 3. | Тарифная сетка | 1 | 1 | 1 | 1 |

| 4. | Тарифная ставка, руб./час | 81,70 | 72,30 | 46,79 | 55,09 |

| 5. | Система оплаты труда | СПС | СПС | СПС | СПС |

| 6. | График работы | 1-Н | 1-Н | 1-Н | 1-Н |

| 7. | Количество работающих (согласно штатному расписанию) | 2 | 2 | 4 | 5 |

| 8. | Планируемое выполнение норм выработки, % | 100 | 100 | 100 | 100 |

| 9. | Фонд рабочего времени, челּчас | 182,5 | 182,5 | 182,5 | 182,5 |

| 9.1 | Работа в праздничные дни, чел∙час | 5 | 5 | 5 | 5 |

| 9.2 | Переработка по графику, чел∙час | 10,5 | 10,5 | 10,5 | 10,5 |

| 9.3 | Работа в ночное время, чел∙час | 60,83 | 60,83 | 60,83 | 60,83 |

| 9.4 | Работа в вечернее время, чел∙час | 60,83 | 60,83 | 60,83 | 60,83 |

| 10. |

Основная зар.плата, руб/мес стр.[10.1+10.2+10.3+10.4+10.5+10.6+10.7+10.8] |

26574,51 | 23516,98 | 15219,37 | 17919,11 |

| 10.1 | Оплата по тарифу, руб./месс [стр. 4∙9] | 14910,25 | 13194,75 | 8539,18 | 10053,93 |

| 10.2 | Сдельный приработок, руб./месс [стр. 10.1∙(стр.8-100/100)] | 0 | 0 | 0 | 0 |

| 10.3 | Производственная премия, руб./мес | 8946,15 | 7916,85 | 5123,51 | 6032,36 |

| 10.4 |

Доплата за работу в праздничные дни, руб./мес [стр.4∙стр.8/100∙стр.9.1] |

405,50 | 361,50 | 233,95 | 275,45 |

| 10.5 | Доплата за переработку по графику, руб./мес | 321,69 | 284,68 | 184,24 | 216,92 |

| 10.6 | Доплата за работу в ночное время, руб./мес | 1490,94 | 1319,40 | 853,87 | 1005,34 |

| 10.7 | Доплата за работу в вечернее время, руб./мес | 496,98 | 439,80 | 284,62 | 335,11 |

| 10.8 |

Доплата по районному коэффициенту, руб./мес [0,15∙(стр.10.1+10.2+10.3+10.4+10.5+10.6+10.7)] |

3986,78 | 3527,55 | 2282,91 | 2687,87 |

| 11. | Дополнительная заработная плата, руб./мес | 3640,71 | 3221,83 | 2085,05 | 2454,92 |

| 12. |

Всего заработная плата в месяц, руб./мес [стр.10+11] |

30215,22 | 26738,81 | 17304,42 | 20374,03 |

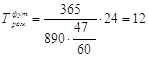

1.4 Производственная программа

В электросталеплавильном отделении установлено одна ДСП вместимостью 120 т. Длительность плавки 47 мин. Продолжительность всех планово - принудительных ремонтов 18 суток в год; продолжительность капитального ремонта 24 часа (по аналогии с ММЗ). Стойкость футеровки 890 плавок. Календарный фонд времени работы отделения 365 суток.

где N- число ДСП в отделении, шт;

![]() - затраты времени на капитальный и планово - принудительный

- затраты времени на капитальный и планово - принудительный

ремонты, связанные с остановкой ДСП, суток;

Ткал - календарное число суток в году, суток.

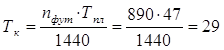

Количество

капитальных ремонтов (![]() ) для одной ДСП

за год рассчитывается по формуле:

) для одной ДСП

за год рассчитывается по формуле:

,

,

где пфут - стойкость футеровки, плавок;

Тпл - длительность плавки, мин;

![]() - продолжительность капитального ремонта, час;

- продолжительность капитального ремонта, час;

Ткал - календарное число суток в году, суток.

сут

сут

Расчетно-номинальные сутки одной постоянно работающей ДСП определяется из уравнения:

![]() сут

сут

Расчёт суммарных номинальные суток для всех установленных ДСП ведется по формуле:

![]() сут

сут

Число кампаний одной ДСП за год:

,

,

где Тк - длительность кампании ДСП, сут.

сут

сут

![]() кампаний

кампаний

Годовое время горячих простоев ДСП:

![]()

![]() сут

сут

Фактический фонд времени работы ДСП:

![]() сут

сут

Количество плавок за год по цеху:

плавок

плавок

Производство литой заготовки по цеху за год:

по заданию 1 млн.т./г.

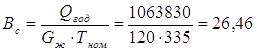

Выход стали за год в расчетах на 1 т вместимости ДСП за номинальные сутки (Qгод=1063830 см. приложение А):

т/(т*сут)

т/(т*сут)

Полученные расчетом данные производственной программы представлены в таблице 3.

Таблица 3 - Производственная программа ЭСПО

| Наименование показателей | ДСП | Итого по цеху |

| Вместимость печи, т | 130 | 130 |

| Календарное время работы, сут. | 365 | 365 |

| Простои на кап. ремонте, сут. | 18 | 18 |

| Номинальное время работы, сут. | 335 | 335 |

| Горячие простои: | ||

|

- в процентах - в сутках |

1,6 5,4 |

1,6 5,4 |

| Фактические сутки, сут. | 329,6 | 329,6 |

| Длительность плавки, мин. | 47 | 47 |

| Количество плавок, шт. | 10098,4 | 10098,4 |

|

Производство литой заготовки по цеху за год, тыс. т. |

1000 | 1000 |

| Выплавка стали за год, тыс. т. | 1064 | 1064 |

| Выплавка стали на 1 тонну вместимости ДСП за номинальные сутки, т/т * сут. | 26,46 | 26,46 |

1.5 Расчет себестоимости продукции

Калькуляция себестоимости продукции цеха представлена в таблице 10.5.1.

Себестоимость одной тонны продукции составляет 9409,05 рублей.

Таблица 4 – Проектная себестоимость продукции ЭСПЦ (электросталеплавильного цеха)

| № п/п | Наименование статей затрат | Цена, руб./т | Количество, т / т | Сумма, руб. |

| 1 | Сырье и основные материалы, т | |||

| 1.1 | Лом стальной углеродистый собств. | 3000 | 0,2766 | 829,80 |

| Лом от ЗАО "Профит" | 5733,98 | 0,7838 | 4494,29 | |

| Скрап от ЗАО "Профит" | 3150 | 0,0685 | 215,78 | |

| Итого, т | 1,1289 | 5539,87 | ||

| 1.2 | Ферромарганец 88 % | 31338,2 | 0 | 0,00 |

| Ферромарганец 78 % | 21431,45 | 0,0004 | 8,50 | |

| Ферромарганец 90 % | 46996,28 | 0,00003 | 1,34 | |

| Проволока графитная | 25099,74 | 0,001 | 25,10 | |

| Ферросилиций 65 % | 19248,49 | 0,0055 | 105,95 | |

| Ферросилиций 75 % | 19657,58 | 0 | 0,00 | |

| Феррохром | 34289,88 | 0,00047 | 15,96 | |

| Ферромолибден | 1118285,5 | 0 | 0,00 | |

| Ферротитан | 49101,8 | 0,00031 | 15,06 | |

| Силикомарганец 12 % | 21335,27 | 0 | 0,00 | |

| Силикомарганец 17 % | 21228,64 | 0,01556 | 330,30 | |

| Никель | 536445,8 | 0 | 0,00 | |

| Биметалл и лом меди | 106003,97 | 0,00003 | 2,96 | |

| Алюминий катанка | 79555,63 | 0,00016 | 12,68 | |

| Алюминий чушковый | 57882,87 | 0,0008 | 46,41 | |

| Алюминий дробь | 53895,57 | 0,00004 | 2,19 | |

| FeB | 63490,39 | 0,00001 | 1,08 | |

| Проволока с FeTi | 411867,83 | 0,0001 | 39,83 | |

| Проволока силикокальциевая | 40212,42 | 0,00095 | 38,16 | |

| Итого, т | 0,02536 | 645,52 | ||

| Итого задано металлошихты, т | 1,15426 | 6185,39 | ||

| 2 | Отходы и потери ДСА, т | |||

| Скрап | 3000 | 0,003 | 9,00 | |

| Брак | 3000 | 0,001 | 3,00 | |

| Шлак неиспользуемый | 0,12 | 0,00 | ||

| Угар в печи | 0,1305 | 0,00 | ||

| Итого, т | 0,1345 | 12,00 | ||

| 3 | Отходы и потери ОНРС, т | |||

| Обрезь | 3000 | 0,0005 | 1,50 | |

| Окалина | 240 | 0,015 | 3,60 | |

| Остатки с промковшей | 3000 | 0,0038 | 11,40 | |

| Угар от МГР | 0,0157 | 0,00 | ||

| Итого, т | 0,035 | 16,50 | ||

| Итого отходов и потерь, т | 0,1695 | 28,50 | ||

| ИТОГО ЗАДАНО (за вычетом отходов), т | 0,98476 | 6156,89 | ||

| 4 | Добавочные материалы, т | |||

| доломит ожелезненный | 1450 | 0,0038 | 5,51 | |

| Агломерат | 1847,12 | 0,007 | 12,93 | |

| Известь | 717,33 | 0,055 | 39,45 | |

| Плавиковый шпат | 3900 | 0,002 | 7,80 | |

| Магнезитовый порошок | 2470,83 | 0,025 | 61,77 | |

| Науглераживатель марки "УМ-3" | 6000 | 0,0035 | 21,00 | |

| Хромомагнезитовый порошок | 3480,36 | 0,0002 | 0,70 | |

| Карбид кремния | 17450 | 0,003 | 52,35 | |

| Кокс металлургический | 7000 | 0,002 | 14,00 | |

| Ставролит | 4298,77 | 0,0005 | 1,93 | |

| антрацит | 5500 | 0,004 | 22,00 | |

| ШОС для промковша | 21000 | 0,00035 | 7,16 | |

| ШОС для кристаллизатора | 30789,15 | 0,001 | 3,08 | |

| Теплоизолирующая смесь марки ТИС | 10410 | 0,0019 | 19,78 | |

| Флюс глинозёмсодержащий | 1332 | 0,002 | 2,66 | |

| Итого, т | 0,11125 | 272,12 | ||

| 5 | Расходы по переделу, общезаводские, на подготовку и освоение пр-ва и прочие производственные потери | 1467,86 | ||

| 6 | Энергетические затраты | |||

| Электроэнергия, тыс. к Вт / ч | 860 | 0,35031 | 301,26 | |

| Пар, Г кал | 313,85 | 0,00512 | 1,61 | |

| Тепло, Г кал | 204,63 | 0,05 | 10,23 | |

|

Вода промышленная, тыс. м 3 |

332,82 | 0,03111 | 10,35 | |

|

Сжатый воздух, тыс. м 3 |

169,06 | 0,05963 | 10,08 | |

|

Природный газ, тыс. м 3 |

923,62 | 0,04836 | 44,66 | |

|

Кислород, тыс. м 3 |

1170,8 | 0,0174 | 20,37 | |

|

Аргон, тыс. м 3 |

3919,57 | 0,00079 | 3,09 | |

|

Азот, тыс. м 3 |

544,9 | 98,37 | 0,94 | |

| Итого, т | 98,93272 | 402,59 | ||

| 5 | Основная заработная плата | 62,86 | ||

| 6 | Отчисления на соц. страхование | 16,85 | ||

| 7 | Сменное оборудование, электроды, инструмент | 210,72 | ||

| 8 | Амортизация основных средств | 73,23 | ||

| 9 | Ремонтный фонд, в т.ч. огнеупоры | 408,45 | ||

| 10 | Работа транспортных цехов | 12,62 | ||

| 11 | Прочие расходы по цеху | 55,19 | ||

| 12 | Общехозяйственные расходы | 269,67 | ||

| Итого затрат | 9409,05 |

1.6 Расчет прибыли проекта

Дополнительная прибыль проекта образуется в результате наценки на готовую продукцию в размере 42% от себестоимости продукции. Учитывая, что объем произведенной сортовой заготовки составляет 1 млн.т. в год, дополнительную прибыль проекта можно определить, использовав следующую формулу:

![]()

Учитывая, что объем дополнительных налоговых платежей составит, ориентировочно, около 24 % дополнительной прибыли, можно определить объем чистой прибыли проекта:

![]()

Таблица 5. - Расчет дополнительной прибыли

| Наименование показателей | Сумма, млрд. руб. |

| Дополнительная прибыль от реализации | 3,95 |

| Дополнительные налоговые платежи | 0,95 |

| Чистая дополнительная прибыль | 3,0 |

1.7 Смета капитальных затрат

Смета капитальных затрат приведена в таблице 6.

Таблица 6 – Смета капитальных затрат проекта

| Наименование | Бюджет проекта, руб. |

| 1 дуговая печь "VAI" | |

| Контрактная часть | |

| Контрактное оборудование | 650859 300 |

| Таможенная очистка (5%) | 32542 965 |

| НДС на оборудование (18%) | 117154 674 |

| ИТОГО контрактное оборудование всего | 800556939 |

| Внеконтрактная часть | |

| Строительно-монтажные работы | |

| Здание. Изготовление и монтаж металлоконструкций | 480 975 000 |

| Монтаж оборудования | 102 245 000 |

| Фундаменты | 37 812 500 |

| Встроенные помещения | 55 902 000 |

| Автоматизация | 26 015 000 |

| Приемное отделение сыпучих | 84 700 000 |

| Тракт загрузки | 38 720 000 |

| Скраповозные пути | 30 250 000 |

| Сталевозные пути | 30 250 000 |

| Внецеховые трубопроводы | 33 880 000 |

| Прочие | 133 100 000 |

| ИТОГО СМР с НДС | 1053849 500 |

| Оборудование | |

| Скрапной двор | 73 457 627 |

| Механическое оборудование | 9 459 492 |

| Технологическое оборудование | 25500 000 |

| Газоочистка | 154 550 000 |

| Система легирования | 6521 186 |

| ИТОГО оборудования с НДС | 317 996 200 |

| ИТОГО внеконтрактная часть | 1371845 700 |

| ИТОГО | 2172402 639 |

| Агрегат "Печь-ковш" "VAI" | |

| Контрактная часть | |

| Контрактное оборудование | 58 542 900 |

| Таможенная очистка (5%) | 3 014 959 |

| НДС на оборудование (18%) | 11 080 415 |

| Контрактное оборудование всего | 72 638 274 |

| Внеконтрактная часть | |

| Оборудование с НДС | 124 300 000 |

| СМР с НДС | 140 000 000 |

| ИТОГО внеконтрактная часть | 264 300 000 |

| ИТОГО | 336 938 274 |

| Сортовая МНЛЗ | |

| Оборудование с НДС | 526 657 000 |

| В неконтрастная часть (проектирование, СМР) | 1 008 496 440 |

| ИТОГО | 1 535 153 440 |

| Приобретение кранов | |

| Кран скрапозавалочный 130 т (2 шт) | 50 000 000 |

| Кран магнитно-грейферный 20 / 5 т (4 шт) | 24 000 000 |

| Кран литейный 180 + 50/16 т (2 шт) | 90 000 000 |

| Кран мостовой 30 т | 1800 000 |

| Кран подвесной однобалочный 10 т (З шт) | 1 140 000 |

| Кран мостовой 50/10 т (1 шт) | 6200 000 |

| Кран с поворотным кругом 20/5т (4 шт) | 32 000 000 |

| Оборудование с НДС всего | 205140 000 |

| Внеконтрактная часть (проектирование, СМР) | 90 000 000 |

| ИТОГО | 295140 000 |

| ВСЕГО основное технологическое оборудование | 6 194 040 792 |

| Электроснабжение | |

| Оборудование | 568 288 000 |

| СМР | 169 566 000 |

| ИТОГО | 737 854 000 |

| Система водоподготовки по комплексу строительства | |

| Оборудование | 242 542 400 |

| СМР | 131355 932 |

| Арматура большого диаметра | 74 576 271 |

| ИТОГО | 529 200 032 |

| Участок шиберных затворов | 2450 000 |

| Площадка обслуживания и стенды ремонта | 6 765 000 |

| Огнеупоры | 14 630 000 |

| Газоотводящие тракты | 366 000 000 |

| АСУП | 152 590 000 |

| Объединенная лаборатория цеха | 48 639 200 |

| Контейнерная лаборатория (3 шт) | 126 415 430 |

| ВЛ-220КВ. Переносы | 5 689 457 |

| Связь, промтелевидение | 4 085 789 |

| АТС "Definitu" на 400 номеров | 1 728 773 |

| Внешние сети связи | 751 894 |

| Вкутриплошадочные автодорога | 24 019 604 |

| Внутриплощадочные железнодорожные пути | 30 519 405 |

| Тротуары | 430 860 |

| Озеленение | 679 400 |

| ИТОГО | 785 394 812 |

| Прочие работы и затраты (временные, непредвиденные) | 115 483 014 |

| ИТОГО с прочими | 900877 826 |

| НДС 18% | 162158009 |

| ИТОГО с НДС | 1063035 835 |

| ВСЕГО затраты по комплексу строительства | 9309525 471 |

2. Источники инвестиций

Финансирование на строительство ИТП будет проводиться за счет собственных средств металлургического комбината из фонда накопления и за счет банковского кредита.

2.1 Расчёт показателей финансовой оценки проекта

Важнейшими критериями финансовой оценки проекта являются коэффициент общей ликвидности проекта и рентабельность активов.

Коэффициент общей ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода.

Рентабельность активов рассчитывается делением чистой прибыли на среднегодовую стоимость активов предприятия. Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется посредством сравнения рентабельности всех активов предприятия со среднеотраслевым коэффициентом.

Показатели финансовой оценки проекта приведены в таблице 9.

2.2 Расчёт чистой текущей стоимости и срока окупаемости проекта

Инвестиции - это долгосрочное вложение денежных средств с целью создания и получения выгод в будущем. Традиционные методы оценки инвестиций по существу оценивают ожидаемую чистую прибыль по отношению к инвестируемому капиталу.

Существует два метода определения экономической эффективности инвестиций: статический и динамический.

К статическому методу относятся - простая норма прибыли и срок окупаемости.

К динамическому - чистая текущая стоимость, внутренняя норма прибыли, приведенный срок окупаемости, индекс доходности.

Расчет чистой текущей стоимости проекта приведен в таблице 7, а расчёт периода окупаемости инвестиций в таблице 8.

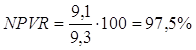

В результате расчетов, приведенных в таблице 7, получено значение чистой текущей стоимости проекта, равное 9,1 млрд. руб. Осуществляем расчет методом итерации, остановились на значении ставки сравнения 0,3138 (31,38 %). При этом значении RD текущая стоимость проекта близка к нулю. Таким образом, внутренняя норма прибыли проекта составляет 31,38 %.

Расчет рентабельности инвестиций производится по формуле:

![]() ,

,

где ![]() чистая текущая стоимость

проекта;

чистая текущая стоимость

проекта;

К- объем капиталовложений.

Анализ таблицы 8. показывает, что сумма инвестиционных затрат покрывается полностью дисконтированными доходами проекта на четвертом году от момента начала эксплуатационной фазы. Отсюда можно сделать вывод, что период окупаемости инвестиционных вложений составляет четыре года.

Таблица 7 - Расчёт чистой текущей стоимости проекта, млрд. руб.

| № п/п | Наименование позиций | Интервалы планирования | Ликвидационная стоимость | ||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1. | Дополнительная прибыль | - | 3,00 | 3,00 | 3,00 | 3,00 | - |

| 2. | Итого притоки | - | 3,00 | 3,00 | 3,00 | 3,00 | - |

| 3. | Амортизационные отчисления | - | 0,05 | 0,05 | 0,05 | 0,05 | - |

| 4. | Инвестиционные затраты | 9,3 | - | - | - | - | - |

| 5. | Итого оттоки | 9,3 | 0,05 | 0,05 | 0,05 | 0,05 | - |

| 6. | Чистые потоки денежных средств | -9,3 | 2,95 | 2,95 | 2,95 | 2,95 | 9,1 |

| 7. | Дисконтирующий множитель (при ставке сравнения RD=10%) | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,621 |

| 8. | Дисконтированные чистые потоки денежных средств | -8,455 | 2,438 | 2,216 | 2,15 | 1,832 | 5,651 |

| 9. | То же нарастающим итогом | -8,455 | -6,017 | -3,800 | -1,785 | 0,046 | 5,697 |

| 10. | Дисконтирующий множитель (при ставке сравнения RD=31,38 %) | 0,761 | 0,579 | 0,441 | 0,336 | 0,255 | 0,255 |

| 11. | Дисконтированные чистые потоки денежных средств | -7,079 | 1,709 | 1,301 | 0,990 | 0,754 | 2,325 |

| 12. | То же, нарастающим итогом | -7,079 | -5,370 | -4,069 | -3,079 | -2,325 | 0,000 |

| № п/п | Наименование члена денежного потока |

NCF0 |

Интервалы планирования | |||

| 1 | 2 | 3 | 4 | |||

| 1. | Выручка от реализации продукции | 0 | 3,00 | 3,00 | 3,00 | 3,00 |

| 2. | Итого притоки | 0 | 3,00 | 3,00 | 3,00 | 3,00 |

| 3. | Амортизационные отчисления | 0 | 0,05 | 0,05 | 0,05 | 0,05 |

| 4. | Капиталовложения | 9,3 | 0 | 0 | 0 | 0 |

| 5. | Итого оттоки | 9,3 | 0,05 | 0,05 | 0,05 | 0,05 |

| 6. | Чистые потоки денежных средств проекта NCFt | -9,3 | 2,95 | 2,95 | 2,95 | 2,95 |

| 7. | Дисконтный множитель DFt (при RD=0,1) | 1,000 | 0,909 | 0,826 | 0,751 | 0,683 |

| 8. | Дисконтированные чистые потоки денежных средств проекта | -9,3 | 2,727 | 2,478 | 2,253 | 2,049 |

| 9. | То же, нарастающим итогом | -9,3 | -6,573 | -4,095 | -1,842 | 0,207 |

2.3 Анализ технико-экономических показателей проекта

Сводная таблица показателей проекта, рассчитанных в рамках выполнения предыдущих разделов работы, а также их краткий анализ представлен в таблице 9.

Таблица 9 - Технико-экономические показатели проекта

| Наименование | Показатель |

|

1. Количество и вместимость агрегатов, шт . т |

|

| 2. Длительность плавки, мин | 47 |

| 3. Годовое производство стали, млн. т | 1 |

| 4. Численность персонала цеха, чел. | 464 |

| 5. Среднемесячная заработная плата работающих на ДСП, руб. | 23500 |

| 6. Себестоимость стали, руб./т | 9409,05 |

| 7. Объем капиталовложений, млрд. руб. | 9,3 |

| 8. Чистая текущая стоимость проекта, млрд. руб. | 9,1 |

| 9. Внутренняя норма прибыли проекта, % | 31,38% |

| 10. Период окупаемости капиталовложений, лет | 4 |

Из проведенных расчетов можно сделать следующие выводы. Капитальные затраты на строительство цеха составляют 9,3 млрд. руб.

Численность персонала цеха 464 человека. График работы непрерывный трехсменный четырехбригадный, с работой в праздничные дни. Система оплаты труда сдельно-премиальная.

Себестоимость стали составляет 9409,05 руб./т.. Чистая текущая стоимость проекта составляет 9,1 млрд.руб. Период окупаемости вложенных затрат составляет 4 года от начала эксплуатации.