Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Анализ мировых и внутренних цен на хлопок

Курсовая работа: Анализ мировых и внутренних цен на хлопок

Курсовая работа

На тему: «Анализ мировых и внутренних цен на хлопок»

Содержание

Введение. 3

1. Мировой и внутренний текстильный рынок. 5

1.1 Роль цены на рынке хлопка. 5

1.2 Ценовые риски на хлопок. 6

1.3 Развитие хлопкового рынка в России. 9

2. Анализ мирового рынка хлопка. 13

2.1 Производство хлопка. 13

2.2 Ценообразование на хлопок. 18

2.3 Анализ производства и цен на хлопок в разное время. 20

3. Состояние мировых и внутренних цен на хлопок в настоящее время........ 29

3.1 Состояние цен на хлопок за 2008–2009 гг. 29

3.2 Состояние отрасли в период мирового финансового кризиса. 32

Заключение. 36

Список литературы.. 37

Введение

При анализе процессов, связанных с ценообразованием на мировых товарных рынках необходимо внимательное изучение всех факторов, оказывающих влияние на формирование цен, как общего порядка, так и чисто прикладных. От цен зависит, какие издержки производителей будут возмещены после продажи товара, какие нет, каков уровень доходов, прибыли и куда будут, и будут ли в дальнейшем направлены ресурсы, возникнут ли стимулы для дальнейшего расширения внешнеэкономической деятельности (ВЭД).

В современных условиях одной из важных проблем развития конкуренции на мировом рынке товаров и услуг, а также повышения их конкурентоспособности, является изучение факторов, влияющих на конкурентоспособность организации, выявление резервов и составление на их основе научно-обоснованных планов дальнейшего развития.

Объектом курсовой работы является хлопок.

Субъектом курсовой работы является цена на хлопок.

ХЛОПЧАТНИК, хлопок (Gossypium), род главным образом кустарниковых растений семейства просвирниковых (Malvaceae). Ряд видов широко разводится ради волокна (хлопка) и семян. Из волокна вырабатывают ткани и нити, а из семян получают масло и другие продукты, применяемые в пищевой и других отраслях промышленности. Хлопковое волокно – это волоски, покрывающие поверхность семян. Они бывают длинными и пушистыми или короткими и ворсистыми (линт, или хлопковый пух). В зависимости от возделываемого вида и сорта семя может нести оба типа волосков или только первый из них. Каждый волосок – это одна мертвая эпидермальная клетка семенной кожуры, представляющая собой длинную, уплощенную, спирально скрученную трубку. У диких видов хлопка длинных волосков нет.

При коммерческом разведении хлопка это обычно однолетняя культура, дающая за вегетационный период один урожай. Однако в безморозных регионах растение живет несколько лет, развиваясь в мелкий кустарник. Некоторые плантации в Перу дают урожай ежегодно в течение трех лет, а на северо-востоке Бразилии – до семи лет.

Основные производители хлопка – Китай, США, Индия, Пакистан, Узбекистан, Бразилия, Турция, Туркменистан, Австралия, Греция, Египет, Аргентина, Сирия и Парагвай. На долю первых пяти стран приходится 75% мирового урожая этой культуры.

Цель работы – изучить и проанализировать мировые и внутренние цены на хлопок.

Основой работы являются труды отечественных и западных специалистов, а также статистические данные.

1. Мировой и внутренний текстильный рынок 1.1 Роль цены на рынке хлопка

Если попросить любого участника текстильного рынка, неважно, производственника или коммерсанта, выделить два самых важных фактора конкурентоспособности текстильной продукции, то можно быть уверенным в том, что он назовет качество продукта и его цену. Платежеспособность населения, структура и активность потребительского спроса, выводят на первый план то один, то другой фактор. Еще совсем недавно для подавляющей части населения России важнее была дешевизна, и фабрики энергично выбрасывали на рынок, например, разреженную хлопчатобумажную ткань. Со временем ситуация стала меняться в пользу качественной продукции – так называемого евростандарта.

И, тем не менее, с точки зрения экономики рынка в выигрыше неизменно оказывается тот, кто при равных стандартах качества имеет возможность большего ценового маневра. Допустим, одновременно со своим конкурентом вы модернизировали производство, внедрили новейшие технологии, пригласили менеджеров современной западной школы и в результате оба добились наивысшего в своей отрасли качества продукции. Но при этом конкурент имеет возможность проводить гибкую ценовую политику, так сказать, «играть ценами», а вы, по разным причинам, нет. Разумеется, со временем ваше предприятие будет вытеснено с рынка. А все потому, что у конкурента оказались ниже издержки производства, себестоимость продукции.

В структуре цены товара себестоимость, как правило, главное. Но как ее существенно снизить, если сырьевая компонента неизменно составляет, например, в хлопчатобумажной отрасли плюс-минус 50%. А цены на сырье, что мировые, что внутренние, ломают любые краткосрочные и долгосрочные бизнес-планы. Вкладывая немалые финансовые средства в покупку сырья сегодня, предприятие не всегда может быть уверено в завтрашней перспективе. На языке рыночных терминов это называется ценовым риском.[1]

1.2 Ценовые риски на хлопок

Ценовой риск – это риск потерь из-за будущих изменений рыночной цены товара. Уродилось – не уродилось, засуха на полях или наводнение цены на текстильное сырье моментально реагируют трудно предсказуемыми скачками. В зону ценового риска, помимо непосредственных производителей сельскохозяйственного сырья, международных и региональных трейдеров, попадают также и текстильные фабрики. Причем для последних неважно, являются ли они предприятиями полного цикла, или только ткацко-отделочными. Несмотря на достаточно длинную технологическую цепочку от сырья до готового изделия, колебания сырьевых цен существенно влияют на конечную оптовую или розничную цену текстильной продукции и определяют ее конкурентоспособность.

Ценовые риски – самые стихийные, самые неуправляемые, самые разрушительные по своим последствиями от того самые опасные. Когда они возникают, то часто становятся для предприятий и фирм «обстоятельством непреодолимой силы». Самое главное выражение ценового риска – как минимум недополученная прибыль, как максимум – прямой убыток с разорением и банкротством.

Непредсказуемость ценовых колебаний не позволяет выстраивать долгосрочную стратегию закупки сельскохозяйственного сырья или его продажи. Как правило, при снижении цен возрастает активность покупателей, увеличивается объем закупок, при повышении цен – падает спрос, уменьшаются объемы закупаемого сырья. Однако как долго продлится период подъема или спада не знает никто. В результате может возникнуть ситуация «ценовой паники».

В результате такой «ценовой паники» в ноябре 2003 года часть трейдеров под влиянием хороших макропоказателей мировой хлопковой экономики посчитала резкий, но недолгий подъем мировых индексов долговременной тенденцией, не успела сбросить хлопок на пике цен, и, как минимум, недополучила прибыль. Текстильные же предприятия полностью потеряли ценовые ориентиры и те из них, кто только что закупили хлопок по высокой цене, буквально через 2–3 дня с завистью смотрели на своих коллег, проявивших терпение и получивших более дешевое сырье.

Естественно, что ситуация, когда текстильный бизнес строится по принципу «угадал – не угадал» не устраивает никого из участников рынка. Западный бизнес давно научился страховать ценовые риски на сельхозсырье, используя биржевую технологию хеджирования.

При хеджировании продавец (покупатель) товара заключает договор на его продажу (покупку) и одновременно осуществляет фьючерсную сделку противоположного характера. В этом случае любое изменение цены приносит продавцам (покупателям) проигрыш по одному контракту и выигрыш по другому. Наиболее показательный пример – биржа сельхозсырья Нью-Йорка.

Полезность такого инструмента как хеджирование очевидна и география его использования расширяется. В настоящее время хеджирование стало доступно и отечественным предприятиям и фирмам. Через российские представительства американских брокерских компаний они могут совершать фьючерсные сделки, в частности, на нью-йоркской хлопковой бирже.[2]

Хеджирование позволяет снизить риск потенциальных потерь. Однако, во-первых, процедура это достаточно сложная, требует серьезных усилий для разработки многоступенчатой стратегии хеджирования. Во-вторых, за снижение риска всегда надо платить. В случае с хеджированием финансовые издержки проявляются как в виде прямых затрат, так и в виде недополученной прибыли. С чем связаны прямые затраты? Во-первых, с необходимостью выплаты компенсации за риски биржевого спекулянта, ведущего ваши сделки. Во-вторых, с комиссионными расходами при заключении сделок, с гарантийным депозитом (от 2% до 20% от объема хеджируемой позиции в зависимости от изменчивости цены базового товара). И наконец, с взиманием вариационной маржи (т.е. определенной суммы денежных средств, в случае если ваши позиции на рынке сельхозсырья улучшаются). Маловероятно в этой связи, что в ближайшем будущем нас ожидает массовый выход российских и текстильных фирм и предприятий на рынок хеджирования. Возможна ли альтернатива? Доступная и одновременно эффективная?

Предупрежден, значит вооружен. Сложная и дорогостоящая процедура хеджирования, возможно, и не понадобилась, если бы участники текстильного рынка имели возможность получать точную и надежную информацию о будущих колебаниях цен на сырье. Обладая подобным знанием, можно своевременно предпринимать эффективные меры, использовать позитивные тенденции развития цен и компенсировать отрицательные. Сегодня такая возможность становится реальностью в свете последних практических достижений в области экономико-математического анализа и прогнозирования.[3]

Как это часто у нас бывает, бизнес и наука идут рядом, не замечая друг друга. С одной стороны, руководители предприятий и фирм постоянно сетуют на невозможность предугадать и предупредить ценовые катаклизмы и полагаются в этих вопросах исключительно на интуицию. С другой стороны, ученые в своей среде обсудили достоинства и недостатки уже не одной модели прогнозирования экономических процессов, в том числе цен на различные сырьевые товары. При этом помимо традиционных экономико-математических и экономико-статистических подходов возникают принципиально новые, например, на базе открытий в области синергетики (науки о хаотических процессах, к которым, в частности, относится и экономика).

1.3 Развитие хлопкового рынка в России

Развитие экономики России, состояние хлопкового и текстильного рынков ставит перед всеми его участниками сложные задачи по реконструкции промышленности и формирования рыночных отношений:

- привлечение инвестиций;

– обновление технологий;

– развитие рыночной инфраструктуры;

– модернизация производства;

– повышения квалификации и уровня доходов работников предприятий;

– стабильное обеспечение сырьем, материалами и ресурсами;

– расширения ассортимента продукции;

– выполнение работ и оказание услуг по современным стандартам качества;

– эффективное взаимодействие с государственными структурами всех уровней власти и профильными общественными организациями по развитию законодательной базы и исполнению законов;

– цивилизованное разрешение спорных ситуаций на рынке.

Для эффективного решения этих задач активными участниками хлопкового и текстильного рынка России в 2000 году было создано некоммерческое партнерство «Русское Хлопковое Сообщество».

НП «Русское хлопковое сообщество» объединяет в своем составе ведущих трейдеров России в области ввоза и реализации хлопка-волокна и производителей хлопчатобумажной отрасли. Одновременно, хлопковые компании сегодня являются владельцами и вкладывают инвестиции в развитие хлопчатобумажной отрасли России.

В целях более тесного взаимодействия с государственными органами НП «РХС» в 2004 году стало членом Торгово-промышленной палаты РФ и Комитета по предпринимательству в текстильной и легкой промышленности в качестве заместителя Председателя Комитета в лице А.Ф. Белова. НП «РХС» участвует в заседаниях по вопросам положения в текстильной отрасли в Госдуме РФ, МЭРТ РФ. НП «РХС является членом «Российско-Узбекского Делового Совета», а также участвует в работе Межведомственной рабочей группы, созданной для координации деятельности федеральных органов по привлечению незаконного производства, реализации и ввоза товаров на территорию России. В рабочей группе присутствуют представители: МВД РФ, ГТК РФ, МЭРТ РФ, Минпромэнерго РФ, Рослегпрома, Ростекстиля и др.

В структуре российского рынка тканей доля хлопчатобумажных тканей отечественных производителей в 2004 году составила 87%. При этом доля хлопчатобумажных тканей, произведенных предприятиями принадлежащими, либо контролируемыми членами НП «Русское хлопковое сообщество» составила в 2003 году порядка 60%. Такие предприятия – члены НП «Русское хлопковое сообщество», как «Шуйские ситцы», «Красная талка», «Тейковский ХБК», «Кохлома», «Росконтракт-Камышин», «Высоковская мануфактура», «Егорьевский ХБК», «Тезинка» и другие являются лидерами хлопчатобумажной отрасли. Член НП РХС ОАО «Альянс Русский текстиль» имеет представительства в 40 регионах РФ.

Производство хлопчатобумажной продукции в основном сконцентрировано в Центре России, причем 70% – в Ивановской области, Администрация которой также является членом НП «Русское хлопковое сообщество».[4]

Необходимо отметить, что российская хлопчатобумажная отрасль работает полностью на импортном сырье (хлопке-волокне), более 50% которого завозится членами НП «Русское хлопковое сообщество».

В экспорте хлопчатобумажных тканей доля тканей производства членов НП «Русское хлопковое сообщество» составляет более 50%.

Для обеспечения хозяйственной деятельности и организации бизнеса каждой организации на хлопковом и текстильном рынках России и стран СНГ, НП «Русское Хлопковое Сообщество» проводило и в 2005 году имеет намерение провести следующие мероприятия:

– ежегодную международную конференцию «Рынок хлопка-волокна сегодня» для участников хлопкового и текстильного рынков – сентябрь 2005 года, в рамках XXV Федеральной Ярмарки текстильной и легкой промышленности;

– регулярные рабочие совещания руководителей (Советов НП «РХС»);

– круглый стол для участников хлопкового рынка, посвященный качеству хлопка-волокна- июнь 2005 года;

– в работе Комитета по качеству и стандартизации;

– регулярное участие во всех мероприятиях проводимых ТПП РФ.

Кроме этого, специалисты РХС оказывают содействие участникам сообщества и всем организациям, работающим на хлопковом и текстильном рынках в:

– получении информации о ценах на хлопок и их индексов, в том числе Российского Хлопкового Индекса RCI;

– получение ежемесячного информационного бюллетеня о состоянии рынка хлопчатобумажной отрасли;

– получении ежемесячного информационно – аналитического отчета «Состояние, факторы и тенденции развития товарных рынков сырья и готовой продукции хлопчатобумажной отрасли РФ»;

– информировании о

ненадежных партнерах текстильного рынка.

Секретариат НП «РХС»:

– формирует перечень благонадежных организаций, работающих на текстильном рынке,

– поможет в оценке качества хлопка-волокна для определения залоговой стоимости для банков с привлечением экспертов АНО «Союзэкспертиза» Торгово-промышленной палаты России по льготным ценам.

2. Анализ мирового рынка хлопка

2.1 Производство хлопка

Растение, из которого получают хлопковое волокно, называется хлопчатником. Именно хлопчатник возделывают в хлопководческих хозяйствах. В советской журналистике работников таких хозяйств именовали хлопкоробами по аналогии с хлеборобами (заимствованный из украинского конструкт). В тюркских языках хлопок – пахта, а хлопкороб – пахтакор (такое название носила, кстати, известная узбекская спортивная команда).

Хлопчатник – растение семейства мальвовых, высотой до 2 м. После цветения (цветки желтые, кремовые или белые) хлопчатник образует плод – коробочку с 3–5 гнездами, в каждом из которых содержится по 5–11 семян. На каждом семени развивается несколько тысяч белых (реже – цветных) волосков – волокон длиной до 5 см. Каждое волокно представляет собой отдельную клетку. Эти-то волокна, покрывающие семя хлопчатника, и именуются хлопком.

В русском языке XIX в. хлопок принято было называть хлопчатой бумагой. До настоящего времени сохраняются слова хлопчатобумажная промышленность, хлопчатобумажная ткань. В произведениях русской классической литературы можно встретить, например, упоминания о том, что тот или иной персонаж был в бумажном колпаке, – это вовсе не означает, что на нем был колпак, сложенный из бумаги, это значит, что колпак был из хлопчатобумажной ткани.

Когда плод хлопчатника созревает, коробочка раскрывается, и волокно вместе с семенами собирают сборщики или хлопкоуборочные машины. Уборка хлопка обычно производится в два приема по мере раскрытия коробочек. Часть коробочек, не раскрывшихся до поздней осени, остается на кустах. В Средней Азии такие коробочки называют курак. Их убирают в ходе третьего подбора.

Собранное вместе с семенами волокно именуется хлопком-сырцом. Хлопок-сырец содержит по весу примерно 30–40% волокна и 60–70% семян (некоторая доля может приходиться и на примеси, грязь). Хлопок-сырец складируется в хозяйстве или свозится (так принято, например, в Средней Азии) на хлопкоприемный пункт – специально оборудованное предприятие, где хлопок взвешивается и складируется на сухих выровненных площадках в виде огромных кубов, покрываемых затем брезентом или пленкой. Хлопкоприемные пункты обычно обслуживают сразу несколько хлопководческих хозяйств. Здесь хлопок-сырец дожидается своей очереди для отправки на хлопкоочистительный завод.

При сдаче сырца на хлопкоприемный пункт обычно происходит его купля-продажа: он переходит из владения хозяйства во владение организации, этот пункт эксплуатирующей. В советское время сдача сырца на хлопкоприемный пункт означала сдачу хлопка хозяйством государству. Поэтому именно вес сданного хлопка-сырца считался важнейшим отчетным показателем (в то время как в международной практике учет производства хлопка осуществляется по хлопку-волокну).

Несколько хлопкоприемных пунктов обычно связаны с одним хлопкоочистительным заводом (при заводе может быть и свой хлопкоприемный пункт). Завод осуществляет постепенную переработку урожая, и, по мере того как освобождаются производственные мощности, сюда свозится все новый и новый хлопок-сырец с приемных пунктов, находящихся в зоне влияния завода. На заводе на специальных машинах (джины, линтеры и др.) происходит отделение волокон от семян, а также разделение волокон по длине (процесс, который можно было бы сравнить с разделением углеводородов на фракции на нефтеперерабатывающих заводах). Наиболее длинные волоски – длиннее 20–25 мм именуют волокном. Это и есть хлопок-волокно, тот самый продукт, по которому обычно и приводятся данные в мировой статистике. Хлопок-волокно идет главным образом на текстильные предприятия.

Для средневолокнистых сортов хлопчатника длину волокна принято считать от 25 мм, для тонковолокнистых (наиболее ценных) – от 37 мм.

Более короткие волоски носят, в зависимости от длины, название линт, циклон-пух, подпушек и др. Они направляются в ватное производство, а также для производства взрывчатых веществ (порох и др.). В списке потребителей продукции хлопкоочистительных заводов советской Средней Азии обычно наряду с многочисленными текстильными предприятиями присутствовали и оборонные заводы («почтовые ящики»), а также исправительно-трудовые учреждения, шьющие ватники для заключенных или для армии. Поскольку выход готовой продукции (хлопка-волокна) из сырья (хлопка-сырца) сравнительно невысок (менее половины), хлопкоочистительные заводы практически всегда располагаются в хлопководческих районах (то есть ориентируются на сырье), хлопок-сырец никогда не везут на большие расстояния.

В отличие, например, от шерсти, которую могут в неочищеном (немытом) виде везти на весьма значительные расстояния – в районы потребления. Например, крупная шерстомойная фабрика, принимающая шерсть из южных районов страны, находится под Москвой. Удельный вес загрязнителей на шерсти сравнительно невелик. В международной статистике поэтому принято вести учет производства шерсти по так называемой шерсти немытой (то есть как бы по шерсти-сырцу), тогда как учет хлопка ведут по хлопку-волокну.

Хлопкоочистительный завод вершина пирамиды локального хлопкового комплекса: к нему сходятся производственные связи обслуживаемой им территории, здесь хлопок превращается из сельскохозяйственного сырья в продукт, учитываемый международной статистикой и котирующийся на хлопковых биржах. Сюда, как в горловину песочных часов сходятся связи по поставкам хлопка-сырца, а затем отсюда хлопок-волокно «разлетается» в разных направлениях.

Зоны влияния хлопкоочистительных заводов, как правило, устойчивы: на завод из года в год свозится хлопок с одних и тех же хлопкоприемных пунктов, а на те, в свою очередь, из одних и тех же окрестных хозяйств.

Хлопок-волокно прессуется в красивые белоснежные кипы и отправляется на склад готовой продукции. Партии кип классифицируются и оцениваются по длине, тонине, прочности и униформности (одинаковости) волокон. В советское время хлопкоочистительные заводы осуществляли прямые поставки хлопка-волокна на десятки и сотни различных текстильных предприятий страны в зависимости от потребностей текстильщиков в той или иной разновидности сырья. Система поставок регулировалась соответствующими министерствами и ведомствами. В настоящее время продвижение среднеазиатского хлопка на текстильные предприятия России осуществляется через цепочку торговых посреднических фирм, не связанных с производством.

Как всюду при рыночной экономике, где имеются широкие возможности паразитического существования в сфере обращения, возникают, мягко говоря, полукриминальные ситуации. В 90-е годы огласку получили следующие факты. Когда среднеазиатский хлопок в одночасье стал для текстильных предприятий Центральной России импортным продуктом, и цена на него резко поднялась, текстильщикам начали выделять специальные бюджетные субсидии для импорта хлопка. В результате хлопок стал доставаться новоявленным владельцам текстильных заводов сравнительно дешево (с учетом субсидий), существенно ниже мировой цены. И невесть откуда взявшиеся хозяева текстильных предприятий вместо того, чтобы перерабатывать импортируемый хлопок, загружать свои предприятия, давать работу людям и обеспечивать страну отечественными тканями, погнали импортный хлопок за рубеж по мировой цене. И впрямь, зачем заниматься сложным производством и хлопотным сбытом тканей, когда можно «подаренное» государством сырье просто продать за рубеж и получить личную выгоду без лишних стараний?

При численности занятых в 50 раз меньшей, чем в хлопководческих хозяйствах, эти фирмы получают внушительный доход. В качестве отдельной стадии хлопкового цикла в США выделяются выступающие как отдельные предприятия склады, принимающие волокно с хлопкоочистительных заводов. Поступающие с хлопкоочистительных заводов или складов на текстильные предприятия кипы хлопка-волокна идут в прядильное производство – превращение отдельных волокон в единую непрерывную нить (пряжу). Затем в ткацком производстве пряжа превращается в ткань. Наконец, швейная промышленность выпускает готовый продукт – одежду. Часть тканей используется для дома (гардины, обивка мебели и т.п.), а также в технических целях. Не будем слишком углубляться в структуру текстильной и швейной промышленности, тем более что хлопок, разбавляемый синтетическими волокнами, там может постепенно раствориться в смесовых тканях.[5]

Вернемся к хлопкоочистительному заводу – узлу хлопковых судеб. Более половины веса хлопка-сырца, поступающего на очистку, как мы помним, составляют семена. От них, собственно, и очищают хлопок. И что же делают с очистками? Они содержат до 30% масла. Эти чуть опушенные комочки (совсем, до блеска, очистить семя обычно не удается) отправляют с очистительного завода на завод маслоэкстракционный или масложирокомбинат. Там из семян получают хлопковое масло, а на его основе производят мыло, глицерин, маргарин, смазочные материалы. Специфический запах хлопкового масла преследует вас в хлопководческих районах – на узбекском ли базаре варят плов, на юге ли США жарят фастфудовские крекеры и чипсы. После извлечения масла остается жмых (если масло выдавливают прессованием) или шрот (если масло экстрагируется органическими растворителями). Эти отходы идут для производства комбикормов или непосредственно на корм скоту. В некоторых странах эти отходы используют как удобрение. Так хлопок, совершающий головокружительную одиссею в экономике стран и регионов, вновь возвращается в землю.

Таблица 2.1. Производство и потребление хлопкового волокна в странах бывш. СССР

| 2007/08 | 2008/09 | 2009/10 | |

| тысяч тонн | |||

| Производство, всего | 1805 | 1640 | 1670 |

| в т.ч. Узбекистан | 1200 | 1100 | 1130 |

| Потребление, всего | 690 | 660 | 665 |

| в т.ч. Россия | 240 | 180 | 185 |

| Экспорт, всего | 1385 | 1170 | 1300 |

| в т.ч. Узбекистан | 900 | 800 | 840 |

| Импорт, всего | 315 | 270 | 270 |

| в т.ч. Россия | 240 | 180 | 185 |

Цены на хлопок образуются в соответствии с законом о фьючерсах

Закон вступил в силу 18

февраля 1915 г. (полное название – Закон Соединенных Штатов о фьючерсах на

хлопок). Цель данного закона – стандартизировать практику торговли фьючерсами

на хлопок и избежать прежних злоупотреблений. Приняты единые стандарты качества

хлопка в соответствии с нормативами Министерства с. х. запрещение поставки

низкокачественного хлопка или хлопка, имеющего длину волокна менее 7/8 дюйма;

вместо фиксированной разницы цен введена корректировка цен различных сортов

хлопка с учетом фактической разницы рыночных цен на хлопок различных сортов на

различных рынках страны.

В 1936 г. в Закон о товарной бирже, первоначально касавшийся только

торговли зерном, были внесены поправки, касающиеся др. товаров, в т. ч. хлопка.

В настоящее время торговля фьючерсами на хлопок регулируется положениями Закона

о КОМИССИИ ПО ФЬЮЧЕРСНОЙ ТОРГОВЛЕ ТОВАРАМИ 1974 г., ее инструкциями,

которые определяют, какие товарные биржи могут торговать фьючерсами на хлопок

или осуществлять сделки на фьючерсном хлопковом рынке.

Таблица 2.2. Котировки на хлопковое волокно, центы США/фунт

|

|

||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||

· Сotlook A Index отражает Дальновосточные котировки на условиях CF.

· Котировки Bremer Baumwollborse выражены на условиях CIF (INCOTERMS-00) платежа по документам по приходу судна в порт Североевропейских стран и включают все расходы.

· Moscow Cotton Index отражает средний уровень цен на мировом рынке на узбекское хлопковое волокно Midd. 1–3/32'' и рассчитывается на основе котировок «Cotton Outlook», «Bremer Baumwollborse» и Московского рынка.

· China Cotton Index – средняя цена предложения (для внутреннего рынка) на хлопок местного производства (TYPE 329), аналогичный Midd 1–3/32», вкл. налоги и доставку.

· Котировки Московского рынка хлопка отражают средний уровень цен на рынке наличного товара в РФ и включают 18% НДС. Базис поставки EXW склад Центрального региона России.

Таблица 2.3. Нью-Йоркские фьючерсы (котировки на волокно SLM 1–1/16), центы США/фунт

| Месяц поставки |

Цена на

момент |

Изменения |

Месяц поставки |

Цена на

момент |

Изменения |

| март 2009 | 46.00 | -0.23 | декабрь 2009 | 52.39 | -0.26 |

| май 2009 | 46.90 | -0.19 | март 2010 | 55.79 | -0.26 |

| июль 2009 | 48.15 | -0.25 | май 2010 | 56.79 | -0.46 |

| октябрь 2009 | 50.70 | -0.50 | июль 2010 | 58.29 | -0.46 |

По неофициальным сведениям, правительство России намеревается увеличить закупки хлопка-волокна на международном рынке. Как считают эксперты Ъ, это вполне вероятно: из-за невыполнения среднеазиатскими государствами своих обязательств снабжение российских текстильных предприятий хлопковым сырьем резко ухудшилось.

Такая ситуация уже в первом полугодии может привести к дальнейшему повышению цен на хлопчатобумажные ткани и изделия. В 1993 году правительство России заключило ряд межгосударственных клиринговых соглашений с республиками Средней Азии по принципу «нефть за хлопок», однако среднеазиатские поставщики лишь частично выполняют свои обязательства. А вот туркменские производители предпочли весь хлопок, предназначавшийся российским потребителям, реализовать за валюту на международном рынке. Правда, и нефть они не получили, но от этого не легче: поставки сорваны.

В результате в 1993 году российские текстильные предприятия оказались загруженными всего на 20–25%. В среднем по хлопчатобумажной подотрасли темп спада производства в I квартале составил 51,9%. В настоящее время зависимость российской текстильной промышленности от поставок хлопка из среднеазиатских республик составляет около 90%. Так, Узбекистан – основной поставщик сырья для российской текстильной промышленности – сейчас производит 62,2% общего объема хлопка-волокна, выпускаемого на территории бывшего СССР. Доля узбекского хлопка в общем объеме сырья, потребляемого российскими текстильными предприятиями, составляет около 70%.

Кризис в области обеспечения сырьем российской текстильной промышленности, начавшийся в I квартале, продолжается. И это неизбежно приведет к увеличению закупок хлопка-волокна на международном рынке. Однако нельзя ожидать, что закупки будут носить широкомасштабный характер: российские валютные ресурсы ограничены, и нет возможностей выделить в середине года дополнительные экспортные квоты товаров (таких, как нефть, природный газ, лес), которые могли бы быть обменены на хлопок.

Кроме того, закупки хлопка по импорту в значительной степени сдерживаются высокими мировыми ценами. В настоящее время на международном хлопковом рынке доминируют американские производители, что связано с плохим урожаем хлопка в прошлом году в Китае и Индии. Если Россия будет закупать хлопок на международном рынке, ей придется платить за него на 20 и более процентов больше, чем за среднеазиатский. Сейчас на ливерпульской бирже наиболее распространенный сорт американского хлопка «Мемфис» стоит порядка $1430 за тонну CIF Ливерпуль. Поставки же среднеазиатского хлопка по схеме нефть–хлопок обходились российским потребителям в $1000–1200 за тонну. Увеличение закупок хлопка за рубежом безусловно вызовет повышение внутренних цен на изделия текстильной промышленности. Однако пока невозможно определить порядок роста этих цен – условия закупок импортного хлопка-волокна потребителями не определены.

Эксперты Ъ считают, что в первом полугодии розничные цены на хлопчатобумажные изделия вряд ли повысятся: пока продолжает действовать система дотационных коэффициентов при импортных закупках в счет госнужд. В связи с этим российские текстильные предприятия будут закупать хлопковое сырье у импортеров по прежним ценам, которые составляют порядка 30% мировой цены. В то же время в связи с тем, что российское правительство приняло решение сократить дотирование государственного импорта путем пересмотра размеров дотационных коэффициентов, во второй половине 1993 года повышение розничных цен на хлопчатобумажные изделия станет реальностью. В свою очередь, это резко повысит конкурентоспособность и эффективность импорта: импортеры будут привязываться к более высоким внутренним ценам, при том, что издержки у них не возрастут.

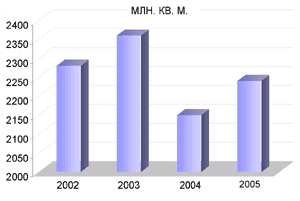

Выпуск готовых хлопчатобумажных тканей в январе-декабре 2005 г. составил 2237 млн. кв. м., что на 88 млн. кв. м. (или на 4,1%) больше, чем в соответствующий период 2004 г.

Отрицательные темпы, зарегистрированные по итогам I полугодия 2005 г. (98,4%), во втором полугодии сменились ростом.

График 2.1. Динамика выпуска тканей х/б готовых в РФ.

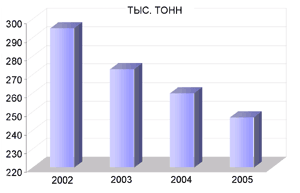

Производство хлопчатобумажной пряжи в России в 2002–2005 гг. в 2005 г. составил 247 тыс. т., что на 4,8% меньше, чем в январе-декабре 2004 г.

График 2.2. Динамика выпуска пряжи хлопчатобумажной пряжи в РФ.

По сравнению с 2002 г. спад составил 16%. Устойчиво отрицательная динамика сохраняется в течение последних четырех лет. В определенной степени снижение собственного производства пряжи связано с ростом импортных поставок. В 2002 г. Россия импортировала 7 тыс. т. хлопчатобумажной пряжи, а в 2005 г. – 26 тыс. т., т.е. рост импорта составил 19 тыс. т., а спад производства за тот же период – 49 тыс. т.

Второй причиной сокращения выпуска пряжи является ослабление спроса со стороны производителей тканей из-за роста импортных поставок. Так, в 2002 г. в Россию было ввезено 13 млн. кв. м. набивных тканей с содержанием хлопка более 85%, а в 2005 г. – 41 млн. кв. м.

В первом квартале 2006 г. Россия импортировала 72 тыс. т. хлопка (код ТН ВЭД 5201), что на 7,5 тыс. т. больше, чем за аналогичный период прошлого года. Основной объем импортируемого сырья происходит из Узбекистана (37%, или 25,8 тыс. т.).

Отметим тот факт, что в указанном периоде через Латвию ввезено всего 0,05 тыс. т узбекского хлопка (в первом квартале прошлого года – 9,3 тыс. т.), 6,5 тыс. т. – через Казахстан, а остальное – непосредственно из страны происхождения. Из Казахстана поступило и 100% хлопка туркменского происхождения.

В качестве импортеров-контрактодержателей зарегистрировано 49 юридических лиц и частных предпринимателей. На долю десяти ведущих пришлось 59% импорта.

Примечательно, что в 2005 г. снизились объемы поставок среднеазиатского хлопка через Латвию. В 2004 г. Латвия находилась на первом месте среди стран-отправителей (51,02% поставок), а в 2005 г. – на третьем. Выросли поставки непосредственно из стран-производителей.

За 10 месяцев 2005 года импорт хлопка составил в денежном выражении 8,15 млрд. долларов. Самую значительную долю в импорте хлопковых тканей занимает Узбекистан –32%, в натуральном выражении это составляет 2,6 млрд. долларов. Далее идут Казахстан и Таджикистан – 14 и 12% соответственно. Азербайджан, Туркменистан, Киргизия и Китай имеют доли менее 10%, но они также значительны в общей сумме импорта.

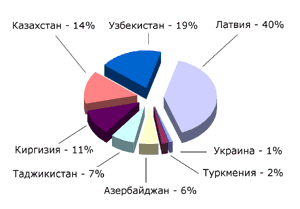

В 2004 году основная доля хлопка-волокна поступала в Россию из стран СНГ, но не всегда напрямую, а и через третьи страны, в частности через Латвию.

Диаграмма 2.1. Доли основных стран-отправителей хлопка-волокна в 2004 году

В 2005 году насчитывалось 77 зарегистрированных производителя хлопчатобумажной пряжи в России. На долю 20 основных производителей в 2005 году приходилось 62,8% произведенной в России хлопчатобумажной пряжи.

К наиболее крупным производителям хлопчатобумажной пряжи в 2005 году относились: ОАО ХБК «Шуйские ситцы» – объем выпуска в 2005 году составил 17472 тонн – 7% общероссийского объема, ООО филиал упр. комп. «Камышинский ХБК» – 13618 тонн – 5,5%, ООО «Родники-текстиль» 11169 тонн – 4,5%, ОАО «Фурмановская фабрика №2» – 10815 тонн – 4,37%, ООО «Текстильколор» – 4,1%. В 2005 году в России насчитывалось более 60 производителей хлопчатобумажных тканей. На долю 20 основных производителей приходилось 78,6% объема производства в 2005 году.

Наибольший объем производства хлопчатобумажных тканей в 2005 году был обеспечен следующими российскими производителями: ООО «Новолокский ХБК» Навтекс» – 209 млн. кв. м. – 9,4% объема производства, ООО «Кинешемский комбинат «Томна» – 172 млн. кв. м. – 7,7% объема производства, ОАО «Большая Ивановская Мануфактура» 171 млн. кв. м. – 7,66% и т.д.

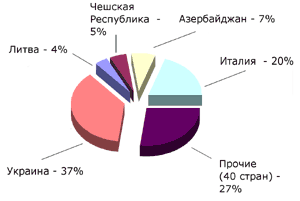

В январе-декабре 2005 г. российский экспорт х/б тканей с содержанием хлопка более 85% составил 339 млн. кв. м., что на 7 млн. кв. м. больше, чем за аналогичный период прошлого года. К сожалению, по-прежнему основной статьей экспорта остаются суровые ткани. Справедливости ради все же стоит отметить, что в 2005 г. экспорт суровых тканей снизился – со 182 млн. кв. м. (55% всего экспорта) до 147 млн. кв. м. (43%), а экспорт набивных тканей, наоборот, вырос с 48 до 62 млн. кв. м. (с 14 до 18%). География российского экспорта хлопчатобумажных тканей в 2005 году приведена на диаграмме 3.

Диаграмма 2.2. География российского экспорта хлопчатобумажных тканей в 2005 г.

Российский импорт х/б тканей за тот же период составил 89 млн. кв. м, что на 13 млн. кв. м. больше, чем за аналогичный период прошлого года. Доля суровых тканей в общем объеме импорта по кодам ТН ВЭД 5208 и 5209 снизилась с 13 до 8%, преимущественно страны СНГ.

В 2005 году пятнадцать предприятий отрасли произвели 81% от общего производства хлопчатобумажных тканей. За 2005 год предприятиями текстильной промышленности произведено 2 240 млн. кв. метров хлопчатобумажных тканей, переработано 336 737 тонн хлопка и произведено 247 561 тонн хлопчатобумажной пряжи.

Рынок хлопчатобумажных тканей в России в 2005 году представлен 5 основными участниками: «Альянс «Русский текстиль» – 25%, ТДЛ – Холдинг – 12%, ТД – Яковлевский – 11%, ХБК «Шуйские ситцы» – 10%, Чебоксарский ХБК – 7%, Монолит – 5%, С-Текстиль – 5%, остальные 25%.

Диаграмма 2.3. Доля основных участников рынка хлопчатобумажных тканей в 2005 году

В географической структуре крупнейшим экономическим партнером России остается Европейский союз (ЕС). На долю ЕС в 2008 году приходилось 52% российского товарооборота (в 2007 году 51,3 процента). За отчетный период товарооборот со странами-членами ЕС вырос на 35%, в том числе экспорт – на 35,6%, импорт – на 33,6 процента.

Удельный вес стран Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) во внешнеторговом обороте России вырос в 2008 году до 20,4% против 19,3% в 2007 году. Прирост объемов составил 40,2% во внешнеторговом обороте, 40,9% – по экспорту и 39,8% по импорту.[6]

Внешнеторговый оборот (по методологии платежного баланса), по оценке Минэкономразвития России, в январе 2009 г. составил 30,5 млрд. долларов США. Сокращение товарооборота на 39,2% по сравнению с январем 2008 г. объясняется значительным уменьшением стоимости как экспорта, так и импорта.

Товарооборот со странами дальнего зарубежья снизился на 39,3% (до 25,9 млрд. долларов США), со странами СНГ – на 38,2% (до 4,6 млрд. долларов США). В общем объеме товарооборота на долю экспорта приходилось 66,2%, импорта – 33,8 процента.

Увеличение импорта текстиля, текстильных изделий и обуви в 1,4 раза было обеспечено ростом физических объемов ввоза одежды на 41,9%, обуви кожаной – на 27,4%, хлопчатобумажной ткани на 33,1 процента.

Увеличение стоимости импорта текстиля, текстильных изделий и обуви на 16,9% в большей части обеспечено ростом цен. Динамично росли закупки одежды на 35,4% и кожаной обуви на 22,6 процента. Ввоз хлопка-волокна уменьшился по физическому объёму на 11,3% при росте средней цены на 17,4 процента.

3. Состояние мировых и внутренних цен на хлопок в настоящее время 3.1 Состояние цен на хлопок за 2008–2009 гг.

В 2008/09 сезоне ожидается сокращение мировой торговли хлопком на 21%, что станет самым низким показателем после 2001/02 сезона. На импорт влияет снижение потребления и сокращение посевных площадей под хлопчатником в странах-экспортерах. Несмотря на падение производства, на экспорт будет отправлено лишь 28% урожая, в то время как средний за последние пять лет показатель составлял 33%.

Китай, крупнейший потребитель и импортер, ввезет в страну 1.5 млн. тонн хлопка, что на 41% меньше, чем в сезоне 2007/08…

Предполагается, что другие крупные страны-импортеры, такие как Индия, Турция, Пакистан, Индонезия и Таиланд, закупят в этом сезоне меньше хлопка. Отгрузки из Узбекистана и Индии сократятся на 40%. Экспорт из США снизится в значительно меньшей степени – на 12%…

Спад мирового производства хлопка в 2008/09 ожидается в объеме 2.54 млн. тонн, в основном, за счет перераспределения посевных площадей в пользу масличных и зерновых культур, цены на которые более привлекательны, чем цены на хлопок…[7]

С целью поддержки фермеров, правительства некоторых стран-производителей приняли ряд защитных мер. В частности, в Китае в государственные резервы закуплено около четверти оценочного объема урожая или 1.8 млн. тонн (за период с октября 2008 по январь 2009). В Индии государственные ведомства закупили около 40% произведенного на сегодняшний день хлопка-волокна. В США половина урожая 2008/09 задействована в программе государственного кредитования. В Пакистане Торговая корпорация закупила 5% урожая или 93 тыс. тонн…

Накопление в государственных резервах Китая значительных объемов хлопка может оказать влияние на объем мировой торговли и цены…

В 2008/09 сезоне ICAC прогнозирует снижение среднего значения Котлук А Индекса до 61 цента за фунт, т.е. на 16%…

Несмотря на государственную поддержку, оказываемую производителям многих стран, в 2009/10 сезоне ожидается дальнейшее сокращение посевных площадей под хлопчатником. Рост затрат на производство при одновременном снижении цен побуждают фермеров переходить на альтернативные культуры. В 2009/10 сезоне посевы могут сократиться на 3%. Производство упадет, в частности, в Китае и США…

В февральских прогнозах ICAC снизил оценку производства в Узбекистане в 2008/09 сезоне на 85 тыс. тонн, экспорта – на 175 тыс. тонн по сравнению с предыдущим месяцем. С 208 тыс. до 193 тыс. тонн снижена предварительная оценка российского импорта на сезон 2008/09…

Такие данные приводятся в нашем статистическом сборнике «Российский и зарубежные рынки хлопка и хлопчатобумажной продукции». [8]

На российском рынке хлопка в течение марта отмечалась тенденция к снижению цен – базовая цена предложения у многих трейдеров опустилась до US$ 1600-1610 за тонну (с НДС).

В начале февраля большинство российских производителей повысили цены на хлопчатобумажные ткани и пряжу, что стало следствием резкого подорожания доллара и, соответственно, роста цен на хлопок в рублевом эквиваленте. Однако повышение цен было крайне негативно воспринято потребителями – предприятиями швейной и трикотажной подотраслей, которые практически не имеют ресурсов для повышения цен на готовую продукцию из-за падения спроса и снижения доходов значительной части населения.

По данным опроса производителей пряжи, проведенного на текущей неделе, во многих случаях цены пересматриваются в сторону снижения по сравнению с началом февраля, что происходит под влиянием слабого спроса.

Цены на наиболее популярные виды хлопчатобумажных тканей пока остаются без изменения

Цены на хлопок росли в течение девяти торговых сессий подряд, приближаясь к наивысшему за последние семь месяцев значению. Индекс Reuters/Jefferies, отражающий цены на 19 основных видов сырья, поднялся до четырехмесячного максимума. С начала года цены на хлопок повысились на 24%.[9]

В минувший понедельник котировки хлопковых фьючерсов на Нью-Йоркской бирже вновь поднялись. Сильные дожди в дельте реки Миссисипи, затрудняют проведение полевых работ, что способствует ухудшению прогнозов производства хлопка на предстоящий сезон.

Еще один фактор, способствующий росту цен – предположения о том, что мировой экономический кризис достиг критической точки, после которой начинается постепенный рост. По мнению экономистов Barclays Capital, спад экономики в США закончился в прошлом месяце.

В апреле уверенность потребителей выросла под влиянием растущих курсов акций и снижения процентных ставок по кредитам.

По прогнозам Министерства земледелия США, 31 июля 2009, запасы хлопка в США составят 6.8 млн. кип (1.48 млн. тонн), а к концу следующего сезона сократятся до 5.6 млн. кип (1.22 млн. тонн). Мировые переходящие запасы к 31 июля 2010 года могут сократиться на 7.3%.[10]

3.2 Состояние отрасли в период мирового финансового кризиса

9 июля 2009 года котировки Нью-Йоркских фьючерсов повысились, впервые после нескольких дней снижения подряд. Рост был спровоцирован предположениями о том, что спрос со стороны Китая будет увеличиваться. Производство хлопка в Китае в этом году может упасть до минимального за последнее десятилетие значения. Однако, по данным госстатистик, потребительские расходы на одежду в этой стране в первом квартале 2009 г. выросли на 26% по сравнению с соответствующим периодом 2008 г. Ожидается, что до конца июля правительство Китая опубликует долгожданные сведения относительно дополнительных объемов низкотарифных квот на импорт хлопка на текущий календарный год. По мнению экспертов, Китай будет вынужден увеличить импортные закупки, чтобы текстильные фабрики имели качественное сырье в необходимых количествах.

13 июля Минсельхоз США опубликовал очередной ежемесячный обзор. Предварительная оценка производства на 2009/10 сезон составляет 23.1 млн. тонн, что ненамного ниже, чем в текущем сезоне и значительно меньше среднего значения производства за 2004–07 гг., составляющего 26.2 млн. тонн.

Увеличивается концентрация производства в основных странах-производителях. Так, на долю пяти крупнейших производителей в 2009 году придется 80% производства, в то время как за период с 2004 по 2007 гг. этот показатель составлял около 77%.

При этом доля США в производстве пяти ведущих стран упадет с 18 до 13% в 2009 г., а доля Индии и Китая в сумме вырастет с 45 до 55%. [11]

Мировой финансовый кризис оказывает сильное влияние на прогнозы производства хлопка в новом сезоне, который начинается с 1 августа 2009 года. Предполагается, что производство в 2009/10 сезоне составит 23.1 млн. тонн, что на 1% меньше и без того низкого значения в уходящем сезоне. Урожай 2009/10 сезона может оказаться самым низким после 2003/04, что связано с потерей конкурентоспособности хлопка по сравнению с более выгодными для выращивания зерновыми культурами. Отрицательное влияние на производство оказали такие факторы, как снижение доступности кредитов фермерам в ряде стран, а также рост затрат на производство. Мировые посевные площади в 2009/10 сезоне сократятся о 30.1 млн. га, что окажется самым низким показателем за 25 лет.

Китай, ведущий мировой производитель, сократил посевные площади в 2009/10 году до 5.4 млн. га, что приведет к снижению производства на 610 тыс. тонн, до 7.2 млн. тонн. Производство в Китае в предстоящем сезоне окажется самым низким после 2005/06 гг., несмотря на помощь, оказываемую фермерам со стороны государства, и благоприятные погодные условия.

США и Пакистан начнут постепенно увеличивать объемы производства, а Бразилия, Узбекистан, страны Африканской франк-зоны оставят производство без изменения или слегка сократят.

Рекордный рост ожидается в Индии, где производство в 2009/10 сезоне вырастет на 11% по сравнению с предыдущим годом и составит 5.45 млн. тонн. Рост предусмотрен особой правительственной программой развития хлопководства, и обеспечивается, главным образом, за счет использования высокопроизводительных сортов.

В Бразилии ожидаемое производство составит 1.2 млн. тонн, практически без изменения по сравнению с прошлым годом, в Узбекистане снижение на 9% произойдет за счет сокращения посевных площадей.

Мировой экспорт в 2009/10 сезоне вырастет на 9%, до 6.9 млн. тонн после сильного падения в 2008/09. Рост экспорта ожидается в Индии, Узбекистане и Австралии, а в США и Бразилии, напротив, произойдет новое снижение – на 23 и 35%, соответственно.[12]

Среди крупнейших стран-импортеров, ожидается 16%-ный рост импорта в Китай, до 1.74 млн. тонн. Также рост возможен в Пакистане и Турции.

Мировое потребление может составить 24.6 млн. тонн. Прогноз потребления увеличен на 2.1% по сравнению с предварительными данными на 2008/09 сезон. Крупнейший мировой потребитель хлопка – Китай – в 2009/10 сезоне использует до 10.1 млн. тонн волокна.

По состоянию на 14 июля China Cotton Index (CCIndex) (Type 328) составил 12941 юаней за тонну, что на 66 юаней выше, чем неделю назад. Импортный хлопковый Индекс (FC Index M) составил 66.81 US центов за фунт, на 4.83 US центов выше, чем 7 июля.

10 июля на торгах по продаже хлопка из государственного резерва, на реализацию было предложено 50001 тонн хлопка, из которых 38690 тонн было куплено местными текстильными предприятиями. Средневзвешенная цена на базовый хлопок (Type 328) составила 13076 юань за тонну – на 27 юаней больше, чем неделю назад. С 22 мая по настоящее время было продано 748958 тонн хлопка из резервных запасов.[13] Хлопок был среди лучших товаров, хотя экспортные продажи на прошлой неделе, составившие 46,70 тыс кип, оказались значительно хуже прогнозов (125 тыс кип). Покупателей хлопка не смутил и такой факт, что на тот момент еще не вышли данные USDA из традиционного отчета по спросу / предложению. Вчера рынок реагировал на ожидания роста закупок хлопка Китаем (хотя до этого импорт хлопка в мае и июне падал), а так же на погодные условия в Техасе. Урожай хлопка в США оставлен прежним на уровне 13,25 млн кип. Прогноз мирового производства был снижен на текущий сезон со 106,93 млн кип до 105,95 млн. Мировое потребление составит в сезоне 2008/09 110,34 млн кип. В следующем году потребление вырастет на 2,1% до 112,62 млн кип. Оба прогноза были пересмотрены вверх. Прогноз потребления хлопка Китаем снижен с 47 млн кип до 46,5 млн. Прогноз потребления хлопка в Пакистане (3-й потребитель) был снижен на 4%, а в Индии (второй после Китая потребитель) был увеличен на 1,6%. От того, сможет ли цена пройти уровень 60 центов за фунт, будет зависеть дальнейшая динамика. Ранее мы отмечали, что хлопок будет одними из сильнейших товаров на стадии роста. Но пока условия не благоприятные. Если движение вверх все же начнется, мы можем увидеть уровень 66–67 центов за фунт, исходя из образующейся фигуры перевернутые голова и плечи.[14]

Заключение

В заключении дадим краткий обзор рынка хлопчатобумажной отрасли России.

В 2008 году в Россию завезено 236,6 тыс. тонн хлопка-волокна и 31 тыс. тонн хлопкосодержащей продукции.

Произведено 194,3 тыс. тонн хлопчатобумажной пряжи и импортировано 66,4 тыс. тонн хлопчатобумажной пряжи, что составляет 25% емкости рынка.

В 2008 году произведено 1881636 тыс. кв. м. хлопчатобумажных тканей, доля импорта на рынке составила 12% – 283828 тыс. кв. м.

В январе 2009 года в Россию завезено 10,4 тыс. тонн хлопка-волокна, что составило 38% от уровня января 2008 года, и 1,4 тыс. тонн хлопкосодержащей продукции, что составило 60% от уровня января 2008 года.

Произведено

7,7 тыс. тонн хлопчатобумажной пряжи, что составило 44% от уровня января 2008

года и импортировано 2,97 (61%) тыс. тонн хлопчатобумажной пряжи, что

составляет 25% емкости рынка.

В январе 2009 года произведено 75286 тыс. кв. м. хлопчатобумажных тканей, что

составило 52% от уровня января 2008 года, доля импорта от емкости рынка составила

11% – 12078 тыс. кв. м.

В феврале 2009 года в Россию завезено 13,5 тыс. тонн хлопка-волокна, что составило 130% от уровня января 2009 года, и 1,4 тыс. тонн хлопкосодержащей продукции.

Произведено

10,3 тыс. тонн хлопчатобумажной пряжи, что составило 182% от уровня января 2009

года и импортировано 4,5 тыс. тонн хлопчатобумажной пряжи, что составляет 28%

емкости рынка.

3. В феврале 2009 года произведено 118278 тыс. кв. м. хлопчатобумажных тканей,

что составило 157% от уровня января 2009 года, доля импорта составила 9%

емкости рынка.[15]

Список литературы

1. Герасимов Б.И., Воронкова О.В. Цены и ценообразование, 2009 г., 208 стр.

2. Зиядуллаев Н. СНГ: Выбор стратегии развития. Мировая экономика и международные отношения. 2007 №3, стр. 80–84.

3. Киреев А. Международная экономика. – М.: Международные отношения, 2006.

4. Мировая экономика и международные экономические отношения / Под ред. проф. Хасбулатова Р.И. В 2-х т. – М.: Гардарики, 2006.

5. Салимжанов И.К. – Ценообразование,2008 г., 299 стр.

6. Тарасевич Л.С., Гребенников П.И., Леусский А.И. – Макроэкономика. 2009 г., 654 стр.

7. Эксперт. Под ред. Фадеева В. Специальный выпуск от 25–31 декабря 2006.

8. International Trade Statistics 2006. Switzerland. World Trade Organization.

9. UNCTAD Handbook of Statistics 2005. – New York and Geneva. United Nation.

10. World Economic Situation and Prospects Report 2007. – NY and Geneva. United Nation.

[1] Тарасевич Л. С., Гребенников П. И., Леусский А. И.- Макроэкономика. 2009г

[2] Тарасевич Л. С., Гребенников П. И., Леусский А. И.- Макроэкономика. 2009г

[3] Тарасевич Л. С., Гребенников П. И., Леусский А. И.- Макроэкономика. 2009г

[4] Салимжанов И. К.- Ценообразование,2008г

[5] Салимжанов И. К.- Ценообразование,2008г

[6] www.budgetrf.ru

[7] www.cotton.ru

[8] www.cotton.ru

[9] www.cotton.ru

[10] www.cotton.ru

[11] www.cotton.ru

[12] www.cotton.ru

[13] www.cotton.ru

[14] www.euro-trust.ru

[15] www.pxc.ru