Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Анализ финансово-хозяйственной деятельности предприятия "Тюменский бройлер"

Курсовая работа: Анализ финансово-хозяйственной деятельности предприятия "Тюменский бройлер"

Содержание

Введение…………………………………………………………………….…….3

1. Организационная структура предприятия, форма собственности, вышестоящие структуры…………………………………………………………4

2. Предмет деятельности: объем, состав и структура производимой продукции, оказываемых услуг………………………………………………….9

3. Внутрихозяйственные отношения между дочерними предприятиями, филиалами, подразделениями…………………………………………………..10

4. Функции служб, отделов, осуществляющих финансовые операции………………………………………………………………………… 12

5. Маркетинг на предприятии…………………………………………..............17

6. Анализ реализованной и товарной продукции……………………………...19

7.Анализ финансовых результатов предприятия………….…………………..20

8. Методы планирования прибыли………………………………………….….21

9. Состав и структура внереализационных доходов и расходов…………..…22

10. Состав и структура финансовых ресурсов предприятия……………....….24

11. Анализ имущества предприятия………………….….……………………..26

12. Состав оборотных средств…………………………………………….……32

13.Взаимоотношения предприятия с финансовыми институтами…………...36

14. Финансовое планирование………………………………………………….40

15. Фиктивный капитал предприятия, дивиденды. . ……………………....….41

Заключение……………………………….………………………………………42

Список литературы………………………………………………………………43

Приложения……………………………………………………………………...46

Введение

ОАО «Тюменский бройлер» - это современное предприятие с замкнутым технологическим циклом по производству мяса птицы и его глубокой переработке с объемом производства 31000 тонн мяса в живом весе. Птицефабрика уже 30 лет обеспечивает Тюменскую область качественными продуктами из мяса птицы и ежегодно поставляет на потребительский рынок более 20 тыс. тонн куриной мясопродукции.

ОАО «Тюменский бройлер» гарантирует высокие вкусовые качества продукции, экологическую чистоту, доступные цены и высокий уровень обслуживания.

Цель практики – оценка и анализ экономической деятельности предприятия, закрепление теоретических знаний по базовым экономическим дисциплинам и получение навыков при решении практических задач.

Основные задачи практики:

1.Проанализировать структуру предприятия, дать характеристику подразделений и служб.

2.Оценить состав и использование имеющихся средств и предметов труда.

3.Провести анализ наличия и использования трудовых ресурсов предприятия.

4.Охарактеризовать систему оперативно-производственного планирования.

5.Оценить номенклатуру продукции и качество выпускаемых изделий.

6.Изучить и дать оценку учета затрат и ценообразования.

7.Оценить финансовые результаты деятельности предприятия.

8.Проанализировать работу предприятия с позиций экономической эффективности.

1. Организационная структура предприятия, форма собственности, вышестоящие структуры

Организационная структура представляет собой совокупность производственных, вспомогательных и обслуживающих подразделений, осуществляющих свою деятельность на основе кооперации и разделения труда. Структура ОАО «Тюменский бройлер» является линейно-функциональной. Здесь происходит деление организации на элементы, каждый из которых имеет свои функции, цели и задачи в рамках этих функций. Данная структура характеризуется специализацией высокого уровня, эффективностью принятия решений и компетентностью охвата всех сфер управления. Сущность ее в том, что по административным вопросам, т.е. по линии общего руководства, каждый работник починяется одному руководителю. Функциональные звенья должны заниматься вопросами, отнесенными к их компетенции. При этом право окончательного решения сохраняется за общим руководством.

Положительными чертами этой структуры также является то, что при таком управлении выполняется больше работ, каждый работник выполняет определённые функции. Отрицательными чертами является то, что чем крупнее и сложнее управляемый объект, тем более разветвленным становится функциональное управление, увеличивается число служб, усложняется их координация.

Руководство предприятием осуществляет управляющий директор, который должен выполнять общее руководство производственно-хозяйственной и финансово-экономической деятельностью предприятия; организацию взаимодействия всех структурных подразделений; обеспечение выполнения всех принимаемых предприятием обязательств; создание условий для внедрения новейшей техники и технологии, прогрессивных форм управления и организации труда; принятие мер по обеспечению здоровых и безопасных условий труда; контроль за соблюдением законности в деятельности всех служб; защита имущественных интересов предприятия.

В аппарат управления входят директор по производству и выращиванию мяса птицы, директор по переработке мяса птицы, технический, коммерческий, финансовый директор, директор по социальным и организационным вопросам, директор по АХВ и по безопасности. К их функциям относится следующее:

Директор по производству: определение основных направлений работ по технологии производства сельскохозяйственной продукции, организация выполнения установленного объема производства животноводческой и птицеводческой продукции, составление плана работ производственных служб предприятия, организация селекционных работ и т.д.

Директор по переработке: направление деятельности службы на выполнение плановых заданий, эффективное использование основных и оборотных средств, организация выполнения планов производства мяса птицы, выпуска готовой продукции, обеспечение контроля над качеством птицеводческой продукции и другое.

Технический директор: определение технической политики и технического развития предприятия, уровня специализации и диверсификации на перспективу; обеспечение необходимого уровня технической подготовки производства и его постоянный рост; повышение эффективности производства и производительности труда и т.д.

Финансовый директор: проведение эффективной экономической и финансовой политики предприятия, методическое руководство в разработке стратегического курса развития предприятия; разработка бизнес-плана; осуществление инвестиционной политики, управление активами предприятия и другое.

Директор по АХВ: организация работы по содержанию в надлежащем состоянии зданий и помещений, контроль над ведением текущих ремонтов; проведение инвентаризации; организация учета движения материальных ресурсов, осуществление взаимодействия с поставщиками; принятие мер по обеспечению сохранности материальных ценностей предприятия.

«Тюменский бройлер» является открытым акционерным обществом, уставный капитал которого составляет 4 367 088 руб. и разделен на 181 962 шт. обыкновенных именных акций номинальной стоимостью 24 рубля. Общество вправе размещать дополнительно к размещенным акциям обыкновенные именные акции в количестве до 110 000 – предельный размер - объявленных обыкновенных именных акций на общую сумму 2 640 000 руб. номинальной стоимостью 24 рубля.

Объявленные акции каждой категории, в пределах которых общество вправе дополнительно размещать акции соответствующих категорий, предоставляют их владельцам тот же объем прав, что уже размещенные акции. Общество вправе выпускать один или несколько типов привилегированных акций при условии включения в устав положений о привилегированных акциях.

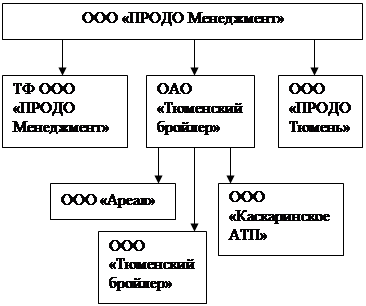

В настоящее

время структура предприятий бывшего ОАО «Тюменский бройлер» выглядит так:

В настоящее

время структура предприятий бывшего ОАО «Тюменский бройлер» выглядит так:

ООО «ПРОДО Менеджмент» находится в г. Москва. Принадлежащее ему ОАО «Тюменский бройлер», имеет три дочерних общества: ООО «Ареал», ООО «Тюменский бройлер» и ООО «Каскаринское АТП».

ОАО «Тюменский Бройлер» (приложение 1):

1. На деятельность ООО «Тюменский бройлер» (июль 2005 г.) приходится разведение крупного рогатого скота и выращивание зерновых культур.

2. Бывшие транспортные цеха ОАО «Тюменский бройлер» теперь принадлежат ООО «Каскаринское автотранспортное предприятие» (далее - ООО «Каскаринское АТП»), на балансе которого находится весь транспорт, теперь уже арендуемый ОАО «Тюменский бройлер».

3. На момент создания ООО «Ареал» (1 мая 2005) перешла парикмахерская и маникюрный кабинет, пекарня, столовая. В июле 2006 года парикмахерскую и маникюрный кабинет оно отдало ОАО «Тюменский бройлер», а приобрело магазин розничной торговли.

Тюменский Филиал ООО «ПРОДО Менеджмент» (далее - ТФ ООО «ПРОДО Менеджмент») - управление, бухгалтерское и налоговое сопровождение предприятий ООО «ПРОДО Менеджмент».

ООО «ПРОДО Тюмень» (декабрь 2004 г.) стало заниматься оптовой и розничной торговлей мяса птицы.

В настоящее время основными видами деятельности ОАО «Тюменский бройлер» являются:

- разведение и выращивание сельскохозяйственной птицы;

- осуществление оптовой торговли мяса сельскохозяйственной птицы.

ОАО «Тюменский бройлер» и ООО «Тюменский бройлер» продают ООО «ПРОДО Тюмень» сельскохозяйственную продукцию, сырье, продовольствие и мясную продукцию КРС, которую доставляют на автомобильном транспорте, арендуемом у ООО «Каскаринское АТП». В свою очередь, ООО «ПРОДО Тюмень» реализует ее конечному потребителю.

Предприятия ООО «ПРОДО Менеджмент» сдают налоговые декларации в Межрайонную ИФНС РФ № 6 по Тюменскому району, а ТФ ООО «ПРОДО Менеджмент» отчитывается в ней по налогу на прибыль по обособленному подразделению. Так как это филиал, то предоставление бухгалтерской и налоговой отчетности происходит по месту нахождения, т.е. в г. Москва.

ОАО «Тюменский бройлер» - мощное предприятие, в котором динамично развиваются бройлерное производство, мясная переработка и торговля. Это позволяет ей работать по замкнутому циклу и применять безотходные технологии. В последние годы количественные и качественные показатели постоянно улучшались. В два раза возросли объемы производства и производительность труда. По российским меркам предприятие вышло на третье место в 2005 году среди наиболее эффективных производителей мяса птицы.

2. Предмет деятельности: объем, состав и структура производимой продукции, оказываемых услуг

Основными видами деятельности ОАО «Тюменский бройлер» являлись:

-производство, реализация и переработка птицеводческой продукции;

-осуществление оптовой и розничной торговли;

-производство и переработка пищевых продуктов;

-врачебная практика;

-производство и переработка растениеводческой продукции;

-деятельность автомобильного грузового транспорта;

- транспортная обработка грузов;

-производство хлеба и мучных кондитерских изделий.

В настоящее время основными видами деятельности ОАО «Тюменский бройлер» являются:

- разведение и выращивание сельскохозяйственной птицы;

- осуществление оптовой торговли мяса сельскохозяйственной птицы. (приложение 5)

3. Внутрихозяйственые отношения между дочерними предприятиями, филиалами, подразделениями

ООО «ПРОДО Менеджмент» имеет филиалы:

1. Башкирский филиал Общества с ограниченной ответственностью «ПРОДО Менеджмент» (г. Уфа);

2. Клинский филиал Общества с ограниченной ответственностью «ПРОДО Менеджмент» (Московская область, г. Клин);

3. Нижегородский филиал Общества с ограниченной ответственностью «ПРОДО Менеджмент» (Нижегородская область, Володарский район, п. Ильиногорск);

4. Омский филиал Общества с ограниченной ответственностью «ПРОДО Менеджмент» (Омский район, Омская область, село Лузино);

5. Пермский филиал Общества с ограниченной ответственностью «ПРОДО Менеджмент» (г. Пермь);

6. Ростовский филиал Общества с ограниченной ответственностью «ПРОДО Менеджмент» (г. Ростов-на-Дону);

7. Тольяттинский филиал Общества с ограниченной ответственностью «ПРОДО Менеджмент» (г. Тольятти);

8. Тюменский филиал Общества с ограниченной ответственностью «ПРОДО Менеджмент» (с. Каскара, Тюменский район, Тюменская область).

Филиалы и представительства действуют от имени Общества на основе положений утверждаемых Общим собранием участников.

Филиалы и представительства наделяются имуществом общества. Руководство деятельность филиала или преставительства осуществляют лица, назначаемые Генеральным директором. Руководитель филиала или представительства действует от имени Общества на основании доверенности.

ОАО «Тюменский бройлер» тесно связан с Омским филиалом «Омский бекон».

4. Функции служб, отделов, осуществляющих финансовые операции. Совершенствование деятельности финансово-экономических служб на предприятии

1. Бухгалтер подчиняется непосредственно главному бухгалтеру и обязан обеспечивать:

1) контроль над составлением достоверной бухгалтерской отчетности на основе первичных документов и бухгалтерских записей,

2) обеспечение своевременного предоставления отчетности в установленные сроки государственным органам;

3) сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив;

4) составление достоверной бухгалтерской отчетности на основании первичных документов;

5) контроль подотчетных сумм, приемку подтверждающих документов и авансовых отчетов;

2. Главный бухгалтер подчиняется непосредственно исполнительному директору, в его обязанности входит:

1) осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации,

2) формировать в соответствии с законодательством о бухгалтерском учете учетную политику исходя из структуры особенностей деятельности организации,

3) возглавлять работу по подготовке и принятию рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдением технологии обработки бухгалтерской информации и порядка документооборота,

4) обеспечивать рациональную организацию бухгалтерского учета и отчетности в организации на основе максимальной централизации учетно- вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля,

5) организовать формирование и своевременное представление полной и достоверной информации о деятельности организации, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины,

6) организовать учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, исполнением смет расходов, реализации товаров, результатов хозяйственно-финансовой деятельности организации, а также финансовых, расчетных и кредитных операций,

7) обеспечивать законность, своевременность и правильность оформление документов,

8) обеспечивать составление расчетов по заработной плате,

9) обеспечивать правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений,

10) обеспечивать погашение в установленные сроки задолженностей банкам по ссудам,

11) обеспечивать отчисление средств на материальное стимулирование работников организации,

12) осуществлять контроль за:

• соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы;

• установлением должностных окладов работникам организации;

• проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств,

13) участвовать в проведении экономического анализа хозяйственно- финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат,

14) принимать меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового законодательства,

15) участвовать в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства,

16) принимать меры по накоплению финансовых средств для обеспечения финансовой устойчивости организации,

17) вести работу по обеспечению:

• строгого соблюдения финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов;

• законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

• сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив,

18) обеспечивать составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы,

19) оказывать методическую помощь работникам подразделений организации по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа,

20) руководить работниками бухгалтерии,

21) сохранять информацию, составляющую служебную и коммерческую тайну.

3.Финансовый отдел:

Организует управление движением финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли. Обеспечивает разработку финансовой стратегии предприятия и его финансовую устойчивость. Руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств. Обеспечивает доведение утвержденных финансовых показателей до подразделений предприятия. Участвует в подготовке проектов планов реализации продукции (работ, услуг), капитальных вложении, научных исследований и разработок, планировании себестоимости продукции и рентабельности производства, возглавляет работу по расчету прибыли и налога на прибыль. Определяет источники финансирования производственно - хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово - расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение рентабельности производства, увеличение прибыли, снижение издержек на производство и реализацию продукции, укрепление финансовой дисциплины. Осуществляет контроль за выполнением финансового плана и бюджета, плана реализации продукции, плана по прибыли и другим финансовым показателям, за прекращением производства продукции, не имеющей сбыта, правильным расходованием денежных средств и целевым использованием собственных и заемных оборотных средств. Обеспечивает ведение учета движения финансовых средств и составления отчетности о результатах финансовой деятельности в соответствии со стандартами финансового учета и отчетности, достоверность финансовой информации, контролирует правильность составления и оформления отчетной документации, своевременность ее предоставления внешним и внутренним пользователям. Руководит работниками отдела.

Применение компьютерных систем обработки данных облегчает деятельность финансового аппарата, позволяет оперативно получать, передавать и обновлять информацию.

Регулярно все сотрудники посещают семинары, для улучшения своих знаний.

5. Маркетинг на предприятии

В современном развитии производства маркетинг рассматривается как ведущая функция управления, определяет не только рыночную, но и производственную политику предприятия. Цель комплексной системы управления, основанной на принципах маркетинга, - обеспечение решения поставленных предприятием задач (научно-технических, производственных, коммерческих и сбытовых) с учетом имеющихся ресурсов (материальных, финансовых, людских и др.). Маркетинг, как система управления, и как особая деятельность в частности должна обеспечивать:

- надежную, достоверную информацию о рынке, структуре и динамике потребности и спроса, вкусах и желаниях потребителей, то есть информацию о внешних условиях функционирования предприятия;

- создание такого товара, товарного ассортимента, который соответствует требованиям рынка, лучше, чем товар конкурента удовлетворяет спрос, решает проблему потребителя;

- необходимое воздействие на потребителя, на спрос, на рынок, обеспечивающее максимально возможный контроль над сферой реализации.

Маркетинг, как инструмент повышения обоснованности принимаемых хозяйственных решений по различным вопросам производственной, научно-технической, финансовой и сбытовой политики, должен занимать ведущее место в системе управления предприятием.

Маркетинг играет ведущую роль в обеспечении высокого качества продукции, отвечающего требованиям потребителей. Это предусмотрено в международных стандартах ИСО серии 9000 по системе качества, охватывающей все стадии жизненного цикла продукции (в ИСО серии 9000 он называется "петля качества"). Функция маркетинга занимает первое место в "петле качества".

ОАО «Тюменский бройлер» были проведены маркетинговые исследования и социологический опрос, которые позволили определить сегмент рынка. В основном его составляют жители города и области.

Основой эффективного функционирования ОАО «Тюменский бройлер» является постоянное изучение рынков сбыта своей продукции и рынков сырьевых и материальных ресурсов для обеспечения своей производственной деятельности.

Все цены четко согласуются с головным офисом.

6.Анализ реализованной продукции

ОАО «Тюменский бройлер» не имеет собственной розничной торговой сети и реализация всей продукции осуществляется на основании договора с 000 «ПРОДО Менеджмент».

Одной из главных задач Общества является удовлетворение потребностей населения в продукции мяса птицы в соответствии с их ожиданиями и поддержание на высоком уровне престижа ОАО «Тюменский бройлер» как производителя качественных продуктов питания (приложение 6).

Реализация продукции из мяса птицы производится в основном в Тюменской области.

Рынки сбыта продукции:

- юг Тюменской области - 55 %

- Ханты-Мансийский автономный округ - 30%

- Ямало-Ненецкий автономный округ - 8%

- прочие регионы -7%.

| единица измерения. | 2005г. | 2006г. | рост 2006г. к 2005 г. | ||

| тн | % | ||||

| Передано на реализацию мясопродукции, всего | тонн | 21616,9 | 23249,9 | 1632,9 | 107,5 |

| В том числе: | |||||

| Мясо в тушке | тонн | 9436,6 | 9926,4 | 489,8 | 105,1 |

| Копчености, колбасы, полуфабрикаты | тонн | 3614,9 | 3759,5 | 144,6 | 104 |

| Продукция разделки | тонн | 6615,5 | 7404,4 | 788,9 | 112 |

| Субпродукты | тонн | 1322,2 | 1643,5 | 321,3 | 124 |

7. Анализ финансовых результатов предприятия

В системе показателей финансовых результатов выделяют сумму прибыли либо убытка и уровень рентабельности. Показатели прибыли характеризуют так называемую абсолютную эффективность хозяйствования предприятия, а показатели рентабельности – относительную.

Прибыль представляет собой часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получает предприятие. Расчетною прибыль можно определить как разность между выручкой (после уплаты НДС, акцизов, отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции (приложение 3 (по данным за 2004-2006 года) и приложение 4 (по данным за октябрь 2007 года)).

Из приложения 3 видно, что прибыль, начиная с 2003 года, постепенно снижается, не смотря на то, что выручка увеличивается. На снижение прибыли, прежде всего, оказывают влияние следующие факторы: рост цен на энергоносители; рост цен на корма, в частности на фуражное зерно; рост цен на другие виды сырья и комплектующих материалов, необходимых для выращивания птицы на мясо.

8. Методы планирования прибыли

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Так как данное предприятие является, по сути, филиалом, то прибыль на нем не планируется, а задается с головного офиса.

9. Состав внереализационных доходов и расходов

Внереализационные доходы:

- штрафы, пени, неустойки за нарушение условий договоров;

- поступления, связанные с возмещением убытков, причиненных организации;

- активы, полученные безвозмездно, в том числе по договору дарения;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженностей, по которым истек срок исковой давности;

- курсовые разницы;

- прочие внереализационные доходы.

В состав внереализационных доходов также включаются суммы прибылей прошлых лет, выявленные в отчетном году. К таким суммам, в частности, относятся ошибочно включенные в себестоимость в прошлом отчетном периоде расходы, которые должны были погашаться за счет собственных средств организации. Это связано с тем, что все ошибки, допущенные в бухгалтерском учете в прошлых отчетных периодах, организация должна исправлять в том отчетном периоде, в котором ошибки были выявлены.

Суммы кредиторской и депонентской задолженностей, по которым истек срок исковой давности, списываются в кредит счета 80 «Прибыли и убытки» в том отчетном периоде, в котором истек срок исковой давности.

Внереализационными расходами организации являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, а также суммы других долгов, не реальных для взыскания;

- курсовые разницы;

- сумма уценки активов (за исключением внеоборотных активов);

- прочие внереализационные расходы. •

К внереализационным расходам относятся суммы уценки активов организации, которая проводится в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. К таким активам относятся сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции, готовая продукция и товары.

Также к внереализационным расходам относятся расходы:

- в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Центрального банка Российской Федерации на дату совершения сделки продажи (покупки) валюты (для банков - с учетом положений ст. 291 НК РФ);

- в виде некомпенсируемых из бюджета расходов на проведение работ по мобилизационной подготовке, включая затраты на содержание мощностей и объектов, загруженных (используемых) частично, но необходимых для выполнения мобилизационного плана;

- по операциям с финансовыми инструментами срочных сделок с учетом положений статей 301-305 НК РФ;

- в виде отчислений организациям, входящим в структуру РОСТО, для аккумулирования и перераспределения средств в целях обеспечения подготовки в соответствии с законодательством Российской Федерации граждан по военно-учетным специальностям, военно-патриотического воспитания молодежи, развития авиационных, технических и военно-прикладных видов спорта.

10. Состав и структура финансовых ресурсов предприятия

Финансовые ресурсы предприятия - денежные доходы и поступления, находящиеся в распоряжении субъектов хозяйственной деятельности и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. По существу - это денежные средства, вложенные в активы предприятия.

Они образуются за счет целого ряда источников.

Источники:

- Внутренние и внешние.

- Долгосрочные и краткосрочные.

- Собственные и заемные.

Формирование финансовых ресурсов осуществляется за счет:

1. Собственных и приравненных к ним средств.

2. Привлечения средств на финансовых рынках.

3. Займов денежных средств от финансово-банковской системы.

Все источники финансовых ресурсов можно представить как:

1. Собственные:

- уставной капитал (УК).

- прибыль от реализации продукции.

- амортизационные отчисления (А).

- целевое финансирование.

- дивиденды по акциям принадлежащим акционерному обществу (АО).

- целевое финансирование (взносы и пожертвования).

2. Привлеченные:

- эмиссия акций (простых и привилегированных)

- эмиссия облигаций

- другие заемные ценные бумаги (ЦБ).

3. Заемные:

- кредиты банков.

- кредиторская задолженность (КЗ).

- лизинг

Методы формирования ресурсов в ОАО «Тюменский бройлер»: Уставный капитал предприятия формируется в зависимости от типа предприятия. В рыночных условиях УК - это сумма вкладов учредителей для

обеспечения жизнедеятельности предприятия.

Добавочный капитал суммы, образующиеся в результате изменений стоимости имущества при его переоценке; другие поступления в собственный капитал предприятия.

Прибыль от реализации образуется в результате выручки от реализации за минусом затрат, связанных с производством этой продукции. За счет этой прибыли выплачиваются все налоги предприятия и у предприятия остается чистая прибыль (ЧП), которая может быть использована и направлена в фонд накопления и служит основой для покупки оборудования, расширения производства и другой части использования на потребления, т.е. на з/п. и другие индивидуальные выплаты. И составляет 23 091 тыс.рублей

Амортизационные отчисления – это постепенное перенесение стоимости ОПФ на с/с продукции в денежном выражении, поступления формируются как часть с/с ГП и являются собственными средствами предприятия для для воспроизводства в натуральной форме выбывающих из производства используемых ОФ.

11. Анализ имущества предприятия

Представляя собой важнейшую и значительную часть национального богатства страны, основной капитал характеризует материальную базу, технический уровень производства. В финансовой отчетности основной капитал отражается как основные средства. Из приложения 7 видно, что на октябрь 2007 года общая сумма основных средств составляет по балансовой стоимости 853 773 864 руб., и по остаточной стоимости 389 254 003 руб.

Основные фонды - это средства производства, которые участвуют в производственном процессе многократно не меняя своей натуральной вещественной формы, выполняя одну и ту же производственную функцию в течение нескольких производственных циклов, и переносят свою стоимость на готовую продукцию частями по мере их износа.

По функциональному назначению они подразделяются на производственные и непроизводственные. Производственные это те основные средства, которые непосредственно участвуют в производственном процессе, создают условия для его нормального осуществления и служат для хранения и перемещения предметов труда. Вторые - не участвуют в процессе производства, но создают условия для деятельности работников.

Производственные основные средства делятся на основные средства сельскохозяйственного и несельскохозяйственного назначения.

Производственная структура основных средств производства - это соотношение различных групп основных средств по их видовому составу в общей среднегодовой стоимости. Производственная структура на предприятии зависит от многих факторов: специфики предприятия, специализации, концентрации, кооперирования, комбинирования, обновления основных средств, местоположения и других.

В таблице определим состав и структуру основных фондов предприятия.

Таблица 2.

| Виды основных средств | 2003г. | 2004г. | 2005г. | 2006г. | Отклонение | |||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Здания | 183718 | 22,5 | 184549 | 22,1 | 192033 | 22,1 | 192033 | 0,22 | 8315 | 0,21 |

| Сооружения и передаточные устройства | 56118 | 6,9 | 62528 | 7,5 | 62720 | 7,2 | 96057 | 0,11 | 39939 | 1 |

| Машины и оборудование | 522641 | 64,1 | 533308 | 64 | 560215 | 64,4 | 553850 | 0,65 | 31209 | 0,78 |

| Транспортные средства | 35491 | 4,4 | 34838 | 4,2 | 35772 | 4,1 | 667 | 0 | -34824 | -0,9 |

| Производственный и хозяйственный инвентарь | 2473 | 0,3 | 2468 | 0,3 | 2716 | 0,3 | 2599 | 0 | 126 | 0 |

| Продуктивный скот | 690 | 0,1 | 1075 | 0,1 | 0 | - | 0 | - | -690 | -0 |

| Другие виды основных средств | 14437 | 1,8 | 14810 | 1,8 | 17070 | 1,96 | 10394 | 0,01 | -4043 | -0,1 |

| Итого | 815568 | 100 | 833576 | 100 | 870526 | 100 | 855600 | 100 | 40032 | х |

Первоначальная стоимость основных средств на начало 2006 года составила 870526 тыс.руб., на конец – 855600 тыс.руб. Первоначальной стоимостью основных средств, приобретенных за плату (в том числе бывших в эксплуатации) является сумма фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Первоначальной стоимостью основных средств, приобретаемых по договорам, предусматривающим исполнение обязательств по оплате неденежными средствами, признается стоимость товаров, подлежащих передаче «Тюменскому бройлеру». Первоначальной стоимостью основных средств, полученных безвозмездно, считается рыночная стоимость их на дату принятия.

На протяжении трех лет с 2003 года стоимость основных средств увеличивалась. Основную часть основных средств занимали машины и оборудование. При этом произошли следующие изменения в структуре: доля зданий и транспортных средств уменьшилась, а доля машин и оборудования увеличилась. Рост доли машин и оборудования произошел в результате реконструкции оборудования в бройлерных цехах, цехе инкубации и переработки продукции, приобретения новых видов техники, за счет реконструкции линии электропередач, реконструкции водопроводных сетей и канализационных колодцев, строительства дезбарьеров. Уменьшение первоначальной стоимости транспортных средств в 2006 году произошло за счет передачи основных средств в качестве вклада в уставный капитал ООО «Каскаринское АТП» на сумму 46 405 тыс.руб.

Проведем анализ движения и состояния имущества предприятия и в первую очередь основных фондов.

| Показатели | 2003г. | 2004г. | 2005г. | 2006г. | Отклонение |

| Наличие имущества, тыс. руб. | |||||

| на начало года | 643159 | 970260 | 1102312 | 1221640 | 578481 |

| на конец года | 970260 | 1102312 | 1221640 | 1176061 | 205801 |

| Темп роста имущества, % | 150,9 | 113,6 | 110,8 | 96,3 | -54,6 |

| Оборотные активы, тыс. руб. | |||||

| на начало года | 223224 | 377252 | 556848 | 692693 | 469469 |

| на конец года | 377252 | 556848 | 692693 | 721852 | 344600 |

| Темп роста оборотных активов, % | 169 | 147,6 | 124,4 | 104,2 | -64,8 |

| Основные средства (по остаточной стоимости), тыс. руб. | |||||

| на начало года | 409818 | 570444 | 522343 | 501074 | 91256 |

| на конец года | 570444 | 522343 | 501074 | 440806 | -129638 |

| Темп роста основных средств, % | 139,2 | 91,6 | 95,9 | 87,9 | -51,3 |

| Первоначальная стоимость основных средств, тыс. руб. | |||||

| на начало года | 607556 | 815568 | 833576 | 870526 | 262970 |

| на конец года | 815568 | 833576 | 870526 | 855600 | 40032 |

| Поступило основных средств, тыс. руб. | 233322 | 22058 | 61126 | 65497 | -167825 |

| Коэффициент обновления | 0,29 | 0,03 | 0,07 | 0,08 | -0,21 |

| Выбыло основных средств, тыс. руб. | 25310 | 4050 | 24176 | 80423 | 55113 |

| Коэффициент выбытия | 0,042 | 0,005 | 0,028 | 0,092 | 0,05 |

| Годовой прирост, тыс. руб. | 208012 | 18008 | 36950 | -14926 | -222938 |

| Износ основных средств всего, тыс. руб. | 245124 | 311233 | 369452 | 414794 | 169670 |

| Коэффициент износа | 0,3 | 0,37 | 0,42 | 0,48 | 0,1848 |

| Коэффициент годности | 0,7 | 0,63 | 0,58 | 0,52 | -0,1848 |

| Состояние активной части основных средств: | |||||

| первоначальная стоимость, тыс. руб. | 561295 | 571689 | 661423 | 653173 | 91878 |

| доля в общей стоимости основных средств, % | 68,8 | 68,6 | 75,9 | 76,34 | 7,54093 |

| износ, тыс. руб. | 137995 | 198350 | 251614 | 218980 | 80985 |

| коэффициент износа | 0,25 | 0,35 | 0,38 | 0,34 | 0,08526 |

| коэффициент годности | 0,75 | 0,65 | 0,62 | 0,66 | -0,0853 |

По данным таблицы можно сделать вывод, что на предприятии происходит рост стоимости имущества, в том числе оборотных активов и основных средств. Темпы роста оборотных активов превышают темпы роста внеоборотных активов (основных средств), что является положительным показателем, так как повышает динамичность развития предприятия. Высокое значение коэффициента обновления в 2003г. объясняется тем, что в этом году проводилась реконструкция нескольких птичников, замена оборудования в цехе инкубации, в цехе переработки продукции, приобретены новые транспортные средства. Годовой прирост основных средств в 2006 г. составил -14926 тыс. рублей. Доля активной части в общей стоимости основных средств ежегодно увеличивается, что свидетельствует о повышении устойчивости предприятия.

Экономическая эффективность использования основных фондов характеризуется фондоотдачей и фондоемкостью продукции.

Фондоотдача исчисляется отношением стоимости валовой продукции к стоимости основных фондов.

Фондоемкость - отношение среднегодовой стоимости производственных основных фондов к стоимости валовой продукции.

Таблица 4.

| № | Наименование показателя | 2004 г. | 2005 г. | 2006 г. |

| 1 | Объем товарной продукции, т.р. | 803587 | 899921 | 1140014 |

| 2 | Численность работающих, чел. | 1435 | 1379 | 1388 |

| 3 | Выработка, т.р./чел. | 559,99 | 652,59 | 821,34 |

| 4 | Стоимость ОПФ, т.р. | 595445 | 797626 | 875704,5 |

| 5 | Фондоотдача,р/р. | 1,35 | 1,13 | 0,16 |

| 6 | Фондоемкость,р/р. | 0,74 | 0,89 | 0,77 |

| 7 | Фондовооруженность,р./чел. | 414,94 | 578,40 | 643,79 |

| 8 | Себестоимость,т.р. | 696251 | 815973 | 1051721 |

| 9 |

Затраты на один рубыль товарной продукции,р./р. |

0,87 | 0,91 | 0,92 |

| 10 | Прибыль,т.р. | 115761 | 95076 | 69684 |

| 11 | Рентабельность продукции,% | 16,6 | 11,7 | 6,6 |

Таким образом, из таблицы видно существенное увеличение объема товарной продукции, который за три года увеличился на 336427 т.р., но при этом показатели прибыли существенно падают: в 2005 году прибыль уменьшилась на 20685 т.р., а в 2006 уже на 25392 т.р. Выработка составляет на 2006 год – 821,34 т.р. на человека, а себестоимость - 1051721 т.р.

12. Состав оборотных средств

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы - средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота.

В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения.

Преобладающую часть оборотных производственных фондов составляют предметы труда - сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы. Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда - малоценные и быстроизнашивающиеся предметы (МБП), инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения.

Для сокращения общей потребности хозяйства в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах.

Оборотные производственные фонды предприятий состоят из трех частей:

-производственные запасы;

-незавершенное производство и полуфабрикаты собственного изготовления;

-расходы будущих периодов.

Производственные запасы - это предметы труда, подготов- ленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горю- чего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производствен- ный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собст- венного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных (фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают:

-готовую продукцию на складах,

-товары в пути,

-денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Оборотные средства выступают прежде всего как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции.

Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются (отличительная черта соб.средств) с тем, чтобы возвратиться после одного кругооборота и вступить в другой. оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства - косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Итак, оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

По источникам формирования оборотные средства делятся на:

Собственные (в момент ввода в эксплуатацию)покрывают min потребности в производственных запасах , незавершенном производстве, ГП, расходов будущих периодов;

Заемные: краткосрочные кредиты, с помощью которых удовлетворяется временная дополнительная потребность в оборотных средствах.

Соотношение между отдельными элементами оборотных средств (в %) или их составными частями называется структурой оборотных средств.

Состав оборотных средств представлен в таблице:

| Запасы | 222034 | 208876 | |

| сырье, материалы и другие аналогичные ценности (10, 14, 16) | 135503 | 110352 | |

| животные на выращивании и откорме (11) | 67800 | 79530 | |

|

затраты в незавершенном производстве (издержках обращения) (14,20, 21, 23, 29, 44, 46) |

6256 | 6586 | |

| готовая продукция и товары для перепродажи (14, 41, 42,43) | 9105 | 11475 | |

| товары отгруженные (45) | - | - | |

| расходы будущих периодов (97) | 3370 | 934 | |

| прочие запасы и затраты | - | - | |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 27255 | 14371 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | - | - | |

| покупатели и заказчики (62, 63,76) | - | - | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 280718 | 280227 | |

| покупатели и заказчики (62, 63,76) | 234164 | 219062 | |

| Краткосрочные финансовые вложения (58,59) | 162107 | 42588 | |

| Денежные средства (50,51,52,55,57) | 579 | 6853 | |

| Прочие оборотные активы | 0 | 1 | |

13. Взаимоотношения предприятия с финансовыми институтами

Так как данное предприятие является производителем и в тоже время продавцом своей продукции, то оно является плательщиком НДС.

Сумма НДС, подлежащая внесению в бюджет предприятиями-производителями товаров (работ, услуг), а также заготовительными, снабженческо-сбытовыми, оптовыми и другими организациями, занимающихся продажей и перепродажей товаров, в том числе по договорам комиссии и поручения (за исключением организаций розничной торговли, общественного питания и аукционной продажи товаров) определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщиками за приобретенные (оприходованные) материальные ресурсы, товары (выполненные работы, оказанные услуги), стоимость которых относится на издержки обращения.

Для данной категории плательщиков установлен единый механизм исчисления НДС. Следовательно, для того чтобы правильно определить сумму налога, подлежащего к оплате в бюджет, необходимо в полном объеме и своевременно рассчитать сумму: НДС полученного от покупателей, НДС уплаченного поставщиками.

При определении сумм НДС полученных необходимо учитывать, что к ним относятся не только налог, исчисленный с реализации товаров (работ, услуг), на также налог, исчисленный в соответствии с действующим законодательством по другим облагаемым оборотам. К ним относятся:

- суммы полученных авансовых платежей;

- суммы полученных штрафов, пеней, неустоек;

- налог начисляемый в соответствии со спецрасчетами;

- прочие средства, получение которых обусловлено расчетами за поставленные товары (работы, услуги) – финансовая помощь, пополнение спецфондов и т.д.

Что касается периода, в котором должны быть учтены все перечисленные

показатели, то он определяется по следующим правилам:

- в отношении реализации товаров (работ, услуг) – в момент реализации согласно выбранного в целях налогообложения метода определения выручки «по оплате» либо «по отгрузке».

- в отношении иных средств – в момент их получения.

Так же предприятие выплачивает ЕСН во внебюджетные фонды, это видно из анализа затрат на оплату труда (приложение 8).

В составе ЕСН консолидированы взносы в Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования - с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

В соответствии со ст. 236 НК РФ объектом налогообложения у работодателей признаются два вида выплачиваемых доходов:

1. доходы, начисляемые работодателями в пользу работников по всем основаниям. При этом работниками признаются в том числе лица, получающие вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ(оказание услуг), а также по авторским и лицензионным договорам;

2. выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу лиц, с которыми налогоплательщик не связан трудовым договором или гражданско-правовым договором, предметом которого является выполнение работ или оказание услуг, авторским или лицензионным договором.

Налоговым периодом согласно ст. 240 НК РФ признается календарный год. При определении налоговой базы учитываются любые доходы, начисленные работодателями работникам в денежной или натуральной форме, а также в виде предоставленных работникам материальных, социальных и иных благ либо в виде иной материальной выгоды.

При осуществлении любыми работодателями, кроме физических лиц, выплат в виде материальной помощи или иных безвозмездных выплат в пользу физических лиц, не связанных с ними трудовым договором либо договором гражданско-правового характера, предметом которого является выполнение работ (оказание услуг), авторским или лицензионным договором, налоговая база определяется как сумма указанных выплат в течение налогового периода. При этом не учитываются те выплаты, которые производятся из прибыли, остающейся в распоряжении организации. Выплаты в виде материальной помощи, иные безвозмездные выплаты, выплаты в натуральной форме, производимые сельскохозяйственной продукцией и/или товарами для детей, включаются в налоговую базу только в части, превышающей 1000 руб. в расчете на календарный месяц.

Все работодатели определяют налоговую базу отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом. До вступления в силу главы 24 НК РФ подобный механизм предусмотрен не был. Налогоплательщики исчисляли налоговую базу с совокупной суммы облагаемых налогом выплат в пользу всех получателей. Произошедшие изменения объясняются тем, что размер ставки налога определяют исходя из налоговой базы по выплатам, начисленным за налоговый период в пользу конкретного работника. Иными словами, определить, какую из предусмотренных ст. 241 НК РФ ставку применять, невозможно не имея сведений о налоговой базе по каждому работнику.

Плательщиками налога в соответствии с Законом «О налоге на имущество предприятий» являются: предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству Российской Федерации; филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет; компании, фирмы, любые другие организации (включая полные товарищества), образованные в соответствии с законодательством иностранных государств, международные организации и объединения, а также их обособленные подразделения, имеющие имущество на территории Российской Федерации, континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Налогом в соответствии с настоящим Законом облагаются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика. Основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы учитываются по остаточной стоимости. Стоимость имущества, объединенного предприятиями в целях осуществления совместной деятельности без образования юридического лица, для целей налогообложения принимается в расчет участниками договоров о совместной деятельности, внесшими это имущество, а созданного (приобретенного) в результате этой деятельности - участниками договоров о совместной деятельности в соответствии с установленной долей собственности по договору. Для целей налогообложения определяется среднегодовая стоимость имущества предприятия.

Среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

Общество сотрудничает с банками по получению кредитов, а так же через банки, посредством карточек, работники получают заработную плату.

14. Финансовое планирование

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия: никакие финансовые прогнозы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения. Финансовые планы будут нереальны, если недостижимы поставленные маркетинговые цели, финансовые планы могут быть неприемлемы, если условия достижимости целевых финансовых показателей невыгодны для предприятия в долгосрочном периоде.

С общей точки зрения можно выделить следующие уровни финансового планирования: долгосрочное и краткосрочное планирование. Долгосрочное планирование связано с приобретением основных средств, которые планируется использовать в течение длительного времени. Разделение производят по следующим критериям:

· . группа активов и обязательств, с которыми связаны вопросы финансового планирования (долгосрочные обязательства);

· . решения долгосрочного финансового планирования нелегко приостановить, они влияют на деятельность компании на длительное время; плановый период (как правило, у краткосрочного планирования – до 12 месяцев, у долгосрочного – более одного года, обычно более трех лет).

Свою прибыль Общество планирует потрать на закупку нового оборудования и закупку новой партии птицы.

15. Фиктивный капитал предприятия, дивиденды. Курс и котировка акций

Поданному разделу ничего нет возможным просмотреть, так как вся информация по данному вопросу находится в Москве и не офишируется.

Заключение

Продукция «Тюменского бройлера» является неоднократным победителем выставок товаропроизводителей в Тюменской области и г. Москвы.

Таким образом, можно увидеть, что данное предприятие развивается и еще долго будет радовать нас своей продукцией.

Список используемой литературы

1. Аниськова О.Г., Пигунова О.В. Стратегия коммерческой деятельности предприятия розничной торговли. – М.: Издательско-книготорговый центр Маркетинг, 2002

2. Балабанова Л.В. Оптовая торговля: маркетинг и коммерция. - М.: Экономика. 1998.

3. Брагин Л.А. Торговое дело: экономика, маркетинг, организация. – М., 2002. – 560с.

4. Виноградова С.Н. Коммерческая деятельность. – М.,1998.

5. Витерс Д., Випперман К. Как продать свои услуги. СПб., 1994

6. Голубков Е. П. Маркетинговые исследования: теория, методология и практика. М.: Финпресс, 1998. – 414 с.

7. Дашков Л.П. Коммерция и технология торговли. – М., 1999.

8. Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли - М.: Маркетинг, 2000. 448 с.

9. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 1998.

10. Каплина С.А. Технология оптовой и розничной торговли – М.: Феникс, 2002. – 416 с.

11. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2000.

12. Коммерческая деятельность предприятия: стратегия, организация, управление: Учебное пособие. Под ред. В. К. Козлова, С. А. Уварова. - СПб.: Политехника, 2000. - 322 с.

13. Коммерческое товароведение: Учеб. /В.И. Теплов, М.В. Сероштан, В.Е. Боряев, В.А. Панасенко. М.: Дашков и К, 2001.

14. Котлер Ф., Армстронг Г., Вонг В. Основы маркетинга: пер. с англ. – К.; М.; СПб.: Издат. дом «Вильямс», 1998. – 1056 с.

15. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. – М.: Высшая школа, 2000.

16. Маркетинг: Учебник./А. Н. Романов, Ю. Ю. Корлюгов, С. А. Красильников и др.; Под ред. А. Н. Романова. - М.: Банки и биржи, ЮНИТИ, 1995. - 560 с.: ил.

17. Николаева Т.И. Адаптация торговли к условиям рынка. — Екатеринбург: Изд-во УрГЭУ, 1995

18. Новиков О.А., Мясникова Л.А. Закупки и формирование товарного ассортимента. //Современная торговля. – 2000. – № 12. – С. 2-6.

19. Организация процесса товародвижения на предприятиях торговли. Учебник. Петров А.А., Савинова О.И.- М.:ЭКОНОМИКА, 1998.

20. Осипова Л.В., Синяева И.М. Основы коммерческой деятельности. Учебник. – М.: ЮНИТИ-ДАНА, 2000. – 623 с.

21. Памбухчиянц В.К. Основы оптовой и розничной торговли. – М.: ПРИОР, 2002. – 482с.

22. Памбухчиянц О.В. Технология оптовой торговли: Учеб. М.: Маркетинг, 2001.

23. Пигунова О.В. Ассортиментная стратегия предприятия оптовой торговли //Современная торговля. - 2002.– № 3.-С. 16-18.

24. Половцева Ф.П Коммерческая деятельность. Учебник. – М., Инфра-М, 2000. – 248 с.

25. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2001. – 336 с.

26. Самокрутов Н.К. Технология оптовой торговли. – М., Статистика, 2001. – 513с.

27. Стоянова Е. Финансовый менеджмент. – М.: Перспектива, 1994.

28. Торговое дело: экономика, маркетинг, организация: Учебник. / под ред. Л.А. Брагина и Т.П. Данько. – М.: ИНФРА-М, 2000.

29. Уткин В.Я. Цены. Ценообразование. Ценовая политика. 1997

30. Фаустов К.В., Бязев Д.Ю. Организация оптовой торговли. – М., 2002. – 381с.

31. Черчилль Г. Маркетинговые исследования. – СПб.: Питер, 2000. – 752 с.

32. Чубаков Г.Н. “Стратегия ценообразования в маркетинговой политике предприятия” — Москва, ИНФРА-М”, 1996

33. Экономика и организация деятельности торгового предприятия: Учебное пособие / Под общ. ред. А.Н. Соломатина. – М.: ИНФРА-М, 2000.

34. Экономика торгового предприятия. Учебник / под ред. профессора

Структура предприятий бывшего ОАО «Тюменский бройлер»

| Наименование предприятия | Вид деятельности | Уплачиваемые налоги и сборы |

|

ОАО «Тюменский бройлер» ( 1976 г. ) |

Разведение и выращивание сельскохозяйственной птицы, осуществление оптовой и розничной торговли сельскохозяйственной птицы |

ЕСН, НДФЛ, НДС, Налог на прибыль организаций, Налог на имущество организаций, Плата за загрязнение окружающей среды, Водный налог, Земельный налог, Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, ЕНВД: парикмахерская и маникюрный кабинет (до 1.08.2006) |

|

ООО «Ареал» ( 1.05.2005 г. ) дочернее общество |

Производство хлеба и хлебобулочных изделий (пекарня), услуги общепита, оптовая и розничная торговля продуктами питания (столовая), услуги парикмахерской и маникюрного кабинета. |

Столовая, пекарня при ней: ЕСН, НДФЛ, НДС, Налог на прибыль организаций, Налог на имущество организаций, Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. |

|

ООО «Тюменский бройлер» ( 1.07.2005 г. ) дочернее общество |

Разведение крупного рогатого скота, выращивание зерновых культур. |

ЕСН, НДФЛ, НДС, Налог на прибыль организаций, Налог на имущество организаций, Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. |

|

ООО «Каскаринское АТП» ( 1.12.2005 г. ) дочернее общество |

Деятельность автомобильного грузового специализированного транспорта, аренда грузового автомобильного транспорта с водителем. |

ЕСН, НДФЛ, НДС, Налог на прибыль организаций, Налог на имущество организаций, Транспортный налог, Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. |

| ТФ ООО «ПРОДО Менеджмент» | Управление, бухгалтерское и налоговое сопровождение. |

ЕСН, НДФЛ, НДС, Налог на прибыль организаций, Налог на имущество организаций, Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. |

|

ООО «ПРОДО Тюмень» ( 1.12.2004 г. ) |

Оптовая и розничная торговля мяса сельскохозяйственной птицы и крупного рогатого скота |

ЕСН, НДФЛ, НДС, Налог на прибыль организаций, Налог на имущество организаций, Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. |

Бухгалтерский баланс ОАО «Тюменский бройлер» на 30 сентября 2007 г.

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы (04, 05) | 110 | - | - | |

| Основные средства (01, 02, 03) | 120 | 501074 | 458665 | |

| Незавершенное строительство (07, 08) | 130 | 27832 | 14010 | |

| Доходные вложения в материальные ценности (02,03) | 135 | - | - | |

| Долгосрочные финансовые вложения (58,59) | 140 | 41 | 41 | |

| Отложенные налоговые обязательства (09) | 145 | - | - | |

| Прочие внеоборотные активы | 150 | - | - | |

| ИТОГО по разделу I | 190 | 528947 | 472516 | |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 210 | 222034 | 208876 | |

| сырье, материалы и другие аналогичные ценности (10, 14, 16) | 211 | 135503 | 110352 | |

| животные на выращивании и откорме (11) | 212 | 67800 | 79530 | |

|

затраты в незавершенном производстве (издержках обращения) (14,20, 21, 23, 29, 44, 46) |

213 | 6256 | 6586 | |

| готовая продукция и товары для перепродажи (14, 41, 42,43) | 214 | 9105 | 11475 | |

| товары отгруженные (45) | 215 | - | - | |

| расходы будущих периодов (97) | 216 | 3370 | 934 | |

| прочие запасы и затраты | 217 | - | - | |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 27255 | 14371 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - | |

| покупатели и заказчики (62, 63,76) | 231 | - | - | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 280718 | 280227 | |

| покупатели и заказчики (62, 63,76) | 241 | 234164 | 219062 | |

| Краткосрочные финансовые вложения (58,59) | 250 | 162107 | 42588 | |

| Денежные средства (50,51,52,55,57) | 260 | 579 | 6853 | |

| Прочие оборотные активы | 270 | 0 | 1 | |

| ИТОГО по разделу II | 290 | 692693 | 552916 | |

| БАЛАНС (сумма строк 190+290) | 300 | 1221640 | 1025432 | |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода | |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал (80) | 410 | 4367 | 4367 | |

| Добавочный капитал (81) | 420 | 510152 | 510075 | |

| Резервный капитал | 430 | 218 | 218 | |

| Нераспределенная прибыль отчетного года (88) | 470 | 355073 | 132264 | |

| ИТОГО по разделу III | 490 | 869810 | 646924 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты (67) | 510 | 1553 | 1553 | |

| отложенные налоговые обязательства (77) | 515 | |||

| прочие долгосрочные обязательства | 520 | |||

| ИТОГО по разделу IV | 590 | 1553 | 1553 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты (66) | 610 | 240000 | 245000 | |

| Кредиторская задолженность | 620 | 110045 | 131723 | |

| поставщики и подрядчики (60, 76) | 621 | 91449 | 116640 | |

| задолженность перед персоналом организации (70) | 622 | 12532 | 11854 | |

| задолженность перед государственными внебюджетными фондами (69) | 623 | 2051 | 216 | |

| Задолженность по налогам и сборам (68) | 624 | 2518 | 2308 | |

| прочие кредиторы | 625 | 1495 | 705 | |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | 232 | 232 | |

| Доходы будущих периодов (86,98) | 640 | 0 | 0 | |

| Резервы предстоящих расходов (96) | 650 | - | - | |

| Прочие краткосрочные обязательства | 660 | 0 | 0 | |

| ИТОГО по разделу V | 690 | 350277 | 376955 | |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 1221640 | 1025432 | |

Отчет о прибылях и убытках по данным за 2004-2006 гг.

| ПОКАЗАТЕЛЬ |

2004 тыс. руб |

2005 тыс. руб. |

2006 тыс. руб | |

| НАИМЕНОВАНИЕ | КОД | |||

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) (стр. 011+012+013+014) |

10 | 927864 | 1169178 | 1324248 |

|

в том числе от продажи: сельскохозяйственной продукции собственного производства и продуктов переработки |

11 | 884587 | 1116646 | 1270604 |

| промышленной продукции | 12 | 2981 | 5261 | 1365 |

| товаров | 13 | 27943 | 29164 | 18784 |

| работ и услуг | 14 | 18107 | 12353 | 33495 |

| Себестоимость проданных товаров, продукции, работ, услуг (стр. 021+022+023+024) | 20 | 815973 | 1051721 | 1115741 |

| в том числе проданных: сельскохозяйственной продукции собственного производства и продуктов переработки | 21 | 761275 | 996966 | 1062069 |

| промышленной продукции | 22 | 3112 | 6871 | 1394 |

| товаров | 23 | 27943 | 29164 | 18784 |

| работ и услуг | 24 | 23643 | 18720 | 33494 |

| Валовая прибыль (стр.029+030+040) | 29 | 111891 | 117457 | 208507 |

| Коммерческие расходы | 30 | |||

| Управленческие расходы | 40 | |||

| Прибыль(убыток) от продаж (стр.029+030+040) | 50 | 111891 | 117457 | 208507 |

|

Прочие доходы и расходы Проценты к получению |

60 | 386 | 1021 | 1003 |

| Проценты к уплате | 70 | 18483 | 34904 | 34538 |

| Доходы от участия в других организациях | 80 | |||

| Прочие операционные доходы | 90 | 1305 | 1082 | 212 |

| Прочие операционные расходы | 100 | 3359 | 4222 | 11294 |

| Внереализационные доходы | 120 | 28358 | 16240 | 14138 |

| Внереализационные расходы | 130 | 25022 | 26990 | 44528 |

| Прибыль(убыток) до налогообложения | 140 | 95076 | 69684 | 135614 |

| Прибыль (убыток) от обычной деятельности | 160 | 95076 | 69684 | 135614 |