Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Контрольная работа: Особенности хозяйственной деятельности торговых, строительных и сельскохозяйственных предприятий

Контрольная работа: Особенности хозяйственной деятельности торговых, строительных и сельскохозяйственных предприятий

Содержание

Тема 1 Анализ хозяйственной деятельности сельскохозяйственных предприятий

Тема 2 Анализ хозяйственной деятельности в торговле

Тема 3 Особенности анализа хозяйственной деятельности в строительстве

Список использованных источников

Тема 1. Анализ хозяйственной деятельности сельскохозяйственных предприятий

Задача 1.

Используя данные таблицы 1, рассчитать влияние факторов на выполнение плана по валовому сбору зерновых культур.

Таблица 1 Расчет факторов изменения валового сбора

| Размер посевной площади, га | Урожайность с га, ц | Валовой сбор, тыс. ц | Отклонение, тыс. ц | |||||||

| по плану | фактически | по плану | фактически | по плану | фактически | всего | в том числе за счет изменения | |||

| посеяно | убрано | |||||||||

| 840 | 840 | 805 | 31,0 | 30,6 | ||||||

Решение:

Детерминированная факторная модель фактического валового сбора продукции растениеводства имеет следующий вид:

![]() где

где

ВС - валовой сбор продукции;

S - посевная площадь культуры;

Sу - площадь, на которой погибли посевы;

У - урожайность культуры.

Рассчитаем влияние факторов на выполнение плана по валовому сбору зерновых культур способом абсолютных разниц:

![]() ;

;

![]()

![]()

Всего:-1407 млн. руб.

Результаты расчетов представим в виде таблицы.

| Размер посевной площади, га | Урожайность с га, ц | Валовой сбор, тыс. ц | Отклонение, тыс. ц | |||||||

| по плану | фактически | по плану | фактически | по плану | фактически | всего | в том числе за счет изменения | |||

| посеяно | убрано | площади посевов | гибели посевов | урожайности | ||||||

| 840 | 840 | 805 | 31,0 | 30,6 | 26040 | 24633 | -1407 | х | -1085 | -322 |

Задача 2

Используя данные таблицы 2, рассчитать влияние факторов на выполнение плана производства молока.

Таблица 2 Расчет факторов изменения объема производства молока

| Среднегодовое поголовье, гол. | Продуктивность головы (надой молока на 1 фуражную корову в год), кг | Объем производства молока, ц | Отклонение, ц | |||||

| по плану | фактически | по плану | фактически | по плану | фактически | всего | в том числе за счет изменения | |

| 3850 | 3885 | 3510 | 3490 | |||||

Решение:

Объем производства молока (ОП) = Среднегодовое поголовье (П) * * Продуктивность головы (ПР)

Произведем расчет влияния факторов способом абсолютных разниц:

![]()

![]()

Всего:+451,5

Результаты расчетов представим в виде таблицы.

| Среднегодовое поголовье, гол. | Продуктивность головы (надой молока на 1 фуражную корову в год), кг | Объем производства молока, ц | Отклонение, ц | |||||

| по плану | фактически | по плану | фактически | по плану | фактически | всего | в том числе за счет изменения | |

| среднегодового поголовья | продуктивности головы | |||||||

| 3850 | 3885 | 3510 | 3490 | 135135 | 135586,5 | +451,5 | +1228,5 | -777 |

Задача 3

Рассчитать влияние факторов на себестоимость производства зерновых культур на основе данных таблицы 3.

Таблица 3

| Затраты на 1 га посевов, тыс. руб. | Урожайность с 1 га, ц | Себестоимость 1 ц продукции, тыс. руб. | Отклонение, тыс. руб. | |||||

| по плану | фактически | по плану | фактически | по плану | факт-чески | всего | в том числе за счет изменения | |

| 17550 | 18200 | 31,0 | 30,8 | |||||

Решение:

Себестоимость (С) = Затраты на 1 га посевов (З) / Урожайность с 1 га (У)

![]()

![]()

![]()

![]()

![]()

Итого:+24,77

Результаты расчетов представим в виде таблицы.

| Затраты на 1 га посевов, тыс. руб. | Урожайность с 1 га, ц | Себестоимость 1 ц продукции, тыс. руб. | Отклонение, тыс. руб. | |||||

| по плану | фактически | по плану | фактически | по плану | фактически | всего | в том числе за счет изменения | |

| затрат на 1 га посевов | урожайности с 1 га | |||||||

| 17550 | 18200 | 31,0 | 30,8 | 566,13 | 590,9 | +24,77 | +20,97 | +3,8 |

Задача 4

С помощью корреляционно-регрессионного анализа на основании сопоставления продуктивности коров и уровня их кормления, используя прием парной корреляции, установить тесноту связи и зависимость удоя молока от уровня кормления скота в течение 10 лет.

Таблица 4 Данные наблюдений за 10 лет

| Наблюдение | У – среднегодовой удой молока на 1 корову, ц | Х – уровень кормления, ц кормовых единиц | Вспомогательные расчеты | ||

| xy |

x2 |

y2 |

|||

| 1 | 27 | 40 | 1080 | 1600 | 729 |

| 2 | 33 | 45 | 1485 | 2025 | 1089 |

| 3 | 22 | 30 | 660 | 900 | 484 |

| 4 | 24 | 33 | 792 | 1089 | 576 |

| 5 | 32 | 44 | 1408 | 1936 | 1936 |

| 6 | 21 | 28 | 588 | 784 | 441 |

| 7 | 25 | 36 | 900 | 1296 | 625 |

| 8 | 30 | 41 | 1230 | 1681 | 900 |

| 9 | 27 | 33 | 891 | 1089 | 729 |

| 10 | 29 | 40 | 1160 | 1600 | 841 |

| Итого: | 270 | 370 | 10194 | 14000 | 8350 |

Решение:

Связь между продуктивностью коров и уровнем их кормления можно выразить с помощью уравнения прямой линии:

У(х) = а + вх,

где У(х) – результативный показатель;

а – свободный член уравнения, то есть постоянная величина, которая не связана с изменениями данного фактора;

х – фактор, определяющий уровень результативного показателя, характеризующий уровень влияния данного фактора на результативный показатель.

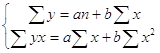

Для нахождения неизвестных параметров а и в, необходимо решить систему уравнений:

![]()

a = -2,65;в = 0,66

Ух = -2,65 + 0,66 х

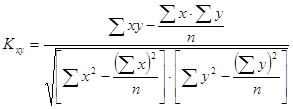

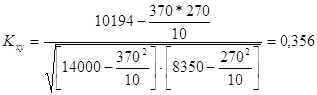

Для выявления тесноты связи между результативным показателем и фактором необходимо по формуле (1) рассчитать коэффициент корреляции (Kху):

,(1)

,(1)

где n – число наблюдений.

Величина коэффициента корреляции может принимать значения от 0 до ±1. Чем ближе его величина к 1, тем более тесная связь между изучаемыми явлениями, и наоборот. В данном случае величина коэффициента корреляции является несущественной (Кху = 0,356). Это позволяет сделать вывод о том, что уровень кормления не является главным фактором, от которого зависит продуктивность коров.

Тема 2. Анализ хозяйственной деятельности в торговле

Задача 5

Определить и сопоставить скорость обращения товаров в днях по плану и фактически за год. Рассчитать влияние факторов на изменение оборачиваемости на основе данных таблицы 5.

Таблица 5 Исходные данные для анализа показателей оборачиваемости, млн. руб.

| Показатели | По плану | Фактически |

| Среднегодовые товарные запасы | 6820 | 5910 |

| Годовой объем розничного товарооборота | 99530 | 35380 |

Решение:

Товарооборачиваемость в количестве оборотов (скорость обращения товаров) можно рассчитать по следующим формулам:

![]()

где Тоб - товарооборачиваемость в количестве оборотов (скорость обращения товаров);

Р - розничный товарооборот за изучаемый период;

Зср - среднегодовые товарные запасы.

По анализируемому предприятию скорость обращения товаров составила (в оборотах):

• фактически:

![]() ;

;

• по плану:

![]() .

.

Следовательно, товарные запасы фактически обновлялись 6 раз, при плане 14,6 раза. В динамике оборачиваемость товаров замедлилась на 8,6 оборота.

Результаты анализа товарооборачиваемости оформим составлением следующей таблицы.

Показатели |

По плану | Фактически | Отклонение от плана | % выполнения плана |

| 1 | 2 | 3 | 4 | 5 |

| 1. Среднегодовые товарные запасы | 6820 | 5910 | -910 | 86,7 |

| 2. Годовой объем розничного товарооборота | 99530 | 35380 | -64150 | 35,6 |

| 3. Время обращения товаров в днях (стр. 1 / стр. 2 ××360) | 24,7 | 60,1 | +35,4 | 243,3 |

| 4. Скорость обращения товаров, в оборотах (стр. 2 / стр. 1) | 14,6 | 6 | -8,6 | 41,1 |

Изменение товарооборачиваемости в днях в целом по торговому предприятию складывается под воздействием двух факторов: 1) изменения структуры розничного товарооборота; 2) изменения времени обращения отдельных товарных групп и товаров. В связи с тем, что каждая товарная группа имеет различную товарооборачиваемость, изменение структуры товарооборота оказывает определенное влияние на время обращения товаров по торговому предприятию в целом.

Задача 6

По данным товарного баланса, приведенным в таблице 6, определить объем розничного товарооборота и факторы, повлиявшие на его изменение по сравнению с запланированным.

Таблица 6 Товарный баланс, млн. руб.

| Показатели | По плану | Фактически |

| 1 | 2 | 3 |

| Запасы товаров на начало года | 2140 | 2200 |

| Поступление товаров | 37530 | 39545 |

| Прочее выбытие товаров | 69 | 86 |

| Запасы товаров на конец года | 2183 | 2310 |

| Реализация товаров |

Решение:

Влияние показателей товарного баланса на развитие розничного товарооборота можно определить, применив следующую формулу:

Р = Зн + П – В – Зк, где

Р - розничный товарооборот;

Зн - запасы товаров на начало года;

П - поступление товаров;

В - прочее выбытие товаров;

Зк - запасы товаров на конец года.

Рпл = 2140 млн. руб. + 37530 млн. руб. – 69 млн. руб. – 2183 млн. руб. = = 37418 млн. руб.

Рфакт = 2200 млн. руб. + 39545 млн. руб. – 86 млн. руб. – 2310 млн. руб. = = 39349 млн. руб.

На выполнение плана и динамику розничного товарооборота положительное влияние оказывают завышенные товарные запасы на начало изучаемого периода и рост поступления товаров, отрицательное - увеличение прочего выбытия товаров и завышенные товарные запасы на конец анализируемого периода.

Анализ товарных ресурсов торгового предприятия начинают с составления и изучения товарного баланса. Причем все показатели отражаются в товарном балансе по розничной стоимости. В товарный баланс должны включаться все запасы товаров (текущие, сезонные и досрочного завоза). За плановые товарные запасы на начало года берут их нормативы на четвертый квартал прошлого года, на конец года - нормативы четвертного квартала отчетного года.

Для проведения анализа составим вспомогательную таблицу:

| Показатели | По плану | Фактически | Отклонение от плана |

| 1 | 2 | 3 | 4 |

| Запасы товаров на начало года | 2140 | 2200 | +60 |

| Поступление товаров | 37530 | 39545 | +2015 |

| Прочее выбытие товаров | 69 | 86 | +17 |

| Запасы товаров на конец года | 2183 | 2310 | +127 |

| Реализация товаров | 37418 | 39349 | +1931 |

Таким образом, по сравнению с планом произошло изменение розничного товарооборота на 1931 млн. руб.

Розничный товарооборот по сравнению с планом возрос за счет сверхнормативных товарных запасов на начало года (+60 млн. руб.), перевыполнения плана поступления товаров (+2015 млн. руб.) и увеличения товарных запасов по сравнению с планом на конец отчетного года (+127 млн. руб.). Возможности увеличения товарооборота уменьшились в связи с ростом прочего выбытия товаров (-17 млн. руб.). В прочее выбытие товаров включает товарные потери, бой, лом, порчу и уценку товаров, их недостачу, а также оптовую реализацию излишествующих товаров. В связи с этим увеличение по сравнению с планом и в динамике прочего выбытия товаров с отрицательной стороны характеризует его торговую деятельность.

Показатели товарного баланса оказали влияние на реализацию отдельных товарных групп и товаров в различных направлениях: одни - в сторону увеличения объема продаж (товарные запасы на начало года и поступление товаров); другие - в сторону уменьшения розничной реализации (товарные запасы на конец года).

Задача 7

Используя данные таблицы 7, измерить влияние факторов на прибыль от реализации товаров предприятием торговли.

Таблица 7 Исходные данные для анализа прибыли, млн. руб.

| Показатели | По плану | Фактически |

| 1 | 2 | 3 |

| Розничный товарооборот | 6834 | 7012 |

| Валовой доход | 796 | 829 |

| Издержки обращения | 481 | 405 |

| Прибыль от реализации товаров |

Решение:

Для анализа динамики прибыли от реализации товаров торговой организации за отчетный год составим следующую таблицу:

| Показатель | По плану | Фактически | Изменение (+/-) | % к плану |

|

1 |

2 |

3 |

4 |

5 |

| Розничный товарооборот, млн. руб. | 6834 | 7012 | +178 | 102,6 |

| Валовой доход, млн. руб. | 796 | 829 | +33 | 104,2 |

| Издержки обращения, млн. руб. | 481 | 405 | -76 | 84,2 |

| Издержки обращения, % к товарообороту | 7,04 | 5,78 | -1,26 | 82,1 |

|

Прибыль от реализации товаров: млн. руб. % к обороту |

315 4,6 |

424 6,1 |

+109 +1,5 |

134,6 132,6 |

Прибыль от реализации товаров рассчитывается как разность между величиной валового дохода и издержками обращения.

Анализируя данные таблицы можно сделать следующие выводы:

· в связи с ростом товарооборота (на 178 млн. руб. или на 2,6%) прибыль от реализации товаров увеличилась на 109 млн. руб. (на 34,6%); в % к обороту произошло увеличение на 32,6%;

· валовой доход от реализации товаров возрос на 33 млн. руб. (на 4,2%);

· уменьшились издержки обращения на 76 млн. руб. (на 15,8%), но в % к товарообороту произошло снижение издержек обращения на 1,26% (что составило 82,1% по отношению к плану).

Определим влияние на прибыль от реализации товаров изменений объема товарооборота:

![]()

Определим влияние на прибыль от реализации товаров изменений уровня валового дохода от реализации товаров в % к обороту:

Определим влияние на прибыль от реализации товаров изменений уровня издержек обращения в % к обороту:

![]()

Тема 3. Особенности анализа хозяйственной деятельности в строительстве

Задача 8

Рассчитать по данным таблицы 8 влияние наличия и эффективность использования материальных ресурсов на выполнение плана по объему строительно-монтажных работ.

Таблица 8 Анализ влияния использования материальных ресурсов на объем строительно-монтажных работ, млн. руб.

| Показатели | По плану | Фактически |

| Объем строительно-монтажных работ | ||

| Количество потребленных в производстве строительных материалов | 3485 | 4089 |

| Расход строительных материалов на 1 млн. руб. выполненных строительно-монтажных работ | 0,4629 | 0,4735 |

Решение:

Объем строительно-монтажных работ (VСМР) = Количество потребленных в производстве строительных материалов (ПМ) / Расход строительных материалов на 1 млн. руб. выполненных строительно-монтажных работ (Р)

![]()

![]()

![]()

Дополним исходную таблицу.

| Показатели | По плану | Фактически | Изменение (+/-) |

| Объем строительно-монтажных работ | 8635,7 | 7528,6 | -1107,1 |

| Количество потребленных в производстве строительных материалов | 3485 | 4089 | +604 |

| Расход строительных материалов на 1 млн. руб. выполненных строительно-монтажных работ | 0,4629 | 0,4735 | +0,0106 |

![]()

![]()

Итого:-1107,1

Задача 9

Используя данные таблицы 9, измерить влияние наличия и эффективность использования строительной техники на выполнение плана по объему строительно-монтажных работ.

Таблица 9 Анализ влияния использования строительной техники на объем строительно-монтажных работ

| Показатели | По плану | Фактически |

| Объем строительно-монтажных работ, млн. руб. | ||

| Среднее количество единиц однотипных строительных машин, шт. | 37 | 38 |

| Производительность одной строительной машины за 1 маш./час, тыс. руб. | 224 | 227 |

| Количество отработанного времени одной строительной машиной, маш./ч. | 3120 | 3050 |

Решение: Мы имеем трехфакторную мультипликативную модель вида:

VСМР = К * П * Т, где

VСМР - объем строительно-монтажных работ; К - среднее количество единиц однотипных строительных машин; П - производительность одной строительной машины за 1 маш./час; Т - количество отработанного времени одной строительной машиной.

VСМРпл = Кпл * Ппл * Тпл = 37 * 224 *3120 = 25858,56 млн. руб.

VСМРф = Кф * Пф * Тф = 38 * 227 *3050 = 26309,3 млн. руб.

VСМРобщ = VСМРф - VСМРпл = 26309,3 млн. руб. - 25858,56 млн. руб. = +450,74 млн. руб.

Произведем расчеты способом абсолютных разниц.

Расчет влияния факторов приемом абсолютных разниц

| Название фактора | Расчет влияния факторов на изменение анализируемого показателя | Величина влияния фактора, ед. изм. | |

| алгоритм | расчет | ||

| Среднее количество единиц однотипных строительных машин |

ΔVСМРК = ΔК * Ппл * Тпл |

ΔVСМРК = (38-37) * 224 * * 3120 |

+698,88 млн. руб. |

| Производительность одной строительной машины за 1 маш./час |

ΔVСМРП = Кф * ΔП * Тпл |

ΔVСМРП = 38 * (227-224) ** 3120 |

+355,68 млн. руб. |

| Количество отработанного времени одной строительной машиной |

ΔVСМРТ = Кф * Пф * ΔТ |

ΔVСМРТ = 38 * 227 * * (3050-3120) |

-603,82 млн. руб. |

| Итого: | +450,74 млн. руб. | ||

Результат расчетов свидетельствует о том, что алгебраическая сумма прироста результативного показателя за счет отдельных факторов равна общему его приросту.

Задача 10

Рассчитать влияние наличия и эффективность использования рабочей силы на выполнение плана строительно-монтажных работ на основе данных таблицы 10.

Таблица 10. Анализ влияния использования рабочей силы на объем строительно-монтажных работ

| Показатели | По плану | Фактически |

| Объем строительно-монтажных работ, млн. руб. | ||

| Среднесписочная численность рабочих, чел. | 426 | 424 |

| Среднечасовая выработка одного рабочего, тыс. руб. | 85 | 88 |

| Количество рабочих дней в году | 229 | 229 |

| Производительность рабочего дня, час | 8,2 | 8,0 |

Решение:

Объем строительно-монтажных работ (VСМР) зависит от двух основных факторов первого уровня: среднесписочной численности рабочих (ЧР) и среднегодовой выработки (ГВ). Мы имеем двухфакторную мультипликативную модель:

VСМР = ЧР * ГВ.

Четырехфакторная мультипликативная модель:

VСМР = ЧР * Д * П * ЧВ, где

Д - среднее количество дней, отработанных одним рабочим;

П - производительность рабочего дня;

ЧВ - среднечасовая выработка.

Учитывая вышеприведенные формулы, дополним исходную таблицу:

VСМРпл = ЧРпл * Дпл * Ппл * ЧВпл = 426 * 229 * 8,2 * 85 = 67995,14 млн. руб.

VСМРф = ЧРф * Дф * Пф * ЧВф = 424 * 229 * 8,0 * 88 = 68355,58 млн. руб.

Дополним исходную таблицу:

| Показатели | По плану | Фактически | Изменение (+/-) |

| Объем строительно-монтажных работ, млн. руб. | 67995,14 | 68355,58 | +360,44 |

| Среднесписочная численность рабочих, чел. | 426 | 424 | -2 |

| Среднечасовая выработка одного рабочего, тыс. руб. | 85 | 88 | +3 |

| Количество рабочих дней в году | 229 | 229 | х |

| Производительность рабочего дня, час | 8,2 | 8,0 | -0,2 |

Алгоритм расчета способом цепной подстановки (для двухфакторной модели) имеет следующий вид:

VСМРпл = ЧРпл * ГВпл = 426 * 229 * 8,2 * 85 = 67995,14 млн. руб.

VСМРусл = ЧРф * ГВпл = 424 * 229 * 8,2 * 85 = 67675,9 млн. руб.

VСМРф = ЧРф * ГВф = 424 * 229 * 8,0 * 88 = 68355,58 млн. руб.

Как видно, второй показатель объема строительно-монтажных работ отличается от первого тем, что при его расчете принята фактическая среднесписочная численность работающих вместо плановой. Среднегодовая выработка на одного рабочего в том и другом случае одинаковая. Значит, за счет уменьшения среднесписочной численности работающих объем строительно-монтажных работ уменьшился на 319,24 млн. руб. (67675,9 – 67995,14).

Третий показатель отличается от второго тем, что при расчете его величины использована фактическая среднегодовая выработка на одного рабочего вместо плановой. Среднесписочная численность работающих же в обоих случаях одинаковая. Отсюда за счет увеличения среднегодовой выработки на одного рабочего выпуск продукции увеличился на 679,68 млн. руб. (68355,58 - 67675,9).

Таким образом, на изменение выпуска продукции повлияли следующие факторы:

| а) уменьшение среднесписочной численности работающих | -319,24 млн. руб. |

| б) увеличение среднегодовой выработки на одного рабочего | +679,68 млн. руб. |

| Итого: | +360,44 млн. руб. |

Список использованных источников

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: ООО “Новое знание”, 2000г.

2. Хрипач В.Я. и др. Экономика предприятия. Минск: «Экономпресс», 2000г.

3. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. Москва: Финансы и статистика, 1994г.

4. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. Москва: Финансы и статистика, 1994г.

5. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учеб. Москва: Финансы и статистика, 1997г.

6. Савицкая Г. В. Анализ хозяйственной деятельности предприятий АПК: Учебник. – 4-е изд., испр. и доп. – Мн.: Новое знание, 2004г.