Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Учет, контроль и анализ товарооборота в торговой организации (по материалам ООО "Саф")

Дипломная работа: Учет, контроль и анализ товарооборота в торговой организации (по материалам ООО "Саф")

Министерство образования и науки РФ

РЕГИОНАЛЬНЫЙ

ФИНАНСНОВО-ЭКОНОМИЧЕСКИЙ

ИНСТИТУТ

ДИПЛОМНАЯ РАБОТА

На тему: Учет, контроль и анализ товарооборота в торговой организации (по материалам ООО «Саф»)

Научный руководитель _________________________

Выполнил студентка:

Специальность:«Бухгалтерский учет, анализ и аудит»

Подпись студент:_______________________________

Курск 2008

Содержание

Введение

1. Розничная торговля ее виды и формы осуществления

2. Особенности бухгалтерского учета в розничной торговле.

2.1 Бухгалтерский учет основных стадий движения товара в торговой организации

2.2 Бухгалтерский учет факторов влияющих на величину товарооборота

2.3 Система налогообложения в розничной торговле

3. Анализ товарооборота и контроль.

3.1 Контроль и информационное обеспечение анализа розничного товарооборота

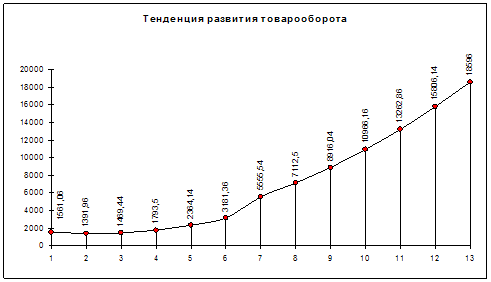

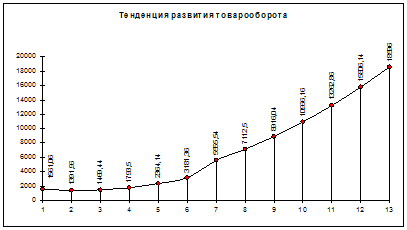

3.2 Анализ динамики и сезонных колебаний розничного товарооборота.

3.3 Факторный анализ розничного товарооборота.

3.4 Анализ аптечного ассортимента

Заключение

Список использованной литературы

Приложения

Введение

Торговля является одной из ведущих отраслей народного хозяйства и располагает большим объемом товарных запасов, составляющих преобладающую часть оборотных средств торговых организаций. Поэтому правильная организация учета товаров и товарных операций имеет большое значение для успешного решения задач бухгалтерского учета этих операций. Хозяйственными основными процессами в торговле являются приобретение товаров и их дальнейшая реализация, осуществляемая оптовыми и розничными торговыми организациями.

Формирование рыночных отношений изменило экономическую сущность функционирования предприятий всех отраслей народного хозяйства, в том числе и аптечных. Произошедшие изменения обусловили необходимость перестройки системы управления аптечным предприятием и, прежде всего, такой важной его функции, как контроль за финансово-хозяйственной деятельностью, частью которого является экономический анализ.

Целью экономического анализа аптечной организации является определение экономической эффективности фармацевтической деятельности.

Задача экономического анализа состоит в том, чтобы из различного рода показателей составить картину хозяйственного процесса, выявить присущие ему тенденции и предложить наилучший вариант управления этим процессом. На основе экономического анализа оцениваются результаты работы, вырабатываются стратегия и тактика развития предприятия.

Анализ хозяйственной деятельности обеспечивает руководителя информацией, необходимой для формирования финансовой политики. Однако экономический анализ не только является средством обоснования планов аптечной организации и контроля за ходом их выполнения, но и во многом способствует выявлению внутрихозяйственных резервов, экономному использованию всех видов имеющихся ресурсов, в результате чего улучшается экономическое положение предприятия, повышается эффективность его деятельности.

Безусловно, основным показателем, характеризующим эффективность деятельности предприятия, является положительный финансовый результат, который называется прибылью, но определение этого результата начинается с товарооборота.

Товарооборот выступает как важнейшее и необходимое условие получения прибыли. Поэтому целью дипломной работы является комплексное изучение порядка и особенностей учета товаров в организациях розничной торговли, а также проведение анализа и контроля розничной товарооборота в исследуемой организации розничной торговли Общества с ограниченной ответственностью «Саф». В соответствии с учредительными документами основной вид деятельности общества розничная торговля лекарственными средствами и изделиями медицинского назначении. Объектом исследования в ООО «Саф» являются первичные и сводные документы, связанные с учетом движения товаров.

С помощью данных первичного учета, регистров синтетического и аналитического учета отражена особенность документального оформления учета и валового дохода данной организации, а также проанализирован розничный товарооборот.

Данная дипломная работа состоит из: введения, трех глав, заключения, списка используемой литературы и приложений.

В первой главе дипломной работы планируется рассмотреть виды розничной торговли, формы ее осуществления и сущность экономического показателя розничной торговли – товарооборота, его структура и объем. Также в данной главе рассмотрим объект исследования аптечная сеть ООО «Саф», в части основных моментов деятельности, особенностей бухгалтерского учета и структуры организации.

Во второй главе дипломной работы будут изучены особенности документального оформления и учета движения товаров в ООО «Саф» от поступления до продажи. Также изучены факторы, влияющие на объем розничного товарооборота: скидка, переоценка, возврат, списание. Рассмотрим систему налогообложения, применяемую в исследуемой организации, ее положительные и отрицательные стороны.

В третьей главе планируется рассмотреть задачи анализа товарооборота и его контроль. Провести исследование анализа розничного товарооборота ООО «Саф», а именно – его динамику, влияние сезонных колебаний, влияние внутренних факторов. Также проанализировать аптечный ассортимент и определить его значимость в росте товарооборота.

В заключительной части дипломной работы сформулируем выводы о состоянии бухгалтерского учета и финансовой деятельности предприятия розничной торговли ООО «Саф» за анализируемый период и предложим рекомендации по оптимизации управления предприятием и, как следствие улучшение экономического положения организации, повышения эффективности ее деятельности ростом доходов.

В ходе исследования нами планируется изучить законодательные и нормативные акты, методические указания, а также научные труды отечественных и зарубежных ученых, в частности: Брагина Л.А., Данько Т.П., Соколов Я.В., Патров В.В., Славич-Приступа А.С., Горшунова Л.Н., Баканов М.И., Маренков Л.Н., Жуков В.Н. и др.

1. Розничная торговля ее виды и формы осуществления

Торговля – это вид предпринимательской деятельности, где объектом действия является товарообмен, купля-продажа товаров, а также обслуживание покупателей в процессе продажи товаров, их доставки, хранения и подготовки к продаже.

Различают два основных вида торговли – оптовую и розничную.

Согласно ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. По сути, такими покупателями являются физические лица – конечные потребители товара. Однако договор розничной купли-продажи возможен и между юридическими лицами, приобретающими товар, затраты по которому не относятся на себестоимость.

Предприятия оптовой торговли реализуют товар юридическим лицам и индивидуальным предпринимателям, приобретающим товар для последующей перепродажи, а также организациям, закупающим товар для производства иной продукции, то есть товар передается для использования в предпринимательской деятельности или в иных целях, не связанных с личным использованием. Отношения продавца покупателя товара в данном случае чаще всего оформляются договорами поставки.

Таким образом, с точки зрения гражданского законодательства торговля подразделяется на виды в зависимости от цели приобретения товара и характера его дальнейшего использования.

Показателем, характеризующим объёмы и качество розничной торговли, является товарооборот. Розничный товарооборот - это объём реализации товаров в денежном выражении. Он характеризует заключительный этап движения продукции из сферы обращения в сферу потребления, констатирует общественное признание стоимости и потребительской стоимости части общественного продукта в виде конкретных видов товаров; отражает пропорции между производством и потреблением, спросом и предложением, реализацией и денежным обращением, объёмом и структурой торговой сети, материальными и трудовыми ресурсами [11, с.89].

Как экономический показатель розничный товарооборот отражает объем товарной массы (в денежном выражении), переходящей в сферу личного потребления, и характеризует, с одной стороны, денежную выручку торговли, с другой - сумму расходов населения на покупку товаров.

Объем розничного товарооборота во многом характеризует состояние национальной экономики, отражая положение дел в промышленности и сельском хозяйстве, инфляционные процессы, изменение благосостояния населения, конъюнктуру и емкость внутреннего рынка.

Показатель розничного товарооборота (как и оптового) имеет количественную и качественную характеристики. Количественная характеристика товарооборота - объем реализации в денежном исчислении, качественная структура товарооборота.

Структура (или ассортиментный состав) товарооборота - это доля отдельных товарных групп в общем объеме реализации. Товары обычно объединяются в соответствующие группы по признаку производственного происхождения или потребительского назначения. В розничной торговле в связи с этим функционируют различные виды магазинов:

Специализированные магазины занимаются реализацией товаров одной конкретной группы (мебель, электротовары, одежда)

Узкоспециализированные магазины продают товары, составляющие часть товарной группы (мужская одежда, рабочая одежда, шёлковые ткани и др.).

Комбинированные магазины осуществляют реализацию товаров нескольких групп, отражающих общность спроса или удовлетворяющих соответствующий круг потребителей (мото-вело-культтовары, книги и плакаты, хлебобулочные и кондитерские изделия, вино, фрукты, меха и др.).

Универсальные магазины продают товары многих товарных групп в специализированных секциях.

Смешанные магазины реализуют товары различных групп как продовольственных так и непродовольственных, не образуя специализированные секции.

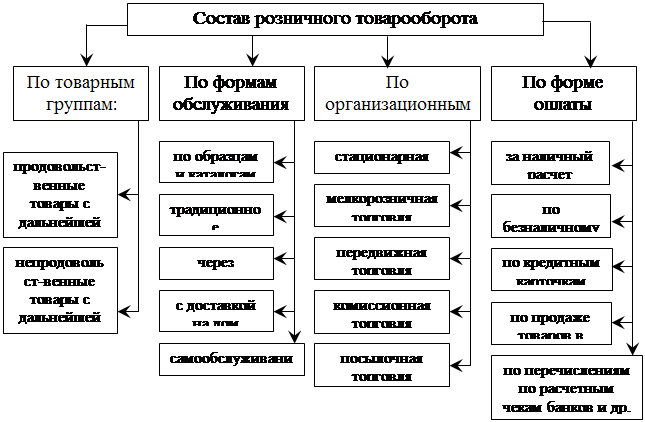

Структура розничного товарооборота рассмотрена на схеме 1.1.

Схема 1.1.

На структуру розничного товарооборота влияют социально-демографические, экономические факторы, климатические условия, национальные особенности региона.

Состав розничного товарооборота классифицируют по видам продаж:

выручка от продаж продовольственных и непродовольственных товаров в магазинах, палатках, автоматах, развозной и разносной торговле;

товарооборот предприятий общественного питания, состоящий из оборота по продаже продукции собственного производства и покупных товаров, включая наценку;

выручка от реализации медикаментов в аптеках;

выручка от реализации книг, газет, журналов и др.

Необходимо четко разграничить понятия «состав» и «величина» товарооборота: состав товарооборота складывается из различных видов продаж, а величина - из сумм торговой выручки, сданной в банк или кассу, объема мелкооптовых продаж (по безналичному расчету), расходов, произведенных за счет кассовой выручки (по документам).

В зависимости от особенностей торгового обслуживания покупателей, наличия торгового помещения, оборудования различают следующие виды розничной торговли:

Стационарная торговая сеть является наиболее распространённой, включает в себя как крупные современные, технически оборудованные магазины, так и ларьки, палатки, торговые автоматы.

Существует много видов магазинов, среди них:

традиционное обслуживание через прилавок;

магазины самообслуживания, в которых покупатель имеет свободный доступ к товарам; в результате сокращается время торговой операции и увеличивается пропускная способность магазина с последующим увеличением объема реализации;

магазины типа «магазин-склад», в которых товар не выкладывается на витрины, полки, что значительно снижает расходы по погрузке, разгрузке, укладке, поэтому продажа осуществляется по более низким ценам;

магазины, торгующие по каталогам. Каталоги могут быть выданы потенциальным покупателям, посетившим данный магазин, или разосланы им по почте. При торговле по предварительным заказам оплата может быть разная: при получении товара, в форме предоплаты или путем почтового перевода; выполнение заказа часто сопровождается доставкой товара непосредственно по адресу покупателя;

продажа через торговые автоматы. Торговые автоматы удобны тем, что могут работать круглосуточно, без торгового персонала. Их устанавливают внутри магазина или вне его (на улицах, вокзалах, в кафе и т.д.). Предметом торговли обычно бывает определенный круг товаров повседневного спроса.

Передвижная торговая сеть способствует приближению к покупателям и оперативному его обслуживанию. Виды торговли:

разносная с применением лотков, тележек и других несложных устройств;

развозная с использованием автолавок, передвижного товарного автомата, автоприцепа и т.д.;

прямая продажа на дому.

Торговля пересылкой заказанных товаров (Заказ товаров по почте, каталогу, телефону). Электронная торговля получила достаточно широкое распространение за рубежом как новый вид безмагазинной торговли. При этой форме покупатель с помощью персональных компьютеров может выбрать по каталогам необходимую модель изделия и одновременно осуществить оплату выбранных товаров с использованием специальных кредитных карточек.

Розничная торговля осуществляется в различных формах, среди которых можно назвать следующие:

продажа товаров с обслуживанием покупателей на торговом объекте (в месте продажи товаров);

продажа товаров по образцам. Покупатель может приобрести товар после ознакомления с образцом товара (его описание, каталогом товаров и т.п.). Продажа товаров по образцам регламентируется статьей 497 ГК РФ и правилами продажи по образцам, утвержденными постановлением Правительства РФ от 21 июля 1997 г. № 918

продажа товаров по заказам и на дому у покупателей. Продажа товаров с обслуживанием покупателей в месте продажи товаров, по заказам и на дому регулируется Правилами Правительства РФ от 19 января 1998 г. №55, и правилами работы организаций розничной торговли на территории субъектов Российской Федерации, принятыми исполнительными органами этих субъектов

продажа товаров длительного пользования в кредит. Продажа товаров в кредит регламентируется статьей 488 ГК РФ.

В зависимости от размера и вида розничного торгового предприятия выбирается и система товарного и бухгалтерского учета. Торговая организация разрабатывает порядок движения товарных запасов и учета товаров. Этот порядок закрепляется в распорядительных документах организации, в том числе учетной политике, правилах документооборота и т.д. При этом необходимо выбрать:

вид учета товарных запасов: суммовой или количественно-суммовой;

способ продвижения товаров от поступления в торговое предприятие до продажи населению.

Здесь возможны такие варианты:

товар от поставщика поступает на центральный склад торговой организации под отчет заведующего складом. Заведующий складом по накладным на внутреннее перемещение отпускает товар в структурные подразделения организации. В структурных подразделениях товар принимает материально ответственное лицо, назначенное приказом руководителя организации (например, заведующий структурным подразделением). При такой системе движения товаров товарные отчеты составляются и заведующим складом, и материально ответственным лицом структурного подразделения торговой организации. Эти отчеты сдаются в бухгалтерию, где их принимают и проверяют;

товар от поставщика поступает на склад торговой организации под отчет заместителя заведующего торговой организации или заведующего торговой организацией (зависит от размера торгового предприятия). Со склада товар по заборным листам передается в структурные подразделения. Товарный отчет составляется в целом по торговой организации заместителем заведующего или заведующим;

товар от поставщиков поступает непосредственно в структурное подразделение под отчет заведующего структурным подразделением или другого лица, назначенного приказом руководителя организации. Товарные отчеты составляет каждое структурное подразделение и сдает в бухгалтерию торговой организации. Бухгалтерия проверяет эти товарные отчеты и подписывает.

От выбранного способа учета и движения товаров зависит и постановка бухгалтерского учета в торговой организации.

Объектом для написания дипломной работы является общество с ограниченной ответственностью «Саф», созданное 23 декабря 2002 года. В соответствии с учредительными документами основной вид деятельности общества – розничная торговля лекарственными средствами и изделиями медицинского назначении. Торговая организация ООО «Саф» имеет розничную сеть аптек и офис.

Учредителями ООО «Саф» является физические лица в количестве двух человек. На момент образования общества Уставный капитал составил 10000 рублей.

Целью деятельности организации, как любого коммерческого предприятия, является извлечение прибыли. ООО «Саф» осуществляет свою деятельность в соответствии с Уставом и законодательством Российской Федерации. Деятельность организации (розничная торговля) попадает под действие специального налогового режима в виде ЕНВД, который является принудительным.

Оценка товаров в ООО «Саф» производится по продажной стоимости (розничным ценам) с отражением разницы между продажной и покупной стоимостью на счете 42 «Торговая наценка».

Оперативный учет представляет собой концентрацию и анализ информации, отражающей выполнение хозяйственных различных операций организации. Данные оперативного учета используются для повседневного текущего руководства и управления предприятием. Оперативный учет и контроль товарооборота осуществляется на основе первичных бухгалтерских документах.

Бухгалтерский учет и все записи о хозяйственных операциях ведутся с использованием компьютеров и программного обеспечения в виде универсальной системы для автоматизации учета «1С:Предпряитие». В ООО «Саф» используют три базы «1С:Предпряитие»: «1С:Торговля+Склад», «1С:Бухгалтерия» и «1С:Зарплата+Кадры». Организация тесно сотрудничает с официальными представителями «1С» в г. Набережные Челны – ООО «Смарт Сервис». Благодаря специалистам этой фирмы программа «1С:Предпряитие» была адаптирована под специфику ООО «Саф».

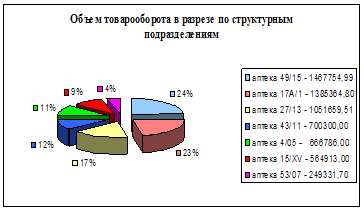

ООО «Саф» довольно молодая фирма. Она хоть и была создана в декабре 2002г., но фактически свою деятельность начала весной 2004г., когда были открыты первые 2 аптеки. Организация постоянно развивается и расширяется. Так по данным на 31 декабря 2006г. аптечная сеть ООО «Саф» насчитывает 7 аптек. Доля каждого структурного подразделения в объеме розничного товарооборота всей организации показано на рисунке 1.1.

Рисунок 1.1.

В 2007 году также планируется открыть ряд аптек. Так в феврале 2007 года была открыта еще одна аптека 7/24.

Структура организации выглядит следующим образом:

|

Администрация |

|

| Директор | Руководство фирмой и координация ее работы |

|

Офис |

|

| Операторы | Осуществляют документооборот товарно-материальных ценностей |

| Технический персонал | Санитарная уборка площадей |

|

Бухгалтерия |

|

| Главный бухгалтер |

Осуществляет: организацию бухгалтерского учета и отчетности; контроль за достоверным отображением на счетах бухгалтерского учета всех хозяйственных, финансовых и кассовых операций; Формирует учетную политику. |

| Заместитель главного бухгалтера | Ведение бухгалтерского учета и составление бухгалтерской отчетности. |

| Бухгалтер-кассир | Осуществление операций с денежными средствами. |

|

Транспортный отдел |

|

| Водители |

Прием грузов со складов. Сопровождение грузов к месту назначения. |

| Экспедиторы | |

|

Аптеки |

|

| Заведующий аптекой | Руководство аптечной организацией и координация ее работы. |

| Кладовщик | Прием товаров, обработка, распределение его по местам хранения. |

| Провизоры | Отпуск лекарственных средств и изделий медицинского назначения. |

| Фармацевты | |

| Технический персонал | Санитарная уборка площадей |

Таким образом, в торговой деятельности ООО «Саф» товарооборот играет не последнюю роль. Именно реализация определенной массы товаров создает экономическое основание для получение определенного объема доходов и прибылей, то есть формирует предпосылки для реализации стратегических целей деятельности предприятия,

2. Особенности бухгалтерского учета в розничной торговле

2.1 Бухгалтерский учет основных стадий движения товара в торговой организации

Известно, что при розничной торговле товар переходит из сферы обращения в сферу потребления и движение товаров завершается у потребителя. Но прежде, чем товар дойдет от производителя к потребителю, он проходит через N-ое количество посредников – торговых организаций.

Рассмотрим некоторые аспекты движения товаров внутри торговых организация, а именно их поступление и продажу.

В розничную торговлю товары для продажи поступают от поставщиков – это производственные предприятия, оптовые организации, от фирм, ведущих внешнюю торговлю, со складов и т.д.

На поставку товаров торговые организации заключают с поставщиками договоры поставки. Поставка товаров осуществляется поставщиками путем отгрузки их транспортом или передачи товаров покупателю на определенных в договоре условиях. Если в договоре не определено, каким видом транспорта или на каких условиях осуществляется доставка, право выбора вида транспорта или определения условий доставки товаров принадлежит поставщикам. Так в ООО «Саф» одним из условий договора поставки с поставщиками является пункт о доставке товаров непосредственно самими поставщиками в структурные подразделения организации.

Порядок приема товаров по количеству и качеству осуществляется согласно действующим нормативным документам на основании товарных и сопроводительных документов. При этом правила приемки товаров в розничной торговле такие же, как и в оптовой торговле. Однако с учетом того, что товары в розничной торговле доходят до конечного потребителя, особое внимание уделяется проверке качества товара.

Товары, поступающие на предприятия розничной торговли, должны иметь сопроводительные документы (счета-фактуры, товарно-транспортные накладные, накладные, протоколы согласования и т.д.), предусмотренные условиями поставки товаров, а также правилами перевозки грузов. Если товар поступил без сопроводительных документов или с их частичным отсутствием, то он принимается комиссией и оформляется приемным актом о фактическом количестве и качестве продукции с указанием недостающих документов. На практике, в частности в ООО «Саф», если поставщик имеет хорошую репутацию, зарекомендовал себя как серьезный партнер и состоит в хороших отношениях с покупателем, то стороны просто договариваются о довозе недостающих документов.

В розничной торговле документальное поступление товаров и их оприходование оформляется тремя видами документов: товарными (коммерческими); расчетно-платежными (расчетными); транспортными и страховыми.

Коммерческие (товарные) документы дают количественную, качественную и стоимостную характеристики товаров. К ним относятся: счет-фактура, спецификация, товарная накладная, технические паспорта, сертификаты, санитарно-эпидемиологическое заключение, паспорт качества и т.д.

Транспортные документы обычно выписываются грузоперевозчиком, они удостоверяют, что товар принят им к перевозке. В зависимости от того, каким видом транспорта перевозятся товары, они подразделяются: железнодорожная накладная, коносамент, товарно-транспортная накладная (путевые листы, автодорожная накладная), коммерческий акт, экспедиторская накладная и др.

Виды платежно-банковских (расчетных) документов зависит от форм расчетов, установленных в договоре между поставщиком и покупателем. Расчетный документ представляет собой оформление в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

распоряжения плательщика (клиента банка) о списании денежных средств со своего счета на счет покупателя средств;

распоряжения получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемые в банковской практике обычаями делового оборота [14, с.236].

Синтетический учет поступления товаров в розничной торговле ведется на активном счете 41 «Товары», субсчете 2 «Товары в розничной торговле». Поступление товаров отражается в дебете указанного счета, а выбытие – в кредите. Учет расчетов с поставщиками за поступившие товары и тару осуществляется на пассивном счете 60 «Расчеты с поставщиками и подрядчиками», который кредитуется при их оприходовании. В дебете этого счета отражаются суммы, уплаченные поставщику, с кредитованием счетов по счету денежных средств и расчетов.

При поступлении товаров в розничную торговлю составляются следующие бухгалтерские записи:

| - | Оприходованы товары по покупным ценам |

ДТ 41.2 |

КТ 60.1 |

| - | Торговая наценка на поступивший товар |

ДТ 41.2 |

КТ 42 |

После всех приведенных записей по дебету субсчета 41.2 будет отражена сумма фактически поступивших и оприходованных материально ответственными лицами товаров по продажной стоимости. По кредиту счета 60 отражается сумма, подлежащая уплате поставщику по счету.

Товары в розничной торговле могут поступать от:

| - | Поступление товара от подотчетных лиц |

ДТ 41.2 |

КТ 71 |

| - | Поступление товара разных дебиторов и кредиторов |

ДТ 41.2 |

КТ 76 |

| - | Внутреннее перемещение товаров из одного структурного подразделения в другое |

ДТ 41.2 |

КТ 41.2 |

Аналитический учет поступления товаров ведется по каждому товарному и расчетно-платежному документу поставщика с использованием позитивного метода записей в учетных регистрах по счету 60. При расчетах в порядке плановых платежей аналитический учет осуществляется по каждому поставщику. Позиционный метод состоит в том, что в дебете счета 60 записи производятся на основании расчетных документов (при оплате поставщикам), а в кредите – на основании товарных и транспортных документов, подтверждающих оприходование товаров материально ответственными лицами. Такой порядок записей позволяет осуществлять контроль за полным и своевременным оприходованием товаров, а также за расчетами с поставщиками.

Особенностью поступления товаров в ООО «Саф» является момент документального оформления. Весь процесс поступления выглядит следующим образом:

Поставщик, в лице водителя-экспедитора, привозит товар в аптеку. Где, материально ответственное лицо – кладовщик, принимает товар по сопроводительным документам водителя по количеству мест (1 место – 1 коробка, ящик), на которые ставится штамп организации, что является основанием отсутствия претензий по количеству полученных мест. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись, дату приема на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

Далее кладовщик распаковывает коробки и принимает товар по товарной накладной, проверяя каждое наименование на количество и качество. В договоре поставки этот момент тоже учтен и претензии по нарушению одного из пункта принимаются по актам в течение одной - двух недель.

Затем кладовщик, который выполняет и функцию маркетолога, наценяет товар и отправляет пакет документов (второй экземпляр) в офис, в который (пакет документов), как правило, входит: счет-фактура, товарная накладная, протокол цен, реестр сертификатов и сами сертификаты, если поставщик не успел забить в реестр сертификатов данные по какой-либо позиции.

В офисе операторы приходуют товар в «1С:Торговля+Склад» на основной склад , и тут же на его основании делают расходную накладную в подразделение (Приложение 2). Расходная накладная в 1 экземпляре отправляются обратно в аптеку, а второй экземпляр остается в офисе.

Затем бухгалтерия выгружает все приходные документы за день из «1С:Торговля+Склад» в «1С:Бухгалтерию». Так как в бухгалтерии ведется только суммовой учет, то в документе «Поступление товара» содержатся две строчки: «медикаменты» и «наценка на медикаменты» (Приложение 3).

Благодаря работе специалистов ООО «Смарт Сервис» процесс выгрузки документов не занимает много времени, и от бухгалтера требуется лишь исправить дату оприходования документа и провести его. Но сам процесс от начала до конца занимает от 2-х дней до недели, что уже является негативным фактором для своевременного и полного отражения бухгалтерского учета, а значит и для успешного управления организацией.

В соответствии с пунктом 13 ПБУ 5/01 организациям, осуществляющим розничную торговлю, предоставляется выбор оценки и учета приобретаемых товаров, то есть товары учитываются либо по покупным (используется только счет 41 «Товары»), либо по продажным ценам (используется дополнительно к счету 41 «Товары» еще и счет 42 «Торговая наценка»). Выбранный вариант учета фиксируют как элемент учетной политики организации.

В том случае, если торговыми организациями товары учитываются по ценам приобретения (по покупным ценам), их учетная стоимость формируется по правилам, установленным пункте 6 ПБУ 5/01. В учетную стоимость товаров включаются все расходы, связанные с их приобретением, за исключением сумм налога на добавленную стоимость.

ООО «Саф» выбрала второй вариант, а именно с использованием счета 42 «Торговая наценка». Сущность данного варианта (учета товаров по продажным ценам) заключается в том, что оценка товаров в бухгалтерском учете производится по ценам, по которым они должны быть реализованы.

Разница между ценой продажи и расходами, связанными с приобретением товаров, которые в соответствии с ПБУ 5/01 включаются в их себестоимость, отражается на пассивном регулирующем счете 42. При поступлении товаров торговую надбавку записывают в кредит данного счета. Остаток на счете 42 - кредитовый; он показывает сумму торговой надбавки, относящейся к остатку товаров в организациях розничной торговли.

Метод начисления торговой наценки законодательством не закреплен, поэтому организация вправе использовать любую утвержденную в организации методику, а именно устанавливать:

сначала продажную цену, а затем рассчитывать торговую наценку (используется, когда осуществляется мониторинг розничных цен по другим организациям);

для конкретного товара (группы товаров) торговую наценку в виде фиксированной суммы (используется, когда организация является дилером производителя товара);

для конкретного товара (группы товаров) торговую наценку в виде фиксированного процента (именно этот метод использует объект написания дипломной работы).

Для документального подтверждения, исходя из полученного среднего процента размера торговой наценки, организация составляет реестр розничных цен. Он служит первичным документом, на основании которого начисляется наценка. Установленной формы такого реестра нет. Поэтому его можно составить в произвольной форме. При этом он должен содержать обязательные реквизиты, которые определены в статье 9 от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

По общему правилу размер торговой наценки по товарам ничем не ограничен и может быть любым. Исключением являются некоторые товары, в отношении которых осуществляется государственное регулирование цен. Как раз такими товарами являются лекарственные средства, на них установлены предельные размеры розничных надбавок к фактической отпускной цене поставщиков.

С точки зрения управленческого учета счет 42 может выполнять регулирующую роль. Так как одновременно со списанием продажной стоимости товаров по Дебету счета 90 «Продажи» и Кредиту счета 41 списывается сумма относящейся к этим продажам торговой наценки или, как принято говорить, сумма реализованного торгового наложения.

Следовательно, на счете 42 видна разница между покупной ценой товаров и их продажной ценой, которая в целом по организации должна покрывать:

все издержки обращения (расходы, связанные с приобретением, хранением и реализацией товаров, отражаемые на счете 44 «Расходы на продажу»);

прибыль от продаж;

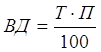

Бухгалтерский учет товаров по продажным ценам дает возможность не вести учет каждой реализованной в розницу единицы товаров, а списывать с Кредита счета 41 в Дебет счета 90 стоимость всех реализованных по продажной цене товаров одной суммой, которая всегда равна сумме полученной за эти товары выручки. Но чтобы выявить финансовый результат от реализации, в Дебет счета 90 должна попасть не вся выручка, а лишь стоимость приобретения товаров. Ее определяют как разность между стоимостью товаров по розничным ценам и торговой наценкой, относящейся к проданным товарам. Для этого одновременно со списанием продажной стоимости со счета 90 списывают сумму торговой наценки, которая приходится на проданные товары (реализованная торговая наценка). Поэтому самое главное при учете товаров по продажным ценам - правильно рассчитать сумму наценки по реализованным товарам. Тогда после списания реализованной торговой наценки на счете 90 образуется кредитовое сальдо, показывающее валовой доход от реализации товаров.

Методику расчета реализованной торговой наценки фиксируют в приказе об учетной политике. Нормативным документом для выбора метода расчета реализованной торговой наценки являются Методические рекомендации Роскомторга [3]. Этот документ предлагает для использования в бухгалтерском учете четыре метода расчета торговой наценки:

1.По общему товарообороту.

При способе расчета по товарообороту валовой доход от реализации товаров (ВД) рассчитывается по формуле:

![]() ,

,

где Т - общий товарооборот,

РН - расчетная торговая надбавка.

В свою очередь:

![]() ,

,

где ТН - торговая надбавка в процентах.

Способ расчета валового дохода по общему товарообороту используется в случае применения ко всем товарам одинакового процента торговой надбавки в течение отчетного периода.

По ассортименту товарооборота.

Этот метод используется, если на разные группы товаров применяются разные размеры торговой надбавки. Учет товарооборота организован по группам товаров, каждая из которых включает товары с одинаковой наценкой. Валовой доход по ассортименту товарооборота определяется по формуле:

![]() ,

,

где Т – товарооборот по группам товаров;

РН – расчетная торговая наценка по группам товаров.

По ассортименту остатка товаров.

При этом способе расчета валового дохода необходимо на конец каждого отчетного месяца проводить инвентаризацию. Расчет валового дохода по ассортименту остатка товаров определяется:

![]() ,

,

где ТНН – торговая наценка на остаток товаров на начало отчетного периода;

ТНП – торговая наценка на товары, поступившие за отчетный период;

ТНВ – торговая наценка на выбывшие товары;

ТНК – торговая наценка на остаток товаров на конец отчетного периода

По среднему проценту.

В основе расчета лежит расчет средней торговой наценки по реализованным товарам. При этом средний процент валового дохода (П) рассчитан по формуле:

![]() ,

,

где ОК – остаток товаров на конец отчетного периода (сальдо счета 41 на конец отчетного периода).

Валовой доход определяется на основе рассчитанного среднего процента валового дохода:

,

,

Где П – средний процент валового дохода.

Способ расчета валового дохода по среднему проценту является простым и может применяться в любой организации, как например, в ООО «Саф»

Пример 1:

В ООО «Саф» на начало декабря 2006г. остаток товаров в продажных ценах составил 9510566,23 руб., в том числе нереализованная торговая наценка 2087569,29 руб. За отчетный месяц были сделаны следующие записи:

Фрагмент журнала хозяйственных операций №1

| № п/п | Наименование хозяйственной операции | Дебет | Кредит |

Сумма (руб.) |

| 1. | Поступили товары от поставщика | 41.2 | 60.1 | 5139964,08 |

| 2. | Торговая наценка на поступивший товар | 41.2 | 42 | 1511525,14 |

| 3. | Возврат поставщику некачественного, фальсифицированного товара | 60.1 | 41.2 | 5286,67 |

| 4. | Снята торговая наценка по возвращенному товару | 42 | 41.2 | 1220,01 |

| 5. | Снята торговая наценка по переоцененным товарам и по предоставленным скидкам | 42 | 41.2 | 88684,01 |

| Продолжение фрагмент журнала хозяйственных операций №1 | ||||

| 6. | Списаны товары в результате боя, брака, истекшего срока годности | 44.1.2 | 41.2 | 31344,66 |

| 7. | Реализовано товаров за декабрь 2006г. | 90.2.2 | 41.2 | 6086110,00 |

Товарный остаток на конец месяца составил

9510566,23 + 5139964,08 + 1511525,14 – 5286,67 – 1220,01 86684,01 – 31344,06 – 6086110,00 = 9949410,10 руб.

Используя эти данные определим средний процент торговой наценки:

П = (2087569,29+1511525,14–89904,02)/(6086110,00+9949410,10) х 100% = 21,88%

Торговая наценка на остаток товара составит:

9949410,10 х 21,88 % = 2176930,93 руб.

Сумма реализованной торговой наценки составит:

(2087569,29 + 1511525,14 – 89904,02) – 2176930,93 = 1332259,48 руб.

Закрывая отчетный период, делаем проводку

| - | Списана реализованная торговая наценка |

ДТ 90.2.2 |

КТ 42 |

-1332259,48 |

Приведенный способ расчет валового дохода прост, но неточен. Сумма торговой наценки получается больше или меньше действительной ее величины. Если, например, по сравнению со средним процентом, в числе реализованных, преобладают товары с большим процентом надбавки, а в остатке преобладают товары с меньшим размером надбавки, то сумма валового дохода будет занижена.

Наиболее точным по сравнению с методом расчета по среднему проценту является метод расчета валового дохода по ассортименту остатков товаров. Но для этого необходимо на конец каждого отчетного месяца проводить инвентаризацию, что при отсутствии автоматизации аптек и номенклатуры более 5000 позиций на практике не реально.

Заключающим этапом движения товаров в торговой организации является их реализация. Реализация – основной объемный показатель деятельности предприятия. Процессом реализации является совокупность хозяйственных операций, связанных со сбытом и продажей продукции.

В отличие от оптовых фирм, отгружающих товары в рамках заключаемого в письменной форме договора поставки или купли-продажи и выписывающих документы на конкретного покупателя (используя счет 62 «Расчеты с покупателями и заказчиками»), розничные фирмы продают товар большому количеству частных лиц, не спрашивая их фамилий. Само заключение договора розничной купли-продажи происходит путем передачи покупателю кассового чека. А продажа товара в розницу обычно предполагает одновременный обмен товаром и деньгами. Покупатель получает товар и тут же на месте расплачивается за него наличными деньгами. Поэтому розничные предприятия обычно не используют в учете счет 62, а полученные от покупателей деньги сразу признают выручкой (объем реализации).

Объем реализации (товарооборот) является важнейшим показателем хозяйственной деятельности торговых организаций. Оборот организации розничной торговли представляет собой выручку от продажи всех видов продукции (товаров), выполненных работ, оказанных услуг.

Сумма выручки за проданный товар определяется как разница между показаниями счетчика контрольно кассовой машины (ККМ) на начало и конец дня или смены. При возврате товаров покупателями выручка, определяется по показаниям ККМ, уменьшается. Показатели кассового счетчика регистрируются в книге кассира-операциониста, которая ведется по ККМ. Допускается ведение общей книги на все машины. В этом случае записи должны производиться в порядке нумерации всех касс с указанием в числителе заводского номера ККМ. Сумма фактической выручки отражается в кассовой книге. Стоимость проданных товаров записывается также материально ответственными лицами в товарных отчетах. Стоимость проданных товаров, отраженную в товарном отчете, следует сверять с торговой выручкой, указанной в кассовом отчете. При этом суммы в товарном и кассовом отчетах должны быть равными.

Синтетический учет розничной продажи товаров ведется на счете 90 «Продажи». По кредиту счета отражается продажная стоимость проданных товаров (включая налог на добавленную стоимость), а по дебету – их себестоимость (включая покупную стоимость, расходы на продажу) и налоги. Счет 90 предназначен для выявления:

объема выручки от продажи товаров или товарооборота;

себестоимость проданных товаров;

валового дохода от продажи товаров (валовой прибыли);

финансового результата (прибыли или убытка от продаж).

Пример 2:

В структурном подразделении ООО «Саф» аптеки 49/15 было продано товаров за день на сумму 50000,00 руб., в том числе оплачено по кредитной карточке «Золотая корона» на сумму 2000,00 руб. и инкассировано на сумму 30000,00 руб. На следующий день после получения выписки из банка и выручки из аптеки 49/15 бухгалтер составит следующие проводки:

Фрагмент журнала хозяйственных операций №2

| № п/п | Наименование хозяйственной операции | Дебет | Кредит |

Сумма (руб.) |

| 1. | Оприходована в кассу выручка от продажи товаров | 50.1 | 90.1.2 | 48000,00 |

| 2. | Выручка от продажи товаров сдана инкассатору банка | 57.1 | 50.1 | 30000,00 |

| 3. | Отражена выручка от реализации товаров через кредитные карты «Золотая корона» | 51 | 90.1.2 | 2000,00 |

По окончанию отчетного периода стоимость оплаченных и отпущенных покупателям товаров списывается с материально ответственных лиц на основании их товарных отчетов по продажной стоимости следующими проводками:

| - | Списана стоимость проданных товаров |

ДТ 50.1 |

КТ 90.1.2 |

48000,00 |

| - | Списана стоимость проданных товаров по кредитной карте «Золотая корона» |

ДТ 50.1 |

КТ 90.1.2 |

2000,00 |

Таким образом, по дебету и кредиту счета 90 отражается стоимость проданных товаров в одинаковой оценке – по розничным ценам. Сумма по кредиту (на основании отчетов кассира) и по дебету (на основании товарных отчетов) счета 90 должны быть одинаковыми. Такой порядок учета продаж позволяет контролировать правильность отражения в учете объема продаж и списания товаров материально ответственными лицами путем сопоставления оборотов по дебету и кредиту данного счета.

При определении результатов от продажи товаров необходимо по дебету счете 90 отразить покупную стоимость проданных товаров, которая рассчитывается по продажным ценам и торговой надбавкой, относящейся к проданным товарам. Расчет торговой наценки, относятся к проданным товарам, производится в конце отчетного периода по среднему проценту.

В результате сальдо по счету 90 «Продажи» показывает финансовый результата от продаж, на сумму которого ежемесячно делаются записи:

| - | Прибыль от продаж |

ДТ 90.9 |

КТ 99 |

| - | Убыток от продаж |

ДТ 99 |

КТ 90.9 |

Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90.9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90.9 «Прибыль/убыток от продаж».

2.2 Бухгалтерский учет факторов влияющих на величину товарооборота

Товарооборот, как говорилось ранее, это объем проданных товаров в денежном выражении. В идеале работа торговой организации, по формированию розничного товарооборота, должна выглядеть так: закупили товар Þ наценили Þ продали. Но на практике в эту схему часто вмешиваются различные факторы.

1) Так одним из факторов влияющим на величину товарооборота является переоценка. Под переоценкой товаров понимают их уценку или дооценку. В результате переоценки изменяется продажная стоимость товаров.

Переоценка товаров производится по причине:

изменения спроса и предложения;

частичной потери товарами первоначальных потребительских свойств;

окончания срока хранения и реализации;

морального старения товара;

изменения в законодательстве и т.д.

Сумма уценки (дооценки) – это разница между стоимостью остатков товаров по прежним и вновь установленным продажным ценам. В результате уценки новая продажная цена может стать ниже покупной.

Переоценка товаров оформляется инвентаризационной описью-актом. В этом акте указывают:

информацию о товаре (наименование, количество, серия и др.);

старую и новую цены;

стоимость товаров в старых и новых ценах;

процент дооценки или уценки;

сумму дооценки (при повышении цен) или уценки (при снижении цен).

причину.

Обращаясь к бухгалтерской работе по переоценке товаров, следует подчеркнуть, что она зависит от того, по каким ценам ведется учет: покупным или продажным. На практике первый вариант проще, однако второй вариант обеспечивает больший контроль за движением товаров.

Пример 3:

Организация ООО «Саф» закупила у оптового поставщика лекарственные средства (ЛС) количеством 10 шт. по цене 312,64 руб.

Торговая наценка на него составила 25%. В дальнейшем, спустя какое-то время в связи с подходящим сроком годности было решено уценить ЛС на 30%, т.е. 273,56 руб. за единицу товара. На момент установления новых цен продажи товаров сальдо счета 41 составляет 3908,00 руб., а сальдо (кредитовое) счета 42 – 781,60 руб.

Отражение этого факта предполагает снижение цены продажи ниже себестоимости товаров (суммы фактических затрат на их приобретение). Изменение оценки товаров традиционно регулируется изменением сальдо счета 42 увеличение цены продажи отражается записями по дебету счета 41 и кредиту счета 42 . Другими словами, увеличение продажной цены означает увеличение торговой наценки (надбавки), снижение продажной цены – ее уменьшение.

В бухгалтерском учете делаются следующие проводки:

Фрагмент журнала хозяйственных операций №3

| № п/п | Наименование хозяйственной операции | Дебет | Кредит | Сумма |

| 1. | Принят к учету товар | 41.2 | 60.1 | 3126-40 |

| 2. | Начислена торговая надбавки на поступивший товар | 41.2 | 42 | 781-60 |

| 3. | Товар уценен, согласно акта переоценки | 41.2 | 42 | - 1172-40 |

| 4. | Сумма уценки сверх торговой надбавки | 91.2 | 41.2 | 390-80 |

| 5. | Отражена выручка от продажи товара | 50.1 | 90.1.2 | 2735-60 |

В нашем случае есть недостаток: счет 90, не показывает возникший убыток от снижения продажных цен товаров. Более того, не отражая в учете сформировавшийся убыток от обесценения товаров, организация тем самым в течение периода до их фактической продажи завышает показываемый в отчетности финансовый результат, увеличивая показатели рентабельности и коэффициент соотношения собственных и привлеченных источников финансирования. Степень влияния на показатели анализа финансового состояния организации ООО «Саф» не столь существенна, так как доля обесценивающейся товарной массы в общем объеме товарных запасов организации мала.

Этот недостаток можно было бы исправить, если использовать счет 14 «Резервы под снижение стоимости материальных ценностей». Тогда бы схема записей отличалась от предыдущей только введением резервирования возможного убытка от продажи товаров. Это предполагает две дополнительные записи:

| - | Начислен резерв под снижение стоимости товара |

ДТ 91.2 |

КТ 14 |

390-80 |

Данная запись позволяет отразить в момент уценки возникающие потери. После продажи товаров составляется вторая запись:

| - | Списаны суммы резервов |

ДТ 14 |

КТ 91.1 |

390-80 |

Правильнее было бы отсторнировать предыдущую запись, так как проведенная традиционная запись создает видимость реальных хозяйственных оборотов, в то время как на самом деле были сделаны только записи, уточняющие оценку.

Недостатком счета 14 является то, что вопреки своему названию он никаким резервом быть не может. Он только уточняет сумму возникшего убытка, и, следовательно, в активе ему противостоят не ценности, а «дыры» в виде явно возникшего убытка. Следовательно, в данном случае счет 14 играет роль регулятива, а не резерва.

2) Современную торговлю нельзя представить себе без системы предоставления покупателям скидок: за скорейшую оплату товара по сравнению с условиями договора; за приобретение товаров в определенном количестве (одного наименования) или на определенную сумму (как одного, так и нескольких наименований); сезонных; в связи с приближением даты сроков реализации товаров; при торговле в определенные часы и т. д.

Таким образом, торговая скидка представляет собой уменьшение цены продаваемого товара. Это уменьшение цены может быть решением продавца (например, сезонные скидки) или зависеть от выполнения покупателем определенных условий.

Скидка может предоставляться покупателю либо в форме уменьшения обычной продажной цены, либо в форме бесплатной передачи определенного количества того или иного товара (бонусные скидки). Обоснованием применения скидок может быть маркетинговая политика организации как метод стимулирования продаж. В зависимости от момента, в который покупателю предоставляется скидка, скидки можно разделить на две группы.

К первой группе относятся скидки, сумма которых определяется непосредственно в момент продажи (приобретения) товаров. Так, например, организация-продавец объявляет, что при покупке определенной группы ее товаров в течение ближайшей недели на все приобретаемые товары, относящиеся к этой группе, предоставляется скидка 30 %. Это означает, что при покупке этих товаров их цена определяется уже с учетом скидка. Следовательно, цена за минусом скидки будет составлять цену приобретения товаров у организации-покупателя и цену их реализации для организации-продавца.

Ко второй группе относятся:

– скидки, факт предоставления которых и сумма определяются уже после продажи (приобретения) товаров;

– скидка «за скорейшую оплату товаров». Это скидка, которую покупатель получает, если оплатит приобретенные товары в течение установленного договором срока;

– скидка «за приобретение товаров в указанном объеме». В этом случае скидка предоставляется покупателю, если за указанный в договоре период времени он приобретет товаров более определенного объема [40, с.43].

Организация ООО «Саф» в процессе хозяйственной деятельности выступает, и в роли покупателя, и в роли продавца.

Как покупатель организация ООО «Саф» получает следующие виды скидок: скидка за приобретение товаров в указанном объеме; и так называемый кредит-ноты.

В случае приобретения товаров с привязкой к объему порядок определения обязательства покупателя будет следующим. В течение определенного периода времени, как правило, первый месяц работы с данным покупателем при приобретении товаров в надлежащем объеме обязательство существует на сумму цены товара без учета скидки. И только на следующий период времени покупателю предоставляются новые цены с учетом скидки. У каждого поставщика существует своя шкала градации скидок – к определенному объему свой процент скидки. В бухгалтерском учете у покупателей, данный вид скидки никак не отражается.

В настоящее время достаточно широкое распространение на практике получили скидки, предоставляемые по, так называемым, кредит-нотам.

Механизм применения такого рода скидок состоит в следующем: по итогам определенного периода, например квартала, организация-продавец, анализируя итоги продаж товаров определенному покупателю, исходя из объема сделанных за период закупок, своевременности оплаты и т.п. факторов, «положительно характеризующих» покупателя, принимает решение о предоставлении ему скидки. Путем уменьшения существующей задолженности покупателя или, если таковая отсутствует, определением суммы, которая будет зачтена в счет оплаты товаров при дальнейших расчетах с данным покупателем.

На сумму предоставляемой скидки покупателю, как правило, выставляется так называемый «отрицательный счет». При этом факт предоставления такой скидки может быть оформлен и каким-либо иным образом.

Особое внимание следует обратить на порядок юридического оформления такого вида скидок, так как факт их предоставления может рассматриваться налоговыми органами как реализация договора дарения.

Для того, чтобы факт выставления кредит-ноты мог быть квалифицирован как факт предоставления скидки в рамках исполнения договора поставки, в договоре должны быть определены:

условие о возможности предоставления (получения) такого вида скидки;

размер (размеры) скидки;

условия, выполнение которых необходимо для получения такой скидки покупателем.

Так, например, в договоре может быть предусмотрено, что в случае приобретения в течение определенного периода (например, месяца) товаров более установленного объема (например, 500 тыс. руб.), на весь объем закупленного за данный период товара предоставляется скидка в размере определенного процента (например, 10 %) от установленного объема приобретения товаров, или же в виде фиксированной суммы (например, 50 тыс.руб.).

В этом случае кредит-нота будет квалифицироваться как предоставление скидки за приобретение товаров в установленном договором объеме [38, с.46].

Многие розничные фирмы для ускорения оборачиваемости товаров и для привлечения наибольшего числа покупателей делают скидки своим покупателям. ООО «Саф» не является исключением.

Как продавец ООО «Саф» предоставляет скидку пенсионерам в размере 5%. Факт предоставления скидки отражается в бухгалтерском учете специальной проводкой лишь тогда, когда учет реализуемых товаров ведется по продажным ценам. В этом случае предоставленная скидка сторнируется проводкой по Дебету счета 41 «Товары» в корреспонденции с Кредитом счета 42 «Торговая наценка». В дальнейшем проводки отражают реализацию товара исходя из цены фактической реализации.

Необходимость составления сторнировочной проводки объясняется тем, что вариант учета товаров по продажным ценам предполагает соответствие стоимости товаров, отраженных на счете 41, ценам их фактической реализации покупателям. Это правило положено также в основу расчета величины реализованной торговой наценки. Следовательно, отсутствие при предоставлении скидок соответствующих корректировок продажной стоимости товаров приведет к завышению сумм реализованной торговой наценки.

Рассмотрим на примере процесс отражения скидки в бухгалтерском учете ООО «Саф».

Пример 4:

ООО «Саф» учитывает товар по продажным ценам. Покупная стоимость товара для аптеки 43/11 составляет 560240-00 руб. Торговая наценка на товар равна 150260-00 руб. 5% скидка для пенсионеров за месяц составила 10200-00 руб.

Выручка аптеки 43/11 от продажи товаров за месяц равна 700300,00 руб. В бухгалтерском учете будут сделаны следующие проводки:

Фрагмент журнала хозяйственных операций №4

| № п/п | Наименование хозяйственной операции | Дебет | Кредит | Сумма |

| 1. | Оприходован товар от поставщика | 41.2 | 60.1 | 560240-00 |

| 2. | Начислена торговая наценка | 41.2 | 42 | 150260-00 |

| 3. | Отражена выручка от продажи товара (по продажной цене с учетом предоставленной скидки) | 50.1 | 90.1.2 | 700300-00 |

| 4. | Списана стоимость проданных товаров | 90.2.2 | 41.2 | 700300-00 |

| 5. | Сторнирована сумма скидки, предоставленной покупателю с продажной цены товара | 41.2 | 42 | -10200-00 |

Таким образом, для повышения объемов продаж, ускорения оборачиваемости товаров, повышения конкурентоспособности организации за счет предоставления более выгодных условий своим покупателям и с другими целями торговые организации предоставляют скидки, которые играют стимулирующую роль. Так простая, разовая скидка стимулирует продажи, а накопительная скидка стимулирует лояльность постоянных покупателей.

3) В хозяйственной деятельности организациях, могут возникать ситуации, когда приобретенный товар необходимо вернуть продавцу. Торговые розничные организации, как посредники между производителем и конечным потребителем, могут выступать, как организация-покупатель, которая возвращает товар, и как организация-продавец, которой возвращают товар.

Для правильного отражения в бухгалтерском учете возврата товаров важно знать причину возврата. Возможны причины как предусмотренные, так и не предусмотренные действующим законодательством.

В соответствии с действующим законодательством может быть осуществлен возврат товара:

при нарушении условий о количестве;

при нарушении условий об ассортименте;

при некомплектности товара;

при передаче товара без тары и (или) упаковки;

при передаче товара ненадлежащего качества;

Договором купли-продажи могут быть предусмотрены также иные, не перечисленные выше и не предусмотренные законодательством основания для возврата. Например, может быть предусмотрена возможность возврата в случае, если покупатель, который, в свою очередь, является торгующей организацией, не смог реализовать товар поставщика в определенные сроки. Однако подчеркнем, что право возврата товара в этом случае должно быть прямо установлено договором, так как ГК РФ не предусматривает такого права.

Для правильного отражения в учете операций возврата товара от покупателя к поставщику бухгалтеру необходимо иметь документы, подтверждающие причину возврата. Такими документами могут служить: претензия покупателя, составленная им в произвольной форме, и накладная, выписанная покупателем.

Организация-покупатель, обнаружившая некачественные товары (иное несоответствие условиям договора) непосредственно при приемке товара, не приходует товар на баланс, а возвращает их поставщику из-за невыполнения им существенных условий договора. Тем не менее, до возврата товара поставщику, они хранятся у покупателя и учитываются им за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Если несоответствие товара условиям договора выявлено покупателем после оприходования товара на баланс, возврат товара отразится в учете:

| - | Предъявлены претензии поставщику по оприходованным товарам |

ДТ 76.2 |

КТ 41.2 |

В случае если оплата товара на момент выставления претензии не была осуществлена, в учете организации-покупателя отражается погашение задолженностей:

| - | Осуществлен взаимозачет требований сторон |

ДТ 60.1 |

КТ 76.2 |

Если покупатель оплатил товар, то на сумму возвращенных поставщиком денежных средств будет оформлена проводка:

| - | Зачислены на расчетный счет поступившие суммы удовлетворенных претензий |

ДТ 51 |

КТ 76.2 |

Пример 5:

Структурное подразделение ООО «Саф» аптека 49/15 приобрела у фармацевтической фирмы лекарственные средства (ЛС), стоимость которых составляет 5000 руб. При приемке товаров аптекой выявлено существенное нарушение качества ЛС, стоимость которых составила 500 руб. Данный факт подтвержден соответствующим актом, подписанный представителем поставщика. Торговая наценка составляет 25%. Учет ведется по продажным ценам. Рассмотрим два варианта.

Вариант 1. Брак выявлен до оплаты товара

Фрагмент журнала хозяйственных операций №5

| № п/п | Наименование хозяйственной операции | Дебет | Кредит | Сумма |

| 1. | Оприходованы качественные ЛС | 41.2 | 60.1 | 4500-00 |

| 2. | Начислена торговая наценка | 41.2 | 42 | 1125-00 |

| 3. | Приняты на ответственное хранение некачественные ЛС | 002 | 500-00 | |

| 4. | Погашена задолженность поставщику за полученные качественные ЛС | 60.1 | 51 | 4500-00 |

| 5. | Возвращены некачественные ЛС поставщику | 002 | 500-00 |

Вариант 2. Брак выявлен после оплаты товара

Фрагмент журнала хозяйственных операций №5

| № п/п | Наименование хозяйственной операции | Дебет | Кредит | Сумма |

| 1. | Отражена предварительная оплата поставщику за ЛС | 60.1 | 51 | 5000-00 |

| Продолжение Фрагмент журнала хозяйственных операций №5 | ||||

| 2 | Оприходованы качественные ЛС | 41.2 | 60.1 | 4500-00 |

| 3. | Начислена торговая наценка | 41.2 | 42 | 1125-00 |

| 4. | Приняты на ответственное хранение некачественные ЛС | 002 | 500-00 | |

| 5. | Предъявляется претензия поставщику на стоимость некачественных ЛС | 76.2 | 60.1 | 500-00 |

| 6. | Получены денежные средства в оплату выставленной претензии | 51 | 76.2 | 500-00 |

| 7. | Возвращены некачественные ЛС поставщику | 002 | 500-00 | |

Если поставщик не согласен с выставленной претензией и не оплатил аптечному предприятию затраты на приобретение товаров, оказавшихся браком, то аптека может списать дебиторскую задолженность, числящуюся по дебету счета 76.2 «Расчеты по претензиям», в состав внереализационных расходов только по истечении срока исковой давности либо при признании этой задолженности нереальной для взыскания. Например, при признании фармацевтической фирмы, являющейся должником, банкротом по суду (см. Пример 6).

На практике некоторые организации, в том числе и ООО «Саф», учитывают забракованные товары на счете 41 без отражения их на счете 002. В этих случаях обмен поставщиком забракованных товаров на доброкачественные часто осуществляется без отражения в учете. Последствиями этого для розничных торговых организаций являются:

нарушение методологии бухгалтерского учета (ценности, не являющиеся собственностью организации, учитываются на ее балансе);

неотражение в учете расчетов по фактическим претензиям.

А также, для тех торговых организаций, которые применяют общую систему налогообложения:

переплата налога на имущество, поскольку забракованные товары учитываются на счете 41, сальдо которого является объектом обложения вышеуказанным налогом. Учет брака на счете 002 выводит эти товары из-под налогообложения;

неправильный учет расчетов по НДС с бюджетом: предъявление к зачету НДС в завышенной сумме;

В случае, когда торговая розничная организация выступают в роли продавца, особенностью возврата является, прежде всего, то, что непродовольственные товары могут быть возвращены покупателем с целью обмена и без выявления каких-либо недостатков.

То есть покупатель вправе обменять товар, если продавец не предоставил покупателю необходимую и достоверную информацию, или покупатель в течение 14 дней с момента покупки может обменять его на аналогичный, если купленный товар не подошел ему по форме, габаритам, фасону, расцветке, размеру или комплектации. В этом случае товар можно вернуть в течение гарантийного срока или срока годности. Если срок годности и гарантийный срок не установлены, покупатель вправе возвратить товар в течение двух лет.

Обменять можно только непродовольственные товары, но не все. Постановлением Правительства РФ от 19.01.98 № 55 утвержден перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар. В этот перечень, в частности, вошли предметы личной гигиены, парфюмерно-косметические товары и лекарственные препараты.

Если аналогичный товар в продаже отсутствует, покупатель вправе потребовать, чтобы ему вернули деньги за возвращаемый товар. Требование покупателя об обмене либо о возврате товара подлежит удовлетворению, если товар не был в употреблении, сохранены его потребительские свойства и имеются доказательства приобретения его у данного продавца.

Документальное оформление операций по возврату товаров зависит от того, возвращен ли товар в день покупки или позднее (то есть после закрытия смены и снятия с контрольно-кассовой машины Z-отчета). Различия связаны с тем, что в первом случае деньги покупателя выдаются из операционной кассы, а во втором - из основной кассы предприятия.

Сразу отметим, что если покупатель обменивает возвращаемый товар на другой, продавец фактически осуществляет две операции: прием «старого» товара от покупателя и реализацию ему нового. Если цена возвращаемого товара меньше, покупатель доплачивает необходимую сумму. В обратной ситуации покупателю нужно вернуть часть уплаченных им денег.

При приеме товара в день покупки необходимо оформить накладную в двух экземплярах. Один экземпляр передается покупателю. Эту накладную он должен предъявить при получении денег за возвращенный товар. Второй экземпляр накладной прикладывается к товарному отчету.

В том случае, если у покупателя не сохранился кассовый чек продавец может принять у покупателя товар ненадлежащего качества, если покупатель докажет факт приобретения товара. При этом деньги за товар возвращают покупателю из основной кассы организации. То есть в порядке, аналогичном возврату товара не в день покупки.

При выдаче денег через кассу организации бухгалтер, на основании письменного заявления покупателя, составляет расходный ордер на сумму возврата. В заявлении и в расходном ордере обязательно должны быть указаны фамилия, имя, отчество, адрес и паспортные данные покупателя [18, с.280-281].

Операции по возврату товара будут отражаться на счетах бухгалтерского учета только в случаях, когда деньги возвращались покупателю через основную кассу предприятия. В ситуациях, когда деньги выдаются покупателю из операционной кассы, необходимые корректировки уже будут учтены до представления документов в бухгалтерию.

Пример 6

В мае аптека 49/15 приобрела у поставщика и продала 10 тонометров, по цене 1000 руб. за штуку. Торговая наценка составила 25%. В июне один из покупателей вернул тонометр, который сломался у него на девятый день эксплуатации. Покупателю были возвращены деньги. Поставщик отказался взять бракованный товар. Аптека обратилась в арбитражный суд. Суд отказал в возмещении расходов на данный товар с фармацевтической фирмы.

Фрагмент журнала хозяйственных операций №6

| № п/п | Наименование хозяйственной операции | Дебет | Кредит | Сумма |

| 1. | Оприходованы поступившие тонометры | 41.2 | 60.1 | 10000-00 |

| 2. | Начислена торговая наценка | 41.2 | 42 | 2500-00 |

| 3. | Перечислено поставщику за тонометры | 60.1 | 51 | 10000-00 |

| 4. | Отражена выручка от продажи | 50.1 | 90.1.2 | 12500-00 |

| 5. | Списаны проданные тонометры | 90.2.2 | 41.2 | 12500-00 |

| 6. | Сторнирована торговая наценка по проданным тонометрам | 90.2.2 | 42 | -2500-00 |

| 7. | Выявлена прибыль от продажи тонометров | 90.9 | 99.1 | 2500-00 |

| 8. | Выплачены покупателю деньги за возвращенный им товар | 76.5 | 50.1 | 1250-00 |

| 9. | Оприходован возвращенный покупателем тонометр | 41.2 | 76.5 | 1250-00 |

| 10. | Сторнирована сумма выручки в части продажной цены возвращенного покупателем тонометра | 90.2.2 | 90.1.2 | -1250-00 |

| 11. | Восстановлена торговая наценка по возвращенному тонометру | 90.2.2 | 42 | 250-00 |

| 12. | Сторнирована прибыль от продажи возвращенного покупателем тонометра | 90.9 | 99.1 | -250-00 |

| 13. | Выставлена претензия поставщику за некачественный тонометр | 76.2 | 41.2 | 1000-00 |

| 14. | Отражена сумма торговой наценки на некачественный тонометр | 42 | 41.2 | 250-00 |

| 15. | Принят на ответственное хранение некачественный тонометр | 002 | 1000-00 | |

| 16. | Отражены недостачи и потери товаров, по которым отказано во взыскании судом | 94 | 76.2 | 1000-00 |

| 17. | Списаны недостачи и потери товаров | 44.1.2 | 94 | 1000-00 |

| 18. | Списаны с забалансового счета некачественный товар по акту об их уничтожении | 002 | 1000-00 |

С учетом вышеизложенного, возврат товара в правовом смысле является отказом покупателя от исполнения своих обязательств в части принятия этого товара, хотя бы этот товар и был ранее фактически получен покупателем. За отказом от принятия товара следует и правомерный отказ от оплаты, даже если ранее фактически денежные средства и были перечислены продавцу. Таким образом, договор купли-продажи считается не исполненным покупателем.

4) Торговые организации в процессе своей деятельности нередко несут товарные потери, которые отличаются большим многообразием. Их можно классифицировать по разным признакам, главные из которых приведены в таблице 2.1.

Таблица 2.1.

Классификация товарных потерь

| Классификационный признак | Виды потерь |

| Стадия торговой деятельности |

1. Потери, возникающие при приобретении товаров 2. Потери, возникающие при хранении товаров 3. Потери, возникающие при продаже товаров |

| Необходимость нормирования |

1. Нормируемые потери 2. Ненормируемые потери |

| Источник покрытия |

1. Потери, возмещаемые организацией 2. Потери, возмещаемые персоналом организации 3. Потери, возмещаемые контрагентами организации |

Для формирования обобщенной информации о суммах недостач и потерь от порчи товаров предназначен счет 94 «Недостачи и потери от порчи ценностей».

На счете 94 отражается информация обо всех недостачах и потерях, за исключением:

недостач и потерь, образовавшихся при перевозке товаров по вине поставщика и перевозчика, которые принимаются к учету как дебиторская задолженность (счет 76.2);

потерь, возникших в результате чрезвычайных ситуаций, которые признаются чрезвычайными расходами (счет 99).

По дебету счета 94 отражается:

по недостающим и полностью испорченным товарам – их учетная стоимость (в покупных или продажных ценах);

по частично испорченным товарам – сумма определившихся потерь.

По кредиту отражается списание недостач и потерь после принятия руководителем организации соответствующего решения об источниках покрытия. Сальдо счета 94 показывает сумму недостающих и утраченных товаров, по которым еще не принято решение о списании. Аналитический учет к счету 94 организуется по видам товарных потерь [28, с.16-17].

а) Учет нормируемых потерь.

Нормируемые потери обусловлены действием объективных факторов: изменением физико-химических свойств товаров, условиями их транспортировки, технологией производства и др. К ним относятся потери от естественной убыли, при подготовке товаров к продаже в розничной торговле и др. Потери от естественной убыли возникают вследствие уменьшения массы или объема товаров и вызваны действием физико-химических процессов.

Особенность рассматриваемых потерь состоит в том, что они не могут быть документированы в таком же порядке, как, например, наличие брака в товаре или его порча. Поэтому естественная убыль определяется по специальным нормам.

В связи с тем, что нормы для многих отраслей до настоящего времени не утверждены, организациям для целей бухгалтерского учета надлежит самостоятельно разработать и утвердить нормы естественной убыли товаров при хранении, а нормы естественной убыли при транспортировке предусмотреть в договорах на поставку товаров.

В ООО «Саф» не разработаны нормы естественной убыли, и все потери учитываются в составе расходов на продажу.

В бухгалтерском учете порядок отражения учета потерь возникающих при перевозке товаров выглядит следующим образом:

Фрагмент журнала хозяйственных операций №7

| № п/п | Наименование хозяйственной операции | Дебет | Кредит |

| 1. |

Отражены потери, возникшие при перевозке товаров: в пределах норм естественной убыли сверх норм естественной убыли |

94 76.2 |

60.1 60.1 |

| 2. |

Списаны потери товаров в пределах норм естественной убыли: на увеличение расходов на продажу на увеличение себестоимости приобретения товаров |

44.1.2 41.2 |

94 94 |

Сверхнормативные потери при перевозке товаров возмещаются поставщиком или перевозчиком в претензионно-исковом порядке. Обусловленная ими дебиторская задолженность найдет отражение по дебету счета 76.2 и кредиту счета 60.

Потери, возникающие при хранении товаров в ООО «Саф», принимаются к бухгалтерскому учету по окончании инвентаризации в размере фактической недостачи. Списание потерь производится после утверждения руководителем ООО «Саф» акта результатов инвентаризации на основе составленного расчета. Применяемые при этом нормы естественной убыли являются предельными и относятся к товарам, проданным в межинвентаризационном периоде.

Действующими нормативными актами установлен следующий порядок отражения на счетах бухгалтерского учета потерь, выявленных при инвентаризации товаров:

недостача и порча товаров в пределах норм естественной убыли относятся к расходам на продажу;

недостача и порча товаров сверх норм естественной убыли возмещаются за счет виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании убытков, то товарные потери подлежат списанию на увеличение внереализационных расходов.

Розничные торговые организации, учитывающие товары по продажным ценам, обязаны обеспечить отражение товарных потерь на счете 94 исходя из их учетной стоимости. При отнесении потерь в пределах норм естественной убыли на затраты производится дополнительная запись на сумму торговой наценки, относящейся к недостающим и испорченным товарам – дебет счета 42,кредит счета 94 [28, с.18].

В бухгалтерском учете порядок отражения учета потерь возникающих при хранении товаров выглядит следующим образом:

Фрагмент журнала хозяйственных операций №7

| № п/п | Наименование хозяйственной операции | Дебет | Кредит |

| 1. | Отражены потери, возникшие при хранении товаров | 94 | 41.2 |

| 2. |

Списаны потери товаров: в пределах норм естественной убыли; сверх норм естественной убыли |

44.1.2 73.2 |

94 94 |

| 3. | Списана торговая наценка, относящаяся к товарным потерям в пределах норм естественной убыли | 42 | 94 |

| 4. | Отражена разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью недостаю-щих товаров сверх норм естественной убыли | 42 | 98.4 |

| Продолжение Фрагмент журнала хозяйственных операций №7 | |||

| 5. | Погашена виновными лицами задолженность по материальному ущербу |

50.1 51 и др. |

73.2 76.2 |

| 6. | Одновременно сумма задолженности с виновных лиц включается в состав прочих доходов | 98.4 | 91.1 |

б) Учет ненормируемых потерь.

Ненормируемые потери возникают вследствие несоблюдения нормальных условий приемки, хранения и продажи товаров, небрежности персонала организации и в других случаях. В их число входят потери от завеса тары, порчи, боя, лома и пр. Нормы списания на такие потери не устанавливаются.

Потери от порчи, боя, лома товаров актируются и списываются за счет виновных лиц, так как эти потери являются следствием бесхозяйственности. По мере их обнаружения руководителем организации создается комиссия, которая составляет акт, где указываются причины и виновники потерь, а также рассматривается возможность дальнейшего использования товаров.

Товары, пришедшие в полную негодность, изымаются из оборота и уничтожаются. Во избежание повторного их представления для актирования это должно происходить в присутствии комиссии, составившей акт.

Порядок списания потерь при порче, бое, ломе товаров аналогичен порядку списания сверхнормативных потерь товаров, возникших при хранении.

При частичной утрате товарами своих потребительских свойств в ООО «Саф» встает вопрос о возможности их дальнейшего использования (продажа по сниженным ценам и пр.). В этом случае информация о потерях в бухгалтерском учете не формируется. Организация может понести убытки лишь в момент продажи (передачи) указанных товаров.

Последствием товарных потерь становится не только отвлечение из оборота организации товарных ресурсов, но и невозможность получить доход в виде торговой наценки.

2.3 Система налогообложения в розничной торговле

Система налогообложения в виде уплаты ЕНВД – применяется в отношении розничной торговли, осуществляемая через различные объекты организации торговли. Согласно статье 346.27 НК РФ розница для целей ЕНВД – это торговля через:

магазин как специально оборудованное стационарное здание (его часть) предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения и подготовки товаров к продаже;

павильон, которым является строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест;

киоск – строение, не имеющее торгового зала, рассчитанное на одно рабочее место продавца;

палатку, которой признается сборно-разборная конструкция, оснащенная прилавком, не имеющая торгового зала;

открытую площадку, то есть специально оборудованное место, расположенное на земельном участке, предназначенном для организации торговли или общественного питания;

другие объекты организации торговли.

На уплату ЕНВД переводятся не все налогоплательщики, осуществляющие сделки купли-продажи за наличный расчет. Организация ООО «Саф», занимающая розничной торговлей лекарственных средств и изделий медицинского назначении, попадает под «вмененную» систему налогообложения, так как ее деятельность отвечает таким квалифицирующим признакам, как:

характеристика налогоплательщика как субъекта хозяйственных отношений (осуществление предпринимательской деятельности определенного вида);

характеристика предмета его деятельности (осуществление розничной торговли, определяемой в соответствии с нормами гл. 26.3 НК РФ);

характеристика способа предпринимательской деятельности (торговля ведется через объекты организации розничной торговли);

характеристика объектов организации розничной торговли (объекты розничной торговли могут не иметь или иметь стационарную торговую площадь; в последнем случае площадь торгового зала по каждому объекту не должна превышать 150 кв.м).

Основная особенность ЕНВД и главное его отличие от большинства других налогов состоят в том, что объектом обложения этим налогом является вмененный доход, то есть - потенциально возможный доход, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Для каждого вида предпринимательской деятельности, переводимой на ЕНВД, действует своя величина базовой доходности. Базовая доходность является постоянной величиной, то есть ее не могут изменять на региональном уровне.

Физические показатели, которые характеризуют розничную торговлю и базовая доходность приведены в таблице 2.2.

Таблица 2.2.