Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Совершенствование структуры управления предприятия легкой промышленности

Дипломная работа: Совершенствование структуры управления предприятия легкой промышленности

Введение

Продукция предприятий текстильной и легкой промышленности полностью направлена на удовлетворение нужд человека, поэтому задачи развития отрасли – это создание и поддержание обеспеченности уровня жизни, достижение максимально возможного потребления и разнообразия товаров. Необходимо дать потребителю возможность найти товары, которые наиболее полно отвечают его вкусу и повышению качества жизни, то есть выполняется основной критерий конкурентоспособности – «качество-цена». Известные способы достижения конкурентоспособности: минимизация затрат, повышение технических характеристик продукции, надежность и качество изделий, скорость выполнения заказов, «индивидуализация» изделий по требованиям заказчиков, сокращение сроков продвижения продукции на рынок, гибкое регулирование объема производства.

В сложившейся рыночно – экономической ситуации финансового кризиса важное значение для текстильных предприятий приобретает вопрос о товарообороте и коммерческом успехе на рынке от реализации продукции, решение которых возможно за счет:

– расширения предложения по ассортименту конкурентоспособной продукции нового поколения из льняного и химического сырья и выхода с ней на мировые рынки;

– активизации инновационного развития производства экологически чистой продукции современного дизайна с новыми потребительскими свойствами.

Быстроменяющаяся мода и пока еще высокая конкуренция иностранных товаров, вызывающих предпочтение у российских покупателей, заставляет текстильные предприятия идти на постоянное обновление продукции, ускоренное ее создание и продвижение на рынок с учетом признаков, по которым совершаются покупки. Соответственно указанным направлениям развивается весь сектор рынка товаров легкой промышленности. В условиях складывающейся в России жесткой рыночной конкуренции необходимо укрепление конкурентных позиций фирмы, которое должно находить отражение при разработке долгосрочной маркетинговой стратегии. При этом очень важно с какой продукцией предприятие выходит на рынок, насколько долгосрочным будет жизненный цикл продукции, чтобы предприятие не только сумело вернуть все затраченные на разработку средства с прибылью, но и могло разработать новые товарные предложение с учетом изменившегося спроса.

Для решения этих задач требуется создание эффективной структуры управления предприятием. Правильно сформированная организационная структура, четко прописанные должностные обязанности, правила взаимодействия между подразделениями необходимы для успешного функционирования бизнеса.

Актуальность темы дипломной работы подчеркивается тем фактом, что в условиях нарастающей конкуренции и глобализации рынков устойчивое развитие предприятия зависит от его способности трансформироваться структурно и функционально. Организационные структуры управления претерпевают радикальные изменения, связанные с необходимостью глубокой и своевременной адаптации к динамично развивающейся рыночной среде. Вектор этих изменений обусловлен переходом от жёстко детерминированной многоуровневой иерархии, построенной на вертикальном администрировании, к гибким («размороженным») инновационным моделям, основанным на горизонтальных взаимосвязях.

При разработке проблемы исследования нами был изучен ряд библиографических источников, посвященных организационной системе и структуре предприятий. В наибольшей степени нам близка позиция таких авторов как Валуев С.А., Игнатьева А.В., Зотов В.В., Ленский Е.В., Кравченко К.А., Хохлова Т.П. и ряд других.

Практическую базу работы составили материалы, собранные в ходе изучения практики деятельности ОАО «Ростовская трикотажная фабрика».

Цель дипломной работы – разработать проектные рекомендации по совершенствованию структуры управления типичного для отрасли предприятия легкой промышленности.

Данная цель предполагает решение следующих задач:

| 1. Определить сущность и основные задачи управления современной организацией | |

| 2. Рассмотреть теоретические положения касающиеся сущности, состава и структуры системы управления организацией | |

| 3. Охарактеризовать специфику деятельности ОАО «Ростовская трикотажная фабрика» |

|

| 4. Проанализировать структуру управления ОАО «Ростовская трикотажная фабрика» |

|

| 5. Внести предложения по повышению эффективности структуры управления ОАО «Ростовская трикотажная фабрика» |

|

| 6. Рассчитать ожидаемую эффективность проекта новой структуры ОАО «Ростовская трикотажная фабрика» |

|

Структура работы отражает необходимость проведения наиболее полного анализа изучаемой проблемы. В работу включены три главы введение, заключение, список литературы и приложение.

В первой главе раскрываются основные понятия и рассмотрены основные элементы организационной структуры и структуры управления предприятием.

Вторая глава исследования направлена на анализ хозяйственной деятельности ОАО «Ростовская трикотажная фабрика» и выявление основных особенностей построения е организационной структуры.

Третья глава посвящена проектированию усовершенствованной структуры управления ОАО «Ростовская трикотажная фабрика» и расчету эффективности предлагаемых рекомендаций.

1 Сущность и основные компоненты структуры управления организацией

1.1 Сущность и основные задачи управления современной организацией

В последние десятилетия изучение организаций и их поведения стало главной задачей исследований, проводимых совместно представителями нескольких научных дисциплин. Изучение организаций постепенно превратилось в самостоятельную научную область – теории организации.

В общем смысле под организацией (социальной организацией) имеют в виду способы упорядочения и регулирования действий отдельных индивидов и социальных групп.

В узком смысле под организацией понимают относительно автономную группу людей, ориентированную на достижение некоторой заранее определенной цели, реализация которой требует совместных координированных действий [44, 95].

Существует множество определений организации, из которых обычно выделяется концепция организации как рациональной системы, или системы, направленной на достижение цели. Можно выделить четыре направления в определении организации.

В соответствии с теорией Ч. Барнарда организация – это такой вид кооперации людей, который отличается от других социальных групп сознательностью, предсказуемостью и целенаправленностью. Ч. Барнард и его последователи уделяли внимание, в основном, совместным действиям людей, их кооперации, а уже потом необходимости достижения целей.

Другое направление лучше всего характеризует точка зрения Д. Марча и Г. Саймона, согласно которой организация – это сообщество взаимодействующих человеческих существ, являющееся самым распространенным в обществе и содержащим центральную координационную систему. Высокая специфичность структуры и координации внутри организации отличают ее от диффузных и неупорядоченных связей между неорганизованными индивидами. Все это делает организацию похожей на отдельный сложный биологический организм. С точки зрения менеджмента, организация – это система принятия и реализации управленческих решений, где люди – механизмы принятия решений.

П. Блау и У. Скотт представляют третье направление в определении организации. В этом направлении указывается основная, по их мнению, характеристика сложившейся организации-то, что она для достижения специфических целей должна быть формализована, обладать формальной структурой.

По мнению А. Этциони, организация – это социальные объединения (или человеческие группы), сознательно конструируемые и реконструируемые для специфических целей. Основной упор здесь делается на сознательное членство в организации и сознательное действие ее членов [30, 115].

Одна из трудностей определения этого понятия состоит в том, что организация (процесс организации) не представляет собой конкретной, материальной сущности, но вместе с тем она может иметь ряд свойств как материальных, так и нематериальных. Так, любая фирма обладает многими материальными объектами, имуществом, активами и т.д., но она имеет также много социальных аспектов, которые нельзя увидеть или потрогать, например, человеческие отношения.

Дополнительные трудности в определении этого понятия вызываются тем обстоятельством, что существует много разновидностей организаций, начиная с организации в семье и кончая организацией в неформальных рабочих группах и в формальных системах, таких, как «клиника Федорова», «Уралмаш», профсоюз шахтеров, министерство здравоохранения и организация Объединенных Наций. Можно представить себе множество разновидностей организации, начиная с организации, охватывающей деятельность отдельной личности, и кончая организацией сильно формализованного типа, например, Правительство России, а также большое разнообразие социальных организаций, которые находятся между этими двумя крайними случаями.

Более формализованные, крупные организации можно определить так: «Организация – это система средств и методов, с помощью которых большое число занятых сложными задачами людей, настолько большое, что исключается возможность личных контактов каждого лица с каждым, связывает себя с каждым другим лицом в процессе сознательного, систематического установления и последующего достижения взаимно согласованных целей».

Это определение подчеркивает постоянную взаимосвязь между людьми, совместно работающими для достижения определенных целей. Но социальную организацию можно определить и так: «Социальная организация – это непрерывная система дифференцированных и координируемых видов человеческой деятельности, заключающейся в использовании, преобразовании и объединении специфической совокупности трудовых, материальных, финансовых, интеллектуальных и природных ресурсов в некоторое уникальное, решающее проблемы целое. Функция этого целого состоит в удовлетворении частных потребностей человека путем взаимодействия с другими системами, включающими разные виды человеческой деятельности и ресурсы в их конкретном окружении» [40, 56].

Очевидно сходство между определением социальной, т.е. человеческой, организации и открытой системы с нечетко выраженной структурой потому, что открытой называют систему, постоянно осуществляющую обмен веществом, энергией и информацией со средой [34, 96]. Поведение организации, в противоположность поведению личности, характеризуется большей четкостью, предсказуемостью и стабильностью. Только ориентируя личность на выполнение общих целей, организация способна достичь их.

Существуют две противоречащие друг другу точки зрения относительно природы организаций. Для одной из них характерен рациональный или целевой подход к анализу природы организации. Эта точка зрения высказана в традиционной литературе по методам управления, где организацию рассматривают как рациональное средство достижения определенных целей. Это механистическая точка зрения; каждый функциональный элемент организации интегрирован в ней так, чтобы наиболее эффективно достигались общие цели.

С другой стороны, существует подход к организации как к естественной системе. Этот подход заостряет внимание на таких свойствах, процессах и механизмах адаптации организации, которые делают ее динамической, деятельной единицей. Эта точка зрения, в основном, ориентирована на открытую модель, которая подразумевает, что организация встречается с неопределенностью различной степени и должна развивать средства приспособления к изменяющейся среде [49, 187].

Во многих современных работах по проблемам организации в качестве основы для анализа используется подход к организации как к естественной системе.

Человеческие организации имеют многообразные формы: всем известны предельно четкие военные организации, предпринимательские и политические организации, добровольные ассоциации, вроде спортивных федераций, и другие формы организации общественной деятельности. Одна из характерных особенностей современного общества состоит в увеличении размеров и сложности организации.

По мере того как человек создавал свои все более сложные культурные, технические и общественные институты, усложнялись и организационные отношения. Развитие современной организации можно представить себе, например, сравнив добровольные, стихийно возникавшие и не оформленные организационно дворовые футбольные команды прошлого с современными высокоорганизованными командами Федерации футбола, с их четкой организационной структурой и предсказуемым поведением.

Во взаимоотношениях людей внутри организации существует иерархия – принцип структурной организации сложных многоуровневых систем, состоящий в упорядочении взаимодействий между уровнями в порядке от высшего к низшему [40, 57].

Каждый из двух или более уровней выступает как управляющий по отношению ко всем нижележащим и как управляемый, подчиненный по отношению к вышележащим. В иерархически построенной системе каждый уровень специализируется на выполнении определенного круга функций, причем на более высоких уровнях иерархии преимущественно осуществляются функции согласования, интеграции. Иерархия в организации систем необходима в связи с тем, что управление в них связано с получением, переработкой и использованием больших массивов информации. На нижних уровнях используется конкретная, охватывающая лишь отдельные стороны функционирования системы, информация, а на более высокие уровни поступает обобщенная информация, характеризующая условия существования всей системы, и принимаются решения, относящиеся к системе в целом.

В целом можно сказать, что, сущность организации проявляется в реализации своих целей через достижение личностных. Без этого союза между целым и элементами нет организации как системы. Люди будут объединяться и работать в организации только тогда, когда будут получать то, что нужно каждому из них, т.е. доход, общение, реализацию своих способностей, а также профессиональное продвижение.

Организации, имеющие не одну цель, а набор взаимосвязанных целей принято называть сложными. Все сложные организации обладают рядом общих характеристик:

- наличие, привлечение и использование ресурсов;

- зависимость от внешней среды;

- горизонтальное и вертикальное разделение труда;

- наличие подразделений;

- необходимость управления [24, 160].

Соединив эти характеристики можно получить практическое определение организации: организация это группа людей, деятельность которых сознательно координируется для достижения общей цели или целей.

В литературе существует множество подходов к построению типологий организаций.

В первом, традиционном, выделяют три вида:

- предприятия и фирмы (производственные, торговые, обслуживающие);

- учреждения (финансовые, культурные, научные, управленческие, образовательные, медицинские);

- общественные организации (религиозные, профсоюзные, добровольные) [17, 134].

Второй подход это деление организаций на основе общественных отношений: экономические, социальные, культурные и управленческие (государственные, политические и общественные). В каждом из этих типов есть существенное сходство, определяющее близость целей и функций организаций.

Современные российские социологи выделяют преимущественно следующие виды социальных организаций:

- деловые, членство в которых обеспечивают работников средствами к существованию (предприятия, фирмы, банки и др.);

- общественные, представляющие собой массовые объединения, членство в которых позволяет удовлетворять политические, экономические, социальные, культурные и другие потребности (политические партии, общественные движение и т.п.);

- промежуточные, сочетающие признаки деловых и общественных организаций (кооперативы, товарищества и т.п.);

- ассоциативные, возникающие на основе взаимной реализации интересов (клубы по интересам, не формальные группы и т.д.) [17, 135].

В отечественной литературе широкое распространение получила типология организаций по отраслевому признаку: промышленно-хозяйственные, финансовые, административно-управленческие, научно-исследовательские, образовательные, лечебные, социокультурные и др.

Кроме того, представляется возможным типологизировать организации по масштабам деятельности: крупные, средние и малые; по юридическому статусу: общество с ограниченной ответственностью (ООО), открытые и закрытые акционерные общества (ОАО и ЗАО), муниципальные и федеральные унитарные предприятия (МУП и ФГУП) и т.д.; по признаку собственности: государственные, частные, общественные и организации со смешанной собственностью; по источникам финансирования: бюджетные, внебюджетные и организации со смешанным финансированием.

Наконец, в зависимости от характера внутренних связей можно разделить все организации на формальные и неформальные.

Формальная организация строится на основе извне установленных связей, иерархии позиций, нормативной регуляции поведения, распределения функциональных обязанностей. Такие организации формируют отношение власти, сферы ответственности за принятое решение и его выполнение. Они определяют порядок прохождения информационных потоков для прямых и обратных связей управления. Формальные организации, как правило, зарегистрированы (чаще всего это – юридические лица), для них характерно наличие официального руководителя (начальника). Такие организации являются результатом запланированных действий и усилий.

Неформальная организация представляет собой спонтанно сложившуюся систему связей, являющихся результатом межличностного взаимодействия. Неформальная организация зачастую функционирует внутри формальной, поддерживает и усиливает ее. В ней открываются более продуктивные каналы коммуникаций, чем это возможно в официальной иерархии. Многие члены организации находят в ней таких людей, с кем они чувствуют себя более свободно, ощущают защиту. В данном случае такие организации называют неформальными. Во главе такой группы чаще всего стоит общепризнанный лидер. Неформальные организации чаще всего не зарегистрированы и как правило возникают стихийно [29, 169].

Безусловно, можно выделить ряд общих черт формальной и неформальной организаций. Среди наиболее значимых важно отметить следующие:

- и то и другое есть группа людей с общими целями (или целевыми установками);

- и те и другие разрабатывают внутренние нормы, стандарты и правила, регулирующие различные аспекты поведения людей.

Немецкий философ и социолог Макс Вебер описал идеальную модель формальной организации – бюрократии это организация публичной власти, состоящая из ряда официальных лиц, занимающих должности и посты и образующих определенную иерархию. Согласно М. Веберу, бюрократия, возникшая в начале XIX века, способствовала четкости в принятии решений в организациях и требовала от чиновников высокого профессионального мастерства.

Таким образом, организация – это группа людей, деятельность которых сознательно координируется для достижения общей цели.

Важно также подчеркнуть, что существует несколько подходов к анализу организации как объекта управления.

В рамках механистического (рационального) подхода выделяются и изолированно исследуются отдельные части организации в отдельно взятый момент времени. Организация мыслится как «инструмент» рационального средства достижения четко поставленных целей; как совокупность отдельных самостоятельных частей, способных изменяться и заменять друг друга, не нарушая при этом целостности структуры организации. Сторонники этого подхода, в том числе Макс Вебер, не придают важную роль неформальным отношениям между членами организации. Модель «организации – машины» была разработана французским инженером и исследователем, идеологом классической (административной) школы управления Анри Файолем (1841–1925). Она сыграла важную роль в развитии современной социологии организаций и теории менеджмента. В этой концепции организация рассматривается как безличный механизм, в котором преобладают формально-рациональные отношения между работниками и иерархическая система управления. При этом задача администрации заключается в том, чтобы осуществлять контроль, координацию и планирование работы различных звеньев организации А. Файоль считал, что эффективность работы организации целиком определяется единством командования и четким разделением труда. Таким образом, организация понимается как безликий механизм, инструмент для решения общественно-значимых проблем, а человек – формальный исполнитель, элементарная клеточка в общей системе управления [16, 154].

Существует и другой подход к анализу организации. Согласно «интеракционистской модели» (Ч. Барнард, Ф. Селзник, Г. Саймон и др.), социальное взаимодействие и коммуникация рассматриваются в качестве фундаментального процесса любой организации. Положительной стороной этой модели явилось то, что ее представители считали невозможным строго рациональное и формальное построение организации, поскольку в ней работают живые человеческие личности со своими интересами, потребностями, ценностями, которые не могут не влиять на выполнение ими функций. Общий вывод, сделанный представителями этой концепции – необходимо принять ограниченность рациональной модели организации и невозможность полной формализации поведения в ней людей.

В противоположность механистическому, органический (естественный, поведенческий) подход представляет организацию как некий организм, которому присущ органический рост, стремление к продолжению своего существования и сохранению равновесия системы. Согласно данному подходу организация может продолжать существование даже после успешного достижения поставленных целей перед ней. Для представителей этого направления главной задачей является поддержка равновесия организации и уделяется большое внимание неформальным отношениям внутри коллектива организации.

Этот подход тесно связан со Школой человеческих отношений, основоположниками и ведущими идеологами которой считаются Мэри Паркер Фоллетт и Элтон Мэйо. Они заметили и экспериментально подтвердили, что человек далеко не всегда ведет себя рациональным образом, неоднозначно реагирует на экономические стимулы и требует индивидуального, а не стандартизированного подхода. Знаменитые эксперименты на заводе «Уэстерн Электрик» в Хоторне, позволили выявить следующие закономерности:

- четко разработанные операции и хорошая заработная плата не всегда вели к повышению производительности труда;

- силы, возникавшие в ходе взаимодействия между людьми, могли превзойти и часто превосходили усилия руководителя;

- давление со стороны коллег по группе часто оказывалось более действенным, чем желания руководства и материальные стимулы [39, 60].

Западные социологи М. Крозье, Э. Гоулднер, Д. Марч, Г. Саймон, Ф. Селзник и др. предприняли попытку объединить два предыдущих подхода: от механистической модели они взяли рациональность, а от естественной – неформальные отношения. Главную задачу они видят в определении условий, которые влияют на степень эффективности достижения основных целей организации, поэтому для них характерна разработка частных вопросов управления организацией.

Одним из старейших является структурный подход – управление организациями на общем уровне её структур и подразделений. Этот подход сформировался из практики военной науки – стратегического и тактического управления подразделениями армии с целью одержать победу. В рамках структурного подхода организационная иерархия является основным объектом и инструментом управления: путем структурных (позиционных, должностных) перестановок можно управлять деятельностью сотрудников и организации в целом [39, 62].

Однако управление представляет собой не дискретные действия и решения, а, скорее, непрерывный многоаспектный процесс. Эта особенность менеджмента (организаций) учитывается в процессном подходе. С позиций этого направления в организациях можно выделить четыре различных вида протекающих процессов:

- основные процессы, непосредственно направленные на производство основного продукта организации – товара или услуги;

- вспомогательные (обслуживающие) процессы непосредственно не связанные с производством, однако направленные на обеспечение успешного протекания прочих процессов (например, учетные и аналитические операции, управленческие процессы);

- венчурные процессы – непосредственно направленные на производство не основного продукта организации;

- связующие процессы – объединяющие первые три типа процессов в единое целое, пронизывающие всю организацию. К связующим процессам принято относить коммуникации и принятие управленческих решений [31, 64].

Одним из наиболее сложных и детально проработанных способов анализа организаций и систем управления стал системный подход. В рамках этого подхода организация рассматривается как система, т.е. некая целостность, состоящая из взаимозависимых частей, каждая из которых вносит вклад в характеристики целого. Возникновение этого общенаучного подхода связано с именем австрийского биолога Л. фон Берталанфи, эмигрировавшего в США в 1930-х годах. В теории систем принято выделять две основные категории:

- закрытые системы – имеют жесткие фиксированные границы, являются самообеспечивающимися, самодостаточными, не (относительно) зависят от среды, окружающей систему;

- открытые системы – не имеют жестких границ, находятся в постоянном взаимодействии со внешней средой, как правило имеют механизмы адаптации к изменениям в окружении.

В наиболее общем плане модель организации как открытой системы состоит из трёх элементов:

- входы – все, что организация потребляет из внешней среды: материальные, финансовые, трудовые и информационные ресурсы;

- преобразования – комплекс переработки входов, который непосредственно зависит от эффективности управления;

- выходы – результат переработки входов, который может выражаться в конечной продукции (услугах), прибыли, социальном взаимодействии, доле рынка, капитализации, росте и развитии компании, удовлетворенности сотрудников и т.п. [40, 66].

Солидную теоретическую конструкцию в рамках системного подхода разработали Эрик Трист и Фред Эмери. Согласно их теории организация представляет собой открытую социотехническую систему, т.е. включает в себя как технические (механические), так и социальные подсистемы, и функционирует в контексте своего окружения (внешней среды). Как и любая система, организация характеризуется определенной степенью энтропии. Выживание и развитие организации неразрывно связано со скоростью обновления её отдельных элементов и подсистем.

Подсистемами называются крупные составляющие сложных организаций, выполняющие определенную функцию. Интересную системную модель организации разработал профессор Дарденской школы бизнеса профессор Джеймс Клоусон. Исследователь выделяет шесть основных подсистем, необходимых для выживания и развития открытой системы:

- подсистема управления является органом, формулирующим цели, планы и средства контроля. Она отражает роль руководителей исполнительного уровня.

- подсистема адаптации отслеживает экономическую обстановку. Эта подсистема обеспечивает также соответствие продуктов и услуг фирмы меняющейся ситуации на рынке, а следовательно, выживание. Информация, поступающая от маркетологов, агентов по обслуживанию потребителей и торговых агентов, делает компанию способной к адаптации.

- подсистема контроля поступлений в организацию контролирует приток ресурсов – того, чем «питается» организация. К функциям этой подсистемы относятся подбор кадров, закупка исходных материалов и мобилизация денежных средств.

- подсистема производства преобразует то, что поступает в организацию, в товары и услуги. В производственной компании эту функцию выполняют производственные мощности.

- подсистема контроля оттоков из организации связана с распределением средств, продуктов и отходов. Маркетинговая группа помогает компании в выпуске продуктов и услуг. Кадровая служба занимается освобождением организации от работников, которые не отвечают стандартам компании. Наконец, отдел общественных связей старается приладить «хорошее лицо» ко всем действиям компании.

- подсистема поддержки старается обеспечить эффективную совместную работу других подсистем: она поддерживает равновесие в организации, координируя все осуществляемые действия. К средствам, используемым подсистемой поддержки, относятся стимулирование работников и информационные бюллетени компании и т.п. [40, 67]

Следует однако помнить, что теория систем, будучи описательной моделью, лишь раскрывает взаимосвязи в организации, но не дает никаких конкретных рекомендаций руководителям. Сущность системного подхода заключается в формировании системного мышления, основные принципы которого: видеть взаимосвязи, а не линейные цепочки причинно-следственных связей; видеть процессы изменений, а не статичные состояния.

Безусловно, описать все переменные влияющие на организацию невозможно. На практике каждый менеджер сам определяет критерии отбора значимых переменных, сознательно отказываясь от второстепенных. Задача общего менеджмента – дать наиболее универсальные, но в то же время действенные модели организации, систем управления и контекста (ситуации).

Таким образом, организационная деятельность заключается в установлении постоянных и временных взаимоотношений между всеми подразделениями фирмы, определении порядка и условий функционирования социальной системы. Организация как процесс представляет собой функцию по координации многих задач.

1.2 Состав и структура системы управления организацией

Современные организации относятся к числу сверхсложных систем. Их сложность превышает возможности исследователей и управленцев полного познания организационных процессов и контроля над ними. Поэтому требуется поиск путей снижения сложности организаций. Решение этой проблемы может быть направлено как в сторону диапазона исследования и управления, так и в сторону упрощения устройства организации.

Имеются различные способы уменьшения сложности организаций. В частности, широко используется метод «черного ящика», при котором наблюдатель не вникает в особенности функционирования самостоятельного структурного подразделения, а воздействует через стимулы на «вход» и оценивает «выход» по результату. Другими приемами снижения сложности является систематизация, декомпозиция, агрегирование, объяснение явлений одной природы путем привлечением теории о явлениях другой природы.

Эффективным методом преодоления сложности социальных организаций является формализация и стандартизация поведения отдельных подсистем, компонентов и элементов системы. К основным направлениям здесь следует отнести:

- административно-правовое, определяющие статус и компетенцию, как всей организации, так и различных ее частей, положение работника, способы контроля и т.п.;

- экономическое, определяющее плановые, стоимостные показатели, финансовые средства, способы стимулирования и т.п.;

- технологическое, определяющее последовательность и ритм трудового процесса, оснащенность средствами труда, пространственное размещение работников и их связи, материальную среду труда и т.д.;

- логико-системное, определяющее рациональность и эффективность построения организации как системы, информационных потоков, процессов принятия решений и т.д.;

- оперативно-управленческое, определяющее методы воздействия на поведение организации и ее членов;

- социокультурное, заключающееся в принятии в данной среде

- норм поведения и взаимоотношений;

- психологическое, отражающее в структуре организаций особенность мышления ее создателей и управляющих, которые, так или иначе, объединяются в среде организации [33, 112].

В совокупности действия по всем этим направлениям позволяют создать формализованную часть организации в виде сознательно заданных постоянных образцов поведения и устойчивых элементов организованности. Результат формализации проявляется в рациональности организационной деятельности, в возможности прогнозировать функциональные процессы в ней, в экономии ресурсов.

Организация

это функция, связанная с постановкой и группированием задач для подразделений и

выделением ресурсов для этих подразделений. Это процесс создания структуры

предприятия, которая дает возможность людям эффективно работать вместе для

достижения его целей.

При этом структура должна отражать функции, подчиненность, делегирование

полномочий, информационные связи и пр. Организационную структуру предприятия

часто сравнивают с несущим каркасом. Действительно, структура представляет

собой совокупность составляющих систему элементов и связей между ними.

Существует большое количество различных структур и количество их вариантов

безгранично.

Задача менеджеров состоит в том, чтобы разработать (выбрать) ту структуру, которая лучше всего отвечает целям и задачам предприятия, а также воздействующим на него внутренним и внешним факторам.

Под организационной структурой (ОС) понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации как единого целого [9,60].Другие авторы подчеркивают, что организационная структура определяется также как форма разделения и кооперации управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение намеченных целей [22,148].Таким образом, структура организации представляется в виде системы оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них людьми.

Ключевыми понятиями структур управления являются элементы, связи (отношения), уровни и полномочия. Элементами ОС могут быть как отдельные работники (руководители, специалисты, служащие), так и службы либо органы аппарата управления, в которых занято то или иное количество специалистов, выполняющих определенные функциональные обязанности. Есть два направления специализации элементов ОС:

а) в зависимости от состава структурных подразделений организации вычленяются звенья структуры управления, осуществляющие маркетинг, менеджмент производства, научно-технического прогресса и т.п.;

б) исходя из характера общих функций, выполняемых в процессе управления, формируются органы, занимающиеся планированием, организующие производство, труд и управление, контролирующие все процессы в организации [37,154].

В качестве основного отношения в структуре организации выступает отношение по управлению. Точнее, речь идет о множестве отношений, составляющих основу функционирования организации. Отсюда и вытекает проблема управляемости.

Целевое управляющее воздействие является важнейшим, процессом внутри организации. Основными его участниками выступают орган управления и его объект, управляющая и управляемая подсистемы. Управляющая подсистема имеет менее сложную структуру, меньше по объему, но является более динамичной, имеет большее с разнообразие возможных состояний. Управляемая подсистема инерционна и требует соответствующего управленческого воздействия, чтобы произвести в ней какие-либо изменения. Кроме того, каждый объект управления обладает своей внутренней логикой функционирования и развития, которая не может быть простым продолжением управляющего воздействия. Поэтому эффективность управляющего воздействия зависит не только от его качества, но и от особенностей самого объекта воздействия.

Управляющая подсистема не в состоянии полностью контролировать управляемую подсистему и последняя обладает некоторой самостоятельностью поведения. Грань между контролем и самостоятельностью достаточно подвижна и изменяется в ту или иную сторону под влиянием различных факторов. Управляемость означает ту степень контроля, которую управляющая подсистема осуществляет по отношению к управляемой, с одной стороны, и ту степень автономии, которую управляемая подсистема сохраняет по отношению к управляющей – с другой. Целевая структура организации уникальна своим неисчерпаемым многообразием [46,239].

Целенаправленное управляющее воздействие в процессе своего осуществления сталкивается с некоторыми границами, преодоление которых оказывается или невозможным, или неэффективным. Эти границы имеют как субъективное (знание об объекте, способность управлять) так и объективные (свойства и сложность объекта, его природа, окружающая среда) происхождение.

Наиболее значимый фактор управляемости – это реальная сложность управляемого объекта. Огромное разнообразие элементов, отношений, интересов, способов поведения, их разнокачественный, разномерный характер очень часто намного превышают контролирующую способность субъекта управления. В управлении используются различные приемы упрощения объекта, уменьшения его сложности, однако их возможности ограничены. Так, многие виды труда не поддаются нормированию, безличность формальной структуры делает невозможным учесть конкретные проявления служебного поведения работников, не могут быть жестко контролируемы внутриорганизационные отношения. Исследования в области управления организациями показывают, что расхождения между формальной и действительной структурой возникают постоянно вследствие некоторой консервативности первой и изменчивости второй.

Важным фактором управляемости является также надежность информации. Целевое управляющее воздействие, как правило, реализуется в форме решений, принятие и осуществление которых составляют основные этапы управления. Качество решений определяется, прежде всего, их рациональностью, степенью соответствия требованиям организационной ситуации и целям управления. Оно в значительной мере зависит от информационного обеспечения. Наиболее уязвимыми его местами являются: неполнота, запаздывание, искажение, наслоение на содержание передаваемой информации личного или группового интересов [33, 122].

Существенное влияние на управляемость оказывает ролевая структура руководителя. Он одновременно включен в различные социальные системы: должностную, групповую, общественную, семейную и т.д. Как должностное лицо он обязан ориентироваться на полезность, эффективность своей деятельности для данной организации; как член группы – стремиться удовлетворить интересы своих подчиненных и коллег; как член общества – призван заботиться о его интересах, оценивать принимаемые решения с гражданских и общественных позиций; как член семьи – строить свое поведение с учетом материальных и иных потребностей. Проблема состоит в том, что по своей направленности ориентации могут не совпадать, что существенно сказывается на качестве принимаемых решений и эффективности управления организацией.

Повышению управляемости организаций способствует профессионализация управления, которая, в свою очередь, вызывает изменение социальной структуры производственного коллектива, так как в ней появляется новая профессиональная группа.

Существенным фактором повышения управляемости организации является развитие ее способности к самоорганизации. Механизм самоорганизации позволяет мобилизовать огромный потенциал, заложенный в социальной природе организации. Поскольку организация во многих случаях оказывается намного динамичнее своей формализованной части, незапланированные элементы с точки зрения решения формальных задач оказываются более функциональными, эффективными, чем предписанные нормами. Самоорганизация позволяет преодолеть естественную ограниченность формальной организации, позволяет повысить включенность работников в решение организационных задач, усилить сплоченность коллектива. Надежность и осуществимость управленческих решений тем выше, чем больше вовлечены в процесс их выработки те, кому и предстоит их выполнять. Резервы расширения управляемости здесь лежат в различных вариантах совместных решений, которые предполагают взаимосогласованность, единство действий и исполнение самими участниками решений [33,123].

Эффективность групповых решений складывается из эффекта синергии, когда общая результативность выше суммы вкладов каждого, а также большей заинтересованности и активности членов группы в осуществлении решения, принятого с их участием. Решающее же преимущество состоит в том, что этот фактор обращен к человеку в работнике, к его активности и творческому потенциалу. Благодаря этому появляется возможность смягчить противоречие организационных отношений между личностными и безличностными, формальными факторами организационной деятельности.

При выработке групповых решений важно учесть, что отношения между элементами структуры управления поддерживаются благодаря связям, которые принято подразделять на горизонтальные и вертикальные. Первые носят характер согласования и являются одноуровневыми. Вторые – это отношения подчинения. Необходимость в них возникает при иерархичности построения системы управления, то есть при наличии различных уровней управления, на каждом из которых преследуются свои цели.

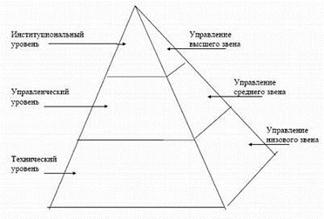

При двухуровневой структуре создаются верхние звенья управления (руководство организацией в целом) и низовые звенья (менеджеры, непосредственно руководящие работой исполнителей). При трех и более уровнях в ОС формируется так называемый средний слой, который в свою очередь может состоять из нескольких уровней.

Важно отметить, что в структуре управления организацией различаются линейные и функциональные связи. Первые суть отношения по поводу принятия и реализации управленческих решений и движения информации между так называемыми линейными руководителями, то есть лицами, полностью отвечающими за деятельность организации или ее структурных подразделений. Исследователь Бовыкин В.И. подчеркивает, что функциональные связи сопрягаются с теми или иными функциями менеджмента [13, 142]. Соответственно используется такое понятие, как полномочия: линейного персонала, штабного персонала и функциональные. Полномочия линейных руководителей дают право решать все вопросы развития вверенных им организаций и подразделений, а также отдавать распоряжения, обязательные для выполнения другими членами организации (подразделений). Полномочия штабного персонала ограничиваются правом планировать, рекомендовать, советовать или помогать, но не приказывать другим членам организации выполнять их распоряжения. Если тому или иному работнику управленческого аппарата предоставляется право принимать решения и совершать действия, обычно выполняемые линейными менеджерами, он получает так называемые функциональные полномочия.

Между всеми названными выше составляющими ОСУ существуют сложные отношения взаимозависимости: изменения в каждой из них вызывают необходимость пересмотра всех остальных.

Важно отметить, что увеличение количества элементов и уровней в ОС неизбежно приводит к многократному росту числа и сложности связей, возникающих в процессе принятия управленческих решений; следствием этого нередко является замедление процесса управления, что в современных условиях тождественно ухудшению качества функционирования менеджмента организации [27, 89]..

Следует отметить, что существуют два основных типа организационных структур.

Бюрократический тип, который эффективен для крупных и сверхкрупных организаций. Также мы выявили, что данному типу соответствует линейно-функциональный вид организационной структуры, основу которого составляет «шахтный» принцип построения и специализация управленческого персонала по функциональным подсистемам организации [27,90].

Органический тип, которая отличается высокой гибкостью и использует групповую организацию труда. Данному типу соответствуют матричные и бригадные виды структур, которые достаточно просты и экономичны.

В рамках любой структуры можно сделать упор на децентрализацию полномочий с тем, чтобы дать нижестоящим руководителям право самим принимать важные решения. Потенциальные преимущества такой схемы заключаются в улучшении взаимодействия и обмена информацией между руководством разных уровней (т.е. по вертикали), повышении эффективности процесса принятия решений, усилении мотивации деятельности руководителей, улучшении подготовки руководителей разных уровней. Децентрализованные структуры обычно целесообразно применять тогда, когда окружение организации характеризуется динамичными рынками, конкуренцией при наличии диверсифицированной продукции, а также быстро меняющейся технологией. Целесообразность введения таких структур также растет по мере увеличения размеров организации и ее сложности.

Если изменения в окружающей среде происходят сравнительно медленно, а организация относительно невелика, то для нее может оказаться предпочтительной централизованная структура управления. Преимущества централизованной структуры состоят в экономически эффективном использовании персонала, высокой степени координации и контроля за специализированными видами деятельности и в уменьшении вероятности того, что подразделения начнут расти в ущерб организации в целом [11, 171].

Для того, чтобы использовать преимущества специализации нужна эффективная интеграция организации. Для интеграции организаций, действующих в устойчивой окружающей среде и использующих технологии массового производства, подходят методы, связанные с разработкой и установлением правил и процедур, иерархическими структурами управления. Организации, действующие в более изменчивой окружающей среде и использующие разнообразные технологические процессы и технологии выпуска отдельных изделий, зачастую считают более правильным проводить интеграцию путем установления индивидуальных взаимосвязей, организации работы различных комитетов и проведения межотдельских совещаний.

На практике не существует в чистом виде ни одного типа или вида ОС. Это обусловлено эволюцией организационных структур, которая происходит в следствие изменения внешней среды организаций. Поэтому, осуществляя функцию организации, следует выбирать такую организационную структуру, которая соответствует стратегическим планам и обеспечивает ей эффективное взаимодействие с окружающей средой и достижение намеченных целей.

При выборе типа структуры управления важно также учесть, что она представляет собой «конфигурацию системы управления»: совокупность организационных подразделений и их взаимосвязей. Из-за взаимной противоречивости целей надежность достижения каждой из них оказывается максимальной при моноцелевом характере работы организационных единиц. Вследствие чего по принципу многообразия в рамках структуры ответственность за все элементы стратегии должна быть распределена между разными подразделениями компании. В то же время в соответствии с принципом масштабов наиболее экономичное распределение и использование ресурсов достигается при объединении однородных работ по достижению целей. Для каждого уровня системы управления, области деятельности и хозяйственной функции должны быть выделены все необходимые организационные и материальные ресурсы.

В рамках простых структур, в которых отсутствует пересечение полномочий руководителей, такое организационное обособление нашло выражение в виде принципа единства полномочий и ответственности.

Для обеспечения внутренней эффективности в соответствии с принципом масштабов компании объединяют в сферы ответственности организационных подразделений группы целей, достижение которых требует однородного потенциала. В основе такого объединения может лежать общность используемых ресурсов и однородность выполняемых работ.

Для служб, реализующих функцию управления, однородность решаемых задач может определяться на основе характера, частоты и скорости внешних изменений, а так же – масштабов подконтрольных подразделений. Для функции НИОКР основу функциональной близости составляют используемые компанией технологические процессы и набор технических компетенций. Для функции маркетинга границы положительного эффекта масштабов определяются экономически эффективной географической зоной охвата сбытовыми операциями, однородностью рыночных условий сбыта продукции. Для производственной функции основой экономии на масштабах является технологическая близость продукции и используемого оборудования.

Объединение обеспечивающих функций возможно в случае однородности контролируемых ими ресурсов [21, 86].

У однопродуктовых и однорыночных фирм принцип масштабов реализовался в виде функциональных структур, сформированных на основе «объединения однородных видов деятельности». При диверсификации развитием принципа экономии на масштабах стало использование положительной взаимосвязи областей деятельности.

Интеграция структуры компании осуществляется по двум направлениям. Во-первых, между различными областями деятельности на всех уровнях управления по линиям, намеченным при формировании стратегии диверсификации. Во-вторых, между различными уровнями управления.

Оперативные

подразделения, обеспечивающие текущие денежные потоки, принято называть

центрами прибыли. Подразделения более высоких уровней системы управления,

обеспечивающие перспективную рентабельность, на практике часто называют

стратегическими центрами.

При минимальной взаимосвязи областей хозяйственной деятельности горизонтальная

интеграция затрагивает только высшее руководство предприятия, на котором

осуществляется планирование и контроль распределения единственного общего в

таких случаях вида ресурсов – финансов.

Другим крайним вариантом структуры является горизонтальная интеграция при максимальной взаимосвязи областей хозяйственной деятельности. В этом случае централизованными оказываются все подразделения всех уровней управления, кроме отделений маркетинга, специализирующихся на сбытовых операциях в своих сегментах. Такие структуры управления максимально приближены к функциональным, характерным для монопродуктовых монорыночных компаний с естественной централизацией управления.

Вертикальная интеграция обеспечивает экономию за счет функциональной взаимосвязи уровней управления [45, 35].

При минимальной взаимосвязи уровней вертикальная интеграция сводится к распределению между ними только финансовых ресурсов. Финансирование инновационной и стратегической деятельности, обеспечивающих перспективную рентабельность, может осуществляться только за счет текущей прибыли операционной системы или привлечения средств со стороны. Но, даже в случае привлечения займов, финансовая устойчивость, ликвидность и платежеспособность предприятия зависят от обеспеченности кредитов материальным активами, то есть от результатов все той же оперативной хозяйственной деятельности. Поэтому оперативные, инновационные и стратегические планы всегда должны быть сбалансированы в рамках общего финансового плана. В противном случае фирма может не справиться с финансированием исследований и разработок в необходимом масштабе и сорвать достижение долгосрочных и среднесрочных целей. Более того, непосильные объемы перспективного финансирования могут подорвать текущую финансовую устойчивость.

Все вышесказанное в полной мере касается и других видов ресурсов, которые тоже могут быть взаимосвязаны у различных уровней системы управления. Возможности обеспечения такого рода положительной взаимосвязи в настоящее время возрастают в связи с увеличением гибкости производственных технологий и углублением рыночной сегментации.

Многообразие элементов организационных структур и их информационные взаимосвязи характеризуют систему управления предприятием и оказывают влияние на эффективность его функционирования. Различия в силе воздействия этих элементов усложняют задачу определения степени их влияния на обобщающий критерий работы предприятия, что затрудняет оптимизацию элементов организационных структур.

В качестве обобщающего критерия работы предприятия использован показатель рентабельности реализованной продукции. Целесообразность выбора данного показателя в качестве обобщающего критерия эффективности определяется тем, что из всех экономических показателей работы предприятия он менее чувствителен к динамике изменения инфляции и, следовательно, обеспечивает лучшую сопоставимость изменения экономической ситуации во времени. Важность предлагаемого подхода к прогнозированию эффективности организационных структур управления определяется тем, что более совершенная методика расчета влияния каждого структурного фактора на обобщающие показатели работы предприятия позволит повысить обоснованность всей системы рекомендаций и практических решений по дальнейшему совершенствованию управленческого процесса.

Таким образом, организационная структура управления – одно из ключевых понятий менеджмента, тесно связанное с целями, функциями, процессом управления, работой менеджеров и распределением между ними полномочий.

2 Анализ системы управления ОАО «Ростовская трикотажная фабрика»

2.1 Основные характеристики и направление деятельности ОАО «Ростовская трикотажная фабрика»

Свою историю трикотажная фабрика ОАО «Ростовская трикотажная фабрика» ведет с1931 года. С 1992 года фабрика стала акционерным обществом открытого типа» Ростовская трикотажная фабрика».

В течение 90-х годов предприятие АО «Колфа» теряло объемы продаж и объемы производства. Одна из главных причин сложившейся ситуации заключается в том, что предприятие не сумело в достаточной степени перестроиться на работу в новых конкурентных условиях рынка.

Помимо плохого знания внутреннего рынка работники предприятия никогда не изучали международный рынок и не знали, какой ассортимент по качеству, отделке, упаковке могут предложить зарубежные фирмы. На действующем рынке предприятие столкнулось в первую очередь с конкурентами из-за рубежа.

Для открытого акционерного общества «Ростовская трикотажная фабрика» постоянный рост цен на энергоносители и сырье, конкуренция продукции из стран Юго-Восточной Азии составляют угрозу стабильного развития предприятия в целом, а так же износ основных фондов и слабая инвестиционная активность в отрасль приводит к недостаточному уровню его конкурентоспособности.

Нужно было ломать стереотип мышления и переходить к планированию выпуска продукции, исходя не из мощностей предприятия, а из реального рыночного спроса.

Сегодня ассортимент фабрики составляет около 1000 наименований. ОАО «Ростовская трикотажная фабрика» производит и продает оптом трикотаж мужской, трикотаж женский, трикотаж детский, спортивный трикотаж и трикотаж ясельный.

В новых экономических условиях ОАО «Ростовская трикотажная фабрика» разработала новую схему технологического процесса производства верхних трикотажных изделий (Приложение А), отличительной чертой, которой является включение этапа «Разработка компьютерной программы моделирования изделий», что говорит о стремлении внедрять инновации на предприятии для повышения конкурентоспособности

Коллекции создаются художниками-дизайнерами с учетом сезонности, направлений моды, спроса и каждое полугодие обновляется на 80%. Отработанные конструкции продуманный дизайн, политика умеренных цен и мобильность производства позволяют предприятию успешно конкурировать и ежегодно увеличивать объемы выпуска продукции. Все изделия производятся из трикотажных полотен импортного производства. Контроль качества продукции происходит на всех этапах производства.

Усиление конкуренции на рынке трикотажных изделий, стесненные инвестиционные возможности ОАО «Ростовская трикотажная фабрика» и другие факторы предопределяют необходимость выработки новых подходов к управлению предприятием.

Анализ практической деятельности ОАО «Ростовская трикотажная фабрика» и Устава общества показал, что Общество осуществляет следующие виды деятельности:

- выпуск и реализация верхнего трикотажа;

- брокерские услуги,

- изучение конъюнктуры рынка

- инновационная деятельность,

- освоение и подготовка производства новых перспективных образцов трикотажных изделий;

- оказание платных услуг предприятиям, организациям и населению;

- посредническая и коммерческая деятельность на территории России, стран Содружества Независимых Государств и иностранных государств;

- организация фирменных магазинов; внешнеэкономическая деятельность[1].

Основные показатели финансово – экономической деятельности рассчитаны на основании бухгалтерского баланса ОАО «Ростовская трикотажная фабрика» за последние 5 лет с 2004–2008 гг. (Приложение Б, В, Г, Д). С 1 января 2009 года предприятие находится на упрощенной системе налогообложения, поэтому показатели за 1 квартал 2009 года рассчитать невозможно.

Проведенный анализ хозяйственной деятельности предприятия говорит о том, что с 2004 по 2005 год наблюдается устойчивая тенденция снижения валюты баланса с 5710 до 2928 руб. Это свидетельствует о резком снижении производственной деятельности на предприятии. Причиной данному явлению послужило резкое снижение показателей платежеспособности предприятия до отрицательных значений в 2005 году. Затем с 2005 по 2007 год наблюдался значительный рост валюты баланса с 2928 до 31202 руб. Причиной данному факту стал резкий рост чистых активов с -166 до 24982 руб., а также повышение производительности труда с 77% до 114%. Однако, несмотря на дальнейшие темпы роста производительности труда с 2006 по 2008 гг. валюта баланса стала снижаться с 31202 руб. в 2006 году до 27646 в 2008 году. Данный факт может повлечь неплатежеспособность предприятия в ближайшем будущем.

О кризисном состоянии предприятия говорит и тот факт, что доля основных средств в совокупных активах предприятия составляет 0,99% по итогам 2008 года (Приложение Ж). Это произошло за счет вклада основных средств в Уставный капитал ООО «Донтехстрой», в связи с чем также произошло увеличение долгосрочных финансовых вложений.

Значение показателей кредитоспособности предприятия определим на основе расчета показателей «Отношение суммы привлечённых средств к капиталу и резервам», и «Отношение суммы краткосрочных обязательств к капиталу и резервам» по следующей методике:

![]() , (2.1)

, (2.1)

Где: ![]() - Отношение суммы

привлеченных средств к капиталу и резервам;

- Отношение суммы

привлеченных средств к капиталу и резервам;

![]() - Долгосрочные

обязательства на конец отчетного периода;

- Долгосрочные

обязательства на конец отчетного периода;

![]() - Краткосрочные

обязательства на конец отчетного периода;

- Краткосрочные

обязательства на конец отчетного периода;

![]() - Капитал и резервы на

конец отчетного периода.

- Капитал и резервы на

конец отчетного периода.

![]() (2.2)

(2.2)

где: ![]() – Отношение суммы

краткосрочных обязательств к капиталу и резервам,

– Отношение суммы

краткосрочных обязательств к капиталу и резервам,

![]() – Краткосрочные

обязательства на конец отчетного периода;

– Краткосрочные

обязательства на конец отчетного периода;

![]() – Капитал и резервы;

– Капитал и резервы;

Результаты расчетов за последние 4 года представлены в таблице 2.1

Данные в таблице 2.1 показывают, что показатели «Отношение суммы привлечённых средств к капиталу и резервам» и «Отношение суммы краткосрочных обязательств к капиталу и резервам» принимают положительные значения с 2006 по 2008 года, что произошло за счет увеличения капиталов и резервов – вклад в Уставный капитал ООО «Донтехстрой». Однако уровень инвестиции с 2006 года падает, об этом говорит снижение показателя «Отношение суммы привлечённых средств к капиталу и резервам» с 24,9% в 2006 до 13,32% в 2008 годах.

Анализируя показатель «Покрытие платежей по обслуживанию долгов» нужно отметить, что он постоянно находится в основном на неудовлетворительном уровне. Данный показатель был рассчитан по следующей методике:

![]() , (2.3)

, (2.3)

где: ![]() - Покрытие платежей по

обслуживанию долгов;

- Покрытие платежей по

обслуживанию долгов;

![]() - Чистая прибыль за

отчетный период;

- Чистая прибыль за

отчетный период;

![]() - амортизационные

отчисления за отчетный период;

- амортизационные

отчисления за отчетный период;

![]() - Дивиденды;

- Дивиденды;

![]() - Обязательства,

подлежавшие погашению в отчетном периоде;

- Обязательства,

подлежавшие погашению в отчетном периоде;

![]() - Проценты, подлежавшие

уплате в отчетном периоде.

- Проценты, подлежавшие

уплате в отчетном периоде.

Показатель «Покрытие платежей по обслуживанию долгов» принимает отрицательное значение в 2004, 2005, 2007 годах (таблица 2.1). Это говорит о том, что получаемые средства меньше, чем обязательства Общества.

Таблица 2.1 – Показатели финансово-экономической деятельности ОАО «Ростовская трикотажная фабрика»

| Наименование показателя | 2004 год | 2005 год | 2006 год | 2007 год | 2008 год |

| Стоимость чистых активов эмитента, тыс. руб. | 2891 | -166 | 24 982 | 24 389 | 24 396 |

| Отношение суммы привлеченных средств к капиталу и резервам, % | 97,51 | -1863,86 | 24,90 | 11,16 | 13,32 |

| Отношение суммы краткосрочных обязательств к капиталу и резервам, % | 77,48 | -1515,06 | 11,16 | 11,16 | 13,32 |

| Покрытие платежей по обслуживанию долгов, руб. | -0,52 | -1,28 | 9,67 | -0,15 | 0,06 |

| Уровень просроченной задолженности, % | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Оборачиваемость дебиторской задолженности, раз | 20,24 | 6,94 | 6,98 | 14,95 | 10,44 |

| Производительность труда, руб./чел. | 234,59 | 76,66 | 114,18 | 222,59 | 166,58 |

В пользу высокой деловой активности Общества и эффективности использования имеющихся ресурсов говорят показатели оборачиваемости дебиторской задолженности, которая была рассчитана следующим образом:

![]() (2.4)

(2.4)

где: ![]() - Оборачиваемость

дебиторской задолженности;

- Оборачиваемость

дебиторской задолженности;

![]() - Выручка от продажи

товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость,

акцизов и т.п. налогов и обязательных платежей;

- Выручка от продажи

товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость,

акцизов и т.п. налогов и обязательных платежей;

![]() - дебиторская

задолженность на конец отчетного периода;

- дебиторская

задолженность на конец отчетного периода;

![]() - задолженность

участников (учредителей) по вкладам в уставный капитал на конец отчетного

периода

- задолженность

участников (учредителей) по вкладам в уставный капитал на конец отчетного

периода

С 2006 по 2007 года скорость оборачиваемости возросла более чем в 2 раза. Значение показателя «Оборачиваемость дебиторской задолженности» изменилось с 6,98 в 2006 году до 14,95 в 2007 году. Однако уже в 2008 году темы оборачиваемости были снижены и составили 10,44, но это больше, чем в 2006 году. Увеличение скорости оборачиваемости является положительным фактором. Этот коэффициент показывает расширение или уменьшение коммерческого кредита, предоставляемого организацией. Рост показателя означает сокращение продаж в кредит. Причиной понижения показателя оборачиваемости дебиторской задолженности в 2008 году явился мировой финансовый кризис и как следствие снижение платежеспособности предприятий России.

Доля дивидендов в прибыли составляет 0%. Это говорит о том, что общество не выплачивает дивиденды, полученную чистую прибыль направляют на развитие общества.

О неэффективности деятельности предприятия и несовершенстве системы управления говорит показатель производительности труда:

Формула

, (2.5)

, (2.5)

где ![]() - Производительность труда;

- Производительность труда;

![]() - Выручка;

- Выручка;

![]() - Среднесписочная

численность сотрудников (работников)

- Среднесписочная

численность сотрудников (работников)

В 2008 году его значение резко уменьшилось по сравнению с 2007 годом 222,59 до 166,58.

Доля денежных средств в структуре оборотных активов по итогам 2008 года довольна низка и составляет 0%, что подтверждает наличие у предприятия проблем с оплатой услуг и о не денежном характере расчетов.

Сводно показатели прибыли и убытков ОАО «Ростовская трикотажная фабрика» представлены в таблице 2.2.

О кризисном состоянии предприятия свидетельствует тот факт, что в 2004, 2005 и 2007 годах общество имело большие суммы непокрытого убытка.

В 2005 году данный показатель принял наибольшее значение и составил -2985 тыс. руб. Но уже в 2006 году непокрытого убытка нет. Это произошло за счет вложения ОАО «Ростовская трикотажная фабрика» недвижимого имущества в уставный капитал ООО «Донтехстрой», а разница между оценочной стоимостью имущества и балансовой в данном случае в соответствии с Налоговым кодексом влияет на финансовый результат предприятия, но не признается доходом, учитываемым для целей налогообложения. 2008 год характеризуется очень низким уровнем чистой прибыли. Она составила всего 7000 рублей.

Рентабельность активов ОАО «Ростовская трикотажная фабрика» была рассчитана по следующей методике:

![]() (2.6)

(2.6)

где: ![]() - Рентабельность активов;

- Рентабельность активов;

![]() - Чистая прибыль;

- Чистая прибыль;

![]() - балансовая стоимость

активов.

- балансовая стоимость

активов.

Таблица 2.2 Прибыль и убытки ОАО «Ростовская трикотажная фабрика»

| Наименование показателя | 2004 Г. | 2005 Г. | 2006 Г. | 2007 Г. | 2008 Г. |

| Выручка, тыс. руб. | 11495 | 2913 | 4339 | 6 010 | 4 331 |

| Валовая прибыль, тыс. руб. | -2823 | -1266 | -3147 | -698 | -565 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток)), тыс. руб. | -2071 | -2985 | 25545 | -605 | 7 |

| Рентабельность активов, % | -36,27 | -101,95 | 81,87 | -2,23 | 0,03 |

| Рентабельность собственного капитала, % | -71,64 | 1798,19 | 102,25 | -2,48 | 0,03 |

| Рентабельность продукции (продаж), % | -24,77 | -111,02 | -72,53 | -11,61 | -13,05 |

| Оборачиваемость капитала | 3,31 | 7,05 | 0,15 | 0,25 | 0,18 |

| Коэффициент чистой прибыльности, % | -18,02 | -102,47 | 588,73 | -10,07 | 0,16 |

| Сумма непокрытого убытка на отчетную дату, тыс. руб. | 535 | 2028 | 0 | 0 | 0 |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | 0,09 | 0,69 | 0 | 0 | 0 |

При анализе рентабельности активов, видно, что данный показатель имеет неудовлетворительное значение (таблица 2.2).Показатель принимал отрицательно значение в 2004, 2005, 2007 годах. Наибольшее отрицательное значение было в 2005 году – 102%. В 2008 году показатель стремится к 0. Это говорит о том, что обществу необходимо повысить скорость оборачиваемости капитала для сохранения или повышения уровня прибыли на должном уровне.

Рентабельность собственного капитала характеризует, сколько прибыли получено с каждой единицы вложенных собственником средств, рассчитывается:

![]() (2.7)

(2.7)

где: ![]() - Рентабельность

собственного капитала;

- Рентабельность

собственного капитала;

![]() - Чистая прибыль;

- Чистая прибыль;

![]() - капитали резервы;

- капитали резервы;

![]() - целевые финансирование

и поступления;

- целевые финансирование

и поступления;

![]() - доходы будущих

периодов;

- доходы будущих

периодов;

![]() - собственные акции,

выкупленные у акционеров.

- собственные акции,

выкупленные у акционеров.

Показатель имеет устойчивую тенденцию снижения с 2004 по 2008 года (таблица 2.2.). Несмотря на то, что данный показатель хоть и имеет положительное значение 2005 году – 102%, его нужно оценивать адекватно, так как данный показатель складывается из Чистой прибыли (убытков) и Капитала и резервов (которые также имеют отрицательное значение). В 2008 году рентабельность собственного капитала ОАО «Ростовская трикотажная фабрика стремится к 0 (Таблица 2.2).

Показатель рентабельности продукции отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализованной продукции, то есть ту часть средств, которая необходима для оплаты текущих расходов, возникающих в ходе производственно-хозяйственной деятельности, выплаты налогов и т.д.:

![]() (2.8)

(2.8)

где: ![]() - Рентабельность продукции

(продаж);

- Рентабельность продукции

(продаж);

![]() - Прибыль от продаж;

- Прибыль от продаж;

![]() Уменьшение коэффициента

свидетельствует о снижении спроса на продукцию предприятия. Начиная с 2004

года, данный показатель принял отрицательное значение (таблица 2.2). Наибольшее

отрицательное значение было в 2005 году – 111%. Затем с 2006–2007 году была

положительная динамика, показатель изменил свое значение с – 111% до – 11,6.

Однако в 2008 году все еще сохраняется отрицательное значение рентабельности

продукции – 13%, более того значение показателя увеличилось с 2007 года.

Сформировавшаяся динамика свидетельствует о том, что продукция предприятия не

рентабельна и спрос на продукцию отсутствует.

Уменьшение коэффициента

свидетельствует о снижении спроса на продукцию предприятия. Начиная с 2004

года, данный показатель принял отрицательное значение (таблица 2.2). Наибольшее

отрицательное значение было в 2005 году – 111%. Затем с 2006–2007 году была

положительная динамика, показатель изменил свое значение с – 111% до – 11,6.

Однако в 2008 году все еще сохраняется отрицательное значение рентабельности

продукции – 13%, более того значение показателя увеличилось с 2007 года.

Сформировавшаяся динамика свидетельствует о том, что продукция предприятия не

рентабельна и спрос на продукцию отсутствует.

В заключении отметим, что общая характеристика предприятия и анализ его платежеспособности был необходим для обоснования неэффективности существующей структуры управления, необходимости изменения структуры управления, и для того, чтобы показать наличие либо отсутствие у предприятия средства для внедрения разрабатываемого проекта оптимизации организационной структуры.

Проведя анализ платежеспособности, уровня кредитного риска, а также финансового положения ОАО «Ростовская трикотажная фабрика» на основе экономического анализа динамики приведенных показателей, можно сделать вывод, что в общей картине ОАО «Ростовская трикотажная фабрика» показывает неудовлетворительные результаты по платежеспособности, а финансовое положение предприятия можно охарактеризовать как неустойчивое. В целом финансовые показатели свидетельствуют о низкой финансово – экономической эффективности деятельности ОАО «Ростовская трикотажная фабрика».

Низкие показатели рентабельности ОАО «Ростовская трикотажная фабрика», как обобщающие критерии эффективности существующей структуры управления, свидетельствуют о необходимости совершенствования управленческого процесса в ОАО «Ростовская трикотажная фабрика», в частности оптимизации его организационной структуры. Низкие показатели чистой прибыли и рентабельности собственных активов свидетельствуют об отсутствии у предприятия собственных средств для внедрения инноваций.

2.2 Анализ состояния организационной структуры управления ОАО «Ростовская трикотажная фабрика»

В последние годы руководству ОАО «Ростовская трикотажная фабрика», как и многих других текстильных предприятий не удалось преодолеть спад производства, устоять в конкурентной борьбе, выйти на новые рынки сбыта.

При равных или почти равных экономических условиях, схожем оборудовании, одинаковом уровне подготовки специалистов, успехи и неудачи российских предприятий текстильной промышленности объяснялись особенностями управленческой деятельности на них.

По оценке фирмы «Royal consulting» (Англия), до 90% российских предприятий имеют потенциальные возможности роста эффективности работы и снижения управленческих расходов на 20 25% за счет изменения системы управления предприятием, создание эффективной финансово-экономической системы и переподготовки кадров управленческого звена [23, 5].

Представляется, что предприятиям легкой промышленности поиск потенциала роста необходимо осуществить в области системы управления и её структуры.

Систему управления ОАО «Ростовская трикотажная фабрика» прежде всего определяет его организационно – правовая форма – открытое акционерное общество.

Акционерное общество (далее – общество) это одна из наиболее сложных организационно-правовых форм юридического лица.

Институт юридического лица определенным образом организует, упорядочивает внутренние отношения между участниками юридического лица, преобразуя их волю в волю организации в целом, позволяя ей выступать в гражданском обороте от собственного имени.

Традиционным признаком акционерного общества, как и любого другого юридического лица, является его организационное единство. Организационное единство юридического лица проявляется, прежде всего, в определенной иерархии, соподчиненности органов управления, составляющих его структуру, и в четкой регламентации отношений между его участниками. Благодаря этому становится возможным превратить желания множества участников в единую волю юридического лица в целом, а также выразить эту волю вовне. Таким образом, множество лиц, объединенных в организацию, выступает в гражданском обороте как одно лицо, один субъект права. Организационное единство юридического лица закрепляется его учредительными документами и нормативными актами, регулирующими его правовое положение. Организационное единство акционерного общества подразумевает, что оно имеет устойчивую и стабильную систему органов управления.

Органами управления Общества являются:

- общее собрание акционеров;

- Совет директоров;

- единоличный исполнительный орган (Генеральный директор).

Высшим органом управления Общества является общее собрание акционеров. Общее собрание акционеров может быть проведено в следующих формах:

- в форме собрания (совместного присутствия акционеров для обсуждения вопросов повестки дня и принятия решения по вопросам, поставленным на голосование);

- в форме заочного голосования.

К компетенции общего собрания акционеров относится решение следующих вопросов:

1) внесение изменений и дополнений в устав Общества или утверждение устава Общества в новой редакции, за исключением изменений, связанных с уменьшением количества объявленных акций по результатам размещения дополнительных акций, изменений, связанных с созданием филиалов, открытием представительств общества и их ликвидацией, изменений и дополнений по результатам размещения акций общества, в т.ч. изменений, связанных с увеличением уставного капитала Общества;

2) реорганизация Общества;

3) ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

4) избрание членов Совета директоров Общества и досрочное прекращение их полномочий;

5) определение количества, номинальной стоимости, категории объявленных акций и прав, предоставляемых этими акциями;

6) образование единоличного исполнительного органа (Генерального директора) Общества, досрочное прекращение его полномочий;

7) избрание членов ревизионной комиссии Общества и досрочное прекращение их полномочий;

8) утверждение аудитора Общества;

9) увеличение уставного капитала общества путем размещения посредством открытой подписки дополнительных обыкновенных акций, составляющих более 25 процентов ранее размещенных обыкновенных акций;

10) увеличение уставного капитала Общества путем увеличения номинальной стоимости акций;

11) увеличение уставного капитала общества путем размещения дополнительных акций посредством закрытой подписки;

12) увеличение уставного капитала общества путем размещения дополнительных акций в пределах количества и категорий (типов) объявленных акций за счет имущества общества, когда размещение дополнительных акций осуществляется посредством распределения их среди акционеров, если единогласие Совета директоров не было достигнуто и данный вопрос вынесен Советом директоров на решение общего собрания акционеров Общества;

13) увеличение уставного капитала общества путем размещения посредством открытой подписки дополнительных обыкновенных акций, составляющих 25 и менее процентов ранее размещенных обыкновенных акций, если единогласие Совета директоров не было достигнуто и данный вопрос вынесен Советом директоров на решение общего собрания акционеров Общества;

14) увеличение уставного капитала общества путем размещения посредством открытой подписки дополнительных привилегированных акций, если единогласие Совета директоров не было достигнуто и данный вопрос вынесен Советом директоров на решение общего собрания акционеров Общества;

15) размещение посредством открытой подписки конвертируемых в обыкновенные акции эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные акции, составляющие более 25 процентов ранее размещенных обыкновенных акций;

16) размещение эмиссионных ценных бумаг, конвертируемых в акции, посредством закрытой подписки;

17) иные вопросы, предусмотренные Федеральным законом «Об акционерных обществах».

На общем собрании акционеров председательствует председатель Совета директоров общества.

Решение общего собрания акционеров по вопросу, поставленному на голосование, принимается большинством голосов акционеров – владельцев голосующих акций Общества, принимающих участие в собрании, если для принятия решения Федеральным законом «Об акционерных обществах» и настоящим уставом не установлено иное.

Ещё один орган управления – Совет директоров общества, который осуществляет общее руководство деятельностью общества, за исключением вопросов, отнесенных Федеральным законом «Об акционерных обществах» и настоящим уставом к компетенции общего собрания акционеров.

К компетенции Совета директоров общества относятся следующие вопросы:

1) Определение приоритетных направлений деятельности общества, в том числе утверждение годовых и ежеквартальных бюджетов общества;

2) Созыв годового и внеочередного общих собраний акционеров, за исключением случаев, предусмотренных п. 8 ст. 55 Федерального закона «Об акционерных обществах»;

3) Утверждение повестки дня общего собрания акционеров;

4) Определение даты составления списка лиц, имеющих право на участие в общем собрании акционеров, и другие вопросы, отнесенные к компетенции Совета директоров общества в соответствии с положениями главы VII Федерального закона «Об акционерных обществах» и связанные с подготовкой и проведением общего собрания акционеров;