Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Разработка и выполнение плана маркетинга. Пути совершенствования

Дипломная работа: Разработка и выполнение плана маркетинга. Пути совершенствования

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ"

Институт экономики и управления

Кафедра маркетинга и логистики

Допущен к защите: Зав. кафедрой,

д. э. н., профессор

Е.К. Ивакин

2.06.2010г.

ДИПЛОМНЫЙ ПРОЕКТ

На тему: РАЗРАБОТКА И ВЫПОЛНЕНИЕ ПЛАНА МАРКЕТИНГА.

ПУТИ СОВЕРШЕНСТВОВАНИЯ

Студент Али Тхабит Сулейман

Специальность 08.01.11 - Маркетинг

Руководитель проекта Х.А. Магомадова

Консультант - ассистент Е.П. Лысова

Нормоконтролер

к. э. н. доц.Д.Б. Литвина

Ростов-на-Дону 2010

Содержание

Глава 1. Теоретические подходы разработка плана маркетинга

1.1 Общие концепции планирования маркетинга в строительной отрасли

1.2 Модель маркетингового планирования в строительной отрасли

1.3 Разработка плана маркетинга и прогнозирование бюджета маркетинга

Глава 2. Аналитические подходы деятеятельности предприятия ОАО “TANGA CEMENT COMPANY LIMITED”

2.1 Характеристика деятельности предприятия ОАО “Tanga Cement Company Limited ”

2.2 Анализ финансовых результатов и финансового состояния предприятия ОАО “Tanga Cement Company Limited"

2.3 Анализ рыночных возможностей предприятия ОАО “Tanga Cement Company Limited "

Глава 3. Разработка программы и мероприятий по совершенствованию плана маркетинга

3.1 Разработка маркетинговой программы и мероприятий совершенствования плана маркетинга ОАО “Tanga Cement Company Limited ”

3.2 Стратегия повышения маркетинговой деятельности и конкурентоспособности предприятия

3.3 Оценка эффективности маркетинговых решений ОАО “Tanga Cement Company Limited "

Глава 4. Безопасности жизнедеятельности

4.1 Актуальность вопросов обеспечения безопасной деятельности человека в городской среде, а также защиты окружающей среды и рационального использования природных ресурсов

4.2 Пояснительная часть

4.3 Расчетная часть

Заключение

Список использованных источников

Введение

На современном этапе социально-экономического развития все большую роль приобретает такая отрасль экономического знания, как экономика строительства. Это вполне закономерно, если учитывать то влияние, которое оказывает строительство на экономический рост, повышение жизненного уровня людей. В строительство вкладываются обществом все большие средства, и возникает задача их эффективного использования. Строительство действует в рамках рыночной системы, и это обстоятельство заставляет по новому посмотреть на деятельность строительной организации в условиях конкурентной борьбы, которая требует расчета всех имеющихся ресурсов и завоевание достойного места на рынке.

Планирование производственной и коммерческой деятельности не только возможно, но и жизненно необходимо для предприятий всех организационно-правовых форм. Постоянное приведение плана маркетинга в соответствие с новыми условиями дает возможность использовать его в качестве инструмента оценки практических результатов работы предприятия.

Каждая фирма, начиная свою деятельность, обязана четко представлять потребность в перспективе в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь точно рассчитывать эффективность использования имеющихся средств в процессе работы фирмы.

В основе разработки маркетингового плана лежат:

анализ выполнения маркетингового плана предыдущего периода;

анализ текущей рыночной ситуации, динамики ее изменения;

анализ состояния факторов деловой стабильности фирмы и факторов рыночной привлекательности выпускаемых фирмой товаров.

Сложность современной экономической ситуации, отсутствие четких ориентиров в развитии предприятий и организаций, нестабильность финансовых и хозяйственных отношений ставят сегодняшнего предпринимателя в зависимость от ряда трудно поддающихся анализу и контролю факторов. Отказ от плановых форм ведения хозяйства, централизованного управления экономикой, планового установления цен на продукцию и потребляемые ресурсы ставит перед современным предпринимателем совершенно незнакомый ему круг задач, от качества, решения которых в значительной степени зависит финансово-экономическое состояние фирмы, ее конкурентоспособность, возможность динамического развития. В круг этих задач входят: производственная и ценовая политика, маркетинг и сбыт, вопросы стратегического управления и планирования, финансирование и кредитование текущих расходов и капитальных проектов.

Разработка стратегии и тактики производственно-хозяйственной деятельности фирмы является важнейшей задачей для любого предприятия.

Успех в обычной рыночной торговле и в выходе фирмы с новым видом услуг на рынок, и даже в организации свободной экономической зоны невозможен без полного и ясного представления о перспективах предпринимательского дела, без разработки надежных предварительных ориентиров и реального плана действий маркетинга.

В целях увеличения объема прибыли, рентабельности своей работы предприятие должно постоянно разрабатывать проекты, которые предусматривают вложение финансовых ресурсов в создание новых технологий, организацию новых производств, реконструкцию производственных платежей и оборудования для выпуска конкурентоспособных продукции на внутреннем и внешнем рынках, строительство филиалов и цехов, приближенным к источникам сырья и рынка сбыта. Каждый из этих проектов должен быть основан на маркетинговом плане от идеи до расчета конкретной суммы прибыли, которая будет получена от его реализации.

Хорошо разработанный план маркетинга, помогает фирме расти, завоевывать новые позиции на рынке, где она функционирует, составлять перспективные планы своего развития, концепции производства новых продукции и услуг и выбирать рациональные способы их реализации.

Целью данной дипломной работы является разработка плана маркетинга, маркетинговой стратегии, планирование аспектов деятельности.

Практическая ценность работы заключается в возможности применения результатов и рекомендаций работы для разработки маркетингового плана в строительной отрасли.

В соответствии с поставленной целью в настоящей дипломной работе решаются следующие задачи:

рассмотрение определения понятия плана маркетинга, функции и его составляющих;

проведение характеристики предоставленной продукции, рассмотрение структуры предприятия;

проведение анализа хозяйственной деятельности и анализа экономических показателей предприятия;

определение рыночных позиций и стратегий в области маркетинга;

разработка предложений для повышения качества маркетинговой деятельности в строительной отрасли;

совершенствование системы внутреннего маркетинга.

Теоретической и методологической основой данной дипломной работы стали труды ведущих зарубежных и российских специалистов, множество периодических изданий в сфере маркетинга в строительстве, предоставляющих аналитические материалы и данные, статистические данные, данные предприятия, а также информационные ресурсы сети Интернет.

Дипломная работа состоит из введения, четырех глав, заключения и библиографического списка.

Глава 1. Теоретические подходы разработка плана маркетинга

1.1 Общие концепции планирования маркетинга в строительной отрасли

Планирование маркетинга в строительстве - это построение логической последовательности отдельных видов маркетинговой деятельности, определение целей строительного предприятия и разработка планов для достижения этих целей. Конечным результатом этого является разработка плана маркетинговых мероприятий, в котором отражены направления деятельности строительной отрасли для достижения успеха и процветания на рынке.

Основное назначение плана маркетинга - обоснование целей и разработка конкретных действий с учетом ресурсов, необходимых для достижения этих целей. Целями строительного предприятия являются реализация строительной продукции (строительных объектов, материалов, конструкций и др.), выполнение строительных и монтажных работ и оказание строительных услуг в заданные сроки и соответствующего качества. В плане маркетинга решаются задачи по использованию существующих возможностей для укрепления позиций строительного предприятия на рынке реализации объектов строительства и по достижению успеха в конкурентной борьбе среди аналогичных строительных предприятий.

Современное строительное предприятие вынуждено работать в условиях конкуренции и постоянно изменяющейся экономической ситуации. План маркетинга раскрывает возможности, которые позволяют предприятию выиграть конкуренцию, адаптироваться на рынке и достичь достаточной финансовой устойчивости и уверенности в динамичной среде современного бизнеса, повышения доходности, прибыльности при меньшем риске финансовых потерь.

Планирование маркетинговой предприятие деятельности строительного предприятия осуществляется в определенной последовательности. Сначала устанавливают цели маркетинговой деятельности для отдельных проектов, строительных комплексов, объектов жилищного, социального или культурного назначения, а также видов работ и услуг. Затем разрабатывают альтернативные стратегии - строительство объектов улучшенной планировки, применение новой технологии и организации строительства, формирование рынка (продажа или сдача объектов заказчику), проникновение на новые рынки в другие регионы; выбирают наилучшую стратегию; формируют план маркетинговой деятельности, элементами которого являются строительные объекты, виды строительных и монтажных работ; цена (сметная стоимость) объектов и видов работ; пути реализации объектов и строительных и монтажных работ; сдача объектов и работ заказчику. Наряду с этим осуществляют календарное планирование, строительство объектов и выполнение работ, которые должны ответить на вопросы: кто является заказчиком и кто будет строить? что, когда, где, как и за счет каких ресурсов будет строиться?; разрабатывают бюджет маркетинга.

Исходя из целей и стратегий развития предприятий осуществляется анализ маркетинговой деятельности, который включает анализ внешней среды маркетинга, анализ внутренней маркетинговой деятельности предприятия и анализ системы маркетинга.

Анализ внешней среды маркетинга исследует деловую и экономическую внешнюю среду (состояние экономики, финансовую политику, социально-культурные, технологические, социально-экономические условия внутри предприятия), рыночную среду (общее состояние и развитие рынка, объекты, работа, цена, реализация, сдача заказчику, коммуникации, в том числе реклама, выставки, сбытовые службы, связь с общественностью, а также состояние отрасли) и среду конкурентов (экономическое, финансовое, технологическое состояние, маркетинговая деятельность).

Предметом исследования анализа внутренней маркетинговой деятельности являются: объем реализации, рыночная доля, прибыль, маркетинговые процедуры, организация маркетинга, контроль маркетинговой деятельности, анализ всех элементов " комплекса маркетинга".

Анализ системы маркетинга исследует цели маркетинга, стратегию маркетинга, права и обязанности руководителей в области маркетинга, информационную систему, системы планирования и контроля, взаимодействие с другими функциями управления, прибыльность, критерий "стоимость-эффективность".

Следующий этап в планировании маркетинга является ключевым для всего маркетингового процесса, так как он посвящен постановке маркетинговых целей. Маркетинговые цели в основном касаются только двух аспектов объектов, работ и рынков - какие объекты и на каких рынках. Цели в области ценообразования, доведения продукта до заказчика, рекламы и т.п. являются целями более низкого уровня и не должны смешиваться с маркетинговыми целями. Они являются частью маркетинговой стратегии, направленной на достижение целей маркетинга.

Отсюда вытекают четыре варианта постановки маркетинговых целей:

1) существующие объекты, работы для существующих рынков;

2) новые объекты, работы для существующих рынков;

3) существующие объекты, работы для новых рынков;

4) новые объекты, работы для новых рынков.

Чтобы определить уровень достижения целей, их надо определить количественно. В маркетинговый план рекомендуется включать не более шести-восьми целей. Определение и упорядочение целей являются важными элементами маркетинговой деятельности. В настоящее время практически любой планово-управленческий документ, посвященный вопросам маркетинга (план маркетинговой деятельности, программы выхода на определенный рынок с определенной продукцией и т.п.), содержит в одном из своих начальных разделов как минимум простой перечень целей, при получении которого не используются какие-либо специальные методы и подходы. Однако усиление в планово-управленческой деятельности ориентации на конечные результаты, активизация применения специальных методов управления (управление по целям), возрастание необходимости повышения качества выполнения отдельных управленческих функций (организации, контроля и т.п.) требуют использования при построении системы целей специальных методов и подходов.

Анализ опыта определения целей при разработке различных видов планов и программ, накопленного как у нас в Танзании, так и в России, дает основание выделить несколько методов.

1. Логическая структуризация целей, при осуществлении которой на каждом уровне используются заранее выбранные принципы структуризации целей.

2. Метод парных сравнений, основанный на применении отношения "целое-частное".

3. Структуризация целей на основе лингвистического анализа формулировок целей, начиная с генеральной цели.

4. Сочетание первого и второго методов.

Рассматривая вопрос целеполагания подробнее, можно говорить и об альтернативности формулировок отдельных целей. Например, в области ценообразования можно выделить следующие альтернативные цели: проникновение на рынок путем назначения относительно низкой цены; быстрое возмещение затрат; получение обычной нормы прибыли; содействие скорейшей реализации объектов и работ, а не получению прибыли от одного товара; назначение первоначальной высокой цены за объект, обусловленной его высокими потребительскими свойствами, с последующим снижением этой цены. Возможно определение относительной важности (приоритетности) отдельных целей.

Далее анализируются и выбираются стратегии достижения целей, которые в подразделениях предприятия переводятся в планы отдельных видов деятельности, среди которых находится и маркетинг. Эти планы согласовываются друг с другом, и на их основе можно разрабатывать единый стратегический план предприятия. Как правило, на первый год планирования эти планы прорабатываются более детально.

Маркетинговые планы иногда представляют руководству в два этапа:

сначала - как стратегический план, а затем - как план реализации этих стратегий (план действий или оперативные планы и программы). Такой подход позволяет первоначально сконцентрировать внимание на выработке маркетинговых стратегий, не обременяя себя деталями их реализации.

Стратегический план маркетинговой деятельности может включать следующие разделы:

а) объекты (что и в какое время будет сдаваться);

б) исследования и разработка новых проектов;

в) план сдачи - повышение эффективности объектов (численность, оснащенность новой современной техникой, обучение сотрудников, стимулирование их работы, выбор их территориальной структуры);

г) план рекламной работы и стимулирования сдачи объектов и выполнения работ;

д) план функционирования каналов сдачи;

е) план цен, включая изменение цен в будущем;

ж) план маркетинговых исследований;

з) план организации маркетинга (совершенствование работы отдела маркетинга, его информационной системы, связь с другими подразделениями предприятия).

Такой план может разрабатываться по объектам, по региональным разрезам, может быть ориентирован на отдельных заказчиков. Маркетинговые стратегии являются способами и средствами достижения маркетинговых целей и охватывают четыре главных элемента комплекса маркетинга: объект, цену, реализацию и сдачу объекта заказчику. Например, стратегия в отношении объекта может быть следующей: разработка новых проектов и технологий производства работ.

Примеры стратегии в области ценообразования: установление цены на строительный объект в соответствии с его позицией на рынке; проведение разной ценовой политики на разных рынках; выработка ценовой политики с учетом ценовой политики конкурентов.

В области реализации объекта и работ могут быть названы стратегии, характеризующие связь с заказчиком (с помощью сотрудников отдела маркетинга, через рекламу, выставки и т.п.), методы и средства организации действий сотрудников отдела маркетинга на новых рынках и т.д.

Стратегии в области сдачи объекта заказчику характеризуют каналы, с помощью которых объект сдается заказчику, и уровень гарантийного ремонта объектов.

Стратегия маркетинга - логика маркетинговой деятельности, следуя которой стратегическая хозяйственная единица предприятия стремится достичь свои маркетинговые цели. Маркетинговая стратегия включает конкретные стратегии деятельности на целевых рынках, используемый комплекс маркетинга и затраты на маркетинг. В стратегиях, разработанных для каждого рыночного сегмента, должны быть рассмотрены новые проекты, реклама, цены" сдача объектов заказчику и должно быть указано, как стратегия реагирует на опасности и возможности рынка.

Стратегии маркетинговой деятельности детализируют стратегии предприятия в целом. На уровне предприятия можно выделить следующие стратегии:

поглощение, когда предприятие поглощает менее удачливого партнера или конкурента;

слияние, при котором в результате объединения (на разных условиях) капитала нескольких предприятий образуется новое, более мощное предприятие;

3) открытие филиала в стране или за рубежом;

4) приобретение акций других предприятий;

5) налаживание деловых контактов в различных сферах деятельности (научно-технической, производственной, коммерческой и т.п.) с другими компаниями;

6) вертикальная интеграция, которая направлена на расширение деятельности предприятия посредством присоединения им компаний - поставщиков сырья, материалов и полуфабрикатов, а также сбытовых фирм.

Практика деятельности предприятия показывает, что зачастую господство над поставщиками или контроль сбытовой сети может оказаться решающим фактором коммерческого успеха по следующим причинам: снижение издержек при приобретении сырья, материалов, компонентов и при реализации готовой строительной продукции; получение доступа к дешевым источникам сырья и новым рынкам сбыта; возможность поддержать стратегию лидерства за счет обеспечения контроля над сбытом;

В дальнейшем из общих стратегий компании вытекают общие маркетинговые стратегии по отношению к конкретным рынкам сбыта: расширение существующих рынков; проникновение на новые рынки; поддержание уровня сдачи объектов на существующих рынках; концентрация коммерческих и маркетинговых усилий на меньшем числе рынков в целях эффективного использования ограниченного количества ресурсов, которые предприятие может выделить на осуществление маркетинговой деятельности; уход с рынка.

Исходя из общей стратегии деятельности на рынке и с учетом конкретной ситуации, сложившейся на данном рынке, выбирают стратегию по отношению к продукту. В этой области также можно выделить несколько стратегий.

1. Лидерство (дифференциация). Заключается в придании продукту особых качеств, отличных от качеств конкурирующих продуктов и тем самым обеспечивающих повышенный спрос на рынке.

2. Обеспечение низких издержек. В этом случае политика предприятия заключается в достижении конкурентных преимуществ за счет отказа от дорогостоящих сопутствующих услуг. Результатом такой политики может явиться увеличение рыночной доли, а не повышение прибыльности. Вместе с тем такая стратегия может быть весьма рискованной для предприятия, не обладающего достаточными финансовыми ресурсами, так как она может повлечь временное уменьшение числа, заказчиков продукта и ценовую войну с конкурентами. Низкие издержки могут быть обеспечены за счет создания более дешевых технологий.

3. Диверсификация или специализация (фокусировка). Диверсификация - вид стратегии. маркетинга, направленного на строительство новых объектов и выполнение новых работ. Эта стратегия - распространенное явление среди большинства крупных компаний, так как проведение маркетинга нескольких продуктов одновременно на нескольких рынках снижает вероятность крупных провалов.

Бюджет маркетинга - раздел плана маркетинга, отражающий проектируемые величины доходов, затрат и прибыли. Величина дохода обосновывается с точки зрения прогнозных значений объема продажи и цен. Затраты определяются как сумма издержек производства, товародвижения и маркетинга. Утвержденный бюджет является основой для закупок материалов, планирования производства и трудовых ресурсов, маркетинговой деятельности.

С планированием маркетинга тесно связана разработка бюджета маркетинга, в котором представлены все статьи доходов и затрат на маркетинг. В бюджете маркетинга рассчитывают следующие показатели:

1) суммарный доход от сдачи объектов в эксплуатацию, прогнозируемый на этот год;

2) наиболее вероятная стоимость строительства объектов и выполнения работ

3) затраты на маркетинг (реклама, организация сдачи, другие затраты на реализацию, распределение, гарантийный ремонт, заработная плата сотрудников и руководителей маркетинговых служб, величина кредитов, предоставленных заказчиком, стоимость информации); суммарные маркетинговые затраты; чистый доход.

Начальной точкой для разработки бюджета маркетинга является формирование целей и стратегий маркетинга. Составление бюджета маркетинга помогает правильно определить приоритеты среди целей и стратегий. маркетинговой деятельности, принять решения в области распределения ресурсов, осуществить эффективный контроль. Затраты на осуществление отдельных элементов маркетинга, представленных в бюджете, выводятся из детального маркетингового плана.

1.2 Модель маркетингового планирования в строительной отрасли

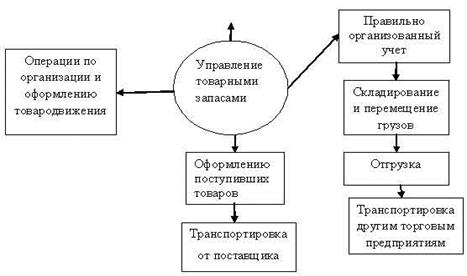

Рыночная ориентация строительного производства может быть представлена как совокупность мер и усилий руководства предприятия по управлению материальными и информационными потоками. Одной из главных задач в строительном производстве является ресурсосбережение - сбережение труда, сырья, материалов, капитала и т.д. Строительство - одна из самых материалоемких отраслей народного хозяйства. В некоторых случаях затраты на материальные ресурсы составляют 70% и более от сметной стоимости объекта. В связи с этим необходимо изучение материальных потоков при планировании маркетинга предприятия. В основе разработки модели планирования лежит производственный процесс возведения строительных объектов, выполнения строительно-монтажных работ.

Модель планирования маркетинговой деятельности предприятия приведена на рис.1.1 и включает два вида потоков - информационные и материальные.

В связи с тем, что планирование маркетинга является частью планирования деятельности строительного предприятия, разработка плана маркетинга подчиняется основным принципам планирования и осуществляется на нескольких этапах: стратегическое планирование на срок более одного года; тактическое планирование на срок в пределах года; оперативное планирование в пределах месяца, декады, недели и т.д.

На первом этапе, наиболее изученном маркетологами в других отраслях народного хозяйства, кроме строительной, отражение планирования заключается в том, что на долгосрочную, перспективу осуществляются изучение спроса на строительную продукцию и выбор поставщиков, выпускающих материалы и конструкции с минимальной стоимостью, выбор способов их доставки, поиск и выбор субподрядных организаций, участие в торгах. Стратегия планирования по этим этапам заключается также в управлении финансами, снижении финансовых рисков. Стратегия плана маркетинга представляет единую систему, создаваемую по принципу "от старта до финиша"

|

Рис. 1.1 Модель планирования маркетинговой деятельности предприятия в рыночных условиях

На втором этапе - этапе тактического планирований - стратегия планирования охватывает комплекс задач производственного характера, которые связаны с повышением прибыльности и способностью к предвидению и адаптации предприятия к рыночным условиям. Способность к предвидению - это возможность планово-производственной и маркетинговой служб предприятия обладать предварительным знанием будущего состояния материальных потоков и спланировать мероприятие, направленное на минимальное их искажение под воздействием внешней среды. Способность к адаптации фактически определяется возможностью применять различные методы изменений в ходе производственного процесса.

Способность к предвидению и адаптации проявляется при планировании снабжения. Процесс снабжения включает закупки материально-технических ресурсов. Маркетинг закупок заключается в том, чтобы найти и заинтересовать наилучших поставщиков, вести переговоры по проведению закупок, цель которых - достижение договоренности о минимальных целях с одновременной гарантией обеспечения надлежащего качества материально-технических ресурсов.

Важным моментом выработки стратегии на этом этапе является оценка результатов функционирования предприятия при условии повышения прибыльности или, по крайней мере, достижения и соблюдения равновесия между прибылью, полученной вследствие сдачи объектов, и произведенными затратами. Для этого регулярно составляют и представляют руководству предприятия отчет по коммерческой деятельности для планирования маркетинга.

На третьем этапе - этапе оперативного планирования - устанавливается объем наличных ресурсов на складах предприятия и реальных поставщиков. Полученная информация позволяет убедиться в том, что движение материальных потоков в должном объеме обеспечивается в течение планового периода. В случае нехватки нужных ресурсов на складах предприятия и реальных поставщиков следует вернуться к плану сдачи объектов в эксплуатацию и разработать его оптимальный вариант с учетом коммерческих и материально-технических приоритетов.

На этапе оперативного планирования разрабатывается программа сдачи объектов в эксплуатацию от производственных подразделений до сдачи объектов заказчику. Эта стадия сопряжена с определенными производственными мощностями, включая складирование, транспортировку, хранение и т.п. На данном этапе возникает необходимость учета объема ресурсов с точки зрения производственных мощностей предприятия, транспортной сети и других коммуникаций предприятия. При дефиците ресурсов пересматривают сверстанные производственные программы. Оперативно-календарное планирование обеспечивает очередность выполнения работ и сдачи объектов в эксплуатацию.

1.3 Разработка плана маркетинга и прогнозирование бюджета маркетинга

При составлении плана маркетинга предприятия предусматривают следующие этапы: анализ ситуации на рынке, установление потребителей и запросов заказчиков; анализ предложений предприятия на рынке, установление возможностей подрядчика; определение цели маркетинга строительного предприятия; определение стратегии маркетинга; разработка рабочей программы; планирование бюджета, прибыли и убытков; планирование качества строительной продукции; контроль за реализацией плана маркетинга.

На первом этапе анализируют ситуацию на рынке. В этом разделе приводятся данные об активности на рынке заказчиков и подрядчиков. При этом учитывается следующая информация:

а) анализ рынка: рассматриваются все части рынка и основные целевые рынки для строительного предприятия, дается общая характеристика заказчиков и факторы, определяющие их платежеспособность;

б) анализ товаров, услуг, работ: указываются объем реализации товара, строительной продукции, объем строительно-монтажных работ по каждому строительному объекту;

в) анализ конкурентов: собирается информация об основных конкурентах и их производственных программах, ценах на строительную продукцию;

г) анализ сбыта и реализации продукции, работ и услуг: указываются используемые каналы сбыта строительной продукции, реализации работ и услуг, способы стимулирования заказчиков и посредников (субподрядных строительных предприятий);

д) анализ факторов внешней среды: приводятся основные факторы внешней среды, которые влияют на стабильность деятельности строительного предприятия, а также на финансовое состояние заказчиков.

К факторам внешней среды, которые необходимо учитывать при составлении плана маркетинга предприятия, относят экономические, юридические и социально-культурные.

В состав экономических факторов включают информацию, процентные ставки за кредит, налоговое бремя (т.е. сумма налоговых платежей по отношению к выручке, которая составляет 38-42% для строительных предприятий), минимальный размер оплаты труда, а также действующие тарифы.

К юридическим факторам относятся законы федерального, регионального и местного значения, регулирующие деятельность заказчиков и строительных предприятий, законы в области охраны окружающей среды и законы, регулирующие приватизацию, и др.

Социально-культурные факторы включают демографические изменения, уровень урбанизации, изменение жизненных условий, образовательного уровня, уровень доходов после уплаты всех налогов.

На втором этапе разработки плана маркетинга устанавливают положение строительного предприятия на рынке, выясняют его сильные и слабые стороны, а также возможности, которые у него могут быть, и опасности, которые ему угрожают.

Сильные стороны - это достоинства предприятия, которые выделяют его среди конкурентов. Такими достоинствами могут быть выпуск продукции, выполнение работ и услуг более высокого качества, чем у конкурентов, и с более низкой ценой, надежные взаимоотношения с субподрядными организациями и др.

Слабые стороны - это недостатки предприятия, требующие немедленного исправления, иначе эти недостатки станут сильными сторонами конкурентов. Слабыми сторонами могут быть отсутствие финансирования, неудачное месторасположение предприятия и недостаточно умелое руководство предприятием. Определив слабые стороны конкурентов, предприятие может их превратить в свои достоинства.

Возможности - это привлекательные перспективные направления развития предприятия. В качестве возможности могут быть закрытие предприятий-конкурентов, возросшая активность заказчика в связи с улучшением его финансового состояния и за счет повышения его деловой активности, значительное снижение ставки рефинансирования Центрального банка.

Опасности - это потенциальные осложнения, которые могут повредить предприятию. К опасностям можно отнести появление новых конкурентов, повышение цен поставщиков, возможные простои производства из-за отказов в системе материально-технического снабжения, в работе строительных машин и механизмов или из-за их отсутствия и др.

На третьем этапе разработки плана устанавливают цели маркетинга. Цель маркетинга - это то; что может достичь предприятие в результате маркетинговой деятельности за период, установленный планом.

Цели рассматривают в трех направлениях:

1) в отношении видов деятельности строительного предприятия, видов

объектов;

2) в отношении заказчиков;

3) в отношении рынков.

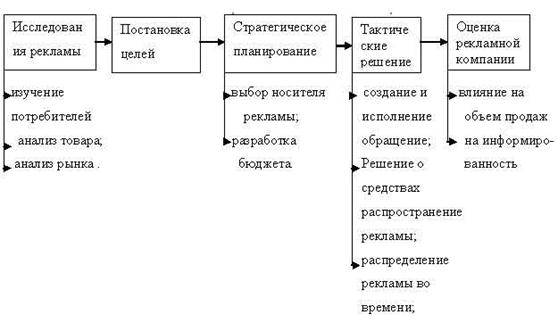

Все эти цели в отношении рынков объединены планом маркетинга (Рис.1.2)

|

Рис.1.2 План маркетинга

Кроме цели, в плане маркетинга устанавливают некоторые показатели деятельности предприятия: увеличение объема реализации, строительно-монтажных работ, услуг, оказываемых предприятиям, увеличение прибыли - валовой (балансовой) и чистой, остающейся в распоряжении предприятия, рентабельность, налоговое бремя, качество строительной продукции и др. Все эти показатели могут планироваться и оптимизироваться для достижения более устойчивого финансового состояния предприятия на рынке.

К целям в плане могут быть предъявлены следующие требования: они должны быть количественными, проранжированы по степени их значимости, с указанием конкретного времени их выполнения и разумными.

На четвертом этапе разрабатывается маркетинговая стратегия, которая устанавливает способы достижения целей, и требует принятия решений в отношении рынка, заказчиков и производственной программы строительного предприятия.

Среди направлений маркетинговой стратегии можно выделить оптимизацию цели, сроков возведения объектов и выполнения работ, работу с заказчиками и субподрядными предприятиями.

На пятом этапе составляется производственная программа строительного предприятия с учетом маркетинговой стратегии.

В рабочей программе решают следующие вопросы:

а) что будет построено, какие будут выполнены работы и для кого? б) когда будут выполнены эти работы и сданы заказчику строительные объекты? в) кто будет выполнять эти работы, какие субподрядчики предприятия и проектные организации будут привлечены? г) сколько будут стоить эти работы и объекты?

На шестом этапе разрабатывается бюджет. Разработка подробного плана работы позволяет составить отчет о прибылях и убытках, который поможет определить, как отражается реализация плана маркетинга на деятельности строительного предприятия. Зная, каким бюджетом располагает предприятие, принимают решение о необходимости реализации тех или иных мероприятий, связанных с производством строительно-монтажных работ, сдачей объектов в эксплуатацию.

На седьмом этапе разрабатывают мероприятия по планированию качества строительно-монтажных работ, а следовательно, и качество объекта. Это связано с тем, что процесс возведения строительных объектов может быть представлен в виде переделов, на которых формируется качество конечной строительной продукции.

На восьмом этапе осуществляется контроль за реализацией плана маркетинга. Контроль - это оценка результатов реализации маркетингового, плана и принятие необходимых мер по исправлению нежелательных последствий. Особое внимание на этом этапе уделяют анализу объема выполненных работ и их прибыльности.

Посредством планов руководство определяет перспективы развития фирмы, ее миссию, цели, задачи, стратегию и ценности. Это служит основой для формирования программы сбыта, бюджетов и инвестиционного плана, с помощью которых она собирается реализовывать свой план хозяйственной деятельности. Общий (основной) бюджет составляется на предстоящий финансовый год и является частью долгосрочного плана. Планы и программы фирмы регулярно пересматриваются с учетом достигнутых результатов и корректируются в соответствии с новой ситуацией. На основании анализа сложившейся ситуации, составляются текущие прогнозы положения фирмы на рынке.

Процесс создания годового бюджета состоит из анализа ситуации, определения возможных решений стоящих перед фирмой задач и выбора наиболее оптимального. Большую роль в этом вопросе играет персонал, занимающийся этой проблемой.

Общее принципы составления бюджета можно представить в следующем виде:

1. Объем продаж, и соответствующий этому объему план хозяйственной деятельности фирмы является основным источником данных для составления бюджета;

2. Бюджет - стоимость реализации плана на конкретный период времени, традиционно на год. Связь бюджета с производственным планом фирмы исключительно важна. В бюджете отражена цена ожиданий, заложенных в производственном плане. Процесс разработки бюджета в равной мере является средством формирования финансовой информации и процессом управления финансами. В нем учитываются цели и задачи, сформулированные в плане реализации фирмы на определенный период;

3. Координация по разработке бюджета обычно осуществляется финансовым директором или заместителем директора по экономике.

Участвовать в разработке бюджета обязаны все руководители фирмы, имеющие право принимать решения относительно закупки ресурсов, оборудования и способов получения доходов, т.е. реализации. При составлении бюджета определяются объемы сбыта, потребности в ресурсах, оборудовании, другие расходы, прогнозируются доходы.

Фирма ежегодно подводит итоги, отражая их в отчете о прибылях и убытках, балансе, в отчете о движении денежных средств. Эти финансовые результаты, несомненно, важны и необходимы для составления бюджета на последующие периоды.

Составление бюджета начинается со схемы организационной структуры фирмы, отношений подчиненности, системы бухгалтерского учета и плана хозяйственной деятельности. С помощью бюджета определяются затраты необходимые для удовлетворения всех потребностей, связанных с выполнением объема продаж и соответствующего плана производства. В соответствии с этими параметрами производится координация ответственности за каждый элемент финансовых затрат. На этом этапе необходимо определить ответственных за конкретные расходы. Как правило, данные по финансовым затратам готовят линейные руководители или специалисты филиалов. Руководство фирмы распоряжением обычно закрепляет ответственных за исполнение каждого раздела плана и контроль над затратами по реализации плана.

Бюджет усиливает хозяйственный план фирмы, превращая его в инструмент достижения стратегических целей. Популяризация бюджета способствует информированию персонала фирмы о целях, задачах и приоритетах фирмы. Желательно использовать такой подход с углубленным изучением соответствующего раздела для специалистов-участников определенного процесса.

Документы по контролю над выполнением бюджета должны быть разработаны так, чтобы в них были четко определены финансовые результаты по разделам: сырье, ресурсы, оборудование, продукция и т.д.

Бюджет связывает все финансовые результаты фирмы по всем видам деятельности, увязывает размеры финансирования и результаты, полученные от производственной деятельности.

Планировать бюджет маркетинга фирмы довольно сложная задача. В нем необходимо учитывать все расходы, связанные с затратами на исследования рынков (конъюнктурные, средне - и долгосрочные), на обеспечение конкурентоспособности товара, на информационную связь с покупателями (рекламу, выставки и ярмарки и т.п.), на организацию товародвижения и сбытовой сети и т.п.

Большую роль в определении бюджета маркетинга играет анализ маркетинговых расходов прошлых лет. Опыт персонала в прогнозировании бюджета и изучение тактики конкурентов также является значимым фактором для успешного составления бюджета.

Методы определения бюджета маркетинга.

В практике маркетинга используются различные методы определения бюджета маркетинга, но наиболее распространенные методы определения бюджета маркетинга является:

1. Метод - финансирование "от возможностей" осуществляется по принципу "объем средств, выделенный волевым решением руководства". На долю маркетинга в этом случае приходится сумма, остающаяся после распределения средств на нужды производства. В данной ситуации итог деятельности такой фирмы может быть не предсказуем и зависит от того, на сколько пользуется спросом продукция или услуги на рынке. Слабая маркетинговая деятельность со временем приведет к снижению показателей реализации продукции. Отсутствие долгосрочных маркетинговых программ и комплекса маркетинга может повлечь за собой разорение предприятия.

2. Метод "фиксированного процента" основан на отчислении определенной доли от предполагаемого или предшествующего объема сбыта. Например, руководство фирмы определяет сумму на маркетинговые расходы в 3% от объема продаж прошлого года. Этот метод достаточно прост и часто применяется на практике. Однако он наименее логичен, поскольку ставит причину - маркетинг в зависимость от следствия - объема сбыта. Такое положение ставит в зависимость маркетинговую деятельность от успехов прошлых периодов. Неудачные результаты прошлого года снижают отчисления на маркетинг, тем самым не дают возможности в достаточной степени рекламировать продукцию, что может привести к затруднительному положению фирму в будущем.

3. Метод "соответствия конкуренту" предполагает учет практики и уровня затрат на маркетинг конкурирующих фирм с поправкой на соотношение доли на рынке. Для реализации этого метода необходимо подобрать конкурента, близкого по рыночной позиции выпускаемой продукции и т.п. Определить размеры бюджета маркетинга конкурента весьма непросто. Затраты по рекламе и стимулированию сбыта поддаются анализу, что касается средств, выделяемых на проведение маркетинговых исследований и мероприятий по разработке новых товаров, то их выявить достаточно сложно. Такой метод дает возможность оценить со стороны чужие ошибки и с учетом корректировки создать свой бюджет. Выбранный конкурент не всегда бывает эталоном для подражания и порой не застрахован от ошибок.

4. Метод "максимальных расходов" предполагает, что на маркетинг необходимо расходовать как можно больше средств. Такой метод не является обоснованным и может привести фирму к финансовым затруднениям. Затраты на маркетинг должны быть обязательно разумно спрогнозированы.

5. Метод на основе целей и задач обязывает руководство фирмы к четкому определению целей и задач фирмы. Суть метода сводится к расчету затрат для маркетинговых мероприятий, обеспечивающих достижение определенных целей. Этот метод является наиболее надежным, требует проведения конкретных расчетов и занимает достаточное количество времени, поэтому немногие фирмы им пользуются.

6. Метод учета программы маркетинга предполагает конкретизированный анализ и расчет затрат на достижение конкретных целей различными способами, их сопоставления и выбора наиболее оптимального. Рассмотрение подробно каждого из способов достижения цели дает возможность досконально изучить все его преимущества и недостатки. Такой способ формирования бюджета строится на ориентации решения поставленной перед фирмой задачи.

Разработка плана маркетинга является важнейшим инструментом рационального хозяйствования в рыночной экономике. При выборе правильной стратегий планирования он позволяет расширить возможности выиграть конкуренцию, адаптироваться на рынке и достичь достаточной финансовой устойчивости с наименьшими финансовыми потерями.

Исходя из целей и стратегий развития строительной отрасли осуществляется анализ маркетинговой деятельности.

С планированием маркетинга тесно связана разработка бюджета маркетинга, в котором представлены все статьи доходов и затрат на маркетинг.

При выполнении плана маркетинга предприятия предусматривают следующие этапы: анализ ситуации на рынке, анализ предложений предприятия на рынке и т д.

Планирование и прогнозирование бюджета маркетинга является частью долгосрочного плана на будущий финансовый год. Документы по контролю над выполнением бюджета должны быть разработаны так, чтобы в них были четко определены финансовые результаты по разделам: сырье, ресурсы, оборудование, продукция и т.д.

Конечным результатом этого процесса является разработка плана маркетинговых мероприятий, в котором отражены направления деятельности строительной отрасли для достижения успеха и процветания на рынке.

Глава 2. Аналитические подходы деятеятельности предприятия ОАО “TANGA CEMENT COMPANY LIMITED”

2.1 Характеристика деятельности предприятия ОАО “Tanga Cement Company Limited ”

Фирменное наименование: Открытое акционерное общество Tanga Cement Company Limited.

Юридический адрес: г. Танга - Танзания, 5053, Pongwe улица.

Телефон: +255 27 2644 500/1/2 Факс: +255 27 264 6148.

Электронная почта: info@simbacement. co. tz

Вебсайт: www.simbacement. co. tz

Юридический статус: Открытое акционерное общество

ОАО Tanga Cement Company Limited была образована в 1980 г. Она является производителем и поставщиком цемента, используемого в строительстве. В компании постоянно работает более 325 человек и имеет распределительную сеть, которая охватывает по всех страну.

На сегодня акционерами ОАО “Tanga Cement Company Limited" являются Holcim Mauritius, которая держит 62,5% акций, учреждениям и гражданам Танзании принадлежат 37% и только 0,5% акций принадлежит служащим “Tanga Cement Company Limited".

ОАО “Tanga Cement Company Limited" в настоящее время - единственная цементная компания, перечисленная на Фондовой бирже Дар-эс-Салама (DSE) с его акциями, торгующими под фирменным знаком компании, Simba. Это - также единственная цементная компания в Танзании и одна из немногих компаний, которая получила аккредитацию от Международной Организации по Стандартизации - 14001.

Международная Организация по Стандартизации-14001-это экологическая аккредитация системы управления, которая является подтверждением ОАО “Tanga Cement Company Limited" с непрерывным обязательством и усилием к экологическому сохранению и восстановлению.

Компания также была аккредитована Международной Организацией по Стандартизации 9001: 2000 с 2003 года и продолжает производить высококачественный цемент со всеми аспектами управления, оптимизируемого, чтобы гарантировать надлежащую приверженность стандартам.

Стратегия развития ОАО “Tanga Cement Company Limited" направлена на увеличение рыночной доли в Танге, выход на Дар-эс-Саламский рынок, а также на расширение присутствия в других регионах Танзании и в восточные страны Африки. ОАО “Tanga Cement Company Limited" производит и реализует цемент под ее фирменным знаком Simba.

В зависимости от требуемой конкретной структурной силы и условия, в котором будет использоваться цемент, различные аспекты необходимо рассмотреть, например тип/класс цемента, который будет использоваться, максимальное количество цемента в кубическом метр конкретного, так же как максимального водного цементного отношения, использование примеси, чтобы изменить конкретную обрабатываемость и т.д. Основные виды выпускаемое продукции в компании ОАО “Tanga Cement Company Limited" является CEM II / A - M 42.5N, CEM II/ B-M 32.5R и т.д.

ОАО “Tanga Cement Company Limited" является производителем и поставщиком цемента, используемого в строительстве. Компания ОАО “Tanga Cement Company Limited" производит цемент CEM II / B-M 32.5R для использования всего структурный, строящий и особенно полезный в морском и гидравлическом строительстве; и цемент CEM II / A - М.42.5N подходящий для высокой силы, выполняющей работы как мосты и дороги, так же как для блоков тротуара и плиток крыши. Компания ОАО “Tanga Cement Company Limited" является филиалом Holcim Mauritius Investment Holdings Limited.

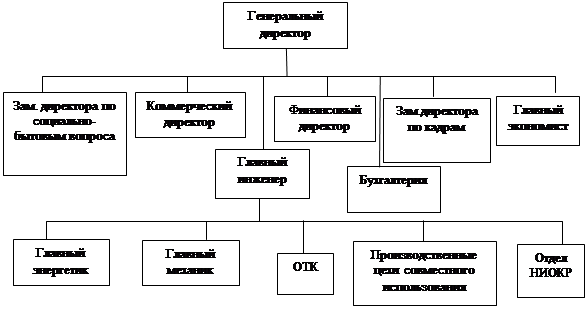

Организационная структура -это один из основных элементов управления организацией. Она характеризуется распределением целей и задач управления между подразделениями и работниками организации. Организационная структура Компания “Tanga Cement Company Limited"

|

представлена на рис.2.1

Рис.2.1 Организационная структура предприятия

Внешняя и внутренняя среда предприятия, влияющие на хозяйственной деятельности компании.

Основные внешние среды, которые влияют на хозяйственную и маркетинговую деятельность компании ОАО “Tanga Cement Company Limited" является экономические факторы. В Танзании существует множество экономических факторов, которые могут воздействовать на организацию. Например, такие как, насколько доступен кредит, не стабильное влияние курса обмена валют, сколько придется заплатить налогов, и многие другие.

Плохие экономические условия снизят спрос на товары и услуги организации, а более благоприятные - могут обеспечить предпосылки для ее роста.

При анализе внешней обстановки для конкретной организации требуется оценить ряд экономических показателей. Сюда включаются: ставка процента, курсы обмена валют, темпы экономического роста, уровень инфляции и некоторые другие. Рассмотрим важнейшие из них.

Ставка процента (уровень процентной ставки). Для развития компании ОАО “Tanga Cement Company Limited" большое значение имеет уровень процентной ставки, которая непосредственно влияет на хозяйственную деятельность. Рост процентных ставок будет представлять собой угрозу для реализации планов организации, а их снижение - новые возможности для развития.

Темп экономического роста влияет на возможности и угрозы, для организации. Когда происходит рост в экономике, увеличиваются расходы потребителей, что вызывает конкурентное давление на организацию из-за быстрого роста числа предприятий в привлекательной области. Снижение темпов экономического роста и сокращение потребительских расходов также приводят к росту конкурентного давления, вызванного стремлением предприятия, остаться в отрасли в условиях угрозы кризиса.

Инфляция. Правительство Танзании прилагает значительные усилия для снижения уровня инфляции. Обычно следствием этих усилий является снижение процентной ставки и, тем самым, появление признаков экономического роста.

Политические и правовые факторы. Различные факторы законодательного и государственного характера в Танзании непосредственно влияют на уровень существующих возможностей и угроз в деятельности компании. Например, изменения в налоговом законодательстве в нашей страны; законодательство об охране окружающей среды; денежно-кредитная политика; федеральные выборы; размеры государственных бюджетов. Все эти факторы воздействуют на хозяйственную деятельность организации, а также изменения в правилах импорта и экспорта сырья, оборудования, технологий и готовой продукции тоже влияют на производстве в кампании ОАО “Tanga Cement Company Limited".

Социальные и культурные факторы. Основные социально-культурные факторы, с которыми сталкивается компания ОАО “Tanga Cement Company Limited" чаще всего это демографический фактор, рождаемость. В Танзании уровень рождаемость всегда большой и как следствие семьи нуждаются в жилье, нужны развитые инфраструктуры (больницы, детские учреждения, магазины, дорожные системы, электрокоммуникации и т.д.), увеличивается покупательский спрос на различные виды товаров.

Культура и образ жизни в Танзании разнообразны, например племена массаи ведут кочевой образ жизни, занимаются скотоводством они не нуждаются в постоянном жилье.

Технологические факторы. Новые технологические перемены и открытия последних десятилетий, вошли в жизнь нашей страны. Развивается и оснащается технологическая база, ее считают основным двигателем производственного, а также социального прогресса. Между цементными компаниями в Танзании существует большая конкуренция, выигрывают компании, которые вкладывают финансовые средства в обучение квалифицированных специалистов, в оборудования цехов, в компьютерное оснащение и т.д.

2.2 Анализ финансовых результатов и финансового состояния предприятия ОАО “Tanga Cement Company Limited"

Анализ финансовых результатов деятельности ОАО “Tanga Cement Company Limited" за 2007-2009гг.

Финансовые результаты деятельности предприятия характеризуется суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности. Тем эффективнее функционирует предприятия, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности это одна из основных задач в любой сфере бизнес. Различные стороны производственной, сбытовой, снабженской и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности (отчет о прибылях и убытках) которой представлены в таблице 2.1

Таблица 2.1

Отчет о прибылях и убытках (форма отчетности №2) ОАО “Tanga Cement Ltd" За 2007-2009 гг. (тыс. $)

| Показатели | 2009 год | 2008 год | 2007 года |

| Выручка от реализации продукции (без НДС, акцизов) | 119 898,2 | 56 380,5 | 56 888,0 |

| Себестоимость проданных товаров, продукции, работ, услуг | (63 828,1) | (31 618,2) | (31 517,5) |

| Валовая прибыль | 56 070,2 | 24 762,4 | 25 366,6 |

| Другой операционный доход | 361,0 | 43,6 | (142,7) |

| Управленческие расходы | (8 83,6) | (4 449,6) | (3 659,3) |

| Обесценивание и амортизация | (2 450,8) | (801,4) | (1 073,2) |

| Чистая прибыль от операций | 45 148,8 | 19 467,8 | 20 776,8 |

| Проценты к получению (Акция прибыли от партнеров) | 391,0 | 0 | 684,0 |

| Прочие доходы (расходы) | 58,1 | (364,4) | (127,7) |

| Валютные потери (расходы) | (1 763,2) | (801,5) | 344,2 |

| Прибыль до налогообложения | 43 834,6 | 18 302,0 | 21 677,3 |

| Текущий налог на прибыль | (13 414,3) | (5 491,4) | (6 503,2) |

| Чистая прибыль после налогообложения | 30 420,2 | 12 810,6 | 15 174,1 |

Для анализа и оценка уровня и динамики показателей финансовых результатов деятельности предприятия составляется таблица 2.2., в которой используются данные отчетности предприятия из формы №2 за 2007-2009 гг.

Таблица 2.2

Анализ уровня и динамики показателей финансовых результатов деятельности ОАО “Tanga Cement Company Limited" за 2007 - 2009гг. (тыс. $)

| Показатели | 2009 года | 2008 года | 2007 года | в% к базисному значению | |

| 2009 г | 2008г | ||||

| Выручка от реализации продукции (без НДС, акцизов) | 119 898,2 | 56380,5 | 56888,0 | 210,8 | 99,1 |

| Себестоимость реализации товаров продукции (работ, услуг) | 63 828,1 | 31 618,2 | 31 517,5 | 202,5 | 100,3 |

| Прибыль от реализации продукции (работ, услуг) | 45 148,8 | 19 467,8 | 20 776,8 | 217,3 | 93,7 |

| Валовая прибыль | 56 070,2 | 24 762,4 | 25 366,6 | 221,0 | 97,6 |

| Чистая прибыль, остаются в распоряжении предприятия | 30 420,2 | 12 810, 6 | 15 174,1 | 200,5 | 84,4 |

По данным расчётам видно, что выручка от реализации работ (услуг) с 2007 г. по 2009 г. увеличилась на 102,5%. Прибыль от реализации продукции (работ, услуг) в целом возросла на 117,3% в 2009 г. и снизилась на 6,3% в 2008 г. по сравнению с 2007 годом. Себестоимость реализации продукции (работ, услуг) в 2009 г. сложились в сумме 63 828,1 тыс. $., что составляет 53 цент на 1 доллар реализованной продукции, а в 2007 гаду это соотношение составило 56 цент, следовательно, издержки обращения в 2009 году снизились в 0,55 раза по сравнению с 2007 годом.

Данные таблицы 2.2 показывают, что в 2009 году предприятие достигло высоких результатов. Балансовая прибыль возросла на 121,0% в 2009 году и снизилась на 2,4% в 2008 году по сравнению с 2007 годом.

Показатель чистой прибыли снизился на 15,6% в 2008 году и повысился на 100,5% в 2009 году.

Положительным фактором роста балансовой прибыли явилось увеличение прибыли от реализации продукции за счёт роста объёма реализации продукции и увеличение доходов от внереализационных операций.

На величину чистой прибыли, как известно, оказывает влияние два фактора: сумма балансовой прибыли и сумма налогов, уплачиваемых за счёт прибыли. В таблице 2.3 показана рентабельность реализации, и доля чистой прибыли в составе балансовой прибыли.

Таблица 2.3

Относительные показатели результативности деятельности ОАО“Tanga Cement Company Limited" за 2007 - 2009 гг.

| Наименование показатели |

Значение показатели, в% |

Отклонение к базисному значению | |||

| 2009г. | 2008 г. | 2007 г. | 2009г. | 2008 г. | |

| Коэффициент рентабельности к выручке от реализации | 37,7 | 34,5 | 36,5 | + 1,1 | 2,0 |

| Отношение чистой прибыли к балансовой прибыли | 54,3 | 51,7 | 59,8 | 5,6 | 8,1 |

| Чистая рентабельность предприятия (чистая прибыль на 1 $ активов) | 26,2 | 11,9 | 18,3 | +7,9 | 6,4 |

| Коэффициент рентабельности -ЧП на 1 $ к собственному капиталу | 33,1 | 17,3 | 24,7 | +8,4 | 7,4 |

|

Рентабельность производства (ВП/СС) |

87,9 | 78,3 | 80,5 | +7,4 | 1,6 |

|

Коэффициент общей рентабельности (Пдн /Вреал) |

36,6 | 32,5 | 38,1 | 1,6 | 5,7 |

Коэффициент рентабельности к выручке от реализации = отношение прибыль от реализации продукции (работ, услуг) к выручке от реализации продукции.

Из таблицы 2.3 видно, что значения рентабельности средние. Коэффициент рентабельности к выручке от реализации продукции (работ) с 36,5% в 2007 г. до 37,7% в 2009 г. Следовательно, рентабельность повысилась на 1,1%. Отношение чистой прибыли к балансовой в 2007 г. составило 59,8%, в 2008 г. составило 51,7%, и в 2009 г. составило 54,3%.

Способность предприятия к самофинансированию в 2009 г. снизилась на 5,6% по сравнению с 2007 г. Чистая рентабельность предприятия увеличилась с 18,3% в 2007 г. до 26,2% в 2009 г, т.е. чистая прибыль приходящаяся на 1 $ всего капитала увеличилась на 7,9%. Рентабельность собственного капитала увеличилась с 24,7% в 2007 г до 33,1% в 2009 г, почти в 1,3 раза. Рентабельность производства увеличилось на 7,4% с 2007 г по 2009 г. Это говорит о том, что увеличилась прибыльность продукции, увеличилась фондоотдача основных фондов и скорость оборота оборотных средства и снизилась затраты по экономическим элементам. Коэффициент общей рентабельности в 2007 г составил 38,1% а в 2009 г составил 33,6%, т.е. за 2009 г рентабельность снизилась на 1,6%.

Таким образом, несмотря на рост доходов, эффективность деятельности ОАО “Tanga Cement Ltd" средняя, хотя и наблюдается незначительный рост.

Анализ финансового состояния предприятия ОАО“Tanga Cement Company Limited" за 2007-2009гг.

Финансовое состояние - это система показателей, характеризующих наличие, размещение и использование финансовых ресурсов предприятия.

Цель финансового анализа - оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В ходе анализа решаются задачи, которые направлены на оценку финансовой стабильности предприятия.

Для удобства аналитических расчётов, содержащихся в этой пункте, основные данные балансов анализируемого предприятия используются бухгалтерский баланс форма отчетности №1. Эти данные приведены в таблице 2.4 (приложение 4)

Общая оценка изменения финансового состояния подразумевает анализ структуры имущества и его источников. Анализ данных баланса ОАО“Tanga Cement Company Limited" за 2007 - 2009гг представлен в таблице 2.5 Он взят из таблицы 2.4 (приложение 4)

Из таблицы 2.5 (приложение 5) видно, что имущество предприятия ОАО“Tanga Cement Company Limited ” в 2008 году по сравнению с 2007 г. увеличилось на 24744,9тыс. $, составив в 2008 г - 107 574,6$, в 2009 г. по сравнению с 2007г. увеличилось на 33316,3 тыс. $, составив 2009г - 116146,0 тыс. $. Данные изменение в 2008г. по сравнению с 2007г., это означает что, на 51,3% обусловлено увеличением оборотных средств и на 48,7% обусловлено увеличением основных средств и вложений. В 2009г оборотные средства увеличились на 22,9%, а основные средства и вложения увеличились на 77,2%. В 2008г по сравнению с 2007г. удельный вес основных средств и вложений в имущество предприятия снизился на 5,2%, составив 66,3%, а удельный вес материальных оборотных средств (запас) возрос на 4,2% составив 22,5%; в 2009г. по сравнению с 2007г. удельный вес основных средств и вложений в имущество предприятия увеличен на 1,3% и составил 72,9%, а удельный вес материальных оборотных средств (запас) уменьшился на 3,5% и составил 14,8%, на 4,2% увеличился удельный вес денежных средств. Увеличение имущества предприятия на 24744,9тыс. $ в 2008г и 33316,3тыс. $

В 2009г было обеспечено ростом собственных средств в 2008г. - на 51,5% и в 2009г. - на 91,5%, а на 48,5% в 2008г. и на 8,5% в 2009г. - покрывалось увеличением обязательств предприятия. Рост источников собственных средств (капитал и резервы) на 12747,1тыс. $ в 2008г., в 2009г.30474,8тыс. $ снизил долю имущества предприятия, покрываемую собственными средствами за период до 68,9% в 2008г. и повысил в 2009г.79,1%. Удельный вес кредитных и других заёмных источников уменьшился на 1,2%, составив 6,0%, а в 2009г. увеличился на 4,3%, составив 11,5%. В тоже время доля кредиторской задолженности предприятия уменьшился на 2,3% и достигнув 13,7% в 2008г., а в 2009г. уменьшился на 7,1%, достигнув 8,9%.

Анализ состояния запас и затрат, которые составляют долю материальные оборотные активы представлены в таблице 2.6

Таблица 2.6

Анализ состояния запас и затрат ОАО “Tanga Cement Company Limited" за 2007-2009гг.

| я |

Абсолютные величины (тыс. $) |

Удельные веса (%) | Изменения | |||||||

|

В абсол. величины. (±) (тыс. $) |

В удель. весах |

|||||||||

| 2009 | 2008 | 2007 | 2009 | 2008 | 2007 | 2009 | 2008 | 2009 | 2008 | |

|

Производственные запасы |

16246,0 | 22708,0 | 13465,8 | 91,8 | 92,4 | 87,5 | 2780,2 | 9242,2 | 4,3 | 4,9 |

|

Малоценные и быстроизнашивающиеся предметы (МБП) |

920,6 | 1105,9 | 1015,7 | 5,2 | 4,5 | 6,6 | 954,5 | 90,2 | 1,4 | 2,1 |

| Готовая продукция | 318,6 | 270,3 | 138,5 | 1,8 | 1,1 | 0,9 | 180,1 | 131,8 | 0,9 | 0,2 |

| Товары | 212,4 | 4915,5 | 769,5 | 1,2 | 2,0 | 5,0 |

- 557,1 |

4146,0 | -3,8 | -3,0 |

| Общая величина запасов и затрат | 17697,2 | 24575,7 | 15389,5 | 100 | 100 | 100 | 2307,7 | 9186,2 | 0 | 0 |

Как видно из таблицы 2.6., увеличение запасов и затрат в 2008г составило большую долю в росте имущества предприятия (в 2008г. составило 22,5% по сравнению с 2007г. которое было 18,3%, (прил.5). Приращение материальных оборотных средств преимущественно было обусловлено ростом производственных запасов, увеличившихся на 9242,2тыс. $ и составивших в 2008г.92,4% общей величины запасов и затрат и в 2009г. увеличившихся на 2780,2тыс. $ и составивших 91,8% общей величины запасов и затрат. Малоценные и быстроизнашивающиеся предметы в 2008г. увеличились на 90,2тыс. $, а в 2009г. снизились на 954,5тыс. $, готовая продукция увеличились на 131,8тыс. $ в 2008г., а в 2009г. на 180,1тыс. $, ее удельный вес составил в 2008г.4,5%, а в 2009г. составил 5,2% стоимости материальных оборотных средств.

Таким образом, следует отметить, что структура совокупных активов, характеризуется значительным превышением в их составе доли основных средств с 2007г. по 2009г., которые составил 65,5%, 65,2% и 71,7% соответственно (в прил.5). Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем объеме снизились в 2008г. на 1,4% и увеличились на 14,3% в 2009г. (в прил.4). Доля кредиторской задолженности в 2008г. снизилась на 2,3%, в 2009г снизилась на 7,1%. В целом же капитал предприятии в отчетном году сформировался в 2008г. на 51,5% за счет собственных источников и на 48,5% за счет заемных, а в 2009г. по сравнению с 2007г. на 91,5%, за счет собственных источников и на 8,5% за счет заемных.

Анализ ликвидности баланса предприятия ОАО“Tanga Cement Company Limited" за 2007 - 2009гг.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность - это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения. То что, касается предприятия ОАО “Tanga Cement Company Limited" с помощью бухгалтерский баланс (форма отчетности 1, в прил.4) его анализ ликвидности баланса проведен в таблице 2.7

Таблица 2.7

Анализ ликвидности баланса

| Наименование показатели | Абсолютные величины (тыс. $) |

Абсолютный прирост (тыс. $) |

Темп роста % |

||||

| 2009г | 2008г | 2007г | 2009г | 2008г | 2009г | 2008г | |

| АКТИВ | |||||||

| Наиболее ликвидные активы (А1) (стр.250+260) | 10169,9 | 8256,4 | 3804,3 | 6365,6 | 4452,1 | 267,3 | 217 |

| Быстро реализуемые активы (А) (стр.240) | 3288,5 | 3404,1 | 4 350,3 |

- 1061,9 |

- 946,2 |

75,6 | 78,3 |

| Медленно реализуемые активы (А3) Стр. (210+220+230+270) | 17697,3 | 24575,7 | 15389,5 | 2307,7 | 9186,3 | 115 | 159,7 |

|

Трудно реализуемые активы (А4) (стр. 190) |

84990,5 | 71338,4 | 59 285,6 | 25704,9 | 12052,8 | 143,4 | 120,3 |

| ПАССИВ | |||||||

| Наиболее срочные обязательства (П1) (стр.620) | 10301,7 | 14727,5 | 14 175,6 | 3873,9 | 551,9 | 72,7 | 103,9 |

|

Краткосрочные обязательства (П2) (стр.610+630+660) |

310,0 | 8722,2 | 311,8 | 1,7 | 8410,4 | 99,4 | 279,7 |

|

Долгосрочные обязательства (П3) Стр. (590+640+650 |

13652,3 | 9892,4 | 6935,2 | 6717,1 | 2957,2 | 196,9 | 142,6 |

|

Постоянные пассив (П4) (стр.490) |

91881,9 | 74154,1 | 61407,1 | 30474,8 | 12747,1 | 149,6 | 120,8 |

Результаты расчётов по данным анализируемой нами предприятии (табл.2.7) показывает, что предприятии сопоставление итогов групп по активу и пассиву имеет следующий вид:

В 2007г., А1 < П1; А2 > П2; А3 > П3; А4 < П4. Это показывает что, в 2007г, предприятии ОАО “Tanga Cement Company Limited" было не полной ликвидности, но является удовлетворительно платежеспособно, так как выполнены минимальные необходимые условия структуры баланса.

В 2008г., А1 < П1; А2 < П2; А3 < П3; А4 < П4. Это показывает что, в 2008г, предприятие ОАО “Tanga Cement Company Limited" было не ликвидное, но является удовлетворительно платежеспособным, так как выполнены минимальные необходимые условия структуры баланса.

В 2009г., А1 < П1; А2 > П2; А3 > П3; А4 < П4. Это показывает что, в 2009г, предприятие ОАО “Tanga Cement Company Limited" было не полной ликвидности, но является удовлетворительно платежеспособно, так как выполнены минимальные необходимые условия структуры баланса.

Результаты анализа ликвидности баланса предприятия ОАО “Tanga Cement Company Limited" за 2007г. по 2009г. показывает что, предприятие отличается от абсолютной ликвидности. Исходя из этого, можно охарактеризовать ликвидность баланса на протяжении трех лет как недостаточную.

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными обязательствами, говорит о не плохой текущей ликвидности. Хотя, за анализируемое время платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первым группам) снизился в 2008г. по сравнению с 2007г. (на 29%), а в 2009г. по сравнению с 2007г. намного снизился (на 71%), т.е. в 2007г соотношение было 0,27 (3804,3/14 175,6); в 2008г. соотношение было 0,56 (8256,4/14727,5); в 2009г. соотношение было 0,98 (10169,9/10301,7). В результате в 2009г. предприятия могло оплатить 98% своих краткосрочных обязательств, что свидетельствует о хорошем финансовом положении.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов. Анализ платежеспособности представлена в таблице 2.8

Таблица 2.8

Анализ показатели платежеспособности ОАО“Tanga Cement Company Limited" за 2007-2009 гг.

|

Наименование показателя |

Значение показателя | Изменение (+,-) | Оптимальное значение | |||

| 2009г. | 2008г. | 2007г. | 2009г. | 2008г. | ||

| Общий показатель ликвидности (L1) | 1,18 | 0,79 | 0,23 | +0,95 | +0,56 | L1≥1 |

|

Коэффициент абсолютной Ликвидности (L2) |

0,96 | 0,35 | 0,26 | +0,7 | +0,09 | L2> 0,2 |

| Коэффициент критической оценки (L3) | 1,27 | 0,50 | 0,56 | +0,71 | 0,06 | L3 > 0,8 |

| Коэффициент текущей ликвидности (L4) | 2,94 | 1,55 | 1,63 | +1,31 | 0,08 | L4 ≥1 |

| Коэффициент маневренности функционирующего капитала (L5) | 0,86 | 1,92 | 1,7 | 0,84 | +0,22 | L5 ≥ 0,5 |

| Доля оборотных средств в актив (L6) | 0,27 | 0,34 | 0,28 | 0,01 | +0,06 | L6 ≥ 0,5 |

| Коэффициент обеспеченности собственными средствами (L7) | 0,02 | 0,08 | 0,09 | +0,13 | 0,01 | L7 > 0,1 |

| Коэффициент восстановления платежеспособности предприятии (L8) | 1,8 | L8 > 1 | ||||

Как видно из таблицы 2.8, общая ликвидность ОАО “Tanga Cement Company Limited" в 2007г. и в 2008г. не удовлетворяет нормальному условию, но в 200г баланс предприятия был более ликвидным по сравнению с 2007г. На начало 2009г. предприятия могло рассчитаться лишь 79% краткосрочных обязательств. В 2009г. баланс предприятия был полным ликвидным. Коэффициент абсолютной ликвидности выше нормативного ограничения. На конец 2007 года предприятие за счет денежных средств могло покрыть 26% своих текущих обязательств, а на конец 2008 года - 35%. Это говорит о том, что часть денежных средств бездействовала, то есть как и любой другой вид активов не приносила дохода. В 2009г. предприятие за счет денежных средств уже могло покрыть 96% своих текущих обязательств. Коэффициент критический оценки показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Так, в 2007г. коэффициент критический оценки (L3) составил 56%, в 2008г. составил 50%, так что, не входит в допустимые значение, а в 2009г. коэффициент критический оценки (L3) составил 127% так что, является положительным эффектом. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Если значение коэффициент текущей ликвидности превышает единицу, то можно сделать вывод о том, что предприятия располагает некоторым объемов свободных ресурсов (чем выше коэффициент, тем больше этот объем), формируемый за счет собственных средств. У анализируемого предприятия (ОАО“Tanga Cement Company Limited) в 2007г. значение коэффициент (L4) составил 1,63, т.е.63% свободных ресурсов; в 2008г. составил 1,55, т.е.55% свободных ресурсов, а в 2009 г. составил 1,94, т. е 94% сводных ресурсов. Коэффициент маневренности функционирующего капитала (L5) показывает, что с 2007 г. по 2009г. является положительным эффектом. В 2007 г. коэффициент маневренности (L5) составил 170%, в 2008г. составил 192%, а в 2009 г. составил 86%. Уменьшение этого коэффициента указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков, а увеличение свидетельствует о растущей возможности отвечать по текущим обязательствам. Доля оборотных средств в актив (L6), этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5. У анализируемого предприятия (ОАО“Tanga Cement Company Limited”) доля оборотных средств в актив (L6) за 2007г. по 2009г. не входит в допустимые значение. В 2007г. составил 28%, в 2008г. составил 34%, а в 2009г. составил 27%. Коэффициент обеспеченности собственными средствами (L7) характеризует наличие собственных оборотных средств у организации необходимых для её текущей деятельности. У анализируемого предприятия (ОАО““Tanga Cement Company Limited”), коэффициент обеспеченности собственными средствами (L7) не входит в допустимые значение. В 2007г. составил 9%, в 2008г. составил 8%, а в 2009г. составил 2%. Значение коэффициент обеспеченности собственными средствами (L7) не дотягивает до нормы (0,1), поэтому необходимо рассчитать коэффициент восстановления платежеспособности предприятии (L8). Как видно из таблицы 2.8., значение коэффициента L8 > 1, то это свидетельствует о том, что у предприятии (ОАО“Tanga Cement Company Limited”) в ближайшее время (6 мес) есть реальной возможности восстановить платежеспособности.

Таким образом, в результате анализа выяснилось, что предприятия ОАО Tanga Cement Company Limited является платежеспособности.

Анализ финансовой устойчивости предприятия ОАО “Tanga Cement Company Limited (TCCL) за 2007 - 2009гг.

Анализ финансовой устойчивости является одна из анализа финансового состояния предприятия. Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Задача финансовой устойчивости является оценка величины и структуры активов и пассивов.

Устойчивость финансового состояния предприятия характеризуется системной финансовой коэффициентов, которая представлена в табл.2.9

Они рассчитываются как соотношения абсолютных показателей актива и пассива баланса.

Таблица 2.9

Показатели финансовой устойчивости

| Наименование показателя | Значение показателя |

Изменение (+,-) |

Оптимальное значение | |||

| 2009г. | 2008г. | 2007г. | 2009г. | 2008г. | ||

|

Коэффициент автономии (ка) |

0,79 | 0,69 | 0,74 | 0,05 | 0,05 | ≥ 0,5 |

|

Коэффициент финансовой устойчивости (соотношение заемных и собственных средств (кф. у) |

0,26 | 0,45 | 0,35 | 0,09 | 0,1 | ≤ 1 |

|

Коэффициент мобильных и иммобилизованных средств (км. и) |

0,37 | 0,51 | 0,40 | 0,03 | 0,11 | |

|

Коэффициент имущества производственно назначения (ки. п. н) |

0,73 | 0,66 | 0,71 | 0,02 | 0,05 | |

|

Коэффициент кредиторской задолженности (ккз) |

0,94 | 0,55 | 0,94 | 0 | 0,39 | |

|

Коэффициент маневренности (км) |

0,08 | 0,04 | 0,03 | 0,05 | 0,01 | ≥ 0,5 |

|

Коэффициент обеспеченности запасов и затрат собственными средств (ко) |

0,39 | 0,11 | 0,14 | 0,25 | 0,03 | ≥ 0,1 |

Из таблицы 2.9 (Показатели финансовой устойчивости) видно что, коэффициент автономии (ка) в 2008г составил 0,69, а в 2007г. составил 0,74, т.е. снизился на 0,05 сравнению с 2007г. В 2009г. коэффициент автономии (ка) составил 0,79, повысился на 0,05 по сравнению с 2007г. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие.

Коэффициент финансовой устойчивости (соотношение заемных и собственных средств (кф. у)) 2008г. составил 0,45, на 2007г. составил 0,35, т.е. повысился на 0,1 по сравнению с 2007г. В 2009г. коэффициент финансовой устойчивости составил 0,26, т.е. снизился на 0,09. Снижение этого коэффициента в динамике, означает уменьшение доли заемных средств в финансировании предприятия.

Коэффициент мобильных и иммобилизованных средств составил 0,51 на 2008г. и 0,40 в 2007г. т.е. увеличился на 0,11 по сравнению с 2007г. В 2009г. составил 0,37, то есть снизился на 0,03 по сравнению с 2007г. Чем выше значение показателя, тем больше средств предприятие вкладывает в оборотные активы.

Коэффициент имущества производственно назначения (ки. п. н) в 2008г составил 0,66, а в 2007г. составил 0,71, т.е. снизился на 0,05 по сравнению с 2007г. В 2009г. коэффициент имущества производственно назначения составил 0,73, то есть повысился на 0,3 по сравнению 2007г.

Коэффициент маневренности (км) 2008г. составил 0,04, на 2007 года составил 0,03, т.е. повысился на 0,01. В 2009г. коэффициент маневренности составил 0,08, т.е. повысился на 0,5 по сравнению с 2007г. Как видно что значение этого коэффициент меньше чем оптимальное значение 0,5, это показывает что предприятия не эффективность использования собственных средств.

Коэффициент обеспеченности запасов и затрат собственными средств (ко) в 2008г. составил 0,11, а в 2007г. составил 0,14, т.е. снизился на 0,03 по сравнению с 2007г., в 2009г. коэффициент обеспеченности запасов и затрат собственными средств (ко) составил 0,39, т.е. повысился на 0,25 по сравнению с 2007г., это означает, что запасы и затраты предприятия ОАО“Tanga Cement Company Limited" обеспечены в достаточной мере собственными источниками средств.

Обобщающим показателем финансовой устойчивости является излишек и недостаток источников средств для формирования запасов и затрат, которые определяются в виде разницы величины источников средств и величины запасов и затрат.

Общая величина запасов и затрат (ЗЗ) = стр.210 +стр.220, т.е. общая величина запасов и затрат (ЗЗ) “Tanga Cement Company Limited" равно 15 389,5тыс. $ в 2007г., 24 575,7тыс. $ в 2008г. и 17 697,2тыс. $ в 2009г.

Для характеристики источников формирования запасов и затрат используется три показателей, которые отражают различные виды источников. Эти показатели представлены в таблице 2.10 Трем показателям наличия источников формирования запасов и затрат соответствует три показатели обеспеченности запасов и затрат источниками формирования представлена в таблице 2.10

Таблица 2.10

Показатели обеспеченности запасов и затрат источниками их формирования.

| Наименование показателя | Значение показателя (тыс. $) | Изменение (+,-) | |||

| 2009г. | 2008г. | 2007г. | 2009г. | 2008г. | |

| Наличие собственных оборотных средств (СОС=стр. (490-190)) | 6891,4 | 2815,8 | 2121,5 |

+ 4770,0 |

+ 694,3 |

| Наличие функционирующий капитал (фк=стр. (490+590-190)) | 20242,3 | 9273,7 | 8515,8 | +11726,5 | +757,9 |

| Общая величина основных источников средств (ВИ=стр. (490+590+610-190)) | 20242,3 | 17810,0 | 8594,0 | +11648,3 | +9216,0 |

| Излишек (недостатки) СОС (±Фс=стр. (490-190-210-220) | 10805,8 | 21760,0 | 13268,0 | +2462,2 | 8492,0 |

| Излишек (недостатки) КФ (±фт=стр. (490+590-190-210-220)) | 2545,1 | +15484,1 | +6873,7 | +9418,8 | 86100,4 |

| Излишек (недостатки) ВИ (±фо =стр. (490+510+610-190-210-220) | 10748,4 | 543,3 | 454,6 | +11202,9 | 88,7 |

С помощью этих показателей (табл.2.10), можно определить трехкомпонентный показатель типа финансовой устойчивости [S (ф)].

S (ф) = {1, если ф >0; 0, если ф < 0}.