Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Антикризисная стратегия ОАО "Юждизельмаш"

Дипломная работа: Антикризисная стратегия ОАО "Юждизельмаш"

Содержание

Введение

Раздел 1. Теоретические основы формирования стратегии выхода предприятия из кризиса

1.1 Сущность кризисной ситуации на предприятии; стратегия выхода предприятия из кризиса

1.2 Факторы, которые обуславливают возникновение кризисных явлений и угрозу банкротства предприятия

1.3 Методика разработки антикризисной стратегии предприятия

1.4 Процесс реализации антикризисной стратегии

Выводы

Раздел 2. Аналитическая оценка финансового состояния и перспектив развития ОАО „Юждизельмаш”

2.1 Краткая характеристика предприятия и выпускаемой продукции

2.2 Описание технологического процесса производства продукции

2.3 Анализ производственно-хозяйственной деятельности ОАО "Юждизельмаш"

2.4 Оценка финансового состояния предприятия

2.5 Диагностика потенциала выживания предприятия

2.6 SWOT - анализ

2.7 Анализ стратегической деятельности на предприятии

Выводы

Раздел 3. Разработка стратегии выхода предприятия из кризисного положения

3.1 Основные направления выхода предприятия из кризиса

3.2 Формирование антикризисной стратегии предприятия

3.3 Улучшение структуры выпуска продукции

3.4 Разработка мероприятий по снижению себестоимости продукции

3.5 Совершенствования технологии производства "корпуса привода масляного насоса"

3.6. Изменение основных показателей деятельности ОАО "Юждизельмаш" при реализации стратегический решений

3.7. Характеристика состояния охраны труда и техники безопасности

3.8. Оценка экономической эффективности предложенных мероприятий

Заключение

Список використаних джерел

Приложения

![]()

Введение

Переход к рыночным формам хозяйствования, осуществляемый в настоящее время в Украине, создание условий более жесткой конкуренции приводят к несостоятельности отдельных субъектов хозяйствования или их временной неплатежеспособности. Для них характерны: неэффективное управления, кризис неплатежей, высокая степень износа основных фондов, рост объемов просроченной кредиторской задолженности, дефицит оборотных средств, что отрицательно сказывается на развитии экономики Украины в целом. Преодоление кризиса дает возможность продлить жизнедеятельность предприятия, обеспечить его возрождение на том же или более высоком уровне. Поэтому разработка стратегии выхода предприятия из кризисного положения является весьма актуальной проблемой в настоящее время.

Предмет - формы и методы реализации стратегии выхода предприятия из кризисного положения.

Объект исследования - процесс разработки и обоснования антикризисной стратегии.

Базой исследования выступает предприятие ОАО "Юждизельмаш" (г. Токмак, Запорожской обл).

Целью магистерской дипломной работы является разработка и обоснование стратегии выхода предприятия из кризисного положения.

Задачами разработки магистерской дипломной работы являются:

изучение теоретических основ формирования стратегии выхода предприятия из кризисного положения;

анализ финансового состояния и производственно-хозяйственной деятельности ОАО "Юждизельмаш";

диагностика потенциала выживания предприятия;

выявление его сильных и слабых сторон, возможностей и угроз;

описание основных направлений выхода предприятия из кризиса;

оценка эффективности предложенных мероприятий.

В первом магистерской дипломной работы рассматривается понятие и сущность стратегии выхода предприятия из кризисного положения; факторы, которые обуславливают возникновение кризисных явлений; методика разработки антикризисной программы предприятия, а также организация ее осуществления.

Во втором разделе данной работы представлена оценка финансового состояния ОАО "Юждизельмаш" и перспектив его развития.

В третьем разделе отражены основные мероприятия по восстановлению платежеспособности, а также изменению основных показателей деятельности при реализации предложенных стратегических решений.

Источниками информации являются учебно-методическая литература, периодические издания, законодательные акты Украины.

Раздел 1. Теоретические основы формирования стратегии выхода предприятия из кризиса

1.1 Сущность кризисной ситуации на предприятии; стратегия выхода предприятия из кризиса

Большинство предприятий Украины вследствие экономической, политической и финансовой нестабильности, из-за несовершенства рынков товаров и услуг, систем налогообложения и инвестирования находятся в критическом финансово-хозяйственном положении. Возможны два пути решения данной ситуации:

выход предприятия из кризиса и его оздоровление путем разработки и реализации соответствующе программы;

признание предприятия неплатежеспособным и его ликвидация.

Комплекс средств и инструментов, направленных на решение совокупности проблем по выведению предприятия из кризисного положения, представляет собой систему антикризисного управления развитием предприятия [39].

Объектом антикризисного управления является категория "кризис". Под кризисом предприятия понимают крайнее обострение противоречий в его управлении, структуре и организации, производственной и финансовой деятельности, что угрожает его устойчивости и жизнеспособности в процессе функционирования и развитии в окружающей среде. Суть антикризисного менеджмента заключается в оперативном реагировании на проявление кризисообразующих факторов путем своевременной разработки и реализации актуальных антикризисных мероприятий и программ [5].

Кризисы на предприятии проявляются с определенной цикличностью. Из-за разнообразия видов кризисов и причин, который их вызвали, периоды жизненных циклов развития кризисов и интенсивность их проявления бывают различными. Существует как затяжные кризисные процессы, которые характеризуются длительным жизненным циклом и низкой динамикой роста интенсивности проявления, так и кризисы, которые неожиданно возникают, имеют короткий период развития и высокую степень интенсивности проявления. Графически обобщенный процесс функционирования предприятия и развитие его кризиса представлен в приложении А.

Как видно из рис. А.1, кроме основных четырех стадий развития общего кризиса на предприятии выделяют еще точки локальных кризисов. Локальные кризисы имеют место в случае возникновения кризисных явлений в результате обострения разногласий в отдельных элементах системы [31]. Появление и распространение кризисных явлений в отдельных элементах системы только сначала происходит изолированно друг от друга. В ходе развития и углубления отдельные локальные кризисы переплетаются и формируют почву для перехода к системному кризису.

Выделяют такие локальные системы проявления кризисных явлений:

1) кризис сбыта, вызванный несоответствием объема и структуры производимой продукции объему и структуре спроса;

2) кризис деятельности, связанный с сокращением или увеличением конкурентами стратегической зоны хозяйствования, то есть с нарушением соответствия между возможностями производственной системы и их реализацией в рамках избранной линии рынка, ассортиментной или региональной политики;

3) финансовый кризис, который проявляется в невозможности получения необходимых финансовых ресурсов;

4) управленческий кризис, вызванный несоответствием стиля, методов и средств управления предприятием с его статусом, стратегическими целями, качеством персонала и т.д.;

5) кризис организационной структуры управления, причиной которого является несоответствие между организационно-правовой формой хозяйствования, формой собственности, внутренней организационной структурой управления и масштабами деятельности предприятия, характеристиками его ресурсного потенциала;

6) кризис платежеспособности, определяемый как несоответствие между денежными доходами и расходами предприятия, которое приводит к периодической или постоянной невозможности финансирования деятельности и выполнения принятых внешних обязательств [31].

Рассмотрим обозначенные на рис. А.1 четыре стороны развития кризиса:

1) стадия потенциального кризиса - предприятие находится в наивысшей точке своего развития, но существует опасность кризиса. Предприятию угрожают внешние причины, внешние циклы развития экономики или политические причины. К тому же в условиях жесткой конкуренции трудно оставаться постоянно первым в создании новшеств; часто бывает распыление активности по слишком широкому кругу направлений, усложнение организационной структуры, омертвление значительной части капитала в утративших перспективу производствах;

2) стадия патентного кризиса характеризуется проявлениями неэффективности в производстве и сбыте, увеличение товарно-материальных запасов, снижение продаж, проблемы с поставкой и качеством продукции;

3) острый преодолимый кризис характеризуется недостатком материалов, более частыми становятся проблемы с качеством продукции, прекращение поставщиками продукции в кредит, несвоевременная выплата заработной платы;

4) острый непреодолимый кризис - состояние хаоса, невыполнение производственных графиков, хронический недостаток материалов, возможный возврат продукции из-за низкого качества, значительный недостаток собственного капитала для покрытия средств, вложенных в производство, высокий уровень кредиторской задолженности в сравнении с собственным капиталом, отвлечение значительной части основных фондов в распоряжение дебиторов [5].

Любое кризисное положение характеризуется тремя основными моментами: наличием угроз для реанимации наиболее важных целей предприятия; дефицитом времени для принятия решений по поводу устремления кризиса; давлением окружающих на лица, которые принимают решение. С понятием "кризис" тесно связано понятие "банкротство", которое присуще любому современному рынку и использует неспособность как рыночный инструмент перераспределения капитала и отражает объективные процессы структурной перестройки экономики [39]. Действующее законодательство Украины под банкротством понимает признанную хозяйственным судом неспособность должника возобновить свою платежеспособность и удовлетворить признанные судом требования кредиторов не иначе как через применение ликвидационной процедуры [2].

При управлении кризисным развитием следует учитывать такие особенности:

соотношение количества и силы исходных экономических явлений;

степень влияния активов внешней и внутренней среды;

интенсивность процесса возникновения промежуточных экономических явлений;

значимость каждого фактора состояния предприятия конкретно для данного предприятия и данной отрасли экономики [39].

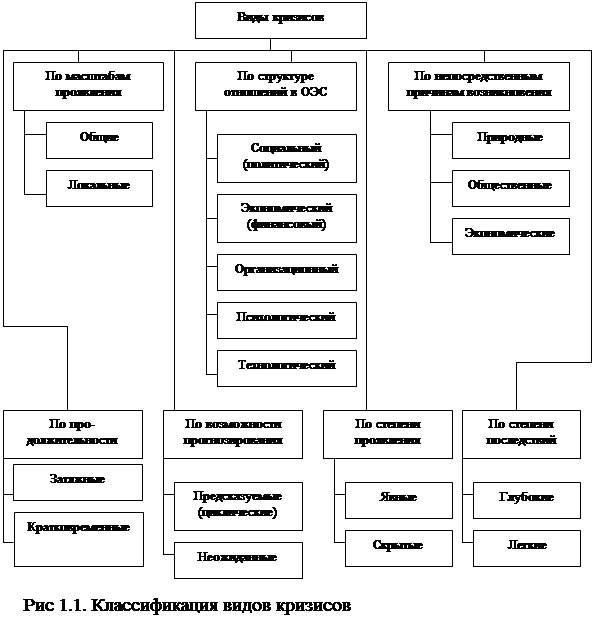

В зависимости от того, правильно ли определен вид кризиса, зависит эффективность антикризисной программы. Классификация видов кризисов предприятия представлена на рис.1.1

|

Исходя из рис.1.1, существуют общие и локальные кризисы. Общие охватывают всю организационно-экономическую систему (ОЭС), локальные - только часть ее. По структуре отношений в организационно-экономической системе выделяют:

экономические кризисы - отражают острые противоречия в экономическом состоянии отдельного предприятия. В группе экономических кризисов отдельно можно выделить финансовые кризисы, которые характеризуют противоречия в состоянии финансовой системы предприятия;

социальные кризисы возникают при обострении противоречий или столкновении интересов различных групп: работников и работодателей, профсоюзов и предпринимателей, персонала и менеджеров и т.п. Особое положение в этой группе занимает политический кризис - кризис власти, кризис реализа-

ции в этой группе занимает политический кризис - кризис власти, кризис реализации интересов различных групп;

организационные кризисы - проявляются как кризисы разделения и интеграции деятельности, распределение функций, регламентации деятельности отдельных подразделений;

психологические - кризисы в социально-психологическом климате коллектива или отдельной группы. Они проявляются в виде стресса, чувства неудовлетворенности работой, страха за будущее;

технологический кризис - кризис новых технологических идей в условиях явно выраженной потребности в новых технологиях. Это может быть кризис технологической несовместимости изделий [5].

По непосредственным причинам возникновения кризисы разделяются на:

природные - вызваны природными условиями жизни и деятельности человека;

общественные - причинами кризиса являются общественные отношения во всех видах;

экологические - возникают при изменении природы условий, вызванных деятельностью человека [5].

Кризисы также могут быть предсказуемыми и неожиданными. Предсказуемые кризисы наступают как этап развития, они могут прогнозироваться и вызываться объективными причинами накопления факторов возникновения кризиса - потребности реструктуризации производства и т.п. Неожиданные кризисы часто бывают результатом или грубых ошибок в управлении, или каких-либо природных явлений, или экономической зависимости, способствующей расширению к распространению локальных кризисов. Разновидностью предсказуемых кризисов является циклический кризис. Он может возникать периодически.

Явные кризисы протекают заметно и легко обнаруживаются. Скрытые (патентные) - протекают относительно незаметно и поэтому наиболее опасны. Глубокие кризисы часто ведут к разрушению предприятия, протекают сложно, неравномерно. Легкие кризисы протекают более последовательно и безболезненно, их можно предвидеть, ими легче управлять.

Вся совокупность возможных кризисов разделяется на затяжные и кратковременные. Затяжные кризисы проходят болезненно и сложно, они часто являются следствием неумения управлять кризисными ситуациями, непониманием сущности и характера кризиса, его причин и возможных последствий [39].

На уровне предприятия возникновение отдельных кризисных явлений, если не проведены мероприятия по их локализации, обуславливает переход к системному кризису и, как правило, завершается юридическим банкротством или ликвидацией предприятия.

Кризисные ситуации возникают на всех стадиях жизненного цикла предприятия. Каждая следующая фаза жизненного цикла становится возможной только в результате преодоления возникающих кризисных явлений. В противоположном случае традиционная последовательность фаз развития может быть нарушена вследствие рыночного спада, закрытия предприятия или его перехода к новому собственнику [39].

Антикризисное управление по своей природе является стратегическим и должно базироваться на основе использования сбалансированных и обоснованных стратегий. В экономической литературе существует достаточно большое количество определений стратегии, различных по своей сути и отражающих философские, процессуальные, поведенческие, результативные, структурные и другие аспекты данной категории. Наиболее часто используется определение, согласно которому стратегия - это долгосрочный курс развития предприятия, способ достижения перспективных целей, которые предприятие определяет для себя самостоятельно, руководитель собственными размышлениями в рамках своей политики [59]. Можно сказать, что стратегия:

дает определение основных направлений и путей достижения целей выживания и развития предприятия в долгосрочной перспективе на основе концентрации усилий на определенных приоритетах;

является способом установления взаимодействия предприятия с внешней средой;

формируется на основе обобщенной, не всегда полной и достаточной информации;

постоянно уточняется в процессе деятельности, чему благоприятствуют налаженные обратные связи;

имеет слаженную внутреннюю структуру;

является основой для разработки стратегических планов, проектов;

является основным содержательным элементом деятельности высшего руководства [58].

Наиболее распространенные стратегии, используемые в бизнесе, называются общими [59]. Различают три основных типа общих стратегий:

1) стратегия роста - базируется на увеличении масштабов деятельности предприятия. Стратегия роста требует устойчивых конкурентных преимуществ, является высокоэффективной на быстрорастущих рынках;

2) стратегия стабильности - представляет собой сосредоточение на существующих видах деятельности, а так же сохранение товарного ассортимента, реализуемого на традиционных рынках сбыта;

3) стратегия сокращения - применяется в тех случаях, когда традиционная деятельность предприятия на традиционных рынках становится невозможной.

Общие стратегии роста отражают три различных подхода к росту предприятия и связаны с изменением состоянием одного или нескольких из следующих элементов: продукт, рынок, отрасль, положение предприятии внутри отрасли, технология [16].

Первую группу общих стратегий роста составляют стратегии концентрированного (интенсивного) роста, которые используются в случае, если предприятие не полностью исчерпало свои возможности, присущие его нынешним товарам и рынкам. К этой группе относятся [59]:

стратегия глубокого внедрения на рынок, который состоит в сохранении постоянного круга потребителей и реализации им одного и того же ассортимента товаров путем увеличения числа покупателей, привлечения на свою сторону покупателей конкурентов. Преимуществом данной стратегии является концентрация на одном продукте, едином рынке, единой технологии, на протяжении всего процесса производства;

стратегия развития рынка сбыта - часто используемая при географическом расширении, когда продажи начинают с местного рынка, затем предприятие выходит на региональный уровень, а потом - работает в национальном масштабе. Кроме того, данная стратегия фокусирует внимание на привлечении новых рынков к уже существующему продукту, используя новые каналы распределения, рекламу в различных средствах массовой информации;

стратегия развития продукта включает в себя модификацию существующих или создание новых, но похожих товаров, которые могут быть проданы нынешним покупателям по уже установленным каналам сбыта. Лавная идея заключается в том, чтобы привлечь к новому товару клиентов, которые были удовлетворены товарами, предлагаемыми потребителям ранее.

Вторая группа - это стратегии интегрированного роста, которые оправданы в тех случаях, если отрасль, в которой действует предприятие, имеет перспективы прогресса. Цель данных стратегий - рост в пределах индустриальной цепочки. Разновидностями стратегии интегрированного роста являются [59]:

вертикальная интеграция используется, когда предприятие может увеличить прибыль путем приобретения поставщиков или системы распределения товаров или приобретение контроля над деятельностью;

горизонтальная интеграция ставит своей целью усиление позиций предприятия путем приобретения контроля над деятельностью предприятий-конкурентов, что может быть осуществлено путем слияния, поглощения, создания совместных предприятий. Такое приобретение может обеспечить доступ к новым рынкам, устранить некоторых конкурентов, дать возможность предприятию достичь экономии в масштабных процессах.

К третьей группе отнесены стратегии диверсифицированного роста, реализуемые в том случае, если предприятие исчерпало все возможности роста в своей сфере деятельности. В процессе поиска вариантов для диверсификации предприятие может остановить свой выбор на родственной или на новой для нее отрасли. Стратегия профильной (связанной) диверсификации представляет собой добавление такого производства, которое связано с основной деятельностью предприятия, имеет схожий рынок и т.д.

Стратегию непрофильной (несвязанной) диверсификации проводят, когда предприятие расширяется путем добавления такого вида деятельности, который не связан с их основным бизнесом [59]. Основной концепцией такого предприятия является общая прибыль всего предприятия.

Стратегии сокращения применяются в случае, когда предприятие нуждается в перегруппировке сил после длительного периода роста или в связи с необходимостью повышения эффективности, когда наблюдаются спады и кардинальное изменение в экономике. К этой группе стратегий относятся:

стратегия ликвидации, которая представляет собой предельный случай стратегии сокращения и осуществляется тогда, когда предприятие по объективным и субъективным причинам не может вести дальнейший бизнес;

стратегия "сбора урожая" применяется по отношению к бесперспективному бизнесу, который не может быть прибыльно продан, но может принести доходы во время "сбора урожая". Данная стратегия предполагает сокращение затрат на закупки, рабочую силу и максимальное получение дохода от распродажи имеющегося товара. Стратегия "сбора урожая" рассчитана на то, чтобы при постоянном сокращении данного бизнеса до нуля добиться за период сокращения получения максимального совокупного дохода;

стратегия сокращения производств заключается в том, что предприятие закрывает или продает нерентабельные подразделения.

Стратегия стабильности (стабилизации) направлена на приостановление падения сбыта продукции и оживление производственно-хозяйственной деятельности предприятия.

Разновидностью стратегии стабилизации является стратегия выживания. Стратегия выживания имеет особое значение для предприятий Украины, так как она ориентирована на относительно короткие периоды времени и применяется в условиях экономического кризиса при реструктуризации и реорганизации внутренней среды предприятия. В таких условиях каждое предприятие, оценив свои возможности, должно выбрать: выживание или банкротство. Основными целями стратегии выживания являются:

приспособление (адаптация) к формирующемуся рынку;

отказ от изживших себя неэффективных методов хозяйствования;

обеспечение стабильности хозяйственной деятельности;

сохранение ресурсного потенциала, в особенности коллектива высоко профессиональных специалистов и управленцев [59].

К характерным чертам стратегии выживания относятся:

защитный характер в случае упадка деятельности предприятия;

потребность с одной стороны, быстрых, решительных, скоординированных действий, с другой стороны - осторожности и реалистичности в принятии решений;

жесткая централизация управления, концентрация власти;

не долгосрочность действий в связи с тем, что такая ситуация не отвечает интересом работников, акционеров, руководства [59].

Основные действия предприятия в процессе реализации стратегии выживания направлены на изменение в системе управления, производственно-хозяйственной и финансовой деятельности.

Совершенствование системы управления предполагает изменение соотношения централизации и децентрализации управления, пересмотр методов управления, осуществление кадровых перемен, формирование новой политики деятельности. Преобразования в производственно-хозяйственной деятельности предприятия включают: пересмотр товарной политики в соответствии с требованием рынка, внедрение соответствующих изменений в организацию производства, пересмотр системы товароведения и продвижения товара, проведение продуманной целевой политики. Изменения в финансовой деятельности направлены на создание условий для жесткой экономии затрат, минимум капиталовложений, продажу или закрытие убыточных предприятий, привлечение банковских кредитов, централизацию финансовых операций. При выборе общей стратегии предприятие должно основываться не только на желании, но и на возможностях развития, которые выясняться в ходе стратегического анализа внешней и внутренней среды. При обосновании возможностей реализации выбранной стратегии необходимо учитывать также конкурентные преимущества предприятия в целом и отдельных его подразделений.

1.2 Факторы, которые обуславливают возникновение кризисных явлений и угрозу банкротства предприятия

Для эффективного управления развитием предприятия в условиях кризиса и разработки антикризисной стратегии необходимо исследовать факторы, которые обуславливают возникновение кризисных явлений. Факторы, негативное влияние которых может привести к дестабилизации состояния предприятия и стать причиной возникновения кризиса, можно определить как кризисообразующие [39].

Данные факторы подразделяются на внутренние, которые имеют место на предприятии, связанные с ошибками и недоработками руководства, персонала, и внешние, которые возникают за границами предприятия и находятся вне сферы влияния предприятия. В мировой практике банкротство предприятия на 1/3 обусловлено внешними факторами и на 2/3 - внутренними, но эта тенденция нарушается в странах с переходной экономикой, где внешние факторы преобладают над внутренними [31].

Ученые экономисты, изучая кризисы и банкротство, выделяют такие внешние факторы, которые обуславливают возникновение неплатежеспособности предприятия и, как следствие, угрозу банкротства: инфляция, изменение банковских процентных ставок и условий кредитования, ставок налогообложения и таможенных сборов, изменение в отношениях собственности и аренды, законодательства Украины, а также размеры и структура потребления, величина спроса населения, политическая нестабильность, инновационная политика, отсутствие инвестирования в отрасли народного хозяйства, низкую конкурентоспособность на мировом рынке [39].

К наиболее существенным внутренним факторам относят принципы и тенденции деятельности предприятия, производственные ресурсы и их использование, качество продукции и ее уровень, эффективность маркетинговой политики, профессионализм руководителей и рабочих, эффективность выбранной предприятием стратегии.

Внешние факторы неоднородны по источникам своего происхождения, так как образуются вследствие функционирования системы разного уровня. Поэтому их классифицируют также на экономические, политические, социальные, научно-технические [39].

Внутренние факторы характеризуют условия внутренней среды предприятия и возможность эффективной адаптации к условиям окружающей среды. Их целесообразно также классифицировать в зависимости от функциональной сферы влияния: финансовые, управленческие, психологические, маркетинговые, организационные, информационные [39].

В основном предприятие приспосабливается к внешним негативным влияниям, но после их детального изучения можно сделать вывод, что предприятие может оказывать на них влияние, а иногда и предотвратить их возникновение путем реализации обратной связи с системами различных уровней управления - путем регулирования внутренних факторов. Примером этого могут послужить факторы, которые характеризуют отношения предприятия с конкурентами и партнерами и определяют уровень его конкурентоспособности.

Внутренняя среда производственной системы поддается наиболее активному регулированию со стороны самого предприятия. Факторы внутренней среды предприятия имеют определенную степень взаимозависимости и взаимообусловленности. Локальное управление отдельными факторами и группами не дает максимально возможного результата вследствие высокой значимости синергетических связей. Возможность получения позитивного результата в значительной мере определяется не только возможностями, которые появляются при управлении конкретными кризисообразующими факторами внутренней среды отдельно, но и в комплексном управлении ими с целью эффективной адаптации к изменениям и влияниям внешней среды [29].

Можно сформулировать следующие утверждения относительно характера действия факторов, которые обуславливают кризисное состояние предприятия:

1) банкротство предприятия является результатом совместной и в то же время негативного действия как внешних, так и внутренних факторов;

2) значимость влияния отдельных внутренних и внешних факторов во времени не является константой, она существенно изменяется в зависимости от этапа жизненного цикла конкурентного преимущества предприятия, на котором в конкретный момент времени находится определенное предприятие [29]. На каждом этапе жизненного цикла конкурентного преимущества, то есть на стадии зарождения, ускорения роста, замедления роста, зрелости и спада (утраты) конкурентного статуса действует индивидуальная система внутренних и внешних факторов, каждый из которых имеет разную дестабилизирующую силу. На этапе зарождения, замедления и спада конкурентного статуса предприятия большое значение имеют внешние факторы, а на этапе ускорения роста и зрелости - внутренние. Но, учитывая индивидуальные особенности каждого предприятия, данная обобщенная тенденция может изменяться;

3) факторы кризиса действуют системно, усиливая отрицательное влияние на предприятие, но не один из факторов возникновения кризиса, а также их совместное влияние не имеют фатального характера, его проявлению можно противостоять. Средством такого противостояния является специально организованное антикризисное управление, а значит и эффективная стратегия выхода предприятия из кризисного положения.

1.3 Методика разработки антикризисной стратегии предприятия

В экономической литературе рассматриваются различные подходы к формированию стратегии предприятия, поскольку в процессе формирования стратегий особое значение имеют руководители высшего уровня управления.А. А. Томпсон и А. Дж. Стрикленд, в зависимости от участия руководства и исполнителей, выделяют четыре основных подхода к разработке стратегических решений:

1)"главный стратегический подход" (единоличный). В данном случае руководитель выступает как главный стратег и главный предприниматель, который имеет решающий голос при анализе, формировании альтернатив и выборе стратегий;

2) подход "делегирование полномочий". Данный подход основан на делегировании основного объема работ персоналу по стратегическому планированию, при этом руководитель выступает в качестве наблюдателя. Такой стиль дает возможность широкого участия управляющих всех уровней в формировании стратегии. Однако существует угроза отрыва руководителя от исполнителей;

3) подход, основанный на совместной работе. Это промежуточный вариант между предыдущими подходами, при котором руководитель совместно с плановыми подразделениями использует помощь будущих исполнителей;

4) инициативный подход. Подход основан на привлечении подчиненных к разработке стратегий, к поиску наиболее эффективных способов достижения целей путем поощрения новых стратегических инициатив.

Каждый из предложенных подходов имеет свои достоинства и недостатки и может привести к успеху или провалу в зависимости от того, насколько хорошо осуществляется управление тем или иным подходом, от мастерства разработчиков стратегий.

На определение стратегии предприятия оказывают влияние многочисленные и разнообразные факторы, которые можно разделить на внешние и внутренние. К внешним факторам, определенным образом ограничивающим выбор стратегии предприятия, относятся [59]:

социальные, политические, регулирующие факторы;

особенности отрасли, в которой работает предприятие;

возможности и угрозы внешней среды, уровень ее изменчивости.

Внутренними факторами, влияющими на формирование стратегии, являются [59]:

размер и организационная форма управления предприятием;

общие цели и организационный климат;

характер индивидуальных целей и личных устремлений высшего руководства;

сильные и слабые стороны предприятия, его конкурентные возможности;

опыт реализации прошлых стратегий, уровень приемлемого риска;

фактор времени.

Качественно разработанная стратегия должна соответствовать перечисленным условиям, что позволит своевременно и без лишних затрат ее реализовать.

Процесс разработки стратегии включает ряд этапов:

1) Анализ внешней среды. Данный этап состоит из:

анализа макросреды, которую условно можно поделить на четыре сектора: политическое окружение, экономическое, социальное, технологическое окружение;

анализ конкурентной среды по ее пяти основным составляющим: покупатели, поставщики, конкуренты внутри отрасли, потенциальные новые конкуренты, товары-заменители [5].

Изучаю внешнюю среду, необходимо выяснить, какие угрозы и какие возможности таит в себе внешняя среда. Для этого используют метод SWOT анализа.

2) Анализ внутренней среды предприятия. Наряду с анализом внешней среды предприятия важно провести углубленное исследование его реального состояния, которое включает:

определение эффективности текущей стратегической деятельности;

определение сильных и слабых сторон предприятия. С точки зрения формирования стратегии сильные стороны предприятия важны, поскольку они могут быть использованы как основа антикризисной стратегии. В то же время успешная антикризисная стратегия направлена на устранение слабых сторон, которые способствуют кризисной ситуации;

определение конкурентных преимуществ продукции предприятия;

анализ финансового состояния предприятия.

3) Пересмотр миссии и системы целей предприятия. Необходимо определить, может ли предприятие в рамках своей прежней миссии выйти из кризиса и достичь конкурентных преимуществ. При необходимости надо скорректировать миссию предприятия, которая в концентрированной форме выражает смысл существования предприятия, его предназначение. Миссия придает предприятию оригинальность, наполняет работу людей особым смыслом [24]. Далее определяется долгосрочные, а также краткосрочные цели деятельности предприятия.

4) На основе проведенного анализа проводится рассмотрение двух альтернативных вариантов: признание предприятия банкротом или выход предприятия из кризиса и его оздоровление путем разработки и реализации антикризисной стратегии [39] ;

5) Выбор определенной стратегии, которая направлена на выход предприятия из кризисного положения.

На этом этапе также проводится разработка в рамках антикризисной стратегии актуальных антикризисных мероприятий, стратегического плана предприятия.

Мероприятия, касающиеся выхода предприятия из кризисного состояния делятся на тактические и стратегические. Тактические (оперативные) мероприятия могут быть "защитными" и "наступательными" [39].

"Защитные" мероприятия ориентированы на смягчение временного ограничения, антикризисного процесса и получения дополнительного времени для проведения более действенных мероприятий по стабилизации положения.

К ним относятся мероприятия по сокращению всех видов затрат, закрытие и распродажа подразделений, оборудования, продажа продукции по более низким ценам, сокращение персонала, сокращение производства и сбыта. Данные мероприятия хотя и не требуют значительных затрат и усилий, оказывают временный эффект.

"Наступательные" мероприятия предусматривают активные действия, связанные с модернизацией оборудования, введением новых технологий, поиском новых рынков сбыта, реализацией прогрессивной концепции маркетинга.

Они дают возможность получить устойчивый эффект финансового оздоровления предприятия [39]. То есть, оперативные мероприятия состоят в выявлении внутренних резервов, привлечении специалистов к управлению предприятием, в кадровых изменениях, получении кредитов и др. Стратегические мероприятия состоят в анализе и оценке положения предприятия, в изучении производственного потенциала, разработке производственных программ, политики доходов, инноваций, а также в разработке общей концепции выхода предприятия из кризисного положения [29].

Стратегические и оперативные мероприятия взаимосвязаны. Если оперативные мероприятия по выходу предприятия из кризисного положения осуществляются в отрыве от стратегических целей, это может привести лишь к кратковременному улучшению финансового положения, но не позволит устранить глубинные причины кризисных явлений.

1.4 Процесс реализации антикризисной стратегии

Деятельность менеджеров при реализации выбранной стратегии включает в себя выполнение следующих задач:

окончательное уяснение выработанной антикризисной стратегии и целей, их соответствие друг другу;

более широкое доведение идей новой стратегии и смысла идей до сотрудников с целью подготовки почвы для усиления вовлечения сотрудников в процесс реализации антикризисной стратегии;

приведение ресурсов в соответствие с реализуемой антикризисной стратегией [59].

При реализации новой стратегии необходимо сконцентрировать внимание на том, как изменения будут восприняты, какие силы будут сопротивляться.

На реализацию антикризисной стратегии большое влияние оказывает правильное использование ресурсов предприятия. Менеджер должен в максимальной степени мобилизовать ресурсы предприятия и распределить их таким образом, чтобы иметь наибольший эффект. Механизм использования ресурсного потенциала предприятия приводится в соответствие с осуществляемой антикризисной стратегией.

Цели управления различными ресурсами неодинаковы. Увеличение собственного капитала может являться целью при стратегическом управлении финансовыми ресурсами. Для ее достижения при управлении этими ресурсами используются такие направления деятельности [37]:

диверсификация видов экономической деятельности;

получение льготных кредитов;

получение ссуды и др.

Обеспечение конкурентоспособного качества продукции - цель управления материальными ресурсами. Для ее достижения используют такие направления:

диверсификация производства;

диверсификация поставщиков;

научно-исследовательские и опытно-конструкторские работы.

При стратегическом управлении трудовыми ресурсами целью может быть создание высококвалифицированного персонала. Для реализации этой цели необходимо использовать [37]:

реорганизацию структуры собственности;

совершенствование системы управления предприятием;

обучение персонала.

При стратегическом управлении информационными ресурсами целью может являться обеспечение необходимой информацией в заданные сроки. Для достижения этой цели необходимо иметь в своем распоряжении [37]:

надежные источники информации во всех компонентах внешней среды;

эффективные средства сбора, передачи и обработки информации;

развитые средства разработки программного обеспечения;

комплекс методов и моделей, которые обеспечат необходимую обработку стратегической информации.

Для различных предприятий характерен свой стиль управления. Он может хорошо вписываться в стратегию предприятия, а может и войти в противоречие с ней. В ряде случаев преобладание одного стиля может привести к проблемам. Считается, что автократический стиль может быть полезен лишь в ситуациях, требующих немедленного устранения сопротивления, при проведении очень важных изменений.

Реализация стратегии осуществляется путем разработки внутрифирменных планов (стратегических, среднесрочных и тактических), а также системы бюджетов.

Стратегический план - это инструмент реализации концепции целенаправленного поведения предприятия, а также выполнении его стратегии [59].

По своей структуре стратегический план представляет формализованный плановый документ, в котором находит выражение стратегия предприятия, конкретизированная в отдельных плановых заданиях. Инструментами выполнения стратегических планов и программ являются текущие и оперативные планы.

Система среднесрочного планирования предусматривает определение последовательности достижения стратегических целей с учетом перспектив развития рыночной конъюнктуры, прогнозируемой динамики потребительского спроса имеющегося ресурсного потенциала [59].

Текущие планы (тактика) - это краткосрочные стратегии, согласующиеся с общей стратегией предприятия [59]. Текущие планы составляются с целью конкретизации, дополнения и корректировки стратегических планов с учетом конкретной ситуации, сложившейся на начало планового периода.

В свою очередь бюджет представляет собой метод распределения ресурсов, охарактеризованных количественно, для достижения целей, также представленных в количественной форме [59]. Стратегическая деятельность требует надежного информационного обеспечения в виде баз стратегических данных, предположений и прогнозов. Создание такого обеспечения включает не только сбор больших объемов информации и ее обработку. База стратегических данных (БСД) - это сжатое системное описание наиболее существенных стратегических элементов. Она используется для оценки текущего состояния, применяется для определения проявлений процессов в будущем и для принятия стратегических решений.

Одним из самых значимых моментов при выполнении стратегии является разработка техники мотивации, которая вырабатывает у персонала чувство ответственности и успеха в выполнении работы [5].

Работа по реализации стратегии заключается в преобразовании стратегических планов в действия и в положительные результаты. Критерием успешности реализации стратегии является полное достижение поставленных в стратегическом плане целей.

Контроль выполнения антикризисной стратегии происходит в процессе ее реализации и направлен на выяснение того, в какой мере внедрение стратегии приводит к достижению поставленных целей, а не на правильность выполнения стратегического плана или отдельных программ, работ [29].

Особенность стратегического контроля заключается в наблюдении и оценке прохождения процесса стратегического управления, поэтому контроль реализации стратегии базируется в основном на вероятных оценках и показателях. Кроме того, стратегический контроль является одной из форм упреждающего контроля. То есть он осуществляется до фактического начала работ по выполнению стратегических решений и направлен на соблюдение правил и процедур. При этом следует напомнить о том, что стратегический контроль невозможен без текущего контроля, который осуществляется непосредственно за реализацией стратегических преобразований.

Контроль реализации стратегий состоит из следующих этапов:

1) определение параметров, подлежащих оценке;

2) разработка стандартов и точного определения целей, которые должны быть достигнуты в обозначенный отрезок времени;

3) оценка результатов функционирования объекта контроля за обозначенный период;

4) сопоставление результатов с установленными стандартами, определение допустимости выявленных отклонений;

5) выработка корректирующих воздействий в случае, если отклонения больше допустимых, то есть выявление причин отклонений и путей их устранения.

Следует отметить, что в ходе реализации стратегии с учетом результатов стратегического контроля может проводиться корректировка самих принятых стратегических решений, а также целей предприятия. Этот процесс взаимосвязан с осуществлением дополнительных преобразований в управляющей системе с тем, чтобы обеспечить выполнение уточненных стратегических решений.

Выводы

Таким образом, можно сделать вывод, что кризисные явления в деятельности предприятия проявляются в форме резкого обострения противоречий, которые возникают в процессе взаимодействия отдельных элементов экономической системы между собой и внешним окружением. Кризисы на предприятии наступают с определенной цикличностью. Необходимо заметить, что если на предприятии совершенно не применяются меры по ликвидации отдельных кризисных явлений, то они могут привести к системному кризису.

На возникновение кризисных явлений оказывают влияние различные факторы, которые в свою очередь делятся на внутренние и внешние. Внутренние факторы связаны с ошибками и недоработками руководства, персонала; а внешние обусловлены изменениями внешней среды, в которой функционирует предприятие.

Средством противодействия развития кризиса на предприятии является стратегия выживания, которая способствует оживлению производственно-хозяйственной деятельности предприятия, стабилизации его положения. При ее реализации осуществляется стратегические и тактические мероприятия. Данные мероприятия необходимо осуществлять комплексно, что позволит устранить саму причину возникновения кризиса.

При формировании стратегии проводится анализ внешней и внутренней среды предприятия, корректировка (если необходимо) миссий и целей предприятия, на основе проведенного анализа принимается решение: банкротство или выживание. При наличии у предприятия потенциала к выживанию разрабатывается определенная стратегия выхода предприятия из кризисного положения. В ходе реализации стратегии проводится контроль осуществления антикризисных мероприятий и корректировка принятых стратегических решений.

Раздел 2. Аналитическая оценка финансового состояния и перспектив развития ОАО „Юждизельмаш”

2.1 Краткая характеристика предприятия и выпускаемой продукции

В 1882 году в местечке Большой Токмак Таврической губернии немцы Фукс и Клейнер открыли кузнечно-слесарную мастерскую, которая впоследствии была трансформирована в завод сельскохозяйственного машиностроения. Продукцией завода являлись сеялки, буккеры, косилки, двигатели внутреннего сгорания "Прогресс" мощностью 10, 12 и 13 л. с., калоризаторные двигатели мощностью 10, 12, 18 л. с., на предприятии также осваивался выпуск тракторов марки "Запорожец".

В послевоенный период на заводе осуществлялся выпуск новых дизелей мощностью 40 и 80 л. с. В начале пятидесятых годов заводом были созданы базовая модель дизеля 6Ч 12/14, различные модификации дизель-генераторов постоянного и переменного тока, главных судовых двигателей и дизелей для привода различных механизмов. Параллельно с освоением производства этих дизелей изготавливаются компрессоры высокого давления.

С шестидесятых годов начинается производство дизелей с газотурбинным наддувом 6Ч 12/14 с 80 до 180 л. с. С 1976 г. Завод становится головным предприятием производственного объединения "Юждизельмаш".

В восьмидесятых и девяностых годах проходило дальнейшее развитие предприятия, вводились новые технологии, проводилась комплексная механизация и автоматизация производства, выпускались дизеля 4Ч 10,5/13; 6ЧН 12/14; 6Ч 15/15, запасные части к ним, товары народного потребления, дизель-генераторы. Дизели, производимые на предприятии, надежные, неприхотливые, с большим моторесурсом, способные надежно работать в тропиках и на крайнем севере.

В марте 1995 года производственное объединение "Юждизельмаш" было преобразовано в акционерное общество.

До недавнего времени на предприятии были заняты работой свыше 9000 человек. Мощность предприятия позволяла выпускать 14000 дизелей в год, при режиме работы в две смены. Но сейчас оно находится в кризисном состоянии, производственные мощности используются не в полную силу, численность работающих на 01.01.2004 года составила 1445 человек.

ОАО "Юждизельмаш" специализируется на разработке, производстве, реализации и обслуживании дизельных двигателей и агрегатов на их базе. Предприятие выпускает четырехкратные дизели четырех размерностей с воздушной, водо-воздушной системами охлаждения, с широкой номенклатурой модификаций по комплектации, параметрам, степеням автоматизации, мощностью от 6 до 600 л. с. при частоте вращения от 1500 мин. до 3000 мин. оборотов коленчатого вала. На основе этой номенклатуры дизелей могут изготавливаться дизель-генераторные агрегаты от 25 до 100 кВт в стационарном, передвижном и судовом исполнении, как неавтоматизированные, так и автоматизированные по различной степени от 1-й до 3-й. Кроме дизельных двигателей и агрегатов предприятие может выпускать запасные части к ним и товары народного потребления, выполнять по договорам ремонтные работы и обслуживание дизелей и генераторов.

Предприятие изначально было рассчитано на серийный тип производства. Продукция выпускалась крупными сериями, но в настоящее время из-за нестабильного финансового положения и отсутствия крупных заказов предприятие перешло на мелкосерийное производство, а некоторые типы дизелей выпускаются в единичном исполнении.

Территория, занимаемая ОАО "Юждизельмаш" составляет 54 га, под промышленными объектами - 290600 м2. Предприятие расположено в центре города. Имеет железнодорожную магистраль, транспортный цех, свою заготовительную базу: чугунное, стальное, цветное литье, горячую штамповку. Завод обеспечивается водой из 4 артезианских скважин, пробуренных на территории завода.

В структуре завода имеется два цеха по обеспечению предприятия всеми видами энергоресурсов и ремонту основных производственных фондов энергетического оборудования: паросиловой и электро-ремонтный цеха. На заводе есть своя компрессорная станция, а также электростанция "Дизельстрой". Тепловой энергией завод обеспечен от собственной котельной, которая работает на территории завода.

Так как в данное время ОАО "Юждизельмаш" находится в процессе санации, то им управляет руководитель санации. Он осуществляет руководство в целом хозяйственно-экономической деятельностью предприятия. В непосредственном его подчинении находятся исполнительный директор, который отвечает за производственную деятельность предприятия, организует и направляет ее, а также несет полную ответственность за выполнение производственных планов.

Исполнительный директор имеет в своем подчинении заместителей, которые координируют и контролируют различные функциональные отделы и цеха. В структуре управления следует отметить также Правление, Наблюдательный совет, не реже одного раза в год созывается общее собрание акционеров, которое определяет генеральную линию развития общества, избирает Правление, определяет размер дивидендов на каждую акцию. Правление осуществляет руководство текущей деятельностью общества и его представительство во внешних организациях.

Наблюдательный совет является органом, контролирующим деятельность Правления. Контроль за деятельностью исполнительного директора осуществляется ревизионной комиссией.

Предприятие выпустило 7091840 акций номинальной стоимостью 0,25 грн. за акцию. Уставной фонд предприятия составляет 1772960 грн. Фактическое размещение акций представлено в таблице 2.1

Таким образом, владельцем наибольшей доли акций является государство. Пакет акций выставлялся на продажу, но заявок на его покупку не поступало.

Таблица 2.1

Фактическое размещение акций на 1.01.2004 г.

| № п/п | Владельцы акций | Доля участия,% | Количество акций, шт. | На сумму, тыс. грн. |

| 1 | 2 | 3 | 4 | 5 |

|

1 2 3 4 |

Государство Юридические лица Трудовой коллектив Другие физические лица |

69,98 22,61 3,97 3,54 |

4956032 1630562 281448 392888 |

1239,01 400,89 70,37 62,69 |

Сегодня предприятие находится в кризисном положении и не может выплачивать дивиденды по акциям, что влечет за собой низкий спрос на акции ОАО "Юждизельмаш" на рынке ценных бумаг.

2.2 Описание технологического процесса производства продукции

Технологический процесс производства дизеля включает такие стадии производства: заготовительную, обрабатывающую, сборочную и испытательную.

На заготовительной стадии получают заготовки для производства дизеля, такие как: паковки, штамповки, отливки и т.д. Работы выполняются в литейных, кузнечно-прессовых цехах, на участке холодного выдавливания автоматно-револьверного цеха, в цехе холодной штамповки и сварных конструкций, на заготовительном участке управления снабжения, комплектации и транспорта.

На обрабатывающей стадии дизелестроительного производства объединяются работы, выполняемые в механическом, механосборочных, термогальваническом, автоматно-револьверном цехах, в цехе топливной аппаратуры. Обрабатывающая стадия включает самые разнообразные способы изготовления деталей: обработку резанием, термические, химические методы обработки, сварку, пайку, гальванические и лакокрасочные покрытия.

На сборочной стадии отдельные детали, узлы за счет имеющихся мест соединения собирают в готовые изделия - дизеля. Процесс сборки осуществляется в механосборочных цехах (узловая сборка); в цехах сборки, испытания и реализации, на сборочно-испытательном участке и выполняется на специальных стендах.

Испытательные стенды включают контрольно-испытательные операции, осуществляемые в процессе узловой сборки, и испытания, проводимые на испытательном участке.

Учитывая сложность и трудоемкость выпускаемой продукции, цикл обработки составляет около одного месяца.

Дизель состоит из большого количества деталей и узлов. В течение практики я изучала деталь "Корпус привода масляного насоса". Привод масляного насоса служит для передачи вращения на вал масляного насоса. Привод устанавливают на переднюю крышку с внутренней стороны, центрируют с ней цилиндрическим выступом и закрепляют четырьмя шпильками.

Во избежание возможного отвертывания гаек последние стопорят отгибными пластинчатыми шайбами. Корпус привода изготавливается из чугуна СЧ 20 ГОСТ 1412-85. Масса детали равна 1 кг. Деталь представляет собой стакан с фланцем. В нем расположены два шарикоподшипника, зафиксированные стопорными кольцами. Внутренние обоймы шарикоподшипника насажены на валик привода масляного насоса.

Производство корпуса привода масляного насоса начинается с изготовления заготовки. Заготовка получается методом литья чугуна в землю с применением стержней. После литья выполняется дробеструйная операция для удаления пригаров (чугунолитейных цех №14). Для дальнейшей механической обработки деталь передается в механический цех №2.

Обработка начинается с токарно-винторезной операции №015, которая выполняется на токарно-винторезном станке 16К20. Деталь зажимается в специальных кулачках 166.08.105 П-3 двухкулачкового патрона В-4724, который крепится на планшайбе В-8079. В ходе операции протачивается поверхность диаметром 66С5 (-0,4) с подрезкой торца. Для этого используется резец ГОСТ 26611-85 25 х 20. Технический контроль осуществляется штангенциркулем ШЦ-I-125-0,1 ГОСТ 166-80. Затем подрезается торец в размер 5,5В7 (-0,3). Режущий и измерительный инструмент тот же. После этого растачивается отверстие диаметром 57А7 (+0,74) на проход. Режущий инструмент - резец 2140-0006 Вкв ГОСТ 18882-73 20 х20. В качестве измерительного инструмента используется пробка 8141-0003 А7 ГОСТ 14826-69 D=57,0 мм. Далее осуществляется технический контроль исполнителем.

Затем выполняется токарно-винторезная операция №020 на токарно-винторезном станке 16К20. В ходе операции подрезается торец в размер 10В7 (-0,43) с обточкой поверхности диаметром 84В7 (-0,87). Деталь зажимают в токарном приспособлении 166.08.105 П-2А и поджимаются центром 7032-0040 ГОСТ 13214-79 КМ5. Режущий инструмент, применяемый в данной операции - резец 2100-2181 ГОСТ 26511-85 25 х 20; пластина 05111-120408 ГОСТ 19056-80. Технический контроль осуществляется штангенциркулем ШЦ-I-125-0,1 ГОСТ 166-80. Затем притупляется острая кромка на диаметре 84 при помощи напильника 2820-0028 ГОСТ 1465-80. Осуществляется технический контроль исполнителем.

Далее выполняется операция №025 - токарно-винторезная на токарно-винторезном станке 16К20. Деталь зажимается в 2-х кулачковом патроне В-4724 с планшайбой В-8079 в специальных кулачках 166.08.105. При выполнении данной операции используется вспомогательный инструмент: вставка 166.08.105 В7 и центр А-1-5-4 ГОСТ 8742-75. В процессе обработки точная поверхность диаметра 65Д (-0,012/-0,032) с подрезкой торца 6В7 (-0,3). Для этого используется такой режущий инструмент: резец 2100-2181 ГОСТ 26611-80 20 х 25 и пластина 05111-120408 ГОСТ 19056-80; измерительный инструмент: скоба 8113-0147Д ГОСТ 18362-72 D=65,0 мм; шаблон 8153-0007 В7 МН 1412-61 l=6,0 мм. Далее точат фаску 1 х450. Режущий инструмент тот же. Производится технический контроль. Используется такой измерительный инструмент: кольцо для проверки неплоскостности 166.08.105 М-3, набор щупов №2 кл 1 ГОСТ 882-75 предел измерения 0,02 … 0,5 мм.

Следующая слесарная операция №030 выполняется на верстаке ОРМ-46. В ходе операции притупляется острая кромка по периметру фланца. Деталь зажимается в тисках 7827-0259 ГОСТ 4045-75. Режущий инструмент - напильник 2850-0028 ГОСТ 1465-80. Операция выполняется вручную. Осуществляется технический контроль исполнителем.

Далее выполняется операция №035 - вертикально-сверлильная на вертикально-сверлильном станке 2Н135. Деталь крепится в кондукторе 166.08.105 П-1. В процессе обработки сверлятся последовательно четыре отверстия диаметром 11 мм на проход при помощи сверла 2301-0034 ГОСТ 10903-77 d=11 мм. При выполнении операции используется вспомогательный инструмент: патрон 6251-0181 ГОСТ 14077-83; втулка 6120-0351 ГОСТ 13409-83 и втулка 6120-0352 ГОСТ 13409-83. Измерительный инструмент - штангенциркуль ШЦ-I-125-0,1 ГОСТ 166-80. Затем снимается кондукторная планка и последовательно притупляется острая кромка в 4-х отверстиях диаметром 11А7 (+0,43) при помощи режущего инструмента - зенковки 2353-0134 ГОСТ 14953-80 d=20,0 мм.

Затем следует слесарная операция №040, выполняемая на верстаке ОРМ-46. Деталь закрепляется в тисках 7827-0259 ГОСТ 4045-75 и при помощи напильника 2822-0027 ГОСТ 1465-80 притупляются острые кромки в 4-х отверстиях после сверления. Операция выполняется вручную.

После этого выполняется токарно-винторезная операция №045 на токарно-винторезном станке 16К20. Деталь закрепляется в токарном приспособлении 166.08.105 П-4. Затем точат торец с помощью резца 2100-2181 ГОСТ 26611-85 25 х 20 и пластины 05111-120408 ГОСТ 19056-80. Технический контроль осуществляется с помощью штангенциркуля ШЦ-I-125-0,1 ГОСТ 166-80. Потом точат отверстие диаметром 11А5 (+0,4) с помощью резца 2141-0009 ВК8 ГОСТ 18883-73 20 х 20. Измерительный инструмент тот же. Точат канавку 2,2 мм (+0,14) резцом 166.08.105 П-3. в=2,2+0,14. Используют также вспомогательный инструмент державку 166.08.105 В-2. Для технического контроля используют измерительный инструмент - шаблон 166.08.105 М-5 в=2,2+0,14. Далее точат фаску 1 х450 и фаску 2 х450 с помощью резца ГОСТ 26611-85 25 х 20. Технический контроль детали.

Производится токарно-винторезная операция №050 на токарно-винторезном станке 16К20. Деталь закрепляется в токарном приспособлении 166.08.105 П-4. Точится отверстие диаметра 62П (+0,02/-0,01) с подрезкой торца на глубине 39 мм (+0,1). Для этого используется резец 2141-0009 ВК8 ГОСТ 18883-76 20 х 25 h=0,5 max. Технический контроль осуществляется с помощью измерительного инструмента: пробка 8113-1105 П ГОСТ 14812-69 D=62ПР; пробка 8113-1155 П ГОСТ 14813-69 D=62НЕ; кольца установленного СТП 35.022-73; нутромера 50-70 УМ-29; индикатора К2 02 кл 1 ГОСТ 577-68, набора контрольных оправок (диаметр 61,98 - 0,002, диаметр 62 - 0,002, диаметр 62,012 - 0,0012) 166.08.105 К-1. Также используют вспомогательный инструмент стойка С-IV-8 160 х 100 ГОСТ 10197-70. Затем деталь клеймят с помощью клейма УР-1118, используя вспомогательный инструмент - молоток 7850-0101 ц 15хр ГОСТ 2310-77.

Следующая операция - слесарная №055, которая выполняется на верстаке ОРМ-46. Деталь закрепляется в тисках 7827-0259 ГОСТ 4045-75. Затем зачищаются на необработанных поверхностях наплывы, неровности литья, следы заливов, резкие переходы, шероховатости по эталону. Для этого используют напильник 2820-0028 ГОСТ 1465-80; шабер 2850-0031 МН477-60; круг шлифовальный ПП 63 х 20 х20 14А80П СТБ 35 м/с р ГОСТ 23182-78; машина ручная шлифовальная пневматическая ИП-2009 ГУ 22.5593-83 (приспособление). Далее деталь перекрепляют и отливают геометрическую форму фланца, инструменты те же, обработка проходит вручную.

Затем осуществляется технический контроль детали. Это операция №060, проводимая на столе контролера ОРМ-6. Используются такие измерительные инструменты: скоба 8133-0147Д ГОСТ 18362-73 D=65; пробка 8133-1105 ПР ГОСТ 14812-69 D=62; пробка 8133-1155 ГОСТ 14812-69 D=62; набор контрольных оправок 166.08.105 К-1; индикатор К2 02 кл 1 ГОСТ577-68, а также такие приспособления: центра УВ-34; стойка С-IV-8 160 х100 ГОСТ 10197-70.

Далее деталь передают в цех сборки, испытания и реализации 8 и используют в дальнейшей сборке дизеля. Схема производства корпуса привода масляного насоса представлена на рис.2.1

| Чугунно литейный цех №14 |

|

Механический цех №2 |

|

Цех сборки, испытания и реализации №8 | ||||||||||

| Операция №005 Литье | Операция №010 Дробеструйная |

Операция №015 Токарно-винторезная |

Операция №020 Токарно-винторезная |

Операция №025 Токарно-винторезная |

Операция №030 Слесарная | Операция №035 Вертикально-сверлильная | Операция №040 Слесарная |

Операция №045 Токарно-винторезная |

Операция №050 Токарно-винторезная |

Операция №055 Слесарная | Операция №060 Технический контроль | |||

Рис.2.1 Схема производства корпуса привода масляного насоса

Расход основных материалов для производства одной детали составляют:

чугун литейный ЛЗ 0,5 кг; чугун передельный ПЛ1 = 0,28 кг; лом чугунный 17А - 1, 283 кг; возврат - 0,763 кг; лом стальной 1А - 0,142 кг; чугун зеркальный - 0,072 кг; ферросилициум 25% - 0,045 кг; ферроникель Фн7 0,0843 кг. Масса заготовки составляет 1,5 кг, а масса самой детали - 1 кг. Нормы времени и расценки для изготовления корпуса привода масляного насоса приведены в таблице 2.2

Таблица 2.2

Нормы времени и расценки для изготовления корпуса привода масляного насоса

| Наименование операции | Разряд | Затрачиваемое время, мин. | Стоимость выполнения операции, грн. |

| 1 | 2 | 3 | 4 |

|

015 Токарно-винторезная 020 Токарно-винторезная 025 Токарно-винторезная |

4 2 2 |

8,62 2,29 3,96 |

026,075 005,079 008,783 |

|

030 Слесарная 035 Вертикально-сверлильная 040 Слесарная 045 Токарно-винторезная 050 Токарно-винторезная 055 Слесарная |

2 2 2 5 5 2 |

0,49 2,05 0,49 4,33 5,90 5,75 |

001,087 004,547 001,087 014,843 020,225 012,753 |

Недостатками данной технологии производства корпусов привода масляного насоса являются: низкая степень механизации и автоматизации процесса обработки (применение станков с ЧПУ позволило бы обеспечить многосменочное обслуживание одним оператором); не использование многоинструментальной обработки и комбинированного инструмента (при выполнении сверлильной операции можно было использовать четырехшпиндельную сверлильную головку для сверления четырех отверстий одновременно, а также использовать сверло-зерновку, что позволит сократить время обработки).

2.3 Анализ производственно-хозяйственной деятельности ОАО "Юждизельмаш"

Для эффективного управления предприятия нужно иметь полную информацию о производственном процессе, о тенденциях и изменениях, происходящих в хозяйственной деятельности предприятия. Поэтому управленческие решения должны быть основаны на глубоком экономическом анализе.

Проведем экономический анализ отдельных показателей деятельности предприятия.

Анализ объема производства начинается с изучения динамики производства и реализации продукции. Он представлен в таблице 2.3

Согласно данным, приведенным в табл.2.3, до 2003 года наблюдается снижение объемов реализации и выпуска товарной продукции.

Таблица 2.3. Динамика производства и реализации продукции ОАО "Юждизельмаш"

| Год | Товарная продукция, тыс. грн. | Темпы роста,% | Объем реализации, тыс. грн. | Темпы роста,% | ||

| базисные | цепные | базисные | Цепные | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

1999 2000 2001 2002 2003 |

16240 9911 7508 6371 7423 |

100,00 61,03 46,23 39,23 45,71 |

100,00 61,03 75,75 84,86 116,51 |

16521 12057 9629 6957 8202 |

100,00 72,98 58,28 42,11 49,65 |

100,00 72,98 79,86 72,25 117,90 |

Кризис взаимных неплатежей, отсутствие необходимых оборотных средств на производство обусловили трудности с комплектацией дизелей и покупкой необходимых сырья и материалов, что негативно сказывается на объемах выпуска продукции. В 2003 году количество выпущенной продукции превышает объем выпуска в 2002 году на 13,51%, что объясняется полученными заказами на выпуск определенных типов дизелей в 2003 году. Превышение объемов реализации над объемами выпуска товарной продукции свидетельствует о реализации ранее накопленных остатков нереализованной продукции на складах предприятия.

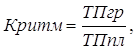

Важнейшей характеристикой деятельности предприятия является ритмичность выпуска продукции. Коэффициент ритмичности рассчитывается так [26]:

(2.1)

(2.1)

где Критм - коэффициент ритмичности;

ТПгр - продукция, засчитанная в счет выполнения графика, тыс. грн.;

ТПпл - выпуск продукции по плану, тыс. грн.

Рассчитаем коэффициент ритмичности в 2003 году (см. табл.2.4).

Таким образом, коэффициент ритмичности производства равен:

Критм. = ![]() =

0,2637

=

0,2637

Потери в выпуске продукции за счет неритмичности определяются так:

![]() TP

= (1 - Критм) · ТПфакт в пл. ценах (2.2)

TP

= (1 - Критм) · ТПфакт в пл. ценах (2.2)

![]() TP

= (1 - 0,2637) · 7422,7 = 5465,33 (тыс. грн)

TP

= (1 - 0,2637) · 7422,7 = 5465,33 (тыс. грн)

Таблица 2.4

Расчет коэффициента ритмичности в 2003 году

| Квартал | План, тыс. грн. | Факт, тыс. грн. | Выполнение плана,% | Засчитано в показатель, тыс. грн. | Засчитано в показатель,% |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

I II III IV ИТОГО |

5630,04 6728,87 7346,23 8445,06 28150, 20 |

1495,60 1879,90 1500,70 2546,50 7422,70 |

26,56 27,94 20,43 30,15 26,37 |

1495,60 1879,90 1500,70 2546,50 7422,70 |

26,56 27,94 20,43 30,15 26,37 |

Таким образом, Критм. = 0,2637; производство неритмично, потери в выпуске продукции составляют 5465,33 тыс. грн. Неритмичность производства влечет за собой ухудшение качества, сверхурочные работы, непроизводственные расходы. Причинами неритмичности производства являются тяжелое финансовое положение предприятия, низкий уровень организации технологии, материально-техническое обеспечение производства, а также неплатежеспособность потребителей. В свою очередь, неритмичность производства ухудшает все экономические показатели, снижается качество продукции, увеличивается объем незавершенного производства, повышается себестоимость продукции, уменьшается сумма прибыли.

Необходимо также проанализировать использование материальных ресурсов на предприятии. Материальные ресурсы представляет собой предметы труда, однократно участвующие в производственном процессе [20]. Эффективность использования материальных ресурсов неразрывно связано с качественными показателями работы предприятия, прибылью, рентабельностью, себестоимостью.

В соответствии с производственной необходимостью рассчитывается потребность в том или ином материале: определяется его количество, ассортимент, качественные характеристики, цена. Приобретение материалов на ОАО "Юждизельмаш" осуществляется по договорам.

Важнейшим показателем, характеризующим эффективность использования материальных ресурсов в производстве, является материалоемкость. Общая материалоемкость рассчитывается как отношение материальных затрат к выпуску продукции.

Ме = ![]() = 0,53

(грн)

= 0,53

(грн)

Обратный показатель материалоемкости - материалоотдача:

Мо = ![]() = 1,9 (грн)

= 1,9 (грн)

Показатель материалоемкости характеризует количество материалов (в стоимостном выражении), затрачены на производство 1 грн. объема продукции (0,53 грн); а материалоотдача говорит о количестве продукции (в стоимостном выражении), полученной с 1 грн., вложенной в покупку материалов (1,9 грн).

Одним из важнейших факторов производства является эффективное использование основных фондов. В настоящее время основные фонды предприятия используются не в полную меру. На предприятии существуют такие группы основных фондов: здания, сооружения, машины и оборудование, транспортные средства, инструменты, а также другие основные средства. Информация об основных средствах представлена в таблице 2.5

Таблица 2.5 .Основные средства ОАО "Юждизельмаш" в 2003 году

| Группы основных фондов | Остаток на начало года |

Поступило за год, тыс. грн. |

Уценка первоначальной стоимости, тыс. грн. | Выбыло за год | Начислено аморти-зации за год, тыс. грн. | Остаток на конец года | |||

| Первоначал. стоимость, тыс. грн. |

Износ, тыс. грн. |

Первоначал. стоимость, тыс. грн. |

Износ, тыс. грн. |

Первоначал. стоимость, тыс. грн. |

Износ, тыс. грн. |

||||

|

Здания, соору-жения, Машины и оборудование Транспортные средства Инструменты, инвентарь, Другие осно-вные средства ИТОГО |

111187 62181 2969 3612 356 180305 |

69890 51804 2579 2923 284 127480 |

63 2 65 |

856 2231 157 14 3258 |

359 1252 142 11 1764 |

2117 840 97 64 4 3122 |

110331 60013 2812 3600 356 177112 |

71648 51392 2534 2976 288 128838 |

|

Согласно данной таблицы наибольший удельный вес в общей стоимости основных фондов составляют здания и сооружения, далее - машины и оборудование. Основных средств (в стоимостном выражении) поступило за 2003 год намного меньше, чем выбыло. Большую сумму составляет износ основных средств, что говорит о необходимости обновления основных фондов. Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитывается следующие показатели [41]: коэффициент обновления (Кобн), характеризующий долю основных фондов в общей их стоимости на конец года:

Кобн = ![]() ,

(2.3)

,

(2.3)

где Sвв - стоимость введенных основных средств, тыс. грн.,

Sкг - стоимость основных средств на конец года, тыс. грн.

Кобн = ![]() =

0,0004

=

0,0004

срок обновления основных средств (Тобн):

Тобн = ![]() ,

(2.4)

,

(2.4)

где Sнг - стоимость основных средств на начало года, тыс. грн.

Тобн = ![]() =

2773,92

=

2773,92

коэффициент выбытия (Кв):

Кв = ![]() ,

(2.5)

,

(2.5)

где Sвыб - стоимость выбывших основных средств, тыс. грн.

Кв = ![]() =

0,018

=

0,018

коэффициент прироста (Кпр):

Кпр = ![]() ,

(2.6)

,

(2.6)

где Sос - сумма прироста основных средств, тыс. грн.

Кпр = ![]() =

- 0,018

=

- 0,018

коэффициент износа (Кизн):

Кизн =  , (2.7)

, (2.7)

где Иоф - сумма износа основных фондов, тыс. грн.; Sпервонач - первоначальная стоимость основных фондов на соответствующую дату, тыс. грн.

Кизн = ![]() =

0,73

=

0,73

коэффициент годности (Кг):

Кг =  , (2.8)

, (2.8)

где Sост - остаточная стоимость основных фондов, тыс. грн.

Кг = ![]() =

0,27

=

0,27

Анализируя полученные результаты, можно сделать вывод, что обновления основных производственных фондов на ОАО "Юждизельмаш" осуществляется крайне неудовлетворительно, о чем свидетельствует низкий уровень коэффициентов выбытия, обновления и прироста. Также необходимо отметить высокую степень износа основных фондов, о чем свидетельствуют коэффициенты износа и годности. Учащаются случаи аварий, поломок оборудования, увеличиваются затраты на его ремонт, что негативно сказывается на деятельности предприятия в целом.

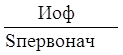

При анализе состояния основных производственных фондов необходимо уделить внимание фондовооруженности труда. Показатель общей фондоовооруженности (Фв) труда рассчитывается как отношение среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих [41]:

Фв = ![]() =

130,55 (тыс. грн. /чел)

=

130,55 (тыс. грн. /чел)

Фондовооруженность труда одного рабочего в 2003 году составила 130,55 тыс. грн. /чел., то есть на одного рабочего приходилось основных фондов на сумму 130,55 тыс. грн. Важным показателем эффективности использования основных производственных фондов (ОПФ) является фондоотдача. Фондоотдача ОПФ находится как отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ [41]:

Фо = ![]() =

0,04 (грн. /грн)

=

0,04 (грн. /грн)

Обратный показатель фондоотдачи - фондоемкость:

Фе = ![]() =

24,18 (грн. /грн)

=

24,18 (грн. /грн)

Показатель фондоотдачи говорит о том, что с одной гривны, вложенной в ОПФ, на предприятии получают продукции (в стоимостном выражении) на 0,04 грн. Фондоемкость же показывает, что на производство на 1 грн. объема продукции предприятие использовало ОПФ на 24,18 грн. Поэтому можно сделать вывод, что данное производство в настоящее время неэффективно.

Для увеличения объемов выпуска продукции и повышения эффективности производства большое значение имеют степень обеспеченности предприятия необходимыми трудовыми ресурсами, их рациональное использование.

Анализ использования трудовых ресурсов необходимо начинать с оценки обеспечения предприятия трудовыми ресурсами. Особое внимание уделяется анализу обеспеченности производства кадрами наиболее важных профессий. Состав численности работающих на ОАО "Юждизельмаш" представлен в таблице 2.6

Численность промышленно - производственного персонала в 2003 году в сравнении с 2002 годом уменьшилось на 28,98% или на 561 человек.

Таблица 2.6 Состав численности работающих на ОАО "Юждизельмаш"

| Показатель | Единицы измерения | Годы | Темпы роста,%. | |

| 2002 | 2003 | |||

| 1 | 2 | 3 | 4 | 5 |

|

Промышленно-производственный персонал, всего в т. ч. рабочие из них: основные вспомогательные руководители специалисты служащие Непромышленный персонал Всего персонала |

чел. чел. чел. чел. чел. чел. чел. чел. чел. |

1936 1306 445 861 277 322 31 114 2050 |

1375 916 308 608 208 229 22 70 1445 |

71,02 70,14 69,21 70,62 75,09 71,12 70,97 61,40 70,49 |

Уменьшение численности произошло по всем категориям. Основные факторы уменьшения численности - это нестабильность производства, уменьшение бюджета рабочего времени, низкая заработная плата, задолженность по заработной плате.

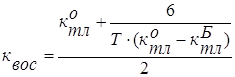

Движение рабочей силы характеризуют следующие показатели [41]:

коэффициент оборота по прибытию (Коб приб):

Коб приб = ![]() ,

(2.9)

,

(2.9)

где Чпр - число работников, принятых за анализируемый период, чел.,

Чкг - списочная численность работников на конец года, чел.

коэффициент оборота по выбытию (Коб выб):

Коб выб = ![]() ,

(2.10)

,

(2.10)

где Чвыб - число выбывших работников за анализируемый период, чел.,

Чнг - списочная численность работников на начало года, чел.

общий коэффициент оборота (Коб общ):

Коб общ = ![]() ,

(2.11)

,

(2.11)

где Чср - среднесписочная численность работников, чел.

коэффициент текучести кадров (Ктек):

Ктек = ![]() ,

(2.12)

,

(2.12)

где Чусж - число работников, уволившихся по собственному

желанию, чел.;

Чнар - число работников, уволенных за нарушение трудовой

дисциплины, чел.,

Чнг - списочное число работников на начало периода, чел.

Данные о движении рабочей силы представлены в таблице 2.7

Таблица 2.7 Движение рабочей силы в 2003 году

| Показатель | Значение, чел |

| 1 | 2 |

|

Списочное число работников на начало года Принято Уволено Списочное число работников на конец года Среднесписочная численность работающих |

1936 382 943 1375 1375 |

На основании приведенных данных показатели движения рабочей силы на предприятии в 2003 году составляют:

Коб приб = ![]() = 0,28,

Коб выб =

= 0,28,

Коб выб = ![]() = 0,49

= 0,49

Коб общ = ![]() = 0,96,

Ктек =

= 0,96,

Ктек = ![]() = 0,42

= 0,42

Эти показатели говорят о том, что списочная численность работающих снизилась по сравнению с прошлым годом, количество уволенных значительно превышает количество поступивших на предприятие работников в 2003 году, большая часть работников уволилась по собственному желанию, причиной чего, в основном, является невыплата заработной платы.

Данные анализа производительности труда представлены в таблице 2.8

Таблица 2.8 Данные для анализа производительности труда

| Показатели | План | Факт | Абсо-лютное отклоне-ние | Относи-тельное отклоне-ние,%. |

| 1 | 2 | 3 | 4 | 5 |

|

Товарная продукция, тыс. грн. Среднемесячная численность работающих, чел. Производительность труда одного работающего, тыс. грн. /чел. |

28150,2 2180 12,91 |

7422,7 1375 5,4 |

-20727,5 805 7,51 |

-73,63 36,93 58,17 |

То есть производительность труда одного работающего в 2003 году значительно ниже запланированной. На снижение производительности труда большое влияние оказало снижение фактического выпуска продукции по сравнению с плановым. В целом производительность труда снизилась на 7,51 тыс. грн. /чел. Важным является анализ фонда оплаты труда, представленный в таблице 2.9

Таблица 2.9 Фонда оплаты труда в 2002-2003 г. г.

| Показатель | Единицы измерения | 2002 | 2003 | Темп роста,%. |

| 1 | 2 | 3 | 4 | 5 |

|

Фонд оплаты труда: всего персонала в т. ч. промышленно-производственный персонал из них рабочих |

тыс. грн. тыс. грн. тыс. грн. . |

4462,30 4225,80 2695,50 |

4233,60 4043,50 2503,40 |

94,87 95,67 92,87 |

|

руководителей, специалистов, служащих Непромышленный персонал Среднемесячная заработная плата одного работающего |

тыс. грн. тыс. грн. грн. |

1530,30 236,50 178,09 |

1540,10 190,10 237,57 |

100,64 80,38 133,40 |

Проанализировав данные таблицы 2.9, можно сделать вывод, что фонд оплаты труда в 2003 году снизился в целом на 5,13% по сравнению с 2002 годом. Это связано с уменьшением объемов производства, численности и фонда рабочего времени. Незначительно (на 0,64%) возрос фонд оплаты труда руководителей, специалистов и служащих. Средняя заработная плата одного работающего, возросла. На предприятии осуществлялись доплаты тем работающим, чья заработная плата была меньше минимальной, согласно действующему законодательству Украины.

Проведем анализ затрат предприятия. Затраты возникают в процессе формирования и использования ресурсов для достижения определенной цели. Денежной формой затрат на подготовку производства, изготовление и сбыт продукции является себестоимость [20]. Себестоимость продукции как показатель используется для контроля за использованием ресурсов производства, определения экономической эффективности организационно-технических мероприятий, установления цен на продукцию. Снижение себестоимости является основным источником возрастания прибыли предприятия. Показателями себестоимости продукции являются: затраты на 1 грн. товарной продукции (в 2002 году они составляли 2,61 грн., а в 2003 году - 2,22 грн., то есть затраты снизились, так как возрос объем произведенной продукции и постоянные затраты на 1 грн. продукции снизились); себестоимость отдельных видов продукции.

Себестоимость товарной продукции по статьям затрат представлены в таблице 2.10