Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Облiк виробничих витрат на пiдприємствах плодоовочеконсервної промисловостi

Дипломная работа: Облiк виробничих витрат на пiдприємствах плодоовочеконсервної промисловостi

ВСТУП

Радикальн ринкові перетворення в економіці України вимагають змін в усіх сферах господарювання та функціях управління виробничими процесами. При подальшому формуванні ринкового середовища, планомірному курсі на удосконалення бухгалтерського обліку і його системи в цілому головною умовою зростання виробничого та експортного потенціалу харчової промисловості України, зокрема плодоовоче-консервних підприємств, є перехід до нової системи управління виробництвом, інтеграція методів управління в єдину систему управлінського обліку, основою якого є формування інформації про витрати підприємства собівартість.

Трансформація вітчизняної системи бухгалтерського обліку згідно вимог міжнародних бухгалтерських та аудиторських стандартів, прийнятих національних стандартів та Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань господарських операцій підприємств і організацій призвели до суттєво перебудови методології бухгалтерського обліку і необхідності перегляду питань його організації, зокрема обліку витрат на виробництво на плодоовочевих консервних підприємствах.

Нові економічн умови значно розширюють можливості підприємств у визначенні правил ведення облікової політики. Вітчизняні підприємства, виходячи з вимог господарювання, можуть самостійно визначати конкретні методики та форми організац бухгалтерського обліку, обирати методи оцінки виробничих запасів при їх віднесенні на витрати виробництва, способи і методи обчислення собівартост продукції

В цих умовах зростають вимоги до бухгалтерського обліку, перш за все, в напрямку підвищення гнучкості, аналітичності та оперативності одержуваної інформації про витрати на виробництво продукції з метою прийняття ефективних управлінських рішень.

Вирішення ц проблеми вимагає створення нової системи одержання інформації про виробнич витрати, застосування нетрадиційних для вітчизняної практики бухгалтерського обліку підходів до калькулювання собівартості продукції, оптимізац результатів діяльності підприємства через використання принципів і методів управлінського обліку.

Одержані протягом багатьох років теоретичні і практичні розробки по проблемах удосконалення обліку витрат на виробництво мають велике значення для розвитку вітчизняно теорії обліку витрат і калькулювання собівартості продукції. Проте, дослідження діючої методики обліку виробничих витрат на підприємствах плодоовочево консервної промисловості свідчать, що вона не в повній мірі відповідає сучасним умовам господарювання. Вимагають практичної реалізації питання удосконалення обліку матеріальних витрат, зокрема вибору методу оцінки сировини і матеріалів, обліку витрат на оплату праці, обліку і розподілу непрямих витрат. Залишаються невирішеними проблеми вибору найбільш оптимального методу обліку витрат калькулювання собівартості консервної продукції. Крім того, потребують удосконалення діючі форми документації з обліку витрат з метою належного їх застосування в аналітичному та управлінському процесах.

Актуальність теми. Зміна методологічних засад формування в бухгалтерському обліку інформації про витрати підприємства, необхідність перегляду питань організації обліку витрат згідно вимог національних стандартів, існування певних проблем у галузі та потреба удосконалення діючої практики обліку витрат виробництва на плодоовочевих консервних підприємствах обумовили вибір теми дипломної роботи й основн напрямки досліджень.

Мета і задач дослідження. Основною метою даної роботи є розробка і обґрунтування теоретично-методологічних, методичних і практичних рекомендацій і пропозицій з удосконалення обліку витрат і калькулювання собівартості на плодоовочевих консервних підприємствах у відповідності з вимогами національних положень (стандартів) бухгалтерського обліку, використання яких сприятиме підвищенню ефективності розвитку плодоовочевого консервного виробництва, задоволенню суспільних потреб у його продукції, забезпеченню досягнення підприємствами достатнього рівня прибутковості і рентабельності їх діяльності.

Для досягнення поставленої мети вирішувались наступні задачі:

· обґрунтування економічної суті і значення виробничих витрат у системі бухгалтерського обліку;

· з‘ясування визначальних критеріїв науково обґрунтованої системи класифікації виробничих витрат;

· вивчення особливостей консервного виробництва та їх впливу на побудову обліку витрат калькулювання собівартості продукції;

· встановлення організаційно-методичних аспектів відображення витрат виробництва у систем первинних носіїв інформації;

· характеристика синтетичного і аналітичного обліку виробничих витрат промислового підприємства;

· критична оцінка діючої методики калькулювання собівартості виготовленої продукції;

· з‘ясування загальних принципів здійснення аудиту виробничих витрат;

· аналіз витрат виробництва і собівартості продукції підприємства.

Об‘єктом дослідження виробничі витрати промислового плодо-консервного підприємства.

Предметом дослідження виступають теоретико-методологічні та організаційно-методичні питання побудови обліку, аналізу і аудиту витрат на виробництво у промисловому підприємстві.

Методи дослідження. При підготовці дипломної роботи використано наступні методи: монографічний для детального вивчення об‘єкта дослідження; порівняння – для виявлення спільних рис та відмінностей досліджуваних процесів і явищ; аналізу та синтезу для деталізації об‘єкта дослідження шляхом його розчленування на складов частини; групування – для виявлення концептуальних ознак об‘єкта дослідження; середніх і відносних величин – для визначення рівня ефективності досліджуваних процесів; розрахунковий – для підрахунку економічного ефекту на перспективу.

Наукова новизна одержаних результатів. В дипломній роботі теоретично обґрунтовано й практично вирішено ряд дискусійних питань методики та організації обліку, аналізу аудиту виробничих витрат.

В процес дослідження отримано наступні наукові результати:

· обгрунтовано поняття витрат виробництва, їх суті і значення в системі бухгалтерського обліку промислового підприємства;

· розглянуто визначальні критерії науково обґрунтованої системи класифікації виробничих витрат;

· досліджено особливості консервного виробництва та їх вплив на побудову обліку витрат калькулювання собівартості продукції;

· розглянуто організаційно-методичні аспекти відображення витрат виробництва у систем первинних носіїв інформації;

· досліджено снуючі методи обліку виробничих витрат, проведено їх критичний аналіз;

· удосконалено загальну методологію обліку виробничих витрат;

· обґрунтовано методику калькулювання собівартості виготовленої продукції плодоконсервного виробництва;

· запропоновано один із можливих варіантів поєднання аналітичних прийомів і напрямів проведення аналізу виробничих витрат;

· обґрунтовано основні резерви та шляхи зниження собівартості продукції плодоконсервного виробництва.

Практичне значення отриманих результатів. Результати досліджень, викладені у дипломній роботі, були запропоновані до розгляду на засіданні правління Спільного підприємства Дрогобицький плодоконсервний завод”, отримали позитивні відгуки й рекомендовані до практичного використання на підприємстві (довідка № 3 від 10 травня 2002 року).

Апробація результатів дипломного дослідження. Основні положення і результати дослідження доповідались на студентській науково-практичній конференції (м. Тернопіль, Інститут аграрного бізнесу Тернопільської академії народного господарства).

Публікації. За підсумками проведеного дипломного дослідження опубліковано статтю в збірнику наукових праць студентів Інституту аграрного бізнесу Тернопільської академії народного господарства обсягом 0,15 друкованого аркуша.

Обсяг та структура дипломної роботи. Дипломна робота складається з вступу, трьох розділів, висновків та пропозицій, списку використаних джерел ( 63 найменування), додатків. Обсяг роботи – 87 сторінок друкованого тексту. Дипломна робота містить 5 таблиць, 13 рисунків, 4 додатки.

РОЗДІЛ І. Теоретичні основи формування й обліку виробничих витрат на підприємствах плодоовочеконсервно промисловості.

1.1. Поняття витрат виробництва, їх суть і значення в системі управління виробництвом.

Формування ринкових відносин виклика зміни в усіх сферах нашого суспільства та функціях управління, в тому числі в бухгалтерському обліку. Перехід до нової системи управління виробництвом значно підвищує роль обліку як інструменту контролю за формуванням собівартості, оскільки регулювання процесу формування сукупних витрат і собівартості ма вирішальне значення для одержання кінцевих результатів діяльності підприємства.

На підприємствах України, зокрема переробної консервної промисловості іде процес адаптації бухгалтерського обліку до ринкових умов господарювання і до міжнародної системи бухгалтерських та аудиторських стандартів. Останнім часом спостерігається широке розповсюдження оренди, поступове перетворення частини державних підприємств в акціонерн товариства, товариства з обмеженою відповідальністю, створення малих підприємств з приватною власністю. В процесі виникнення нових форм організац виробництва, залучення національного та іноземного капіталу, стає більш актуальною проблема створення конкуренції та визначення товаровиробниками доцільності виробництва кожного окремого виду продукції. Зростання конкуренц між окремими товаровиробниками, боротьба за ринки збуту та пошук нових сегментів ринку, зростання витрат на розробку, освоєння та випуск ново продукції, рекламу і дослідження ринку об‘єктивно зумовлюють ускладнення орієнтації підприємств у системі економічних зв‘язків і зростання значущост функцій їх управлінням. Внаслідок цього назріла проблема перегляду призначення ролі і функцій внутрішньовиробничого (управлінського) обліку, а саме – він повинен бути орієнтований на забезпечення прогнозування діяльності й отримання необхідної для управління інформації про витрати виробництва.

Питання методології та організац бухгалтерського обліку в останній час зазнали певного регулювання. Програма реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів, затвердженою постановою Кабінету Міністрів України від 28.10.98 р. 1706 та прийняття Закону України від 16.07.99 р. №996 – Х1V “Про бухгалтерський облік та фінансову звітність в Україні [17] є складовою частиною заходів, орієнтованих на введення економічних відносин ринкового напряму. Трансформація національної системи бухгалтерського обліку спрямована на приведення у відповідність з вимогами ринкової економіки і міжнародними стандартами бухгалтерського обліку, надання суб‘єктам господарювання можливостей визначати межі і форми внутрішньовиробничого (управлінського) обліку. Вирішувати цю проблему необхідно в рамках підходу, який передбача посилення орієнтації обліку на управління підприємством.

На мій погляд, в сучасних умовах бухгалтерський облік на підприємствах консервної промисловості повинен бути побудований за аналогією країн з розвинутою ринковою економікою, тобто за методом “витрати-випуск-результати”, основою якого є співвідношення випуску продукції (надання послуг) з витратами на постачання, виробництво і реалізацію. Досягнення запланованої ефективності консервного виробництва, з одного боку, та обмеження ресурсів, з іншого, вимагають постійного зіставлення витрат одержаних результатів. Ця проблема посилюється під впливом інфляції, коли дан про виробничі витрати необхідно постійно зіставляти з величиною майбутніх витрат, яка залежить у найбільшому ступені від впливу зовнішнього середовища. Адміністративні підприємства з метою управління витратами і доходами повинна бути забезпечена оперативними даними щодо ефективності роботи кожного структурного підрозділу та результатів виробництва окремих видів продукції. Ступінь управління витратами, таким чином, визначає в цілому механізм господарювання підприємства.

У зв‘язку з цим підвищуються вимоги до оперативності, повноти охоплення і аналітичності інформації про витрати на виробництво, оскільки в нових умовах практична цінність показника собівартост буде залежати від своєчасності її одержання.

Розвиток ринкових відносин пов‘язані з цим потреби економічної практики вимагають докорінних змін в методах господарювання на всіх рівнях управління підприємством, посилення контрольних функцій обліку. Оперативне реагування та прийняття обґрунтованих управлінських рішень стає можливим за умови надання керівникам достовірної та своєчасної інформації, головним джерелом якої є бухгалтерський облік. Проте, в умовах ускладнення міжгосподарських та внутрішньовиробничих зв‘язків облік повинен бути не лише засобом інформаційного забезпечення і контролю за діяльністю, але й інструментом впливу на виробництво на всіх ієрархічних рівнях підприємства. Ринкові відносини обумовлюють зростання ролі бух обліку в підготовці обґрунтованих висновків щодо доцільності й ефективності виробничих фінансово-господарських операцій та процесів, причому, як здійснених, так запланованих.

На протязі багатьох років вітчизняна система обліку витрат на виробництво фактично не піддавалась реформуванню відповідала вимогам централізовано керованої економіки, оскільки забезпечувала надання інформації про всі фактичні витрати підприємства, а калькулювання повної фактичної собівартості продукції (робіт, послуг) було необхідним для державного централізованого ціноутворення. Як визначає професор Ф.Ф.Бутинець: ... прийоми і методи управлінського обліку, які використовуються в директивній економіці, не давали потрібного результату. Не було власника, зацікавленого у зниженні виробничих витрат. Саме тому в свій час не вдалося зруйнувати витратний механізм у ціноутворенні” [4, С.13].

Основн методологічні засади формування в бухгалтерському фінансовому обліку інформац про витрати виробництва визначаються Положенням (Стандартом) бухгалтерського обліку № 16 “Витрати” [40]. ПБО № 16 затверджений Наказом Міністерства фінансів України від 31 грудня 1999 року № 318 та зареєстровано в Міністерстві юстиц України від 19 січня 2000 року № 27/4248. Згідно ПБО № 16, пункт 6, витратами звітного періоду визнаються або зменшення активів, або збільшення зобов`язань , що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. Це означає, що обов‘язковою умовою визнання витрат, як і інших активів або зобов‘язань, є їх достовірна оцінка. Але вже, згідно п.7 П(С)БО 16 витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Це відповідає принципам міжнародних стандартів фінансової звітност застосовуваному у національних П(С)БО принципу відповідності витрат доходам. З цього випливає, що витрати, які неможливо прямо зв‘язати з доходами певного періоду, відображаються в складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує отримання економічних вигод протягом декількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами, що регулюється п.8 П(С)БО 16. Це стосується, насамперед, амортизації.

Зазначимо, що всі дані про виробничі витрати підприємства повинні відображатись у Звіті про фінансові результати. Не визнаються витратами і не включаються до Звіту про фінансові результати:

1) платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

2) попередня (авансова) оплата запасів, робіт, послуг;

3) погашення одержаних послуг;

4) нш зменшення активів або збільшення зобов`язань, що не відповідають ознакам визначених стандартом витрат.

Висвітлюючи питання формування й обліку виробничих витрат, а також віднесення їх на собівартість продукції, необхідно дати роз`яснення таким суміжним поняттям, як витрати виробництва і валові витрати, виробнича та повна собівартість продукц . Витрати виробництва – це спожиті у процесі виробництва засоби виробництва, які втілюють у собі виконану роботу (сировину, матеріали, амортизацію основних засобів, працю працівників, зайнятих у теперішньому процесі виробництва). Валові витрати за своїм змістом відрізняються від витрат виробництва. Це інша економічна категорія, яка застосовується лише у податковому обліку. Валов витрати – це витрати платника податку, пов`язані з підготовкою, організацією, веденням виробництва, реалізацією продукції (робіт, послуг), охороною праці. У склад валових витрат списання виробничих запасів, що спожиті у процес виробництва, не зараховують. Таке списання відображають у фінансовому обліку. Витрати виробництва обліковують для визначення собівартості вироблено продукції (робіт, послуг) та обчислення на цій основі прибутку від реалізації. Валові витрати обліковують лише з метою визначення оподатковуваного прибутку.

Виробнича собівартість відрізняється від повної собівартості виробленої продукції на величину витрат на збут. До витрат на збут, зокрема, належать витрати пакувальних матеріалів, транспортування продукції, витрати на маркетинг та рекламу, гарантійний ремонт, страхування продукції при доставці та інше.

Необхідно зазначити, що питання витрат на виробництво та калькулювання собівартост продукції належать до питань управлінського, не фінансового, обліку, а тому саме вони будуть пріоритетними при плануванні ціни та прибутку від реалізації. Оперативному обліку тут слід також віддати належне - він дозволяє контролювати регулювати операції з ресурсами виробництва у момент їх здійснення . Поєднання управлінського обліку з оперативним дасть змогу попередити негативн явища у витрачанні ресурсів до моменту їх виникнення.

Облік в оперативному режимі повинен забезпечити систему управління консервними підприємствами достовірними даними про всі випадки відхилень у витратах відносно встановлених норм, стосовно місць їх виникнення (цехів, дільниць, бригад, робочих місць). Тому з метою контролю за собівартістю переробки сільськогосподарської сировини важливо виділити такі об‘єкти обліку, як місця виникнення витрат і центри відповідальності. Це дозволить встановити персональну відповідальність за рівень витрат, оперативно реагувати на відхилення, що виникають у витратах, запобігати подальшому нарощуванню понаднормативних витрат.

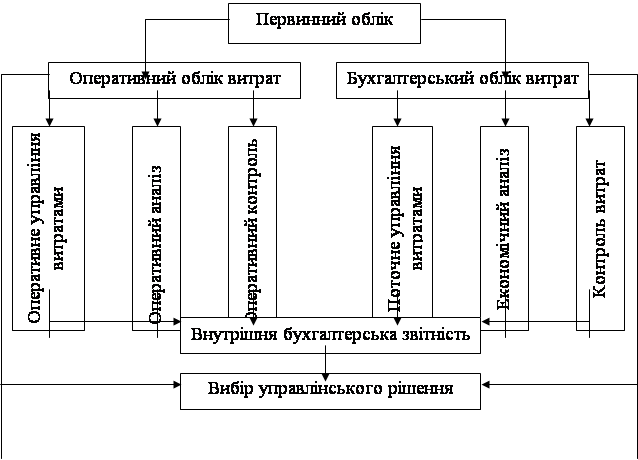

Бухгалтерський облік на підприємствах досліджуваної галузі повинен бути пов‘язаний із системою використання всіх ресурсів, з одного боку, і з цілями управління та контролю господарської діяльності, з іншого. Такий зв‘язок обумовлює роль бух обліку як засобу інформаційного забезпечення управління виробництвом. Основний потік нформації формується у системі оперативного і бухгалтерського управлінського обліку, тому інтегрування цих видів обліку дозволяє одержати оперативну нформацію з високим рівнем достовірності, яка одночасно буде задовольняти потреби оперативного управління і служить базою для створення уніфікованих первинних документів і узагальнених таблиць, що в свою чергу дозволить найбільш доцільно використовувати засоби обчислювальної техніки. Бухгалтерська звітність, таким чином, виконуватиме роль інформаційної основи наступних аналітичних розрахунків для прийняття оптимальних ефективних управлінських рішень.

На наш погляд, внаслідок взаємодії оперативного і бухгалтерського обліку, з‘явиться можливість формування системи оперативного бух обліку, аналізу і контролю витрат та оперативного управління витратами плодоовочевих підприємств консервно промисловості. Це проілюстровано на рисунку 1.1.

Подальший розвиток ринкових відносин вимагає переорієнтування обліку виробничих витрат консервних підприємств на вирішення нових завдань, що стоять перед управлінням ними:

- підвищення оперативності обліку собівартості продукції;

- забезпечення управління виробництвом відповідною інформацією;

- застосування нетрадиційних для вітчизняної практики підходів до калькулювання собівартост підрахунку фінансових результатів.

Рис. 1.1. Система оперативного обліку, аналізу, контролю та управління витратами підприємств консервно промисловості.

Тенденції розвитку бухгалтерського обліку на підприємствах плодоовочевої консервної промисловості свідчать про доцільність виділення системи управлінського обліку. Сьогодні, коли зроста конкуренція і фактична собівартість продукції є комерційною таємницею, виділення управлінського обліку в самостійну облікову діяльність дає більш можливості збереження цієї таємниці. Організація управлінського обліку на підприємствах галузі забезпечить, на нашу думку, одержання інформації для контролю їх поточної діяльності, оптимізацію використання ресурсів, вимірювання й оцінки ефективності виробництва, прийняття управлінських рішень.

Витрати і результати виробничої діяльност виступають основними об‘єктами управлінського обліку, тому його основою є облік витрат, реалізації (випуску) і результатів за сегментами діяльності. Сегментом діяльності виступає позиція, за якою визназначається фінансовий результат співставлення витрат з випуском” [46,С.88]. Управлінський облік спрямовується на виявлення кінцевого результату за внутрішніми сегментами діяльност (виробами, групами виробів, замовленнями, центрами відповідальності, центрами прибутку і рентабельності), а також за зовнішніми сегментами діяльност (каналами реалізації, категоріями споживачів, зонами країни), причому нформація про діяльність окремих сегментів готується і надається менеджерами у мінімальний строк або по мірі необхідності і прийняття рішень.

Постійну спрямованість на кінцевий результат діяльності підприємств консервної промисловості забезпечує ринкова система управління витратами, яка передбачає 2 напрями поділу інформац побудови відповідної системи обліку:

1) фінансовий, що забезпечує відображення витрат, випуску готової продукції та результатів за видами діяльності: оперативна, інвестиційна та фінансова.

2) управлінський, що забезпечує вирішення внутрішніх управлінських завдань консервних підприємств на основі зіставлення витрат, випуску і результатів у розрізі видів продукції, центрів відповідальності, сегментів діяльності і т.д.

Отже, облік витрат виробництва визначальним в загальній системі управлінського обліку. Вивчення праць вітчизняних та зарубіжних вчених дозволяє облік витрат, як певну економічну категорію, визначати як систему заходів із моніторингу, накопичення, аналізу та нтерпретації даних про витрати, пов‘язані з виробничим процесом з метою вироблення ефективних управлінських рішень.

Управлінський облік виконує не тільки функцію фіксування минулих витрат, документального їх відображення, ретроспективного обліку та аналізу, що виходять на фінансовий облік. Найважливіша функція управлінського обліку – це інформаційне обґрунтування процесу прийняття управлінських рішень, тому до його сфери включаються питання, пов‘язані з управлінням, методами моделювання, математичними методами, маркетинговими дослідженнями, технологією виробництва. На наш погляд, організація управлінського обліку на консервних підприємствах створює умови для реального управління процесом виробництва на основі дослідження всіх факторів впливу на формування виробничих витрат.

1.2. Визначальні критерії науково обґрунтованої системи класифікації виробничих витрат.

Сучасні умови господарювання підприємств плодоовочевої консервної промисловості обумовлюють зростання рол управлінського обліку, який надає інформацію значно більшу за повнотою, обсягом, аналітичними і контрольними можливостями, ніж фінансовий облік, оскільки інформації останнього недостатньо для внутрішніх потреб управління формуванням собівартості продукції.

На протязі останніх років вченими-економістами та бухгалтерами-практиками вносились різні пропозиції щодо вдосконалення снуючої класифікації витрат у різних галузях промисловості. Необхідно відмітити, що більшість авторів вирішували питання доцільності, обґрунтованост та правомірності включення певних видів витрат до собівартості продукції, проте проблеми зміни загальних принципів формування собівартості та групування витрат на виробництво залишалися невирішеними.

В умовах використання національних стандартів бухгалтерського обліку обчислення собівартості продукц плодоовочевих консервних підприємств є складним процесом, який пов‘язаний із обліком об‘ємної і різноманітної номенклатури витрат. При ринкових відносинах, коли собівартість стає внутрішнім показником, необхідно так систематизувати витрати, щоб можна було оптимізувати кількість статей, спростити методику розрахунку витрат, їх розподіл на окремі види продукції і в той же час одержувати необхідну інформацію для управління собівартістю.

Оскільки витрати на виробництво відрізняються за складом, економічним призначенням, питомою вагою у виготовленні продукції, залежністю від обсягів випуску, то це зумовлю групування витрат за певними ознаками. Як у вітчизняній, так і в зарубіжній економічній літературі не існує єдиної думки щодо термінології, кількості та складу ознак класифікації виробничих витрат. На основі вивчення та узагальнення різних поглядів відомих і зарубіжних вчених-економістів щодо даного питання, серед яких необхідно виділити праці Бородіна О.С., Безруких П.С., Гуцайлюка З.В., Друрі К., Івашкевича В.Б., Палія В.Ф., Вандер Віла, Сопка В.В., Чумаченка М.Г., Шеремета А.Д. та багатьох інших рекомендуємо класифікувати витрати виробництва за ознаками, які відображені на рисунку 1.2.

|

Ознаки класифікації |

Види витрат |

|

| За видами витрат | Елементи витрат | |

| Статт витрат | ||

| За складом | Одноелементні | |

| Комплексні | ||

|

За відношенням до обсягу виробництва |

Умовно-змінні | |

| Умовно-постійні | ||

|

За способом віднесення на Собівартість продукції |

Прямі | |

| Непрямі | ||

|

По функції управління виробництвом |

Виробничі | |

| Адміністративні | ||

| Витрати на збут | ||

| По економічній ролі | Основні | |

| Накладні | ||

| За видами діяльності | Звичайно діяльності | |

| Надзвичайно діяльності |

Рис 1.2. Схема класифікації витрат в залежності від ознак групування.

Облік витрат у фінансовому напрямку здійснюється за економічними елементами. Згідно П(С)БО 3 “Звіт про фінансов результати”, затверджений Наказом Міністерства Фінансів України від 31.03.99 р. 87 [41,С.19] і П(С)БО 16 “Витрати”, затверджений Наказом Міністерства Фінансів України від 30.12.99 р. №318 [40,С.24], витрати операційної діяльност групуються за такими елементами:

ü матеріальн витрати;

ü витрати на оплату праці;

ü відрахування на соціальні заходи;

ü амортизація;

ü нш операційні витрати.

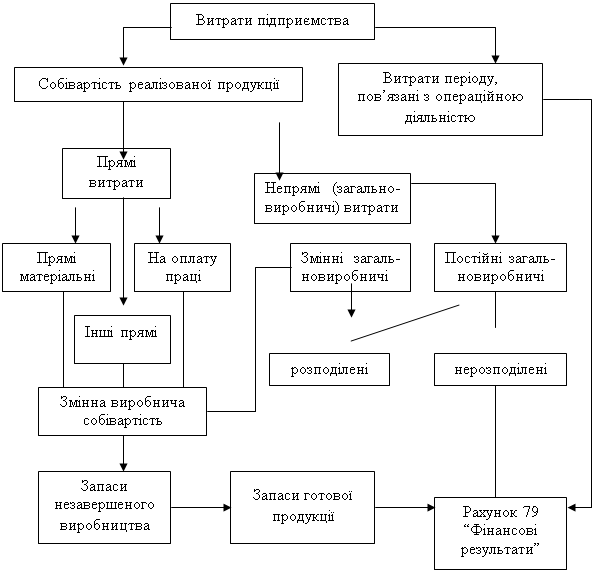

Для накопичення інформації про витрати за елементами та відображення їх у розділі II “Елементи операційних витрат” Звіту про фінансові результати призначені рахунки класу 8 “Витрати за елементами”. Крім того, рахунки класу 8 забезпечують можливість гнучкого використання Плану рахунків бухгалтерського обліку активів, капіталу зобов‘язань підприємств і організацій, затвердженого Наказом Міністерства Фінансів України від 30.11.99 р. №291 [37]. Це, на нашу думку, є суттєвим напрямком гармонізації національної системи бухгалтерського обліку з міжнародною. Так, окремі малі підприємства, агропромислові формування, селянські спілки, які мають консервні цехи, можуть працювати за спрощеною схемою обліку витрат і доходів, тобто не використовувати рахунки класу 9 Витрати діяльності”. За цією схемою облік витрат ведеться лише за елементами, які в кінці звітного періоду одночасно з доходами, відображеними на рахунках класу 7 “Доходи і результати діяльності” списуються безпосередньо на рахунок 79 Фінансові результати” (рис. 1.3).

Великі та середні за обсягами діяльності консервні підприємства для обліку виробничих витрат будуть використовувати рахунки класу 9 “Витрати діяльності” та рахунок 23 Виробництво”. Загальну схему обліку витрат, доходів та фінансових результатів виробничої діяльності показано на рисунку 1.4.

Досліджувані підприємства можуть одночасно використовувати рахунки класів 8 “Витрати за елементами” і 9 “Витрати діяльності”, що дасть змогу системним шляхом отримати інформацію про витрати за елементами, а потім перегрупувати ці витрати за центрами відповідальності та видами діяльності (рис.1.5). Кореспонденція рахунків 23 “Виробництво”, 91 Загально виробничі витрати”, 26 “Готова продукція” аналогічна наведеній вище.

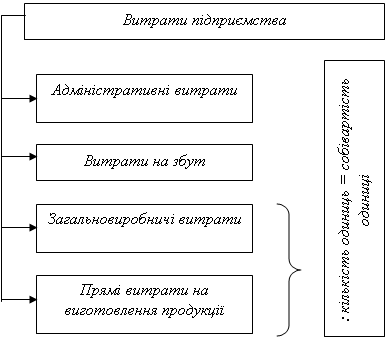

Перелік калькуляційних статей витрат на плодоовочевих консервних підприємствах визначений Типовим положенням з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості від 26.04.96 р. №473 [52,С.21], яке з врахуванням вимог П(С)БО 16 Витрати” від 31.12.99 р. №318 зберігає актуальність, а також галузевою нструкцією і обліку витрат і калькулювання собівартості продукції. Проте, в умовах дії національних стандартів номенклатура калькуляційних статей витрат плодоовочевих підприємств повинна зазнати певних змін, зокрема зі складу виробничої собівартості повинні бути виключені загальногосподарські витрати, нші виробничі витрати (витрати на стандартизацію, технічну інформацію, науково-дослідні роботи, рекламу та ін.), поза виробничі витрати, як обумовлені потребами реалізації продукції.

Згідно П(С)БО 16 кожне підприємство має право розробляти і використовувати для управління свою номенклатуру статей витрат. З метою створення умов для зручності практичного застосування треба розробити статті витрат у такій кількості і складі, в яких є реальна потреба на даному підприємстві. Для консервних плодоовочевих підприємств, відповідно вимог П(С)БО 16, рекомендовано застосовувати таку номенклатуру калькуляційних статей:

ü сировина матеріали;

ü основна додаткова заробітна плата;

ü відрахування на соціальні заходи;

ü загально виробничі витрати.

Проведені дослідження на практиці на СП “Дрогобицький плодо-консервний завод” дозволяє запропонувати при калькулюванні виробничої собівартості продукції згідно специфіки виробництва такі статті:

v сировина;

v основн матеріали і напівфабрикати;

v допоміжн пакувальні матеріали;

v витрати втрати по тарі;

v паливо, енергія і вода на технологічні цілі;

v витрати на оплату праці виробничих працівників;

v відрахування на соціальні заходи;

v витрати на утримання та експлуатацію машин і обладнання;

v загально виробничі витрати.

Застосування такої номенклатури статей при обліку витрат на виробництво дозволяє на плодоовочевих консервних підприємствах, по-перше, посилити контроль за дійсними витратами на виробництво; по-друге, покращити і розширити економічний аналіз витрат для виявлення резервів їх зниження; і по-третє, одержати обґрунтовану інформацію про виробничі витрати, необхідну для ефективного управління виробництвом в умовах подальшого розвитку ринкових відносин.

Отже, врахування економічних, організаційних, галузевих особливостей технологічного процесу сприятиме побудові обліку витрат на плодоовочевих консервних підприємствах у відповідності до характеру організації виробництва і потреб управління господарською діяльністю.

1.3. Особливості консервного виробництва та їх вплив на побудову обліку витрат і калькулювання собівартост продукції.

Основним завданням обліку витрат на виробництво є одержання облікових даних про витрати (прямі і непрямі) з метою визначення собівартості консервної продукції (робіт, послуг) і очікуваного прибутку від реалізації (продажу) окремих видів продукції. Зазначу, що згідно Методичних рекомендацій з планування, обліку калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджених наказом Міністерства аграрної політики України від 18 травня 2001 року №132 [30,С.21], витрати поділяються на прямі і непрямі. Прямими вважаються витрати, які можна віднести безпосередньо на відповідний об`єкт витрат або які розподіляються пропорційно до бази, з якою ці витрати знаходяться в близькій залежності, зокрема витрати мастильних матеріалів розподіляються пропорційно вартості основного пального. Непрямі витрати – це витрати на виробництво, які не можуть бути віднесені до конкретного об‘єкта витрат економічно доцільним шляхом і тому потребують розподілу. Кінцева мета обліку витрат виробництва – формування системи взаємопов‘язаних показників, що моделюють собівартість. Тому за способом віднесення витрат та формуванням собівартості повинен бути встановлений постійний контроль.

Собівартість, як один з найважливіших економічних показників ефективності виробництва плодоовочевих підприємств, має велике значення для побудови системи обліку витрат, тому особливу увагу необхідно приділити дослідженню і систематизац основних технологічних та організаційних факторів, що впливають на формування собівартості консервної продукції та організацію обліку витрат виробництва.

Процес формування собівартості досить складний і здійснюється під впливом як позитивних, так негативних факторів. До собівартості продукції включаються різні види витрат, які залежать від роботи самого підприємства, обумовлюються характером даного виробництва або не пов‘язані з ним безпосередньо. Слід зазначити, що консервне виробництво має ряд організаційних, технологічних, а також специфічних галузевих особливостей (особливостей сировини і готової продукції, виробничих специфікацій), які певною мірою впливають на формування собівартості і на організацію обліку витрат.

Дрогобицький плодоконсервний завод за обсягами випуску і номенклатурою продукції, формами організації виробництва і управління належить до ряду традиційних підприємств цієї галузі. Він функціонує в складі Львівської облспоживспілки та виділений на окремий баланс. Завод оснащений сучасним обладнанням і характеризується наявністю технологічних поточних ліній, має складну багато цехову структуру виробляє широкий асортимент продукції у цехах різної спеціалізації. Ц особливості вимагають групування витрат за місцями їх виникнення, об‘єктами обліку та калькуляційними статтями. Постійне розширення та оновлення асортименту продукції зумовлює розширення номенклатурних об‘єктів обліку витрат та об‘єктів калькулювання.

Суттєвого впливу на формування собівартості продукції надає характер швидкого псування сировини. Це викликає необхідність встановлення інтенсивного режиму роботи в період виробничого сезону, посиленої боротьби із втратами сировини при транспортуванні, зберіганні та переробці.

Сезонність виробництва – головна особливість діяльності консервних підприємств. Вона проявляється у нерівномірності випуску продукції протягом року, в перервах, піднесеннях і спадах консервного виробництва. Найбільша питома вага річного випуску продукції спостерігається в ІІІ кварталі (45-60%). В ІV квартал спостерігається зниження обсягу виробництва: відпрацьовуються запаси, із сухофруктів виготовляються напої, із сульфатів – повидло. При вдалому зберіганні в кагатах овочів продовжується виготовлення салатів. В І квартал наступного року можливий різкий спад виробництва. Важливо відмітити, що основними недоліками, викликаними сезонністю виробництва, є простої обладнання, пов‘язані з нераціональним його завантаженням і неповним використанням виробничих потужностей, а також нерівномірність роботи підприємства.

Сезонність суттєво впливає на методику обліку витрат підприємств досліджуваної галузі. При сезонному характері виробництва витрати на утримання та експлуатацію машин обладнання, а також на управління виробництвом за часом їх виникнення не співпадають з періодом виготовлення продукції, тому виникає проблема розподілу цих витрат та їх віднесення на собівартість консервної продукції. Професор А.М. Герасимович [7,С.58] рекомендував розподіл загально виробничих витрат проводити у кошторисно-нормалізованому порядку, що дасть можливість, на його думку, більш точно визначати собівартість цієї продукції.

При вивченн факторів впливу на формування собівартості продукції та організацію обліку витрат консервних підприємств необхідно врахувати такий важливий фактор, як ступінь використання виробничих потужностей. Виробнича потужність підприємств характеризує максимально можливий випуск продукції у визначеному асортимент або максимально можливу кількість переробленої сировини в одиницю часу (рік, добу, зміну) при повному використанні виробничого обладнання та площ. Вона визначається у консервній промисловості в натуральних одиницях – тисячах умовних банок (туб).

Необхідно також відзначити, що специфіка галузі найбільш чітко відображається на стад виготовлення консервної продукції, тому слід розглянути організаційно-технологічні особливості консервного виробництва, оскільки вплив цих особливостей на формування собівартості продукції та організацію обліку витрат має вирішальне значення.

Процес обліку витрат повинен максимально відповідати виробничому процесу, оскільки лише в цьому випадку облік виробництва буде задовольняти вимогам управління.

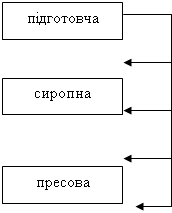

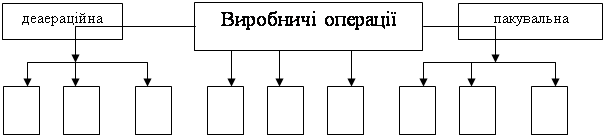

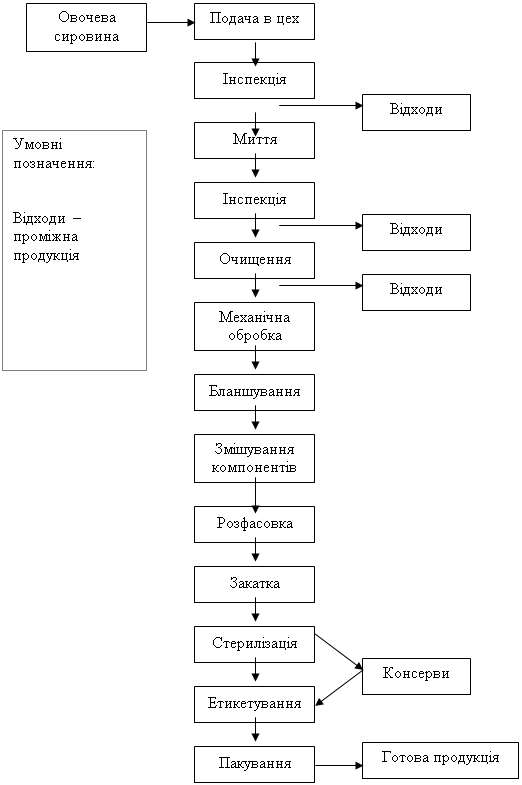

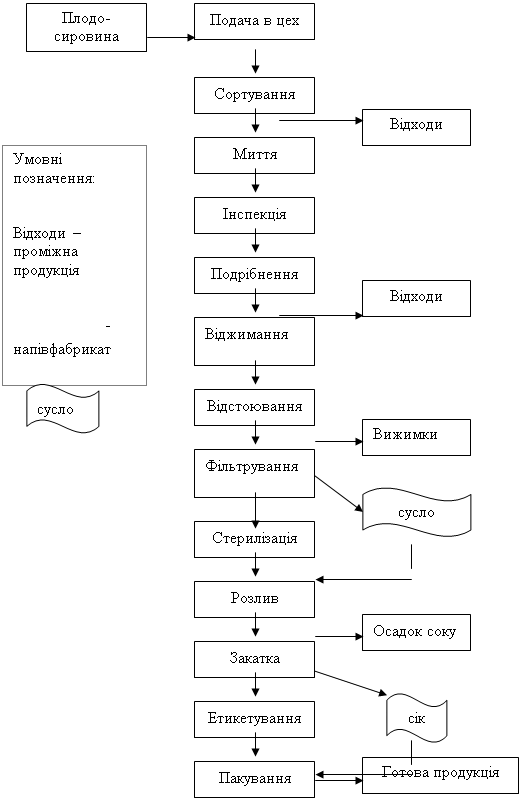

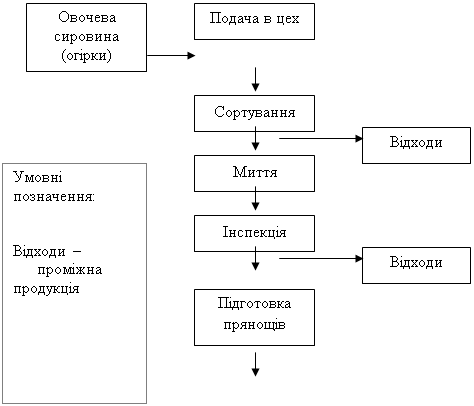

Характерною особливістю технології плодоовочевих підприємств є послідовне виготовлення різних видів продукції на тому ж самому обладнанні, причому сировина і способи переробки різні. Загальна схема технології виробництва на плодоконсервному заводі показана на рис. 1.6

|

|

|

|

|

|

|||||||||||||

|

|

|||||||

|

|

|

||||

|

||||||

Рис. 1.6. Схема технології виробництва консервної продукції на СП “Дрогобицький плодоконсервний завод”

Технологічний процес виробництва консервів характеризується безперервністю, крім незначних перерв для миття апаратів, а також невеликою тривалістю, як правило зміною, тому незавершене виробництво відсутнє.

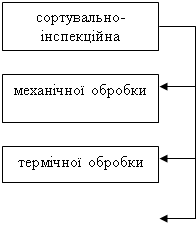

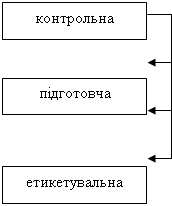

Особливістю плодоовочевих консервних підприємств є і те, що вони технологічно попередільні, тобто продукція переробляється на цілому ряді послідовних стадій (переділів) виробництва: інспекція сировини, сортування, миття, механічна обробка, бланшування, фасування, укупорка, стерилізація, етикетування і пакування.

Технологічний процес виробництва консервів включає попередню і теплову підготовку сировини, підготовку тари, порціонування і фасування плодоовочевої продукції, укупорку, стерилізацію та охолодження консервів, але в технології виготовлення продукц при виробництві різних видів консервів існують відмінності. Наприклад, при виробництві овочевих та фруктових консервів технологічний процес включає миття, сортування, подрібнення, бланшування (теплову обробку), укупорку та стерилізацію, а при виготовленні варення, соків, томатної пасти – технологія зовсім інша. Крім того, до складу більшості плодоовочевих підприємств входять, крім консервних, овочесушильні та засолочні цехи. Технологічні процеси виробництва різних видів консервної продукції показані в додатках А, Б, В.

Важливою особливістю консервного виробництва є комплексний характер плодоовочево сировини, з якої можна виготовити декілька видів як основної, так і побічно продукції і одночасно одержати придатні для використання відходи – вторинн матеріальні ресурси. Комплексна переробка сільськогосподарської сировини значною мірою впливає на організацію обліку витрат, оскільки при виготовленн декількох видів продукції з вихідної сировини виникає проблема прямого віднесення матеріальних витрат на собівартість продукції. В цьому випадку для розподілу матеріальних витрат необхідно використовувати нормативні показники.

Технологічний процес консервного виробництва тісно пов‘язаний з одержанням великої кількост відходів: фруктові вижимки, плодові кісточки, насіння. Питома вага відходів складає в галузі в середньому 25-40 % маси перероблюваної сировини. Відходи містять у собі цінні харчові речовини, а тому можуть використовуватись на даному підприємстві як нова сировина чи напівфабрикати, перероблятись для виготовлення інших харчових і технічних продуктів або реалізовуватись іншим підприємствам.

Наявність відходів зумовлює необхідність ведення обліку і контролю за їх виникненням та використанням, а саме: обов‘язкового оприбуткування, обліку руху, обґрунтовано оцінки, обліку процесу переробки і реалізації, розрахунку впливу їх величини вартості на собівартість продукції, ефективності використання та інше.

Кількість відходів, втрат від браку продукції є фактором, який безпосередньо впливає на величину собівартості. Наявність відходів та браку свідчить про недосконалість технології; збільшене, в порівнянні з необхідною речовою вимогою виробів, витрачання основних видів сировини і матеріалів. Невідшкодована величина технологічних втрат безпосередньо впливає на формування собівартості консервно продукції та побудову обліку витрат, оскільки щомісяця відноситься на витрати основного виробництва, а отже, на виробничу собівартість продукції, що випускається.

Різноманітна технологія переробки сільськогосподарської сировини та великий асортимент виготовлюваної консервної продукції обумовлює використання різноманітних видів тари для її розфасовки. Солені та квашені овочі пакуються в бочки, сушені овоч та фрукти – в мішки, різноманітні консерви – в жерстяну та скляну тару (банки, пляшки, бутилі). Крім того, сучасні вимоги до зовнішнього вигляду продукц зумовлюють потребу використання одноразових видів тари, виготовленої за зразками передових закордонних підприємств. Різноманітність видів тари способів пакування обумовлюють застосування різних облікових і калькуляційних одиниць і впливають на процес формування собівартості консервної продукції.

Перераховані вище специфічні особливості є характерними для плодоовочевої консервно промисловості. Вони знаходяться у тісному зв‘язку і безпосередньо впливають на формування собівартості продукції та організацію обліку витрат консервного виробництва

Сезонний характер

Усі вищеназван особливості визначають специфіку організації і технології виробництва консервної продукції, пошук нових форм господарювання в період ринкових перетворень. Ринкові умови господарювання призвели до суттєвих змін як само виробничо-господарської діяльності консервних підприємств, так і порядку відображення всіх витрат і визначення фінансового результату в бухгалтерському обліку.

Отже, узагальнення теоретично-методичних основ організації обліку виробничих витрат в умовах ринкової трансформації і конкретизація їх особливостей у консервній промисловості свідчить про необхідність зміни підходів до організац бухгалтерського обліку на підприємствах галузі, чітко налагодженої взаємодії з оперативним обліком, посилення його орієнтації на управління виробництвом, створення системи управлінського обліку, визначальними складовими якого є облік витрат на виробництво і калькулювання собівартості продукції.

РОЗДІЛ ІІ. Основи організації та методики обліку й аудиту виробничих витрат в умовах національної економіки.

2.1. Організаційно-методичні аспекти відображення витрат виробництва у системі первинних носіїв інформації.

Розвиток ринкових відносин і реструктуризація економіки вимагають розв‘язання проблеми розробки й використання у практиц обліку плодоовочевих підприємств консервної промисловості нових методичних методологічних підходів до організації обліку виробничих витрат. Сучасна методика обліку витрат повинна стосуватись не лише питань реєстрування, документування, відображення на рахунках понесених витрат і калькулювання собівартості продукції, але й інформаційного забезпечення стратегії і тактики внутрішнього управління виробництвом. Крім того, ефективна методика обліку витрат виробництва повинна охоплювати різні способи підходу до організації управлінського обліку витрат та побудови облікових моделей витрат на виробництво.

На етапі ринкових перетворень можна виділити 2 основних напрями підвищення ефективності обліку витрат в управлінн підприємствами:

1) удосконалення калькулювання і контролю витрат за кожним окремим видом готової продукції. Його характерною особливістю є поділ витрат на прямі й непрямі;

2) удосконалення методики прийняття управлінських рішень щодо витрат виробництва в залежност від умов ринкової кон‘юнктури. Характерним для нього є поділ витрат на змінн та постійні.

З огляду на це, управлінський облік витрат калькулювання собівартості продукції неможливо зводити до простої реєстрації та арифметичного обчислення. Крім відображення витрат ця діяльність повинна включати їх планування і аналіз. Тому перспективний напрям розвитку вітчизняного бухгалтерського обліку бачиться в теоретичній розробці та послідовному практичному впровадженні концептуальних основ систематичного та проблемного обліку витрат.

Систематичний облік витрат спрямований на реєстрацію, ідентифікацію, групування та подання у звітності господарських фактів, які мали місце у минулому. Він охоплює такі основні елементи:

- вимірювання й оцінка витрат щодо придбання та використання виробничих ресурсів;

- контроль за процесами постачання, виробництва та реалізації у натуральних вимірниках;

- групування за різними обліково-аналітичними напрямами та принципом: різні витрати для різних цілей управління;

- аналіз процесів господарської діяльності та передача інформації у формі внутрішньої та зовнішньої звітності, що задовольняє термінам подання, обсягу й доступност вимогам різних користувачів у відповідності до завдань управління.

Систематичний облік витрат необхідно вести за такими напрямами:

ü види та елементи витрат;

ü місця виникнення витрат і центри відповідальності;

ü об‘єкти калькулювання (види готової продукції, послуг із виділенням структури витрат по кожному об‘єкту).

Звернемось до найпершого, але не менш відповідального за послідуючі, етапу виробничого процесу на промисловому підприємстві – документування господарських операцій у системі первинних носіїв інформації. Первинний облік витрат на виробництво консервної продукції повинен забезпечувати оперативне, достовірне та повне надходження інформації щодо кількості та вартості одержано продукції (виконаних робіт і наданих послуг), трудових, матеріальних та грошових витрат на виробництво продукції по підприємству в цілому та окремих його структурних підрозділах (бригадах, цехах тощо) [30,С.28].

Так, у первинних документах повинні реєструватись вс факти відпущення матеріальних запасів зі складу, нарахування заробітної плати виробничим працівникам, виникнення інших прямих та загально виробничих витрат, які утворюють показник собівартості продукції консервної промисловості. Облік таких витрат здійснюється в розрізі окремих об‘єктів (виробництв, видів або груп вироблюваної продукції).

Товарно-матеріальні цінності, які виступають в якост сировини й основних матеріалів для виготовлення продукції, відносяться на витрат за їх первісною вартістю. Відпущення запасів, належним чином оцінені, з складу у виробництво оформлюються такими документами: лімітно-забірними картами, накладними внутрігосподарського призначення, звітами про рух матеріалів на складі. Залежно від призначення та місцезнаходження виробничих запасів їх облік ведеться за однорідними групами у розрізі субрахунків.

Оплата праці нараховується, виходячи з обсягів виконаних робіт чи виходу продукції або відпрацьованого часу на підстав відповідних первинних документів (особисті рахунки виробничих робітників, розрахункові листки, листки непрацездатності тощо) та відноситься на відповідн об‘єкти витрат.

Прямі витрати на ремонт кожного складного об‘єкта (одиниці обладнання, технологічних ліній) групуються в журналі обліку витрат ремонтної майстерні на аналітичних рахунках, відкритих за видами робіт, де роблять записи на підставі відомостей дефектів, лімітно-забірних карток, накладних, нарядів та ін. В цьому ж журналі можуть обліковуватись і витрати з ремонту і технічного обслуговування, проведених безпосередньо в структурному підрозділі підприємства.

Витрати на експлуатацію вантажного автотранспорту групуються в накопичу вальній відомості, записи в якій здійснюються на підстав дорожніх листів, товарно-транспортних накладних тощо. Витрати відносяться на підприємство, що є споживачем послуг автотранспорту, виходячи з обсягу виконаних робіт в тонно-кілометрах та їх фактичної собівартості. У разі ведення окремого обліку витрат на вантажні і пасажирські перевезення і на роботу спеціальних машин виникають цехові витрат автотранспорту, які розподіляються пропорційно машино-дням роботи.

Отже, у процесі первинного документування виробничих операцій знайшов відображення систематичний облік, який відображає стан витрат на виробництво продукції. Але, як вже було зазначено, облік витрат калькулювання собівартості продукції не можна обмежити простою реєстрацією фактів на папері. Відображені дані необхідно контролювати та аналізувати, опрацьовувати з метою визначення перспектив розвитку виробництва, інакше управлінський облік не виконуватиме своїх функцій. Тому, поряд із систематичним обліком повинен існувати і проблемний.

Проблемний облік витрат, використовуючи фактичні дан обліку, поєднує в собі функції прогнозування, моделювання, програмування, планування, нормування, економічного аналізу, контролю та регулювання. Його методи призначені для вирішення комплексних економічних і виробничих проблем підприємства та орієнтовані на задоволення потреб стратегічного та поточного управління.

Інформація, що надається проблемним обліком витрат повинна використовуватись для:

ü планування та прогнозування витрат і доходів;

ü складання кошторисів;

ü аналізу витрат і відхилень від нормативів;

ü аналізу дохідності виробництва продукції;

ü оцінки ефективності діяльності структурних підрозділів за критерієм величини витрат доходів.

Інформація проблемного обліку дозволить, на нашу думку:

1) визначати тенденції і перспективи подальшого розвитку виробництва;

2) визначати стратегію та планування майбутніх операцій;

3) розробляти та приймати економічно обґрунтован управлінські рішення в галузі виробничої та комерційної діяльност підприємства, реалізація яких розрахована на тривалу перспективу.

Отже, поєднання систематичного та проблемного обліку, тобто якісної первинної реєстрації фактів господарської діяльності із подальшим опрацюванням цієї інформації та зведення її в облікові реєстри, дозволить, на нашу думку, детально аналізувати хід виробничої діяльності підприємства та приймати ефективні управлінські рішення на перспективу.

2.2. Синтетичний та аналітичний облік виробничих витрат промислового підприємства

Випуск продукції, яка в подальшому буде реалізована, одержання прибутку є головною метою виробничої діяльності підприємства. Процес виробництва здійснюється лише за умови витрачання певних ресурсів підприємства: основних оборотних засобів (уречевлена праця) і живої праці, яка виражається у форм заробітної плати. Ці складові і формують собівартість продукції.

Стан виробництва характеризується його ефективністю, психологічними параметрами, ступенем використання досягнень науково-технічного прогресу, місцем і роллю працівника у виробничих процесах. В умовах обмеженост ресурсів і досягнення планової ефективності, виникає потреба постійного зіставлення витрат і отриманих результатів. Ця проблема посилюється під впливом нфляції, коли дані про виробничі витрати необхідно повсякденно звіряти з даними майбутніх витрат, що великою мірою залежать від впливу зовнішнього середовища. Можливість усунення або передбачення впливу багатьох негативних внутрішніх та зовнішніх факторів з‘являється завдяки раціонально організованому обліку витрат на виробництво.

Облік витрат на виробництво організовується з метою розподілу витрат на кожну окрему операцію або кожен окремий продукт, що необхідно для оцінки запасів і визначення фінансового результату.

Для обліку витрат промислового підприємства, кінцевим результатом діяльності якого є виробництво певного виду продукції (виконання робіт, надання послуг), призначений один синтетичний рахунок 23 “Виробництво”, на якому обліковують витрати на продукцію, роботи чи послуги. Облік ведеться в розрізі субрахунків за видами витрат. Цей рахунок активний, основний, витратний, призначений для обліку господарських засобів.

По дебету рахунку 23 “Виробництво” відображаються прямі матеріальні, трудові та інші прямі витрати, а також виробничі накладн втрати та втрати від браку продукції (робіт, послуг), з кредиту списуються суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26, 27), виконаних робіт та послуг (у дебет рахунку 90). За кредитом субрахунків обліку витрат допоміжних (підсобних) виробництв, з виконання некапітальних робіт у кореспонденції з дебетом рахунків 11 “Інші необоротн матеріальні активи”, 22 “Малоцінні та швидкозношувані предмети” та субрахунків обліку витрат основного виробництво списується собівартість виготовлених у допоміжних (підсобних) виробництвах виробів, споруд, робіт, послуг (інструменту, енергії, пари, транспортних і ремонтних послуг тощо).

Основні бухгалтерські проводки з обліку виробництва продукції представлено в таблиці 2.1.

Таблиця 2.1.

Основні бухгалтерські проводки з обліку виробництва

| пор. | Зміст господарської операції | Кореспондуюч рахунки | |

| Дебет | Кредит | ||

| 1 | Нараховано амортизацію основних засобів та нематеріальних активів, що використовуються у виробництві | 23 Виробництво” | 13 Знос необоротних активів” |

| 2 | Відпущено зі складу товарно-матеріальні цінності на потреби виробництва | 23 “Виробництво” | 20 Виробничі запаси” |

| 3 | Відпущено у виробництво МШП | 23 “Виробництво” | 22 МШП” |

| 4 | Відображено вартість послуг, наданих допоміжним виробництвом цеху основного виробництва (передача продукції з цеху в цех) | 23 “Виробництво” | 23 Виробництво” |

|

1 |

2 |

3 |

4 |

| 5 | Списано на витрати виробництва втрати від технічно неминучого браку | 23 “Виробництво” | 24 Брак у виробництві” |

| 6 | Використано частину готової продукції на потреби виробництва | 23 “Виробництво” | 26 Готова продукція” |

| 7 | Оплачено готівкою витрати виробництва | 23 “Виробництво” | 30 Каса” |

| 8 | Оплачено з поточного або валютного рахунку, з інших рахунків в банку витрати виробництва | 23 “Виробництво” | 31 Рахунки в банках” |

| 9 | Оплачено з підзвітних сум витрати виробництва | 23 “Виробництво” | 372 Розрахунки з підзвітними особами” |

| 10 | Списано на собівартість продукції, робіт і послуг суми незадоволених претензій | 23 “Виробництво” | 374 Розрахунки за претензіями” |

| 11 | Віднесено на витрати виробництва відповідну частину витрат майбутніх періодів | 23 “Виробництво” | 39 Витрати май-бутніх періодів” |

| 12 | Проведено до оцінку незавершеного виробництва | 23 “Виробництво” | 423 Дооцінка активів” |

| 13 | Проведен відрахування до резерву на оплату відпусток виробничим робітникам | 23 “Виробництво” | 471 Забезпечен-ня виплат відпусток” |

| 14 | Акцептовано рахунок постачальника за послуги, надані для потреб виробництва |

23 “Виробництво” |

63 Розрахунки з постачальниками та підрядниками” |

| 15 | Нараховано заробітну плату виробничим працівникам та проведені відрахування на соціальне страхування від зарплати згідно з чинним законодавством | 23 “Виробництво” |

66 Розрахунки з оплати праці”, 65 Розрахунки за страхуванням” |

| 16 | Відображено послуги, призначені для потреб виробництва, надані дочірніми підприємствами та внутрішніми підрозділами | 23 “Виробництво” |

682 Внутрішні розрахунки”, 683 Внут-рішньо-господар-ські розрахунки” |

| 17 | Відображено заборгованість перед іншими підприємствами за надані ними послуги для потреб виробництва (в т.ч. по оренді, транспорту тощо) | 23 “Виробництво” | 685 Розрахунки з іншими кредиторами” |

| 18 | Оприбутковано лишки незавершеного виробництва, виявлені при інвентаризації в цехах допоміжних виробництв | 23 Виробництво” | 71 Інший операційний дохід” |

| 19 | Включено до собівартості продукції, робіт та послуг відповідну частку загально виробничих витрат | 23 Виробництво” | 91 Загально виробничі витрати” |

| Продовження таблиці 2.1. | |||

|

1 |

2 |

3 |

4 |

| 20 | Віднесено на собівартість продукції, робіт і послуг вартість матеріальних цінностей, яких не вистачає в межах норм природного убутку | 23 Виробництво” | 947 Нестачі і втрати від псування цінностей” |

| 21 | Відображено зарахування на баланс інших необоротних матеріальних активів, виготовлених у допоміжних (підсобних) виробництвах | 11 Інші необоротні матеріальні активи” | 23 Виробництво” |

| 22 | Відображено вартість послуг допоміжних виробництв, наданих для капітального будівництва | 15 Капітальні інвестиції” | 23 “Виробництво” |

| 23 | Повернено невикористані у виробництві матеріальні цінності; відображено вартість зворотних відходів | 20 Виробничі запаси” | 23 “Виробництво” |

| 24 | Списано собівартість виготовлених у допоміж-них (підсобних) виробництвах виробів, споруд, інструменту тощо, що відповідають критеріям визнання їх малоцінними швидкозношувани-ми предметами | 22 Малоцінні та швидко-зношувані предмети” | 23 “Виробництво” |

| 25 | Відображено втрати від невиправного браку | 24 Брак у виробництві” | 23 “Виробництво” |

| 26 | Оприбутковано напівфабрикати власного виробництва | 25 Напів-фабрикати” | 23 “Виробництво” |

| 27 | Оприбутковано на склад готову продукцію | 26 Готова продукція” | 23 “Виробництво” |

| 28 | Частину витрат допоміжних цехів включено до суми матеріального збитку, що підляга відшкодуванню винними особами | 375 Розрахунки за відшкодуванням завданих збитків” | 23 “Виробництво” |

| 29 | Включено до складу витрат майбутніх періодів відповідну частину витрат виробництва (в галузях з сезонним виробництвом, при освоєнні нових виробництв тощо) | 39 Витрати майбутніх періодів” | 23 “Виробництво” |

| 30 | Списано витрати виробництв в частині наданих ними послуг (продукції) дочірнім підприємствам та внутрішнім підрозділам |

682 Внутрішні розрахунки”, 683 Внутрішньо-господарські розрахунки” |

23 “Виробництво” |

| 31 | Списано на результати діяльності собівартість виконаних робіт або наданих послуг підприємствам, які для обліку витрат застосовують лише рахунки класу 8 | 791 Результат основної діяльності" | 23 “Виробництво” |

| 32 | Відображено суму уцінки незавершеного виробництва | 84 Інші опера-ційні витрати” | 23 “Виробництво” |

| Продовження таблиці 2.1. | |||

|

1 |

2 |

3 |

4 |

| 33 | Списано недостачу матеріальних цінностей, які знаходяться в незавершеному виробництв (при одночасному використанні класів 8 і 9) | 84 Інші операційні витрати” | 23 “Виробництво” |

| 34 | Відображено (списано) недостачу матеріаль-них цінностей, які знаходяться в незавершено-му виробництві (використовують фірми, що застосовують одночасно рахунки класів 8 9) | 85 Інші витрати” | 23 “Виробництво” |

| 35 | Відображено вартість послуг наданих на сторону | 903 Собівартість реалізованих робіт і послуг” | 23 “Виробництво” |

| 36 | Відображено вартість робіт (основного або допоміжного виробництва), пов‘язаних з дослідженнями та розробками | 941 Витрати на дослідження і розробки” | 23 “Виробництво” |

| 37 | Відображено собівартість реалізованої частини незавершеного виробництва | 943 Собівартість реалізованих ви-робничих запасів” | 23 “Виробництво” |

| 38 | Проведено уцінку незавершеного виробництва | 946 Втрати від знецінення запасів” | 23 “Виробництво” |

| 39 | Відображено виявлену при інвентаризації недостачу матеріальних цінностей в цехах допоміжних виробництв (незавершеного виробництва) | 947 Нестачі і втрати від псування цінностей” | 23 “Виробництво” |

| 40 | Списано на збиток втрати незавершеного виробництва внаслідок стихійного лиха, пожеж тощо | 99 Надзвичайні витрати” | 23 “Виробництво” |

Синтетичний облік витрат виробництва ведеться в журналі-ордері №10, форму якого подано в додатку Д.

Зазначу, що поряд з тим, що підприємство “Дрогобицький плодоконсервний завод” використовує всі вищезазначені в таблиці рахунки, зведений облік воно веде за книжково-журнальною формою обліку, передбаченою для всіх підприємств споживчої кооперації, тому замість журналу-ордеру №10 тут повинні вести книгу сумового обліку №23. Але на згаданому підприємств застосовують ще більш спрощену систему відображення виробничих витрат в обліку зведену калькуляцію продукції, де видно величину витрат по кожній статті. Проте, на наш погляд, такий спосіб обліку витрат виробництва не є досконалим.

Аналітичний облік по рахунку 23 “Виробництво” ведеться за видами виробництв, за статтями витрат і видами або групами продукції, що виробляється. На великих виробництвах, таких як консервне, аналітичний облік витрат може вестись за підрозділами підприємства та центрами витрат відповідальності.

Основними виробничими підрозділами підприємства консервної промисловості є цехи або самостійні ділянки.

Цехом називається відокремлена в адміністративно-господарському розумінні виробнича частина підприємства, яка складається з декількох ділянок, що спеціалізуються на випуску певної продукц (сиропу, вижимки тощо) або на виконанні однорідних технологічних процесів. На Дрогобицькому плодоконсервному заводі виробничими цехами є соковий, консервний фабрикат ний. Це – основні цехи, де здійснюється основний виробничий процес з випуску продукції, що поділяється на три стадії – підготовчу, сортувально-інспекційну та контрольну.

У виробництві продукції плодоовочевого консервного виробництв можуть брати участь не лише виробничі підрозділи . Для забезпечення безперебійності виробничого процесу в основних цехах підприємство може користуватись послугами допоміжних виробництв. Допоміжними вважаються виробництва, які забезпечують інші підрозділи свого підприємства різними видами енергії (електроенергією, парою, газом), транспортними послугами, виконують ремонт основних засобів, виготовляють запасні частини, деталі, конструкц тощо).

Аналітичний облік витрат допоміжних виробництв ведеться в розрізі наступних видів виробництв:

ü нструментальн (виготовлення інструментів, пристроїв, запасних частин);

ü ремонтн (ремонт технічного й електричного обладнання, транспортних засобів, будівель споруд);

ü енергосилов (забезпечення різними видами електро- і теплоенергії, киснем, водою);

ü транспортн ( вантажний і автотранспорт).

Виходячи з потреб основного виробництва, встановлених норм і технічних нормативів споживання послуг, всім підрозділам допоміжних виробництв керівництвом підприємства встановлюються завдання (нормативи, замовлення) по виробництву виробів, робіт і послуг, по собівартості та, відповідно, планово-розрахункова вартість одиниці виробів або послуг та інш госпрозрахункові показники. Ці показники необхідні для розрахунків між підрозділами основного і допоміжного виробництв за надані послуги та оприбуткування виготовлених інструментів і матеріалів. Для ефективного контролю за обсягом послуг допоміжних виробництв в цехах основного виробництва встановлюються лічильники, вимірювальні пристрої, деталізуються нормативи норми для забезпечення контролю за споживанням послуг допоміжних виробництв. Витрати допоміжних виробництв розподіляються пропорційно кількості послуг, що споживаються.

Як вже було зазначено в першому розділі, відходи плодоовочевого виробництва можуть перероблятись на даному підприємстві для виготовлення інших харчових і технічних продуктів завдяки тому, що в них міститься багато цінних харчових речовин. З цією метою на підприємствах плодоовочевої консервної галузі можуть бути створені побічні виробництва, як займатимуться переробкою відходів основного виробництва та виготовленням інших цінних харчових продуктів.

Нормальній роботі основних та допоміжних цехів сприяють обслуговуючі виробництва. Їх діяльність не пов’язана з виробництвом продукції (виконанням робіт, наданням послуг) та не відповідає меті створення даного підприємства. Аналітичний облік витрат обслуговуючих виробництв ведеться в розрізі наступних виробництв та господарств:

· житлово-комунальн (утримання гуртожитків, житлових будинків);

· науково-дослідн та конструкторські підрозділи;

· майстерн побутового обслуговування;

· дальн та буфети;

· будинки відпочинку, санаторії, профілакторії та інші установи оздоровчого та культурно-просвітницького призначення;

· дитяч дошкільні установи.

Отже, належним чином побудований синтетичний та аналітичний облік витрат виробництва на підприємств плодоовочевої консервної галузі дозволить відобразити реальний стан справ у господарстві, забезпечить достовірними даними процес калькулювання собівартост виробленої продукції та створить сприятливе середовище для аналітичної роботи .

2.3. Методика калькулювання собівартості виготовленої продукції

Ринкові умови господарювання зумовили реорганізацію вітчизняної облікової системи на основ впровадження принципів фінансового та управлінського обліку. Важливим моментом для підприємств України є те, що виходячи з особливостей діяльності, структури та розмірів, а також внутрішніх потреб управління, вони можуть самостійно визначати методику обліку витрат і калькулювання собівартості продукції.

Обчислення собівартості продукції (робіт, послуг) є заключним етапом обліку витрат. Калькуляція, як вважає професор Ф.Ф. Бутинець [4,С.313], - це обчислення собівартості одиниці продукції (робіт чи послуг) за встановленою номенклатурою витрат. Нагадаємо, що склад статей калькулювання виробничої собівартості продукц встановлюється підприємством самостійно.

З введенням в Україні міжнародних стандартів бухгалтерського обліку змінився підхід до визначення собівартості. Однак це не означає принципової зміни загального складу витрат на виробництво.

Якщо до 01.01.2000 р. ми, можна вказати, не відрізняли поняття “витрати” від поняття собівартість”, оскільки на кожну одиницю продукції розподіляли всі статт витрат, в тому числі й адміністративні, то відтепер на кожну одиницю продукц можуть бути розподілені лише прямі витрати і та частина накладних витрат, яка пов’язана з виробництвом цієї продукції [10,С.5].

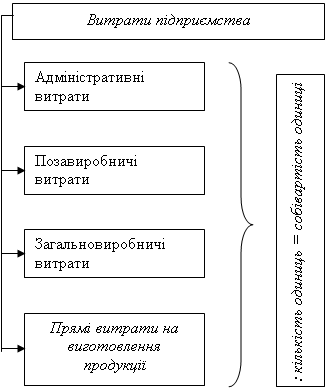

Т види постійних (накладних) витрат, які не пов’язані безпосередньо з виготовленням продукції, не розподіляються на кожну одиницю. До таких витрат належать витрати на збут і адміністративні витрати.

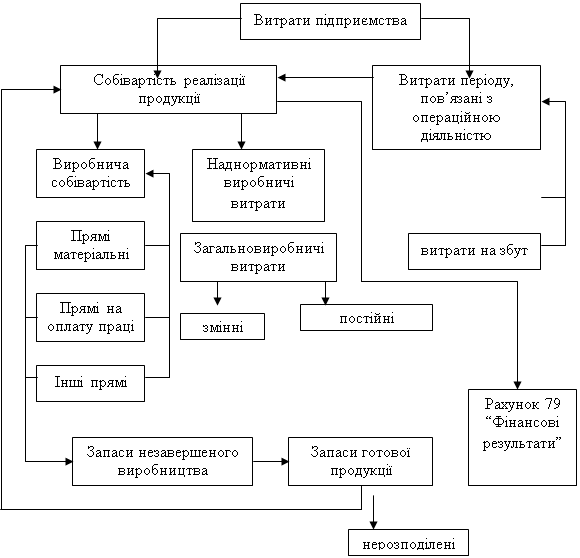

Якщо пригадати методику калькулювання собівартості, що використовувалася у нас до 01.01.2000 р. , вона передбачає розподіл на кожну одиницю продукції всіх понесених підприємством витрат. Але відтепер на кожну одиницю продукції можуть бути розподілені тільки прямі витрати і та частина накладних витрат, яка пов‘язана з виробництвом продукції. Відмінності у калькулюванні собівартост виробленої продукції відображені на рисунках 2.1. та 2.2.

|

|||||||||

|

|||||||||

Рис. 2.1. Методика калькулювання собівартості до введення в дію міжнародних стандартів бухгалтерського обліку.

Рис. 2.2. Методика калькулювання собівартості після введення в дію міжнародних стандартів бухгалтерського обліку.

З метою вибору для консервних підприємств оптимальної методики обліку витрат калькулювання собівартості продукції та, враховуючи організаційно-технологічн особливості галузі, необхідно розглянути всі запропоновані методи та запровадити найбільш ефективний. Важливим моментом при цьому є врахування нагромадженого вітчизняного досвіду, а також стандартів облікової практики підприємств зарубіжних країн.

В наш час на підприємствах промислової галузі можуть використовувати один з наступних методів: простий, позамовний, попередільний або нормативний.

Суть простого, або як його ще називають – попроцесного методу, полягає в тому, що витрати на виробництво узагальнюються в реєстрі бухгалтерського обліку в цілому по процесу (закінченому технологічному циклу) і діляться на кількість продукції, наданих послуг чи виконаних робіт. При цьому користуються формулою:

Сп = ∑ В / Q, де

Сп – собівартість одиниці продукції;

В – витрати на виробництво продукції;

Q – кількість виробленої продукції.

Даний метод досить розповсюдженим і простим у використанні, оскільки не вимага багатоступеневих розрахунків та стосується виробництв, де технологічний процес не складний і виключає можливість випуску напівфабрикатів та незавершене виробництво.

Попередільний метод обліку витрат (від слова переділ – певна сукупність технологічних операцій, внаслідок яких отримують продукт праці, готовий до використання чи продажу) на виробництво використовується у виробництвах, де продукція одержується внаслідок послідовної переробки вихідної сировини по окремих стадіях (переділах) на безперервній основі. Наприклад, виробництво фруктового соку передбачає такі переділи: очищення фруктів та відокремлення їх від кісточок, плодоніжок та листків; пресування з виходом чистого соку та вижимки; пастеризація соку.

Особливістю цього методу є те, що облік витрат і виходу продукції (напівфабрикатів) ведуть по кожній стадії виробництва на окремому аналітичному рахунку. Після закінчення процесу виробництва загальну суму витрат розподіляють за видами вироблено продукції відповідно до стадії виробництва.

Попередільний метод калькулювання забезпечує інформацію про формування собівартості продукц в розрізі структурних підрозділів підприємства, що дає можливість оцінити діяльність кожного з них та ціле направлено вести пошук резервів виробництва продукції.

Для обчислення собівартості продукції при попередільному методі вартість всіх виробничих витрат (прямих та непрямих), які були здійснені на підприємстві протягом одного звітного періоду, ділиться на загальну кількість зразків готової продукції, виготовлених протягом цього звітного періоду.

Позамовний метод застосовують, в основному, на індивідуальних та дрібносерійних виробництвах. Об’єктом обліку при використанні цього методу є окреме індивідуальне замовлення, окремий контракт (проект) або партія продукції, яка складається з дентичних зразків, що проходять однаковий технологічний процес виготовлення. Наприклад, так можна визначити собівартість окремого номера газети або журналу у видавництві. При використанні позамовного методу обліку витрат на виробництво кожному замовленню надається власний номер, який вказується у всіх документах про витрати за замовленням.

Використання цього методу передбачає, що всі виробничі витрати збираються в розрізі окремого замовлення, яке є унікальним виробом (роботою, послугою), що виготовляється із додержанням конкретних вимог замовника.

При використанн позамовного методу обліку витрат і калькулювання собівартості всі прям виробничі витрати відносять на конкретне замовлення на підставі відповідних первинних документів, в яких проставляється порядковий номер замовлення. Загально виробничі витрати щомісяця розподіляють між замовленнями. Собівартість одного замовлення визначається як сума всіх витрат, зібраних в картці обліку витрат по конкретному замовленню від моменту її відкриття до моменту завершення робіт.

Основним моментом при використанні позамовного методу є необхідність точного обліку відокремлення витрат за яким-небудь одним замовленням від витрат за іншими замовленнями. У випадку, коли витрати виробництва не можуть бути повністю віднесені до окремого замовлення або до декількох з них, тобто облік ведеться тільки по виробництву в цілому, а не за окремими замовленнями використовується попередільний метод або комбінація позамовного та попередільного методів.

Правильний вибір методів обліку витрат визначається особливостями технологічних процесів, що використовуються на виробництві і залежить від керівництва і бухгалтерів самого підприємства.

Звернемось до зарубіжного досвіду.

У світовій обліковій практиці виділяють два основних методи обліку витрат виробництва, основним концептуальним питанням яких є трактування ролі в процесі виробництва постійних непрямих витрат. Дані методи можуть використовуватись практично для будь-якого виду діяльності і відрізнятись ступенем відображення витрат:

-метод обліку витрат і калькулювання неповної собівартості (“директ-костинг”);

-метод обліку витрат і калькулювання повної собівартості (“стандарт-кост”);

Метод директ-костинг” має декілька характерних особливостей, що проявляються в наступному:

o розподіл виробничих витрат на змінні і постійні;

o калькулювання собівартості продукції за змінними витратами;

o багатостадійност складання звіту про доходи.

В основі організац виробничого обліку за методом “директ-костинг” лежить класифікація витрат за їх відношенням до обсягу виробництва на постійні і змінні. Суть цього методу полягає в тому, що у витрати на виробництво включаються тільки змінні витрати, тобто собівартість обліковується і планується лише в частині змінних витрат. Щодо постійних витрат, то їх збирають на окремому рахунку, і як витрати певного періоду, відшкодовують із виручки чи валового прибутку без їх розподілу за видами вироблюваної продукції. Змінні виробничі витрати (основні матеріальні та трудові витрати, змінна частина непрямих виробничих витрат)складають собівартість виробу і списуються по мірі реалізації продукції. Щодо інших витрат, то постійна частина виробничих витрат більш тісно пов’язана із здатністю виробляти (сприяти виробництву), а не з випуском конкретних одиниць. Тому їх необхідно відносити до витрат певного періоду і відразу списувати на реалізацію без віднесення на собівартість продукції. Загальна схема обліку витрат калькулювання собівартості за змінними витратами згідно П(С)БО №3 “Звіт про фінансові результати ” і №16 “Витрати” на підприємствах консервно промисловості показана на рисунку 2.3.

Можливість застосування “директ-костингу” в обліковій практиці національних промислових підприємств, зокрема плодоовочевих консервних підприємствах, значною мірою обумовлена розподілом витрат на постійні і змінні. Проте розробка методу точного розподілу витрат є досить складною, оскільки поділ витрат залежить від виду діяльності і тому є умовним, тобто той самий вид витрат в одному випадку може відноситись до змінних, а в іншому – до постійних. Тому, прийняті на кожному підприємстві допуски повинні бути враховані при розрахунку результатів діяльності.

Рис. 2.3. Схема обліку витрат і калькулювання собівартості продукції за змінними витратами на плодоовочевих консервних підприємствах.

Дослідження практики управлінського обліку в промислових фірмах США показує, як підкреслює М.Р. Лучко, що “будь-які витрати можна вважати постійними або змінними, залежно від мети їх використання. Зважаючи на цю обставину, рахунки за характером витрат спочатку розподіляють по відділах, а потім класифікують на змінні та постійні відповідно функцій, здійснюваних кожним відділом.”[29,С.19]. Стосовно підприємств консервно промисловості, то, на нашу думку, деякі постійні витрати можуть бути прямо віднесені на підрозділи, місця виникнення витрат без умовного їх розподілу, тому керівникам структурних підрозділів необхідно посилювати контрольні функц управління змінними витратами.

При застосуванні методу “директ-костинг” відокремлення змінних та постійних витрат дозволяє контролювати статті змінних витрат на основі їх співставлення з кожною одиницею продукції, і таким чином загострювати увагу адміністрації підприємства по причинах змін маржинального доходу (доходи від реалізації – змінні витрати – постійні = результат) як по підприємству в цілому, так і по окремих видах продукції. Використання “директ-костингу” в обліковій практиці плодоовочевих консервних підприємств, з одного боку дасть можливість виявляти вироби з меншою сумою маржинального доходу, а з іншого приймати управлінські рішення, спрямовані на підвищення рентабельності виробництва, а саме: зменшувати випуск нерентабельних виробів або знімати їх з виробництва; знижувати рівень прямих витрат по малоприбуткових виробах; переходити на випуск високорентабельних видів продукції.

Проте даний метод не позбавлений недоліків, таких як:

· необхідність чіткого поділу витрат на постійні і змінні;

· вимага додаткових розрахунків (але їх правильність забезпечується не в усіх випадках);

· для довгострокового прогнозування і прийняття стратегічних рішень необхідні дан про повну собівартість продукції, що також вимагає додаткової інформації;

· звітність не відповідає принципам підготовки фінансової звітності і, в результаті, вимогам податкової системи.

Паралельно з методом “директ-костинг” у світовій практиці обліку використовується метод обліку витрат і калькулювання повно собівартості.

Метод обліку повних витрат передбачає всебічне і точне відображення всіх витрат.

Використання методу “стандарт-кост” забезпечу орієнтацію на повне покриття всіх витрат і наступну оптимізацію чистого прибутку; ефективність прийняття довгострокових управлінських рішень; забезпечення контролю зв’язків між виробництвом і реалізацією на довготривалу перспективу.

Загальна схема обліку витрат і калькулювання повно собівартості за методом “стандарт-кост” показана на рис.2.4.

Рис. 2.4. Схема обліку витрат і калькулювання повно собівартості продукції на плодоовочевих консервних підприємствах.

Новим підходом до обліку виробничих витрат у систем управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, який використовується на підприємствах багатьох країн з розвинутою ринковою економікою. Даний метод виник на початку 20-х років у США у зв'язку з необхідністю вирішення проблем управління виробництвом, оскільки сприя оперативному виявленню відхилень фактичних витрат від їх планового режиму об’єднує в собі елементи планування, обліку й оперативного аналізу.

В основі методу “стандарт-кост” лежить концепція управління за відхиленнями. У цьому методі, як підкреслює професор В.Ф.Палій, реалізований принципово новий підхід до калькулювання. “Розробка стандартів витрат, стандартних кошторисів, стандартної калькуляції продукції дозволили оперативно контролювати за ходом виробництва відповідність фактичних витрат стандартним і оперативно усувати причини перевитрат. Виник новий метод регулювання процесу формування собівартості - управління за відхиленнями. ”[37,С.51].

В економічній літературі зарубіжних авторів даються різні визначення методу “стандарт-кост”. Вони аналогічні за змістом і, в основному, цей метод трактується як інструмент контролю, спрямований на регулювання прямих витрат виробництва.

До переваг методу нормативних (стандартних) витрат можна віднести наступні: