Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Ликвидность предприятия

Курсовая работа: Ликвидность предприятия

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ФИЛИАЛ ФГОУ ВПО "СИБИРСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ" В Г. ИРКУТСКЕ

КУРСОВАЯ РАБОТА

по дисциплине: Экономический анализ

на тему:

"Ликвидность предприятия"

Выполнил:

Бизимова С.И.

студентка гр. УФК-1-08

Проверил:

Богатырева М. В

Иркутск 2010

Оглавление

Введение

Глава 1. Понятие ликвидности

1.1 Понятие ликвидности баланса

1.2 Общие показатели ликвидности

Глава 2 Оценка финансового состояния организации УФПС филиала ФГУП "Почта России" по г. Иркутску

2.1 Характеристика деятельности государственного предприятия УФПС филиала ФГУП "Почта России" по г. Иркутску

2.2 Анализ финансово-хозяйственной деятельности УФПС филиала ФГУП "Почта России" по г. Иркутску

2.3 Оценка ликвидности бухгалтерского баланса на основе абсолютных и относительных показателей

Глава 3. Пути улучшения финансового состояния предприятия

3.1 Предложения по повышению эффективности деятельности предприятия

Заключение

Список нормативно-правовых актов и литературы

Введение

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны.

Одним из важнейших показателей эффективной деятельности предприятия является ликвидность. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Поэтому тема курсовой работы является сегодня особенно актуальной.

В повышении эффективности производства в условиях рыночной экономики важнейшее значение имеет правильная организация и управление предприятием. Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Поэтому имеет смысл рассмотреть в рамках данной курсовой работы вопрос о ликвидности предприятия и предложения по повышению эффективности деятельности данного предприятия.

Цель представленной курсовой работы - рассмотреть сущность понятия ликвидности предприятия.

Исходя из цели, поставлены следующие задачи:

определение значения и сущности понятия ликвидности предприятия;

рассмотрение показателей ликвидности;

исследование финансово-хозяйственной деятельности УФПС филиала ФГУП "Почта России";

Объектом исследования является УФПС филиала ФГУП "Почта России" по г. Иркутску.

Предметом исследования является ликвидность предприятия УФПС филиала ФГУП "Почта России" по г. Иркутску.

Методологическую основу при написании курсовой работы составили: труды отечественных специалистов В.В. Ковалева и Вит.В. Ковалева, П.И. Вахрина, Л.С. Васильевой, Г.В. Савицкой и других, а также аналитические данные из СМИ и печати.

Практическая значимость работы заключается в возможности использования предлагаемых мероприятий деятельности рассматриваемого предприятия.

Курсовая работа включает введение, три главы, заключение и список литературы. Во введении формируются цели, задачи исследования, актуальность выбранной темы. В первой главе рассматриваются теоретические аспекты понятия ликвидности предприятия. Вторая посвящена анализу финансового состояния УФПС филиала ФГУП " Почта России" по г. Иркутску. В третьей главе - пути улучшения деятельности рассматриваемой организации. В заключении формулируются и обобщаются выводы о проделанной работе.

Глава 1. Понятие ликвидности 1.1 Понятие ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. "Ликвидность - способность фирмы:

1) быстро реагировать на неожиданные финансовые проблемы и возможности,

2) увеличивать активы при росте объема продаж,

3) возвращать краткосрочные долги путем обычного превращения активов в наличность".

Существует несколько степеней ликвидности определения возможностей управления предприятия, а значит, устойчивость всего проекта. Так, недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства. Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате - интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае - неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств. Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

В зависимости от степени ликвидности т. е от скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

1. Наиболее ликвидные активы (А1) - суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. К этой группе относятся также те краткосрочные финансовые вложения (ценные бумаги), которые можно приравнять к деньгам. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) - активы, для обращения которых в наличные средства требуется определенное время. Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы. Ликвидность этих активов различна и зависит от субъективных и объективных факторов: квалификации финансовых работников фирмы, взаимоотношений с плательщиками и их платежеспособности, условий предоставления кредитов покупателям, организации вексельного обращения.

3. Медленно реализуемые активы (А3) - статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. Товарные запасы не могут быть проданы до пор, пока не найден покупатель. Запасы сырья, материалов и незавершенной продукции иногда требуют предварительной обработки, прежде чем их можно будет продать и преобразовать в наличные средства.

Следует обратить внимание, что статья "Расходы будущих периодов" не включается в эту группу.

4. Труднореализуемые активы (А4) - статьи раздела I актива баланса - внеоборотные активы. Активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода. Согласно Международному стандарту финансовой отчетности №5 долгосрочная дебиторская задолженность включается в со став прочих долгосрочных активов.

Первые три группы активов (наиболее ликвидные активы, быстрореализуемые и медленно реализуемые активы) в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам фирмы. Текущие активы более ликвидны, чем остальное имущество фирмы.

Пассивы баланса группируются по степени срочности оплаты:

1. Наиболее срочные обязательства (П1) - кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) - краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

3. Долгосрочные пассивы (П3) - долгосрочные заемные кредиты и прочие долгосрочные пассивы (статьи V раздела баланса "Долгосрочные пассивы"). Долгосрочные кредиты и заемные средства, а так же доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

4. Постоянные пассивы (П4) - (статьи IV раздела баланса "Капитал и резервы" и отдельные статьи VI раздела баланса, не вошедшие в предыдущие группы: "Доходы будущих периодов", "Фонды потребления" и "Резервы предстоящих расходов и платежей"). Чтобы обеспечить баланс актива и пассива, постоянные пассивы следует уменьшить на сумму по статьям "Расходы будущих периодов", "Убытки".

Краткосрочные обязательства - это текущие обязательства, а краткосрочные и долгосрочные обязательства вместе взятые образуют внешние обязательства.

Фирма считается ликвидной, если ее текущие активы превышают ее краткосрочные обязательства. Фирма может быть ликвидной в большей или меньшей степени. Фирма, оборотный капитал которой состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидной, чем фирма, оборотный капитал которой состоит преимущественно из запасов. Для оценки реальной степени ликвидности фирмы необходимо провести анализ ликвидности баланса.

Ликвидность баланса.

Одним из показателей, характеризующих финансовое положение Предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и ликвидности оборотных активов, обеспечивающей текущую его платежеспособность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Если выполняются первые три неравенства, т.е. текущие активы превышают внешние обязательства фирмы, то обязательно выполняется и последнее неравенство, которое имеет глубокий экономический смысл: наличие у фирмы собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация может быть лишь по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Анализ ликвидности баланса оформляется в виде таблицы.

Таблица 1.1

Анализ ликвидности баланса

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платёжный излишек или недостаток | |

| На начало периода | На конец периода | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

1. Наиболее ликвидные активы (А1) |

2435 | 14593 |

1. Наиболее срочные обязательства (П1) |

78079 | 234910 | -75644 | -220317 |

|

2. Быстрореализуемые активы (А2) |

72537 | 195635 |

2. Краткосрочные пассивы (П2) |

2159 | 720 | +70378 | +194915 |

|

3. Медленно реализуемые активы (А3) |

19750 | 60933 |

3. Долгосрочные пассивы (П3) |

1867 | 622 | +17883 | +60311 |

|

4. Труднореализуемые активы (А4) |

595097 | 685543 |

4. Постоянные пассивы (П4) |

607114 | 721484 | -12017 | -35941 |

| Баланс | 689219 | 957736 | Баланс | 689219 | 957736 | ||

Из табл.1.1 видно, что баланс анализируемого предприятия не является абсолютно ликвидным как на начало, так и на конец анализируемого периода, поскольку

А1 < П1;

А2 >П2;

А3 > П3;

А4 < П4.

На анализируемом предприятии не хватает денежных средств для погашения наиболее срочных обязательств (на начало периода 75 644 тыс. руб. и на конец периода - 220 317 тыс. руб.) и даже быстрореализуемых активов недостаточно.

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выявить текущую ликвидность и текущую платежеспособность. Положение анализируемого предприятия на ближайшее время затруднительно, для погашения краткосрочных долгов следует привлечь медленно реализуемые активы.

Если степень ликвидности баланса настолько велика, что после погашения наиболее срочных обязательств остаются излишние средства, то можно ускорить сроки расчетов с банком, поставщиками и другими контрагентами.

Перспективную ликвидность можно определять, сравнив медленно реализуемые активы с долгосрочными пассивами, т.е. будущими поступлениями и платежами.

Балансы ликвидности за несколько периодов дают представление о тенденциях изменения финансового положения предприятия.

Баланс ликвидности является одним из источников информации для составления финансового плана.

С помощью баланса ликвидности можно вести прогнозные расчеты на случай ликвидации предприятия.

1.2 Общие показатели ликвидности

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платёжеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий.

Общую оценку платежеспособности дает коэффициент текущей ликвидности, который в экономической литературе называют также коэффициентом покрытия, коэффициентом общею покрытия.

Коэффициент текущей ликвидности равен отношению текущих активов к краткосрочным обязательствам и определяется следующим образом:

КтЛ= ![]() .

.

Коэффициент текущей ликвидности характеризует общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, т.е. сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств. Если соотношение меньше чем 1: 1, то текущие обязательства превышают текущие активы.

Рекомендуемые приказом Министерства экономики № 118 от 1 октября 1997 г. значения этою показателя от 1 до 2, значение более 2 нежелательно.

Если коэффициент текущей ликвидности высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, с неоправданным ростом дебиторской задолженности.

Постоянное снижение коэффициента означает возрастающий риск неплатежеспособности. Целесообразно этот показатель сравнивать со средними значениями по группе аналогичных предприятий.

Однако этот показатель очень укрупненный, так как в нем не учитывается степень ликвидности отдельных элементов оборотного капитала.

Коэффициент быстрой ликвидности (строгой ликвидности) является промежуточным коэффициентом покрытия и показывает, какую часть можно погасить текущими активами за минусом запасов. Коэффициент быстрой ликвидности рассчитывается по формуле

Кб= ![]() .

.

Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критическою положения, когда не будет возможности продать запасы.

Значение этого показателя рекомендуется в пределах от 0,8 до 1,0 (в розничной торговле этот коэффициент может снижаться до 0,4 - 0,5), но может быть чрезвычайно высоким из-за неоправданною роста дебиторской задолженности.

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле

Каб. лик = ![]()

Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее время. Величина ею должна быть не ниже 0,2.

Различные показатели ликвидности представляют интерес не только для руководителей и финансовых работников предприятия, но и для различных потребителей аналитической информации: коэффициент абсолютной ликвидности - для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков; коэффициент текущей ликвидности - для покупателей и держателей акций и облигаций предприятия.

Если у фирмы показатели отклоняются от рекомендуемых значений, то аналитик должен выяснить причину этого. Для расчета коэффициентов ликвидности применяется алгоритм расчета коэффициентов ликвидности, который описан в таблице 1.2.

Таблица 1.2

Алгоритм расчета коэффициентов ликвидности

| Показатели | Норматив (мировая практика) | Расчет по балансу | Интерес |

| Коэффициент абсолютной ликвидности | 0,2 - 0,25 | с.250 + с.260/с.610+ с.620+с.630+с.650+с.660 | Для поставщиков материально-производственных ресурсов |

| Коэффициент критической ликвидности | 0,7 - 0,8 |

с.290-с.210-с.220- с.230/с.610+с.620+ с.630+с.650+с.600 |

Для кредитных учреждений (банков) |

| Коэффициент текущей ликвидности | 2 |

с.290-с.230/с.610+с.620 +с.630+с.650+с.660 |

Для акционеров (держателей акций и облигаций) |

Рассчитаем коэффициент ликвидности анализируемого предприятия, используя данные табл.1, и оформим этот расчет в виде таблицы.

Таблица 1.3

Анализ коэффициентов ликвидности

| Показатель | На 1.01 | На 1.07 | На 1.01 след. года | Рекомендуемые показатели |

| 1. Коэффициент текущей ликвидности | 1,15 | 1,07 | 1,15 | 1,0-2,0 |

| 2. Коэффициент быстрой ликвидности | 0,934 | 0,81 | 0,892 | 0,8-1,0 |

| 3. Коэффициент абсолютной ликвидности | 0,03 | 0,012 | 0,062 | 0,2-0,7 |

Как видно из таблицы 1.3, на анализируемом предприятии коэффициенты текущей ликвидности и быстрой ликвидности в пределах рекомендуемых, а коэффициент абсолютной ликвидности на конец периода увеличился, но недостаточно.

Для оценки степени ликвидности организаций отдельных организационно-правовых форм (акционерных обществ, обществ с ограниченной ответственностью, унитарных предприятий) установлен показатель стоимости чистых активов.

Чистые активы - это величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету.

Активы, участвующие в расчете, - это денежное и не денежное имущество организация, а значит, из актива баланса следует вычесть задолженность участников (учредителей) по взносам в уставный капитал, стоимость собственных акций, выкупленных у акционеров, итоги раздела "Убытки". По статье "Прочие внеоборотные активы" в расчет принимается задолженность организация за проданное ей имущество. При наличии у организации на конец года оценочных резервов балансовая стоимость уменьшается на сумму данных резервов.

Пассивы, участвующие в расчете, - это обязательства организации. К ним относят статью "Целевые финансирование и поступления", V раздел баланса "Долгосрочные пассивы" VI раздел "Краткосрочные пассивы" (кроме сумм по статьям "Доходы будущих периодов", "Фонды потребления", "Резервы предстоящих расходов и платежей").

Оценка статей баланса, участвующих в расчете стоимости чистых активов, производится в валюте Российской Федерации по состоянию на 31 декабря отчетного года. Если по окончании второго и каждого последующего финансового года стоимость чистых активов окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Произведем расчет чистых активов анализируемого предприятия.

Таблица 1.4

Расчет чистых активов предприятия (в балансовой оценке тыс. руб.)

| Наименование показателей | Начало периода | Конец периода |

| I Активы | ||

| 1. Внеоборотные активы | 594389 | 686059 |

| 2. Оборотные активы, в т. ч. | 96382 | 276613 |

| 3. Задолженность участников (учредителей) по взносам в уставной капитал | ||

| 4. ИТОГО активы (стр.1+стр.2-стр.3) | 690771 | 962672 |

| II Пассивы | ||

| 5. Целевое финансирование и поступления | 22939 | 67560 |

| 6. Долгосрочные пассивы | 1867 | 622 |

| 7. Краткосрочные пассивы, в т. ч. | 80238 | 235630 |

| 8. Доходы будущих периодов | ||

| 9. Фонды потребления | ||

| 10. ИТОГО: Пассивы, исключаемые из стоимости активов (стр.5+стр.6+стр.7-стр.8-стр.9) | 105044 | 303812 |

| 11. Стоимость чистых активов стр.4 (итого активов) - стр.10 (итого пассивов) | 585727 | 658860 |

Как видно из табл.1.4, у предприятия достаточно чистых активов на начало года, а на конец периода они увеличились на 73 133 тыс. руб. и составили 658 860 тыс. руб.

При рассмотрении вопроса о ликвидности фирмы аналитику следует изучить некоторые компоненты оборотных средств отдельно, так как с ними могут быть связаны "узкие места" фирмы.

Глава 2. Оценка финансового состояния организации УФПС филиала ФГУП "Почта России" по г. Иркутску

2.1 Характеристика деятельности государственного предприятия УФПС филиала ФГУП "Почта России" по г. Иркутску

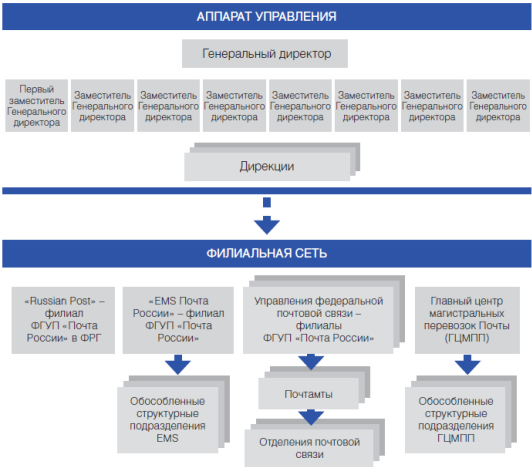

Почтовая связь является одним из важнейших элементов инфраструктуры государства. Ее эффективное функционирование является непременным условием стабильного социально-экономического развития.

В последнее время Почта привлекает все больше внимания со стороны руководства страны, деловых кругов и широкой общественности. Это связано с огромным и еще далеко не полностью реализованным потенциалом ФГУП "Почта России". Обширная и территориально распределенная сеть Почты России, включающая 42 тыс. объектов почтовой связи, позволяет открыть жителям районов с недостаточно развитой инфраструктурой доступ ко многим высокотехнологичным услугам, не только почтовым, но также финансовым и инфокоммуникационным. А их доступность крайне важна как для развития бизнеса и стимулирования деловой активности, так и для повышения уровня жизни населения, роста его благосостояния.

При этом надо признать, что сегодня российская почта находится в крайне сложном положении. В этой связи скорейшее принятие антикризисных мер является в настоящее время одной из важнейших задач для ФГУП "Почта России". Решение вопросов тарифного регулирования, компенсации Почте недополученных доходов, выделения из государственного бюджета субсидий на содержание убыточных отделений почтовой связи и проч. позволит уже в 2010 году стабилизировать ситуацию, а с 2011 года приступить к планомерному развитию, обновлению и модернизации почтовой инфраструктуры.

Рисунок 2.1 Структура ФГУП "Почта России"

Почта России - национальный оператор почтовой связи - предоставляет населению широкий спектр почтовых услуг. Обладая широко разветвленной сетью отделений почтовой связи, предприятие осуществляет доставку почтовых отправлений во все населенные пункты. Пересылка письменной корреспонденции - карточек, писем, бандеролей является универсальной услугой и осуществляется по социально-ориентированным тарифам, регулируемым государством.

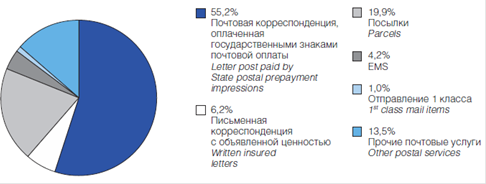

В 2009 году доход ФГУП "Почта России" от реализации услуг почтовой связи на 33% превысил аналогичный показатель 2008 года и составил 24,6 млрд руб. Это связано с развитием новых сервисов и сохраняющейся тенденцией роста объемов почтовых услуг. Так объемы письменной корреспонденции за 2009 год выросли на 14,2% и составили 1,56 млрд шт.

В 2009 году также сохранилась тенденция роста объемов посылочной почты. Российские почтовики приняли, обработали и доставили более 48 млн посылок, что на 24,3% больше чем в предыдущем году.

Рисунок 2.2 Структура доходов от оказания почтовых услуг в 2009 году

Почта России представляет всемирную сеть Express Mail Service и оказывает на российском рынке услугу по экспресс-доставке отправлений. "EMS Почта России" - служба, которая обеспечивает доставку срочных отправлений и грузов "от двери до двери" по России и в 190 стран мира в кратчайшие сроки. Оператор работает в сегменте среднего ценового предложения, придерживаясь стратегии стабилизации стоимости услуг.

В 2009 году на рынке экспресс-доставки продолжался рост спроса на эту услугу, что обусловлено экономическим подъемом в целом по стране и развитием международных отношений. Количество отправлений EMS выросло на 41% по сравнению с 2009 годом и составило почти 1,6 млн шт.

На рынке экспресс-доставки услуга "EMS Почта России" обладает конкурентными преимуществами, выражающимися в разветвленной сети из 40 тысяч почтовых отделений и развитой системе магистральных перевозок.

В товарном портфеле EMS присутствуют 4 основных продукта: экспресс-доставка по миру, экспресс-доставка по России, экспресс-доставка по области, экспресс-доставка по городу.

В качестве дополнительных услуг экспресс-доставки предлагается страхование отправлений EMS от всех рисков физического повреждения или утери. Оплата отправлений по России возможна как отправителем, так и получателем или третьим лицом. В 2009 году была введена услуга "Наложенный платеж".

Включение в конце 2008 года ФГУП "Почта России" в реестр Федеральной Таможенной Службы РФ как организации, обладающей ответственностью и полномочиями таможенного декларанта на таможенное оформление грузов и осуществление комплекса процедур по прохождению отправлений через таможенные органы, позволило EMS Почта России в 2009 году начать предоставление клиентам комплекса услуг по таможенному оформлению импортируемых и экспортируемых грузов.

Благодаря оптимизации региональной маршрутной сети, введению дополнительных маршрутов перевозки и открытию региональных сортировочных центров с 1 августа 2009 года сокращены сроки доставки экспресс-отправлений EMS по РФ. Сокращение сроков доставки коснулось основных внутрироссийских маршрутов: из Москвы в большинство областных центров Центрального, Приволжского и Сибирского федеральных округов, а также других межрегиональных маршрутов.

Для усиления позиций "EMS Почта России" в регионах были созданы региональные обособленные структурные подразделения (ОСП) с возможностью приема, сортировки и курьерской доставки отправлений, а также с организацией прямых продаж в городах Санкт-Петербург, Краснодар, Нижний Новгород, Пермь, Мытищи (Московская область), Екатеринбург, Самара, Ростов-на-Дону, Уфа, Красноярск, Новосибирск, Хабаровск, Воронеж, Калининград, Владивосток, Томск, Петропавловск-Камчатский, Челябинск, Иркутск, Омск, Волгоград. По итогам 2007 года количество ОСП составило 21 ед. (причем 9 из них были введены в действие в течение 2007 года).

Для улучшения качества предоставляемых услуг, "EMS Почта России" в 2009 году продолжила разработку корпоративной информационной системы, а также оптимизацию технологий и производственных процессов. Для осуществления курьерской доставки в Москве и регионах РФ было приобретено более 60 автомобилей.

В рамках услуги "Отправление 1 класса" Почта России осуществляет пересылку ускоренных почтовых отправлений, сроки доставки которых на 30% ниже установленных сроков доставки традиционной почтовой корреспонденции. "Отправления 1 класса" пересылаются по специально разработанной технологии, предполагающей наименьшее количество сортировочных участков.

Подводя итоги 2009 года, можно с уверенностью сказать, что услуга "Отправление 1 класса" становится все более популярной, о чем свидетельствует устойчивая динамика постоянного роста объемов и доходов в течение прошедшего года. За 2009 год доставлено 4,5 млн "Отправлений 1 класса", что в два раза больше, чем в 2008 году. Общий доход по данной услуге в 2009 году составил 237,5 млн руб., что почти в 3 раза выше показателя предыдущего года.

Услуга "Регион-курьер" - это курьерская доставка почтовых отправлений "от двери до двери", в том числе доставка партионных заказов и налоговых деклараций.

В рамках проекта также осуществляется доставка объявлений в адреса редакций газет, размещающих бесплатные объявления, доставка подарков и сувениров, заказанных по каталогу, а также подарков, цветов и приглашений в адрес организаций.

Главной целью создания и развития проекта доставочной службы является удовлетворение потребностей и ожиданий клиентов на всей территории Российской Федерации путем расширения спектра услуг высокого качества по доступным ценам на сети почтовой связи. При использовании потенциала существующей региональной сети, регулярных почтовых маршрутов и штата почтальонов реализация проекта обеспечивает дополнительный доход без существенных затрат на развитие инфраструктуры и обеспечивает минимальную себестоимость услуги, позволяет сделать её доступной и интересной для потенциальных клиентов.

В 2009 году услуги внутригородской курьерской службы "Регион-Курьер" оказывались в 77 филиалах Почты России.

В течение года было принято свыше 8 млн отправлений, что принесло Предприятию доход в размере 36 млн руб.

Одним из приоритетных направлений деятельности ФГУП "Почта России" остается оказание финансовых услуг, ориентированных не только на корпоративных клиентов, но и широкие слои населения.

В 2009 году доходы Почты России от оказания финансовых услуг выросли на 19%.

Доля финансовых услуг в структуре доходов Предприятия в 2009 году составила 38%.

Почтовые переводы сегодня остаются самым распространенным способом перевода денежных средств по территории РФ.

В 2009 году общий объем денежных переводов, принятых Почтой России, вырос на 13% и составил 367 млрд руб.

Технология оказания услуги "Кибер-Деньги" предусматривает использование пунктов электронного обмена переводами в рамках Единой системы почтовых переводов (ЕСПП) - почтово-кассовых терминалов, функционирующих в режиме online.

В 2009 году в рамках развития проекта "КиберДеньги" продолжилась оптимизация сети пунктов ЕСПП. В 2009 году количество пунктов ЕСПП увеличилось на 20% и составило 15,6 тыс. единиц. Остальные почтовые отделения, еще не подключенные к ЕСПП, работают по гибридной технологии: из немеханизированных отделений почтовой связи перевод на бланке направляется до ближайшего почтового отделения, оснащенного выходом в систему электронных переводов. Увеличение количества пунктов ЕСПП, а также другие принятые меры позволили обеспечить оперативную обработку почтовых переводов, которые приобретают все большую популярность.

В 2009 году ФГУП "Почта России" продолжало развивать сотрудничество с корпоративными клиентами, в результате чего доля "корпоративных" переводов в 2009 году составила 73,6% от общего числа всех осуществленных почтовых переводов. К сотрудничеству с Почтой присоединились 22 новых корпоративных клиента, в том числе ведущие банки, такие как ЗАО "ВТБ 24", ОАО "УралСиб" и др. Общий рост объемов почтовых переводов денежных средств в адрес/от корпоративных клиентов составил 11,2%, доходов - 36,5%.

Значительное внимание в 2009 году ФГУП "Почта России" уделяло развитию международных переводов, что позволило обеспечить рост их объемов на 31%.

По итогам 2009 года Почта России осуществляет электронные денежные переводы в Казахстан, Украину, Беларусь, Армению, Азербайджан, Киргизию, Латвию, Молдову, Эстонию, Грузию, Китай и Францию.

В 2009 году развивались почтово-банковские услуги: прием вкладов от населения по договорам с банками, выдача и погашение банковских кредитов, обслуживание пластиковых карт. Объем оказанных в 2009 году почтово-банковских услуг по сравнению с 2008 годом вырос на 11%.

В 2009 году получил развитие совместный с ООО "Хоум Кредит энд Финанс Банк" проект "Кредит почтовым переводом", который реализуется с февраля 2008 года, когда Почта России начала оказывать принципиально новую услугу - выдачу кредитов в почтовых отделениях. В настоящее время услуга потребительского кредитования пользуется большим спросом среди населения, но повсеместному развитию сервиса мешает ограниченное количество региональных филиалов у банков. Технология выдачи кредитов основана на Единой системе почтовых переводов.

Услуга по выдаче кредитов на Почте оказалась востребованной у клиентов из-за простоты ее оформления и удобства расположения отделений почтовой связи для потребителя. Так по отношению к 2008 году в 2007 году объем выданных через Почту России кредитов в денежном выражении увеличился в 3 раза и составил более 5 млрд рублей.

В 2009 году Почта России принимала переводы от физических лиц в счет погашения кредитов 23-х банков, активно кредитующих население. Доля таких переводов составила 79,2% от общего количества "корпоративных" переводов.

Благодаря внедрению новейших технических решений (нанесение на бланки перевода специальных штрих-кодов) в почтовых отделениях процедура обслуживания одного клиента занимает менее одной минуты. По итогам 2009 года объемы по услуге погашения кредитов достигли 193 млрд руб., почти на 4% превысив аналогичный показатель 2008 года.

Для удобства клиентов Почты России и для частичной разгрузки операторов почтовых отделений реализуется возможность погашения кредитов через терминалы самообслуживания.

В 2009 году получил широкое распространение проект по выдаче наличных денежных средств держателям банковских карт на POS-терминалах в отделениях почтовой связи. В 2008 году на сети функционировало 5 тыс. POS-терминалов, в проекте участвовало около 30 филиалов. В 2008 году в проекте было задействовано уже 77 филиалов, в которых установлено более 12,5 тыс. POS-терминалов. Объем выданных денежных средств увеличился в 8,5 раз (с 125 млн руб. до 1 108 млн руб.), как и количество произведенных операций (с 36,8 тыс. до 313,9 тыс. операций).

Прием платежей в пользу третьих лиц (платежей за коммунальные услуги, за услуги электросвязи и сотовой связи, за Интернет и кабельное телевидение, а также различных пошлин, штрафов и проч.) - одно из наиболее динамично развивающихся направлений финансовой деятельности ФГУП "Почта России". Годовой рост доходов от приема всех видов платежей в 2009 году составил 25%.

Почта России, стремясь в полном объеме удовлетворить потребности населения, продолжает совершенствовать процесс предоставления услуги по приему платежей в отделениях, повышая уровень сервиса как для плательщиков, так и для поставщиков услуг.

В 2009 году было продолжено сотрудничество в рамках Тарифного соглашения с ООО "Межрегионгаз", которое действует в 54 филиалах ФГУП "Почта России". Доход от приема платежей за газ составил 386,15 млн рублей, годовой рост - 58%.

Почта России продолжила сотрудничество с компаниями ОАО "Северо-Западный Телеком", ОАО "Южная телекоммуникационная компания" и ОАО "Дальневосточная компания электросвязи". Доход от приема платежей в адрес этих компаний в 2009 году составил 262 млн рублей, годовой рост - 93%. Кроме того, в 2009 году к сотрудничеству с ФГУП "Почта России" присоединились ещё два крупнейших филиала компании ОАО "Связьинвест" - ОАО "Центральная телекоммуникационная компания" и ОАО "ВолгаТелеком".

В 2009 году также развивалось сотрудничество ФГУП "Почта России" с операторами междугородней и международной телефонной связи ОАО "Ростелеком" и ОАО "МТТ".

К проекту по организации приема платежей в пользу ОАО "Ростелеком" и ОАО "МТТ" с использованием новейших информационных технологий подключились 27 и 30 филиалов Почты России соответственно.

ФГУП "Почта России" продолжило работу по увеличению охвата региональных поставщиков услуг, в адрес которых возможен прием платежей в отделениях почтовой связи. По состоянию на конец 2009 года Почта России осуществляла прием платежей в рамках более чем 7 тыс. договоров с организациями ЖКХ, операторами электросвязи, сотовой связи и кабельного телевидения, Интернет-провайдерами и др.

Почта России на протяжении нескольких лет использует свою разветвленную сеть почтовых отделений для продажи товаров народного потребления. Данный вид услуги особенно актуален для жителей сельской местности, где зачастую либо не хватает магазинов, торгующих товарами первой необходимости, либо они отсутствуют совсем.

К основным товарным категориям, реализуемым через сеть отделений почтовой связи, относятся не требующие особых условий хранения товары повседневного спроса (продовольственные товары, табачные изделия, товары бытовой химии и средства гигиены, текстильные и трикотажные товары и др.), товары, не относящиеся к таковым, но ставшие традиционными для Почты (периодические печатные издания, конверты, открытки, календари), а также карты предоплаты различных услуг, фототовары и т.д.

Особенно успешно развивается сотрудничество Почты России с отечественными производителями, которые учитывают специфику почтовых отделений в сельской местности.

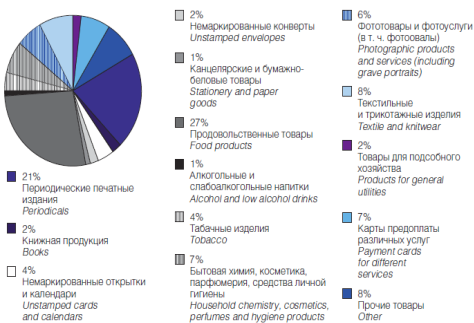

Общий розничный товарооборот в 2009 году составил более 14,1 млрд руб., что на 1,5 млрд руб. больше, чем в 2007 году.

27,9% от общего розничного товарооборота приходится на продовольственные товары, а 72,1% - на непродовольственные товары.

В среднем по России дневной розничный оборот объекта торговой деятельности (отделения почтовой связи, магазина, киоска и т.д.) в 2009 году составил 1 168 руб.

Общий доход в 2009 году составил 3 190,8 млн руб. (без учета суммы НДС), из которых 25,7% - от реализации продовольственных товаров и 74,3% - от реализации непродовольственных товаров.

Рисунок 2.3 Распределение товарооборота в 2009 году

Одной из услуг, предоставляемых в отделениях почтовой связи, является продажа лотерейных билетов.

В 2009 году на почте было реализовано более 30 млн лотерейных билетов, что на 4% больше, чем в 2008 году. Рост доходов от реализации лотерейных билетов за 2009 год по сравнению с 2008 годом составил 28%, в том числе за счет пересмотра условий договоров с партнерами, которые с 1 января 2009 года возмещают ФГУП "Почта России" недополученные при реализации лотерейных билетов доходы. [1]

2.2 Анализ финансово-хозяйственной деятельности УФПС филиала ФГУП "Почта России" по г. Иркутску

Проанализируем основные показатели работы за 2008 год в таблице 2.1

Таблица 2.1

Основные показатели работы УФПС филиала ФГУП "Почта России" по г. Иркутску за 2008 год

| Показатель | План | Факт | Отклонение, % |

| Выручка (доход) с НДС, т. р. | 65578,6 | 75 864, 1 | 115,68% |

| Чистая прибыль, т. р. | 12 007,28 | ||

| Рентабельность, % | 11,9 | ||

| Среднесписочная численность, чел. | 196 |

Из приведенной таблицы видно, что поставленный учреждением план на 2008 г. был успешно перевыполнен на 15,68%, рентабельность по деятельности, приносящей доход составила 11,9%.

Рассмотрим динамику расходов и доходов УФПС филиала ФГУП "Почта России" по г. Иркутску в таблице 2.2.

Таблица 2.2

Динамика доходов и расходов от внебюджетной деятельности УФПС филиала ФГУП "Почта России" по г. Иркутску

| Наименование показателя | 2006 г. | 2007 г. | Изменение +/ - (2007 г. к 2006 г.) | Темп роста, % | 2008 г. | Изменение +/ - (2008 г. к 2007 г.) | Темп роста, % |

| Доходы | 7 796 112,29 | 42 112 730,03 | 34 316 617,74 | 540,18% | 75 864 104,38 | 33 751 374,35 | 180,15% |

| В том числе: | 0,00 | ||||||

| Доходы от оказания платных услуг | 7 796 112,29 | 42 112 730,03 | 34 316 617,74 | 540,18% | 75 860 636,35 | 33 747 906,32 | 180,14% |

| Доходы от реализации активов | 3 468,03 | 3 468,03 | |||||

| Расходы | 5 775 084,59 | 33 705 303,55 | 27 930 218,96 | 583,63% | 63 856 819,58 | 30 151 516,03 | 189,46% |

| В том числе: | 0,00 | ||||||

| Оплата труда и начисления на выплаты по оплате труда | 2 208 764,58 | 21 901 234,22 | 19 692 469,64 | 991,56% | 43 696 631,91 | 21 795 397,69 | 199,52% |

| - заработная плата | 1 867 262,54 | 17 600 852,47 | 15 733 589,93 | 942,60% | 35 594 404,87 | 17 993 552,40 | 202,23% |

| - прочие выплаты | 19 400,00 | 163 578,43 | 144 178,43 | 843, 19% | 321 474,55 | 157 896,12 | 196,53% |

| - начисления на выплаты по оплате труда | 322 102,04 | 4 136 803,32 | 3 814 701,28 | 1284,31% | 7 780 752,49 | 3 643 949,17 | 188,09% |

| Приобретение работ, услуг | 2 776 141,54 | 9 389 466,10 | 6 613 324,56 | 338,22% | 15 192 566,45 | 5 803 100,35 | 161,80% |

| - услуги связи | 381 873,51 | 619 614,68 | 237 741,17 | 162,26% | 795 373,74 | 175 759,06 | 128,37% |

| - транспортные услуги | 206 947,60 | 509 740,40 | 302 792,80 | 246,31% | 724 425,71 | 214 685,31 | 142,12% |

| - коммунальные услуги | 90 276,94 | 317 571,09 | 227 294,15 | 351,77% | 158 165,67 | -159 405,42 | 49,80% |

| - арендная плата за пользование имуществом | 1 093,50 | 5 508,47 | 4 414,97 | 503,75% | 461 593, 20 | 456 084,73 | 8379,70% |

| - работы, услуги по содержанию имущества | 591 469,79 | 1 473 052,92 | 881 583,13 | 249,05% | 2 425 048,41 | 951 995,49 | 164,63% |

| - прочие работы, услуги | 1 504 480, 20 | 6 463 978,54 | 4 959 498,34 | 429,65% | 10 627 959,72 | 4 163 981,18 | 164,42% |

| Расходы по операциям с активами | 668 466,60 | 2 270 249,54 | 1 601 782,94 | 339,62% | 4 644 255,83 | 2 374 006,29 | 204,57% |

| - амортизация основных средств и нематериальных активов | 156 728,16 | 895 486,15 | 738 757,99 | 571,36% | 2 380 266,31 | 1 484 780,16 | 265,81% |

| - расходование материальных запасов | 511 738,44 | 1 374 763,39 | 863 024,95 | 268,65% | 2 263 989,52 | 889 226,13 | 164,68% |

| Прочие расходы | 121 711,87 | 144 353,69 | 22 641,82 | 118,60% | 323 365,39 | 179 011,70 | 224,01% |

| Чистый операционный результат (доходы - расходы) | 2 021 027,70 | 8 407 426,48 | 6 386 398,78 | 416,00% | 12 007 284,80 | 3 599 858,32 | 142,82% |

| Операции с нефинансовыми активами | 253 801,15 | 2 513 819,71 | 2 260 018,56 | 990,47% | 9 806 604,39 | 7 292 784,68 | 390,11% |

| Чистое поступление основных средств | 330 519,09 | 1 963 153,64 | 1 632 634,55 | 593,96% | 9 457 261,64 | 7 494 108,00 | 481,74% |

| - увеличение стоимости ОС | 974 494,50 | 5 717 279,58 | 4 742 785,08 | 586,69% | 23 742 309,32 | 18 025 029,74 | 415,27% |

| - уменьшение стоимости ОС | 643 975,41 | 3 754 125,94 | 3 110 150,53 | 582,96% | 14 285 047,68 | 10 530 921,74 | 380,52% |

| Чистое поступление материальных запасов | -76 717,94 | 550 666,07 | 627 384,01 | -717,78% | 349 342,75 | -201 323,32 | 63,44% |

| - увеличение стоимости материальных запасов | 435 020,50 | 1 925 429,46 | 1 490 408,96 | 442,61% | 14 910 007,86 | 12 984 578,40 | 774,37% |

| - уменьшение стоимости материальных запасов | 511 738,44 | 1 374 763,39 | 863 024,95 | 268,65% | 14 560 665,11 | 13 185 901,72 | 1059,14% |

| Операции с финансовыми активами (Операции с ФА - Операции с обязательствами) | 1 282 179,91 | 5 893 606,77 | 4 611 426,86 | 459,66% | 2 200 680,41 | -3 692 926,36 | 37,34% |

| Операции с ФА | 2 275 906,26 | 7 740 735,12 | 5 464 828,86 | 340,12% | -3 839 454,16 | -11 580 189,28 | -49,60% |

| Чистое поступление средств на счета бюджетов | 846 281,48 | 7 657 775,56 | 6 811 494,08 | 904,87% | -4 635 442,44 | -12 293 218,00 | -60,53% |

| - поступление на счета бюджетов | 8 112 052,25 | 52 816 774,22 | 44 704 721,97 | 651,09% | 92 066 138,60 | 39 249 364,38 | 174,31% |

| - выбытия со счетов бюджетов | 7 265 770,77 | 45 158 998,66 | 37 893 227,89 | 621,53% | 96 701 581,04 | 51 542 582,38 | 214,14% |

| Чистое увеличение прочей дебиторской задолженности (кроме бюджетных кредитов) | 1 429 624,78 | 82 959,56 | -1 346 665,22 | 5,80% | 795 988,28 | 713 028,72 | 959,49% |

| - увеличение прочей дебиторской задолженности | 11 421 391,24 | 59 017 781,00 | 47 596 389,76 | 516,73% | 103 053 854,03 | 44 036 073,03 | 174,61% |

| - уменьшение прочей дебиторской задолженности | 9 991 766,46 | 58 934 821,44 | 48 943 054,98 | 589,83% | 102 257 865,75 | 43 323 044,31 | 173,51% |

| Операции с обязательствами | 993 726,35 | 1 847 128,35 | 853 402,00 | 185,88% | -6 040 134,57 | -7 887 262,92 | -327,00% |

| Чистое увеличение прочей кредиторской задолженности | 993 726,35 | 1 847 128,35 | 853 402,00 | 185,88% | -6 040 134,57 | -7 887 262,92 | -327,00% |

| - увеличение прочей кредиторской задолженности | 8 214 352,69 | 53 623 457,55 | 45 409 104,86 | 652,80% | 106 529 770,54 | 52 906 312,99 | 198,66% |

| - уменьшение прочей кредиторской задолженности | 7 220 626,34 | 51 776 329, 20 | 44 555 702,86 | 717,06% | 112 569 905,11 | 60 793 575,91 | 217,42% |

Как видно из приведенной таблицы доходы организации с 2006 по 2008 гг. выросли на 68 067 992,09 рублей, что говорит об увеличении объемов оказанных платных услуг.

Рост расходов обусловлен увеличением заработной платы и выплат работникам предприятия, платы за транспортные, коммунальные, услуги связи и прочие приобретаемые услуги. Особенно это заметно в 2008 году, когда арендная плата за пользование имуществом возросла в 2008 году по сравнению с 2007 годом на 456 084,73 рублей, а услуги по содержанию имущества возросли на 886 898,49 рублей за аналогичный период.

Также за рассматриваемый период наблюдается увеличение стоимости основных средств в целом по учреждению на 16 178 497,34 рублей.

Итак, можно сделать вывод, что в 2008 году очевиден положительный рост по всем показателям, в частности темп роста доходов в 2007 г. к 2006 г. составил 540,18%, в 2008 году этот показатель составил 180,15%.

Необходимо также отметить, что темп роста расходов незначительно превышает темп роста доходов и в 2007 г. по отношению к 2006 г. составил 583,63%, в 2008 году этот показатель составил 189,46%. В основном увеличение расходов происходило за счет увеличения заработной платы (это связано с реорганизацией и увеличением численности работников), а также за счет увеличения затрат на приобретение различных услуг (коммунальные, связь, аренда, транспортные и др.). В рассматриваемый период уменьшилось поступление средств на счета бюджетов на 12 293 218,00 рублей, а также произошло увеличение прочей дебиторской задолженности на 713 028,72 рублей. Что касается прочей кредиторской задолженности, то она уменьшилась в 2008 году на 7 887 262,92 рублей.

2.3 Оценка ликвидности бухгалтерского баланса на основе абсолютных и относительных показателей

Финансовая устойчивость организации определяется с помощью абсолютных и относительных показателей. Необходимо отметить, что оценка ликвидности баланса учреждения будет производиться только касательно деятельности, приносящей доход.

Абсолютные показатели

1. Наличие собственных оборотных средств

а) Наличие собственных оборотных средств (СОС) для формирования оборотного капитала определяется как разница между третьим разделом пассива и первым разделом актива.

СОС = IIIр. П - Iр. А.

Данный показатель характеризует чистый оборотный капитал организации, а его увеличение по сравнению с прошлым годом свидетельствует о развитии организации.

СОС2007 = 3 283 852,12 - 3 848 072,4 = - 564 220,28 руб.

СОС2008 = 1 400 216,04 - 13 654 676,79 = - 12 254 460,75 руб.

Что касается рассматриваемой организации, то данный показатель уменьшился по сравнению с прошлым годом и на начало 2009 года является отрицательным.

б) Наличие собственных и долгосрочных источников для формирования запасов и затрат (СД). Определяется путём увеличения предыдущего на ∑ долгосрочных пассивов (итог IV раздела пассива)

СД=СОС+IV р. П

СД2007= - 564 220,28 + 10 795 986,46 = 10 231 766,18 руб.

СД2008= - 12 254 460,75 + 18 646 772,77 = 6 392 312,02 руб.

Что касается данного показателя, то у ФГУ ЦЛАТИ по восточно-Сибирскому региону он положительный, однако в 2008 году уменьшился почти вдвое.

в) Общая величина источников для формирования запасов и затрат (ОИ). Определяется путём увеличения предыдущей ∑ на ∑ краткосрочных заёмных средств (меньше года).

ОИ= СД+КЗС

ОИ2007= 10 231 766,18 + 0 = 10 231 766,18 руб.

ОИ2008= 6 392 312,02 + 0 = 6 392 312,02 руб.

Данный показатель равен предыдущему, так как у организации не имеется краткосрочных заёмных средств (меньше года).

На основании двух групп показателей определяется тип финансовой устойчивости организации.

Абсолютно устойчивая организация.

Характеризуется наличием платёжеспособности и кредитоспособности и задаётся условием:

S= (1; 1;1)

Нормально устойчивая организация.

Характеризуется наличием платёжеспособности, но нарушена кредитоспособность. Задаётся следующими условиями:

S= (0; 1;1)

Неустойчивое финансовое положение.

Характеризуется нарушением платёжеспособности, отсутствием кредитоспособности и задаётся условиями

S= (0; 0;

1)

Кризисное финансовое состояние.

Характеризуется отсутствием платёжеспособности и кредитоспособности, т. е организация находится на грани банкротства.

S= (0; 0; 0)

Так по итогам 2008 года рассматриваемое учреждение в части деятельности, приносящей доход относится к организации, у которой тип финансовой устойчивости соответствует нормально устойчивой организации.

Относительные показатели.

Для качественной оценки платёжеспособности и ликвидности организации, кроме анализа ликвидности баланса, необходим расчёт коэффициентов ликвидности.

Оценка ликвидности баланса означает изучение способности организации быстро гасить свою задолженность по общей сумме и по срокам наступления платежей. Для оценки ликвидности баланса предприятия его актив и пассив подразделяются на отдельные элементы.

Таблица 2.3

Элементы актива и пассива баланса

| АКТИВ | ПАССИВ |

| 1 | 2 |

|

А1 - высоко ликвидные активы: денежные средства, краткосрочные финансовые вложения А1 2007 = 8 638 625,39 А1 2008 = 4 003 182,95 |

П1 - наиболее срочные пассивы: прочие краткосрочные обязательства, задолженность участникам (учредителям) по выплате доходов, кредиторская задолженность П1 2007 = - 16 262,94 П1 2008 = 1 602,04 |

|

А2 - быстро реализуемые активы: краткосрочная дебиторская задолженность А2 2007 = - 116658,47+911067,62+89850,56+ +708881,08 = 1 593 140,79 А2 2008 = 104613,61+851221,9+72688,86+ +1360604,7 = 2 389 129,07 |

П2 - краткосрочные пассивы: краткосрочные кредиты и займы П2 2007 = 1874315,4+1425799,66= =3 300 115,06 П2 2008 = 775575,73+623038,27 = 1 398 614 |

|

А3 - медленно реализуемые активы: долгосрочная дебиторская задолженность, запасы, долгосрочная финансовая задолженность, доходные вложения в материальные ценности А3 2007 = 760533,58+830 = 761 363,58 А3 2008 = 1 109 876,33 |

П3 - долгосрочные пассивы: долгосрочные кредиты и займы, прочие долгосрочные обязательства П3 2007 = 0 П3 2008 = 0 |

|

А4 - трудно реализуемые активы: все внеоборотные активы А4 2007 = 4288767,75+1202058,93+ +3086708,82 = 8 577 535,5 А4 2008 = 15961152,92+3416352,46+ +12544800,46 = 31 922 305,84 |

П4 - постоянные пассивы: раздел III "Капиталы и резервы" П4 2007 = 0 П4 2008 = 0 |

Показатель П4 в балансе не отражается, так как это бюджетная организация.

Показатели ликвидности применяют для оценки способности организации выполнять свои краткосрочные обязательства.

Относительные показатели финансовой устойчивости в основном определяются в коэффициентах и их преимущество перед абсолютными в том, что они менее подвержены влиянию инфляции.

Финансовые коэффициенты, применяемые для оценки ликвидности организации.

а) Коэффициент абсолютной ликвидности

Ка. л = ![]()

![]()

Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности организации; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств.

Ка. л 2007= 8 638 625,39/ (-16 262,94 +3 300 115,06) = 2,63

Ка. л 2008= 4 003 182,95/ (1 602,04 +1 398 614) = 2,85

Таким образом, данный показатель по итогам отчетного года увеличился на 0,22.

б) Коэффициент быстрой ликвидности

Кб. л

= ![]()

Коэффициент быстрой ликвидности. По своему смысловому значению показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы.

Кб. л 2007= (8 638 625,39+1 593 140,79) / (-16 262,94 +3 300 115,06) =3,11

Кб. л 2008= (4 003 182,95+2 389 129,07) / (1 602,04 +1 398 614) = 4,56

в) Коэффициент текущей ликвидности

Кт. л =

![]()

Коэффициент текущей ликвидности. Дает общую оценку ликвидности организации, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).

Коэффициент Ктл имеет ряд особенностей, которые необходимо иметь в виду, выполняя пространственно-временные сопоставления.

Во-первых, числитель коэффициента включает оценку запасов и дебиторской задолженности. Поскольку методы оценки запасов могут варьировать, это оказывает влияние на сопоставимость показателей; то же самое следует сказать в отношении трактовки и учета сомнительных долгов.

Во-вторых, значение коэффициента, в принципе, тесно связано с уровнем эффективности работы организации в отношении управления запасами: некоторые компании за счет высокой культуры организации технологического процесса, например, путем внедрения системы поставки сырья и материалов, известной под названием "точно в срок" (just-in-time), могут существенно сокращать уровень запасов, т.е. снижать значение коэффициента текущей ликвидности до уровня ниже, чем в среднем по отрасли, без ущерба для своего текущего финансового состояния.

В-третьих, некоторые организации с высокой оборачиваемостью денежных средств могут позволить себе относительно невысокие значения коэффициента Ктл. В частности, это относится к организациям розничной торговли. В данном случае приемлемая ликвидность обеспечивается за счет более интенсивного притока денежных средств в результате текущей деятельности.

Таким образом, анализируя текущее финансовое положение организации, необходимо по возможности учитывать и другие факторы, в явном виде не оказывающие влияния на значение этого и других коэффициентов.

Кт. л 2007 = (8 638 625,39+1 593 140,79+761 363,58) / (-16 262,94+3 300 115,06)= 3,33

Кт. л 2008 = (4 003 182,95+2 389 129,07+1 109 876,33) / (1 602,04 +1 398 614)= 5,35

Необходимо отметить, что у организации отсутствуют долгосрочные кредиты и займы.

По всем показателям наблюдается рост, соответственно ликвидность высокая.

В целом необходимо отметить положительную динамику деятельности предприятия, его развитие и увеличение объемов оказываемых платных услуг.

Глава 3. Пути улучшения финансового состояния предприятия 3.1 Предложения по повышению эффективности деятельности предприятия

Повышение эффективности деятельности - основная цель Почты России на 2010 год.

Для обеспечения устойчивости и прибыльности предприятия в условиях кризиса необходимо обеспечить рост доходов от предоставляемых услуг и создать условия для их роста, повысить эффективность использования трудовых и материальных ресурсов, системы оплаты труда, оптимизировать бизнес-процессы.

Еще одним перспективным направлением развития бизнеса Почты России является прием коммунальных платежей. В условиях экономического кризиса основные поставщики коммунальных услуг переводят сбор платежей на аутсорсинг, а в качестве партнера, как правило, выбирают Почту, традиционно предоставляющую финансовые услуги населению и обеспечивающую своим клиентам качественный и современный сервис.

С учетом планов по развитию бизнеса и открывающихся в настоящее время возможностей, а также исходя из понимания необходимости комплексных структурных преобразований Почтой России разработана Программа модернизации инфраструктуры почтовой связи РФ до 2011 года. Общий объем инвестиций в рамках Программы составляет 101 млрд руб. Для осуществления столь масштабных инвестиционных вливаний в почтовую отрасль предполагается непосредственное и пропорциональное (50/50) участие государства и самой Почты России.

В целом реализация Программы обеспечит:

в части почтовых услуг: доведение параметров качества услуг до базового уровня развитых стран; увеличение объемов услуг на 60-70% за счет роста их качества и системной работы с клиентами;

в части финансовых услуг: интеграцию всех финансовых услуг предприятия в рамках пунктов продажи финансовых услуг; развитие сотрудничества финансовых институтов и Почты России как дистрибутора их услуг; повышение качества и технологического статуса услуги по доставке пенсий; развитие системы почтовых переводов на базе технологии ускоренных и безадресных переводов, а также системы обслуживания держателей банковских карт на основе прямого обмена информацией между Почтой и банком;

в части сетевых и инфокоммуникационных услуг: организацию сети "почтовых магазинов" различных форматов и увеличение объемов розничной торговли в 2 раза; развитие сотрудничества с операторами мобильной связи и расширению продаж коробочных продуктов, телефонных аппаратов, аксессуаров; повышение эффективности работы Пунктов коллективного доступа, рост числа их пользователей за счет увеличения скорости доступа и расширения количества сервисов;

в части услуг подписки: развитие системы приема заказов на подписку; ускорение сроков доставки; удержание тарифа на подписку на текущем уровне при условии сохранения бюджетных компенсаций недополученных доходов; повышение сохранности доставляемых подписных изданий.

Также представляется возможным применения на предприятиях Почты России системы контроллинга.

Финансовый контроллинг представляет собой контролирующую систему, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, обеспечивающих ее нормализацию.

Основными функциями финансового контроллинга являются:

наблюдение за ходом реализации финансовых заданий, установленных системой плановых финансовых показателей и нормативов;

измерение степени отклонения фактических результатов финансовой деятельности от предусмотренных;

диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия и существенного снижения темпов его финансового развития;

разработка оперативных управленческих решений по нормализации финансовой деятельности предприятия в соответствии с предусмотренными целями и показателями;

корректировка при необходимости отдельных целей и показателей финансового развития в связи с изменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий осуществления хозяйственной деятельности предприятия.

Как видно из этих функций, финансовый контроллинг не ограничивается осуществлением лишь внутреннего контроля за осуществлением финансовой деятельности и финансовых операций, но является эффективной координирующей системой обеспечения взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем на предприятии.

В таблице 3.1 приведены основные характеристики отдельных видов финансового контроллинга на предприятии.

Таблица 3.1

Характеристика отдельных видов финансового контроллинга на предприятии

| Виды финансового контроллинга | Основная сфера контроллинга | Основной контрольный период |

| 1. Стратегический контроллинг | Контроль финансовой стратегии и ее целевых показателей | Квартал; год |

| 2. Текущий контроллинг | Контроль текущих финансовых планов | Месяц; квартал |

| 3. Оперативный контроллинг | Контроль бюджетов | Неделя; декада; месяц |

По результатам финансового мониторинга вносятся предложения по корректировке системы целевых стратегических нормативов, показателей текущих финансовых планов или отдельных бюджетов. В отдельных критических случаях может быть обосновано предложение о прекращении отдельных производственных, инвестиционных и финансовых операций и даже деятельности отдельных центров затрат и инвестиций. [2]

Таким образом, внедрение на предприятии "Почта России" системы финансового контроллинга позволит существенно повысить эффективность всего процесса планирования его финансовой деятельности.

Заключение

Обобщая материалы исследования, проведенного в курсовой работе можно сделать следующие выводы:

Одним из самых важных показателей эффективности деятельности предприятия является ликвидность. Результаты анализа ликвидности организации представляют интерес, прежде всего для коммерческих кредиторов. Так как именно анализ ликвидности лучше всего позволяет оценить способность предприятия оплатить эти обязательства.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника означает задержку в уплате процентов и основной суммы долга, или частичную, либо полную потерю ссуженных средств. Состояние недостаточной ликвидности предприятия может повлиять на отношения с клиентами и поставщиками. Это может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Именно поэтому ликвидности придается такое большое значение.

Исходя из проведенного анализа финансово-хозяйственной деятельности предприятия УФПС филиала ФГУП "Почта России" по г. Иркутску можно отметить, что исследуемое предприятие является ликвидным. У организации отсутствуют долгосрочные кредиты и займы, по всем показателям наблюдается существенный рост. По результатам анализа можно говорить о положительной динамике деятельности предприятия УФПС филиала ФГУП "Почта России", а также о его развитии и увеличении объемов оказываемых платных услуг.

Возможность повышения эффективности деятельности предприятия, увеличение роста доходов от предоставляемых услуг - является перспективным направлением развития предприятия УФПС филиала ФГУП "Почта России".

Список нормативно-правовых актов и литературы

1. Бюджетный Кодекс РФ от 31 июля 1998г №145-ФЗ (ред. от 09.04.2009).

2. Налоговый Кодекс РФ часть 1-я от 31 июля 1998г №146-ФЗ, часть 2-я от 5 августа 2000г №117-ФЗ.

3. Бочаров В.В. Комплексный финансовый анализ. - СПб.: Питер, 2009. - 432 с.

4. Васильева Л.С. Анализ финансово-хозяйственной деятельности предприятий: Учебник. - М.: Издательство "Экзамен", 2008. - 319с.

5. Глазов М.М. Методика финансового анализа: новые подходы. - СПб: СпбУЭиФ, 2009. - 249 с.

6. Ковалев В.В., Ковалев Вит.В. Финансы предприятий: Учебник. - М.: ТК Велби, Изд-во Проспект, 2006. - 346с.

7. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.; Проспект, 2002.

8. Любушин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа. - М.; Экономистъ, 2004.

9. Негашев Е.В. Анализ финансов предприятия в условиях рынка: Учебное пособие. - М.: Высшая школа. - 2006. - 592с.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2006. - 415с.

11. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2006. - 512 с.

12. Экономический анализ / Под ред. проф. Л.Т. Гиляровской. - М.; ЮНИТИ, 2003.

13. Годовой отчет ФГУП "Почта России" за 2009 год: www.russianpost.ru

[1] Годовой отчет ФГУП «Почта России» за 2009 год: www.russianpost.ru

[2] Давыденко Е.А. Проблемы организации финансового планирования и контроля на отечественных предприятиях. // Финансовый менеджмент. – 2009. - №2. – с.20-25