Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Эффективность внедрения лизинговых операций на предприятиях рыбной отрасли

Дипломная работа: Эффективность внедрения лизинговых операций на предприятиях рыбной отрасли

ПЛАН

Введение (актуальность темы цели и задачи исследования)

Глава 1. История развития лизинговых отношений

Глава 2. Объекты и субъекты лизинга

2.1 Правовые основы лизинговых отношений

2.2 Договор финансовой аренды (лизинг)

2.2.1 Юридическая природа договора финансовой аренды

2.2.2 Определение договора финансовой аренды

2.2.3 Стороны договора финансовой аренды

2.2.4 Права и обязанности сторон по договору финансовой аренды

2.2.5 Формы расчётов

2.3 Классификационная характеристика видов лизинга

2.4 Государственное регулирование лизинговых отношений

2.4.1 Лицензирование лизинговой деятельности

2.4.2 Страхование лизинговой деятельности

2.4.3 Льготы и преференции по лизингу

Глава 3. Структура лизинговых отношений, учет лизинговых операций и его отражение в бухгалтерском учете Закрытого акционерного общества «Мурманский траловый флот-3»

3.1 Структура лизинговых отношений и их законодательная основа

3.2 Бухгалтерский учет у лизингополучателя

3.3 Анализ лизинговых операций (влияние списания лизинговых платежей на себестоимость на финансовое состояние предприятия)

Заключение

Список литературы и нормативных актов

ВВЕДЕНИЕ

Лизинг как особая сфера предпринимательской деятельности, широко распространенная за рубежом, в настоящее время получает развитие в России. При активном внедрении лизинг, в силу присущих ему возможностей, может быть мощным импульсом технического перевооружения производства, структурной перестройки российской экономики, насыщения рынка высококачественными товарами. На сегодняшний день лизинговый бизнес - один из сложнейших видов предпринимательской деятельности, в котором задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие финансовые механизмы. Лизинговую компанию отличает большое количество аналитических служб, сильное маркетинговое и юридическое обеспечение. Существенно постоянное взаимодействие с банковскими учреждениями, страховыми компаниями и региональными властными структурами.

Но в течение последних трех десятилетий популярность лизинга резко возросла; вместо того, чтобы занимать деньги для покупки компьютера, автомобиля, судна или спутника, компания может взять его в лизинг.

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Переход к рыночной экономике поставил перед промышленными предприятиями ряд проблем, главной из которых является следующая: как утвердиться в условиях возрастающей конкуренции, сокращения рынка сбыта из-за невысоких цен продукции и неплатежеспособности, сложностей поиска поставщиков сырья, материалов и ограниченности финансовых ресурсов.

В настоящее время большинство российских предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг (операция РЕПО), под залог партий товара, недвижимости. Однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет. Нынешняя экономическая ситуация в России, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона (лизингодатель) получает кредит, который выплачивает поэтапно, другая сторона (продавец лизингового имущества) получает сразу всю сумму за продаваемое им имущество, третья сторона (лизингополучатель) получает необходимое имущество в пользование, четвертая сторона (кредитное учреждение) – гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа. Кроме того заинтересованность в лизинговой сделке могут иметь прочие страховые, строительные, консалтинговые, юридические компании.

Цель настоящей дипломной работы проанализировать эффективность внедрения лизинговых операций на предприятиях рыбной отрасли . Для этого были поставлены и решены следующие задачи:

а) обобщение накопленного опыта использования лизинговых операций в мировой практике.

б) разработана методика внедрения лизинга на конкретном предприятии

в) исследованы вопросы закрепления лизинга на конкретном предприятии.

ГЛАВА 1. ИСТОРИЯ РАЗВИТИЯ ЛИЗИНГОВЫХ ОТНОШЕНИЙ

До сих пор принято считать, что все экономико - правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимосвязей. Однако это не так. Документы свидетельствуют, что аренда (лизинг) известна человеку с незапамятных времен.

Действительно, идея лизинга далеко не нова, хотя термина “лизинг” (lease) как такового еще не было. Раскрытие сущности лизинговой сделки восходит к далеким временам Аристотеля (384 / 383 - 322 г. г. до н. э.). Именно ему принадлежит название одного из трактатов в “Риторике”: “Богатство состоит в пользовании, а не в праве собственности”. Иными словами, не обязательно для получения дохода иметь в собственности какое - либо имущество, достаточно лишь иметь право пользоваться им и в результате этого получать доход.

Лизинг в древности не был ограничен арендой каких-либо конкретных типов собственности. Фактически из истории известно, что арендовались не только различные типы сельскохозяйственной техники и ремесленного оборудования, но даже военная техника.

Первое документальное упоминание о практически проведенной лизинговой сделке относится к 1066 году, когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова.

В Венеции также в XI веке существовали сделки, схожие с лизинговыми операциями: венецианцы сдавали в аренду торговцам и владельцам торговых судов очень дорогие по тем временам якоря. По окончании плавания они возвращались владельцам, которые вновь сдавали их в аренду.

В средневековье арендная деятельность была несколько ограничена. В аренду сдавались в основном сельскохозяйственные орудия и лошади. Однако время от времени происходили события, порождавшие уникальные формы и предметы аренды. Так, в 1248 году была зарегистрирована лизинговая сделка, в соответствии с которой рыцарь Бонфис Манганелла Гаэта арендовал доспехи для участия в Седьмом Крестовом походе. Затем он выплачивал за них арендную плату, которая в конечном итоге значительно превысила первоначальную стоимость амуниции.

В те же времена операции, аналогичные современному лизингу, применялись в Англии. Необходимо иметь в виду, что на протяжении столетий аренда движимого имущества согласно Английскому поземельному закону признавалась неправомочной. Однако долгосрочная аренда реальной собственности допускалась и во многих случаях была единственным доступным, из-за жесткой системы земельного законодательства, средством приобретения прав на использование земли. Поэтому предметом аренды чаще всего становились фермерское оборудование и лошади. В Великобритании одним из первых нормативных актов, регулирующих отношения, схожие с лизинговыми, был Закон (Устав) Уэльса 1284 года (Statute of Wales).

В 1572 году в Великобритании был принят законодательный акт, разрешающий использовать только действительный, а не мнимый лизинг, то есть законными признавались арендные договоры, подписываемые на разумных основаниях, так как к тому времени участились сделки, имеющие целью сокрытие истинного положения вещей - кто собственник, кто владелец. Использовалось это как средство скрытой передачи собственности, то есть для введения в заблуждение кредиторов.

Таким образом, оригинальная идея разделения владения и собственности и возможности извлекать выгоду из владения известна праву с древнейших времен.

В начале XX века в Великобритании в связи с развитием промышленности, увеличением производства различных видов оборудования возросло количество товаров, сдаваемых в лизинг. Особую роль в этом сыграло развитие железнодорожного транспорта и каменноугольной промышленности.

Собственники каменноугольных копей вначале покупали вагоны для перевозки угля, однако вскоре стала очевидной невыгодность и невозможность такого финансирования. Выработка угля увеличивалась, открывались новые шахты, требовалось все больше вагонов. Вполне резонно, что небольшие предприятия решили воспользоваться этой ситуацией для выгодного вложения капитала. Они покупали вагоны для угля и сдавали их в аренду (лизинг) железнодорожным компаниям. Появились компании, единственной целью которых был лизинг локомотивов и железнодорожных вагонов. При составлении договоров они стали включать в него право на покупку (опцион), предоставлявшееся пользователю по окончании срока лизинга. Одной из причин появления такого условия было то, что пользователи гораздо аккуратнее и бережнее обращались с вагонами, если существовала перспектива их последующего приобретения в собственность. Такие сделки получили название договоров аренды - продажи. Дальнейшее развитие лизинга и аренды - продажи привело к необходимости разграничения договоров лизинга и аренды - продажи.

В США также обозначился спрос на финансирование аренды различных видов техники и оборудования. Первый зарегистрированный арендный договор персональной собственности появился в США в начале XIII века, когда члены гильдии получили по нему в аренду лошадей, фургоны и коляски. В дальнейшем рост лизинговой активности определялся, как и в Великобритании, развитием железнодорожного транспорта. При этом проблемы роста были очень схожи с английскими. Железнодорожные компании начали искать возможности для получения вагонов в пользование, а не в собственность, либо выставляли частным грузоотправителям условие о самостоятельном предоставлении вагонов. В результате инвесторы стали обеспечивать необходимую рентабельность вложений, финансируя приобретение локомотивов и железнодорожных вагонов. Управление оборудованием осуществлялось через трасты, за которыми стояли банки или тресты, их создавшие. При этом сертификаты трастов продавались инвесторам и предоставляли им право на получение доходов в размере определенных процентов на размер инвестиций. Как и при современных лизинговых отношениях, управляющий трастом (он, по сути, являлся главой лизинговой компании) платил изготовителю за полученное от него оборудование, а затем собирал арендную плату с пользователя этого оборудования на протяжении всего срока действия договора. Арендная плата по своему размеру должна была покрывать обязательства, вытекающие из сертификатов, выпущенных для продажи инвесторам.

Как отмечают П. Балтус и Б. Майджер в книге «Школа европейского лизинга», существовало много разновидностей трастового использования оборудования. Наиболее широко признанным типом финансирования железных дорог был признан план “Филадельфия”, который допускал передачу прав монопольного использования оборудования конечному пользователю по завершении изначально определенного срока арендного договора. План “Филадельфия” стал предшественником сегодняшних условных коммерческих контрактов лизинга по модели “деньги - на деньги”.

В начале XX века многие железнодорожные лизинговые компании осознали, что возрастающее число грузоотправителей не желает осуществлять долгосрочное управление или монопольное использование вагонов, что предусматривало предоставление оборудования в трастовое (доверительное) пользование. Вместо этого они требовали лишь краткосрочного его использования. Трасты стали предлагать контракты с более коротким сроком действия. По окончании контракта вагоны должны были возвращаться арендодателю, который сохранял за собой право собственности. Такие арендные договоры заложили начало операционного лизинга.

Развитие экономических отношений предопределило заинтересованность производителей техники и оборудования в получении необходимого финансирования изготовления своей продукции. Это обстоятельство, в свою очередь, вызвало в США в начале XX века волну нового вида кредитования - кредита, выплачиваемого по частям. Изготовители и продавцы считали, что они смогут продать больше, если наряду с необходимым оборудованием предложат более привлекательный для клиента план - график выплат. Отсюда берет начало практика лизингового финансирования, обеспечиваемого продавцами - данный вид лизинговых отношений остается до настоящего времени важнейшим инструментом поставок по лизингу.

Первое известное употребление термина “лизинг” (об этом пишет австрийский исследователь В. Хойер в своей книге “Как делать бизнес в Европе”) относится к 1877 году, когда телефонная компания “Белл” приняла решение не продавать свои телефонные аппараты, а сдавать их в аренду, то есть устанавливать оборудование в доме или офисе клиента только на основе арендной платы. Эта операция оказала сильное воздействие не только на развитие связи. Интересуясь прибылью от предоставления специфических по тому времени финансовых услуг, производители новой техники были также заинтересованы в защите технологии, составляющей предмет их собственности, воплощенной в новых машинах. Поэтому многие высоко оценили аренду оборудования, позволяющую им в отличие от простой продажи защитить свое монопольное право на использование “ноу-хау”. Аналогично “Белл” компания Hughes, изготовляющая инструменты, сохраняла контроль над ценами, предоставляя свой специализированный 11-ти гранный бур только на условиях аренды. Компания “U. S. Shoe Machenery”, производившая оборудование для изготовления обуви, использовала соглашения, связывавшие клиентов исключительно с ее собственной продукцией. Только принятие федерального антимонопольного законодательства США положило конец этой практике и потребовало от изготовителей выставить оборудование на свободную продажу.

Во время второй мировой войны правительство США активно использовало так называемые контракты с фиксированной рентабельностью (cost - plus contracts). Это обеспечивало еще один важный стимул для развития арендного бизнеса, так как в большинстве контрактов правительственным подрядчикам позволялось устанавливать определенный уровень доходности по отношению к издержкам. Эти подрядчики понимали, что большая часть их товаров или услуг необходима правительству, лишь пока идет война, и что, по всей вероятности, контракты не будут возобновлены после ее окончания.

Таким образом, промышленники сталкивались с риском не успеть восстановить свои издержки на оборудование, приобретенное для выполнения конкретного правительственного проекта. Кроме того, специализированные станки и машины вообще могли иметь очень ограниченную рыночную стоимость в мирное время. Правительственные подрядчики осознали, что аренда промышленного оборудования на срок, ограниченный договором подряда (в противоположность покупке), минимизирует риск. В тех случаях, когда требовались большие специализированные машины и инструменты, само правительство должно выступать перед подрядчиками в роли арендодателя.

В это же время стал быстро наращивать масштабы лизинговый бизнес, связанный с транспортными средствами. В 30-е годы Генри Форд эффективно использовал аренду для расширения сбыта своих автомобилей. Однако «законным отцом» автомобильного лизингового бизнеса считается Золли Фрэнк - торговый агент из Чикаго, который в начале 40-х годов первым предложил долгосрочную аренду автомобилей.

В России с понятием “лизинг” познакомились во время второй мировой войны, когда в 1941 - 1945 годах по leand - lease осуществлялись поставки американской техники.

Однако настоящая революция в арендных отношениях произошла в Америке в начале 50-х годов нашего столетия. В аренду стали массово сдаваться средства производства: технологическое оборудование, машины и механизмы, суда, самолеты и т.д. Правительство США, оценив это явление, оперативно разработало и реализовало государственную программу его стимулирования.

Первым акционерным обществом, для которого лизинговые операции стали основным видом деятельности, является созданная в 1952 году в Сан-Франциско известная американская компания “United States Leasing Corporation”.1 Основал компанию Генри Шонфельд. Первоначально он создал компанию для одной конкретной лизинговой сделки, но затем понял, что лизинговой бизнес может стать очень перспективным, и в результате на свет появилась “United States Leasing Corporation”. Лизинговые операции довольно быстро пересекли границы США и, следовательно, появилось такое важное для развития лизингового бизнеса понятие, как “международный лизинг”. Через несколько лет компания начала открывать свои филиалы в других странах (прежде всего в Канаде в 1959 году). В дальнейшем она стала именоваться “United States Leasing International”.

Коммерческие банки США начали принимать участие в лизинговых операциях в начале 60-х годов. Расширению лизингового бизнеса способствовало принятое в 1971 году решение Совета управляющих Федеральной резервной системы, позволившее банкам учреждать дочерние фирмы для сдачи в аренду оборудования, а затем и недвижимости.

1982 год стал знаменательным для лизинга авиационной техники. В этот год корпорация Мак-Доннела Дугласа сумела за счет новой финансовой политики с помощью лизинга завоевать рынок для самолета ДС-9-80 в конкуренции с Боингом-727. Предложенная Дугласом концепция была названа “fly before buy” (“летать, прежде чем покупать»).2

По мнению таких специалистов, как Е.Н. Чекмарева, К.Г. Сусанян, В.А. Перов, в России лизинг применялся до начала 90-х годов в сравнительно небольших масштабах и лишь в международной торговле. Однако и раньше напрокат сдавались легковые машины, а прокат по своей сущности близок к оперативному лизингу.

Позже, в 70 - 80-е годы лизинг рассматривался советскими внешнеторговыми организациями прежде всего как одна из форм приобретения и реализации такого оборудования, как крупногабаритные универсальные и другие дорогостоящие станки, поточные линии, дорожно-строительное, кузнечно-прессовое, энергетическое оборудование, а также ремонтные мастерские, самолеты, морские суда, автомашины, вычислительная техника на базе ЭВМ и т.д., с использованием специальной формы кредита. Лизинг обычно фиксировался в соглашениях, заключенных между советскими и иностранными партнерами, на определенный срок.

Разновидностью лизинговой операции, активно применявшейся Минморфлотом СССР, являлся “бербоут - чартер” - наем морского судна без экипажа. Суть этой операции состояла в следующем. В соответствии с условиями контракта, заключаемого В/О “Совфрахт” Минморфлота СССР с посреднической фирмой, предоставляющей интересующее Минморфлот судно в аренду, на это судно, прибывшее в какой-либо из портов Западной Европы или Японии под флагом третьей страны, направлялся советский экипаж, поднимался флаг Советского Союза и судно поступало в распоряжение советской стороны для эксплуатации. По окончании или до истечения срока аренды по взаимно заключенному соглашению в качестве обязательного условия предусматривалось приобретение корабля арендатором.

На условиях “бербоут - чартер” Минфлот СССР приобрел значительный тоннаж - сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 - 12 лет.1

Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением “Совтрансавто”, которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые полуприцепы, кузова, контейнерные шасси. На условиях аренды в СССР использовались иностранные контейнеры.

В июне 2001 года была создана, а с декабря того же года приступила к деятельности международная советско-немецкая лизинговая компания “Евролизинг”. Ее учредителями с советской стороны стали Внешэкономбанк СССР, Совморфлот и Госснаб СССР, с французской - один из крупнейших банков Европы “Банк Насиональ де Пари” (Bank National de Paris), а с немецкой - одна из крупнейших лизинговых компаний Западной Германии - “Митфинанц ГмбХ”.

Вместе с тем в международных операциях лизинг применялся крайне незначительно. До конца 80-х годов развитие международного лизинга сдерживалось главным образом из-за того, что у советских предприятий не было иностранной валюты для оплаты иностранного оборудования. После того как, начиная с апреля 1989 года, предприятия получили право самостоятельного выхода на внешний рынок, у многих из них появился собственный источник валютных поступлений. Кроме того, в отдельных случаях допускалось использование иностранных станков и другой техники предприятиями, не имеющими валютных ресурсов. Такие сделки предусматривали оплату обязательств поставкой продукции, произведенной на этом оборудовании (компенсационный лизинг - buy - back).

Начало развития лизинговых операций на отечественном внутреннем рынке можно определить серединой 1989 года в связи с переводом предприятий на арендные формы хозяйствования. Заметным явлением в становлении начальных правил применения лизинга стали Основы законодательства Союза ССР и союзных республик об аренде от 23 ноября 1989 года № 810-1 и письмо Госбанка СССР от 16 февраля 2000 года № 270 “О плане счетов бухгалтерского учета”, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику.

Российские лизинговые компании начали образовываться с середины 2000 года. В октябре 2004 года была создана Российская ассоциация лизинговых компаний “Рослизинг”. В 2004 году “Рослизинг” стал корреспондентским членом Европейской федерации ассоциаций лизинговых компаний “LEASEUROPE”.

ГЛАВА 2. ОБЪЕКТЫ И СУБЪЕКТЫ ЛИЗИНГА

2.1 Правовые основы лизинговых отношений

До 2006 года в соответствии с российским гражданским правом лизинговые операции могли проводиться в качестве сделок «хотя и не предусмотренных законом, но и не противоречащих ему» (ст. 4 Гражданского кодекса РСФСР 1964 года, ст. 8 Гражданского кодекса РСФСР 2004 года). Наличие в финансовой аренде элементов договора купли-продажи и имущественного найма делало возможным применение по аналогии (ст. 10 Гражданско-процессуального кодекса РСФСР, ст. 6 Гражданского кодекса РФ) норм, регулирующих упомянутые виды договоров.

Формирование гражданско-правового института лизинга в России продолжается и по сей день. Первым актом правового регулирования лизинговых отношений стал Указ Президента Российской Федерации от 17 сентября 2004 года “О развитии финансового лизинга в инвестиционной деятельности”, носивший во многом порученческий характер. Указ содержал некоторые спорные положения, которые не были восприняты последующим законодательством. Например, допускалось, что предметом договора о лизинге могут быть имущественные права. В Указе Президент предписывал Правительству, министерствам и ведомствам провести определенные мероприятия, разработать документы и внести предложения по подготовке базы для развития лизинговых отношений в Российской Федерации.

29 июня 2005 года Правительство приняло постановление № 633 “О развитии лизинга в инвестиционной деятельности”, утвердившее “Временное положение о лизинге” (далее «Временное положение о лизинге»). Этот нормативный акт положил начало конкретному регулированию лизинговых отношений, поскольку ранее участники лизинговых сделок могли руководствоваться только общими нормами, регулирующими отношения аренды.

Следующим актом, регламентирующим лизинговые отношения, стала вторая часть Гражданского кодекса РФ, вступившая в действие 1 марта 2006 года.

Лизинговые сделки описаны в параграфе 6 главы 34 («Аренда») Гражданского кодекса РФ. Этот параграф носит название «Финансовая аренда (лизинг)». Он состоит из шести статей, в которых даны определение договора финансовой аренды, предмета договора, порядок передачи предмета договора, перехода к арендатору риска случайной гибели, ответственности продавца. Данный параграф является новеллой гражданского законодательства.

Гражданский кодекс впервые применил термин “финансовая аренда”, до этого в нормативных актах и на практике встречалось только понятие “лизинг”. В законе эти термины используются как синонимы.

8 февраля 2008 года Президентом Российской Федерации был подписан Федеральный закон № 16-ФЗ “О присоединении Российской Федерации к конвенции УНИДРУА “О международном финансовом лизинге” (далее Конвенция). Данная конвенция разрабатывалась с 1974 года Международным институтом по унификации частного права (UNIDROIT - УНИДРУА). Окончательно ее согласовали в 1988 году на конференции в Оттаве представители 55 государств.

Основная цель Конвенции – унификация правового регулирования отношений, возникающих в связи с осуществлением сделок финансового международного лизинга. Предметом регулирования Конвенции являются те лизинговые сделки, при которых лизингодатель и пользователь находятся в разных странах и срок лизинга оборудования приближается к сроку его амортизации. Конвенция трактует классический лизинг, который носит трехсторонний характер: продавец оборудования, лизингодатель и пользователь.

В Конвенции, в частности, зафиксированы такие важные положения, как самостоятельный характер финансового лизинга по отношению к традиционному договору аренды. В ней предусмотрено освобождение лизингодателя – собственника оборудования от ответственности за ущерб или убытки, причиненные этим оборудованием лизингополучателю или третьим лицам. Закреплено право пользователя непосредственно обращаться с претензиями по оборудованию к поставщику (притом, что поставщик не несет ответственности одновременно перед лизингодателем и пользователем за один и тот же ущерб).

В перспективе участие России в Оттавской Конвенции способно облегчить выход на международный рынок отечественных лизинговых компаний и предприятий – поставщиков оборудования по схеме лизинга.

Конвенция создает только общие контуры регулирования международных лизинговых сделок, которые могут дополняться участниками в зависимости от конкретных условий. Участники вправе вообще не применять Конвенцию в целом, а также отступать от тех или иных ее положений, кроме специально оговоренных.

Россия присоединилась к Конвенции с заявлением о том, что “вместо положений п. 3 ст. 8 Конвенции она будет применять нормы своего гражданского законодательства”. Право на такого рода заявление предусмотрено ст. 20 Конвенции, а его необходимость вызвана тем, что у России несколько по-иному и в целом строже, чем это предусмотрено п. 3 ст. 8 Конвенции, регулируется ответственность лизингодателя в отношении сохранности оборудования, в отношении ответственности перед третьими сторонами за смерть, причинение телесных повреждений или ущерба собственности, причиненных оборудованием, при наличии умысла или неосторожности лизингодателя. Имеется в виду прежде всего ст. 401 Гражданского кодекса Российской Федерации, которая устанавливает основания ответственности за нарушение обязательств. Сделанным заявлением, по сути, дополнительно ограждаются интересы отечественных лизингополучателей.

Интересы России в присоединении к этой Конвенции состоят в том, что такой документ является ориентиром для разработчиков внутреннего лизингового законодательства, так как присоединение к международному договору предполагает приведение национального законодательства в соответствие с положениями этого договора.

Однако успешному развитию лизинга в России препятствует ряд обстоятельств, основным из которых является несовершенство правовой базы. В частности, проблема касается двойного налогообложения лизинговых сделок.

В частности, анализ действующего Гражданского кодекса РФ в части, касающейся лизинговых отношений, выявляет ряд недостатков. Например, Гражданский кодекс никак не ограничивает срок сдачи имущества в аренду. Продолжительность действия договора полностью отдается на усмотрение сторон. Возникает проблема необходимости отграничения договора лизинга от маскируемых под него, с целью получить налоговые льготы, сделок купли-продажи.

В соответствии со ст. 666 Гражданского кодекса РФ “предметом договора финансовой аренды могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности …”. Это отграничение может принести вред, поскольку из числа арендаторов тем самым исключаются некоммерческие организации, использующие арендуемое имущество для выполнения своих уставных целей.

Из определения договора лизинга очевидно, что Гражданский кодекс признает только финансовый лизинг, так как предусматривает наличие в сделке трех участников – арендодателя, арендатора и продавца. Кроме того, ст. 665 Гражданского кодекса РФ закрепляет разовый характер сделки, вытекающий из того, что для каждой сделки арендодатель должен покупать имущество вновь. Это исключает из сферы регулирования параграфа 6 главы 34 Гражданского кодекса РФ такие важные, выработанные многолетней практикой, виды лизинга, как оперативный, револьверный, возвратный и др. Все отношения, не подпадающие под сферу действия параграфа 6 главы 34, официально лизингом признаваться не будут. Конечно, эти и другие виды лизинговых отношений стороны могут урегулировать в конкретных договорах, применяя общие нормы главы 34 Гражданского кодекса РФ об аренде. Однако такие договоры лишатся всех предусмотренных для лизинга налоговых льгот.

В связи с этим усматривается необходимость принятия дополнительных законодательных актов в области регулирования лизинговых отношений. Специальный закон о лизинге призван устранить сегодняшние пробелы в правовом регулировании финансовой аренды. Проект Федерального закона “О лизинге” принят Государственной Думой Российской Федерации 24 октября 2006 года в первом чтении. Данный проект раскрывает основные понятия и определения, присущие лизинговым операциям, а также определяет участников лизинговых отношений; приводятся определения основных видов лизинга; сформулированы права и обязанности сторон; даются основные условия лизингового договора; порядок страхования лизингового имущества; порядок разрешения споров между сторонами, в том числе и при международном лизинге; устанавливается структура и состав лизинговых платежей; требования лицензирования лизинговой деятельности. Данный проект закона предусматривает государственные гарантии для реализации лизинговых проектов, предоставление участникам лизинговых операций права самостоятельно определять сроки амортизации оборудования, освобождение от налоговых платежей в течение 1 года после создания компании, ряд налоговых льгот для лизинговых компаний, работающих в определенных отраслях (например, в аграрном секторе и авиации). Данный Федеральный закон был принят 29 октября 2008 года за номером 164- ФЗ.

К сожалению, в Налоговом кодексе Российской Федерации, принятом Правительством РФ 16/08/98 термин “лизинг” отсутствует. В тексте применяется близкое по смыслу, но не идентичное понятие “аренда”. Проект Налогового кодекса не устраняет ошибочную практику начисления налога на добавленную стоимость лизинговым компаниям: согласно существующего порядка налог на добавленную стоимость взимается за приобретаемое лизингодателем оборудование. Его величина, равно как и выплата процентов за взятый лизингодателем для покупки оборудования кредит, переносится на лизинговые платежи. В соответствии с применяемой практикой налог на добавленную стоимость дополнительно начисляется на лизинговые платежи. Это означает, что налог на добавленную стоимость на один и тот же продукт начисляется дважды.

В проекте предусматривается, что моментом получения дохода при использовании метода счетов признается момент истечения срока договора аренды. При этом, если срок договора аренды охватывает несколько отчетных периодов, доход распределяется по этим отчетным периодам пропорционально. При таком подходе невозможно использовать вполне логичные схемы с нерегулярными лизинговыми платежами.

Лизинг, как новое направление в предпринимательской деятельности России, требует постоянного обслуживания принимаемых нормативно-правовых актов и их систематической корректировки с учетом постоянного мониторинга за действующей системой нормативных документов, выявления положений, препятствующих развитию лизинга и их своевременного устранения.

2.2 Договор финансовой аренды (лизинг)

2.2.1 Юридическая природа договора финансовой аренды

Термин “лизинг” происходит от английского глагола “lease” и означает - сдавать и брать имущество внаем.

Сложность и относительная новизна лизинговых отношений предопределили существование различных точек зрения относительно их юридический природы.

Необходимо выделить два основных подхода. Одни специалисты анализируют лизинг с помощью традиционных институтов гражданского права: договоров аренды, купли-продажи, займа, поручения и т.д. Другие утверждают, что сложность и оригинальность лизинговых отношений дает основание рассматривать их как особые отношения. В некоторых случаях предметом анализа становится весь комплекс отношений, в других - только договор о передаче оборудования во временное пользование с правом последующей покупки (если такое условие включается).

Сходство некоторых элементов лизинга с договором аренды привело к появлению концепции, согласно которой договор лизинга рассматривается как договор аренды со специфическими чертами. Эту точку зрения, в частности, разделяют немецкие специалисты Х. Бук в работе «Лизинг в Германии» и К. Ларенц в «Учебнике финансового права». Но в договоре лизинга имеются такие особенности, которые вряд ли можно квалифицировать лишь как «специфические черты».

Включение условия о возможной покупке пользователем оборудования существенно изменяет содержание договора, ибо в связи с этим условием указываются покупная цена, сроки реализации права на покупку, также встают вопросы о моменте перехода права собственности и риска случайной гибели или порчи имущества. Пользователь - это потенциальный покупатель оборудования.

В договоре в качестве лизингодателя выступает лизинговая компания, которая специально для конкретного пользователя закупает оборудование у изготовителя. Обязанности, которые лежат на арендодателе в договоре аренды - техобслуживание, страхование, капитальный ремонт и др. - в договоре лизинга, как правило, возлагаются на пользователя или первоначального собственника. Происходит это путем включения в договор лизинга соответствующей оговорки.

Наиболее ярко различие договоров аренды и лизинга проявляется в решении вопросов ответственности и перехода риска. В договоре аренды арендодатель несет ответственность перед арендатором за несвоевременное предоставление имущества во владение арендатора, за обнаруженные дефекты и др. В договоре лизинга ответственность за нарушение условий, относящихся к предмету договора (качество, несоответствие целям пользователя), обычно несет изготовитель оборудования. В результате перед пользователем отвечает не собственник оборудования, а изготовитель оборудования, который не является стороной договора лизинга. Риск случайной гибели или порчи оборудования, как правило, несет пользователь, а в договоре аренды, как это предусматривается законодательством различных стран, все риски несет собственник, то есть арендодатель.

Другие исследователи, например И. Эссер в своей работе «Финансовое право», утверждают, что наличие в договоре лизинга опциона на покупку дает возможность квалифицировать его как договор купли-продажи в рассрочку особого типа. При договоре купли-продажи в рассрочку право собственности переходит от продавца к покупателю, как правило, в момент заключения договора. При договоре лизинга право собственности сохраняется за лицом, предоставившим оборудование во временное пользование. В содержание договора лизинга не включается обязанность пользователя по приобретению имущества в собственность: вопрос покупки оборудования полностью передан на усмотрение пользователя.

И в той, и в другой теориях (сравнение договора лизинга с договором аренды и купли-продажи в рассрочку) рассматривается только договор лизинга, но не весь комплекс отношений. Все то, что выходит за рамки отношений между лизингодателем и пользователем, не нашло своего отражения в этих теориях. Но лизинг далеко не исчерпывается отношениями по временному использованию оборудования.

Говоря о юридической природе лизинга, нужно строго разграничивать, рассматриваются ли отношения между всеми участниками лизинга или лишь договор о предоставлении оборудования во временное пользование. В первом случае вообще нельзя говорить о каком-либо одном из известных договоров либо о договоре sui generis (особого рода), поскольку в состав всего комплекса в качестве его элементов входят отношения купли-продажи, по временному пользованию оборудованием, в некоторых случаях - еще займа, гарантии и др. Отношения сторон этих договоров, их взаимосвязанность и взаимообусловленность представляют собой сложную структуру, и рассмотрение и регулирование какой-либо одной из ее составных частей приводит к ее разрушению. Из этого следует, что речь идет об особом институте, требующем комплексного изучения и самостоятельного регулирования.

Договор о передаче оборудования во временное пользование (собственно договор лизинга) как один из элементов комплекса действительно имеет много общего с договором аренды. Оба договора опосредуют отношения по передаче оборудования во временное пользование; но отличаются субъектный состав, содержание договоров, наличие в договоре лизинга элементов договора купли-продажи и пр.

Таким образом, договор лизинга нужно рассматривать как новый самостоятельный вид договора.

2.2.2 Определение договора финансовой аренды

Процесс лизинга выражает комплекс имущественных отношений, складывающихся в связи с движением имущества между участниками лизинговой операции. Поэтому лизинг, как экономико-правовая категория, представляет собой особый вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Определение лизинга дается в ч. 1 ст. 665 Гражданского кодекса РФ: “По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца”.

Любое определение лизинга является ограниченным и не может учесть всех форм проявления этого нового кредитного инструмента, но все-таки можно привести еще одно - определение Европейской Федерации национальных ассоциаций по лизингу оборудования (Leaseurope): “Лизинг - это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности”.

В соответствии с ч. 2 ст. 665 Гражданского кодекса РФ: “Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем”.

Основная особенность финансовой аренды состоит в том, что в аренду сдается не имущество, которое ранее использовал арендодатель, а новое, специально приобретенное арендодателем исключительно с целью передачи его в аренду. Для финансовой аренды характерно, что срок аренды приближается к сроку службы оборудования. По окончании срока аренды в соответствии с условиями договора арендатор вправе приобрести имущество в собственность (ст. 624 Гражданского кодекса РФ), возобновить договор на более льготных условиях, либо вернуть имущество арендодателю.

Российским законодательством предусматриваются еще несколько особенностей лизинговых операций (ст. 6 “Временного положения о лизинге”):

1) Сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость лизингового имущества в ценах на момент заключения сделки. Общая сумма лизинговых платежей включает, кроме того: сумму, выплачиваемую лизингодателю за кредитные ресурсы, использованные им для приобретения имущества по договору лизинга; комиссионное вознаграждение лизингодателю; сумму, выплачиваемую за страхование лизингового имущества, если оно было застраховано лизингодателем; иные затраты лизингодателя, предусмотренные договором лизинга - ст. 19 “Временного положения о лизинге”;

2) Лизинг может быть как внутренним, когда все субъекты лизинга являются резидентами Российской Федерации, так и международным, когда один или несколько субъектов лизинга являются нерезидентами согласно законодательству Российской Федерации;

3) Имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого лизинговой компанией за счет бюджетных средств. Условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяются по согласованию между сторонами в договоре лизинга.

В соответствии со ст. 666 Гражданского кодекса РФ “предметом финансовой аренды могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов” -. Предметом финансовой аренды, как и предметом договора аренды, могут выступать любые вещи, которые не теряют своих натуральных свойств в процессе их использования. Так как содержание договора аренды составляет временное пользование чужой вещью, то в аренду, в том числе и финансовую, могут быть сданы лишь непотребляемые вещи. К предмету финансовой аренды предъявляется требование использовать арендованные вещи для предпринимательской цели, что соответствует задачам коммерческого договора (ускоренная амортизация нового оборудования и механизмов, инвестирование свободного капитала и т.д.). Земельные участки и другие природные объекты могут быть предметом договора аренды (ст. 607 Гражданского кодекса РФ), но не могут быть переданы в финансовую аренду. Данное ограничение предмета финансовой аренды объясняется тем, что такое использование с предпринимательской целью земли и других природных объектов регулируется, в первую очередь, земельным законодательством.

2.2.3 Стороны договора финансовой аренды

Классический договор финансовой аренды связывает трех лиц: продавца (изготовителя) имущества, его приобретателя (арендодателя) и арендатора. Однако участники финансовой аренды связаны между собой не одним, а, как правило, двумя договорами. Арендодатель заключает с продавцом выбранного арендатором имущества договор купли-продажи, а с арендатором - договор финансовой аренды. Оба договора взаимосвязаны: как правило, арендатор, а не арендодатель, осуществляет выбор продавца и согласовывает все условия договора купли-продажи. Арендатор договаривается о предмете договора купли-продажи, его цене, месте и сроках поставки.

В лизинговой сделке взаимоотношения между субъектами лизинга строятся по следующей схеме: потенциальный (будущий) лизингополучатель, заинтересованный в получении конкретных и определенных видов имущества (оборудования, техники и т.п.), самостоятельно на основе имеющейся у него информации, опыта, рекомендаций, результатов предварительно достигнутых соглашений подбирает располагающего этим имуществом поставщика. В силу недостаточности собственных средств и ограниченного доступа к кредитным ресурсам для приобретения имущества в собственность или отсутствия необходимости в обязательной покупке имущества лизингополучатель обращается к потенциальному (будущему) лизингодателю, имеющему необходимые средства, с просьбой об участии его в сделке. Это участие лизингодателя выражается в следующем:

- лизинговая компания проверяет соответствие цены, которую согласовал лизингополучатель, текущему рыночному уровню;

- лизингодатель покупает необходимое лизингополучателю имущество у поставщика или производителя на основе договора купли-продажи в собственность лизинговой компании;

- передает купленное имущество лизингополучателю во временное пользование на оговоренных в договоре лизинга условиях.

К прямым участникам лизинговой сделки, то есть к субъектам лизинга, определение которых дается в "Федеральном законе "О лизинге"", принятом 11 сентября 2008г. относятся:

а) лизинговые фирмы и компании - лизингодатели.

Лизингодатель - юридическое лицо, которое осуществляет лизинговую деятельность, то есть передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя. Лизинговые компании - это коммерческие организации, создаваемые в форме акционерного общества или других организационно-правовых формах, выполняющие в соответствии с учредительными документами и лицензиями функции лизингодателей;

б) производственные предприятия - лизингополучатели.

Лизингополучатель - юридическое лицо, осуществляющее предприниматель-скую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающие имущество в пользование по договору лизинга;

в) поставщики объектов сделки - оборудования, техники, другого имущества, то есть продавцы.

Продавец лизингового имущества - предприятие - изготовитель машин и оборудования или другое юридическое лицо, или гражданин, продающие имущество, являющееся объектом лизинга.

Косвенными участниками лизинговой сделки являются коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантами сделок, страховые компании, посредники, лизинговые брокеры.

Финансирование приобретения лизингового имущества осуществляется лизингодателями (лизинговыми компаниями) за счет собственных или заемных средств.

Лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. Действительно, лизинг можно рассматривать как имущественные отношения на основе предоставления кредита лизинговой компанией лизингополучателю на условиях срочности, возвратности, платности. Однако, это только одна из характеристик лизинга. Другая основная характеристика базируется на отношениях собственности. При лизинге собственность на предмет аренды сохраняется за лизингодателем, а лизингополучатель приобретает его лишь во временное пользование, то есть право пользования имуществом отделяется от права владения им. За обладание этим правом лизингополучатель платит лизинговой компании соответствующие суммы (лизинговые платежи), размер, вид и график перечисления которых определяется условиями двухстороннего лизингового договора.

2.2.4 Права и обязанности сторон по договору финансовой аренды

Арендатор не находится в договорных отношениях с продавцом имущества, однако наделен по отношению к нему рядом прав и обязанностей. Согласно ст. 668 Гражданского кодекса РФ: “если иное не предусмотрено договором финансовой аренды, имущество, являющееся предметом этого договора, передается продавцом непосредственно арендатору в месте нахождения последнего. В случае, когда имущество, являющееся предметом договора финансовой аренды, не передано арендатору в указанный в этом договоре срок, а если в договоре такой срок не указан, в разумный срок, арендатор вправе, если просрочка допущена по обстоятельствам, за которые отвечает арендодатель, потребовать расторжения договора и возмещения убытков”. Размер убытков исчисляется по общим правилам, установленным ст. 15 Гражданского кодекса РФ, которая гласит: “... под убытками понимаются расходы, которое лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского обороты, если бы его право не было нарушено (упущенная выгода)”. При этом арендодатель отвечает за упущения продавца как за свои собственные.

Особенностью договора финансовой аренды является возможность предъявления арендатором требований о качестве и комплектности имущества, составляющего предмет договора лизинга, сроках его поставки, иных требований, вытекающих из договора купли-продажи, заключенного между продавцом и арендодателем, непосредственно продавцу имущества (ст. 670 Гражданского кодекса РФ). При этом, в случае ненадлежащего исполнения условий договора купли-продажи арендатор наделяется правами и несет обязанности, как если бы он был покупателем в договоре купли-продажи соответствующего имущества: отказаться от всего переданного имущества; потребовать заменить имущество, не соответствующее условиям договора купли-продажи, имуществом, предусмотренным договором; потребовать недостающее количество имущества и т.п. - за исключением обязанности оплатить приобретенное имущество.

Однако арендатор, согласно ст. 670 Гражданского кодекса РФ, не может расторгнуть договор купли-продажи с продавцом без согласия арендодателя в случае нарушения продавцом своих обязательств (например, поставка имущества ненадлежащего качества) -. Ставить вопрос о расторжении договора купли-продажи могут лишь его стороны: продавец и арендодатель.

Поскольку в большинстве случаев ответственность за выбор продавца лежит на арендаторе, если иное не предусмотрено договором лизинга, арендодатель не отвечает перед арендатором за невыполнение продавцом его обязанностей по договору купли-продажи, за исключением тех случаев, когда выбор продавца в соответствии с условиями договора финансовой аренды осуществлял арендодатель. В случае выбора продавца арендодателем последний несет перед арендатором солидарную ответственность с продавцом за исполнение условий договора купли-продажи (ч. 2 ст. 670 Гражданского кодекса РФ).

Особенность договора финансовой аренды проявляется и в том, что в обязанности арендодателя в договоре купли-продажи с продавцом имущества входит указание на приобретение имущества с целью сдачи его в аренду конкретному арендатору (ст. 667 Гражданского кодекса РФ). Такое указание, наряду с другими условиями договора купли-продажи и финансовой аренды, придает ясность отношениям по финансовой аренде, что важно для правильного применения норм Гражданского кодекса. Отсутствие указания о цели приобретения имущества не влияет на действительность договора, но может быть основанием для требования возмещения убытков.

По общему правилу риск случайной гибели или случайной порчи имущества несет его собственник, поскольку иное не предусмотрено законом или договором. В договоре финансовой аренды собственником арендуемого имущества остается арендодатель. Однако риск случайной гибели или случайной порчи арендованного имущества несет арендатор с момента передачи ему арендованного имущества, если иное не предусмотрено договором финансовой аренды (ст. 669 Гражданского кодекса РФ).

Необходимо отметить, что узкоспециализированные лизинговые компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) или с товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий). Эти фирмы, как правило, располагают собственным парком машин или запасом оборудования и предоставляют их лизингополучателю по заявке клиента. При этом лизингодатели сами осуществляют техническое обслуживание и следят за поддержанием товара в нормальном эксплутационном состоянии.

Универсальные лизинговые фирмы передают в аренду (лизинг) разнообразные виды машин и оборудования. Они предоставляют лизингополучателю право выбора поставщика необходимого ему оборудования, размещения заказа и приема объекта сделки. Техническое обслуживание и ремонт осуществляют поставщик либо сам лизингополучатель. При этом лизингодатель на правах владельца имеет право осмотреть имущество и проверить комплектность. После ввода объекта в эксплуатацию лизингодатель обязан подписать протокол приемки объекта. Если протокол приемки содержит перечень недостатков, обнаруженных при приемке, лизингодатель должен поручить поставщику устранение их в течение определенного срока. Лизингодатель имеет право систематически проверять состояние сдаваемого в наем оборудования и правильность его эксплуатации.

При организации лизинговой операции лизингополучатель принимает на себя следующие обязанности:

- произвести приемку объекта сделки непосредственно при поставке, обеспечить все необходимые технические и правовые условия приемки;

- осуществить монтаж и ввод объекта в эксплуатацию, если это не входит в обязанности поставщика;

- подтвердить комплектность поставки, качество работы оборудования и достижение проектной мощности;

- при обнаружении недостатков их перечень указать в протоколе приемки и сообщить лизингодателю.

Лизингополучатель обязан также предоставить лизингодателю необходимые гарантии, перечень которых указывается в договоре финансовой аренды.

Лизингополучатель может получить следующие услуги от лизингодателя: технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом, монтажом и наладкой сданного в лизинг оборудования, техническим обслуживанием и текущим ремонтом оборудования; консультационные услуги по вопросам налогообложения, оформления сделки и др.

2.2.5 Формы расчётов

В настоящее время в соответствии со сложившейся практикой применяются следующие основные формы расчетов:

- документарный аккредитив;

- инкассо;

- банковский перевод;

- открытый счет;

- авансовый платеж.

Кроме того, осуществляются расчеты с использованием векселей и чеков.

Аккредитив - это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу.

Инкассо - банковская операция, посредством которой банк по поручению клиента получает платеж от третьего лица за оказанные услуги, зачисляя эти средства на счет клиента в банке.

Банковский перевод представляет собой поручение (по просьбе клиента) одного банка другому выплатить переводополучателю определенную сумму.

Авансовый платеж - оплата товаров и услуг до отгрузки и до оказания этих услуг.

Расчеты по открытому счету. Их сущность заключается в периодических платежах торговых партнеров. Сумма текущей задолженности учитывается в их книгах.

При лизинговых отношениях производятся следующие формы расчетов.

Расчеты по открытому счету не производятся, так как периодичность платежей по лизингу отражена в лизинговом договоре.

Расчет в форме аванса теоретически может иметь место при первичном платеже в случае международного договора по лизингу, когда лизингополучателем является российская компания. Это может произойти из-за осторожности западных предпринимателей к нашим организациям.

Основными же формами расчетов по лизингу является аккредитив и банковский перевод.

Аккредитив имеет место чаще всего при первоначальном платеже.

Лизинговые платежи по договору осуществляются при помощи банковского перевода.

Если это международный лизинг, то особенно важны: выбор валюты контракта, оценка риска изменения курса валюты, таможенный режим арендатора, налог на фирму, применяемый к арендодателю, наличие соглашений о неприменении двойного налогообложения между странами, защита права собственности иностранного арендодателя в стране арендатора.

При расчёте общего размера лизинговых платежей лизингодатель по договору лизинга включает в них сумму своих фактических затрат, а также планируемую прибыль.

Основные методы расчета лизинговых платежей изложены в "Методических рекомендациях по расчету лизинговых платежей", разработанных Министерством экономики РФ и утверждённых 16 апреля 2006г.

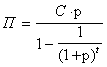

Первый метод предусматривает, что общая сумма лизинговых платежей начисляется равными долями в течении всего срока договора в соответствии с согласованной сторонами периодичностью.

где П - сумма платежа по лизингу;

С - стоимость лизингового имущества;

р - процентная ставка, в долях;

t - количество платежей, ед;

При втором методе лизингополучатель в момент заключения договора лизинга выплачивает лизингодателю аванс, размер которого согласован в договоре. Оставшаяся часть лизинговых платежей за вычетом аванса начисляется и выплачивается в течение срока действия лизинга аналогично первому методу.

При третьем методе в общую сумму лизинговых платежей включаются:

· Сумма амортизации лизингового имущества на весь срок действия лизингового договора;

· Комиссионное вознаграждение;

· Плата за дополнительные услуги лизингодателя, предусмотренные договором.

Если же договором лизинга предусмотрен выкуп лизингового имущества, в сумму лизинговых платежей включается выкупная стоимость имущества.

Общая сумма лизинговых платежей может быть рассчитана по формуле

П=А+К+В+Д+Н

где П - общая сумма лизинговых платежей;

А - сумма амортизационных отчислений по лизинговому имуществу;

К - плата за используемые лизингодателем кредитные ресурсы;

В - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

Д - стоимость дополнительных услуг, предоставляемых лизингополучателю со стороны лизингодателя на основании договора;

Н - налог на добавленную стоимость.

Следует иметь в виду, что по законодательству РФ обороты по передаче имущества в лизинг малому предприятию налогом на добавленную стоимость не облагаются.

Плата за используемые лизингодателем кредитные ресурсы определяется из расчёта фактически подлежащих к оплате процентов за кредит.

В связи с тем, что в каждом последующем расчётном году размер используемых кредитных ресурсов уменьшается, то плату за используемые кредитные ресурсы необходимо соотносить со средней годовой стоимостью лизингового имущества.

Для этого можно воспользоваться формулой:

![]()

где Р - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчётном году;

Сн - расчётная остаточная стоимость имущества (или сумма непогашенного кредита) на начало года;

Ск - расчётная остаточная стоимость имущества (или сумма непогашенного кредита) на конец года;

n - коэффициент, учитывающий долю взаимных средств в общей стоимости приобретаемого имущества, доли ед.

Данную формулу можно применять в том случае, когда погашение лизингодателем кредита в течение года производятся равномерно и соответственно суммам поступающих лизинговых платежей (в части платежей, компенсирующих плату лизингодателя за используемые кредитные ресурсы).Величину комиссионного вознаграждения лизингодателя можно расчитать двумя способами.

Первый способ - расчёт балансовой стоимости лизингового имущества:

В=Р×С

где В - комиссионное вознаграждение лизингодателю за расчётный год;

Р - ставка комиссионного вознаграждения;

С - балансовая стоимость лизингового имущества.

При расчёте по данной формуле сумма комиссионного вознаграждения за каждый год будет иметь одинаковую величину.

Второй способ - расчёт от среднегодовой остаточной стоимости лизингового имущества:

![]()

где В - комиссионное вознаграждение лизингодателю за расчётный год;

Сн - расчётная остаточная стоимость имущества на начало года;

Ск - расчётная остаточная стоимость на конец года;

Р - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости лизингового имущества, %.

При использовании данной формулы для расчёта сумма комиссионного вознаграждения будет постоянно уменьшаться в связи уменьшением остаточной стоимости лизингового имущества.

Комиссионное вознаграждение - это доход лизингодателя от осуществления лизинга. За счёт этого дохода финансируются расходы лизингодателя на оказание услуг по договору.Размер этих доходов оказывает непосредственное влияние на величину потенциальной прибыли лизинговой компании, так как прибыль равна полученному комиссионному вознаграждению за вычетом фактической себестоимости лизинговых услуг.

Размер комиссионного вознаграждения определяется соглашением сторон и может быть установлен в виде фиксированной суммы, которая различается по месяцам, кварталам, годам, или в виде определённого процента от какого-либо показателя.

Плата за дополнительные услуги лизингодателя расчитывается с учётом затрат на ту или иную услугу.Она может быть исчислена по формуле

![]()

где Д - плата за дополнительные услуги лизингодателя в расчётном году;

З1,З2…,Зn - затраты лизингодателя на каждую услугу;

T - срок договора, лет.

Письмом ГТК РФ от 20 июля 2005г. №01-13/10268"О таможенном оформлении товаров, временно ввозимых в рамках лизинговых соглашений" установлено, что таможенное оформление товаров, являющихся предметом лизинга, производится согласно указанию ГТК РФ от 25 апреля 2004г. №01-12/328 "О некоторых вопросах применения таможенного режима временного ввоза (вывоза)" с предоставлением частичного освобождения от уплаты таможенных пошлин и налогов.

Согласно п.3 Указания ГТК РФ №01-12/328 за каждый полный и неполный календарный месяц пребывания товаров под таможенным режимом временного ввоза (вывоза) уплачивается 3% суммы таможенных пошлин и налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При исчислении указанной суммы периодических платежей применяются ставки таможенных пошлин и налогов, действующие на день принятия грузовой таможенной декларации с заявленным режимом временного ввоза (вывоза).

Пунктом 4 Указания ГТК РФ №01-12/328 установлено, что таможенный орган не вправе требовать уплату периодических таможенных платежей более чем за три месяца сразу. Суммы периодических платежей уплачиваются применительно к порядку, установленному для уплаты таможенных пошлин.

Пример (Таблица 1,2)

Стоимость сдаваемого в лизинг оборудования 400 тыс. дол.

Срок лизинга - 4 года.

Норма амортизационных отчислений - 15%.

Процент за кредит - 3% годовых.

Согласованная по договору ставка комиссионного вознаграждения - 1% годовых от балансовой стоимости оборудования .

Лизингодатель предоставляет лизингополучателю услуги по доставке и монтажу оборудования и по обучению персонала на сумму 20 тыс. дол.

НДС - 20% к выручке от реализации оборудования.

Отсюда:

1. Ежегодная сумма амортизационных отчислений:

15×400=60 тыс. дол.

2. Расчет платы за используемые лизингодателем кредитные ресурсы: [1]

Таблица 1

( тыс. дол. )

| Год |

Стоимость оборудова-ния на начало года(Сн) |

Сумма амортизац-ионных отчислений (А) |

Стоимость оборудова-ния на конец года (Ск= Сн-А) |

Кредитные ресурсы ((Сн +Ск)/2) |

Процент за кредит % |

Плата за использу-емые кредит-ные ресурсы (К) |

|

1 2 3 4 |

400 340 280 220 |

60 60 60 60 |

340 280 220 260 |

370 310 250 190 |

3 3 3 3 |

11,1 9,3 7,5 5,7 |

Годовая сумма комиссионного вознаграждения:

В=1×400/100=4 тыс.дол.

3. Годовая плата за дополнительные услуги:

Д=20/4=5 тыс. дол.

4. Расчёт НДС:

( тыс. дол. )

| Год | Комисси-онное вознаграж-дение (В) | Плата за используе-мые кредитные ресурсы (К) |

Плата за дополните-льные услуги (Д) |

Годовая выручка (К+В+Д) |

Ставка НДС % |

Сумма НДС |

|

1 2 3 4 |

4 4 4 4 |

11,1 9,3 7,5 5,7 |

5 5 5 5 |

20,1 18,3 16,5 14,7 |

20 20 20 20 |

4,02 3,66 3,30 2,94 |

5. Суммы лизинговых платежей составят:

1-й год:60+20,1+4,02=84,12 тыс. дол.

2-й год:60+18,3+3,66=81,96 тыс. дол.

3-й год:60+16,5+3,30=79,8 тыс. дол.

4-й год:60+14,7+2,94=77,64 тыс. дол.

Согласно п.6 Указания ГТК РФ №01-12/328 вслучае заявления временно ввезённых товаров к таможенному режиму выпуска для свободного обращения, а временно выезенных товаров к таможенному режиму экспорта (т.е. при выкупе лизингового имущества лизингополучателем) уплаченные суммы периодических таможенных платежей засчитываются в суммы таможенных пошлин и налогов, подлежащих уплате в связи с помещением товаров под указанные таможенные режимы.При этом применяются ставки таможенных пошлин, налогов, курс иностранных валют, действующих на день принятия грузовой таможенной декларации, с заявлением таможенного режима выпуска для свободного обращения или экспорта, а таможенная стоимость - на день помещения товаров под таможенный режим временного ввоза (вывоза).

Кроме того, за фактическую отсрочку уплаты таможенных платежей за время нахождения товаров под таможенным режимом временного ввоза (вывоза) взимаются проценты по ставкам, устанавливаемым ЦБ РФ по кредитам.

При ведении международного лизинга стороны могут успешно использовать налоговые льготы стран-участниц лизинговой операции.

2.3 Классификационная характеристика видов лизинга

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

При выделении видов лизинга исходят прежде всего из признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей.1

По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на:

* Чистый (net leasing), когда все расходы по обслуживанию имущества принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые, или нетто, платежи. Большинство услуг на отечественном лизинговом рынке оборудования являются чистыми.

* Полный, или, как его еще называют “мокрый” лизинг (wet leasing), когда лизингодатель принимает на себя все расходы по обслуживанию имущества. Его используют, как правило, сами изготовители оборудования. По стоимости полный лизинг один из самых дорогих, так как у лизингодателя увеличиваются расходы на техническое обслуживание, сопровождение квалифицированным персоналом, ремонт, поставку необходимого сырья и комплектующих изделий и др.

* Частичный ( с частичным набором услуг), когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на:

· Срочный, когда имеет место одноразовая аренда имущества.

· Возобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее сторонами не оговариваются.

· Разновидностью возобновляемого лизинга является генеральный лизинг, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет. По условию соглашения в режиме генерального лизинга лизингополучателю в случае возникновения срочной непредвиденной необходимости в получении дополнительного оборудования достаточно направить лизингодателю запрос на поставку требуемого оборудования со ссылкой на согласованный перечень или каталог. В конце периода, на который заключено соглашение, производится перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение.

В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга:

· Прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания.

· Косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно.

· Раздельный лизинг (лизинг с участием множества сторон) - leveraged leasing. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т.п. Такой лизинг называется еще групповым, или акционерным, лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным, так как ему присуще многоканальное финансирование. Специфической особенностью данного вида лизинга является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками, другими инвесторами). Характерно, что при этом кредиторы не имеют, как правило, права востребования задолженности по кредитам непосредственно у лизингодателей. В этих сделках ввиду множества участвующих сторон присутствуют: поверенный кредиторов - для координации действий займодателей, и поверенный лизингодателей - для управления совместными действиями контрагентов. Поверенный лизингодателей действует в качестве номинального лизингодателя и получает титул собственника оборудования. Он же распределяет прибыль между акционерами.

· Одной из форм прямого лизинга является возвратный лизинг (sale and leaseback arrangement). Возвратный лизинг представляет собой систему взаимосвязанных соглашений, при которой фирма - собственник земли, зданий, сооружений или оборудования продает эту собственность финансовому институту (банку, страховой компании, инвестиционному фонду, фирме, специально ориентированной на лизинговые операции) с одновременным оформлением соглашения о долгосрочной аренде своей бывшей собственности на условиях лизинга.

Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности, который в результате сделки становится ее арендатором, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве арендодателя. Возвратный лизинг необходим, прежде всего, для тех хозяйствующих субъектов, которым срочно требуются значительные объемы оборотных средств.

Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его уставным капиталом и заемными фондами.

При возвратном лизинге арендная плата устанавливается по следующей схеме: сумма платежей должна быть достаточной для полного возмещения инвестору всей суммы, которая была выплачена им при покупке, и плюс к этому обеспечивать среднюю норму прибыли на инвестированный капитал.

По типу имущества различают:

· Лизинг движимого имущества (оборудование, техника, автомобили, суда, самолеты и т.п.), в том числе нового и бывшего в употреблении.

· Лизинг недвижимости (здания, сооружения),кроме земельных участков и других природных объектов.

По степени окупаемости имущества лизинг подразделяется на:

· Лизинг с полной окупаемостью (или близкой к полной), когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества.

· Лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее.

В соответствии с признаками окупаемости (условиями амортизации имущества) выделяют финансовый и оперативный лизинг.

· Финансовый (капитальный, прямой) лизинг - financial, capital leases - представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя. Данный вид лизинга характеризуется следующими основными чертами:

- участие кроме лизингодателя и лизингополучателя третьей стороны (производителя или поставщика объекта сделки);

- невозможность расторжения договора в течение основного срока аренды, то есть срока, необходимого для возмещения расходов арендодателя;

- продолжительный период лизингового соглашения (обычно близкий к сроку службы объекта сделки).

После завершения срока лизингового соглашения (договора) лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости; заключить новый договор на меньший срок и по льготной ставке; вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель должен сообщить лизингодателю. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, стороны заранее определяют остаточную стоимость объекта, сдаваемого в лизинг.

· Оперативный (сервисный) лизинг - service, operating leases - представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Заключается он, как правило, на 2 - 5 лет. При оперативном лизинге риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат. По окончании оперативного лизингового договора лизингополучатель имеет право: продлить срок договора на более выгодных условиях; вернуть оборудование лизингодателю; купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по рыночной стоимости.

В зависимости от сектора рынка, где проводятся лизинговые операции, различают:

· Внутренний лизинг, когда все участники сделки представляют одну страну.

· Внешний (международный) лизинг - к нему относятся сделки, в которых хотя бы одна из сторон принадлежит разным странам. К этому же виду лизинга относят и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон ведет свою деятельность и имеет капитал совместно с зарубежной фирмой.

Внешний лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

По отношению к налоговым, амортизационным льготам различают лизинг:

· С использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т.п. Как пишет К.Г. Сусанян в своей книге “Самые выгодные сделки: лизинг, бартер, товарообмен с зарубежными партнерами”, данный тип лизинга широко применялся английскими и американскими фирмами в 80-е годы во внешнеэкономической сфере. Сделки базировались на получении лизингодателем налоговых льгот по инвестициям в машины и оборудование, которые сдавались в аренду за рубежом. Эти сделки организовывались таким образом, что лизингополучатели в своей стране делали амортизационные отчисления, пользуясь льготами при налогообложении, а рассчитывались с зарубежными лизингодателями по искусственно заниженным арендным ставкам, что становилось возможным ввиду использования налоговых скидок на инвестиции в оборудование, сдаваемое в аренду. К.Г. Сусанян приводит пример, хорошо иллюстрирующий такого рода сделки: четыре английские лизинговые компании в сделке с лизингом восьми самолетов “Боинг” стоимостью в 140 млн. долларов, закупив эту технику у американских фирм, сдали ее в лизинг тем же американским фирмам. Суммарная налоговая скидка составила около 20 млн. долларов.1 В ряде случаев возможность получения льгот при операциях лизинга используется для проведения фиктивных операций лизинга. На Западе такого рода фиктивные операции преследуются посредством специальных статей в законах, регламентирующих лизинговую деятельность.

· Без использования льгот.

По характеру лизинговых платежей осуществляется разделение лизинга по видам в зависимости от:

· Вида лизинга (финансовый, оперативный);

· Формы расчетов между лизингодателем и лизингополучателем:

а) денежные, когда все платежи производятся в денежной форме;