Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Реферат: Экономические преступления

Реферат: Экономические преступления

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ ГОУВПО

"ВОРОНЕЖСКАЯ ГОСУДАРСТВЕННАЯ

ТЕХНОЛОГИЧЕСКАЯ АКАДЕМИЯ"

Кафедра истории и политологии

Реферат

по правоведению

на тему:

Экономические преступления

Подготовил:

Научный руководитель:

ВОРОНЕЖ 2009

Содержание

Введение. 3

1. Проблема определения понятия экономической преступности. 4

2. Понятие и виды преступности в сфере экономической деятельности. 9

3. Криминалистическая характеристика преступности в сфере экономической деятельности. 10

4. Признаки экономической преступности. 14

5. Факторы криминализации российской экономики. 20

6. Классификация экономических преступлений. 21

7. Контроль над экономической преступностью.. 23

8. Уголовно-правовой контроль. 24

9. Предупреждение экономической преступности. 31

10. Уровень и динамика экономической преступности. 36

Заключение. 41

Список литературы.. 42

Введение

Экономическая преступность, иными словами, преступность экономической направленности представляет собой совокупность противоправных, общественно опасных, корыстных, причиняющих существенный материальный ущерб посягательств на используемую для хозяйственной деятельности собственность, установленный порядок управления экономическими процессами и экономические права и интересы граждан, юридических лиц и государства со стороны лиц, выполняющих определенные функции в системе экономических отношений, это и является актуальностью выбранной темы.

Основной целью реферата является рассмотрение преступлений в сфере экономики, их классификация, методы их контроля.

Исходя из вышеуказанного можно определить основные задачи данного реферата, они сводятся к:

рассмотрению понятия и общей криминологической характеристики экономической преступности;

рассмотрению признаков и факторов экономической преступности;

особенностям борьбы с экономической преступностью.

1. Проблема определения понятия экономической преступности

Общепринятого уголовно-правового и криминологического понятия "экономическая преступность" в настоящее время не выработано, несмотря на его широкое использование в научном обороте. Понимание экономической преступности крайне неопределенно. Это, безусловно, ограничивает возможности конструктивного диалога с целью совершенствования и унификации законодательства по борьбе с данным явлением. Однако, с другой стороны, сложность самого явления, динамичное изменение криминальной практики в экономической сфере, значительные национальные различия в сочетании с плюрализмом исследовательских подходов, обусловленным методологией и личностными особенностями, не позволяет рассчитывать на окончательное решение этой задачи в принципе. Это связано не с несовершенством механизмов научного познания или неэффективной организацией научного общения, а с природой самой проблемы. Используя выражение М. Мамардашвили, ее можно рассматривать в качестве своеобразной "фиксированной точки интенсивности", то есть явления, смысл которого не проявлен до конца, не может быть проявлен до конца, но познание которого является мощным стимулом для непрерывного поиска нового смысла. Вокруг таких понятий происходит особая интенсификация познавательных усилий.

Другой, связанный с предыдущим, аспект этой проблемы состоит в том, что полностью адекватного описания данной сферы действительности дать вряд ли возможно, не опираясь на некоторые априорные предположения и допущения, выбор которых опять-таки определятся как минимум личностными факторами и методологическими традициями.

Проблемы экономической преступности привлекают внимание исследователей на протяжении всей истории развития данного феномена.

Первоначальное понимание экономической преступности фактически сводилось к ее отождествлению с преступностью имущественной. В понятийном и методологическом аппарате правовой науки не находили адекватного отражения новейшие тенденции криминальной практики.

Однако уже в 60-х годах XIX века один из ведущих французских исследователей этой проблематики М. Патэн в работе "Общая часть уголовного права и уголовное законодательство в сфере бизнеса" (1861 г) отмечал, что данные вопросы настолько твердо проложили путь в науку, что стали чуть ли не самыми главными. Он называет, в частности, следующие вопросы, нуждающиеся в срочном решении:

экономические преступления, в том числе преступления в сфере предпринимательства;

уголовно-правовое регулирование в данной сфере, в том числе налоговое уголовное право;

уголовно-правовая защита предпринимателей, в т. ч. налогоплательщиков;

уголовная ответственность предпринимателей, в том числе налогоплательщиков.

Уже в то время ведущие специалисты воспринимали проблему экономической преступности как крупную социальную проблему будущего, которую неизбежно придется решать, которая станет "во весь рост" и потребует специального рассмотрения.

Важнейшим этапом исследования проблем экономической преступности явилась работа криминолога Э. Сазерленда, впервые предпринявшего систематическое исследование преступности корпораций. Созданная им криминологическая концепция оказала мощное идейное влияние на последующий выбор способов понимания этой актуальной проблемы. В его концепции внимание было акцентировано на то новое обстоятельство, что субъектами наиболее опасных экономических преступлений являются лица, занимающие высокое социальное положение в сфере бизнеса и совершающие преступления в процессе профессиональной деятельности в интересах юридических лиц и собственных интересах. Введенный им в научный оборот термин "беловоротничковая преступность" достаточно точно отражает эту особенность его концепции.

На основе концепции "беловоротничковой преступности" Э. Сазерленда,

было сформулировано определение экономической преступности, как преступности корпораций. Это наиболее узкое определение и при всей его полезности, оно не описывает адекватно проблемную область.

Узость подобного подхода связана с тем, что экономические преступления совершаются не только от имени и в интересах предприятия. До настоящего времени в ряде стран, в том числе в России, отсутствует уголовная ответственность юридических лиц.

В процессе развития концепции Э. Сазерленда и восприятия новейших тенденций в криминальной практике были предложены расширительные трактовки данного понятия. Тенденция к расширению понятия проявлялась в двух взаимосвязанных аспектах.

Во-первых, расширение круга субъектов экономических преступлений. Постепенно к данной категории стали относить не только высших руководителей корпораций, но и других служащих. А позднее ограничения по субъектам вообще не использовалось. Неизменным, однако, оставался признак совершения преступления в процессе профессиональной деятельности. Своеобразная "потеря" субъекта проявилась в том, что ключевым критерием для определения преступности как экономической признается цель, которую преследует правонарушитель.

Во-вторых, изменился и перечень преступлений, относимых к экономическим. Позже к этим преступлениям стали относить уклонение от налогов, компьютерные и другие преступления, причиняющие вред экономике государства, ее отдельным секторам, предпринимательской деятельности, а также экономическим интересам отдельных групп граждан. Перечень этих преступлений расширился до 20-30 составов.

Эти изменения научной "карты мира" были обусловлены не только внутренней логикой развития научного знания, но и эволюцией самого исследуемого явления - экономической преступности.

Новое понимание проблемы, позволило как российским, так и зарубежным исследователям предложить многочисленные новые определения понятия экономической преступности, которые отличались теми или иными признаками. Рассмотрим некоторые из них.

Разделяя преобладающую в российской литературе точку зрения, Н.Ф. Кузнецова считает, что экономическая преступность слагается из посягательств на собственность и предпринимательских преступлений.

Г.К. Мишин рассматривает экономическую преступность как проявление в социальной жизни всеобщей борьбы за существование. Суть экономического преступления в конфликте экономических интересов. К числу экономических преступлений наряду с хозяйственными, по его мнению, следует относить все преступления против собственности, которые в условиях рыночной экономики так или иначе связаны с хозяйственной деятельностью.

По мнению В.В. Лунеева, при всем разнообразии подходов, имеющихся в мировой литературе, суть экономической преступности в странах с рыночной экономикой составляют преступления, совершаемые корпорациями против государственной экономики, против других корпораций, служащими корпораций против самой корпорации, корпорациями против потребителей.

Е.Е. Дементьева, обобщив подходы к дефиниции понятия, предложенные криминологами США и Германии, полагает, что "экономическая преступность - это противоправная деятельность, посягающая на интересы экономики государства в целом, а также на частнопредпринимательскую деятельность и на интересы отдельных групп граждан, постоянно и систематически осуществляемая с целью извлечения наживы в рамках и под прикрытием законной экономической деятельности, как физическим, так и юридическим лицом".

Э.И. Петров, Р.Н. Марченко, Л.В. Баринова придерживаются близкой точки зрения, согласно которой "экономическую преступность следует рассматривать как совокупность корыстных преступлений, совершаемых с сфере экономики лицами в процессе их профессиональной деятельности, в связи с этой деятельностью и посягающих на собственность и другие интересы потребителей, партнеров, конкурентов и государства, а также на порядок управления экономикой в различных отраслях хозяйства".

В России при создании нового уголовного кодекса реализован широкий подход к определению преступлений, определяемых как экономические. В действующем УК имеется раздел "Преступления в сфере экономики", в который вошли три главы с 47 статьями. Раздел VIII УК РФ "Преступления в сфере экономики" состоит из трех глав:

глава 21 "Преступления против собственности", включающей известные ранее виды посягательств на собственность (кража, мошенничество, присвоение или растрата, грабеж, разбой и др.);

глава 22 "Преступления в сфере экономической деятельности", где наряду с новыми видами деликтов, такими, как, например, незаконное предпринимательство (ст.171, а также ст.1711), незаконная банковская деятельность (ст.172), незаконное получение кредита (ст.176), легализация (отмывание) денежных средств или иного имущества, приобретенных незаконным путем (ст.174, а также ст.1741), содержатся традиционные: приобретение или сбыт имущества, заведомо добытого преступным путем (ст.175), изготовление или сбыт поддельных денег или ценных бумаг (фальшивомонетничество) (ст.186), контрабанда (ст.188), налоговые и таможенные преступления;

глава 23 "Преступления против интересов службы в коммерческих и иных организациях" также содержит новации, касающиеся злоупотреблений полномочиями в негосударственных организациях.

2. Понятие и виды преступности в сфере экономической деятельности

Преступления, совершаемые в сфере экономики, т.е. посягающие на экономические и имущественные отношения, занимают высокий удельный вес в

структуре преступности. Достаточно отметить, что ежегодно в РФ осуждается за преступления против собственности, хозяйственные преступления, а также преступления в сфере предпринимательства свыше 80% лиц от общего количества осужденных.

УК РФ 1996 г. по сравнению с УК РСФСР 1960 г. наибольшее изменение претерпели нормы, помещенные в главу 22 “Преступления в сфере экономической деятельности”, прежде содержавшиеся в главе 6, именовавшейся “Хозяйственные преступления”. Согласно новому УК РФ из указанных преступлений декриминализированы 15 и криминализировано 17 деяний. На основании сходства-различия непосредственных объектов посягательств эти преступления классифицируются на следующие подгруппы, которые составляют:

I. Преступления, посягающие на общественные отношения, обеспечивающие интересы экономической деятельности в сфере финансов. Эта группа

делится на подгруппы, которые составляют:

1) преступления, посягающие на сферу финансов в части формирования бюджета от сбора налогов и таможенных платежей;

2) преступления, посягающие на сферу финансов в части обращения

денег, ценных бумаг, кредитных либо расчетных карт, иных платежных документов, драгоценных металлов, драгоценных камней или жемчуга;

3) преступления, посягающие на сферу финансов в части кредитования.

II. Преступления, посягающие на общественные отношения, обеспечивающие интересы экономической деятельности в сфере предпринимательства. Данная группа подразделяется на подгруппы, к которым относятся:

1) преступления, посягающие на общественные отношения, обеспечивающие интересы государственной власти, государственной

службы и службы в органах местного самоуправления;

2) преступления, посягающие только на сферу предпринимательства.

III. Преступления, посягающие на общественные отношения, обеспечивающие интересы экономической деятельности в сфере распределения материальных и иных благ. Они дифференцируются на следующие подгруппы:

1) преступления, посягающие на сферу распределения и общественные отношения собственности;

2) преступления, посягающие только на сферу распределения.

IV. Преступления, посягающие на общественные отношения, обеспечивающие интересы экономической деятельности в сфере потребления материальных и иных благ.

V. Преступления, посягающие на общественные отношения, обеспечивающие интересы внешнеэкономической деятельности.

3. Криминалистическая характеристика преступности в сфере экономической деятельности

Преступления, совершаемые в сфере экономики, - одна из составных частей преступных деяний, выделяемых при их криминалистической классификации. В эту группу включаются преступления, подпадающие при уголовно-правовой квалификации под признаки самых различных статей УК (приписки, должностные хищения, выпуск недоброкачественной продукции и т.д.). Однако сходство по ряду признаков, существенных с точки зрения методики расследования, позволяет рассматривать все их множество в качестве криминалистически однородной группы преступлений. Имеются в виду следующие признаки:

1) субъектами рассматриваемых преступлений являются работники управленческих, производственных, коммерческих и иных структур, реализующие свои функции в сфере экономики (прежде всего - это должностные и материально-ответственные лица);

2) преступления ими совершаются в связи с выполнением своих профессиональных функций в процессе производства, хранения, сбыта, обеспечения сохранности изготовляемой и выпускаемой продукции, осуществления контроля за ее качеством, правильностью финансовых операций, оказания материальных и иных услуг населению и других видов деятельности;

3) в основе преступлений лежит нарушение правил нормативного характера, определяющих направленность, регулирующих порядок и условия осуществления соответствующей деятельности, регламентирующих права и обязанности ее участников (законов, ГОСТа, инструкций, приказов и т.д.).

Сказанному не противоречит то, что в ряде диспозиций статей УК, применяемых при их уголовно-правовой квалификации, непосредственного указания на нарушение тех или иных правил не содержится. В таких случаях указанное обстоятельство предполагается в качестве необходимого элемента преступного деяния. Так, состав выпуска недоброкачественной продукции предполагает нарушение ГОСТа, ОСТа, ТУ и других нормативов, а состав загрязнения водоемов и воздуха, например ядовитыми промышленными стоками и выбросами, - нарушение законов об охране атмосферного воздуха, природы, Основ законодательства о здравоохранении, ведомственных нормативных актов и т.д.

Учет всей совокупности вышеуказанных признаков позволяет отграничивать данные преступления от сходных с ними по отдельным признакам, но не входящих в рассматриваемую группу деяний (например, от преступлений, совершаемых членами трудовых коллективов в сфере быта: от преступлений, которые совершаются в сфере экономики, но не в связи с выполнением профессиональных обязанностей). Важное значение для выявления и раскрытия экономических преступлений имеет учет того, что все они сходны в основных принципиальных чертах и с точки зрения механизма следообразования, круга и характера носителей и источников информации, необходимой для установления истины по уголовным делам. Это сходство обусловлено в первую очередь таким фактором, как закономерная связь преступлений с профессиональной деятельностью, а также теми закономерностями, которые лежат в ее основе: она возникает, осуществляется, изменяется и прекращается на нормативной основе. Данное обстоятельство выступает в качестве важнейшей из детерминант этой деятельности, предопределяющих ее стабильность, устойчивость, необходимость, повторяемость всех основных ее сторон. Функционирование в процессе профессиональной деятельности орудий труда, средств производства, контрольной аппаратуры, сырья, полуфабрикатов, готовой продукции, других предметов, отражение этой деятельности в специальных финансовых, технологических, бухгалтерских и иных документах также оказывают существенное влияние на механизм отражения преступлений и формирование информации как о самой деятельности, так и о преступлениях, связанных с ней.

Не случайно поэтому типичными носителями и источниками информации, собираемой при выявлении и расследовании преступлений, совершаемых в сфере экономики, являются:

1) финансовая, оперативная, техническая, технологическая и иная документация предприятий организаций, учреждений, а также предприятий, состоящих с ними в договорных отношениях, документы их вышестоящих организаций, государственных и общественных органов, выполняющих контрольно-надзорные функции на предприятиях, в организациях, учреждениях;

2) субъекты всех видов указанной деятельности;

3) различные материальные объекты, функционирующие в ходе подготовки и осуществления соответствующего вида профессиональной деятельности (орудия труда, технические средства, продукты деятельности и т.д.), реализации ее результатов, контроля качества, проверки ее правильности и эффективности.

С точки зрения мотивов одна часть рассматриваемых преступлений характеризуется корыстными побуждениями (должностные хищения, взяточничество и т.д.), другая - мотивами иного плана: карьеристскими соображениями, нежеланием переутруждать себя излишними, с точки зрения преступников, заботами и т.п. Последняя группа преступлений (преступная халатность, нарушение правил техники безопасности и т.д.) являет собой пример уголовно наказуемого, небрежного, безответственного, недобросовестного поведения субъектов в сфере их трудовой деятельности. Преступления того и другого плана совершаются в сфере производства (в промышленности, сельском хозяйстве, строительстве и т.д.), а также в сфере обслуживания населения. В свою очередь, в каждой из таких подсистем преступлений (например, преступлений, совершаемых в сфере промышленного производства) могут быть выделены их составные части, исходя из учета отдельных видов преступлений, характера нарушенных правил (например, преступления в сфере экономики, связанные с нарушением правил техники безопасности, преступления, связанные с нарушением правил торговли), внутривидовой специфики профессиональной деятельности, своеобразия предмета, способов преступных посягательств, характера и особенностей, обусловленных преступными действиями (бездействием), наступлением тех или иных вредных последствий. Основная цель таких классификаций - получение и использование в научных и практических целях дополнительных знаний о специфике соответствующих подгрупп, видов и разновидностей преступлений, совершаемых в сфере экономики.

4. Признаки экономической преступности

На основе широкого анализа иностранной криминологической литературы Е.Е. Дементьева, подготовившая серьезное исследование по экономической преступности в зарубежных странах, выделяет следующие признаки экономической преступности.

Корыстный характер. Их целью является получение выгоды в результате присвоения экономических ресурсов с нарушением принципа эквивалентности. Данный признак признается обязательным. При этом преступление может быть совершено в целях получения личной выгоды, в интересах третьих лиц или организации.

Совершаются в процессе профессиональной деятельности. На Международном семинаре 1992 года особо подчеркивалось, что данный признак является решающим при выработке дефиниции экономической преступности.

Связана с договорами и обязательствами, которые возникают у субъектов между собой и с государством, необходимыми для производства, переработки, приобретения, распределения и обмена материальных благ и услуг.

Коллективность жертв, скрытый для общества характер преступлений, большое расстояние между жертвой и преступником. Объектом посягательства является экономика в целом, отдельным секторам, частнопредпринимательской деятельности, группам граждан.

Анонимность жертв. Данный признак указывает на то обстоятельство, что процесс виктимизации происходит в основном скрыто от самой жертвы.

Наличие двух субъектов - юридического (преступность корпораций) и физического лиц (преступность по роду занятости), действующих от имени и в интересах предприятия. Юридическое лицо является субъектом преступления лишь в тех странах, где законодательством предусмотрена уголовная ответственность юридических лиц (США, Франция).

Существенный ущерб, причиняемый экономическим интересам государства, частного предпринимательства и граждан.

Множественный характер.

Перераспределение материальных благ как следствие экономических преступлений.

Длящийся, систематический характер.

Экономическим преступлениям присущи также и другие признаки, которые с совокупности с названными выше удобно представить в виде схемы.

ПРИЗНАКИ ЭКОНОМИЧЕСКОЙ ПРЕСТУПНОСТИ

Анализ используемых подходов к определению понятия экономической преступности, позволяет, сделать вывод о нецелесообразности как чрезмерно расширительного, так и ограничительного подходов к дефиниции понятия экономической преступности.

Широкая трактовка, воплощенная в структуре нового УК РФ, стирает различительную грань между новой экономической преступностью и традиционной имущественной преступностью. Между тем одна из целей введения данного понятия и состояла в конструировании категории, отражающей новейшие формы преступных посягательств в экономической сфере.

В то же время подход, развиваемый в западной криминологии, не является сегодня вполне адекватным изменившейся криминальной реальности.

Не отрицая значения критерия профессиональной деятельности для выделения экономических преступлений, представляется, что он является чрезмерно узким для описания современной криминальной практики в экономической сфере. Совершаемые в процессе профессиональной деятельности преступления сегодня уже не являются единственной формой эксплуатации официальных экономических институтов, как это было еще несколько десятилетий назад, когда формулировались постулаты доминирующих ныне концепций.

Значительная категория преступлений экономической направленности совершается сегодня с использованием правовых форм экономических отношений полноценными субъектами экономических отношений. Однако при этом они не осуществляют профессиональной деятельности.

Традиционный подход к дефиниции экономической преступности не принимает во внимание появление новых субъектов экономических по своей сущности преступлений в связи со значительным усилением роли государства в современной экономике. Последнее выразилось, в частности, в увеличении размеров и доли валового внутреннего продукта, перераспределяемого через систему государственных финансовых фондов (в России - бюджеты различных уровней, целевые внебюджетные фонды). И это с неизбежностью порождает новую категорию злоупотреблений, связанных с формированием, распределением и перераспределением финансовых ресурсов через эти фонды. Среди субъектов указанных преступлений оказываются многочисленные лица, на которых возложена обязанность платить налоги и другие обязательные платежи в эти фонды, а также лица, необоснованно претендующие на право получения из этих фондов пособий, субсидий и других выплат. Совершение данных преступлений не связано с осуществлением ими профессиональной деятельности.

Следующим обстоятельством является стремительное развитие компьютерных, в том числе, интернет-технологий, их активное использование в бизнесе и другой экономической деятельности. Сегодня это важнейшая тенденция развития современной экономики. Расширяющееся применение интернет-технологий для организации торговли ценными бумагами, расширение сферы электронных расчетов, "электронной наличности", интернет-коммерции, компьютеризация многих функций в сфере бизнеса и другой экономической деятельности порождают и новую специфическую область криминальной активности.

Субъектами преступлений, активно использующими высокие технологии, наряду с лицами, выполняющими профессиональные функции в организации, становятся практически любые лица. Причем преследуемые ими цели, используемые ими методы и располагаемые ими возможности практически не отличаются от тех, которых присущи преступникам по роду занятости.

Таким образом, стремительное развитие экономической системы приводит к не менее стремительному изменению круга субъектов, способных эксплуатировать в криминальных целях легальные экономические институты. При этом изменение самих методов криминального поведения позволяет заключить, что критерий осуществления экономических преступлений в процессе профессиональной деятельности является лишь одной из форм подобной эксплуатации и отличается известной узостью и неадекватностью.

В связи с этим представляется более обоснованным к экономическим относить преступления, которые соответствуют хотя бы одному из следующих критериев:

совершаются в процессе профессиональной деятельности;

совершаются в процессе и под прикрытием законной экономической деятельности (в том числе предпринимательской);

совершаются в процессе и под прикрытием финансовой деятельности государства и органов местного самоуправления;

совершаются в сфере компьютерной информации в связи, под прикрытием или при посягательстве на субъектов профессиональной, экономической деятельности, финансовой деятельности государства.

Обобщая, можно отнести к экономическим преступлениям уголовно наказуемые виновные общественно опасные деяния, посягающие или использующие легальные экономические институты, то есть правила, формы, процедуры, контрольные и санкционные механизмы экономической деятельности в любых ее формах. При этом конкретный перечень претерпевающих преступную эксплуатацию и прямое посягательство институтов остается принципиально открытым.

Особенностью данного подхода является отнесение к категории экономических преступлений всех деяний, которые совершаются в процессе участия в осуществления легальной экономической деятельности и/или под прикрытием ее институтов: профессиональной деятельности, экономической, в том числе предпринимательской деятельности, обязательственных отношений, финансовых инструментов, финансовых и хозяйственных операций, систем и методов учета, компьютерной обработки данных, электронных средств доступа. В рамках данного подхода к экономическим следует отнести преступления, совершаемые как субъектами, осуществляющими профессиональную деятельность на законном основании, так и теми, кто использует ее для совершения преступления или имитирует ее осуществление для криминального использования институциональной среды легальной деятельности. То же можно сказать о финансовых инструментах (деньги, ценные бумаги, банковские документы): к экономическим преступлениям следует отнести как использование в криминальных целях подлинных инструментов, так и их фальсификацию (изготовление и сбыт поддельных денег и ценных бумаг, электронных карт и т.п.). К экономическим преступлениям относятся также деяния, связанные с использованием атрибутов легальной деятельности для сокрытия, маскировки общественно опасных деяний.

Иными словами, критерием отнесения преступных деяний к экономическим является не субъект преступления, а также не объект посягательства, но, прежде всего - modus operandi - метод совершения и сокрытия. При этом рассмотренные выше важнейшие криминологические признаки экономической преступности, отмеченные выше, не теряют своего значения. Некоторые из них, однако, перестают быть всеобщими и обязательными для всех категорий рассматриваемых деяний.

В заключении рассмотрим некоторые отличия экономической преступности от преступности традиционной имущественной (кражи, грабежи, разбои и т.д.). Экономическая преступность отличается следующими особенностями:

При совершении традиционного преступления есть преступник, который должен быть пойман, а факт самого преступления в большинстве случаев очевиден. В экономическом преступлении сам факт совершения преступления сомнителен либо труднодоказуем. При этом используются изощренные способы сокрытия следов, исполнителей, преступно полученных средств.

Если традиционный преступник приговаривается к лишению свободы, то для него сдерживающий эффект этого наказания в большинстве случаев мал. Применение же этой меры в отношении экономического преступника более эффективно, поскольку он, прежде всего, боится потерять свой социальный статус и респектабельность, без чего он не сможет выступать как деловой партнер.

Большинство членов общества относятся безразлично к экономической преступности. Основанием такого безразличия может служить то обстоятельство, что факт причинения ущерба обществу трудно установить, а также то, что экономический преступник не соответствует сложившемуся стереотипу традиционного преступника.

5. Факторы криминализации российской экономики

На уровень экономической преступности оказывает влияние сложный комплекс факторов, среди которых наиболее значимы политические, экономические и правовые. Выделяют также такие факторы, как организационные, психологические, медицинские и технические.

К политическим факторам экономической преступности относятся: нестабильность политического режима, непоследовательность уголовной политики, коррумпированность работников государственной службы, необустроенность межгосударственных границ после распада СССР, отчуждение населения от управления государственными делами и контроля за системой мер борьбы с преступностью.

Экономические факторы: высокий уровень дифференциации населения по уровню доходов; дисфункции социально-экономических институтов; общее ослабление государства и его неспособность обеспечивать регулирование экономики; макроэкономические диспропорции, значительный государственный сектор экономики, неэффективная налоговая политика и другие важные факторы.

Организационно-правовые факторы:

недостаточно эффективная координация деятельности органов дознания, предварительного следствия, суда и прокуратуры;

недостаточное ресурсное обеспечение правоохранительных органов;

высокая текучесть кадров правоохранительных органов. Большой процент от общего числа работающих составляют сотрудники со стажем до трех лет.д.оля сотрудников, проработавших более пяти лет, с увеличением стажа работы постепенно снижается, т.е. происходит отток высококвалифицированных работников в коммерческие, а иногда и криминальные структуры.

снижения социально-правовой активности населения;

отсутствие системы защиты свидетелей и потерпевших (распространение получили их запугивание и подкуп);

низкая эффективность ревизионного (аудиторского) контроля;

отставания правовой базы борьбы с преступностью от ее изменений и другие.

6. Классификация экономических преступлений

Многообразие уголовно наказуемых деяний, относимых к экономическим преступлениям, предполагает в качестве первого шага их анализа составление их классификации. В специальной литературе используются различные ее варианты. Преступления группируются либо по законодательному основанию, то есть по тем законам, которые нарушаются при совершении преступных деяний, либо по объекту посягательства, либо просто дается перечень деяний, которые могут быть отнесены к экономическим преступлениям.

Одну из первых классификаций экономических преступлений в мире предложил в конце 70-х годов Институт ООН Азии и Дальнего Востока по предупреждению преступности и обращению с правонарушителями (UNAFEI), который включил в нее нарушения законов, направленных на совершенствование рыночной экономики и регулирующих рыночную экономику, нарушения финансового и налогового законодательства, коррупцию.

Экспертами Совета Европы одобрена схема, которая включает в себя следующие составы: монопольные преступления; мошенничество (подкуп, злоупотребление доверием, обман покупателей); цифровые махинации; фиктивные организации; фальсификации бухгалтерских документов; нарушения эргономических требований и стандартов; умышленная неточность в описании товаров; нечестная конкуренция; финансовые нарушения и уклонения от уплаты налогов; таможенные нарушения; валютные махинации; биржевые и банковские нарушения; нарушения, наносящие вред окружающей среде; "отмывание" преступно нажитых денег и собственности.

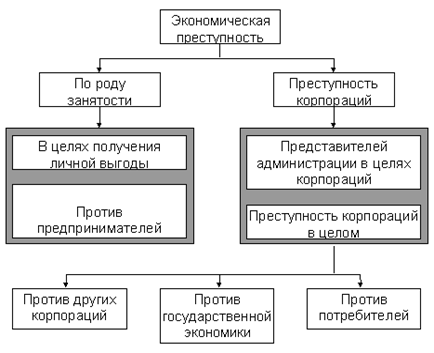

Клинард и Куини в структуре экономической преступности выделяют преступность по роду занятости и преступность корпораций. Более подробно классификация представлена на схеме.

КЛАССИФИКАЦИЯ ЭКОНОМИЧЕСКИХ ПРЕСТУПЛЕНИЙ

(По Клинарду, Куини)

Профессором Кайзером предложена следующая классификация экономических преступлений:

Преступления против банковской и акционерной системы обмена; против кредитной системы; системы страхования и свободы конкуренции, включая злоупотребление доверием и ложные банкротства, нарушения авторских прав и прав маркировки.

Уклонение от уплаты налогов; таможенные преступления; мошенничество с субсидиями; вымогательство; взятки.

Нарушение законодательства об охране труда; преступления против потребителей; преступления против окружающей среды.

Прочие мошенничества и спекуляции.

7. Контроль над экономической преступностью

Контроль над экономической преступностью можно определить как регламентированную нормами права деятельность государственных, муниципальных органов, а также негосударственных организаций, направленную на предупреждение, выявление и пресечение нарушения правовых норм, обеспечивающих нормальное функционирование экономической системы.

Это определение отражает наиболее общее понимание контроля и фиксирует две его основные цели - предупреждение и борьбу с экономической преступностью. В зависимости от целей можно выделить два вида контроля - социально-правовой и уголовно-правовой.

Контроль является одной из важнейших функций социального управления и состоит в том, что субъект управления осуществляет учет и проверку того, насколько состояние управляемого объекта соответствует желаемому состоянию - цели управления. Виды контроля:

Социально-правовой контроль

Финансовый контроль;

Государственный финансовый контроль;

Налоговый контроль;

Валютный контроль;

Банковский контроль

8. Уголовно-правовой контроль

Социально-правовой контроль представляет собой деятельность по контролю над противоправным поведением в сфере экономики, осуществляемую государственными органами и институтами гражданского общества, преследующую цель эффективного воздействия на криминогенные факторы, детерминанты экономической преступности.

Сущностью социально-правового контроля над экономической преступностью в самом общем виде является установление правового порядка в жизни и деятельности общества. Он не связан, как правило, с применением уголовно-правовых норм. Уголовно-правовая составляющая присутствует здесь лишь в той мере, в какой выполняет предупредительную функцию при неэффективности других мер. Большинством криминологов признается, что именно социально-правовой контроль является основным в общей системе контроля над экономической преступностью. Его антикриминогенная роль подтверждается международными исследованиями. Как отмечает В.В. Лунеев, "…коэффициент корреляции между углублением социально-правового контроля и удержанием преступности на терпимом уровне выше, чем между социально-экономическим развитием и уровнем преступности".

Зарубежные и отечественные криминологи отмечают взаимосвязь и взаимообусловленность между гражданскими, административными правонарушениями и преступлениями. В особенности это касается правонарушений и преступлений в сфере экономики. Они имеют общие детерминанты противоправного поведения, общую правовую природу, схожесть механизма формирования личности преступника и деликтной личности, совершаются в одинаковых типичных условиях, порождены сходными причинами и имеют единую направленность.

Поэтому эффективная борьба с менее опасными видами правонарушениями - административными, гражданско-правовыми, финансовыми, которую осуществляют контролирующие органы, является эффективным средством предупреждения преступности в сфере экономики.

Объектами социально-правового контроля являются материальные и финансовые средства, экономическая деятельность различных субъектов экономических отношений. В зависимости от субъектов контроля различают следующие его виды:

Финансовый контроль - это регламентированная нормами права деятельность государственных, муниципальных, общественных и иных субъектов по проверке своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования.

Этот термин включает в себя контроль хозяйственной, производственной, экономической и финансовой деятельности.

Финансовый контроль является важнейшим средством обеспечения законности в финансовой и хозяйственной деятельности. Он призван выявлять факты злоупотреблений и хищений товарно-материальных ценности и денежных средств. Значение финансового контроля особенно повышается в условиях рыночной экономики.

Классификация финансового контроля проводится по разным основаниям.

В зависимости от субъектов, осуществляющих финансовый контроль, различают следующие его виды:

государственный;

муниципальный;

внутриведомственный;

внутрихозяйственный (внутренний аудит);

независимый (аудиторский);

Государственный финансовый контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в том числе специально созданными органами исполнительной власти.

Указом Президента Российской Федерации "О мерах по обеспечению государственного финансового контроля в Российской Федерации" от 25 июля 1996 г. установлено, что в Российской Федерации государственный финансовый контроль включает в себя контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

Рассмотрим структуру и функции системы государственного финансового контроля на федеральном уровне. Она представляет собой совокупность двух основных элементов:

парламентский бюджетный контроль;

финансовый контроль органов исполнительной власти.

Налоговый контроль. Субъектами налогового контроля являются должностные лица налоговых органов. Он осуществляется в следующих основных формах (ст.82 Налогового кодекса РФ):

налоговые проверки;

получение объяснений налогоплательщиков и иных обязанных лиц;

проверка данных учета и отчетности;

осмотр помещений и территорий, используемых для извлечения дохода (прибыли);

в других формах, предусмотренных налоговым кодексом.

В целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее филиалов и представительств, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

Налоговый орган осуществляет постановку налогоплательщика на учет в течение пяти дней со дня подачи им всех необходимых документов. Налогоплательщику выдается свидетельство установленной формы. Постановка на учет, переучет, снятие с учета осуществляются бесплатно. Каждому налогоплательщику присваивается единый по всем видам налогов и сборов на всей территории России идентификационный номер налогоплательщика.

На основе данных учета Государственная налоговая служба Российской Федерации ведет Единый государственный реестр налогоплательщиков. Сведения о налогоплательщике с момента постановки на учет являются налоговой тайной, за исключением случаев, прямо предусмотренных Налоговым кодексом.

Органов и организаций обязаны представлять в налоговые органы сведения, имеющие значение для целей налогового контроля;

Одной из форм налогового контроля является налоговая проверка. Налоговой проверкой могут быть охвачены не более чем три календарных года деятельности налогоплательщика, предшествовавших году проведения проверки.

Различают два основных вида налоговых проверок - камеральные и выездные.

За совершение налоговых правонарушений к виновным лицам могут быть применены налоговые санкции. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов).

Налоговый кодекс РФ (глава 16) предусматривает ответственность за следующие налоговые правонарушения:

Статья 116. Нарушение срока постановки на учет в налоговом органе.

Статья 117. Уклонение от постановки на учет в налоговом органе.

Статья 118. Нарушение срока представления сведений об открытии и закрытии счета в банке.

Статья 119. Непредставление налоговой декларации.

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения.

Статья 122. Неуплата или неполная уплата сумм налога.

Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов.

Статья 124. Незаконное воспрепятствование доступу должностного лица налогового органа, таможенного органа, органа государственного внебюджетного фонда на территорию или в помещение.

Статья 125. Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест.

Статья 126. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля.

Статья 128. Ответственность свидетеля.

Статья 129. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода.

Статья 129.1. Неправомерное несообщение сведений налоговому органу.

Валютный контроль. Целью валютного контроля является обеспечение соблюдения валютного законодательства при осуществлении валютных операций.

Основными направлениями валютного контроля являются:

а) определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий и разрешений;

б) проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке Российской Федерации;

в) проверка обоснованности платежей в иностранной валюте;

г) проверка полноты и объективности учета и отчетности по валютным операциям, а также по операциям нерезидентов в валюте Российской Федерации.

Валютный контроль в Российской Федерации осуществляется органами валютного контроля и их агентами.

Органами валютного контроля в Российской Федерации являются Центральный банк РФ, а также правительство РФ в лице таких органов, как Министерство финансов РФ, Государственный таможенный комитет РФ, правоохранительные органы.

Агентами валютного контроля являются организации, которые в соответствии с законодательными актами Российской Федерации могут осуществлять функции валютного контроля. К агентам валютного контроля в настоящее время отнесены уполномоченные банки, иные небанковские кредитные организации, имеющие лицензии на осуществление валютных операций.

Уполномоченные банки являются агентами валютного контроля, подотчетными Центральному банку Российской Федерации.

Органы валютного контроля в пределах своей компетенции издают нормативные акты, обязательные к исполнению всеми резидентами и нерезидентами в Российской Федерации.

Органы и агенты валютного контроля в пределах своей компетенции:

осуществляют контроль за проводимыми в Российской Федерации резидентами и нерезидентами валютными операциями, за соответствием этих операций законодательству, условиям лицензий и разрешений, а также за соблюдением ими актов органов валютного контроля;

проводят проверки валютных операций резидентов и нерезидентов в Российской Федерации;

определяют порядок и формы учета, отчетности и документации по валютным операциям резидентов и нерезидентов.

Банковский контроль в качестве самостоятельного вида контроля обособился в результате создания двухуровневой банковский системы и появлением коммерческих банков.

Можно выделить следующие направления банковского контроля:

контроль за ведением кассовых операций на предприятиях;

контроль при проведении кредитных операций;

контроль при проведении гарантийных операций:

валютный контроль - осуществляется уполномоченными банками, являющимися агентами валютного контроля.

Уголовно-правовой контроль над экономической преступностью - это особое направление деятельности государства, целью которого является борьба с экономической преступностью посредством формирования уголовной политики, совершенствования уголовного, уголовно-процессуального, уголовно-исполнительного законодательства, законодательства об оперативно-розыскной деятельности, применения указанных норм, осуществление контроля за их применением и соблюдением конституционных прав и свобод граждан.

В зависимости от субъектов и непосредственных целей можно выделить следующие виды и направления уголовно-правового контроля над экономической преступностью:

уголовно-правовой контроль, осуществляемый законодательными и исполнительными органами государственной власти при формировании уголовной политики государства;

уголовно-правовой контроль, осуществляемый законодательными, исполнительными и судебными органами государственной власти при создании и толковании правовых норм, непосредственно регламентирующих борьбу с экономической преступностью.

уголовно-правовой контроль, осуществляемый органами уголовной юстиции и другими органами, непосредственно связанными с борьбой с преступностью.

уголовно-правовой контроль на стадии исполнения уголовных наказаний.

Рассмотрим особенности отдельных видов уголовно-правового контроля над экономической преступностью.

Уголовно-правовой контроль, осуществляемый законодательными и исполнительными органами государственной власти при формировании уголовной политики государства. Целью государственного контроля за уголовной политикой в сфере борьбы с экономической преступностью является сбалансированное решение двух задач. С одной стороны, повышение эффективности деятельности органов уголовной юстиции в выявлении, пресечении, раскрытии экономических преступлений, привлечении виновных лиц к уголовной ответственности. С другой стороны - важнейшей задачей такого контроля является обеспечение гарантий защиты прав граждан и общества от произвольных действий этих органов и принятие мер в случае нарушений провозглашенных действующими законами прав и свобод физических и юридических лиц.

С 1 января 1997 года введен в действие новый уголовный кодекс. В УК РФ выделен специальный раздел "Преступления в сфере экономики", в который вошли три главы с 47 статьями о преступлениях против собственности, в сфере экономической деятельности и против интересов службы в коммерческих организациях. Ряд других составов экономических преступлений - должностные, компьютерные преступления, преступления против интеллектуальной собственности, авторских прав - вошли в другие разделы.

9. Предупреждение экономической преступности

В предупреждении экономической преступности основная роль принадлежит системе мер общесоциального уровня: стабилизация экономики, рост производства, обеспечение занятости населения, достижение баланса экономической эффективности и социальной справедливости, возрождение и укрепление нравственных устоев народа. Без стабилизации экономики, повышения ее эффективности, снижения безработицы и сокращения числа безработных, усиления социальной защиты определенных слоев населения, возрождения и оздоровления нравственных устоев в обществе практически невозможно кардинально улучшить ситуацию.

Специальные меры предупреждения преступлений, совершаемых в сфере экономики, подразделяются на меры, направленные на предупреждение преступлений в сфере экономики.

Специальные меры - это профилактические мероприятия, непосредственно направленные на устранение причин и условий преступлений. Однако, следует отметить, что специальные меры тесно связаны с общесоциальными. Эффективное осуществление общесоциальных мер создает более благоприятные возможности применения специальных мер и, наоборот, применение специальных мер, направленных на предупреждение этих категорий преступлений, создает условия для осуществления общесоциальных мер.

Поэтому, не принижая роли общесоциальных мер, более подробно рассмотрим специальные меры, направленные на предупреждение краж, грабежей, разбоев, вымогательств и мошенничеств.

Специальные меры профилактики этих преступлений условно можно разделить на три группы:

а) организационно-технические;

б) административно-правовые и криминологические;

в) информационно-воспитательные и виктимологические.

К организационно-техническим мерам прежде всего относятся:

- внедрение охранной сигнализации в местах хранения денег, ценных бумаг и товароматериальных ценностей, в торговых точках, в квартирах;

- техническое укрепление дверных коробок и дверей, выпуск замков с усиленными индивидуально-потаенными охранными свойствами;

- оборудование подъездов кодовыми запорами;

- совершенствование организации патрульно-постовой службы полиции с обязательным учетом особенностей криминогенной обстановки в местах хранения денег, ценных бумаг, товароматериальных ценностей, на рынках, в торговых центрах, жилых массивах и микрорайонах;

- организация дежурств жителей в районах со сложной криминогенной обстановкой;

- организация охраняемых стоянок для автотранспорта на рынках, торговых центрах, микрорайонах;

- надлежащее освещение улиц, дворов, парков, скверов, зданий, рынков, автостоянок;

- своевременное оборудование мест хранения денег, ценных бумаг, товароматериальных ценностей охранно-пожарной сигнализацией.

К административно-правовым и криминологическим мерам относятся:

- систематическое удаление с улиц, парков, скверов, рынков и мест массового скопления народа лиц, находящихся в нетрезвом состоянии;

- своевременное реагирование на мелкие правонарушения, совершаемые в общественных местах, на факты побоев, издевательств, угроз;

- выявление правоохранительными органами и должностными лицами фактов незаконного хранения, изготовления оружия и его изъятие;

- проведение на определенной территории рейдов по выявлению бродяг, алкоголиков, наркоманов, мест появления преступников-гастролеров, скопления уголовных элементов и мест сбыта похищенного;

- выявление и постановка на учет лиц с психическими аномалиями, склонных к совершению преступлений;

- выявление и пресечение формирования преступных групп;

- организация индивидуально-профилактической работы с ранее судимыми;

- трудоустройство лиц, вернувшихся из мест лишения свободы;

- установление и осуществление административного надзора в случаях, предусмотренных законом;

- выявление лиц, склонных к вовлечению несовершеннолетних к правонарушениям и пресечению их деятельности;

- пресечение фактов показа запрещенных фильмов, распространения порнографической и иной литературы, журналов, пропагандирующих культ жестокости, психологии корыстолюбия, проституции, наркомании и иных аморальных явлений;

- выявление притонов для проституции, организации азартных игр, употребления наркотических средств и пресечение их деятельности;

К мерам информационного-воспитательного и виктимологического характера относятся:

- своевременное проведение криминологического анализа состояния, структуры, динамики и географии краж, грабежей, разбоев, вымогательств и мошенничеств и использование его результатов в разработке и осуществлении мер по их предупреждению;

- информирование населения о появлении случаев краж, грабежей, разбойных нападений, вымогательств, мошенничеств в определенных местах, в определенное время и определенными категориями лиц;

- разъяснение населению способов защиты собственности от воров, грабителей, разбойников, вымогателей и мошенников;

- информирование граждан, предпринимателей и руководителей фирм, предприятий о вымогательствах и вымогателях с объяснением необходимости обращаться в правоохранительные органы при предъявлении ими противоправных требований;

- проведение бесед с населением, особенно с молодежью, о последствиях аморального, противоправного образа жизни;

- оздоровление среды в неблагополучных семьях, учебных классах, группах и неформальных молодежных группах;

- предупреждение становления на преступный путь лиц, склонных к совершению малозначительных нарушений, а также неработающих и неучащихся;

- активное воздействие на лиц, склонных к употреблению спиртных напитков, наркотических средств, демонстрировать культ насилия (беседы, обсуждение поведения по месту жительства, учебы, контроль за поведением, вовлечение в учебу, спорт и др.).

Предупреждение преступлений в сфере экономики составляет неотъемлемую часть социального управления и предполагает осуществление системы экономических, организационно-производственных, технических, правовых и воспитательных мер, направленных на коррекцию личности правонарушителя и нейтрализацию или снижение действия обстоятельств, обусловливающих совершение преступлений.

К общесоциальным мерам, направленным на предупреждение хищений путем присвоения и растраты, преступлений в сфере экономики, относятся:

- совершенствование системы управления экономикой;

- техническое перевооружение промышленности, переход на преимущественно интенсивный путь развития с использованием самой совершенной техники и технологии;

- увеличение удельного веса комплексно-механизированных и автоматизированных предприятий, особенно в сельском хозяйстве и перерабатывающих отраслях;

- реконструкции предприятий, замена морально устаревшего и физически изношенного оборудования.

Практика показывает, что специальные меры, непосредственно направленные на устранение, нейтрализацию, блокирование причин и условий рассматриваемых преступлений, прямо или опосредованно сужают поле злоупотреблений, затрудняют, а иногда противодействуют перерастанию менее опасных финансовых и хозяйственных правонарушений в уголовно наказуемые деяния.

10. Уровень и динамика экономической преступности

Более половины опрошенных российских компаний (59%) указали, что стали жертвами как минимум одного экономического преступления за последние два года. Это на 10% выше показателя, обзора 2005 года.

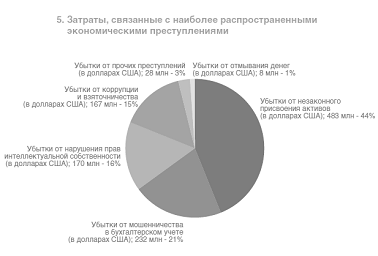

У 63% опрошенных компаний убытки от мошеннических действий превысили 1 млн. долларов США, а 20% компаний потеряли по той же причине более 10 млн. долларов США, притом, что средний уровень прямого финансового ущерба, по данным опроса, составил 12,8 млн. долларов США. Это означает, что с 2005 года прямой ущерб от экономических преступлений в России вырос более чем в четыре раза (с 3,1 млн. долларов США) и более чем в пять раз по сравнению со средним показателем по всему миру (2,4 млн. долларов США).

Возместить финансовый ущерб в России по-прежнему трудно. Так, 54% респондентов указали, что не смогли вернуть даже часть утраченных средств. Тем не менее налицо существенный прогресс по сравнению с данными нашего предыдущего обзора, когда вернуть хотя бы часть утраченных средств не смогло 74% опрошенных компаний.

Бизнесу 67% российских компаний, пострадавших от мошеннических действий, был нанесён также и побочный ущерб. Наиболее серьёзным побочным ущербом, по данным опроса, явилась значительная потеря времени руководящего состава, существенные затраты времени и средств на судебные разбирательства, а также ущерб, нанесённый репутации и моральному духу компаний.

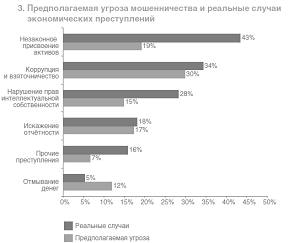

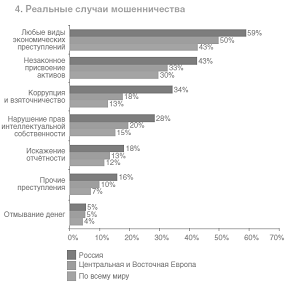

Наиболее часто встречающимся преступлением является незаконное присвоение активов (хищение). От него, по данным опроса, пострадало 43% компаний. Вслед за ним идёт коррупция и взяточничество - 34%. Налицо изменения по сравнению с отчётом 2005 года. По данным предыдущего исследования, от коррупции и взяточничества пострадали 54% из опрошенных компаний, а от незаконного присвоения активов - 35%.

Коррупция и взяточничество по-прежнему представляют собой наиболее серьезную угрозу для компаний. Это отметили 30% респондентов. В минувшие два года почти половина всех компаний (48%) отметили, что попадали в ситуации, когда им казалось, что от них ждут взятку.

Более того, свыше половины компаний (51%) считают, что упустили возможности в сфере бизнеса из-за того, что конкурент, по их мнению, дал взятку нужному лицу. Это отличается от ситуации в остальном мире. В других странах только 18% компаний отметили, что у них просили взятку, а 24% считают, что упустили деловые возможности из-за взятки со стороны конкурента.

Большинство совершивших экономические преступления - мужчины в возрасте от 31 года до 40 лет, имеющие высшее образование. Хотя большая часть серьёзнейших экономических преступлений, по сообщениям российских компаний, за последние два года были совершены третьими сторонами (такими, как заказчики или деловые партнёры), тем не менее всё большее число экономических преступлений совершается сотрудниками самой компании (38% в 2007 году против 13% в 2005 году). Настораживает тот факт, что почти половина (41%) преступников внутри российских компаний занимают руководящие посты. Этот показатель, по данным опроса, значительно выше, чем в странах Центральной и Восточной Европы (38%) и в остальных странах мира (20%).

Что касается мотивов экономических преступлений, то большинство мошеннических действий в российских компаниях совершается в целях личной финансовой и материальной выгоды (на корыстные мотивы указали 73% опрошенных), по причине неспособности преступника устоять перед соблазном (38%) и в силу непонимания неправомерности совершаемого действия (33%).

Большинство экономических преступлений было выявлено корпоративной службой безопасности и службой внутреннего аудита. Это значительное изменение в лучшую сторону по сравнению с отчётом 2005 года, в котором указывалось, что подавляющее большинство случаев было выявлено случайно, а в результате действий службы внутреннего аудита - лишь в 7% опрошенных компаний.

В большинстве случаев компании обратились в суд с исками о возбуждении уголовных (35%) и гражданских (35%) дел в отношении преступников. Вместе с тем только 10% преступников были осуждены. В Центральной и Восточной Европе и в остальных странах мира приговоры в суде получило большее число преступников - 16% и 20% соответственно.

В России 71% опрошенных считает, что борьбу с экономическими преступлениями в стране должно вести, главным образом, государство. Но они признают и то, что компаниям тоже необходимо принимать действенные меры (57%).

Хотя 59% опрошенных в ходе обзора компаний признались, что явились жертвой экономических преступлений, лишь 10% из них допустили, что в ближайшие два года могут пострадать от мошеннических действий. Двадцать процентов опрошенных компаний не планируют принимать каких-либо конкретных мер по борьбе с экономическими преступлениями.

Заключение

Рассмотрев вышеизложенный материал, можно сделать некоторые выводы по данной теме:

1. Причины экономической преступности коренятся во всех сферах жизни общества: экономической, социальной, политической и духовной. Особое значение экономики как социального института, обеспечивающего относительную устойчивость общественных отношений, связано с тем, что материальное производство и отношения по разделению труда, обмену, обращению, распределению материальных благ представляют собой основу государственно-правовых и идеологических представлений общества, а также соответствующих этим представлениям остальных социальных институтов.

2. В числе первоочередных общегосударственных мер по предупреждению экономической преступности - укрепление роли государственной власти, повышение доверия к ее институтам, рационализация механизма выработки решений и формирования экономической политики в сфере кредитно-финансовых отношений, создание условий для "включения" защитных механизмов, основанных на рыночном саморегулировании и препятствующих развитию дестабилизирующих тенденций.

Эти меры могут принести результаты во взаимодействии с мерами по формированию нравственного, правового, экономического сознания населения. Важно укрепление финансового, экономического контроля, обеспечение неотвратимости установленной законом ответственности за экономические преступления.

3. Экономическая безопасность зависит от выработанной и реализуемой в конкретных действиях политики борьбы с преступностью в целом. Важно обеспечивать экономико-социальную и криминологическую обоснованность такой политики, проводить ее в рамках закона.

Список литературы

1. Мамардашвили М. Картезианские размышления. - М.: Издательская группа "Прогресс", "Культура", 1993. - С.132.

2. Кузнецова Н.Ф. Кодификация норм о хозяйственных преступлениях // Вестник Московского университета. Сер.11: Право. 1993. № 4. С.12.

3. Мишин Г.К. Проблема экономической преступности (опыт междисциплинарного изучения). - М.: ВНИИ МВД России, 1994, С.134.

4. Лунеев В.В. Преступность ХХ века. - М.: 1997. - С.257.

5. Петров И.Э., Марченко Р.Н., Баринова Л.В. Криминологическая характеристика и предупреждение экономических преступлений. - М.: Академия МВД России, 1995. - С.126.

6. Савин Ю.А. Финансовое право. - М.: Финстатинформ, 1997. - С.160.

7. Лунеев В.В. Преступность XX века. Мировые, региональные и российские тенденции. - М.: НОРМА, 1997, с.136.

8. Есберген Алауханов. Криминология. Учебник. - Алматы. 2008. - 429 с.

9. Кузнецова Н.Ф., Миньковский Г.Н. Криминология. Учебник. .М. 1998 г.

10. Форензик - финансовые расследования. Экономические преступления: люди, культура и механизмы контроля // Четвёртый всемирный обзор экономических преступлений - Россия. 2007, с.12.

11. Уголовной кодекс Российской Федерации. - М.: Издательская группа ИНФРА. М-Норма, 2004. - 196 с.

12. Налоговый кодекс Российской Федерации. Часть первая. - М.: Издательство "Ось-89", 1999 г. - 112 с.

13. Налоговый кодекс Российской Федерации. Часть вторая. - М.: Издательство НОРМА, 2000. - 114 с.