Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Реферат: Дослідження ринку автомобілів (2009-2010 рр.)

Реферат: Дослідження ринку автомобілів (2009-2010 рр.)

Дослідження ринку автомобілів (2009-2010 рр.)

Торговельний огляд українського ринку автомобілів

Криза, що розпочалася на ринку нерухомості США в 2007 році та за короткий проміжок часу охопила фінансові ринки практично всіх розвинутих країн світу, поступово перетворилася на глобальну фінансову кризу.

Україна, яка станом на 2008 рік мала досить розвинуту ринкову економіку та зазнала економічних інтеграційних процесів, гостро зазнала впливу світової економічної кризи. ЇЇ вплив обтяжувався такими факторами, як внутрішня політична і економічна криза. Падіння світового попиту на експортну продукцію України, загострення ситуації на готівковому ринку іноземної валюти, енергозалежність України спричинили глибокі кризові явища в економіці країни.

Автомобільний ринок, що впродовж 2002-2008 років демонстрував позитивну динаміку розвитку, зазнав катастрофічного впливу фінансової кризи. Якщо наприкінці 2008 року автомобільні імпортери мали можливість коригувати ціни своєї продукції за рахунок курсових різниць і таким чином підтримувати прийнятний рівень продажів, то вже на початку 2009 року практично всі автомобільні компанії відчули різке скорочення попиту.

Серед причин, що мали вирішальний вплив на стан автомобільного року на початку 2009 року, варто зазначити:

Зростання рівня безробіття в країні та, як наслідок, зменшення доходів домогосподарств;

Повне призупинення автомобільного кредитування - якщо у 2008 році в кредит було реалізовано майже 45% нових автомобілів, то в 2009 році цей показник склав лише 5%;

Відсутність державної підтримки автомобільного ринку (в той час, як у більшості провідних країн Європи діяли компенсаційні програми при придбанні нового автомобіля та утилізації старого, в Україні на державному рівні не було вжито заходів для відродження автомобільного кредитування чи стимулювання попиту на автомобілі);

Зростання курсу долару та євро призвели до підвищення цін на автомобілі, що в умовах зниження рівня доходів населення спричинило скорочення попиту.

Серед основних наслідків впливу кризи на автомобільний ринок України варто зазначити наступні:

В загальному європейському рейтингу за результатами 2009 року ринок України зайняв 14-е місце при 162 291 реалізованих нових автомобілях. Обсяги продажів нових автомобілів можна порівнювати з продажами в Чехії (161 659 автомобілів) та Португалії (160 996 автомобілів), в той час як чисельність населення України більше ніж в чотири рази перевищує населення кожної з зазначених країн. Падіння ринку нових автомобілів в Україні є одним з найбільших у Європі - воно склало 74%. Більше скорочення обсягів реалізації автомобілів спостерігалося лише в Ісландії (-78%) та Латвії (-80%). Фактично обсяги реалізації автомобілів в України знизилися до рівня 2003 року, за результатами якого було продано майже 155 тисяч автомобілів.

Кризові явища, що охопили практично всі сфери економічної діяльності, вплинули на перерозподіл структури продажів нових автомобілів в регіональному розрізі. Через значне скорочення обсягів попиту на продукцію індустріального Східного регіону, майже всі області в даному регіоні втратили свою частку продажів на внутрішньому ринку України (винятком стала лише Харківська область, частка якої зросла на 0,5%). Найбільше падіння спостерігалося в Дніпропетровській і Донецькій областях. Порівняно меншим був вплив кризи на автомобільний ринок Південного регіону, частка якого зросла у 2009 році. Частка Західного регіону залишилася фактично на рівні 2008 року.

Розглядаючи продажі у різних цінових сегментах (за класифікацією Autoconsulting), слід зазначити, що найбільша кількість продажів відбулася в ціновому сегменті 6,5-10 тисяч євро. В той же час цей частка цього цінового сегменту зменшилася на 1,9% при зростанні частки більш високих цінових сегментів. До скорочення обсягів реалізації в ціновому сегменті 6,5-10 тисяч євро призвело, перш за все, майже повне призупинення автомобільного кредитування.

Змін зазнав і перелік лідерів ринку. Якщо російський бренд ВАЗ за рахунок цінового позиціонування зміг зберегти перше місце за кількістю реалізованих автомобілів (32447 проданих авто), то друге місце вдалося зайняти Hyundai (за рахунок того, що автомобілі збираються в Україні, вартість їх нижча за основних японських та європейських конкурентів). Лідером серед імпортних брендів вперше за останні 5 років стала Toyota (8560 шт.), випередивши Mitsubishi Motors. Оскільки конкуренція в 2009 році змістилася в цінову площину, то лідерами стали ті автомобільні компанії, що змогли забезпечити максимально прийнятні умови придбання власного продукту.

Зазнали зміни і стратегії автомобільних імпортерів та виробників. Практично призупинився розвиток дилерських мереж, в країну не імпортувалися нові автомобілі (імпортери змушені були розпродавати склади, що були в наявності на початок 2009 року), практично не відбулося автомобільних прем’єр (змушені розпродавати склади, імпортери не замовляли у виробництво та не завозили нових, більш актуальних модифікацій та моделей). На 69% скоротилися інвестиції автомобільних компаній у рекламу, оскільки утримання витрат на рекламу не мало сенсу - вони не могли створити додаткових продажів.

Як наслідок різкого падіння продажів автомобілів у 2009 році, рівень автомобілізації України залишається на рівні 175 автомобілів на тисячу населення, в той час як в Росії цей показник складає 255 автомобілів, Болгарії - 272, Угорщині - 300, Польщі - 383 автомобілі.

Прогнози щодо розвитку автомобільного ринку України в 2010 році залишаються досить песимістичними. Експерти ринку прогнозують зростання обсягів реалізації нових автомобілів на рівні 5%. Більш значний ріст кількості проданих автомобілів можливий лише за умови відновлення автомобільного кредитування, спрощення митного режиму (що призведе до зниження вартості автомобілів 2010 року, яка порівняно з вартістю автомобілів 2009 року зросла в середньому на 15-20%, що пояснюється зміною валютних курсів, інфляцією тощо), запровадження державних програм стимулювання реалізації нових автомобілів тощо.

Імпорт та національний виробник автомобілів на ринку України

За десять місяців на українському ринку реалізовано 132 тисячі 891 машина.

Лідером продажів в Україні залишається марка Lada/ ВАЗ, яка в жовтні продала 3047 автомобілів - на 13,7% більше, ніж у попередньому місяці і зайняла 17,7% українського ринку. Такими є дані Асоціації автовиробників України "Укравтопром".

Друге місце утримує Hyundai, який реалізував 1427 автомобілів (-2,7% до вересня). На третє місце вийшла Toyota, чий результат склав 1309 машин (+11,6%).

Таким чином, місцевий бренд ЗАЗ другий місяць підряд втрачає позиції, опустившись на четверту сходинку з показником 1277 проданих автомобілів (-10,9%).

Замикає "п'ятірку" лідерів Ford - реалізація американської марки склала 1013 машин (+19,9%).

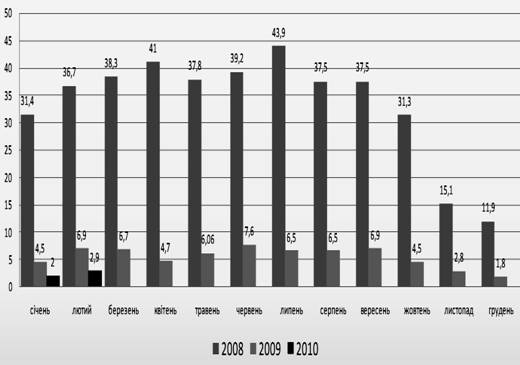

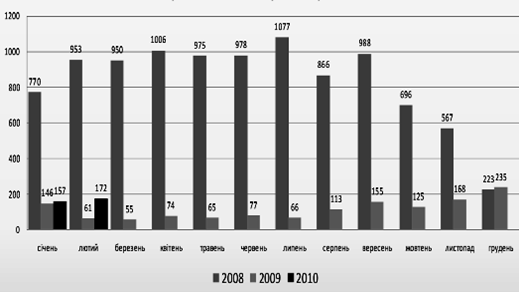

Можна зробити порівняння жовтня 2010 і січень - лютий 2010 року. (рис.1)

Рисунок 1 - Продажі нових легкових автомобілів, од за січень - лютий 2010 року.

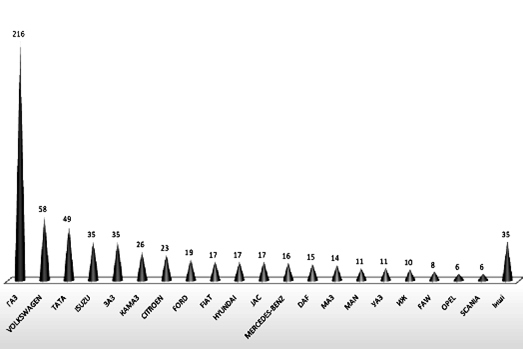

Виробництво легкових автомобілів Україні (рис.3)

Рисунок 2 - Виробництво легкових автомобілів в Україні

Продажі вантажних автомобілів в Україні в жовтні склали 1 тисяча 986 машин, а за підсумками дев'яти місяців - 14 тисячі 431 одиниць. На автобусному ринку України в минулому місяці реалізовано 292 машини, за січень-жовтень - 2 тисяч 117 штук.

Легкових комерційних автомобілів в Україні зареєстровано 943,5 тисячі штук, вантажівок - 1 млн.428 тисяч одиниць.

У 2009 році в Україні було продано 12,5 тис. комерційних автомобілів, що на 67% менше в порівнянні з 2008 роком. У 2009 році в сегменті комерційних автомобілів найбільш затребуваними були моделі з вантажопідйомністю до двох тонн і ціною 6,5-10 тис. євро. У теж час, продажі вантажної техніки в минулому році склали 5,2 тис. автомобілів, що на 72% менше проти 2008 року. Найбільш популярні автомобілі - вантажопідйомністю 3,6-8 тонн і більше 16 тонн. У "ціновому питанні" домінували автомобілі ціною 10-20 тис. доларів і 20-40 тис. доларів. У новому 2010 року об’єм продажів комерційних і вантажних автомобілів істотно не зміниться, прогнозують експерти. Сьогодні все ще відчутно вплив кризи на економіку України. Проте його "дно" вже позаду, гривна стабільна, банки пропонують кредитні і лізингові програми. Тому в 2010 році буде продано близько 12 тис. комерційних автомобілів і близько 5 тис. вантажних автомобілів, вважають в Групі компаній "АЇС".В 2009 року продажу комерційних автомобілів різко впали, оскільки істотно знизився прибуток у приватних підприємців, невеликих компаній і фірм - основних покупців комерційних автомобілів. Також в 2009 році кількість кредитних і лізингових пропозицій скоротилася, а процентні ставки по ним виросли. На ринок негативно вплинули різкі валютні скачки і "відкладений попит" із-за нестабільності в країні. "Автомобили сімейства "Газель" і "Соболь" - лідери ринку легких комерційних автомобілів. У 2009 році було продано 4 930 комерційних автомобілів ГАЗ, - відзначив Сергій Боровік, керівник дистриб’юторської компанії ГАЗ Групи компаній "АЇС".В 2009 року в мережі "АЇС" дебютували автомобілі ГАЗ з двигуном УМЗ і модель "Газель-Економ". Це ті моделі, які були покликані підтримати попит на недорогі комерційні автомобілі, а також в кризовий час підтримати підприємців, не готових віддавати великі гроші на необхідний автопарк. Що стосується причин падіння "вантажного" ринку, то це перш за все скорочення вантажних перевезень на 30% (знизився попит на тягачі), зменшення об’ємів будівництва (знизився попит на будівельну техніку). Виросли продажі сельхоз самоскидів, оскільки сільське господарство демонструвало позитивну динаміку." В 2009 року було продано 648 вантажних автомобілів КАМАЗ. У їх числі - і новий сельхоз самоскид КАМАЗ АС-10. За підсумками року КАМАЗ зайняв 12,5% "вантажного" ринку", - відзначив Вадим Козирь, керівник дистриб’юторської компанії КАМАЗ Групи компаній "АЇС". Существенно виросла частка ринку у вантажних автомобілів ГАЗ - до 22% за підсумками 2009 року, проти 16% в 2008 році. Всього продано 1 143 автомобілі Газ. Продажі автомобілів мазкі МАЗ склали 623 одиниці (12,1% ринку). В цілому мазкі ГАЗ, КАМАЗ і МАЗ зайняли лідируючі позиції в своїх класах на українському ринку вантажних автомобілів.

У 2009 році ринок уживаних автомобілів в Україні скоротився лише на 19,4% в порівнянні з рекордним 2008 роком, у той час як збут нових авто впав більш ніж на 74%.

За інформацією www.autoconsulting.com.ua, ринок вживаних автомобілів утримав свої позиції через більш гнучке реагування на кризові явища, а також завдяки великій пропозиції "свіжих" автомобілів. Однак під кінець року криза стала добиратися і до даного сегмента, скоротивши збут майже на 20%. Проте в грудні на вживаному ринку реалізували більш ніж в 2 рази більше автомобілів, ніж на ринку нових авто. Сегмент ж "свіжих" автомобілів, придбаних в період буму 2002-2008 років, сьогодні вже перевищує ринок нових автомобілів і продовжує збільшуватися.

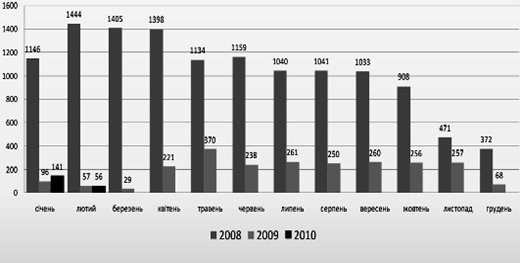

Продаж вантажних автомобілів, за січень - лютий 2010 року (рис.3).

Рисунок 3 - Продажі нових вантажних автомобілів, од за січень - лютий 2010 року.

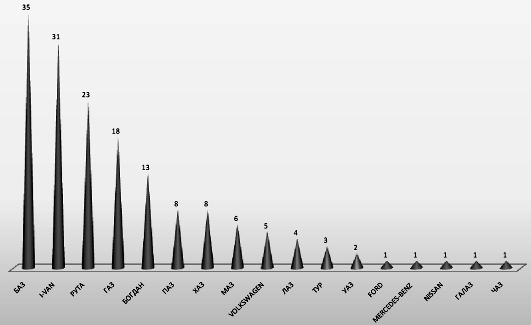

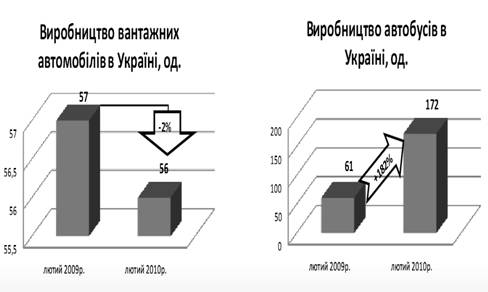

Виробництво вантажних автомобілів в Україні (рис.4)

Рисунок 4 - Виробництво вантажних автомобілів Україні

Продажі нових автобусів, за вересень 2010 року (рис.5).

Рисунок 5 - Продажі нових автобусів, одиниць за вересень 2010 року.

Виробництво автобусів Україні (рис.6).

Рисунок 6 - Виробництво автобусів Україні.

Зростання відбувається за рахунок колишніх кредитних автомобілів. Але ситуація з попитом далеко не однорідна. Так, іномарки продовжують користуватися популярністю, у той час як збут ВАЗів та інших російських авто впав майже на 40%. Українці віддають перевагу перевіреним брендам. Продажі Volkswagen, Toyota, Mercedes-Benz, BMW, Skoda, Mitsubishi, Hyundai, Kia демонструють істотне зростання. Однак лідерство продовжують утримувати ВАЗ (30% ринку), Daewoo (6,7%), Volkswagen (5%).

Самою популярною моделлю, що продається на ринку залишається Daewoo Lanos, але їй буквально на "п'яти" настає Volkswagen Passat. Skoda Octavia змогла випередити такі хіти, як "Daewoo Sens, до якого вже підбирається і Chevrolet Aveo. У сегменті off-Road дуже близькі результати зафіксовані у Toyota Land Cruiser Prado, Mitsubishi Outlander, Mitsubishi Pajero Wagon. У комерційному сегменті колишньою популярністю користується: Volkswagen Caddy, Transporter, Renault Kangoo, Mercedes-Benz Vito. У грудні стала мінятися і вікова картина, так найбільшим попитом користуються 3-5-річні автомобілі, а власники 6-7-літніх охочіше торгувалися.

Якщо розглядати ситуацію в областях, то спад продажів відзначений майже на всій території України, за винятком західних областей. Схоже, що тут вже почав змінюватися стереотип стосовно придбання вживаних авто, і споживачі в першу чергу стали вивчати пропозиції ненових автомобілей. Ще не надто розглядають вживані авто, як альтернативу новому в Києві і областях Центральної України. Тут збут вживаних авто впав на 24-40% в останні місяці 2009 року, вважаючи за краще ще пошукати авто на розпродажах в автосалонах. У 2010 році ринок вживаних автомобілів продовжить падіння, але темпи все ж таки менші, ніж на ринку нових авто.

Крім того, ринок вживаних автомобілів буде трансформуватися в слід за скороченням платоспроможного попиту, в бік все більше недорогих авто. У 2010 році на ринку очікується зростання пропозиції щодо "заставних" автомобілів, тому що банки посилять роботу з неплатниками автокредитів. Якщо у 2009 році такі авто взагалі не робили погоду на ринку, то в 2010 році вони можуть вплинути на кількість пропозицій.

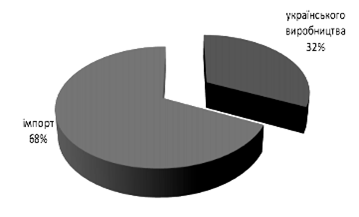

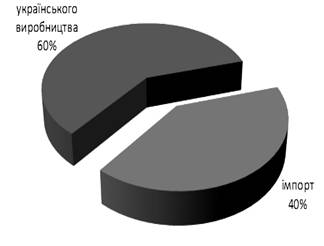

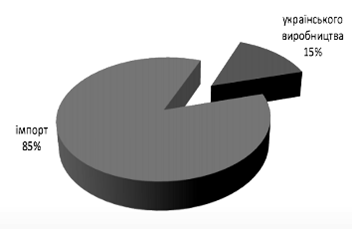

Загальна структура автомобільного ринку України на 2010 рік

Рисунок 7.1 - Загальна структура легкових автомобілів на ринку України на 2010 рік

Рисунок 7.2 - Загальна структура автобусів на ринку України на 2010 рік

Рисунок 7.3 - Загальна структура вантажних автомобілів на ринку України на 2010 рік

Рисунок 7.4 - Загальна структура всіх транспортних засобів на ринку України на 2010 рік

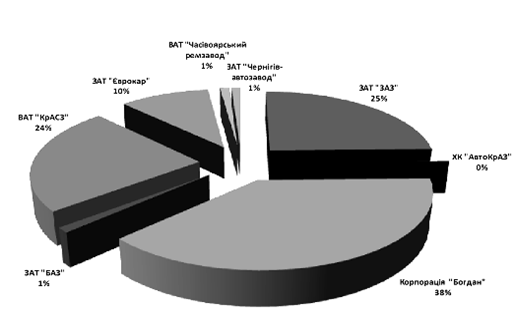

Сегментація національного ринку авто будування на 2010 рік

Рисунок 8 - Сегментація національного ринку авто будування на 2010 рік.

Порівняння виробництва автомобілів за лютий 2009 і лютий 2010

Рисунок 9.1 - Порівняння виробництва автомобілів за лютий 2009 і лютий 2010.

Рисунок 9.2 - Порівняння виробництва автомобілів за лютий 2009 і лютий 2010.

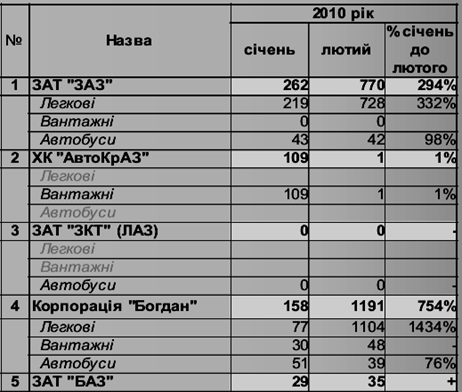

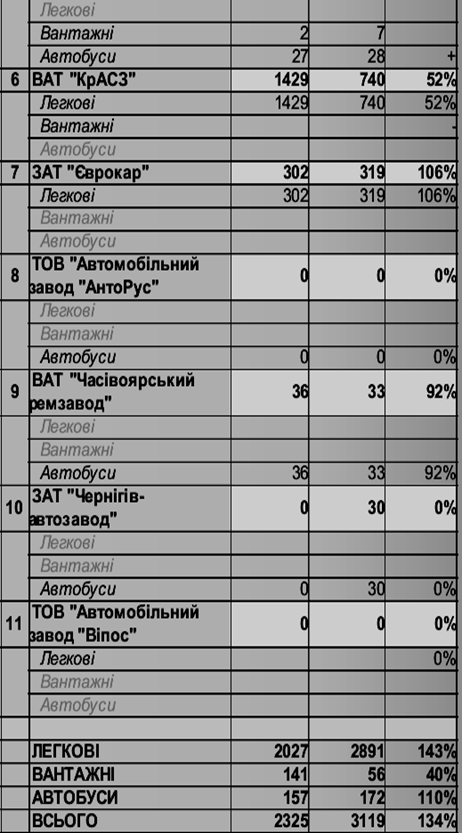

Обсяги та динаміка виробництва автотранспортних засобів в Україні

Таблиця 1 - Обсяги та динаміка виробництва автотранспортних засобів в Україні січень лютий 2010 року (шт.).

Обов'язкове автострахування

Найбільше із всіх видів страхування від кризи у минулому році постраждав ринок автострахування, скорочення обсягів якого досягло 30%. Не просто для цього ринку розпочався і 2010 рік. Стрімке падіння упродовж першого півріччя спостерігається насамперед у сфері добровільного автострахування (КАСКО), причому за основними параметрами діяльності: обсягом зібраних премій, рівнем та обсягами страхових виплат (Табл.2).

Надходження валових премій при страхуванні наземного транспорту КАСКО за І квартал 2010 року скоротилися на 11,5% у порівнянні з аналогічним періодом 2009 року, і склали 745,6 млн. грн. Обсяг валових виплат при страхуванні КАСКО за І квартал 2010 року становив 488,6 млн. грн., що на 28,3% менше, ніж за той самий період 2009 року. Рівень валових виплат зі страхування КАСКО досяг 65,5% (при 80,9% на 31.03.09). На початок другого кварталу 2010 року розмір чистих страхових премій, що надають послуги з КАСКО, склав 661,9 млн. грн., а розмір чистих страхових виплат - 468,3 млн. грн. Рівень витрат на ведення автострахового бізнесу в Україні у 2010 році зріс майже у півтора рази.

За даними Держфінпослуг, витрати автостраховиків (у тому числі комісійні) стали зростали, як тільки почав знижуватися потік страхових платежів. За таких умов страховики змушені вдаватися до демпінгу - знижувати свої тарифи (деякі на 30%) та збільшувати розміри агентських винагород. В результаті усе більше компаній стають неплатоспроможними і залишають цей ринок.

Позитивну динаміку у поточному році продемонстрував поки що тільки ринок обов'язкового страхування цивільної відповідальності власників наземних транспортних засобів (ОСЦПВВНТЗ). Цей ринок є досить збитковим, однак він залишається пріоритетним напрямком страхового бізнесу для класичних компаній, оскільки дозволяє залучати нових клієнтів. Більш високі витрати на врегулювання справ та страхові виплати у порівнянні з іншими видами страхування окуповується за рахунок продажу супутніх страхових продуктів. Крім того, на позитив в автострахуванні працює також суттєве зниження кількості ДТП внаслідок високих штрафів за порушення правил та посилення адміністративної відповідальності за відсутність полісів ОСЦПВВНТЗ.

Саме цими обставинами можна пояснити зростання продажу страхових послуг з автоцивілки у першому півріччі 2010 року. За перші п’ять місяців він зріс на 18% - до 3,417 млн. грн. За даними МТСБУ, страхові компанії України в січні-травні 2010 року збільшили збір страхових премій по полісах ОСЦПВВНТЗ на 15% у порівнянні з аналогічним періодом 2009 року - до 627,046 млн. грн. Сума страхових відшкодувань, здійснених по ОСЦПВВНТЗ за п’ять місяців, збільшились на 41% - до 295,064 млн. грн. Кількість урегульованих справ склала 39570 штук, що на 34% більше, ніж за минулий період, 2009року.

Загалом, прогнози аналітиків щодо розвитку ринку автострахування на 2010 рік оптимістичні. Очікуване зростання премій по КАСКО та ОСЦПВВНТЗ коливається на рівні 10-25% від рівня 2009 року. Цілком ймовірним сценарієм розвитку цього ринку, на думку деяких експертів, буде відновлення обсягів бізнес-активності 2008 року.

Прогнози на майбутнє на автомобільному ринку

Згідно із попередніми прогнозами маркетологів компанії, в 2011 році ринок легкових автомобілів може збільшитись на 52% в порівнянні з 2010 роком - до 348,1 тис. од., у 2012 році - ще на 40%, до 489 тис. од., а в 2013 році з врахуванням 28% -го приросту досягне показників 2008 року - 624 тис. од. Потім динаміка приросту сповільниться, і протягом 2014-2017 рр. ринок, як очікується, демонструватиме 13-17% щорічний приріст.

Як зазначила Кубишина, основними передумовами розвитку авторинку в Україні стануть декілька чинників. Зокрема, на початок поточного року в Україні лише 7% займали нові автомобілі "вік" до одного року, тоді як більше 66% - автомобілі старші за вісім років.

Крім того, в 2008 році в Україні на 1 тис. жителів припадає лише 152 автомобілі (у 2007 році - 137), тоді як в інших країнах цей показник істотно більший. У Росії, зокрема, на 1 тис. жителів в 2008 році припадало 229 автомобілів.

За прогнозами маркетологів "Єврокара", в 2017 році очікується, що в Україні цей показник досягне 271 тис. од.

Ще одним чинником, що створює передумови для зростання авторинку, в компанії вважають чисельність населення України (у 2008 році воно склало 46,1 млн осіб.).

В той же час Кубишина вважає, що динаміка авторинку багато в чому залежить від сценарію розвитку ситуації, у тому числі дій держави із захисту автовиробника і стимулювання споживчого попиту, відновлення кредитування, коливань курсу валют.

"Сьогодні передбачається багато різних сценаріїв, у тому числі і те, що в 2010 році ринок автомобілів залишиться на рівні поточного року, а приріст почнеться з 2011 року, - тоді можна говорити про те, що наш прогноз відкладається на один рік", - резюмувала директор департаменту.

Аналізуючи сьогоднішню ситуацію на авторинку, Кубишина нагадала, що за підсумками січня-вересня авторинок в Україні скоротився на 74%, тоді як Європа продемонструвала 7% падіння ринку. При цьому якщо в 2008 році основний споживчий попит припадав на ціновий сегмент $14 тис. - $30 тис., то в поточному він змістився у бік дешевих автомобілів і авто вартістю більше $30 тис.

В той же час в кінці поточного року спостерігається тенденція повернення до колишнього діапазону.

Вона також відзначила, що в структурі авторинку спостерігається перерозподіл сегментів на користь вторинного ринку, доля якого в загальній структурі поступово зростає, і падіння якого складає 55%. При цьому найбільший попит мають автомобілі віком до 2 років і від трьох до п'яти років.

В цілому ж присутні на конференції експерти автомобільного ринку України розійшлися в оцінках ринку автомобілів в поточному році і його динаміки в наступному.

Так, на думку глави наглядової ради ЗАТ "Єврокара" Олега Бояріна, в поточному році ринок легкових автомобілів може скласти 150 тис. од., а в 2010 році зрости до 170 тис. од. У свою чергу, президент корпорації "Богдан" Олег Свинарчук вважає, що в 2010 році ринок автотранспортних засобів (з врахуванням вантажних авто і автобусів) не лише не зросте, але і скоротиться на 10-15% - до 140-150 тис. од.

В той же час експерти сходяться на думці, що зростання авторинку наступного року може бути невеликим, і залежить від безлічі чинників, які сьогодні важко спрогнозувати.

Ринок легкових автомобілів в Україні, який в 2001 році складав 71,2 тис. од., до 2008 року виріс до 542,33 тис. од., демонструючи щорічний приріст від 25% до 52%

Список використаної літератури

1. Котлер Ф.И., Армстронг Г., Сандерс Дж., Вонг В., Основы маркетинга: Пер. с англ. - К.; М.; СПб.: 1998 - 1056 с.

2. Клюкач В.А., Маркетинг сельскохозяйственной продукции, сырья и продовольствия. - М., 1998, 208 с.

3. Маркетинг в АПК / Г.П. Абрамова, М.М. Жигалин Е.И. Семенова и др.: Под ред. Г.П. Абрамовой. - М.: Колос, 1997. - 240 с.

4. Цыпкин Ю.А., Люкшинов А.И., Агромаркетинг. - М:. Колос, 1999.

5. Азоев Г.Л. Анализ деятельности конкурентов. Учебное пособие. М.: ГАУ, 1995. -75 с.

6. АзоевГ.Л. Конкуренция: анализ, стратегия и практика. М.: ЦЭИМ, 1996. -207 с.

7. Афанасьев М.П. Маркетинг. Стратегия и практика фирмы. М.: Финстатинформ, 1995-120 с.

8. Баззел Р.Д., Комс Д.Ф., Браун Р.В. Информация и риск вмаркетинге. М.: Финстатинформ, 1993. - 95 с.

9. Баззел Р.Д., Кокс Д.Ф. Браун Р.В. Информация и риск в маркетинге / Пер. с анг. под ред. М.П. Ефимовой - М.: Финстатинформ, 1993.

10. Бакетт М. фермерское производство: организация, управление, анализ. - М.: Агропромиздат, 1989.

11. Герчикова И.Н. Маркетинг и международное коммерческое дело. - М.: Внешторгиздат, 1991.

12. Диксон П.Р. Управление маркетингом. - Москва: ЗАО "Издательство БИНОМ", 1998 - 560 с.

13. Дихтль Е., Хершген Х. Практический маркетинг. М. 1995 г

14. www.nempump.com.

15. www.rada.com.ua./rus/catalog/? id=/156568back.

16.www.nasosenergo.ru.