Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Судебные расходы в гражданском процессе

Курсовая работа: Судебные расходы в гражданском процессе

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. Понятие, функции и виды судебных расходов в гражданском судопроизводстве

1.1 Понятие и основные функции судебных расходов

1.2 Виды судебных расходов гражданском судопроизводстве

2. Характеристика видов судебных расходов и порядок их распределения

2.1 Понятие и виды государственной пошлины

2.2 Издержки, связанные с рассмотрением дела

2.3 Основные правила распределения судебных расходов

ЗАКЛЮЧЕНИЕ

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Тема данной курсовой работы "Понятие и виды судебных расходов в гражданском процессе".

Актуальность данной темы заключается в том, характерная особенность правосудия по гражданским делам состоит в его платности: со сторон и третьих лиц взимаются денежные суммы за совершение судом процессуальных действий, т.е. судебные расходы. С 2005 года в Налоговом кодексе действует новая глава – "Государственная пошлина". Она заменила действовавший ранее закон, который был принят еще в 1991 году. Все чаще за защитой своих прав организациям приходится обращаться в суд, и ни для кого не секрет, что это требует определенных финансовых затрат. Прежде чем затевать судебный спор, грамотный руководитель всегда оценит свои возможности и предстоящие расходы, а значит, придется разобраться в том, что следует отнести к судебным расходам, можно ли их взыскать с противоположной стороны и как отразить расходы в налоговом учете.

Степень научной разработанности темы. Данной теме уделялось значительное внимание в монографиях, диссертационных исследованиях и отдельных статьях. Это, прежде всего, работы Алимова М.А., Афанасьев Д.В., Бельковец В., Верник А., Горшкова Л., Диордиева О.Н., Команова Е., Короткова О.И., Моисеев И.И., Мишина А., Огудин И., Опалев Р., Пантелеев А., Чулкова Л и других авторов.

Объект исследования курсовой работы — дать понятие и рассмотреть виды судебных расходов в гражданском процессе.

Предметом исследования являются судебные расходы и штрафы.

Цель исследования всесторонне изучить судебные расходы.

Для достижения поставленной цели, мы выделили следующие задачи:

- изучить понятие и назначение судебных расходов;

- рассмотреть понятие и виды государственной пошлины;

- выявить порядок распределения судебных расходов;

- дать характеристику судебным издержкам.

Научная новизна курсовой работы заключается, прежде всего, в том, что:

- на базе действующего гражданско-процессуального законодательства РФ с учетом последних его изменений и дополнений осуществлено комплексное научное исследование значения судебных расходов гражданского судопроизводства;

- выявлены актуальные проблемы в теории и практике применения норм ГПК РФ в части, касающейся судебных расходов по гражданским делам;

- сформулированы конкретные предложения по совершенствованию гражданско-процессуального законодательства в сфере судебных расходов.

Курсовая работа состоит из введения, двух глав, заключения, списка используемой литературы, приложений и практических заданий.

1. ПОНЯТИЕ, ФУНКЦИИ И ВИДЫ СУДЕБНЫХ РАСХОДОВ В ГРАЖДАНСКОМ СУДОПРОИЗВОДСТВЕ

1.1 Понятие и основные функции судебных расходов

ГПК не дает определения судебных расходов, констатируя лишь их состав. Так в ГПК РФ сказано: "Судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела".

Вопросам регулирования судебных расходов посвящена гл. 7 ГПК РФ.

Судебные расходы можно определить как денежную сумму, выплачиваемую указанными в законе лицами в связи с производством по гражданскому делу в суде.

Как отмечает Г.Л. Осокина, судебные расходы - платежи, осуществляемые лицами, участвующими в деле, в связи с рассмотрением и разрешением гражданского дела, а также исполнением судебных постановлений.

Разумными судебными расходами являются также расходы, понесенные в связи с выплатой вознаграждения привлеченному процессуальному представителю при наличии собственной юридической службы.

Вопросы о судебных расходах решаются рассматривающим дело арбитражным судом в судебном акте, которым заканчивается рассмотрение спора по существу. Вместе с тем, если вопрос о судебных расходах на процессуальных представителей не рассматривался судом первой инстанции, то лицо, понесшее их, вправе обратиться в этот же суд с заявлением о взыскании судебных расходов, но не путем предъявления отдельного иска.

Судебные расходы можно так же понимать в узком и широком смысле. В широком смысле они представляют материальные средства, необходимые для функционирования системы правосудия. Эти средства могут быть получены только из двух источников: 1) государственного финансирования судебной системы; 2) денежных средств, вносимых на расчетный счет суда лицами, заинтересованными в рассмотрении и разрешении их правового спора. Последние являются судебными расходами в узком смысле. Таким образом, судебные расходы в узком смысле можно охарактеризовать как денежные затраты, связанные с разрешением и рассмотрением гражданского дела, а также с исполнением судебного решения.

Так например, суд признал правомерным взыскание с инспекции судебных расходов, понесенных налогоплательщиком в размере 111 000 руб. Указанные расходы состоят из судебных издержек в размере 110 000 руб., связанных с предоставлением банковской гарантии, и государственной пошлины, уплаченной заявителем при подаче ходатайства о принятии обеспечительных мер в размере 1 000 руб.

Суд также уточнил, что при применении пп. 1 п. 1 ст. 333.37 НК РФ, предусматривающего освобождение от уплаты государственной пошлины государственных органов, органов местного самоуправления и иных органов, обращающихся в арбитражные суды в предусмотренных законом случаях в защиту государственных и (или) общественных интересов, следует учитывать, что эта льгота предоставляется по делам, по которым соответствующие иски (заявления) были предъявлены указанными органами на основании ст. 53 АПК РФ. В данном случае государственный орган - налоговая инспекция выступает в качестве заинтересованного лица и на нее распространяются общие правила распределения судебных расходов между лицами, участвующими в деле, установленные ст. 110 АПК РФ.

Судебные расходы распределяются судом согласно ст. 98, 99, 100 ГПК. Общее правило: расходы распределяются пропорционально удовлетворенным суммам иска, возмещаются той стороне, которая необоснованно была привлечена к суду и понесла из-за этого издержки, а расходы несет проигравшая сторона. По ходу доказывания расходы оплачивает та сторона, которая просит провести оплачиваемое действие; потом, возможно, ей будет выплачена компенсация.

Размер судебных расходов диктуется уровнем благосостояния граждан, общей социально-экономической ситуацией в стране. Судебные расходы должны быть такими, чтобы, с одной стороны, обеспечивать возможность обращения большинства граждан в суд за судебной защитой, а с другой - препятствовать возникновению неосновательных споров. Для малоимущих граждан доступ к судебной защите обеспечивается за счет механизма освобождения их от судебных расходов полностью или в определенной части.

Под государственной пошлиной понимается сбор, взимаемый с лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Цель взимания государственной пошлины в сфере судопроизводства — частичное возмещение государству затрат, связанных с обеспечением деятельности судов. Размер и порядок уплаты государственной пошлины устанавливаются федеральным законом и зависят от характера иска (заявления, жалобы) и цены иска.

Судебные издержки - это денежные суммы, подлежащие взысканию при рассмотрении конкретного дела для выплаты их лицам, оказывающим содействие в осуществлении правосудия (экспертам, свидетелям, специалистам), возмещения затрат суду по совершению перечисленных в законе отдельных процессуальных действий (ст. 94 ГПК).

В отличие от государственной пошлины размер издержек определяется, исходя из фактически понесенных затрат при рассмотрении и разрешении конкретного гражданского дела.

Оплата судебных расходов возложена законом ни лиц, имеющих прямой материально-правовой интерес в исходе дела, – истца и ответчика. При соучастии обязанность оплаты судебных расходов возлагается на каждого соучастника при совершении им процессуальных действий. Третьи лица, заявляющие самостоятельные требования на предмет спора, а по делам особого производства – заявители, также должны оплачивать судебные расходы, так как несут обязанности истца.

Судебные расходы выполняют не только компенсационные функции. Обязанность их несения выступает как фактор предупреждения необоснованных обращений в суд.

Возложение судебных расходов на заинтересованных лиц преследует цель возместить затраты, которые несет государство в связи с осуществлением правосудия. Судебные расходы призваны также дисциплинировать участников материальных правоотношений, предупреждать необоснованное обращение в суд, а также уклонение от выполнения обязанностей.

Цели взыскания судебных расходов - компенсационная и превентивная. Компенсационная обеспечивает возмещение части бюджетных средств, выделяемых на содержание судов. Превентивная заключается в предупреждении неосновательных обращений в суд, в побуждении должников или иных обязанных лиц к добровольному исполнению обязанностей перед управомоченными субъектами.

Судебные расходы имеют широкое назначение, которое сводится к трем основным положениям:

- необходимость уплаты судебных расходов при подаче заявлений в суд служит процессуальным средством, сдерживающим неосновательное обращение к судебной власти, а также различные злоупотребления процессуальными правами сторон и других лиц, участвующих в деле, что является эффективной правовой мерой борьбы с сутяжничеством (ст. 98, 99 ГПК РФ);

- судебные расходы представляют собой дополнительную юридическую санкцию для должника, ненадлежащим образом исполнявшего либо вообще не исполнявшего свои обязанности. Суд, установив вину ответчика, решением взыскивает с него как основную задолженность, так и судебные расходы по делу (ст. 98 ГПК РФ);

- судебные расходы возмещают затраты государства, а также экономические потери в связи с осуществлением правосудия по гражданским делам.

Распределение судебных расходов подчинено следующим правилам (ст. 98-103 ГПК РФ):

- уплата расходов возлагается на ту сторону, которая проиграла процесс: на истца, если суд отказал ему в удовлетворении заявленного иска, на ответчика - при удовлетворении иска;

- при частичном удовлетворении иска судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику - пропорционально той части исковых требований, в которой истцу отказано;

- если истец освобожден от уплаты судебных расходов и его требование удовлетворено полностью, ответчик выплачивает все расходы в федеральный бюджет;

- если обе стороны были освобождены от уплаты судебных расходов, издержки, понесенные судом в связи с рассмотрением дела, возмещаются за счет средств федерального бюджета.

Чтобы не лишиться шанса возместить судебные расходы, в договоре на оказание юридических услуг необходимо четко разграничить суммы, затраченные на досудебное урегулирование спора, и непосредственно издержки, связанные с рассмотрением дела арбитражным судом.

Возложение судебных расходов на стороны в гражданском процессе преследует две цели:

1) возместить затраты, которое несет российское государство в связи с осуществлением правосудия по гражданским делам, а также затраты добросовестных субъектов цивильных правоотношений;

2) предупредить необоснованные обращения за судебной защитой (сутяжничество) и необоснованные уклонения от выполнения гражданско-правовых, семейных, трудовых и т.п. обязанностей.

Таким образом из выше сказанного можно сделать вывод, что государственная пошлина и издержки, связанные с рассмотрением дела в суде, в совокупности составляют судебные расходы, которые можно определить как денежную сумму, выплачиваемую лицами, участвующими в деле, в связи с производством по делу в суде.

Под государственной пошлиной понимается сбор, взимаемый с лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Судебные издержки - это денежные суммы, подлежащие взысканию при рассмотрении конкретного дела для выплаты их лицам, оказывающим содействие в осуществлении правосудия (экспертам, свидетелям, специалистам), возмещения затрат суду по совершению перечисленных в законе отдельных процессуальных действий (ст. 94 ГПК).

1.2 Виды судебных расходов в гражданском судопроизводстве

В состав судебных расходов входит (ст. 101 АПК РФ, ст. 88 ГПК РФ):

- государственная пошлина;

- издержки, связанные с рассмотрением дела.

Открытые перечни издержек содержатся в статье 106 Арбитражного процессуального кодекса и в статье 94 Гражданского процессуального кодекса.

Согласно части 4 статьи 110 Арбитражного процессуального кодекса, участвующие в деле лица могут заключить соглашение о распределении судебных расходов. Соответственно расходы будут отнесены между спорящими сторонами согласно ему.

В гражданском процессе суд может освободить гражданина с учетом его имущественного положения от уплаты судебных расходов или уменьшить их размер.

Государственная пошлина - денежный сбор, взимаемый в доход государства за рассмотрение и разрешение гражданских дел.

Госпошлиной оплачиваются исковые заявления, заявления по делам особого производства и по делам, возникающим из публичных правоотношений, апелляционные и кассационные жалобы на решения судов, надзорные жалобы по делам, которые не были обжалованы в апелляционном или кассационном порядках, а также заявления о повторной выдаче копии (дубликатов) судебного решения, судебного приказа, определений суда, других документов из дела.

Законом предусматривается освобождение от уплаты госпошлины по отдельным категориям дел или в зависимости от имущественного положения.

Издержки, связанные с рассмотрением дела - это денежные суммы, подлежащие взысканию при рассмотрении конкретного дела для выплаты вознаграждения лицам, оказывающим содействие в осуществлении правосудия (экспертам, свидетелям), возмещения затрат суду по совершению перечисленных в законе отдельных процессуальных действий.

В отличие от государственной пошлины размер издержек определяется исходя из фактически понесенных затрат при рассмотрении и разрешении конкретного гражданского дела.

Основное отличие государственной пошлины от издержек, связанных с рассмотрением дела, заключается в том, что размер государственной пошлины определяется в порядке, установленном законом (в процентах от цены иска или минимального размера оплаты труда), а сама пошлина зачисляется в доход федерального или местного бюджета. Размер издержек, связанных с рассмотрением дела, определяется реальными затратами сторон на осуществление тех или иных процессуальных действий и являются компенсацией лицам, их понесшим, и лишь в исключительных случаях они подлежат зачислению в бюджет (см. ст. 103 ГПК).

Таким образом, можно сделать вывод, что выделяют два вида судебных расходов:

1. Государственная пошлина;

2. Издержки, связанные с рассмотрением дела.

Государственная пошлина - денежный сбор, взимаемый в доход государства за рассмотрение и разрешение гражданских дел.

Издержки, связанные с рассмотрением дела - это денежные суммы, подлежащие взысканию при рассмотрении конкретного дела для выплаты вознаграждения лицам, оказывающим содействие в осуществлении правосудия (экспертам, свидетелям), возмещения затрат суду по совершению перечисленных в законе отдельных процессуальных действий.

2. ХАРАКТЕРИСТИКА ВИДОВ СУДЕБНЫХ РАСХОДОВ И ПОРЯДОК ИХ РАСПРЕДЕЛЕНИЯ

2.1 Понятие и виды государственной пошлины

На сегодняшний день государственная пошлина регулируется Главой 25.5 Налогового Кодекса Российской Федерации.

Государственная пошлина – сбор, взимаемый с лиц, при обращении их в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Раньше, когда еще действовал ФЗ "О государственной пошлине", под государственной пошлиной понимался установленный Законом обязательный и действующий на всей территории РФ платеж, взимаемый за совершение юридически значимых действий либо выдачу доказательств уполномоченными на то органами и должностными лицами.

Сравнив эти определения, я думаю, что определение ФЗ "О государственной пошлине" было лучше, потому что оно не такое объемное, как Налоговом кодексе и более понятное.

Так определение Конституционного суда от 1 марта 2007 г. N 326-О-П уточняет, что государственная пошлина - это единственный и достаточный платеж за совершение судом (а также любым государственным органом) юридически значимых действий.

В Федеральном Конституционном законе "О Конституционном Суде РФ" предусмотрено (ч.2, ст.39), что этот государственный орган своим решением может освободить гражданина, с учетом его материального положения, от уплаты государственной пошлины либо уменьшить ее размер.

Плательщиками государственной пошлины признаются:

1) организации;

2) физические лица.

Признаются они плательщиками лишь в том случае если они обращаются за совершением юридически значимых действий, предусмотренных настоящей главой; выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с настоящей главой.

В зависимости от категорий дел законодательно установлен размер уплачиваемой государственной пошлины. Она может быть подразделена на следующие виды исходя из порядка ее расчета:

1) простая - установленная законом государственная пошлина в твердой денежной форме. Например, при подаче искового заявления имущественного характера, не подлежащего оценке, а также искового заявления неимущественного характера государственная пошлина составляет для физических лиц 100 руб., для организаций - 2000 руб.;

2) пропорциональная - установленная законом государственная пошлина, исчисляемая в процентном отношении от какой-либо суммы. Так, при подаче заявления о вынесении судебного приказа государственная пошлина составляет 50% размера государственной пошлины, взимаемой при подаче искового заявления имущественного характера;

3) смешанная (комбинированная) - сочетание в размере государственной пошлины твердой денежной суммы и процентов от какой-либо суммы. К примеру, при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска от 10001 руб. до 50000 руб. - 400 руб. плюс 3% суммы, превышающей 10000 руб.

С 29 января 2010 года увеличились размеры государственной пошлины. В соответствии с Федеральным законом от 27 декабря 2009 г. N 374-ФЗ "О внесении изменений в статью 45 части первой и в главу 25.3 части второй Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации, а также о признании утратившим силу Федерального закона "О сборах за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции" увеличены размеры государственной пошлины.

Цена иска - это денежное выражение стоимости спорного имущества. Исходя из цены иска определяется размер государственной пошлины.

Определение цены иска по имущественным спорам является обязательным требованием, тем более что без этого невозможно уплатить государственную пошлину, а это, в свою очередь, влечет вынесение судьей определения об оставлении искового заявления без движения (ст. 136 ГПК).

Так например, судебная коллегия по гражданским делам Верховного Суда Российской Федерации рассмотрела в судебном заседании частную жалобу К. на определение Свердловского областного суда от 15 июня 2009 г., которым разрешено принудительное исполнение на территории Российской Федерации решения суда Витебского района Витебской области Республики Беларусь от 21 июня 2006 г. в части взыскания с К. государственной пошлины, судебных издержек в доход Республики Беларусь.

Судья суда Витебского района Витебской области Республики Беларусь обратился в суд с ходатайством о принудительном исполнении данного решения иностранного суда на территории Российской Федерации в части взыскания суммы государственной пошлины и судебных издержек.

В частной жалобе, поданной К., поставлен вопрос об отмене определения суда по мотиву его незаконности.

Проверив материалы дела, обсудив доводы частной жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации не находит оснований для удовлетворения жалобы и отмены определения суда, постановленного в соответствии с установленными в суде обстоятельствами и требованиями закона.

Согласно части 1 статьи 409 Гражданского процессуального кодекса Российской Федерации (далее ГПК РФ) решения иностранных судов, в том числе решения об утверждении мировых соглашений, признаются и исполняются в Российской Федерации, если это предусмотрено международным договором Российской Федерации.

Разрешая ходатайства о признании и разрешении принудительного исполнения на территории Российской Федерации решения суда Витебского района Витебской области Республики Беларусь от 21 июня 2006 г. в части взыскания с К. государственной пошлины, судебных издержек в доход Республики Беларусь, Свердловский областной суд пришел к выводу о том, что не имеется предусмотренных ст. 412 ГПК РФ и ст. 55 Конвенции оснований для отказа в признании и принудительном исполнении названного решения иностранного суда.

Таким образом, обжалуемое определение Свердловского областного суда от 15 июня 2009 г. следует признать законным и обоснованным. Оснований для его отмены по доводам частной жалобы не имеется.

При затруднительности определения цены иска в момент его предъявления размер государственной пошлины предварительно устанавливается судьей с последующим довзысканием пошлины сообразно цене иска, определенной судом при разрешении дела. При увеличении истцом размера исковых требований недостающая сумма пошлины доплачивается в соответствии с увеличенной ценой иска в срок, установленный подп. 2 п. 1 ст. 333.18 НК. При уменьшении истцом размера исковых требований сумма излишне уплаченной пошлины возвращается в порядке, предусмотренном ст. 333.40 НК. В аналогичном порядке определяется размер государственной пошлины, если суд в зависимости от обстоятельств дела выйдет за пределы заявленных истцом требований.

В соответствии со ст.91 ГПК РФ цена иска определяется следующим образом:

1) по искам о взыскании денежных средств, исходя из взыскиваемой денежной суммы;

2) по искам об истребовании имущества, исходя из стоимости истребуемого имущества;

3) по искам о взыскании алиментов, исходя из совокупности платежей за год;

4) по искам о срочных платежах и выдачах, исходя из совокупности всех платежей и выдач, но не более чем за три года;

5) по искам о бессрочных или пожизненных платежах и выдачах, исходя из совокупности платежей и выдач за три года;

6) по искам об уменьшении или увеличении платежей и выдач, исходя из суммы, на которую уменьшаются или увеличиваются платежи и выдачи, но не более чем за год;

7) по искам о прекращении платежей и выдач, исходя из совокупности оставшихся платежей и выдач, но не более чем за год;

8) по искам о досрочном расторжении договора имущественного найма, исходя из совокупности платежей за пользование имуществом в течение оставшегося срока действия договора, но не более чем за три года;

9) по искам о праве собственности на объект недвижимого имущества, принадлежащий гражданину на праве собственности, исходя из стоимости объекта, но не ниже его инвентаризационной оценки или при отсутствии ее - не ниже оценки стоимости объекта по договору страхования, на объект недвижимого имущества, принадлежащего организации, - не ниже балансовой оценки объекта;

10) по искам, состоящим из нескольких самостоятельных требований, исходя из каждого требования в отдельности.

Если говорить о размере, он зависит от характера иска (имущественный или неимущественный) и от его цены. Цена иска указывается заявителем. В случае неправильного указания заявителем цены иска она определяется арбитражным судом. В нее включаются указанные в исковом заявлении суммы неустойки (штрафов, пеней) и проценты (пп. 2 п. 1 ст. 333.22 НК РФ).

Госпошлину можно учесть в общей сумме безнадежного долга, если проигравшая сторона так и не возместит судебные расходы (например, ее признали банкротом).

На депозитный счет Арбитражного суда государственная пошлина не перечисляется. Она всегда уплачивается в бюджетную систему.

При заключении мирового соглашения до принятия решения арбитражным судом возврату истцу подлежат 50% суммы уплаченной им государственной пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда.

Не подлежит возврату уплаченная госпошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в арбитражный суд и вынесения определения о принятии искового заявления к производству, а также при утверждении мирового соглашения судом общей юрисдикции.

Государственная пошлина уплачивается в наличной или безналичной форме. Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка о его исполнении. Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, которым производилась оплата, по форме, установленной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Так, например, обращения в Конституционный Суд Российской Федерации оплачиваются государственной пошлиной:

· запрос и ходатайство - в размере пятнадцати минимальных размеров оплаты труда;

· жалоба юридического лица - в размере пятнадцати минимальных размеров оплаты труда;

· жалоба гражданина - в размере одного минимального размера оплаты труда.

Конституционный Суд Российской Федерации своим решением может освободить гражданина, с учетом его материального положения, от уплаты государственной пошлины либо уменьшить ее размер.

С 30 января 2009 г. вступили в силу изменения в ст. 333.37 НК РФ, касающиеся уплаты органами власти государственной пошлины, оговоренные Федеральным законом от 25.12.2008 N 281-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации". Отныне от уплаты госпошлины освобождаются государственные органы и органы местного самоуправления, выступающие истцами или ответчиками по делам, рассматриваемым в арбитражных судах.

В соответствии с Налоговым Кодексом РФ выделяются 5 групп льгот по уплате государственной пошлины:

1) льготы для отдельных категорий физических лиц и организаций (ст. 333. 35 НК РФ);

2) льготы при обращении в суды общей юрисдикции, а также к мировым судьям (333. 36 НК РФ);

3) льготы при обращении в арбитражные суды (333. 37 НК РФ);

4) льготы при обращении за совершением нотариальных действий (333. 38 НК РФ);

5) льготы при государственной регистрации актов гражданского состояния (333. 38 НК РФ).

Госпошлину платят как фирмы, так и граждане. Как правило, это делают перед обращением в государственные органы, к местным властям и в другие инстанции.

Госпошлину платят в федеральный бюджет. Обычно уплатить ее должен тот, кто обращается за совершением юридически значимых действий. Если это нужно одновременно нескольким плательщикам без льгот, то они платят госпошлину в равных долях.

В случае, когда кто-то из плательщиков имеет льготу, остальные уплачивают госпошлину в той сумме, как если бы платили все. То есть размер госпошлины для плательщиков не возрастает.

Ее можно заплатить наличными (например, государственному нотариусу) или через банк. Факт оплаты подтверждается квитанцией установленной формы или платежным поручением с отметкой банка.

Пошлину за судебные разбирательства, а также за государственную регистрацию фирм (изменения в учредительных документах) платят до подачи заявления, жалобы, ходатайства и т.д.

В суд нужно представить платежное поручение или квитанцию об уплате пошлины с подлинной отметкой банка.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации рассмотрела в судебном заседании гражданское дело по заявлению К.А.Е. к С.П.Г. о взыскании судебных расходов по надзорной жалобе К.А.Е. на определение Орловского районного суда Ростовской области от 24 марта 2009г. и определение судебной коллегии по гражданским делам Ростовского областного суда от 4 мая 2009 г.

В марте 2009г. К.А.Е. обратился в Орловский районный суд Ростовской области с заявлением о взыскании с С.П.Г. 11500 рублей - судебных расходов на оплату услуг представителя, участвовавшего в судебных заседаниях суда первой и кассационной инстанций.

21 сентября 2009г. судья Верховного Суда Российской Федерации Х.А.В. истребовал дело в Верховный Суд Российской Федерации и определением от 30 октября 2009г. передал с надзорной жалобой заявителя для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации. Проверив материалы дела, обсудив доводы надзорной жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит жалобу подлежащей удовлетворению по следующим основаниям. Основаниями для отмены или изменения судебных постановлений в порядке надзора являются существенные нарушения норм материального или процессуального права, повлиявшие на исход дела, без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов (статья 387 Гражданского процессуального кодекса Российской Федерации).

Отказывая в удовлетворении заявления, суд первой инстанции сослался на статьи 94, 98, 201 Гражданского процессуального кодекса Российской Федерации и исходил из того, что поскольку решение Орловского районного суда Ростовской области от 15 января 2009г. вступило в законную силу, вынесение дополнительного решения по вопросу о взыскании судебных расходов невозможно.Суд кассационной инстанции, оставляя без изменения определение суда от 24 марта 2009 г., с указанными в нём выводами согласился, указав также, что заявитель не лишен возможности обратиться в суд в исковом порядке с требованием о возмещении убытков, понесённых в связи с оплатой услуг представителя.

Допущенные нарушения норм процессуального права являются существенными, повлиявшими на вынесение судом определения об отказе в удовлетворении заявления. На основании изложенного состоявшиеся судебные постановления нельзя признать законными и они подлежат отмене с направлением дела на новое рассмотрение в суд первой инстанции.

Пунктом 3 статьи 333.40 НК РФ установлен особый режим возврата государственной пошлины.

А именно: возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется по заявлению плательщика государственной пошлины, поданному в налоговый орган по месту совершения действия, за которое уплачена (взыскана) государственная пошлина. Заявление может быть подано в течение трех лет со дня уплаты излишне уплаченной (взысканной) суммы государственной пошлины.

Госпошлина может быть возвращена в следующих случаях:

1) внесения пошлины в большем размере, чем предусмотрено законом;

2) отказа в принятии заявления о вынесении судебного приказа на основании ч. 1 ст. 125, ч. 1 ст. 134 ГПК РФ и в других случаях, предусмотренных в ст. 93 ГПК РФ;

3) прекращения производства по делу или оставления заявления без рассмотрения ст. 333.40 НК РФ.

Возврат госпошлины производится налоговыми органами по определению суда.

Основными направлениями совершенствования государственной пошлины являются оптимизация перечня юридически значимых действий, совершаемых государственными органами, органами местного самоуправления, иными органами и (или) должностными лицами, уполномоченными в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления.

К указанным юридически значимым действиям отнесены, в частности:

- выдача лицензий, разрешений, заключений, согласований, свидетельств, удостоверений, аттестатов, паспортов, документов (дубликатов документов) и иных документов;

- государственная регистрация юридических и физических лиц, политических партий, средств массовой информации, актов, прав, ограничений (обременений) прав, договоров, объектов имущества, продукции, оборудования, материалов;

- аккредитация организаций;

- внесение изменений в государственные реестры, свидетельства, удостоверения и иные выдаваемые документы.

Таким образом из выше сказанного можно сделать вывод, что государственная пошлина – сбор, взимаемый с лиц, при обращении их в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации

Плательщиками государственной пошлины признаются:

1) организации;

2) физические лица.

Выделяют три вида государственной пошлины:

1) простая - установленная законом государственная пошлина в твердой денежной форме;

2) пропорциональная - установленная законом государственная пошлина, исчисляемая в процентном отношении от какой-либо суммы;

3) смешанная (комбинированная) - сочетание в размере государственной пошлины твердой денежной суммы и процентов от какой-либо суммы.

Цена иска - это денежное выражение стоимости спорного имущества. Исходя из цены иска определяется размер государственной пошлины.

Возврат госпошлины осуществляется налоговыми органами по определению суда.

2.2 Издержки, связанные с рассмотрением дела

Новый ГПК значительно расширил перечень судебных издержек, существовавший в ГПК РСФСР. В частности, впервые к судебным издержкам отнесены: расходы на проезд и проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд; суммы, подлежащие выплате специалистам, расходы на оплату услуг переводчика, представителя; компенсация за фактическую потерю времени в соответствии со ст. 99 ГПК; связанные с рассмотрением дела почтовые расходы, понесенные сторонами. Кроме того, ГПК оставил на усмотрение суда отнесение к судебным издержкам иных расходов, признанных судом необходимыми.

Издержки, связанные с рассмотрением дела - это денежные суммы, подлежащие взысканию при рассмотрении конкретного дела для выплаты вознаграждения лицам, оказывающим содействие в осуществлении правосудия (экспертам, свидетелям), возмещения затрат суду по совершению перечисленных в законе отдельных процессуальных действий.

Можно назвать следующие критерии отнесения денежных затрат к судебным издержкам: 1) необходимость оплаты определенных процессуальных действий; 2) направленность понесенных расходов на правильное и своевременное рассмотрение дела судом.

К издержкам, связанным с рассмотрением дела, относятся:

- суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам;

- расходы на оплату услуг переводчика, понесенные иностранными гражданами и лицами без гражданства, если иное не предусмотрено международным договором Российской Федерации;

- расходы на проезд и проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд;

- расходы на оплату услуг представителей;

- расходы на производство осмотра на месте;

- компенсация за фактическую потерю времени в соответствии со статьей 99 настоящего Кодекса;

- связанные с рассмотрением дела почтовые расходы, понесенные сторонами;

- другие признанные судом необходимыми расходы.

В отличие от ГПК РСФСР современная редакция ст. 94 ГПК оставляет указанный перечень открытым, предоставляя суду право относить к издержкам, связанным с рассмотрением дела, другие необходимые расходы. Критерием отнесения денежных затрат к судебным издержкам выступают два признака:

- необходимость оплаты определенных процессуальных действий или иных действий, непосредственно связанных с процессуальными (например, доставка процессуальных документов лицам, участвующим в деле, оплачиваемым курьером, не состоящим в штате суда);

- понесенные расходы должны быть направлены на своевременное и правильное рассмотрение судом конкретного гражданского дела.

Судебными издержками однозначно не являются:

- канцелярские расходы;

- почтовые расходы (в арбитражных судах);

- расходы на организацию и проведение выездных заседаний судов;

- расходы на проведение юридической экспертизы - документов, консультаций и переговоров по досудебному урегулированию спора (постановление Президиума ВАС РФ от 9 декабря 2008 г. N 9131/08).

Также к судебным издержкам не относят расходы по розыску ответчика. Взыскание этих расходов производится в порядке ч. 2 ст. 120 ГПК.

Судебные издержки непосредственно связаны с рассмотрением дела в суде и могут возмещаться истцу в случае полного или частичного удовлетворения его требований. Однако в некоторых случаях суд может признать судебные издержки превышающими разумные пределы. В этом случае они взыскиваются с ответчика частично.

Возмещаемые ответчиком судебные издержки, так же как и госпошлина, включаются у истца во внереализационные доходы на дату вступления в силу решения суда, обязывающего должника компенсировать их заявителю.

Так например, судебная коллегия по гражданским делам Верховного Суда Российской Федерации рассмотрела в открытом судебном заседании дело по частной жалобе Н. на определение Верховного Суда Республики Коми от 9 июня 2009 года, которым признано и разрешено принудительное исполнение на территории Российской Федерации решения Киевского районного суда г. Полтавы Украины от 9 ноября 2007 года о взыскании с Н. в пользу К. алиментов на содержание дочери К.Т., 16 декабря 2005 года рождения, госпошлины и судебных издержек в пользу государства.

К. и судья Киевского районного суда г. Полтавы Украины Боровик Т.В. обратились с ходатайством о признании и разрешении принудительного исполнения на территории Российской Федерации указанного решения суда.

Определением Верховного Суда Республики Коми от 9 июня 2009 года данное ходатайство удовлетворено. Определением Верховного Суда Республики Коми от 3 августа 2009 года Н. восстановлен срок на обжалование указанного определения суда. В частной жалобе Н. поставлен вопрос об отмене определения Верховного Суда Республики Коми от 9 июня 2009 года как незаконного. Проверив материалы дела, обсудив доводы частной жалобы, обращения К., Судебная коллегия по гражданским делам Верховного Суда Российской Федерации не находит оснований для ее удовлетворения и отмены определения Верховного Суда Республики Коми от 9 июня 2009 года, постановленного в соответствии с требованиями закона. Разрешая принудительное исполнение на территории Российской Федерации решения Киевского районного суда г. Полтавы Украины от 9 ноября 2007 года, суд пришел к правильному выводу о том, что условия, предусмотренные Минской конвенцией, соблюдены. Ответчик был надлежащим образом уведомлен о времени и месте рассмотрения дела в иностранном суде. Решение суда вступило в законную силу. Определением Апелляционного суда Полтавской области Украины от 4 декабря 2008 года Н. отказано в удовлетворении заявления о восстановлении срока на апелляционное обжалование решения иностранного суда от 9 ноября 2007 года. С учетом изложенного определение Верховного Суда Республики Коми от 9 июня 2009 года следует признать законным и оснований к его отмене по доводам частной жалобы не имеется.

В гражданском процессе порядок исчисления сумм, подлежащих возмещению, различен. Так, расходы, связанные с осмотром доказательств, материальных объектов спора и с исполнением решений суда, возмещаются полностью по фактически затраченным суммам.

Размеры сумм, подлежащих выплате экспертам, определяются в зависимости от времени, затраченного на экспертизу, и ее сложности. Эксперт или экспертное учреждение вместе с экспертным заключением представляет расчет сумм, подлежащих выплате. Эксперты, специалисты получают вознаграждение за выполненную ими по поручению суда работу, если эта работа не входит в круг их служебных обязанностей в качестве работников государственного учреждения.

Размер вознаграждения экспертам, специалистам определяется судом по согласованию со сторонами и по согласованию с экспертами, специалистами.

Свидетелям и переводчикам оплачиваются проезд к месту судебного разбирательства, наем жилого помещения и суточные по нормам, установленным трудовым законом для командированных.

Свидетелям и переводчикам также выплачивается вознаграждение за отвлечение их от работы или обычных занятий.

Ответственность по ст. 99 ГПК относится к виду компенсационной, так как денежная сумма с виновного лица взыскивается не в доход государства (как при штрафной ответственности), а в доход противоположной стороны. Такой вид ответственности применяется только к недобросовестному истцу или ответчику при наличии в материалах гражданского дела доказательств вины лица, с которого взыскивается компенсация за фактическую потерю времени.

Критериями определения судом размера компенсации за потерю времени должны быть следующие обстоятельства:

- время, затраченное на устранение последствий противодействия правильному и своевременному рассмотрению дела;

- систематичность нарушения (для применения ответственности необходимо установить не менее двух фактов злоупотребления процессуальными правами, кроме случаев ответственности за недобросовестное заявление неосновательного иска);

- средства, потраченные добросовестной стороной, в связи с затягиванием процесса стороной, злоупотребляющей своими правами;

- степень вины лица, привлекаемого к ответственности (умысел, неосторожность).

Если свидетели или эксперты привлекаются по просьбе истца или ответчика, то на депозитный счет суда необходимо внести определенную сумму для оплаты проезда, жилья и суточных вызываемых лиц. Если ходатайство исходило от обеих сторон, то необходимые суммы должны быть внесены на счет в равных частях.

ОАО "Г" обратилось в арбитражный суд с иском о взыскании с ОАО "РЖД" 222470 руб. штрафа за невыполнение заявки на перевозку грузов. Решением суда первой инстанции иск удовлетворен в полном объеме. Расходы по оплате госпошлины возложены на истца. Оставляя судебный акт без изменения, суд кассационной инстанции указал следующее. Как следует из материалов дела, при выполнении согласованной заявки на перевозку грузов ОАО "РЖД" не выполнило свои обязательства по подаче вагонов под погрузку, в связи с чем ОАО "Г" начислило ответчику штраф и предъявило претензию.

Данная претензия не была принята к рассмотрению в связи с нарушением требований ст. 120 Устава железнодорожного транспорта РФ. Указанные обстоятельства послужили основанием для обращения ОАО "Г" в арбитражный суд с данным иском.

Согласно ст. 120 Устава железнодорожного транспорта РФ к претензии должны быть приложены документы, подтверждающие предъявленные заявителем требования. Указанные документы представляются в подлиннике или в форме надлежащим образом заверенной копии. При необходимости перевозчик вправе потребовать представления оригиналов документов для рассмотрения претензии. Между тем из материалов дела усматривается, что в нарушение требований вышеуказанной нормы права истец не приложил к претензии, направленной в адрес филиала ответчика, подлинники или надлежащим образом заверенные копии документов, подтверждающие основания и размер заявленных требований.

При таких обстоятельствах суд сделал правомерный вывод о нарушении истцом претензионного порядка, предусмотренного Уставом железнодорожного транспорта Российской Федерации, и обоснованно отнес расходы по оплате государственной пошлины на истца.

Суд может признать судебные издержки превышающими разумные пределы - тогда они взыскиваются с ответчика частично. Чаще всего это происходит при решении вопроса о возмещении расходов на оплату услуг представителей.

Так все расходы и издержки заявителя должны быть подтверждены соответствующими документами: договорами с адвокатами (юристами) или экспертами, выставленными счетами, квитанциями (приходными ордерами) об оплате и иными документами, подтверждающими расходы.

Следует учесть, что при отсутствии устных слушаний по делу в некоторых случаях может быть недостаточно лишь представить Европейскому суду договор с адвокатом. Из материалов дела со всей очевидностью должно следовать, что адвокат действительно содействовал заявителю и оказывал ему помощь в виде, например, содействия в составлении или представлении документов.

Заявитель освобождается от уплаты издержек, связанных с рассмотрением заявления об ограничении гражданина в дееспособности, о признании гражданина недееспособным, об ограничении или о лишении несовершеннолетнего в возрасте от четырнадцати до восемнадцати лет права самостоятельно распоряжаться своими доходами. Суд, установив, что лицо, подавшее заявление, действовало недобросовестно в целях заведомо необоснованного ограничения или лишения дееспособности гражданина, взыскивает с такого лица все издержки, связанные с рассмотрением дела.

Таким образом, можно сделать вывод, что издержки, связанные с рассмотрением дела - это денежные суммы, подлежащие взысканию при рассмотрении конкретного дела для выплаты вознаграждения лицам, оказывающим содействие в осуществлении правосудия (экспертам, свидетелям), возмещения затрат суду по совершению перечисленных в законе отдельных процессуальных действий.

Судебные издержки непосредственно связаны с рассмотрением дела в суде и могут возмещаться истцу в случае полного или частичного удовлетворения его требований.

В ст. 94 ГПК РФ перечислен перечень издержек, связанных с рассмотрением дела. Этот перечень является открытым.

2.3 Основные правила распределения судебных расходов

В основу распределения расходов между сторонами положен принцип, согласно которому ответственность за вред возлагается на того, чьим действием или бездействием он причинен. Иными словами, бремя несения расходов возлагается на лицо, отказавшееся добровольно исполнить свои обязанности, либо на лицо, неосновательно обратившееся в суд. Этот принцип отражен в лаконичной фразе "Пусть проигравший платит".

При частичном удовлетворении исковых требований судебные расходы возмещаются сторонам пропорционально размеру удовлетворенных (отказанных в удовлетворении) исковых требований. Аналогично решается вопрос о распределении судебных расходов, понесенных сторонами, и при пересмотре дела в апелляционной или кассационной инстанции.

Так, например, исковое заявление было подано на сумму 1000000 руб., соответственно уплачена государственная пошлина - 16500 руб. Иск был удовлетворен на сумму 500000 руб. Согласно действующему законодательству расходы по государственной пошлине стороны несут пропорционально, истцу ответчик возмещает половину расходов по государственной пошлине: 16500 : 2 = 8250 руб. Ошибка некоторых судей заключаются в том, что они при распределении судебных расходов исходят из иной ставки государственной пошлины. Так, в нашем примере государственная пошлина с 500000 руб. равна 13500 руб., соответственно, ответчик возвращает истцу разницу между уплаченной государственной пошлиной при подаче искового заявления (16500 руб.) и пересчитанной государственной пошлиной с удовлетворенного требования (13500 руб.).

В случае, если истец был освобожден от уплаты судебных расходов и его требование удовлетворено в полном объеме, ответчик выплачивает все понесенные расходы в доход местного бюджета. Если же истец был освобожден от уплаты судебных расходов и судом было отказано в удовлетворении заявленного им требования, ответчик также освобождается от уплаты судебных расходов. В случае отказа истца от иска он возмещает ответчику понесенные последним судебные издержки. Ответви ком при этом понесенные истцом расходы не возмещаются.

Если при рассмотрении дела суд установит, что стороной необоснованно заявлен неосновательный иск или спор относительно иска или же что сторона систематически противодействует правильному и своевременному рассмотрению дела (например, заявляет необоснованные ходатайства, не является без уважительных причин в судебное заседание и т.п.), он вправе взыскать с этой стороны в пользу другой компенсацию за фактическую потерю времени в разумных пределах с учетом конкретных обстоятельств дела и доказательств.

Возмещение расходов на оплату услуг представителя производится следующим образом:

а) по письменному ходатайству стороны, в пользу которой состоялось решение, суд присуждает с другой стороны расходы по оплате помощи представителя в разумных пределах и с учетом конкретных обстоятельств (сложность дела, размер присуждаемых сумм, время, потраченное адвокатом на подготовку и разбирательство дела, материальное положение сторон);

б) в случае бесплатного оказания в установленном порядке услуг адвоката стороне, в пользу которой состоялось решение суда, расходы по оплате судебного представителя взыскиваются по ее письменному ходатайству с проигравшей стороны в пользу адвокатского образования, в котором состоит представитель.

Так например в Президиум Московского областного суда 1августа 2007 года обратился Б. с заявлением о распределении судебных расходов— взыскании с ответчика 25000рублей в счет компенсации расходов представительских услуг, 440рублей за оформление доверенностей, 152рублей 50копеек за получение в банках сведений о ставке рефинансирования ЦБ РФ. А. также обратился в суд с заявлением о распределении судебных расходов— взыскании с Б. расходов на услуги представителя в сумме 42017рублей 50копеек и взыскании компенсации за потерю времени в сумме 20000рублей.

Определением Истринского городского суда от 1февраля 2008 года заявление Б. удовлетворено частично, с ПБОЮЛ "А." в его пользу взысканы расходы на услуги представителя в сумме 25000рублей, другие судебные расходы в сумме 82рублей 95копеек.

В удовлетворении заявления А. отказано.

Определением судебной коллегии по гражданским делам Московского областного суда от 10апреля 2008 года определение Истринского городского суда отменено, производство по заявлениям Б. и А. прекращено.

Проверив материалы дела, обсудив доводы надзорной жалобы, президиум находит жалобу подлежащей удовлетворению.

В силу ст. 387ГПК РФ основаниями для отмены или изменения судебных постановлений в порядке надзора являются существенные нарушения норм материального или процессуального права, повлиявшие на исход дела, без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов.

Судебная коллегия по гражданским делам, отменяя определение суда и прекращая производство по делу, сослалась на то, что вопрос о судебных расходах в соответствии со ст. 201ГПК РФ может быть разрешен при вынесении дополнительного решения по делу и только в том случае, если решение не вступило в законную силу. Поскольку решение суда от 29мая 2007 года вступило в законную силу и исполнено, требования о взыскании судебных расходов могут быть рассмотрены лишь в порядке отдельного искового производства.

Кроме того, следует учитывать возможность освобождения отдельных лиц от возмещения судебных расходов.

В соответствии со ст. 103 ГПК РФ издержки, понесенные судом в связи с рассмотрением дела, и государственная пошлина, от уплаты которых истец был освобожден, взыскиваются с ответчика, не освобожденного от уплаты судебных расходов, в федеральный бюджет пропорционально удовлетворенной части исковых требований.

При отказе в иске издержки, понесенные судом в связи с рассмотрением дела, взыскиваются с истца, не освобожденного от уплаты судебных расходов, в федеральный бюджет.

Если иск удовлетворен частично, а ответчик освобожден от уплаты судебных расходов, издержки, понесенные судом в связи с рассмотрением дела, взыскиваются в федеральный бюджет с истца, не освобожденного от уплаты судебных расходов, пропорционально той части исковых требований, в удовлетворении которой ему отказано.

В случае если обе стороны освобождены от уплаты судебных расходов, понесенные судом издержки возмещаются за счет федерального бюджета.

Распределение судебных расходов суд описывает в резолютивной части решения. Взысканием распределение судебных расходов заинтересованные лица вправе обжаловать подачей частной жалобы в суд второй инстанции.

Так например, Конституционный Суд РФ высказал свою позицию по данному вопросу в Определении от 21 декабря 2004 г. N 454-О: "Оспариваемая заявителем часть 2 статьи 110 АПК Российской Федерации предоставляет арбитражному суду право уменьшить сумму, взыскиваемую в возмещение соответствующих расходов по оплате услуг представителя. Поскольку реализация названного права судом возможна лишь в том случае, если он признает эти расходы чрезмерными в силу конкретных обстоятельств дела, при том что, как неоднократно указывал Конституционный Суд Российской Федерации, суд обязан создавать условия, при которых соблюдался бы необходимый баланс процессуальных прав и обязанностей сторон, данная норма не может рассматриваться как нарушающая конституционные права и свободы заявителя.

Обязанность суда взыскивать расходы на оплату услуг представителя, понесенные лицом, в пользу которого принят судебный акт, с другого лица, участвующего в деле, в разумных пределах является одним из предусмотренных законом правовых способов, направленных против необоснованного завышения размера оплаты услуг представителя, и тем самым - на реализацию требования статьи 17 (часть 3) Конституции Российской Федерации. Именно поэтому в части 2 статьи 110 АПК Российской Федерации речь идет, по существу, об обязанности суда установить баланс между правами лиц, участвующих в деле.

Вместе с тем, вынося мотивированное решение об изменении размера сумм, взыскиваемых в возмещение соответствующих расходов, суд не вправе уменьшать его произвольно, тем более если другая сторона не заявляет возражения и не представляет доказательства чрезмерности взыскиваемых с нее расходов".

Таким образом, общие правила распределения судебных расходов закреплены в ст. 98 ГПК РФ.

В соответствии со ст. 103 ГПК РФ издержки, понесенные судом в связи с рассмотрением дела, и государственная пошлина, от уплаты которых истец был освобожден, взыскиваются с ответчика, не освобожденного от уплаты судебных расходов, в федеральный бюджет пропорционально удовлетворенной части исковых требований.

Распределение судебных расходов суд описывает в резолютивной части решения. Взысканием распределение судебных расходов заинтересованные лица вправе обжаловать подачей частной жалобы в суд второй инстанции.

ЗАКЛЮЧЕНИЕ

Судебные расходы — это затраты, связанные с рассмотрением и разрешением дел в порядке судопроизводства, возлагаемые на стороны, третьи лица с самостоятельными требованиями в целях их возмещения государству, побуждения заинтересованных лиц к урегулированию споров в соответствии с законом без вмешательства суда. Судебные расходы призваны также дисциплинировать участников процесса и не учинять необоснованных исков в суд, а также необоснованно не уклоняться от выполнения обязанностей. Судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела.

Закон предусматривает освобождение от уплаты госпошлины по отдельным наиболее затрагивающими интересы граждан категориям дел (трудовым, авторским, алиментным и др.), а также предоставляет суду возможность в зависимости от имущественного положения лица освободить его от судебных расходов, уменьшить их или предоставить отсрочку.

Основное отличие государственной пошлины от издержек, связанных с рассмотрением дела, заключается в том, что размер государственной пошлины определяется в порядке, установленном законом (в процентах от цены иска или минимального размера оплаты труда), а сама пошлина зачисляется в доход федерального или местного бюджета. Размер издержек, связанных с рассмотрением дела, определяется реальными затратами сторон на осуществление тех или иных процессуальных действий и являются компенсацией лицам, их понесшим, и лишь в исключительных случаях они подлежат зачислению в бюджет (см. ст. 103 ГПК).

В гражданском судопроизводстве институт судебных расходов имеет функциональную направленность, аналогичную данному институту в арбитражном процессе. Общие правила распределения судебных расходов закреплены в ст. 98 ГПК РФ.

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

1. Лимонову было отказано в иске о признании права собственности на автомобиль стоимостью 500000руб. После вступления решения суда в законную силу Лимонов выяснил, что действительная стоимость автомобиля составляет 370000руб. В связи с этим он обратился к адвокату с просьбой разъяснить, имеется ли возможность возврата ему излишне уплаченной государственной пошлины.

Какое разъяснение должно быть дано в указанном случае?

2. Морозов обратился в суд с иском о возмещении вреда, причиненного автомобилю в результате ДТП, и просил суд отсрочить уплату государственной пошлины. Суд удовлетворил ходатайство истца. В ходе судебного разбирательства Морозов пришел к выводу о необоснованности своих притязаний и отказался от иска до уплаты им государственной пошлины.

На кого и в каком порядке должны быть отнесены расходы по оплате государственной пошлины в данной ситуации?

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ) // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

2. "Арбитражный процессуальный кодекс Российской Федерации" от 24.07.2002 N 95-ФЗ (принят ГД ФС РФ 14.06.2002)(ред. от 19.07.2009) // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

3. "Гражданский процессуальный кодекс Российской Федерации" от 14.11.2002 N 138-ФЗ (принят ГД ФС РФ 23.10.2002) (ред. от 28.06.2009, с изм. от 09.11.2009) (с изм. и доп., вступающими в силу с 01.01.2010) // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

4. "Налоговый кодекс Российской Федерации" от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998)(ред. от 29.12.2009)(с изм. и доп., вступающими в силу с 01.01.2010) // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

5. Федеральный конституционный закон от 21.07.1994 N 1-ФКЗ (ред. от 02.06.2009) "О Конституционном Суде Российской Федерации" (одобрен СФ ФС РФ 12.07.1994)// Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

6. Алексий П.В., Амоглабели Н.Д. Гражданское процессуальное право России: Ученик для вузов. – М.: ЮНИТИ-ДАНА, 2005, - 432 с.

7. Антипов Н.П., Бабаков В.А., Волкова И.А. и др. Гражданский процесс: Учебник. М.: КОНТРАКТ, ИНФРА-М, 2008., - 448 с.

8. Афанасьев Д.В. Возмещение судебных расходов и издержек (практика Европейского суда по правам человека) // Проблемные вопросы гражданского и арбитражного процессов / Под ред. Л.Ф. Лесницкой, М.А. Рожковой. М.: Статут, 2008 г. // Спс Гарант.

9. Бельковец В. О судебных расходах // "Московский бухгалтер" № 17-18, сентябрь 2009 // Спс Гарант.

10. Верник А. Сколько стоит справедливость, или судебные расходы // "Практический бухгалтерский учет", N 11, ноябрь 2009 г. // Спс Гарант.

11. Викут М.А., Зайцев И.М. Гражданский процесс России: Учебник. – М.: Юристъ, 1999. - 384 с.

12. Горшкова А. Уплата госпошлины – актуальные вопросы // "Аудит и налогообложение", N 6, июнь 2009 г.// Спс Гарант.

13. Диордиева О.Н. Судебные расходы как превентивные меры // "Российский судья", N 3, 2004 г. // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

14. Жуйков В.М. Проблемы гражданского процессуального права. М., 2008, - 258 с.

15. Жуков С.В. Новое законодательство о государственной пошлине // "Российский налоговый курьер" 2005, № 1-2 (www.rnk.ru).

16. Казаченкова О. Госпошлина не для властей // ЭЖ-Юрист. 2009. N 35. // Спс Гарант.

17. Камалова Е. Как учесть судебные расходы // "Новая бухгалтерия", выпуск 11, ноябрь 2009 г. // Спс Гарант.

18. Моисеева И.И. Судебные расходы // "Налог на прибыль. Учет доходов и расходов"., N 6, июнь 2009 г. // Спс Гарант.

19. Моисеева И.И. Что нам стоит… сходить в суд // "Строительство: бухгалтерский учет и налогообложение", N 7, июль 2009 г. // Спс Гарант.

20. Нечаева В.И. Комментарий к Гражданскому процессуальному кодексу Российской Федерации (постатейный) / 3-е изд., перераб. и доп. М.: НОРМА, 2008. – 976 с.

21. Огудин И. Учет судебных расходов // "Практический бухгалтерский учет", N 11, 12, ноябрь, декабрь 2008 г. // Спс Гарант.

22. Опалев Р. Расходы по распределению // ЭЖ-Юрист. 2009. N 50. // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

23. Осокина Г.Л. Курс гражданского судопроизводства России. Общая часть.: Уч-е пособие. – Томск: Изд-во Том. Ун-та, 2002. – 616 с.

24. Решетникова И.В., Курганникова И.В. Судебные расходы в арбитражном процессе: комментарий и постатейные материалы к главе 9 Арбитражного процессуального кодекса Российской Федерации. М.: Волтерс Клувер, 2008. – 176 с.

25. Треушникова М.К. Гражданский процесс: Вопросы и ответы. – М.: Юриспруденция, 2000, - 248 с.

26. Фролова А.В. Обзор проекта практики по вопросам распределения судебных расходов // "Арбитражное правосудие в России", 2007, N 3.

27. Черкашина Н.В. Гражданское процессуальное право.: Учеб. пособие в схемах для студентов специальности 030501.65 "Юриспруденция". - Муром. ин-т (фил.) Влад. гос. ун-та. – Муром, 2007. – 117 с.

28. Шакарян М. С. Гражданское процессуальное право: Учебник / - М.: ТК Велби, Изд-во Проспект, 2004. — 584 с.

29. Гражданский процесс: Учебник / Под ред. М.К. Треушникова. — М.: ООО "Городец-издат", 2003., - 720 с.

30. Гражданское процессуальное право: Учебное пособие (общая часть) для студентов специальности 030501.65 "Юриспруденция" / Сост. Н.В. Черкашина. – Муром. ин-т (фил.) Влад. гос. ун-та. – Муром, 2007. – 126 с.

31. "Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов" (одобрено Правительством РФ 25.05.2009) // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

32. Электронная версия бератора "Практическая энциклопедия бухгалтера" // Спс Гарант.

33. <Письмо> ФНС РФ от 25.01.2010 N МН-22-6/50@ "О повышении размеров государственной пошлины за государственную регистрацию юридических лиц и индивидуальных предпринимателей" // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

34. Президиум Московского областного суда Постановление от 8октября 2008 г. N557 "О признании договора трудовым и признании договора недействительным, признании записи в трудовой книжке незаконной, об изменении формулировки в трудовой книжке" / http://www.dom-i-zakon.ru

35. Определение Конституционного Суда РФ от 21 декабря 2004 г. N 454-О "Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью "Траст" на нарушение конституционных прав и свобод частью 2 статьи 110 Арбитражного процессуального кодекса Российской Федерации" // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

36. Определение СК по гражданским делам Верховного Суда РФ от 1 декабря 2009 г. N41-В09-31 // Спс Гарант.

37. Постановление ФАС Уральского округа от 25 июля 2005 г. по делу N Ф09-2357/05-С5 // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

38. Определение Верховного Суда РФ от 01.09.2009 N 3-Г09-19 Судебный акт о признании и разрешении принудительного исполнения на территории РФ решения иностранного суда о взыскании алиментов, госпошлины и судебных издержек в пользу государства оставлен без изменения, так как правовых оснований к отказу в признании и исполнении решения иностранного суда, определенных ст. 55 Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам и ч. 1 ст. 412 ГПК РФ, судом не установлено // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

39. Определение Верховного Суда РФ от 27.10.2009 N 45-Г09-25 Ходатайство о разрешении принудительного исполнения на территории РФ судебного акта иностранного суда по делу о взыскании суммы государственной пошлины и судебных издержек удовлетворено правомерно, поскольку не имеется предусмотренных ст. 412 ГПК РФ и ст. 55 Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам от 22.01.1993 оснований для отказа в признании и принудительном исполнении данного решения иностранного суда. // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

40. Постановление ФАС Северо-Западного округа от 27 августа 2007 г. N А66-2555/2006. // Спс Консультант плюс: Высшая школа – выпуск 13. Весна 2010.

41. www. Allpravo.ru

42. www.nalog.ru

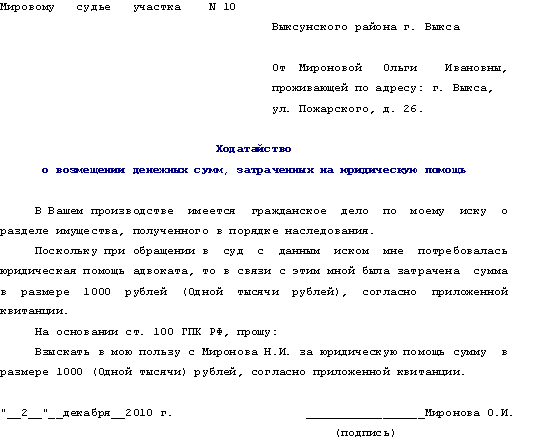

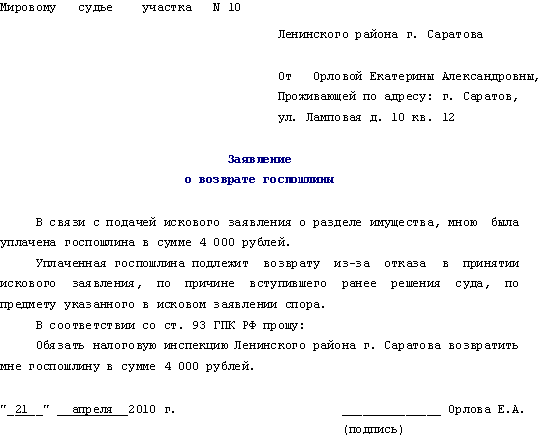

ПРИЛОЖЕНИЯ.

Приложение № 1

Приложение № 2