Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Методика використання комп'ютерних технологій при вивченні дисципліни "Бухгалтерський облік"

Курсовая работа: Методика використання комп'ютерних технологій при вивченні дисципліни "Бухгалтерський облік"

Міністерство освіти і науки України

Українська інженерно - педагогічна академія

Кафедра педагогіки та методики

професійного навчання

КУРСОВА РОБОТА

з дисципліни "Педагогіка вищої школи"

МЕТОДИКА ВИКОРИСТАННЯ КОМП’ЮТЕРНИХ ТЕХНОЛОГІЙ ПРИ ВИВЧЕННІ ДИСЦИПЛІНИ "БУХГАЛТЕРСЬКИЙ ОБЛІК"

за спеціальністю 8.000005 "Педагогіка вищої школи"

Харків 2009

Зміст

ВСТУП

РОЗДІЛ І. ТЕОРЕтичні основи ВИКОРИСТАННЯ КОМП’ЮТЕРНИХ ТЕХНОЛОГІЙ ПРИ ВИВЧЕННІ ДИСЦИПЛІНИ "БУХГАЛТЕРСЬКИЙ ОБЛІК"

1.1 Особливості використання комп’ютерних технологій у навчальному процесі

1.2 Аналіз комп’ютерних засобів навчання дисципліни "Бухгалтерський облік"

РОЗДІЛ IІ. МЕТОДИКА ВИКОРИСТАННЯ КОМП’ЮТЕРНИХ ТЕХНОЛОГІЙ ПРИ ВИВЧЕННІ ДИСЦИПЛІНИ "БУХГАЛТЕРСЬКИЙ ОБЛІК"

2.1 Структура навчального курсу

2.2. Зміст навчального курсу

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність дослідження. В Україні, як і в сучасному світі існує глобальна проблема комп’ютерізації всіх сфер людського життя. Тому впровадження комп'ютерних технологій в освіту можна охарактеризувати як логічний і необхідний крок в розвитку сучасного інформаційного світу в цілому. Підтвердженням цього може служити виникнення цілого ряду спеціальних наукових центрів, які безпосередньо займаються проблемами інформатизації і комп'ютеризації освіти. Вивчення і використання комп'ютерних технологій мають величезні техніко-операційні можливості та несуть в собі незрівняний з раніше застосованими технічними засобами навчання, дидактичний матеріал, який може і повинен бути реалізований в учбовому процесі. Справжня дієвість науково-технічного прогресу (а широке застосування комп'ютерів - один з яскравих його проявів) у вирішальної степені залежить від підготовки кадрів на рівні сучасних вимог, а особливо підготовки майбутніх бухгалтерів. Зокрема в УІПА при вивчені дисципліни "Бухгалтерський облік" використовуються недостатній рівень комп’ютерних технологій. Впровадження комп’ютерних технологій в навчальний процес дозволить автоматизувати не тільки бухгалтерський облік, але й дозволить упорядкувати бухгалтерський облік, збільшити кількість одержуваної інформації, підвищити оперативність бухобліку, зменшити число арифметичних помилок. Тому дуже важливо використовувати всі можливості комп’ютерних технологій у навчальному процесі з дисципліни "Бухгалтерський облік".

У світі існує багато бухгалтерських пакетів різної потужності й вартості, однак українські бухгалтери й підприємці віддають перевагу пакетам, створеним у країнах співдружності (Україна, Росія), як найбільш підходящі для умов перехідної економіки й швидкої зміни законодавчих актів, що регулюють порядок бухгалтерського обліку.

Автоматизація бухгалтерського обліку в Україні відбувалася в кілька етапів. Перший етап розробки програм автоматизації бухгалтерського обліку збігся за часом з перебудовою, коли з'явилася реальна потреба в програмних продуктах такого типу для потреб малих підприємств і кооперативів, обслуговування тимчасових трудових колективів й інших нових суб'єктів бухгалтерського обліку. Цей період характеризувався масовим ввозом у нашу країну персональних комп'ютерів, що в значній мірі обумовило вибір останніх у якості основної апаратної платформи для бухгалтерських розробок. Більшість програм створювалося у вигляді АРМ (автоматизованих робочих місць) і призначалося для експлуатації на автономних комп'ютерах. У цей час були популярні перші бухгалтерські програми: "Фінанси без проблем" ("Хакерс Дизайн"), "Турбо–бухгалтер" ("ДИЦ"), "Парус" ("Парус").

Другий етап був пов'язаний з розвитком комерційних структур і початком приватизації. Десятки тисяч створюваних ТОВ, АТЗТ і кооперативів мали потребу в бухгалтерському обліку. На хвилі загальної комерціалізації спостерігався бурхливий ріст багатотиражних розробок. Ентузіастів–одинаків і тимчасові трудові колективи переросли в професійні групи фахівців, що об'єдналися у власні компанії, які хотіли діставати прибуток із проданого тиражу бухгалтерських програм. Саме тоді були утворені сьогоднішні фірми–лідери: "1С-Бухгалтерія", "Інтелект–Сервіс", "Диасофт", "Омега", "Р–Стайл" (R–Style Software Lab).

Третій етап розвитку бухгалтерських систем характеризується створенням інтегрованих програмних засобів, що поєднують кілька предметних областей автоматизації.

Актуальність дослідження зумовлена перебудовою системи профтехосвіти. Основними проблемами, що супроводжують цей процес є: підвищення якості підготовки безпосередніх виробників матеріальних цінностей держави – професійних кадрів, приведення їх у відповідність до світових стандартів, розвиток професійної компетентності.

Таким чином, актуальність вибраної теми визначається вимогами, що ставляться на сучасному етапі до змісту та якості підготовки спеціаліста, його конкурентоспроможності й мобільності.

Об’єкт дослідження — процес вивчення дисципліни "Бухгалтерський облік".

Предмет дослідження – методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік".

Мета дослідження – розробити, теоретично обґрунтувати та практично випробувати методику використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік" як складову підготовки сучасного бухгалтера.

Гіпотеза дослідження – полягає у припущенні, що рівень підготовки бухгалтера відповідатиме вимогам сучасного інформатизованого виробництва. якщо:

þ у методиці вивчення реалізувати сучасні підходи до організації навчально–пізнавальної діяльності студентів на практичних заняттях (діяльнісний підхід, диференційна та особиста–орієнтація навчання);

þ організувати підготовку бухгалтера на основі розробленої методиці вивчення;

þ модернізувати зміст і форми організації навчального процесу.

Об'єкт, предмет, мета і гіпотеза дослідження обумовили вибір таких завдань дослідження:

þ визначити понятійно-термінологічний апарат проблеми дослідження, розкрити сутність поняття "комп’ютерні технології навчання;

þ обгрунтувати теоретичні основи використання комп’ютерних технологій в процесі вивчення дисципліни "Бухгалтерський облік" ;

þ розробити методику використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік";

þ провести експертне оцінювання розробленої методики.

Експериментальна база дослідження. Проводилася на базі Української інженерно - педагогічної академії.

Методи дослідження у магістерській роботі: для досягнення мети і розв'язання завдань застосовувалися теоретичних та емпіричних методів дослідження:

þ аналіз, порівняння та узагальнення наукових джерел із досліджуваної проблеми;

þ спостереження, бесіди, які застосовувались з метою діагностування якості професійної підготовки студентів підготовки бухгалтера;

þ формуючий експеримент: експерименте оцінювання.

Теоретична значущість полягає у відборі і конкретизації змісту, конструювання змісту курсу.

Практична значущість полягає у розробці навчальної програми та дидактичних і методичних компонентів у навчальному процесі.

РОЗДІЛ І. ТЕОРЕтичні основи ВИКОРИСТАННЯ КОМП’ЮТЕРНИХ ТЕХНОЛОГІЙ ПРИ ВИВЧЕННІ ДИСЦИПЛІНИ "БУХГАЛТЕРСЬКИЙ ОБЛІК"

1.1 Використання комп’ютерних технологій у навчальному процесі

Сучасні тенденції розвитку України визначаються у загальному контексті Європейської інтеграції з орієнтацією на фундаментальні цінності західної культури, а саме - права людини, лібералізацію, свободу пересування, свободу отримання якісної освіти будь-якого рівня, що є одним із атрибутів громадянського демократичного суспільства. Тому вектор сучасної політики і основних заходів держави спрямовано на подальший розвиток національної системи освіти, стратегічні напрямки якого регламентовано законами України "Про освіту", "Про вищу освіту", Національною доктриною розвитку освіти, Концепцією розвитку економічної освіти тощо. Проведений аналіз цих документів показав, що основною метою державної політики в галузі освіти є створення умов для розвитку особистості і творчої самореалізації кожного громадянина України, оновлення змісту освіти відповідно до демократичних цінностей, науково-технічних досягнень, організації якісної підготовки висококваліфікованих фахівців, затребуваних як на вітчизняному, так і світовому ринках праці. Це зумовлює необхідність озброєння спеціалістів комплексом професійних умінь для реалізації їх виробничої діяльності, що є одним із пріоритетних завдань вищої освіти взагалі і підготовки бухгалтерів зокрема.

Аналіз тенденцій розвитку зарубіжної економічної освіти виявив її спрямованість на формування у майбутніх фахівців практичних умінь щодо вирішення професійних завдань. Серед основних напрямків реформування національної економічної освіти дослідниками визначено поглиблення її фундаменталізації, посилення гуманістичної спрямованості, духовної та загальнокультурної складової освіти, формування у студентів системного підходу до аналізу економічних ситуацій, стратегічного мислення, підвищення професійної компетентності фахівців економічного профілю. Реалізація останнього напрямку потребує володіння спеціалістами сукупністю професійних умінь на високих рівнях сформованості, що позначається на їх конкурентоспроможності на динамічному ринку праці національного та світового рівнів. Необхідність підготовки фахівців економічних спеціальностей на засадах підвищення якості формування у них комплексу професійних умінь обумовлено тим, що саме цим спеціалістам відведено роль рушійної сили подолання економічної кризи та досягнення рівня високорозвинених країн.

Таблиця 1. Порівняння традиційного навчання з дисципліни "Бухгалтерський облік" та навчанням з використанням комп’ютерів

| Традиційне навчання | Комп’ютерне навчання |

| 1.Лінійний текст (лише текст, без інших додаткових джерел) | 1.Мультимедійний текст (відео-, аудіо-можливості, зв'язок з великою кількістю джерел), робота в спеціальних програмах, що значно спрощують процес навчання |

| 2.Можлива відсутність мотивації до навчання, бо прослуховування теоретичної інформації не зацікавлює студентів | 2.Висока мотивація до навчання, зацікавленність студентів |

| 3.Обмежена кількість інформації, обмежений вибір, часто застарілі дані | 3.Необмежена кількість свіжої інформації, широкої вибір інформаційних джерел, постійний доступ до оновлених програм |

| 4.Контроль викладача | 4.Самоконтроль і координація навчального процесу викладачем |

| 5. Низький рівень засвоєння інформації | 5. Високий рівень засвоювання інформації, одночасне закріплення знань на практиці |

Спостерігається тенденція щодо активного використання комп’ютерних технологій як при формування професійних умінь у майбутніх бухгалтерів, так і при їх реалізації. Це пояснюється дослідниками умовами розвитку сучасної економіки у напрямку розширення сфери і меж застосування комп’ютерів на вітчизняних підприємствах, що відображається у зростанні кількості професійних задач, рішення яких можливе за умов реалізації комп’ютерних технологій. Змінюється зміст вищої економічної освіти, у якій комп’ютерні технології нерозривно пов’язані з усім процесом навчання і з кожною окремою дисципліною. Тому одним із пріоритетних завдань підготовки бухгалтерів є якісне формування у них професійних умінь на основі використання комп’ютерних технологій.

Аналіз державних стандартів (освітньо-кваліфікаційної характеристики, освітньо-професійної програми) підготовки інженерів-педагогів економічного профілю показав, що дисципліною, яка інтегрує вміння щодо розв’язання економічних задач і комп’ютерні технології їх реалізації, є "Програмування і комп’ютерні технології рішення економічних задач". Згідно до освітньо-професійної програми в межах цієї технічної дисципліни передбачено синтез попередньо вивчених економічних знань для рішення на основі комп’ютерних технологій сучасних важливих економічних задач, обумовлених виробничими функціями цих фахівців. Аналіз їхньої освітньо-кваліфікаційної характеристики виявив перелік основних функцій, характерних для професійної діяльності інженерів-педагогів з бухгалтерського обліку, який включає організаційну, управлінську, виконавську і проектувальну функції. Організаційна функція передбачає розробку та впровадження раціональних форм організації виробництва і праці, розробку раціональних форм організації управління підприємством та інше. Управлінська функція реалізується шляхом приймання операторських і частково адміністративних рішень, управління колективом, формування власного стилю керівництва тощо. Виконавська функція включає контроль за забезпеченістю виробництва ресурсами і додержанням технології виробництва, структурування завдань відповідно до чисельності виконавців, визначення черговості робіт, розрахунок термінів їх виконання та інше. Проектувальна функція передбачає бізнес-планування діяльності підприємств, розробку тактичних напрямків їх розвитку, прогнозування динаміки попиту, обсягу збуту продукції тощо.

Проведений аналіз літературних джерел показав, що умовою успішного виконання певної функції у майбутній професійній діяльності є володіння фахівцями відповідними уміннями. Наприклад, організаційна функція реалізується через організаційні вміння. Це зумовило концентрацію нашої роботи на проектувальних уміннях як основи здійснення проектувальної функції інженерами-педагогами економічного профілю. Аналіз літературних джерел у цьому напрямку показав, що більшість дослідників підкреслюють значущість проектувальних умінь у структурі професійної діяльності фахівців взагалі і економічних спеціальностей зокрема. О.Коваленко [10] серед умінь, якими повинні володіти сучасні випускники навчальних закладів, виділяє і уміння передбачувати, прогнозувати і планувати стратегії вирішення професійних завдань.

Виходячи з важливості проектувальних умінь у професійній діяльності інженерів-педагогів економічного профілю, дослідження було спрямовано на визначення змісту і особливостей формування цих умінь. З цією метою проведено поглиблений аналіз державних стандартів підготовки фахівців за освітньо-кваліфікаційним рівнем – бакалавр.

Проведений аналіз дозволив встановити, що проектувальні вміння включають уміння щодо планування маркетингової, виробничої, фінансової діяльності підприємства, основних аспектів управління ним. План маркетингу проектується на основі реалізації умінь щодо планування маркетингової діяльності підприємства, виробничий план – умінь з планування виробничої діяльності, організаційний план – умінь щодо планування основних аспектів управління підприємством, фінансовий план і оцінка ризиків – умінь з планування фінансової діяльності підприємства. Виходячи з цього, проектувальні вміння реалізації бухгалтерського обліку значною мірою акумулюють у собі всі інші проектувальні вміння, характерні для інженерів-педагогів економічного профілю. Тому в подальшому проведено поглиблений аналіз щодо визначення фінансової оцінки як однієї з економічних задач у професійній діяльності фахівців економічних спеціальностей.

Аналіз світового досвіду підготовки цих фахівців показав, що в рамках організації їх навчання акцентовано увагу на необхідності володіння практичними аспектами ведення бухгалтерського обліку, оскільки його реалізація на підприємствах сприяє як підвищенню результативних показників діяльності організацій, так і збереженню позицій на існуючих ринках та розширенню каналів збуту продукції. Аналізуючи позитивний досвід підготовки фахівців економічних спеціальностей у Америці, автор наголошує на тому, що система бізнес-освіти цієї країни є найбільш розвиненою і ефективною. Така висока оцінка обумовлена особливостями "американської моделі" бізнес-освіти, однією з яких є "…насиченість програм навчання знаннями із області прогнозування і планування бізнесу та участь студентів у розробці реальних проектів із складанням їх бізнес-планів". Це, насамперед, пов’язано з тим, що згідно зі статистичними даними 50% підприємців забезпечують конкурентоспроможність свого бізнесу тривалий період завдяки впровадженню різних заходів, основними серед яких є реалізація ведення бухгальерського обліку. Інша половина підприємців стає банкрутами протягом першого року функціонування.

Результати аналізу підготовки спеціалістів економічного профілю у Франції і Бельгії дозволили встановити, що і в цих країнах фінансове планування є одним із напрямків підготовки відповідних фахівців. При цьому система освіти орієнтована на самостійну роботу, застосування комп’ютерних технологій, активних методів навчання, практичну спрямованість економічних дисциплін.

Тенденції значущості умінь ведення бухгалтерського обліку при застосуванні комп’ютерних технологій знайшли відображення і в рамках вітчизняного досвіду підготовки бухгалтерів. Це обумовлено умовами розвитку національної економіки щодо підвищення ролі ведення бухгалтерського обліку з використанням комп’ютерних технологій для ефективного функціонування підприємств, про що свідчать праці вчених-економістів.

Результати аналізу першоджерел, підтвердили необхідність бухгалтерського обліку з використанням комп’ютерних технологій на вітчизняних підприємствах для підтримки їх стійкості в динамічному зовнішньому середовищі і дозволили визначити, що Визначені тенденції у вітчизняній економіці спричиняють зростання попиту роботодавців на фахівців, зокрема інженерів-педагогів збухгалтерського обліку, із сформованими уміннями роботи з застосуванням комп’ютерних технологій. Зараз не одне підприєство не може обійтись без кваліфікованого бухгалтера, який обов’язкового застосовує комп’ютерні технології та використовує безліч комп’ютерних програм за для економії часу та зручності.

Серед якостей майбутніх професіоналів - бухгалтерів, необхідних для успішної психофізіологічної взаємодії з предметами та знаряддями праці в конкретних соціально-економічних умовах і трудовому колективі, виділяє здатність до організації і веденні бухгалтерського обліку на основі використання комп’ютерних технологій.

Таким чином, проведена робота дозволила зробити висновок щодо необхідності організації якісної підготовки фахівців з бухгалтерського обліку та його ведення на основі використання комп’ютерних технологій. Тому в подальшому дослідження було спрямоване на визначення особливостей її реалізації у навчальних закладах м. Харкова.

1.2 Комп’ютерні технології як засіб формування практичних умінь у майбутніх інженерів-педагогів з бухгалтерського обліку

На сучасному етапі розвитку дидактики набувають актуальності питання використання комп’ютерних технологій у навчальному процесі як такі, що сприяють оптимізації і інтенсифікації освітнього процесу.

Аналіз досвіду підготовки бухгалтерів підтверджує актуальність використання комп’ютерних технологій при підготовці таких спеціалістів і визначає їх застосування як обов’язковий компонент процесу навчання, результатом якого є фахівці, спроможні виконувати професійні завдання за допомогою комп’ютера без перепідготовки та тривалої адаптації.

Актуальність використання комп’ютерних технологій відзначена і вченими-економістами. На сучасному етапі зростає обсяг професійних завдань, які вимагають застосування комп’ютерних технологій. Основними серед таких є моделювання різних економічних явищ, обробка бухгалтерської інформації, розрахунок складних фінансових показників, планування бізнесу, прогнозування діяльності підприємств. З метою автоматизації цих процесів сучасний фахівець має володіти комп’ютерними технологіями. Тому ці технології у навчальному процесі при підготовці бухгалтерів виконують дві основні функції: вони реалізуються як засіб і як об’єкт навчання.

На увагу заслуговує думка вчених щодо використання комп’ютерних технологій при формуванні різних умінь у студентів, а саме інформаційних, загальнопізнавальних тощо. Автори підкреслюють, що процес формування відповідних умінь при застосуванні комп’ютерів є більш ефективним завдяки гнучкості, адаптивності до можливостей студентів, динамізму навчального процесу та ін. Ці положення дозволяють висунути припущення щодо доцільності використання комп’ютерних технологій як засобів формування проектувальних умінь з розробки бізнес-плану у майбутніх інженерів-педагогів економічного профілю. Потребують дослідження питання сутності комп’ютерних технологій, їх класифікації, особливостей розробки та впровадження в навчальний процес підготовки фахівців. Тому подальший науковий пошук було спрямовано на вирішення цих питань.

Широке впровадження комп’ютерних технологій у сучасній освіті є результатом трьох інформаційних революцій, які відбувалися протягом становлення інформаційного суспільства і були пов’язані з появою винаходів, що активно впливали на його розвиток (друкарство, радіо, перший комп’ютер та ін.). Сучасне інформаційне суспільство вимагає здійснення підготовки у напрямку оволодіння комп’ютерними технологіями, що обумовлює їх активне використання у навчальному процесі. Це підтверджує висунене припущення щодо доцільності застосування таких технологій як засобу формування проектувальних умінь з розробки бізнес-плану у майбутніх інженерів-педагогів економічного профілю. Тому в подальшому нашу увагу було спрямовано на визначення особливостей відповідних технологій і напрямків їх застосування у навчальному процесі.

Аналіз літературних джерел дозволив визначити, що у навчальному процесі можливим є використання комп’ютерів на всіх етапах навчання за різними напрямками, а саме як об’єкту вивчення, як засобу навчання, як складової системи управління освітою, як елементу методики наукових досліджень. Комп’ютерні технології в рамках реалізації процесу формування проектувальних умінь щодо розробки бізнес-плану у майбутніх бухгалтерів при розробці методики використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік" реалізовано нами в якості засобів навчання на всіх основних його етапах, тобто при формуванні відповідних знань, умінь, навичок та контролю за рівнем їх сформованості. У цьому контексті на увагу заслуговує думка вчених щодо підвищення ефективності навчання при застосуванні комп’ютерних технологій. Це обумовлено можливостями таких технологій у навчальному процесі, а саме:

- індивідуалізацією, диференціацією навчання, що дозволяє здійснити підготовку студентів у напрямку бізнес-планування при урахуванні їх вихідного рівня сформованості проектувальних умінь розробки бізнес-планів;

- унаочненням основних понять і об’єктів, основних закономірностей теоретичної основи бухгалтерського обліку, зв’язків теоретичних тверджень із практикою у бухгалтерському обліку;

- моделюванням процесів, зокрема побудовою фінансової моделі проекту як основи для розрахунків його ефективності при розробці бізнес-плану;

- автоматизацією складних розрахунків як основних складових процесу у бухгалтерському обліку, що сприяє скороченню часу навчання;

- контролем навчальної діяльності студентів з діагностикою помилок і зворотнім зв’язком в рамках процесу формування проектувальних умінь щодо ведення бухгалтерського обліку.

Визначені положення дозволили підтвердити вірність напрямку пошуку ефективних засобів формування проектувальних умінь з використання комп’ютерних технологій при веденні бухгалтерського обліку у майбутніх інженерів-педагогів економічного профілю. Тому подальшу увагу було зосереджено на виділенні засобів комп’ютерних технологій, використання яких сприяє реалізації якісної підготовки студентів здійсненню процесу ведення бухгалтерського обліку.

За результатами аналізу літературних джерел виявлено певну кількість підходів до класифікації засобів комп’ютерних технологій за різними ознаками. Так, П.Підкасистий і О.Тищенко за навчальною метою застосування таких технологій виділяють:

- програми загального призначення (текстові, графічні і музичні редактори, електронні таблиці і ін.);

- спеціалізовані програми (економічні, правові, довідкові системи та ін.);

- навчаючі системи (тренувальні, що призначені для закріплення знань, умінь і навичок; когнітивістські, які орієнтовані на засвоєння понять; програми проблемного навчання, що спрямовані на навчання шляхом вирішення навчально-пізнавальних завдань; імітаційні і моделюючі; ігрові; тестуючі; довідково-інформаційні, які включають бази даних і банки знань, інформаційно-пошукові системи, словники та ін.).

О.Ващук відокремлює три основні групи засобів комп’ютерних технологій за навчальною метою їх застосування: навчаючі комп’ютерні програми (інформаційні, тренувальні, моделюючі, контролюючі); комп’ютерні інструментальні програми (текстові та графічні процесори, середовища програмування тощо); інтелектуальні програми (експертні системи, інтелектуальні системи та ін.)

Р.Потапова навчальні програмні засоби поділяє на:

1. Комп’ютерні навчальні програми: навчальні програми (комп’ютерні посібники, автоматизовані навчальні курси, комп’ютерні довідники і енциклопедії, програми штучного інтелекту); прикладні програми навчального призначення; моделюючі програми; інтегровані програми; тестуючі програми; тренажерні програми; навчальні ігри;

2. Інструментальні системи .

3. Програми, що керують процесом навчання.

4. Програми підтримки поточної діяльності.

Д.Чернилевський до програмних засобів відносить: навчальні програмні засоби (формування знань, умінь і навичок); тренажери, призначені для відпрацювання умінь, навичок навчальної діяльності; контролюючі програмні засоби; інформаційно-пошукові програмні системи; імітаційні програмні засоби; моделюючі програмні засоби; демонстраційні програмні засоби; навчально-ігрові програмні засоби; програмні засоби для дозвілля.

І.Захарова наводить такі категорії програмного забезпечення комп’ютерних технологій: навчальні, контролюючі і тренувальні системи; системи для пошуку інформації; моделюючі програми; мікросвіти; інструментальні засоби пізнавального характеру; інструментальні засоби універсального характеру.

Надалі за розробленим алгоритмом проектування навчального процесу проведено аналіз змісту навчального матеріалу і процесу навчання щодо ведення бухгалтерського обліку. За його результатами виявлено певні особливості підготовки майбутніх інженерів-педагогів економічного профілю в межах дисципліни "Бухгалтерський облік", що обумовлюють виникнення протиріч між: обсягом навчального матеріалу, та часом, який відводиться на його вивчення; різним вихідним рівнем сформованості знань студентів і необхідністю формування теоретичної бази з дисципліни "Бухгалтерський облік" кожного студента на рівні, який забезпечує ефективне формування умінь щодо ведення бухгалтерського обліку; необхідністю застосування спеціалізованих комп’ютерних програм з ведення бухгалтерського обліку при формуванні умінь з та відсутності підготовки студентів до їх використання.

Аналіз літературних джерел дозволив визначити, що одним із каналів подолання таких протиріч є застосування комп’ютерних технологій у навчальному процесі. Отже, доцільність застосування цих технологій при формуванні проектувальних умінь щодо бухгалтерського обліку у майбутніх інженерів-педагогів обумовлено:

- можливістю вивчення студентами більшого обсягу інформації;

- дефіцитом джерел навчального матеріалу;

- можливістю реалізації диференційованого підходу до навчання;

- адаптацією темпу роботи до особистісних характеристик студентів;

- можливістю проведення об’єктивного контролю знань, умінь і навичок кожного студента за невеликий проміжок часу;

- необхідністю вивчення спеціальних комп’ютерних програм, що використовуються при виконанні професійних обов’язків бхгалтера та спрямовані на побудову фінансової моделі проекту для автоматизації розрахунків і аналізу його ефективності.

Наступним етапом проектування навчального процесу із використанням комп’ютерних технологій є технологічний, де здійснюється відбір програмних засобів у відповідності до певних вимог.

На сьогоднішній день існує широкий вибір бухгалтерських програм, які можна запропонувати студентам (майбутнім фахівцям-економістам та бухгалтерам) для вивчення: "1С: Бухгалтерія" (1), "Фінанси без проблем", "Парус", "Инфобухгалтер", "Галактика", "Бэст", тощо.

Однією з поширених бухгалтерських програм сьогодні є програма "1С: Бухгалтерія" (24). Програма просто піддається регулюванню на поточне законодавство та конкретне підприємство, вона пристосована до потреб малого бізнесу, і підходить під будь-яку конфігурацію комп'ютера. Можливості пакету 1СБ студенти вивчають при виконанні лабораторної роботи, де розглядаються основи ведення бухгалтерського обліку в програмі "1С:Бухгалтерія". Вони навчаються вводити операції в журнал операцій, копіювати проводки в журналі операцій, встановлювати робочий період, вести аналітичний облік, вчать настроювати параметри субконто, створювати первинні документи, отримувати звітні форми.

На практичних роботах по обліку основних засобів студенти аналізують особливості організації обліку основних засобів (ОЗ) в програмі, вчаться настроювати відомість оборотів між субконто і аналізувати на підставі цієї відомості взаємозв’язок між об’єктами аналітичного обліку, знайомляться з можливостями використання параметрів субконто у звітних формах і в розрахункових формулах макромови. Студентів вчать обліку товарно-матеріальних цінностей, методиці здійснення операцій по придбанню, відвантаженню, зберіганню товарно-матеріальних цінностей, організації однорівневого і багаторівневого аналітичного обліку по товарно-матеріальним цінностям.

Окремо відводиться заняття з обліку затрат на виробництво. Студенти вивчають аналітичний облік затрат на виробництво, вчаться вести облік затрат на виробництво. На іншому занятті з реалізації готової продукції, студенти повинні вивчити методи відтворення бухгалтерських проводок по реалізації готової продукції, навчитись вводити бухгалтерські проводки і проводити розрахунки по реалізації готової продукції, навчитись вводити типові операції по реалізації, аналізувати інформацію по реалізації готової продукції. Студенти також навчаються і іншим можливостям пакету 1СБ, зокрема засобам для сполучення з довільними іншими програмами і розподіленню обліку на декілька автоматизованих робочих місць, введенню команд організації циклів по субконто, рахунках, валютах, деяких умовах, веденню обліку в декількох валютах, настройці плану рахунків на валютний облік, тощо.

Інший пакет "Фінанси без проблем", в порівнянні з "1С:Бухгалтерією", має свої переваги: висока гнучкість програми та областей її застосування. При вивченні пакету "Фінанси без проблем" студентам пояснюється принцип дії програми (як і всіх аналогічних програм), який базується на формуванні вихідних даних, які заповнюються програмою на підставі виконаних проміжних обрахунків, що виконуються на підставі введених вхідних даних за правилами, які закладаються в настройках програми. На першому занятті студенти вивчають пункти меню пакету та їх режими, можливості режимів. Далі студенти опановують правилами запису проводок в дереві операцій, правилами запису проводок з субрахунками, псевдопроводок "Створити документ". Для створення різних документів в пакеті "Фінанси без проблем" використовуються спеціальні програми. Студентів знайомлять із файлами форм, це - "Звітні форми", "Файли-коефіцієнти", "Форми первинних документів", "Історії", "Загальні визначення".

Окремі години треба відводити на вивчення мови програмування файлів форм пакету "Фінанси без проблем". Студенти вивчають основні групи мови: команди, які виконує програма "Фінанси без проблем", форматні вставки, "каркас" форми, коментарі. Студенти повинні засвоїти функції файлів форм та методи роботи з ними. На лабораторній роботі з вивчення механізму фактів студенти вчаться одержувати детальну інформацію про операції, робити з нею операції фільтрації, пошуку, сортування, підрахунку.

Після вивчення обох пакетів викладач ставить завдання: реалізувати приклади ведення бухгалтерії за допомогою пакетів та порівняти ефективність використання різних бухгалтерських продуктів. Це доцільно робити для закріплення, систематизації та узагальнення набутих знань і навичок. Завдання такого роду сприяють розвитку мислення, виробляють творчий підхід до отриманої інформації. Наприклад, пропонується відповісти на такі запитання, порівнюючи при цьому можливості програм "1С:Бухгалтерія" та "Фінанси без проблем": Зручність роботи з програмою. Характеристика інтерфейсу користувача. Наявність супроводжуючих та гіпертекстових підказок. Зручність занесення операцій в журнал операцій. Методи селекції та фільтрації записів в журналі операцій. Захищеність від помилок при занесенні операцій. Створення різнопланових звітніх форм. Принципи ведення валютного обліку. Встановлення звітного періоду. Оперативність одержання інформації про проводки операції. Друкування журналу операцій. Можливості роботи в мережевому варіанті. Можливість роботи із сервером через Інтернет.

Підвищення ефективності навчального процесу можливе за рахунок раціонального поєднання із традиційними технологіями навчання диференційованого підходу до студентів, який реалізується за темпом навчання, обсягом навчального матеріалу, глибиною його засвоєння, з урахуванням рівня набутих знань і навичок навчально-пізнавальної діяльності, особливостей сприйняття, розуміння навчальної інформації.

Розвиваюча функція занять реалізується на вищому, продуктивному рівні, якщо використовуються міжпредметні зв¢язки, що дозволяє переносити, згортувати і систематизувати знання. Викладач спрямовує діяльність студентів на те, щоб виділити головні положення у навчальному матеріалі, використовуючи прийоми аналізу, узагальнення, систематизації матеріалу.

Згідно з попередніми висновками засобами комп’ютерних технологій для формування проектувальних умінь щодо ведення бухгалтерського обліку обрано 1-С.Бухгалтерія.

РОЗДІЛ IІ. "методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік""

2.1 Структура навчального курсу

Розроблений курс "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" складається із навчальної програми. За основу береться програма 1С-Підприємство. В програмі визначаються три модулі вивчення матеріалу. Кожний модуль містить певну кількість теоретичних і практичних занять.

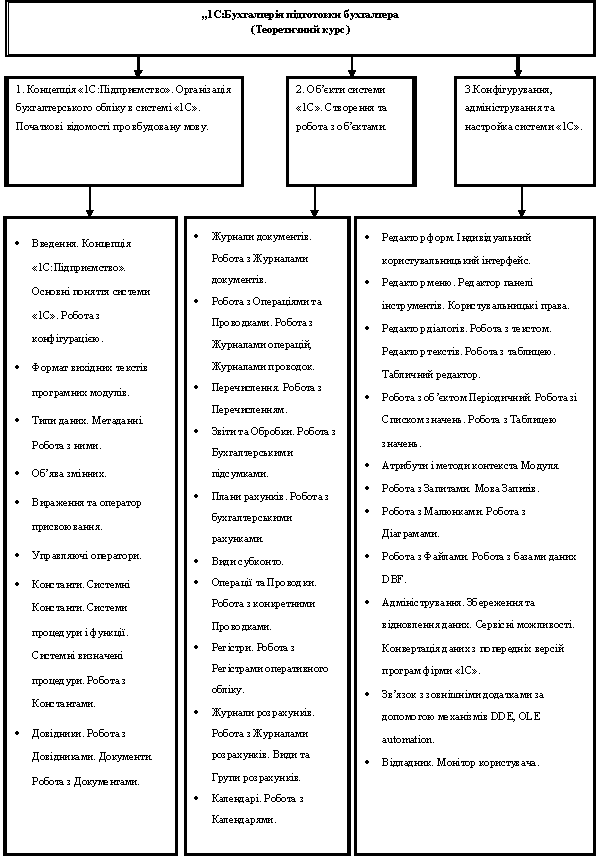

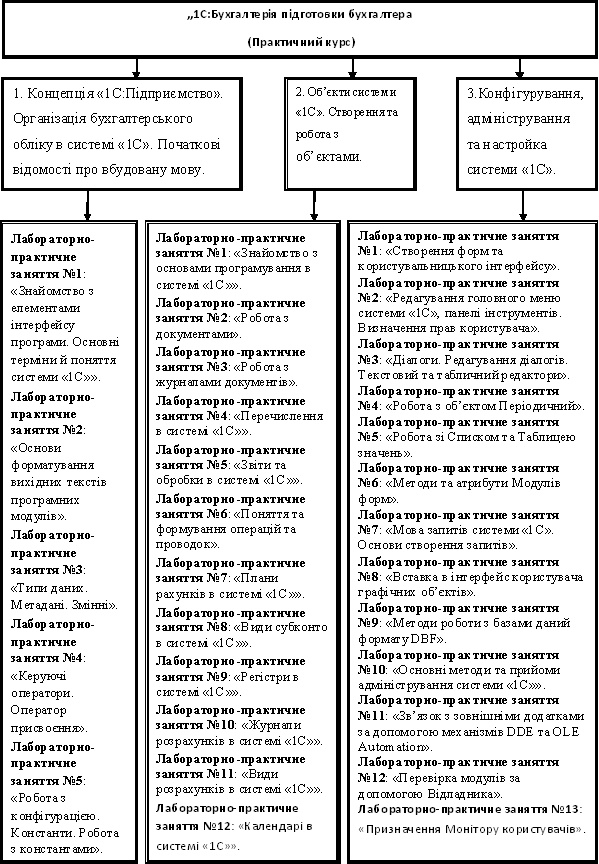

Перший модуль: Концепція "1С:Підприємство". Організація бухгалтерського обліку в системі "1С". Початкові відомості про вбудовану мову. Теоретичний курс першого модуля нараховує 8 годин, практичний – 6 годин.

Другий модуль: Об’єкти системи "1С". Створення та робота з об’єктами. Теоретичний курс другого модуля нараховує 10 годин, практичний – 12 годин.

Третій модуль: Конфігурування, адміністрування та настройка системи "1С". Теоретичний курс третього модуля нараховує 11 годин, практичний – 13 годин.

Структурні схеми побудови теоретичного та практичного навчання "1С:Бухгалтерія підготовки бухгалтера" зображені на рисунках 2.1 та 2.2.

Рис. 2.1 Структурна схема теоретичного курсу

Рис. 2.2 Структурна схема практичного курсу

2.2 Зміст навчального курсу

Навчальний курс "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" надає можливість додаткового працевлаштування у фірми які використовують програмний продукт "1С:Підприемство", або у фірми–партнери "1С".

Мета вивчення спецкурсу: формування в студентів знань та умінь, необхідних для ефективного створення, зміни та настройки поточної конфігурації "1С", а також для використання комп’ютерних засобів у навчальній і професійній діяльності фахівця.

Основними завданнями навчальної дисципліни є:

þ вивчення комплексної діяльності фахівця щодо настройки та повноцінної експлуатації програмного продукту "1С:Підприемство";

þ розуміння призначення, можливостей, інструментів, засобів, технологій і сфери застосування програмного забезпечення "1С";

þ набуття початкових відомостей про можливості та синтаксис вбудованої мови "1С".

Після вивчення курсу " Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" студенти повинні мати достатнє уявлення про:

þ вміння створювати, завантажувати, супроводжувати та настроювати конфігурації програми "1С:Підприємство";

þ володіння засобами, інструментами які надаються програмою;

þ внесення змін в довідники, документи, звіти, форми обліку бухгалтерсько-господарських операцій.

Уміння та навички досягаються насамперед через практичне оволодіння учнями основ програмування та настроювання в системі "1С". Однаково важливими є уміння створювати нові елементи конфігурації і уміння їх редагувати, аналізувати модулі, тексти та форми конфігурації, імпортувати або експортувати дані, зменшити число арифметичних помилок, оцінити поточне фінансове становище підприємства і його перспективи.

У світі існує багато бухгалтерських пакетів різної потужності й вартості, однак українські бухгалтери й підприємці віддають перевагу пакетам, створеним у країнах співдружності (Україна, Росія), як найбільш підходящі для умов перехідної економіки й швидкої зміни законодавчих актів, що регулюють порядок бухгалтерського обліку.

Успішна діяльність підприємства може бути досягнута при умові зразкової організації обліку на підприємстві:

þ оперативно-технічного, мета якого – швидке одержання інформації про хід виробництва, реалізації продукції, робіт, послуг;

þ статистичного, для визначення кількісних і якісних показників роботи підприємства;

þ бухгалтерського, для документального відображення і контролю за господарською і фінансовою діяльністю підприємства і передачі інформації зовнішнім користувачам для прийняття оптимальних рішень.

Але що робити, коли треба не тільки оперативно вводити дані бухгалтерського обліку, але й оперативно змінити форму документу, звіту?.. Оперативно настроїти програму для мережевої роботи?... Або взагалі написати зовсім іншу конфігурацію, з зовсім іншими можливостями?... Тому курс навчального предмету дає змогу отримати певні навики: створювати нові конфігурації, документи, довідники, звіти, друковані форми, встановлювати, настроювати та супроводжувати програмний комплекс "1С:Підприемство".

Програма з курсу "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" призначена для підготовки кваліфікованих працівників. Тим самим на неї покладено функцію навчання роботі на комп’ютері та застосування цих знань для обробки, створення, редагування інформації з використанням програмного пакету "1С:Підприємство".

Метою курсу "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" є формування в студентів знань та умінь, необхідних для ефективного створення, зміни та настройки поточної конфігурації "1С", а також для використання комп’ютерних засобів у навчальній і професійній діяльності фахівця.

Мета курсу досягається насамперед через практичне оволодіння студентами основ програмування та настроювання в системі "1С". Однаково важливими є уміння створювати нові елементи конфігурації і уміння їх редагувати, аналізувати модулі, тексти та форми конфігурації, імпортувати або експортувати дані.

Навчальна програма складається з:

пояснювальної записки, де визначено мету курсу, знання, уміння та навички, яких мають набути учні, особливості організації навчального процесу та перелік програмно-технічних засобів, необхідних для успішної реалізації курсу;

змісту навчального матеріалу та вимог до навчальних досягнень студентів;

До теоретичних знань, яких мають набути стденти, належать:

· призначення, можливості, інструменти, засоби, технології і сфери застосування програмного забезпечення "1С";

· можливості та синтаксис вбудованої мови "1С".

До вмінь і навичок, які мають бути сформовані в студентів у результаті опанування змісту курсу, належать:

· вміння створювати, завантажувати, супроводжувати та настроювати конфігурації програми "1С:Підприємство";

· володіння засобами, інструментами які надаються програмою;

· внесення змін в довідники, документи, звіти, форми обліку бухгалтерсько-господарських операцій.

Курс розрахований на 62 навчальні години і може викладатися на лекціях з бухгалтерського обліку.

Курс має чітко виражену практичну спрямованість, частка часу, відведеного на викладання теоретичного матеріалу, не повинна перевищувати 50%. На 30 навчальні години заплановано проведення 32 практичних роботи, фактично вся робота студентів за комп’ютером полягатиме у виконанні завдань по створенню або змінам об’єктів конфігурації "1С". Теоретичний матеріал доцільно викладати невеликими порціями, не більше 12–15 хвилин протягом кожного уроку, оскільки теорію з даної теми, якщо вона відразу не підкріплена практикою, засвоїти вкрай важко.

Основним робочим інструментом під час проведення курсу є програмний засіб "1С:Бухгалтерія".

Для науково-методичного забезпечення курсу, окрім відповідних підручників і навчальних посібників, необхідні такі технічні й програмні засоби:

þ Комп’ютерний клас, де операційна система з графічним інтерфейсом установлена на кожному комп’ютері.

þ Програма "1С:Бухгалтерія".

þ Офісний пакет (бажано).

Тематичні атестації можуть проводитись у формах співбесід, контрольних робіт, практичних робіт, рефератів на задані теми, комп’ютерних тестувань тощо. Планується проведення трьох тематичних атестацій. При доборі завдань для тематичної атестації необхідно враховувати індивідуальні нахили і здібності студентів. Разом з тим, головною передумовою атестації є успішне виконання студентом запланованих практичних, лабораторних та самостійних робіт, інших обов’язкових завдань.

Практичні роботи можуть проводитись у формах лабораторних робіт, підготовки самостійних розробок як у малих групах (бригадах), так і індивідуально, розв’язування з використанням відповідних програмних засобів задач з бухгалтерського обліку як на лекціях, так і у позаурочний час.

Рекомендації щодо роботи з програмою.

Планування і організація навчально-виховного процесу з курсу "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" на практичних лекціях з бухгалтерського обліку визначається технічним забезпеченням кабінету та інформаційно-комунікаційних технологій, наявністю певного програмного забезпечення та кадровим складом. Педагог самостійно, керуючись відповідними нормативними документами, добирає програмне забезпечення, планує послідовність вивчення окремих тем програми, їх конкретний зміст, визначає необхідність і форми поточного контролю успішності та періодичність тематичного контролю рівня навчальних досягнень.

Системне програмне забезпечення, яке використовується у навчальному процесі, повинно відповідати загальним вимогам до педагогічних програмних засобів, зокрема, мати графічний інтерфейс, бути стійким до помилкових дій користувачів, забезпечувати розмежування доступу до ресурсів системи. Зазначеним вимогам найбільш повно відповідає операційна система Windows XP яка локалізована для України, має україномовну систему меню і підказок.

Добір програмних засобів, призначених для підтримки навчально-виховного процесу, повинен бути педагогічно виправданим. Слід враховувати необхідність реалізації міжпредметних зв’язків, систематизації та узагальнення отриманих раніше знань з інших навчальних дисциплін, практичну корисність застосування певних програмних засобів та інформаційно-комунікаційних технологій у навчально-пізнавальній діяльності фахівців.

Зміст навчального матеріалу та вимоги до навчальних досягнень з курсу "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" Загальна кількість годин - 62.

| Зміст навчального матеріалу | Навчальні досягнення учнів |

|

1 Концепція "1С:Підприємство". Організація бухгалтерського обліку в системі "1С". Початкові відомості про вбудовану мову. (16 годин). 1.1 Введення. Концепція "1С:Підприємство". Основні поняття системи "1С:Підприємство". Організація бухгалтерського обліку в системі "1С:Підприємство". 1.2 Формат вихідних текстів програмних модулів. 1.3 Типи даних. Метаданні. Робота з ними. 1.4 Об’ява змінних. 1.5 Вираження та оператор присвоювання. 1.6 Управляючі оператори. 1.7 Робота з конфігурацією. 1.8 Константи. Системні Константи. Системи процедури і функції. Системні визначені процедури. Робота з Константами. 1.9 Довідники. Робота з Довідниками. Документи. Робота з Документами. Лабораторно-практичне заняття №1: "Знайомство з елементами інтерфейсу програми". Лабораторно-практичне заняття №2: "Знайомство з основними термінами і поняттями системи "1С"". Лабораторно-практичне заняття №3: "Основи форматування вихідних текстів програмних модулів". Лабораторно-практичне заняття №4: "Типи даних. Метадані. Змінні". Лабораторно-практичне заняття №5: "Керуючі оператори. Оператор присвоєння". Лабораторно-практичне заняття №6: "Робота з конфігурацією. Константи. Робота з константами". Лабораторно-практичне заняття №7: "Довідники. Робота з Довідниками". |

Знає: · режими запуску програми; · елементи інтерфейсу; · порядок створення бази; · основні терміни і поняття системи "1С"; · види елементів системи "1С"; · порядок створення і редагування елементів системи "1С"; · види документів бухгалтерського обліку; · основи вбудованої мови системи "1С". Наводить приклади: · термінів і понять системи "1С"; · створення, редагування нового елемента системи "1С". Пояснює: · режими, елементи інтерфейсу, режими створення, редагування елементів, види елементів. Має уявлення: · про основні терміни: константи, елементи, оператори, вираження; · про загальні відомості роботи з системою "1С". Вміє: · завантажувати програму в різних режимах; · створювати та підключати інформаційну базу; · додавати та редагувати основні елементи системи; · розрізняти елементи за їх призначенням; · зберігати внесені до нової конфігурації зміни; · копіювати по зразку елементи; · аналізувати свої дії по роботі з конфігурацією. |

|

2. Об’єкти системи "1С". Створення та робота з об’єктами. (22 години). 2.1 Журнали документів. Робота з Журналами документів. 2.2 Робота з Операціями та Проводками. Робота з Журналами операцій, Журналами проводок. 2.3 Перечислення. Робота з Перечисленням. 2.4 Звіти та Обробки. Робота з Бухгалтерськими підсумками. 2.5 Плани рахунків. Робота з бухгалтерськими рахунками. 2.6 Види субконто. 2.7 Операції та Проводки. Робота з конкретними Проводками. 2.8 Регістри. Робота з Регістрами оперативного обліку. 2.9 Журнали розрахунків. Робота з Журналами розрахунків. Види та Групи розрахунків. 2.10 Календарі. Робота з Календарями. Лабораторно-практичне заняття №1: "Знайомство з основами програмування в системі "1С"". Лабораторно-практичне заняття №2: "Робота з документами". Лабораторно-практичне заняття №3: "Робота з журналами документів". Лабораторно-практичне заняття №4: "Перечислення в системі "1С"". Лабораторно-практичне заняття №5: "Звіти та обробки в системі "1С"". Лабораторно-практичне заняття №6: "Поняття та формування операцій та проводок". Лабораторно-практичне заняття №7: "Плани рахунків в системі "1С"". Лабораторно-практичне заняття №8: "Види субконто в системі "1С"". Лабораторно-практичне заняття №9: "Регістри в системі "1С"". Лабораторно-практичне заняття №10: "Журнали розрахунків в системі "1С"". Лабораторно-практичне заняття №11: "Види розрахунків в системі "1С"". Лабораторно-практичне заняття №12: "Календарі в системі "1С"". |

Знає: · призначення документів; · призначення журналів документів; · склад, проведення, атрибути (реквізити) документів та журналів документів; · посилання на документ; · створення, збереження і проведення документів; · пошук, видалення, перебір документів; · види субконто; · основні принципи операцій та проводок; · види регістрів, їх призначення, робота з регістрами; · Документи => Регістри => Звіти; · перебір, атрибути рахунків і субрахунків; · посилання на календар, відлік дати, підрахунок часу. Наводить приклади: · документів та операцій з ними; · бухгалтерських операцій; · видів регістрів та руху в них. Пояснює: · режими, види, методи створення, редагування і призначення документів, журналів документів, регістрів, календарів. Має уявлення: · про основні терміни: документи, план рахунків, регістри, звіти, календарі; · про призначення та роботу з основними термінами. Вміє: · основи програмування: посилання, створення, збереження, проведення, пошук, видалення, перебір, таблична та екранна форма документів; · форми, графи, інтервали та відбір документів в журналах; · записувати, фільтрувати та звертатись до регістрів оперативного обліку; · створювати та редагувати звіти; · керувати списком видів субконто; · керувати списком видів розрахунків та груп розрахунків; · посилатись та відраховувати дати по календарям. |

|

3 Конфігурування, адміністрування та настройка системи "1С". (24 години) 3.1 Редактор форм. Індивідуальний користувальницький інтерфейс. 3.2 Редактор меню. Редактор панелі інструментів. Користувальницькі права. 3.3 Редактор діалогів. Робота з текстом. Редактор текстів. Робота з таблицею. Табличний редактор. 3.4 Робота з об’єктом Періодичний. Робота зі Списком значень. Робота з Таблицею значень. 3.5 Атрибути і методи контекста Модуля. 3.6 Робота з Запитами. Мова Запитів. 3.7 Робота з Малюнками. Робота з Діаграмами. 3.8 Робота з Файлами. Робота з базами даних DBF. 3.9 Адміністрування. Збереження та відновлення даних. Сервісні можливості. Конвертація даних з попередніх версій програм фірми "1С". 3.10Зв’язок з зовнішніми додатками за допомогою механізмів DDE, OLE automation. 3.11Відладник. Монітор користувача. Лабораторно-практичне заняття №1: "Створення форм та користувальницького інтерфейсу". Лабораторно-практичне заняття №2: "Редагування головного меню системи "1С", панелі інструментів. Визначення прав користувача". Лабораторно-практичне заняття №3: "Діалоги. Редагування діалогів. Текстовий та табличний редактори". Лабораторно-практичне заняття №4: "Робота з об’єктом Періодичний". Лабораторно-практичне заняття №5: "Робота зі Списком та Таблицею значень". Лабораторно-практичне заняття №6: "Методи та атрибути Модулів форм". Лабораторно-практичне заняття №7: "Мова запитів системи "1С". Основи створення запитів". Лабораторно-практичне заняття №8: "Вставка в інтерфейс користувача графічних об’єктів". Лабораторно-практичне заняття №9: "Методи роботи з базами даний формату DBF". Лабораторно-практичне заняття №10: "Основні методи та прийоми адміністрування системи "1С"". Лабораторно-практичне заняття №11: "Зв’язок з зовнішніми додатками за допомогою механізмів DDE та OLE Automation". Лабораторно-практичне заняття №12: "Перевірка модулів за допомогою Відладника". Лабораторно-практичне заняття №13: "Призначення Монітору користувачів". |

Знає: · призначення та функції головного меню та користувальницького інтерфейсу програми; · призначення та методи роботі з редакторами діалогів, текстів, таблиць; · основи Мови Запитів; · основні прийоми обробки зображень; · призначення та основи роботи з базами даних; · призначення механізмів DDE та OLE automation. Наводить приклади: · типової структури головного меню та користувальницьких інтерфейсів; · прав користувача; · типів таблиць, списків, зображень. Пояснює: · методи роботи з вбудованими редакторами системи "1С"; · принципи адміністрування системи "1С", настройки локальних мереж; · необхідність зв’язку зовнішніми програмними додатками. Має уявлення: · про побудову баз даних; · про необхідність використання запитів; · про методи монтажу та настроювання локальних мереж; · про функції адміністрування. Вміє: · за допомогою вбудованих редакторів системи "1С" створювати та редагувати елементи головного меню та користувальницького інтерфейсу; · за допомогою текстового редактора створювати елементи "Текст" для формування звітів в текстовому вигляді, або експорту чи імпорту текстової інформації; · створювати та редагувати друковані форми за допомогою елементу "Таблиця"; · використовувати тип даних "Періодичній" для елементів системи "1С"; · користуватись об’єктами Список значень та Таблиця значень при створенні Форм діалогів; · створювати Модулі форм; · формувати та виконувати запити в системі "1С"; · при формуванні користувальницького інтерфейсу використовувати графічні об’єкти; · використовувати об’єкт "Діаграма" в табличних формах; · за допомогою типа даних XBase працювати з базами даних формату DBF; · виконувати стандартні функції адміністратора системи "1С": збереження, відновлення, конвертація даних; · за допомогою механізму OLE Automation створювати зв’язок з зовнішніми програмними продуктами; · виявляти помилки в текстах модулів за допомогою Відладника. |

висновки

Під час розробки курсової роботи мною була розроблена, теоретично обґрунтована та практично апробована модель навчального курсу "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" як складова фахово–інформатичної підготовки сучасного адміністратора програми 1С:Бухгалтерія на практичних заняттях з бухгалтерського обліку фахово–інформаційної підготовки бухгалтера.

Рівень фахово–інформатичної підготовки спеціаліста відповідає вимогам сучасного інформатизованого виробництва:

· у навчальному курсі були реалізовані сучасні підходи до організації навчально–пізнавальної діяльності студентів (діяльнісний підхід, диференційна та особиста–орієнтація навчання);

· була організована підготовка адміністратора на основі навчального курсу.

При підготовці матеріалу та розробці курсу були розв’язання таки задачі:

· вивчений сучасний стан досліджуваної проблеми за науково–педагогічною літературою, матеріалам конференції на основі аналізу передового педагогічного досвіду;

· з’ясовані сучасні вимоги до фахово–інформатичної підготовки адміністратора-програміста та конкретизовані дидактичні принципи вибору змісту навчального курсу;

· розроблена і теоретично обґрунтувана модель фахово–інформатичної підготовки спеціаліста (наочність, організація навчального процесу, форми, методи дидактичного забезпечення);

· розроблений навчальний метод забезпечення курсу "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" навчальний курс експериментально апробований.

Робота над проблемою проводилася на базі Української інженерно – педагогічної академії (м. Харків). На цих курсах і була частково апробована навчальна програма. Курс пройшли студенти інженерно-економічних спеціальностей.

Як задовільній момент навчального курсу, можна вважати значне зниження викликів спеціаліста до замовників по вирішенню технічних проблем. Телефонні консультації набули змістовності та конструктивності. Студенти після практичного освоєння програми у себе на підприємствах, або просто працюючи у програмі 1-С бухгалтерія доволі професійно вирішують більшість виникаючих проблем.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Безрукова В.С. Проективная педагогика, - Екатеринбург: Деловая книга, 1996.

2. Гончаренко С.У. Методика як наука. – Хмельницький: ХГКП, 2001. – 30 с.

3. Гуревич Р.С. Теоретичні та методичні основи організації навчання у професійно-технічних закладах / За ред. С. У. Гончаренка. – К.: Вища шк., 1998. – 229 с.

4. Дубій О. 12 уроків з "1С:Бухгалтерії" 2 вид. – К.: 2002. – 230с.

5. Жуков В.А. Педагогическое проектирование. - М, 1996.

6. Зязюн І. А. Інтелектуально-творчий розвиток особистості в умовах неперервної освіти // Неперервна професійна освіта: проблеми, пошуки, перспективи / За ред. І. А. Зязюна. – К.: Віпол, 2000. – С. 11-57.

7. Інформатика та інформаційні технології в навчальних закладах. №1 – К.: "Освіта України", 2006. – 127 с.

8. Інформатика та інформаційні технології в навчальних закладах. №2 – К.: "Освіта України", 2006. – 199 с.

9. Ильясов И.И., Галатенко Н.А. Проектирование курса обучения по учебной дисциплине. - М.: Логос, 1994.

10. Коваленко О.Е. Методика професійного навчання: Підручник – Харків: "Штрих", 2003. – 479 с.

11. Костельна Л.І. Діяльність педагога у процесі організації модульного навчання // Вісник ЖПУ. - Житомир. – 2000 - Випуск 6. - С.255-256.

12. Кустов Ю. А. Преемственность профессионально-технической и высшей школы / Под ред. А. А. Кирсанова. – Свердловск: Урал. ун-т, 1990. – 117 с.

13. Михайлов С.Е. "1С" Программирование как дважды два: Самоучитель – СПБ.: Тритон, 2005. – 173 с.

14. Неперервна професійна освіта: проблеми, пошуки, перспективи: Монографія / За ред. І. А. Зязюна. – К.: Віпол, 2000. – 630 с.

15. Непрерывное многоуровневое профессиональное образование / Под науч. ред. Х. Беднарчика. – Санкт-Петербург: Радом, 1997. – 102 с.

16. Образовательная программа: альтернативные подходы: Учебно-методическое пособие / перевод с англ. О.Н. Кабаевой. Под ред. Н.Г. Стрикун, Л.Г. Осетровой.- Новокузнецк, 2000.

17. Орлов О.С. Как составить образовательную программу. - М.: Наука, 1997.

18. Перемов Е.Л. Автоматизированные информационные системы бухгалтерського учета, анализа, аудита. Уч.пос. для экономических ВУЗов – М.: 2001. –363с.

19. Рязанцева Н., Рязанцев Д. "1С:Предприятие 7.7". Секреты программирования: Самоучитель – СПБ: БХВ–Петербург, 2004. – 328 с.

20. Радионов В.Е. Нетрадиционное педагогическое проектирование. - СПб, 1996.

21. Рябова В.О. Модульний підхід у навчанні: ідея, принцип, система // Наукові записки Тернопільського державного педагогічного університету. Серія: Педагогіка. – 1999. - № 1. – С. 13- 20

22. Семенюк Т.В. Теоретико-методологічні питання наукового проектування //Управління національною освітою в умовах становлення і розвитку української державності: Наук. - практич.конф., Київ, 29-30 жовт. 1998 р. - К., 1998. - С.321-324.

23. Фирма "1С". Описание встроенного языка: Учебное пособие – М.: 1С, 14.10.1999 г. – 909 с.

24. Фирма "1С". "1С:Предприятие 7.7" конфигурирование и администрирование: Учебное пособие – М.: 1С, 17.10.1999 г. – 784 с.

25. Чистов Д.В., Таранов А.В., Заремба О.А., Заремба А.В.. Хозяйственные операции в компьютерной бухгалтерии 7.7 для Украины: Учебное пособие – М.: 1С, 2002. – 523с.