Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Экономические инструменты мобилизации и перераспределение финансов

Курсовая работа: Экономические инструменты мобилизации и перераспределение финансов

ОГЛАВЛЕНИЕ

Введение

1. Сущность и функции финансов

1.1 Сущность финансов

1.2 Способы организации денежного оборота

1.3 Функции финансов

2. Экономические инструменты мобилизации и перераспределение финансов

2.1 Рынок капитала как механизм перераспределения финансовых ресурсов

2.2 Налоги как инструмент перераспределения доходов и обеспечивающие мобилизацию финансовых ресурсов

2.3 Кредит как инструмент перераспределения финансовых ресурсов

3. Применение экономических инструментов мобилизации и перераспределения финансов на примере ОАО «Турбаслинские бройлеры»

3.1 Краткое описание хозяйства

3.2 Применение экономических инструментов на предприятии

4. Мероприятия по увеличению финансовых ресурсов

Заключение

Библиографический список

Приложения

ВВЕДЕНИЕ

Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их распределение связано с возникновением финансовых отношений между государством, налогоплательщиками и бюджетополучателями.

Характер организации этих взаимоотношений определяется проводимой государством финансово-бюджетной политикой.

Таким образом, финансово-бюджетная политика – это совокупность правовых норм, действий и мероприятий, проводимых органами государственной власти и местного самоуправления в области финансовых отношений для решения ими своих задач и функций.

Финансово-бюджетная политика предполагает определение цели и задач в области финансов, разработку механизмов мобилизации денежных средств, определение приоритетов в использовании бюджетных средств, управление финансами с помощью финансово-бюджетных инструментов регулирования экономических и социальных процессов. Этим обуславливается актуальность выбранной темы.

Целью работы является исследование применение экономических инструментов мобилизации и перераспределения финансов, их взаимодействие на основе теоретических и практических подходах.

Поставленная цель обуславливает ряд решаемых задач в ходе ее выполнения:

- рассмотреть сущность и функции финансов;

- описать применение экономических инструментов в мобилизации и перераспределении финансов на основе изученной литературы;

- провести исследование по применению экономических инструментов в мобилизации и перераспределении финансов на примере предприятия реального сектора экономики;

- сделать выводы и разработать предложения по эффективному использованию ресурсов.

В качестве объекта для исследования будет рассматриваться ОАО «Турбаслинские бройлеры», основным видом деятельности которого является производство мяса птицы.

Информационной базой для выполнения работы послужила бухгалтерская отчетность и первичная документация планово-экономического отдела, а также учебные и периодические издания, посвященные данной теме.

1. СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

1.1 Сущность финансов

Термин «financia» возник в XIII — XV вв. в торговых городах Италии и сначала обозначал любой денежный платеж. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств.

Сущность финансов, закономерности их развития, сфера охватываемых ими товарно-денежных отношений и роль в процессе общественного воспроизводства определяются экономическим строем общества, природой и функциями государства.

Финансы — это система экономических (денежных) отношений, с помощью которой создаются и расходуются фонды денежных средств.

Финансы – совокупность объективно обусловленных экономических отношений, имеющих распределительный характер, денежную форму выражения и материализуемых в денежных доходах и накоплениях, формируемых в руках государства и субъектов хозяйствования для целей расширенного воспроизводства, материального стимулирования работающих, удовлетворение социальных и других потребностей.

Финансы как экономическая категория есть совокупность отношений. Эти отношения характеризуются определенными признаками. Отношения существуют между субъектами воспроизводственного процесса. Они возникают на всех стадиях и уровнях жизни общества. Именно как совокупность определенных отношений они образовывают экономическую категорию.

Как экономическая категория финансы отличаются от других экономических категорий своими признаками. Общественные отношения - отношения между людьми. Экономические отношения связаны с процессом создания и движения стоимости.

На стадиях производства и потребления движения стоимости не происходит, поэтому они не являются местом возникновения финансов.

На третьей стадии распределительного процесса распределение приобретает форму движения товара. Само движение товара опосредуется движением денежных средств и стоимость не отчуждается, а меняет свою форму. На данной фазе определяющей является экономическая категория цена и на данном этапе происходит ценовое распределение стоимости.

На второй фазе воспроизводственного процесса происходит распределение ВОП. Это распределение характеризуется тем, что оно приобретает форму движения денежных средств, переходящих из одних рук в другие и здесь происходит отчуждение стоимости в ее денежном выражении. Движение денежных средств происходит обособленно от движения товаров. На стадии распределения осуществляются специфические денежные отношения.

Эта специфика выражается в отношениях, выражающих одностороннее движение стоимости. Денежные отношения получают общественные формы формирования. И тем самым они выражаются в определенных экономических категориях: заработная плата; цена; кредит; финансы.

На третьей стадии воспроизводственного процесса денежные отношения имеют другую специфику: встречного движения материальных и денежных форм стоимости. Денежные отношения выражаются в разных формах расчетов: акцепт, аккредитив и т.д., и здесь в основном функционируют две категории: деньги и цена. В процессе переливания форм стоимости между субъектами хозяйствования формируются финансовые ресурсы.

Необходимость финансов в условиях товарно-денежных отношений объясняется тем, что финансы необходимы для распределения стоимости общественного продукта. Только с помощью категории финансов осуществляется этот процесс.

Финансы занимаются распределением созданной стоимости в денежном выражении. В зависимости от того, как мы распределим, будет зависеть процесс воспроизводства. Необходимы определенные пропорции, а главная пропорция зависит от того, как мы поделим национальный доход.

Финансы как система впервые появляется на второй стадии воспроизводства - на стадии распределения. Распределение продукта происходит между владельцем этого товара и тем, кто его произвел.

СОП = C + V + M

где СОП - совокупный общественный продукт

C — основной капитал

V — зарплата

M — прибыль.

1.2 Способы организации денежного оборота

финансовый доход капитал кредит

Современная экономика любого государства представляет собой широко разветвленную сеть сложных отношений миллионов входящих в нее хозяйствующих субъектов между собой, а также с внешними агентами из других стран. Основой этих взаимосвязей выступают расчеты и платежи, в процессе которых удовлетворяются взаимные требования и обязательства.

С помощью потока денег в наличной и безналичной формах - денежного оборота как совокупности всех платежей, опосредуюших движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны за определенный период, - обеспечиваются реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике.

Главные составляющие денежного оборота: налично-денежный и безналичный обороты. Основная часть его платежный оборот, в котором деньги функционируют как средство платежа, используются для погашения долговых обязательств. Он производится как в наличной так и в безналичной формах. Весь безналичный оборот – платежный ибо предполагает разрыв во времени движения товара в различных его разновидностях и денежных средств, т.е. функционирование денег в качестве средства платежа. Безналичный платежный оборот, являясь преобладающим (до 90% всего денежного оборота) осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, путем зачетов взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

Счет в банке - сердцевина его взаимоотношений с клиентом, а рост суммы средств на счете нередко рассматривается как главный показатель работы предприятия. Типы счетов, используемых для расчетных операций, самые разнообразные, среди них выделяются счета до востребования для обслуживания текущей (основной) деятельности, называемые с учетом особенностей каждой страны, например, во Франции - текущие, в США - чековые, в Германии - жиросчета, в России - расчетные. Операции по расчетному счету предприятия показывают изменения его долговых требований и обязательств и в рамках предприятия отражают распределение и перераспределение ВНП и НД. Сюда поступают: выручка от реализации продукции (выполненных работ, оказанных услуг), включая часть экспортной выручки от нерезидентов в результате обязательной продажи на внутреннем валютном рынке и пр. С расчетного счета удовлетворяются долговые обязательства по выплате заработной платы работающим, отчислениям налогов в бюджет, взносам во внебюджетные фонды, страховым платежам, оплате сырья, материалов, топлива, энергии, комплектующих соответствующим поставщикам, погашению ссуд, векселей и других финансово-кредитных инструментов. В целом же банковская система выступает исходным пунктом кругооборота наличных денег и безналичных платежей, а создание платежных средств, являющееся ее важнейшей функцией, тесно связано с проводимыми этой системой кредитными операциями. Денежные средства на расчетных и других аналогичных счетах в банках отражаются посредством записи остатков, оборотов по лицевым счетам вследствие безналичных расчетов. Главный источник этих средств - ссуды банков по известной формуле Loans make deposits - ссуды создают вклады. Когда банк предоставляет кредит клиенту, он открывает ему счет до востребования в пассиве своего баланса на сумму выданной ссуды. При этом активы банка увеличиваются на данную сумму долгового требования клиенту и одновременно увеличиваются пассивы, куда поступает ссуда. Поскольку предприятия, частные лица в процессе расчетно-кассового обслуживания напрямую связаны с банками, прерогативой именно последних выступает превращение долговых требований к своим клиентам в платежные средства. Открывая им счета до востребования, банки тем самым увеличивают денежную массу. Затем вклады мобилизуются клиентами посредством чеков или поручений по перечислениям в процессе безналичных расчетов. Связь последних с кредитными отношениями очевидна: во-первых, в силу того, что при их проведении деньги выполняют функцию средства платежа (погашения долгов); во-вторых, разрыв во времени между началом и окончанием платежа придает последнему кредитный характер, а проводимая при этом платежная операция является по сути и кредитной, опосредующей кредитные отношения с организациями, оказывающими платежные услуги, как правило, банками. Например, перечисление средств со счета согласно поручению плательщика означает уменьшение ему долга со стороны банковской системы и увеличение - получателю средств.

Таким образом, денежная масса представляет собой результат взаимодействия двух потоков. Один поток - выпуск денег, означающий распределение платежных средств через банки среди экономических агентов, испытывающих потребность в деньгах: другой - возврат денег должниками, имеющий место при уменьшении долговых требований в активах банков из-за уплаты долгов. Ввиду того, что выпуск платежных средств происходит активнее, чем возврат, денежная масса имеет тенденцию к увеличению. Производные денежного оборота - денежная масса и объем кредитов - наряду с валютным курсом служат главными объектами денежно-кредитной политики. В управлении этими объектами значительную роль играет исследование их исходных начал - денежных и кредитных потоков (оборотов) путем учета и анализа всех операций (сделок), осуществляемых посредством денег и кредита. Такие потоки могут подразделяться по основным видам сделок, подразделениям и секторам экономики, регионам, вплоть до потоков в каждом первичном звене общественного производства - предприятии, Большой опыт разработки учета потоков накоплен в США, где подобная отчетность по инициативе Совета управляющих Федеральной резервной системы является регулярной. В процессе реформирования экономики России делаются только первые шаги в данной области с целью углубления анализа денежной политики, что во многом связано с платежным кризисом в народном хозяйстве, обусловившим по сути его «товарно-безденежный характер» и приведшим к разрушению платежно-расчетных отношений между предприятиями, банками и государством. Из-за отсутствия в стране нормального платежного оборота нередко имело смысл изучение лишь частных вопросов платежного оборота. Банком России периодически проводятся исследования отдельных элементов платежного оборота по данным своих подразделений. Разовые региональные обследования платежного оборота проводятся и рядом Главных управлений Банка России, особенно в Москве, Санкт-Петербурге, Новосибирске.

1.3 Функции финансов

Функции финансов в следующим:

- распределительная (распределяет созданный продукт; с помощью этой функции создаются фонды);

- перераспределительная (перераспределение созданного продукта, т.е. вторичное распределение между членами общества);

- регулирующая (финансы могут, как стимулировать производство, так и угнетать его);

- контрольная (благодаря финансам общество имеет возможность наблюдать все финансовые потоки в государстве для того, чтобы вовремя повлиять на тот или иной товары).

Другая трактовка (по учебнику Родионовой) заключается в том, что функции финансов следующие: распределительная и контрольная, а остальные являются производными от распределительной функцию.

Распределительная функция. Стадия распределения начинается с распределения новой стоимости и заканчивается формированием первичных доходов (заработная плата, прибыль). Стадия перераспределения – многоступенчатый этап, на котором формируется общегосударственные фонды: госбюджет, внебюджетные фонды, страховые, банковские фонды и фонды предприятий. Распределительная функция - объективное свойство категории финансов осуществлять распределение стоимости созданного продукта в денежном выражении.

Перераспределительная стадия отличается от распределительной тем, что на этой стадии перераспределяются ранее созданные доходы.

Контрольная функция. Осуществлением соблюдения пропорций в распределительном процессе занимается контрольная функция финансов. Пропорции для разных отраслей различны и складываются при разных условиях и, следовательно, они объективны. Объектом контроля выступает распределительный процесс. Главной же контролируемой пропорцией является пропорция между фондами накопления и потребления.

Появились новые моменты в теории финансов. Одним из них является стимулирующая функция финансов.

Признаки финансов:

1) Финансы носят денежный характер, однако бывают ситуации, когда в финансовой системе вращаются и натуральные товары.

2) Финансовые отношения носят распределительный характер.

3) Финансовые отношения всегда связаны с формированием денежных доходов и накоплений, которые принимают форму финансовых ресурсов.

Финансовый источник > финансовые ресурсы > финансовые фонды.

2. ЭКОНОМИЧЕСКИЕ ИНСТРУМЕНТЫ МОБИЛИЗАЦИИ И ПЕРЕРАСПРЕДЕЛЕНИЕ ФИНАНСОВ

2.1 Рынок капитала как механизм перераспределения финансовых ресурсов

Финансовый рынок занимает ведущее место в обеспечивающей финансовой системе государства. Отдельные его сектора — фондовый, кредитный, страховой и др. — позволяют с помощью рыночных механизмов координировать деятельность всей финансовой системы, осуществляя движение денежных средств в процессе распределения и перераспределения совокупного общественного продукта, а также формирования и использования денежных фондов основных субъектов финансовых отношений. Вместе с другими видами рынков (рынком труда, реальных товаров) финансовый рынок является важнейшим атрибутом рыночной экономики.

Субъектами финансового рынка выступают хозяйствующие субъекты, государство, домашние хозяйства, финансово-кредитные учреждения и различные финансовые посредники.

Финансовые посредники обеспечивают непосредственные связи между основными субъектами финансовых отношений, оказывая им помощь в формировании и эффективном использовании денежных фондов. К числу основных финансовых посредников относятся коммерческие и сберегательные банки, кредитные союзы, инвестиционные фонды и компании, пенсионные фонды, страховые компании, фондовые биржи. Находясь между кредиторами и заемщиками, финансовые посредники при необходимости объединяют средства нескольких кредиторов для удовлетворения значительных потребностей заемщиков, а также берут на себя вероятные риски (риск ликвидности, кредитный риск, процентный риск), получая за услуги комиссионное вознаграждение.

Главное назначение финансового рынка состоит в обеспечении эффективного распределения между конечными потребителями финансовых ресурсов. При этом должны учитываться разные, порой диаметрально противоположные интересы участников финансового рынка, большие риски выполнения финансовых обязательств и т.п.

В литературе существуют разные подходы к определению понятия «финансовый рынок». С экономической точки зрения он представляет собой систему экономических отношений, связанных с актами эмиссии ценных бумаг, их размещения, а также актами купли-продажи финансовых инструментов (товаров финансового рынка). С организационной точки зрения финансовый рынок можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю и продажу финансовых инструментов.

Для России важной целью является создание финансового рынка, выполняющего ряд важнейших функций в механизме рыночной экономики России.

1. Обеспечение платежей в экономике с минимальными транзакционными издержками для участников сделок.

2. Привлечение временно свободных средств и обеспечение достаточного уровня кредитования в экономике с минимальными издержками для кредиторов и заемщиков.

3. Диверсификацию риска между кредиторами, заемщиками и финансовыми посредниками.

4. Обеспечение перелива капитала.

5. Возможность адекватной оценки состояния отдельных компаний и экономики в целом по показателям на финансовом рынке.

6. Возможность воздействовать на уровень инфляции и экономическую активность.

Финансовый рынок — организованная или неформальная система торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги.

Принято выделять несколько основных видов финансового рынка: валютный рынок, рынок золота и рынок капиталов. Последний иногда подразделяется на рынок ценных бумаг и рынок ссудных капиталов. Рынок ценных бумаг, в свою очередь, подразделяется на первичный и вторичный, биржевой и внебиржевой. Первичный рынок ценных бумаг представляет собой рынок, обслуживающий выпуск (эмиссию) и первичное размещение ценных бумаг. Именно на этом рынке компании получают необходимые финансовые ресурсы путем продажи ценных бумаг. Вторичный рынок предназначен для обращения ранее выпущенных ценных бумаг. На вторичном рынке компании не получают финансовых ресурсов непосредственно, однако этот рынок дает возможность инвесторам при необходимости получить обратно денежные средства, вложенные в ценные бумаги, а также получить доход от операций с ними. Возможность перепродажи ценных бумаг основана на том, что первоначальный инвестор свободен в своем праве владеть и распоряжаться ценными бумагами и может перепродать их другому инвестору.

На биржевом рынке обращаются ценные бумаги, прошедшие листинг, то есть получившие допуск к официальной торговле на бирже. Поскольку условия получения биржевой котировки устанавливаются биржей и могут быть достаточно сложными для некоторых эмитентов, существует внебиржевой рынок, на котором обращаются ценные бумаги, не котируемые на фондовых биржах. Внебиржевой рынок может быть довольно объемным — до 2/3 всего оборота рынка ценных бумаг. Например, в Великобритании функционируют свыше 40 внебиржевых рынков, на которых продаются ценные бумаги более 150 компаний.

Рынок капиталов является основным видом финансового рынка, с помощью которого компании изыскивают источники финансирования своей деятельности:

- размещение на рынке ценных бумаг и получение средств инвесторов;

- инвестирование полученных финансовых ресурсов в основные средства и текущие активы;

- генерирование денежного потока как результата успешной деятельности;

- уплата предусмотренных законом налогов;

- выплата инвесторам и кредиторам части оставшейся прибыли;

- направление на рынок капиталов части прибыли в виде финансовых инвестиций (приложение 1)

Перераспределение капитала в современной рыночной экономике может происходить на различных уровнях.

1. Мировой (межстрановой) и внутристрановой перелив капитала. Для определения способности страны быть донором и акцептором инвестиций на мировом рынке необходимо учесть множество факторов, рассмотрев положение конкретной национальной экономики в международном разделении труда. При этом степень экономического развития часто не может служить критерием для оценки способности страны осуществлять или привлекать инвестиции (что актуально для России). Вместе с тем, хотя нам важен, прежде всего, аспект перелива капитала в экономике России, хотелось бы отметить тот факт, что в целом общемировое движение реальных и финансовых инвестиций оказывает значительное влияние на динамику внутристрановых процессов перелива капитала.

2. Перелив капитала между производственным и непроизводственным секторами экономики. Взаимодействие между двумя секторами (реальным и финансовым) во многом обусловлен историческими и национальными особенностями. Так, условно выделяют американскую, немецкую и смешанную модели фондового рынка. Основным признаком такого деления является важность коммерческих банков и рынка ценных бумаг в обеспечении деятельности производственных единиц. Соответственно, говорят или о банковско-, или о рыночно-ориентированной финансовой системе. Роль банков и рынка ценных бумаг здесь, в конечном счете, определяется принятой моделью корпоративного управления.

В хорошо организованной рыночной системе финансовый и производственный сектора эффективно взаимодействуют, обеспечивая близкое к оптимальному перераспределение ресурсов общества вне зависимости от принятой модели такого взаимодействия. В молодой или разбалансированной рыночной экономике такое взаимодействие может носить совершенно ненормальный или даже конфликтный характер. Для целей настоящей работы понимание характера взаимодействия российского финансового и производственного секторов весьма важно.

Перераспределение капитала внутри производственного и внутри непроизводственного секторов экономики. В данном случае существует ряд самых разнообразных форм этого процесса.

Рынок капитала состоит из двух основных сегментов: кредитной системы и фондового рынка (рынка ценных бумаг).

Государственный бюджет не является рыночным механизмом, но оказывает громадное влияние на функционирование рынка капитала, как уже было отмечено, в директивной экономике бюджетный механизм перемещения финансовых ресурсов полностью подменяет собой последний. Поэтому уместно рассмотрение госбюджета как на уровне сегментов рынка капитала, так и в качестве возможной альтернативы этому рынку.

Остановимся подробнее на каждом из перечисленных механизмов перераспределения финансовых ресурсов.

1. Государственный бюджет.

Государственный бюджет является главным звеном финансовой системы страны и представляет собой централизованные денежные средства, которыми распоряжается государство. Госбюджет - это полный и четкий план доходов и расходов государства на определенный период в соответствии с имеющимися возможностями и поставленными задачами. Госбюджет состоит из нескольких уровней и может быть организован различными способами (жесткая централизация, федеральная бюджетная система).

Формирование доходной части государственного бюджета осуществляется из различного рода бюджетных доходов: налогов, пошлин, платежей в казну, сборов. Кроме того, к бюджетным доходам относят доходы от коммерческого использования государственной собственности. В расходную часть бюджета включаются расходы на социально-культурные мероприятия, поддержку предприятий различных отраслей, управление, оборону и внешнеэкономическую деятельность.

Заметим, что по поводу соотношения понятий «фондовый рынок» и «рынок ценных бумаг» существуют различные позиции. Так, Загалова З.А. считает, что под «фондовым рынком» следует понимать рынок ценных бумаг, основой эмиссии которых послужили реальные фондовые ценности (то есть рынок акций и корпоративных облигаций), тогда как «рынок ценных бумаг» - более широкое понятие, включающее в себя дополнительно рынок векселей, государственных ценных бумаг, производных ценных бумаг и т.д., не имеющие по собой основой конкретные фондовые ценности. Содержание государственных учреждений управления и здравоохранения) и расходы развития (внедрение научно-технических достижений и долгосрочные капитальные вложения в экономику). Поддержка предприятий осуществляется в форме государственных кредитов или безвозмездных субсидий, выделяемых на различных условиях.

Варьирование отраслевой структуры налоговых сборов, а также отраслевой структуры государственных кредитов и субсидий позволяет проводить в жизнь определенную политику межотраслевого перелива финансовых ресурсов в масштабах национальной экономики. Воздействие на процессы перелива капитала может быть косвенным — через изменение прибыльности вложений в различные сферы, и прямым — через бюджетное перераспределение средств. Эффективность такой политики напрямую зависит от участия государства в экономической жизни страны: от уровня бюджетных доходов; от структуры бюджетных расходов; от степени свободы действий органов государственной власти в условиях переплетения экономических и политических интересов различных группировок, действующих в стране.

Степень участия государственного бюджета в рыночной экономике довольно сильно различается от страны к стране (наибольшее участие наблюдается в Швеции, Дании, наименьшее - в США, Англии). Кроме того, в периоды экономического кризиса (особенно не циклического, а структурного кризиса) роль госбюджета может также сильно отличаться от периодов стабильного развития (экономика США во время «Великой депрессии», экономика послевоенной Франции).

2.Рынок банковского капитала.

Рынок банковского капитала - это рынок покупки-продажи специфического товара - ссудного (банковского) капитала, который является денежным капиталом, предоставляемый взаймы за определенную плату (процент). Банки являются основными посредниками на этом рынке и образуют банковскую систему любой рыночной экономики.

Современная банковская система имеет двухуровневую организацию и включает в себя центральный банк и сеть коммерческих банков, связанных друг с другом корреспондентскими отношениями. Такая организация позволяет государству контролировать поведение коммерческих банков, осуществлять выработанную денежно-кредитную политику (поощрение кредитования отраслей экономики, регулирование ставки процента и т.д.)

Баланс любого коммерческого банка состоит из пассивной и активной частей. Формирование пассивной части баланса осуществляется из собственного капитала банка и обязательств банка перед своими клиентами (в основном средств на различных счетах). В пассивах отражается сумма привлеченных банком средств из финансово избыточных отраслей экономики и сумма сбережений населения. Активная часть баланса включает в себя большей частью различные инвестиционные вложения банков, как в виде ссуд предприятиям, так и в форме покупки ценных бумаг. Таким образом, активы показывают направления использования привлеченных ресурсов.

Перелив капитала здесь осуществляется путем привлечения банками средств из инвестиционно-избыточных секторов экономики с последующей передачей аккумулированных ресурсов в сектора, испытывающие финансовый дефицит. Эффективность функционирования такого механизма перелива зависит от уровня развития банковской системы и тесноты ее связи с реальным сектором экономики.

В последнее время во всем мире наблюдается процесс консолидации (укрупнения) банковского капитала на фоне усиления конкуренции за привлекаемые финансовые ресурсы со стороны развивающихся рынков ценных бумаг. В таких условиях банки вынуждены совершенствовать методы работы, предлагать клиентам широкий ассортимент услуг, соответствующих требованиям времени.

3.Рынок ценных бумаг.

Рынок ценных бумаг является рынком покупки-продажи особого товара — ценных бумаг. Ценная бумага является атрибутом собственности и подтверждением факта обладания капиталом, которым собственник может распоряжаться по своему усмотрению. Аккумуляция и перераспределение финансовых ресурсов через фондовый рынок осуществляется путем эмиссии и размещения среди инвесторов различного рода ценных бумаг (государственных, корпоративных и муниципальных). Эмиссии могут размещаться как на внутреннем рынке, так и на международных финансовых рынках. Во втором случае эмитент получает доступ к гораздо большему количеству потенциальных инвесторов, что имеет определенные преимущества перед внутренними выпусками. Также принципиальным моментом является тип выпускаемой бумаги — долевая (акции) или долговая (облигации и векселя), так как каждые тип имеет свои достоинства и недостатки.

Аккумуляция свободных денежных средств через рынок ценных бумаг осуществляется на первичном рынке. Именно при первичном размещении среди инвесторов только что эмитированных ценных бумаг происходит первоначальная оценка перспективности инвестиций на основе множества критериев: номинальной стоимости, курса или цены первичной подписки (или размещения), скорости проведения подписки, среднего объема приобретаемого пакета ценных бумаг и т.д. То есть именно на первичном рынке происходит перелив капитала между различными секторами экономики в зависимости от предпочтений инвесторов.

На вторичном рынке происходит лишь смена собственников эмитированных ценных бумаг под воздействием факторов спроса и предложения. Вторичный рынок важен тем, что он превращает ценные бумаги в гибкую форму помещения капитала, поскольку обеспечивает их ликвидность. При этом поддержание вторичного рынка (маркет-мейкерство) специализированными финансовыми институтами, обеспечивая эмитентам ликвидность уже выпущенных ими ценных бумаг, до определенной степени гарантирует размещение последующих эмиссий, так как котировки торгуемых на вторичном рынке ценных бумаг служат ориентиром для инвесторов в процессе принятия решений относительно возможностей инвестирования в новые выпуски тех же эмитентов.

В настоящее время рынок ценных бумаг является одним из наиболее важных механизмов организации перелива капитала в рыночной экономике. Общеизвестно, что основными функциями фондового рынка являются: аккумулятивная, перераспределительная, информационная, отображения структуры собственности. Значимость этих функций различается в прошлом и настоящем экономик различных стран, при этом аккумулирующую роль фондового рынка в объединении капиталов для проведения индустриализации экономик ряда стран трудно переоценить.

Тем не менее, в современной экономике значение аккумулятивной функции фондового рынка менее значимо, нежели значение его перераспределительной и информационной функций (особенно четко это проявляется на примере экономик развитых стран). Причем рынок облигаций с точки зрения привлечения капитала играет гораздо большую роль, нежели рынок акций, как утверждают некоторые авторы.

Однако долевое финансирование продолжает оставаться важным в смысле формирования прогрессивной структуры экономики, что хорошо видно на примере IPO12 и венчурного бизнеса. IPO часто используется компаниями сферы высоких технологий для привлечения необходимого для развития капитала на более выгодных, чем долговое финансирование, условиях. В венчурном бизнесе высокотехнологичной компании инвестиционный кредит, как правило, частично предоставляется путем выкупа некоторой доли ее акций.

Информационная функция рынка проявляется в различиях динамики курсов акций по отраслям и между компаниями одной отраслевой принадлежности, что позволяет инвесторам определять оптимальный вариант вложения финансовых ресурсов.

В условиях глобализации мировой экономики национальный финансовый рынок развитых стран становится частью мирового финансового рынка. Вместе с тем между существующими на Западе финансовыми институтами и их российскими аналогами имеются весьма существенные различия. Это касается и финансовых рынков, их основных участников — банков, крупнейших компаний, институциональных инвесторов (пенсионных фондов, страховых компаний, инвестиционных фондов), населения и государства. В отличие от России ведущую роль на современных финансовых рынках Запада играют так называемые институциональные инвесторы, к которым относятся страховые компании, пенсионные фонды и институты коллективного инвестирования (инвестиционные и паевые фонды и др.).

До сих пор не удалось сформировать единого мнения по модели этих институтов. Все теоретические построения связаны с выявлением общей доминирующей модели финансирования в рамках двух основных моделей финансовых рынков: банковской (континентально-европейской) и фондовой (американской).

В банковской (континентально-европейской) модели основными финансовыми посредниками являются депозитные институты (коммерческие и сберегательные банки, кредитные союзы), которые концентрируют потоки сбережений и на их основе осуществляют финансирование инвестиций в экономике.

В фондовой (американской) модели финансового рынка наблюдается более прямая связь первичных собственников капитала (сбережений) и предприятий, реализуемая через рынки капитала. При этом финансовые посредники, как правило, представлены страховыми компаниями, пенсионными и взаимными фондами. Для России также актуальным остается определение роли и места банковского и фондового финансирования хозяйственного развития.

Система финансовых институтов и рынков в нашей стране создавалась практически заново и особенности ее формирования наложили отпечаток на развитие российской экономики. Замыкание сбережений реального сектора экономики в экспортных сырьевых отраслях приводит к перенакоплению капитала в сочетании с его устойчивым дефицитом в обрабатывающих производствах и финансовый рынок не обеспечивает переток капиталов в эти производства.

В основе деления финансового рынка на рынки денежных средств и рынки капитала лежит срок обращения соответствующих финансовых инструментов. В практике развитых стран считается, что если срок обращения инструмента составляет менее 1 года, то это инструмент денежного рынка. Долгосрочные инструменты (свыше 5 лет) относятся к рынку капитала.

Строго говоря, имеется «пограничная область» от 1 года до 5 лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала.

В России разделение на краткосрочные и долгосрочные инструменты несколько иное. К последним часто относят инструменты с периодом обращения более полугода.

О том, что отечественный финансовый рынок еще не стал полноценным инструментом привлечения инвестиций свидетельствует и тот факт, что российские компании осуществляют крупные заимствования и долгосрочные размещений на зарубежных площадках. В целом к февралю 2006 г. капитализация российского фондового рынка увеличилась до 79% ВВП и достигла 604 миллиардов долларов.

Приоритетными направлениями развития финансового рынка России на среднесрочную перспективу являются стимулирование роста капитализации, выхода предприятий на отечественный фондовый рынок.

В течение последних лет на российском финансовом рынке отразились общие негативные тенденции, в том числе связанные с ипотечным кризисом на мировом рынке.

Рынок акций по-прежнему характеризуется малым количеством ликвидных финансовых инструментов, существенную долю капитализации рынка (64,3%) составляют компании нефтегазового сектора.

Внутренний рынок корпоративных облигаций хоть и является быстроразвивающимся сегментом российского рынка ценных бумаг, однако не может обеспечить достаточного объема долгосрочных инвестиций. В 2004—2005 гг. российские предприятия при выпуске облигаций 66% средств привлекли на рынке еврооблигаций и лишь 34% — на внутреннем облигационном рынке. Помимо финансовых аспектов (относительная дешевизна заимствований за рубежом), на соотношение внутреннего и внешнего сегмента влияет неразвитость инфраструктуры и значительные административные барьеры.

Серьезными препятствиями для привлечения инвестиционных ресурсов (как внутренних, так и внешних) являются недостаточная развитость финансового рынка, несовершенство корпоративного управления, недостаточная прозрачность деятельности компаний (прежде всего, в отношении финансов и структуры собственности). Слабость банковской системы, рынка страховых услуг, валютного рынка, рынка негосударственного пенсионного обеспечения сокращает возможности использования различных финансовых инструментов и механизмов, необходимых для нормального функционирования экономики в условиях мировой конкуренции.

В целях совершенствования системы регулирования финансового рынка необходимы повышение эффективности межведомственного взаимодействия и выработка единых подходов к развитию и регулированию всех секторов финансового рынка, в том числе унификация требований к участникам рынка, эмитентам и институциональным инвесторам, развитие саморегулирования на финансовом рынке, взаимодействие саморегулируемых организаций с органами государственной власти.

Предстоит рассмотреть вопрос о возможности объединения функций по регулированию всех сегментов финансового рынка (фондового, страхового, банковской деятельности, деятельности негосударственных пенсионных фондов) и создании мегарегулятора, а также о возможности объединения надзора за различными институтами финансового рынка в одном федеральном органе.

Следует обеспечить использование четких и ясных процедур проведения надзора за деятельностью финансовых институтов. С этой целью необходимо:

- совершенствование системы риск-менеджмента профессиональных участников финансового рынка;

- усиление роли третейских судов в рассмотрении споров на финансовом рынке и повышение компетенции судебных органов (арбитражного суда) в спорах на финансовом рынке, в том числе путем введения специализации судей по вопросам финансового законодательства;

- оптимизация требований к отчетности финансовых организаций, введение стандартов публичного раскрытия профессиональными участниками финансового рынка информации о своей деятельности;

- обеспечение раскрытия информации о результатах управления средствами пенсионных накоплений на основе единых стандартов, позволяющих сравнивать результаты управления указанными средствами;

- совершенствование требований к размещению средств, составу и структуре активов финансовых институтов, осуществляющих инвестиционную деятельность на финансовом рынке, а также введение единообразных требований по управлению соответствующими активами.

Необходимо расширение спектра финансовых инструментов через создание правовых условий для развития рынка эмиссионных ценных бумаг, в том числе коммерческих бумаг, выпускаемых без государственной регистрации выпуска, российских депозитарных расписок.

Предстоит внести в законодательство Российской Федерации изменения, направленные на расширение возможности применения финансовых инструментов и механизмов, используемых для перераспределения рисков, в том числе производных финансовых инструментов с различными базовыми активами, ценных бумаг, выпускаемых в процессе секъюритизации финансовых активов, двойных и простых складских свидетельств.

Для развития институтов коллективного инвестирования необходимо совершенствование налогообложения закрытых паевых инвестиционных фондов, в частности, решение проблемы определения налогоплательщика по налогу на недвижимость и зачета налога на добавленную стоимость при приобретении недвижимости от имени закрытого паевого инвестиционного фонда.

Важной задачей является создание равных конкурентных и комфортных условий деятельности участников финансового рынка, сокращение административных барьеров и издержек. С этой целью требуется:

- снижение трансакционных издержек эмитентов всех эмиссионных ценных бумаг, в том числе при проведении первичного публичного размещения акций (IPO);

- уточнение законодательства о валютном регулировании и валютном контроле в отношении ценных бумаг, операции с которыми осуществляются с участием иностранного капитала, в части смягчения и упрощения действующих норм;

- расширение доступности информации для эмитентов и инвесторов;

- пресечение манипулирования на финансовом рынке и осуществления торговли с использованием инсайдерской информации;

- введение понятий квалифицированного и неквалифицированного инвестора;

- внесение изменений в законодательство Российской Федерации в части расширения составов правонарушений с целью учета специфики финансовых рынков, ужесточения наказаний;

- создание системы компенсации гражданам (в том числе системы компенсационных фондов) на отдельных секторах финансового рынка, а также системы страхования ответственности профессиональных участников рынка ценных бумаг.

Необходимо совершенствование налогообложения финансового рынка, в том числе урегулирование вопросов правоприменения налогового законодательства в отношении финансовых инструментов и институтов. Следует обеспечить равные условия налогообложения для различных финансовых инструментов в рамках постепенного снижения ставок налогов на доходы по финансовым инструментам.

В части совершенствования деятельности государственных финансовых институтов развития, а также порядка участия Российской Федерации, субъектов Российской Федерации и муниципальных образований в уставных капиталах финансовых организаций требуется:

- разработать стратегию деятельности государственных финансовых институтов развития, предусматривающую использование новых механизмов и различных форм финансирования проектов, реализуемых Правительством Российской Федерации;

- ввести запрет на участие Российской Федерации, субъектов Российской Федерации и муниципальных образований в уставных капиталах финансовых организаций, кроме случаев участия государства в капиталах финансовых организаций (в том числе государственных финансовых институтов развития), деятельность которых имеет стратегическое значение для решения задач социально-экономического развития страны.

Для развития инфраструктуры финансового рынка, повышения ее надежности и капитализации необходимо совершенствование законодательства Российской Федерации в части регулирования клиринга, учета прав на ценные бумаги, в том числе создания центрального депозитария, деятельности организаторов биржевой торговли.

В целях решения указанных задач необходимо внести изменения в стратегию развития финансового рынка Российской Федерации на среднесрочную перспективу, а также план мероприятий по ее реализации.

2.2 Налоги как инструмент перераспределения доходов и обеспечивающие мобилизацию финансовых ресурсов

Доходы государственного бюджета состоят из многих источников и поступлений. Совокупность всех видов государственных доходов, которая формируется различными методами, составляет систему государственных доходов.

Налоги, являются главным инструментом перераспределения доходов и обеспечивающие мобилизацию финансовых ресурсов, они занимают центральное место в системе государственных доходов.

Налоги – принудительное изъятие части национального дохода в пользу государства для выполнения функций последнего.

Признаки налогов:

- принудительный характер;

- безвозмездный характер;

- безэквивалентность.

Налоговая система – совокупность налогов, сборов и пошлин, а также методов их взимания и налоговый контроль.

Основные принципы налоговой системы:

- плата по возможностям (кто получает больше, должен больше платить);

- плата за преимущество (кто выигрывает от данных преимуществ, должен платить за их использование; напр. автодороги);

- простота и доступность расчета.

Функции налогов:

- фискальная;

- перераспределительная (от богатых – бедным);

- стимулирующая (налоги должны стимулировать развитие производства и НТП).

Налоги подразделяются на:

1) прямые – устанавливаются на доход и собственность юридических и физических лиц;

2) косвенные – устанавливаются на обращение и потребление (предприятие только перечисляет эти налоги, а платит их косвенно потребитель;

3) общие – поступают в бюджет безадресно;

4) специальные – поступают с указанием их применения.

Налоги также подразделяются на:

- пропорциональные (взимается процент от дохода независимо от его величины);

- прогрессивные (с высоких доходов взимается больший процент. Напр. подоходный налог).

В настоящее время в России существует трехканальная фискальная система, которая представлена в приложении 4.

Виды налогов:

1. Налог на прибыль.

Объектом налогообложения является валовая прибыль, исчисляемая как разница между выручкой от реализации и издержками. При этом она уменьшается на сумму НДС и акцизов.

2. Налог на добавленную стоимость.

Форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

3. Акцизы.

Акцизы – это косвенные налоги, включающиеся в цену товара и оплачиваемые покупателями. Все подакцизные товары реализуются по ценам, включающим акцизы.

4. Налоги на физических лиц.

4.1. Подоходный налог (13%).

4.2. Налог на имущество.

Объектами налогообложения являются жилые дома, приватизированные квартиры, дачи, гаражи и т.п. (10% стоимости).

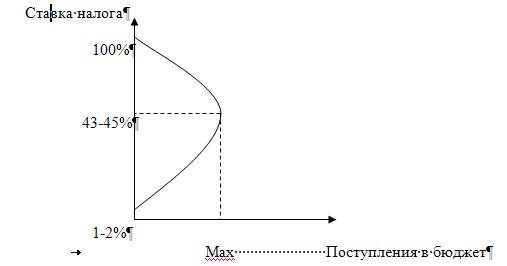

Налоговая политика проводится не только с целью пополнения государственной казны, но и для стимулирования экономики. Мировая теория и практика выработала достаточно разумную налоговую политику, примером которой является кривая Лафера.

2.3 Кредит как инструмент перераспределения финансовых ресурсов

Фонды банков формируются на стадии перераспределения, т.е. кредит завершает распределительный процесс. Кредитные ресурсы формируются в результате того, что появляется несоответствие в наличии собственных средств и их потребностью. Кредит дополняет финансовые ресурсы и позволяет происходить процессу расширенного воспроизводства.

Особенности:

1) средства банка выдают на определенный срок; на определенных условиях и при условии возвратности.

2) средства при финансировании выдаются на определенные цели; бесплатно безвозвратно.

С помощью кредита происходит перераспределение финансовых ресурсов между предприятиями, организациями и гражданами.

Постоянно происходит переливание кредитных ресурсов в финансовые ресурсы и наоборот. Все фонды предприятия концентрируются на счетах в банках и являются источниками ссудных фондов банков для выдачи кредитов. Между кредитом и финансами много общих черт, но основной является широкое использование обеих в кругообороте и воспроизводственном процессе.

Дефицит государственного бюджета приводит к тому, что возникает необходимость привлечения свободных финансовых ресурсов населения и юридических лиц на его покрытие, и главным способом привлечение этих средств является государственный кредит.

Государственный кредит – экономические отношения, которые заключаются в том, что государство выступает на рынке ссудных капиталов в нескольких качествах. Это экономические отношения между государством и физическими и юридическими лицами.

Государственный кредит – денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использование на финансирование государственных расходов.

Государство может выступать в следующих ролях: кредитора, заемщика, гаранта (означает поручительство государства за клиента).

Отличия государственного кредита от частного:

| Частный кредит | Государственный кредит |

| 1) Мобилизуется для производственных нужд | 1) Мобилизуется для непроизводственных нужд |

| 2) Мобилизуется ссудный капитал | 2) Мобилизуются платежные и покупательские средства |

| 3) Погашение производится из прибавочного продукта или стоимости, которая возникает в процессе производства | 3) Погашение производится из бюджетных доходов (в основном за счет налоговых поступлений) |

| 4) Расширяет сферу применения капитала (производственную сферу) | 4) Сужает сферу применения капитала |

Государственный кредит может быть внутренним и внешним.

Формы государственного кредита (внутренний):

1. Выпуск государственных займов и обращение части вкладов населения в Сбербанках в государственные займы.

2. Казначейские ссуды.

Казначейские ссуды выражают денежное отношение оказания финансовой помощи предприятию или организации органами государственной власти и управления за счет бюджетных средств, в стабильной работе которого заинтересовано государство. Но это осуществляется на условиях срочности, платности и возвратности.

Государственные займы осуществляются в виде продажи ценных государственных бумаг, займов внебюджетных фондов и в порядке получения кредитов у банков.

Государственные займы – кредитные отношения между государством и юридическими и физическими лицами, в результате которых государство получает определенные суммы денежных средств на определенный срок за определенную плату.

Источники государственного кредита – временно свободные средства, которые появляются у: предприятий; банков; пенсионных фондов; страховых фондов, населения.

Отличие займов от налогов:

| ЗАЙМЫ | НАЛОГИ |

| 1).Добровольный характер. | 1).Принудительный характер. |

| 2).Скрыта форма принуждения. | 2).Явная форма принуждения. |

Кредит берется для:

1. Финансирования бюджетного дефицита.

2. Финансирования капитальных вложений в национализированные и смешанные предприятия.

3. Финансирование предприятий местных органов власти.

4. Регулирования денежного обращения страны.

Займы могут размещаться на фондовом рынке, существующем в России с 1982 года (тогда он существовал для населения и размещал трехпроцентные займы). В 1990 год – облигации 5 % займа для населения, предприятий и организаций. Для него были привлечены брокерские фирмы.

Функции по распространению государственных займов были закреплены за Центробанком РФ, а не за брокерскими конторами.

В марте 1993 года состоялся I выпуск нового инструмента – государственных краткосрочных безкупонных обязательств на 3 и 6 месяцев. Каждый выпуск назывался траншей, которые существуют в виде записей на счетах (здесь присутствует дисконт).

Рынок ГКО подвержен колебаниям. Он вытесняет частных инвесторов, которые могли бы использовать свои деньги для производственных нужд.

С февраля 1996 года на рынок ГКО стали допускаться иностранцы. Однако рынок ГКО должен “изгнать” банки, как это сделал валютный коридор со своего рынка. Необходимость состоит в том, что ГКО должны быть использованы для инвестирования промышленности.

Для инвестирования промышленности выпускаются ГКО, валютные облигации и золотой сертификат Минфина, КО (краткосрочные обязательства – ценные бумаги государства, предназначенные только для предприятий).

Облигации:

– рыночные (операции на фондовом рынке);

– нерыночные;

– специальные.

Облигации имеют нарицательную стоимость и продаются на бирже.

Государственный долг – сумма выпущенных, но не погашенных государственных займов с начисленными процентами, которая должна быть выплачена вместе с процентами к определенной дате или через определенный срок. Он становится структурным элементом финансовой системы (существует Департамент государственного долга и ценных бумаг).

Обслуживание государственного долга – совокупность отношений по погашению долга и новым займам.

Для того, чтобы государство смогло расплатиться с долгами оно может уточнять займы. Уточнение может касаться:

а) доходности займов (снижение процента) – конверсия;

б) условий, касающихся сроков – консолидация;

в) объединения нескольких займов в один заем – унификация.

Государство может быть банкротом и объявить о своем банкротстве.

В СССР государственный долг существовал в 2-ух формах:

- внутренний долг правительства перед Центробанком в виде товаров народного потребления (ТНП);

- внешний долг перед странами - кредиторами.

3. ПРИМЕНЕНИЕ ЭКОНОМИЧЕСКИХ ИНСТРУМЕНТОВ МОБИЛИЗАЦИИ И ПЕРЕРАСПРЕДЕЛЕНИЯ ФИНАНСОВ НА ПРИМЕРЕ ОАО «ТУРБАСЛИНСКИЕ БРОЙЛЕРЫ»

3.1 Краткое описание хозяйства

Открытое акционерное общество «Турбаслинские бройлеры» - это крупнейшая бройлерная птицефабрика Республики Башкортостан, расположенная вблизи города Благовещенска.

«Птицефабрика Турбаслинская» функционирует с конца 1971 года, с 03.12.2002 г. реорганизована в ОАО «Турбаслинские бройлеры».

Основным видом деятельности (более 95% в структуре выручки) является выращивание птицы бройлеров, переработка, реализация мяса бройлеров на территории РБ.

Мощность предприятия составляет 4 млн. голов кур в год, что составляет около 80-90% от общего производства в Республике Башкортостан. В 2005 году было произведено 4,9 тыс. тонн мяса в убойном весе.

Предприятие располагает собственными мощностями по глубокой переработке продукции, что позволяет выпускать широкий ассортимент мясной продукции:

- мясо цыпленка бройлерного 1 и 2 кат. (тушка), в.т.ч. производство халяль-ит - забой кур строго по канонам шариата,

- охлажденные и замороженные полуфабрикаты из мяса цыпленка (около 20 наименований),

- колбасные изделия (около 15 наименований),

- копчености, ветчинные изделия, деликатесы из мяса кур.

В 2004 году предприятие завершило переход на более продуктивный кросс бройлеров «Смена-4», позволяющий достигнуть более высоких производственных и экономических показателей. Оценивается возможность дальнейшего повышения эффективности производства за счет перехода на еще более продуктивные импортные кроссы. В I квартале 2005 года осуществлена поставка первой партии кросса Gibra(Голландия).

Совместно с компанией Big Dutchman(Германия) на птицефабрике подготовлен проект, который позволит расширить производство мяса цыплят бройлеров до 13,5 тыс. тонн в год, за счет ввода в эксплуатацию 8 пустующих птичников с установкой клеточного оборудования на 404 тыс. птицемест.

ОАО «Турбаслинские бройлеры» обеспечивается кормами со специализированного предприятия ОАО «Уфимский комбинат хлебопродуктов» по рецептам, разработанным в соответствии с рекомендациями НИИ птицеводства. Предприятие своевременно выполняет договорные обязательства с поставщиками электроэнергии, газа, нефтепродуктов, племенного яйца и прочих необходимых материалов для ведения технологического процесса.

Продукция произведенная на птицефабрике реализуется через базы торгового дома «Авдон», а также магазин «Птица», которая расположена в г. Благовещенске. Сейчас рынок сбыта включает в себя Пермскую, Челябинскую, Московскую области, Москву, Нижний Новгород, Читу, Удмуртскую Республику и Татарстан.

На птицефабрике совершенствуются технологии, улучшается производство, осваиваются новые виды продукции.

Полуфабрикаты и готовые изделия из мяса птицы, произведенные на ОАО «Турбаслнские бройлеры» удостоены многих наград на Федеральном и Республиканском уровнях.

Участвуя в ярмарках РОСАГРО в г.Москве, в Республике Башкортостан птицефабрика была награждена 6 золотыми, одной бронзовой медалями, было получено 28 золотых дипломов.

В 2003 году ОАО «Турбаслинские бройлеры» за мясо бройлерных цыплят получило диплом «100 лучших товаров России» в номинации «Продовольственные товары».

3.2 Применение экономических инструментов на предприятии

Первоначальное формирование финансов на предприятии (стартовый капитал) осуществляется в момент учреждения предприятия, при образовании его уставного фонда. Его источниками могут быть:

- частные накопления;

- акционерный капитал;

- паевые взносы;

- долгосрочный кредит;

- инвестиции;

- бюджетные средства (для государственных предприятий).

Так как исследуемое предприятие является акционерным обществом открытого типа, его источником для образования служит уставный капитал в виде обыкновенных акций в количестве 63500 акций с номинальной стоимостью на 01.01.2008 года 417 руб. 73 коп.

Ресурсы предприятия – это все, что необходимо для производства продукции. Ресурсы бывают экономические и неэкономические.

Ресурсы подразделяются на:

1. Материальные ресурсы.

1.1 Капитал: основной и оборотный.

1.2 Земельные ресурсы (на 01.01.2008 год – 177,2 га)

1.3 Энергетические ресурсы (на 01.01.2008 год – 17351 л.с.).

2. Нематериальные ресурсы – ресурсы, не имеющие материально-вещественной формы, но участвующие в производстве продукции и способствующие получению прибыли.

3. Трудовые ресурсы (на 01.01.2008 год – 544 чел.).

3.1 Труд – это целесообразная деятельность человека по производству, управлению и реализации продукции, связанная с затратами биологической энергии. Труд характеризуется количеством персонала и профессиональной квалификацией.

3.2 Предпринимательская способность – это особый вид деятельности, связанный с реализацией коммерческих идей, направленных на достижение успеха в условиях риска.

4. Финансовые ресурсы (не являются экономическими) – это совокупность денежных средств, находящихся в распоряжении предприятия. Они могут быть:

- собственные – уставный капитал (63500 тыс. руб. в виде обыкновенных акций), прибыль (26526 тыс. руб.), амортизационный фонд (13019 тыс. руб.) и т.п.

- привлеченные – эмиссия ценных бумаг, акций, векселей и т.п.

- заемные – кредиты, облигации и т.п.

- средства, полученные в порядке перераспределения – страховые возмещения, поступления из государственного бюджета, дивиденды по ценным бумагам и т.п.

Финансовые ресурсы предприятия ОАО Турбаслинские бройлеры

| Собственные и приравненные к ним средства | Привлеченные и заемные средства | Средства, полученные в порядке перераспределения |

| уставный фонд нераспределенная прибыль амортизационный фонд устойчивые пассивы (задолженность предприятию) |

эмиссия ценных бумаг кредиты банков инвестиции |

государственные субсидии (бюджетные) страховые возмещения дивиденды и проценты по акциям и облигациям |

На предприятие ОАО «Турбаслинские бройлеры» существует понятие, как капитал - часть финансовых ресурсов, вложенных в производство и приносящих доход по завершению оборота. Другими словами, капитал выступает как превращенная форма финансовых ресурсов.

Финансовые ресурсы по источникам образования подразделяется на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения. Так как наше предприятие является акционерным обществом, здесь присутствуют оба источника финансовых ресурсов.

Собственные финансовые ресурсы включают в себя: доходы, прибыль от основной деятельности, выручку от реализации выбывшего имущества, за минусом расходов по реализации, амортизационные отчисления.

Следует помнить, что не вся прибыль остается в распоряжение предприятия, часть ее в виде налогов и налоговых платежей поступает в бюджет.

Таблица 1 - Сведения о начисленных и уплаченных налогах ОАО «Турбаслинские бройлеры»

| Задолженность (+), переплата (-) на 01.01.07 | Начислено за 2007г. | Уплачено за 2007г. | Задолженность (+), переплата (-) на 01.01.08 | |

| НДС | 652 | 65584 | 79838 | -13602 |

| Налог на имущество | 1137 | 2740 | 1143 | 2734 |

| Налог на прибыль | -10 | - | - | -10 |

| Налог на землю | 151 | 1647 | 1674 | 124 |

| НДФЛ | 540 | 8655 | 8348 | 847 |

| ЕСН | 484 | 13852 | 13618 | 718 |

| ЕНВД | 42 | 234 | 218 | 58 |

| Прочие | 288 | 196 | 92 | |

| ИТОГО | 2996 | 93000 | 105035 | -9039 |

В 2007 году было начислено 93 млн. руб., а уплачено – 105 млн. руб. Переплата на 01 января 2008 года составила 9 млн. руб.

Чистая прибыль образуется после уплаты налогов. В 2007 году ее величина составила 26526 тыс. руб., в 2006 году – 20943 тыс. руб., что больше на 5383 тыс. руб. больше, что предполагает положительную тенденцию в текущей деятельности предприятия.

Прибыль, остающаяся в распоряжение предприятия распределяется следующим образом: резервный фонд (2006 год- 1852 тыс. руб., 2007 год – 2899 тыс. руб.).

Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Они имеют двойственный характер, так как включаются в себестоимость продукции и в составе выручки от реализации продукции поступают на расчетный счет предприятия, становясь внутренним источником финансирования как простого, так расширенного воспроизводства.

За счет амортизационных отчислений и чистой прибыли предприятия.

В частности, в форме №1 «Бухгалтерский баланс» по строке №130 «Незавершенное строительство» - 3455 тыс. руб. сумма включает в себя:

1. Приобретение оборудования – 296 тыс. руб.;

2. Капитальное вложение – 3159 тыс. руб. в т.ч.:

- Реконструкция корпуса №10 - 3012 тыс. руб.;

- Реконструкция здания автотракторного парка – 147 тыс. руб.

Привлеченные, или внешние, источники формирования финансовых ресурсов можно разделить на собственные и заемные. Это деление обусловлено формой движения капитала. Если внешние инвесторы вкладывают денежные средства в качестве предпринимательского капитала, то результатом такого вложения является образование привлеченных собственных финансовых ресурсов.

Акционерное общество «Турбаслинские бройлеры» для увеличения собственных финансовых ресурсов выпустило акции номиналом 417 руб. на общую сумму 1 млн. руб. Дополнительные финансовые ресурсы будут использоваться предприятием для повышения производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе предприятия.

Далее будет представлена динамика важнейших показателей отчетности и порядок расчета аналитических коэффициентов, в частности прибыль на акцию:

Таблица 2 - Расчет базовой прибыли на 1 акцию за 2006-2007гг.

| № п/п | Показатель | 2006 | 2007 |

| 1 | Чистая прибыль общества за отчетный год | 20943 | 26526 |

| 2 | Средневзвешенное количество обыкновенных акций | 63500 | 63500 |

| 3 | Базовая прибыль (убыток) на 1 акцию | 329,81 | 417,73 |

Аналитические коэффициенты рассчитаны в соответствии с требованиями к квартальной отчетности эмитентов ценных бумаг, предусмотренных Постановлением ФКЦБ России №03-32/ПС.

Таблица 3 - Аналитические коэффициенты ОАО Турбаслинские бройлеры

| Показатели | 01.01.2007 | 01.01.2008 |

| Капитал | ||

| Чистые активы | 20943 | 26526 |

| Уставный капитал | 63500 | 63500 |

| Добавочный капитал | - | - |

| Нераспределенная прибыль (отчетного года и прошлых лет) | 41499 | 66978 |

| Прибыль и убытки | ||

| Чистая прибыль (после налогообложения) | 20943 | 26526 |

| Рентабельность продаж, % | 6,53 | 5,86 |

| Сумма непокрытого убытка на отчетную дату | - | - |

В 2007 году величина чистой прибыли увеличилась до 26526 тыс. руб. Однако рентабельность продаж в 2007 году снизилась с 6,53% до 5,86%. Величина чистой прибыли выражалась в чистых активах, которые соответственно увеличилась с 20943 до 26526 тыс. руб. Соответственно величина нераспределенной прибыли увеличилась с 41499 до 66978 тыс. руб. В целом, на предприятии складывается положительная тенденция.

4. МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ФИНАНСОВЫХ РЕСУРСОВ

В целях увеличения собственных оборотных средств предлагается:

1. Для увеличения собственных денежных средств предлагаются мероприятия, которые позволять снизить величину дебиторской задолженности.

В основе управления дебиторской задолженности – два подхода - сравнение дополнительной прибыли и оптимизация величины сроков дебиторской и кредиторской задолженностей.

Одним из предложений по предотвращению несостоятельности предприятия является регулирование потоков дебиторской задолженности. При этом большое внимание при управлении дебиторской задолженностью на предприятии должно уделяться разработке гибких контрактов с различными условиями оплаты, включающими полную или частичную предоплату.

2. Оптимизация запасов

Управление запасами – сложный комплекс мероприятий, в котором задачи финансового менеджера переплетаются с задачами производственного менеджмента и маркетинга.

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в товарно-материальных ценностях, обеспечивающих рост реализации товаров. Относительное и абсолютное высвобождение оборотных средств имеет единую экономическую основу и значение, ибо означает для хозяйствующего субъекта дополнительную экономию средств.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке.

С целью сокращения дефицита собственного оборотного капитала акционерное предприятие может попытаться пополнить его за счет выпуска и размещения новых акции и облигаций. Однако при этом надо иметь в виду, что выпуск новых акций может привести к падению их курса и это тоже может стать причиной банкротства. Поэтому в западных странах чаще всего прибегают к выпуску конвертируемых облигаций с фиксированным процентом дохода и возможностью их обмена на акции предприятия.

Важным источником финансового оздоровления предприятия является факторинг, т.е. уступка банку или факторинговой компании права на востребование дебиторской задолженности, или договор-цессия, по которому предприятие уступает свое требование к дебиторам банку в качестве обеспечения возврата кредита.

Одним из эффективных методов обновления материально-технической базы предприятия является лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования. Использование ускоренной амортизации по лизинговым операциям позволяет оперативно обновлять оборудование и вести техническое перевооружение производства.

Привлечение кредитов под прибыльные проекты, способные принести предприятию высокий доход, также является одним из резервов финансового оздоровления предприятия. Этому же способствует и диверсификация производства по основным направлениям хозяйственной деятельности, когда вынужденные потери по одним направлениям покрываются прибылью от других.

Сокращение расходов на содержание объектов жилищно-коммунальной и социально-культурной сферы путем передачи их в муниципальную собственность также способствует приливу капитала в основную деятельность.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Для систематизированного выявления и обобщения всех видов потерь на каждом предприятии целесообразно вести специальный реестр потерь с классификацией их по определенным группам:

а) от брака;

б) по производствам, не давшим продукции;

в) от снижения качества продукции;

г) от невостребованной продукции;

д) от утраты выгодных заказчиков, выгодных рынков сбыта;

е) от неполного использования производственной мощности предприятия;

ж) от простоев рабочей силы, средств труда, предметов труда и денежных ресурсов;

з) от перерасхода ресурсов на единицу продукции по сравнению с установленными нормами;

и) от порчи и недостачи материалов и готовой продукции;

к) от списания не полностью амортизированных основных средств;

л) от уплаты штрафных санкций за нарушение договорной дисциплины;

м) от списания невостребованной дебиторской задолженности;

н) от просроченной дебиторской задолженности;

о) от привлечения невыгодных источников финансирования;

п) от несвоевременного ввода в действие объектов капитального строительства;

р) от стихийных бедствий и т.д. Анализ динамики этих потерь и разработка мероприятий по их устранению позволят значительно улучшить финансовое состояние субъекта хозяйствования.

ЗАКЛЮЧЕНИЕ

Финансовый рынок представляет собой особую форму организации движения денежных средств в национальном хозяйстве. Он состоит из двух частей: рынка ссудных капиталов и рынка ценных бумаг. Это связано с делением капитала на основной и оборотный.

Объективной предпосылкой функционирования финансового рынка является несовпадение потребности в финансовых ресурсах у одних субъектов хозяйствования или государства с наличием свободных финансовых ресурсов у других, что создает возможность удовлетворения потребности первых. Кроме того, у многочисленных владельцев временно свободных средств в отдельности суммы могут быть незначительными, тогда как потребности в финансовых ресурсах, как правило, бывают огромными. Финансовый рынок предназначен для аккумуляции временно свободных денежных средств у большого количества мелких и крупных владельцев и передачи их пользователям. Таким образом, финансовый рынок является посредником в движении денежных средств от сберегателей к инвесторам, формируя у последних финансовые ресурсы.

С помощью финансового рынка осуществляется межотраслевое, межтерриториальное и межхозяйственное перераспределение денежных (в т.ч. финансовых) ресурсов. В условиях административно-командной системы механизмом такого перераспределения был в основном бюджет, а по межхозяйственному перераспределению – финансы отраслей. В рыночной экономике финансовый рынок берет на себя большие потоки финансовых ресурсов и становится ее неотъемлемым элементом.

Главным инструментом финансового рынка являются ценные бумаги. В Гражданском кодексе РФ (ст.142) ценная бумага определяется как документ, удостоверяющий (с соблюдением установленной формы и обязательных реквизитов) имущественные права, осуществление или передача которых возможны только при его предъявлении.

Именно посредством обращения ценных бумаг осуществляется аккумуляция временно свободных денежных средств и их инвестирование в затраты. Ценные бумаги обязательно содержат следующие реквизиты: номинальную цену, срок обращения на рынке, способ погашения, фискальный режим, порядок выплаты процентов и дивидендов и др.

Гражданским кодексом РФ (ст.143) установлены следующие виды ценных бумаг: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификат, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие, документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

По характеру функционирования ценные бумаги делятся на две группы: долговые и долевые.

Долговые ценные бумаги – облигации, отличаются твердо фиксированной процентной ставкой и обязательством выплатить капитальную сумму долга на определенную дату в будущем. Они предполагают договор займа.

Долевые ценные бумаги – акции, дают право на часть имущества эмитента, удостоверяют право ее владельца-акционера на получение части прибыли предприятия в виде дивидендов и на часть имущества, остающегося после ликвидации предприятия. Акция дает право ее владельцу участвовать в управлении акционерным обществом.

Любые ценные бумаги проходят несколько стадий в своем движении, т.е. имеют жизненный цикл:

1 стадия – выпуск: разработка проспекта эмиссии, образцов, определение стоимости выпуска, выпуск ценных бумаг;

2 стадия – первичное размещение. Могут осуществлять сами эмитенты или через посредников;

3 стадия – вторичное размещение. Оно может быть многократным, т.е. ценные бумаги могут быть куплены и проданы много раз, переходя от одного владельца к другому.

Финансовые рынки подразделяются на первичные и вторичные. На первичном финансовом рынке выпускаются в продажу новые ценные бумаги. На вторичном финансовом рынке осуществляется перепродажа ценных бумаг. Возможность перепродажи основана на том, что инвестор свободно владеет и распоряжается ценными бумагами и может перепродать их другому инвестору.

Цель первичных финансовых рынков – привлечение дополнительных финансовых ресурсов для инвестирования в производство, на социальные потребности, в научные исследования. Вторичные финансовые рынки предназначены для перераспределения имеющихся финансовых ресурсов между субъектами хозяйствования в соответствии с потребностями расширенного воспроизводства и другими нуждами общества. Благодаря финансовым рынкам осуществляется перелив капиталов к более эффективным производствам, обеспечивается финансирование приоритетных производственных, научно-технических и социальных программ.

Ценные бумаги могут размещаться по открытой или закрытой подписке. При публичном размещении ценные бумаги продаются любому желающему, что требует особой степени защиты инвестора. При закрытой подписке ценные бумаги размещаются среди ограниченного круга инвесторов. Акционерное общество закрытого типа может размещать свои акции только по закрытой подписке. Акционерное общество открытого типа - по открытой и закрытой подписке. При открытой подписке эмитент обязан выпускать проспект эмиссии с информацией о ценных бумагах и финансовом состоянии фирмы, их выпускающей.

Важную роль на рынке ценных бумаг играют фондовые биржи. Ценные бумаги, попавшие на вторичный рынок, обращаются на биржевом и внебиржевом рынках. Первые фондовые биржи появились 200 лет назад. Фондовые биржи являются важнейшим регулятором потоков финансовых ресурсов и ценных бумаг. Фондовые биржи обязаны иметь лицензию и разрабатывают свои условия, по которым производится отбор ценных бумаг, допускаемых к торговле (листинг).

Значение фондовых бирж велико.

1) Они являются индикатором изменения курса ценных бумаг в данный момент времени – это центры получения финансовой информации, сигнализирующей о динамике фондового рынка.

2) Они предъявляют к ценным бумагам строгие требования. На фондовые биржи допускаются наиболее качественные ценные бумаги, что снижает вероятность риска. Поэтому покупка ценных бумаг на фондовой бирже более надежна.

Существует 3 вида бирж: замкнутая биржа (в торгах могут принимать участие только члены биржи), биржа со свободным доступом посетителей (сделки осуществляют только маклером), биржа, действующая под контролем правительственных органов (состоит из широкого круга лиц).

Фондовые биржи выполняют следующие функции:

1) осуществляют активные операции по купле и продаже ценных бумаг, выступающих как специфический товар, цена которого зависит от спроса и предложения;

2) предоставляют эмитентам ценных бумаг дополнительные финансовые ресурсы для их производственных, научных и социальных потребностей;

3) перераспределяют финансовые ресурсы, что позволяет изменять структуру общественного производства;

4) предоставляют сберегателям возможность с наибольшей выгодой для себя использовать накопленные денежные средства.

Финансовые рынки играют важную роль в воспроизводственном процессе. Они обеспечивают свободное движение финансовых ресурсов. С их помощью осуществляется мобилизация средств от внутренних и внешних сберегателей и передача их для инвестирования предприятиям, фирмам, ассоциациям, органам государственной власти. Благодаря финансовому рынку обеспечивается участие сберегателей в прибылях предпринимателей. Субъекты хозяйствования получают дополнительные финансовые ресурсы для расширенного воспроизводства, органы государственной власти различного уровня – для финансирования государственных расходов.

Активность государства в качестве заемщика служит индикатором состояния его финансов. Чем больше объем позаимствований, тем хуже обстоит дело с бюджетом. Чем выше доля государственного долга в ВВП, тем глубже кризис финансов государства.

Финансовый рынок решает несколько задач. Основные из них:

1) мобилизация временно свободных финансовых ресурсов,

2) эффективное их размещение,

3) обеспечение максимальных доходов владельцам свободных финансовых ресурсов,

4) цивилизованное финансирование бюджетного дефицита,

5) является новым рыночным механизмом перераспределения финансовых ресурсов между отраслями, территориями, субъектами хозяйствования в дополнение к бюджетному механизму.