Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Контрольная работа: Лизинг как метод инвестирования

Контрольная работа: Лизинг как метод инвестирования

СОДЕРЖАНИЕ

Введение

1. Лизинг как метод инвестирования

1.1 Понятие, экономическая сущность и виды лизинга

1.2 Лизинг как метод инвестирования, его преимущества и недостатки

Заключение

Задача №21

Задача №28

Список использованных источников

ВВЕДЕНИЕ

Инвестиционная деятельность предприятия - важная неотъемлемая часть его хозяйственной деятельности. Значение инвестиций в экономике предприятия трудно переоценить. Для современного производства характерны постоянно растущая капиталоемкость и возрастание роли долгосрочных факторов. Чтобы предприятие могло успешно функционировать, повышать качество продукции и укреплять свои позиции на рынке, оно должно инвестировать деятельность путем приобретения имущества на определенных условиях. Одним из таких методов является лизинг.

Актуальность развития лизинга, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т.д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

В настоящее время большинство предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования, однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет. Нынешняя экономическая ситуация в Украине, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств.

Целью контрольной работы является изучение использования лизинга как метода инвестирования предприятия.

1. ЛИЗИНГ КАК МЕТОД ИНВЕСТИРОВАНИЯ

1.1 Понятие, экономическая сущность и виды лизинга

Лизинг в переводе на русский язык означает аренда, сущность которой давно хорошо у нас известна. Возникает вопрос: чем лизинг отличается от аренды?

Под арендой в экономическом словаре понимается сдача имущества во временное пользование за определенную плату, т.е. арендодатель передает в аренду ненужное ему в настоящее время имущество, возмещая тем самым затраты на его содержание и получая определенную прибыль.

Однако с развитием рыночных отношений в экономике страны начинают появляться новые финансовые инструменты, которые давно и достаточно широко используются за рубежом и являются важным источником привлечения дополнительных инвестиций. В качестве одного из таких инструментов появился финансовый лизинг, или просто лизинг.

Появление такого термина предусматривало необходимость выделить новый вид аренды - финансовый, который до последнего времени практически не использовался в нашей экономике. Финансовый лизинг - это система экономических и финансовых отношений, связанных с приобретением в собственность оборудования и сдачей его в аренду за определенную плату во временное пользование. При финансовом лизинге между производителем оборудования и его пользователем, как правило, выступает посредник, финансирующий эту сделку. Суть этой сделки заключается в том, что лизингополучатель, у которого отсутствуют свободные финансовые средства, входит с предложением в лизинговую компанию о заключении лизинговой сделки. При соответствующей договоренности лизингополучатель подбирает продавца или производителя необходимого оборудования, а лизингодатель приобретает его во временное пользование для лизингополучателя за определенную в договоре лизинга плату. После окончания такого договора данное оборудование либо переходит в собственность лизингополучателя (в зависимости от условии договора), либо возвращается лизингодателю.

Таким образом, природа лизинга двойственна. Эта двойственность, с одной стороны, выражается в том, что лизинг представляет собой вложение средств на возвратной основе в основные фонды, с другой - предоставляя на определенный период отдельные элементы основных фондов, собственник в установленное время получает их обратно, т.е. налицо существование принципов срочности и возвратности. За свои услуги собственник имущества получает вознаграждение в виде комиссионных, чем обеспечивается реализация принципа платности. [1]

При реализации дорогостоящего проекта за счет привлечения к сделке новых финансовых источников (банков, инвестиционных компаний и др.) число участников лизинговой сделки может увеличиваться.

Если же договором лизинга после срока его окончания определена продажа данного оборудования, то отношения по временному пользованию имуществом переходят в отношения купли-продажи между лизингодателем и лизингополучателем. При этом важнейшими составляющими лизинговых отношений являются отношения по передаче имущества во временное пользование. Что же касается отношений по купле-продаже оборудования, то им отводится второстепенная роль. В то же время следует отметить, что в целом для лизинга характерно сложное сочетание комплекса договоров и возникающих при этом имущественных и финансовых отношений.

По своей экономической природе лизинг весьма схож с кредитными отношениями и инвестициями. Так, при лизинге (как и при кредитных отношениях) собственник имущества, передавая его во временное пользование, в соответствии с установленным сроком получает его обратно, а за предоставленную услугу имеет соответствующее комиссионное вознаграждение. А это означает, что в лизинговой сделке практически участвуют все элементы кредитных отношений. Различие состоит лишь в том, что при лизинге участники сделки оперируют не денежными средствами, а конкретным имуществом.

В результате лизинг зачастую квалифицируется как товарный кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемых в пользование основных Фондов, и рассматривать его следует как одну из форм кредитования приобретения машин и оборудования, альтернативную традиционной банковской ссуде. Таким образом, важной стороной лизинга является то, что кредитование (инвестирование) лизингополучателя осуществляется не в денежной форме, а в натуральной. Это позволяет избежать как хищения, так и упущения практической выгоды, что особенно важно для современного состояния нашей экономики. [1]

Финансовая же функция лизинга состоит в том, что он является формой вложения денежных средств в основные фонды, дополнительным источником к традиционным каналам финансирования, таким, как бюджетные средства, собственные средства предприятий, долгосрочный кредит и другие источники.

В мировой практике различают два вида лизинга: финансовый и оперативный. Основными критериями их различий служат сроки использования передаваемого в аренду оборудования. Если оперативный лизинг характеризуется более коротким временем передачи машин или оборудования в аренду по сравнению с нормативными сроками их службы (в связи с чем лизингодатель вынужден многократно сдавать его во временное пользование), то для финансового лизинга характерен длительный срок аренды и, следовательно, амортизация большей или всей части его стоимости.

Таким образом, под финансовым лизингом следует понимать сделку, в которой все риски и доходы, связанные с использованием оборудования, передаются лизингополучателю. При этом лизинговые платежи должны обеспечить лизингодателю не только возврат стоимости оборудования, но и получение соответствующей прибыли на вложенный капитал. Что же касается права собственности на имущество по истечении срока договора, то оно может передаваться лизингополучателю или не передаваться в зависимости от условий договора. При оперативном же лизинге срок передачи оборудования, как правило, является весьма коротким, и все риски и потери, свойственные владельцу имущества, остаются за лизингодателем.

Основными субъектами лизинга являются:

· лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

· лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

· продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингополучателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. [1]

Основным документом лизинговой сделки является договор лизинга, который должен состоять из двух частей: договора между лизингодателем и поставщиком о купле-продаже оборудования и договора лизинга между лизингодателем и лизингополучателем. Договор лизинга должен включать в себя наименование оборудования, которое будет куплено и передано пользователю, его стоимость и сроки поставки, начало и окончание действия договора, права, обязанности и ответственность сторон, порядок поставки и приемки оборудования, его использование, уход, ремонт и страхование, лизинговые платежи и штрафные санкции, порядок разрешения споров, условия досрочного расторжения договора, реквизиты сторон и др.

Весьма важный момент лизинга - обеспечение полного воспроизводства основных фондов за счет правильного и своевременного начисления амортизационных отчислений. В традиционном порядке амортизационные отчисления до последнего времени списывались на издержки производства равномерно в течение всего нормативного срока их эксплуатации, что, с одной стороны, приводило к недоамортизации отдельных видов основных фондов, а с другой - не способствовало созданию финансовых возможностей для их ускоренного обновления.

В настоящие время система начисления амортизации существенно усовершенствована. Во-первых, резко уменьшено количество групп основных фондов для установления годовых норм амортизации, во-вторых, сокращены амортизационные сроки их службы, и, в-третьих, что является наиболее важным, с целью создания финансовых возможностей для ускорения внедрения в производство достижений науки и техники предприятиям и организациям предоставлено право использовать метод ускоренной амортизации. Данный метод по сравнению с нормативными сроками позволяет ускорить перенесение балансовой стоимости основных фондов на издержки производства и тем самым создать возможность предприятиям в ускорении обновления и техническом развитии активной части их основных производственных фондов: машин, оборудования, транспортных средств.

1.2 Лизинг как метод инвестирования, его преимущества и недостатки

Переход к рыночным отношениям вызвал активное использование в практике финансовой деятельности новых кредитных инструментов, одним из которых является финансовый лизинг.

Вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенных условиях с правом выкупа имущества лизингополучателем называется лизингом.

Финансовый лизинг (в международной практике - "капитальный лизинг" или лизинг с полной окупаемостью лизингуемого актива) объединяет систему экономических отношений: - арендных, торговых, кредитных и т.п. Финансовый лизинг является одной из форм финансового кредита и характеризует кредитные отношения, связанные с его функционированием и спецификой управления.

Финансовый лизинг выполняет следующие функции:

· удовлетворяет потребность в наиболее дефицитном виде заемного капитала - долгосрочном кредите. На современном этапе долгосрочное банковское кредитование организаций сведено к минимуму, что сдерживает их инвестиционную деятельность, связанную с обновлением и расширением состава внеооборотных активов;

· полностью удовлетворяет целевые потребности организации в заемных средствах. Использование финансового лизинга в конкретных целях обновления и расширения состава активной части операционных внеооборотных активов позволяет организации в существенной части исключить потребность в наиболее дефицитном виде заемного капитала - долгосрочном кредите;

· автоматически формирует полное обеспечение кредита, что снижает стоимость его привлечения. Он не требует создания в организации фонда погашения основного долга в связи с постепенностью амортизации актива, взятого в лизинг. Финансовый лизинг снижает налог на прибыль, поскольку лизинговые платежи полностью включаются в затраты и не облагаются налогом на прибыль, а также обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемых активов;

·

формой такого обеспечения кредита

является сам лизингуемый актив, который в случае финансовой несостоятельности

(банкротства) организации может быть реализован кредитором с целью![]()

![]()

![]()

![]()

![]()

![]() возмещения невыплаченной части лизинговых платежей и суммы неустойки по сделке.

Дополнительной формой такого обеспечения кредита является обязательное

страхование лизингуемого актива лизингополучателем (рейтером) в пользу

лизингодателя (лиссора). Снижение уровня кредитного риска лизингодателя создает

предпосылки для соответствующего снижения стоимости привлечения организацией

этого вида финансового ресурса;

возмещения невыплаченной части лизинговых платежей и суммы неустойки по сделке.

Дополнительной формой такого обеспечения кредита является обязательное

страхование лизингуемого актива лизингополучателем (рейтером) в пользу

лизингодателя (лиссора). Снижение уровня кредитного риска лизингодателя создает

предпосылки для соответствующего снижения стоимости привлечения организацией

этого вида финансового ресурса;

· обеспечивает более широкий диапазон форм платежей, связанных с обслуживанием долга. В отличие от банковского кредита, где обслуживание долга и возврат основной его суммы осуществляются в форме денежных платежей, финансовый лизинг предусматривает возможность таких платежей в иных формах, например, в форме поставок продукции, произведенной с участием лизингуемых активов; [1]

· обеспечивает большую гибкость в сроках платежей, связанных с обслуживанием долга. В отличие от традиционной практики обслуживания и погашения банковского кредита финансовый лизинг предоставляет организации возможность совершения лизинговых платежей по более широкому диапазону схем с учетом характера и срока использования лизингуемого актива, что делает финансовый лизинг более предпочтительным для организации кредитным инструментом;

· обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемого актива. Поскольку при финансовом лизинге после завершения лизингового периода соответствующий актив передается в собственность лизингополучателя, то после полной амортизации актива лизингополучатель имеет возможность реализовать его по ликвидационной стоимости. На сумму от этой реализации (приведенную путем дисконтирования к настоящей стоимости) условно снижается сумма кредита по лизинговому соглашению.

Оценка эффективности лизинговой операции проводится путем сравнения настоящей стоимости денежного потока при лизинговой операции с денежным потоком по аналогичному виду банковского кредитования (методика и пример такого сравнения рассмотрены ниже). Это является одним из критериев лизинговой сделки.

Стоимость финансового лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период, иначе организации выгоднее получить долгосрочный банковский кредит для покупки актива в собственность. Кроме того, в процессе использования финансового лизинга должны быть выявлены такие предложения, которые минимизируют его стоимость.

Как и в других случаях определения источника финансирования, следует установить стоимость заемного капитала, привлекаемого на основе ставки лизинговых платежей (Сфл). Эта ставка включает две составляющие:

• постепенный возврат суммы основного долга (годовая норма амортизации актива (НА), привлеченного на условиях финансового лизинга, в соответствии с которым актив после его оплаты передается в собственность арендатора);

• стоимость непосредственного обслуживания лизингового долга.

Стоимость финансового лизинга оценивается по формуле:

![]()

![]()

где ЛС - годовая лизинговая ставка,%;

Зфл - уровень расходов по привлечению актива на условиях финансового лизинга.

Лизинговые платежи в соответствии с графиком включаются в разрабатываемый организацией платежный календарь и контролируются в процессе мониторинга его текущей финансовой деятельности. В процессе управления финансовым лизингом следует учесть, что многие правовые нормы его регулирования в нашей стране находятся в стадии становления. В этих условиях следует ориентироваться на международные стандарты осуществления лизинговых операций с соответствующей адаптацией к отечественным экономическим условиям. [4]

Сравнительную эффективность банковского кредита и лизинга как способов долгосрочного финансирования целесообразно рассмотреть на отдельных примерах, используя для этого разные методические подходы.

Положительной характеристикой финансового лизинга является более упрощенная процедура оформления кредита в сравнении с банковской. Как свидетельствует современный отечественный и зарубежный опыт, при лизинговом соглашении объем затрат времени и перечень необходимой для представления финансовой документации существенно ниже, чем при оформлении договора с банком о предоставлении долгосрочного кредита. В значительной степени этому соответствует строго целевое использование полученного кредита и надежное его обеспечение;

Кроме того, финансовый лизинг не требует формирования в организации фонда погашения основного долга в связи с постепенностью амортизации объекта лизинга. Поскольку при финансовом лизинге обслуживание основного долга и амортизация лизингуемого актива осуществляются одновременно (т.е. включены в состав лизинговых платежей), по окончании лизингового периода стоимость основного долга по лизингуемому активу сводится к нулю. Это избавляет организацию от необходимости отвлечения собственных финансовых ресурсов на формирование фонда погашения,

Перечисленные кредитные аспекты финансового лизинга позволяют рассматривать его как достаточно привлекательный кредитный инструмент в процессе привлечения организации заемного капитала для обеспечения экономического развития фирмы.

Лизинг в условиях экономики весьма выгоден по сравнению с покупкой машин и оборудования в кредит еще и тем, что он значительно сокращает инвестиционные риски. Обстоятельство прежде всего связано с тем, что оборудование, взятое в лизинг, гораздо труднее использовать не по назначению, чем кредит. А в случае банкротства лизингополучателя лизингодатель вообще ничего не теряет. Если кредитору для того, чтобы получить свои деньги, требуется пройти всю длительную процедуру банкротства, то принадлежащая лизингодателю высоколиквидная техника может быть им сразу же продана или передана другому лизингополучателю. [4]

В современных условиях хозяйствования финансовой функции лизинга принадлежит ведущая роль. Предприятие-лизингополучатель, обращаясь к лизингу по финансовым мотивам, получает возможность пользоваться необходимым для него имуществом без единовременной мобилизации на эти цели собственных или привлечения заемных средств. Лизингополучатель освобождается от единовременной полной оплаты стоимости имущества, что выгодно отличает лизинг от обычной купли-продажи. Лизинг может открывать доступ к нужному имуществу как в случае каких-либо кредитных ограничений, так и в случае невозможности привлечения для этих целей заемных средств. С помощью лизинга в число потребителей вовлекаются, как правило, те предприятия, которые либо не имеют финансовых возможностей приобрести оборудование в собственность, либо в силу особенностей производственного цикла не нуждаются в постоянном владении ими.

Однако необходимым условием осуществления договора лизинга является наличие у лизингодателя свободных средств для его реализации или доступ к деньгам других финансовых структур. В наших условиях, как показывает первый опыт создания лизинговых компаний в стране, такими структурами являются в основном банки, кредитные учреждения или дочерние лизинговые компании, созданные при банках или с их участием. Этот недостаток относят прежде всего к несовершенству правовой и нормативной базы нашей страны.

Основными недостатками лизинга являются:

1. На лизингодателя ложится риск морального старения оборудования и получения лизинговых платежей, а для лизингополучателя стоимость лизинга больше, чем цена покупки или банковского кредита. Поэтому лизинговой сделке предшествует большая предварительная работа по ее экспертизе.

2. Лизингополучатель, не являющийся собственником своих основных средств, не может предоставить их в качестве залога в случае необходимости банковского займа, что снижает его шансы к получению такого займа на более выгодных условиях.

3. Лизингодатель, не имеющий "дешевых" и стабильных источников финансовых средств, подвержен риску внезапного изменения процентных ставок по кредитам, которые он вынужден брать для финансирования инвестиций лизингополучателя, что удорожает и стоимость лизингового контракта. Этот риск нейтрализуется, если лизинговая компания является филиалом крупного банка. [4]

Тем не менее положительных моментов, присущих лизингу, намного больше, чем отрицательных, а исторический опыт развития лизинга во многих странах подтверждает его важную роль в обновлении производства, расширении сбыта продукции и активизации инвестиционной деятельности. Особенно привлекательным лизинг становится с введением налоговых и амортизационных льгот.

ЗАКЛЮЧЕНИЕ

Лизинг является эффективной формой финансирования расходов на приобретение основных средств. Лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Лизинг позволяет предприятию использовать в денежном обороте средства другого предприятия на долгосрочной основе. Данная форма финансирования осуществляется через лизинговую компанию, приобретающую для третьего лица право собственности на имущество и отдающего его в аренду на определенный срок. Особую роль играет лизинг в техническом перевооружении предприятий.

Лизинг можно рассматривать как форму долгосрочного кредитования покупки. Поскольку лизинговая компания полностью оплачивает основные средства по поручению лизингополучателя за счет собственных средств, то к ней переходит право собственности на предмет покупки.

Для предприятия-арендатора необходимость привлечения к сделке лизинговой компании вызвана в основном отсутствием финансовых ресурсов для приобретения основных средств и сложностью получения долгосрочных ссуд. Лизинг стимулирует эффективное использование основных средств и полностью исключает наличие не установленного оборудования, его нерациональное использование, так как получаемый доход от эксплуатации предмета лизинга должен покрывать все расходы, включая арендную плату, и приносить прибыль.

Совершенствование правовой и нормативной базы финансовой аренды позволит лизинговым компаниям развиваться более стремительными темпами и аккумулировать значительно большие финансовые ресурсы, с целью их дальнейшего инвестирования в предприятия. Все это поможет привлечь дополнительный объем капитальных инвестиций в экономику, что, в свою очередь, положительно скажется на повышении общего уровня жизни граждан.

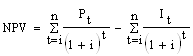

ЗАДАЧА №21

Определить чистый приведённый эффект по следующим данным.

Фирма принимает решение о строительстве дополнительного производственного комплекса общей сметной стоимостью 43 млн. грн. Инвестиции распределяются по годам следующим образом: в 1-ый год -32 млн. грн., во 2-ой год - 10 млн. грн. и в 5-ый год - 1 млн. грн. Предполагается, что прибыль предприятие начнет получать с третьего года: в 3-ий год - 15 млн. грн., в 4-ый - 25 млн. грн., в 5-ый - 10 млн. грн. Процентная ставка - 15%.

Решение

Чистый приведённый эффект

(![]() ) при

дополнительных инвестициях во время реализации проекта:

) при

дополнительных инвестициях во время реализации проекта:

;

;

где Іt – инвестиции в период t.

Подставим данные из задания в формулу и получим:

NPV = (15/(1+0,15)![]() + 25/(1+0,15)

+ 25/(1+0,15)![]() + 10/(1+0,15)

+ 10/(1+0,15)![]() ) – (32/(1+0,15)

+ 10/(1+0,15)

) – (32/(1+0,15)

+ 10/(1+0,15)![]() + 1/(1+0,15)

+ 1/(1+0,15)![]() ) = 29,22 млн. грн.

) = 29,22 млн. грн.

Следовательно чистый приведенный эффект составляет 29,22 млн. грн.

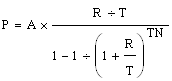

ЗАДАЧА №28

Определить сумму лизинговых платежей.

Исходные данные: Предприятие арендует у лизинговой компании сроком на три года производственное оборудование. Его первоначальная стоимость составляет 15 тыс. дол. Условиями договора предусматриваются ежегодные расчёты. Процентная ставка –10 % годовых.

Методические указания:

· Сумма лизинговых платежей определяется по формуле:

,

,

где Р – сумма лизинговых платежей,

А – сумма договора лизинга,

N – срок действия договора лизинга, годы,

R –процентная ставка,

T – периодичность платежей (при месячной выплате – 12, при квартальной – 4, полугодичной – 2, годовой - 1).

Решение

Подставим свои данные в формулу и получим:

Р = 15 *

(1/0,10)/1-1/(1+0,10/1)![]() = 60,33 тыс. дол.

= 60,33 тыс. дол.

Следовательно сумма лизинговых платежей составит за три года 60,33 тыс. дол.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Зубарева Л.В. Лизинг как метод инвестирования: Учебное пособие для студентов – М.: Финансы и инвестиции, 2001. - 457 с.

2. В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.— 424 с.

3. Лиференко Г.Н. Финансовый анализ предприятия: Учебное пособие – М.: Издательство "Экзамен", 2005. – 180 с.

4. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2003. - 639 с.

5. www.alleng.ru