Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Роль и место современных Интернет-технологий в развитии банковских услуг

Дипломная работа: Роль и место современных Интернет-технологий в развитии банковских услуг

Введение

В настоящее время во всем мире бурно развивается электронная коммерция, включая электронную банковскую деятельность. Она осуществляется в принципиально новой среде – информационной по своей природе глобальной компьютерной сети Интернет. В борьбе за вкладчика банкам уже недостаточно лишь снижать стоимость обслуживания и повышать проценты по кредитам. Клиенты требуют большего. На фоне бурного развития информационных технологий и крупные корпорации, и простые граждане хотят совершать как можно меньше действий для того, чтобы осуществлять свои финансовые операции. Именно поэтому дистанционное банковское обслуживание в сети Интернет уже десять лет считается одним из самых приоритетных направлений развития мировой банковской системы.

Данная работа посвящена одной из наиболее актуальных на сегодняшний день тем – роли и месту современных Интернет-технологий в развитии банковских услуг.

Так называемый Интернет-банкинг является одним из наиболее динамичных секторов электронной коммерции. При этом возможности использования Интернета в области банковского дела постоянно расширяются, появляются новые службы и технологии, а вместе с ними – новые перспективы развития бизнеса. Экономически значимые процессы стали переноситься в электронную форму и до появления Интернета, а банковская сфера изначально относилась к форпостам компьютеризации и новых технологий. Однако только с развитием (до определенного уровня) «всемирной паутины» стало возможным рассматривать банковские операции, протекающие в ней в электронной форме, в качестве отдельного вида экономической деятельности. Именно с появлением Интернета в его сегодняшнем виде электронная банковская деятельность получила мощнейший толчок к развитию.

Ежемесячно и ежегодно во всем мире и в России в частности увеличивается количество компьютеров, подключенных к сети Интернет. Сегодня программы Интернет-банкинга запустили более половины всех российских коммерческих банков, в том числе проекты для частных лиц — свыше трети участников рынка. Возможности удаленного банкинга расширяются с каждым днем. Однако рост количества электронных сделок ограничивается значительными пробелами в законодательстве нашей страны, особенностями менталитета граждан, недостаточной подготовленностью финансовых институтов и прочими проблемами экономики. Кроме того, со стороны коммерческих банков сохраняется определенная доля недоверия к новейшим Интернет-технологиям. Во многом это обусловлено отсутствием понятного и четкого общепризнанного механизма оценки экономического эффекта от внедрения новых систем дистанционного обслуживания.

Итак, проблема внедрения нововведений, связанных с сетью Интернет, в кредитных организациях является актуальной и наиболее значимой при построении принципиально новой формы ведения банковского бизнеса, поэтому ее освоение имеет большое значение.

Целью работы является определение роли глобальной сети Интернет в современном банковском деле, а также выявление основных тенденций и перспектив, которые формируются под влиянием внедрения Интернет-технологий в коммерческие банки.

Для достижения данной цели поставлены следующие задачи:

· определение сущности понятий электронной банковской деятельности, Интернет-технологий и Интернет-банкинга;

· изучение существующих в мировой и отечественной практике подходов к классификации и составу банковских услуг, основанных на использовании Интернет-технологий;

· анализ функционирования внедряемых в мировой и российский банковский бизнес Интернет-технологий и выявление наиболее существенных изменений, вызванных этим внедрением;

· определение основных проблем и перспектив в развитии Интернет-банкинга в Российской Федерации;

· разработка практических рекомендаций по внедрению Интернет-технологий в российских коммерческих банках на основе сделанных в ходе исследования выводов.

Объектом исследования дипломной работы является современный рынок электронных банковских услуг в сети Интернет на предмет выявления значения данных услуг для банковского бизнеса, основных тенденций и перспектив развития банковских продуктов и операций на основе Интернет-технологий.

При написании данной дипломной работы использовалась широкая информационная база, включающая в себя российскую учебно-методическую литературу, нормативно-правовые акты Российской Федерации, публикации в периодических изданиях финансово-банковской направленности, а также в значительном объеме – русскоязычные ресурсы сети Интернет, посвященные электронной коммерции и Интернет-банкингу.

В практической части работы анализ и исследования производились на основе собранных автором статистических данных, а также с использованием результатов публикуемых опросов и рейтингов крупных отечественных консалтинговых агентств. Во второй главе работы приведен пример практической реализации внедрения электронных банковских услуг в российском коммерческом банке «Внешторгбанк – Розничные услуги». При этом использовались информационные материалы, полученные на сайте банка в сети Интернет, и некоторые внутренние документы, с которыми автору удалось ознакомиться за время прохождения преддипломной практики в данном банке.

Глава 1. Информационная среда глобальной компьютерной сети Интернет как новая сфера оказания электронных банковских услуг

1.1 Электронная банковская деятельность и Интернет-банкинг: теоретические аспекты

Современный банковский бизнес требует принципиально новых решений, направленных на реализацию безбумажных низкозатратных технологий массового обслуживания с высокой пропускной способностью и возможностью облегченного тиражирования, отличающихся высокой степенью централизации систем и процессов, повышенными требованиями к надежности систем. Сегодня наиболее эффективным методом реализации подобных бизнес-решений является применение возможностей Интернет.

«Глобальная компьютерная сеть Интернет», «информационное киберпространство», «Интернет», «всемирная паутина» или просто «Сеть» - все эти термины обозначают достаточно простой по своей сути объект: неопределенное количество компьютеров, соединенных линиями телекоммуникационной (пока чаще всего – телефонной) связи. «Интернет – глобальная компьютерная сеть – открытая мировая коммуникационная инфраструктура, состоящая из взаимосвязанных компьютерных сетей и обеспечивающая доступ к удаленной информации и обмен информацией между компьютерами»[1]. В настоящее время к сети Интернет подключены пользователи из более чем 150 государств мира, количество Web-сайтов в сети превышает 10 миллионов, из которых лишь около 30% не имеют коммерческой направленности[2].

Являясь по сути глобальной, децентрализованной информационной средой, имеющей коммуникационную основу, Интернет представляет собой идеальный инструмент ведения предпринимательской, в том числе и банковской деятельности с использованием новых информационных технологий. При этом в качестве основной несущей конструкции экономического потенциала формирующегося в настоящий момент нового, электронного сегмента банковской деятельности в Сети выступает возможность переноса основных элементов большинства операционных и сбытовых процессов в гибкую электронную среду, функционирующую в режиме реального времени (on-line).

Идея использования Интернет-технологий при предоставлении банковских услуг возникла в США, где 18 апреля 1995 года открылся первый Интернет-банк - Security First Network Bank (www.sfnb.com). Он предоставлял своим клиентам возможность оплачивать счета, проверять свой баланс через сеть. Данный банк до сих пор, согласно данным консультационной компании Gomes, остаётся одним из лучших. Вскоре деятельность подобных банков стала переходить из разряда единичных опытов в широко распространенную сферу бизнеса, став для потребителей банковских продуктов обычным явлением. Так, в начале 2006 года Bank of America сообщил о том, что количество клиентов банка работающих в онлайн достигло 15 миллионов; по подсчетам comScore это составляет более одной трети рынка США. Через сайт bankofamerica.com в 2005 году было проведено более 3.8 миллионов продаж, включая 2.3 миллиона онлайн активаций, 380,000 новых накопительных счетов, 375,000 новых счетов кредитных карт и 298,000 новых чековых счетов[3]. На сегодняшний день Интернет-банки работают по всему миру, в том числе и в России.

По своей экономической сути электронная банковская деятельность в глобальной сети Интернет (данный вид деятельности традиционно именуется зарубежными экономистами e-banking или Internet banking) является деятельностью в области предоставления кредитно-банковскими институтами электронных финансовых услуг, в том числе деятельность кредитных организаций в области осуществления электронных расчетов с использованием банковских карт и систем электронных денег, а также биржевые операции с фондовыми ценностями (Интернет-трейдинг) и финансовое посредничество иных участников электронной экономической деятельности (например, Интернет-страхование).

Следует отметить, что понятие Интернет-банкинга как в юридическом, так и в экономическом его аспектах следует рассматривать в широком и узком смыслах. С юридической точки зрения Интернет-банкинг в узком смысле представляет особый вид банковской деятельности (порядок правового регулирования которой российским банковским законодательством о налогах и сборах еще не сформулирован), при котором банк (признаваемый таковым по законам государства, на территории которого он зарегистрирован) предоставляет и (или) обеспечивает использование клиентом инструментов удаленного управления его банковским счетом (счетами), открытым в этом банке, с использованием сети Интернет, и, как правило, в режиме реального времени.

Практическое правовое и налогово-правовое значение принятия такого определения Интернет-банкинга заключается в том, что экономическая деятельность за пределами юридического определения Интернет-банкинга в его узком смысле должна будет рассматриваться как неправомерная.

В свою очередь, с экономической точки зрения Интернет-банкинг (в широком толковании данного понятия) – это система предоставления, с применением того или иного программного обеспечения, различных услуг банка (либо оператора Интернет-банкинга) по доступу к счету клиента через Интернет (с использованием сети Интернет) и осуществлению расчетов в режиме реального времени, а также по доступу к сопутствующим банковским услугам, в частности – к управлению операциями на фондовом рынке (е-трейдинг).

Для избежания неоднозначных трактовок в данной работе будет использоваться понятие Интернет-банкинга (е-банкинга или Онлайн-банкинга) в самой широкой своей трактовке, в которой он включает в себя такие направления, как онлайновое информационное обслуживание, эмиссия цифровых денег, электронные платежи и расчеты, а также депозитно-ссудные, валютные и фондовые операции, совершаемые электронным способом в глобальной сети Интернет.

Итак, в широком смысле под Интернет-банкингом можно понимать самые разнообразные системы, начиная от обычных Wеb-сайтов банков в Интернете и заканчивая сложными виртуальными расчетно-платежными системами. Современный Интернет-банкинг предоставляет возможность клиентам оперативно и без какого-либо участия банковского персонала совершать набор стандартных операций, которые могут быть осуществлены в офисе самого банка (за исключением операций с наличными деньгами):

- осуществлять расчеты за товары и услуги (в том числе купленные через Интернет-магазины) как посредством использования пластиковых карт, так и при помощи переводов денег в безналичном порядке по любым банковским счетам;

- производить платежи за различные жилищно-коммунальные услуги (квартплата, тепло-, энерго- и газоснабжение, телефон, домофон и т.п.);

- оплачивать счета за связь (IР-телефония, сотовая и пейджинговая связь, Интернет) и другие услуги (спутниковое и кабельное телевидение, обучение, подписка на газеты, журналы и иные периодические издания и пр.);

- производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке;

- открывать различные виды банковских счетов (срочный, сберегательный, пенсионный) и переводить на них денежные средства;

- пополнять/снимать денежные средства с текущих карточных счетов, электронных счетов и иных счетов;

- получать кредит в виде отсрочки платежа за приобретаемые товары и услуги посредством использования в розничных безналичных расчетах кредитных карточек;

- покупать и продавать золото, иные драгметаллы, иностранную валюту, а также государственные, корпоративные (включая банковские) и муниципальные ценные бумаги;

- оплачивать брокерские услуги, связанные с куплей-продажей ценных бумаг, созданием и управлением инвестиционным портфелем банковских клиентов, их возможным участием в паевых фондах банков, биржевых торгах и т.д.;

- проверять правильность заполнения реквизитов чеков (жирочеков), жироприказов, торговых счетов, постоянных поручений банкам об осуществлении каких-либо регулярных платежей и других расчетно-платежных документов;

- получать в режиме реального времени и в различных форматах (в том числе и через мобильный радиотелефон) текущие выписки о состоянии своих счетов в отечественных и заграничных банках, а также информацию обо всех поступивших и осуществленных платежах и отказываться при необходимости от неоплаченного платежа.

В настоящее время сформировались несколько моделей онлайнового банковского бизнеса[4]:

* Интернет-подразделение традиционного (оффлайнового) банка, дополняющее сеть филиалов и телефонных центров;

* Интернет-банк, учрежденный оффлайновым банком в виде самостоятельного юридического лица со своей торговой маркой (в Германии такие организации называются директ-банками);

* виртуальный банк (аналог Интернет-банка, организованный небанковской компанией – чаще всего страховой или технологической) – здесь примером может служить уже упомянутый Security First Network Bank;

* агрегатор электронного финансового супермаркета (банк, осуществляющий Web-продажи как своих, так и предлагаемых другими финансовыми институтами услуг).

Наиболее распространенными являются первые две модели. Интернет-подразделение обычно используется для операций на внутреннем финансовом рынке, а Интернет-банк – для выхода за границу (в первую очередь на рынки развивающихся стран), поскольку именно он обеспечивает необходимую для зарубежной деятельности гибкость в использовании финансовых инструментов, установлении тарифов и отборе клиентов.

1.2 Основные виды банковской деятельности, осуществляемой с использованием сети Интернет

Интернет-технологии банковского обслуживания привлекают все большее количество новых клиентов. Это связано с увеличением доверия к банкам, а так же с ростом предлагаемого спектра услуг, в том числе дистанционного управления счетом. Коммерческие банки уже на протяжении нескольких лет экспериментируют с разными формами онлайнового доступа.

В настоящее время на рынке распространены три базовых уровня системы "Интернет-Банк":

I. Информационный уровень представляет собой размещение банком маркетинговой информации о своих продуктах и услугах на выделенном Web-сервере.

II. Коммуникационный уровень системы "Интернет-банк" позволяет осуществлять взаимодействие между банковской системой и клиентом. Контакт может ограничиваться перепиской по электронной почте: запросом о состоянии счета, заявкой на кредит или обновлением статических данных. Такой «усеченный» вариант систем Интернет-банкинга, как правило – бесплатный, предоставляется клиентам через Web-сайт банка, размещенный в сети Интернет. Если же клиент не имеет доступа в Интернет, банк может за сумму, существенно меньшую по сравнению с тарифами обычных провайдеров, предоставить клиенту возможность посещать сайт банка, а также подключиться к электронной почте.

III. Транcакционный уровень системы "Интернет-банк" позволяет наиболее полно реализовать возможности дистанционного обслуживания в Сети, благодаря которым клиенты могут:

· осуществлять коммунальные платежи (электроэнергия, газ, телефон, квартплата, теплоснабжение);

· оплачивать счета за связь (IP-телефония, сотовая и пейджинговая связь, Интернет) и прочие услуги (спутниковое телевидение, обучение и пр.);

· производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке;

· переводить средства в оплату счетов за товары, в том числе купленные через Интернет-магазины;

· покупать/продавать иностранную валюту;

· пополнять/снимать денежные средства с пластиковой карты;

· открывать различные виды счетов и переводить на них денежные средства;

· получать выписки о состоянии счета за определенный период в различных форматах;

· получать информацию о поступивших платежах в режиме реального времени;

· получать информацию об осуществленных платежах;

· отказаться по необходимости от неоплаченного платежа;

· подписываться на журналы и газеты;

· получать брокерское обслуживание (покупка/продажа ценных бумаг, создание инвестиционного портфеля, возможность участия в паевых фондах банка, участие в торгах и т. д.);

· иметь круглосуточный доступ к вышеозначенным услугам.

На сегодняшний день все виды банковской деятельности, осуществляемой с использованием сети Интернет, в зависимости от их доли (распространенности) на рынке соответствующих банковских услуг подразделяются на основные и дополнительные. При этом классификация видов электронной банковской деятельности может осуществляться как по юридическим, так и по технологическим основаниям.

С юридической точки зрения, с учетом норм действующего международного и российского банковского законодательства, к основным видам банковской деятельности, осуществляемой с использованием сети Интернет, относятся:

1) открытие и ведение банковских счетов;

2) безналичные расчеты по поручению физических и юридических лиц по их счетам;

3) купля-продажа иностранной валюты в безналичной форме.

К дополнительным видам банковской деятельности, осуществляемой с использованием сети Интернет, относятся:

1) привлечение через сеть Интернет безналичных денежных средств физических и юридических лиц во вклады;

2) размещение привлеченных средств от своего имени и за свой счет;

3) оказание информационных и консультационных услуг.

Следует отметить, что банковские операции и банковские сделки, отнесенные к дополнительным, пока не нашли широкого применения в кредитных организациях, являющихся субъектами Интернет-банкинга. Однако именно эти виды банковских услуг в недалеком будущем, после окончательного законодательного определения правового статуса Интернет-банкинга, будут определять стратегию кредитных организаций (банков) на рынке электронных услуг.

С технологической точки зрения все виды банковской деятельности, осуществляемой с использованием сети Интернет, подразделяются на:

1. Интернет-банкинг, осуществляемый с использованием подключенного к сети Интернет персонального компьютера. По сути, это аналог хорошо известной системы «Клиент-Банк». Разница лишь в том, что при работе классического «Клиент-Банка» для обмена документами между клиентом и банком используется непосредственное модемное соединение компьютера клиента с банковским расчетным центром, а в системе «Клиент-Интернет-Банк» взаимодействие клиента с банком организуется посредством «всемирной паутины» через стандартный Web-браузер.

2. Интернет-банкинг, осуществляемый с использованием мобильного телефона, либо иного устройства удаленного доступа. Сюда относятся WAP-банкинг и SMS-банкинг, о которых речь пойдет ниже.

WAP-банкинг представляет собой удаленное управление банковскими счетами пользователя, осуществляемое с помощью мобильного телефона или портативного «карманного» компьютера (КПК), оснащенного специальным программным обеспечением на базе протокола беспроводной передачи данных (Wireless Application Protocol). Такая технология позволяет передавать сокращенную информацию некоторых сайтов, поддерживающих WAP (например, Yahoo и др.), на мобильные телефоны и совершать некоторые действия. Она позволяет владельцам определенных модификаций мобильных телефонов выходить в Интернет непосредственно с телефона без дополнительного оборудования, обращаться к приложениям благодаря встроенному в телефон или в SIМ-карту браузеру, либо предполагает одновременное использование взаимодействующих телефона и КПК

Преимуществами такой системы является еще большая свобода в доступе, недостатком является неудобство получения информации на небольшом дисплее. На сегодняшних момент банки не выделяют WAP-банкинг в отдельный вид услуг. Поэтому клиенту, желающему проводить банковские операции только по мобильному телефону, все же придется подключиться к системе Интернет-банкинга.

Другой финансовой услугой, предоставляемой банками владельцам мобильных телефонов, является так называемый SMS-банкинг. При помощи служб коротких сообщений (SMS), которые есть у любого оператора сотовой связи, клиенту будет доступна вся информация о состоянии расчетных счетов (остатков по счету), а также получение выписок по счету за требуемый период. По мнению специалистов, эта услуга гораздо более перспективна, чем WAP-банкинг: во-первых, из-за дешевизны, во-вторых, за счет более высокой скорости передачи данных.

Мобильные банковские услуги – яркий пример стирания границ между различными формами е-банкинга[5]. Сотовые телефоны и портативные компьютеры в сочетании с беспроводной связью обеспечивают доступ во «всемирную паутину» и дают возможность пользоваться Интернет-услугами, а в результате последние перестают относиться исключительно к банковскому обслуживанию через персональный компьютер. Развертывание национального и международного роуминга, в том числе и по протоколам GPRS, WAP, позволяет использовать услуги банкинга в любой точке планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует отметить, что такая ситуация вряд ли продлится долго – на сегодняшний день российские кредитные организации мало уступают банкам зарубежных стран в скорости внедрения самых современных (новейших) финансовых технологий.

1.3 Техническая инфраструктура Интернет-банкинга: организация безопасности дистанционного обслуживания

Системы «Интернет-Банк» построены на счетах банков, с которыми можно оперировать как в онлайновом режиме, так и традиционными способами. Технологически каждый счет есть не что иное, как запись в базе данных. Платеж сводится к согласованному изменению пар счетов – плательщика и получателя. При этом банк должен решать следующие задачи:

- определить права плательщика на управление счетом;

- получить от плательщика описание операции;

- проверить допустимость операции;

- возможно, получить от получателя согласие на проведение операции;

- сгенерировать трансакции по взиманию комиссии;

- изменить записи счетов плательщика и получателя;

- разослать сторонам отчеты-квитанции;

- сохранить отчет у себя.

Безопасность системы «Интернет-Банк» гарантирована как аппаратным обеспечением, так и на программном уровне. Все пересылаемые данные шифруются: как информации, пересылаемая клиентом в банк, так и пересылаемая банком клиенту. Для установки связи используется технология несимметричной криптографии. Безопасность соединения, в свою очередь, обеспечивается технологией симметричной криптографии – используется уникальный для каждой сессии ключ. Сертификат является электронным аналогом удостоверения личности – паспорта, военного билета и т. д. Сертификат позволяет идентифицировать пользователей Интернета. С другой стороны, пользователи, подключившиеся к сертифицированному серверу, могут быть уверены, что попали именно в искомую организацию. Услуги "Интернет-банка" доступны только тем клиентам, которым банк выдал соответствующие сертификаты. Клиенты распознаются на основании идентификатора и пароля, а также информации, содержащейся в сертификате. Каждая транзакция подписывается электронной подписью, генерируемой с помощью ключа, содержащегося в сертификате клиента. Несмотря на то, что сам сертификат клиента является открытым, его нельзя использовать без закрытого ключа клиента, соответствующего содержащемуся в сертификате открытому ключу. Дополнительной степенью защиты закрытого ключа клиента является PIN-код. Для защиты от перехвата данных в сети обычно используется такое стандартное средство, как протокол SSL (Secure Socket Layer), являющийся обязательным атрибутом любого современного браузера.

Кроме того, чтобы усилить безопасность и повысить юридическую значимость трансакций, предусмотрено использование клиентом электронно-цифровой подписи (ЭЦП). По этой подписи система аутентифицирует пользователя и разрешает совершить необходимую операцию.

На практике работа системы безопасности выглядит следующим образом. Клиент, используя обычный браузер, входит на сервер банка с системой «Интернет-Банк». Сервер проверяет наличие у клиента электронного сертификата, выданного банком. Клиент выбирает из списка сертификат, которым он должен воспользоваться (у него может быть несколько сертификатов, выданных разными организациями), и вводит PIN-код. Данные электронного сертификата передаются в банк, где они проверяются. После успешного прохождения аутентификации и обеспечения безопасности канала связи загружается страница регистрации для ввода идентификатора и пароля. После шифрования пароль передается в банк и там сравнивается с паролем, хранящимся в базе данных. После успешной верификации пароля клиент получает доступ к информации и операциями со своими счетами. Каждая трансакция подписывается электронно-цифровой подписью. Наглядный пример реализации подобной схемы представлен в Подразделе 3 Главы 2 данной работы, где описаны принципы функционирования системы безопасности InterPro, используемой в ЗАО «Внешторгбанк – Розничные услуги».

В системах Интернет-банкинга фиксируются каждая попытка входа и все совершаемые действия пользователей. В ряде банков предусмотрена услуга мониторинга счетов. Как только на счетах клиента начинается движение, система автоматически посылает сообщение на пейджер, мобильный телефон или электронный почтовый ящик – по выбору клиента. Клиент решает, считать ли эту операцию подозрительной, и в случае несанкционированного доступа к его счету может сообщить об этом службе безопасности банка. После решения вопросов аутентификации и авторизации клиент получает возможность создавать, редактировать, распечатывать, подписывать и отправлять в банк исходящие документы.

Исходя из вышесказанного, можно с уверенностью утверждать, что защита системы такого класса довольно надежна и «взломать» ее крайне сложно. Реальный взлом в современном банке с квалифицированными администраторами и защищенной инфраструктурой с контролируемыми публичными шлюзами возможен лишь при содействии изнутри, причем квалифицированном. Здесь главная задача банка – выстроить грамотную политику и архитектуру безопасности, проводить непрерывный мониторинг сетевых атак и регулярно тестировать инфраструктуры безопасности.

Что касается клиентов, то им, как правило, достаточно соблюдать определенный набор простых предосторожностей при работе со своим Онлайн-счетом:

1) Предпочтительно работать со своим счетом только с домашнего ПК или другого персонального устройства. Даже рабочий терминал – потенциальный источник утечки данных. 2) Клиент не обязан сообщать свои имя и пароль для входа в систему Интернет-банкинга никому, включая сотрудников банка. 3) Работа в системе требует определенных настроек безопасности компьютера, в том числе антивирусных и «антишпионских» программ. 4) На каждый платежный документ, подготавливаемый в системе, обязательно должны быть наложены две электронные подписи. Если электронные подписи бухгалтера и директора (это не более чем названия) разные, это повышает степень защищенности ваших счетов. 5) Проведенный платеж должен отражаться системой Интернет-банкинга с задержкой не более часа. В противном случае стоит звонить в банк.

На данный момент в России существуют, как минимум, три направления разработок программного обеспечения для Интернет-банкинга:

1. Предоставление доступа к счетам посредством специализированного программного обеспечения, использующего Интернет как канал доставки шифрованных сообщений.

2. Предоставление доступа к счетам с помощью стандартных web-броузеров (Microsoft IE, Netscape Navigator) и использования технологии Java для обеспечения безопасности системы.

3. Предоставление доступа к счетам с помощью стандартных web-броузеров и использования специализированного программного обеспечения, призванного обеспечить безопасность системы.

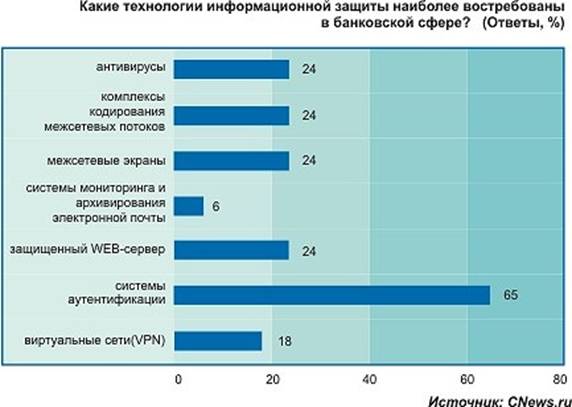

Популярность указанных на российском рынке можно оценить по данным опроса, представленным на Рисунке 1.

Все эти направления имеют право на жизнь, но первые два имеют ряд отрицательных свойств. Наиболее существенный недостаток первого направления – использование программного обеспечения, настроенного под конкретный компьютер. Особенностью второго направления является, напротив, отсутствие на компьютере клиента соответствующего программного обеспечения, т. к. оно устанавливается на сервере банка, а необходимые программы, обеспечивающие защиту системы, загружаются в виде Java-аплетов при каждом сеансе. Однако такой подход делает клиента банка, выбравшего эту технологию, незащищенным от случайных финансовых потерь, т. к. на его компьютере не ведутся записи о произведенных финансовых действиях.

Рисунок 1. Опрос представителей отделов IT-разработок российских банков.

Наиболее оптимальным и разумным видится третий подход, при котором клиент не ограничен работой с конкретным компьютером и в то же время максимально защищен от потерь и рисков. При выборе системы "Интернет-Банк" ответственные лица банка во избежание юридических проблем обязательно должны узнать у разработчика и проверить: во-первых, соответствуют ли алгоритмы шифрования ГОСТу, во-вторых, сертифицирована ли Криптографической службой ФСБ (до апреля 2003 года- ФАПСИ) внедряемая система защиты? Если оба условия выполнены, можно перейти к рассмотрению конкретной реализации технологии защиты системы "Интернет-Банк", а именно: сертификата, симметричной и несимметричной криптографии, протокола SSL, устройства и работы системы безопасности.

Фактически, при условии ответственного подхода банков к вопросам IT, технические проблемы в Интернет-банкинге существуют скорее в газетных публикациях, чем в реальной жизни. Чаще всего разговоры о трудностях пользования Интернет-банкингом возникают из-за недостаточного информирования клиентов об этой услуге, а также из-за восприятия Интернета как агрессивной среды. На самом деле, современные технологии позволяют предупредить проблемы, отказы оборудования или программ. При этом банку зачастую целесообразно не создавать систему дистанционного обслуживания самостоятельно, а воспользоваться готовым техническим решением от зарекомендовавшей себя на рынке компании-разработчика банковского программного обеспечения (именно так поступает большинство зарубежных банков). Основными системами такого рода, установленными в большинстве российских банков, стали InterBank (R-Style Softlab), «ДБО BS-Client» (Bank’s Soft Systems), iBank 2 (БИФИТ), Банк-Клиент/Интернет (ИНИСТ) и «Телебанк» (СТЕП АП). С подробной сводной таблицей, в которой приведены данные по предоставляемым в настоящее время российскими коммерческими банками услугам Интернет-банкинга и соответствующим им используемым программным решениям, можно ознакомиться в Приложении 1 данной работы.

Глава 2. Место и значение Интернет-банкинга в современном банковском бизнесе

2.1 Влияние Интернет-банкинга на структуру банковских рисков: особенности и принципы управления

Развитие новых технологий, а именно – переход к электронному способу ведения бизнеса, ведет к кардинальному изменению соотношения между различными видами риска, с которым сталкиваются банки. Эта проблема привлекла к себе пристальное внимание международных финансовых организаций, центральных банков развитых стран и крупнейших рейтинговых агентств.

Первое фундаментальное исследование провел Базельский комитет по банковскому надзору при Банке международных расчетов (БМР). В ноябре 1999г. была создана рабочая группа по электронным банковским услугам. На основе выводов этой группы Базельский комитет совместно с БМР приняли в мае 2001г. важный рекомендательный документ. В нем были определены ключевые категории рисков и зафиксированы основные принципы управления этими рисками, которых следует придерживаться банкам, развивающим бизнес в новой сфере.

Различным аспектам данной проблематики уделено значительное внимание и в исследованиях других влиятельных межгосударственных организаций – Международного валютного фонда и Группы десяти. Центральные банки и банковские ассоциации развитых стран также изучают эти вопросы – к примеру, весьма обстоятельные доклады были подготовлены Федеральным союзом германских банков и Федеральным банком Германии. Естественно, не остались в стороне от проблемы рисков и рейтинговые агентства – Fitch IBCA и Standard & Poor’s.

Обобщив основные положения указанных документов, можно выделить новые тенденции, развивающиеся в сфере рисков в результате цифровизации банковского дела, а также определить важнейшие подходы к анализу рисков в сфере электронных банковских услуг.

Как известно, в документах Базельского комитета выделяются следующие категории риска, свойственного банковскому бизнесу: системный, стратегический, кредитный, страновой, рыночный, процентный, риск ликвидности, валютный, операционный, правовой, репутационный. Развитие электронного доступа к услугам банков не приводит к появлению каких-либо новых рисков, происходят лишь сдвиги в конфигурации банковского риска, т.е. в его внутренней структуре.

Исходя из отмеченных в первой главе данной работы особенностей Интернет-банкинга, можно указать на следующие направления изменений в сфере банковского риска:

· сильная зависимость от прогресса информационных и коммуникационных технологий приводит к резкому усилению стратегического и операционного рисков;

· динамичность развития, отражающаяся в сокращении инновационных циклов (с точки зрения, как финансовых инструментов, так и банковских технологий), обуславливает повышения значения стратегического риска;

· рост ориентированности на потребности клиентов в связи с уменьшением информационных асимметрий (неравномерности распределения информации между банками и клиентами) ведет к увеличению правового и репутационного рисков;

· обострение конкуренции в банковском бизнесе влечет за собой повышение общего уровня системного риска;

· выход за пределы отдельных национальных рынков и за пределы финансового сектора в целом означает усиления акцента на межстрановом и межсекторном аспектах банковского риска.

Поскольку новых видов риска не возникает, нет необходимости и во введении в управление рисками каких-либо дополнительных элементов помимо тех трех, что уже имеются в распоряжении банков (оценка, контроль и мониторинг рисков). По мнению Базельского комитета, банки должны усилить внимание к проблемам, возникающим в связи с повышением уровня определенных видов риска, а регулирующие органы – выработать принципы банковского надзора, учитывающие специфику электронных банковских услуг.

В настоящее время эксперты единодушно уделяют главное внимание стратегическому риску. Он возникает в связи с возможностью принятия ошибочных управленческих решений в отношении опоры на то или иное информационно-технологическое направление (такие решения относятся к стратегическим, поскольку их результаты оказывают непосредственное влияние на рыночную стоимость бизнеса). Банк, взявший на вооружение формирующую стратегию и играющий роль IT-лидера, получает наибольшие прибыли в случае верного выбора, поскольку «снимает сливки» в быстрорастущем сегменте финансового рынка, но терпит максимальные убытки, если проигрывает сделанные им «высокие ставки» - крупные стратегические инвестиции в ту или иную технологию. Избрав адаптивную стратегию, т.е. взяв на себя роль ведомого, банк уменьшает свой стратегический риск с точки зрения капитальных расходов, однако увеличивает его с точки зрения доходов: в результате наступления агрессивного лидера доля ведомого на рынке может сильно снизиться, а отсрочка в применении передовых технологий не позволит получить сколько-нибудь значительную выгоду от роста рынка, т.к. он будет уже близок к насыщению.

В настоящее время та сфера информационных технологий, которая связана с банками, характеризуется достаточно высокой неопределенностью. В частности, это касается технологической основы всех основных направлений банковской деятельности в Интернете:

* управления отношениями с клиентами в целях укрепления их лояльности. Требуется обеспечить клиентам возможность использования различных электронных средств взаимодействия с банком – мобильных телефонов, интерактивных телевизионных устройств, электронных органайзеров и пр. – окончательные перспективы применения которых остаются неясными;

* работы с электронными финансовыми инструментам и платежными/расчетными системами. Их развитие, по сути, только начинается, и определение скрытого в них потенциала является настоящим искусством.

Поэтому ответственность банковских топ-менеджеров за правильную оценку стратегического риска, контроль за его уровнем и мониторинг связанных с ним изменений весьма велика.

Следующая категория риска, привлекающая пристальное внимание специалистов, – операционный риск, т.е. вероятность образования убытков/недополучения прибылей вследствие сбоев в выполнении каждодневных рутинных банковских операций. Применительно к Интернет-банкингу выделяют три главные «зоны» операционного риска – функционирование системы безопасности, привлечение сторонних организаций к предоставлению некоторых видов электронных банковских услуг (аутсорсинг) и освоение новых технологий сотрудниками банка.

В первом случае речь идет о том, что возможны нарушения в процессах электронного хранения, передачи и обработки информации – искажение, уничтожение, перехват данных или злоупотреблениями в результате технических неполадок, действий хакеров, ошибок или мошенничества персонала и клиентов. Кроме того, не исключены отказы в функционировании банковских информационных систем – возникновение перегрузок из-за недостаточной мощности компьютерно-программных комплексов и целенаправленных атак на Web-серверы в форме лавин фальшивых запросов.

Вторая потенциально подверженная операционному риску сфера становится в последнее время весьма значимой. Предоставление IT-интенсивных банковских услуг через специализированные фирмы (в первую очередь банки сотрудничают с компаниями, разрабатывающими прикладные программы) позволяет сократить инвестиционный бюджет и избежать найма дорогостоящих специалистов, что особенно важно для небольших финансовых учреждений. В то же время банки становятся в определенной степени зависимыми от подобных партнеров, а общий уровень банковского обслуживания начинает определяться результатами работы нескольких, нередко не связанных между собой компаний, сотрудники которых могут и не обладать достаточным пониманием специфики банковского дела. Сложность положения усугубляется тем, что привлеченные к оказанию услуг фирмы могут передать выполнение каких-либо функций на субподряд, в том числе за границу. Кроме того, узость круга контрагентов, имеющих достойный уровень квалификации, повышает степень концентрации риска.

Наконец, ускорения процесса модернизации информационных систем обусловливает повышение требований к адаптационным способностям персонала банков и увеличивает опасность возникновения трудностей при переходе ко все более сложным интегрированным электронным решениям. Довольно часто внедрение более «умной» и производительной технологии оборачивается для работников и клиентов банков если не хаосом, то значительными проблемами.

Немалое значение в новых условиях приобретает правовой риск, возникающий вследствие нарушения законов и директив регулирующих органов, а также недостаточно четкого определения прав и обязанностей контрагентов. Юридические реалии оформляются медленнее, чем экономические, и это расхождение особенно заметно в такой динамической сфере, как Интернет-бизнес. Можно отметить следующие специфические для электронного банковского сервиса аспекты правового риска[6]:

- не во всех странах приняты законы об электронной подписи и о действительности договоров, заключаемых электронным способом;

- в разных государствах не одинаково трактуется вопрос о подлежащей лицензированию банковской деятельности (например, надзорные органы могут потребовать получения лицензии от Web-сайта, рекламирующего услуги банка на том языке, который используется в данной стране, причем даже в том случае, когда до реальных операций дело еще не дошло);

- возникают особые требования к соблюдению принципа «знай своего клиента», законодательно внедряемого в банковский бизнес в рамках борьбы с легализацией преступных доходов и терроризмом;

- банкам становится труднее обеспечивать предписываемый законом уровень защиты персональной клиентской информации (особенно если сайт банка связан с сайтом-агрегатором электронного финансового супермаркета);

- банки, организовавшие удостоверяющие центры по выпуску сертификатов и подтверждению подлинности цифровой подписи, могут быть привлечены к юридической ответственности, если при использовании данных сертификатов участвующие в сделке стороны понесут убытки.

Более подробно вопросы правового регулирования электронной банковской деятельности будут рассмотрены во втором подразделе Главы 2 данной работы.

В эпоху быстрого развития электронного сервиса репутационный риск, реализующийся в сокращении клиентуры, оттоке вкладов, сбросе банковских акций вследствие формирования устойчивого негативного общественного мнения о деятельности банка, связан, прежде всего, с теми нарушениями в обслуживании клиентов, которые входят в указанные выше «зоны» операционного риска. Особенность нового способа предоставления услуг состоит в том, что в условиях непосредственного Web-взаимодействия с клиентами сведения о возникновении сбоев в электронных операциях становятся известны практически сразу и распространяются гораздо быстрее, чем раньше. Репутационный риск может существенно увеличиться, если информация о наличии таких проблем, предоставляемая публике, окажется недостаточной и/или несвоевременной, а также, если плохо организован диалог с вкладчиками и заемщиками по электронной почте. В период привыкания к новым технологиям клиентура проявляет особую нервозность по отношению к любым событиям. Не исключено, что репутационный риск у того или иного банка станет весьма заметным просто потому, что хакеры взломали сайт другого банка, предоставляющего те же или сходные онлайновые услуги.

Конечно, с появлением Интернет-банкинга изменяются и другие категории риска – кредитный, процентный, валютный и т.д. Так, использование «мягких» процедур дистанционной оценки кредитоспособности потенциальных заемщиков или приобретение электронных денег у недостаточно надежного эмитента могут привести к повышению кредитного риска. Риск ликвидности и валютный риск становятся весьма актуальными для банков, осуществляющих серьезные операции с цифровой наличностью, а рыночный риск требует особого внимания у тех банков, которые развивают программы секьюритизации ссуд через Интернет. Однако такого рода перемены не являются кардинальными и уступают по своему значению вышеописанным сдвигам в сферах стратегического, операционного, правового и репутационного рисков. Именно на этих направлениях и должно концентрироваться управление рисками в современных коммерческих банках.

Что же касается центральных банков или других надзорных органов, то их внимание сосредотачивается на таких последствиях цифровизации банковского дела, как повышение системного риска и усиление глобализации. В связи с развитием первой тенденции активизируется теоретические исследования в целях разработки механизмов компенсации увеличившегося риска не только в самой банковской сфере, но и в системе взаимоотношений «финансы – промышленность».

В свою очередь, вторая тенденция стимулирует совершенствование сотрудничества национальных учреждений банковского надзора с надзорными органами не только зарубежных стран, но и других отраслей экономики. При этом необходимо, с одной стороны, обеспечивать упреждающее воздействие государственного регулирования и его нейтральность по отношению к конкурирующим технологиям и финансовым институтам, а с другой, избегать ненужного сдерживания технологического прогресса и содействовать формирования грамотной в электронном смысле банковской клиентуры.

Базельский комитет по банковскому надзору сформулировал 14 принципов управления рисками в сфере электронных банковских услуг[7]. Свод этих правил не является обязательной для исполнения директивой, однако де-факто все солидные банки развитых стран соблюдают данные требования. Принципы управления рисками сгруппированы в 3 крупные категории.

А. Надзор со стороны высшего руководства банка.

1) Создание эффективной системы наблюдения за операциями, совершаемыми электронным способом.

2) Внедрение всесторонней процедуры контроля над поддержанием необходимого уровня информационно-технологической безопасности.

3) Организация тщательного отслеживания взаимодействия с партнерами, привлекаемыми к предоставлению отдельных видов электронных банковских услуг.

Б. Обеспечение безопасности в сфере информационных технологий.

4) Аутентификация клиентов, пользующихся электронными каналами обслуживания.

5) Недопущение отказа от обязательств по онлайновым трансакциям и строгая ответственность за их проведение.

6) Разграничение функций банковских служащих при работе в системах е-банкинга, использовании баз данных и приложений.

7) Эффективный контроль над процедурами авторизации и получения доступа к системам е-банкинга, базам данных и прикладным программам.

8) Обеспечение целостности данных по операциям и записям в сфере онлайновых услуг.

9) Точный учет трансакций, совершаемых электронным способом.

10) Сохранение конфиденциальности ключевой банковской информации.

В. Управление правовым и репутационным рисками.

11) Предоставление необходимой информации об электронном банковском сервисе на Web-сайте банка.

12) Предотвращение несанкционированного доступа к клиентской информации.

13) Содержание систем е-банкинга в постоянной эксплуатационной готовности.

14) Создание эффективного механизма реагирования на неожиданные внешние и внутренние атаки на системы е-банкинга.

В некоторых странах надзорные органы считают нужным перевести данные правила из разряда рекомендательных в разряд обязательных (например, это сделал Федеральный банк Германии). Столь серьезный подход надзорных органов к проблеме управления рисками в сфере электронных банковских услуг позволяет надеяться, что коммерческие банка смогут достаточно уверенно развивать Интернет-сервис, получающий все более широкое признание.

2.2 Правовое регулирование электронной банковской деятельности

Правовая проблема выбора механизма регулирования электронной банковской деятельности, и в целом информационных отношений, формирующихся в процессе использования глобальной компьютерной сети Интернет, становится все более актуальной как для большинства индустриально развитых государств мира (в том числе в лице их фискальных органов) и международных организаций, так и для потребителей различных банковских услуг.

На сегодняшний день отсутствует не только наработанная и признанная в различных странах мира практика регулирования и налогообложения названной деятельности, но и значимые исследования данной проблемы в юридической науке. Вместе с тем сеть Интернет достигла такого уровня развития и в такой степени способна оказывать воздействие на жизнь общества, что это предполагает неминуемый переход от саморазвития к государственному регулированию его деятельности, и в первую очередь – регулированию экономических отношений в сети. Совершенно очевидна необходимость разработки полноценной нормативно-правовой базы в области правового регулирования банковский услуг, оказываемых в сети Интернет, в целях защиты и обеспечения прав, свобод и законных интересов субъектов данной деятельности. В частности, к этой группе следует отнести нормативные акты в сфере законодательного закрепления, в самом широком смысле, «права на электронную сделку», а именно закрепляющие принципы осуществления электронной экономической деятельности (такие документы только предстоит разработать и принять), принципы законности формы электронной сделки (требования к ее форме), вопросы применения электронной цифровой подписи и т.д.

Что касается международного права, регулирующего сферу электронного бизнеса, то еще в 1996 г. Генеральная Ассамблея ООН приняла Типовой закон об электронной торговле, разработанный и утвержденный Комиссией ООН по праву международной торговли (ЮНСИТРАЛ) и руководство по его применению. Этот Закон применяется к любому виду информации в форме сообщения данных, используемой в контексте торговой деятельности. Под термином "сообщение данных" понимается информация, подготовленная, отправленная, полученная или хранимая с помощью электронных, оптических или аналогичных средств, включая электронный обмен данными, электронную почту, телеграмму, телекс или телефакс. «Основной правовой принцип электронной коммерции, который работает как на международных, так и на внутренних рынках, заключается в следующем: стороны, заключившие электронную сделку, не могут ставить ее под сомнение только на том основании, что она заключена, а часто исполняется (как в финансовой сфере) электронным способом и в основе ее не лежит традиционный бумажный документооборот, сопровождаемый традиционной собственноручной подписью»[8].

Правовым способом регулирования электронной формы сделки выступают закрепленные законом технологии верификации (подтверждения подлинности) документов посредством использования электронно-цифровой подписи. Нормативные акты, закрепляющие юридическую силу электронной подписи, приняты во всех странах Евросоюза, а также в большинстве других индустриально развитых стран мира (США, Великобритания, Япония и пр.). В 2002 году аналогичный закон был введен в действие и в Российской Федерации – речь о его особенностях пойдет ниже.

Однако в зарубежной юридической практике по-прежнему остро стоят отдельные ключевые вопросы регулирования Интернет-банкинга. В частности, не решена проблема налогообложения результатов банковской деятельности, осуществляемой с использованием сети Интернет. Сложность состоит в том, что действующее национальное налоговое законодательство практически всех стран ориентируется на регулирование традиционных правоотношений, и многие общепринятые правовые категории не применимы в Интернете. Кроме того, необходимо решать проблему юрисдикции, которая обусловлена, прежде всего, экстерриториальностью сети Интернет, что не позволяет в полной мере осуществлять налоговый контроль в пределах конкретного государства.

Следует отметить, что решение названных проблем на международном уровне, безусловно, заслуживает поддержки, однако это не исключает необходимости разработки адекватного национального законодательства.

В Российской Федерации в настоящее время отношения по поводу оказания в сети Интернет электронный банковских услуг регулируются:

1) законодательными актами общего характера, нормы которых, помимо прочего, могут быть применены и к субъектам электронной банковской деятельности (здесь в первую очередь должны быть названы Конституция РФ, Гражданский кодекс РФ, ГПК РФ, АПК РФ, КоАП РФ, УК РФ);

2) банковским законодательством (федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», «О несостоятельности (банкротстве) кредитных организаций».

3) информационным законодательством и отдельными нормами финансовых законов, призванных урегулировать ряд информационных вопросов электронной банковской деятельности. Такими законодательными актами, в частности, являются федеральные законы от 20 февраля 1995г. №24-ФЗ «Об информации, информатизации и защите информации», от 4июля 1996г. №85-ФЗ «Об участии в международном информационном обмене», от 10 января 2002г. №1-ФЗ «Об электронной цифровой подписи».

4) подзаконными актами ЦБ РФ, в частности: Указанием ЦБ РФ от 01.03.2004 «О порядке информирования кредитными организациями ЦБ РФ об использовании в своей деятельности Интернет-технологий», Указанием ЦБ РФ от 03.02.2004 № 16-Т «О рекомендациях по информационному содержанию и организации Web-сайтов кредитных организаций с сети Интернет», Письмо ЦБ РФ от 19.01.2005 № 8-Т «О сведениях, рекомендуемых для размещения на WEB-сайтах кредитных организаций в сети Интернет».

Главная проблема Российского законодательства в данной области – бессистемность разработки и принятия актов гражданского и банковского законодательства, а также актов законодательства о налогах и сборах. В действующем законодательстве фактически отсутствуют легальные определения большого количества базовых понятий финансового и банковского права, широко используемых в практике электронной банковской деятельности, например: «безналичные расчеты», «электронные расчеты», «электронные банковские услуги» и многие другие. Терминологические проблемы банковского права, и в целом вопросы, порождаемые высокой степенью пробельности и подзаконности (на уровне нормотворчества Центрального банка РФ) правового регулирования в области финансов и кредита в России, могут быть сняты с принятием единого кодифицированного акта в данной сфере – Банковского кодекса РФ (по оценкам многих экспертов задача разработки и принятия такого акта может быть поставлена высшим политическим руководством страны в обозримом будущем).

Что касается проблемы налогообложения электронной коммерции, то Министерство РФ по налогам и сборам пока не выработало свою позицию по следующим вопросам:

- должен ли взиматься налог на прибыль и на добавленную стоимость (НДС) с иностранных компаний, которые реализуют свои товары и услуги через сеть Интернет;

- как квалифицировать налоговый статус иностранного юридического лица, осуществляющего коммерческую деятельность через свой Web-сайт в сети Интернет;

- могут ли компании, принимающие платежи за товары и услуги в электронных деньгах, уменьшать свои налоговые выплаты.

Необходимо отметить также, что правила использования технологий электронных коммуникаций в законодательстве Российской Федерации изложены в наиболее общем виде. Например, в Федеральном законе РФ от 4 июля 1996 г. N 85-ФЗ "Об участии в международном информационном обмене" отсутствует упоминание о правилах участия в обмене информацией с использованием сети Интернет, не учитывается тот факт, что по компьютерным сетям можно передавать не только содержание, но и реквизиты документов. Кроме того, законодательно не определена единая система доказательств, принимаемых и применяемых в судебной практике при рассмотрении споров.

Рассматривая возможности доступа к банковским операциям, каталогам и прочим услугам, нужно отметить, что оплата этих услуг может происходить как традиционными методами, так и электронными с использованием "электронных денег". Пока еще нет правовой ясности в вопросах электронной торговли для полностью безбумажных трансакций. Учитывая тот факт, что Интернет-банкинг быстро развивается в России, Центральный банк РФ принял решение сформировать подразделение по надзору за электронной коммерцией банков, которое будет занимается разработкой нормативной базы для регулирования этой сферы деятельности. Но конкретных законопроектов, регулирующих сферу деятельности Интернет-банкинга, на рассмотрение в Государственную Думу РФ пока не предложено.

В отношении рынка ценных бумаг требуют уточнения некоторые нормы, касающиеся разрешения: от депозитарной и регистрационной видов деятельности до установления правового режима функционирования Интернет-бирж.

Особые претензии предъявляются участниками российского банковского бизнеса к Федеральному закону от 10 января 2002г. №1-ФЗ «Об электронно-цифровой подписи». Электронно-цифровая подпись призвана стать одним из важных механизмов защиты прав и законных интересов контрагентов в процессе осуществления ими электронной экономической деятельности. Процедуры создания и проверки электронной подписи призваны юридически подтверждать действительность договорных обязательств, обеспечивать защиту от их одностороннего изменения или невыполнения, а также символизировать необходимую письменную форму сделки, заключенной контрагентами посредством глобальной сети Интернет. Однако в действительности данный закон мало соответствует объективным условиям банковского бизнеса в России[9]. Во-первых, он описывает технологию, которая до его принятия практически не использовалась в РФ, что повлекло за собой возникновение технологического конфликта. Во-вторых, закон противоречит международной практике и рекомендациям (в частности, Директиве Евросоюза «Об инфраструктуре цифровых подписей» и модельному закону UNCITRAL), ограничивая возможности использования ЭЦП и фактически сводя ее техническое воплощение лишь к криптографическим средствам. Здесь также возникает необходимость принятия разъяснительных документов по сертификации криптографических средств связи. Сейчас их сертификация осуществляется в нескольких местах (ФСБ, Гостехкомиссия и т.д.), что создает определенные трудности.

В целом закон достигает своих целей лишь частично, так как требует создания большого количества подзаконных актов, которые и будут регламентировать правила применения ЭЦП.

Итак, в России система правового регулирования электронного бизнеса пока полностью не сложилась, но она будет формироваться в процессе создания взаимосвязанной системы норм на международном и национальном уровнях. При этом необходимо идти по пути заключения многосторонних договоров, фиксирующих цели и принципы функционирования глобальных компьютерных сетей, финансирование и технические параметры их развития на базе существующих средств коммуникаций. К разработке вопросов совершенствования гражданско-правового законодательства целесообразно привлекать компании, занятые бизнесом в сети Интернет, и организации, которые обеспечивают работу самой сети в целом. Для России сегодня важно не отставать от тех процессов, которые происходят в области электронного бизнеса при формировании соответствующего международного законодательства и интеграции в мировую экономику.

2.3 Практический опыт предоставления электронных банковских услуг в сети Интернет на примере ЗАО «Внешторгбанк – Розничные услуги»

В конце прошлого века одной из первых кредитных организаций России, внедривших систему Интернет-банкинга и начавших предоставлять клиентам пакеты банковских услуг дистанционно, был АКБ Гута-банк. В течение значительного промежутка времени этот банк считался IT-лидером – наиболее технологичным и «продвинутым» на российском рынке банковских услуг. Предоставляя достаточно удобный Интернет-сервис и применяя удачные технологические наработки, Гута-банк приобрел довольно широкую клиентскую базу в данной области и, пожалуй, самое организованное сообщество Интернет-вкладчиков. Выстояв во время кризиса 1998 года, Гута-банк тем не менее оказался одной из главных жертв так называемого банковского кризиса-light, разразившегося летом 2004 года. История для "Гуты" окончилась тем, что за символическую цену ее купил крупнейший коммерческий банк России с государственным капиталом – ОАО Внешторгбанк (далее – ВТБ). Гута-банк был переименован во «Внешторгбанк – Розничные услуги» и с 1 августа 2005 года возобновил свою деятельность под брэндом «Внешторгбанк-24». В настоящее время ЗАО Внешторгбанк Розничные услуги входит в группу ВТБ, являясь дочерним банком ОАО Внешторгбанк, специализируется на обслуживании физических лиц, индивидуальных предпринимателей, организаций малого бизнеса. Таким образом, ВТБ произвел диверсификацию своей деятельности, четко разделив направления корпоративного и розничного обслуживания.

В настоящее время «Внешторгбанк-24» позиционирует себя как банк высоких технологий, способный предоставить своим клиентам возможность пользоваться новейшими современными банковскими услугами на уровне международных стандартов. Недавно банк стал лауреатом премии «IT-лидер 2005» в номинации «Банки с государственным участием». По оценке руководства самого банка данная награда является не столько признанием лидерства в области IT, сколько оценкой динамики развития этих технологий в банке. В конце марта 2006 года «Внешторгбанг-24» выступил партнером десятого юбилейного Российского Интернет Форума – главного профессионального мероприятия отечественной Интернет-отрасли.

Во многом достижения «Внешторгбанк-24» в сфере IT-технологий вообще и Интернет-банкинга в частности базируются на «наследстве» Гута-банка: ВТБ воспользовался готовыми наработками Гуты. Благодаря этим технологическим решениям сегодня клиенты банка могут оперативно получать информацию о движении средств на счете платежной карты, по всем операциям по банковским картам, открывать «электронные» депозиты, в режиме реального времени осуществлять оплату в адрес операторов сотовой связи. Клиентам, предпочитающим проводить банковские операции и получать информацию о своих средствах с помощью дистанционного доступа — через Интернет, SMS или WAP, «Внешторгбанк 24» предлагает воспользоваться системами дистанционного банковского обслуживания Телебанк, Телеинфо и Клиент-банк Онлайн, фактически не изменившимся со времен «Гуты» (см. Таблицу 1). Функционирование указанных систем основано на ранее использовавшейся в «Гуте» информационной системе «БИС» и регулируется приказами, регламентами и прочими внутренними документами, в которых по-прежнему фигурирует название АКБ Гута-банк.

Таблица 1. Услуги Онлайн-банкинга, предоставляемые ЗАО «Внешторгбанк – Розничные услуги»[10]

|

||||||||||||

Система "Банк-Клиент Онлайн" предназначена для расчетного и депозитарного обслуживания юридических лиц и представляет клиентам -юридическим лицам возможность с любого компьютера, подключенного к сети Интернет, в любое время и из любого места получить доступ к счетам организации, открытым во «Внешторгбанке-24». Система позволяет получать информацию об остатках по счетам, проводить платежи и т.д. Платежи, проведенные через систему "Банк-Клиент Онлайн" до 13-00, выполняются в тот же рабочий день. У руководителя компании-клиента появляется возможность круглосуточного контроля расходования денежных средств и оперативного управления счетами, независимо от местонахождения. Для подключения к системе клиенту необходимо подписать договор и получить электронный сертификат (см. образец сертификата в Приложении 2) . Пакет необходимых документов представители организации могут получить в дополнительном офисе Внешторгбанка 24, в котором открыт счет.

Система может быть интегрирована с используемой компанией-клиентом программой бухгалтерского учета, что создает реальную возможность снижения затрат на ведение бухгалтерского учета и составление квартальной отчетности. Система разработана компанией "Степ Ап" и введена в эксплуатацию в Гута-банке в октябре 2000 г.

Системы ТелеИНФО и Телебанк предназначены для банковского обслуживания частных клиентов и информационной поддержки владельцев счетов «Внешторгбанка-24».

Система ТелеИНФО – это бесплатная многоканальная информационная система удаленного доступа, которая позволяет владельцам пластиковых карт Банка и счетов, открытых в Банке, круглосуточно, в любой день и из любой точки мира получать актуальную информацию о своих картах и счетах. Доступ к информации производится по нескольким каналам удаленного доступа, в настоящий момент это - Интернет, телефон, SMS и WAP.

Помимо информационного доступа к картам клиент системы получает доступ и к такой дополнительной услуге как система оповещений, с помощью которой он может получать по выбранным им каналам (электронная почта, пейджер, SMS) так называемые оповещения – сообщения об определенных событиях, например, поступлении средств на карту, списании средств и т.д.

Система Телебанк является системой многоканального банковского обслуживания частных лиц, которая предоставляет клиентам банка управлять своими банковскими счетами в режиме реального времени круглосуточно 7 дней в неделю независимо от их местонахождения – через Интернет, телефон, SMS или WAP. Используя Систему Телебанк, клиент может в режиме "on-line" покупать и продавать валюту, совершать переводы в рублях и валюте, размещать депозиты, пополнять пластиковые карты, оплачивать коммунальные услуги, сотовую связь, доступ в Интернет, междугородние и международные переговоры и многое другое. Система позволяет узнавать остатки и получать выписки по счетам, в том числе по счетам пластиковых карт, за любой период. Кроме того, клиент может поручить банку проведение регулярных платежей, например, за коммунальные услуги, по определенному графику - Система Телебанк будет выполнять их автоматически. По желанию клиента возможно проведение операции в режиме "отложенного платежа", когда Система Телебанк выполняет поручение клиента по мере поступления средств на его счет в Системе.

Помимо стандартных услуг клиент может пользоваться также дополнительной услугой – системой оповещений: ему предлагается выбрать типы сообщений (например, информация о поступлениях на счет, об исполнении распоряжений, новости и др.) и каналы, по которым клиент хочет их получать (электронная почта, пейджер, SMS).

Достаточно удобный и простой интерактивный сервис, предоставляемый Системой Телебанк, сочетается с обслуживанием в офисах Банка и через call-центр – к услугам клиентов предоставляется телефонная операторская служба и сеть дополнительных офисов Банка.

Для использования данного канала доступа, у клиента должен быть выход в Интернет и установлен один из следующих браузеров: MS IE начиная с 4.01, Netscape Navigator 4.04-4.78 ,Netscape Navigator 6.1 - 6,2, Mozilla 1.1, Opera 6.05. Браузер должен поддерживать JavaScript 1.2. Для выполнения банковских операций через Интернет часть системы "Телебанк" клиенту необходимо посетить Интернет-сайт системы.

Первичное оформление клиента может быть выполнено либо оператором обслуживания по телефону, либо самим клиентом на сайте. На первом этапе обязательно должны быть введены фамилия, имя и дата рождения. После чего клиент должен завершить оформление в офисе банка. При первичной регистрации на сайте клиенту присваивается УНК (уникальный номер клиента) и временный пароль. С помощью временного пароля клиент может создать запрос на сертификат для будущей работы с Интернет-каналом. Окончательная регистрация клиента происходит после подписания клиентом пакета документов, куда входят: Заявление-Договор на расчетно-кассовое и дистанционное банковское обслуживание (Анкета), Заявление на открытие счета, образец подписи и заявление на регистрацию сертификата (если клиент установил сертификат и будет использовать пакет с повышенной безопасностью). При подписании документов клиент выбирает каналы доступа (Интернет, телефон, WAP, SMS, оператор телеобслуживания), которые он будет использовать при работе со счетом. Окончательно зарегистрированным может считаться клиент, у которого: открыт счет в Системе Телебанк, подписаны все необходимые документы и выданы средства идентификации.

На Интернет-сайте Системы клиент может ознакомиться с подробными инструкциями по работе с «Телебанком» (см. Приложение 3). Наглядный пример работы в системе «Телебанк» представлен в Приложении 4 данной работы.

Внешторгбанк 24 предоставляет жителям Москвы доступ к системам "Телебанк" и "Телеинфо" без повременной платы провайдеру. Таким образом, для всех московских клиентов этих систем, использующих модемное соединение, открыт бесплатный Интернет-доступ. Для того, чтобы воспользоваться предоставляемой возможностью, необходимо произвести настройку Интернет соединения. Кроме того, для доступа к системам Телебанк и Телеинфо клиенты банка могут воспользоваться интерактивными платежно-информационными терминалами, установленными в офисах банка.

Программное обеспечение Системы Телебанк является совместной разработкой Внешторгбанка 24 и компании "Степ Ап".

Одним из наиболее важных

аспектов функционирования систем удаленного банковского обслуживания (систем

Онлайн банкинга), является обеспечение информационной безопасности, т.е.

обеспечение конфиденциальности и достоверности информации, передаваемой между

клиентом и банком. Для обеспечения информационной безопасности в системах

удаленного банковского обслуживания Внешторгбанк 24 применяет различные

средства и методы защиты информации, начиная с парольной защиты и заканчивая

многоуровневыми системами защиты на основе современных криптографических

протоколов и алгоритмов, реализующих шифрование и электронную цифровую подпись.

Выбор средств и методов защиты информации зависит от вида системы удаленного

банковского обслуживания и канала доступа к этой системе. «Внешторгбанк-24»

осуществляет деятельность в области защиты информации на основании Лицензий №

108Х, № 109Р и № 110У от 31.10.2003г., выданных Центром ФСБ России по

лицензированию, сертификации и защите государственной тайны. Все предлагаемые

«Внешторгбанком-24» средства и методы защиты информации в каждом конкретном

случае позволяют обеспечить необходимый уровень информационной безопасности

систем удаленного банковского обслуживания. В то же время, для обеспечения

безопасной работы в системах удаленного банковского обслуживания клиенту необходимо

выполнять следующие общепринятые рекомендации: ![]() хранить в секрете и не передавать

никому своих паролей, таблиц переменных кодов, дискет с криптографическими

ключами, токенов и других средств доступа в системы удаленного банковского

обслуживания;

хранить в секрете и не передавать

никому своих паролей, таблиц переменных кодов, дискет с криптографическими

ключами, токенов и других средств доступа в системы удаленного банковского

обслуживания; ![]() использовать для

работы в системах удаленного банковского обслуживания компьютеры, программное

обеспечение которых полностью контролируется Клиентом;

использовать для

работы в системах удаленного банковского обслуживания компьютеры, программное

обеспечение которых полностью контролируется Клиентом; ![]() в случае утраты паролей, таблиц

переменных кодов, токенов, дискет с криптографическими ключами или других

средств доступа в системы удаленного банковского обслуживания, а также в случае

выявления доступа к ним посторонних лиц немедленно блокировать свою работу в

системах удаленного банковского обслуживания.

в случае утраты паролей, таблиц

переменных кодов, токенов, дискет с криптографическими ключами или других

средств доступа в системы удаленного банковского обслуживания, а также в случае

выявления доступа к ним посторонних лиц немедленно блокировать свою работу в

системах удаленного банковского обслуживания.

Система криптографической защиты Inter-PRO разработана российской компанией "Сигнал-Ком" работающей в области защиты информации с 1990 года и имеющей все необходимые лицензии органов государственной власти на право осуществления деятельности в области защиты информации. Средство криптографической защиты информации "Крипто-КОМ 3.1", которое используется «Внешторгбанком-24» в системах обеспечения информационной безопасности при осуществлении дистанционного обслуживания, имеет сертификаты соответствия Федерального агентства правительственной связи и информации (ФАПСИ, с 2003 года – Криптографическая служба ФСБ России) при Президенте РФ (№ СФ/124-0605 и № СФ/114-0604 от 21.04.2003 г.) «Внешторгбанк-24» осуществляет деятельность в области защиты информации на основании Лицензий ФСБ России № 108Х, № 109Р и № 110У от 31.10.2003г.

Использование системы Inter-PRO гарантирует, что при работе клиента в системах удаленного банковского обслуживания Внешторгбанка 24:

· клиент соединится именно с сервером Внешторгбанка 24, а не с подставным сервером;

· к серверу Внешторгбанка 24 не подключится под видом клиента злоумышленник;

· злоумышленник не сможет получить доступ к информации, передаваемой между клиентом и Внешторгбанком 24;

· злоумышленник не сможет передать в банк в информацию от имени клиента;

· в информацию, передаваемую между клиентом и Внешторгбанком 24, не могут быть внесены случайные или умышленные искажения.

Система Inter-PRO основана на использовании протокола SSL - наиболее распространенного протокола защиты информации в Интернет, который дополнен отечественными криптографическими алгоритмами. При использовании Inter-PRO встроенная в браузер клиента поддержка SSL не используется.

Система Inter-PRO обеспечивает строгую аутентификацию (подтверждение подлинности) как клиента, так и сервера Внешторгбанка 24, стойкое шифрование и контроль целостности передаваемой информации. Кроме того, система Inter-PRO предоставляет клиенту возможность подписывать собственной электронной цифровой подписью финансовые документы в виде HTML-форм и, таким образом, обеспечивает подтверждение авторства и гарантирует подлинность и целостность финансовых документов.

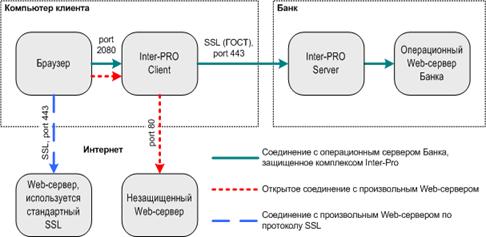

Система Inter-PRO включает в себя сервер Inter-PRO и клиентскую часть – программу Inter-PRO Client. Сервер системы установлен в «Внешторгбанке-24», а программа Inter-PRO Client устанавливается на компьютер клиента. Программа работает по принципу локального прокси-сервера. Т.е. при попытке клиента соединиться с каким-либо ресурсом (адресом) в Интернет, клиентский браузер вначале соединяется с программой Inter-PRO Client, а она или разрешает это соединение в открытом режиме, если в соответствии с настройками программы запрашиваемый ресурс не подлежит защите, или устанавливает защищенное соединение с сервером, если запрашиваемый ресурс подлежит защите. Сервер Inter-PRO, в свою очередь, проверяет сертификат клиента и по результату проверки или разрешает соединение с защищаемым ресурсом, или запрещает его. После соединения клиентского браузера через систему Inter-PRO с защищаемым ресурсом, клиент получает к нему доступ и возможность подписывать HTML-формы своей электронной цифровой подписью. Упрощенная схема, поясняющая работу системы Inter-PRO представлена на Рисунке 2.

Рисунок 2

Схематическое изображение

функционирования системы InterPRO

Электронная цифровая подпись под документами в виде HTML-форм формируется клиентом с помощью программы и секретного криптографического ключа клиента, а проверяется в автоматическом режиме сервером с помощью сертификата клиента. В случае отрицательного результата проверки электронной цифровой подписи документы сервером Inter-PRO не пропускаются.

На сайте Системы «Телебанк» клиент может ознакомиться с подробнейшими инструкциями по работе с программой Inter-Pro, а также бесплатно получить установочный файл программы.

Итак, сегодня «Внешторгбанк – Розничные услуги» активно занимается дистанционным обслуживанием клиентов в сети Интернет. Более того, банк поставил перед собой задачу стать самым технологичным в стране уже через 3 года и в настоящее время предпринимает к этому большие усилия. При этом основой IT-стратегии ВТБ является, прежде всего, интеграция, унификация и упрощение работы. В первую очередь это касается усовершенствования системы, используемой ранее Гута-банком: в ближайшее время планируется значительно увеличить ее мощность, т.к. имеющаяся информационная система «БИС» имеет некий порог мощности, который, судя по всему, уже достигнут. Не исключено также решение о замене данной системы на другую – пока неизвестно, российскую или зарубежную. Данная задача видится сложной по двум причинам. С одной стороны, имеет место некоторая неразвитость транспортной инфраструктуры – масштабы деятельности ВТБ сильно превысили возможности «Гуты» и теперь необходимо, чтобы множество транзакций совершались в режиме онлайн. Поэтому необходимо решать проблему пропускной способности. При этом важно учитывать, что «Внешторгбанк-24» является территориально распределенным банком и работает в 11 часовых поясах, а на российской территории телекоммуникации не везде одинакового качества. Поэтому усилия IT-специалистов банка, прежде всего, направлены на построение и многократное резервирование системы связи — с помощью оптоволокна и радиодоступа. С другой стороны, одновременно надо решать вопросы безопасности. Успешно работавшая в «Гуте» система безопасности Inter-PRO, которая обеспечивает (с помощью протокола SSL) защищенное соединение компьютера пользователя с операционными ресурсами банковского сайта, слишком сложна для рядового пользователя. Ее использование не вполне рационально, если клиент оперирует небольшими суммами. На данный момент здесь рассматривается только один альтернативный вариант: lля таких клиентов (а их большинство) вместо защищенного Интернет-канала с ЭЦП банк предложил способ защиты попроще – так называемые переменные коды. Клиент покупает карточку, похожую на обычную кредитку, на которую нанесены 112 кодов. Совершая операцию по Интернету, телефону, с помощью SMS или через WAP, он каждый раз использует новый переменный код. Тем, кто использует дистанционное обслуживание для элементарных операций вроде оплаты коммунальных или иных бытовых услуг, обычно хватает около десятка кодов в месяц. Способ простой, не такой высокотехнологичный, как защищенный Интернет-канал, но достаточно надежный. Стоит отметить, что, позволив клиентам совершать мелкие операции самостоятельно, в ВТБ пришли к выводу: именно сложные технологичные продукты, такие как Интернет-банкинг, SMS-банкинг и WAP-банкинг, требуют очень внимательной, тщательно выстроенной службы поддержки, которая оперативно реагировала бы на все пожелания клиентов.

Глава 3. Банковское обслуживание через Интернет в России: перспективы развития

3.1 Экономическая эффективность внедрения и использования Интернет-технологий в банковской деятельности