Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Дивидендная политика предприятия ОАО "РЖД"

Дипломная работа: Дивидендная политика предприятия ОАО "РЖД"

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические аспекты дивидендной политики

1.1 Сущность и теории дивидендной политики

1.2 Основные типы дивидендной политики организаций

1.3 Факторы, влияющие на дивидендную политику

1.4 Основные показатели дивидендных выплат зарубежных компаний

Глава 2. Анализ дивидендной политики ОАО «РЖД»

2.1 Анализ развития отрасли и динамики стоимости акций

2.2 Дивидендная политика ОАО «РЖД»

2.3 Оценка движения выплат в ОАО «РЖД»

Глава 3. Разработка предложений по совершенствованию дивидендной политики ОАО «РЖД»

3.1 Определение оптимального размера дивиденда

3.2 Основные направления по формированию дивидендной политики ОАО «РЖД»

Заключение

Список использованной литературы

Финансовая политика акционерных обществ весьма сложна в силу сложности структуры собственности и финансовой системы. Существует несколько традиционных путей повышения эффективности использования финансовых ресурсов акционерных обществ:

Первая связана с проведением обоснованной амортизационной политики (как при начислении, так и при использовании амортизационных отчислений). Подразумевает под собой аргументированный выбор метода начисления амортизационных отчислений, а также их целевое использование;

Вторая группа традиционных путей связана с повышением обоснованности использования средств резервных фондов и бюджетных ассигнований;

Третья группа включает в себя обеспечение и реализацию эффективной политики реинвестирования прибыли в развитие предприятия;

И, наконец, четвертая группа связана с реализацией обоснованной дивидендной политики.

Именно дивидендная политика в ближайшие годы может стать основополагающим элементом финансовой политики акционерных обществ.

Чистая прибыль организации является одним из источников финансирования хозяйственной деятельности. Использование прибыли позволяет снизить издержки по привлечению внешних дорогостоящих источников финансирования. Поэтому политика распределения прибыли влияет в числе прочих условий на динамику развития организации. С другой стороны, прибыль, направляемая на выплату дивидендов, является доходом акционеров. Опыт западных стран показывает, что во многих компаниях можно проследить приверженность менеджеров тому или иному типу дивидендной политики. Обусловлено это следующими причинами. Изменение дивидендных выплат расценивается акционерами как своеобразный «сигнал» о будущих перспективах корпорации. Так, увеличение дивидендов может свидетельствовать о наличии благоприятных перспектив развития корпорации. В такой ситуации можно ожидать увеличения рыночной стоимости акций. Снижение дивидендов может характеризовать наличие проблем в акционерном обществе, что, в конце концов, может привести к снижению цен на акции. Многие акционеры при приобретении акций осуществляют долгосрочные вложения и не занимаются оперативным управлением своими активами. Поэтому при осуществлении вложений им важно четко представлять, на какой вид дохода они могут претендовать: на дивидендные выплаты, или на получение курсовой разницы при росте цен на акции. Менеджеры иностранных корпораций учитывают эти факторы и при распределении прибыли руководствуются долгосрочными решениями.

В России пока не уделяется достаточного внимания вопросам распределения прибыли.

Дивидендная политика имеет важное значение для любого акционерного общества вследствие ее влияния на структуру капитала и финансирование компании. Еще большее значение она имеет для открытых акционерных обществ по причине информационной ценности.

Дивидендная политика призвана решать, как прибыль компании будет разделена между выплатами акционерам и нераспределенной прибылью.

Дивидендная политика влияет на многие аспекты управления финансами, такие как движение денежных и финансовых средств, ликвидность, структура капитала, цены акций и цена компании, то возникает большая ответственность при определении приемлемой структуры дивидендов.

Актуальность темы настоящей дипломной работы обусловлена вопросом какая часть прибыли должна быть выплачена акционерам в форме дивидендов.

Проблемы формирования дивидендной политики получили свое отражение в работах таких экономистов, как Гордон Д., и Линтер Д., Модильяни Ф., Миллер М., Акодис И.А., Баканов М.И., Бланк И.А., Голанский М.М., Ефимова О.В., Караева Т.А., Ковалев В.В., Макарьян Э.А., Переверзева Л.З., Поляк Г.Б., Русак В.Н., Русак Н.А., Савицкая Г.В., Сайфулин Р.С., Стоянова Е.С., Шеремет А.Д. и другие. Однако в перечисленных работах отсутствует адекватное сопоставление теории и практики дивидендной политики как российских организаций в общем, так и организаций нефтяной отрасли.

Цель данной дипломной работы - раскрыть содержание дивидендной политики организации на примере конкретного экономического субъекта, и предложить меры по ее совершенствованию.

Основной тезис настоящей работы состоит в следующем: российские компании должны придерживаться дивидендной политики с растущими дивидендными выплатами с целью поддержания положительной финансовой репутации.

Объектом исследования в данной работе является ОАО "РЖД", предметом исследования является дивидендная политика организации.

Поставленная цель реализуется решением следующих задач:

изучение различных теорий дивидендной политики организации; изучение типов дивидендной политики организации;

анализ показателей дивидендных выплат зарубежных компаний и дивидендных выплат в Россини;

анализ дивидендной политики организации (на примере ОАО "РЖД"):

- выявление путей совершенствования дивидендной политики организации (на примере ОАО «РЖД»).

Теоретическую и методологическую основу исследования составила бухгалтерская и статистическая отчетность ОАО "РЖД", специальная литература по исследуемой проблеме отечественных и зарубежных авторов, федеральные нормативно-правовые акты, публикации периодической печати.

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИВИДЕНДНОЙ ПОЛИТИКИ

1.1 Сущность и теории дивидендной политики

Дивиденд - (от лат. dividendum - то, что надлежит разделить) - часть чистой прибыли акционерного общества после налогообложения, выплачиваемая акционерам деньгами, акциями, имуществом и другими ценными бумагами; по обыкновенным акциям (с правом голоса) размер дивиденда зависит от величины прибыли и решения собрания акционеров; по привилегированным акциям (без права голоса) размер дивиденда имеет фиксированный размер.[1]

В соответствии со статьей 42 Федерального закона «Об акционерных обществах» источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской отчетности общества.[2] Чистая прибыль -- разность между балансовой прибылью и налоговыми платежами за счет этой прибыли.

Источник выплаты дивидендов - чистая прибыль общества за истекший год, по привилегированным акциям дивиденды могут выплачиваться за счет специально созданных для этого фондов (последние используются для выплаты дивидендов в случае недостаточности прибыли или убыточности общества). Поэтому теоретически коммерческая организация может выплатить общую сумму текущих дивидендов в размере, превышающем прибыль отчетного периода. Однако базовым является вариант распределения чистой прибыли текущего периода. Поскольку законом не предусматривается использование нераспределенной прибыли прошлых лет для выплаты дивидендов, существенно повышается ответственность совета директоров и акционеров в отношении направлений распределения чистой прибыли отчетного года, т.е. нельзя год спустя часть ранее реинвестированной прибыли пустить на выплату дивидендов. Это ограничение в определенной степени нарушает права собственников в отношении возможности использования собственных средств.

Величина чистой прибыли любой компании подвержена колебаниям, не исключена также ситуация, когда она может отработать с убытком. Принятие решения о размере дивидендов в любом случае является непростой задачей. Во-первых, в условиях рынка всегда имеются возможности для расширения производственных мощностей или участия в новых инвестиционных проектах. Во-вторых, нестабильность выплаты дивидендов или резкое изменение их величины чреваты снижением курсовой стоимости акций.

Сущность дивидендной политики опирается на формирование чистой прибыли организации.

Чистая прибыль организации используется самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

Чистая прибыль, в первую очередь, гарантирует выплату доходов (дивидендов) акционерам организации.

Кроме того, рыночные условия хозяйствования также определяют приоритетные направления использования собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления нераспределенная прибыль организаций направляется:

на выплату доходов акционерам;

на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники;

на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции;

техническое перевооружение, реконструкцию действующего производства. Нераспределенная прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение собственных средств, а также на уплату процентов по просроченным и отсроченным кредитам.

Наряду с финансированием производственного развития, нераспределенная прибыль направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям. Производятся расходы по оплате дополнительных отпусков сверхустановленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам. Часть нераспределенной прибыли может быть также направлена на благотворительные нужды.

Обеспечивая производственные, материальные и социальные потребности за счет нераспределенной прибыли, организация должна стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников организации.

Нераспределенная прибыль служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в условиях нарушения организацией действующего законодательства для уплаты различных штрафов и санкций. Так, из нераспределенной прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из нераспределенной прибыли взыскивается незаконно полученная организацией прибыль.

В условиях рыночных отношений возникает необходимость также резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании нераспределенной прибыли организация вправе создавать финансовый резерв, т.е. рисковый фонд.

Итак, наличие нераспределенной прибыли, создающей стимулирующие условия хозяйственного развития организации, является важнейшим фактором дальнейшего укрепления и расширения предпринимательской деятельности.

Эффективное управление собственным капиталом организации предполагает разработку дивидендной политики.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость организации и обеспечивающим стратегическое ее развитие.

Исходя из этой цели, понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости организации.

Процесс разработки дивидендной политики может включать несколько этапов:[3]

1. Оценку факторов, влияющих на размеры, сроки и саму целесообразность выплаты дивидендов.

2. Выработку типа дивидендной политики с учетом данных факторов и в соответствии с общей финансовой стратегией организации.

3. Оценку эффективности дивидендной политики и ее коррекцию по результатам оценки.

Среди факторов, влияющих на дивидендную политику, можно выделить следующие:

- факторы, характеризующие потребности организации в дополнительном финансировании (например, разработка новых инвестиционных проектов, необходимость увеличения капитала для оказания противодействия поглощению со стороны конкурента, необходимость платежей по ранее взятым кредитам и т.п.);

- факторы, характеризующие возможности организации привлекать финансовые ресурсы из внешних источников или использовать дополнительные внутренние источники:

а) способность организации увеличить объем прибыли путем реструктуризации производства, сокращения непроизводительных затрат, снижения себестоимости продукции, достаточность резервов, сформированных в предшествующем периоде, и т.д.;

б) стоимость привлечения дополнительного акционерного капитала;

в) стоимость привлечения дополнительного заемного капитала в различных формах (товарный, вексельный, банковский кредит, облигационный заем).

Возможности привлечения внешних источников финансирования как в виде акционерного, так в виде заемного капитала зависят как от конъюнктуры финансовых рынков, так и состояния самой организации, восприятия ее как заемщика или эмитента со стороны других участников рынка. Таким образом, будущие решения в области дивидендной политики формируются под воздействием прежней кредитной и дивидендной истории организации (под дивидендной историей мы понимаем условия, сроки, периодичность, абсолютные размеры и динамику выплаты дивидендов, прецеденты нарушения прав на получение дивидендов со стороны эмитента на протяжении периода существования акционерного общества).

Формированию оптимальной дивидендной политики посвящены различные теоретические исследования. Наиболее распространенной теорией является теория начисления дивидендов по остаточному принципу. Ее последователи полагают, что величина дивидендов не влияет на изменение совокупного дохода акционеров. Поэтому оптимальная стратегия в дивидендной политике заключается в том, чтобы дивиденды начислялись после того, как изучены все возможности реинвестирования (капитализации) прибыли. Следовательно, дивиденды выплачиваются только в том случае, если профинансированы за счет чистой прибыли все инвестиционные проекты. Если всю сумму прибыли целесообразно направить для реинвестирования, то дивиденды не выплачиваются. Напротив, если у корпорации нет эффективных инвестиционных проектов, то чистую прибыль в полном объеме можно направить на выплату дивидендов.

Основные теоретические разработки в рамках данной теории были выполнены в 1961 году Франко Модильяни и Мертоном Миллером.[4] Они выдвинули идею о наличии так называемого «эффекта клиентуры», согласно которой акционеры в большей степени предпочитают стабильность дивидендной политики, чем получение каких-либо нерегулярных значительных доходов. Кроме того, Модильяни и Миллер считали, что дисконтированная стоимость обыкновенных акций после возмещения за счет чистой прибыли всех осуществленных капиталовложений плюс полученные по остаточному принципу дивиденды примерно равны издержкам, которые необходимо понести для изыскания дополнительных источников финансирования корпорации. Тем не менее, эти ученые все же признают определенное влияние дивидендной политики на цену акционерного капитала, но объясняют его не собственно влиянием величины дивидендов, а информационным эффектом информация о дивидендах, в частности, об их увеличении, провоцирует акционеров на повышении цены акций.

Свою теорию Ф.Модильяни и М.Миллер сопровождали значительным количеством ограничений: нет налогов на юридических и физических лиц, отсутствуют расходы по эмиссии и трансакционные затраты; инвесторам безразличен выбор между дивидендами или доходами от прироста капитала; инвестиционная политика корпорации независима от дивидендной; инвесторы и менеджеры имеют одинаковую информацию относительно будущих перспектив. Ограничения данных ученых нереальны и не могут быть соблюдены на практике. Несмотря на свою уязвимость, в аспекте практического применения теория Ф.Модильяни и М.Миллера стала отправным пунктом поиска более оптимальных решений для осуществления дивидендной политики.

Теория предпочтительности дивидендов (или «синица в руках») была разработана М.Гордоном и Д.Линтнером.[5] Ее авторы утверждают, что дивидендная политика непосредственно влияет на совокупное богатство акционеров. Основной аргумент проводимый основоположником теории М.Гордоном, состоит в том, что инвесторы (исходя из принципа минимизации риска) всегда предпочитают текущие дивиденды возможным будущих доходам от прироста курсовой стоимости акций. Исходя из этой теории максимизация дивидендных выплат предпочтительнее, чем капитализация прибыли. Кроме того, текущие дивидендные выплаты понижают уровень неопределенности инвесторов относительности выгодности инвестирования в акции данной корпорации, тем самым их устраивает меньшая норма дохода на вложенный капитал, что приводит к росту рыночной стоимости акционерного капитала. Напротив, если дивиденды не выплачиваются, то неопределенность возрастает, повышается необходимая акционерам норма дохода, что приводит к снижению рыночной оценки акционерного капитала.

Таким образом, основной вывод из рассуждений Гордона и Линтнера таков: в формуле общей доходности дивидендная доходность имеет приоритетное значение: увеличивая долю прибыли, направляемую на выплату дивидендов, можно способствовать повышению рыночной стоимости корпорации, т.е. увеличению благосостояния ее акционеров

Теория минимизации дивидендов (или «теория налоговых предпочтений»),

разработанная Н.Литценбергером и К.Рамасвами заключается в том, что эффективность дивидендной политики определяется возможностью минимизации налоговых выплат по текущим и предстоящим выплатам собственникам. Вследствие того, что на западе налогообложение дивидендов, как правило, выше, чем будущих доходов (с учетом ставки налогообложения, фактора текущей стоимости денег), предпочтительна капитализация дивидендов. Однако такая политика может не устроить многих мелких акционеров, нуждающихся в текущих выплатах.

«Сигнальная теория дивидендов» (или «сигнализирующая») рассматривает уровень дивидендных выплат как существенный фактор влияния на рыночную стоимость акций, т.к. многие методы определения текущей стоимости акций используют в качестве составляющей расчетов именно величину ранее выплаченных дивидендов и их прогноз на будущий период. Таким образом, рост дивидендных выплат определяет рост расчетной цены акции при принятии решения о ее покупке, а это влечет увеличение рыночных цен, что приносит дополнительный доход акционерам при их продаже акций. Кроме того, выплата солидных дивидендов "подает сигнал" рынку о том, что корпорация находится на подъеме. Но данная теория применима в том случае, если рынок информационно прозрачен и "передает сигналы" большому количеству участников рынка с минимальными издержками, что в российских условиях затруднено.

«Теория соответствия дивидендной политики составу акционеров» («теория клиентуры») утверждает, что компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Если основной состав акционеров заинтересован в получении дивидендов, то именно эту дивидендную политику следует предпочесть организации. Акционеры, несогласные с такой практикой, реинвестируют капитал в другие компании, и состав акционеров станет однородным.

Рассмотренные теории взаимосвязаны и заключаются в обеспечении:

1) максимизации совокупного достояния акционеров;

2) достаточного финансирования текущей и инвестиционной деятельности корпорации.

1.2 Основные типы дивидендной политики организаций

В западной практике применение описанных выше теорий позволило выработать три подхода к формированию дивидендной политики "консервативный",

"умеренный" ("компромиссный") и "агрессивный". Каждому из этих подходов соответствует определенный тип дивидендной политики (таблица 1.1).

Таблица 1.1. Основные типы дивидендной политики акционерного общества

| Определяющий подход к формированию дивидендной политики | Варианты используемых типов дивидендной политики |

| I. Консервативный подход | 1 . Остаточная политика дивидендных выплат 2. Политика стабильного размера дивидендных выплат |

| II. Умеренный (компромиссный) подход | 3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (экстра-дивиденд) |

| III. Агрессивный подход | 4. Политика стабильного уровня дивидендов 5. Политика постоянного возрастания размера дивидендов |

1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей организации. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников. Преимуществом политики этого типа является обеспечение высоких темпов развития организации, повышение ее финансовой устойчивости. Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. Такая дивидендная политика используется обычно лишь на ранних стадиях жизненного цикла организации, связанных с высоким уровнем его инвестиционной активности.

2. Политика стабильного размера дивидендных выплат предполагает выплат}

неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности организации, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой при были инвестиционная деятельность может быть сведена к нулю. Для того, чтобы избежать этих негативных последствий стабильный размер дивидендных выплат устанавливается обычно на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости организации из-за недостаточных темпов приросте собственного капитала.

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика "экстра-дивиденда") по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Её преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовым! результатами деятельности организации, позволяющей увеличивать размере дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика даст наибольший эффект в организациях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и соответственно падает их рыночная стоимость.

4. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Преимуществом этой политики является простота ее формирования и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости организации и процессе осуществления такой политики (она "сигнализирует" о высоком уровне риска хозяйственной деятельности данной организации). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска. Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа, если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства.

5. Политика постоянного возрастания размера дивидендов (осуществляемая под девизом - "никогда не снижай годовой дивиденд") предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена "Модель Гордона", определяющая рыночную стоимость акций таких компаний). Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное подрастание финансовой напряженности если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность организации сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании - если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству.

Проблеме выбора оптимальной дивидендной политики посвящено множество теоретических и эмпирических исследований. Теоретические модели не дают однозначного ответа на вопрос об оптимальном уровне дивидендных выплат. Эмпирические исследования, посвященные данному вопросу, установили следующие основные закономерности:

Как правило, компании придерживаются стратегии достижения в долгосрочной перспективе определенного планового коэффициента дивидендных выплат - либо отношения дивидендов к чистой прибыли, либо уровня выплат на акцию. При этом компании, не имеющие перспективных проектов, выплачивают высокие дивиденды, а имеющие - низкие. Компании достаточно объективно оценивают, какая часть прибыли является стабильной, а какая временной, обусловленной благоприятной конъюнктурой, и выплачивают дивиденды исходя из первой части. Изменения в дивидендах следуют изменениям в прибыли с некоторым временным лагом.

Дивиденды сигнализируют рынку о перспективах компаний только в случае непредвиденных изменений. Исследования подтвердили, что изменению дивидендов предшествует изменение определенной тенденции, которое впоследствии сопровождается изменением прибыли. Реакция рынка на отрицательные сигналы (сокращение дивидендов) сильнее, чем на положительные (рост дивидендов).

Существует слабая зависимость предпочтений инвесторов по отношению к уровню дивидендов (т.н. "эффект клиентуры"): инвесторы с низким доходом предпочитают акции с высокими дивидендами, а богатые инвесторы наоборот - с низкими.

Несмотря на существование "эффекта клиентуры", нет доказательств влияния дивидендного дохода на ожидаемую доходность акций. Есть лишь доказательства слабых предпочтений прироста стоимости капитала.

1.3 Факторы, влияющие на дивидендную политику

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе и порядок выплаты дивидендов. Кроме того, существуют и национальные традиции в содержании дивидендной политики, общие тенденции в отношении выплаты дивидендов. Существуют и некоторые другие обстоятельства формального и неформального, объективного и субъективного характера, влияющие на дивидендную политику. Приведу наиболее характерные факторы, влияющие на дивидендную политику:

1. Ограничения правового характера.

В большинстве стран законом разрешена одна из двух схем - на выплату дивидендов может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), либо прибыль и эмиссионный доход, который являются составляющей частью добавочного капитала.

В России дивидендная политика акционерными обществами должна строиться в соответствии с законодательством, в частности основным регулятивом является Федеральный закон «Об акционерных обществах». В соответствии со статьей 42 Федерального закона «Об акционерных обществах» источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль - прибыль, остающаяся в распоряжении компании после выплаты налогов, отчислений, обязательных платежей.

Ограничения на выплату, предусмотренные российским законодательством: (а) Общество не вправе принимать решение (объявлять) о выплате дивидендов по акциям:

- до полной оплаты всего уставного капитала общества;

- до выкупа всех акций, которые должны быть выкуплены в соответствии со статьей 76 Федерального закона «Об акционерных обществах»;

- если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения;

- в иных случаях, предусмотренных федеральными законами.

(б) Общество не вправе принимать решение (объявлять) о выплате дивидендов по обыкновенным акциям и привилегированным акциям, размер дивидендов по которым не определен, если не принято решение о выплате в полном размере дивидендов по всем типам привилегированных акций, размер дивидендов по которым определен уставом общества.

(в) Общество не вправе принимать решение (объявлять) о выплате дивидендов по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом общества, если не принято решение о полной выплате дивидендов по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов перед привилегированными акциями этого типа.

(г) Общество не вправе выплачивать объявленные дивиденды по акциям:

- если на день выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

- в иных случаях, предусмотренных федеральными законами.

По прекращении вышеуказанных обстоятельств общество обязано выплатить акционерам объявленные дивиденды.[6]

2. Ограничения контрактного характера

Во многих странах величина выплачиваемых дивидендов регулируется специальными контрактами в том случае, когда коммерческая организация хочет получить долгосрочную ссуду. Для того чтобы обеспечить обслуживание такого долга, в контракте, как правило, оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо минимальный процент реинвестируемой прибыли. В России подобной практики нет.

3. Ограничения в связи с недостаточной ликвидностью

Дивиденды в денежной форме могут быть выплачены лишь в том случае, если у компании есть деньги на расчетном счете или денежные эквиваленты, конвертируемые в деньги, достаточны для выплаты. Теоретически коммерческая организация может взять кредит для выплаты дивидендов, однако это не всегда возможно и, кроме того, связано с дополнительными расходами. Таким образом, коммерческая организация может быть прибыльной, но не готовой к выплате дивидендов по причине отсутствия реальных денежных средств.

4. Ограничения в связи с расширением производства

Многие компании, особенно на стадии становления, сталкиваются с проблемой поиска финансовых источников для целесообразного расширения производственных мощностей. Дополнительные источники финансовых ресурсов нужны как компаниям, наращивающим объемы производства высокими темпами, для приобретения

дополнительных производственных мощностей, так и компаниям с относительно невысокими темпами роста - - для обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. Известна практика, когда в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию, что как раз и делается исходя из предположения о предпочтительности развития производства.

5. Ограничения в связи с интересами акционеров

Как было отмечено выше, в основе дивидендной политики лежит общеизвестный ключевой принцип финансового управления - принцип максимизации совокупного дохода акционеров. Величина его за истекший период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, Совет директоров компании и акционеры должны оценивать, как величина дивиденда может повлиять на стоимость компании в целом. Последняя, в частности, выражается в рыночной цене акций, которая зависит от многих факторов: общего финансового положения компании на рынке товаров и услуг, размера выплачиваемых дивидендов, темпа их роста и др.

6. Ограничения рекламно-информационного характера

В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко коммерческая организация вынуждена поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данной компании.

Курсовая цена акций и дивидендная политика взаимосвязаны, хотя какой-то предопределенной формализованной зависимости не существует. Выше отмечалось, что разумная дивидендная политика может способствовать снижению колебания курсовой цены. Курсовая цена складывается под воздействием различных случайных факторов. В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые при определенных условиях могут оказать влияние и на размер выплачиваемых дивидендов. К ним относятся дробление, консолидация и выкуп акций. Операция дробления акций, называемая также их расщеплением или сплитом, не относится непосредственно к форме выплаты дивидендов, однако она может влиять как на размер дивидендов, так и на курсовую стоимость акций. В литературе описаны ситуации, когда дробление акций приводило к росту капитализированной стоимости компании ввиду повышения ликвидности акций и, следовательно, роста числа потенциальных акционеров. Дробление акций производится обычно процветающими компаниями, акции которых со временем значительно повышаются в цене. Многие компании стараются не допускать слишком высокой цены своих акций, поскольку это может отразиться на их ликвидности. Следует отметить, что эти методики имеют одну общую негативную черту — они сопровождаются дополнительными расходами по выпуску новых ценных бумаг. Причины, которые заставляют компанию выкупать свои акции, в случае, если это не запрещено законом, могут быть различными. В частности, акции в портфеле компании нужны для предоставления своим работникам возможности стать акционерами своей компании; для уменьшения числа владельцев компании, для повышения курсовой цены и др. В определенной степени эта операция оказывает влияние на совокупный доход акционеров. Помимо права компании выкупить свои акции, у нее существует и обязанность.

В соответствии с Федеральным законом «Об акционерных обществах» акционерное общество обязано выкупить акции, принадлежащие акционерам по их требованию в следующих случаях:

- реорганизации общества или совершения крупной сделки, решение об одобрении которой принимается общим собранием акционеров, если они голосовали против принятия решения о его реорганизации или одобрении указанной сделки либо не принимали участия в голосовании по этим вопросам;

- внесения изменений и дополнений в устав общества или утверждения устава общества в новой редакции, ограничивающих их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

Таким образом, компания должна выбрать такую дивидендную политику, которая бы удовлетворяла и саму компанию и её акционеров.

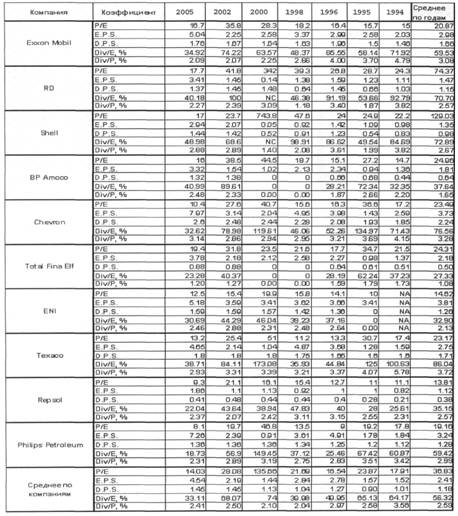

1.4 Основные показатели дивидендных выплат зарубежных компаний

Среди используемых западными компаниями дивидендных стратегий наиболее известными являются следующие:

1. Стремление к некоторому постоянному отношению дивидендов к чистой прибыли (за вычетом дивидендов по привилегированным акциям) Div/E = const. Существенным недостатком этой стратегии является жесткая привязка к такой изменчивой величине, как чистая прибыль. В случае ухудшения конъюнктуры или принятия неверных инвестиционных решений дивиденды приходится сокращать, что негативно сказывается на стоимости акций. Другой недостаток этой стратегии заключается в том, что менеджеры могут влиять на денежные потоки, манипулируя бухгалтерской отчетностью. Как видно из таблицы 1.2 в период с 2000 по 2005 год для американских компаний это соотношение составило всего около 32,1%, что является минимальным значением с 1957 года. В среднем коэффициент Div/E колеблется около уровня 51%, при этом наблюдается его большой разброс, из чего следует, что это отношение не является основным при проведении долгосрочной дивидендной политики.

2. Стремление к некоторому постоянному значению дивидендного дохода Div/P = const. По сравнению с предыдущим коэффициентом Div/P еще более изменчив. Максимального значения 4,08% он достиг в 70-е годы прошлого столетия, а минимального 1,15% - в 2000-2005 гг. Средний дивидендный доход, равный 3,48% (в 90-е годы 2,47%), значительно меньше средней доходности вложений в акции (около 8% за 49 лет). Наличие стабильного, гарантированно положительного дохода существенно уменьшает разброс цен - акции с большим уровнем дивидендного дохода менее изменчивы в цене. По всей видимости, этот коэффициент играет еще меньшую роль в дивидендной политике, чем Div/E, хотя также является важным показателем.

3. Стремление к некоторому постоянному значению дивидендов на акцию D.P.S. = const. Среднее значение равно 1,18% (таблица 1.3). Максимальное значение достигло в 2005 году 1,45%

Скорее всего, именно эта стратегия является наиболее популярной у западных корпораций ввиду ее простоты и наглядности для неискушенного инвестора. Западные нефтяные компании выплачивают на обыкновенную акцию в среднем от одного до трех долларов в год.

4. Показатель Р/Е, представляющий отношение цены акции к прибыли (в расчете на одну акцию). Среднее значение равно 16,16%, максимальное значение составило 28,01% в период с 2000 по 2005 год.

5. Стратегия гарантированного минимума плюс дополнительные дивиденды. При такой стратегии компании могут увеличивать размер дивидендов на акцию в случае непредвиденного роста прибыли, однако стараются не сокращать их независимо от конъюнктуры. При этом дополнительные дивиденды не должны выплачиваться слишком часто, иначе рынок практически перестанет реагировать на них.

6. Выкуп акций или, наоборот, выплата дивидендов акциями.

Здесь компании не связаны долгосрочными коэффициентами, а принимают, по сути, инвестиционные решения. Акции, как правило, выкупаются при наличии свободных денежных потоков и отсутствии новых прибыльных проектов, особенно если они перед этим резко упали. Наоборот, выплачивать дивиденды акциями имеет смысл, если они переоценены и за отчетный период практически не выросли в цене, тогда как деньги нужны на реализацию перспективных проектов.

Таблица 1.3. Дивидендная политика крупнейших западных нефтегазовых компаний

В первой главе были рассмотрены сущность дивидендной политики, теории дивидендной политики, основные типы дивидендной политики, ограничительные факторы, влияющие на дивидендную политику, предпочтения зарубежных компаний при выборе дивидендной политики, в результате чего были сделаны следующие выводы:

1) Источниками выплаты дивидендов могут выступать: чистая прибыль отчетного периода и специальные фонды, созданные для этой цели (последние используются для выплаты дивидендов по привилегированным акциям в случае недостаточности прибыли или убыточности общества).

2) Компания не вправе объявлять и выплачивать дивиденды до полной оплаты уставного капитала, до выкупа всех акций, которые должны быть выкуплены в соответствии с Федеральным законом «Об акционерных обществах», если компания отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся в результате такой выплаты.

3). Западные компании при выплате дивидендов придерживаются стратегии «стремление к некоторому постоянному значению на акцию» D.P.S. В России пока не уделяется достаточного внимания вопросам выплаты дивидендов, а при выплате используется остаточная дивидендная политика, которая строится на первостепенном учете инвестиционных возможностей компании. Дивидендная доходность российских эмитентов (1,5-4%) все еще остается существенно ниже, чем на развитых рынках капитала (4-10%).

Глава 2. Анализ дивидендной политики ОАО «РЖД»

2.1 Анализ развития отрасли и динамики стоимости акций

Железнодорожный комплекс исторически имеет особое стратегическое значение для России. Он является связующим звеном единой экономической системы и самым доступным транспортом для миллионов граждан. Без четкой работы железнодорожного транспорта невозможна стабильная деятельность промышленных предприятий, своевременный подвоз жизненно важных грузов в самые отдаленные уголки страны.

Железные дороги в России существуют почти 170 лет.

ОАО «РЖД» учреждено Правительством РФ – постановление Правительства РФ от 18 сентября 2003 года №585 «О создании открытого акционерного общества "Российские железные дороги[7]». Создание компании было осуществлено в соответствии с постановлением Правительства РФ от 18 мая 2001 года №384 «О программе структурной реформы на железнодорожном транспорте[8]» и является итогом первого этапа реформирования железнодорожной отрасли.

Хозяйственная деятельность компании началась 1 октября 2003 года. Сегодня она входит в тройку самых крупных транспортных компаний мира.

Миссия компании состоит в удовлетворении рыночного спроса на перевозки, повышение эффективности деятельности, качества услуг и глубокой интеграции в Евроазиатскую транспортную систему.

11 декабря 2006 года Совет директоров ОАО «РЖД» утвердил Кодекс деловой этики открытого акционерного общества «Российские железные дороги». Кодекс устанавливает принципы и нормы поведения должностных лиц и других работников Компании, определяет правила взаимоотношений внутри Компании, а также взаимоотношений с акционером Компании, органами власти, юридическими и физическими лицами. Положения кодекса разработаны с учетом миссии и корпоративных ценностей Компании

Главные цели деятельности общества – обеспечение потребностей государства, юридических и физических лиц в железнодорожных перевозках, работах и услугах, оказываемых железнодорожным транспортом, а также извлечение прибыли. ОАО «РЖД» перевозит свыше 1,3 млрд. пассажиров и 1,3 млрд. тонн грузов в год. В ОАО «РЖД» работают 1 300 000 сотрудников.

Стратегические цели компании:

· увеличение масштаба транспортного бизнеса;

· повышение производственно-экономической эффективности;

· повышение качества работы и безопасности перевозок;

· глубокая интеграция в Евроазиатскую транспортную систему;

· повышение финансовой устойчивости и эффективности.

Имущество компании было сформировано путем внесения в уставной капитал ОАО «РЖД» по балансовой стоимости активов 987 организаций федерального железнодорожного транспорта, принадлежащих государству.

Размер уставного капитала составляет 1 535,7 млрд. рублей. Уставный капитал состоит из 1 535 700 000 обыкновенных именных акций номинальной стоимостью 1000 рублей каждая.

Единственным акционером ОАО "РЖД" является Российская Федерация.

Виды деятельности:

· грузовые перевозки;

· пассажирские перевозки в дальнем сообщении;

· пассажирские перевозки в пригородном сообщении;

· предоставление услуг инфраструктуры;

· предоставление услуг локомотивной тяги;

· ремонт подвижного состава;

· строительство объектов инфраструктуры;

· научно-исследовательские и опытно-конструкторские работы;

· содержание социальной сферы.

Корпоративная структура включает в себя филиалы и представительства компании, дочерние и зависимые общества, чьи акции и доли были внесены в уставной капитал компании при ее создании, а так же дочерние общества, созданные в процессе реформирования.

По видам осуществляемой деятельности филиалы компании подразделяются:

· филиалы – железные дороги;

· функциональные филиалы;

· филиалы – перевозочные компании;

· филиалы в области технико-экономического и финансового обеспечения;

· филиалы в области капитального строительства;

· филиалы в области ремонта подвижного состава;

· филиалы в области путевого хозяйства;

· филиалы в области информатизации и связи;

· филиалы в области социальной сферы;

· филиалы – проектные бюро;

· иные филиалы.

Представительства компании работают в Северной Корее (г. Пхеньян), Китае (г. Пекин), Польше (г. Варшава), Чехии (г. Прага), Финляндии (г. Хельсинки), Германии (г. Берлин), Венгрии (г. Будапешт), Эстонии (г. Таллинн).

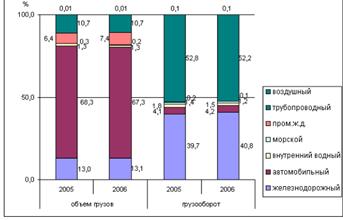

Объем перевозок грузов, выполненный транспортом всех отраслей экономики, за исключением трубопроводного, увеличился в 2006 году по сравнению с 2005 годом на 8,6 процента и составил 11813,7 млн тонн, грузооборот вырос на 3,6 процента и составил 2312,0 млрд тонн-км. По данным Росстата, в 2006 году оборот организаций транспортного комплекса вырос на 22,1 процента по сравнению с 2005 годом и достиг 1946,0 млрд рублей.

Следует отметить, что около 73 процентов народнохозяйственных грузов перевозится собственным транспортом различных отраслей экономики, а в общем объеме грузооборота более 50 процентов приходится на долю трубопроводного транспорта.

Рис. 2.1 – Структура грузоперевозок по видам транспорта в 2005 – 2006 годах (всего по народному хозяйству)

Из общего объема перевозок объем коммерческих перевозок грузов, выполняемый всеми видами транспорта (с учетом промышленного железнодорожного транспорта, но за исключением трубопроводного), составил 4007,3 млн тонн (32,6 процента от общего объема), а коммерческий грузооборот - 2162,4 млрд тонн-км (45,0 процента от общего объема). Прирост к уровню 2005 года объем перевозок грузов составил 9,1 процента, грузооборота - 3,8 процента. Наибольший прирост достигнут на автомобильном транспорте - 11,4 процента и 8,4 процента соответственно.

Рис. 2.2 – Объем коммерческих перевозок грузов всеми видами транспорта общего пользования

В структуре объема коммерческих перевозок грузов преобладает доля автомобильного и железнодорожного транспорта общего пользования - это 45 процентов и 32,7 процента соответственно. Причем доля автомобильного транспорта растет (в 2005 году она составляла 43,4 процента), а доля железнодорожного транспорта общего пользования сокращается (в 2005 году - около 34,2 процента). Существенная доля грузов перевозится железнодорожным транспортом необщего пользования (промышленным железнодорожным) -18,4 процента (в 2005 году - 18,1 процента). Доля внутреннего водного транспорта составила 3,3 процента (в 2005 году - 3,6 процента), морского - менее 0,6 процента (в 2005 году - 0,7 процента).

В структуре коммерческого грузооборота приоритет сохраняется за железнодорожным транспортом общего пользования, на долю которого приходится примерно 90 процентов всего грузооборота. Доли грузооборота автомобильного и внутреннего водного транспорта в течение последних лет колеблются незначительно и составляют порядка 3-4 процента соответственно. Доля же грузооборота морского транспорта продолжает снижаться и в 2006 году составила 2,6 процента от общего коммерческого грузооборота против 2,9 процента в 2005 году.

Необходимо отметить, что почти треть (32 процента) объема перевозок выполнено железнодорожным транспортом. Железнодорожным транспортом общего пользования в 2006 году перевезено 1311,3 млн тонн грузов, или 103,0 процента к уровню 2005 года, а грузооборот увеличился на 5 процентов и составил 1950,9 млрд тонн-км.

В настоящее время в России действуют 17 железных дорог. В общей транспортной системе на долю железнодорожных магистралей приходится 80,3 процента грузовых и 44 процента пассажирских перевозок. По эксплуатационной длине российских железных дорог - более 86 тыс км - Россия занимает второе место в мире после США. По протяженности электрифицированных железнодорожных линий, которая составляет 42,3 тыс км, Россия находится на первом месте в мире. К 2010 году протяженность таких линий будет доведена до 44,5 тыс км.

По данным аналитического обзора РБК "Российский рынок транспортно-логистических услуг: итоги 2006 года и перспективы развития до 2012 года", в 2004-2006 годах объем российского рынка транспортно-логистических услуг, включая ОАО "Российские железные дороги" (РЖД), увеличился на 35,5 процента, с 24,5 млрд до 33,2 млрд долларов. Среднегодовые темпы прироста составили 16 процентов. Потенциал рынка оценивается западными экспертами в 120-150 млрд долларов[9].

По оценке РБК, доходы российских транспортных компаний от перевозок грузов в 2006 году составили 28,1 млрд долларов. Основной объем выручки (85 процентов) приходился на ОАО "РЖД". Общество является самым крупным собственником вагонного парка и инфраструктуры.

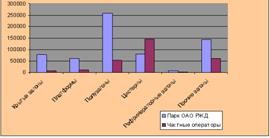

Сегодня расстановка сил на рынке железнодорожных перевозок выглядит следующим образом. Около 20 процентов грузов, перевозимых по сети РЖД, приходится на долю крупных независимых компаний. К последним можно отнести более 20 операторов. Все они имеют объем перевозок не менее 250 тыс тонн в месяц. Кроме того, на рынке работают свыше ста средних операторов со среднемесячным объемом перевозок до 250 тыс тонн и более 2000 мелких компаний (объем перевозок менее 50 тыс тонн).

Существенное увеличение объема данного сегмента рынка (на 30 процентов за два года) связано прежде всего с повышением тарифов на железнодорожные и автомобильные перевозки, а также ростом объема услуг, оказываемых автомобильным транспортом.

Рис. 2.3 – Структура вагонного парка Российской Федерации в 2006 г.

ОАО "РЖД" является крупнейшим работодателем в России, насчитывая более 1,3 млн сотрудников. Ежегодно по российским железным дорогам перевозится свыше 1,3 млрд пассажиров, 1,3 млрд тонн грузов. Активы компании включают около 20 тыс локомотивов, 690 тыс грузовых и пассажирских вагонов, станции и вокзалы, депо и диспетчерские системы. Компания располагает собственной научно-исследовательской базой и владеет рядом активов, не входящих в сферу ее основной деятельности, но в то же время значимых для бизнеса, в области телекоммуникаций и ипотечного кредитования.

По уровню производительности труда, интенсивности использования подвижного состава и инфраструктуры "Российские железные дороги" опережают железнодорожные системы развитых европейских государств, а по протяженности электрифицированных линий являются крупнейшими в мире.

100 процентов акций "РЖД" принадлежат государству. В 2006 году компания перевезла 1,35 млрд пассажиров и 1,3 млрд тонн грузов. Выручка по РСБУ за 2006 год - 848,9 млрд руб, чистая прибыль - 26,4 млрд рублей. Балансовые активы "РЖД" на 1 апреля 2007 года составляли 2,7 трлн рублей.

По итогам работы за 2006 год ОАО "РЖД" получено балансовой прибыли 59,2 млрд рублей, в том числе прибыль от грузовых перевозок составила 105,3 млрд рублей, убыток от пассажирских перевозок составил 43,2 млрд рублей.

В 1-м полугодии 2007 года ОАО "РЖД" направила на развитие пропускных способностей сети более 11,7 млрд рублей. Также компания вложила в инвестиционную программу "Обновление оборудования и устройств хозяйства электроснабжения" более 1,8 млрд рублей, сообщает Департамент корпоративных коммуникаций ОАО "РЖД". На эти средства была выполнена полная реконструкция контактной сети на участках общей протяженностью 68,3 км, линии электропередач автоблокировки - 62,9 км.

В рамках программы реализованы 7 проектов. На Северной железной дороге проведено обновление устройств контактной сети на перегоне Дебаловская - Петровск и участка Ярославль-Главный - Александров. Техническое перевооружение устройств электроснабжения на участке Ростов - Локомотивстрой реализовано на Северо-Кавказской железной дороге. На Московской железной дороге реконструировано внешнее электроснабжение тяговой подстанции Лосиноостровская. Проведено техническое перевооружение устройств контактной сети на участках Лиски - Зориновка и Белгород - Ржава Юго-Восточной железной дороги. На Приволжской железной дороге модернизировано электроснабжение автоблокировки на участке Анисовка - Урбах.

С учетом лизинга с начала года компанией было приобретено 468 пассажирских вагонов (в прошлом году на этот период было закуплено 314 вагонов), 111 локомотивов (в прошлом году 104) и более 8 тысяч грузовых вагонов (в прошлом году 3 тысячи). Кроме того, в первом полугодии прошли модернизацию более 100 пассажирских вагонов, 105 секций электропоездов, 121 локомотив, около 4 тысяч грузовых вагонов.

За четыре прошедших года существенно повысились роль и статус "Российских железных дорог" на мировом транспортом рынке. Как отметил президент ОАО "РЖД" Владимир Якунин, восстановлено участие компании в деятельности Международного союза железных дорог: "В июне в Москве проведена 70-я сессия Генеральной ассамблеи этой организации. Это важные шаги по дальнейшей интеграции российских железных дорог в мировую транспортную систему".

Благодаря активному позиционированию ОАО "РЖД" на мировом транспортом рынке возрождается интерес корейских, китайских и японских грузовладельцев к перевозкам по Транссибирской магистрали. Так, в 2007 году объемы контейнерных перевозок японских товаров по российским железным дорогам увеличились почти в полтора раза. Дочерняя компания "Трансконтейнер" заключила соглашение о партнерстве с японской экспедиторской фирмой "Кинтецу" в организации перевозок контейнеров через Транссиб в Европу.

На фоне роста спроса на услуги железнодорожного транспорта и еще более значительного его увеличения в прогнозной перспективе в настоящее время сохраняется ряд нерешенных внутренних проблем:

- не завершены структурные преобразования;

- продолжается старение подвижного состава и инфраструктуры, а обновления идут недостаточными темпами. Средний возраст универсальных вагонов ОАО "РЖД" на начало 2007 года достиг 22,5 года, износ составляет более 80 процентов;

- низкий технический и технологический уровень используемой техники и оборудования;

- не полностью реализованы возможности взаимодействия железнодорожного транспорта с отечественным транспортным машиностроением, приборостроением и связью;

- отсутствует необходимая комплексность в координации развития с другими видами транспорта.

Недостаточные темпы развития железнодорожного транспорта сдерживает развитие ряда других отраслей. В частности недостаточная разветвленность сети железных дорог и слишком медленное обновление железнодорожного транспорта существенно сдерживает развитие лесной отрасли России. 70% процентов лесных запасов страны не могут в настоящее время быть освоены из-за инфраструктурных ограничений

Для дальнейшего развития железнодорожного транспорта ОАО "РЖД" разрабатывает долгосрочную Стратегию развития. Она должна обеспечить планомерную коренную модернизацию и перевооружение существующей сети железных дорог, а также активное расширение сети железных дорог в России. "Без этого экономика всей страны и Северо-Западного федерального округа, в частности, не получит необходимой инфраструктурной поддержки для дальнейшего устойчивого и интенсивного социально-экономического развития", - сказал Владимир Якунин. "Стратегия развития железнодорожного транспорта в Российской Федерации до 2030 года" предполагает крупномасштабное развитие железных дорог России. В нее включен ряд важнейших инвестиционных проектов по Северо-Западному федеральному округу.

Предполагается строительство ряда технологических линий общей протяженностью около 1200 км, в том числе линий Карпогоры - Вендинга, Сыктывкар - Пермь (Григорьевская). Эти участки сформируют новую железнодорожную магистраль Белкомур по направлению Архангельск - Карпогоры - Вендинга - Сыктывкар - Пермь.

Планируется электрифицировать участки Гатчина - Веймарн - Усть-Луга/Ивангород-Нарвский, Обозерская - Архангельск, Будогощь - Ярославль и дополнительно развивать Вологодский и Череповецкий железнодорожные узлы, станции Беломорск и Бабаево. Кроме того, для организации высокоскоростного пассажирского сообщения Северо-Западного и Центрального федеральных округов и повышения качества обслуживания пассажиров предусматривается строительство высокоскоростной магистрали Москва - Санкт-Петербург.

На отдельных направлениях будут построены дополнительные главные пути общей протяженностью более 1600 км, в том числе на подходах к существующим и новым портам в регионе.

Кроме того, до 2015 года ОАО "РЖД" планирует приобрести более 7500 новых локомотивов и снизить средний возраст локомотивного парка до 22 лет по электровозам и до 19 лет по тепловозам.

Реформа "Российских железных дорог" не должна ущемлять интересы пассажиров. Как заявил Президент России Владимир Путин, "социальный аспект развития железных дорог следует поставить в самый центр реформы". Поэтому вместе со строительством новых дорог, развитием инфраструктуры железнодорожного хозяйства, обновлением основных фондов, совершенствованием управления необходимо проводить и взвешенную тарифную политику.

На перевозки грузов в 2008-2010 годах темп роста тарифов установлен несколько выше инфляции в связи с необходимостью финансирования увеличения объемов капитального ремонта основных фондов для поддержания их в работоспособном состоянии, а также выравнивания тарифов на грузовые железнодорожные перевозки во внутригосударственном и международном сообщениях.

Прирост тарифов в среднем составит не выше: в 2008 году - 11 процентов, в 2009 году - 9 процентов, в 2010 году - 8 процентов. При этом объемы капитального ремонта путей увеличатся в 2008 году до 12,5 тыс км, в 2009 году - до 13,5 тыс км, в 2010 году - до 16 тыс км; грузовых вагонов в 2008 году - до 21,5 тыс единиц, в 2009 году - до 30 тыс единиц, в 2010 году - до 35 тыс единиц.

На пассажирские перевозки дальнего следования в регулируемом секторе темпы роста тарифов повышены в большей степени в связи с необходимостью сокращения убыточности пассажирского комплекса: в 2008 году - в среднем не выше 14 процентов, в 2009 году - 13 процентов, в 2010 году - 12 процентов. Индекс роста указанных тарифов может быть дифференцирован по календарным периодам года и направлениям[10].

Акционерный капитал Компании на 31 декабря 2006 и 2005 гг. состоит из 1535700000 разрешенных к выпуску, выпущенных и находящихся в обращении обыкновенных акций номиналом 1 тысяча рублей. Единственным акционером Компании является Правительство Российской Федерации, имеющее один голос на акцию.

Выпущенные Компанией акции были оплачены путем внесения чистых активов предприятий и организаций, входивших в состав МПС России, по состоянию на 30 сентября 2003 г., а также участков земли стоимостью 4 305 миллионов рублей, на которых находились объекты МПС России.

Компания не имеет права свободной реализации своих акций, поэтому цена акции на протяжении всего анализируемого периода не изменяется и составляет 1000 руб. за акцию.

2.2 Дивидендная политика ОАО «РЖД»

Целью государства в отношении реализации своих прав на дивиденды является обеспечение дивидендных поступлений в бюджет. Право Российской Федерация на получение дивидендов от акционерных обществ, акции которых находятся в федеральной собственности, непосредственно реализуют Минимущество России и Российский фонд федерального имущества на основании Федерального закона «Об акционерных обществах», других нормативно-правовых актов.

Основными задачами дивидендной политики Министерства являются:

· выполнение бюджетного задания по дивидендным поступлениям в федеральный бюджет;

· улучшение результатов финансово-хозяйственной деятельности обществ, акции которых находятся в федеральной собственности;

· повышение рыночной стоимости акций, находящихся в федеральной собственности.

Ценность дивидендов по отношению к доходам, получаемым государством при продаже акций, заключается в том, что они относятся к возобновляемым ресурсам. Так, по итогам 1999 г. в качестве дивидендов по федеральным пакетам государство получило 6,5 млрд. рублей. При этом от реализации государственного имущества был получен сопоставимый доход в размере 8,5 млрд. руб. В 2000 г. поступления от приватизации значительно возросли и составили 31,37 млрд. руб, но в то же время в качестве дивидендов в федеральный бюджет поступило всего 5,58 млрд. руб. Таким образом, очевидно, что активизация продаж государственной доли акций несовместима с ростом дивидендных поступлений в федеральный бюджет.

В связи с этим стратегия приватизации должна вырабатываться в неразрывной связи с дивидендной политикой государства, что позволяло бы обеспечить соблюдение баланса его долгосрочных и краткосрочных интересов и, в частности, рост дивидендных поступлений в бюджет. Представляется целесообразным воздерживаться от продажи акций наиболее прибыльных предприятий, являющихся источником значительных дивидендных поступлений (дивидендообразующих обществ), исключительно с целью пополнения доходной части федерального бюджета. В то же время реализация акций малоэффективных предприятий с целью привлечения стратегических инвесторов, заинтересованных в развитии производства, расширении рабочих мест, продолжает оставаться наиболее актуальной задачей приватизации.

Смещение в целом акцента с приватизации государственного имущества (доля которого в структуре собственности в настоящее время не превышает 30%) на совершенствование системы его экономического и правового регулирования представляется необходимым также в связи с проведением в настоящее время правительством политики занижения реального курса рубля к доллару (и, соответственно, другим мировым валютам). Данная политика, несомненно, выгодна по отношению к отраслям, традиционно ориентированным на экспорт, позволяет обеспечивать положительное торговое сальдо страны, выплачивать внешние государственные долги, защищать внутреннего производителя. Тогда как политика «твердого» рубля не способствовала развитию производства, приводила к увеличению российского внешнего долга.

О значительной заниженности реального курса рубля свидетельствует уже тот факт, что если до начала реформ ВВП России составлял более 30% от ВВП США, то в 2000 г. (по курсу доллара) — менее 3%. При этом объемы производства в стране за эти годы в натуральном выражении отнюдь не уменьшились на порядок.

Между тем заниженный курс рубля невыгоден при проведении приватизации, поскольку приводит к искусственному занижению также и валютных котировок акций российских эмитентов. Так, несмотря на демонстрируемый многими российскими предприятиями значительный рост производства, и увеличение прибыли (доходы в долларах США значительной части российских компаний вышли на уровень 1997 г.,) акции большинства российских компаний в долларовом выражении неадекватно дешевы по сравнению с их западными аналогами, и их котировки, рассчитываемые в долларовом эквиваленте, в настоящее время примерно в 2–5 раз меньше своего максимального докризисного уровня.

Завышенный перед кризисом 1998 года курс рубля позволял реализовывать государственные пакеты акций достаточно дорого, что способствовало осуществлению одной из приоритетных задач, стоявших в начале реформ, — приватизации государственной собственности. Ярким примером успешного приватизационного проекта может служить продажа 25% акций АО «Связьинвест», реализованных более чем за 1,87 млрд. долл. Реализация же, в соответствии с планом приватизации общества, аналогичного пакета акций в настоящее время по сравнимой цене, по экспертным оценкам, представляется маловероятной.

Так, на 01.01.1998 стоимость чистых активов ОАО «Связьинвест» превышала 90 млрд. руб. (около 15 млрд. долл. по курсу доллара по состоянию на указанную дату), в то время как на 01.01.2001 г. чистые активы общества, согласно его консолидированной бухгалтерской отчетности составляют всего 29 млрд. руб. (около 1 млрд. долл. США), т.е. за послекризисный период они снизились в 3 раза в рублях и в 15 раз — в долларовом эквиваленте. Таким образом, если до кризиса стоимость блокирующего пакета ОАО «Связьинвест» в соответствии с методикой оценки его чистых активов составляла 3,7 млрд. долл., то в настоящее время она оценивается всего примерно в 250 млн. долл. Оценка стоимости планируемого к продаже в 2002 г. пакета акций общества в размере 25% –2 акции, проведенная с учетом рыночной капитализации дочерних и зависимых обществ ОАО «Связьинвест», дает еще меньшую стоимость данного пакета, не превышающую 150 млн. долл.

В частности, капитализация ОАО «Ростелеком», 38% акций которого принадлежат ОАО «Связьинвест», обеспечивая примерно половину его стоимости последней компании, в настоящее время составляет всего около 0,5 млрд. долл. При этом стоимость акций общества в 9 раз меньше их максимальной стоимости в 1997 г. и находится практически на уровне послекризисного периода второй половины 1998 г.

Ресурс дерегулирования экономики (приватизации) к настоящему времени в значительной степени исчерпан (около 70% собственности теперь принадлежит частным предприятиям). Тем самым, приватизация сегодня не является приоритетной государственной задачей. На первый план выходит задача совершенствования системы управления государственным имуществом, повышения прибыльности предприятий, достижения оптимального баланса налоговых и неналоговых (в том числе дивидендных) поступлений в бюджет.

Сегодня созрели все необходимые предпосылки для существенного повышения дивидендных выплат акционерными обществами, включая и те, акции которых находятся в федеральной собственности. В последнее время наблюдается существенная положительная динамика в размерах дивидендов, выплачиваемых предприятиями, акции которых котируются на фондовом рынке. Так, по итогам работы за 2000 г. указанными обществами в качестве дивидендов планируется выплатить 41 млрд. руб., что более чем в 2,5 раза превышает объем дивидендов, начисленных в 1999 г., составивший около 16 млрд. руб. В определенной степени столь значительное увеличение дивидендных выплат достигнуто именно благодаря активизации дивидендной политики, проводимой Минимуществом России в отношении обществ, акции которых находятся в федеральной собственности. Одновременно фондовый индекс РТС за эти два года увеличился в 3 раза (что указывает на пропорциональную зависимость капитализации обществ от величины выплачиваемых ими дивидендов).

Также в 2001 г. ожидается возрастание дивидендных поступлений в федеральный бюджет (для сравнения: в 1995 и 1996 гг. данные поступления составляли соответственно всего 115 и 119 млн. руб., а в 2000 г. они достигли уже примерно 5,6 млрд. руб.), что свидетельствует об эффективности проводимой в настоящее время государством дивидендной политики.

В то же время резервы здесь еще далеко не исчерпаны. Достаточно сказать, что размер дивидендов, выплачиваемых на одну акцию, в промышленно развитых странах Запада в среднем составляет примерно одну треть от приходящейся на нее чистой прибыли. В ряде стран, в том числе в США, на выплату дивидендов направляется около половины чистой прибыли предприятий. Так, еще в начале 90-х годов акционерные компании США ежегодно выплачивали в качестве дивидендов более 100 млрд. долл. При этом размер дивидендных выплат в США в среднем удваивается за десять лет. Такая дивидендная политика, в частности, обеспечила беспрецедентный рост котировок акций американских компаний в последние десятилетия.

В России подобное соотношение дивидендов и чистой прибыли начало складываться по итогам работы за прошлый год лишь в незначительном количестве крупных обществ, контрольные (блокирующие) пакеты которых находятся в федеральной собственности. Ранее, как правило, акционерными обществами на выплату дивидендов направлялось не более 10% от размера их чистой прибыли. Данная политика в целом была оправданна, поскольку отсутствие экономического роста в стране в 90-е годы требовало направления прибыли предприятий прежде всего на развитие производства, обновление основных средств.

В настоящее время с позиций фундаментального анализа российская экономика находится на подъеме. Так, в 2000 г. инвестиции в российскую экономику выросли по сравнению с 1999 г. примерно на 20%, причем почти половина иностранных инвестиций была направлена в промышленность. Положительный торговый баланс России в 2000 г. достиг 60 млрд. долл., а промышленный рост составил около 9%. По данным рейтингового агентства «Эксперт РА», рентабельность 200 крупнейших предприятий российской промышленности по итогам 2000 г. составила в среднем 18,1% (увеличившись на 1,7% по сравнению с 1999 г.), что почти в два раза выше аналогичного показателя среди европейских компаний, который согласно рейтингу FT-500 Europe, составляет 9,5%.

Залогом конкурентоспособности российской продукции в числе прочих факторов является низкая (сравнительно с развитыми странами Запада) стоимость рабочей силы при достаточно высокой ее квалификации. Наконец, решение земельного вопроса, оптимизация налогового законодательства позволяют заложить устойчивый фундамент для развития в России как сельскохозяйственного, так и промышленного производства.

Сохранение благоприятных тенденций в российской экономике явится весомым аргументом в пользу такой стратегии приватизации, которая предполагает сохранение в собственности государства акций перспективных компаний, с тем чтобы в дальнейшем продать недооцененные в настоящее время активы значительно дороже. При этом основную часть поступлений в бюджет от управления государственной собственностью могут обеспечить дивидендные поступления, а также поступления от сдачи в аренду государственного имущества, перечисления части прибыли федеральных государственных унитарных предприятий.

В этой связи представляется уместным остановиться здесь на долгосрочных перспективах развития отечественной экономики и фондового рынка. В условиях рыночной экономики, при интегрированности России в мировое сообщество, российский фондовый рынок в целом не может не зависеть от состояния международных рынков.

Известно, что рыночные тенденции имеют не только поступательную составляющую, но и циклическую. Сложное поведение рынков можно представить в виде наложения (суперпозиции) целого ряда волн различной длительности, в связи с чем для повышения достоверности прогноза, как правило, необходим учет целого ряда циклов. Проведенные недавно исследования ряда длительных (двадцати- тридцатилетних) циклов мировых финансовых рынков США и 16 других крупнейших развитых стран позволяют сделать вывод о том, что достаточно велика вероятность сокращения инвестиций в фондовые рынки в ближайшие 3–5 лет. После чего ожидается новый бум вложений в ценные бумаги, поскольку в соответствии с теорией циклов за спадом рынка следует его рост. Таким образом, с позиций технического анализа мировая экономика, в том числе и экономика России, через несколько лет могут вступить в фазу долгосрочного роста.

Между тем одной из особенностей российской экономики, традиционно имеющей выраженную экспортно-сырьевую составляющую, является следующее: независимо от того, в каком направлении в перспективе развиваются международные фондовые рынки, конъюнктура не оказывает выраженного неблагоприятного воздействия на макроэкономическую ситуацию в России.

Так, преобладание положительных тенденций на мировых фондовых рынках позитивно скажется на развитии российского фондового рынка, традиционно на них ориентированного, и может выразиться как в росте его инвестиционной привлекательности, так и инвестиционной привлекательности отечественного производства в целом. В то же время ухудшение инвестиционного климата на ведущих фондовых рынках приведет к перераспределению денежных потоков в пользу товарных рынков (как правило, данные рынки двигаются в противофазе вследствие перетока капитала с одного из них на другой), что в свою очередь вызовет рост стоимости сырьевых ресурсов, на которые приходится значительная часть российского экспорта.

Подобная тенденция перераспределения финансовых средств с фондовых на товарные рынки наблюдается в мировой экономике с середины 1999 г. Так, за последние два года в условиях снижения мировых фондовых индексов ежедневный объем торгов только на Лондонской нефтяной бирже вырос в 3 раза, одновременно средняя дневная цена по всем фьючерсам повысилась в 2 раза.

Справедливость того тезиса, что российская экономика и фондовый рынок после кризиса 1998 года вступили в фазу долгосрочного роста, слабо коррелирующую с состоянием мировой экономики, подтверждает рост котировок акций крупнейших российских эмитентов. Как уже отмечалось, с начала 1999-го по конец 2000 г. индекс РТС увеличился в 3 раза, несмотря на то что индексы ведущих мировых фондовых бирж за этот период существенно снизились. Причем в 2001 г. тенденция роста как отечественной экономики, так и фондового рынка сохраняется. Таким образом, существующая в настоящее время значительная недооцененность акций российских эмитентов при сохранении благоприятных тенденций в экономике в перспективе может быть устранена.

Наиболее негативным сценарием развития мировой экономики является одновременное падение фондовых и товарных рынков (фаза кризиса), что отрацитально скажется как на российском фондовом рынке, так и на экспортных отраслях отечественной промышленности. Определенная вероятность этого, как отмечалось выше, сохранится в ближайшие несколько лет. Однако последствия возможного мирового кризиса не отразятся на российском финансовом рынке столь сильно, как это было, например, в 1998 г., в силу существенной заниженности курса рубля.

В период кризиса проведение приватизации государственной собственности оказывается неэффективным — при одновременном возрастании роли дивидендной политики. Так, поступления от приватизации в 1998 г. сократились по сравнению с 1997 г. в 40 раз: с 18 до 0,44 млрд. руб. Дивидендные же поступления в федеральный бюджет за тот же период возросли в 5 раз: с 270 до 1357 млрд. руб.

Одним из существенных резервов повышения инвестиционной привлекательности отечественных предприятий является приведение осуществляемой ими дивидендной политики в соответствие с мировой практикой. Средний размер дивидендов на привилегированную акцию для крупнейших российских предприятий сейчас составляет от 10 до 20% от ее курсовой стоимости, а на обыкновенную — около 5%.

Между тем мировой опыт показывает: для обеспечения повышения предприятиями дивидендных выплат недостаточно проведения ими только так называемой политики постоянной доли в прибыли, основанной на фиксированном коэффициенте дивидендных выплат по отношению к размеру прибыли общества, поскольку в данном случае учитывается только относительный размер дивидендов, но не принимается во внимание их абсолютная величина.

Безусловно, основным фундаментом для постоянного роста дивидендных выплат является увеличение прибыли предприятий. И здесь в качестве другой формы дивидендной политики можно назвать политику дивидендных премий. Так, в случае, если уровень прибыли компании превышает обычный (плановый), полученное по итогам года избыточное количество денежных средств направляется на выплату дивидендов.