Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Державне регулювання фондового ринку в Україні

Дипломная работа: Державне регулювання фондового ринку в Україні

Державне регулювання фондового ринку в Україні

План

Вступ

Розділ 1. Економіко-правові засади регулювання фондового ринку

1.1 Загальна характеристика фондового ринку

1.2 Основні завдання та форми регулювання фондового ринку

1.3 Державне регулювання фондового ринку

Розділ 2. Методи державного регулювання фондового ринку в Україні

2.1 Регламентування процесу формування фондового ринку та діяльності його суб’єктів

2.2 Регламентування діяльності емітентів

2.3 Розкриття інформації

Розділ 3. Перспективи розвитку системи державного регулювання

3.1 Сучасний стан та проблеми законодавчого забезпечення функціонування системи державного регулювання в Україні

3.2 Основні напрями системи вдосконалення регулювання

Висновки

Список використаної літератури

Вступ

Актуальність теми. Головним аргументом на користь державного регулювання фондового ринку у розвинених країнах є необхідність оперативного вирішення проблем, передусім у випадках, коли діяльність учасників цього ринку не забезпечує надходження у необхідних обсягах фінансових ресурсів до ділових одиниць. Розумне поєднання ринкових і державних регуляторів дає можливість реалізувати цілі розвитку фондового ринку України, недостатній розвиток якого гальмує інвестиційні процеси, стримує структурну перебудову вітчизняної економіки, що унеможливлює підвищення її конкурентоспроможності.

Забезпечити становлення фондового ринку, уникнувши хаосу та стихійних руйнівних процесів, що відкидають економіку країни далеко назад, може тільки держава. Саме вона, володіючи чіткою стратегією і програмою реформування та використовуючи весь арсенал, існуючих в її розпорядженні засобів, здатна у найкоротші терміни і з найменшими втратами створити умови для становлення цивілізованого фондового ринку.

Потребу в державному регулюванні економіки обґрунтували класики економічної науки: Дж.С. Мілль, М. Туган-Барановський, Дж. Кейнс, А. Маршал, Дж. Гікс.

Усі провідні школи та напрями економічної думки другої половини XX ст. приділяють значну увагу ролі держави в економічному розвиткові країни та регулюванні фондового ринку. Вагомий внесок у розвиток методів та інструментів державного регулювання фондового ринку зробили Дж. Стігліц, Т. Кембелл, Г. Марковіц, Е. Нікбахт, Р. Тьюлз, Ю. Фама, У. Шарп та ін.

Метою даної роботи є розроблення теоретико-методологічних основ і практичних рекомендацій спрямованих на удосконалення механізму державного регулювання фондового ринку в Україні.

Досягнення визначеної мети потребує вирішення комплексу таких завдань:

з’ясувати необхідний рівень участі держави у регулюванні фондового ринку;

розглянути механізм управління фондовим ринком;

дослідити механізм та основні проблеми державного регулювання фондового ринку в Україні;

розглянути структуру та умови вдосконалення механізму державного регулювання, враховуючи взаємодію учасників фондового ринку в межах вітчизняної економіки;

дослідити механізм управління портфелем цінних паперів для побудови моделі поведінки учасників ринку.

Об'єктом роботи є фондовий ринок України.

Предметом роботи є механізм державного регулювання фондового ринку України.

У роботі використано: системний метод, методи індукції та дедукції, конкретизації, абстрагування, аналізу.

Джерелом інформації для роботи слугували Закони України, законодавчі та нормативні акти, Укази Президента України, річні звіти Державної комісії з цінних паперів та фондового ринку України, програма розвитку фондового ринку України на 2001-2005 роки. Використано також матеріали Міністерства економіки України, Міністерства фінансів України, Фонду державного майна України, фахові літературні джерела, монографії, статистична звітність Держкомстату України, web-сайди торговельних біржових систем і Державної комісії з цінних паперів та фондового ринку, а також власні аналітичні розрахунки та дослідження автора.

Розділ 1. Економіко-правові засади регулювання фондового ринку

1.1 Загальна характеристика фондового ринку

Фондовий ринок виник за часів формування держав під впливом розвитку міжнародної торгівлі. Перші великі акціонерні товариства засновано в Нідерландах. Це були Нідерландська Ост-Індська компанія (1602 р) і Нідерландська Вест-Індська компанія (1621 р). У 1688 р. Англія налічувала 24 акціонерних товариства, а в 1695 р. - понад 170 компаній [60]. Сьогодні історія фондового ринку становить вже понад 400 років. Та в економічній літературі ще й досі відсутнє єдине трактування цієї категорії.

В Україні фондовий ринок започаткував свою діяльність ще у XVII ст. Поступово він став невід’ємною складовою розвитку економіки. Однак поняття суті фондового ринку в Україні й досі слугує об’єктом дискусії як у науковому, так і в законодавчому планах.

Відповідно до Концепції функціонування і розвитку фондового ринку в Україні, фондовий ринок - це багатофункціональна система, яка сприяє акумулюванню капіталу для інвестицій у виробничу і соціальну сфери, структурній перебудові економіки, позитивній динаміці соціальної структури суспільства, підвищенню добробуту громадян за рахунок володіння і вільного розпорядження цінними паперами, підготовленості населення до ринкових відносин [11].

З такими судженнями складно погодитись, адже фондовий ринок передбачає низку інших функцій, пов’язаних з цінними паперами (наприклад, операції з погашення цінних паперів, зберігання, кліринг і розрахунки, регулювання усіх різновидів діяльності з цінними паперами тощо).

На думку О. Мозгового, цінні папери різних типів і видів, економічні суб’єкти, ринкова технологія, інфраструктура та інше слугують атрибутами фондового ринку. Він трактує фондовий ринок як складову ринку цінних паперів [48].

Зазначимо, що В. Клименко вважає, фондовий ринок економічною категорією, яка „являє собою систему економічних відносин між усіма його учасниками з приводу здійснення повного спектра операцій з довгостроковими цінними паперами по обслуговуванню інвестиційних потреб економіки та фінансових потоків" [35].

Отже, фондовий ринок - це механізм ринкових взаємовідносин, де здійснюються операції з середньо - і довготерміновими цінними паперами, при яких відбувається взаємодія фінансового, кредитного та інвестиційного секторів економіки, внаслідок чого динамічно накопичуються та перерозподіляються ринкові ресурси у вигляді потоків грошових резервів між його суб'єктами.

Сутність фондового ринку дещо ґрунтовніше виражається у його функціях.

Визначаються такі функції фондового ринку, як акумуляція грошових коштів населення і підприємств (1), концентрація цих коштів з метою створення сприятливих умов для формування капіталу, здатного вирішувати крупні економічні завдання (2), стимулювання інвестиційної діяльності (3), оптимізація галузевої і регіональної структур економіки внаслідок переливу коштів у високорентабельні виробництва (4), формування інституту власників, що забезпечують ефективне використання матеріальних, трудових і фінансових ресурсів (5), сприяння інтеграції України у світову економічну систему (6)

Однак, крім економічної сфери, фондовий ринок відіграє важливу роль й у політичній, соціальній та духовній (морально-психологічній) сферах життя. Наприклад, в економічній сфері фондовий ринок виконує такі функції: прискорення обігу цінних паперів та їхня акумуляція для інвестицій у виробничу і соціальну сфери; переміщення капіталу з однієї галузі в інші; акумуляція вільних грошових коштів населення та вилучення їх з вільного обігу; регулювання обігу цінних паперів шляхом котирування та зміни їхнього курсу, ринкової вартості; відтворення дійсної вартості основних виробничих фондів. Основними функціями фондового ринку в політичній сфері є сприяння становленню економічної самостійності; сприяння створенню ринкової економічної системи; прискорення інтеграційних процесів, входження України до світового співтовариства; вихід через фондовий ринок національного капіталу на світовий ринок; розвиток взаємовигідних зв’язків із зарубіжними національними та міжнаціональними ринками.

Функції у соціальній сфері є: позитивний вплив на динаміку соціальної структури суспільства; людина отримує більше ступенів соціальної свободи завдяки обігу цінних паперів; фондовий ринок працює на накопичення капіталу, у тім числі й грошових коштів населення; ринкові відносини означають і ринок робочої сили. Функції у морально-психологічній сфері: формування у населення ринкової психології; формування довіри до цінних паперів і до операцій з ними; формування нового, цивілізованого типу підприємця; запобігання виникненню на фондовому ринку зловживань, шахрайства.

Фондовий ринок, на думку В. Клименко [34, 35], виконує такі функції: забезпечує перерозподіл капіталу між галузями та сферами національного господарства країни та між територіями; здійснює перерозподіл накопичень невиробничого характеру у виробничу сферу; дає змогу профінансувати дефіцит державного бюджету на неінфляційній основі.

Така розбіжність у систематизуванні функцій фондового ринку вітчизняних вчених, на наш погляд, пояснюється, передусім нерозвиненістю, недостатньою прозорістю та ліквідністю, а також відсутністю чіткого та єдиного визначення поняття фондового ринку і механізму його функціонування, відсутністю узгодженої та виваженої політики у сфері законодавства, що регулює фондовий ринок.

Однією з найважливіших функцій фондового ринку сьогодні є формування сприятливого фінансово-інвестиційного клімату для ключових та перспективних галузей народного господарства в усіх регіонах держави.

Західні економісти, котрі досліджують фондовий ринок, що набув значного розвитку, виокремлюють низку функцій фондового ринку.

Одним з найбільш дискусійних елементів фондового ринку є саме цінні папери. Згідно з українським законодавством, цінні папери - це грошові документи, які засвідчують право володіння або відносини позики, визначають взаємовідносини між особою, яка їх випустила, та їхнім власником і передбачають, як зазвичай, виплату доходу у вигляді дивідендів чи відсотків, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам.

Виявляючи економічну сутність державного регулювання фондового ринку, необхідним і достатнім є формулювання означення ринку цінних паперів, наведене у законодавчих і нормативних актах, які реально є практичним втіленням та відтворенням наукової думки тієї чи іншої країни.

Як зазначалось вище, в Україні, за концепцією функціонування і розвитку фондового ринку, ринок цінних паперів є багатофункціональною системою, яка сприяє переливу інвестиційного капіталу у виробничу та соціальну сфери, розвитку економіки країни, позитивній динаміці соціальної структури суспільства, підвищенню добробуту громадян за рахунок володіння та вільного розпорядження цінними паперами [27].

У зарубіжній літературі до системи фондового ринку відносять: банківську систему, ощадні установи, страхові компанії та пенсійні фонди, а також державний фінансовий сектор. Як частина фінансового ринку фондовий ринок є механізмом, що забезпечує переміщення потоків грошових фондів від домогосподарств, котрі мають заощадження, до фірм, котрі потребують інвестицій. Наприклад, група американських учених - представників Вашингтонського університету, вважає, що фондовий ринок виконує фінансову та економічну функції, які тісно взаємозв’язані між собою. Для того, щоб фондовий ринок виконував покладені на нього функції, необхідно створити відповідну структуру учасників і регулюючих органів.

Учасників фондового ринку можна класифікувати:

1) за юридичним статусом;

2) за міжнародним статусом;

3) за виконуваними функціями.

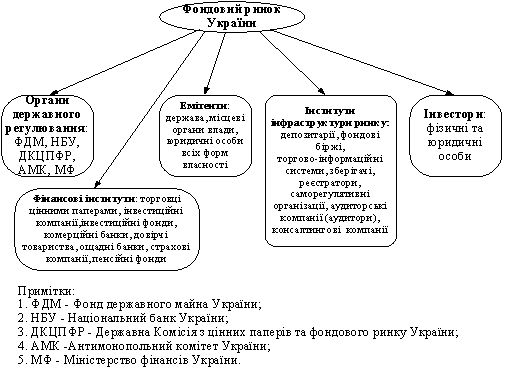

Зазвичай, безпосередніми учасниками фондового ринку слугують: органи державного регулювання, емітенти фондового ринку, інститути інфраструктури ринку, інвестори та фінансові інститути (рис.1.1).

Відповідно до Закону України „Про державне регулювання ринку цінних паперів в Україні", державне регулювання ринку цінних паперів здійснює Державна комісія з цінних паперів та фондового ринку. Інші державні органи здійснюють контроль за діяльністю учасників ринку цінних паперів у межах своїх повноважень, визначених чинним законодавством.

Рис.1.1 Структура учасників фондового ринку України

ДКЦПФР розробляє та затверджує законодавчі акти із питань, що належать до її компетенції та є обов'язковими для виконання центральними і місцевими органами виконавчої влади, органами місцевого самоврядування, учасниками ринку цінних паперів, їхніми об’єднаннями, а також контролює їхнє виконання. ДКЦПФР підпорядковується Президенту України і є підзвітною Верховній Раді України. Фонд державного майна здійснює державну політику у сфері приватизації державного майна. Міністерство фінансів забезпечує реалізацію державної фінансової політики і виконує загальне керівництво у сфері державних фінансів. У межах своїх повноважень МФ організовує виконання законодавчих актів України та здійснює систематичний контроль за їхнім виконанням. Антимонопольний комітет України є державним органом, який забезпечує, відповідно до його компетенції, державний контроль виконання антимонопольного законодавства та захист підприємств і споживачів від його порушень. НБУ здійснює єдину державну політику в галузі грошового обігу, кредиту, визначає курс грошової одиниці, організовує міжбанківські розрахунки, координує діяльність банківської системи. НБУ належить монопольне право на випуск грошових знаків згідно з рішенням Верховної Ради України [64].

Емітенти - учасники фондового ринку, котрим дозволено випускати цінні папери і котрі від свого імені випускають цінні папери та зобов’язуються виконувати обов’язки, що випливають з умов їхнього випуску.

Основою організаційної структури учасників фондового ринку слугують фінансові інститути, які забезпечують у своїх інтересах чи інтересах клієнтів трансформацію у цінні папери інших фінансових ресурсів, а також інститути інфраструктури ринку, що забезпечують нормальне функціонування ринку.

Інвестори на фондовому ринку купують цінні папери від свого імені і за свої кошти з метою одержання доходу чи збільшення вартості цінних паперів. Іншими словами, інвестор інвестує власні кошти у цінні папери.

Суб’єктами фондового ринку (учасниками) є органи державного регулювання, емітенти (держава, місцеві органи влади, юридичні особи), фінансові посередники (торговці цінними паперами, інвестиційні компанії, інвестиційні фонди, комерційні банки, довірчі товариства, товариства покупців), інфраструктура фондового ринку (депозитарії, фондові біржі, торгово-інформаційні системи, центри сертифікатних аукціонів, курси навчання спеціалістів фондового ринку, зберігачі, реєстратори, саморегулюючі організації, аудиторські компанії, консалтингові компанії), інвестори (фізичні та юридичні особи). Емітуючи цінні папери та залучаючи на різних умовах вільні фінансові ресурси, вони формують свій акціонерний і борговий капітал.

Об’єктами фондового ринку є саме цінні папери - грошові документи, що засвідчують право володіння або відносини позики, як зазначено у Законі України „Про цінні папери і фондову біржу”.

Вельми важливою складовою структури учасників фондового ринку вважають його інфраструктуру.

Вперше термін інфраструктура застосовано в економічному аналізі для позначення об’єктів і споруд, що забезпечують нормальну діяльність збройних сил (початок ХХ століття). Передусім цей термін використовували в будівельній сфері, під ним розуміли основу будівництва, фундамент. У переносному значенні його трактують як сукупність зовнішніх стосовно певного об’єкта споруд, а у військовій термінології - це допоміжні служби та структури. Здебільшого під терміном інфраструктура розуміють зовнішні умови виробництва і вважають, що окрема сфера економіки, яка отримала назву „інфраструктура" (лат. infra - „під", нижче, внизу і structura - будівля, „структура”), займається створенням зовнішніх умов функціонування підприємств.

З розвитком економіки, науково-технічного прогресу, зміни характеру суспільного виробництва поняття інфраструктури постійно змінюється.

Сьогодні торговці, реєстраційні мережі, розрахунково-клірингові та депозитарні системи, а також системи правового та інформаційного забезпечення ринку створюють інфраструктуру фондового ринку України.

Інфраструктура ринку - це „суцільна ринкова тканина”, що забезпечує безперервну роботу ринкового механізму”. В зазначеному визначенні автор виокремлює три найважливіші функції ринкової інфраструктури: „1) створення організаційно-економічних умов розвитку економіки;

2) забезпечення обслуговування;

3) регулювання функціонування і розвиток ринкової економіки". Володіючи розвинутою інфраструктурою, ринки досить ефективно справляються з тимчасовими нестачами товарів. Інфраструктура ринків спроможна виокремлювати та збільшувати сигнали, що йдуть від споживачів і попиту, забезпечувати сприйняття цих імпульсів виробниками та адекватну реакцію на них, об’єднувати виробників і споживачів у єдиний господарський процес. Торговельні, інформаційні, сервісні, ремонтні, консультаційні, банківські, юридичні та інші послуги на фондовому ринку утворюють складну систему.

Деякі вчені визначають послугу ринкової інфраструктури як вид діяльності, спрямований на задоволення попиту споживачів та отримання позитивного ефекту, причому в процесі виконання послуги не створюється новий матеріально-речовий продукт, а змінюється місцезнаходження, стан чи якість існуючого [35].

Міжнародному ринкові послуг притаманна складна структура суб’єктів, що формується на основі як великих ТНК, так і невеликих приватних товариств, частина яких переплітається із системою діяльності ТНК, а інша частина діє самостійно. Отриманий унаслідок інфраструктурних вкладень ефект є наслідком розвитку ринкових стосунків.

Отже, інфраструктура фондового ринку - це важлива складова механізму взаємодії його учасників, існування та розвиток якої слугує однією із ключових вимог ринку, що виник як відповідь на реальні потреби цього сектору економіки і своєю конфігурацією та особливостями функціонування є віддзеркаленням, з одного боку, типу та характеру взаємодії учасників фондового ринку, а з іншого боку - практики функціонування таких головних компонент, як торгово інформаційні системи та фондові біржі.

На загальноекономічному рівні інфраструктура фондового ринку є каталізатором розвитку цілої фінансової системи. Державна підтримка і контроль розвитку цього сектору необхідні у зв’язку із його стратегічним значенням.

Виокремлюють такі функції ринкової інфраструктури: покращення ринкових відносин учасниками шляхом реалізації їхніх інтересів; підвищення оперативності та ефективності роботи ринкових суб’єктів на основі спеціалізації окремих суб’єктів економіки та видів діяльності; організаційне оформлення ринкових відносин; забезпечення форм юридичного та суспільного регулювання ділової практики.

Аналогічні функції інфраструктури бізнесу подає А. Кісельов [33]. На наш погляд, таке виокремлення функцій є неточним і сумнівним. Наприклад, відмінність між окремими видами діяльності послаблює діяльність об’єктів ринкової інфраструктури. Натомість системний підхід до створення державою більш повної, обширної мережі об’єктів інфраструктури призведе до ефективніше впливатиме на розвиток ринкової економіки загалом.

Функціональне призначення, економічна суть, суттєві зміни механізму господарювання є передумовами для розгляду ринкової інфраструктури як єдиного цілого. Такий розгляд має на меті виявлення чи створення системних ефектів, роль і вплив яких суттєво залежать від його складу та об’єму.

Ефект інфраструктури проявляється через взаємодію елементів, із яких її сформовано. Оскільки суміжні в організаційно-технологічному відношенні елементи інфраструктури взаємодіють та підсилюють один одного. На найнижчому рівні, як наслідок, отримуємо створення сприятливих умов для подальшого поділу праці, поглиблення спеціалізації суб’єктів ринку, що сприяє до зростанню продуктивності, об’єднанню та кооперації суб’єктів і покращує перспективи їхнього розвитку.

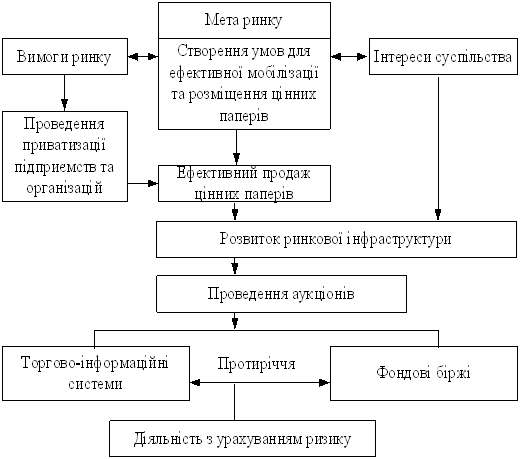

Враховуючи функціональний зв’язок суб’єктів інфраструктури, складемо концептуальну схему їхньої взаємодії (рис.1.2).

Рис.1.2 Концептуальна схема взаємодії суб’єктів інфраструктури фондового ринку України

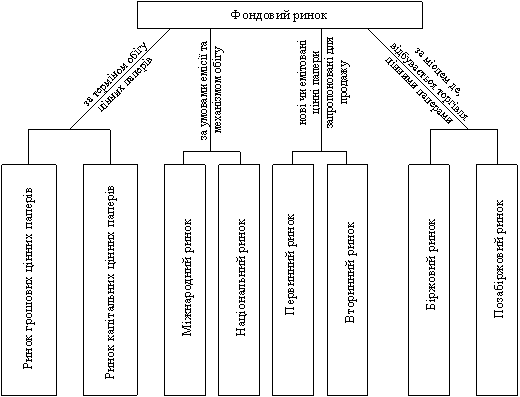

Фондовий ринок як складову частину фінансового ринку вважають забезпечувальною ланкою всієї фінансової системи держави, де відбувається купівля-продаж позик і часток підприємств. Фондовий ринок можна класифікувати за такими ознаками: терміном обігу цінних паперів; умовами емісії та механізмом обігу цінних паперів; за місцем, де здійснюють торгівлю цінними паперами; у залежності від того, нові чи емітовані раніше цінні папери пропонують для продажу [64] (рис.1.3).

За терміном обігу цінних паперів фондовий ринок поділяють на ринок грошових і капітальних цінних паперів. На ринку грошових цінних паперів перебувають в обігу боргові зобов’язання з терміном обігу менше, ніж один рік: короткострокові облігації, векселі, ощадні сертифікати, комерційні цінні папери тощо.

Рис.1.3 Ознаки класифікації фондового ринку

Одним із найпоширеніших боргових цінних паперів є облігації. За Законом України “Про цінні папери і фондову біржу", облігації - це цінні папери, що засвідчують внесення її власником грошових коштів і підтверджують зобов’язання відшкодувати йому номінальну вартість цих паперів у передбачений в ньому строк з виплатою фіксованого відсотка.

Ощадний сертифікат - письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право власника на одержання депозиту і відсотків від вкладення сертифікату.

Вексель - це цінний папір, який засвідчує грошове зобов’язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя.

Загалом цінні папери можна поділити на неінвестиційні (акредитиви, векселі, чеки) та інвестиційні (акції, облігації, інвестиційні сертифікати, ощадні сертифікати, державні скарбничі зобов’язання, приватизаційні папери).

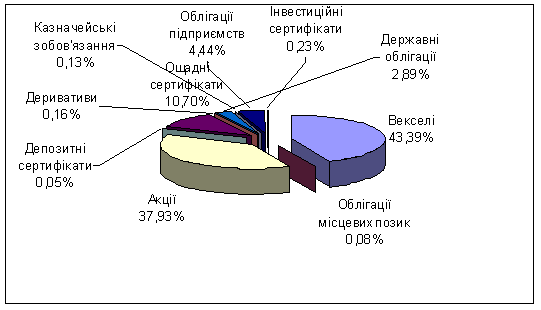

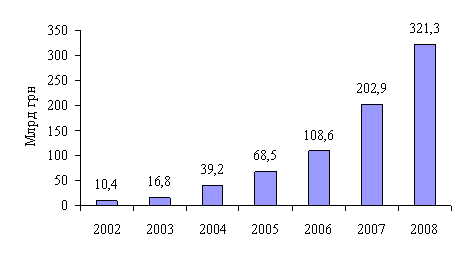

Основними фінансовими інструментами на фондовому ринку залишаються векселі, на частку яких припадає 45-50% загального обсягу торгівлі. Зазначимо, що у 2007 році обсяг виконаних угод з векселями становив 88,07 млрд грн, що на 11,08 млрд грн більше, ніж укладених угод з акціями.

Сьогодні комерційний вексельний кредит усе більше трансформується у банківський, а роль банків у вексельному обігу стає все вагомішою, оскільки саме в банках зосереджені спеціалісти з векселів.

На ринку грошових цінних паперів найнеобхіднішою умовою є швидкість отримання і вичерпність інформації учасників про ціни, угоди та пропозиції цінних паперів.

На ринку капітальних цінних паперів перебувають в обігу акції, середньо - та довгострокові боргові зобов’язання.

Акція - цінний папір без встановленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в товаристві та право на участь в управління ним; дає право його власникові на одержання частини прибутку у вигляді дивідендів, а також на участь у розподілі майна при ліквідації товариства.

За умовами емісії та механізмом обігу цінних паперів фондовий ринок поділяють на міжнародний і національні. Національний ринок цінних паперів - це сукупність учасників і взаємовідносин між ними, пов’язаних з обігом цінних паперів, які встановлюються та існують на території певної країни. На національному ринку перебувають в обігу цінні папери, емітовані резидентами або нерезидентами.

1.2 Основні завдання та форми регулювання фондового ринку

Ринок капіталів і його складова - ринок цінних паперів - виступає одним з найважливіших ринків економіки країни, що може створювати потужні важелі для прискорення обігу фінансових ресурсів, підвищення рівня доходів фізичних і юридичних осіб, забезпечення економічного зростання.

Обіг цінних паперів є однією з областей державного регулювання, яка має місце в усіх без виключення країнах. Навіть саме існування цінних паперів обумовлено державними засадами формування ринку цінних паперів. Головним критерієм, у відповідності до якого одні грошові документи вважають цінними паперами, а інші ні, є законодавче закріплення переліку цінних паперів, а також гарантування державою їх обігу як грошей, фондів чи їх замінників. Зазначимо, що, по-перше, у більшості країн існують нормативно-правові акти, що містять перелік цінних паперів, тобто перелік грошових документів, які мають юридичний статус цінного паперу.

По-друге, як правило, обіг дозволених цінних паперів закріплюється в законах, тобто актах, які мають найвищу юридичну силу. По-третє, переліки цінних паперів, які містяться у законах різних країн, можуть бути значно відрізнятися між собою, але вони не являють собою даність раз і назавжди, а є відкритими для нових змін і доповнень.

Грошові документи, які не включені в законодавчий перелік цінних паперів і не відповідають встановленим у законі вимогам, не мають правового статусу цінного паперу. Наприклад, не належать до категорії цінних паперів чеки, квитанції, платіжні доручення, грошові ордери, довіреності тощо. Майже в кожній країні, де існують ринки цінних паперів, держава в законодавчому порядку визначає усі види грошових документів, але гарантує обіг як грошових зобов’язань лише обмеженої їх частини. Виняток становлять лише окремі держави, але й у них переліки документів, що вважаються цінними паперами, закріплюються в правових нормах, що мають підзаконний характер [28].

Класифікації цінних паперів різних країн дещо схожі між собою, однак поміж ними існують певні відмінності, особливо стосовно більш деталізованого їх поділу. Головна точка розділу проходить між інструментами, поширеними на ринках розвинених країн і країн виникаючих ринків.

Оскільки ринкова взаємодія з приводу цінних паперів регулюється конкретними державними органами, а також саморегулівними організаціями, то ними визначаються і впроваджуються певні правові вимоги, критерії, стандарти і процедури випуску й обігу цінних паперів. Якщо ж певний грошовий документ використовується у процесі взаємодії на ринку, але він не має юридичного статусу цінного паперу, то не можна вимагати, щоб його використання обов'язково відповідало вимогам, критеріям, стандартам і процедурам, встановленим спеціально для випуску й обігу цінних паперів.

З іншого боку, у процесі взаємодії з приводу цінних паперів інститути-емітенти, наприклад, можуть порушувати встановлені органами держави та інститутами-регуляторами норми. У таких випадках інвестори, чиї інтереси були порушені, можуть звернутися за захистом як до органів судової влади, так і до спеціальних державних органів, які контролюють поведінку учасників ринку цінних паперів, або до інституцій-регуляторів. Якщо йдеться не про цінні папери, зацікавлений інвестор не може звертатися за захистом своїх прав до спеціального державного органу.

Держава визначає не тільки самі цінні папери, але й їх види залежно від особливостей взаємовідносин, які породжуються їх обігом. Найбільш поширеними у світовій практиці вважаються такі типи цінних паперів: (а) цінні папери, які засвідчують участь в емісії (наприклад, акції, пайові свідоцтва, інвестиційні сертифікати тощо), тобто власники яких є співвласниками майна і коштів емітента; (б) цінні папери, які засвідчують наявність боргових взаємовідносин між власником цінного паперу і емітентом, тобто боргові цінні папери (наприклад, облігації, векселі, комерційні папери, ощадні сертифікати тощо), і (в) похідні цінні папери, тобто документи, які засвідчують наявність у їх власників певних спеціальних прав на цінні папери. Існують інші класифікації, що відрізняються в основному терміном дії, спрямуванням та іншими ознаками.

З метою визначення напрямів державного впливу на інструменти ринку цінних паперів, вважаємо за потрібне запропонувати класифікацію цінних паперів за ознакою ступеню державного контролю за їх обігом. Отже, можна виділити цінні папери, обіг яких повністю контрольований державою (ОВДП, векселі Казначейства); цінні папери, що слугують меті запровадження операцій щодо регулювання грошової маси в обігу (векселі чи інші цінні папери центрального банку країни); цінні папери, обіг яких врегульований загальними законодавчими актами щодо функціонування кола інструментів ринку цінних паперів (акції, облігації, векселі тощо); цінні папери, що мають характеристику грошового документу, тобто ознаки цінного паперу, однак їх обіг не дістав деталізованого визначення у законодавстві країни й регулюються в основному підзаконними актами (свопи, інші деривативи).

Крім того, можна виділити інструменти ринку цінних паперів, що випускаються та мають обіг на ринках різних країн, тобто належать до групи інструментів, що позбавлені національного забарвлення: акції, облігації, депозитні сертифікати, векселі, а також похідні інструменти (варранти, опціони, ф’ючерси, свопи). У деяких країнах, включаючи Україну, до категорії цінних паперів відносять цінні папери, що не мають обіг на ринках країн із розвинутою економікою чи інших ринках, зокрема, інвестиційні та приватизаційні папери. Аналіз сучасних схем класифікацій особливо важливий з міркувань державного впливу на уніфікацію фінансових ринків, виявлення ступеню адаптації національного ринку до певних регіональних або світогосподарських фінансових систем.

Державні аспекти дослідження цінних паперів тісно пов’язані з вивченням місця їх емісії, обігу та операцій з ними, зокрема, купівлі-продажу. Держава може встановлювати централізований обіг цінних паперів, розвивати так званий ОТС-ринок, повністю чи частково контролювати процеси емісії тощо. Важливим елементом системи державного регулювання є встановлення стандартів оформлення цінного паперу, порядку його пред’явлення до оплати [41].

Цінні папери мають обіг на спеціальному ринку - ринку цінних паперів, де вони виступають предметом різного роду операцій та угод. Зазначимо, що існують певні розбіжності між трактуваннями трьох понять: ринок капіталів, ринок цінних паперів і фондовий ринок. У західній літературі склався свій термінологічний апарат, який характеризує особливості інституціонально-суб’єктної частини цього фінансового ринку. Основні акценти іноземними вченими ставляться на відмінності між ринком капіталів і грошовим ринком або ринком короткострокових інструментів.

Специфічний характер ринку цінних паперів (фондовий ринок) обумовлено товаром, що він пропонує, а саме - характером й особливостями цінних паперів як об’єкту купівлі та продажу. Вони можуть виступати борговими інструментами, титулами власності, похідними інструментами від інших товарів - реальних чи абстрактних. Цінним паперам властивий певний символізм представлення. Вони не несуть ніякої реальної цінності (споживчої вартості) самі по собі, але цінні папери опосередковують обіг реальних цінностей, які самі по собі не є рухливими (нерухомість, заводи, фірми, дорогоцінності тощо).

З точки зору державного регулювання, найбільш важливий аспект поділу фондового ринку полягає в ступені його організованості. Організованим ринком є такий, який є регульованим, підпорядкований добре сформованим нормам та практикам, а також прямий доступ на нього обмежений і відкритий професіоналам, які виступають членами організацій (бірж). На відміну від нього, неорганізований ринок (позабіржовий, вуличний) не має чітких процедур, що врегульовували б його діяльність. Цей ринок характеризується вищим рівнем фінансового ризику, нижчим рівнем юридичної захищеності, меншим рівнем їх поточної поінформованості. Разом з тим, цей ринок забезпечує обіг більшої кількості фінансових інструментів і послуг, більшою мірою охороняє таємницю здійснення окремих угод, забезпечує потреби окремих інвесторів у фінансових інструментах із високим рівнем доходу. Зважаючи на непідпорядкованість або слабкої підпорядкованості цього ринку державному регулюванню, у нашій роботі ми розглядаємо лише організований ринок, дії на якому є об’єктом державного втручання [60].

Одним з принципів формування ринку є оповіщення широкого загалу щодо умов випуску фондових інструментів (акцій, облігацій, варрантів тощо). Законодавством практично кожної країни передбачено надання публічної інформації (огляду) щодо умов випуску та характеристики емітенту.

Інформаційний огляд повинен включати:

загальну інформацію про корпорацію (історія, місце розташування тощо);

характеристику виробничої діяльності і виробничого потенціалу (у тому числі порівняно з конкурентами);

структуру управління (у тому числі інформацію про вище керівництво);

структуру акціонерного капіталу;

фінансову звітність і аналіз фінансового положення;

стратегію розвитку корпорації;

стратегію залучення капіталу (нові емісії, облігаційні позики і т.д.);

фінансовий прогноз.

Для забезпечення інвесторів необхідною фінансовою інформацією відповідно до міжнародних стандартів проводиться фінансовий аудит і приведення фінансової звітності у відповідність з міжнародними стандартами.

Держава є одним з головних ініціаторів відновлення фондового ринку в Україні, а „головним інструментом його утворення стала приватизація й акціювання державних підприємств”.

Сучасна роль держави в розвитку соціально-економічних процесів формувалася історично. На окремих історичних етапах у різних країнах вплив держави визначався певними політико-економічними та соціальними умовами і чинниками. На формуванні моделі державного регулювання у багатьох промислово розвинутих країнах дуже позначилися воєнні лихоліття 30-х років. Важливим у формуванні ролі держави були ще й такі чинники: якість апарату держуправління; менталітет населення; ступінь відкритості економіки; рівень економічного та технічного розвитку. З одного боку, держава перехідного періоду повинна зберегти за собою і виконувати певні соціальні функції, а з іншого - має задовольнятися виключно регулюванням тих функцій, які не можуть виконувати суб’єкти ринку.

Оскільки економічний процес є двобічним, суб’єктивним та об’єктивним, то „одна теорія фактично набуває характер іншої”.

Отже, економічна роль держави розглядається з двох позицій. З одного боку, вона повинна сформувати систему правил і законів, що обумовлюють дисципліноване використання економічних ресурсів з метою вирішення проблем забезпечення умов ефективного функціонування ринкового механізму. З іншого боку уряд повинен вирішувати глобальні питання, такі як стимулювання економічного зростання, забезпечення стабільності та керування структурою національного продукту.

П’ять базових завдань держави стосовно забезпечення стійкого економічного розвитку зазначено у доповіді Світового банку: утвердження основ законності; підтримка збалансованої політичної обстановки, включно з забезпеченням макроекономічної стабільності; фінансування базових соціальних послуг та інфраструктури; підтримка незахищених верств населення; охорона навколишнього середовища.

Поступовий розвиток фондового ринку в Україні зумовив необхідність приведення в дію механізму державного регулювання фондового ринку.

Потреба в державному регулюванні економіки обґрунтована Дж. Кейнсом у загальновідомій роботі “Загальна теорія зайнятості, процента і грошей". Мета державного втручання в економіку полягає в забезпеченні прибутковості капіталу, формуванні сукупного попиту, зниженні рівня безробіття, раціональному використанні трудових ресурсів, регулюванні доходів населення [33].

Державне регулювання економіки в умовах ринкового господарства - це система типових мір законодавчого, виконавчого і контролюючого характеру, що здійснюються правовими державними і громадськими організаціями з метою стабілізації та пристосування існуючої соціально-економічної системи до умов, що змінюються.

З розвитком ринкового господарства виникали і загострювалися економічні та соціальні проблеми, що не могли бути вирішені самотужки, без втручання держави. З’явилася необхідність значних інвестицій у малорентабельні чи нерентабельні галузі, з погляду приватного капіталу, важливі для національної економіки; виникали галузеві та загальногосподарські кризи, масове безробіття, порушення грошового обігу; загострилась конкуренція на світових ринках. Ситуація потребувала формування цільової державної економічної політики спрямованої на стабілізацію та розвиток національного фондового ринку.

Об’єктивна можливість державного регулювання з’являється з досягненням визначеного рівня економічного розвитку, концентрації виробництва й капіталу. В сучасних умовах державне регулювання економіки є складовою частиною процесу відтворення. Воно вирішує різноманітні задачі, наприклад: стимулювання економічного зростання, регулювання зайнятості, заохочення прогресивних зсувів у галузевій і регіональній структурі, підтримка експорту. Конкретні напрями, форми, масштаби державного регулювання визначаються характером і гостротою економічних і соціальних проблем у тій чи іншій країні в конкретний період. Причому наприкінці ХХ ст. інтенсифікаційний підхід змінила теорія інноваційних процесів як підґрунтя нової моделі економічного зростання. Одним із модерних напрямів є розвиток теорії просторово-економічного аналізу.

1.3 Державне регулювання фондового ринку

Україна вступила на шлях побудови фондового ринку у той час, коли у світовій практиці сформувалися принципи та механізми державного й наддержавного регулювання фінансових ринків. Це дає нашій країні змогу не повторювати помилок, що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості.

Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи фондового ринку, можна зазначити І.Г. Андрущенко, С.І. Анохіна, Н.В. Благу, М.С. Гончара, О.М. Іваницьку, О.Н. Мозгового, Р.І. Шаравару та інших. У цих роботах підкреслюється важливість державного регулювання ринку цінних паперів. Дуже рідко зустрічається протилежна точка зору, коли автори пов’язують можливість розвитку фінансового ринку лише за умов “відсутності державного регулювання операцій з цінними паперами” [34].

Серед наукових праць слід особливо виділити праці, що присвячені пошуку шляхів підвищення ефективності функціонування ринку цінних паперів. Деякі науковці пов’язують це з політикою державних органів щодо досягнення прозорості та інформативності роботи учасників фондового ринку як першорядної та безумовної вимоги його ефективності. Зокрема, І.Г. Андрущенко визначає необхідність обміну інформацією стосовно роботи учасників фондового ринку між державними органами, створення єдиної бази даних щодо акціонерних товариств України.

Другим напрямом, необхідність розвитку якого підкреслюється провідними фахівцями з питань фондового ринку, є інституціональний аспект державного регулювання.

Цей аспект підкреслює М.П. Денисенко, який зазначає, що на теперішній час іде формування інституційної основи роботи фондового ринку для його самовідтворення. Водночас, одним з факторів впливу на становлення та розвиток цивілізованого фондового ринку в Україні є формування інфраструктури з орієнтацією на обслуговування приватизаційних процесів, а не на розвиток самого ринку. Фахівець підкреслює, що серед орієнтирів державної політики слід зазначити: врахування тенденцій глобалізації світового ринку капіталів, створення міжнародних торговельних та розрахунково-клірингових систем для обслуговування міжнародних ринків капіталів; технологізацію ринків капіталів через зростаюче використання новітніх інформаційних та фінансових технологій; універсалізацію діяльності фінансових інститутів, що спроможні надавати своїм клієнтам повний спектр послуг, враховуючи послуги на ринках цінних паперів; інституціоналізацію або зростання ролі інституційних інвесторів у здійсненні фінансових інвестицій; дерегуляцію фінансових ринків як засіб протидії їхньому переміщенню в офшорні зони.

Зокрема, підкреслимо доцільність створення жорсткої регулятивної інфраструктури ринку та її правової бази; врегулювання питань чіткого розмежування видів інструментів фондового ринку, законодавчого закріплення класифікації цінних паперів на пайові, боргові та похідні; вжиття дійових заходів щодо легалізації тіньового капіталу, запобігання відпливу капіталів за кордон; реорганізація податкового законодавства щодо інвестицій; гармонізація українських та міжнародних стандартів; запобігання негативному впливу на ринок монетарного, валютного, фіскального та податкового державного регулювання; попередження надмірного розвитку державних цінних паперів, що використовуються на покриття непродуктивних витрат.

Державне регулювання має забезпечити відповідне законодавче забезпечення, правила випуску та обігу, реєстрації, захисту прав інвесторів, контроль системи ціноутворення, при цьому основною метою держави має стати досягнення компромісу між фіскальною функцією та загальноекономічною ефективністю [48].

Виділимо такі напрями регулювання фондового ринку:

забезпечення захисту прав інвесторів, прозорості, справедливості й ефективності фондового ринку; зниження ризиків учасників ринку в операціях з цінними паперами;

сприяння сумлінній конкуренції, збільшення ринкової капіталізації та економічне зростання держави;

створення атмосфери довіри як серед учасників фінансових ринків, так і серед потенційних інвесторів;

створення сприятливих умов і забезпечення однакових можливостей для учасників фондового ринку, що відповідають чітко визначеним критеріям допуску;

заохочення нових учасників до діяльності на фінансових ринків, оптимізація процедур входження на фінансових ринків;

сприяння процесам впровадження нових фінансових інструментів;

реалізація єдиного системного підходу до розвитку законодавства щодо фінансових ринків;

забезпечення вільного доступу до інформації.

У теорії та практиці розвинутих країн положення щодо важливості регулювання фінансового сектора і погроз, які несе його погане функціонування, знайшли розгорнуте висвітлення. Визначено, що державний сектор має тісні та складні взаємовідносини з фінансовим у більшості країн світу, одночасно відіграючи кілька ролей: регулятора фінансових інститутів; власника фінансових інститутів; учасника ринку; фідуціарного агента; у деяких країнах, особливо у тих, що пережили тривалі періоди адміністративного управління економікою - агента, що прямо втручається в операції на ринку. Світові фінансові кризи, негаразди, що спіткало багато країн у плані втрати довіри до фінансової системи загалом і фондового ринку, зокрема, активізували розробку теоретичної бази державного регулювання сектором. Видатними представниками економічної наукової думки окреслено низку принципів для ефективного процесу регулювання і пруденціального нагляду.

Перший, найбільш важливий принцип управління полягає в забезпеченні незалежності фінансових регуляторних органів, що має поєднуватися з відповідними вимогами їх звітності перед вищими державними органами управління. Регуляторні органи і особи повинні бути захищені від волюнтаристських рішень, звільнень та скасувань, а також від погроз, які пов'язані з ретельними виконанням ними своїх регуляторних функцій.

Другий принцип полягає у тому, що урядові агенції (фінансові або нефінансові) повинні мати прозорі цілі діяльності та виконувати операції, які б підтримувались адекватним рівнем звітування перед громадськістю.

Третій принцип полягає у тому, що мають бути укладені угоди для забезпечення цілісності та ефективного менеджменту всередині регуляторних органів. Наприклад, доцільно підтримувати та запроваджувати кодекси поведінки для управління штатом регуляторних органів, включаючи механізм юридичної перевірки рішень, що приймаються в агентстві. Підкреслюється також важливість випереджальних антикорупційних дій для запобігання “інфекції державного недогляду" за фінансовими інституціями та ринками.

Під час фінансових стагнацій та криз цілі корпоративного управління високого рівня можуть бути спотворені, тому вся система регулятивних інституцій та засобів у несприятливі часи має бути реформована шляхом застосування нових інституціональних структур із більш високим рівнем прозорості та звітності.

МВФ і Світовий банк розробляють спільну програму оцінки ступеню досягнення стандартів фінансового сектора як частину загальної оцінки стабільності та потреб розвитку в Програмі Оцінки Фінансового Сектора (ПОФС). З прийняттям ПОФС у 1999 р., близько 80 країн брали участь або погодилися брати участь у цій програмі, в тому числі, Україна. ПОФС зазвичай оцінює чинну практику в країні стосовно різноманітних прийнятих на міжнародному рівні стандартів в нагляді, прозорості, ринковій інфраструктурі (наприклад, Кодекс МВФ щодо досягнення виваженої прозорості при запровадженні монетарної та фінансової політики), а також міжнародних стандартів у нагляді за банками, фірмами, що займаються цінними паперами, страховими компаніями і платіжними системами. Ці стандарти прямо впливають на досягнення незалежності регуляторних органів від політичного впливу.

Базуючись на даних ПОФС, спеціалісти МВФ та Світового банку відзначили, що у багатьох країнах, зокрема в Україні, - найвищі бали мають органи нагляду за ринком цінних паперів і банківського нагляду у порівнянні з регуляторними органами інших секторів. Банківський нагляд має високі бали з огляду на те, що він здійснюється національним центральним банком, який є, як правило, добре інституціоналізованим, адекватно фінансованим і незалежним від більшості урядових структур. Регулювання страхування має найбільше складнощів, якщо розглядати його щодо прийнятих міжнародних стандартів [61].

Інший ключовий індикатор державного управління високого рівня - рівень прозорості регуляторних цілей та операцій, включаючи взаємовідносини з іншими агентствами. Практика ПОФС свідчить, що країни, що розвиваються, включаючи країни з перехідною економікою, значно відстають від розвинутих країн. З іншого боку, нагляд за банківським сектором і платіжними системами, який зазвичай здійснює центральний банк, оцінюється навіть в країнах, що розвиваються, досить високо. Отже, результативність регуляторних процедур тісно пов’язана з наявністю органу регулювання та контролю, який має спеціальні повноваження.

Наступним аспектом формування системи механізмів державного управління є визначення системи заходів, спрямованих на підвищення ефективності функціонування ринку цінних паперів. Виходячи з аналізу наукової бази дослідження щодо регулювання ринку цінних паперів, усі заходи можна поділити на дві групи: заходи прямого та непрямого втручання у його функціонування та діяльність його інституцій.

До заходів прямого впливу належать:

законотворча та нормотворча робота з питань формування і розвитку ринку цінних паперів;

ліцензування учасників ринку;

прямий контроль за обігом деяких видів цінних паперів;

реєстрація цінних паперів;

контроль за правами власності й їх зміною;

встановлення правил здійснення окремих видів угод.

Непряме регулювання на роботу ринку цінних паперів здійснюється через загальну та спеціальну систему механізмів фінансової політики. До першої належать:

ринкові (непрямі) механізми монетарної політики, зокрема операції на відкритому ринку;

гарантування урядом кредитів, позик, депозитів, у тому числі на евровалютному ринку;

введення в обіг різного виду державних облігацій, векселів та інших цінних паперів;

валютне регулювання та валютний контроль.

Системна дія цих заходів формує загальний мікроклімат роботи на фондовому ринку, впливає на склад портфелів цінних паперів, надає індикатори та оцінки, на які орієнтуються інвестори. Крім того, кожний з цих механізмів має свій характер дії на сам ринок і на роботу його учасників.

Механізми монетарної політики впливають на активність роботи з державними цінними паперами, визначають ступінь привабливості цього сектора грошового ринку, а також визначають ступінь віддання переваги учасниками операцій з цінними паперами надійним безризиковим інструментам.

Механізм гарантування позик, кредитів, депозитів може впливати на перерозподіл інвесторів між різними ринками, зокрема банківським та фондовим, а також на вихід емітентів на зовнішні ринки. Крім того, цей механізм при його вдалому застосуванні може підвищувати загальний рівень довіри до фінансового ринку.

Через введення певних інструментів, наприклад, ПДВ-облігацій, цінних паперів центрального банку, держава впливає на перетворення боргів у сек’юритизовану форму, підвищує чи знижує загальну ліквідність фінансового ринку, стимулює процеси інновацій.

Валютне регулювання та валютний контроль визначають ступінь привабливості роботи з інструментами фондового ринку, деномінованими у національній валюті, інші засади формування і розвитку ринку.

На наш погляд, значна увага має приділятися спеціальним заходам державного впливу. Дослідження довело, що серед цільових механізмів державного регулювання фондового ринку, виходячи із рівня сучасних вимог до роботи фондового ринку, найбільше значення мають такі:

формування і стимулювання застосування різних методів ціноутворення, контроль за рівнем цін на різні інструменти фондового ринку;

введення податків на доходи від цінних паперів і запровадження інших заходів податкової політики;

забезпечення застосування різноманітної палітри фондових індикаторів.

Отже, важливим є встановлення певних співвідношень між прямими та непрямими механізмами державного регулювання, узгодження заходів і механізмів, що належать до загальних та спеціальних, спрямованих безпосередньо на учасників ринку цінних паперів. У роботі розглядається кілька механізмів державного регулювання, які, на наш погляд, відіграють ключову роль у системі прямих та непрямих заходів і механізмів державного регулювання. Зважаючи на обмежений обсяг роботи, в роботі не аналізуються детально загальні заходи непрямого впливу (монетарні, валютні), бо вони були і є предметом спеціального дослідження в інших роботах. Трансформація відносин власності розглядається лише у тому обсязі, в якому вони співпадають з поставленими завданнями дослідження. Найбільший акцент зроблено на тих механізмах державного регулювання, що взаємозв’язані між собою і становлять систему інструментів і заходів, які найбільшою мірою впливають на функціонування ринку цінних паперів.

Важливим завданням державного регулювання є забезпечення виходу на фондовий ринок сумлінних учасників фінансових процесів. У цьому зв’язку підвищується роль ліцензування як регулятора цивілізованих відносин на ринку цінних паперів [27].

Система ліцензування може трактуватися не лише як форма допуску на ринок. Вона виступає також і формою регулювання торгів і певних видів господарської діяльності, тому за її допомогою можна стимулювати активність не тільки різних суб’єктів підприємництва з огляду на їх організаційну форму управління та види, а також з огляду на різні галузі та сфери діяльності. У цьому відношенні важливо здійснити регламентацію повноважень державних органів регулювання діяльності у сфері ліцензування; провести систематизацію та узгодженість законів та підзаконних актів; посилити державний контроль процедур розкриття інформації щодо учасників ринку.

Для формування сприятливих тенденцій роботи фондового ринку необхідною умовою є справедливе формування ціни. На наш погляд, зміст державного механізму ціноутворення полягає передусім в тому, що держава має контролювати початкову ціну та ціну закриття ринку для того, щоб уникнути його “перегріву”. Цей механізм досконало вивчено західними вченими. Водночас, з боку українських вчених і практиків цьому аспекту приділялось недостатньо уваги, а якщо й існували наукові розробки, то вони недостатньо враховувалися в практиці державного регулювання. Ціна на фондовому ринку слугує поштовхом для інвесторів вкладати кошти, стимулом для професіоналів ринку щодо активізації дій для отримання прибутку. Для державних органів вона має слугувати орієнтиром для так званих справедливих цін, а також цін блокування роботи певного ринку.

На фондовій біржі діє кілька правил, що сприяють формуванню справедливої ціни:

встановлення державою та саморегулюючими організаціями певних правил реєстрації на біржі, що передбачає, що інструменти цих компаній є надійними, в які можна без сумніву вкладати інвестиції;

встановлення правил ліцензування дилерів, що можуть брати участь у роботі біржі на предмет запобігання допуску шахраїв та несумлінних гравців;

запобігання діям щодо маніпулювання цін, суворе покарання тих, хто цьому сприяє.

Отже, питання ліцензування та ціноутворення тісним чином пов’язані один з одним, проте існують і особливості процесів ціноутворення, які поєднують дію ринкових сил і державного втручання.

Одне з питань, на вирішення якого впливають процеси ціноутворення на ринку цінних паперів, належить до площини управління злиттям та поглинанням компаній. У випадку недооцінки активів компанії і, відповідно, низької вартості її акцій, невеликої її прибутковості існує погроза поглинання її з боку національних або іноземних компаній. Причому, злиття та поглинання компанії здійснюється у "дешевий" спосіб: акції компанії, що поглинається, скуповуються за безцінь незалежно від того, чи поглинання є бажаним, добровільним, чи небажаним для компанії. Часто порушуються співвідношення ціни акцій до їх доходності. У системі державного регулювання важливо визначити засади використання цінових параметрів при управлінні злиттям та поглинанням компаній, встановити обмеження на порушення основних співвідношень, які розроблені світовою практикою.

Особливо важливим є оцінка наслідків процесів поглинання, коли цей процес здійснюється іноземною компанією. Нерідко цілепоглинання цієї акції виступає більш дешевий, без надмірних додаткових інвестицій, засіб проникнення на ринок країни. Як правило, з трьох відомих форм оплати угоди - обмін акцій у попередньо визначеній пропорції на акції новоствореної компанії; використання комбінації акцій та готівки; оплата акцій готівкою - вибирається перша або друга. Отже, не відбувається надходження інвестиційних ресурсів у їх найбільш бажаній для молодих економік форми - у вигляді потоків готівки.

Значною мірою процеси удосконалення системи ціноутворення на фондових ринках пов'язані з поліпшенням корпоративного управління. Міжнародною практикою відпрацьовано низку заходів щодо формування ефективної системи корпоративного управління і роботи фондового ринку. Цікавим є підхід Центру міжнародного приватного підприємництва. Одним із першорядних завдань уряду країни виконавчий директор Центру Дж. Салліван вбачає створення системи незалежних реєстраторів акцій. Іншим завданням він вважає визначення стандартів прозорості та підзвітності продажу основного майна разом із примусовими механізмами та процедурами, за допомогою яких інвестори можуть домагатися отримання компенсації за збитки. Крім того, фахівець наголошує на необхідності використання стандартів корпоративного управління; визначення функції внутрішнього аудиту та механізму включення до аудиторських комісій незалежних директорів; визначення процедур вирішення конфліктів інтересів та інсайдерських торгових операцій з цінними паперами. Запровадження цих відомих на корпоративному ринку розвинутих країн процедур управління забезпечить формування підґрунтя для нормалізації роботи фондового ринку країн з перехідною економікою [28].

Отже, ціноутворення на фондових ринках країн з перехідною економікою є недосконалим з огляду на непрозорість його роботи; численні макроекономічні та політичні кризи; нестабільність роботи окремих галузей; відсутність багатьох ринкових елементів, що сприяють оптимальному ціноутворенню, зокрема, достовірної оцінки ризиків; неефективний корпоративний менеджмент. Це спричиняє необхідність контролю за процесами ціноутворення з боку державних органів влади.

Іншим важливим аспектом підвищення рівня прозорості та інформаційної насиченості функціонування фондового ринку виступає необхідність державного регулювання системи індикаторів фондового ринку.

Індикатори фондового ринку дають інформацію про макроекономічну ситуацію в країні, активність суб’єктів підприємництва, інвестиційний потенціал, перерозподіл потоків капіталів, місце країні в системі глобалізованого фінансового середовища. Ця інформація може виступати підставою для прийняття адекватних рішень не тільки численними внутрішніми та зовнішніми інвесторами, професіоналами фінансового ринку, але й державними органами влади для контролю за потоками капіталів, прозорістю та ефективністю роботи суб’єктів та об’єктів фінансового ринку.

У системі фондових індикаторів можна виділити два основні їх види - індекси та середні, а також рейтинги. Ці характеристики мають різне значення для інвесторів і професіоналів ринку. Рейтинги - це більш чи менш стала характеристика компанії, професіонала або інструмента фінансового ринку, яка має кількісно-якісне вимірювання. Індекс може бути лише кількісним показником фінансового (фондового) ринку в певний момент часу.

Отже, визначимо, що собою являють індекси та середні фондового ринку. Індекси та середні, що розраховуються на акції фондового ринку - індикатори, що використовуються для вимірювання та оповіщення змін у вартості репрезентативних груп акцій та інших цінних паперів.

Основні напрями функціонального використання індексів і середніх полягають у тому, що вони:

надають інформацію про тенденції розвитку економіки;

показують структурні зміни, демонструють нерівномірність рівня розвитку окремих галузей;

екранізують поточну ситуацію на фондовому ринку, відображають коливання кон’юнктури та настрої інвесторів;

відображають ситуацію на окремому ринку;

дають відомості, що необхідні для формування портфеля цінних паперів;

виступають інструментом хеджування для укладання контрактів на ф’ючерси та опціони

У фінансовій практиці прийнято виділяти середню як просте арифметичне значення цін акцій та індекси як середню, що розраховується за будь-якою формулою (простої арифметичної середньої, зваженої середньої, середньої геометричної тощо), і співвідноситься до певного базового рівня. Прикладом середньої є AMEX MMI - індикатор американської біржі, який розраховується на підставі цін акцій 20 промислових “блакитних фішок". Цей індикатор (середня) поширена на Американський фондовій біржі, хоча в розрахунок входять компанії, що мають лістинг на Нью-Йоркській фондовій біржі. До індексів належать такі індикатори, як система індексів Dow Jones, Nikkei, Financial Times Securities (FTSE) і багато інших.

За ознакою охоплення компаній та підприємств фондового ринку всі індекси можна розподілити на дві групи:

інтегральні, що характеризують стан ринку загалом. Вони ще отримали назву індикаторів з широкою базою;

локальні або окремі (індикатори з вузькою базою), що доповнюють інтегральний показник характеристикою окремих елементів, секторів, галузей або параметрів ринку.

Інтегральні показники, в свою чергу, поділяються на інтернаціональні, національні, секторні та субсекторні. Інтернаціональні характеризують стан ринку акцій незалежно від національних кордонів.

Одним з інтернаціональних показників стану ринку акцій є індекс Доу-Джонса, який був запропонований фінансовими журналістами Ч. Доу і Е. Джонсом і застосовується з 1884 р. Він представляє собою просту середньоарифметичну щоденних котировок найбільш відомих компаній (“блакитних фішок”), які входять до списку індексу, що визначається на момент закриття біржі. До міжнародного індексу належить Dow Jones Industrial Average (DJIA), що обраховується за 30 ”блакитними фішками”, акції яких активно торгують на ринку. Робота цих компаній на 20% визначає ринкову капіталізацію Нью-Йоркської фондової біржі. На сучасний момент визначається кілька галузевих індексів, на основі яких розраховується Dow Jones Composite (сумарний або складовий індекс Доу-Джонса), який розраховується як індекс 65 акцій компаній. Про важливість розрахунку системи індексів Доу Джонса свідчить той факт, що була створена теорія (так звана теорія Доу), за якою визначення головного тренда, що склався на фондовому ринку, має підтверджуватися співпадінням із трендом двох індексів - Dow Jones Industrial Average (середнім промисловим) і Dow Jones Transportation Average (середнім транспортним). Отже, висновок щодо підйому чи падіння ринку може бути обґрунтованим лише тоді, якщо цей факт підтверджується аналогічним рухом цих двох індексів. У випадку, якщо аналогічний рух індексів не відбувається, слід очікувати, що ринок повернеться на попередні позиції [48].

DJIA виступає барометром економічної ситуації: якщо криві курсу акцій промислових, транспортних та комунальних компаній одночасно рухається доверху і перевищують відмітки, які були найгіршими в недавньому минулому, то акції варто купляти. Якщо криві спускаються нижче тих відміток, які були найнижчими за останній час, то акції варто продати. Зрозуміло, що це лише приблизний орієнтир для здійснення операцій купівлі-продажу цінних паперів.

Крім індексу Доу-Джонса, застосовуються інші інтернаціональні індекси великих фондових бірж світу. Серед них зазначимо MSCI (Margan Stanley Capital International), який є одним з провідних аналітичних індексів світового ринку акцій. Різновидності цього індексу застосовуються також для окремих географічних секторних ринків (Північної Америки, Європи, Далекого Сходу), а також у рамках національних ринків акцій. Серед інших міжнародних індексів слід назвати індекси Ніккей 225 (Nikkei 225, Японія), Комерцбанк (Commerzbank, Німеччина), САС 40 (Франція), Ганг Сенг (Hang Seng, Гонг Конг).

Розробка фінансових індексів має величезне значення для приваблення іноземних інвесторів, досягнення прозорості його роботи, що вимагається за всіма міжнародними стандартами. При цьому постає кілька проблематичних питань, що стосуються передусім країн із новоствореними фінансовими ринками. По-перше, в багатьох країнах відчувається брак сумлінних емітентів, які б виходили на фондовий ринок з достатньо високим потенціалом діяльності. По-друге, поняття ліквідності акцій, які входять невід’ємною умовою формування бази індексу, є в багатьох країнах обмеженою, бо фактично вторинний ринок цінних паперів майже не функціонує. У даний час критерієм для включення акцій будь-якої компанії у вибірку виступає показник ринкової капіталізації, навіть якщо 75% її акцій знаходяться в “закритому” володінні. Однак акції компаній з низькою часткою цінних паперів, що мають обіг на вільному ринку, важко купити, а неліквідність може серйозним чином уплинути на їхню ціну [34].

Розглянемо другий індикатор фондового ринку - рейтинг (кредитний рейтинг). Існує кілька визначень рейтингу. Зокрема, рейтинг визначають як “кількісно-якісну оцінку компанії, а також випущених нею цінних паперів”.

Кредитний рейтинг у словнику Баррона охарактеризовано як оцінку інвестування у цінні папери та пов’язаного з цим кредитного ризику, що запроваджується рейтинговими службами.

Отже, зважаючи на певні розходження у сприйнятті поняття “кредитний рейтинг", вважаємо за доцільне навести власне визначення рейтингу. Кредитний рейтинг - це узагальнена, відносно стала оцінка суб’єкту чи об’єкту фінансового ринку за певним набором показників, що характеризують рівень виконання ним фінансових зобов’язань перед інвесторами та іншими учасниками фінансового ринку, ступінь їх надійності.

Завданнями розробки рейтингів є:

надання об’єктивної оцінки діяльності емітентів, професіоналів ринку та інструментів, які вони застосовують;

сприяння прозорості роботи фінансового ринку, збільшення рівня інформативності усіх його учасників;

уникнення ситуації входження на ринок несумлінних учасників, запобігання фінансових криз і дефолтів;

сприяння входженню на ринок великої кількості інвесторів, у тому числі, нерезидентів.

Звернемося до досвіду країн світу, що запроваджували рейтингові індикатори на національних фондових ринках.

Окремої уваги потребує визначення рейтингу країни за рівнем ризику. Ці рейтинги впливають на позиції країни на світовому фондовому ринку, рівень інвестиційної активності нерезидентів на національних ринках, роль і місце окремих галузей та емітентів. Серед рейтингових агенцій, що розробляють рейтинги за політичними ризиками, зазначимо такі відомі фірми, як Frost & Sullivan, Business International and Data Resources Inc. та інші. Для оцінки політичного стану країни створено банк політичних даних (World Handbook of Political and Social Indicators).

За формою власності можна виділити урядові та приватні організації. Зазначимо, що національні рейтингові агентства формуються у країнах, де значного розмаху набули корпоративні цінні папери. Наприклад, на початку 1990-х рр. у Німеччині було створено одразу 10 агентств як відповідь на бум корпоративних облігацій на німецькому фінансовому ринку. Вважається, що національні агентства починають активніше розвиватися з приходом великої кількості іноземних інвесторів.

Отже, головними завданнями державного регулювання у сфері розвитку фондового ринку є запровадження системи інформаційної достатності, звітності та оцінювання основних його гравців, що досягається шляхом введення ліцензування, відкриття доступу на фондові ринки сумлінним його учасникам, введенню системи індикаторів, доступних широкому загалу.

Розділ 2. Методи державного регулювання фондового ринку в Україні

2.1 Регламентування процесу формування фондового ринку та діяльності його суб’єктів

Державне регулювання становлення фондового ринку в Україні передбачало використання арсеналу засобів, механізмів та інструментів, результатом використання яких мало бути формування сучасної структури, інститутів та інституцій ринку цінних паперів. Ці механізми охоплювали стимулювання процесів прискорення приватизації, створення й доповнення законодавства відповідними актами, формування державних органів управління та контролю за функціонуванням ринку цінних паперів, розвиток інституційної бази роботи ринку, запровадження сучасних комп’ютерних технологій, виконання інших невідкладних задач.

Вивчення етапів формування фондового ринку, супроводження його становлення відповідними нормативно-законодавчими актами, стимулювання роботи його інституцій, різних на певних етапах функціонування ринку, є важливим для аналізу та вироблення подальшої стратегії і тактики державного регулювання, врахування помилок, що були допущені, створення передумов для подальшої стабілізації фондової системи.

Отже, формування фондового ринку йшло протягом певного періоду, початком якого можна вважати становлення самої держави, і його можна поділити на кілька етапів.

Перший етап охоплює початок 90-х років. Характерним для цього етапу було започаткування основних професіональних суб’єктів фондового ринку, створення інституціональних передумов його функціонування. Проте застосування більшості заходів регулювання процесами формування фондового ринку відбувались хаотично та безсистемно.

Серед основних законодавчих актів, що було прийнято у цей період, слід відзначити Закони України “Про цінні папери та фондову біржу" (від 18 червня 1991 р), “Про господарські товариства (від 19 вересня 1991 р), “Про приватизацію майна державних підприємств" (від 4 березня 1992 р), “Про приватизацію невеликих державних підприємств" (від 6 березня 1992 р). Останні два Закони визначали основні принципи приватизації: законну основу проведення цих процесів; надання пільг членам трудового колективу; забезпечення соціальної захищеності та рівноправності; безоплатність надбання громадянами України частки майна; конкурентні засади приватизації; надання повної, своєчасної та достовірної інформації щодо ходу приватизації; врахування особливостей приватизації сировинних галузей тощо. Зазначеними законами визначена концептуальна основа проведення приватизації, її основні учасники та їх категорії, об’єкти приватизації й інструменти. Однак була відсутня така важлива норма, як порядок оцінки вартості об’єктів приватизації, що породжувало численні зловживання та непорозуміння. До цього ж слід додати, що 80-90% підприємств, що підлягали роздержавленню, мали технічно та морально застарілі виробництва, що вимагало розробки спеціальної методики оцінки їх вартості.

У 1991 р. Кабінетом Міністрів України була зареєстрована, а з 1992 р. розпочала роботу Українська фондова біржа “як організаційно оформлений, постійно діючий ринок, на якому здійснюється торгівля цінними паперами". Акціонерами УФБ було 29 комерційних банків, асоціацій і компаній України. При запровадженні моделі українського фондового ринку орієнтувались на французьку модель централізованого ринку, що було обумовлено двома причинами. По-перше, створення УФБ відбувалось за технічної допомоги Франції, що надала також програмне забезпечення для електронної біржі та депозитарію. По-друге, ця модель досить добре себе зарекомендувала у деяких країнах Центральної та Східної Європи, які її впровадили.

Незважаючи на те, що в цей період з’являються деякі спеціалізовані інституції фондового ринку, можна зробити висновок, що інфраструктура фондового ринку була практично відсутня. Не існувало системи реєстрації та обліку прав власності, й, відповідно, інституції, що виконують професійні функції реєстраторів та зберігачів цінних паперів, були в зародковому стані.

Основу інструментів фондового ринку мали становити цінні папери розприватизованих підприємств, проте їх число було напрочуд невелике.

Державне регулювання було започатковано створенням основних державних структур, які мали виконувати функцію нагляду за фондовим ринком, проте загальний державний вплив на ринок носив фрагментарний характер [9].

Результатом цього етапу стали численні потрясіння, що надовго загальмували процеси приватного інвестування та породили недовіру до фондового ринку та його основних інститутів. Основною помилкою цього етапу були процеси приватизації, механізми та процедури щодо яких не знайшли висвітлення у відповідних нормативно-законодавчих актах, не була розроблена цілісна система роздержавлення та приватизації державного майна. Як наслідок, цінні папери, що знайшли свого поодинокого власника, не стали, та й не могли бути основою для формування інструментарію фондового ринку. Розпорошення відносин власності пригальмувало, а не створило підґрунтя для формування фондового ринку.

Проте зазначимо, що саме державні органи, як і в більшості інших країн СНД, стали ініціаторами створення ринку цінних паперів, через:

прийняття законодавчого акту щодо ринку цінних паперів;

ініціалізації процесів приватизації;

випуску приватизаційних цінних паперів;

формування перших регуляторів ринку.

Другий етап розпочався із виходом Указу Президента України “Про інвестиційні фонди та інвестиційні компанії (від 19 лютого 1994 р), а також Декрету Кабінету Міністрів України “Про довірчі товариства” (від 17 квітня 1994 р). Цими документами була порушена монополія комерційних банків на здійснення операцій на фондовому ринку і розпочалося створення інвестиційних фондів та компаній, що виконували функції операторів фондового ринку, а також довірчих товариств. Зазначимо, що принципи діяльності інвестиційних фондів і компаній значно відрізнялись від їх аналогів у розвинутих країнах, а їх основним завданням ставилось здійснення операцій з приватизаційними цінними паперами. Отже, з одного боку діючі фінансові посередники збільшилися у кількості і стали пропонувати більш диверсифікований ряд фінансових операцій і послуг. З другого, допуск на фондовий ринок довірчих товариств було помилковим рішенням з точки зору відсутності належних органів контролю за їх діяльністю та невідповідності нормативно-правової бази, що сприяла їх чесній і прозорій роботі. У результаті довірчі товариства створювали фінансові піраміди та відверто шахрайські структури, що ще більше порушило довіру до фінансового ринку загалом, і фондового зокрема (табл.2.1).

Таблиця 2.1. Фінансова діяльність довірчих товариств у 1995 р.

| Показник | Сума, млрд куп. - карб. |

| 1 | 2 |

| Статутний фонд | 2166,4 |

| у тому числі, у цінних паперах | 781,1 |

| Вартість активів, що знаходяться в управлінні довірчого товариства | 4284,9 |

| Приватизаційними коштами | 2088,5 |

| у тому числі: | |

| приватизаційними майновими сертифікатами | 2063,7 |

| грошовими коштами | 752,2 |

| цінними паперами | 1403,1 |

| іншими активами (майно) | 41,1 |

| Доходи від здійснення довірчих операцій | 510,7 |

| від збереження та довірчих послуг | 74,7 |

| від розпорядження грошовими коштами | 132,3 |

| від управління цінними паперами | 47,2 |

| від випуску цінних паперів | 0,6 |

| від агентських послуг | 50,5 |

| від управління іншим майном | 3,1 |

| інші доходи | 202,3 |

| Витрати: | 547,3 |

| Пов’язані із здійсненням довірчих операцій витрати на придбання та розміщення цінних паперів | 116,5 |

| Витрати на придбання та розміщення цінних паперів | 32,6 |

| Виплата дивідендів та процентів за цінними паперами | 32,0 |

| Витрати на апарат управління | 128,4 |

| Платежі до бюджету | 65,8 |

| Витрати на рекламу та іншу діяльність, пов’язану із залученням коштів | 25,4 |

| Витрати на консультативні послуги | 5,3 |

| Інші витрати | 141,3 |

| Перевищення витрат над доходами | 36,5 |

При аналізі табл.2.1 сфокусуємо увагу на кількох показниках. Мало місце досить значне перевищення витрат цих структур над доходами (36,5 млрд куп), що значною мірою було обумовлено не виконанням довірчих операцій - на них, а також на інші операційні витрати припадає приблизно третина усіх витрат, - а значними видатками на апарат управління та інші витрати, доцільність яких важко проконтролювати. На ці статті припадає майже 50% усіх витрат. Так само напрочуд велика стаття “інші доходи” у структурі доходів, яка складає 39,6% від загального їх обсягу. Платежі до бюджету становили величину 65,8 млрд. куп-карб., що дорівнювало 12% усіх витрат. Отже, навіть з наведеної офіційної статистичної інформації видно, що діяльність довірчих товариств була спрямована не на пожвавлення інвестиційних процесів та примноження багатства населення України, а на виплату незаконно зароблених грошей засновникам трастів [13].

Процеси приватизації були активізовані прийняттям Державних програм приватизації на 1992-1994 рр. і 1997 р., і населення України стало номінальним власником цінних паперів. Це мало стати економічним та соціальним підґрунтям для створення активного та ліквідного вторинного фондового ринку, основним інструментом якого мали б бути не приватизаційні іменні сертифікати, компенсаційні сертифікати чи житлові чеки, а акції приватизованих підприємств. На жаль, відбулось явище, коли “громадяни знову віддали своє право на власність, отримане від держави, у борг, але вже невідомо кому, на який строк, і з колосально великим ризиком для себе”.

Однак слід зазначити і позитивні моменти, що стосувались впорядкування відносин між учасниками приватизаційних процесів. Зокрема, Кабінет Міністрів України затвердив “Методику оцінки вартості об’єктів приватизації” (постанова від 18 січня 1995 р. №36), якою встановив порядок визначення початкової ціни об’єктів приватизації, що підлягають продажу на аукціоні або за конкурсом, визначення розміру статутного фонду господарського товариства та інші положення.

Щодо ключових інструментів, які мали обіг на українському ринку, то слід зазначити, що у цей період було введено готівковий ваучер. Це поширило коло непрофесійних учасників ринку, залучило частину населення у володіння часткою державних підприємств. За 1995-1996 рр. було приватизовано понад 35 тис. підприємств, що саме у подальшому і дало поштовх формуванню фондового ринку. Власність була частково перерозподілена, а її структура - змінена.

У червні 1995 р. була започаткована Державна комісія з цінних паперів та фондового ринку України (ДКЦПФР) як центральний орган з координації та регулювання роботи фондового ринку. З 6 березня 1997 р. починає функціонувати Українська міжбанківська валютна біржа як одна з перших зареєстрованих фондових бірж. Отже, “запускається" механізм непрямого валютного регулювання та контролю. Функціонують і так звані псевдобіржі - центри сертифікатних аукціонів. З’являються численні брокерські та дилерські компанії.

Контроль за діяльністю системи інституцій Національного депозитарію покладено на Державну комісію з цінних паперів та фондового ринку. Значні зміни та доповнення було внесено у чинні законодавчо-нормативні акти.

Конкретизуються та доповнюються функції ДЦКПФР, змінюється його структура. Зокрема, рішенням Комісії №94 від 29.07.98 при ній створено Агентство з розвитку інфраструктури фондового ринку України з метою організаційного, технічного та ресурсного забезпечення створення та функціонування Національної депозитарної системи та інших елементів інфраструктури фондового ринку України.

Агентство здійснює діяльність у таких напрямах:

створення та ведення інформаційної бази даних про ринок цінних паперів для інформаційного забезпечення діяльності центрального апарату Комісії та її територіальних управлінь, учасників фондового ринку та інших осіб;

розповсюдження інформації, що підлягає оприлюдненню, в порядку, передбаченому чинним законодавством та нормативними документами Комісії;

формування та ведення єдиної бази даних інформації, яка підлягає оприлюдненню і публікується в офіційних виданнях Верховної Ради, Кабінету Міністрів України, Державної комісії з цінних паперів та фондового ринку;

моніторинг фондового ринку та аналіз діяльності підприємств;

розробка програмного забезпечення учасників фондового ринку та участь у його сертифікації;

підтримка ведення державного реєстру цінних паперів та професійних учасників фондового ринку в електронній формі;

видавнича діяльність;

створення інформаційного порталу в мережі Інтернет;

здійснення освітніх програм для населення та учасників фондового ринку;

підготовка керівників підприємств та фахівців з питань корпоративного управління, професійних учасників фондового ринку, в тому числі за допомогою методу дистанційного навчання, консультування з питань права, обліку, професійної діяльності тощо [9].