Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Бюджетное планирование на примере ТПП "Урайнефтегаз"

Дипломная работа: Бюджетное планирование на примере ТПП "Урайнефтегаз"

ВВЕДЕНИЕ

Бюджетное планирование – практически новая страница в жизни нефтяных компаний России. Его ключевая роль в решении задач эффективности производства и сбыта на микроуровне в нашей стране ещё только осознаётся.

ТПП «Урайнефтегаз» активно применяет бюджетные инструменты для решения проблем сбалансированного развития и обеспечения текущей деятельности.

Формирование планового бюджета предприятия представляет собой взаимосвязанный комплекс методов, форм и инструментов планирования. Основной задачей планирования бюджета является поддержка принятия принципиальных управленческих решений о масштабах деятельности и распределении ресурсов на предстоящий финансовый период.

Цель дипломного проекта - обосновать плановый бюджет Территориально – производственного предприятия на основе разработки мероприятий по снижению себестоимости, рационализации текущих затрат и производственных задач на плановый период.

Задачами дипломного проекта являются:

1. Проанализировать эффективность использования бюджета по себестоимости предприятия;

2. Обосновать бюджетообразующие факторы;

3. Сформировать плановый бюджет предприятия.

Объектом исследования является Территориально-производственное предприятие «Урайнефтегаз», которое входит в состав ООО «ЛУКОЙЛ-Западная Сибирь» с 3 февраля 1997 года. ТПП «Урайнефтегаз» является структурным подразделением Общества и находится в его непосредственном подчинении, осуществляет добычу нефти на месторождениях Шаимского нефтегазоносного района в пределах Ханты-Мансийского автономного округа в Советском и Кондинском районах Тюменской области.

Основные цели деятельности ТПП «Урайнефтегаз»:

1. Разведка, обустройство месторождений и добыча углеводородного сырья;

2. Рациональное использование и пополнение нефтяных и газовых ре-сурсов: минимизация удельных и общих издержек на разведку и добычу нефти;

3. Обеспечение экологической безопасности добычи нефти и газа и социально- экономического развития трудового коллектива.

Основными видами деятельности предприятия являются:

1. Добыча нефти и газа;

2. Разведка нефтяных и газовых месторождений.

Для выполнения целевых задач в состав ТПП входят цеха основного производства, а также структурные подразделения по обслуживанию основного производства.

Все структурные подразделения имеют незаконченный баланс, текущий счёт и осуществляют свою деятельность на основании положений о подразделениях. Планируют свою деятельность на основании доведённых объёмов и бюджета ТПП.

1 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ БЮДЖЕТА ПРЕДПРИЯТИЯ

1.1 Характеристика использования средств для текущего финансирования

Формирование планового бюджета предприятия представляет собой взаимосвязанный комплекс методов, форм и инструментов планирования.

Одним из основных средств, дающих возможность понять характер проявления и степень использования бюджета является экономический анализ. Экономический анализ – это функция управления, которая обеспечивает научность принятия решений. Он предшествует решениям и действиям, обосновывает их и является основой управления производством, обеспечивает его объективность и эффективность.

На основе результатов анализа разрабатываются и обосновываются управленческие решения и формируется бюджет на предстоящий период. В ходе анализа необходимо выявить причины, повлиявшие на полученные результаты, дать им количественную оценку. Основная задача экономического анализа – вскрытие многочисленных резервов для непрерывного повышения эффективности производства.

При проведении анализа наиболее широко применяется в процессе метод сравнения. Достигнутые показатели целесообразно сравнивать:

1) с показателями ряда одинаковых по длительности периодов, что позволяет выявлять характер развития производства;

2) с плановыми показателями - для определения степени выполнения плана;

3) с лучшими и средними показателями - для определения имеющихся резервов производства;

4) с показателями работы аналогичных предприятий отрасли – с целью получения данных для распространения передового опыта и вскрытия различий в использовании и материальных ресурсов.

Источником информации для анализа бюджета затрат является бухгалтерская отчётность, которая наиболее полно отражает хозяйственные процессы и их результаты. Ежемесячный анализ с пояснительной запиской по каждому отклонению от бюджета позволяет выяснить причины этих отклонений и обеспечить принятие необходимых мер, направленных на улучшение выполнения планов.

Анализ использования бюджетных средств на добычу нефти и газа за отчетный период времени (табл.1.1):

Таблица 1.1

Анализ использования бюджетных средств, тыс. руб.

| Показатель | План | Факт | Излишки (+)/ дефицит (-) |

| 1. Сырье и основные материалы | 476042 | 476680 | +638 |

| 2. Вспомогательные материалы | 103654 | 91382 | -12272 |

|

3. Работы и услуги производственного характера, выполненные сторонними организациями или собственными подразделениями, не относящиеся к основному виду деятельности всего: В том числе: - услуги автотранспорта; - услуги промыслово-геофизических контор - содержание дорог; - капитальный ремонт основных фондов. - затраты по повышению нефтеотдачи пластов; - другие затраты |

2828986 257737 23183 46873 35399 435897 1025439 |

2944705 276529 21015 41048 35241 437654 1049648 |

+115719 +18792 -2168 -5825 -158 +1757 +24209 |

| 4. Топливо | 32271 | 29637 | -2634 |

| 5. Энергия | 304397 | 290418 | -13979 |

| 6. Заработная плата | 260968 | 285639 | +24671 |

| 7. Отчисления на социальные нужды | 104909 | 114022 | +9113 |

| 8. Амортизация основных фондов | 332423 | 307526 | -24897 |

|

9. Прочие денежные расходы всего: В том числе: а) налоги и отчисления: б) услуги связи; в) услуги АСУ; г) содержание аппарата объединения; д) другие затраты |

926029 640924 11225 32932 0 240949 |

928371 656480 9931 31927 0 230033 |

+2342 +15556 -1294 -1005 0 -10916 |

| ИТОГО ЗАТРАТ | 5369679 | 5468380 | +98701 |

Как видно из данных: фактические затраты в отчётном году превышают плановые на 98701 тысяч рублей. Общий перерасход по смете затрат может быть обусловлен производственной необходимостью увеличения объёмов работ по отдельным статьям и обязательно должен быть согласован с вышестоящей организацией. В данном случае допущен перерасход по статьям «Заработная плата», «Отчисления на социальные нужды» и «Прочие расходы».

Перерасход по статье «Заработная плата» произошёл за счёт увеличения средней заработной платы на 20301 тыс. рублей и увеличения численности на 36 человек в сумме 4370 тыс. рублей. Соответственно, при перерасходе заработной платы произошёл перерасход по статье «Отчисления на социальные нужды». Увеличение средней заработной платы произошло за счет выплаты премии по итогам года в конце отчетного года, что не было предусмотрено бюджетом затрат при планировании. Данное решение о выплате премии по итогам года принято вышестоящей организацией.

По статье «Сырье и материалы» перерасход на сумму 638 тыс. руб. произошёл за счёт роста цен поставщика. что не было предусмотрено бюджетом затрат при планировании и при анализе фактического исполнения бюджета была выявлена недоработка службы материально – технического обеспечения при заключении договоров на приобретение товаро – материальных ценностей.

Перерасход по статье «Прочие расходы» на 118061 тыс. руб.

Перерасход по статье «Услуги промыслово-геофизических контор» произошел из-за заложенного резерва на изменение курса доллара.

Удельный вес налогов в структуре прочих денежных затрат фактический в отчётном году увеличился по сравнению с планом за счёт увеличения платы за недра и страховых платежей. Налог на землю уменьшился за счёт уменьшения занимаемой площади земли, налог на пользователей

Увеличение дохода от реализации произошло за счет:

1) увеличения товарооборота;

2) оказание услуг ЭГЭБ;

3) увеличение обслуживаемого населения;

4) от сдачи имущества в аренду.

Убытки от реализации возрасли за счет увеличения себестоимости реализации товаров, работ, услуг. Увеличение произошло за счет :

1) увеличения должностных окладов и часовых тарифных ставок;

2) принятия на баланс минпивзавода, «Пивбара» и кафе «Экспресс»;

3) закупка термосов питания на вахтовых поселках.

Убытки от финансово-хозяйственной деятельности увеличились за счет увеличения себестоимости списания товаров с истекшим сроком реализации, дебиторской задолжности.

Запасы ТМЦ увеличились за счет приобретения термосов, кухонного инвентаря для столовых (посуда).

Рост кредиторской задолжности на 1959 тысяч рублей обусловлен увеличением производственной программы по капитальному строительству.

Основной задачей деятельности аппарата ТПП и производственного персонала являлось выполнение производственной программы добычи нефти и газа при соблюдении доведенного бюджета финансов.

Финансовая деятельность отражается в соответствующих учетных регистрах по журнально-ордерной форме бухгалтерского учета с применением АСУ.

Структурные подразделения, входящие в состав ТПП «Урайнефтегаз», составляют внутреннюю отчетность и предоставляют ее в центральную бухгалтерию. Отчетность ТПП «Урайнефтегаз» объединяет бухгалтерские отчеты структурных подразделений.

Расчеты между ТПП «Урайнефтегаз» и ООО «ЛУКОЙЛ – Западная Сибирь» осуществляются посредством извещений.

При учете имущества, расчетов и обязательств используется рабочий план счетов.

Начисления износа основных средств осуществляется линейным способом на основании установленного срока полезного использования.

Учет складских запасов и затрат в незавершенном производстве производится по фактическим затратам их приобретения. Списание товарно-материальных ценностей в производство осуществляется по методу средней себестоимости.

Выручка от продаж определяется по мере перехода права собственности на продукцию к получателю или принятия работы (оказанной услуги) заказчиком.

Учет затрат и расходов при определении финансовых результатов осуществляется в соответствии с нормативной базой. Признание затрат и расходов осуществляется на основе принципа временного соответствия расходов доходами.

Расходы на ремонт основных производственных средств относятся на себестоимость продукции, работ и услуг по мере возникновения соответствующих затрат.

Налоги и платежи во внебюджетные государственные фонды начисляются на основании действующего законодательства с применением ставок, баз налогообложения и процедур расчетов, установленных в отчетном

году. При расчете налога на добавленную стоимость выручка от продаж определяется по мере поступления денежных средств на расчетные счета или в кассу, либо зачета взаимных требований.

Инвентаризация имущества в ТПП «Урайнефтегаз» была проведена в установленные сроки.

В результате инвентаризации выявлены расхождения фактического наличия ТМЦ и основных средств с данными бухгалтерского учета:

1) по основным средствам выявлена недостача одного объекта основных средств (кран шаровой) на сумму 10632 рублей. Причиной недостачи явилось халатное отношение к использованию своих обязанностей материально-ответственного лица.

2) по оборудованию выявлена недостача на сумму 11566,92 рублей. Причиной явилась невнимательность кладовщиков при отпуске оборудования.

3) по товарно-материальным ценностям выявлены излишки в сумме 3692,04 рублей и недостача в сумме 201315,54 рублей.

Недостача в сумме 201315,54 рублей произошла по вине материально-ответственных лиц. Из их объяснительных записок следует, что основная причина недостачи: невнимательность при отпуске товарно-материальных ценностей. Вся недостача отнесена на виновных лиц и возмещена ими в добровольном порядке путем внесения суммы ущерба в кассу, а также путем удержания из заработной платы по их личным заявлениям.

Излишки в сумме 3692,04 рублей оприходованы и зачтены во внереализационный доход.

По результатам проверки разработаны мероприятия по устранению недостатков, выявленных аудиторами.

1.2 Анализ использования бюджетных средств по направлениям

Более детальное исследование влияния факторов на величину результативного показателя даёт точные результаты анализа и оценку качества работы предприятия. Поэтому важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение факторов на величину исследуемых экономических показателей. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Основными задачами факторного анализа являются следующее:

1) отбор факторов, которые определяют исследуемые результативные показатели.

2) классификация и систематизация их с целью обеспечения возможностей системного подхода.

3) определение формы зависимости между факторами и результативным показателем.

4) моделирование взаимосвязей между результативным и факторными показателями.

5) расчёт влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

6) работа с факторной моделью (практическое ее использование для управления экономического процесса).

Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать. Вместе с тем во многих случаях и отношениях на результаты работы каждого предприятия в значительной степени оказывает влияние деятельность других предприятий, например, равномерность и своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура рынка, инфляционные процессы. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия.

Проведенный факторный анализ использования бюджетных средств в отчетном периоде видно, что отклонение фактических затрат от плановых составило 98701 тыс. руб., в т.ч. за счет изменения:

1) перерасход затрат по добыче нефти на 107670 тыс. руб., в т.ч. за счет увеличения себестоимости 1 тн. нефти 104670 тыс. руб. и перевыполнения плана добычи нефти;

2) экономия затрат на добычу попутного газа в размере 8969 тыс. руб. сложилась за счет увеличения себестоимости 1000 м³ газа на 4855 тыс. руб. и невыполнения плана по добыче газа на 13824 тыс. руб.

Основными задачами факторного анализа являются следующие:

1) Отбор факторов, которые определяют исследуемые результативные показатели.

2) Классификация и систематизация их с целью обеспечения возможностей системного подхода.

3) Определение формы зависимости между факторами и результативным показателем.

4) Моделирование взаимосвязей между результативным и факторными показателями.

5) Расчёт влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

6) Работа с факторной моделью (практическое ее использование для управления экономического процесса).

Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать. Вместе с тем во многих случаях и отношениях на результаты работы каждого предприятия в значительной степени оказывает влияние деятельность других предприятий, например, равномерность и своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура рынка, инфляционные процессы. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия внутренних причин и тем самым более точно выявить внутренние резервы производства.

Для изучения воздействия факторов по статьям затрат проведём по - факторный анализ сметы затрат, который отражает за счет каких факторов произошли изменения (табл. 1.2).

Таблица 1.2 Пофакторный анализ статей сметы затрат

| Показатель | Отчетный год | Отклонение | За счет объемов | За счет цены | ||||||

| План | Факт | +, | % | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| 1. Услуги автотранспорта | ||||||||||

|

а)Сумма затрат, тыс.руб. |

257737 | 276529 | +18792 | 107 | - | - | ||||

| б) Тариф, руб. | 378,99 | 428,73 | +50 | 113 | - | +32081 | ||||

|

в) Количество, т.м/ч |

680 | 645 | -35 | 95 | -13289 | - | ||||

| 2. Заработная плата | ||||||||||

| а) Сумма, тыс. руб. | 260968 | 285639 | +24671 | 109 | - | - | ||||

| б) Средняя зарплата, руб. | 10115 | 10889 | +774 | 108 | - | +20301 | ||||

| в) Численность | 2150 | 2186 | +36 | 102 | +4370 | - | ||||

| 3. Капитальный ремонт – всего, | ||||||||||

| а) Сумма затратыс.руб. | 1004458 | 1083570 | +79113 | 108 | - | - | ||||

| б) Средняя стои-мость, руб. | 1939 | 2048 | 109 | 106 | - | +57782 | ||||

| в) Количество | 518 | 529 | 11 | 102 | +21330 | - | ||||

| 4. В том числе капитальный ремонт скважин | ||||||||||

|

а) Сумма затрат, тыс.руб. |

52076 | 564154 | 41077 | 108 | - | - | ||||

| б) Стоимость 1 ремонта, руб. | 1687 | 1808 | 121 | 107 | - | +37703 | ||||

| в) Количество | 310 | 312 | 2 | 101 | +3375 | - | ||||

| 5. В том числе капитальный ремонт трубопроводов | ||||||||||

|

а) Сумма затрат, тыс.руб. |

324731 | 357179 | +32447 | 110 | - | - | ||||

Как видно из проведённого анализа по услугам автотранспорта наибольшее увеличение по смете затрат произошло за счёт увеличения тарифа на автоуслуги.

По капитальному ремонту скважин и по капитальному ремонту трубопроводов увеличение затрат произошло за счёт увеличения стоимости одного ремонта и увеличения количества ремонтов. Увеличение количества ремонтов произошло в связи с непредвиденными аварийными работами по капитальному ремонту скважин, трубопроводов, дорог. Стоимость одного капитального ремонта увеличилась за счет повышения стоимости работ подрядчиком. Отклонения по заработной плате произошли за счёт увеличения средней заработной платы и увеличения численности работников.

По результатам анализа статей затрат в сравнении предыдущего года с отчётным годом произошли отклонения по статьям затрат.

Таблица 1.3 По - факторный анализ статей сметы затрат

| Показатель | Предыдущий год | Отчетный год | Отклонение | За счет объемов | За счет цены | |

| +,- | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

1.Сумма затрат, тыс.руб. 2.Тариф, руб. 3.Количество, т.м/ч |

260314 421,22 618 |

276529 428,73 645 |

16215 8 27 |

106% 102% 104% |

- - 11373 |

- 4842 - |

| Услуги промыслово-геофизических контуров | ||||||

|

1.Сумма, тыс. руб. 2.Цена,руб. 3.Количество операций |

14801 14412 1027 |

21015 20952 1003 |

6214 6540 -24 |

142% 145% 98% |

- - -346 |

- 6560 - |

| Всего по капитальному ремонту | ||||||

|

1.Сумма затрат, тыс.руб. 2.Средняя стоимость, руб. 3.Количество, шт. |

267132 1377 194 |

1083570 2048 529 |

- 671 335 |

- 149% 273% |

- - 461284 |

- 355155 - |

| Капитальный ремонт скважин | ||||||

|

1.Сумма затрат, тыс.руб. 2.Стоимость 1 рем. ,руб. 3.Количество, рем. |

118922 1399 85 |

564154 1808 312 |

445232 409 227 |

474% 129% 367% |

- 317590 |

- 127642 - |

| Капитальный ремонт трубопроводов | ||||||

|

1.Сумма затрат, тыс.руб. 2.Стоимость 1 км.,руб. 3.Количество |

125664 1232 102 |

357179 2041 175 |

231515 809 73 |

284% 166% 172% |

- - 89936 |

- 141579 - |

| Капитальный ремонт дорог | ||||||

|

1.Сумма затрат, тыс.руб. 2.Стоимость 1 км.,руб. 3.Кол-во, км. |

22546 3221 7 |

162238 3863 42 |

139692 642 35 |

720% 120% 600% |

- - 112730 |

- 26962 - |

| Энергия | ||||||

|

1.Сумма, тыс.руб. 2.Цена, руб. 3.Количество, Квт. |

191925 118 1625 |

290418 216 1347 |

98493 98 -278 |

151% 183% 83% |

- - -32865 |

- 131358 - |

Затраты на производство в нефтегазодобывающей промышленности складываются под влиянием природно – геологических условий, цен на средства производства и предметы труда.

Отдельные факторы снижения себестоимости действуют неравномерно и неодинаково, поэтому при анализе изучают воздействие каждого фактора на уровень себестоимости добычи нефти и газа. По факторам анализируют прямые, непосредственно связанные с производством продукции и косвенные расходы.

Вывод - факторный анализ позволяет более детально исследовать причины отклонений фактических показателей от плановых, выявить резервы производства, выработать рекомендации по своевременному устранению выявленных нарушений, принять управленческие решения, обосновать планы. Факторы, значительно влияющие на изменение в структуре затрат следует учесть при планировании на следующий плановый период.

1.3 Оценка резервов повышения эффективности использования бюджета предприятия

Для повышения эффективности производства и снижения уровня затрат необходимо изыскивать резервы. Под резервами понимаются неиспользованные возможности снижения текущих и авансируемых затрат: материальных, трудовых и финансовых ресурсов при данном уровне развития производственных сил и производственных отношений. Устранение всякого рода потерь и нерациональных затрат – это один путь использования резервов. Другой путь связан с большими возможностями ускорения научно-технического прогресса как главного рычага повышения интесификации и эффективности производства.

Таким образом, резервы в полном объеме можно измерить разрывом между достигнутым уровнем использования ресурсов и возможным уровнем исходя из накопленного производственного потенциала.

|

|

|

Снижение трудоемкости продукции: - улучшение конструктивных данных продукции;

- совершенствование технологии производства; - внедрение передовых методов труда, опыта новаторов. |

|

Улучшение использования рабочего времени: - ликвидация прогулов, опозданий и других нарушений трудо-вой дисциплины;

- устранение непроизводственных затрат труда ( потери от брака, отклонение от технологического процесса).

- совершенствование структуры работающих (сокращение ап-парата управления, оптимальное соотношение отдельных категорий работающих). |

Рис. 1.1 Резервы роста производительности труда

В ТПП «Урайнефтегаз» составлен резерв кадров на руководящие должности в количестве 197 человек. Зачисление в резерв происходит по результатам аттестации, собеседования со специалистами, молодых специалистов – по результатам стажировки, конференции.

Назначение и выдвижение специалистов в резерв на руководящие должности производится после тщательного изучения деловых и моральных качеств работников. Рациональное использование персонала отражается в таких показателях как сменяемость и текучесть кадров:

1.Текучесть кадров составила в 2004 г. – 14,4 %, в 2003 г. – 19,1 %

2.Сменяемость кадров в 2004г. – 32,3 %, в 2003 г. – 46,5 %

С целью снижения сменяемости и текучести кадров в ТПП «Урайнефтегаз» согласно существующего коллективного договора по ООО «ЛУКОЙЛ – Западная Сибирь» созданы гарантии в сфере оплаты труда, режима труда и отдыха. В 2004 г. аттестовано 517 человек, в том числе рабочих – 401 человек, инженерно-технических работников – 116 человек. По результатам аттестации: переведено на другую работу – 26 человек, уволено – 1 человек.

Подготовка рабочих кадров осуществляется через учебно-курсовой комбинат ТПП «Урайнефтегаз». Обучались специалисты различного профиля: юристы, бухгалтера, специалисты по охране окружающей среды и т.д.

Для получения высшего образования без отрыва от производства пять лет в Урае работает Филиал Тюменского ГНГУ, где обучается 122 работника предприятия.

Ежегодно составляется план повышения квалификации, анализируется состояние обученности. Большое внимание уделяется формам морального стимулирования. В 2004 году награждены 61 человек.

Для выявления факторов и улучшения использования средств по фонду оплаты труда необходимо проводить анализ численности и использования средств на оплату труда. Важнейшей задачей анализа численности и использования средств на оплату труда является в конечном итоге обеспечение неуклонного роста производительности труда.

Однако производительность труда в добыче нефти и газа во многом зависит и от других факторов. Поэтому ее анализируют особо, выявляя роль не только изменения численности работников, методов стимулирования, но и внедрения прогрессивной техники и технологии, не влияющих на число занятых работников, но увеличивающих объем производства и, как следствие, производительность труда.

Таблица 1.4 Классификация резервов снижения себестоимости

продукции

| По видам затрат | По характеру использования |

| 1. Сокращение расходов основных ма-териалов. | 1. Совершенствование конструкции. |

| 2. Сокращение расходов вспомогатель-ных материалов. | 2. Совершенствование технологии. |

| 3.Сокращение расхода топлива и энер-гии. | 3. Обновление и модернизация обору-дования. |

| 4. Сокращение транспортно-заготови-тельных расходов. | 4. Улучшение организации труда и производства. |

| 5. Уменьшение расхода заработной платы на единицу продукции. | 5. Совершенствование методов хозяйс-твования и управления. |

| 6. Сокращение и устранение брака. | 6. Совершенствование техники. |

| 7. Сокращение накладных расходов по обслуживанию и управлению произ-водством. | 7. Совершенствование организации управления. |

Резервы снижения затрат в разрезе калькуляционных статей включают:

1. По статьям: материалы, топливо, покупные изделия. Основные направления экономии:

а) снижение материалоемкости продукции за счет внедрения новых, более экономичных видов конструкций; применения ресурсосберегающей техники и технологии, малоотходной технологии, использования прогрессивных видов материалов, устранение потерь при переработке, хранении и транспортировке материалов, ликвидации брака и потерь материалов;

б) применение прогрессивных форм материально-технического снаб-жения, внедрение научно-обоснованных рациональных норм расхода мате-риалов, поиск более выгодных поставщиков;

в) возможное снижение затрат за счет вторичного использования материальных ресурсов.

2. Возможная экономия затрат по оплате труда, включаемых в состав себестоимости продукции:

а) на разумное увеличение дохода, приходящегося на одного работника, и правильное соотношение фонда оплаты труда и других выплат и льгот;

б) на снижение и ликвидацию непроизводительных выплат;

в) на нормальное соотношение роста дохода работника и соответствующего прироста объема, повышения качества и потребительских свойств продукции.

3. Резервы в части снижения и ликвидации брака. Поиски экономии в данном случае возможны в двух направлениях:

а) устранение случаев брака;

б) увеличение материальной ответственности за брак. Брак влияет на се-бестоимость по двум причинам: недополучен объем продукции из-за брака, а следовательно, возрастает доля постоянных расходов в себестоимости продукции; и вторая причина – сами потери от брака увеличивают затраты на производство.

4. Анализ резервов возможного снижения накладных расходов – выявление необоснованных перерасходов и возможные пути их снижения; возможная ликвидация непроизводительных выплат (штрафов, пеней, неустоек, потерь и порчи).

Резерв по сомнительным долгам. Сомнительным долгом признается дебиторская задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Если резерв не будет использован, то не-израсходованные суммы присоединяются к финансовым результатам соответствующего года.

Создание резерва под снижение стоимости материальных ценностей. Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец года за вычетом резерва под снижение стоимости материальных ценностей.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости.

Образование резерва под обесценение финансовых вложений Обесценением финансовых вложений признается устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывала получить отданных финансовых вложений.

2 ОБОСНОВАНИЕ БЮДЖЕТООБРАЗУЮЩИХ ФАКТОРОВ

2.1 Разработка мер по регулированию бюджетообразующих факторов

Главная задача подготовки производства в ТПП является обеспечение плановых объемов добычи нефти и газа с минимальными затратами трудовых и материально – технических ресурсов при оптимальном отборе запасов полезных ископаемых. Эта задача может быть решена при правильной подготовке производства с соблюдением всех предпосылок, которые необходимо соблюдать при подготовке производства.

Одной из важнейших особенностей предприятия является территориальная разбросанность месторождений. Общая площадь территории производственной деятельности достигает 2000 км3.

Поэтому одной из главных задач нефтяников является поддержание в образцовом порядке дорог и коммуникаций, нефтепроводов, водоводов. Но, самой серьёзной проблемой остаётся то, что Шаимский нефтегазоносный район относится к «старым» и находится в поздней стадии разработки. За 36 лет освоения территории лицензионной деятельности ТПП выявлено и разведено 18 месторождений. Основные из них – Мортымья -Тетеревское, Толумское, Даниловское, Ловинское и Северо - Даниловское, которые заключают в себе около 70% запасов района, - находятся на III – IY стадиях разработки, характеризующихся высокой обводнённостью и снижающимися объёмами нефтедобычи. Выработанность запасов нефти по данным месторождениям достигает 81-93,5%. Однако, именно эти месторождения внесли и вносят основной вклад в добычу нефти по ТПП «Урайнефтегаз».

Установленное в производственной программе задание по объёму производства может быть выполнено при условии обеспечения необходимым количеством ресурсов. Производственная программа занимает ведущее место среди других разделов текущих перспективных планов предприятия. На её основе разрабатывается план материально-технического снабжения предприятия необходимыми материальными ресурсами; план по труду и кадрам

Объём добычи нефти и газа зависит в первую очередь от фонда скважин на начало планируемого периода, его изменения в течение планового периода и показателей экстенсивного и интенсивного использования. Основная часть скважин составляет эксплуатационный фонд, который включает действующие и бездействующие скважины.

К действующему фонду на начало планового года относятся скважины, которые хотя бы несколько часов работали и давали продукцию в последнем месяце отчётного года. Действующий фонд включает две группы скважин: дающие продукцию и остановленные в последнем месяце отчётного года. По принятой методике скважины, дававшие продукцию и остановленные, а затем возвращённые в работу в предыдущем и последующих месяцах, на конец обоих месяцев числятся в действующем фонде.

К бездействующему фонду на начало планируемого периода относят скважины, не работающие более одного календарного месяца, эти скважины могут быть остановлены в отчётном году или с прошлых лет.

Скважины эксплуатационного фонда подразделяют на старые, т.е. зачисленные в этот фонд до начала, и новые, зачисленные в эксплуатационный фонд в течение планового года. Старые действующие скважины, кроме того, делят на переходящие и восстанавливаемые. К первой группе относятся скважины, которые в месяце, непосредственно предшествующем плановому периоду, работали (хотя бы несколько часов) и давали продукцию. Ко второй группе относят скважины, вводимые из бездействия в течение планового периода.

В процессе планирования себестоимости добычи нефти и газа важным вопросом является ее снижение.

Основные пути снижения себестоимости: уменьшение расхода материалов и сырья и их закупка по более низкой цене; снижение трудоемкости продукции в результате высвобождения работников; увеличение объема добычи нефти; применение новых методов повышенияи нефтеотдачи пластов; изменение природно-климатических условий (изменение обводненности, изменение объ\ема работ по искусственному воздействию на пласт, изменение объма технологической подготовки нефти), и т.д. Также немаловажным фактором снижения себестоимости является научно-технический прогресс, т.е. внедрение в процессе производства современную технику и технологии.

Предложения по регулированию бюджетообразующих факторов:

1) мероприятия по улучшению использования материальных ресурсов – замена импортного деэмульгатора аналогичным отечественным.

Таблица 2.1 Расчет эффекта от заменыимпортного деэмульгатора

на отечественный

| Показатель | Ед.изм. | План | Проект | Отклонение |

| 1. Подготовка нефти | тыс.т. | 4980 | 4980 | 0 |

| 2.Удельный расход | тыс.т. | 0,02 | 0,024 | 0,004 |

| 3. Цена 1 т. | тыс.руб. | 2900 | 2330 | -570 |

| 4.Затраты на подготовку 1 т. нефти | тыс.руб | 58 | 55,92 | -2,,08 |

При использовании отечественного деэмульгатора по более низким расценкам дает возможность уменьшить расходы на вспомогательные материалы на 2,08 тыс. руб., несмотря на увеличение удельного расхода

2) мероприятия по улучшению дисциплины использования трудовых ресурсов – приведение фактической численности рабочих в соответствии с нормативами.

Заработная плата 1 рабочего на предприятии составляет 15 тысяч рублей; общая численность рабочих составляет 7325 человек; уволивших – 20 человек.

Таблица 2. 2 Расчет эффекта от приведение фактической

численности рабочих в соответствии с нормативами

| Показатель | Ед. изм. | План | Проект | Отклонение |

| 1.Общая численность | чел. | 7325 | 6976 | -349 |

| 2. Заработная плата 1 работника | тыс. руб. | 15000 | 15500 | 500 |

| 3. Заработная плата рабочих | тыс. руб | 109875 | 108128 | -1747 |

| 4.Отчисления на социальные нужды | тыс. руб | 39115 | 38493 | -2369 |

Таким образом, экономия по оплате труда производственных рабочих составила - -3965 тысяч рублей.

2.2 Планирование производственных параметров

Основой для определения объёма работ, услуг служат заявки на их услуги с указанием объёма услуг, работ и срока их выполнения. Данные заявки сопоставляют с производственными мощностями вспомогательных подразделений предприятия. К планированию вспомогательного производства относится:

1.Планирование ремонтных работ (Управление ремонта скважин). Объём работ по ремонту оборудования в натуральном выражении планируют на основе показателей, предусмотренных планово – предупредительной системой ремонта ППР соответствующих типов технических средств. К таким показателям относятся продолжительность ремонтного цикла, межосмотровых и межремонтных периодов, ремонтный период, категория сложности ремонта и трудоёмкость ремонта. Эти показатели и являются основой планирования ремонтных работ.

Таблица 2.3 Плановые показатели Управления ремонта скважин (УРС)

| Показатель | Отчетный год | Плановый год | |||

| 1 | 2 | 3 | |||

| 1. | Количество бригад, бр. | ||||

| КРС | 15,7 | 18,5 | |||

| ПРС | 21,3 | 21,1 | |||

| 2. | Коэффициент сменности, коэффициент | ||||

| КРС | 1,83 | 3 | |||

| ПРС | 2,69 | 3 | |||

| 3. | Количество законченных ремонтов, рем. | ||||

| КРС | 267 | 385 | |||

| ПРС | 2276 | 2301 | |||

| 4. | Средняя продолжительность 1 рем., бр. час. | ||||

| КРС | 290,6 | 374 | |||

| ПРС | 66,8 | 71 | |||

| 5. | Производительное время, бр.час | ||||

| КРС | 77595 | 144001 | |||

| ПРС | 151931 | 163257 | |||

| 6. | Стоимость законченного ремонта, тыс. руб | ||||

| КРС | 432767 | 962212 | |||

| ПРС | 73941 | 145590 | |||

| 7. | Среднесписочная численность, чел. | 723 | 861 | ||

| 8. | Фонд потребления, тыс. руб. | 61390 | 149667,7 | ||

| 9. | Фонд зарплаты, тыс. руб. | 60764 | 148781 | ||

| 10. | Среднемесячный доход, руб. | 7076 | 14485 | ||

| 11. | Затраты на производство, тыс. руб. | 301592,6 | 737468 | ||

2.Планирование объёма ремонта нефтепромыслового оборудования (труба НКТ, штанга, насосы и др.), обслуживание штанговых насосов, выпуск нестандартного оборудования, запасных частей Центральная база производственного обслуживания (ЦБПО) планирует исходя из заявок структурных подразделений и заключенных договоров.

Таблица 2.4 Плановые показатели Центральной базы производственного обслуживания

| Показатель | Отчетный год | Плановый год | ||||

| 1 | 2 | 3 | ||||

| 1. | Объём работ, | тыс. руб. | 64471,2 | 161775,9 | ||

| 2. | Среднесписочная численность, чел. | 323 | 367 | |||

| 3. | Фонд потребления, тыс. руб. | 21109,1 | 47643,4 | |||

| 4. | Фонд заработной платы, тыс.руб. | |||||

| 5. | Среднемесячный доход, руб. | 5446,1 | 10818,2 | |||

| 6. | Производительность труда, тыс. руб. | 209,8 | 440,8 | |||

| 7. | Затраты на производство, тыс. руб. | 69189,9 | 155443,8 | |||

3. Планирование энергоснабжения (Урайэнергонефть). Производствен-ная программа энергетического хозяйства содержит показатели, харак-теризующие объём работ в денежном и натуральном выражениях. Планируемое потребление электроэнергии на освещение устанавливают в соответствии с нормами освещения производственных и административных помещений, а также территории цехов, с числом часов освещения и освещаемой площадью.

Таблица 2.5

Плановые показатели Урайэнергонефть (УЭН)

| Показатель | Отчетный год | Плановый год | |||

| 1. | Реализация электроэнергии, т.кВт | 719231 | 785054,3 | ||

| 2. | Объём услуг | тыс. руб. | 131454,2 | 265556,3 | |

| в том числе | |||||

| для сторонних организаций, тыс. руб. | 4363,2 | 6740,5 | |||

| для подразделений ТПП, тыс. руб. | 929,1 | 1239,1 | |||

| 3. | Затраты по УЭН, тыс. руб. | 131454,2 | 265486,7 | ||

| 4. | Среднесписочная численность, чел. | 379 | 394 | ||

| 5. | Фонд потребления, тыс. руб. | 28616,5 | 59033,8 | ||

| 6. | Фонд заработной платы, тыс. руб. | 28363,1 | 58311,6 | ||

| 7. | Среднемесячный доход, руб. | 6292 | 12486 | ||

| 8. | Удельная норма расхода эл. энергии на | ||||

| добычу 1 тонны нефти, кВт | 140,7 | 160,8 | |||

4. Планируемую потребность воды и пара Управление тепло-водоснабжения и канализации (УТВиК) определяет в соответствии с объёмом выпускаемой продукции по подразделениям предприятия, потребляющих воду и пар, и нормами расхода воды и пара на единицу продукции.;

Таблица 2.6

Плановые показатели по УТВиК

| Показатель | Отчетный год | Плановый год | ||||||||||

| 1. | Объём услуг, | тыс. руб. | 66899 | 110654,5 | ||||||||

| 2. | Среднесписочная численность, чел. | 282 | 284 | |||||||||

| 3. | Фонд потребления, | тыс. руб. | 17888,6 | 36309,6 | ||||||||

| 4. | Фонд заработной платы, тыс. руб. | 17630,1 | 35796,9 | |||||||||

| 5. | Среднемесячный доход, руб. | 5286 | 10654 | |||||||||

| 6. | Выработка на 1 работника, руб. | 237,2 | 389,6 | |||||||||

| 7. | Общие затраты по управлению, тыс. руб. | 67128,5 | 111433,3 | |||||||||

| 8. | Выработка тепла | Гкал | 125962,8 | 148568 | ||||||||

5. Планирование транспортного хозяйства (Управление технологическо-

го транспорта 1; 2; 3). Производственную программу транспортных хозяйств составляют в денежном и натуральном выражениях. Для её разработки необходимы сведения об общем грузообороте и грузопотоках, о характере и весе грузов, подлежащих перемещению, о расстоянии между пунктами транспортировки грузов, времени нахождения транспортных единиц в движении и на погрузо – разгрузочных работах, распределении транспортных услуг между потребителями, производительности транспортных единиц в день, числе машино-дней работы одной машины. К основным натуральным показателям производственной программы транспортного хозяйства относятся: перевозка грузов в тоннах; перевозка грузов в тонно-километрах; число рейсов с грузом; число автомашин и тракторов; общий пробег всех автомобилей.

Таблица 2.7

Плановые показатели Управления технологического транспорта

(УТТ-1, УТТ-2, УТТ-3)

| Показатель | Отчетный год | Плановый год | ||||||||

| 1 | 2 | 3 | ||||||||

| 1. | Среднесписочное количество механизмов, ед. | 1006 | 1025 | |||||||

| в том числе, ед. | ||||||||||

| УТТ-1 | 379 | 412 | ||||||||

| УТТ-2 | 298 | 302 | ||||||||

| УТТ-3 | 329 | 311 | ||||||||

| 2. | Коэффициент использования парка, коэф. | 0,6 | 0,62 | |||||||

| УТТ-1 | 0,58 | 0,58 | ||||||||

| УТТ-2 | 0,63 | 0,66 | ||||||||

| УТТ-3 | 0,58 | 0,64 | ||||||||

| 3. | Объёмы перевозок, тыс. т | 40,1 | 68,1 | |||||||

| УТТ-1 | 12,6 | 17,6 | ||||||||

| УТТ-2 | 0 | 0 | ||||||||

| УТТ-3 | 27,5 | 50,5 | ||||||||

| 4. | Объёмы услуг, т.ч. | 2521,3 | 2686 | |||||||

| УТТ-1 | 871,8 | 910,6 | ||||||||

| УТТ-2 | 885,5 | 967,4 | ||||||||

| УТТ-3 | 764 | 808 | ||||||||

| 5. | Валовый доход, тыс. руб. | 315451,1 | 702182,3 | |||||||

| УТТ-1 | 102823 | 225354,8 | ||||||||

| УТТ-2 | 121937,4 | 272324 | ||||||||

| УТТ-3 | 90690,7 | 204503,5 | ||||||||

| 6. | Среднесписочная численность, чел | 2004 | 2214 | |||||||

| УТТ-1 | 674 | 724 | ||||||||

| УТТ-2 | 716 | 817 | ||||||||

| УТТ-3 | 614 | 673 | ||||||||

| 7. | Фонд потребления, тыс. руб. | 145200,9 | 333901,1 | |||||||

| УТТ-1 | 48547 | 109310,1 | ||||||||

| УТТ-2 | 54220,1 | 127880,3 | ||||||||

| УТТ-3 | 42433,8 | 96710,7 | ||||||||

| 8. | Фонд заработной платы, тыс. руб. | 143818,2 | 331581,1 | |||||||

| УТТ-1 | 47951 | 108305,9 | ||||||||

| УТТ-2 | 53658,3 | 126998,8 | ||||||||

| УТТ-3 | 42208,9 | 96276,4 | ||||||||

| 9. | Среднемесячный доход, руб. | 6038 | 12568 | |||||||

| УТТ-1 | 6002 | 12582 | ||||||||

| УТТ-2 | 6311 | 13044 | ||||||||

| УТТ-3 | 5759 | 11975 | ||||||||

| 10. | Затраты на выполненный объём, тыс. руб. | 315351,3 | 736862,1 | |||||||

| УТТ-1 | 103485,2 | 229761,6 | ||||||||

| УТТ-2 | 121937,4 | 284900,1 | ||||||||

| УТТ-3 | 89928,7 | 222200,4 | ||||||||

| 11. | Производительность труда, всего, руб. | 157411 | 317156 | |||||||

| УТТ-1 | 152556 | 311264 | ||||||||

| УТТ-2 | 170304 | 333222 | ||||||||

| УТТ-3 | 147705 | 303868 | ||||||||

6. Планирование материально-технического обеспечение (Центральный склад). Работа по планированию материально-технического снабжения на предприятии сводится к нормированию и определению потребности в материально-технических ресурсах в натуральном и денежном выражении.

7. Планирование вспомогательного производства (Управление об-щественного питания, Гостиничный комплекс, Телерадиокомпания, Жилищно-эксплуатационный участок). Основой для определения объёма работ служат заявки с указанием объёма услуг и срока их выполнения.

8.Планирование показателей Дорожно-ремонтного строительного уп-равления (ДРСУ) производиться на основании программы обустройства и ремонта дорог месторождений и городских объектов. К основным показателям производственной программы относятся все показатели транспортных предприятий.

Таблица 2.8

Плановые показатели ДРСУ

| Показатель | Отчетный год | Плановый год | ||||

| 1. | Объём работ, всего, тыс. руб. | 56506,5 | 166944,4 | |||

| а)капремонт дорог, тыс. руб. | 27246,5 | 115815,3 | ||||

| б)содержание дорог, тыс. руб. | 22664 | 46822,9 | ||||

| 2. | Численность, чел. | 248 | 279 | |||

| 3. |

Выработка на 1 работника, руб. |

227,8 | 598,4 | |||

| 4. | Фонд потребления, тыс. руб. | 18736,8 | 43175,7 | |||

| 5. | Фонд зарплаты, тыс. руб. | 18485 | 42736,2 | |||

| 6. | Среднемесячный доход, руб. | 6296 | 12896 | |||

| 7. | Общие затраты в текущих ценах, тыс. руб. | 53428,4 | 166944,4 | |||

| 8. | Предельный уровень затрат на 1 руб. объёма, руб. | 0,9 | 1 | |||

| 9. | Объём работ собственными силами в текущих .ценах, тыс. руб. | 55918 | 166944,4 | |||

| 10. | Содержание дорог, км | 548,9 | 532,6 | |||

| 11. | Капитальный ремонт дорог, км. | 32,8 | 52,7 | |||

Планирование производственных показателей основных цехов и структурных подразделение необходимо для выполнения плана добычи нефти и газа. Объёмы производства в денежном выражении планируются исходя из плановой себестоимости одного изделия, ремонта, услуги.

На основании доведённых вышестоящей организацией планируемых физических объёмов и себестоимости 1 тн товарной нефти и 1000 м3 попутного товарного газа определяется плановая сумма затрат и рассчитывается калькуляция себестоимости добычи нефти и газа.

Планирование себестоимости должно базироваться на утвержденных проектах разработки и обустройства, нормативных затратах, установленных предприятием на единицу добычи нефти и газа, нормах обслуживания, тарифных соглашениях по оплате труда, нормах амортизационных отчислений и т.д.

Все затраты на производство в конечном счете включаются в себестоимость добычи нефти, попутного газа и другой продукции, а также работ и услуг промышленного характера.

Исходя из технологических и организационных особенностей производственного процесса, при планировании и учете себестоимости добычи нефти и газа применяют следующую номенклатуру статей расходов:

1. Расходы на энергию по извлечению нефти – затраты на элект-роэнергию по извлечению нефти при помощи насосов ЭЦН, для приводов станков-качалок, групповых приводов.

2.Расходы по искусственному воздействию на пласт – включает работы по поддержанию пластового давления, обработка забоев химическими веществами, проведение ГРП, повышение нефтеотдачи пластов.

3.Основная и дополнительная заработная плата производственных рабочих включает затраты по оплате труда самих рабочих (распределение между нефтью и газом), включаются выплаты, предусмотренные законодательством о труде или коллективными договорами за переработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков (резерв на оплату отпусков), компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, оплата времени, связанного с выполнением государственных и общественных обязанностей, выплаты вознаграждений за выслугу лет, оплата работникам, работающим в отдаленных местностях и др.

4.Отчисления на социальное страхование – обязательные отчисления от фонда заработной платы в Пенсионный фонд -28% , на медицинское страхование – 3,6%, в фонд социального страхования – 4%, страхование от несчастных случаев – 0,8%.

5. Амортизация скважин – включает только амортизационные от-числения на полное восстановление скважин.

6. Расходы по сбору и транспортировке нефти и газа – включает в себя расходы по сбору, перекачке и хранению нефти, технологические потери, т.е. затраты цеха в части перекачке нефти (относятся к нефти); а также затраты по сбору и транспортировке газа, т.е. затраты газового цеха (относятся на газ).

7.Расходы по технологической подготовке нефти – расходы по содержанию и эксплуатации установок по подготовке нефти цеха, сбору, подготовке пластовой воды в поглощающие скважины и ее подаче к нагнетательным скважинам, а также стоимость технологических потерь нефти при ее подготовке в пределах установленных норм.

8.Расходы на содержание и эксплуатацию оборудования – здесь пла-нируются расходы по содержанию и текущему ремонту подземного и наземного оборудования скважин. Расходы по текущему ремонту подземного оборудования включают затраты по смене и ремонту штанговых насосов, ликвидации обрыва штанг и насосно-компрессорных труб, изменению погружения насосов и подъемных труб, устранению песчаных и парафиновых пробок и другим работам. К расходам по текущему ремонту наземного оборудования относят расходы по ремонту станков-качалок, групповых приводов, вышек, арматуры, электродвигателей и автотрансформаторов, оборудования автоматики и телемеханизации.

9.Цеховые расходы – включают в себя затраты цехов добычи, рас-пределяются между нефтью и газом пропорционально добыче этих продуктов.

10.Общепроизводственные расходы – затраты по содержанию нефт-едобывающего управления содержание всех видов охраны, средств автоматизации, вахтовые перевозки и услуги транспорта и другие услуги, распределяется между нефтью и газом пропорционально добыче этих продуктов.

11.Прочие производственные расходы – в эту статью включаются отчисления на геологоразведочные, научно-исследовательские и опытные работы, расходы по оплате нефти полученной от буровых и геологоразведочных организаций.

12.Производственная себестоимость.

13Внепроизводственные расходы – расходы по транспорту нефти:

а) амортизационные отчисления нефтепроводов, нефтеналивных устройств, подъездных путей и т.д.

б) расходы по содержанию основных фондов, включающих в себя основную заработную плату рабочих с отчислениями на социальное страхование, затраты на материалы, электроэнергию, текущий ремонт, топливо и др.

14. Полная себестоимость товарной продукции.

Учет расходов на производство осуществляется с использованием отдельных элементов нормативного метода учета затрат на производство, имея в виду: организацию оперативного контроля за уровнем затрат материалов, реагентов, топлива и электроэнергии путем сопоставления фактических расходов с действующими нормами; ведение лимитирования отпуска в производство реагентов, материалов, топлива, запасных частей и других ценностей в соответствии с утвержденными нормами и производственной программой; проведение анализа и своевременное выявление причин отклонений фактических расходов против утвержденных смет затрат на производство и плановых калькуляций себестоимости единицы продукции.

Учет затрат на производство и калькулирование себестоимости продукции осуществляется централизованно бухгалтерией нефтегазодобы-вающего управления.

Таблица 2.9

Калькуляция себестоимости добычи нефти и газа

| Показатель |

Всего, тыс.руб. |

В том числе | |

| нефть | газ | ||

| 1. Расходы на энергию по извлечению нефти | 248881 | 248881 | 0 |

| 2.Расходы по искусствен-ному воздействию на пласт | 795708 | 795708 | 0 |

| 3.Заработная плата произ-водственных рабочих | 51594 | 49471 | 2121 |

| 4.Отчисления на социаль-ное страхование | 20741 | 19878 | 863 |

| 5.Амортизация скважин | 125732 | 121533 | 4199 |

| 6.Расходы по сбору и транспортировке нефти | 407196 | 360369 | 46827 |

| 7.Расходы по технологи-ческой подготовке нефти | 191983 | 191983 | 0 |

| 8.Расходы на содержание и эксплуатацию оборудова-ния | 1231484 | 1202355 | 29129 |

| 9.Цеховые расходы | 205274 | 198307 | 6967 |

| 10.Общепроизводственные расходы | 989348 | 952570 | 36778 |

| 11.Отчисления на воспро-изводство ВМСБ | 309279 | 307131 | 2148 |

| 12.Отчисления на недра | 464134 | 462135 | 1999 |

| 13.Производственная се-бестоимость товарной про-дукции | 5041354 | 4910321 | 131033 |

| 14.Внутренний оборот | 65221 | 35921 | 29300 |

| 15.Производственная се-бестоимость товарной про-дукции | 4976133 | 4874400 | 101733 |

| 16.Внепроизводственные расходы | 4220 | 4220 | 0 |

| 17.Полная себестоимость товарной продукции | 4980353 | 4878620 | 101733 |

В ТПП «Урайнефтегаз» расчет затрат на производство и калькуляцию статей расходов осуществляется исходя из формул:

1. Расходы на энергию по извлечению нефти. Сумму затрат на энергию по извлечению нефти считают по формуле:

Зэ = Нэ*Q*Сэ, (2.1)

где Нэ – удельная норма расхода энергии;

Q – добыча жидкости по плану, т;

Сэ – плановая себестоимость единицы энергии.

Расценка за 1 кВт*ч электроэнергии складывается из расходов по оплате за потребление киловатт-часы активной энергии, за установленную мощность и за содержание и обслуживание электросети и подстанций. В большинстве случаев энергия является покупной.

2. Расходы по искусственному воздействию на пласт – они состоят из расходов на энергию, плату за воду, амортизацию нагнетательных скважин, заработную плату рабочих по обслуживанию скважин, электроэнергию и т.д.

3. Основная и дополнительная заработная плата производственных рабочих – эту статью рассчитывают в полном соответствии с планом по труду в части фонда заработной платы:

Зосн = ΣТi*ΣЧi*Вэф*k + (ΣТi*ΣЧi*Вэф*k*П/100), (2.2)

где Тi – дневная тарифная ставка рабочих соответствующего разряда;

Чi – численность рабочих соответствующего разряда;

Вэф – эффективный фонд времени, сут;

k – территориальный коэффициент;

П – премия за 100%-ное выполнение плана, % к основной заработной плате.

4. Отчисления на социальное страхование – сумма основной и допол-нительной заработной платы по фонду заработной платы.

5. Амортизация скважин – плановую сумму амортизационных расходов по скважинам определяют на основе балансовой стоимости скважин и действующих норм амортизационных отчислений. Годовая норма амортизации на реновацию скважин составляет 6,7% , а на капитальный ремонт – от 0,5 до 2,5% (в зависимости от района расположения предприятия). При этом амортизационные отчисления на реновацию скважин прекращаются после истечения пятнадцатилетнего срока их службы независимо от того, продолжается эксплуатация скважины или нет.

Если скважину после истечения амортизационного срока продолжают эксплуатировать, то по ней начисляют расходы по амортизации только на капитальный ремонт. Если скважину по каким-то причинам ликвидируют до истечения пятнадцатилетнего амортизационного срока, то до конца этого срока по ней начисляют только амортизационные отчисления на реновацию.

Расчет суммы амортизационных отчислений по скважинам производят по трем группам скважинам: по новым скважинам, вводимым в планируемом году; по переходящим с прошлого года скважинам, срок амортизации которых истекает в планируемом году.

Для вновь вводимых в эксплуатацию скважин расходы на амортизацию рассчитываются исходя из времени работы скважины после их ввода в эксплуатацию (начисление амортизации начинается с первого числа месяца, следующего за месяцем ввода скважин в эксплуатацию) по формуле:

Н=Нf *М /12, (2.3)

где Нf – годовая норма амортизационных отчислений, % ;

М – время эксплуатации скважин с момента ввода до конца планируемого года, мес.

Для скважин, по которым истекает срок амортизации, начисление расходов в планируемом году рассчитывают по вышеприведенной формуле. Время эксплуатации скважин в данном случае считается от начала планируемого года до 1-го числа месяца, следующего за месяцем выбытия скважины из эксплуатации.

По скважинам, временно законсервированным в установленном порядке, амортизационные отчисления в период консервации не производят. Срок амортизации по этим скважинам удлиняется на период их консервации.

По третьей группе скважин расходы начисляются по полной норме (на реновацию (погашение) и капитальный ремонт).

6. Расходы по сбору и транспортировке нефти и газа – для определения суммы затрат составляют соответствующую смету. Планируют затраты по сбору, хранению и внутрипроизводственной транспортировке нефти, осуществляемые ЦКПН, по содержанию и эксплуатации нефтепроводов от скважин до товарных парков, насосных станций, замерных установок, ловушечных установок и других технических средств по сбору и транспортировке нефти.

7. Расходы по технологической подготовке нефти – для определения суммы затрат составляют соответствующую смету. В данной статье планируют расходы ЦКПН по содержанию и эксплуатации установок по деэмульсации нефти, сбору, подготовке и сбору пластовой воды в поглощающие скважины и ее подаче к нагнетательным скважинам.

8. Расходы на содержание и эксплуатацию оборудования – в эту статью включают амортизационные отчисления от стоимости наземного и подземного оборудования:

Зсэо = См + Ртр + Анпо, (2.4)

где См – стоимость материалов, необходимых для нормальной эксплуатации

оборудования;

Ртр – расходы по текущему ремонту подземного и наземного оборудования;

Анпо – амортизационные отчисления от стоимости наземного и подземного оборудования.

9. Цеховые расходы – в эту статью включают основную и дополнительную заработную плату цехового персонала, отчисления на социальное страхование, амортизацию цеховых зданий, сооружений и инвентаря и т.д.

10. Общепроизводственные расходы – они состоят из заработной платы с отчислениями на социальное страхование общепроизводственного персонала, а также заработной платы с отчислениями работников РИТС не учитываемой в калькуляционной статье “ Основная и дополнительная заработная плата производственного персонала “, командировочных и т. д:

Зобщ-пр = Ру + Робщ-хоз + СиО, (2.5)

где Ру – расходы, связанные с управлением;

Робщ-хоз – общехозяйственные расходы;

СиО – налоги, сборы и прочие отчисления.

11. Прочие производственные расходы:

Зпр = Огрр + Ониокр + Ро, (2.6)

где Огрр – отчисления на геологоразведочные работы;

Ониокр – отчисления на науно – исследовательские и опытно – конструкторские работы;

Ро – расходы по оплате нефти, полученной от буровых и геологоразведоч-

ных организаций.

12. Производственная себестоимость – представляет собой сумму статей расходов с 1 -11 включительно.

13. Внепроизводственные расходы:

Звнепр = Ан + Рс, (2.7)

где Ан – амортизационные отчисления нефтепроводов, нефтеналивных устройств, подъездных путей, находящихся на балансе предприятия;

Рс – расходы по содержанию основных фондов, включающих заработную Плату с отчислениями, затраты на материалы, электроэнергию и др.

14.Полная себестоимость товарной продукции – суммируем производственную себестоимость и внепроизводственные расходы добычи нефти и газа.

Основные итоги плановых расходов, приведённых в плановой калькуляции, переносят в сводную смету затрат предприятия.

Таблица 2.10

Сводная смета затрат ТПП «Урайнефтегаз»

| Показатель | Отчетный год | Плановый год |

| 1.Сырье и материалы | 476680 | 447852 |

| 2.Вспомогательные мате-риалы | 91382 | 91455 |

| 3.Топливо | 29637 | 23991 |

| 4.Энергия | 290418 | 265112 |

| 5.Заработная плата | 285639 | 295510 |

| 6.Отчисления на соци-альное страхование | 114022 | 119204 |

| 7.Амортизация основных средств | 307526 | 286645 |

| 8.Прочие расходы | 3873076 | 3601304 |

| ИТОГО затрат на произ-водство | 5468380 | 5131073 |

| 9.Затраты на работы и услуги, не включаемые в валовую продукцию | 95953 | 89719 |

|

10.Производственная се-бестоимость валовой про дукции |

5372426 | 5041354 |

| 11.Внутрипроизводствен-ный оборот | 60889 | 65221 |

| 12.Производственная се-бестоимость | 5311537 | 4976133 |

| 13.Внутрипроизводствен-ные расходы | 6114 | 4220 |

|

14.Полная себестоимость товарной продукции |

5317652 | 4980353 |

Таким образом, калькулирование себестоимости продукции служит основой снижения издержек производства и выбора оптимального объема выпуска товаров и услуг, то есть формирования бюджета.

2.3 Определение ресурсоемкости выполнения производственного

плана

Для оценки ресурсоемкости выполнения производственной программы необходимо произвести расчет производственных параметров на плановый период таблица 2.4.

Таблица 2.11

Технико-экономические показатели ТПП «Урайнефтегаз»

| Показатель | Ед. изм. | Отчетный год | Плановый год |

| 1 | 2 | 3 | 4 |

|

1. Добыча нефти в т.ч.: - собственная; - фонтанным способом; - насосным способом; Кроме того ЗАО «Тур-сунт» |

т. тн. |

4485,0 4485,0 274,2 4210,8 136,4 |

4500,0 4500,0 253,0 4247,0 212,1 |

| 2. Сдача нефти | т. тн. | 4435,9 | 4431,0 |

| 3. Добыча попутного газа | млн.м3 | 203,6 | 195,0 |

| 4. Газовый фактор | м3/ тн. | 74,0 | 74,1 |

| 5. Поставка попутного газа | млн. м3 | 166,0 | 110,4 |

| 6.Добыча жидкости | т. тн | 3426,8 | 38250 |

| 8. Закачка воды в пласт | т. м3 | 40507 | 44102 |

| 9. Ввод новых нефтяных скважин | скв. | 26 | 36 |

| 10.Ввод скважин из бездейс-твия прошлых лет | скв. | 54 | 34 |

Продолжение табл. 2.11

| 1 | 2 | 3 | 4 |

| 11.Среднедействующий фонд нефтяной скважины | скв. | 1664 | 1788 |

|

12. Эксплуатационный фонд нефтяных скважин на конец периода В т.ч. действующий |

скв. |

1856 1735 |

2016 1902 |

|

13.Эксплуатационный фонд нагнетательных скважин на конец периода В т.ч. действующий |

скв. |

632 500 |

671 557 |

|

14.Весь фонд скважин (на конец периода) |

скв. | 5165 | 5188 |

|

15. Принято скважин на баланс В т.ч.: - от буровых организа-ций; -от сторонних организа-ций |

скв. |

45 45 0 |

59 56 3 |

| 16. Товарная нефть | тыс.тн. | 4459,7 | 4475,0 |

| 17. Товарный попутный газ | млн.м3 | 166,0 | 156,6 |

| 18. Товарная продукция в действующих ценах | т.руб. | 3076815 | 5082401 |

|

19. Отгруженная продукция В том числе: - нефть; - газ |

т.руб. |

3074967 3063466 26969 |

5082401 5055432 28885 |

|

20.Стоимость 1 тн. отгру-женной продукции: - 1 т.м3 газа попутного; - 1 тн. нефти |

руб. |

66,9 679,9 |

172,2 1129,7 |

| 21. Себестоимость товарной продукции | т.руб | 2712966 | 5240473 |

|

24. Себестоимость: - 1 тонны нефти; - 1000 м3 попутного газа |

руб. |

608,3 387,8 |

1171,07 921,55 |

| 25. Балансовая прибыль, всего: | т.руб. | -63775,0 | - |

| 26. Использование прибыли на собственные нужды | т.руб. | 27523,0 | 125331,0 |

Рассмотрим расчет потребностей в трудовых ресурсах и заработной плате в таблице 2.12.

Таблица 2.12

Расчет потребностей в трудовых ресурсах и заработной плате

| Показатель | Ед.изм. | Отчетный год | Плановый год |

|

||||

| 1 | 2 | 3 | 4 |

|

||||

| 1.Среднесписочная численность, всего | чел. | 6976 | 7325 |

|

||||

|

В т.ч : - рабочие; - руководители; - специалисты; - служащие. |

чел. |

5577 672 691 36 |

5861 694 725 45 |

|

||||

| 2. Удельный вес ИТР в общей численности | % | 20,1 | 20,0 |

|

||||

| 3. Среднее коли-чество бригад | бриг. | 181 | 188 |

|

||||

| 4. Среднеспи-сочная числен-ность работни-ков бригад | чел. | 2276 | 2633 |

|

||||

| 5.Численность работников, по-лучающих доп-латы за: сов-мещение вторых профессий, рас-ширение зоны обслуживания, увеличение объема работ, | чел. | 365 | 87 |

|

||||

| 6. Среднеспи-сочная числен-ность рабочих-сдельщиков | чел. | 700 | 898 |

|

||||

| 7.Средний % вы-полнения норм | % | 105,1 | 103,6 |

|

||||

| 8.Охват сдель-ной оплаты тру-да | % | 12,6 | 15,3 |

|

||||

| 9. Перевыпол-ни-ли норму свыше130% | чел. | 9 | 9 | 0 | ||||

| 10. Пересмотре-но норм | кол-во | 75 | 30 | 0 | ||||

| 11.Разработано норм | кол-во | 407 | 543 | 12 | ||||

|

12. Количество рабочих мест всего В том числе: - индивидуаль-ные; - коллективные |

ед. |

2808 1952 856 |

2151 1466 685 |

878 387 491 |

||||

Предприятию не выгодно иметь лишние запасы материальных ценностей, растягивать производственный цикл, накапливать на складах готовую продукцию, т.к. все это увеличивает плату в бюджет, уменьшает прибыль предприятия, влияет на образование поощрительных фондов.

Снабжение предприятий материально-техническими средствами осуществляется в плановом порядке в соответствии с государственным планом производства промышленной продукции. При сопоставлении плана широко используются материальные балансы, в которых обеспечивается увязка между производством и потреблением отдельных видов продукции.

Непременным условием разработки обоснованных планов материально-технического снабжения, материальных балансов и планов распределения является наличие прогрессивных норм расхода сырья и материалов, топлива, изделий и оборудования.

Потребность в материальных ресурсах определяется расходами на:

1. http://www.smartcat.ru/Terms/term_11628021.shtmlПроизводство основное, включая производство комплектующих изделий и запасных частей;

2. Изготовление технологической оснастки и инструмента;

3. Изготовление нестандартного оборудования и модернизацию оборудования;

4. Реконструкцию цехов, участков;

5. Ремонтно-эксплуатационные нужды;

6. Работы социально-культурной и бытовой сфер;

7. Создание запасов.

В зависимости от особенностей технологических процессов на пред-приятиях потребляются различные виды энергий и энергоносителей, для обеспечения которыми и создается энергетическая служба. Это электроэнергия, тепловая энергия (перегретый пар, горячая вода), сжатый воздух, газы (природный газ, углекислота, аргон, азот, хлор, кислород, водород), вода разной степени очистки, а также цент-рализованные системы отопления, канализации (ливневой, сточной, фекальной, химически загрязненной), вентиляции.

Таблица 2.13 Расходы на энергию по извлечению нефти

| Показатель | Отчетный год | Плановый год | |

|

1.Количество энергии а)добыча, тыс.тонн: - глубинно-штанговыми насосами; - элетропогружными на-сосами. |

1348,90 3131,0 |

1581,1 2711,6 |

|

|

б) удельный расход на одну тонну: - глубинно-штанговыми насосами; - элетропогружными на-сосами. |

50,78 83,90 |

49,83 90,13 |

|

|

в) на всю добычу: - глубинно-штанговыми насосами; - элетропогружными на-сосами. |

68501 262599 |

78785 244403 |

|

|

2.Стоимость эл.эн. на до-бычу нефти по способам а) на одну тонну: - глубинно-штанговыми насосами; - элетропогружными на-сосами. |

8,30 13,78 |

5,88 10,71 |

|

|

б) на всю добычу: - глубинно-штанговыми насосами; - элетропогружными на-сосами. |

69517 246997 |

31665 102082 |

|

Потребность в кредитных ресурсах в рассматриваемом периоде опреде-

ляется предприятием на основании прогнозируемого дефицита денежных средств. Если при расчете выявляется недостаток собственных средств предприятия, то из предлагаемого в прогнозе возможного привлечения займов перечня потенциальных кредиторов предприятия выбирается наиболее оптимальный источник финансирования на основании процентных ставок, срока предоставления займа и т.д. Расчет производится отдельно для каждого месяца. Как только у предприятия появляются свободные денежные средства происходит полное или частичное погашение основной суммы займа, а также причитающихся процентов. Накопившаяся потребность в капитале может быть удовлетворена за счет краткосрочных и долгосрочных источников финансирования. Когда финансирование долгосрочное не покрывает всех потребностей в капитале, необходимо компании прибегать к краткосрочному финансированию для мобилизации недостающих средств. Когда долгосрочные финансовые ресурсы, полученные компанией, выше, чем ее накопившаяся потребность в капитале, тогда http://www.smartcat.ru/Terms/term_7335008.shtml возникает избыток денежных средств, который она может использовать для краткосрочного инвестирования.

3 ФОРМИРОВАНИЕ ПЛАНОВОГО БЮДЖЕТА ПРЕДПРИЯТИЯ

3.1 Обоснование методики формирования бюджета

Планирование операционного бюджета затрат является составной частью планирования производственно – хозяйственной деятельности ТПП «Урайнефтегаз». Планирование затрат базируется на утверждённых проектах разработки и обустройства, нормативных затратах, установленных пред-приятием на единицу добычи нефти и газа, нормах обслуживания, тарифных соглашениях по оплате труда, нормах амортизационных отчислений и т.д.

Формирование планового бюджета затрат является важнейшей задачей для всего предприятия, т.е. это задача не только финансового – экономических служб, но и служб производства. Ядром системы бюджетирования является планово – экономический отдел, который на уровне значений показателей производит увязку хозяйственных и финансовых процессов.

Основные задачи составления бюджета затрат:

1. Ориентация всех производственных подразделений предприятия на конечный результат деятельности

2. Финансовое и материальное обеспечение производственно – хозяйс-твенной деятельности предприятия и улучшение конечного результата деятельности предприятия благодаря оптимальному использованию имеющихся на предприятии ресурсов (материальных, трудовых, финансовых).

3. Разработка необходимых мер по корректировке планов и бюджетов на основе аналитической обработки плановой (заложенной в бюджет) и фактической информации о ходе производства. Сравнение заданных и фактических показателей будет эффективно только в том случае, если форма представления фактических и плановых данных будет одинакова.

4. Координация всех видов деятельности предприятия благодаря взаимному согласованию всех бюджетов структурных подразделений и их ориентация наконечные результаты деятельности предприятия.

Процесс управления бюджетом складывается из следующих элементов:

1. Планирование;

2. Сравнение фактических и плановых данных и выявление отклонений;

3. Анализ отклонений;

4. Разработка рекомендаций для принятия решений.

Состав, классификация и группировка затрат определяются следующими основными особенностями:

1. Технологическим процессом добычи одновременно двух продуктов: нефти и газа, а также необходимостью распределения общих расходов между ними;

2. Выпуском только готовой продукции и отсутствием незавершённого производства и полуфабрикатов;

3. Последовательным осуществлением основных производственных процессов: поддержание пластового давления, извлечения продукции из скважин, сбор и транспортировка нефти и газа, комплексная подготовка нефти (сепарация газа, обезвоживание, обессоливание и стабилизация нефти), подготовка и утилизация промысловых вод, внешняя перекачка нефти и газа;

4. Осуществлением основных технологических процессов в автомати-зированном режиме;

5. Ухудшением горно – геологических условий по мере эксплуатации месторождения и связанным с этим снижением дебита скважин и ростом себестоимости добычи нефти и газа.

ООО «ЛУКОЙЛ-Западная Сибирь» исходя из своей производственной программы, направляет предварительные основные технико-экономические показатели бюджета всем ТПП, входящим в ООО «ЛЗС». На основе доведённого объёма добычи нефти, попутного газа, себестоимости 1 тн товарной нефти ТПП формирует бюджет по цехам и структурным подразделениям. Основным методом планирования является ретроградный метод («сверху-вниз»). В этом случае процесс планирования осуществляется исходя из плана предприятия путём детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним планы вышестоящих уровней в планы своих подразделений. Формирование бюджета включает подготовку, согласование, утверждение, реализацию. При планировании и учёте затрат, образующих себестоимость продукции, применяются следующие виды группировок расходов:

1. По месту возникновения затрат (цех по добыче нефти и газа, вспомо-гательные производства и другие подразделения нефтегазодобывающего управления);

2. По видам продукции (нефть, включая газовый конденсат, газ попутный, работы и услуги);

3. По видам расходов (статьям и элементам затрат)

|

![]()

![]()

![]()

![]()

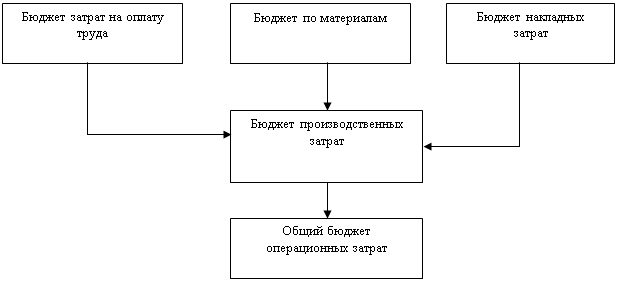

Рис.3.1. Блок – схема формирования общего операционного бюджета затрат

На первом этапе планирования себестоимости добычи нефти и газа рассчитывают смету затрат и калькуляцию на производство по предприятию. Для этого предварительно определяют расходы по всем цехам, т.е. разрабатывают цеховые сметы затрат, а также общехозяйственных расходов. Итоги этих смет по элементам расходов вносят в свод затрат, который служит базой для разработки сметы затрат на производство предприятия. В своде затрат суммируют затраты по цехам и общехозяйственных расходов и из полученных итогов исключают внутрихозяйственный оборот.

Такая методика даёт возможность увязать смету на производство по предприятию со сметами отдельных цехов, предвидеть взаимосвязи между цехами при оказании производственных услуг друг другу.

В раздел 1 сводного расчёта включают затраты, рассчитанные по экономически однородным элементам: основные и вспомогательные материалы, топливо и энергия со стороны, амортизация, заработная плата, отчисления во внебюджетные фонды, прочие денежные расходы. К прочим затратам относятся транспортные услуги, услуги геофизических и наладочных предприятий, оплату за нефть, отчисления на покрытие затрат по геолого-поисковым и разведочным работам и др. Затраты по элементам увязываются со статьями расходов.

В разделе 2 отражаются плановые затраты на производство работ и услуг промышленного характера, выполняемые на сторону.

Сумма по разделам сметы характеризует полные плановые затраты.

Группировка затрат по элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Все затраты, образующие себестоимость продукции группируются в связи с их экономическим содержанием по следующим экономическим элементам:

1. Материальные затраты;

2. Затраты на оплату труда;

3. Отчисления на социальные нужды;

4. Амортизация основных фондов;

5. Прочие затраты.

К материальным затратам относятся затраты:

1. На приобретение со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя её основу, или являются необходимым компонентом при изготовлении продукции;

2. На приобретение запасных частей и расходных материалов, используемых в процессе производства продукции для ремонта оборудования, инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества для обеспечения нормального технологического процесса;

3. На приобретение покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

4. На приобретение работ и услуг производственного характера, выпол-няемых сторонними предприятиями или индивидуальными пред-принимателями. К работам (услугам) производственного характера также от-носятся транспортные услуги сторонних организаций и структурных подразделений самой организации по перевозкам грузов внутри организации, в частности перемещение сырья, материалов и других видов грузов с центрального склада в цеха и доставка готовой продукции в соответствии с условиями договоров;

5. Затраты, связанные с содержанием и эксплуатацией фондов приро-доохранного назначения (в том числе расходы, связанные с содержанием и эксплуатацией очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы на захоронение экологически опасных отходов, расходы на приобретение услуг сторонних организаций по приёму, хранению и уничтожению экологически опасных отходов, очистке сточных вод, платежи за предельно допустимые выбросы загрязняющих веществ в природную среду и другие аналогичные расходы);

6. На приобретение топлива, воды и энергии, расходуемого на техно-логические цели, выработку всех видов энергии, отопление зданий. Данные расходы рассчитываются исходя из утверждённых норм;

7. Потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли и др.;

Стоимость материальных ресурсов, отражаемая по данному элементу, формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок и надбавок, комиссионных вознаграждений, уплачиваемых снабженческим организациям, стоимости услуг товарных бирж, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Расходы на оплату труда включают в себя:

1. Затраты на оплату труда основного производственного персонала предприятия, включая премии за производственные результаты, сти-мулирующие и компенсирующие выплаты в пределах норм, установленных законодательством, компенсации женщинам, находящимся в отпуске по уходу за ребенком, а также затраты на оплату труда не состоящих в штате работников, занятых основной деятельностью.

Отчисления на социальные нужды отчисляются по установленным законодательствам нормам от фонда оплаты труда в органы государственного социального страхования, пенсионного фонда, государственного медицинского страхования.

К амортизации основных фондов относятся все амортизационные отчисления по основным средствам за отчётный период. Амортизируемым признаётся имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода, и стоимость которых погашается путём начисления амортизации.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества методом, утверждённым учётной политикой ТПП. Стоимость скважин погашается в течение 15 лет независимо от того, эксплуатируется скважина или нет. При планировании амортизационных отчислений расчёт ведут отдельно по группам скважин в зависимости от срока их эксплуатации.

Прочие затраты – это налоги и сборы в установленном порядке, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров, расходы на содержание транспорта и другие.