Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Реструктуризация угольной промышленности в России

Курсовая работа: Реструктуризация угольной промышленности в России

Содержание

Введение

1. Значение угольной промышленности в экономическом развитии государства

2. Экономическая оценка угольных баз межрайонного значения

3. Проблемы развития отрасли в новых условиях хозяйствования

Заключение

Список используемой литературы

Введение

Угольная промышленность России и в XXI веке продолжает занимать важное место в энергетическом и ресурсном обеспечении развития российской экономики. Сегодня доля ископаемого угля в балансе технологического топлива электростанций составляет около 30% и в дальнейшем, как прогнозируется, будет повышаться. Россия всегда считалась одной из ведущих угольных держав мира, а отечественная угольная промышленность при всех формах государственности неизменно оставалась в числе важнейших отраслей российской экономики.

К концу 80-х годов прошлого столетия некогда благополучная угольная отрасль погрузилась в полосу затяжного экономического кризиса. Резко снизился объем добычи угля, лишними оказались сотни шахт, а сотни тысяч шахтеров стали безработными. О строительстве новых шахт и разрезов на время пришлось забыть. Забастовочная стихия нанесла тяжелый удар по трудовой дисциплине, организации труда и технике безопасности. Производительность труда стала падать и к 1993 г. снизилась до уровня 1947 г. В 1991г. прекратило свое существование Министерство угольной промышленности СССР, его функции перешли сначала к корпорации "Уголь России", затем к ОАО "Росуголь".

Необходимость реструктуризации российской угольной промышленности назревала достаточно долго, не находя своего разрешения. К началу реформирования более половины шахт имели фактический срок службы более 40 лет и лишь 18 шахт были относительно новыми со сроком службы не более 20 лет. Длительное время не подвергалось реконструкции 109 шахт, в шахтном фонде преобладали предприятия небольшой мощности, как правило, с производственной мощностью 600 и менее тыс. тонн в год.

Реструктуризация угольной отрасли показала, что угольная промышленность России, в процессе идущих преобразований имеет устойчивую тенденцию к повышению эффективности производства, а уровень добычи угля соответствует потребностям страны и при необходимости может быть увеличен.

В настоящий момент большая часть предприятий угольной промышленности приблизилась к состоянию, когда формирование структур угольных компаний с отделением от них неэффективных производств в основном завершено и можно считать, что ряд из них уже способны к функционированию в рыночных условиях. Особенно это характерно для регионов Восточной Сибири и Дальнего Востока, где добыча угля на 90% обеспечивается наиболее прогрессивным открытым способом.

Наибольшие объемы добычи угля обеспечиваются в Кузбассе (более 51 млн. т), Красноярском крае (35 млн. т.). Иркутской области (14 млн. т). Читинской области (7,3 млн. т). В этих регионах построены и действуют самые мощные высокорентабельные разрезы России, оснащенные высокопроизводительной отечественной и зарубежной горно-транспортной техникой и передовыми видами технологий и, в зависимости от горно-геологическйх условий залегания месторождения, себестоимость добычи одной тонны угля составляет от 35 до 100 рублей.

В результате проведенной работы обеспечен рост важных технико-экономических показателей, прежде всего, среднемесячной производительности труда рабочих по добыче угля: (за последние три года она возросла почти на 30 процентов, с 682,6 до 917 тонн в год на 1 человека).

При нормальном функционировании экономики России предприятия угольной промышленности могут работать с достаточной рентабельностью, обеспечивая при этом потребность народного хозяйства России самым дешевым топливом.

Актуальность выбранной темы не вызывает сомнений, поэтому в данной работе рассматриваются вопросы значения, размещения и эффективности функционирования угольной промышленности России.

1. Значение угольной промышленности в экономическом развитии государства

История становления и развития угледобычи в России, начиная с открытия первых угольных месторождений, насчитывает около трех столетий. Их освоение происходило замедленными темпами. Достаточно сказать, что только в 1872 г. добыча ископаемого угля в России превысила один миллион тонн, в то время как Великобритания добывала в это время примерно 112 млн. т, а США - более 30 млн. тонн. Максимальный уровень добычи угля в дореволюционной России пришелся на 1916 г. и составил 34,5 млн. т, при этом США и Великобритания добывали его в неизмеримо больших объемах.

Начальная стадия минерализации топливного баланса России (конец XIX в.) проходила в условиях острой конкуренции между нефтью и ископаемым углем, причем последний эту борьбу проигрывал. И только в начале XX в. тенденция «нефтезации» топливного баланса постепенно сменилась тенденцией его «углезации». С такой же конкуренцией нефти, а затем природного газа уголь встретился только во второй половине XX века.

Угольная промышленность России как крупнейшая сырьевая базовая отрасль сформировалась в 30-40 гг. XX в. Уголь был единственной энергетической базой промышленности и транспорта.

Уголь является самым распространенным и значительным по количественным и качественным показателям топливно-энергетическим ресурсом в России.

Геологические ресурсы угля составляют около 36% общемировых (5319 млрд. т.) и превышают ресурсы США в 1,5 раза, Китая в 4 раза, Австралии в 7 раз и Канады в 9 раз. Указанные страны, включая Россию, обладают почти 80-ю процентами всех мировых ресурсов угля (табл. 1).

По глубинам залегания угольных пластов запасы распределены следующим образом: до 300 м - 52,2%, до 600 м - 77%, 600-1200 м - 17%, 1200-1800 м - 6%. Каменные угли составляют 69,8%, бурые - 29,7, антрациты - 0.5.

Таблица 1 - Основные геологические ресурсы угля в мире

| Страна | Геологические ресурсы угля, млрд.т | % |

| Россия | 5319 | 36 |

| США | 3600 | 24 |

| Китай | 1500 | 10 |

| Австралия | 864 | 6 |

| Канада | 582 | 4 |

| Прочие | 2928,8 | 20 |

Открытым способом целесообразно разрабатывать в основном бурые угли, частично энергетические каменные и лишь небольшой процент коксующихся. Так, для месторождений Сибири и Дальнего Востока открытым способом целесообразно добывать: бурые угли - 68%, каменные — 28, коксующиеся - 4.

«Золотой век» угольной промышленности России пришелся на 50-70 гг. XX века. Этот период сопровождался непрерывным ростом объемов угледобычи, наращиванием производственных мощностей предприятий, повышением технического уровня процессов угледобычи, совершенствованием способов разработки месторождений, внедрением рациональных систем организации производства и труда. В 1958 г. СССР вышел на первое место в мире по объемам добычи угля и почти полтора десятка лет удерживал преимущество по объемным показателям. Вместе с тем, обогнать США - мирового лидера угледобычи по объемам производства в тоннах условного топлива так и не удалось.

Во-первых, в США добывался более качественный по теплотворной способности уголь, во-вторых, доля угля, обогащенного механическим способом, в США превышала в 2,5 раза аналогичный показатель по СССР (данные 1960 г.). Количество занятых в отрасли превышало 1,5 млн. чел, престиж шахтерской профессии был высок, угольщики по уровню заработной платы занимали первое место в промышленности.

Первые признаки наступления кризиса в угольной промышленности начали проявляться в конце 60-х г. прошлого века. Произошли кардинальные изменения в структуре потребления угольной продукции, в первую очередь произошла полная замена паровой тяги на железнодорожном и водном транспорте на тепловозную и электровозную. Основными потребителями энергетического угля стали мощные теплоэлектростанции и крупные теплоэлектроцентрали.

Истоки кризиса в угольной промышленности СССР в исторической ретроспективе связаны со сменой приоритетов основных видов топлива в топливно-энергетическом балансе: «эра» угля (1913-1965 гг.), «эра» нефти (1965-1985 гг.), «эра» газа (с 1985 по настоящее время). Начальный период кризиса в угольной промышленности (1965-1970 гг.) можно обозначить как технологический кризис. Технология добычи нефти и газа в СССР по сравнению с добычей угля в большей степени соответствовала мировому техническому уровню.

В силу отсутствия конкуренции между углем, мазутом и газом, процесс вытеснения угля пытались регулировать административными мерами, через так называемую политику «топливных режимов», которая запрещала свободную закупку топлива электростанциями и крупными котельными.

Экстенсивный рост добычи угля в этот период сопровождался существенными изменениями в размещении угольной промышленности при опережающем развитии ее производственного потенциала в восточных регионах страны. Если в конце 50 г. XX в. более 60% добычи угля приходилось на европейские регионы, в том числе свыше 35% - на Донбасс, то в начале-середине 60-х г. в общем приросте добычи около двух третей обеспечивалось восточными бассейнами, прежде всего Кузнецким и Канско-Ачинским. С начала 70-х годов почти весь прирост добычи угля обеспечивался в восточных районах.

Основным направлением в развитии и размещении производственного потенциала стало создание региональных топливно-энергетических комплексов на базе крупных угольных бассейнов восточных районов: Кузнецкого, Канско-Ачинского, Южно-Якутского и Павлодар-Экибастузского (Казахстан). В связи с освоением новых месторождений на востоке страны следует отметить интенсивное развитие в этот период и в дальнейшем открытого способа добычи угля.

Одновременно с освоением новых угольных бассейнов, по экстенсивному пути продолжала развиваться угледобыча в регионах Крайнего Севера, куда в значительных объемах привлекалась дополнительная рабочая сила, для жизнеобеспечения которой требовалось создание социальной инфраструктуры.

Определенное, но совершенно недостаточное развитие получило углеобогащение. Благодаря строительству отдельных крупных обогатительных фабрик высокого технического уровня (обогатительная фабрика производительностью 9,5 млн. т/год при разрезе «Нерюнгринский» в Южно-Якутском бассейне; ЦОФ «Сибирь» (6,9 млн. т) в Кузбассе и др.) зольность концентрата, полученного в результате обогащения, составляла по коксующимся углям 8,5%, по энергетическим углям -12,3%. Вместе с тем, предпринятые для развития обогащения углей меры оказалось недостаточными для обеспечения необходимой конкурентоспособности угольного топлива на тепловых электростанциях.

Императив «Даешь стране больше угля - любой ценой» действовал вплоть до 1988 г., когда был достигнут наивысший в истории СССР и России уровень добычи угля - 771 и 425,4 млн. т. соответственно. В 1989 г. социально-экономическая обстановка в угольной промышленности резко обострилась. Технологический кризис в отрасли вылился в социально-экономический кризис, который привел к началу шахтерских забастовок.

Выделим основные группы факторов, которые обусловили эволюцию и разрастание кризиса в угольной промышленности, а также предопределили необходимость ее полномасштабной реструктуризации. К ним можно отнести:

а) природно-географические факторы;

б) макроэкономические факторы;

в) отраслевые производственные и технико-экономические факторы;

г) отраслевые организационно-управленческие факторы;

д) региональные социально-экономические факторы.

Действие этой совокупности факторов кризисного развития было обусловлено причинами и следствиями развития угольной промышленности в системе централизованной планово-директивной экономики в СССР (РСФСР). К внешним факторам, оказавшим существенное влияние на необходимость реструктуризации угольной промышленности России, относятся тенденции развития мирового топливно-энергетического комплекса, входящего в него угольного сектора и его структурной перестройки в целях укрепления позиций на рынке энергоресурсов.

Российская Федерация обладает мощной и разнообразной сырьевой базой ископаемых углей. По геологическим ресурсам углей мира Россия занимает первое место в мире; по разведанным запасам углей третье место - после США и Китая. До начала реструктуризации производственная деятельность угольной промышленности России (Минтопэнерго РФ) осуществлялась в 28 регионах (субъектах Федерации), из них наиболее крупные производители угля находились в 22 субъектах.

Региональная специфика угольной промышленности по природно-географическому фактору (размещение, количество и качество запасов сырья) и основному производственному параметру - мощности предприятий:

1. Только чуть более 10% промышленных запасов и примерно такая же доля высокотехнологичных запасов находится в европейской части страны; все оставшиеся запасы, в том числе высокотехнологичные, сосредоточены в восточной части - за Уралом;

2. Высокая технологичность угольных запасов зависит от сложности природных горно-геологических условий и возможности применения эффективных технологий отработки запасов, например открытого способа добычи. В мировой практике к «высокотехнологичным» запасам относятся достаточно мощные пласты: при открытой разработке - мощностью свыше 6,5 м. При подземном способе для отнесения к высокотехнологичным необходимы мощности более 1,8 м и пологое залегание, а также неопасность по внезапным выбросам и горным ударам, незначительная газоносность и природная зольность - менее 32%.

Необходимость реструктуризации российской угольной промышленности назревала достаточно долго, не находя своего разрешения. К началу реформирования более половины шахт имели фактический срок службы более 40 лет и лишь 18 шахт были относительно новыми со сроком службы не более 20 лет. Длительное время не подвергалось реконструкции 109 шахт, в шахтном фонде преобладали предприятия небольшой мощности, как правило, с производственной мощностью 600 и менее тыс. тонн в год.

В основу проводимых отраслевых реформ был положен принцип социального партнерства федеральных, региональных и отраслевых органов управления через смягчение возможного ухудшения социально-экономического положения социальных групп населения, вовлеченных в процесс реструктуризации.

Хозяйственный механизм функционирования угольной промышленности основывался на свободно формирующимся на региональных угольных рынках спросе и ценах на уголь с учетом транспортной составляющей; селективном подходе к мерам государственной поддержки; изменении структуры производства и форм собственности; развитии конкуренции; укреплении промышленных и рыночных структур.

Практические результаты реструктуризации угольной промышленности для экономики страны очевидны уже сегодня. Так, за период 1993 - 2000 гг. удалось снизить нагрузку на федеральный бюджет в части государственной поддержки угольной промышленности более чем в 10 раз (с 1,22 до 0,11% ВВП); сократить удельный вес расходов на погашение убытков угольных предприятий в общем объеме средств государственной поддержки более чем в 3,5 раза, а с 2002 г. полностью прекратить их дотирование; производительность труда рабочего по добыче угля выросла на 70-80%. С 1999 г. угольная промышленность вышла из длительного спада угледобычи, а рентабельность угледобычи стала положительной. Этот результат стал одним из важных итогов реструктуризации.

В связи с неизбежным опережающим ростом цен на природный газ, обусловленным рядом причин, ископаемый уголь в балансе технологического топлива тепловых электростанций после 2005 г. должен потеснить газ и, предположительно, выйдет на ведущее место, обеспечивая ожидаемый прирост выработки электроэнергии и тепла. Также уголь остается гарантированной сырьевой составляющей при производстве продукции черной металлургии.

Чтобы смена топливно-энергетического уклада (от газовой к газоугольной энергетике) прошла без негативных последствий, необходимо иметь такой производственно-экономический потенциал в угледобыче, который бы не сдерживал рост производства электроэнергии и металлургической продукции. Поэтому реструктуризация угольной промышленности с целью ее преобразования в рыночный, динамично развивающийся сектор промышленного производства важна не только сама по себе, но и с позиций создания необходимых предпосылок для устойчивого развития всей российской экономики.

Добываемый уголь может быть использован непосредственно или после переработки, обеспечивающей более эффективное его использование и получение ценных продуктов. В настоящее время основными направлениями использования угля являются электроэнергетика (30-60%), коксохимическое производство (10-30%), коммунально-бытовые нужды (5-10%) и другие.

В Восточной Европе и странах СНГ 35-75% потребления каменного угля приходится на производство электроэнергии, 20% - на приготовление кокса, 10% используется в обрабатывающей промышленности и до 30 % - в домашних хозяйствах.

В странах ЕЭС основная доля потребления каменного угля приходится на производство электроэнергии (68%), приготовление кокса (20%), использование промышленными предприятиями (10%) и другими потребителями (2%).

Динамика потребления угля в России за последние годы практически не претерпела качественных изменений. В Российской Федерации уголь для выработки энергии используется во всех ее субъектах (89 территориальных образований), а добывается только в 24, из которых лишь 6 обеспечивают полностью свои потребности, остальные ввозят полностью или частично.

Около 10-12% от общего объема добываемого в России угля идет на экспорт, что характерно для многих угледобывающих стран мира. Основными странами-экспортерами угля являются США, Австралия, Канада, ЮАР, Китай и Польша.

Экспорт угля из России снизился с 26,5 млн.т в 1993 г. до 22 млн.т в 1998 г. В значительной мере на это повлияло снижение цены на российский уголь, которая в 1992 г. составляла 40,81 дол. США за тонну, а в 1994 г. — 33,14 дол. США и даже снизилась до 30 дол. США. В 2000 г. экспорт вырос до 44 млн.т, а импорт до 26 млн.т.

Крупнейшими импортерами российского угля являются: Япония, Румыния, Словакия, Италия, Турция, Швеция, Финляндия. Определенные поступления угля имеют место в страны ближнего зарубежья (до 5-6 млн.т).

Уголь, как первичный энергоноситель, имеет перед остальными два преимущества - огромные запасы и экономическую конкурентоспособность.

Уже сегодня средняя себестоимость электроэнергии на тепловых электростанциях США, работающих на угле, составляет 17,79 дол. США за 1 МВт/ч, в то время как при работе на нефти или мазуте она равна 35,1 и 30,71 дол. соответственно, в Японии планируется к 2010 г. достичь стоимости выработки 1 кВт/ч электроэнергии на угольных станциях 10,45 йен, на газе -12,43 йен, на мазуте 13,6 йен.

С учетом высокой химической ценности нефти и газа, а также ограниченности их запасов и возможного сокращения добычи в обозримом будущем, роль угля в топливном балансе мировой экономической системы и России, в частности, следует оценивать как весьма значительную и приоритетную. Следует учитывать необходимость существенного увеличения энергетического потенциала добываемого угля, который в России на 10-40% ниже, чем в основных угледобывающих странах (таб. 2, 3).

Таблица 2

Баланс потребления угля, добытого в России за 1997 г.

| Потребители | Поставки в 1997 г., млн.т | Процент от общего объема поставок | По отношению к 1996 г. |

| Всего поставлено | 219,74 | 100 | 953 |

| Российские потребители, в т.ч. | 198,1 | 90,16 | 96,4 |

| Электростанции | 51,29 | 23,34 | 96,1 |

| Прочие | 32,29 | 14,69 | 101,7 |

| Коксование | 9,24 | 4,23 | 122,9 |

| Коммунально-бытовые нужды | 7,49 | 3,41 | 97,9 |

| АПК | 1,61 | 0,74 | 74,7 |

| Экспорт, в т.ч. | 21,63 | 98,4 | 86,5 |

| Дальнее зарубежье | 17,32 | 7,87 | 94,3 |

| Ближнее зарубежье | 4,32 | 1,97 | 64,8 |

Таблица 3 –

Добыча и энергетический потенциал угля в основных регионах мира

| Страна | Добыча, млн.т/год | Доля угля в ТЭБ, % | Энергетический потенциал, МДж/кг |

| Россия | 218,5 | 18,4 | 18,7 |

| США | 1000 | 55,9 | 22,4-31,4 |

| Германия | 230 | 55,1 | 24,4-31,0 |

| Англия | 50 | 54,4 | 19,3-25,5 |

| Австралия | 250 | 88,0 | 22,4-25,5 |

| КНР | 1300 | 59,0 | 19,7 |

| Польша | 130 | 91,0 | 24,9 |

| ЮАР | 250 | - | - |

Надежность энергопоставок остается высшим приоритетом энергетической политики всех стран на фоне усиливающейся конкуренции и повышения эффективности мер по охране окружающей среды и климата в энергетическом секторе. Выдвижение на первый план использования собственных энергоресурсов, таких, как уголь, является официально объявленным приоритетом некоторых стран Центральной и Восточной Европы.

Технологии переработки углей можно разделить на две большие группы: существующие и новые. К уже существующим относят: коксование, обогащение, концентрат , промпродукт, брикетирование. К новым технологиям можно отнести: повышение качества углей, термобре-кетирование, термическое обогащение по влаге, термобрикеты, термоуголь, а также производство топливной продукции с новыми потребительскими свойствами - водоугольные суспензии, кроме того выработка продукции нетопливного назначения (бензин, дизтопливо, химпродукты, углехимия, воск, гуминовые удобрения, углещелочные реагенты).

Спецификация углей.

По маркировкам углей можно сразу определить их фракцию:

П — (уголь плиткообразный) более 100 мм;

К — (уголь крупный) 50-100 мм;

О — (уголь орех, орешек) 25-50 мм;

М — (уголь мелкий) 13-25 мм;

С — (уголь семечка) 6-13 мм;

Ш — (уголь штыб) 0-6 мм;

Р — (уголь рядовой) шахтный 0-200 мм, карьерный (разрез) 0-300 мм.

Фракция данной марки угля определяется исходя из меньшего значения самой мелкой фракции и большего значения самой крупной фракции, указанных в названии марки угля. Так, например, фракция марки

ДКО (К — 50-100, О — 25-50) составляет 25-100 мм,

ТПКО (П — 100-200, К — 50-100, О — 25-50) составляет 25-200 мм,

ТМСШ (М — 13-25, С — 6-13, Ш — 0-6) составляет 0-25 мм.

В конце названия марки угля может стоять аббревиатура ОК (ОК1, ОК2), обозначающая степень окисления угля.

Также, в зависимости от степени обогащения угли делятся на концентраты, промпродукты и шламы. Шламы, как правило, используются в котельных и для получения электроэнергии, можно изготавливать брикеты и продавать в розницу населению для личного использования. Промпродукты обычно идут на нужды металлургии, концентраты угля используются для получения высококачественного кокса.

В зависимости от степени углефикации (метаморфизма) существуют бурые угли, каменные угли и антрациты. Самая низкая теплота сгорания у бурых углей, а самая высокая — у антрацитов. Наиболее выгодное отношение цены и удельной теплоты сгорания имеют каменные угли. Угли марок Д, Г и антрациты находят свое применение, как правило, в котельных, т.к. они могут гореть без поддува. Угли марок СС, ОС, Т применяются для получения электрической энергии, т.к. они имеют большую теплоту сгорания, но сжигание данного вида углей связано с технологическими трудностями, которые оправданы лишь в случае необходимости большого количества угля. В черной металлургии используются обычно марки Г, Ж, для производства сталей и чугуна.

Мировое потребление угля будет неуклонно расти и увеличится до 4,3 млрд.т к 2010 г. при среднегодовых темпах роста около 2%. Прогнозируемый рост потребления каменного угля произойдет большей частью за счет энергетического угля, которым обеспечивается 40% мирового производства электроэнергии. Потребление энергетического угля увеличится на 691 млн.т- с 3,09 млрд.т в 1995 г. до 3,78 млрд.т к 2010 г.

Состояние угольной отрасли в России характеризуется следующими показателями (табл. 4):

- низкая рентабельность угледобывающих компаний и отрасли в целом;

- износ основных фондов шахт и разрезов составляет около 60%;

- сложное финансовое состояние отрасли;

- недостаточный удельный вес прогрессивных технологий обогащения угля.

Факторы, определяющие перспективы отрасли:

- стабилизация финансового состояния отрасли;

- налоговая и ценовая политика государства;

- реструктуризация отрасли;

- научно-технический прогресс в технологиях добычи и обогащения угольной продукции.

Таблица 4 - Показатели развития угольной промышленности

| Годы | 1990 | 1995 | 1999 | 2000 | 2005 | 2010 | 2015 | 2020 |

| Добыча всего, млн.т | 395,4 | 263,7 | 249,1 | 257,9 | 260,5 | 280-310 | 300-350 | 335-400 |

| Кузнецкий бассейн | 144,6 | 92,9 | 106,7 | 108 | 109,8 | 110-115 | 115-125 | 130-140 |

| Канско-Ачинский бас. | 51,2 | 30,6 | 36,5 | 30 | 40,5 | 50-60 | 70-90 | 100-120 |

| Удельный вес открытого способа добычи, % | 55,8 | 58 | 63,9 | 67,5 | 72 | 75 | 80 | 85 |

Существующие в настоящее время цены на уголь на мировых рынках не всегда позволяют производителям компенсировать затраты на его добычу и транспорт. Однако, как ожидают, в перспективе страны-экспортеры угля все же сумеют поднять цены на уголь до уровня, который обеспечивал бы покрытие всех расходов. Как полагают, необходимо, чтобы после 2000 г. вплоть до 2020 г. фактический рост цен с учетом затрат составил около 1,4% в год.

На передовых разрезах себестоимость добычи 1 т угля составляет от 35 до 100 руб. При нормальном функционировании экономики такие предприятия могут работать с достаточной рентабельностью, обеспечивая потребности России дешевым топливом. Удельный вес открытой угледобычи к 2010 г. должен быть доведен до 75%.

Теперь рассмотрим более подробно спецификацию углей, в зависимости от их месторождения.

2. Экономическая оценка угольных баз межрайонного значения

Роль того или иного угольного бассейна в территориальном разделении труда зависит от количества и качества ресурсов, степени их подготовленности для промышленной эксплуатации, размеров добычи, особенностей транспортно-географического положения и др. По совокупности этих условий выделяются основные межрайонные угольные базы — Донецкий, Кузнецкий, Карагандинский и Печорский бассейны. В то же время перспективными основными угольными базами становятся Канско-Ачинский и Экибастузский бассейны. Почти 50% балансовых запасов шахт России являются некондиционными по качеству угля, мощности, условиям залегания, газо - и выбросоопасности пластов (Подмосковный, Кизеловский, Восточно-Донецкий бассейны, Сахалин, ряд районов Кузбасса). Только 43.5% промышленных запасов углей в России соответствуют мировым стандартам. Территориальное размещение угольных предприятий жестко обусловлено местоположением запасов. Значительная их часть залегает в промышленно неразвитых азиатских регионах с суровыми природными условиями, что предопределяет повышенный уровень производственных, социальных и транспортных затрат. К счастью, Россия обладает избыточным количеством угольных запасов, и есть возможность выбора. Однако решения по размещению новых угольных предприятий зависят от величины затрат на транспортировку продукции до потребителей, а железнодорожные тарифы изменяются МПС непредсказуемым образом. Запасы угля, пригодные для добычи, удалены от основных потребителей как внутри России, так и за рубежом. Наиболее рентабельные месторождения (Кузнецкое и Канско-Ачинское) находятся на расстоянии более 3 тыс. км от ближайших портов. В настоящее время в порту Усть-Луга в Финском заливе строится угольный терминал для экспорта 8 млн. т обогащенного коксующегося угля, в основном воркутинского и кузбасского.

К вышеизложенным в работе спецификациям угля можно отнести и такие их виды, как:

- Кузнецкие угли. Кузнецкий угольный бассейн (Кузбасс) является одним из самых крупных угольных месторождений мира. Большая часть бассейна находится в пределах Кемеровской области.

История геологического изучения и промышленного освоения Кузнецкого угольного бассейна охватывает почти три столетия. Первые исторически документированные находки и практического использования кузнецких углей относятся к XVIII в. К середине XIX столетия в результате специальных поисково-разведочных работ установлены многочисленные выходы угольных пластов по берегам рек: Томь, Иня, Чумыш и их притоков, сформировалось представление о единой угленосной площади, в 1845 г. названной «Кузнецкий угольный бассейн» (по г. Кузнецку).

- Восточно-сибирские угли. Иркутский угольный бассейн расположен в южной части Иркутской области. Протягивается на 500 км вдоль северо-восточного склона Восточного Саяна от г. Нижнеудинск до озера Байкал. Средняя ширина 80 км, площадь 42,7 тыс. км2. В районе Иркутска угольный бассейн разделяется на две ветви: северо-восточную Прибайкальскую и юго-восточную Присаянскую, представляющую собой наиболее населённую и освоенную в экономическом отношении территорию Иркутской области.

- Хакасские угли. Минусинский угольный бассейн, расположен в Минусинской котловине (республика Хакасия), связан ж.д. магистралями с Новокузнецком, Ачинском и Тайшетом. Добыча угля началась с 1904 г. на Изыхском и Черногорском месторождениях. До 1917 г. в Минусинском бассейне эксплуатировались мелкие кустарные шахты. В 1926–28 гг. А. Ивановым была выполнена детальная геологическая съёмка угольного бассейна и оконтурены все известные ныне угольные месторождения. К наиболее крупным из них относятся Черногорское и Изыхское угольное месторождение.

Рассмотрим их более подробно.

Кузнецкий угольный бассейн.

Кузбасс, один из самых крупных угольных бассейнов бывшего СССР и мира, вторая после Донецкого угольного бассейна угольная база СССР. Большая часть бассейна находится в пределах Кемеровской области, незначительная часть — в Новосибирской области и Алтайском крае. Кузнецкий угольный бассейн располагается на территории Кузнецкой котловины. Общая площадь котловины составляет около 70 тыс. км2, из них 26,7 тыс. км2 заняты угленосными отложениями.

Впервые выходы угольных пластов были открыты в 1721 крепостным рудоискателем М. Волковым. В 1851 была построена первая Бочатская копь (около Гурьевска). В 1897 начата добыча угля в районе Анжеро-Судженска. Систематические исследования бассейна относятся к 1914, когда под руководством Л.И.Лутугина была начата его геологическая съёмка, закончившаяся при Советской власти составлением первой геологической карты в масштабе 1:500000 (1926) и выходом в свет монографии по геологии Кузнецкого угольного бассейна (В.И. Яворский, П.И. Бутов, 1927). Особенно широко развернулись разведка и геологические исследования в бассейне в 1930, после 16-го съезда ВКП(б) в связи с решением создать новую мощную угольно-металлургическую базу (Урало-Кузнецкий комбинат).

В геологическом отношении Кузнецкий угольный бассейн представляет собой крупный прогиб, заложенный в конце кембрийского периода и пополненный образованиями палеозоя, мезозоя и кайнозоя. Когда Кузнецкий угольный бассейн превратился в межгорный прогиб, сформировалась основная угленосная толща сложенная песчано-глинистыми осадками с многочисленными пластами угля. Над угленосными отложениями располагаются прерывистые и маломощные отложения верхнего мела. Выходы угленосных свит на поверхности расположены почти концентрически (от более древних по периферии к более молодым к центру) и образуют крупный синклинорий в виде неправильной формы четырёхугольника, вытянутого с юго-востока на северо-запад. Угленосные отложения внутри синклинория в различной степени деформированы. Вдоль западной, северо-западной и юго-западной окраин бассейна располагается зона интенсивной складчатости с линейными, узкими, местами опрокинутыми складками; ближе к центру бассейна находится зона изолированных брахискладчатых структур; восточную часть составляет зона моноклинального залегания и пологих складок с общим погружением угленосной толщи к осевой части котловины.

Угленосная толща содержит около 260 угольных пластов различной мощности, неравномерно распределённых по разрезу: в кольчугинской и балахонской - 237, в тарбаганской - 19 и барзасской - 3 (суммарная максимальная мощность 370 м). Преобладающая мощность пластов угля от 1,3 до 3,5 м. Имеются пласты в 9-15 и даже в 20 м, а в местах раздувов до 30 м. По петрографическому составу угли в балахонской и кольчугинской сериях в основном гумусовые, каменные (с содержанием витринита соответственно 30-60% и 60-90%), в тарбаганской серии - переходные от бурых к каменным. По качеству угли разнообразны и относятся к числу лучших. В глубоких горизонтах они содержат: золы 4-16%, влаги 5-15%, фосфора до 0,12%, летучих веществ 4-42%, серы 0,4-0,6%; обладают теплотой сгорания 7000*8600 ккал/кг (29,1-36,01 Мдж/кг); угли, залегающие вблизи поверхности, характеризуются более высоким содержанием влаги и золы и пониженным серы. Метаморфизм каменных углей понижается от нижних стратиграфических горизонтов к верхним. Угли используются в коксовой и химической промышленности и как энергетическое топливо. Общие геологические запасы до глубины 1800 м составляют 725 млрд. т.

Кроме угля, в Кузнецком угольном бассейне и в прилегающих горных сооружениях известны месторождения железной руды, торфа, известняков, огнеупорных глин, стройматериалов, поделочных камней и др.; в ряде скважин обнаружены нефте- и газопроявления.

Ведущей отраслью промышленности Кузнецкого угольного бассейна является угольная. Имеется 90 шахт и разрезов, объединённых в комбинаты Кузбассуголь, Прокопьевскуголь, Южкузбассуголь и Кемеровоуголь. В 1972 ими было добыто 119 млн. т. угля - в 150 раз больше, чем в 1913 и в 5,6 раза больше, чем в 1940. 42-45% добываемых углей идёт на коксование. Основная часть углей (до 47%) потребляется в Западной Сибири, около 20% - на Урале, остальные - в Европейской части России. По размерам угледобычи Кузнецкий угольный бассейн занимает второе место после Донбасса, но значительно превосходит его по горнотехническим и экономическим показателям. Максимальная глубина шахт не превышает 500 м (средняя глубина - 200 м). Средняя мощность разрабатываемых пластов 2,1 м, но до 25% шахтной добычи приходится на пласты свыше 6,5 м. Основную добычу дают шахты центрального и южного районов (Прокопьевско-Киселёвский, Ленинск-Кузнецкий, Томусинский и др.). Действует также 9 шахт местной промышленности с общей добычей 2,8 млн. т. энергетических углей.

Добыча каменного угля ведётся как подземным, так и более прогрессивными - открытым и гидравлическим способами. Удельный вес открытой добычи угля составляет около 30%, гидравлический - около 5%. Действуют 3 гидрошахты. В Прокопьевско-Киселёвском угольном районе эксплуатируется станция подземной газификации угля. В бассейне действуют 25 углеобогатительных фабрик. На шахтах 180 механизированных комплексов, 365 комбайнов для очистных работ, около 200 проходческих комбайнов, 446 погрузочных машин, около 12000 скребковых и ленточных конвейеров, 1731 электровоз и др. машины и механизмы. Все основные производственные технологические процессы добычи и транспортировки угля на шахтах механизированы. На разрезах 448 экскаваторов, более 80 электровозов, около 900 думпкаров, 300 бульдозеров, сотни подъёмных кранов, буровых станков, большегрузных автомобилей. Современные угольные шахты в Кузнецком угольном бассейне — крупные механизированные предприятия (например, в Междуреченске и Новокузнецке). Эти шахты-гиганты ежесуточно дают по 10 и более тыс. т. угля. В перспективе осваивается крупное Ерунаковское месторождение углей, строятся мощные шахты - Распадская, Бирюлинская № 2 и Новоколбинский разрез.

Угольные бассейны Восточной Сибири.

Геологические запасы углей Восточной Сибири достигают 3.7 трлн.т, что составляет более половины угольных ресурсов России и вдвое превышает угольные ресурсы США. Наиболее изученными и усвоенными являются Канско-Ачинский, Минусинский и Иркутский угольные бассейны. Пока еще недостаточно разведанные и тем более освоены Таймырский, Тунгуский и Улугхемский бассейны.

Большое значение для экономики страны имеет освоение Канско-Ачинского буроугольного бассейна. Бассейн размещенный вдоль Транссибирской железнодорожной магистрали на протяжении 700 км, его ширина от 50 до 300 км. Месторождения имеют один огромный (от 10 к 90 м) слой. Угли могут добываться открытым способом. Коэффициент вскрытия складывается от 1 до 3 куб. м/т. Теплота сгорания рабочего топлива 2800 - 4600 ккал/кг. По содержанию золы они относятся к низко- и среднезольным (8-12%). Содержание серы не превышает 0,9%. Потенциальные возможности Канско-Ачинского бассейна позволяют довести годовую добычу угля до 1 млрд. т. Основные месторождения этого бассейна: Березовское, Ирша-Бородинское, Назаровское, Боготольское, Абанское, Урюпское.

Минусинский угольный бассейн находиться в Республике Хакасия. Он расположен вдоль берегов верхнего течения Енисея и его притока Абакана в Минусинской котловине. Угли - каменные, добычу их можно вести в основном шахтном способом. Общегеологические запасы оцениваются в 32,5 млрд. т, в том числе по промышленным категориям - 2,8 млрд. т. Угли залегают на глубины до 300 м. Мощность угольных слоев от 1 до 20 м. Коэффициент вскрытия 4-5 куб. м/т.

Улугхемский каменноугольный бассейн (Тува) сосредоточивает 17,9 млрд. т. общегеологических запасов углей. Бассейн недостаточно освоенный. Разведанные запасы составляют свыше 1 млрд. т. Уголь характеризуется небольшим содержанием золы и серы. Однако из-за отсутствия транспортных связей с промышленными центрами Восточной Сибири бассейн имеет только местную значимость.

Тунгуский угольный бассейн занимает большую часть (1 млн.кв.км) Сибирской платформы между реками Лена и Енисей. Изучен он пока еще слабо и в связи с труднодоступностью и удаленностью от промышленных центров не эксплуатируется (ведется добыча угля только для нужд Норильска). Общегеологические запасы Тунгусского угольного бассейна достигают 2345 млрд. т, в том числе разведанные - 4,9 млрд. т. В настоящее время на территории бассейна эксплуатируются Норильское и Кайерканское месторождения, которые обеспечивают Норильский горнометаллургический комбинат. Первоочередной интерес представляет освоение Кокуйского месторождения (низовье Ангары). Тут можно построить разрез мощностью 10 млн. т угля в год.

В северной части полуострова Таймыр размещенный Таймырский каменноугольный бассейн с общими запасами 235 млрд. т. он еще мало изучен из-за суровых природно-климатических условий и слабого развития транспортной сети.

Иркутский угольный бассейн.

Иркутский угольный бассейн расположен в южной части Иркутской области. Он протянулся на 500 км вдоль северо-восточного склона Восточных Саян от г. Нижнеудинск до озера Байкал. Средняя ширина 80 км, площадь 42,7 тыс. км2. В районе Иркутска бассейн разделяется на две ветви: северо-восточную Прибайкальскую и юго-восточную Присаянскую, представляющую собой наиболее населённую и освоенную в экономическом отношении территорию Иркутской области. Промышленное освоение Иркутского бассейна особенно интенсивно происходило в годы Великой Отечественной войны и послевоенные годы. Рост добычи углей: с 69 тыс. т. в 1900 г. до 21550 тыс. т. в 1970 г.

Иркутский угольный бассейн является наиболее крупной энергетической базой Восточной Сибири, обеспечивающей топливом железнодорожный транспорт, электростанции, коммунальные и промышленные предприятия. Главные месторождения: Черемховское, Азейское, Мугунское. Насчитывается до 65 пластов и прослоев угля, неравномерно распределённых по разрезу (из них мощностью свыше 1 м не более 25). Мощные пласты от 9 м. до 18 м. имеются на Черемховском, Каранцайском и Азейском месторождениях. Будучи изменчивыми, пласты угля, сохраняют свою рабочую мощность на площадях от десятков до 250 км2 и более. Эксплуатационные работы осуществляются в основном карьерами (87%); в юго-восточной части бассейна - шахтами и частично штольнями.

Угли относятся к среднезольным, с содержанием золы 7-15%, редко до 23%, легкообогатимым по золе, но на некоторых месторождениях имеют высокое содержание серы (в среднем 5-6%). В западной части Иркутского бассейна содержатся бурые угли, к востоку сменяющиеся каменными с последовательным повышением в этом направлении степени их метаморфизма (каменные слабоспекающиеся - в центральной части и газовые умеренно спекающиеся - в юго-восточной части бассейна). Аналогичное повышение степени метаморфизма углей установлено и по направлению к Восточному Саяну. Помимо площадного, наблюдается и вертикальное изменение качества углей. С возрастанием глубины залегания угольных пластов влажность угля и выход летучих веществ уменьшаются, а содержание углерода увеличивается; одновременно с этим улучшается и спекающая способность углей.

Таким образом, Восточная Сибирь - перспективный район для разработки новых месторождений угля. Недостаткам его является удаленность месторождений от индустриальных центров и трудность освоения из-за природно-климатических условий.

Определим на основании данных табл. 5 наиболее эффективный угольный бассейн по формуле:

З = С+(К*Ен)

где З – приведенные затраты на 1 т у.т.; С - себестоимость продукции (руб./т у.т.); Ен – нормативнй коэффициент эффективности капитальных вложений – 0,12.

Таблица 5 – Эффективность угольных бассейнов

| Угольный бассейн | Удельные кап. вложения | Себестоимость | З |

| Печорский | 1350 | 190 | 352 |

| Кузнецкий (открытая добыча) | 450 | 60 | 114 |

| Канско-Ачинский | 300 | 30 | 66 |

Таким образом, видно, что наиболее эффективно функционирующим является Печорский угольный бассейн.

На основании данных табл. 6 определим добычу угля по бассейнам.

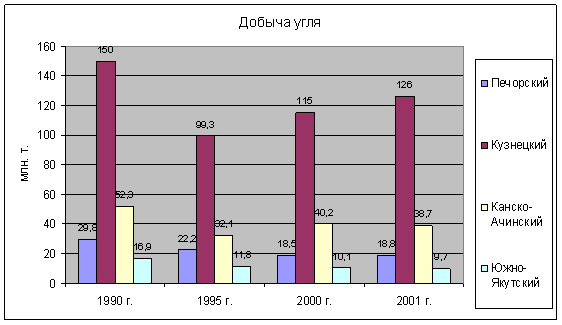

Таблица 6 – добыча угля (млн. т.)

| Угольный бассейн | 1990 г. | 1995 г. | 2000 г. | 2001 г. |

| Печорский | 29,8 | 22,2 | 18,5 | 18,8 |

| Кузнецкий | 150 | 99,3 | 115 | 126 |

| Канско-Ачинский | 52,3 | 32,1 | 40,2 | 38,7 |

| Южно-Якутский | 16,9 | 11,8 | 10,1 | 9,7 |

Как видно из диаграммы, с 1995 г. наблюдается положительная динамика показателей, что можно отнести к безусловным достижениям реструктуризации угольной промышленности.

3. Проблемы развития отрасли в новых условиях хозяйствования

Российская угольная промышленность во все времена бесперебойно обеспечивала экономику и население страны высококалорийным универсальным топливом, оставаясь одной из важнейших базовых отраслей народного хозяйства. Уголь является источником производства электрической и тепловой энергии, в том числе для коммунально-бытовых нужд, незаменимым технологическим сырьем для металлургической, химической и других отраслей промышленности. В отдельных крупных регионах страны, таких как Дальний Восток, роль угля в жизнеобеспечении является решающей. Его доля в региональном топливном балансе достигает 80-90 процентов. Независимость России в определенной степени строится на развитии и повышении эффективности работы топливно-энергетического комплекса, составной частью которого является угольная отрасль, представляющая собой сложный многоотраслевой производственно-технологический комплекс, осуществляющий добычу, переработку, реализацию угля, шахтное строительство, геологоразведочные работы, производство горно-шахтного оборудования.

По разведанным запасам Россия занимает третье место в мире после США и Китая. На долю Российской Федерации приходится около 6% мирового экспорта угля. В этом она уступает Австралии, США, Канаде, ЮАР, Польше. География экспорта российских углей охватывает 21 страну. В структуре минерально-сырьевой базы более 71% занимают топливно-энергетические ресурсы, представленные углем, газом и нефтью. При этом энергетический потенциал сырьевой базы российской угольной промышленности существенно превышает нефтегазовый. При современных уровнях добычи природного газа хватит на 50 лет, нефти - на 90 лет, угля - на 800 лет. На угольном топливе производится 56% электроэнергии в США, 58% - в Германии, от 70 до 90% - в Китае, Австралии, Дании и Польше. В России доля угля составляет чуть более одной четверти. В 2000 г. в структуре топливного баланса России на данный вид сырья приходилось менее 18%.

Энергетическая стратегия России, основанная на "газовой паузе", в силу объективного истощения запасов газа может продлиться не более 6-8 лет, так как 80% его извлечения обеспечивается на месторождениях с падающей добычей. Традиционное его использование в качестве топлива для электростанций, потребляющих около 130 млрд. кубических метров в год, становится проблематичным. Использование угольного топлива имеет объективные преимущества, в первую очередь, связанные с более надежной минерально-сырьевой базой.

В период 1950-1975 годов производственные мощности угольной промышленности наращивались достаточно высокими темпами и использовались с максимально возможной нагрузкой. В 1980-1988 годах добыча угля стабилизировалась на уровне 400 млн. тонн в год.

В соответствии с Указом Президента Российской Федерации от 30 декабря 1992 года № 1702 на основе государственных предприятий угольной отрасли путем преобразования было создано, с учетом дочерних, около 500 акционерных обществ. Большинство из них, за счет консолидации государственных пакетов акций, вошли в качестве дочерних в состав 60 крупных акционерных обществ. К началу реструктуризации угольной отрасли на территории России в 1993 году действовало:

- 205 шахт (административных единиц), из которых 42 - в Восточном Донбассе; 68 - Кузнецком бассейне; 18 - Печорском; 11 - Кизеловском; 20 - Подмосковном; 13 - на Дальнем Востоке; 11 - Сахалине; 10 - Урале. Подземным способом было добыто 127 млн. тонн угля;

- 65 разрезов в Кузнецком, Канско-Ачинском и Южно-Якутском бассейнах, на месторождениях Восточной Сибири и Дальнего Востока.

Открытым способом добыто 170 млн. тонн угля.

После сокращения объемов добычи и либерализации цен с 1992 года на продукцию производственно-технического назначения, а также отмены перераспределения прибыли между угольными предприятиями, которые стали самостоятельными субъектами рыночных отношений, убыточность отрасли выросла в 10 раз. В 1993 году в процесс реструктуризации угольной промышленности России включился Международный банк реконструкции и развития (далее - МБРР). Правительство Российской Федерации предусматривало переориентацию ассигнований с финансирования угледобычи на финансирование реструктуризации угольной отрасли, в том числе на ликвидацию убыточных и неперспективных шахт и разрезов, социальную защиту высвобождаемых работников и обеспечение рентабельности угледобывающих предприятий.

В 1995 году уровень фактической добычи угля в России стал угрожать устойчивости национальной энергетической безопасности, а в последующие 1996-1999 годы он опустился ниже критического порогового значения.

Нарастание негативных количественных и качественных тенденций в угольной промышленности сопровождалось ухудшением горно-геологических условий, повышением газообильности шахт, уменьшением мощности разрабатываемых пластов, ухудшением качественных характеристик добываемых углей. Продажа федеральных пакетов акций рентабельных и перспективных угледобывающих компаний подразумевала переход на коммерческие принципы финансирования инвестиций в угольную промышленность. Государственная поддержка на техническое перевооружение и реконструкцию предусматривалась на возвратной и платной основе, что явилось серьезным препятствием в вопросах финансирования технического перевооружения, строительства новых и реконструкции действующих предприятий. Приоритеты расходования средств федерального бюджета были направлены не на ввод производственных мощностей, как это предусматривалось "Основными направлениями реструктуризации угольной промышленности России" (строительство 14 шахт и 11 разрезов общей проектной мощностью по добыче угля 73,4 млн. тонн), а на финансирование статей расходов по ликвидации предприятий и социальной защите высвобождаемых работников.

Если до начала реформирования угольной промышленности в 1992 году добыча угля в Российской Федерации достигла 335,8 млн. тонн, в том числе 203,4 млн. тонн каменного угля, то к 2000 году сократилась соответственно до 257,9 и 170,7 млн. тонн, что соответствует уровню 1960 года. Сокращение добычи произошло практически во всех основных угледобывающих бассейнах - Канско-Ачинском, Донецком, Кузнецком и Печорском. За период с 1993 по 2000 год было введено новых мощностей по добыче угля 15,5 млн. тонн, а выведено - 160,8 млн. тонн, в том числе в 2000 году - 83,45 млн. тонн.

Структура открытых акционерных обществ неоднократно преобразовывалась путем слияния, выделения или присоединения. Количество структурных единиц (шахт, разрезов, вспомогательных организаций) находилось в постоянном движении. Так, на начало 1994 года действовали 251 шахта и 80 разрезов. В 1996 году - 243 шахты и 85 разрезов, 68 обогатительных и 1 брикетная фабрика, 260 строительно-монтажных трестов и управлений, 19 заводов угольного машиностроения, сеть предприятий торговли и общественного питания, более 300 подсобных сельских хозяйств, в том числе 53 - на самостоятельном балансе. В организациях отрасли было занято 664,9 тыс. человек, в том числе промышленно-производственный персонал на шахтах и разрезах - 342 тыс. человек. Все шахты и разрезы отрасли в порядке снижения их технико-экономического уровня и падения спроса на угольную продукцию были разделены на три принципиально разные группы: к перспективным отнесены 47 шахт и 19 разрезов, стабильным - 103 шахты и 45 разрезов и неперспективным - 85 шахт и 2 разреза.

За период реструктуризации Правительство Российской Федерации намеревалось с использованием средств федерального бюджета ликвидировать не менее 140 убыточных шахт и разрезов суммарной мощностью 49 млн. тонн в год и числом занятых около 140 тыс. человек. Активный процесс сокращения угледобывающих мощностей происходил не только за счет закрытия убыточных шахт, отнесенных к группе неперспективных, но и на стабильно работающих и перспективных предприятиях за счет износа основных фондов и невозможности его обновления ввиду отсутствия достаточных инвестиционных ресурсов. На 1 января 2001 года в перечень по ликвидации вспомогательных организаций, особо убыточных и неперспективных шахт и разрезов было включено 249 организаций, в том числе 173 шахты и 12 разрезов. Из указанного количества предприятий прекращена добыча угля на 170: 163 шахтах и 7 разрезах. Техническая ликвидация завершена на 153 предприятиях.

Одной из самых серьезных проблем угольной отрасли, обострившейся в ходе реструктуризации, до настоящего времени является трудоустройство высвобождаемых рабочих и инженерно-технического состава. В большинстве шахтерских городов и поселков, в которых угольные предприятия являются градообразующими, уровень безработицы превысил критическую величину в 10%, установленную методикой Международной организации труда. В половине угольных регионов безработица превысила 30 процентов.

В период 1993-1996 годов постоянно нарастали негативные тенденции в угольной отрасли, что привело к значительному снижению объемов добычи угля, ухудшению финансового состояния предприятий, к задержкам выплаты заработной платы, задолженность по которой к концу 1996 года превысила 2,5 млрд. рублей (от 3 до 6 месяцев). Задолженность федерального бюджета составляла 1,9 млрд. рублей, неплатежи потребителей - 7,4 млрд. рублей. В 1998-1999 годах задержки в выплате заработной платы составляли 5,5 месяца и только к 2000 году сократились до 1,7 месяца. Особенно обострился кризис в Приморском крае, в котором не обеспечивалось создание запасов топлива на электростанциях АО "Дальэнерго" и АО "Приморская ГРЭС" для прохождения осенне-зимнего максимума нагрузок в 1996-1997 годах. Для снятия социальной напряженности в Приморский край начали поставляться угли Кузнецкого бассейна.

В процессе реализации в 1994-1998 годах мероприятий по реструктуризации угольной отрасли возникла ситуация, угрожающая сырьевой независимости металлургического комплекса в части его снабжения коксующимися углями отечественного производства.

Технологическая структура металлургического комплекса тесно связана с угольными поставками, требует высоких энергетических затрат на единицу продукции, характеризуется высокой себестоимостью, заставляющей использовать демпинг или предлагать на экспорт стальные заготовки. Ухудшение структуры шихтуемых в процессе коксования углей привело к снижению качества продукции и увеличению производственных затрат в черной металлургии. Это может отразиться в дальнейшем на увеличении закупок отдельных марок углей по импорту. Проблемы отрасли тесно связаны с не решенными до конца социально-экономическими вопросами угледобывающих регионов, запущенным состоянием социальной сферы многих шахтерских городов и поселков, необходимостью обеспечения занятости и поддержки высвобождаемых работников.

Всего в России добыто 257,9 млн. тонн угля, в том числе предприятиями, входящими в систему Минэнерго России - 254,2 млн. тонн, или 98,6% общероссийской добычи, из них 164,8 млн. тонн открытым способом. При этом коксующихся углей было добыто 59,9 млн. тонн с ростом против уровня 1999 года на 3,4 млн. тонн, что обусловлено возросшим спросом со стороны предприятий черной металлургии.

Основные показатели работы топливно-энергетического комплекса страны свидетельствовали о снижении уровня добычи газа и смещении приоритета в сторону увеличения добычи угля. Однако анализ выполнения программных документов показывает, что народное хозяйство Российской Федерации только в 2000 году недополучило необходимой угольной продукции не менее 17-22 млн. тонн. Потребление угля в 2000 году в целом по России составило 237,5 млн. тонн, в том числе по РАО "ЕЭС России" - 131,5 млн. тонн, что на 12,1 млн. тонн выше уровня 1999 года.

К началу реструктуризации угольной отрасли более половины действующих предприятий имели фактический срок службы не менее 40 лет и только 18 работали не более 20 лет. Из имеющегося в наличии шахтного фонда без проведения реконструкции на протяжении длительного периода эксплуатировалось 46 процентов. Из числа действующих в 2000 году шахт 18 относятся к категории опасных по внезапным выбросам, 79 - по пыли, 38 - по горным ударам, а 27 - к сверхкатегорийным.

Крайней неравномерностью характеризуется освоение производственных мощностей в разрезе угольных бассейнов. Если в целом по Минэнерго России оно достигло в 2000 году 95,7%, из них на шахтах - 90,1% и разрезах - 99,1%, то на предприятиях Донецкого угольного бассейна этот показатель составил 69,1%, Печорского - 87,1 %, Канско-Ачинского - 94,5 процента. В отдельных угледобывающих организациях его значение колеблется от 26,5% (ОАО "Тулауголь") до 208% (разрез "Солтонский").

Существенная часть имеющегося оборудования, машин и механизмов эксплуатировалась значительно дольше нормативных сроков. Финансовое положение предприятий не может обеспечить их своевременное обновление.

В настоящее время 80% добычи углей для коксования производится подземным способом, на сокращение которого направлено основное внимание при реструктуризации отрасли.

В указанном периоде прекратили работу или перешли в частную собственность 36 обогатительных и одна брикетная фабрика общей мощностью 37,2 млн. тонн и 18 предприятий по рассортировке и выпуску крупно-средних сортов углей.

В результате реструктуризации угольной отрасли в 1994-2000 годах были прекращены работы по добыче угля на 170 угледобывающих предприятиях с суммарной производственной мощностью 56,9 млн. тонн в год. Потеря добычи в связи с их ликвидацией составила 20,1 млн. тонн, или 37,5% от общего объема. В данных потерях доля шахт Кузбасса составляет 42,2%, Печорского бассейна - 11,4% и Восточного Донбасса - 19,2 процента. Особо тяжелое положение имело место в Ростовской области и ОАО "Дальвостуголь", где в 1999 году объемы добычи угля снизились в сравнении с 1998 годом соответственно на 10,2% и 31,7%, что поставило под угрозу устойчивое обеспечение тепловых электростанций и населения этих регионов, а также Северного Кавказа. Общий спад добычи донецкого антрацита на 0,66 млн. тонн, в том числе за счет ликвидации предприятий на 0,17 млн. тонн, также оказал отрицательное влияние на обеспечение отдельных районов топливом, особенно населения и коммунально-бытового сектора. В последние годы угольная промышленность работала за счет потенциала, накопленного в период значительной помощи государства.

В процессе структурной перестройки угольной отрасли инвестиции в развитие отрасли, наращивание ее производственного потенциала практически не вкладывались, в результате этого не реализованы меры по техническому перевооружению действующего производства и строительству новых шахт и разрезов. Инвестиции из федерального бюджета на условиях возвратности и платности в 2000 году составили 132 млн. рублей, при этом средства государственной поддержки в сумме 465,9 млн. рублей, предусматриваемые на инвестиционную деятельность в виде бюджетных кредитов на условиях возвратности и платности, не востребованы.

К началу 2001 года практически полностью были завершены работы по ликвидации шахт в Подмосковном и Кизеловском угольных бассейнах. В заключительной стадии находились аналогичные работы на предприятиях, расположенных в Кузнецком, Печорском, Донецком бассейнах, Приморском крае, Сахалинской, Иркутской, Читинской областях и Республике Саха (Якутия). За 2001-2002 годы предполагается закрыть еще 14 угольных предприятий, обладающих суммарной производственной мощностью 7,7 млн. тонн. Таким образом, закономерным итогом деятельности в этом направлении может явиться потеря добычи в объеме не менее 2,6 млн. тонн углей. К 2005 году закрылись шахты в Челябинской и Читинской областях. Кроме того, 2 шахты "Чертинская" (ОАО "Беловоуголь") и "Томская" (ОАО "Кузнецкуголь") с суммарной мощностью 2,1 млн. тонн включены по предложению угольных компаний в список закрываемых.

Минерально-сырьевой комплекс России формировался в условиях единой централизованной системы управления экономикой страны. При этом отдельные звенья единой технологической цепочки - подготовка запасов, добыча, первичная переработка минерального сырья и получение конечного продукта - были пространственно разорваны. В результате проведенной в 1995-1996 годах экспертной переоценки активные разведанные запасы угля, учтенные государственным балансом запасов, сократились почти на одну треть. Общие геологические ресурсы угля в России составляют 5335,3 млрд. тонн, или 36% от мировых. Балансовые запасы углей на 1 января 2001 года по категориям А+В+С1 составили 200,2 млрд. тонн, по категории С2 - 796 млрд. тонн. Около 90% всех запасов сосредоточено на азиатской, 10% - на европейской части Российской Федерации.

Одним из ключевых элементов устойчивости национальной экономической безопасности является стабильность минерально-сырьевого обеспечения отрасли. В последние годы усилилось отставание воспроизводства запасов топливно-энергетических ресурсов по отношению к их добыче, прирост разведанных запасов не компенсирует текущую добычу. Работы по геолого-промышленной оценке сырьевой базы действующих угледобывающих предприятий и переоценке сырьевой базы практически свернуты. Эта проблема переросла ведомственные рамки, перешла в разряд стратегической и общенациональной. В европейской части страны для строительства новых угледобывающих предприятий практически отсутствует возможность применения открытого способа разработки.

Ряд крупных разведанных угольных месторождений значительно удален от сети железных дорог (например, Кангаласское - 800 км и Эльгинское - 360 км в Якутии). В этой связи их промышленное освоение остается сложным. По этой причине приоритет в проведении геологоразведочных работ должен принадлежать обеспечению эффективной угледобычи на действующих и строящихся шахтах и разрезах. Дальнейшее увеличение добычи угля до 300 млн. тонн, как это предусмотрено энергетической стратегией России, без ввода в эксплуатацию новых мощностей и обновления активной части основных фондов на действующих предприятиях представляется нереальным.

Современное состояние ресурсного, организационного и технико-технологического обеспечения угольной промышленности требует комплексного подхода и решения на уровне Правительства Российской Федерации.

Федеральным законом от 20 июня 1996 г. № 81-ФЗ "О государственном регулировании в области добычи и использовании угля, об особенностях социальной защиты работников организаций угольной промышленности" установлено, в частности, что уголь и продукция его переработки являются наиболее надежными и социально значимыми энергоносителями. Организация его добычи характеризуется высокой капиталоемкостью, инерционностью производственного цикла, требует периодической реконструкции. Данным Законом определено, что реструктуризация угольной отрасли - это коренная перестройка производственной базы организаций по добыче (переработке) угля в целях создания эффективно работающих организаций и решения социально-экономических проблем. Указанным Законом установлено также, что Российская Федерация и соответствующие субъекты Российской Федерации в целях обеспечения конкурентоспособности угля на внутреннем и внешнем рынках должны оказывать государственную финансовую поддержку предприятиям угольной отрасли, направленную, в том числе, на:

- воспроизводство производственных мощностей, расширение, техническое перевооружение и реконструкцию действующих предприятий;

- обеспечение деятельности нерентабельных организаций, продукция которых незаменима по технологическим параметрам или обеспечивает потребность регионов, в которые по экономическим условиям доставка другого топлива нецелесообразна;

- обеспечение функционирования угледобывающих организаций в период временного снижения потребности в угле;

- приведение производственных мощностей по добыче угля в соответствие с потребностями топливно-энергетического баланса государства, его общеэкономическими и социальными целями.

Однако изложенное свидетельствует, что этот Закон выполняется не в полной мере.

Выводы:

1. При современном уровне добычи угля хватит на 800 лет. Ряд крупных разведанных угольных месторождений значительно удален от сети железных дорог. В этой связи их промышленное освоение остается сложным. По этой причине приоритет в проведении геологоразведочных работ должен принадлежать обеспечению эффективной угледобычи на действующих и строящихся шахтах и разрезах. В европейской части страны на новых угледобывающих предприятиях практически отсутствует возможность применения открытого способа разработки.

2. Реструктуризация угольной промышленности в России началась в 1993 году. Практически одновременно в этот процесс включился Международный банк реконструкции и развития. За 1996-1999 годы он предоставил Российской Федерации на структурную перестройку угольной промышленности бюджетозамещающие займы в размере 1050 млн. долларов США, что составило 4% от всех финансовых ресурсов угольной отрасли, увеличив расходы на обслуживание внешнего долга. При этом МБРР предложил обязательные для исполнения рекомендации, направленные на закрытие шахт, разрезов и других производств, приватизацию конкретных предприятий, продажу государственных пакетов акций, а также регулирование и распределение федеральных бюджетных средств государственной поддержки угольной промышленности по направлениям, включая их пропорции. Условия выделения угольных займов ограничили возможности государственного регулирования процессами наращивания угледобычи и потребления этого вида топлива.

3. До начала реформирования угольной промышленности, в 1992 году добыча угля в Российской Федерации достигала 335,8 млн. тонн. В 1995 году уровень его фактической добычи стал угрожать устойчивости национальной энергетической безопасности России, а в последующие 1996-1999 годы он опустился ниже критического порогового значения. В 2000 году добыча составила 257,9 млн. тонн, что соответствует 1960 году.

4. С начала проведения реструктуризации общее выбытие мощностей по добыче угля составило 160,8 млн. тонн. В этих потерях доля шахт Кузбасса составляет 42,2%, Печорского бассейна - 11,4% и Восточного Донбасса - 19,2 процента. Особо тяжелое положение имело место в Ростовской области и на Дальнем Востоке.

5. Активный процесс сокращения угледобывающих мощностей происходит не только за счет закрытия особо убыточных шахт, но и на стабильно работающих и перспективных предприятиях за счет износа основных фондов, невозможности их обновления ввиду отсутствия достаточных инвестиционных ресурсов. Динамика ввода и выбытия производственных мощностей показывает, что в связи с отставанием горно-капитальных работ, высоким износом горно-шахтного оборудования, отсутствием достаточных средств на обновление основных фондов, в ближайшей перспективе рассчитывать на существенное увеличение добычи угля практически невозможно.

6. В процессе реализации мероприятий по реструктуризации угольной отрасли возникла угроза потери сырьевой независимости металлургического комплекса в части его снабжения коксующимися углями отечественного производства. Предложения на рынке сбыта не полностью удовлетворяют потребности предприятий электроэнергетики. Отдельные марки углей, поставляемые на экспорт, являются дефицитными на внутреннем рынке. Более того, низкие цены на внутреннем рынке стимулируют экспорт. Вместе с тем увеличение экспорта российской стали приводит к косвенному экспорту коксующихся углей, дотируемых государством.

7. Шахтный и карьерный фонды изношены на 53,6%, используемое оборудование не соответствует мировому уровню. В 2000 году была прекращена добыча и начаты работы по ликвидации 8 шахт и 3 разрезов общей производственной мощностью 7,9 млн. тонн в год угля и объемом добычи 2,6 млн. тонн.

8. С 2001 года Правительство Российской Федерации использует государственные средства для поддержки частного сектора угольной промышленности. К ним, в частности, относится компенсация за счет средств федерального бюджета разницы процентных ставок по кредитам, полученным в российских кредитных организациях на срок до 3 лет для реализации инвестиционных проектов.

9. Проведение реструктуризации сопровождалось постоянным изменением организационной структуры управления угольной промышленностью, что не могло не сказаться отрицательным образом на качестве подготовки и реализации управленческих решений.

10. Недостатком проводимой реструктуризации угольной промышленности является несоответствие между высвобождаемой численностью промышленно-производственного персонала и количеством новых рабочих мест, создаваемых угольными компаниями и местными органами управления по региональным программам социально-экономического развития. При общем сокращении численности работающих на 157,8 тыс. человек было создано только 28 тыс. новых рабочих мест.

Заключение

Угольная промышленность России представлена 153 действующими шахтами, 184 разрезами, 53 обогатительными и брикетными фабриками. Общая добыча угля за 2004 год составила 287,5453 млн. т., в том числе подземным способом 105,4848 млн. т. По сравнению с 2003 годом общая добыча угля возросла на 17,2 млн. т.

За 2004 год состояние промышленной безопасности на предприятиях угольной промышленности значительно ухудшилось. Если в 2003 году было зарегистрировано 30 аварий, то в 2004 году 35, т. е. на 16,6 % аварийность увеличилась. Наибольшее количество аварий 25 из 35 произошло на предприятиях, подконтрольных Управлению по Кемеровской области. Допущен рост аварийности на предприятиях, подконтрольных межрегиональному Управлению по Красноярскому краю.

В рамках реструктуризации угольной промышленности, начатой в 1994 г., процесс ликвидации (консервации) угольных предприятий продолжается, при этом количество закрывающихся предприятий значительно превышает количество строящихся. Министерством промышленности и энергетики РФ в 2004г. был утвержден перечень особо убыточных шахт и разрезов, подлежащих ликвидации, - 189 угольных предприятий.

Проводимая реструктуризация угольной отрасли фактически сведена к закрытию неперспективных и особо убыточных предприятий и коренным образом на улучшении состояния промышленной безопасности на перспективных, стабильно работающих шахтах и разрезах не сказалась. Состояние промышленной безопасности напрямую связано с продолжающимся процессом старения основных фондов угольных предприятий, с низкой технологической дисциплиной, несанкционированными действиями исполнителей работ, слабыми знаниями персоналом требований и приемов безопасного ведения работ и др.

Список используемой литературы

1. Арбатов А. Минерально-сырьевая база страны//Экономист. – 2000. – №2

2. Бутов В.И. и др. Основы региональной экономики: Учеб. Пособие. – М.: Ростов-на-Дону, 2000. – 448 с.

3. Гавриков А.И. Региональная экономика и управление: Учеб. Пособие. – М.: ЮНИТИ – ДАНА, 2002. – 239 с.

4. Государственное регулирование рыночной экономики. – М.: ЗАО «Издательский дом «Экономическая литература»», 2002. – 590 с.

5. Игнатов В.Г., Бутов В.И. Регионоведение (экономика и управление): Учеб. пособие.–М.: «Тесса», Ростов н/Д.: изд. центр МарТ, 2000.–416 с.

6. Кожуховский И. Реструктуризация угольной промышленности// Вопросы экономики. – 2000. - №1

7. Клавдиенко Е. Государственное регулирование в экономике// Проблемы теории и практики управления. 2005, №6, с. 29-37

8. Макаревич Л. Государство в России должно научиться управлять рыночными реформами// Общество и экономика. 2003, №9, с. 5-76

9. Программа Правительства Российской Федерации «Реформы и развитие Российской Федерации»// Вопросы экономики. 2005. №4

10. Размещение отраслей народного хозяйства Российской Федерации: Учеб. пособие/ Под ред. Т.Г. Морозовой; ВЗФЭИ. – М.: Экономическое образование 2002. – 64 с.

11. Региональная экономика: учебник для вузов/ Т.Г. Морозова, М.П. Победина и др.; под ред. проф. Т.Г. Морозовой. – 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2003. – 519 с.

12. Савелова Н.А., эксперт информационно-аналитического центра реструктуризации угольной отрасли Состояние угольной отрасли (аналитическая записка по результатам проверок) – Аналитический вестник, выпуск №16

Таблица 1 – Основные показатели работы угольной промышленности

| 1996 | 1997 | 1998 | 1999 | 2000 | 2002 | 2004 | 2006 | |

| Число действующих организаций (на конец года) | 337 | 343 | 395 | 430 | 461 | 467 | 496 | 449 |

| Объем промышленной продукции, млн. руб. | 33067 | 34222 | 31133 | 38961 | 54507 | 78495 | 84445 | 104093 |

| Индекс промышленного производства, в % к предыдущему году | 98,0 | 95,0 | 95,0 | 109,6 | 105,0 | 105,4 | 96,4 | 108,2 |

| Среднегодовая численность персонала, тыс. чел. | 412 | 359 | 310 | 283 | 269 | 266 | 252 | 233 |

| Финансовый результат, млн. руб. | 153 | -153 | -2704 | -1841 | -255 | 2346 | -3003 | -8686 |

| Уровень рентабельности реализованной продукции, % | 1,6 | 2,3 | 0,4 | 0,7 | 3,2 | 8,7 | 4,7 | 1,6 |

| Затраты на 1 руб. продукции, в % к предыдущему году | 6,5 | -2,6 | 1,1 | -2,8 | -1,8 | -5,1 | 5,4 | 1,4 |

Таблица 2 – Добыча угля по видам

| 1996 | 1997 | 1998 | 1999 | 2000 | 2002 | 2004 | 2006 | |

| Всего | 257 | 245 | 232 | 250 | 258 | 270 | 256 | 277 |

| - каменный уголь | 167 | 160 | 153 | 166 | 172 | 187 | 182 | 197 |

| - уголь для коксования | 55,3 | 52,4 | 52,0 | 59,8 | 62,3 | 66,0 | 63,6 | 69,7 |

| - антрацит | 17,3 | 13,6 | 10,4 | 9,9 | 9,7 | 9,7 | 9,0 | 7,9 |

| - бурый уголь | 90,2 | 85,2 | 78,8 | 83,5 | 86,2 | 83,0 | 74,2 | 79,4 |

| Удельный вес объема добычи каменного угля в общем объеме добычи угля, % | 64,9 | 65,2 | 66,0 | 66,5 | 66,6 | 69,2 | 71,0 | 71,3 |

Таблица 3 – Добыча угля по способам добычи

| 1996 | 1997 | 1998 | 1999 | 2000 | 2002 | 2004 | 2006 | |

| Всего | 257 | 245 | 232 | 250 | 258 | 270 | 256 | 277 |

| - подземным способом | 101 | 93 | 82 | 89 | 90 | 95 | 88 | 94 |

| - открытым способом | 156 | 152 | 150 | 161 | 168 | 175 | 168 | 183 |

| Удельный вес добычи угля открытым способом в общем объеме добычи | 61 | 62 | 64 | 65 | 65 | 65 | 66 | 66 |

| Удельный вес добычи механизированными комплексами из очистных забоев | 89 | 91 | 93 | 93 | 94 | 95 | 95 | 95 |

Таблица 4 – Добыча угля по регионам РФ

| 1996 | 1997 | 1998 | 1999 | 2000 | 2002 | 2004 | 2006 | |

| ВСЕГО | 257 | 245 | 232 | 250 | 258 | 270 | 256 | 277 |

| Центральный федеральный округ | 2,6 | 2,1 | 1,3 | 0,9 | 0,8 | 1,1 | 0,8 | 0,5 |

| - Калужская обл. | 0,1 | 0,07 | 0,03 | 0,03 | 0,05 | 0,05 | 0 | 0 |

| - Смоленская обл. | 0,07 | - | - | - | - | - | - | - |

| - Тверская обл. | 0,04 | - | - | - | - | - | - | - |

| - Тульская обл. | 2,4 | 2,1 | 1,3 | 0,9 | 0,8 | 1,0 | 0,8 | 0,5 |

| Северо-Западный Ф.О. | 22,2 | 21,4 | 18,8 | 19,6 | 18,8 | 19,1 | 13,1 | 13,8 |

| - республика Коми | 21,7 | 21,0 | 18,5 | 19,2 | 18,4 | 18,8 | 12,9 | 13,5 |

| - Мурманская обл. | 0,5 | 0,4 | 0,3 | 0,4 | 0,4 | 0,3 | 0,2 | 0,3 |

| Южный Ф.О. | 16,8 | 14,1 | 10,9 | 10,1 | 9,7 | 9,5 | 8,4 | 6,9 |

| Приволжский Ф.О. | 2,3 | 1,6 | 0,7 | 0,5 | 0,2 | 0,06 | 0,2 | 0,2 |

| Уральский Ф.О. | 9,4 | 8,6 | 7,4 | 7,0 | 6,7 | 5,1 | 4,6 | 4,7 |

| Сибирский Ф.О. | 171 | 165 | 165 | 182 | 194 | 207 | 199 | 220 |

| Дальневосточный Ф.О. | 32,4 | 32,7 | 27,8 | 29,4 | 28,4 | 28,2 | 30,1 | 30,7 |