Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Доклад: Организация производства пенобетонных блоков

Доклад: Организация производства пенобетонных блоков

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

Камышинский Технологический Институт (филиал)

Волгоградского Государственного Технического Университета

Курсовой проект

по дисциплине Междисциплинарный курсовой проект

на тему: Бизнес-план по производству пенобетонных блоков

Выполнил:

студент факультета «ЭиМ»

6 курса, группы КМЕН – 051 (В)

Зубарев Александр Иванович

Проверил: к.э.н., доцент,

заведующий кафедры «МиБ»

Карташов Борис Алексеевич

Камышин 2010

Основные показатели технико-экономических расчетов

1. Стоимость основных фондов - 1 356 900 рублей;

2. Производственная мощность оборудования – 76 824м3 в год;

3. Валовая прибыль – 4 830 922,23 рубля (за 3 мес.);

4. Чистая прибыль – 4 631 141,08 рубль (за 3 мес.);

5. Рентабельность продукции – 69%;

6. Рентабельность производства – 84%;

7. Фондоотдача – 21,74;

8. Фондоемкость – 0,05;

9. Фондовооруженность – 123 354,55 руб./чел.;

10. Затраты на 1 рубль продукции – 0,08 руб.

Заявление о коммерческой тайне

Каждый, кто ознакомился с данным бизнес-планом несет ответственность и гарантирует нераспространение содержащейся в нем информации без предварительного согласия автора. Запрещается копирование всего бизнес-плана или отдельных его частей, а так же передача третьим лицам.

Резюме

Суть проекта: организация производства пенобетонных блоков, для малоэтажного строительства с использованием современного оборудования и доступной сырьевой базы.

Вид выпускаемой продукции: Пенобетонные блоки.

Продукция имеет широкий спектр применения в гражданском строительстве жилых и производственных помещений, коттеджей, гаражей.

По сравнению с другими строительными материалами, такими как силикатный кирпич, ЖБИ, СИП-панель пенобетонный блок имеет ряд преимуществ, так как пенобетон недорогой, экономичный, прочный, экологически чистый, биологически стойкий материал, по экологичности пенобетон более близок к дереву, но не горючий и долговечный. В качестве исходного сырья используются только экологически чистые природные компоненты. Пенобетон сочетает в себе преимущество камня и дерева: прочность, легкость, обрабатываемость и гвоздимость и не нуждается в комбинациях с другими строительными материалами. Его можно штукатурить, обивать вагонкой или другим материалом, красить фасадными красками в любой цвет. Возможность получить требуемый удельный вес, заданную прочность, необходимую термосопротивляемость, нужную форму и объем делают его привлекательным для изготовления широкой номенклатуры строительных изделий. Данный продукт может быть использован как конструкционный, так и теплоизоляционный материал. С точки зрения долговечности пенобетон, в отличие от минеральной ваты и пенопластов (СИП-панель), теряющих свои свойства, со временем, только улучшает свои теплоизоляционные и прочностные показатели.

Жилье с применением пенобетона обладает повышенной комфортабельностью и следующими эксплуатационными качествами:

- в доме стены "дышат" и не отпотевают;

- зимой стены сохраняют тепло, летом - прохладу;

- отсутствие "мостика холода";

- отличная звукоизоляцией - 60 ДБ;

- экономия энергии на отопление;

- идеальная поверхность под любой вид отделки;

- высокая огнестойкость;

- хорошая гвоздимость стен и распиливаемость.

Выгодное географическое положение, наличие сырьевой базы, а также высокая производственная мощность установки позволяют производить пенобетон в требуемых количествах и в короткие сроки.

I. Производственный раздел

1. Общие данные

Общество с ограниченной ответственностью «Проф Бетон».

Адрес: 403870, Россия, Волгоградская область, г.Камышин, ул.Ленина д.4а.

Дата регистрации – 01 ноября 2010 года, регистрирующий орган – Администрация г.Камышина, ФНС №3 г.Камышина.

Учредители

1. Городской центр занятости населения г.Камышин (60000р)

2. ООО «Отделстрой» г.Камышин (100 000р)

3. Зубарев Александр Иванович (100 000р)

Уставной фонд создаваемого предприятия образуется за счет учредителей в размере 260 000 рублей.

Высшим органом управления является совет учредителей.

Ответственность за производственную, сбытовую, маркетинговую и финансовую сторону проекта, возлагается на директора предприятия.

Должностные обязанности директора предприятия заключаются в контролировании производственной деятельности предприятия, как в целом, так и отдельных его элементов, а также проведение переговоров и заключение договоров на поставку готовой продукции.

Начальник цеха - мастер контролирует и организовывает процесс производства. Задача технолога-оператора приготовление пенобетонной смеси и контроль качества. Менеджер, выполняет несколько функций таких как: снабжение, сбыт, анализ рынка строительных материалов, следит за деятельностью конкурентов, отслеживает спрос на данный вид продукции. На финансового менеджера возлагается обязанность вести экономическую деятельность предприятия. Оператор резательного комплекса работает непосредственно на установке и отвечает за ее работоспособность. Подсобные рабочие загружают сырье в смеситель, подготавливают формы, распалубка их, а также перемещение и погрузка готовой продукции.

2. Характеристика производственного процесса

Производственный процесс и техническое оснащение применяемое на ООО «Проф Бетон» характеризуется выпуском широкой номенклатуры наиболее востребованного вида изделия[1], а именно

1. Стеновые пеноблоки размерами 200*300*600 мм;

2. Перегородочные пеноблоки размерами 100*300*600 мм;

3. Стеновые пеноблоки 200*400*600 мм;

4. Перегородочные пеноблоки 100*400*600 мм;

5. Изготовление пеноблоков с необходимыми размерами.

С учетом географического положения г.Камышина и доступности основного сырья (цемент, речной песок, вода) необходимого для производства, ООО «Проф Бетон» планирует также оказывать услуги по заливке пенобетона в опалубку, монтаж полов и чердаков, кровли, как строительным фирмам, так и частным лицам.

Описание схемы производственного процесса.

Весь процесс приготовления пенобетона на основе классической технологии с использованием пеногенератора, состоит из 5 основных технологических этапов:

1. Запускаем смеситель и на вращающийся вал смесителя загружаем заранее приготовленные компоненты: воду, цемент, песок. Приготовление цементно-песчанного раствора занимает не более 3-4 минут;

2. Не останавливая смеситель, подаем пену из пеногенератора заданной плотности до полного объема, это занимает не более 1 минуты;

3. В течение 1-2 минут, перемешиваем готовящейся раствор до однородной массы;

4.Закрываем горловину смесителя и подаем с помощью компрессора, сжатый воздух. Пенобетонная смесь после перемешивания подвергается воздействию давления, при этом воздушные пузырьки сжимаются пpопоpционально величине избыточного давления. В сжатом состоянии пузырьки упрочняются. В результате в смесителе находится строительный pаствоp, в котором pавномеpно pаспpеделена пена;

5. Транспортируем смесь к месту укладки (формы, наливной пол и др.), полное опустошение смесителя занимает 3-4 минуты. Готовый раствор можно тpанспоpтиpовать на большие расстояние без разрушения структуры (до 115 м по горизонтали и до 40 м по вертикали).

Полученную смесь заливаем в

легкосъемную опалубку. В течение 7-9 часов пенобетон набирает необходимую

прочность для снятия опалубки. После этого пенобетонный массив на поддоне переносится

траверсой на резательный комплекс для резки пенобетона. Конструкция комплекса

для резки пенобетона обеспечивает изготовление пеноблоков с точностью ![]() 1,5 мм. Комплекс оснащен шнеком для снятия горбушки и

витыми струнами для резки пенобетонного массива. Цикл резки пенобетона

составляет 5-7 мин. После резки пенобетона поддон с изготовленными блоками

переносится траверсой на место сушки. И через 12 (24) часов по мере набора

прочности, пеноблоки с помощью захватного устройства снимаются с поддона и

переносятся на склад.

1,5 мм. Комплекс оснащен шнеком для снятия горбушки и

витыми струнами для резки пенобетонного массива. Цикл резки пенобетона

составляет 5-7 мин. После резки пенобетона поддон с изготовленными блоками

переносится траверсой на место сушки. И через 12 (24) часов по мере набора

прочности, пеноблоки с помощью захватного устройства снимаются с поддона и

переносятся на склад.

В нашем проекте, используется более совершенная «резательная» технология. Данная технология позволяет обеспечивать более высокий уровень механизации и производительности. Благодаря резке пенобетона обеспечивается изготовление пеноблоков с высокой точностью геометрических размеров, прямолинейностью граней, отличным качеством поверхностей. Это в свою очередь, позволяет выполнять кладку пеноблоков с использованием клея, что существенно повышает теплоэффективность наружных стен из пеноблоков.

3. Основные производственные фонды ООО «Проф Бетон»

Стоимость основных производственных фондов необходимых для производства пенобетонных блоков отображена в таблице 1.

Таблица 1. Основные производственные фонды.

| № | Наименование | Кол-во | Цена за ед. (руб.) | Всего (руб.) | Производитель | Срок поставки |

| 1 | Установка для производства пенобетона (смеситель + пеногенератор) | 1 | 340 000 | 340 000 | ООО «СТРОЙСНАБЖЕНИЕ» | 20 дней |

| 2 |

Компрессор К-11 |

1 | 26 900 | 26 900 | ООО «СТРОЙСНАБЖЕНИЕ» | 20 дней |

| 3 | Захватное устройство | 1 | 40 000 | 40 000 | ООО «СТРОЙСНАБЖЕНИЕ» | 20 дней |

| 4 | Резательный комплекс «Монолит–16» | 1 | 807 000 | 807 000 | ООО «СТРОЙСНАБЖЕНИЕ» | 20 дней |

| 5 | Пеносмеситель | 1 | 35 000 | 35 000 | ООО «СТРОЙСНАБЖЕНИЕ» | 20 дней |

| 6 | Формы 0,63м3 | 36 | 3 000 | 108 000 |

ООО КЗМ г.Камышин |

30 дней |

| 7 |

Автомобиль Газель 3302 (аренда) |

1 | 500(день) | 12 000(мес.) |

ООО «Отделстрой» г.Камышин |

1 день |

| 8 | Строительно-монтажные и пусковые работы | 1 | 58 000 | 58 000 |

ООО «Отделстрой» г.Камышин |

14 дней |

| ИТОГО: | 1 426 900 | |||||

Основываясь на маркетинговых исследованиях основных производителей оборудования по производству пенобетона, выбор остановился на ООО «Стройснабжение» г. Протвино, Московской области. Оборудование производимое этим предприятием хорошо зарекомендовало себя на строительных площадках г.Волгограда, г.Волжского и г.Саратова. Исходя из этого, стоимость основных производственных фондов ООО «Проф Бетон» составляет 1 426 900 рублей где, чистая стоимость оборудования составляет 1 356 900 рублей. Строительно-монтажные работы будут производиться силами ООО «Отделстрой» г.Камышин.

4. Производственные и офисные площади

Производственный процесс при изготовлении пенобетона 20 м3 в день предъявляет требования по размещению оборудования:

· для размещения оборудования для изготовления пенобетона необходима площадь 20 м2;

· для размещения бункера с цементом и бункера с песком необходима площадь 40 м2;

· для 36 форм объемом 0,63 м3 необходимо - 45 м2;

· для резательного комплекса необходимо - 20 м2;

· для поддонов с блоками на посту окончательного набора прочности необходимо - 40 м2.;

· для склада готовой продукции (разрешается размещать блоки на деревянных поддонах в 4 яруса) необходима площадь не менее 200 м2. Склад с навесом для исключения попадания прямых солнечных лучей и осадков на блоки;

· свободная площадь под заезд автомашины для погрузки готовой продукции – 15 м2;

· наличие кран-балки 1-3 т. или возможность её установки;

· наличие водоснабжения или возможность подвода;

· наличие отопления или возможность подвода (температура в помещении должна не менее 10 С).

Исходя из данных требований, предъявляемых к размещению оборудования для изготовления пенобетона и блоков, требуется общей площади не менее 200 м2. Необходимые площади предоставляет ООО «Отделстрой» на срок 12 месяцев. Площади под склад предоставляются на территории ООО «Отделстрой» бесплатно.

Планируется арендовать 2 кабинета, на первом этаже в административном здании ООО «Отделстрой» общей площадью 35м2 . Стоимость арендной платы за офисные помещения будет равна 5 000руб. в месяц, так как помещения находятся непосредственно на территории фирмы и обладают всеми необходимыми средствами связи.

Необходимо рассчитать стоимость арендной платы производственного помещения.

Апр = Зmin ٭ Кпр ٭ Кразм ٭ Кбл ٭ Ктер ٭ П

Апр – арендная плата за помещение;

Зmin – минимальный уровень заработной платы в РФ;

Кпр – коэффициент приведения;

Кразм – коэффициент размещения;

Кбл – коэффициент благоустройства помещения;

Ктер – коэффициент территориальности;

П – арендуемая площадь.

Апр = 4330 ٭ 0.041٭ 1.1 ٭ 1.2 ٭ 0.2 ٭ 400 = 9 374 рубля в месяц.

Суммарная арендная плата составит 14 374 рубля в месяц.

5. Производительность оборудования

В таблице 2 представлена производительность и мощность требуемого оборудования.

Таблица 2. Производительность и мощность оборудования.

| № | Наименование | Кол-во | Производи-тельность | Годовой фонд эффективного рабочего времени (час) |

Мощность (м3) |

| 1 | Установка для производства пенобетона | 1 |

8 м3/час. |

1800 | 14 400 |

| 2 | Резательный комплекс «Монолит–16» | 1 |

12 м3/час. |

1800 | 21 600 |

| 3 |

Формы 0,63м3 |

36 |

0,63м3 |

1800 | 1 134 |

Для окончательного расчета производительности оборудования необходимо вычислить показатель эффективного рабочего времени.

Фэфф. = Фном. - Фрем.

Фном. = Nдн. - Вдн.. – Пдн.

Количество дней в 2011 году[2] – 365, рабочих дней – 248, праздничных дней – 12, выходных дней – 117.

Фэф – эффективный фонд рабочего времени в год;

Фном – номинальный фонд рабочего времени;

Фрем – время, отводимое на ремонт оборудования в год.

Фном.= 365-117-12 = 236дн.

Фрем. = ![]() = 11дн.

= 11дн.

Фэфф. = 236 – 11 = 225дн.

Рассчитываем годовой фонд рабочего времени 225 ٭ 8 = 1800 час.

В соответствии с приказом Минздравсоцразвития России[3] и спецификой производства ООО «Проф Бетон» устанавливаем продолжительность рабочего времени: 5 дневную рабочую неделю с односменной работой по 8 часов в день и техническим перерывом 1час.

6. Сырье и вспомогательные материалы

В таблице 3. показано необходимое количество сырья в месяц при производстве 20м3 пенобетонных блоков в смену, плотностью 600 кг/м3.

Таблица 3. Потребность в сырье.

| № | Наименование |

Кол-во на 1м3 |

Кол-во в день |

Кол-во за месяц (22 дня) |

Цена (руб.) |

Затраты (руб.) |

| 1 |

Цемент М-500 Д0 «Себряковский цементный завод», г.Михайловка |

300 кг | 6 т. | 132т. | 3660 (р./т.) | 483 120 |

| 2 |

песок речной Речной порт г.Камышин |

250 кг | 5т. | 110т. | 300 (р./т.) | 33 000 |

| 3 | Пенообразователь Ареком-4 (бочка 200литров) г.Волгоград | 0,7 кг | 14 кг | 0,308 т. | 60 (р./кг) | 18 480 |

| 4 | Вода питьевая | 220 л |

4.4 м3 |

96,8 т. |

10,96 (р./м3) |

1061 |

| Всего основных материалов: | 339,1 т. | 535 661 | ||||

Таблица 4. отображает количество необходимых вспомогательных материалов.

Таблица 4. Вспомогательные материалы.

| № | Наименование |

Кол-во на 1м3 |

Кол-во в день |

Кол-во (т.) за месяц (22 дня) |

Цена (руб.) |

Затраты (руб.) |

| 1 | Концентрат раствора для смазки форм "Компил" | 0,00015т. | 0,003т. | 0,066 | 30 (р./кг) | 1980 |

| 2 | Ускоритель твердения Асилин - 12 | 0,0015т. | 0,03т. | 0,66 | 40 (р./кг) | 26 400 |

| 3 |

Сода каустическая з/д «Каустик» г.Волгоград |

0,00045т. | 0,009т. | 0,198 | 24 (р./кг) | 4752 |

| Всего вспомогательных материалов | 0,854 | 33 132 | ||||

По итогам таблицы 3 и 4 получается, что в месяц необходимо 339,954 т. основных и вспомогательных материалов, на общую сумму 568 793 рубля. Основным поставщиками сырья, являются предприятия, расположенные на территории г.Волгограда, г.Камышина и области. Таким образом, поставка материалов может производиться автомобильным транспортом, что в свою очередь сократит издержки предприятия.

7. Номенклатура продукции и цены

Резательная технология используемая на ООО «Проф Бетон» позволяет производить несколько видов пенобетонных блоков. В соответствии с маркетинговыми исследованиями проведенных ООО «Проф Бетон» была установлена стоимость производимых блоков. В таблице 5 указана номенклатура и цены на производимую продукцию.

Таблица 5. Номенклатура и цены.

| № | Наименование |

Кол-во в 1 форме (шт.) |

Кол-во в день (шт.) |

Кол-во за месяц (22 дня) (шт.) |

Цена за ед. | Всего (руб.) | Всего (руб.) за 248 рабочих дней. |

| 1 | Стеновые пеноблоки 200*300*600 мм | 16 | 288 | 6 336 | 112 | 709 632 | 7999488 |

| 2 |

Перегородочные пеноблоки 100*300*600 мм |

32 | 576 | 12 672 | 62 | 785 644 | 8856576 |

| 3 |

Стеновые блоки 200*400*600 мм |

12 | 216 | 2 592 | 118 | 305 856 | 6321024 |

| 4 |

Перегородочные блоки 100*400*600 мм |

24 | 432 | 9 504 | 59 | 560 736 | 6321024 |

| Итого: | 2 361 868 | 29498112 | |||||

| Итого за 3 месяца | 7 085 604 | ||||||

8. Оплата труда

Учитывая, что производственный процесс представляет собой комплекс отработанных и последовательных операций, руководство ООО «Проф Бетон» выбрало простую повременную оплату труда своих работников. При простой повременной оплате труда в основу расчета размера оплаты труда работника берется должностной оклад согласно штатному расписанию и количество отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время. Таким образом, в таблице 6, указываем минимальный размер оплаты труда. Однако, в связи с тем, что пока неизвестна прибыль, которую получит предприятие, устанавливаем минимальную окладную часть с последующим премированием не более чем 30% от основной заработной платы. С учетом того, что в 2011 году количество рабочих дней в каждом месяце различное, для расчетов берем среднюю величину рабочих дней, а именно 22 дня.

Таблица 6. Заработная плата.

| № | Должность | Числен-ность |

Оклад (руб.) |

Заработная плата | ||

| январь | февраль | март | ||||

| 1 | Директор | 1 | 10 000 | 10 000 | 10 000 | 10 000 |

| 2 | Начальник цеха | 1 | 7 500 | 7 500 | 7 500 | 7 500 |

| 3 | Менеджер | 1 | 7 000 | 7 000 | 7 000 | 7 000 |

| 4 | Финансовый менеджер | 1 | 7 500 | 7 500 | 7 500 | 7 500 |

| Всего за месяц: |

32 000 |

32 000 |

32 000 |

|||

| 1 | Технолог-оператор | 1 | 6 800 | 6 800 | 6 800 | 6 800 |

| 2 | Оператор резательного комплекса | 1 | 6 800 | 6 800 | 6 800 | 6 800 |

| 3 | Подсобные рабочие | 5 | 6 500 | 32 500 | 32 500 | 32 500 |

| Всего за месяц: |

46 100 |

46 100 |

46 100 |

|||

| ИТОГО: | 11 |

78 100 |

78 100 |

78 100 |

||

9. Расчет производственной мощности

В общем виде производственную мощность можно определить как максимально возможный выпуск продукции в соответствующий период времени при определенных условиях использования оборудования и производственных ресурсов.

М = ni * Пpi * Фэф., где

М – годовая мощность; ni – количество единиц i-той группы оборудования; Прi – производительность i-той единицы оборудования;

Фэф – эффективный фонд рабочего времени в год.

Годовая производственная мощность установки, резательного комплекса и форм равна:

Моб. = ![]() м3

м3

Таким образом, согласно приведенным расчетам мощность ООО «Проф Бетон» определяется мощностью оборудования и позволяет произвести 76 824 м3 пенобетонных блоков в год.

10. Себестоимость продукции

Полная себестоимость продукции ООО «»Проф Бетон», выпущенной за 3 месяца указана в таблице 7.

Соответственно в месяц полная себестоимость будет равна 751 560,59 руб.

Рассчитаем удельный вес постоянных затрат:

Уп. = Зп.

/ Спр. ![]() 100%

100%

Уп. = 524212 / 2 254 681,77 = 0,24 = 23%

Рассчитаем удельный вес переменных затрат:

Упер. = Зпер.

/ Спр. ![]() 100%

100%

Упер. = 1 730 469,77 / 2 254 681,77 = 0,77% = 77%

| № | Вид затрат | Сумма (руб.) | Виды затрат |

| 1 | З/п производственного персонала | 138 300 | постоянные |

| 2 | З/п руководителей | 96 000 | постоянные |

| Всего затрат: | 234 300 | ||

| 1 | Страховые взносы во внебюджетные фонды (34%) | 126482 | постоянные |

| 2 | Амортизация основных фондов | 68 445 | постоянные |

| Всего затрат: | 194 927 | ||

| 1 | Арендная плата | 43 122 | постоянные |

| 2 | Страховые взносы | 28 538 | постоянные |

| 3 | Реклама | 3 720 | переменные |

| 4 | % по кредитованию | 11 625 | постоянные |

| 5 | Канц.товары | 3 000 | постоянные |

| 6 | Сырье и основные материалы | 1 606 983 | переменные |

| 7 | Вода на производственные нужды | 2154,77 | переменные |

| 8 | Вспомогательные материалы | 99396 | переменные |

| 9 | Энергия для производственных нужд (3 фазы) | 18216 | переменные |

| 10 | Коммунальные услуги | постоянные | |

| 10.1 | отопление | 8010 | постоянные |

| 10.2 | освещение | 690 | постоянные |

|

Итого себестоимость продукции |

2 254 681,77 | ||

11. Форма налогообложения

Как известно, организации на упрощенной системе налогообложения не являются плательщиками налога на прибыль и налога на имущество, отсутствием расчета НДС, экономная ставка по основному налогу (базовая ставка установлена в размере 15%)[4], необязательное ведение бухгалтерского учета[5], в связи с этим ООО «Проф Бетон» была выбрана «Упрощенная система налогообложения».

С 1 января 2011 года для организаций применяющих УСН будут действовать обычные ставки[6] по взносам в:

ПФР — 26%;

в ФСС — 2,9%;

ФФОМС — 2,1%;

ТФОМС — 3%.

Итого 34%.

Рассчитаем сумму налогов и взносов, которую общество уплатит при УСН.

Страховые взносы во внебюджетные фонды. Сумма взносов в ПФР, ФСС и фонды ОМС — 79622 руб. (234300 руб. × 34%). Величина взносов в ФСС на случай травматизма — 46860 руб. (234300 руб. × 0,2%).

Всего — 126482 руб.

Общая сумма доходов за 3 месяца — 7 085 604 руб. Все приобретенные основные средства оплачены и введены в эксплуатацию в 2011году, следовательно госрегистрации не требуется. Значит, их полную стоимость можно будет отнести на расходы в 2011 году[7].

Итак, в расходы при УСН (при выполнении всех необходимых условий) включается покупная стоимость товаров без НДС, стоимость основных средств, заработная плата работников, начисленные и перечисленные страховые взносы, арендная плата и коммунальные услуги, прочие расходы. Величина учитываемых расходов — 1873207 руб. (1356900 руб. + 234300 руб. + 126482 руб. + 68445 руб. + 43122 руб. + 28538 руб. + 3720 + 3000 + 8010 + 690 руб.). Сумма налога при УСН — 73299,15 руб. (2 361 868 руб. —1873207 руб.) × 15%.

Общая сумма налогов и взносов (за 3 месяца) — 199781,15 руб.

12. Амортизация основных фондов

Амортизация основных фондов малого предприятия рассчитывается по формуле (ускоренная амортизация) :

![]() ,

,

А – годовые амортизационные отчисления;

Фс – среднегодовая стоимость основных фондов;

На – норма амортизационных отчислений.

Норму амортизационных отчислений рассчитываем по формуле:

На = ![]() , где

, где

n – количество лет в эксплуатации

На = ![]() = 20%

= 20%

А = 1 426 900 – 58 000 = 1 368 900 рублей.

А = ![]() = 273 780 рублей (в год).

= 273 780 рублей (в год).

Исходя из того, что расчеты производятся за 3 месяца получаем:

А = ![]() × 3 = 68 445 рублей.

× 3 = 68 445 рублей.

13. Страхование основных фондов

Рассчитаем затраты, связанные со страхованием основных фондов. Страхование осуществляется в государственной страховой компании «Югория». Согласно договору страховые отчисления будут равны 5%.

Зстр.= ![]() , где

, где

З – процент страховых отчислений;

Фа – среднегодовая стоимость основных фондов;

К – количество месяцев в периоде;

N – количество месяцев, в течении которых выплачивается сумма.

Зстр = ![]() =

= ![]() = 28 538 руб.

= 28 538 руб.

Таким образом страховые взносы за январь, февраль и март составят 28 538 руб.

14. Реклама и маркетинговые исследования

Сегодня город Камышин — третий по величине город в Волгоградской области, территория которого составляет 79,9 кв. км, численность населения составляет около 120 тыс. человек. В городе насчитывается свыше 1200 предприятий различных форм собственности, включая предприятия среднего и малого бизнеса. Социально-экономическое положение города оптимизируется. Увеличиваются налоговые отчисления, привлекаются средства областного и федерального бюджетов. Пополняется налогами городской бюджет. В городе заметно развивается жилищное строительство.

В связи с тем, что ООО «Проф Бетон» только выходит на рынок г.Камышина (т.е. находится в стадии «внедрения на рынок» жизненного цикла предприятия), необходимо проведение масштабных маркетинговых исследований. По результатам этих исследований будет выявлена жизнеспособность производимого строительного материала.

Анализ рынка строительных материалов этого сегмента показал, что основным конкурентом ООО «Проф Бетон» является «Камышинский завод пенобетонных изделий», а также Камышинский завод стеновых материалов и Престиж АМ. Камышинский завод пенобетонных изделий работает по литьевой технологии[8], что не гарантирует качество производимых пенобетонных блоков.

Проведение предварительных переговоров с руководителями строительных фирм, показали, что многие фирмы готовы использовать данный строительный материал в своем строительстве.

Это обусловлено в первую очередь свойствами материала. Сравнительные характеристики пенобетона и традиционных материалов представлены в таблице 8.

| Показатели | Пенобетон | Кирпич полнотелый | Бетон | ||

| керамический | силикатный | Тяжелый | Керамзитобетон | ||

|

Плотность кг/см3 |

300 - 1400 | 1600-1800 | 1700-1900 | 2200-2400 | 1000-1600 |

|

Предел прочности на сжатие кгс/см2 |

до 150 | до 150 | до 150 | до 500 | до 200 |

|

Теплопроводность Вт/1м |

0,08 – 0,40 | 0,56 - 0,65 | 0,88 - 1,15 | 1,51 – 1,60 | 0,8 – 0,95 |

|

Морозостойкость кол-во циклов |

до 75 | до 25 | до 25 | до 150 | до 75 |

С целью продвижения товара основной упор делается на прямой контакт с застройщиками, директорами крупных строительных магазинов, но не лишней будет размещение в местных средствах массовой информации.

В нашем случае наиболее оптимальной будет реклама в газете «Легкий день» и «Еженедельник», т.к. данные печатные изделия хорошо зарекомендовали себя в г.Камышине и пользуются спросом.

Планируется выпускать 1 объявление каждую пятницу (с т.в. программой) в газете «Легкий день» по цене 160 рублей и 1 объявление в газете «Еженедельник» по цене 150 рублей. Соответственно имеем:

«Легкий день» 160 × 4 × 3 = 1 920 рублей за 3 месяца.

« Еженедельник» 150 × 4 × 3 = 1 800 рублей за 3 месяца.

Итого стоимость за 3 месяца в обеих газетах составит 3 720 рублей.

15. Канцелярские товары

Учитывая, что необходимое офисное оборудование имеется в собственности у одного из учредителей, затраты на офисные принадлежности будут составлять 1 000 рублей в месяц, соответственно 1 500 × 3 000 рублей за 3 месяца.

16. Кредитование

Для осуществления своей деятельности ООО «Проф Бетон» возьмет долгосрочный кредит в ОАО «Промсвязьбанк» на 3года под 18 % годовых на сумму 1 800 000 рублей, тогда сумма процента, выплачиваемая за взятый кредит, вычисляется следующим образом

П = ![]() ,

,

П – процент, выплачиваемый за кредит;

Кк – величина кредита;

Спр –процентная ставка рефинансирования ЦБ РФ;

m – число периодов, за которые производятся отчисления;

N – срок кредита.

П = ![]() =

= ![]() = 11 625 руб.

= 11 625 руб.

Будущая стоимость кредита через 3 года по сложной ссудной ставке процента будет равна:

FV = PV * (1 + i)n

FV = 1800000 ![]() (1+0,18)3 = 2 957 457,6

руб.

(1+0,18)3 = 2 957 457,6

руб.

Будущая стоимость банковского кредита через 3 года по простой ставке процента будет равна:

FV = PV ![]() (1 + i

(1 + i ![]() n)

n)

FV = 1800 000 ![]() (1+0,18

(1+0,18![]() 3) = 2 772 000 руб.

3) = 2 772 000 руб.

17. Затраты на воду для производственных нужд

Для производства 20 м3 пенобетона

в день производству необходимо 4,4м3 воды в день (расход ![]() 220 л. на 1м3 ).

220 л. на 1м3 ).

Расход воды за 1 месяц составит (4,4![]() 22) = 96,8 м3

22) = 96,8 м3

Зв = Nв * Qв * Pв, где

Nв – количество месяцев,

Qв – объем потребляемой воды,

Pв – расценка за 1 м3 воды.

Зв = 3![]() 96,8

96,8 ![]() 7.42 = 2154,77 руб.

7.42 = 2154,77 руб.

18. Затраты на отопление

Рассчитывается по квартирному способу, исходя из отапливаемой площади. Общая отапливаемая площадь производственных помещений 200м2. Оплата за отопление офисных помещений входит в сумму за аренду.

Зот = Nот. * Цот. * Qот.,

Nот – количество месяцев,

Цот – расценка за 1 Гкал на 1 м2,

Qот – количество отапливаемой площади,

Стоимость 1м2 = 13,35 руб.

Зот = 3![]() 13,35

13,35 ![]() 200 = 8 010 руб.

200 = 8 010 руб.

19. Затраты на электричество

1. Расчет затрат электроэнергии для производственных нужд. Рассчитываются по показаниям счетчика.

Оплата за освещение офисных помещений входит в сумму за аренду.

Зэл = N * Qэл * Pэл , где

N – количество месяцев,

Qэл – потребляемая электроэнергия,

Pэл – расценка за 1 кВт.,

Потребление электроэнергии в день 120 кВт.,

Потребление электроэнергии в месяц 2640 кВт.,

Зэл = 3 ![]() 2640

2640 ![]() 2,3 = 18 216 руб.

2,3 = 18 216 руб.

20. Затраты на освещение

Зэл = N * Qэл * Pэл , где

N – количество месяцев,

Qэл – потребляемая электроэнергия,

Pэл – расценка за 1 кВт.,

потребление электроэнергии в день 4,55 кВт.,

Потребление электроэнергии в месяц 100 кВт.,

Зэл = 3 ![]() 100

100 ![]() 2,3 = 690 руб.

2,3 = 690 руб.

21. Определяем суммарные оборотные средства

∑ Фоб = Зтек+ Зстр + Н + Δ Поб, где

∑ Фоб – оборотные средства,

Зтек – текущий запас товарно-материальных ценностей,

Зстр – страховой запас товарно-материальных ценностей,

Н – незавершенное производство,

Δ Поб – прочие оборотные средства.

Зтек = Дм * Тп, где

Дм – среднедневной расход материалов (кг),

Тп – время между двумя поставками.

Дм = Рм / n, где

Рм – расход материалов на выпуск продукции,

n – число дней выпуска продукции.

Дм = 15413,64 кг.

Зтек = 15413,64 ![]() 15 = 231 204,6 кг. (231,6 т)

15 = 231 204,6 кг. (231,6 т)

Зстр = Зтек * 0,5 = 231204,6 * 0,5 = 115 602,3 кг. (115,6 т)

Н = Сср дн * Тц * Кгот, где

Н – незавершенное производство,

Сср дн - среднедневная себестоимость выпуска продукции,

Тц – длительность производственного цикла,

Кгот – коэффициент готовности продукции.

Сср дн = Спр / n

Спр – полная себестоимость продукции,

n – число дней выпуска продукции.

Сср дн = 2 254 681,77 / 66 = 34161,8 рублей.

Кгот = (Упостз

+ 0,5 ![]() Уперз)

Уперз) ![]() 100

100

Кгот = (0,21 + 0,5 ![]() 0,79)

0,79) ![]() 100 = 0,9

100 = 0,9 ![]() 100% = 9%

100% = 9%

Н = 34161,8 ![]() 3

3 ![]() 0,9 = 92236,8 рублей.

0,9 = 92236,8 рублей.

Прочие оборотные средства учитываются в бизнесе для уменьшения рисков.

Δ Поб = 0,25 * (Зтек + Зстр + Н)

Δ Поб = 0,25 * (231 204,6 + 115 602,3 + 92236,8) = 0,25 ![]() 439 043,7 = 109 760,9 руб.

439 043,7 = 109 760,9 руб.

Таким образом,

∑ Фоб = 231 204,6 + 115 602,3 + 92236,8 + 109 760,9 = 548 804,6 рублей.

∑Фобщ = Фосн + Фоб = 1 356 900 + 548 804,6 = 1 905 704 рублей.

Величина кредита (1 800 000 руб.) и уставный капитал вместе составляют 2 060 000 руб., что превышает стоимость общих фондов ООО «Проф Бетон » на 154 295,4 рублей. Следовательно, этой суммы кредита достаточно для производства пенобетонных изделий. Дальнейшее пополнение оборотных средств предусматривается за счет прибыли.

22. Основные технико-экономические показатели деятельности ООО «Проф Бетон»

Проведем расчеты по итогам работы ООО «Проф Бетон» за 3 месяца.

1. Определим валовую прибыль по следующей формуле:

Пвал = Преал + Двнер , где

Пвал – валовая прибыль;

Преал – прибыль от реализации;

Двнер – доходы от внереализационной продукции.

Преал = Рп – Сп,

Рп – выручка от реализации продукции;

Сп – себестоимость продукции.

Преал = 7 085 604 – 2 254 681,77 = 4 830 922,23 руб.

Пвал = 4 830 922,23 + 0 = 4 830 922,23 руб. (за 3 мес.), соответственно

Пвал. (за 1 месяц) = 1610307,41 рублей.

Рассчитаем чистую прибыль.

Пчис. = Пвал. – Н,

Пвал. – валовая прибыль;

Н – налоги;

Пчис. = 4 830 922,23 - 199781,15 = 4 631 141,08 рублей. (за 3 месяца).

Пчис. (за 1 месяц) = 1 543 713,7 рублей.

2. Определим рентабельность продукции и рентабельность производства.

Рпр = Пвал / Ссп× 100% ,где

Рпр. – рентабельность продукции;

Пвал. - валовая прибыль;

Ссп. – полная себестоимость реализованной продукции.

Рпр = 1 543 713,7 / 2 254 681,77 × 100% = 0,69 = 69 %. (за 1 месяц).

Данный коэффициент показывает способность предприятия контролировать рентабельность продукции.

Рассчитаем рентабельность производства:

Рпроиз-ва = ![]() , отсюда

, отсюда

Рпроиз-ва = ![]() = 0,84 * 100 % =84 % (за 1 месяц).

= 0,84 * 100 % =84 % (за 1 месяц).

3. Фондоотдача.

Это показатель эффективности использования основных средств,

Фо = Преал / Фос,

Фо – фондоотдача;

Преал – прибыль от реализации за 1 год (248 рабочих дней);

Фос – основные средства предприятия.

Фо = Преал / Фосн = 29498112 / 1356900 = 21,74

Рассчитанная фондоотдача показывает, что за год работы каждый вложенный рубль принесет 21,74 рублей, это означает, что производственные фонды ООО «Проф Бетон» использовались рационально.

4. Фондоемкость.

Она характеризует, сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фе = 1 / Фо

Фе – фондоемкость;

Фо – фондоотдача;

Фе = 1 / 21,74 = 0,05.

Фондоемкость показывает, что на 1 руб. продукции затрачивается 5 копеек основных фондов.

Такой низкий показатель фондоемкости, означает экономию труда.

Величина фондоотдачи показывает, сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

5.Фондовооруженность.

Фондовооруженность применяется для характеристики степени оснащенности труда работающих.

Фв = Фосн. / Чппп., где

Фосн – стоимость основных фондов;

Чппп – общая численность персонала.

Фв = 1 356 900 / 11= 123 354,55 руб./чел.

7.Рассчитаем затраты на 1 рубль товарной продукции по следующей формуле:

Зтов = Ссп / Преал ,где

Зтов – затраты на 1 рубль товарной продукции;

Ссп – полная себестоимость реализованной продукции;

Преал – прибыль от реализации.

Зтов = 2 254 681,77 / 29498112 = 0,08 рублей.

Таким образом, на 1 рубль товарной продукции мы затрачиваем 8 копеек.

II. Финансовый раздел

Расчет и анализ точки безубыточности ООО «Проф Бетон»

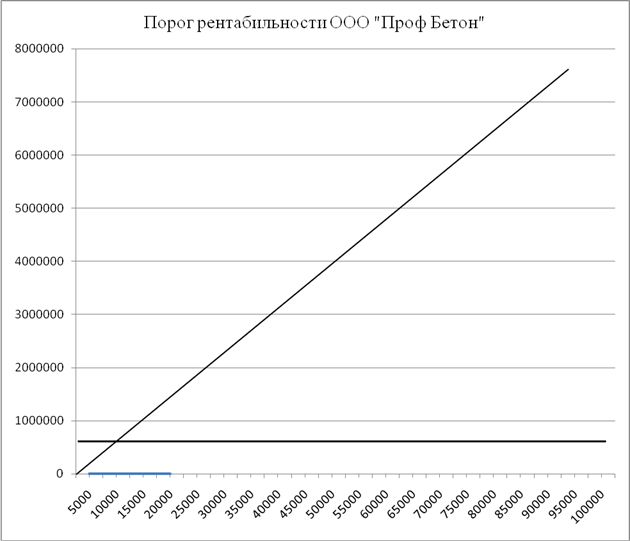

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции равна всем его совокупным затратам. То есть это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Графический способ построения точки безубыточности является наиболее наглядным. Расчеты производились на основании имеющихся данных, а именно:

FC = 524212 руб.

VC = 1730469 руб.

Объем реализации за 3 месяца составил 99792 ед. продукции.

Цена реализации продукции за 3 месяца равен 7085604 руб.

Согласно расчетам на рисунке 3, выведена точка, которая показывает минимальный объем продаж, при котором достигается безубыточность предприятия. Дальнейшее увеличение объема производства ведет к появлению и увеличению прибыли. По графику можно определить координаты точки безубыточности и определить, что при объеме реализации в 1500 ед. продукции и соответственно доходов в размере 600000 рублей предприятие будет находиться в положении при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

|

|

|

Рисунок 3. Порог рентабельности.

III. Риски и их учет

Рассчитав экономические показатели, очевидно, что производственная деятельность ООО «Проф Бетон» окажется достаточно прибыльным. Однако, эти расчеты проведены в идеальных экономических условиях, в связи с тем, что в России экономическая положение в достаточной мере не стабильное необходимо оценить опасность не достижения поставленных задач, планов и целей. Необходимо оценить риски методом экспертных оценок. Этот метод представляет собой обобщение оценок экспертов, касающихся перспектив развития предприятия. Производятся расчеты согласно методике:

· Отбираются факторы (риски), по которым будет проводиться оценка объекта;

· Определяется количество экспертов, которые проведут оценку;

· По состоянию отобранных факторов устанавливается бальная шкала оценок;

· Оценка каждого из экспертов заносится в таблицу «матрица рангов опроса»;

· На основе полученных данных рассчитывается сумма значений рангов по каждому фактору-риску и среднее арифметическое значение сумм рангов опроса;

· По результатам проведенных вычислений определяется степень согласованности мнений экспертов (W):

W =  ,

,

∑хi – сумма значений рангов по каждому фактору;

![]() - среднее арифметическое значение

сумм рангов опроса;

- среднее арифметическое значение

сумм рангов опроса;

N – число факторов, взятых для оценки;

m – число экспертов.

·

При значении показателя W ![]() 0,3 - степень

согласованности мнений неудовлетворительная; если W

0,3 - степень

согласованности мнений неудовлетворительная; если W ![]() 0,3, но не

0,3, но не ![]() 0,7 – средняя

согласованность мнений, анализ удовлетворительный; если W

0,7 – средняя

согласованность мнений, анализ удовлетворительный; если W ![]() 0,7 - согласованность

мнений экспертов высокая, анализ хороший и его можно принимать к действию.

0,7 - согласованность

мнений экспертов высокая, анализ хороший и его можно принимать к действию.

· По факторам составляется гистограмма.

Деятельность ООО «Проф Бетон» подвергается следующим рискам:

ü фактор 1 – повышение налогов;

ü фактор 2 - отказ в аренде помещения;

ü фактор 3 - появление новых и активизация имеющихся конкурентов;

ü фактор 4 – снижение платежеспособности населения;

ü фактор 5 – снижение спроса на продукцию.

Эксперты оценивают риски, используя следующую шкалу:

1 – незначительный риск;

2 – риск, возможно не реализуется;

3 – риск, возможно проявится;

4 – о наступлении события ничего определенного сказать нельзя;

5 – риск реализуется.

Оценка каждого из 5 экспертов заносится в таблицу и оценивается по 5 балльной системе.

| Факторы | Эксперты |

∑хi |

|

(∑хi - |

||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1. Рост налогов | 2 | 1 | 1 | 1 | 1 | 6 | 15 | 81 |

| 2. Отказ в аренде помещения | 4 | 4 | 5 | 4 | 5 | 22 | 15 | 49 |

| 3. появление новых и активизация имеющихся конкурентов | 5 | 5 | 4 | 5 | 4 | 23 | 15 | 64 |

| 4.Снижение платежеспособности населения | 3 | 2 | 3 | 3 | 3 | 14 | 15 | 1 |

| 5.Снижение спроса на продукцию | 1 | 3 | 2 | 2 | 2 | 10 | 15 | 25 |

| Итого ∑ | 15 | 15 | 15 | 15 | 15 | 75 | 75 | 220 |

При расчете факторов, каждому должно соответствовать определенное количество баллов, при этом баллы не должны повторяться.

По результатам, произведенным в матрице рангов определяется степень согласованности мнений экспертов:

W = ![]()

В данном случае показатель W ![]() 0.7, следовательно,

степень согласованности мнений экспертов достаточно высокая.

0.7, следовательно,

степень согласованности мнений экспертов достаточно высокая.

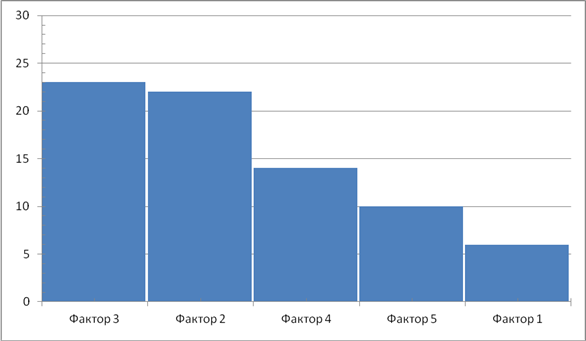

Для наглядности на основании полученных данных постоим гистограмму рисунок 4.

Рисунок 4. Показатели рангов

Анализируя построенную гистограмму, наибольшим значением суммы рангов обладают такие факторы как:

3 – появление новых и активизация имеющихся конкурентов;

2 – отказ в аренде помещения, этот фактор, по мнению экспертов, достаточно обоснован, т.к. ООО «Проф Бетон» арендует производственные площади на территории строительной фирмы и есть риск, что данные площади могут понадобиться арендодателю.

Наименьшее влияние на производственную деятельность оказывают факторы:

1 – рост налогов;

4 - снижение платежеспособности населения;

5 – снижение спроса.

Факторы 1, 4, 5 являются довольно серьезными факторами в деятельности любого предприятия, однако, как показывает практика, строительство было и будет не только на территории г.Камышина, но и что не маловажно в районе, области, а также и в других регионах России. Следовательно при снижении спроса на территории г.Камышина, у предприятия всегда есть возможность реализовывать свою продукцию и за пределами города. С этой целью ведется постоянный мониторинг производителей и потребителей подобной продукции за пределами г.Камышина.

Рекомендуемые мероприятия по предупреждению рисков и снижение негативных последствий представлены в таблице 10.

| Наименование риска | Возможные мероприятия |

| Рост налогов и неизбежная инфляция | Помощь государства в виде субсидий и льготных дотации. Предоставление отсрочек по уплате налогов. |

| Снижение платежеспособности населения |

Снижение цен, по возможности предоставление скидок, отсрочек проверенным партнерам. |

| Появление новых, активизация имеющихся конкурентов | Корректировка методов продвижения продукции, проведение маркетинговых исследований, концентрация усилий, увеличение рекламы. |

| Отказ в аренде помещения | Своевременный анализ возможности продления сроков аренды. Мониторинг информации о рынке недвижимости, предоставляемой в аренду. |

| Снижение спроса на продукцию | Проведение активной рекламной кампании в первые месяцы функционирования на рынке, выбор эффективной маркетинговой стратегии, анализ потребности в материале в других регионах и областях. |

Список литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-хозяйственной деятельности предприятия: Учебно-практическое пособие. – 3-е издание, перераб. и доп. – М.: Дело и сервис, 2001.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – 4-е изд., доп. и перераб. - М.: Финансы и статистика, 2002.

3. Байнгольц С.Б., Мельник Методология экономического деятельности хозяйствующего субъекта : учебное пособие. – М.: Финансы и статистика, 2003.

4. Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник (Ковалев В.В., Волкова О.Н.). – М.: ООО «ТК велби», 2002.

5. Ковалев В.В. Финансовый анализ: Методы и процедуры – М.: Финансы и статистика, 2001.

6. Налоговый кодекс РФ Статья 346.20

7. Федеральный закон РФ от 22.11.96 № 129-ФЗ п. 3 ст. 4

8. Приказ Минздравсоцразвития России от 13 августа 2009 г. N 588н.

9. www.ibeton.ru.

10. www.avtobeton.ru.

11. www.penoblok.ru.

12. www.rusblok.ru.

13. www.pravcons.ru.

14. www.inventech.ru

15. www.wikipedia.org

16. www.pedlib.ru

17. www.ereport.ru.

18. www.garant.ru.

19. www.investplans.ru.

20. www.ritlain.ru.

21. www.grandars.ru.

[1] ГОСТ 25485–89, ГОСТ 21520–89

[2] www.garant.ru/calendar

[3] Приказ Минздравсоцразвития России от 13 августа 2009 г. N 588н "Об утверждении Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю"

[4] Статья 346.20 НК РФ

[5] п. 3 ст. 4 Федерального закона от 22.11.96 № 129-ФЗ

[6] ФЗ РФ№ 212 пункт 2 статья 12

[7] подп. 1 п. 3 ст. 346.16 и подп. 4 п. 2 ст. 346.17 НК РФ.

[8] Литьевая технология – заливка пенобетонной смеси в специальные разборные формы.