Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Реферат: Судебно-бухгалтерская экспертиза

Реферат: Судебно-бухгалтерская экспертиза

Судебно-бухгалтерская экспертиза

СОДЕРЖАНИЕ

1. Понятие, сущность и задачи судебно-бухгалтерской экспертизы

2. Предмет, объекты исследования и методы судебно-бухгалтерской экспертизы

3. Процессуальные права, обязанности и ответственность эксперта-бухгалтера

4. Отличия судебно-бухгалтерской экспертизы от ревизии

Список использованных источников

1. Понятие, сущность и задачи судебно-бухгалтерской экспертизы

Деятельность органов предварительного следствия и суда направлена на установление истины по делу при помощи доказательств. В соответствии со ст. 88 УПК Республики Беларусь «доказательствами являются любые фактические данные, полученные в предусмотренном законом порядке, на основе которых орган, ведущий уголовный процесс, устанавливает наличие или отсутствие общественно опасного деяния, предусмотренного уголовным законом, виновность лица, совершившего это деяние, либо его невиновность и иные обстоятельства, имеющие значение для правильного разрешения уголовного дела. Источниками доказательств являются показания подозреваемого, обвиняемого, потерпевшего, свидетеля, заключения эксперта…».

Экспертиза – это исследование и решение опытными специалистами вопросов, требующих специальных знаний в области науки, техники, экономики, искусства или других отраслей знаний.

Судебная экспертиза – исследование, проводимое экспертом в порядке, предусмотренном процессуальным законодательством, для установления по материалам уголовного, гражданского или арбитражного дела фактических данных и обстоятельств. Судебная экспертиза является сложным, единственным следственным действием, подготовительный и заключительный этапы которого осуществляют работники правоохранительных органов, а этап исследования – эксперт.

Судебная экспертиза отличается от несудебной тем, что порядок ее назначения, проведения, а также оформления и использования полученных при этом результатов предусмотрен процессуальным законодательством. В законе специально определены основания и условия назначения судебной экспертизы, порядок ее проведения; устанавливаются принципы оценки и использования заключения эксперта как доказательства по делу; определены права и обязанности участников конституционного, уголовного, гражданского, арбитражного, налогового и административного процессов при проведении судебных экспертиз.

Проведение экспертизы – это процессуальное действие, которое состоит в исследовании экспертом по заданию правоохранительных органов вещественных доказательств и других материалов в целях установления фактического состояния и обстоятельств, имеющих существенное значение для правильного решения по существу рассматриваемого дела.

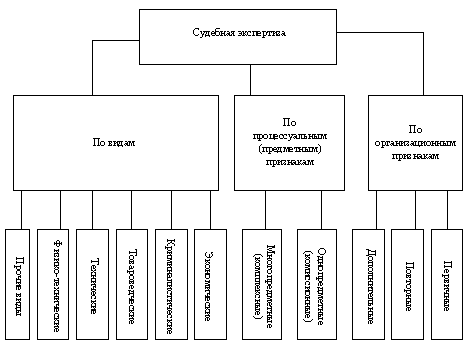

Экспертизы классифицируются по организационным, процессуальным (предметным) признакам и видам (рис.1). По организационным признакам они делятся на первичные, назначаемые по конкретному делу впервые, и повторные, назначаемые по одному и тому же делу повторно. Повторная экспертиза назначается в случае, если в заключении эксперта нет достаточно полных ответов на вопросы, поставленные органами суда и следствия. Дополнительной является экспертиза, которая назначается в зависимости от ситуации, возникшей в ходе расследования и вызвавшей необходимость решения экспертизой дополнительных вопросов или вследствие неполноты исследования первичной экспертизой поставленных вопросов, неконкретности и нечеткости ответов на отдельные из них.

По процессуальным (предметным) признакам экспертизы делятся на однопредметные и многопредметные. При однопредметных экспертизах исследуются вопросы одного вида (предмета) экспертизы, поэтому в них принимают участие эксперты одной специальности (бухгалтеры, врачи или другие специалисты). При многопредметных (комплексных) экспертизах исследуются вопросы, которые содержатся в одном расследуемом деле, но являются предметом разных экспертиз (например, криминалистической и бухгалтерской). Поэтому в комплексных экспертизах принимают участие специалисты различных отраслей знаний или узких специализаций.

Комплексные экспертизы проводятся несколькими отдельными экспертами, при этом каждая экспертиза исследует вопросы, которые относятся к ее предмету. Каждым из экспертов в ходе проведения комплексной экспертизы проводится самостоятельное исследование, направленное на решение возникших перед следствием вопросов, относящихся к пограничным отраслям знаний. Каждый эксперт передает свои заключения правоохранительным органам для обобщения и оценки в системе доказательств.

Однопредметные экспертизы могут проводиться также несколькими специалистами одной профессии и обобщаться в одном заключении, подписываемом всеми экспертами, принимавшими в них участие, или при расхождении мнений каждый эксперт (несколько экспертов) оформляет отдельное заключение. Такие экспертизы называют комиссионными.

Рис. 1. Классификация судебных экспертиз

Комиссионные экспертизы, проводимые несколькими экспертами одной специальности, назначаются дознавателем, следователем, прокурором или судом, если они полагают, что комиссионное исследование будет способствовать всесторонности и объективности заключения. Например, комиссионные экспертизы назначаются в случае сложности задания или при повторной экспертизе. Кроме организационной и процессуальной классификации экспертизы различаются по видам. Основные виды судебных экспертиз:

1. Экономические (бухгалтерская, экономико-трудовая, финансово-экономическая, финансово-кредитная);

2. Криминалистические (почерковедческая, технического исследования документов, фототехническая, автороведческая, баллистическая, трассологическая и др.);

3. Товароведческие (продовольственных, непродовольственных товаров);

4. Технические (инженерно-транспортные, в том числе автотехнические, строительные, пожарно-технические и др.);

5. Физико-технических исследований (материаловедческие, технологические);

6. Прочие виды (химико-биологических исследований, экологические, биологические, искусствоведческие, компьютерно-технических исследований и др.).

Судебно-бухгалтерская экспертиза – это процессуально-правовая форма применения экспертно-бухгалтерских знаний в целях получения источника доказательств по уголовным и гражданским делам.

Эксперт-бухгалтер – это лицо, обладающее необходимыми познаниями в области бухгалтерского учета, прошедшее специальную подготовку по судебно-бухгалтерской экспертизе и получившее квалификацию эксперта-бухгалтера.

Необходимость в проведении бухгалтерской экспертизы возникает, когда при расследовании или судебном рассмотрении уголовного дела обнаруживаются факты несоответствия между данными бухгалтерского учета, отражающими хозяйственную деятельность предприятий, и реальным содержанием этой хозяйственной деятельности. В такой ситуации эксперт-бухгалтер может:

– используя судебно-бухгалтерские знания о закономерностях отражения в учете вымышленных, искаженных или неполных сведений о конкретных хозяйственных операциях, найти документальные данные, подтверждающие (или опровергающие) факты несоответствия данных бухгалтерского учета реальному содержанию хозяйственной деятельности, ставшие объектом расследования или судебного разбирательства;

– дать заключение о реальных характеристиках отдельных, ставших объектом расследования фактах (явлениях, сторонах) хозяйственной деятельности предприятия;

– выявив необоснованные учетные операции, дать заключение об их влиянии на правильность отражения хозяйственной деятельности и ее результатов в системе бухгалтерской информации, указать конкретных исполнителей, ответственных за ненадлежащее выполнение таких операций;

– опираясь на знания о защитных функциях учета и закономерностях их использования в деятельности ревизионных аппаратов, исследовательские материалы ревизий и аудиторских проверок, определить (если они имеются) методические просчеты контролеров, не позволившие им вскрыть несоответствия между учетными данными и реальным содержанием отраженных в них хозяйственных операций.

Перечисленными возможностями определяется круг обстоятельств уголовного (гражданского) дела, по которому эксперт-бухгалтер вправе дать свое заключение.

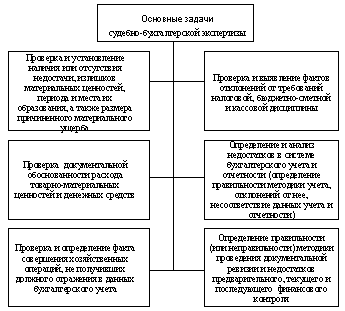

С помощью судебно-бухгалтерской экспертизы в судебной и следственной практике решаются следующие основные задачи (рис. 2).

1. Проверка и установление наличия или отсутствия недостачи либо излишков товарно-материальных ценностей, денежных средств, периода и места их образования, а также размера причиненного материального ущерба. В судебной и следственной практике нередко встречается такая ситуация, когда правильность отражения результатов инвентаризации в данных бухгалтерского учета вызывает обоснованные сомнения. В таких случаях эксперт-бухгалтер может выявить в документах признаки замаскированных недостач или излишков и на основе исследования этих признаков дать свое заключение.

Определяя период и место образования недостач или излишков, эксперт-бухгалтер может определить и материально ответственное лицо за ценности на данном предприятии в соответствующий период времени, что также имеет большое значение для правильного разрешения уголовного или гражданского дела.

Во многих случаях определение размера материального ущерба связано с исследованием отдельных хозяйственных операций. Например, уточнение суммы недостачи нередко связано с выявлением фиктивных операций.

Рис.2. Основные задачи судебно-бухгалтерской экспертизы.

При определении суммы недостачи или излишков часто исследуют также хозяйственные операции, не получившие должного отражения в данных учета. Этим определяется взаимосвязь рассмотренной задачи судебно-бухгалтерской экспертизы с двумя другими основными задачами.

2. Проверка и определение документальной обоснованности расходования товарно-материальных ценностей и денежных средств. При решении этой задачи эксперт-бухгалтер устанавливает, имеются ли в данных учета специфические признаки фиктивности операций, отраженных в первичной документации, достаточно ли этих признаков для утверждения о фиктивности операций, и формулирует соответствующий вывод. В других случаях в результате проведенного исследования эксперт-бухгалтер определяет, что операция, действительность которой подверглась сомнению, отвечает требованиям бухгалтерского учета, т.е. имела место и нашла правильное отражение в учетных документах.

3. Проверка и определение факта совершения хозяйственных операций, не получивших должного отражения в данных бухгалтерского учета. Так, эксперт-бухгалтер может установить иногда по взаимосвязанным документам, что со склада определенного предприятия отпущено ценностей больше, чем указано в накладной, или что в торгующую организацию поступили какие-либо товары без оприходования их по товарному отчету либо что взамен товаров, указанных в накладной, отпущены другие ценности, и т.п. Разрешение перечисленных задач помогает следствию и суду установить наличие ущерба, причиненного определенными материально ответственными лицами, период образования и его размер. Однако этим не исчерпываются возможности судебно-бухгалтерской экспертизы. Во многих случаях в злоупотреблениях помимо материально ответственных лиц принимают участие работники учета, а иногда и контрольно-ревизионного аппарата. В таких ситуациях объектом расследования становятся различного рода отклонения от правил учета, контроля, факты несоблюдения налоговой, сметной или кассовой дисциплин, допущенные этими должностными лицами. Определенные недостатки в учете и контроле, факты несоблюдения штатно-финансовой дисциплины и другие явления могут стать объектом расследования или выступать в качестве условий, способствовавших совершению злоупотреблений. Вместе с тем наличие этих недостатков в хозяйственной деятельности предприятий нередко представляется спорным, поэтому для их установления требуется применение специальных знаний эксперта-бухгалтера. Этим определяется содержание других задач, разрешаемых с помощью судебно-бухгалтерской экспертизы.

4. Проверка и выявление фактов отклонений от требований налоговой, бюджетно-сметной или кассовой дисциплины.

5. Определение и анализ недостатков в системе бухгалтерского учета и отчетности (определение правильности или неправильности методики учета, применяемой в данной организации, отклонений от правил ведения учета и отчетности, несоответствия между данными учета и отчетности и др.).

6. Определение правильности (или неправильности) методики проведения документальной ревизии, проверка различного рода недостатков в организации предварительного, текущего и последующего финансового контроля.

Решение любой из перечисленных задач требует от эксперта-бухгалтера исследования документального оформления и отражения в учете конкретных хозяйственных операций.

В Республике Беларусь производством судебных экспертиз занимается непосредственно Белорусский научно-исследовательский институт проблем криминалистики, криминологии и судебной экспертизы, в котором отдельно выделена лаборатория бухгалтерских экспертиз. Кроме того, при каждом областном управлении юстиции имеется одна должность эксперта-бухгалтера.

2. Предмет, объекты исследования и методы судебно-бухгалтерской экспертизы

Предметом судебно-бухгалтерской экспертизы являются отраженные в первичных документах и учетных регистрах хозяйственные операции, ставшие объектом расследования или судебного разбирательства, относительно которых эксперт-бухгалтер дает заключение по вопросам, поставленным на его разрешение следователем или судом.

Органы суда и следствия прибегают к помощи судебно-бухгалтерской экспертизы в случае, если другими средствами не могут разрешить возникающие вопросы. Экспертиза состоит в исследовании экспертом предъявленных следователем или судом материалов дела.

Объекты судебно-бухгалтерской экспертизы – это закрепленные в материалах дела и предусмотренные процессуальным законодательством источники информации.

Исходя из характера материалов, предъявленных эксперту-бухгалтеру для исследования, объекты судебно-бухгалтерской экспертизы делятся на две группы (рис. 3):

1) бухгалтерские документы;

2) другие материалы уголовного или гражданского дела.

Рис. 3. Объекты судебно-бухгалтерской экспертизы.

К бухгалтерским документам относится вся документация, в которой отражается финансово-хозяйственная деятельность предприятия: первичные, накопительные и сводные бухгалтерские документы; учетные регистры (журналы-ордера, ведомости, машинограммы, мемориальные ордера и т.п.); отчетность (балансы с приложениями, статистические отчеты); инвентаризационные описи и сличительные ведомости; расчеты естественной убыли.

К другим материалам дела относятся: акты ревизий и обследований, справки, выписки и уведомления различных организаций, неофициальная документация, протоколы следственных и судебных действий, заключения экспертов других специальностей. Правильное использование других материалов дела помогает эксперту выяснить обстоятельства, связанные с процессом оформления учетных документов, их назначением, условиями, при которых они были составлены, с этапами прохождения документов и совершенными на их основе действиями.

Порядок и пределы использования экспертом-бухгалтером материалов первой и второй групп различны. Выводы эксперта должны быть обоснованы бухгалтерскими источниками. Иные материалы дела могут быть использованы экспертом для более точного определения периода исследования, выбора методов экспертизы и решения других вспомогательных и организационных вопросов.

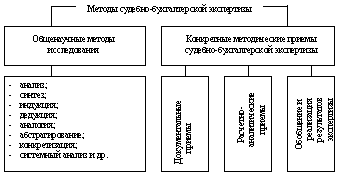

Метод судебно-бухгалтерской экспертизы – это совокупность методических приемов, применяемых при экспертном исследовании хозяйственных операций, отраженных в бухгалтерском учете, результатах ревизий и проверок финансовой деятельности хозяйствующих субъектов (рис. 4). Общенаучные методы исследования в судебно-бухгалтерской экспертизе включают в себя, прежде всего, анализ и синтез, абстрагирование и конкретизацию, индукцию и дедукцию, аналогию и моделирование, системный анализ и другие методы исследования окружающей действительности.

Рис. 4. Методы судебно-бухгалтерской экспертизы.

Конкретные научные методические приемы судебно-бухгалтерской экспертизы – это специфические приемы экспертного исследования, разработанные на основе достижений практики, а также развития экономической и юридической наук. Их можно объединить в три группы: документальные, расчетно-аналитические, обобщения и реализации результатов экспертизы.

Документальные приемы – это исследование учетных документов, различные экспертизы этих документов, проверка нормативно-правовой базы их составления и т.д. Применяют названные методические приемы при условии возникновения ущерба от хозяйственных операций, которые отражены в первичной документации, регистрах бухгалтерского учета и отчетности, а также стали объектами расследования правоохранительными органами.

К расчетно-аналитическим приемам относятся прежде всего экономический анализ, статистические расчеты, экономико-математические методы.

Экономический анализ – система научных приемов, используемых в судебно-бухгалтерской экспертизе для выявления причинных связей, обусловивших конфликтные ситуации в хозяйственных операциях и процессах, которые стали объектами расследования правоохранительными органами.

Статистические расчеты – приемы, с помощью которых судебно-бухгалтерская экспертиза может определить качественные и количественные характеристики исследуемых хозяйственных операций и процессов, не содержащихся непосредственно в исходной экономической информации. Применяются они при необходимости произвести уточнения приближенных величин, перейти от одних величин к более точным характеристикам количественных связей и отношений.

Экономико-математические методы применяются в судебно-бухгалтерской экспертизе при установлении факторов, влияющих на результаты хозяйственной деятельности, с тем, чтобы учесть их на стадии исследования общих результатов работы предприятия, а также в случаях, когда другими способами определить тесноту факторов трудно.

Обобщение и реализация результатов экспертизы включает сводку, группировку, систематизированное изложение результатов в заключении эксперта, изучение заинтересованными лицами этих заключений, оценку и реализацию следствием и судом ее результатов, назначение повторных или дополнительных экспертиз.

3. Процессуальные права, обязанности и ответственность эксперта-бухгалтера

Экспертиза как способ применения специальных бухгалтерских познаний организуется правоприменителем, а производится экспертом (комиссией экспертов).

Согласно ст. 61 УПК Республики Беларусь «экспертом является не заинтересованное в исходе уголовного дела лицо, обладающее специальными знаниями в науке, технике, ремесле и иных сферах деятельности, которому поручено производство экспертизы». Соответственно эксперт-бухгалтер – это лицо, обладающее специальными знаниями в области бухгалтерского учета, экономического анализа, ревизии и аудита, привлекаемое органами расследования, судом для проведения экспертизы.

Следователь (суд) вправе поручить производство судебно-бухгалтерской экспертизы как государственному экспертному учреждению, так и частному лицу, обладающему соответствующими познаниями в этой области (в том числе аудиторской организации, индивидуальному аудитору), прошедшему специальную подготовку по судебно-бухгалтерской экспертизе и получившему квалификацию эксперта-бухгалтера.

Экспертом в процессуальном смысле становится лицо лишь по постановлению (определению) органа, в производстве которого находится дело. Эксперт приобретает установленные законом права, обязанности и ответственность судебного эксперта с момента поручения ему руководителем производства экспертизы и передачи поступивших на экспертизу материалов.

Приглашенный в качестве эксперта-бухгалтера специалист должен отвечать таким важнейшим требованиям, как компетентность, объективность, непредвзятость.

Качественное проведение экспертного исследования возможно только профессионально компетентным экспертом-бухгалтером. Если в процессе проведения экспертизы будет установлено, что у эксперта отсутствуют или недостаточно специальных знаний и навыков для проведения экспертных действий по данному делу, то он признается некомпетентным и отстраняется от проведения экспертизы.

Объективность заключения по поставленным вопросам предусматривает применение им в процессе проведения судебно-бухгалтерской экспертизы научных методов исследования. Главным критерием достоверности и объективности выводов эксперта-бухгалтера является их обоснованность первичной документацией, которая подтверждает факт совершения хозяйственной операции, ставшей объектом расследования и исследования экспертизой.

Непредвзятость эксперта – важный элемент его объективности. Она основывается на отсутствии тенденциозного подхода при исследовании фактов в целях установления истины по расследуемому делу.

Процессуальные права, обязанности и ответственность экспертов при производстве судебных экспертиз, а также порядок предупреждения эксперта об уголовной ответственности за отказ, уклонение от дачи заключения или за дачу заведомо ложного заключения определяются законодательством Республики Беларусь.

Права эксперта-бухгалтера закреплены в Уголовно-процессуальном, Гражданском процессуальном кодексах. Так, согласно ст. 61 УПК Республики Беларусь эксперт имеет право:

1) знакомиться с материалами, относящимися к предмету экспертизы, и выписывать из них необходимые сведения;

2) заявлять ходатайства о предоставлении ему дополнительных материалов, необходимых для дачи заключения, о привлечении к проведению экспертизы других экспертов, принятии мер по обеспечению его безопасности, членов семьи, а также имущества;

3) с разрешения органа, ведущего уголовный процесс, участвовать в производстве следственных и других процессуальных действий, задавать допрашиваемым и другим лицам, принимающим участие в этих действиях, вопросы, относящиеся к предмету экспертизы;

4) давать заключения как по поставленным вопросам, так и входящим в его компетенцию обстоятельствам, выявившимся при производстве экспертизы;

5) знакомиться с протоколом следственного или другого процессуального действия, в котором он участвовал, а также в соответствующей части с протоколом судебного заседания и делать подлежащие внесению в протокол замечания относительно полноты и правильности записи его действий и заключения;

6) пользоваться бесплатной помощью переводчика;

7) подавать жалобы на действия органа, ведущего уголовный процесс, ограничивающие его права при производстве экспертизы;

8) получать возмещение расходов, понесенных при производстве экспертизы.

Эксперт не вправе:

- помимо органа, ведущего уголовный процесс, вести переговоры с участниками уголовного процесса по вопросам, связанным с проведением экспертизы;

- самостоятельно собирать материалы для исследования;

- проводить исследования, которые могут повлечь полное или частичное уничтожение объектов экспертизы, если на это не было специального разрешения органа, ведущего уголовный процесс.

Наряду с правами процессуальными законами предусматриваются обязанности эксперта-бухгалтера. Важнейшие из них перечислены в ст. 61 УПК Республики Беларусь:

1) дать обоснованное и объективное заключение по поставленным перед ним вопросам;

2) отказаться от дачи заключения, если поставленные вопросы выходят за пределы его специальных знаний или если представленных ему материалов недостаточно для ответа на эти вопросы, а также отказаться от дальнейшего проведения экспертизы, если он придет к выводу о невозможности дачи заключения, о чем письменно уведомить лицо, поручившее ему производство экспертизы, с обоснованием этого отказа;

3) представить органу, ведущему уголовный процесс, документы, подтверждающие его специальную квалификацию;

4) сообщить по требованию органа, ведущего уголовный процесс, а также сторон в судебном заседании сведения о своем профессиональном опыте и отношениях с лицами, участвующими в производстве по материалам и уголовному делу;

5) являться по вызовам органа, ведущего уголовный процесс, для представления его участникам уголовного процесса и дачи ответов на их вопросы, а также для разъяснения содержания данного им заключения;

6) представить по требованию органа, ведущего уголовный процесс, смету расходов на производство экспертизы, а также отчет о понесенных расходах;

7) не разглашать сведения об обстоятельствах уголовного дела и иные сведения, ставшие ему известными в связи с проведением экспертизы, если он предупрежден об этом органом уголовного преследования или судом;

8) заявить самоотвод при наличии оснований, указанных в законе.

Эксперт не может принимать участие в производстве по уголовному, гражданскому делу и должен заявить самоотвод:

1) если он является по данному делу потерпевшим, гражданским истцом, гражданским ответчиком или свидетелем;

2) если он участвовал в производстве по данному делу в ином качестве (законного представителя подозреваемого или обвиняемого, представителя потерпевшего, гражданского истца или гражданского ответчика);

3) если он является родственником обвиняемого, потерпевшего, гражданского истца, гражданского ответчика;

4) если он находился или находится в служебной или иной зависимости от дознавателя, следователя, прокурора, судьи, защитника, подозреваемого, обвиняемого, потерпевшего, гражданского истца, гражданского ответчика, их представителей или производил по данному делу ревизию;

5) в случае обнаружения его некомпетентности.

За неисполнение без уважительных причин процессуальных обязанностей и неподчинение законным распоряжениям органа, ведущего уголовный процесс, на эксперта может быть наложено денежное взыскание в размере от трех до десяти базовых величин.

За разглашение данных предварительного расследования или закрытого судебного заседания без разрешения органа, ведущего уголовный процесс, эксперт несет ответственность в соответствии со ст. 407 УК Республики Беларусь – наказывается штрафом или арестом на срок до шести месяцев.

За дачу заведомо ложного заключения, а также за отказ либо уклонение без уважительных причин от исполнения возложенных на него обязанностей эксперт несет ответственность в соответствии со ст. 401 УК Республики Беларусь – наказывается штрафом или исправительными работами на срок до двух лет, или арестом на срок до шести месяцев, или ограничением свободы на срок до двух лет, а также в соответствии со ст. 402 УК Республики Беларусь – наказывается штрафом, или исправительными работами на срок до двух лет, или арестом на срок до шести месяцев.

4. Отличия судебно-бухгалтерской экспертизы от ревизии

Две соотносительные формы применения специальных бухгалтерских познаний в юридической практике имеют как сходство, так и различия.

Общее в документальной ревизии и судебно-бухгалтерской экспертизе проявляется в следующем:

1) документальная ревизия и судебно-бухгалтерская экспертиза проводятся специалистами в области бухгалтерского учета;

2) работают над материалами одного и того же характера, т.е. с первичными документами и учетными регистрами;

3) исследуют однородные хозяйственные операции, отраженные в бухгалтерских документах;

4) применяют в основном одни и те же приемы исследования материалов, которыми они владеют как специалисты-бухгалтеры.

Кроме того, если ревизия проводится по требованию правоохранительных органов, то план работы эксперта-бухгалтера и ревизора определяется сформулированными следователем вопросами и заданиями; деятельность их проходит в контакте со следователем, производящим расследование по делу, в связи с которым проводится экспертиза или ревизия.

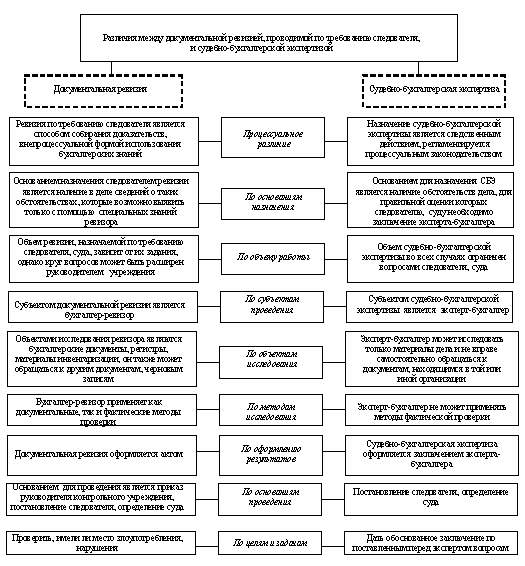

Различия между судебно-бухгалтерской экспертизой и ревизией проявляются по следующим основаниям (рис. 5):

1. Процессуальная сущность рассматриваемых форм использования специальных знаний в области бухгалтерского учета и контроля. Обычная документальная ревизия проводится вне связи с уголовным или гражданским делом и потому не является одной из форм использования специальных знаний в уголовном или гражданском процессе.

Документальная ревизия, проводимая по требованию следователя, как и судебно-бухгалтерская экспертиза, является одной из форм использования специальных знаний в судопроизводстве. Однако, в отличие от судебно-бухгалтерской экспертизы, проведение документальной ревизии не регламентируется процессуальным законом и, следовательно, она представляет собой внепроцессуальную форму использования специальных знаний. Документальная ревизия, проводимая по требованию следователя, являясь способом собирания доказательств, остается по своей сущности формой последующего хозяйственного контроля. Судебно-бухгалтерская экспертиза не относится к формам финансового контроля.

2. Субъект. Ревизия осуществляется ревизионной комиссией, ревизором или аудитором, которые являются должностными лицами, их права, обязанности и ответственность определены соответствующими инструкциями. В суде и на предварительном следствии ревизор выступает в роли свидетеля и дает свидетельские показания.

Субъектом судебно-бухгалтерской экспертизы выступает эксперт-бухгалтер, который является не должностным лицом, а самостоятельным процессуальным. На предварительном следствии и в суде эксперт-бухгалтер дает не показания, а заключение на основании своих познаний, что регламентируется Уголовно-процессуальным кодексом Республики Беларусь.

Кроме того, эксперт-бухгалтер является активным участником процесса. В частности, в пределах своей компетенции с разрешения следователя (суда) имеет право задавать вопросы обвиняемым и свидетелям.

3. Основания для назначения документальной ревизии и судебно-бухгалтерской экспертизы. Основанием для назначения ревизии, проводимой по инициативе хозяйственных или специальных контрольных органов, является план ревизионной работы (плановая ревизия) или сообщения о различных нарушениях в подведомственных организациях. Основанием для проведения ревизии, проводимой по требованию следователя или суда, являются сведения, полученные при расследовании или судебном рассмотрении, о таких обстоятельствах, которые возможно выявить только с помощью специальных знаний ревизора.

Основанием для назначения судебно-бухгалтерской экспертизы служат такие обстоятельства дела, для правильной оценки которых следователем или судом необходимо заключение эксперта-бухгалтера.

4. Основания для проведения ревизии и судебно-бухгалтерской экспертизы. Основанием для проведения ревизии, назначаемой по инициативе хозяйственных и контрольных органов, является приказ руководителя вышестоящей или контрольной организации. В тех случаях, когда ревизия проводится по инициативе следователя или суда, также издается соответствующий приказ, однако основанием для его издания является требование (постановление, определение) следователя или суда. Основанием для проведения судебно-бухгалтерской экспертизы служит только постановление следователя или определение суда.

5. Факторы, определяющие объем работы ревизора или эксперта. Объем работы при ревизии, проводимой по инициативе хозяйственных или контрольных органов, определяется по усмотрению руководителя учреждения, назначившего ревизию.

Объем ревизии, назначаемой по требованию суда или органов следствия, зависит от их задания. Однако и в этом случае руководитель учреждения при назначении ревизии может включить в ее программу более широкий по сравнению с заданием круг вопросов.

Объем судебно-бухгалтерской экспертизы во всех случаях ограничен вопросами следователя или суда.

6. Объектами исследования обычной документальной ревизии являются бухгалтерские документы, регистры, материалы инвентаризаций и периодической отчетности, а также документы и записи оперативного учета, которые находятся в проверяемой организации.

При ревизии, проводимой по требованию суда или органов следствия, наряду с этими документами ревизор может использовать и материалы дела (документацию, изъятую и приобщенную к уголовному или гражданскому делу). Он может анализировать также специфические объекты – документы неофициального учета, записи «личной бухгалтерии», черновые записи материально ответственных лиц. Использование при такой ревизии части материалов дела приближает ее к судебно-бухгалтерской экспертизе. Эксперт-бухгалтер может исследовать только материалы дела и не вправе самостоятельно обращаться к документам, находящимся в той или иной организации. При этом некоторые материалы дела (акты ревизий, в определенной части заключения других экспертов, показания свидетелей и обвиняемых), являясь объектами исследования эксперта-бухгалтера, не могут быть объектами документальной ревизии.

7. Цели и задачи. Главная задача ревизора – проверить и выявить факты преступного характера. Эксперт же стремится максимально, полно и правильно дать заключение по поставленным вопросам. Основная цель эксперта-бухгалтера – дать обоснованное заключение на поставленные перед ним вопросы по рассматриваемому органами суда и следствия делу, а ревизора – проверить, имели ли место злоупотребления, нарушения, а если имели, то выявить их в полном объеме.

8. Методы исследования. Ревизор при выполнении задания следователя или суда по согласованию с ними применяет методы фактической проверки. Эксперт-бухгалтер не может прибегать к методам фактического контроля даже при согласии на то следователя или суда.

9. Оформление результатов. По результатам работы ревизор составляет акт ревизии. Результаты проведения судебно-бухгалтерской экспертизы отражаются в заключении, имеющем силу источника доказательств.

Приведенные различия необходимо учитывать в практической деятельности суда и правоохранительных органов при решении вопроса о наиболее целесообразной для данного случая форме использования специальных учетно-экономических знаний. По этим же признакам определяют, какие вопросы учетно-экономического характера могут быть решены с помощью документальной ревизии, а какие – с помощью судебно-бухгалтерской экспертизы.

Рис.5. Различия между документальной ревизией, проводимой по требованию следователя, и судебно-бухгалтерской экспертизой

Список использованных источников

1. Атанесян Г.А. Судебная бухгалтерия: учебник/ Г.А Атанесян, С.П. Голубятников.– М.: Юрид. лит., 1989.

2. Белов А.Н. Судебно-бухгалтерская экспертиза/ А.Н. Белов. – М.: Финансовая газета, 2001.

3. Каштанова И.А. Предмет, метод и общая методика судебно-бухгалтерской экспертизы / Каштанова И.А., 2006.

4. Белов А.А. Судебно-бухгалтерская экспертиза/ А.А. Белов, А.Н. Белов. – М.: Книжный мир, 2003.