Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Отчет по практике: Організаційно-економічна характеристика Відділення Державного казначейства у Троїцькому районі Луганської області

Отчет по практике: Організаційно-економічна характеристика Відділення Державного казначейства у Троїцькому районі Луганської області

Зміст

1. Організаційно-економічна характеристика відділення державного казначейства у Троїцькому районі Луганської області 2

2. Організація фінансової роботи ВДК у Троїцькому районі Луганської області 6

3. Фінансове планування роботи ВДК у Троїцькому районі Луганської області 13

4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області 17

5. Оборотні активи та запаси. їх облік та джерела формування. 20

6. Фінансове забезпечення формування та облік основних засобів. 22

7. Оподаткування ВДК у Троїцькому районі Луганської області 27

8. Надання та використання субвенцій. 29

9. Видатки та їх класифікація. 32

10. Доходи та надходження ВДК у Троїцькому районі Луганської області 38

11. Фінансова звітність ВДК у Троїцькому районі Луганської області 45

Висновки. 50

Список використаної літератури. 52

1. Організаційно-економічна характеристика відділення державного казначейства у Троїцькому районі Луганської області

Зміни в бюджетній системі України, спричинені значними перетвореннями в політичному, економічному та соціальному житті держави, зробили очевидною необхідність створення, а точніше відновлення системи казначейських органів.

Казначейство як структура для нашої держави не нова. Казначейство як спеціальний державний фінансовий орган, що здійснює касове виконання державного бюджету, було засновано 1822 року, коли у складі Міністерства фінансів Росії було створено Департамент державного казначейства. Йому були підпорядковані місцеві органи – губернські та повітові казначейства. Усі зібрані казначейською системою доходи записувалися на єдиний рахунок у Державному банку.

З жовтня 1917 року було розпочато численні перетворення фінансового апарату, якому було визначено роль виконавця загального обліку народного господарства. Декретом Ради народних комісарів від 4 травня 1919 року Департамент державного казначейства було скасовано і злито з Народним банком РРФСР, у складі якого було утворено особливий кошторисний підрозділ з обслуговування вищих і центральних установ держави. Суміщення функцій казначейства і центрального емісійного органу в умовах тоталітарного планового керівництва економікою стало доцільнішим.

До середини 1993 року в Україні діяла банківська система виконання державного бюджету, що перейшла у спадок від СРСР із його централізованою економікою та однорівневою банківською системою. На той час існувало дві схеми виконання бюджету. Виконання місцевих бюджетів здійснювалося у межах доходів, що реально надходили до цих бюджетів, а виконання державного бюджету ґрунтувалося на принципі авансування витрат на кредитній основі. Доходи, що надходили до державного бюджету, акумулювалися і впродовж року нагромаджувалися на окремих рахунках в установах банків. Водночас організаціям та установам, що фінансувалися з державного бюджету, банки відкривали бюджетні видаткові рахунки і на підставі бюджетних доручень Міністерства фінансів України оплачували їхні витрати. Наприкінці року дохідні й видаткові бюджетні рахунки в комерційних банках закривалися. Національний банк України проводив підсумкові обороти за цими рахунками і визначав суму емісії, здійсненої у процесі фінансування бюджетних витрат. На суму емісії оформлялася заборгованість Міністерства фінансів України Національному банку. Доцільно зазначити, що інформація установ банківської системи про виконання держбюджету була єдиним джерелом для складання Міністерством фінансів України звітності.

За таких умов постало питання оперативного управління бюджетними коштами, спрямування їх на першочергові соціально-економічні потреби, що можливо було здійснити лише через створення нової структури з налагодженим прозорим механізмом виконання державного бюджету. Тому 27 квітня 1995 року Указом Президента України за № 335/95 було створено Державне казначейство України. Також були створені відділення у районних центрах. Мій район не став виключенням, тому на підставі Бюджетного Кодексу України, Положення про Державне казначейство, затвердженого постановою Кабінету Міністерства України №590 від 31.07. 1995 року “Питання Державного казначейства” було розроблено Положення про відділення Державного казначейства у Троїцькому районі Луганської області[1], яке визначає правовий статус Відділення.

Відділення Державного казначейства у Троїцькому районі знаходиться у селищі міського типу Троїцьке на відстані 4км. від залізничної станції Лантратівка Донецької залізниці. Відстань до обласного центру 240км.

У своїй діяльності Відділення керується Конституцією України, законами України, Бюджетним Кодексом України, актами Президента України, Верховної Ради України указами і розпорядженнями Кабінету Міністрів України, наказами Державного казначейства України.

Відділення має самостійний баланс, печатку із зображенням Державного Герба України із своїм найменуванням та інші печатки, штампи, бланки, відповідні рахунки в Управлінні державного казначейства України у Луганській області та відповідні рахунки в уповноважених банках. Також Відділення самостійно відповідає за своїми майново-господарськими цивільно-правовими зобов’язаннями, що виникають між Відділеннями та учасниками господарських відносин при реалізації господарської компетенції в межах майна, що належить Відділенню.

Найважливішим чинником стійкості будь-якої держави є міцна фінансова система, яка здатна швидко реагувати на зміни в економічному і соціальному середовищі, дає змогу оперативно ухвалювати рішення з питань реалізації і поточних, і довгострокових державних програм та сприяє подальшому розвитку національної економіки. Досягти цього можна лише за допомоги вмілого і виваженого управління економічними процесами.

В умовах швидкоплинних економічних змін i сталого дефіциту бюджету виникає необхідність ефективно управляти наявними фінансовими ресурсами, здійснювати поточні видатки державного бюджету в межах його доходів, нагромаджувати грошові ресурси для реалізації державних програм і погашення зобов`язань, мати змогу оперативно реагувати на зміни економічної ситуації, протистояти розпорошенню коштів на чисельних рахунках установ, міністерств, відомств, комерційних банків і, як наслідок, удосконалювати діючу систему виконання Державного бюджету України.

Головними джерелами інформації для аналізу фінансового стану Відділення – це бухгалтерський баланс (форма №1). Мета складання балансу є надання повної та правдивої інформації про фінансовий стан установи.

Таблиця 1

АНАЛІЗ БАЛАНСУ

| Статті балансу | На початок року | На кінець року | Відхилення |

Темп росту % |

|||

|

Тис. грн. |

% |

Тис. грн. |

% |

Тис. грн. |

% | ||

| АКТИВ | |||||||

|

1. Необоротні активи Основні засоби |

11776 | 35,62 | 4358 | 16,44 | 7418 | 19,18 | 37,01 |

| Інші необоротні матеріальні активи | 11586 | 35,05 | 16190 | 61,06 | -4604 | -26,01 | 139,74 |

|

2. Оборотні активи Малоцінні та швидкозношувані предмети |

8853 | 26,78 | 5150 | 19,42 | 3703 | 7,36 | 58,17 |

| Інші кошти | 44 | 0,13 | 15 | 0,06 | 29 | 0,07 | 34,09 |

| Рахунки в банках | 800 | 2,42 | 800 | 3,02 | - | -0,6 | - |

| БАЛАНС | 33059 | 100 | 26513 | 100 | 6546 | - | 80, 20 |

| ПАСИВ | |||||||

|

1. Власний капітал Фонд у необоротних активах |

23362 | 70,67 | 20548 | 77,51 | 2814 | -6,84 | 87,95 |

| Фонд у малоцінних швидкозношуваних предметів | 8853 | 26,78 | 5150 | 19,42 | 3703 | 7,36 | 58,17 |

| Результат виконання кошторису за загальним фондом | 844 | 2,55 | 815 | 3,07 | 29 | -0,52 | 61,37 |

| БАЛАНС | 33059 | 100 | 26513 | 100 | 6546 | - | 80, 20 |

Проаналізував таблицю, можна побачити, що в активі установи на кінець звітного року значно зменшились основні засоби вони склали – 4358грн., в той час, як інші необоротні матеріальні активи збільшились на 4604грн., також зменшення відбулось по другому розділу “Оборотні активи”, по статтям: малоцінні та швидкозношувальні предмети та інші кошти. Незмінними лишились кошти по статті рахунки в банках вони складають – 800грн. В пасиві балансу на кінець звітного періоду відбулося зменшення по всім статтям.

Майном установи є: комп’ютери – 13шт. грошова цінність складає на початок 2005р – 76287грн., наявність на кінець 2005року – 76214грн., інструменти та інвентар для прибирання службових приміщень та прилягаючої території установи. Також в розпорядженні Відділення є господарські матеріали і канцелярське приладдя. Звіт про рух майнових цінностей відображається у річної звітності: форма №5 та форма №6[2].

2. Організація фінансової роботи ВДК у Троїцькому районі Луганської області

Найголовніша характеристика казначейської системи та її відмінність від банківської системи полягає в тому, що казначейство концентрує в єдиній системі два потоки грошових коштів, які виникають у процесі виконання бюджету, – дохідний і витратний – на єдиному казначейському рахунку. Окрім того, казначейська система передбачає здійснення функцій контролю за цільовим спрямуванням коштів державного бюджету та управління наявними коштами, які консолідуються на єдиному казначейському рахунку.

У більш розгорнутому вигляді казначейське виконання бюджету – це процес, що передбачає дотримання відповідних вимог, основними з яких є:

1) Відкриття рахунків з виконання бюджету в системі органів Державного казначейства на єдиному казначейському рахунку.

2) Проведення процедур попереднього та поточного контролю у здійсненні витрат.

3) Здійснення витрат, визначених законом про Державний бюджет України на відповідний бюджетний рік, у межах реальних надходжень і в терміни, що дають можливість виконати відповідну бюджетну програму та погасити державний борг.

Реалізація цих вимог є запорукою здійснення казначейського обслуговування бюджетів згідно з вимогами, встановленими законодавством.

Головне призначення казначейської системи – сприяти оптимальному управлінню доходами та витратами бюджету. Треба зазначити, що це завдання охоплює широкий спектр функцій.

По-перше, казначейство виконує в державі функцію "головного бухгалтера". Воно готує фінансові звіти та діє як злагоджений механізм, що концентрує бюджетні кошти в єдиній системі рахунків підпорядкованих структур і створює єдину інформаційну базу з виконання бюджету. Інформація, яку надає казначейство Урядові, дає змогу оцінити ефективність роботи органів державного управління та скласти прозоріше уявлення про економічні наслідки бюджетної політики, провадженої Урядом держави.

По-друге, здійснюючи контроль за всіма операціями, пов'язаними з надходженнями та витратами, казначейство виконує також роль "касира" держави.

Володіючи інформацією, коли та які витрати здійснюватимуть бюджетні установи, казначейство, оперативно управляючи вільними залишками коштів, може вносити пропозиції щодо зменшення залучення обсягів короткострокових запозичень, погашення внутрішньо-касових розривів, що сприятиме економії бюджетних коштів, які спрямовуються на погашення державного боргу та на витрати, пов'язані з його обслуговуванням.

У процесі виконання державного бюджету за доходами та видатками Відділення Державного казначейства у Троїцькому районі здійснює такі функції:

відкривають рахунки в управліннях Державного казначейства України для зарахування податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів (надалі - платежі);

ведуть бухгалтерський облік доходів бюджету відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, у розрізі кодів бюджетної класифікації доходів і типів операцій;

готують розрахункові документи і проводять повернення надмірно або помилково сплачених платежів до бюджету на підставі висновків органів державної податкової служби, рішень судових органів, інших органів, що здійснюють контроль за нарахуванням та сплатою платежів тощо;

здійснюють відшкодування податку на додану вартість на підставі висновків органів державної податкової служби та рішень судових органів згідно чинного законодавства;

складають щоденну, періодичну та річну звітність за доходами відповідно до кодів бюджетної класифікації доходів та подають її відповідним органам, що здійснюють контроль за нарахуванням та сплатою платежів до бюджету та державних цільових фондів;

здійснюють попередній контроль за цільовим спрямуванням бюджетних коштів;

надають клієнтам виписки з рахунків відкритих у Відділенні;

ведуть бухгалтерський облік усіх операцій щодо виконання Державного бюджету;

ведуть облік зобов'язань розпорядників та одержувачів коштів Державного бюджету;

здійснюють операції щодо виконання платіжних доручень розпорядників та одержувачів бюджетних коштів на підставі підтвердних документів, зареєстрованих зобов'язань, відповідно до кошторисів, планів асигнувань із загального фонду та спеціального фонду Державного бюджету розпорядників бюджетних коштів та/або відповідно до планів використання бюджетних коштів одержувачів коштів Державного бюджету;

Відділення має право:

Укладати договори за правилами встановленими Цивільним кодексом України, з урахуванням особливостей Господарського кодексу України, інших нормативно правових актів щодо окремих видів договорів.

Вимагати від посадових осіб місцевих органів державної виконавчої влади, підприємств, установ і організацій дотримання установленого порядку виконання державного та місцевих бюджетів, ведення бухгалтерського обліку, складання звітності;

Залучати для надання консультацій кваліфікованих спеціалістів і фахівців-експертів з інших установ і організацій, а також працівників інших державних органів;

Призупиняти проведення операцій по рахунках розпорядників та одержувачів бюджетних коштів і відмовляти у оплаті їх видатків у випадках, передбачених законодавством;

Звертатися до суду з позовами щодо наявності бюджетних правопорушень;

Вносити у встановленому порядку пропозиції щодо вдосконалення бюджетного законодавства;

Відділення може мати й інші права, необхідні йому для здійснення покладених на нього завдань, якщо такі права будуть надані в установленому законодавством порядку.

Гранична чисельність працівників регулюється штатним розписом[3] який затверджується ГУДКУ у Луганській області. Якщо аналізувати 2006 рік, то ми бачимо, що протягом року кількість штатних посад не змінювалась, він складає 13.75. Структуру підрозділу, посади та кількість штатних посад можемо розглянути в таблиці 1, але змінювався місячний фонд заробітної плати: на 1 січня 2006р. він складав – 11513,95грн.; з 1 липня 2006р. – 8063,25грн.; з 1грудня 2006р. – 8082,00грн.

Таблиця 2

ШТАТНИЙ РОЗПИС ВДК У ТРОЇЦЬКОМУ РАЙОНІ ЛУГАНСЬКОЇ ОБЛАСТІ

| № п/п |

Назва структурного підрозділу та посад |

Кількість штатних посад |

| 1 | Начальник відділення | 1 |

| ВІДДІЛ ВИДАТКІВ | ||

| 2 | Зам. Начальника відділення-нач. Відділу | 1 |

| 3 | Заст. Начальника відділу | 1 |

| 4 | Головний казначей | 1 |

| 5 | Провідний казначей | 1 |

| 6 | Провідний казначей | 1 |

| ВІДДІЛ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ЗВІТНОСТІ | ||

| 7 | Зам. Начальника відділення - гол. бухгалтер | 1 |

| 8 | Заст. головного бухгалтера | 1 |

| 9 | Головний казначей | 1 |

| 10 | Головний спеціаліст | 1 |

| 11 | Головний казначей | 1 |

| 12 | Головний спеціаліст (комп) | 1 |

| 13 | Провідний казначей | 1 |

| 14 | Прибиральник службових приміщень | 0,25 |

| 15 | Опалювач | 0,5 |

| ВСЬОГО | 13,75 | |

Відділення очолює начальник, який призначається на посаду та звільняється з неї наказом начальника Управління Державного казначейства у Луганській області за погодженням з Державним казначейством України й підпорядковується безпосередньо начальнику Управління;

Начальник Відділення здійснює загальне керівництво роботою забезпечує виконання завдань, покладених на Відділення.

Головний казначей відділу видатків приймає заявки на відкриття та закриття рахунків для операцій клієнтів з бюджетними коштами, один провідний казначей веде облік клієнтів державного бюджету, другий провідний казначей по місцевому бюджету.

Головний бухгалтер виконує загальне керівництво бухгалтерського обліку контролює виконання всіх облікових операцій.

Заступник головного бухгалтера виконує облік податкових відрахувань, а також якщо головний бухгалтер відсутній всі поточні питання переходять в компетенцію заступника.

Головний казначей відділу бух. обліку та звітності приймає та перевіряє платіжні доручення та фінансові звіти про виконання кошторису установи, звіт про заборгованість бюджетних установ державного бюджету, другий головний казначей відділу бух. обліку та звітності приймає та перевіряє платіжні доручення та фінансові звіти про виконання кошторису установи, звіт про заборгованість бюджетних установ місцевого бюджету.

Головний спеціаліст регулює використання місцевими бюджетами дотацій та субвенцій, отриманих Державного бюджету та виконання кошторисів.

Головний спеціаліст по комп’ютерному оснащенню приймає та відправляє пошту та слідкує за роботою автоматизованої системи “Казна”.

Взагалі вся робота казначейства відбувається у автоматизованій системі “Казна”, також забезпечена модемним зв’язком з Управлінням Державного казначейства у Луганській області та з іншими відділеннями області.

У Відділенні, як і в інших бюджетних установах створюються фонди які відображаються в пасиві балансу розділ перший “Власний капітал” та включає в себе такі статті:

"Фонд у необоротних активах";

"Фонд у малоцінних і швидкозношуваних предметах";

"Результати виконання кошторисів";

"Результати переоцінок".

На субрахунку 401 "Фонд у необоротних активах " обліковуються вкладення у фонд основних засобів, інших необоротних матеріальних активів і нематеріальних активів (з урахуванням зносу), що перебувають у безпосередньому розпорядженні установи.

У разі вибуття, ліквідації і безоплатної передачі необоротних активів дебетується субрахунок 401 і відповідний субрахунок рахунку 13 "Знос необоротних активів" (на суму зносу) і кредитуються відповідні субрахунки класу 1 "Необоротні активи".

На субрахунку 411 "Фонд у малоцінних і швидкозношуваних предметах" обліковується вартість малоцінних і швидкозношуваних предметів, що перебувають у безпосередньому розпорядженні установи і термін експлуатації яких не перевищує один рік.

Вартість придбаних малоцінних і швидкозношуваних предметів записується в кредит субрахунку 411 і в дебет відповідного субрахунку класу 8 "Витрати". На суму малоцінних і швидкозношуваних предметів, що вибули з експлуатації, проводиться запис у дебет субрахунку 411 і в кредит субрахунку 221 "Малоцінні та швидкозношувані предмети, що перебувають на складі і в експлуатації".

Залишок на субрахунку 411 повинен дорівнювати сумі залишків на субрахунку 221 "Малоцінні та швидкозношувані предмети, що перебувають на складі і в експлуатації".

Рахунок 43 "Результати виконання кошторисів" передбачений для визначення результату установи від надання державних послуг, реалізації продукції, надання інших послуг відповідно до кошторису установи як за загальним, так і за спеціальним фондами за результатами року.

Рахунок розподіляється на субрахунки:

431 "Результат виконання кошторису за загальним фондом";

432 "Результат виконання кошторису за спеціальним фондом".

За цими субрахунками відображається фінансовий результат виконання кошторису установи за минулий бюджетний рік.

Рахунок 44 "Результати переоцінок" застосовується для відображення результатів переоцінок матеріальних, нематеріальних і фінансових активів. Він розподіляється на субрахунки:

441 "Переоцінка матеріальних активів";

442 "Інша переоцінка".

3. Фінансове планування роботи ВДК у Троїцькому районі Луганської області

Взагалі робота Відділення Держказначейства у Троїцькому районі також як і робота інших бюджетних установ регулюється насамперед Державним бюджетом України та кошторисом бюджетних установ.

Кошторис бюджетних установ (надалі – кошторис) – основний плановий документ, який надає повноваження бюджетній установі на отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій і досягнення цілей, визначених на рік відповідно до бюджетних призначень.

Кошторис має два складники:

загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією на виконання бюджетною установою (надалі – установа) основних функцій;

спеціальний фонд, який містить обсяг надходжень зі спеціального фонду бюджету на конкретну мету та їх розподіл за повною економічною класифікацією на здійснення відповідних видатків згідно із законодавством, а також на реалізацію пріоритетних заходів, пов’язаних з виконанням установою основних функцій.

План асигнувань із загального фонду бюджету (надалі – план асигнувань) – це щомісячний розподіл асигнувань, затверджених у кошторисі для загального фонду, за скороченою формою економічної класифікації, який регламентує взяття установою зобов’язань упродовж року.

План асигнувань є невід’ємною частиною кошторису і затверджується разом із цим кошторисом.

Установа, незалежно від того, чи вона веде облік самостійно, чи обслуговується централізованою бухгалтерією, для забезпечення своєї діяльності складає індивідуальні кошториси та плани асигнувань за кожною виконуваною нею бюджетною програмою (функцією).

Зведені кошториси і зведені плани асигнувань – це зведення показників індивідуальних кошторисів і планів асигнувань розпорядників коштів бюджету нижчого рівня, що складаються головним розпорядником для подання Мінфіну, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам та органам Державного казначейства.

У процесі складання та затвердження проектів кошторисів залишки коштів за спеціальним фондом кошторисів не планують.

Здійснення видатків установ та одержувачів без затверджених у встановленому порядку кошторисів, планів асигнувань і планів використання бюджетних коштів припиняється через 30 календарних днів після затвердження річного розпису асигнувань і щомісячного розпису асигнувань загального фонду відповідних бюджетів.

До затвердження в установленому порядку кошторисів, планів асигнувань і планів використання бюджетних коштів підставою для здійснення видатків є проекти кошторисів, планів асигнувань і планів використання бюджетних коштів, засвідчені підписами керівника установи та головного бухгалтера.

Після закінчення 30-денного терміну органи казначейства здійснюють операції з розрахунково-касового обслуговування розпорядників коштів державного бюджету тільки відповідно до затверджених і зареєстрованих у обліку відповідних органів Державного казначейства кошторисів і планів асигнувань.

Проте, якщо бюджетний розпис на наступний рік не затверджено в установлений законодавством термін, обов'язково складається тимчасовий розпис бюджету на відповідний період. Бюджетні установи складають на цей період тимчасові індивідуальні кошториси, які затверджують їхні керівники. Зведені тимчасові кошториси не складають.

Під час складання річного розпису асигнувань бюджету, щомісячного розпису асигнувань загального фонду бюджету, кошторисів і планів асигнувань установ на наступний рік ураховують видатки, проведені згідно з тимчасовим розписом бюджету та тимчасовими кошторисами.

Облік доходів Відділення відображається у Звіті про виконання державного бюджету за доходами[4] та Меморіальному ордері[5]. Наприклад ми можемо зробити аналіз доходів за 30 грудня 2006р.

Таблиця 3

Аналіз доходів за 30 грудня 2006р.

| Дт | Кт | |

| 6911 | 212327,00 | 0,00 |

| 6111 | 0,00 | |

| 8211 | 0,00 | |

| 8911 | 212327,00 | |

| 6112 | 212327,00 | |

| 8212 | 212327,00 | |

| 6411 | 0 | 0 |

| 6113 | 0,00 | 0,00 |

| 1222 | 0,00 | 0,00 |

| 3717 | 0,00 | 0,00 |

| 6412 | 0,00 | 0,00 |

| 424654,00 | 424654,00 | |

Проаналізував таблицю ми можемо сказати що надійшли доходи з таких рахунків:

По дебету рахунку - 6911, 8212.

По кредиту рахунку – 6112, 8911. Згідно наказу від 28.11. 2000 №119 “Про створення внутрішньої платіжної системи Державного казначейства”. Затверджено цим наказом “План рахунків бухгалтерського обліку виконання державного та місцевого бюджетів”, ми бачимо, що рахунок 6911 Контррахунок за операціями за доходами бюджетів Призначення рахунку: для забезпечення подвійного запису між рахунками 6 класу "Доходи бюджету" За дебетом рахунку проводиться зарахування сум на протязі року у кореспонденції з рахунками розділів 61 - 64 За кредитом рахунку проводиться повернення на протязі року сум зайво або помилково сплачених на рахунки розділів 61 - 64 та списання в кінці року сум надходжень на рахунки розділів 62, 64 і на рахунки 6113 "Доходи державного бюджету, що підлягають розподілу між загальним та спеціальним фондами", 6123 "Доходи місцевого бюджету, що підлягають розподілу між загальним та спеціальним фондами".

Рахунок 8212 Кошти спеціального фонду державного бюджету, передані. Призначення рахунку: для обліку коштів спеціального фонду державного бюджету, переданих. За дебетом рахунку проводяться суми коштів спеціального фонду державного бюджету, передані, у кореспонденції з рахунком 8911КА "Контррахунок за операціями управлінського обліку за переданими коштами". За кредитом рахунку проводяться суми коштів спеціального фонду державного бюджету, зайвого або помилково передані, у кореспонденції з рахунком 8911КА "Контррахунок за операціями управлінського обліку за переданими коштами".

8911 Контррахунок для активних рахунків управлінського обліку. Призначення рахунку: для відображення операцій за системою подвійного запису (кореспондує з активними рахунками 8 класу "Управлінський облік")

6112 Доходи спеціального фонду державного бюджету Призначення рахунку: для обліку доходів спеціального фонду державного бюджету згідно із законодавством та бюджетною класифікацією (аналітичний облік ведеться окремо по кожному коду бюджетної класифікації доходів) За кредитом рахунку проводиться зарахування сум податків і зборів (обов'язкових платежів) до спеціального фонду державного бюджету у кореспонденції з рахунком 6911 "Контррахунок за операціями за доходами бюджетів" За дебетом рахунку протягом року проводиться тільки повернення сум податків і зборів (обов'язкових платежів), зайво або помилково внесених платниками податків, у кореспонденції з рахунком 6911 "Контррахунок за операціями за доходами бюджетів". В кінці року проводиться віднесення доходів спеціального фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету".

4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області

У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та чеками.

Для відкриття бюджетних рахунків для операцій клієнтів з бюджетними коштами потрібні такі документи:

реєстраційна картка;

копія довідки про включення до Єдиного державного реєстру підприємств та організацій України, засвідчену нотаріально, або органом, що видав довідку;

мережа;

документ що підтверджує реєстрацію клієнта, як платника соціальних страхових внесків, або його копію, засвідчену нотаріально, або органом, що його видав;

копію документа, що підтверджує взяття клієнта на податковий облік, засвідчену податковим органом, у випадках передбачених чинним законодавством;

довідку про реєстрацію в органах Пенсійного фонду;

картку із зразками підписів осіб у двох примірниках, завірену нотаріально, або установою вищого рівня в установленому порядку;

копія сторінок паспорта;

договір між ВДК та власниками рахунків на розрахунково-касове обслуговування у двох примірниках;

заяву на відкриття рахунків встановленого зразка за підписом керівника та головного бухгалтера[6];

затверджений кошторис.

Основні терміни, які використовуються в процесі обліку грошових коштів:

Особові рахунки – рахунки, які відкриваються в органах Державного казначейства головним розпорядникам бюджетних коштів і розпорядникам бюджетних коштів нижчого рівня, які мають підвідомчі установи, для подальшого їх розподілу та перерахування на реєстраційні рахунки.

Реєстраційні рахунки – рахунки, які відкриваються в органах Державного казначейства розпорядникам бюджетних коштів за відповідними кодами бюджетної класифікації видатків для обліку операцій з виконання загального фонду кошторисів.

Спеціальні реєстраційні рахунки – рахунки, які відкриваються в органах Державного казначейства розпорядникам бюджетних коштів за відповідними кодами бюджетної класифікації видатків для обліку операцій з виконання спеціального фонду кошторисів.

Кошти в дорозі – кошти, перераховані в останні дні місяця на реєстраційні, спеціальні реєстраційні, поточні рахунки установи та не розподілені на рахунках в органах Державного казначейства України, але які будуть зараховані на ці рахунки наступного місяця.

Облік операцій з коштами, розрахунками та іншими активами установи здійснюється у грошовій одиниці України.

Для обліку руху і наявності коштів, які перебувають на особових, реєстраційних, спеціальних реєстраційних рахунках, відкритих установі у Відділенні казначейства, або поточних рахунках, відкритих в установах банків (якщо відкриття рахунків у банках не суперечить чинному законодавству України) і використовуються у встановленому порядку.

На зазначені рахунки зараховується сума коштів, яка фактично надійшла на ім’я установи (у тому числі кошти, що вносяться на відновлення касових видатків). На відновлення касових видатків відносять суми коштів за видатками, проведеними у поточному та минулому роках.

Суми коштів, які надходять на відновлення касових видатків, проведених у минулих бюджетних періодах, перераховуються до інших доходів відповідного бюджету. Перераховуються кошти до Державного бюджету з особових, реєстраційних, спеціальних реєстраційних і поточних рахунків.

Списання коштів з рахунків установи на оплату видатків, і готівкою, і шляхом безготівкової оплати, проводиться у суворій відповідності до затвердженого кошторису.

З рахунків установи можуть бути списані кошти, операції з якими не передбачені кошторисами, лише у разі:

― безспірного списання коштів у випадках, встановлених чинним законодавством України, у т. ч. за рішенням суду, арбітражного суду та за виконавчими написами нотаріусів;

― помилкового або зайвого надходження коштів на ім’я установи;

― перерахування коштів розпорядникам бюджетних коштів вищого рівня або підвідомчим установам згідно з нормативно-правовими актами, наказами, розпорядженнями розпорядників бюджетних коштів вищого рівня, якщо це не суперечить чинному законодавству.

Облік про рух грошових коштів ведеться в Меморіальному ордері по Накопичувальній відомості руху грошових коштів загального фонду в органах Державного казначейства України[7].

На прикладі Меморіального ордеру 2 ми бачимо, що в ньому відображаються платіжні доручення[8] які пройшли 28.12. 2006р., а з Виписки з рахунку[9] видно скільки коштів на рахунку і врахування коштів по сплаченим дорученням та перерахування їх по призначенню: 2028,18грн. – оплата за постачання природного газу за грудень; 704,00грн. – кошти на виплату витрат на відрядження; 626,50грн. – оплата за печатку та штампи; 2095,62грн. – оплата за матеріали для поточного ремонту; 586, 20грн. – оплата за канцелярські товари.

5. Оборотні активи та запаси. їх облік та джерела формування

Оборотні активи та запаси у Відділенні Державного казначейства у Троїцькому районі відображаються у балансі та Звіті про рух матеріалів і продуктів харчування (форма №6). Джерелами їх формування є Держава.

Проаналізував звіт ми бачимо, що за рік на потреби установи було витрачено 4280грн. по статті Господарські матеріали і канцелярське приладдя.

Запаси – це оборотні активи у матеріальній формі, які належать установі та забезпечують її функціонування (або перебувають у процесі виробництва продукції, виконання робіт, надання послуг) і будуть використані, як очікується, упродовж року. Термін очікуваної експлуатації запасів установи встановлюється центральним органом виконавчої влади за відомчою підпорядкованістю.

У складі запасів обліковуються:

малоцінні та швидкозношувані предмети;

продукти харчування;

медикаменти і перев’язувальні засоби;

господарські матеріали і канцелярське приладдя;

Для обліку малоцiнних i швидкозношуваних предметiв, тобто малоцінних предметів, які не ввійшли до складу необоротних активів, оскільки термін їх корисної експлуатації становить менше року, передбачено рахунок 22 "Малоцінні та швидкозношувані предмети" з поділом на відповідні субрахунки:

221 "Малоцінні та швидкозношувані предмети, що перебувають на складі і в експлуатації";

222 "Малоцінні та швидкозношувані предмети спеціального призначення".

Для відображення господарських операцій ці субрахунки можуть поділятися на додаткові рахунки третього, четвертого порядків.

На субрахунку 221 "Малоцінні та швидкозношувані предмети, що перебувають на складі і в експлуатації" обліковуються, з розподілом на групи, предмети, термін корисної експлуатації яких не перевищує одного року

Субрахунок 222 "Малоцінні та швидкозношувані предмети спеціального призначення" може застосовуватися установами для обліку предметiв, що мають специфічне та обмежене призначення лише в окремих галузях і короткостроковий термін застосування.

Матерiали i продукти харчування, що перебувають в установі, облiковуються на рахунку 23 "Матерiали i продукти харчування", який подiляється на субрахунки:

― 231 "Матерiали для учбових, наукових та iнших цілей";

― 232 "Продукти харчування";

― 233 "Медикаменти i перев’язувальнi засоби";

На субрахунку 232 "Продукти харчування" облiковуються продукти харчування установ, у кошторисах яких для надання державних послуг передбачено видатки за кодом економічної класифікації видатків 1133 "Продукти харчування".

На субрахунку 233 "Медикаменти i перев’язувальні засоби" облiковуються медикаменти, компоненти, бактерицидні препарати, дезінфекційні засоби, сироватки, вакцини, кров, плівка для рентгенівських знімків, матеріали для проведення аналізів і перев’язувальні засоби, дрібний медичний інвентар (термометри, ланцети, пінцети, голки тощо) установ, у кошторисах яких ці видатки передбачено за кодом економічної класифікації видатків 1132 "Медикаменти та перев’язувальні матеріали". На цьому субрахунку також облiковуються допомiжнi та аптекарські матеріали в медичних закладах, якi мають свої аптеки.

Облік медикаментів і перев’язувальних засобів додатково ведеться за окремими порядками, установленими Міністерством охорони здоров’я України.

На субрахунку 234 "Господарські матеріали i канцелярське приладдя" обліковуються господарські матеріали і канцелярське приладдя, що використовуються для поточних потреб установи (електричні лампи, мило, щiтки та ін.), будiвельнi матеріали для капітального і поточного ремонту.

На цьому субрахунку обліковуються медикаменти і перев’язувальні засоби установ, кошти на які передбачено у кошторисах за кодом економічної класифікації видатків 1131 "Предмети, матеріали, обладнання та інвентар".

У невеликих установах канцелярське приладдя (папiр, олiвцi та ін) і медикаменти (за винятком спирту та медикаментів, що мають велику вартість), придбані й одночасно видані на поточнi потреби, можуть зразу списуватися на фактичнi видатки з вiдображенням їх загальної вартостi за дебетом і кредитом субрахунку 234.

6. Фінансове забезпечення формування та облік основних засобів

Відділенні Державного казначейства у Троїцькому районі, як і інші установи па підприємства має основні засоби та нематеріальні активи, вони розташовані в активі балансу 1. розділ “Необоротні активи”, але більш детально основні засоби та нематеріальні активи можна розглянути у Звіті про рух необоротних активів (форма №5).

Також треба зазначити що на основні засоби нараховується знос.

Знос основних засобів, нематеріальних активів та інших необоротних матеріальних активів відображається на рахунку 11 "Знос нематеріальних активів " Плану рахунків бухгалтерського обліку бюджетних установ з розподілом на субрахунки 12 "Знос основних засобів", 13 "Знос інших необоротних матеріальних активів". Для нарахування зносу необоротні активи поділяються на 3 групи.

Група 1 об'єднує необоротні активи, що обліковуються на субрахунках 103, 106 (підгрупа 4). Це будинки, їх структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їх частини (квартири і місця загального користування). До цієї групи норма зносу становить 5% відсотків до первісної вартості.

Групу 2 складають основні засоби, що обліковуються на субрахунках 104 (крім підгруп 1, 2), автомобільний транспорт і запчастини до нього, що обліковуються на субрахунку 105, інструменти та інвентар на субрахунку 106 (крім підгрупи 4), необоротні активи субрахунку 117. Це автомобільний транспорт та вузли (запасні частини, вартість яких за одиницю становить понад 500 гривень), меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи електронно-обчислювальні машини, інші машини для автоматичної обробки інформації, інформаційні системи, телефони, мікрофони та рації, інше конторське (офісне) обладнання, устаткування та приладдя до нього, інвентарна тара. До цієї групи норма зносу становить 25% відсотків до первісної вартості.

Групу 3 складають необоротні активи, що обліковуються на субрахунках 104 (підгрупи 1, 2), 105 (крім автомобільного транспорту і запчастин до нього), 107 (підгрупа 1), 108 (в частині багаторічних насаджень, які досягли експлуатаційного віку), 121, 122.

Це будь-які інші необоротні активи, не включені до груп 1 і 2. До цієї групи норма зносу становить 15% відсотків до первісної вартості. Суми нарахованого зносу відображаються у інвентарних картках обліку необоротних активів

Знос визначається і обліковується на будинки й споруди, передавальні пристрої, машини та обладнання, робочу худобу, транспортні засоби, інструменти, прилади, виробничий (включаючи пристрої) і господарський інвентар, багаторічні насадження, які досягли експлуатаційного віку.

Знос не нараховується на такі необоротні активи: земельні ділянки та капітальні витрати на поліпшення земель; будинки й споруди, які є унікальними пам'ятками архітектури та мистецтва; обладнання, експонати, зразки, діючі та недіючі моделі, макети та інші наочні посібники, що знаходяться в кабінетах та лабораторіях і використовуються з навчальною та науковою метою; продуктивну та племінну худобу, службових собак, декоративних і піддослідних тварин; багаторічні насадження, що не досягли експлуатаційного віку; сценічно-постановочні засоби; документацію з типового проектування; фільмофонди; експонати тваринного світу (в зоопарках та інших аналогічних установах); бібліотечні фонди; музейні і художні цінності; малоцінні необоротні матеріальні активи; білизну, постільні речі, одяг та взуття; природні ресурси; тимчасові нетитульні споруди; матеріали довготривалого використання для наукових потреб; необоротні матеріальні активи спеціального призначення.

Знос не визначається також за необоротними активами установ, які знаходяться за кордоном.

Як ми визначили в першому розділі, що в активі установи на кінець звітного року значно зменшились основні засоби і склали – 4358грн., також було визначено, що інші необоротні матеріальні активи збільшились на 4604грн. але ми не сказали, що Первісна вартість основних засобів на початок року складає – 79135грн. та після нарахування зносу – 67359грн., ми маємо Залишкову вартість – 11776грн. На кінець звітного року Первісна вартість основних засобів склала – 79135грн., нарахований знос – 74774грн., Залишкова вартість – 4358грн. На Інші необоротні матеріальні активи знос не нараховано, тому Первісна вартість =Залишковій вартості, на початок року – 11586грн., на кінець звітного року – 16190грн.

Необоротні активи – це матеріальні та нематеріальні ресурси, які належать установі та забезпечують її функціонування і термін корисної експлуатації яких, як очікується, становить більше року. Термін корисної (очікуваної) експлуатації необоротних активів установи встановлюється міністерством за відомчою підпорядкованістю або (якщо такі нормативні документи відсутні) установою самостійно на момент придбання активу

Необоротні активи бюджетних установ складаються з:

― основних засобів;

― інших необоротних матеріальних активів;

― нематеріальних активів.

До нематеріальних активів належать необоротні активи, що не мають фізичної та/або матеріальної форми (права користування природними ресурсами, права користування майном, права на знаки для товарів і послуг, права на об’єкти промислової власності, авторські та суміжні з ними права, гудвіл та інші нематеріальні активи). Клас 1 "Необоротні активи" Плану рахунків бухгалтерського обліку бюджетних установ містить такі синтетичні рахунки з обліку необоротних активів:

На субрахунку 104 "Машини та обладнання" обліковують силові машини та устаткування, робочі машини та обладнання, вимірювальні прилади, регулюючі прилади і пристрої, лабораторне обладнання, обчислювальна техніка, медичне обладнання, інші машини та обладнання.

обчислювальна техніка – електронно-обчислювальні, керувальні та аналогові машини, цифрові обчислювальні машини та пристрої (клавішні обчислювальні та підсумувальні машини та ін);

інші машини та обладнання – машини, апарати та інше обладнання, не назване у перерахованих вище підгрупах. До інших машин та обладнання належить: обладнання стадіонів, спортмайданчиків і спортивних приміщень (у тому числі спортивні снаряди), обладнання кабінетів і майстерень у навчальних закладах, кіноапаратура, освітлювальна апаратура, обладнання сцен, музичні інструменти, телевізори, радіоапаратура, спеціальне обладнання науково-дослідних та інших установ, які займаються науковою працею, обладнання автоматизованих телефонних станцій, телефони, факси, копіювальна техніка, технічні засоби приготування та транспортування їжі, пожежні машини на автомобільному та кінному ходу, пожежні автоцистерни, механічні пожежні драбини, технічні засоби служби ПММ, пральні та швейні машини, холодильники, пилососи та ін.

На субрахунку 106 "Інструменти, прилади та інвентар" обліковують такі основні засоби:

інструменти – механічні та немеханічні знаряддя праці загального значення, а також прикріплені до машин предмети, які слугують для обробки матеріалів. До них належать: різальні, ударні, натискувальні та ущільнювальні знаряддя ручної праці, у тому числі ручні механічні знаряддя, що працюють на електроенергії, енергії стисненого повітря та ін., а також різного роду пристрої для обробки матеріалів, здійснення монтажних робіт та ін.;

виробничий інвентар та приладдя – предмети виробничого значення, які слугують для полегшення виробничих операцій під час роботи: робочі столи, верстаки, кафедри, парти та ін.; обладнання, що сприяє охороні праці; предмети технічного значення, які не можуть бути віднесені до робочих машин (наприклад, світлокопіювальні рами та ін);

господарський інвентар – предмети конторського та господарського облаштування, конторське обладнання, переносні бар’єри, вішалки, гардероби, шафи різні, дивани, столи, крісла, шафи та ящики вогнетривкі, друкарські машини, гектографи, шапірографи та інші ручні розмножувальні та нумерувальні апарати, переносні юрти, намети (крім кисневих), ліжка (крім ліжок зі спеціальним обладнанням), килими, портьєри та інший господарський інвентар, а також предмети протипожежного значення – гідропульти, стендери, драбини ручні та ін. (крім насосів пожежних на автомобільному чи кінному ходу та механічних пожежних драбин, врахованих на субрахунку 104 "Машини та обладнання");

лінії електропередач, трансмісії та трубопроводи з усіма проміжними пристроями, необхідними для трансформації (перетворення) і передачі енергії та для переміщення трубопроводами рідких і газоподібних речовин до споживача, спеціалізовані споруди систем зв’язку.

7. Оподаткування ВДК у Троїцькому районі Луганської області

Так як Відділення є бюджетною установою тому оподатковується лише Фонд заробітної плати та деякі утримання безпосередньо з нарахованої заробітної плати, тобто Відділення сплачує лише обов’язкові платежі.

Першим податком який сплачує установа є нарахування страхових внесків в Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України[10] Відрахування до цього фонду відбуваються таким чином на ФЗП нараховується 0,2%.

Наступним податком є нарахування страхових внесків до Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття[11], нараховується 1,3% на ФЗП, а також 0,5% з нарахованої заробітної плати.

Далі йде нарахування внесків, перерахування та витрати, пов’язані з загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності[12].2,9% нараховується на ФЗП, з з/п утримується якщо:

Не перевищує 483грн. – 0,5%;

Перевищує 483грн. - 1%, станом на 1 квітня 2006р.

З 1.04. 2006р Не перевищує 496грн. – 0,5%;

Перевищує 496 грн. – 1%.

Розрахунок суми страхових внесків на загальнообов’язкове державне пенсійне страхування[13], що підлягає сплаті. На ФЗП нараховується 31,8%, з з/п утримується якщо:

Не держслужбовець – до 150грн. – 1%;

Більш 150грн. – 2%.

Держслужбовець – по сітці

Таблиця 4

Розрахунок внесків в пенсійний фонд(сітка)

| З/плата за місяць | 1%(до 150) 1,50грн. | 2%(150-250) 2грн. | 3%(250-350) 3грн. | 4%(350-500) 6грн. | 5%(після 500) | Разом |

| Наприклад: | ||||||

| 800 | 1,50 | 2 | 3 | 6 | 15 | 27,5 |

І останній це – Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків, і сум утриманого з них податку.

Якщо заробітна плата більше ніж 680грн. то подоходний розраховується за мінусом попередніх платежів та 13%, наприклад з/п – 1000грн на них нараховується 37,50грн. в пенсійний фонд, 10грн. соц. страх з тимчасової втрати працездатності, Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття 5грн. Ми маємо 1000-(37,50+10+5) =1000-52,50=947,5*13%=123,18грн.

А якщо менше 680грн., то діє пільга ми віднімаємо після всіх податків ще 175грн. Таблиця 5

Аналіз відрахувань до соціальних фондів

| Вид податку |

Сума відрахувань, грн. За грудень 2006р. |

Питома вага,% |

| Нарахування страхових внесків в Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України | 33, 19 | 0,47 |

| Нарахування страхових внесків до Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття | 297,35 | 4,23 |

| Продовження таблиці 5 | ||

| Нарахування внесків, перерахування та витрати, пов’язані з загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності | 481,31 | 6,85 |

| Розрахунок суми страхових внесків на загальнообов’язкове державне пенсійне страхування | 6212,66 | 88,44 |

| ВСЕГО | 7024,51 | 100 |

Проаналізував таблицю відрахування у соціальні фонди ми бачимо всі відрахування відбувались згідно визначених ставок.

8. Надання та використання субвенцій

Згідно постанови Кабінету Міністрів України від 9 березня 2006року надання у 2006 році субвенції місцевим бюджетам на соціально-економічний розвиток регіонів, виконання заходів з упередження аварій та запобігання техногенним катастрофам у житлово-комунальному господарстві та на інших аварійних об'єктах комунальної власності і на виконання інвестиційних проектів, у тому числі на капітальний ремонт сільських шкіл, розвиток та реконструкцію централізованих систем водопостачання та водовідведення, на впровадження заходів, спрямованих на зменшення витрат по виробництву, передачі та споживанню теплової енергії з державного бюджету.

Забороняється спрямування коштів субвенції на фінансування:

будівництва і реконструкції об'єктів, введення в дію яких не заплановано на 2006-2007 роки, а також тих, що не забезпечені гарантованими джерелами співфінансування для введення їх в дію з дотриманням нормативних строків;

об'єктів, у тому числі сільських шкіл, що потребують капітального ремонту, у разі коли відсутня або не затверджена в установленому порядку проектно-кошторисна документація.

будівництва газопроводів-відводів та газифікації населених пунктів;

поточного ремонту;

об'єктів з низьким рівнем соціальної ефективності внаслідок недостатньої кількості жителів, які користуватимуться послугами, що надаватимуться їм після введення в дію цих об'єктів.

Будівництво та реконструкція нових об'єктів може фінансуватися за рахунок субвенції у разі, коли:

кошторисна вартість становить:

для об'єктів міжрегіонального і регіонального значення та тих, що знаходяться у містах республіканського (Автономної Республіки Крим) та обласного значення - не менш як 2000 тис. гривень;

для об'єктів районного значення та тих, що знаходяться у містах районного значення, - не менш як 1000 тис. гривень;

застосовуються енергозберігаючі технології;

кошти спрямовуються виключно на створення, збільшення чи оновлення основних фондів комунальної власності або спільної власності територіальних громад;

об'єкт відповідає напрямам, визначеним регіональними програмами економічного і соціального розвитку, що затверджені в установленому законодавством порядку;

затверджено в установленому законодавством порядку проектно - кошторисну документацію на виконання робіт на об'єкті.

Фінансування об’єктів будівництва та реконструкції за рахунок коштів субвенції здійснюється на умовах співфінансування з місцевих бюджетів та інших джерел у таких розмірах:

1) для нових об'єктів будівництва та реконструкції:

для кожного з об'єктів міжрегіонального і регіонального значення та тих, що знаходяться у містах республіканського (Автономної Республіки Крим) та обласного значення, - не менш як 50 відсотків суми субвенції, передбаченої на фінансування об'єкта;

для кожного з об'єктів районного значення та тих, що знаходяться у містах районного значення, - не менш як 20 відсотків суми субвенції, передбаченої фінансування об'єкта;

2) для перехідних об'єктів будівництва та реконструкції:

для кожного об'єкта міжрегіонального і регіонального значення та тих, що знаходяться у містах республіканського (Автономної Республіки Крим) та обласного значення, - не менш як 25 відсотків суми субвенції, передбаченої на фінансування об'єкта;

для кожного об'єкта районного значення та тих, що знаходяться у містах районного значення, - не менш як 10 відсотків суми субвенції, передбаченої на фінансування об'єкта.

Обов’язковою умовою фінансування за рахунок субвенції є попереднє спрямування коштів місцевих бюджетів та інших джерел за цільовим призначенням на кожний об'єкт.

Проектно-кошторисна документація на об'єкти будівництва та реконструкції повинна бути підготовлена та затверджена відповідно до Порядку затвердження інвестиційних програм і проектів будівництва та проведення комплексної державної експертизи, затвердженого постановою Кабінету Міністрів України.

Таблиця 6

Звіт про надання та використання місцевими бюджетами дотацій та субвенцій, отриманих з державного бюджету Троїцький район

| Найменування |

Надійшло коштів грн. |

| Дотації вирівнювання, що одержуються з державного бюджету | 12138400 |

| Додаткові дотації, що одержуються з державного бюджету | 636300 |

| Субвенція з державного бюджету місцевим бюджетам на виплату допомоги сім’ям з дітьми, малозабезпечені | 1052732 |

| Субвенція з державного бюджету місцевим бюджетам на надання пільг та житлових субсидій населенню | 937492 |

| Продовження таблиці 6 | |

| Субвенція з державного бюджету місцевим бюджетам на надання пільг з послуг зв’язку та інших | 113839,35 |

| Субвенція з державного бюджету місцевим бюджетам на надання пільг та житлових субсидій населенню | 219746 |

| Субвенція з державного бюджету місцевим бюджетам на соціально-економічний розвиток регіонів | 431680 |

| Субвенція з державного бюджету місцевим бюджетам на здійснення виплат, зазначених Законом України | 433400 |

| Субвенція з державного бюджету місцевим бюджетам на будівництво газопроводів-відводів та газифікацію | 871000 |

| Субвенція з державного бюджету місцевим бюджетам на утримання дітей-сиріт та дітей позбавлених батьків | 29153,54 |

| Субвенція з державного бюджету місцевим бюджетам на проведення виборів депутатів ВР АРК | 227552,37 |

| Субвенція з державного бюджету місцевим бюджетам на надання центрам соц. служб для сімей, дітей | 3220 |

| Додаткова субвенція з державного бюджету місцевим бюджетам на виплату допомоги сім’ям, інвалід. з дітьми | 113863 |

| РАЗОМ | 17208378,26 |

9. Видатки та їх класифікація

Фактичними витратами є справжні витрати, Відділення оформлені відповідними документами, а також витрати з несплачених рахунків кредиторів, з нарахованої заробітної плати та стипендій. Облік видатків ведеться в розрізі кодів бюджетної класифікації видатків.

Також рух та облік видатків регулюється кошторисом15, який регулює надходження та розподіл коштів. Видатки у кошторисі відображені у бругій його частині “Видатки та надання кредитів”.

Якщо проаналізувати видатки відображені у кошторисі ми бачимо, що видатки відбувалися по таких статтях:

Оплата праці працівників бюджетних установ – 200600грн.

Нарахування на заробітну плату – 72620грн.

Придбання предметів постачання і матеріалів, оплата послуг та інші видатки – 58700грн.

Видатки на відрядження – 300грн.

Оплата комунальних послуг та енергоносіїв – 5000грн.

Для обліку фактичних видатків і витрат бюджетних установ застосовують рахунки розділу 3 "Витрати":

"Видатки із загального фонду";

"Видатки спеціального фонду";

"Виробничі витрати".

Облік видатків з бюджету ведеться на рахунку "Видатки із загального фонду" з розподілом на субрахунки:

"Видатки з державного бюджету на утримання установи та інші заходи";

"Видатки з місцевого бюджету на утримання установи та інші заходи".

Бухгалтерський облік операцій з виконання загального фонду державного та місцевих бюджетів за видатками

Для відображення у бухгалтерському обліку операцій за видатками загального фонду бюджетів органи Державного казначейства використовують такі аналітичні рахунки за балансовими рахунками, рахунками бюджетного, управлінського та позабалансового обліку:

― 1111 – єдиний казначейський рахунок;

― 3521 – реєстраційні рахунки розпорядників за коштами загального фонду державного бюджету;

― 3541 – реєстраційні рахунки розпорядників за коштами загального фонду місцевого бюджету;

― 7111 – видатки загального фонду державного бюджету;

― 7211 – видатки загального фонду місцевого бюджету;

― 8111 – асигнування загального фонду державного бюджету, отримані розпорядниками коштів державного бюджету;

― 8141 – кошти загального фонду місцевих бюджетів, отримані розпорядниками коштів місцевих бюджетів;

― 8921 – контррахунок для пасивних рахунків управлінського обліку;

― 9111 – поточні кошторисні призначення за коштами загального фонду державного бюджету;

― 9121 – поточні кошторисні призначення за коштами загального фонду місцевих бюджетів;

― 9115 – затверджені кошторисні призначення за коштами загального фонду державного бюджету, з урахуванням змін;

― 9125 – затверджені кошторисні призначення за коштами загального фонду місцевих бюджетів, з урахуванням змін;

― 9131 – поточні призначення з державного бюджету за планом асигнувань;

― 9141 – поточні призначення з місцевого бюджету за планом асигнувань;

― 9133 – затверджені призначення з державного бюджету за планом асигнувань, з урахуванням змін;

― 9143 – затверджені призначення з місцевого бюджету за планом асигнувань, з урахуванням змін;

― 9211 – поточні бюджетні призначення з загального фонду державного бюджету;

― 9221 – поточні бюджетні призначення з загального фонду місцевих бюджетів;

― 9215 – затверджені бюджетні призначення з загального фонду державного бюджету, з урахуванням змін;

― 9225 – затверджені бюджетні призначення з загального фонду місцевих бюджетів, з урахуванням змін;

― 9231 – асигнування на взяття зобов’язань із загального фонду державного бюджету;

― 9241 – асигнування на взяття зобов’язань із загального фонду місцевих бюджетів;

― 9261 – бюджетні призначення з загального фонду державного бюджету за щомісячним розписом асигнувань;

― 9262 – затверджені бюджетні призначення з загального фонду державного бюджету за щомісячним розписом асигнувань, з урахуванням змін;

― 9271 – бюджетні призначення з загального фонду місцевого бюджету за щомісячним розписом асигнувань;

― 9272 – затверджені бюджетні призначення з загального фонду місцевого бюджету за щомісячним розписом асигнувань, з урахуванням змін;

― 9411 – зобов`язання розпорядників бюджетних коштів за коштами загального фонду державного бюджету;

― 9421 – зобов’язання розпорядників бюджетних коштів за коштами загального фонду місцевого бюджету;

― 9413 – фінансові зобов`язання розпорядників бюджетних коштів за коштами загального фонду державного бюджету;

― 9423 – фінансові зобов’язання розпорядників бюджетних коштів за коштами загального фонду місцевого бюджету;

― 9921 – контррахунок для пасивних рахунків позабалансового обліку.

Рахунки для обліку операцій за видатками загального фонду державного та місцевих бюджетів відкриваються засобами програмного забезпечення за такою схемою:

BBBB K GGG NNNNNN

де:

― BBBB (4 знаки) – номер балансового рахунку;

― K (1 знак) – ключ або контрольний розряд, що вираховується автоматично, відповідно до стандарту СЕП НБУ;

― GGG (3 знаки) – порядковий номер, який засобами програмного забезпечення присвоюється набору аналітичних параметрів. Зазначений набір аналітичних параметрів повинен містити всю необхідну інформацію про власника рахунку;

― NNNNNN (6 знаків) – номер, який засобами програмного забезпечення присвоюється власнику рахунку під час відкриття йому аналітичного рахунку за відповідним балансовим рахунком.

Рахунки відкриваються за відповідними кодами бюджетної класифікації за видатками.

Бухгалтерський облік операцій з виконання спеціального фонду державного та місцевих бюджетів за видатками

Для відображення у бухгалтерському обліку операцій за видатками спеціального фонду державного та місцевих бюджетів органи Держказначейства використовують аналітичні рахунки за балансовими рахунками; рахунками бюджетного, управлінського та позабалансового обліку:

― 1111 – єдиний казначейський рахунок;

― 3522 – реєстраційні рахунки розпорядників за коштами спеціального фонду державного бюджету;

― 3542 – реєстраційні рахунки розпорядників за коштами спеціального фонду місцевого бюджету;

― 7121 – видатки спеціального фонду державного бюджету;

― 7221 – видатки спеціального фонду місцевого бюджету;

― 8112 – асигнування спеціального фонду державного бюджету, отримані розпорядниками коштів державного бюджету;

― 8142 – кошти спеціального фонду місцевих бюджетів, отримані розпорядниками коштів місцевих бюджетів;

― 8921 – контррахунок для пасивних рахунків управлінського обліку;

― 9112 – поточні кошторисні призначення за коштами спеціального фонду державного бюджету;

― 9116 – затверджені кошторисні призначення за коштами спеціального фонду державного бюджету, з урахуванням змін;

― 9122 – поточні кошторисні призначення за коштами спеціального фонду місцевих бюджетів;

― 9126 – затверджені кошторисні призначення за коштами спеціального фонду місцевих бюджетів, з урахуванням змін;

― 9212 – поточні бюджетні призначення за коштами спеціального фонду державного бюджету;

― 9216 – затверджені бюджетні призначення за коштами спеціального фонду державного бюджету, з урахуванням змін;

― 9222 – поточні бюджетні призначення за коштами спеціального фонду місцевих бюджетів;

― 9226 – затверджені бюджетні призначення за коштами спеціального фонду місцевих бюджетів, з урахуванням змін;

― 9232 – асигнування на взяття зобов’язань за коштами спеціального фонду державного бюджету;

― 9242 – асигнування на взяття зобов’язань за коштами спеціального фонду місцевих бюджетів;

― 9412 – зобов’язання розпорядників бюджетних коштів за коштами спеціального фонду державного бюджету;

― 9414 – фінансові зобов’язання розпорядників бюджетних коштів за коштами спеціального фонду державного бюджету;

― 9422 – зобов’язання розпорядників бюджетних коштів за коштами спеціального фонду місцевого бюджету;

― 9424 – фінансові зобов’язання розпорядників бюджетних коштів за коштами спеціального фонду місцевого бюджету;

― 9921 – контррахунок для пасивних рахунків позабалансового обліку.

Рахунки для обліку операцій за видатками спеціального фонду бюджетів відкриваються засобами програмного забезпечення за такою схемою:

BBBB K GGG NNNNNN,

де:

― BBBB (4 знаки) – номер балансового рахунку;

― K (1 знак) – ключ або контрольний розряд, що вираховується автоматично, відповідно до стандарту СЕП НБУ;

― GGG (3 знаки) – порядковий номер, який засобами програмного забезпечення присвоюється набору аналітичних параметрів. Зазначений набір аналітичних параметрів повинен містити всю необхідну інформацію про власника рахунку;

― NNNNNN (6 знаків) – номер, який засобами програмного забезпечення присвоюється власнику рахунку під час відкриття йому аналітичного рахунку за відповідним балансовим рахунком.

Рахунки відкриваються за відповідними кодами бюджетної класифікації за видатками та видами коштів спеціального фонду бюджету.

Рух та облік надходжень відображається та регулюється кошторисом, розділ перший “Надходження”. З якого ми бачимо, що надходження коштів зафіксоване лише із загального фонду бюджету – 337220грн., що покривають видатки зазначені у цьому кошторисі.

10. Доходи та надходження ВДК у Троїцькому районі Луганської області

Інших власних надходжень не зареєстровано, але вони можуть бути.

Власні надходження – кошти бюджетних установ, які вони отримують від плати за послуги, що надаються бюджетними установами, кошти, перераховані бюджетним установам для виконання окремих доручень, а також благодійні внески, гранти та дарунки.

Власні надходження бюджетних установ поділяються на дві групи:

― перша група – плата за послуги, що надаються бюджетними установами;

― друга група – інші джерела власних надходжень бюджетних установ.

Перша група утворюється з надходжень від плати за послуги, що надаються бюджетними установами згідно із законами та нормативно-правовими актами.

Друга група – інші джерела власних надходжень бюджетних установ, утворюється з коштів, перерахованих бюджетним установам для виконання окремих доручень, а також благодійних внесків, грантів і дарунків.

Бухгалтерський облік операцій з виконання загального фонду державного та місцевих бюджетів за доходами

Для відображення у бухгалтерському обліку операцій за доходами загального фонду державного та місцевих бюджетів органи Держказначейства використовують аналітичні рахунки за балансовими рахунками, рахунками бюджетного та позабалансового обліку:

― 1111 – єдиний казначейський рахунок;

― 3111 – надходження до загального фонду державного бюджету;

― 3141 – надходження до загального фонду місцевих бюджетів;

― 6111 – доходи загального фонду державного бюджету;

― 6121 – доходи загального фонду місцевого бюджету;

― 9311 – поточні планові показники за доходами загального фонду державного бюджету;

― 9321 – поточні планові показники за доходами загального фонду місцевого бюджету;

― 9313 – затверджені планові показники за доходами загального фонду державного бюджету;

― 9323 – затверджені планові показники за доходами загального фонду місцевого бюджету;

― 9911 – контррахунок для активних рахунків позабалансового обліку.

Рахунки для обліку операцій за доходами загального фонду бюджетів за рахунками 3111, 3141, 6111, 6121, 9311, 9313, 9321, 9323 відкриваються засобами програмного забезпечення за такою схемою:

BBBB K SSS H RR TTT,

де:

― BBBB (4 знаки) – номер рахунку відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженого наказом Державного казначейства України від 28 листопада 2000 року № 119, зі змінами та доповненнями;

― K (1 знак) – ключ або контрольний розряд, що вираховується автоматично, відповідно до стандарту СЕП НБУ;

― SSS (3 знаки) – символ звітності, що відповідає коду бюджетної класифікації за доходами (кодується згідно з Довідником Державного казначейства відповідності символу звітності коду бюджетної класифікації за доходами);

― H (1 знак) – ознака зведеного рахунку для зарахування податків даної території, яка проставляється після символу звітності (у разі відкриття рахунків не в розрізі платників податків набуває значення 8 або 9);

― RR (2 знаки) – ознака, що відповідає коду відомчої класифікації видатків бюджету, або інша ознака за необхідності ведення деталізованого обліку надходжень;

― TTT (3 знаки) – порядковий номер, який відповідає набору аналітичних параметрів і кодується згідно з Довідником адміністративно-територіальних одиниць відповідних бюджетів.

Впровадження показників розпису бюджету за коштами загального фонду державного та місцевих бюджетів здійснюється на підставі меморіальних документів, сформованих відповідно до розпису бюджету, отриманого від Міністерства фінансів чи відповідного фінансового органу.

Бухгалтерський облік операцій з виконання спеціального фонду державного та місцевих бюджетів за доходами

Для відображення у бухгалтерському обліку операцій за доходами спеціального фонду державного та місцевих бюджетів органи Державного казначейства використовують аналітичні рахунки за балансовими рахунками, рахунками бюджетного та позабалансового обліку:

― 1111 – єдиний казначейський рахунок;

― 3121 – надходження коштів спеціального фонду державного бюджету, які направляються на спеціальні видатки;

― 3151 – надходження коштів спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки;

― 3122 – кошти спеціального фонду державного бюджету, які направляються на спеціальні видатки;

― 3152 – кошти спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки;

― 3522 – реєстраційні рахунки розпорядників за коштами спеціального фонду державного бюджету;

― 3542 – реєстраційні рахунки розпорядників за коштами спеціального фонду місцевого бюджету;

― 6112 – доходи спеціального фонду державного бюджету, які направляються на спеціальні видатки;

― 6122 – доходи спеціального фонду місцевого бюджету, які направляються на спеціальні видатки;

― 6114 – власні кошти розпорядників коштів державного бюджету;

― 6124 – власні кошти розпорядників коштів місцевого бюджету;

― 6911 – контррахунок за операціями за доходами бюджетів;

― 9312 – поточні планові показники за доходами спеціального фонду державного бюджету;

― 9322 – поточні планові показники за доходами спеціального фонду місцевого бюджету;

― 9314 – затверджені планові показники за доходами спеціального фонду державного бюджету;

― 9324 – затверджені планові показники за доходами спеціального фонду місцевого бюджету;

― 9911 – контррахунок для активних рахунків позабалансового обліку.

Рахунки для обліку операцій за доходами спеціального фонду бюджетів за рахунками 3121, 3151, 6112, 6122, 9312, 9322, 9314, 9324 відкриваються засобами програмного забезпечення за такою схемою:

BBBB K SSS H RR TTT,

де:

― BBBB (4 знаки) – номер рахунка відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженого наказом Державного казначейства України від 28 листопада 2000 року № 119, зі змінами та доповненнями;

― K (1 знак) – ключ або контрольний розряд, що вираховується автоматично, відповідно до стандарту СЕП НБУ;

― SSS (3 знаки) – символ звітності, що відповідає коду бюджетної класифікації за доходами (кодується згідно з Довідником Державного казначейства відповідності символу звітності коду бюджетної класифікації за доходами);

― H (1 знак) – ознака зведеного рахунку для зарахування податків даної території, яка проставляється після символу звітності (у разі відкриття рахунків не в розрізі платників податків набуває значення 8 або 9);

― RR (2 знаки) – ознака, що відповідає коду відомчої класифікації видатків бюджету, або інша ознака за необхідності ведення деталізованого обліку надходжень;

― TTT (3 знаки) – порядковий номер, який відповідає набору аналітичних параметрів і кодується згідно з Довідником адміністративно-територіальних одиниць відповідних бюджетів.

Рахунки для обліку операцій з акумулювання коштів спеціального фонду бюджетів по відповідній території відкриваються за рахунками 3122, 3152, 8122, 8212 та кодуються за такою схемою:

BBBB K SSS H RR TTT,

де:

― BBBB (4 знаки) – номер рахунку відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженого наказом Державного казначейства України від 28 листопада 2000 року № 119, зі змінами та доповненнями;

― K (1 знак) – ключ або контрольний розряд, що вираховується автоматично, відповідно до стандарту СЕП НБУ;

― SSS (3 знаки) – символ звітності, що відповідає коду бюджетної класифікації за доходами (кодується згідно з Довідником Державного казначейства відповідності символу звітності коду бюджетної класифікації за доходами);

― H (1 знак) – ознака зведеного рахунку для зарахування податків даної території, яка проставляється після символу звітності (у цьому разі набуває значення 8 або 9);

― RR (2 знаки) – ознака, що відповідає коду відомчої класифікації видатків бюджету, або інша ознака за необхідності ведення деталізованого обліку надходжень (для цього випадку має значення 00);

― TTT (3 знаки) – порядковий номер, який відповідає набору аналітичних параметрів і кодується згідно з Довідником адміністративно-територіальних одиниць відповідних бюджетів.

Залишки коштів за день (з урахуванням повернень) з аналітичних рахунків, відкритих за балансовим рахунком 3121 "Надходження до спеціального фонду державного бюджету, які направляються на спеціальні видатки" (3151 "Надходження коштів спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки"), у встановлений регламентом час засобами програмного забезпечення шляхом формування меморіальних документів перераховуються (списуються) на відповідні рахунки, відкриті за балансовим рахунком 3122 "Кошти спеціального фонду державного бюджету, які направляються на спеціальні видатки" (3152 "Кошти спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки").

Платежі до бюджету, які відповідно до законодавчо-нормативних актів є власними надходженнями розпорядників бюджетних коштів, зараховуються на рахунки, відкриті на їх ім'я за балансовим рахунком 3522 "Реєстраційні рахунки розпорядників за коштами спеціального фонду державного бюджету" (3542 "Реєстраційні рахунки розпорядників за коштами спеціального фонду місцевого бюджету") в управліннях Держказначейства. Зазначені рахунки кодуються за схемою:

BBBB К GGG NNNNNN,

де:

― BBBB (4 знаки) – номер рахунку відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженого наказом Державного казначейства України від 28 листопада 2000 року № 119, зі змінами та доповненнями;

― K (1 знак) – ключ або контрольний розряд, що вираховується автоматично, відповідно до стандарту СЕП НБУ;

― GGG (3 знаки) – порядковий номер, який засобами програмного забезпечення присвоюється набору аналітичних параметрів. Зазначений набір аналітичних параметрів повинен містити всю необхідну інформацію про власника рахунку;

― NNNNNN (6 знаків) – номер, який засобами програмного забезпечення присвоюється власнику рахунку під час відкриття йому аналітичного рахунку за відповідним балансовим рахунком.

11. Фінансова звітність ВДК у Троїцькому районі Луганської області

Фінансова звітність – це система взаємопов’язаних узагальнювальних показників, що відображають фінансовий стан бюджету та результат його виконання за звітний період.

Фінансова звітність про виконання бюджету складається з трьох основних форм:

― звіт про фінансовий стан бюджету (баланс);

― звіт про результати виконання бюджету;

― звіт про рух грошових коштів.

Баланс виконання бюджету містить узагальнену інформацію про стан активів і пасивів бюджету за звітний період.

Активи у балансі виконання державного бюджету – це фінансові ресурси, якими володіє державний бюджет, та розрахунки, що виникають у процесі виконання бюджету на відповідну дату.

Пасиви – це зобов’язання, кошти бюджетів і розпорядників коштів та розрахунки, що виникають у процесі виконання бюджету на відповідну дату.

Звіт про виконання бюджету містить інформацію про доходи та видатки загального та спеціального фондів бюджету на відповідну дату в розрізі кодів відомчої, програмної (функціональної) та економічної класифікації.

Звіт про рух грошових коштів містить інформацію про приплив і відплив коштів бюджету впродовж звітного періоду.

Відповідно до статті 56 Бюджетного кодексу України бухгалтерський облік усіх операцій з виконання Державного бюджету України здійснює Відділення Державного казначейства. Розпорядники бюджетних коштів усіх рівнів ведуть бухгалтерський облік виконання кошторисів відповідно до правил, встановлених Держказначейством. Бухгалтерському обліку підлягають усі доходи і видатки бюджету, джерела фінансування дефіциту бюджету, а також інші операції, які здійснюються в процесі виконання бюджету. Усі надходження до бюджету та витрати заносяться на рахунки в хронологічному порядку, відповідно до встановленої законодавством процедури, а всі бухгалтерські записи підтверджуються документально.

Єдині форми та методика звітності про виконання Державного бюджету України встановлюються Державним казначейством за погодженням з Рахунковою палатою та Міністерством фінансів України. Розпорядники бюджетних коштів, відповідно до єдиної методики звітності, складають і подають докладні звіти, що містять бухгалтерські баланси, дані про виконання кошторисів, результати діяльності та іншу інформацію за встановленими формами.

Фінансова звітність належить до елементів методу бухгалтерського обліку, становить кінцевий вищий етап бухгалтерського узагальнення інформації.

Мета складання фінансової звітності про виконання бюджетів – надання повної, правдивої та неупередженої інформації про фінансовий стан і виконання бюджету користувачам для прийняття економічних рішень.

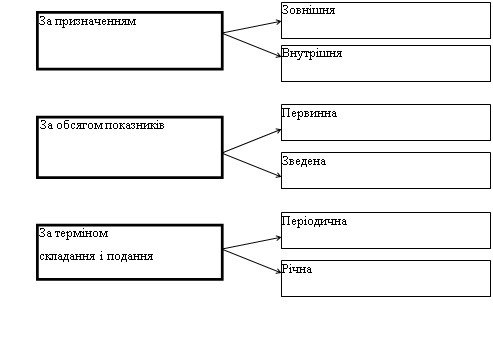

Фінансова звітність поділяється на такі види (див. рис.1):

Зовнішня

фінансова звітність складається з метою оцінювання минулих і майбутніх

результатів виконання державного бюджету.

Зовнішня

фінансова звітність складається з метою оцінювання минулих і майбутніх

результатів виконання державного бюджету.

Внутрішня звітність складається для планування, оцінювання та контролю за щоденними операціями органів фінансової системи.

Первинна звітність складається на основі даних бухгалтерського обліку органів казначейства.

Зведена (консолідована) фінансова звітність складається органами казначейства разом зі звітністю підвідомчих органів.

Зовнішня фінансова звітність складається з метою оцінювання минулих і майбутніх результатів виконання державного бюджету.

|

Рис.1 Види фінансової звітності

Зовнішня фінансова звітність складається з метою оцінювання минулих і майбутніх результатів виконання державного бюджету.

Внутрішня звітність складається для планування, оцінювання та контролю за щоденними операціями органів фінансової системи.

Первинна звітність складається на основі даних бухгалтерського обліку органів казначейства.

Зведена (консолідована) фінансова звітність складається органами казначейства разом зі звітністю підвідомчих органів.

До періодичної звітності належить місячна та квартальна звітність про виконання бюджетів і кошторисів розпорядників бюджетних коштів.

Річна звітність, як і періодична, складається також на підставі даних облікових регістрів і зведених звітів і є логічним завершенням періодичної звітності.

Звітним роком з виконання бюджетів вважається період з 1 січня до 31 грудня, тобто бюджетний рік.

Форми фінансової звітності та інструкції щодо заповнення цих форм, періодичність, способи та порядок їх надання затверджуються Державним казначейством України за погодженням з Міністерством фінансів. У межах встановленого терміну управління Держказначейства встановлюють терміни подання зведених звітів підприємствами, установами та організаціями, які вони обслуговують, а також своїм нижчим органам. Терміни подання зведених звітів встановлюються з таким розрахунком, щоб забезпечити своєчасне подання їх до Державного казначейства України.

Фінансова звітність складається на основі даних бухгалтерського обліку.

Фінансова звітність має містити інформацію, яка є суттєвою та своєчасною для користувачів, виходячи з принципів безперервності, обачливості, превалювання суті над формою та інших принципів бухгалтерського обліку.

Інформація, наведена у фінансових звітах і примітках до них, повинна бути зрозумілою, доречною, достовірною і порівнянною.