Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Внеоборотные активы бухгалтерского баланса

Курсовая работа: Внеоборотные активы бухгалтерского баланса

Министерство образования Российской Федерации

Московский государственный университет экономики, статистики и информатики

Кафедра бухгалтерского учета, анализа и аудита

Курсовая работа

на тему:

Внеоборотные активы бухгалтерского баланса

Выполнила: ст.гр. ДЭБ-301

Котиева Л.З.

Проверила: преподаватель

Попова Светлана Евгеньевна

Москва 2010

Содержание

Введение

1. Понятие и сущность внеоборотных активов.

1.1 Понятие, состав, классификация нематериальных активов

1.2 Классификация и инвентарный учет основных средств

1.3 Вложения во внеоборотные активы (капитальные вложения)

1.4 Вложения в материальные ценности

1.5 Финансовые вложения

2. Учет внеоборотных активов

2.1 Бухгалтерский учет нематериальных активов

2.2 Бухгалтерский учет основных средств

2.2.1 Учет приобретения основных средств

2.2.2 Учет выбытия основных средств

2.2.3 Бухгалтерский учет ремонта основных средств

2.3.Бухгалтерский учет амортизации основных средств и нематериальных активов

3. Содержание и заполнение первого раздела актива бухгалтерского баланса «Внеоборотные активы»

Заключение

Список использованных источников

Введение

Внеоборотные активы имеют значительную долю в структуре баланса предприятия.

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Экономист В.И. Макарьева определяет внеоборотные активы как раздел бухгалтерского учета, который предназначен для обобщения всей необходимой информации о наличии и движении активов организации, относящихся по правилам бухгалтерского учета к основным средствам, нематериальным активам, доходным вложениям в материальные ценности, оборудованию к установке, вложениям во внеоборотные активы.

Это определение более подробно характеризует внеоборотные активы, но все же требует уточнений.

Внеоборотные активы - активы, приносящие предприятию доходы в течение более одного отчетного периода. С этим определением связана концепция, утверждающая, что затраты, произведенные для приобретения таких активов, постепенно относятся на расходы (на счет прибылей и убытков) в течение срока их полезной эксплуатации.

С учетом вышеизложенного, к внеоборотным активам можно отнести:

Ø Нематериальные активы;

Ø Основные средства;

Ø Незавершенное строительство;

Ø Доходные вложения в материальные ценности;

Ø Долгосрочные финансовые вложения;

Ø Отложенные налоговые активы;

Ø Прочие внеоборотные активы.

Одной из основных проблем обеспечения устойчивого экономического роста хозяйствующих субъектов в настоящее время является неэффективная политика управления внеоборотными активами. Сформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. В этих условиях особенно важным становится изучение внеоборотных активов на предприятии. Поэтому тема курсовой работы «Внеоборотные активы» выбрана не случайно, она является очень актуальной в настоящее время.

Сейчас происходит старение материальной базы оборудования многих предприятий, а средств на обновление не всегда хватает. В итоге, теряется предполагаемая эффективность использования активов, а ведь именно за счет ее можно добиться необходимого уровня финансовых средств, которые необходимы в свою очередь для финансово-хозяйственной деятельности организации.

Острота этой проблематики нашла отражение в существенном обновлении нормативного регулирования, изменениях базовых аспектов учета основных средств, усилении правовых регламентов их использования, расширении спектра хозяйственных операций. В связи с этим внеоборотные активы по праву заняли важное место среди ключевых объектов бухгалтерского учета и аудита, что видно по характеру публикаций в печати.

Однако изучение данной проблемы не достигла, по-нашему мнению, того необходимого уровня, который в полной мере отражал бы реальное значение внеоборотных активов в современной экономике как важнейшего фактора ее развития, а также соответствовал изменениям и новым возможностям бухгалтерского учета в условиях его реформирования.

Цель написания данной работы – изучение 1 раздела актива бухгалтерского баланса «Внеоборотные активы».

Для достижения данной цели я поставила следующие задачи:

ü Раскрыть понятие и сущность внеоборотных активов;

ü Рассмотреть следующие направления бухгалтерского учета внеоборотных активов на предприятии:

o классификация, учет и амортизация нематериальных активов;

o классификация, инвентарный и бухгалтерский учет основных средств;

o методы расчета амортизационных отчислений основных средств;

o учет затрат на текущий и капитальный ремонт основных средств;

o учет вложений во внеоборотные активы;

o учет вложений в материальные ценности;

o учет долгосрочных финансовых вложений.

ü Изучить содержание и заполнение первого раздела актива бухгалтерского баланса «Внеоборотные активы».

Данная работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Понятие, сущность, состав и классификация внеоборотных активов

1.1 Понятие, состав, классификация нематериальных активов

Организации осуществляют свои вложения в внеоборотные активы не только путем приобретения основных средств, строительства новых и реконструкции действующих объектов, но и путем приобретения, разработки и изготовления нематериальных активов.

Нематериальные активы - понятие сравнительно новое для Российской Федерации, которое до перехода к рыночной экономике даже не употреблялось, и, соответственно, отсутствовало среди объектов российского бухгалтерского учета.

Нематериальные активы представляют собой совокупность объектов долгосрочного пользования (свыше 1 года), не имеющих материально-вещественной формы, но необходимых предприятиям и организациям для эффективного осуществления хозяйственной деятельности. Они обладают стоимостью и способностью приносить организации экономические выгоды, то есть доход.

С 01.01.2008 года введено в действие Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007, Приказ Минфина РФ от 27 .12. 2007 г. N 153н), которое заменяет одноименное ПБУ 14/2000.

Первая причина замены ПБУ - с 1 января 2008 года отношения в области интеллектуальной собственности регулируются разделом VII «Права на результаты интеллектуальной деятельности и средства индивидуализации» части IV ГК РФ.

Вторая причина лежит в необходимости введения в российскую бухгалтерскую практику отдельных положений международного стандарта финансовой отчетности МСФО (IAS) 38 «Нематериальные активы» (Intangible Assets).

Затраты в нематериальные активы носят характер вложений во внеоборотные активы и должны окупаться в течение определенного времени ( не менее 12 месяцев) за счет дополнительной выручки, дополнительной прибыли, снижения себестоимости готовой продукции, выполненных работ, оказанных услуг или получения какой-либо выгоды. Это объясняется тем, что использование нематериальных активов должно положительно влиять на финансовые показатели производственной, коммерческой и иной деятельности организации.

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством РФ);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам;

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

При выполнении вышеизложенных условий, к нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

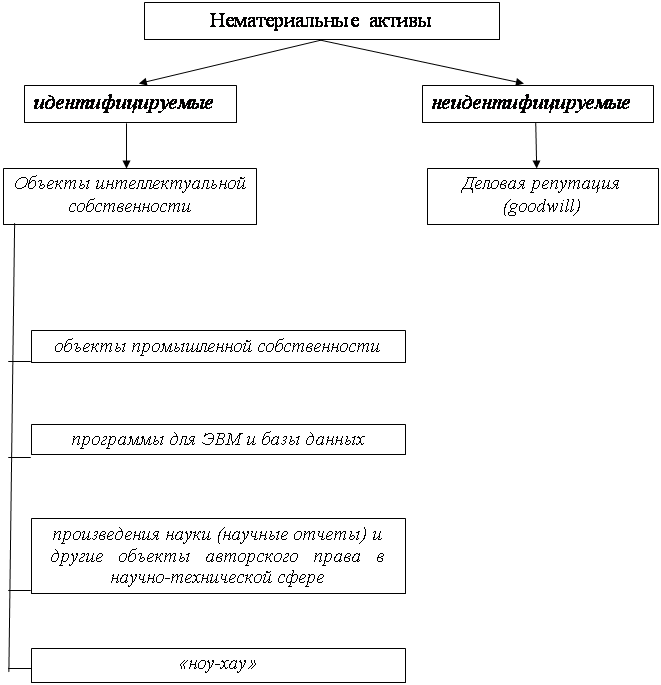

Нематериальные активы можно классифицировать на две группы (рис.1):

• идентифицируемые НМА, к числу которых относятся интеллектуальная собственность (ИС) и некоторые другие имущественные права, способные приносить доход в течение длительного периода ;

• неидентифицируемые НМА, иногда называемые активами типа гудвилл.

Рис.1 – Виды нематериальных активов

В бухгалтерском понимании гудвилл (goodwill) представляет собой ценность фирмы, определяемую ее клиентурой, репутацией, то есть условную стоимость фирмы, ее цену.

Стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения).

В некотором смысле символ деловой репутации (гудвилл) - это товарный знак. Обычно под деловой репутацией понимают положительную оценку юридического лица другими участниками имущественного оборота. По мере добросовестного использования, рекламирования и т.д. стоимость этой связки (товарный знак плюс репутация) постоянно растет. Очень важно при этом, что речь идет не просто о товарном знаке, а именно о его связке с деловой репутацией.

Цена фирмы (превышение покупной стоимости организации над его балансовой стоимостью) должна быть учтена в балансе покупателя по счету 04 « нематериальные активы» и погашаться амортизационными отчислениями в течение 20 лет, если невозможно установить более точный срок погашения ее стоимости, но не более срока деятельности организации.

Рассмотрим пример: покупная цена фирмы установлена в сумме 9 000 000 рублей, а стоимость активов по балансу составляет:

• основные средства - 7 000 000 руб.

• сырье, материалы и др. аналогичные ценности - 600 000 руб.

• животные на выращивании и откорме - 500 000 руб.

• затраты в незавершенном производстве - 400 000 руб.

• ВСЕГО - 8 500 000 руб.

Отсюда, цена фирмы, то есть превышение покупной стоимости организации над ее балансовой стоимостью, составляет 500 000 руб. ( 9 000 000 – 8 500 000 руб.).

Товарный знак – обозначение, служащее для индивидуализации товаров, выполняемых работ или оказываемых услуг юридических или физических лиц. Неким коммерческим эквивалентом репутации, в отличие от товарного знака, является брэнд.

Брэнд - различающее название и/или символ, предназначенный для идентификации товара или услуги, или одного продавца или группы продавцов, и для дифференциации этих товара или услуги от аналогичных товаров конкурентов. Таким образом, брэнд сообщает клиенту о происхождении продукта и защищает клиента и производителя от конкурентов, которые пытались бы поставлять продукты, кажущиеся идентичные.

Таким образом, нематериальные активы в бухгалтерском смысле - это, прежде всего, идентифицируемые нематериальные активы, а идентифицируемые нематериальные активы - это, прежде всего, объекты интеллектуальной собственности.

В статье 138 ГК РФ понятие интеллектуальная собственность используется для обозначения исключительных прав гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации. Конкретное содержание исключительных прав определяется специальными законами, к числу которых относятся патентный закон, закон об авторском праве и смежных правах, закон о товарных знаках и т.д.

Объекты интеллектуальной собственности - охраноспособные результаты интеллектуальной деятельности и средства индивидуализации в том числе:

• объекты промышленной собственности (изобретения, полезные модели, промышленные образцы), на которые выданы или могут быть выданы охранные документы в соответствии с Патентным законом РФ или соответствующими законами других стран;

• программы для ЭВМ и базы данных;

• произведения науки (научные отчеты) и другие объекты авторского права в научно-технической сфере;

• «ноу-хау» - результаты интеллектуальной деятельности, охраняемые в режиме коммерческой тайны в соответствии с нормами гражданского законодательства.

1.2 Классификация и инвентарный учет основных средств

В производственной, коммерческой, посреднической и иной деятельности организации принимают участие основные средства.

В соответствии с Положением по бухгалтерскому учету « Учет основных средств», а также Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утв. Приказом Минфина РФ от 31.10.2000 г. № 94н) можно дать следующее определение основных средств.

Основные средства – часть имущества, которое используется в организации в качестве средств труда боле одного года независимо от его стоимости и способно приносить выгоды (доход).

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т.ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации), для управленческих нужд некоммерческой организации, а также если выполняются вышеизложенные условия.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Активы, в отношении которых выполняются вышеизложенные условия, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Рассмотрим состав инвентарных объектов в соответствии с классификацией основных средств.

К группе основных средств «Здания» относятся архитектурно- строительные объекты, назначением которых является создание необходимых условий для труда, жилья, производства товарно-материальных ценностей, их реализации и хранения, а также для социально-культурного обслуживания граждан. Инвентарным объектом является каждое отдельно стоящее здание. Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, то они считаются отдельными инвентарными объектами. В состав здания входят все коммуникации внутри здания, необходимые для эксплуатации ( система отопления внутри здания, внутренняя сеть водо-, газопровода и канализации со всеми устройствами, внутренняя сеть осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети и вентиляционные устройства общесанитарного назначения и пр.).

Установленное внутри здания оборудование производственного назначения (доильные установки, станки, прикрепленные к полу и др.) учитывается отдельно как машины и оборудование.

Таким образом, в группу основных средств «Здания» включаются производственные строения (здания заводов, фабрик, мельниц, пекарен, мастерских, гаражей и т. д.), помещения торговли и общественного питания ( здания магазинов, киосков, торговых палаток, кафе, столовых и т.д.), помещения жилищно-коммунального хозяйства (жилые здания, зимние и летние дачи, полевые вагончики, общежития, бани, гостиницы и т.д.), помещения культуры, здравоохранения и просвещения (здания Дворцов и Домов культуры, клубов, больниц, поликлиник, детских дошкольных учреждений, школ, библиотек и т. д.).

К группе основных средств «Сооружения» относятся инженерно-строительные объекты, предназначенные для осуществления процессов производства и реализации, не связанных с изменением предмета труда. Инвентарным объектом считается каждое отдельное сооружение со всеми устройствами, составляющими с ним одно целое, предназначенное как для производственного , так и непроизводственного обслуживания.

Таким образом, в группу основных средств «Сооружения» включаются нефтяные скважины, плотины, мосты, автодороги, артезианские колодцы, фонтаны, памятники и т.д.

К группе основных средств «Рабочие и силовые машины и оборудование» относятся:

• силовые машины и оборудование, то есть машины-генераторы, производящие тепловую и электрическую энергию, и машины-двигатели, превращающие разного рода энергию в механическую. К этой группе относятся тракторы, паровые турбины, двигатели внутреннего сгорания, передвижные электростанции, силовые трансформаторы, электрогенераторы и др.

• рабочие машины и оборудование, то есть машины. Аппараты и оборудование, предназначенные для механического, термического и химического воздействия на предмет труда в производственном и техническом процессе. К этой группе основных средств относятся почвообрабатывающие машины и орудия, посевные и посадочные машины, машины по кормоприготовлению, а также гаражное и ремонтное оборудование, станки, прессы, подъемно-транспортные машины и оборудование и пр.

Инвентарным объектом считается каждая отдельная машина, аппарат, агрегат, установка и т.п., включая входящие в их состав принадлежности. Приборы, электрооборудование и пр.

К группе основных средств «Измерительные и регулирующие приборы и устройства» относятся измерительные и регулирующие приборы и устройства, лабораторное оборудование.

Инвентарным объектом считается каждый отдельный прибор или устройство, включая входящие в их состав принадлежности, приборы, инструменты, электрооборудование.

К группе основных средств «Вычислительная техника» относится совокупность средств вычислительной техники предназначенных для ускорения и автоматизации процессов, связанных с решением математических задач по заданному алгоритму. К этой группе средств относятся компьютеры, электронно-вычислительные, управляющие и аналоговые машины.

Инвентарным объектом считается каждая машина, укомплектованная всеми приспособлениями и принадлежностями, необходимыми для выполнения возложенных на нее функций и не являющаяся составной частью какой-либо другой машины.

К группе основных средств « Транспортные средства» относятся средства передвижения, предназначенные для перемещения людей и грузов. Транспортные средства можно подразделить на следующие подгруппы:

• Подвижной состав автомобильного транспорта, к которому относятся грузовые и легковые автомобили, санитарные автомашины, самосвалы, скотовозы, автоцистерны, автобусы и т.п.;

• Гужевой транспорт – телеги, сани, повозки, арбы, двуколки и т.п.;

• Внутрихозяйственный транспорт – тракторные прицепы, автокары, мотоциклы, велосипеды и т.п.;

• Подвижной состав воздушного, водного и железнодорожного транспорта – самолеты, вертолеты, пароходы, буксиры, баржи, парусные суда, лодки, шлюпки, пассажирские и грузовые вагоны и т.п.

Инвентарным объектом по этой группе является каждый отдельный объект со всеми относящимися к нему приспособлениями и принадлежностями.

Инвентарными объектами по группе основных средств «Инструмент» являются лишь такие предметы, которые не входят в состав того или иного инвентарного объекта (машины, станка, аппарата и т.п.).

Инвентарными объектами по группе основных средств « Производственный инвентарь» могут быть только предметы, которые не являются частью какого-либо другого инвентарного объекта и имеют самостоятельное значение.

Инвентарными объектами по группе основных средств «Хозяйственный инвентарь» являются предметы, имеющие самостоятельное назначение и не являющиеся частью какого-либо другого объекта.

Инвентарным объектом по группе основных средств «Рабочий, продуктивный и племенной скот» является каждое взрослое животное.

Инвентарным объектом по группе основных средств « Многолетние насаждения» являются плодово-ягодные насаждения всех видов, площадь зеленых насаждений каждого парка, сада независимо от количества, возраста и породы насаждений.

К группе основных средств «Земельные участки, объекты природопользования» относятся земельные участки, водоемы, недра и другие природные ресурсы, находящиеся в собственности организации.

Инвентарным объектом является каждый отдельный участок (землеотвод) и (или) иной отдельный объект природопользования.

К группе основных средств «Капитальные вложения» относятся:

• капитальные затраты, связанные с закладкой и выращиванием садов, виноградников, ягодников, лесополос, парковых и других лесонасаждений в сумме расходов, относящихся к принятым в эксплуатацию площадям независимо от окончания комплекса работ;

• капитальные затраты на коренное улучшение земель (без сооружений). Эти затраты не создают новых материальных средств, а лишь улучшают земельные угодья, делают их пригодными для сельскохозяйственного производства. Капитальные затраты по улучшению земель прямым путем увеличивают стоимость земельных участков.

Инвентарным объектом является каждый отдельный объект капитальных вложений, то есть капитальные вложения в каждый будущий или модернизируемый отдельный инвентарный объект основных средств.

К группе «Прочие основные средства» относятся:

• оргтехника(множительно-копировальная техника, офисная АТС, пишущие машины, калькуляторы);

• оборудование систем связи;

• другие подобные виды основных средств, не включенные в другие классификационные группы.

Инвентарным объектом этой группы основных средств являются предметы, имеющие самостоятельное назначение и не являющиеся частью какого-либо другого объекта.

По степени использования основные средства подразделяются на находящиеся:

• в эксплуатации, то есть действующие;

• на консервации, то есть недействующие;

• в запасе, то есть в целях обеспечения беспрерывного производственного ( или иного) процесса содержатся в резерве;

• в стадии достройки, дооборудования, реконструкции и частичной ликвидации.

По характеру и месту использования в основной деятельности (производственной, коммерческой и т.д.) основные средства подразделяются:

• на производственные (по виду основной деятельности) основные средства;

• непроизводственные основные средства.

Производственные основные средства – это те, которые непосредственно участвуют в производственной деятельности организации.

Непроизводственные основные средства не принимают непосредственного участия в производственной деятельности организации, не переносят свою стоимость на вновь созданный продукт, но без них не может развиваться производство материальных благ.

По наличию прав и принадлежности организации основные средства подразделяются:

• на объекты основных средств, принадлежащие организации на праве собственности ( в том числе сданные в аренду), то есть собственные;

• объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

• объекты основных средств, полученные организацией в аренду, то есть арендованные;

Собственные основные средства – это те, которые приобретены (изготовлены, построены) за счет собственных и привлеченных средств или же переданы учредителем организации в качестве своего взноса и зачислены в уставный капитал, или же безвозмездно поступили в виде дара и зачислены в добавочный капитал.

Арендованные основные средства – это те, которые используются организацией на условиях аренды.

По характеру участия в основной деятельности организации и способу перенесения своей стоимости в затраты производства и расходы на продажу основные средства подразделяются:

• на активные основные средства;

• пассивные основные средства.

Активная часть основных средств представлена подвижным составом автомобильного, железнодорожного, морского, речного и воздушного транспорта, тракторами, сельскохозяйственными машинами, оборудованием и т.п.

Пассивная часть основных средств представлена зданиями, постройками, сооружениями и т.д., и их участие в производственной и иной основной деятельности не может быть измерена какими-либо натуральными показателями.

1.3 Вложения во внеоборотные активы (капитальные вложения)

Под инвестициями следует понимать вложения капитала с целью получения дохода, то есть увеличение экономических выгод в результате поступления активов ( денежных средств и иного имущества).

В связи с этим все вложения можно подразделить на три вида:

ü вложения во внеоборотные активы;

ü вложения в материальные ценности;

ü финансовые вложения.

Каждый из этих видов вложений способствует поступлению активов для развития деятельности. Так, например, вложения во внеоборотные активы увеличивают поступление основных средств и нематериальных активов; вложения в материальные ценности и финансовые вложения увеличивают поступление денежных средств и иного имущества.

Вложения во внеоборотные активы являются наиболее распространенными из всех видов вложений, они получили свое развитие еще в годы социализма, способствуя укреплению материально-технической базы основной деятельности предприятия.

Помимо основной деятельности, организации осуществляли капитальные вложения, которые в узком смысле слова означали процесс воспроизводства основных средств. Под капитальными вложениями понимали затраты, связанные со строительством и приобретением основных средств. В настоящее время понятие «капитальные вложения» расширено, и в условиях рыночных отношений их следует понимать как инвестиции организации в любые виды внеоборотных активов.

Следовательно, под вложениями во внеоборотные активы следует понимать затраты, связанные с увеличением и обновлением (реконструкция, модернизация) объектов основных средств, приобретением и изготовлением нематериальных и других внеоборотных активов.

Следует отметить, что внеоборотные активы участвуют в замедленном обороте, который длится годами, но не менее 12 месяцев.

Поэтому к вложениям во внеоборотные активы относятся:

ü строительство новых и реконструкция действующих производственных, культурно-бытовых, спортивных и иных зданий, построек и сооружений;

ü приобретение и изготовление основных средств, включая расходы по доставке (транспортировке);

ü изготовление основных средств и нематериальных активов;

ü затраты по закладке и выращиванию многолетних насаждений (садов, ягодников, виноградников, лесополос и т.д.);

ü затраты по формированию основного стада ( приобретение взрослого рабочего и продуктивного скота, перевод молодняка животных в основное стадо) и др.

Затраты на строительство могут осуществляться непосредственно организациями (застройщиками) или же специализированными строительными организациями, в связи с чем строительство по способу производства работ подразделяется на два вида: подрядный и хозяйственный.

При подрядном способе строительство и реконструкция осуществляются силами и средствами подрядных строительных организаций, фирм, компаний, и другими специализированными формированиями.

При хозяйственном способе строительство и реконструкция осуществляются силами и средствами организации (застройщика).

Вложения во внеоборотные активы, как и в основную деятельность, организации осуществляют за счет собственных источников, а в недостающих суммах затраты покрывают за счет кредитов банков и займов.

Между основной деятельностью и вложениями во внеоборотные активы существует тесная взаимосвязь. Вложения во внеоборотные активы способствуют расширению основного производства, совершенствованию технологии производства готовой продукции, снижению ее себестоимости, повышению производительности труда и, в конечном итоге, получению большей массы прибыли, которая, в свою очередь, в большей сумме может быть направлена на увеличение этих вложений.

1.4 Вложения в материальные ценности

Организации могут осуществлять вложения средств в материальные ценности с целью получения доходов.

Вложения в материальные ценности предусматривают:

- передачу основных средств и другого имущества в аренду;

- передачу основных средств и другого имущества в прокат.

В свою очередь, вложения в материальные ценности предусматривают получение доходов в виде арендной платы или платы за прокат.

Под арендой следует понимать наем одним лицом ( или организацией) у другого лица ( или организации) имущества – земли, домов, предприятий и т.д. – во временное пользование на определенный срок, за определенную плату, с правом или без права выкупа.

В странах с развитой рыночной экономикой по продолжительности арендных отношений различают три формы аренды:

- краткосрочная – на срок до 1 года;

- среднесрочная – на срок от 1 года до 3 лет;

- долгосрочная – на срок свыше 3 лет.

В мировой учетной практике различают 2 вида аренды: операционная и финансовая (лизинг). В основе данного разделения лежат риски и выгоды от использования актива, которые переходят к арендатору или остаются у арендодателя.

Аренда является финансовой если она предусматривает передачу арендатору практически всех рисков и экономических выгод, в противном случае аренда рассматривается как операционная.

Финансовую аренду характеризуют следующие признаки:

- аренда предусматривает передачу права собственности на актив арендатору по окончании срока аренды.

- срок аренды составляет основную часть срока службы актива (больше 75 %);

- арендатор имеет возможность приобрести актив по привлекательной цене;

- стоимость арендуемого актива приблизительно равна общей сумме арендных платежей за весь период.

1.5 Финансовые вложения

В условиях рыночной экономики предметом «купли-продажи» могут быть не только основные средства, материальные оборотные средства, нематериальные активы, но и ценные бумаги, к которым относятся акции, облигации, казначейские обязательства и т.д.

Организации могут производить свои вложения, то есть осуществлять инвестиционную деятельность с целью получения предпринимательского дохода, дивиденда, вкладывая свои средства в ценные бумаги.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

В составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества.

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы не являются финансовыми вложениями.

Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль за их наличием и движением. В зависимости от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия и т.п. однородная совокупность финансовых вложений.

2. Учет внеоборотных активов

2.1 Бухгалтерский учет нематериальных активов

Учет и оценка нематериальных (неосязаемых) активов всегда вызывали много споров. Во многом это связано с трактовкой самого понятия «нематериальный актив». В свою очередь, «нематериальный» (англ. – intangible) означает неосязаемую, нематериальную собственность, которую нельзя ощущать, потому что ее субстанция невещественна.

Бухгалтерский учет наличия, движения и использования нематериальных активов осуществляется на двух счетах:

04 «Нематериальные активы»,

05 « Амортизация нематериальных активов».

Главный счет 04 «Нематериальные активы» по своему отношению к балансу является активным и размещается в 1 разделе актива баланса «Внеоборотные активы» по статье «Нематериальные активы( 04,05)» в остаточной стоимости.

Главный счет 05 «Амортизация нематериальных активов» предназначен для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации.

Отражение нематериальных активов в балансе производится в нетто-оценке, т.е. по остаточной стоимости. Остаточная стоимость равна разнице между первоначальной стоимостью нематериальных активов и суммой начисленной по ним амортизации. В бухгалтерском учете НМА принимаются к учету по первоначальной стоимости, которая зависит от способа приобретения объекта. Первоначально все затраты по приобретению скапливаются на счете 08 «Вложения во внеоборотные активы». Объект готовый к использованию принимается на счете 04 «Нематериальные активы».

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «НМА» по первоначальной стоимости и в зависимости от источника поступления оформляются по разному:

· приобретение за плату (Поступил от поставщика Дт 08 Кт60; принят к учету Дт 04 Кт 08)

· создание (изготовление) в организации,

· поступление от учредителей в счет вклада в уставный капитал,

· безвозмездное получение,

· поступление в обмен на другое имущество.

Первоначальная стоимость НМА, приобретенных за плату, определяется как сумма всех фактических расходов на создание и приобретение, за исключением налога на добавленную стоимость, и иных возмещаемых налогов.

Поступил от поставщика нематериальный актив: Дт 08 Кт60;

Принят к учету: Дт 04 Кт 08

В случае если организация создает объект НМА своими силами, к расходам на его создание относятся:

· материальные ресурсы (Дт 08 Кт 10);

· зарплата занятых созданием работников (с ЕСН и взносами на страхование от несчастных случаев) (Дт 08 Кт 70; Дт 08 Кт 69)

· амортизация основных средств (ОС) и НМА, используемых при его создании (Дт 08 Кт 02);

· услуги сторонних организаций (Дт 08 Кт 60);

· сборы, пошлины, связанные с получением патентов и др.

Помимо понесенных затрат организации необходимо получить документы, подтверждающие право на этот актив (например, свидетельство на товарный знак, патент и др.).

При вносе НМА в счет вклада в уставный (складочный) капитал, первоначальной стоимостью их признается денежная оценка, согласованная учредителями (участниками) (Дт 08 К 75/1). В налоговом учете вклад не является доходом, то есть не подлежит налогообложению налогом на прибыль.

Первоначальной стоимостью НМА, полученных по договорам дарения, является их рыночная стоимость на дату принятия к бухгалтерскому учету. Сначала их стоимость учитывается в составе доходов будущих периодов на отдельном субсчете (Дт 08 Кт 98/2), затем по мере начисления амортизации по ним стоимость списывается в аналогичной же сумме в состав прочих доходов как внереализационный (Дт 98/2 Кт 91). Причем для подтверждения рыночной оценки могут использоваться данные изготовителей, сведения об уровне цен организаций Госстатистики, торгинспекций, публикации в средствах массовой информации и спецлитературе, экспертные заключения.

Первоначальная стоимость безвозмездно полученного НМА определяется исходя из рыночных цен, о не ниже остаточной стоимости по амортизируемому имуществу. В доходы получателя включается большая из этих сумм. Так, если рыночная стоимость передаваемого амортизируемого имущества ниже его остаточной стоимости у передающей стороны, в доходы получателя включается остаточная стоимость. Остаточная стоимость имущества у передающей стороны либо затраты на производство (приобретение) должны быть зафиксированы в документе, на основании которого производится передача.

Первоначальная стоимость НМА, приобретенного в обмен на другое имущество (оплата не денежными средствами), определяется как стоимость переданных или подлежащих передаче ценностей. (Дт 08 Кт 60). При этом их стоимость определяется исходя их цены, по которой в равных обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Передача продукции в обмен на НМА: Дт 62 Кт 90.

Отражение взаимозадолженностей: Дт 60 Кт 62.

Первоначальная стоимость НМА не подлежит изменению, кроме законодательно установленных случаев. Поэтому в бухгалтерском учете суммовые разницы и проценты по долговым обязательствам любого вида, полученным на приобретение актива, образовавшиеся после ввода в эксплуатацию НМА, относятся в состав внереализационных доходов (расходов).

Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.

Выбытие нематериального актива имеет место в случае:

- прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации;

- передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

- перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив);

- прекращения использования вследствие морального износа;

- передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд;

- передачи по договору мены, дарения;

- внесения в счет вклада по договору о совместной деятельности;

- выявления недостачи активов при их инвентаризации; в иных случаях.

Одновременно со списанием стоимости нематериальных активов подлежит списанию сумма накопленных амортизационных отчислений по этим нематериальным активам (Дт 05 Кт 04).

Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации в качестве прочих доходов и расходов, если иное не установлено нормативными правовыми актами по бухгалтерскому учету.

Дт 91/2 Кт 04 – списана остаточная стоимость по выбывшим нематериальным активам.

Дата списания нематериального актива с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания доходов либо расходов.

2.2 Бухгалтерский учет основных средств

Бухгалтерский учет основных средств осуществляется на главном счете 01 «Основные средства». Этот счет по отношению к балансу является активным и размещается в 1 разделе актива баланса в остаточной стоимости, а по содержанию относится к группе инвентарных счетов.

По дебету счета учитывается остаток и поступление, а по кредиту – списание выбывших основных средств.

Таким образом, главный счет 01 «основные средства» предназначен для обобщения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации, в аренде, а также в доверительном управлении.

В первоначальную стоимость ОС в бухгалтерском учете включаются все фактические затраты, осуществленные до момента введения его в эксплуатацию, в том числе и на его доставку.

2.2.1 Учет приобретения основных средств

Первоначально все затраты по приобретению ОС относятся в Дт 08 «Вложения во внеоборотные активы», а при принятии к учету списываются в ДТ 01, в зависимости от источника поступления оформляются по разному:

1. Покупка ОС.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

ü суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

ü (см. текст в предыдущей редакции)

ü суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

ü суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

(см. текст в предыдущей редакции)

ü таможенные пошлины и таможенные сборы; (см. текст в предыдущей редакции)

ü невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

ü(см. текст в предыдущей редакции

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

ü иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

(см. текст в предыдущей редакции)

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Приобретен объект ОС (Дт 08 Кт 60).

Объект ОС принимается к учету (Дт 01 Кт 08) на сумму дебетового сальдо счета 08 по данному объекту.

2.Путем осуществления капитальных вложений, к которым относится строительство новых и реконструкция действующих предприятий, приобретение и изготовление основных средств, затраты по формированию основного стада скота, а также затраты по закладке и выращиванию многолетних насаждений и т.п.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

Отпущены материалы на строительство объекта основных средств:

(Дт 08 Кт 10);

Начислена заработная плата рабочим: Дт 08 Кт 70;

начислен ЕСН: Дт 08 Кт 69;

Объект основных средств принят к учету: Дт 01 Кт 08.

3.Путем внесения участниками в счет своих взносов в уставный капитал.

Поступившие основные средства оцениваются по договоренности сторон, причем согласованная стоимость зачисляется в уставный капитал.

Например, при создании совместного предприятия российский участник внес в совместный уставный капитал здание, оцененное в 7 000 000 рублей.

На основании предложенного условия должны быть сделаны следующие записи:

Объект ОС поступил в счет вклада в уставный капитал: Дт 08 Кт 75/1.

Объект принят к учету по первоначальной стоимости: Дт 01 Кт 08.

Принята на учет сумма задолженности по оплате акций: Дт 75 Кт 80.

4. Путем безвозмездной передачи (дарения).

Принимается по рыночной стоимости, ее можно взять из данных:

1) фирмы изготовителя объекта,

2) органов государственной статистики, торговопромышленной палаты, независимых оценщиков, специализированных фирм.

Например, в качестве спонсорской помощи безвозмездно передан организации мебельный гарнитур «Кабинет», рыночная стоимость которого составляет 300 000 рублей.

Первоначально объект ОС полученный безвозмездно отражается как доходы будущих периодов, то есть по счету 98/2 «Безвозмездные поступления», а затем по мере использования в сумме начисленной амортизации будет списываться со счета 98/2 на счет 91 «Прочие доходы и расходы».

5. Поступление по бартеру (договору мены).

Стоимость поступившего ОС отражается по стоимости переданного в обмен имущества. Обмениваемое имущество должно отклоняться не более чем на 20%.

Поступил объект ОС по договору мены: Дт 08 Кт 60.

Начислен НДС: Дт19 Кт 60.

Объект принят к учету: Дт 01 Кт 08.

Отражена выручка от переданных в обмен материалов: Д62 Кт 90.

Начислен НДС на переданные обмен материалы: Д 91 Кт 68.

Зачет взаимозадолженности Дт 60 Кт 62.

Излишки выявленные при инвентаризации Дт 01 Кт 91.

Изменение первоначальной стоимости ОС, в которой они были приняты к бухгалтерскому учету, не допускается, за исключением достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств и модернизации. Проценты по заемным средствам, взятым для приобретения, сооружения или изготовления объекта ОС, включаются в первоначальную стоимость до момента принятия объекта к учету в качестве ОС. После - учитываются в составе операционных расходов. А в налоговом учете проценты по заемным средствам отражаются в составе внереализационных доходов и расходов и в первоначальную стоимость объектов ОС не включаются. Объекты недвижимости, которые фактически эксплуатируются, а правоустанавливающие документы по которым переданы на госрегистрацию, можно включать в состав основных средств, не дожидаясь получения свидетельства. В момент, когда инвестиции в объект закончены, а здание или сооружение введены в эксплуатацию, их стоимость, сформированную на счете 01, организация вправе перенести на специальный субсчет, открытый к счету 01. С этого момента объект будет считаться включенным в состав основных средств, а амортизацию по нему можно начислять как обычно, то есть с первого числа следующего месяца. После регистрации сумма сбора добавляется к стоимости объекта, а начисленная к этому времени амортизация пересчитывается. В бухгалтерском учете изменение первоначальной стоимости ОС, в которой они были приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств и в случаях их модернизации.

Переоценка объектов ОС производится путем пересчета первоначальной стоимости. Одновременно переоценивается также сумма амортизации, начисленной за все время использования объекта. Если объект переоценивался ранее, то подлежит переоценке его текущая (восстановительная) стоимость. Сумма дооценки относится на добавочный капитал Дт 01 Кт 83. Сумма амортизации тоже увеличивается, во столько же раз Дт 83 Кт 02.Однако если была ранее произведена уценка этого же объекта с отнесением ее на финансовый результат, то часть переоценки в размере ранее произведенной уценки относится на финансовый результат отчетного периода как доход. Превышение дооценки над ранее произведенной уценкой относится на добавочный капитал. Уценка производится за счет 84 «нераспределенной прибыли» с раскрытием в отчетности. Дт 84 Кт 01. Во столько же раз уменьшается и амортизация: Дт 02 Кт 84. При этом, если по объекту была ранее дооценка, учтенная на добавочном капитале, возможная часть уценки погашается за его счет. Превышение уценки над ранее произведенной дооценкой покрывается за счет чистой прибыли.

Результаты переоценки подлежат отражению в бухгалтерском учете по состоянию на первое число отчетного года обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Переоценку могут производить только коммерческие организации по группе однородных объектов, которые должны переоцениваться и в дальнейшем регулярно. Регулярность переоценки должна быть оговорена в учетной политике.

2.2.2 Учет выбытия основных средств

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Объекты основных средств выбывают и списываются с баланса предприятия в результате продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

Результаты списания выбывших объектов основных средств в бухгалтерском учете отражаются в развернутом виде на счете 91 «Прочие доходы и расходы», по дебету которого учитывается остаточная стоимость основных средств и затраты по их выбытию, а по кредиту - сумма выручки от продажи и другие виды дохода, компенсирующие расходы предприятия по выбытию основных средств.

Таблица.1.Порядок отражения в учете операций по выбытию основных средств

|

Вид операции |

Содержание хозяйственной операции |

Основание/ первичные документы |

Отражение в учете |

|

|

Дт счета |

Кт счета |

|||

| Продажа | Списана первоначальная (восстановительная) стоимость объекта основных средств | ОС-1 | 01-2 «Выбытие» | 01 |

| Списана начисленная амортизация | расчет | 02 | 01-2 | |

| Списана остаточная стоимость объекта с включением ее в состав прочих расходов | Бухгалтерская справка | 91-2 | 01-2 | |

| Отражены расходы по продаже объекта | Заказ-наряд, акты приема-сдачи работ | 91-2 | 76, 70 … | |

| Отражена выручка от продажи объекта |

договор ОС-1 |

62 | 91-1 | |

| Отражена задолженность бюджету по НДС от выручке | Счет-фактура | 91-2 | 68 | |

| В качестве вклада в уставный капитал | Списана первоначальная (восстановительная) стоимость объекта основных средств | ОС-1 | 01-2 | 01 |

| Списана начисленная амортизация | расчет | 02 | 01-2 | |

| Восстановлена ранее принятая к вычету сумма НДС по основному средству, передаваемому в качестве вклада в уставный капитал | Бухгалтерская справка | 19 | 68 | |

| Отражена сумма вклада в оценке, установленной договором | Договор, бухгалтерская справка | 58 | 01-2 | |

| Восстановленная сумма НДС отнесена на увеличение первоначальной стоимости финансового вложения | Бухгалтерская справка | 58 | 19 | |

| Безвозмездная передача | Списана первоначальная (восстановительная) стоимость объекта основных средств | ОС-1 | 01-2 | 01 |

| Списана начисленная амортизация | расчет | 02 | 01-2 | |

| Списана остаточная стоимость объекта с включением ее в состав прочих расходов | Бухгалтерская справка | 91-2 | 01-2 | |

| Начислен НДС исходя из рыночной цены объекта основных средств | Счет-фактура | 91-2 | 68 | |

| Ликвидация | Списана первоначальная (восстановительная) стоимость объекта основных средств |

ОС-4, Бухгалтерская справка-расчет |

01-2 | 01 |

| Списана начисленная амортизация |

ОС-4, Расчет |

02 | 01-2 | |

| Списана остаточная стоимость объекта с включением ее в состав прочих расходов |

ОС-4, Бухгалтерская справка-расчет |

91-2 | 01-2 | |

| Списаны убытки по списанию (ликвидации) объекта | Бухгалтерская справка | 99 | 91-2 | |

| Отражены материалы по текущей рыночной стоимости |

ОС-4, Приходный ордер |

10 | 91-1 | |

| В обмен на другое имущество | Списана первоначальная (восстановительная) стоимость объекта основных средств | ОС-1 | 01-2 | 01 |

| Списана начисленная амортизация |

ОС-1, Бухгалтерская справка-расчет |

02 | 01-2 | |

| Списана остаточная стоимость объекта с включением ее в состав прочих расходов |

ОС-1, Бухгалтерская справка-расчет |

91-2 | 01-2 | |

| Отражена договорная стоимость переданных в обмен объектов |

Договор, Бухгалтерская справка |

76 | 91 | |

| Отражен НДС от стоимости объектов | Счет-фактура | 91-2 | 68 | |

| Оприходованы основные средства и другие виды имущества, полученные в обмен на основные средства | Акт о приеме-передачи основных средств, приходный ордер и др. | 08 (10, 58) | 60, 76 | |

| Произведен взаимозачет обязательств | Акт о проведении взаимозачета | 60, 76 | 76 | |

| Списание по причине недостач, порчи | Списана первоначальная (восстановительная) стоимость объекта основных средств | ОС-4 | 01-2 | 01 |

| Списана начисленная амортизация | Бухгалтерская справка-расчет | 02 | 01-2 | |

| Отражена остаточная стоимость недостающих (полностью испорченных) основных средств, |

Бухгалтерская справка |

94 | 01-2 | |

| Сумма недостачи (порчи) списана за счет виновного лица (при наличии виновного лица) | Бухгалтерская справка | 73 | 94 | |

| При отсутствии виновных лиц остаточная стоимость недостающего (испорченного) объекта основных средств списана в состав внереализационных расходов. | Бухгалтерская справка | 91-2 | 94 | |

При выбытии основных средств в результате недостачи (порчи), по мнению специалистов официальных органов, необходимо восстанавливать НДС в размере недоамортизированной части основного средства.

Однако обязанность восстановить принятые к вычету суммы НДС возникает у налогоплательщика в случае использования приобретенных основных средств для операций по производству товаров (работ, услуг), не подлежащих обложению НДС. Перечень случаев восстановления «входного» НДС установлен в п. 3 ст. 170 НК РФ и является закрытым. Недостача (порча) основных средств к числу случаев, перечисленных в указанной норме права, не относится.

2.2.3 Бухгалтерский учет ремонта основных средств

В действующей в настоящее время практике бухгалтерского учета расходы на все виды ремонта основных средств осуществляются за счет затрат на производство, то есть включаются в себестоимость продукции. Такая практика соответствует рекомендациям международных стандартов по учету и применяется в большинстве стран мира.

Организация учета затрат на ремонт основных средств зависит от объема и содержания ремонтных работ, а также от того, кем он выполняется; силами ремонтных служб самой организации (ремонтным цехом либо ремонтными бригадами основных производств) или сторонними специализированными организациями.

По объему выполняемых на объекте ремонтных работ различают капитальный и текущий ремонт основных средств.

Капитальным ремонтом машин, оборудования и транспортных средств считается вид ремонта, при котором производится полная разборка агрегата, замена или восстановление основных его деталей и узлов. По зданиям и сооружениям капитальным является ремонт, при котором производится замена изношенных конструкций на более прочные и экономичные, за исключением фундаментов и стен зданий, опор мостов, линий электропередач и т.п. Для капитального ремонта необходим пообъектный учет ремонтных затрат.

К текущему ремонту относят сравнительно мелкие починочные работы с плановой периодичностью менее одного года. Здесь нет необходимости в пообъектном учете выполненных объемов работ и расходов на ремонт и достаточно ограничиться определением их общей величины.

С объемом работ и затрат по видам ремонта непосредственно связан и способ отнесения этих расходов на издержки производства и сбыта. Затраты на текущий ремонт относят на себестоимость в том отчетном периоде, когда они имели место. Расходы на крупные ремонтные работы, выполняемые неравномерно в течение года, включаются в производственные и коммерческие расходы через образование ремонтного фонда или расходы будущих периодов.

В бухгалтерии разграничение ремонтных работ по видам производят с помощью номенклатуры ремонтов. В ней для каждого вида основных средств указывают, какие работы по восстановлению объекта относятся к капитальному или текущему ремонту.

Текущий ремонт обычно выполняется силами ремонтно-механического или ремонтно-строительного цехов организации, то есть хозяйственным способом. Капитальный ремонт может производиться как хозяйственным, так и подрядным способом, то есть сторонней специализированной организацией.

Сметная договорная стоимость капитального ремонта, производимого подрядным способом, определяется по счету подрядной или специализированной организации. При этом необходимо проверить, все ли работы, указанные в счете, фактически выполнены, соответствуют ли условиям договора цены на материалы, запчасти, расценки на выполненную работу.

Расчеты с подрядными специализированными организациями за выполненные работы по капитальному ремонту производятся, как правило, за объект в целом. Лишь по особо крупным агрегатам, сооружениям с высокой стоимостью ремонта расчеты могут производиться по узлам, видам работ или в зависимости от степени завершенности ремонта.

Стоимость капитального ремонта, выполненного подрядным способом, в целом по организации определяют путем группировки данных оплаченных счетов подрядчиков и отражают на дебете счетов 97 «Расходы будущих периодов» (если принята система резервирования затрат на ремонт), 96 «Резервы предстоящих расходов» (если организация образует ремонтный фонд) или непосредственно на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Кредитуется при этом счет 60 «Расчеты с поставщиками и подрядчиками».

Большой объем ремонтных работ выполняется непосредственно в организации. Предварительно он определяется при осмотре объектов, предназначенных для ремонта. При этом составляют ведомость дефектов, а на ее основе - смету расходов на ремонт по его видам. Согласно единой системе планово-предупредительного ремонта в соответствующих справочниках каждой разновидности оборудования установлена трудоемкость ремонта в единицах ремонтной сложности.

На практике применяют два варианта расчета сметной величины затрат на капитальный ремонт:

а)по нормативам на единицу ремонтной сложности;

б)по действующим нормам и расценкам исходя из перечня предстоящих работ определяют расходы на заработную плату рабочих запасные части.

Затраты на материалы обычно устанавливают в процентах к сумме заработной платы, хотя прямая зависимость между ними существует не всегда.

В обоих случаях в стоимость капитального ремонта включаются цеховые расходы по заранее установленному проценту. Этот процент должен быть скорректирован на величину той части расходов на обслуживание производства и управление, которая непосредственно не связана с ремонтными работами.

Приемка объектов после окончания капитального ремонта производится по акту приема-сдачи типовой формы ОС-3. При этом нужно тщательно контролировать соответствие выполненных работ перечню, указанному в ведомости дефектов, проверить обоснованность расхода материалов, запасных частей и расценок на оплату.

Учет фактических затрат на капитальный ремонт должен осуществляться пообъектно на основе позаказного метода. Наиболее целесообразно при этом применять элементы нормативного метода, когда для определения фактических затрат на ремонт за основу принимается сметная (нормативная) стоимость и отдельно документируются отклонения от нее, вызванные изменением состава работ или условий их выполнения.

Затраты на капитальный ремонт, выполненный хозяйственным способом, списывают со счета 23 «Вспомогательные производства» в дебет счетов 97 «Расходы будущих периодов», 96 «Резервы предстоящих расходов», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», в зависимости от принятого способа их списания на себестоимость продукции.

Величина затрат на ремонт, выполняемый подрядным и хозяйственным способом, должна быть уменьшена на стоимость пригодных для дальнейшего использования материалов, полученных при разборке ремонтируемого объекта или неизрасходованных в ходе ремонта.

На счетах бухгалтерского учета расходы на капитальный ремонт, выполненный подрядной организацией, отражают бухгалтерской записью:

o Дт счетов 97 «Расходы будущих периодов», 96 «Резервы предстоящих расходов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Кт счетов 60 «Расчеты с поставщиками и подрядчиками» - на сумму предъявленных счетов за фактически выполненные работы.

Расходы на капитальный ремонт основных средств, выполненный соответствующей службой своей организации, отражаются записью:

o Дт сч. 23 «Вспомогательные производства» Кт сч. 10 «Материалы» - на фактические затраты материалов и запасных частей, израсходованных на капитальный ремонт.

o Кт сч. 70 «Расчеты с персоналом по оплате труда»;

o Кт сч. 69 «Расчеты по социальному страхованию и обеспечению» -на начисленную зарплату, отчисления на социальное и медицинское страхование.

Оприходуются по ценам возможного использования материалы, запчасти, топливо, полученные в результате демонтажа и ремонта основных средств:

o Дт сч. 10 «Материалы»

o Кт сч. 91 «Прочие доходы и расходы».

Создание резерва для равномерного списания затрат на ремонт отражается бухгалтерской записью:

o Дт сч. 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

o Кт сч. 97 «Расходы будущих периодов».

Образование ремонтного фонда как резерва предстоящих расходов на ремонт отражается бухгалтерской записью:

o Дт сч. 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

o Кт сч. 96 «Резервы предстоящих расходов».

Использование резервов расходов будущих периодов и предстоящих платежей отражается бухгалтерской записью:

o Дт сч. 97 «Расходы будущих периодов», 96 «Резервы предстоящих расходов»

o Кт сч. 23 «Вспомогательные производства» - если ремонт производится ремонтным цехом организации.

o Кт сч. 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и др. - на сумму затрат на ремонт, выполненный силами цехов основного производства.

Излишне зарезервированные суммы и остатки средств ремонтного фонда переходят на следующий год. Недостающие суммы включаются в текущие затраты декабря отчетного года.

2.3 Бухгалтерский учет амортизации основных средств и нематериальных активов

Амортизация основных средств.

Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством начисления амортизации, если иное не установлено Положением по бухгалтерскому учету «Учет основных средств ПБУ 6/01».

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете начисляется износ. Делается это линейным способом в порядке, который прописан в пункте 19 ПБУ 6/01. То есть ежемесячно. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования), объекты, отнесенные к музейным предметам и коллекциям и др. То есть перечень таких объектов открытый.

Начисление амортизации по объектам основных средств, сданных в аренду, производится арендодателем. Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды.

Кроме того, организациям разрешено амортизировать:

ü жилищный фонд (жилые дома, общежития, квартиры и др.);

ü объекты внешнего благоустройства и другие аналогичные объекты;

ü продуктивный скот: буйволы, волы и олени;

ü многолетние насаждения, не достигшие эксплуатационного возраста.

По объектам жилищного фонда, которые используются организацией для извлечения дохода и учитываются на счете учета доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

По объектам недвижимости, по которым закончены капитальные вложения, оформляются соответствующие первичные учетные документы по приемке-передаче, затем документы передаются на государственную регистрацию. По фактически эксплуатируемым объектам амортизация начисляется в общем порядке с первого числа месяца, следующего за месяцем введения объекта в эксплуатацию. При принятии этих объектов к бухгалтерскому учету в качестве основных средств после государственной регистрации производится уточнение ранее начисленной суммы амортизации. Допускается объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые, принимать к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств.

В соответствии с пунктом 23 ПБУ 6/01 амортизация по объектам основных средств начисляется все время по мере его использования, но кроме восстановительного периода продолжительностью более одного года или в случаях консервации объектов сроком более 90 дней. Порядок консервации объектов основных средств, принятых к бухгалтерскому учету, устанавливается и утверждается руководителем организации. При этом могут быть пере ведены на консервацию объекты основных средств, находящиеся в определенном технологическом комплексе и (или) имеющие законченный цикл технологического процесса.

Если в соответствии с законодательством РФ о мобилизационной подготовке или мобилизации организация консервирует основные средства и не использует их для извлечения дохода, то амортизация по ним не начисляется.

Согласно пункту 18 ПБУ 6/01, амортизация на объекты основных средств может производиться следующими способами:

1) линейным способом; 2) способом уменьшаемого остатка; 3) списанием стоимости по сумме лет срока полезного пользования; 4) способом списания стоимости в пропорции к объему продукции (работ, услуг).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Начисление амортизации основных средств осуществляется на основе рассчитанных предприятием годовых норм. Годовая норма амортизации объектов основных средств определяется в процентах как отношение суммы годовой амортизации к первоначальной стоимости соответствующих объектов основных средств. При этом сумма годовой амортизации определяется путем деления первоначальной стоимости объекта на нормативный срок его полезного использования.

Рассмотрим экономическое содержание и методику начисления амортизации основных средств различными способами при одинаковых исходных данных: первоначальная (восстановительная) стоимость оборудования – 16 200 рублей, срок полезного использования – 8 лет, годовая норма амортизации – 12,5 % (100:8 лет).

Сущность линейного способа заключается в том, что годовая сумма амортизационных отчислений определяется исходя из первоначальной (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Линейный способ начисления амортизации целесообразно применять как для пассивной, так и для активной части основных средств, которые равномерно переносят свою стоимость на издержки производства и обращения.

При этом способе начисления амортизации ежегодно в затраты производства и расходы на продажу будет включаться стоимость оборудования в сумме 2 025 руб. (16 200 руб. * 12,5%), а ежемесячная сумма амортизации составит 168 руб. 75 коп. (2 025 руб. / 12 мес., или путем деления стоимости оборудования на количество месяцев полезного использования: 16 200 руб. / (12 мес. * 8 лет), что видно из нижеследующей таблицы.

Таблица 2. Начисление амортизации линейным способом, руб.

| годы | сумма амортизации | |||

| за год | с начала эксплуатации | в % к | за | |

| эксплуатации | итогу | месяц | ||

| 1 | 2025 | 2025 | 12,5 | 168,75 |

| 2 | 2025 | 4 050 | 25 | 168,75 |

| 3 | 2025 | 6 075 | 37,5 | 168,75 |

| 4 | 2025 | 8 100 | 50 | 168,75 |

| 5 | 2025 | 10 125 | 62,5 | 168,75 |

| 6 | 2025 | 12 150 | 75 | 168,75 |

| 7 | 2025 | 14 175 | 87,5 | 168, 5 |

| 8 | 2025 | 16 200 | 100 | 168,75 |

Как видно из таблицы 2 , за 8 лет эксплуатации оборудование в полной сумме перенесет свою стоимость в затраты производства.

Сущность способа списания стоимости по сумме чисел лет срока полезного использования ( кумулятивный способ) состоит в том, что годовая сумма амортизационных отчислений определяется исходя из кумулятивного числа первоначальной (восстановительной) стоимости объекта основных средств и годового соотношения, где в числителе число лет. Остающихся до конца срока службы объекта, а в знаменателе – кумулятивное число.

Продолжим наш пример. Кумулятивное число для оборудования с 8-летним сроком полезного использования составит 36 (1+2+3+4+5+6+7+8). Для первого года эксплуатации годовая сумма амортизационных отчислений составит 3 600 руб. (16 200 руб.*8 лет / 36), а месячная – 300 руб. ( 3 600 руб./12 мес.); для второго года годовая сумма – 3 150 руб. (16 200 руб.*7 лет / 36), а месячная – 262 руб.50 коп. ( 3 150 руб./12 мес.).

За 8 лет сумма амортизационных отчислений составит 16 200 руб.

Этот метод начисления амортизации целесообразно применять для активной части основных средств, которые в первые годы эксплуатации более интенсивно используются в производственной деятельности организации.

Табл.3.Начисление амортизации кумулятивным способом.

|

годы эксплуа- |

сумма амортизации | |||

| за год |

с начала эксплуатации |

в % к | за | |

| тации | итогу | месяц | ||

| 1 | 3600 | 3 600 | 22,2 | 300 |

| 2 | 3150 | 6 750 | 41,7 | 262,5 |

| 3 | 2700 | 9450 | 58,3 | 225 |

| 4 | 2250 | 11700 | 72,2 | 187,5 |

| 5 | 1 800 | 13500 | 83,3 | 150 |

| 6 | 1350 | 14850 | 91,7 | 112,5 |

| 7 | 900 | 15750 | 97,2 | 75 |

| 8 | 450 | 16200 | 100 | 37,5 |

Как видно из таблицы 3, за 8 лет эксплуатации оборудование в полной сумме перенесет свою стоимость в издержки производства и обращения.

Однако в отличие от линейного способа начисления амортизации при этом способе в первые годы эксплуатации объект основных средств погашает свою стоимость в больших суммах, что гарантирует собственнику получение меньшей суммы убытка при досрочном выбытии оборудования.

Сущность способа уменьшаемого остатка (регрессивный способ) состоит в том, что годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, установленной в зависимости от срока полезного использования, обычно увеличенной в два раза.

В рассматриваемом примере годовая норма амортизационных отчислений, увеличенная вдвое, составит 25 %.

Для первого года эксплуатации годовая сумма амортизационных отчислений составит 4 050 руб. ( 16 200 руб.* 25%). А месячная - 337 руб. 50 коп. (4 050 руб./12 мес.).

Таблица 4. Начисление амортизации регрессивным способом.

| годы | аморти- | сумма амортизации | |||

| эксплуа- | зируемая | за год | с нач. экс- | в % к | за |

| тации | стоимость | плуатации | итогу | месяц | |

| 1 | 16 200 | 4 050 | 4 050 | 25 | 337,5 |

| 2 | 12 150 | 3 037,50 | 7 088 | 43,8 | 253,125 |

| 3 | 9 112,50 | 2 278,10 | 9 366 | 57,8 | 189,8417 |

| 4 | 6 834,40 | 1 708,60 | 11 074 | 68,4 | 142,3833 |

| 5 | 5 125,80 | 1 281,50 | 12 356 | 76,3 | 106,7917 |

| 6 | 3 844,30 | 961,1 | 13 317 | 82,2 | 80,09167 |

| 7 | 2 883,20 | 720,8 | 14 038 | 86,7 | 60,06667 |

| 8 | 3 162,40 | 540,6 | 14 578 | 90 | 45,05 |

Как видно из таблицы 4, при этом методе начисления амортизации сумма накопленной амортизации (14 578,2 руб.) оказалась меньше первоначальной стоимости объекта (16 200 руб.) на 1 621.8 руб. Это нормальное явление, так как при использовании большинства различных нелинейных способов начисления амортизации остается так называемая ликвидационная стоимость.

Сущность пропорционального способа начисления амортизации состоит в том, что амортизационные отчисления производятся пропорционально объему полученной продукции, выполненных работ и услуг, исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ, услуг) за весь срок полезного использования объекта основных средств.

Этот способ начисления амортизации применим для активной части основных средств, работа которых может быть измерена натуральными показателями.

Это объясняется тем, что более интенсивное использование машин, с одной стороны, обеспечивает увеличение общей выработки на машину, а с другой – ведет к сокращению полезного срока ее использования, более быстрому снашиванию отдельных узлов и механизмов, и, следовательно, сумма начисленной амортизации должна зависеть от объема выполненных работ или количества часов работы. Поэтому теоретически обоснованно и практически целесообразно производить начисление амортизации на активную часть основных средств с учетом их «активной деятельности».

Начисление амортизации по объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия данного объекта к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем списания этого объекта с бухгалтерского учета или полного погашения его первоначальной стоимости.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Амортизация нематериальных активов.

Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

При принятии нематериального актива к бухгалтерского учету организация определяет срок его полезного использования.