Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Учет приобретения основных средств

Курсовая работа: Учет приобретения основных средств

Министерство образования и науки Республики Казахстан

Карагандинский экономический Университет Казпотребсоюза

Кафедра бухгалтерского учета и аудита

Курсовая работа

по дисциплине: "Учет и аудит"

на тему: "Учет приобретения основных средств"

Выполнила: ст-ка гр.

Калиничева Е.А.

Проверил: преподаватель

Мухарицын О.В.

Караганда - 2008

Введение

1. Понятие основных средств, их виды, роль и задачи учета

2. Оценка и переоценка основных средств в СБУ 6 "Учет основных средств", МСФО 16 "Основные средства"

3. Источники приобретения и документальное оформление операций приобретения основных средств

4. Синтетический и аналитический учет операций приобретения и создания основных средств

5. Раскрытие информации в отчетности

Заключение

Список использованной литературы

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Введение

"…За последние годы наблюдается значительное улучшение в Республике Казахстан в сфере производства, происходит укрепление и обновление базы производственных предприятий". [6] Для сохранения же и повышения эффективности использования основных средств необходимо ведение качественного учета в этой сфере.

Основные средства, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности предприятия. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия. В связи с этим данная работа актуальна на сегодняшний день. Актуальность исследования объясняется также необходимостью рационального и экономного использования основных средств, которое является первоочередной задачей предприятия.

Бухгалтерский учет основных средств ведется в соответствие со стандартом бухгалтерского учета СБУ 6 "Учет основных средств" от 28.01.2003г. и МСФО 16 "Основные средства" от 01.01.1999. [10, с.211]

В данной курсовой работе предлагается рассмотреть вопросы, связанные с учетом приобретения основных средств.

Роль основных средств, эффективное их использование при различных экономических отношениях всегда важна. Это обусловлено тем, что главным источником прибыли любого предприятия, национального богатства страны является умелое, разумное достаточно полное использование основных средств, со своевременной их модернизацией и обновлением. В сочетании с человеческим трудом, развитым менеджментом на различных уровнях производства и маркетингом достигается максимальная эффективность использования основных средств производственных предприятий.

Цель курсовой работы - исследовать вопросы учета приобретения основных средств.

В соответствии с заданной целью курсовой работы были сформулированы следующие задачи исследования:

- определить сущность основных средств, классифицировать их;

- сформулировать задачи учета основных средств;

- исследовать теоретические и практические основы учета приобретения основных средств;

- исследовать принципы учета отдельных видов основных средств и их специфику;

- изучить аналитический и синтетический учет приобретения основных средств на материалах ТОО "Агат";

- рассмотреть принципы отражения информации об основных средствах в финансовой отчетности;

- сделать выводы.

Объектом исследования является действующая практика бухгалтерского учета на предприятии ТОО "Агат". Предметом исследования - учет приобретения основных средств.

Методологической основой для написания курсовой работы послужили труды зарубежных и отечественных экономистов и финансистов, разрабатывающих проблемы улучшения бухгалтерского учета.

1. Понятие основных средств, их виды, роль и задачи учета

Процесс производства осуществляется при участии средств производства, которые подразделяются на:

предметы труда (сырье, материалы, покупные полуфабрикаты);

средства труда (станки, машины и др.).

Согласно СБУ 6 "Учет основных средств" от 28.01.2003 года, основные средства (ОС) - материальные активы, действующие в течение длительного периода времени (более одного года) в качестве средств труда, как в сфере материального производства, так и в непроизводственной сфере. [7, с.22]

К основным средствам; относятся: недвижимость, транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, взрослый рабочий скот, специальные инструменты и прочие основные средства (библиотечные фонды, музейные ценности, экспонаты животного мира и другие).

К недвижимости п.1 ст.117 Гражданского Кодекса Республики Казахстан относит земельные участки, здания, сооружения, многолетние насаждения и иное имущество, прочно связанное с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. [1, с.402]

В зависимости от цели приобретения материальные активы отражаются в учете в составе основных средств, товарно-материальных, запасов либо финансовых инвестиций.

Здание, приобретенное с целью использования в хозяйственной деятельности предприятия по назначению, отражается в составе основных средств, а приобретенное с целью продажи - в составе товарно-материальных запасов; приобретенное с целью вложения финансов на длительный период времени отражается как финансовые инвестиции.

Основные средства используют в течение многих производительных циклов, они постепенно изнашиваются и, сохраняя свойства и форму, переносят свою стоимость на стоимость выпускаемой продукции (работ, услуг).

В отличие от основных средств оборотные средства потребляются в одном производственном процессе и целиком переносят свою стоимость на вновь созданный продукт.

В зависимости от характера участия в процессе производства основные средства подразделяются на:

производственные - это такие основные средства, которые непосредственно участвуют в процессе производства или создают для него условия. В их состав вводят производственные здания и сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, транспортные средства, производственный и хозяйственный инвентарь, инструмент, рабочий и продуктивный скот, многолетние насаждения;

непроизводственные - основные средства потребительского назначения. Они не принимают участия в производственном процессе, а предназначены для обслуживания культурно-бытовых потребностей работников предприятия (здания, сооружения, инвентарь ЖКХ, здравоохранения, физкультуры и спорта).

По принадлежности основные средства делятся на:

собственные - это основные средства, которые принадлежат субъекту и отражаются на его балансе;

арендованные - это основные средства, полученные от другого субъекта по договору аренды на установленный в нем срок.

По характеру использования основные средства различают:

действующие - основные средства, используемые в производственной и хозяйственной деятельности;

бездействующие - (законсервированные) временно неиспользуемые основные средства;

учет приобретение основное средство

находящиеся в запасе - основные средства, образующие запас для замены действующих основных средств в случае их ремонта, ликвидации, аварии.

Для целей налогообложения основные средства разделены на группы, по которым: установлены налоговые нормы амортизационных отчислений, являющихся предельными.

Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, большая роль здесь принадлежит основным средствам. Состояние и использование основных средств - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно - технического прогресса - главного фактора повышения эффективности любого производства.

Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

В условиях рыночной экономики задачами бухгалтерского учета основных средств являются:

правильное и своевременное отражение поступления, выбытия и перемещения основных средств;

контроль за их наличием и сохранностью в местах эксплуатации;

своевременное и точное исчисление износа основных средств и правильное его отражение в учете;

определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этой цели;

выявление неиспользуемых, лишних объектов основных средств;

контроль за эффективностью использования, нахождение резервов повышения эффективности работы основных средств, а также использования производственных площадей для увеличения выпуска продукции;

оперативное обеспечение необходимой информацией руководства предприятия о состоянии основных средств путем автоматизации учетно-вычислительных работ на базе средств вычислительной техники.

2. Оценка и переоценка основных средств в СБУ 6 "Учет основных средств", МСФО 16 "Основные средства"Проблема оценки и учета основных средств является наиболее важной для казахстанских предприятий при подготовке отчетности, соответствующей международным стандартам (МСФО), что вызвано высокой долей основных средств в составе активов для большинства казахстанских предприятий.

От правильной оценки основных средств в конечном счете в наибольшей степени зависит балансовый отчет предприятия. Для учета основных средств в соответствии с МСФО следует использовать несколько стандартов, главным образом МСФО 16 "Основные средства" от 01.01.1999. [10, с.211]

В соответствии с СБУ 6 "Учет основных средств" в момент признания материальных активов как основных средств необходимым условием является единый подход к их оценке. Различают первоначальную, текущую, балансовую, стоимость реализации и ликвидационную стоимость.

Основные средства отражаются в бухгалтерском учете в момент оприходования по первоначальной стоимости, включающей все фактически произведенные необходимые затраты по возведению или приобретению основных средств.

По СБУ 6 "Учет основных средств", первоначальная стоимость - это стоимость фактически произведенных затрат по возведению или приобретению основных средств, включая уплаченные невозмещаемые налоги и сборы, а также затраты по доставке, монтажу, установке, пуску в эксплуатацию и любые другие расходы, непосредственно связанные с приведением актива в рабочее состояние для его использования по назначению. [7]

В первоначальную стоимость приобретенного оборудования включаются:

цена приобретения,

затраты на перевозку (в т, ч. страхование во время перевозки)

монтаж;

проведение испытаний с целью проверки годности оборудования к эксплуатации и т.д.

При приобретении оборудования ТОО "Агат" понесло следующие затраты:

Покупная цена - 3300,0 тыс. тенге; транспортировка до места эксплуатации - 26,4 тыс. тенге; оплата техническим работникам за установку и наладку - 44,0 тыс. тенге; оплата электрикам за монтаж электропроводки для оборудования - 17,6 тыс. тенге; ремонт стен, поврежденных в результате монтажа электропроводки - 11,0 тыс. тенге; стоимость запасов, использованных для испытания - 6,6 тыс. тенге; стоимость контракта на годичное обслуживание оборудования-16 тыс. тенге.

Первоначальная стоимость приобретенного оборудования составит 3394,6 тыс. тенге = 3300,0 + 26,4 + 44,0 + 17,6 + 6,6

Затраты на ремонт стен (11,0 тыс. тенге) будут включены в текущие расходы, а стоимость контракта на обслуживание оборудования (16,0 тыс. тенге) - в расходы будущих периодов.

Первоначальная стоимость объектов основных средств определяется:

при внесении учредителями основных средств в счет их вклада в уставный капитал по согласованной стоимости между учредителями;

при изготовлении основных средств самим субъектом или приобретении их за плату по сумме фактических затрат;

при получении объектов от других юридических или физических лиц безвозмездно - экспертным путем или по данным акта приема-передачи;

при приобретении объектов основных средств в результате обменной операции - по текущей стоимости: полученных активов, которая равна текущей стоимости переданных, с поправке; на сумму полученных (переданных) денежных средств.

Согласно МСФО 16 "Основные средства" объект основных средств, который может быть признан в качестве актива, должен быть оценен по фактической стоимости. [19, c.7]

Для новоприобретенных ОС первоначальная оценка производится по фактической стоимости. Фактическая стоимость - это сумма уплаченных денежных средств, или эквивалентов денежных средств, или справедливая стоимость другого возмещения, переданного для приобретения актива на момент его приобретения или сооружения.

Элементами фактической стоимости являются покупная цена, в том числе импортные пошлины и невозмещаемые налоги на покупку, а также любые прямые затраты по приведению актива в рабочее состояние, в том числе:

- затраты на подготовку площадки;

- первичные затраты на доставку и разгрузку;

- затраты на установку;

- стоимость профессиональных услуг, таких, как работа архитекторов и инженеров;

- предполагаемая стоимость демонтажа и удаления актива и восстановления площадки в той степени, в которой она признается в качестве резерва согласно МСФО 37 "Оценочные обязательства, условные обязательства и условные активы".

По МСФО 37 "Оценочные обязательства, условные обязательства и условные активы" фактические расходы на приобретение основных средств включают покупную стоимость, в том числе импортные пошлины и невозмещаемые налоги, прямые затраты по приведению актива в рабочее состояние. Торговые скидки вычитаются при определении покупной цены. [10, с.210]

Последующие затраты, относящиеся к объекту основных средств, который уже признан, должны увеличивать его балансовую стоимость, если организация с большой долей вероятности получит будущие экономические выгоды, превышающие первоначально исчисленные нормативные показатели существующего актива. Все последующие затраты должны быть признаны как расходы за период, в котором они были понесены.

Примерами улучшений, увеличивающих балансовую стоимость основного средства, могут служить:

модификация объекта основных средств, увеличивающая срок его полезной службы, включая повышение его мощности;

усовершенствование деталей и узлов машин для достижения значительного улучшения качества выпускаемой продукции;

внедрение новых производственных процессов, обеспечивающих значительное сокращение ранее рассчитанных производственных затрат.

Изменение первоначальной стоимости допускается только в случаях осуществления дополнительных капитальных вложений при переоборудовании объектов (расширение, достройка, дооборудование, модернизация, реконструкция) или частичной ликвидации и демонтажа объектов, влияющих на состояние основных средств, что, в свою очередь, увеличивает или сокращает, срок полезной службы. Последующие капитальные вложения в основные средства (модернизация, реконструкция, техническое перевооружение и капитальный ремонт) увеличивают первоначальную стоимость при условии увеличения будущей экономической выгоды от использования, т.е. в случае улучшения состояния объекта, повышающего его первоначально оцененные нормативные показатели: срок службы, производственную мощность. Все другие последующие затраты признаются как расходы периода.

Текущая стоимость - это стоимость основных средств по действующим ценам на определенную дату. Однородные основные средства введенные в эксплуатацию в разное время, отражают различный уровень затрат на их производство. Поэтому периодически возникает необходимость оценивать их по текущей стоимости. В соответствии со стандартом бухгалтерского учета 6 "Учет основных средств" и письмом Департамента методологии бухгалтерского учета и аудита от 26 марта 1998 года № 13-2-2/723 в целях приведения первоначальной стоимости основных средств в соответствии с действующими ценами на определенную дату производится переоценка объектов. В результате основные средства отражаются в учете и отчетности по текущей стоимости.

Балансовая стоимость - это первоначальная или текущая стоимость основных средств за вычетом суммы накопленной амортизации, по которой актив отражается в учете и отчетности. Эта стоимость основных средств, еще не перенесенная на произведенную продукцию, выполненные работы и услуги или на текущие расходы. Величина этой стоимости снижается по мере увеличения времени нахождения основных средств в эксплуатации.

В бухгалтерском учете сумма переоценки увеличивает непосредственно первоначальную стоимость основных средств.

Вопросы переоценки основных средств также широко освещаются МСФО 16 "Основные средства". Согласно одному из подходов МСФО 16 "Основные средства", основные средства должны оцениваться исходя из исторической стоимости: после первоначального признания в качестве актива объект основных средств должен учитываться по его первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения. В соответствии со вторым подходом основные средства должны учитываться по переоцененной стоимости. Предприятие, придерживающееся второго подхода, понесет дополнительные затраты на обязательную ежегодную переоценку основных средств, а также в любом случае обязано будет исчислить стоимость основных средств и по первому подходу (историческая стоимость минус накопленная амортизация и накопленные убытки от обесценения). Поэтому второй подход представляется менее привлекательным для казахстанских предприятий. [25, с.10]

3. Источники приобретения и документальное оформление операций приобретения основных средствПорядок учета приобретения основных средств раскрыт на примере предприятия ТОО "Агат".

Ведение бухгалтерского и налогового учета на предприятии ТОО "Агат" производится на основе Закона Республики Казахстан "О бухгалтерском учете и финансовой отчетности", Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет", казахстанских и международных стандартов бухгалтерского учета и финансовой отчетности.

Учетная политика предприятия строится в соответствие с предъявляемыми требованиями к ведению бухгалтерского и налогового учета в Республике Казахстан. Руководство предприятия строит и применяет учетную политику так, чтобы финансовая отчетность ТОО "Агат" соответствовала все требованиям каждого применимого МСФО.

В учетной политике предприятия раскрыты принципы учета основных средств:

1) Учет основных средств регламентируется СБУ 6 "Учет основных средств" от 28.01.03. и МСФО 16 "Основные средства" от 01.01.1995.

2) Основные средства учитываются по фактической стоимости приобретения. Земля и здания в дальнейшем отражаются по справедливой стоимости, которая определяется руководством предприятия на основе оценки, осуществляемой профессиональными оценщиками. При этом здания учитываются за вычетом накопленной амортизации.

3) Для начисления амортизации основных средств используется прямолинейный метод начисления. Данный метод распространяется на все виды основных средств, кроме вычислительной и оргтехники.

4) Для начисления амортизации на вычислительную и оргтехнику применяется метод уменьшающегося остатка.

5) Стоимость существенных обновлений и усовершенствований основных средств капитализируется.

До 01.01.2006г. предприятие вело синтетический учет основных средств, как и других активов, способом двойной записи в соответствии с типовым планом счетов бухгалтерского учета. В настоящее время учет ведется по новому плану счетов от 01.01.2006г. в соответствии с международными стандартами финансовой отчетности.

Основные средства могут поступать на предприятие ТОО "Агат" следующим образом:

в результате строительства производственных и жилых зданий, сооружений, передаточных устройств;

приобретение машин, оборудования, транспортных средств;

изготовления своими силами инвентаря, оборудования, мебели;

перевода молодняка животных в основное стадо;

зачисление в основные средства декоративных, защитных и других насаждений; безвозмездного поступления от других лиц;

финансируемой аренды объектов (после перехода права собственности);

вкладов в уставной капитал.

Поступление основных средств оформляется актом типовой междуведомственной формы № ОС-1 "Актом приемки-передачи (перемещения) основных средств" (Приложение 1).

Схема первичной документации по учету движения основных средств на ТОО "Агат" представлена в Приложении 2.

При оформлении приемки основных средств акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией. К актам приемки-передачи (перемещения) основных средств прилагается техническая документация (паспорт станка, здания) на данный объект. Акт приемки-передачи, заполненный и подписанный членами комиссии, вместе с паспортом и другой техдокументацией на приобретение (сооружение) объекта передают в бухгалтерию предприятия, где на основании этих документов закрепляют поступивший объект за материально ответственным лицом.

В данном акте помимо обязательных реквизитов, комиссия отражает срок полезного использования и прогнозируемую ликвидационную стоимость объекта. Срок полезного использования основных средств определяется хозяйствующим субъектом самостоятельно при принятии объекта к учету, исходя из технических условий его эксплуатации, норм, установленных субъектом или других условий.

При оформлении внутреннего перемещения основных средств Акт выписывается в двух экземплярах работником подразделения (отдела) - сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй - подразделению (отделу) - сдатчику.

При безвозмездной передаче (дарении) основных средств другому субъекту, Акт составляется в двух экземплярах (для субъектов, сдающих и принимающих объект). При реализации основных средств другому субъекту Акт составляется в трех экземплярах: первые два остаются у сдающего субъекта (где первый экземпляр прилагается к отчету об остатках и движении основных средств, а второй - к расчетно-платежным документам), третий экземпляр передается лицу, принимающему основные средства.

Бухгалтерия закрепляет поступивший объект за материально-ответственным лицом, открывает инвентарную карточку, присваивает объекту инвентарный номер, вносит объект в Инвентарный список и делает запись по оприходованию основных средств. В Приложении 3 представлен инвентарный список основных средств.

Рассмотрим операцию поступления основных средств на предприятие путем внесения его учредителем в качестве вклада в уставный капитал.

Вклад Корсакова И.Н. в уставный капитал ТОО "Агат" внесен в виде объектов основных средств (производственного здания и склада), который был оценен в денежной форме в размере 18000 тыс. тенге.

Основные средства были приняты к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал предприятия, признается его денежная оценка, согласованная учредителями (участниками) предприятия.

Внесение учредителем вклада в уставный капитал в виде основных средств происходит на основании приходного первичного документа - акта приемки-передачи основных средств.

На основании этого акта и учредительного договора бухгалтерией производятся записи (таблица 1).

Таблица 1 - Корреспонденция счетов по учету уставного капитала

| № п/п | Содержание операции | Сумма | Корреспонденция счетов | |

| Д-т | К-т | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Задолженность учредителей по вкладам в уставный капитал | 180000 | 5020 | 5010 |

| 2 | Поступление основных средств и нематериальных активов от учредителей в качестве уставного капитала | 180000 | 2412 | 5020 |

При оформлении приемки производственного сооружения и здания склада в ТОО "Агат" был составлен акт в одном экземпляре. Акт составляется приемочной комиссией, назначенной распоряжением руководителя ТОО "Агат", в которую обычно входят инженер, мастер по производству и представители бухгалтерской службы. Составление общего акта, оформляющего приемку-передачу нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования, если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт, после его оформления, с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию, подписывается главным бухгалтером и утверждается руководителем субъекта или лицами на то уполномоченными.

4. Синтетический и аналитический учет операций приобретения и создания основных средствОбъектом учета основных средств является инвентарный объект, т.е. законченное устройство со всеми относящимися к нему приспособлениями и принадлежностями или отдельный конструктивный обособленный предмет (комплекс предметов), предназначенный для выполнения определенных самостоятельных функций.

В ТОО "Агат" инвентарному объекту присваивается инвентарный номер. Нумерация объектов построена по порядково-серийной системе:

- для зданий выделяют номера с 0001 по 0299,для сооружений - с 0300 по 0399,для передаточных устройств - с 0400 по 0499 и так далее.

Инвентарные номера приводятся в форме № ОС-1 и всех других регистрах и документах по учету наличия и движения основных средств. Их обозначают на соответствующих объектах путем прикрепления металлических жетонов либо нанесением краской, или каким-либо иным способом.

Инвентарный номер сохраняют на весь период нахождения объекта в эксплуатации, а при его выбытии не присваивают вновь поступившим основным средствам длительное время (до 5 лет). В бухгалтерском учете основные средства учитываются по каждому инвентарному объекту в суммах, округленных до целых тенге.

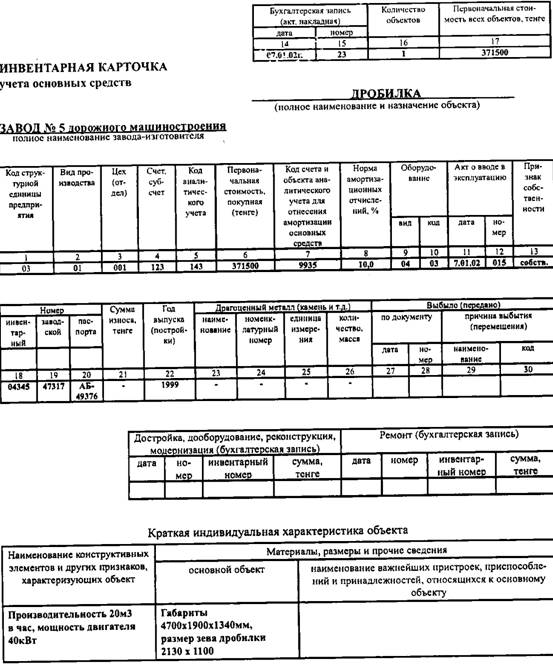

Установлена единая типовая форма инвентарной карточки для всех видов основных средств (форма № ОС-6), которую заполняют на основе актов на поступившие основные средства, технических паспортов и других документов. (Приложение 4)

Заполненные инвентарные карточки регистрируются в "Описях инвентарных карточек по учету основных средств" (Ф. № ОС-10), которые ведутся в одном экземпляре по каждой классификационной группе (Приложение 5).

При регистрации карточки нумеруют, затем помещают в специальную карточку, где хранят по классификационным группам основных средств, а внутри этих групп - по местам эксплуатации, материально ответственным лицам и видам основных средств. В картотеке, как правило, предусматривается следующие разделы: "Основные средства в эксплуатации" (по классификационным группам: "Здания", "Сооружения", "Передаточные устройства" и др.), а также "Поступило в текущем месяце", "Выбыло в текущем месяце", "Внутреннее перемещение", "В ремонте", "В запасе", "На консервации", "Основные средства, сданные в аренду", "Основные средства, сданные в долгосрочную аренду", "Арендованные основные средства", "Архив". В течении месяца карточки из разделов "Поступило", "Выбыло" и "Внутреннее перемещение" после сверки с оборотами, учтенными на счетах подраздела группы счетов 2410 "Основные средства", помещают в соответствующие разделы картотеки. После возврата объекта из ремонта или от арендаторов, прекращения консервации, передачи из запаса в эксплуатацию и т.д. карточки на эти объекты раскладывают в соответствующие разделы картотеки. По выбывшим основным средствам картотеки помещают в раздел "Архив" картотеки.

По выбывшим основным средствам карточки помещают в раздел "Архив" картотеки. Правильное ведение картотеки обеспечивает надлежащий учет и контроль по состоянию и движению основных средств.

Свод оборотов и остатков по каждой классификационной группе основных средств за месяц при ручной обработке информации производят в карточках учета движения основных средств (Ф. № ОС-12), в которых на основании документов записывают обороты и: остатки, показанные в инвентарных карточках, которые сверяют с Главной книгой по счетам группы счетов 2410 "Основные средства". На данный счет открываются субсчета по видам основных средств. По дебету субсчетов отражаются остатки основных средств на начало и конец месяца, операции по их поступлению, по кредиту счета - выбытие основных средств (Приложение 6).

В карточках указывают: остаток основных средств на начало года (квартала, месяца); поступление; выбытие (в т. ч. ликвидировано); остаток на конец месяца (квартала, года). На основании этих данных составляют отчетность о наличии и движении основных средств.

При поступлении основных средств в ТОО "Агат" составляется следующая корреспонденция счетов (таблица 2).

Таблица 2 - Корреспонденция счетов по учету приобретения основных средств ТОО "Агат"

| № | Содержание хозяйственных операций | Сумма, тг | Корреспонденция счетов | |

| Дт | Кт | |||

| 1 | Перемещение основных средств внутри предприятия (из цеха в цех) | 200000 | 2413 | 2413 |

| 2 |

Приобретены о. с. у других юр. лиц на договорную стоимость на сумму НДС (15%) |

150000 24000 |

2415 1420 |

3310 3310 |

|

А) Оприходован холодильник, приобретенный подотчетным лицом за наличный расчет Б) НДС |

24000 4800 |

2415 1421 |

1251 1251 |

|

Свод оборотов и остатков по каждой классификационной группе основных средств за месяц при ручной обработке информации документов записывают обороты и остатки, показанные в инвентарных карточках, которые сверяют с Главной книгой по счетам группы счетов 2410 "Основные средства". В карточках указывают остаток основных средств на начало года (квартал, месяц), поступление, выбытие (в том числе ликвидировано), остаток по конец месяца (квартала, года). На основе этих данных составляют отчетность о наличии и движении основных средств. Карточка приведена в Приложении 4.

Все основные средства, закрепленные за материально ответственными лицами в разделе цехов (отделов) предприятия, заносят в инвентарные списки основных средств. Списки находятся у материально ответственных лиц и используются ими для оперативных целей. Данные о стоимости основных средств в списках и инвентарных карточках должны соответствовать. По месту нахождения учет основных средств может вестись во вторых экземплярах инвентарных карточек, которые выписывает бухгалтерия. Данные картотеки бухгалтерии и картотеки по месту эксплуатации основных средств должны быть тождественны.

В соответствии с Законом Республики Казахстан "О земле" от 24.01.2001г. за №152-II, земля представляет собой территориальное пространство, в пределах которого устанавливается суверенитет Республики Казахстан, природный ресурс, всеобщее средство производства и территориальная основа любого процесса труда. Земля как средство производства является необходимой материальной предпосылкой процесса труда, главным средством производства в ряде отраслей экономики и, в первую очередь, в сельском, лесном хозяйствах. [5]

В Республике Казахстан признаются и равным образом защищаются государственная и частная собственность на землю. В частной собственности граждан и негосударственных юридических лиц могут находиться земельные участки, предоставленные под застройку или застроенные производственными и непроизводственными, в том числе жилыми зданиями (строениями, сооружениями) и их комплексами, включая земли, предназначенные для обслуживания зданий (строений, сооружений) в соответствии с их назначением. Собственник вправе совершать в отношении своего земельного участка любые сделки, не запрещенные законодательством - передача права собственности, сдача во временное пользование по договору аренды или договору о безвозмездном пользовании. [12, с.56]

Земельные участки из земель, находящихся в государственной собственности, могут быть:

- проданы или переданы безвозмездно в частную собственность;

- предоставлены в постоянное или временное землепользование на возмездной или безвозмездной основе;

- реализованы в иных правовых формах в случаях, предусмотренных законодательными актами или международными договорами.

Право землепользования - право лица владеть и пользоваться земельным участком, находящимся в государственной собственности, бессрочно (постоянное землепользование) или в течение определенного срока (временное землепользование) на возмездной или безвозмездной основе.

Документами, удостоверяющими право на земельный участок, выдаваемыми уполномоченными органами, являются:

- при частной собственности на земельный участок и постоянном землепользовании - акт на право собственности на земельный участок и право постоянного землепользования;

- при временном возмездном землепользовании - договор об аренде земельного участка;

- при временном безвозмездном землепользовании - договор о временном безвозмездном землепользовании.

Правоудостоверяющие документы на земельный участок должны содержать идентифицирующие признаки, необходимые для целей ведения земельного, правового кадастров.

Оценочная стоимость конкретного земельного участка определяется уполномоченным органом в соответствии с базовыми ставками платы за землю, предоставляемую в частную собственность государством. Оценочную стоимость предоставляемых в частную собственность земельных участков в населенных пунктах определяют с применением к базовым ставкам поправочных (повышающих или понижающих) коэффициентов. По земельным участкам, расположенным за пределами черты населенных пунктов, предоставленным гражданам и негосударственным юридическим лицам под застройку или застроенным производственными зданиями (строениями сооружениями) и их комплексами, оценочная стоимость определяется исходя из размера 10% базовых ставок платы за землю, предоставленную для указанных целей в городах областного значения.

Каждое предприятие обязано вести учет земель. В оперативном учете должна отражаться общая площадь земель, находящихся на праве собственности и на праве постоянного землепользования. Здесь же указывают документы, на основании которых предприятие получило землю; показывают состав земель по видам угодий, сведения о качестве сельскохозяйственных угодий, приусадебных участков личного пользования.

Основанием для принятия к учету земли является "Акт на право собственности на земельный участок, право постоянного землепользования". Аналитический учет земли ведется в Инвентарных карточках учета основных средств, которые открываются на каждый земельный участок.

Карточки заполняют на основании "Актов на право собственности на земельный участок, право постоянного землепользования", где указывают:

порядковый номер земельного участка (код); землепользователя (с указанием полного адреса);

право на земельный участок; площадь и целевое назначение земельного участка; ограничения в использовании и обременении земельного участка (если они имеются);

делимость участка;

основание выдачи "Акта на право собственности на земельный участок, право постоянного землепользования".

смежности участка (с чьими землями граничит данный участок земли);

виды угодий, типы и подтипы почв (для земель сельскохозяйственного назначения);

ставка платы за землю (тенге); поправочный коэффициент к ставке платы за землю;

оценочная стоимость земельного участка и другие данные по усмотрению землепользователя. [4]

В соответствии с Гражданским кодексом Республики Казахстан, земельные участки могут быть переданы в имущественный наем (аренду). Предоставление государством или государственными землепользователями земельных участков в аренду и установление размера арендной платы входит в компетенцию местных исполнительных органов в области регулирования земельных отношений. [1]

В первоначальную стоимость земельного участка включаются:

а) цена приобретения, указанная в счете;

б) комиссионные вознаграждения агентам по недвижимости;

в) оплата услуг юриста по оформлению договора купли-продажи;

г) налога: и сборы;

д.) расходы по подготовке земли к целевому использованию (снос зданий, очистка, выравнивание) и т.д.

ТОО "Агат" приобрело земельный участок за 1200,0 тыс. тенге. Стоимость услуг агента по недвижимости - 23,0 тыс. тенге и юриста по составлению договора - 15,6 тыс. тенге. Расходы по сносу здания - 35,0 тыс. тенге, доход: от реализации товарно-материальных ценностей, полученных при разборке здания - 12,3 тыс. тенге, расходы по очистке и выравниванию участка - 7,0 тыс. тенге.

Первоначальная стоимость земельного участка будет равна:

1200,0 + 23,0 + 15,6 + (35,0 - 12,3) + 7,0 = 1268,3 тыс. тенге + (35,0 - 12,3) +7,0 = 1268,3 тыс. тенге.

Данная операция была отражена в бухгалтерском учете предприятия следующей корреспонденцией счетов. (таблица 3)

Таблица 3 - Корреспонденция счетов по учету приобретения земельного участка

|

№ п/п |

Наименование операции | Сумма | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Приобретено основное средство | 1200 | 2411 | 3311 |

| Оплачен счет | 3311 | 1041 | ||

| 2 | Затраты по приобретению | 38,6 | 2411 | 3311 |

| Оплачен счет | 3311 | 1011 | ||

| 3 | Расходы по сносу здания | 35,0 | 7410 | 2411 |

| 4 | Доход от реализации ТМЗ | 12,3 | 1316 | 6210 |

| 5 | Расходы по очистке участка | 7,0 | 7410 | 2411 |

В соответствии со стандартом бухгалтерского учета 6 "Учет основных средств" в финансовой отчетности предприятия раскрываться следующая информация об основных средствах:

1) первоначальная стоимость на начало и конец следующего периода по каждому виду основных средств с учетом их движения:

- ввод;

- выбытие;

- изменение первоначальной стоимости, причины изменений,

2) при начислении амортизации по каждому виду основных средств:

- используемый метод начисления амортизации;

- первоначальная или текущая стоимость амортизируемых основных средств на начало и конец отчетного периода;

- сумма накопленной амортизации на начало и конец отчетного периода;

3) при проведении переоценки:

- текущая стоимость каждого вида основных средств на начало и конец отчетного периода;

- основание и периодичность проведения переоценки;

- дата проведения переоценки;

- метод проведения переоценки;

- кем дана экспертная оценка.

Кроме того, для пользователей финансовой отчетности также раскрывается информация на конец отчетного периода о:

1) первоначальной или текущей стоимости временно неиспользуемых основных средств;

2) первоначальной или текущей стоимости основных средств, находящихся в эксплуатации, по которым полностью начислена амортизация;

3) наличии и ограничении по праву собственности на основные средства, отданные в залог в качестве гарантии за обязательства;

4) непогашенных обязательствах по приобретению основных средств;

5) стоимости незавершенного строительства на конец отчетного периода;

6) стоимости отдельных видов основных средств на конец отчетного периода, выбывших из эксплуатации, но числящихся в составе основных средств с целью дальнейшей их реализацией;

7) учетной политике, связанной с затратами на постановление основных средств. [7, с.23]

При этом для установления реальной балансовой стоимости основных средств необходимо производить инвентаризацию с целью фактического наличия основных средств и контроля за их сохранностью. Инвентаризация проводится в соответствии с действующими нормативными и правовыми актами Республики Казахстан. Таким образом, будет обеспечиваться достоверность данных финансовой отчетности. [7, с.23]

Если основные средства приобретаются с отсрочкой платежа на период, превышающий обычные условия кредитования, тогда фактические расходы на приобретение будут равными цене покупки. В этом случае разность между ценой покупки и суммарными выплатами признается в финансовой отчетности как расходы на выплату процентов в течении периода кредитования, если она не подлежит капитализации. [10, с.211]

Приказом Министра финансов Республики Казахстан от 22 декабря 2005 года № 426 Утверждена Инструкция (основа) по разработке рабочего плана счетов бухгалтерского учета для организаций, составляющих финансовую отчетность в соответствии с международными стандартами финансовой отчетности. [3]

Для того чтобы перейти на бухучет по МСФО, недостаточно только перенести остатки на начало периода, а необходим целый ряд мероприятий (например, признание долгосрочных активов, товарно-материальных запасов, обязательств и др.) в свете требований МСФО.

Проблема оценки и учета основных средств является наиболее важной для казахстанских предприятий при подготовке отчетности, соответствующей международным стандартам (МСФО), что вызвано высокой долей основных средств в составе активов для большинства казахстанских предприятий.

Поэтому актуальным является проведение переоценки основных средств. Для этого предлагается воспользоваться одним из шести необязательных исключений, заложенных в стандарте МСФО 1 "Первое применение МСФО". Согласно данному исключению, которое, кстати, можно применять и для некоторых видов нематериальных активов, при наличии достоверной переоценки, которая дает стоимость основных средств, близкую к его балансовой стоимости по "историческому" подходу, а также к справедливой стоимости этих основных средств, такую стоимость можно принять в качестве предполагаемой (deemed) стоимости на дату переоценки. После этого можно "начать новую жизнь" таких основных средств в учете по МСФО - определить срок оставшегося полезного использования, а следовательно, и амортизационные отчисления и учитывать далее такие основные средства по "исторической" схеме, т.е. принять полученную предполагаемую стоимость за первоначальную стоимость основных средств, и далее в балансе это основное средство учитывать по принципу: первоначальная стоимость минус амортизация минус убытки от обесценения.

В результате организация сможет снизить затраты на ежегодную переоценку основных средств, а также (что важно при недооцененных активах) показать основные средства по более близкой к истине стоимости, повысив свои чистые активы. Исключение из прочих МСФО в отношении использования предполагаемой стоимости выгодно применять организациями, которые имеют старые недооцененные активы либо данные по основным средствам, которые утеряны или недостоверны. [25]

Заключение

В условиях рыночной экономики значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

Бухгалтерский учет на предприятии регулируется Законjv РК "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года № 234-111., [2] стандартами бухгалтерского учета, а для ряда организаций - международными стандартами финансовой отчетности (МСФО) и другими нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия.

В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др.

В настоящее время все производственные предприятия, а особенно крупные и средние занимают особое место в развитии экономики Казахстана - поскольку осуществляют свою деятельность практически во всех отраслях. На их балансе находится основной объем основных средств, составляющий важнейшую часть национального богатства страны.

Данная курсовая работа рассматривает широкий круг вопросов, связанных с учетом поступления основных средств. В результате проделанной работы можно сделать следующие выводы:

основные средства представляют собой материальные активы, действующие в течение длительного периода времени (более одного года) в качестве средств труда, как в сфере материального производства, так и в непроизводственной сфере.

для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является типовая классификация, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

основные средства могут оцениваться как в натуральных, так и в стоимостных показателях. Последние являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

синтетический учет основных средств осуществляется для предприятий, ведущих учет по Типовому плану счетов - на счетах подраздела 12 "Основные средства", для предприятий, осуществивших переход к Рабочему плану счетов, составленному по МСФО - на счетах группы счетов 2410 "Основные средства".

главными вопросами в учете основных средств, как отмечено в СБУ 6 "Учет основных средств", является определение: момента признания, первоначальной стоимости, срока полезной службы, порядка начисления амортизации и отражения результатов от их выбытия.

На рассматриваемом предприятии ТОО "Агат" бухгалтерский учет ведется в соответствии с СБУ 6 "Учет основных средств" и МСФО 16 "Основные средства". Основные средства данного предприятия имеют правильную классификацию, своевременно, качественно и достоверно происходит учет поступления, перемещения и выбытия основных средств. Бухгалтерами правильно заполняются первичные документы по учету основных средств. В установленные сроки проводится переоценка и инвентаризация основных средств. Заключены договоры о полной материальной ответственности с лицами, ответственными за сохранность вверенных им основных средств предприятия. При проведении инвентаризации создается комиссия, с материально-ответственных лиц берутся расписки, правильно составляются инвентаризационные описи и сличительные ведомости.

Правильно ведется на предприятии и синтетический учет основных средств. Для учета основных средств применяются счета группы счетов 2410 "Основные средства".

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учета, что требует от бухгалтеров некоторых творческих способностей и много знаний для оптимизации учета. Многое затрудняет деятельность бухгалтеров: трудность перехода к современной системе и работы в условиях развивающихся рыночных отношений, недостаточность опыта работы в таких условиях, отсутствие положительных примеров, несовершенство и противоречивость подзаконных актов.

Практическое решение вышеназванных проблем требует серьезной перестройки системы бухгалтерского учета основных средств. В настоящее время, в связи с внедрением МСФО многие методологические аспекты проблемы бухгалтерского учета основных средств претерпели существенное изменение и утратили свое практическое значение.

Список использованной литературы

1. Гражданский Кодекс Республики Казахстан (Особенная часть). Комментарий (постатейный). - 2-е изд., испр. и доп. / Под ред. М.К. Сулейменова, Ю.Г. Басина. - Алматы: Жеті жарғы, 2003. - 634с.

2. Закон РК "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года № 234-111.

3. Инструкция (основа) по разработке Рабочего плана счетов для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ МФ РК от 22.12.2005г. №426)

4. О выдаче гражданам и юридическим лицам актов на право собственности на земельный участок, право постоянного землепользования Постановление правительства Республики Казахстан от 8 апреля 1996 года №402 (с изменениями от 26.07.2001г.)

5. О земле. Закон Республики Казахстан от 24.01.2001г. за №152-II // Ведомости Парламента Республики Казахстан, 2001 - №4

6. Послание Президента РК Н.А. Назарбаева народу Казахстана "Новый Казахстан в Новом мире" от 28 февраля 2007г.

7. Стандарты бухгалтерского учета. СБУ № 6 "Учет основных средств". Методические рекомендации к стандарту бухгалтерского учета № 6 "Учет основных средств", Алматы, "ЮРИСТ", 2002 г.

8. Меньшова Н.И. Самоучитель по бухучету и налогообложению. Алматы: Изд-во Бико, 2006

9. Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. - Алматы: Центральный дом бухгалтера, 2006 - 104с.

10. Нурсеитов Э.О. Бухгалтерский учет в организациях/ учебное пособие. - Алматы, 2006. - 472с.

11. Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие. Караганда, 2003 - 257с.;

12. Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. Алматы, Центраудит-Казахстан, 2002 г.

13. Сейдахметова Ф.С. Современный бухгалтерский учет. учебное пособие. Издание 2-е переработанное и дополненное. - Алматы: ТОО "Издательство LEM", 2005. - 548с.

14. Терехова В.А. Международные и национальные стандарты учета и финансовой отчетности. СПб: Питер, 2005 - 311с.

15. Толпаков Ж.С. Бухгалтерский учет основных средств. Караганда, - 2000.

16. Торшаева Ш.М. Теория бухгалтерского учета, Караганда; Полиграфия, 2000г. - 155с.

17. Тулешова Г.К. Финансовый учет и отчетность в соответствии с международными стандартами. Часть I - Алматы, 2004. - 270с.

18. Аскарова Э.Р. Об изменениях в учетной политике предприятия… // Бюллетень бухгалтера, № 12, март 2004г., с.16-17.

19. Гилек Ю. Н Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий // Вопросы учета и налогообложения. - 2006, №4. - с.7-19

20. Гумилева Е.Н. Основные средства: приобретение и списание в конце года // Бюллетень бухгалтера, № 52, декабрь 2003г., с.18-20.

21. Жандосова И.А. Учет основных средств // Бухучет на практике, № 1, январь 2004 г., с.3-60.

22. Питаева Ж. Разработка амортизационной политики в соответствии со стратегией развития предприятия // Бюллетень бухгалтера, № 35, август 2004 г., с.14-17.

23. Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета // Бюллетень бухгалтера, № 50, дек. 2004г., с.8-12.

24. Рысакова З.А. О состоянии основных средств крупных и средних предприятий Республики Казахстан // Бюллетень бухгалтера, № 41, октябрь 2004г., с.6.

25. Эльгер П.А. Проблемы оценки и переоценки основных средств при переходе к МСФО // Вопросы учета и налогообложения. - 2006, №5. - с.9-12

Приложение 1

|

|

Руководитель предприятия

Корсаков И.Н.

Акт приемки-перемещения основных средств (сокращенный)

|

Номер документа |

Дата составления |

| 1 | 10.07.03г. |

| Наиме-нование | Полу-чатель, цех, отдел | Корреспон-денция счетов | Перво-начальная стоимость | Инвен-тарный номер | Срок службы, лет | норма аморт. отчислений | |

| дебет | кредит | ||||||

|

произв. здание |

01 | 2412 | 5020 | 100000 | 20 | 01001 | 8% |

| склад | 02 | 2412 | 5020 | 80000 | 20 | 01002 | 8% |

На основании приказа учредителя ТОО "Агат" Корсакова И.Н. о внесении производственного сооружения и здания склада в уставный капитал ТОО "Агат"

От 9 "07" 2003 №17 произведен осмотр производственного сооружения и здания склада, принимаемого в эксплуатацию от Корсакова И.Н. в качестве вклада в уставный капитал.

Объект находится по адресу: г. Караганда, 16-21а

| Наименование | Вид сооружения по классификации ОС | Год постройки | Дата ввода в эксплуатацию | Номер технического паспорта |

| произв. здание | 01 | 1999 | 10.07.2003 | CS-65945 |

| склад | 02 | 1999 | 10.07.2003 | AD-15478 |

Краткая характеристика объекта: здания склада предназначено для хранения сельскохозяйственной продукции, производственное сооружение представляет собой 1-но этажное здание, предназначенное для установки и работы производственно-технологического оборудования.

Объект техническим условиям соответствует.

Заключение комиссии: - Здания принять в эксплуатацию и поставить на баланс ТОО "Агат"

Председатель комиссии:

Директор ТОО "Агат" ___________ Самойлюк В.Ф.

Члены комиссии:

Инженер ____________Скоков П.А.

Мастер по производству ____________Тимошенко А.П.

Гл. бухгалтер ____________Сирина А.М.

М.П.

Отметка в бухгалтерии об открытии карточки ОС 10.07.03 г.

Гл. бухгалтер Сирина А.М.

Приложение 2

Приложение 2

|

|

| Наименование документов | Кем составляются документы | Какие операции оформляются документами |

| Оформление операций по поступлению основных средств | ||

| Акт приема-передачи основных средств (форма № ОС-1) |

Приемочной комиссией предприятия, принимающего основные средства |

Приемка основных средств: а) построенных или приобретенных в порядке капитальных вложений; б) приобретенных за счет финансирования целевых мероприятий или спецфондов; в) поступивших безвозмездно; г) купленных у различных организаций. |

| Оформление операций по выбытию основных средств | ||

|

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3) |

Представителями предприятий или цехов, сдающих и принимающих основные средства | Принятие основных средств из капитального ремонта, реконструкции и модернизации. |

|

Акт приема-передачи основных средств (форма № ОС-1) Акт о ликвидации основных средств (форма № ОС-4) |

Приемочной комиссией предприятия, принимающего основные средства. Комиссией предприятия. |

Передача основных средств другому субъекту. Выбытие основных средств в случаях полной либо частичной ликвидации. |

| Оформление операций по перемещению основных средств внутри предприятия | ||

| Накладная на внутреннее перемещение основных средств (форма № ОС-2) | Работниками предприятия, сдающими и принимающими основные средства. |

Перемещение основных средств из одного цеха (отдела) в другой. Передача основных средств в ремонт. Передача основных средств со склада (из запаса) в эксплуатацию. Передача основных средств из эксплуатации на склад (в запас). |

Приложение 3

![]()

ТОО "Агат"

Инвентарный список основных средств

|

№ доку- мента |

Дата составления |

Код структурной единицы предприятия |

Вид производства |

Цех (отдел) |

Участок (линия) | Бригада |

| 2 | 05.01.04 | 01 | основн. | 1 | 05 | 03 |

Машины и оборудование

| Инвентарная карточка или запись в инвентарной | Инвентарный номер | Полное наименование объекта | Признак собственности | Стоимость, тенге | Выбытие (перемещение) | ||||

| документ | причина выбытия (перемещения) | ||||||||

| номер | дата | дата | номер | Наиме-нование | код | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 194 | 21.04.04 | 04343 | Автомашина Оpel | собств. | 485200 | ||||

| 195 | 20.11.05 | 04344 | Холодильник слоевой Г-45 | собств. | 374000 | ||||

| 196 | 07.01.06 | 04345 | Принтер НР 1160 | собств. | 37150 | ||||

Приложение 4

|

|

Приложение 5

|

|

ТОО "Агат"

Опись инвентарных карточек по учету основных средств за период с 1 января 2006 года по 01.03.2006г.

Машины и оборудование

| Номер | Наименование объекта | Признак собственности | Отметка о выбытии | |

| карточки | инвентарный | |||

| 1 | 2 | 3 | 4 | 5 |

| 196 | 04345 | Принтер НР 1160 | собственные | |

| 197 | 04346 | Холодильник слоевой Г-45 | собственные | |

Приложение 6

|

|

ТОО "Агат"

Карточка учета движения основных средств

| № документа | Дата составления | Кол структурной единицы предприятия | Вид производства | Участок (линия) | Бригада |

| 4 | 05.01.06 | 01 | 02 | 03 | 04 |

Машины и оборудование

| Отчетные периоды | Наличие основных средств на 1 - е число отчетного периода | Поступило | Выбыло | |||

| всего | в том числе введено в действие | всею | в том числе ликвидировано |

в том числе безвозмездно передано |

||

| Январь | 9406000 | 1200300 | 1200300 |

- |

- |

|

| Февраль | 10606300 |

- |

- |

|||

| Март | 10606300 | 200000 | 200000 | 50300 | 50300 |

- |

| Итого за I квартал | 1400300 | 1400300 | 50300 | 50300 | ||