Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Статистичне вивчення фінансово-господарських результатів діяльності, продуктивність праці та оплати праці в ВАТ "Дніпропетровський завод металоконструкцій ім. Бабушкіна"

Курсовая работа: Статистичне вивчення фінансово-господарських результатів діяльності, продуктивність праці та оплати праці в ВАТ "Дніпропетровський завод металоконструкцій ім. Бабушкіна"

КУРСОВИЙ ПРОЕКТ

З ДИСЦИПЛІНИ „СТАТИСТИКА”

на тему „ СТАТИСТИЧНЕ ВИВЧЕННЯ ФІНАНСОВО-ГОСПОДАРСЬКИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ, ПРОДУКТИВНІСТЬ ПРАЦІ ТА ОПЛАТИ ПРАЦІ В ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ. БАБУШКIНА"”

КИЇВ

2006

ВСТУП

Статистика – це наука, яка вивчає розміри і кількісні співвідношення масових суспільно-економічних явищ і процесів у нерозривному зв ' язку з їх якісним змістом.

Для вивчення кількісного аспекту масових суспільно-економічних явищ і процесів статистика використовує ряд понять і категорій: 1)ознака; 2)варіація;

3) статистична сукупність; 4)показник; 5) система показників.

Ознакою в статистиці називають відмінну рису, властивість, якість, що є характерною для окремих одиниць. об ' єктів(явищ). Статистична сукупність – це велика кількість одиниць, об ' єктів, явищ, об ' єднаних будь-якими загальними властивостями(ознаками), що піддаються статистичному вивченню.

Під статистичним показником розуміють узагальнену кількісну характеристику соціально-економічних явищ і процесів у їх якісній визначеності щодо конкретних умов місця і часу.

Систематизація та підсумовування даних з метою одержання узагальненої характеристики досліджуваного явища за рядом істотних ознак називають статистичним зведенням.

Групування – це процес утворення однорідних груп на основі розподілу всієї сукупності досліджуваного явища на окремі групи(частини) за найбільш істотними ознаками.

Все розмаїття ознак, на основі яких можуть здійснюватися статистичні групування, можна класифікувати наступним чином:

1) за формою вираження – на атрибутивні та кількісні(варіаційні);

2) за характером коливності – на альтернативні та варіаційні;

3) за роллю, яку вони відіграють в процесі – на факторні та результативні.

У ході аналізу параметрів діяльності підприємства для характеристики різних аспектів фінансового стану застосовуються як абсолютні показники, так і фінансові коефіцієнти, що представляють собою відносні показники фінансового стану. Останні розраховуються у виді відносин абсолютних показників фінансового стану чи їхніх лінійних комбінацій. Відповідно до класифікації, відносні показники фінансового стану підрозділяються на коефіцієнти розподілу і коефіцієнти координації.

Коефіцієнти розподілу застосовуються в тих випадках, коли потрібно визначити, яку частину той чи інший абсолютний показник фінансового стану складає від підсумку його групи абсолютних показників. Коефіцієнти розподілу і їхньої зміни за звітний період, як буде показано нижче, відіграють велику роль у ході попереднього ознайомлення з фінансовим станом по порівняльному аналітичному нетто.

Коефіцієнти координації використовуються для вираження відносин різних власне кажучи абсолютних показників фінансового стану чи їхніх лінійних комбінацій, що мають різний особистий економічний зміст.

Аналіз фінансових коефіцієнтів полягає в порівнянні їхнього значення з базисними величинами, а також у вивченні їхньої динаміки за звітний період і за ряд років. Як базисні величини використовуються усереднені по хронологічному ряду значення показників даного підприємства, що відносяться до минулих сприятливих з погляду фінансового стану періодів чи середньогалузевих значень показників.

Цілями курсового проекту було – статистична оцінка динаміки абсолютних показників та структури доходів підприємства, динаміки рівней продуктивності праці та структурної частини заробітної плати в витратах підприємства.

В курсовій роботі проведений статистичний аналіз характеристик балансів та декларацій по формуванню податку на прибуток ВАТ"ДНIПРОПЕТРОВСЬ-КИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА" за 2004 -2005 роки.

РОЗДІЛ 1. СТАТИСТИЧНІ ДОСЛІДЖЕННЯ ФІНАНСОВО-ЕКОНОМІЧНИХ ХАРАКТЕРИСТИК ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1 Статистичні спостереження

Закономірність – це повторюваність, послідовність та порядок у розвитку соціальних явищ. Вона може проявлятися по-різному. В філософії розрізняють два види закономірностей: динамічну та статистичну.

Динамічна закономірність – це така, яка виявляється в кожному окремому випадку і не злежить від кількості одиниць, які ми спостерігаємо. Вона притаманна природним явищам. Наприклад, закон Архімеда можна виявити і н одному об’єкті, який занурюють в рідину, і на тисячі об’єктів. Аналогічним чином можна виявити закон земного тяжіння та інші фізичні, хімічні та математичні закони.

Статистична закономірність – це така, яка виявляється лише в достатній кількості однорідних одиничних елементів, котрі й утворюють сукупність. Тобто кожний окремий елемент може не підтверджувати існування тієї чи іншої закономірності, тому що існування її в кожному окремому елементі носить імовірний характер. Інакше кажучи, статистична закономірність властива лише сукупності одиниць, яка має назву статистичної сукупності.

Статистичні закономірності проявляються по-різному. Це можуть бути закономірності: 1) розвитку (динаміки) явищ (статистика свідчить про збільшення чисельності населення, зростання тривалості життя, зменшення середнього віку обрання шлюбу); 2) структурних зрушень (збільшення частки міського населення в загальній його чисельності, а також частки населення похилого віку в сільській місцевості); 3) розподілу елементів сукупності (розподіл населення за віком, сімей за числом дітей, середньодушовим доходом); 4) зв’язку між явищами (залежність продуктивності праці від фондоозброєності, собівартості продукції від продуктивності праці).

Статистична сукупність – це певна множина елементів, поєднаних однаковими умовами існування та розвитку. Об’єктивною основою існування статистичної сукупності є складне перетинання причин та умов, які формують той чи інший масовий процес, наприклад, зміни тенденції в розвитку злочинності від зміни соціально-економічної та політичної ситуації в країні.

Кожний окремий елемент, який складає статистичну сукупність, має назву одиниці сукупності. Кожна окрема одиниця сукупності є носієм явища, що вивчається, і відрізняється від іншої одиниці сукупності розміром ознаки. Завжди має місце коливання (варіювання) значень ознаки у кожній одиниці статистичної сукупності.

Явищами хімії, фізики, математики та інших природничих наук властиві лише динамічні закономірності.

Явища суспільного життя, які вивчаються статистикою, відносяться до статистичних закономірностей. Окремі елементи статистичної сукупності характеризуються значною кількістю різних ознак, але відповідно до мети дослідження вони мають загальні властивості, що і робить їх статистичною сукупністю. Ознака, яка приймає в межах сукупності різні значення, назива-ється варіюючою, а відмінність, коливання значень ознаки – варіацією. Склад елементів і спосіб об’єднання їх визначають структуру сукупності.

Ознаки поділяються на кількісні і атрибутивні (словесні). Якщо кількісна ознака представлена числом (стаж роботи, заробітна плата), то застосовують загально визнані еталони і одиниці виміру. Для атрибутивних ознак вимірювання означає реєстрацію наявності чи відсутності властивості, що вивчається (категорійні підрахунки).

Набір властивостей явища і відповідних їм чисел називають шкалою вимірювання. Теоретично існує багато типів шкал. За рівнем вимірювання і допустимими арифметичними діями виділяють метричну, номінальну, порядкову (рангову) шкали.

Метрична – це звичайна числова шкала обчислення, яку використовують для вимірювання фізичних величин ваги, довжини, часу) або результатів обчислення (прибуток, середня заробітна плата). Ознаки метричної шкали поділяються на дискретні і неперервні. Дискретні мають лише окремі, ізольовані значення. Неперервні ознаки мають будь-які значення в певних межах. Така визначеність неперервної ознаки дещо умовна, її завжди можна представити дискретною.

Номінальна – це шкала найменувань. “Оцифровка” ознак цієї шкали проводиться таким чином, щоб подібним елементам відповідало одне й те саме число, а неподібним – різні числа.

Порядкова (рангова) шкала встановлює не тільки відношення подібності елементів, а й послідовності – порядку. Це відношення типу “більше, ніж”, “краще, ніж” тощо. Кожному пункту шкали приписується число – ранг, число балів або будь-яка монотонно зростаюча функція (-2, -1, 0, 1, 2), що відбиває послідовність значень, але не відстань між ними.

Зібрані внаслідок статистичного спостереження первинні матеріали за допомогою зведення і групування узагальнюються, в результаті чого одержують зведені статистичні таблиці, в яких сукупності одиниць подаються в цілому та в розрізі груп[10].

Серед показників, які розраховуються в практиці статистичної роботи, можна виділити три групи за явними ознаками:

1) за суттю досліджуваних явищ розрізняють показники об ' ємні, що характеризують розміри явищ, процесів, та якісні, що характеризують кількісні співвідношення,характерні властивості досліджуваних явищ;

2) за ступенем агрегування явищ можна виділити індивідуальні, що виражають ознаки окремих одиниць сукупності, і загальні(узагальнюючі), що виражають розміри ознаки окремих груп або всієї сукупності;

3) залежно від характеру досліджувальних явищ розрізняють статистичні показники інтервальні, які ивражають розміри кількісної ознаки за певні періоди часу, і моментні, що виражають розміри кількісної ознаки на певний момент;

Абсолютні величини – це показники, які виражають розміри суспільно-економічних явищ і процесів в кокретних умовах часу і місця.

Відносними статистичними величинами називаються показники, які виражають кількісні співвідношення між явищами суспільно-економічного життя. Відносними величинами динаміки називаються показники, які виражають ступінь зміни явищ у часі.

Відносні величини структури характеризують склад досліджувальної сукупності. Зіставляючи струкутру однієї і тої ж сукупності за різні періоди часу, можна простежити за структурними змінами.

Однією з кількісних характеристик статистичних закономірностей є середня величина, яка здатна відобразити характерний рівень ознаки, притаманої усім елементам сукупності. Варіація будь-якої ознаки формується під впливом двох груп причин – основних, визначальних, які тісно пов’язані з природою самого явища, і другорядних, випадкових для сукупності в цілому.

Характерний, типовий рівень ознаки формується під впливом першої групи причин. Відхилення індивідуальних значень ознаки від типового зумовлені дією другорядних причин, які урівноважуються і тому на рівень середньої істотно не впливають. Середня характеризує типовий рівень варіаційної ознаки. Вона відображує в собі те спільне, характерне, що об’єднує всю масу елементів, тобто статистичну сукупність. Проте слід пам’ятати, що середня відображає типовий рівень ознаки лише в тому випадку, коли статистична сукупність, за якою вона обчислюється, якісно однорідна. Це одна з основних умов наукового застосування середніх у статистиці. Крім того, типовий рівень ознаки, що вивчається, проявляє себе лише у випадку узагальнення масових фактів. В цьому проявляється дія закону великих чисел [9].

За допомогою середніх величин масу елементів можна охарактеризувати одним числом, не зважаючи на те, що середня величина абстрактна і може не збігатися з жодним з індивідуальних значень ознаки. Вона відображає те загальне, типове для маси явищ, яке реально існує в конкретних умовах простору і часу. За допомогою середніх можна здійснити порівняльний аналіз кількох сукупностей, дати характеристику закономірностей розвитку соціально-економічних явищ і процесів. Не слід змішувати середні з відносними величинами інтенсивності. Середня завжди узагальнює кількісну варіацію ознаки, яка тією чи іншою мірою властива всім без винятку елементам сукупності.

Статистична середня – одна з найважливіших кількісно-якісних категорій, яку широко використовують у планово-аналітичній роботі підприємств і організацій. Поширення набуло обчислення таких показників, як середня врожайність, середня заробітна плата, середній рівень продуктивності праці та інше.

При вивченні закономірностей розподілу застосовують середню арифметичну, варіації – середня квадратичну, інтенсивності розвитку – середню геометричну. Вибір середньої має ґрунтуватися на всебічному теоретичному аналізі суті явищ та наявній інформації. Середня лише тоді може бути справжньою узагальнюючою характеристикою, коли при заміні нею всіх варіантів загальний обсяг варіаційної ознаки залишиться незмінним. Отже, залежно від того, що являє собою загальний обсяг варіаційної ознаки, в кожному конкретному випадку обирають вид середньої.

Варіація, тобто коливання, мінливість значень будь-якої ознаки є властивістю статистичної сукупності. Вона зумовлена дією безлічі взаємопов’язаних причин, серед яких є основні і другорядні. Основні причини формують центр розподілу, другорядні – його варіацію ознак, сукупна їх дія – форму розподілу.

Статистичні характеристики центру розподілу (середня, мода, медіана) відіграють важливу роль у вивченні статистичних сукупностей. В одних сукупностях індивідуальні значення ознаки значно відхиляються від центру розподілу, в інших – тісно групуються навколо нього, а відтак виникає потреба оцінити поряд з характеристиками центру розподілу міру і ступінь варіації. Чим менше варіація, тим однорідніша сукупність, отже, тим більш надійні і типові характеристики центру розподілу, насамперед середні величини.

Вивчення варіації має велике значення для оцінки сталості та диференціації соціально-економічних явищ, при використанні вибіркового та інших статистичних методів.

Середнє відбиває те загальне, що складається в кожному окремому, одиничному об'єкті завдяки цьому середня одержує велике значення для виявлення закономірностей властивим масовим суспільним явищам і непомітних в одиничних явищах. Середня відображає об'єктивну властивість явища. У дійсності часто існує тільки відхилені явища, і середня як явище може і не існувати, хоча поняття типовості явища і запозичається з дійсності.Індивідуальні значення досліджуваної ознаки в окремих одиницях сукупності можуть бути тими чи іншими (наприклад, ціни в окремих продавців). Ці значення неможливо пояснити, не просліджуючи причинно-наслідувальні зв'язки. Тому середня величина індивідуальних значень того самого виду є продукт необхідності. Він є результатом сукупної дії всієї єдиної сукупності, що виявляється в масі повторюваних випадків, опосередковуваних загальними умовами процесу[8].

Розподіл індивідуального значення досліджуваної ознаки породжує випадковість його відхилення від середніх, але не випадкове середнє відхилення, що дорівнює нулю.

Для кращого розуміння і аналізу досліджувальних статистичних даних, їх потрібно систематизувати, побудувавши хронологічні ряди, які називаються рядами динаміки або часовими рядами.

Розподіл індивідуального значення досліджуваної ознаки породжує випадковість його відхилення від середніх, але не випадкове середнє відхилення, що дорівнює нулю.

Середня, розрахована по сукупності в цілому називається загальною середньою, середні, обчислені для кожної групи - груповими середніми. Загальна середня відбиває загальні риси досліджуваного явища, групова середня дає характеристику розміру явища, що складається в конкретних умовах даної групи.

Визначальній функції відповідає рівняння середніх, знаючи визначальну функцію і рівняння середніх

![]() чи

чи ![]() (1.1)

(1.1)

одержуємо формулу [4]:

(1.2)

(1.2)

де Хi - індивідуальне значення ознаки кожної одиниці сукупності;

n - число одиниць сукупності.

Здатність середніх величин зберігати властивості статистичних сукупностей називають визначальною властивістю.

Для кращого розуміння і аналізу досліджувальних статистичних даних, їх потрібно систематизувати, побудувавши хронологічні ряди, які називаються рядами динаміки або часовими рядами.

Кожний ряд динаміки складається з двох елементів:

1) періодів або моментів часу, до яких відносяться рівні ряду(t);

2) статистичних показників, які характеризують інтенсивності рівнів ряду(Y).

а)Характеристики статистичних вибірок

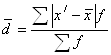

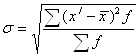

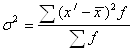

Для вимірювання та оцінки варіації використовують абсолютні та відносні характеристики. До абсолютних відносяться: варіаційний розмах, середнє лінійне та середнє квадратичне відхилення, дисперсія; відносні характеристики представлені низкою коефіцієнтів варіації.

Варіаційний розмах характеризує діапазон варіації, це різниця між максимальним і мінімальним значеннями ознаки:

![]() (1.3)

(1.3)

Узагальнюючою мірою варіації є середнє відхилення індивідуальних значень ознаки від центру розподілу.

Медіана вибірки – це значення, яке ділить розмах інтервалу вибірки на дві рівні частини.

Мода вибірки – це значення, яке найчастіше зустрічається в статистичному ряді вибірки.

Середня арифметична величина виборки розраховуэться як:

(1.4)

(1.4)

Середнє лінійне

відхилення:  (1.5)

(1.5)

Середнє квадратичне

відхилення:  (1.6)

(1.6)

Середній квадрат

відхилень – дисперсія:  , (1.7)

, (1.7)

де ![]() - середнє арифметичне інтервального

ряду розподілу, f – частота.

- середнє арифметичне інтервального

ряду розподілу, f – частота.

Середнє лінійне та середнє квадратичне відхилення – іменовані числа (в одиницях вимірювання ознаки).

Порівнюючи варіації різних ознак або однієї ознаки у різних сукупностях, використовують відносні характеристики варіації. Коефіцієнти варіації розраховуються як відношення абсолютних, іменованих характеристик до центру розподілу і часто виражаються процентами:

Лінійний коефіцієнт

варіації: ![]() (1.8)

(1.8)

Квадратичний коефіцієнт

варіації: ![]() (1.9)

(1.9)

б) Динамічні ряди та їх характеристики

Динамічний ряд – це розміщені у хронологічній послідовності значення певного статистичного показника. складовими динамічного ряду є ознака часу (момент або інтервал) та числові значення показника – рівні.

Визначають абсолютні та відносні характеристики динаміки: абсолютний приріст та абсолютне значення 1% приросту; темп зростання та темп приросту. Розрахунок їх грунтується на порівнянні рівнів динамічного ряду. Якщо база порівняння постійна, характеристики динаміки називаються базисними, якщо база порівняння змінна – ланцюговими.

Абсолютний приріст (зменшення) – це різниця рівнів динамічного ряду:

базисні ![]() (1.10)

ланцюгові

(1.10)

ланцюгові ![]() (1.11)

(1.11)

Сума ланцюгових абсолютних приростів дорівнює кінцевому базисному приросту

Темп зростання розраховується як відношення рівнів ряду, виражається коефіцієнтом або процентом:

базисні ![]() (1.12)ланцюгові

(1.12)ланцюгові

![]() (1.13)

(1.13)

Добуток ланцюгових темпів зростання дорівнює кінцевому базисному.

Темп приросту показує, на скільки процентів рівень більше рівня, взятого за базу порівняння. Його можна визначити як відношення абсолютного приросту до бази порівняння або безпосередньо на основі темпу зростання.

![]() (1.14) або

(1.14) або ![]() (1.15)

(1.15)

Абсолютне значення 1% приросту показує, чого вартий 1%; розраховується як співвідношення абсолютного приросту і темпу приросту:

![]() (1.16)

(1.16)

Узагальнюючими характеристиками інтенсивності динаміки є середній абсолютний приріст та середній темп зростання.

Середній абсолютний приріст розраховується як середня арифметична проста з ланцюгових абсолютних приростів:

![]() , (1.17)

, (1.17)

де n- число ланцюгових абсолютних приростів.

Середній темп зростання розраховується за формулою середньої геометричної:

![]() (1.18)

(1.18)

Середній темп приросту визначається як різниця між середнім темпом зростання одиницею (якщо середній темп зростання вигляді коефіцієнта), бо 100 (якщо він у процентах)

![]() (у вигляді коефіцієнтів); (1.19)

(у вигляді коефіцієнтів); (1.19)

![]() (у вигляді процентів).

(у вигляді процентів).

Середній темп приросту показує, на скільки процентів збільшився або зменшився рівень порівняно з попереднім в середньому за одиницю часу.

в ) Індексний аналіз статистичних вибірок

Індексом у статистиці називається відносний показник, який характеризує зміну рівня якогось суспільного явища з часом або його співвідношення у просторі. Прийнято розрізняти дві категорії індексів: індивідуальні та загальні. Індекс, який характеризує співвідношення величин окремого явища, називається індивідуальним, а індекс, котрий характеризує співвідношення рівнів усього явища в цілому або його частин, що складаються з кількох окремих елементів, які безпосередньо не піддаються підсумовуванню, - загальним.

Статистичний індекс – це узагальнюючий показник, який виражає співвідношення величин складного економічного явища, що складається з елементів безпосередньо несумірних. У статистиці розрізняють декілька ивдів індексів, в основу класифікації яких покладені різні ознаки [5]:

- характер об ' єкта дослідження,

- ступінь охоплення одиниць сукупності,

- база порівняння,

- вид зрівнюваних величин.

Індивідуальні індекси дають порівняльну характеристику окремих елементів складного явища і мають форму відношення певного показника у базисному (0) та звітному (1) періодах [5]:

![]() (1.20)

(1.20)

Загальний індекс є агрегатуваннням індивідуальних індексів і характеризує зміну сукупностей, до якої входять різнорідні елементи. Так загальна формула агрегатного індексу сукупності явищ у базисному (0) та звітному (1) періоді має наступний вираз(для вартісних економічних явищ, які характеризуються обсягами (q) та ціною (р) одиниці обсягу):

(1.21)

(1.21)

Для характеристики економічних явищ загальний агрегатний індекс (1.21) розбивають на два індекси:

- загальний індекс фізичного обсягу вартісного явища (при умові незмінних цін р у базисному та звітному періодах):

(1.22)

(1.22)

- загальний індекс цін вартісного явища (при умові незмінного обсягу q у базисному та звітному періодах):

(1.23)

(1.23)

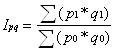

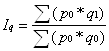

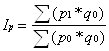

Для характеризування структурних зрушень середніх величин в вартісних економічних явищах застосовують індекси змінного складу, індекси постійного складу та індекси структурних зрушень, які формують систему взаємопов ' язаних індексів [5]:

-

для змінного

індекса цін ![]() (відношення середніх

рівнів у базисному та звітному періодах):

(відношення середніх

рівнів у базисному та звітному періодах):

![]() (1.24)

(1.24)

(1.25)

(1.25)

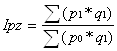

де індекс цін постійного складу Ipz дорівнює:

(1.26)

(1.26)

а індекс цін за рахунок структурних зрушень Id дорівнює:

(1.27)

(1.27)

г) Регресійно –кореляційний аналіз динамічних рядів

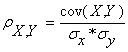

Коефіцієнт кореляції між двома рядами вибірок X,Y величин розраховується за формулою [6]:

(1.28)

(1.28)

![]() - дисперсія вибірки величин Х; (1.29)

- дисперсія вибірки величин Х; (1.29)

- дисперсія вибірки величин Y; (1.30)

- дисперсія вибірки величин Y; (1.30)

-коваріація виборок X,Y (1.31)

-коваріація виборок X,Y (1.31)

Для характеристики кореляційного зв’язку між факторною і результативною ознаками будується графік кореляційного поля та теоретична лінію регресії, визначаються параметри рівняння регресії.

Для перевірки істотності зв’язку потрібно порівняти фактичне значення статистики Фішера (F-критерій) з його критичним (табличним) значенням, яке потрібно визначити з урахуванням умов аналітичного групування і заданого рівня істотності, скориставшись таблицею.

Знайдемо коефіцієнт детермінації і перевіримо адекватність отриманого рівняння лінійної регресії за критерієм Фішера. Коефіцієнт детермінації визначається наступним чином:

(1.32)

(1.32)

Щільність зв’язку оцінюється індексом

детермінації: R=![]() , проте інтерпретується тільки R2. Якщо коефіцієнт детермінації більше 0,6, то 60%

варіації залежної величини пояснюється варіацією незалежного параметра

кореляції і зв’язок є щільним.

, проте інтерпретується тільки R2. Якщо коефіцієнт детермінації більше 0,6, то 60%

варіації залежної величини пояснюється варіацією незалежного параметра

кореляції і зв’язок є щільним.

1.2 Алгоритми статистичного спостереження й аналізу фінансового стану підприємства

Дослідження структуру і динаміки фінансового стану підприємства за допомогою порівняльного аналітичного балансу. Порівняльний аналітичний баланс виходить з вихідного балансу шляхом доповнення його показниками структури, динаміки і структурної динаміки вкладень і джерел засобів підприємства за звітний період. Обов'язковими показниками порівняльного аналітичного балансу є: абсолютні величини по статтях вихідного звітного балансу на початок і кінець періоду; питомі ваги статей балансу у валюті балансу на початок і кінець періоду; зміни в абсолютних величинах; зміни в питомих вагах; зміни в % до величин на початок періоду (темп приросту статті балансу); зміни в % до змін валюти балансу (темп приросту структурних змін - показник динаміки структурних змін); ціна одного відсотка росту валюти балансу і кожної статті - відношення величини абсолютної зміни до відсотка абсолютної зміни на початок періоду.

Порівняльний аналітичний баланс чудовий тим, що він зводить воєдино і систематизує ті розрахунки і прикидки, що звичайно здійснює будь-як аналітик при первісному ознайомленні з балансом. Схемою порівняльного балансу охоплена безліч важливих показників, що характеризують статику і динаміку фінансового стану. Порівняльний баланс фактично включає показники горизонтального і вертикального аналізу, активно використовувані в практиці капіталістичних фірм. У ході горизонтального аналізу визначаються абсолютні і відносні зміни величин різних статей балансу за визначений період, а метою вертикального аналізу є обчислення питомої ваги нетто. Усі показники порівняльного балансу можна розбити на три групи:

показники структури балансу;

показники динаміки балансу;

показники структурної динаміки балансу.

Для загальної оцінки динаміки фінансового стану підприємства варто згрупувати статті балансу в окремі специфічні групи по ознаці ліквідності (статті активу) і терміновості зобов'язань (статті пасиву). На основі агрегованого балансу здійснюється аналіз структури майна підприємства, що у більш упорядкованому виді зручно проводити за такою формою:

Таблиця 1.1

|

Актив 1. Майно 1.1. Імобілізовані активи 1.2. Мобільні, оборотні, активи 1.2.1. Запаси і витрати 1.2.2. Дебіторська заборгованість. 1.2.3. Кошти і цінні папери. |

Пасив 1. Джерела майна 1.1. Власний капітал 1.2. Позиковий капітал 1.2.1. Довгострокові зобов'язання 1.2.2. короткострокові кредити і позики 1.2.3. Кредиторська заборгованість |

Читання балансу по таких систематизованих групах ведеться з вико-ристанням методів горизонтального і вертикального аналізу.

Горизонтальний, чи динамічний, аналіз цих показників дозволяє установити їхні абсолютні збільшення і темпи росту, що важливо для характеристики фінансового стану підприємства. Так, динаміка вартості майна підприємства дає додаткову до величини фінансових результатів інформацію про міць підприємства. Не менше значення для оцінки фінансового стану має і вертикальний, структурний, аналіз активу і пасиву балансу.

Фінансовий стан - це сукупність показників, що відбивають наявність, розміщення і використання фінансових ресурсів.

Основна мета аналізу фінансового стану - це не тільки оцінка поточного стану підприємства, але і відстеження тих чи інших тенденцій у зміні основних фінансових показників, виявлення слабких позицій, проведення цілеспрямованої роботи на поліпшення цих показників.

При статистичному дослідженні застосовуються основні статистичні методи: угруповань, середніх і відносних величин, графічний, індексний, а також метод зіставлення. Головна мета статистичного аналізу фінансового стану - простежити динаміку і структуру змін фінансового стану підприємства за допомогою оцінки зміни основних фінансових показників. При цьому використовуються наступні методи статистичного дослідження:

* побудова динамічних рядів як фактичних показниках, так і в порівнянних (відносних) показниках;

* розрахунок показників динамічних рядів;

* побудова трендових і регресних моделей;

* розрахунок індексів.

Фінансові коефіцієнти являють собою відносні показатели фінансового стану підприємства. Вони розраховуються у виді відносин абсолютних показників фінансового чи стану їхніх лінійних комбінацій. Відповідно до класифікації, відносні показники фінансового стану підрозділяються на коефіцієнти розподілу і коефіцієнти координації.

Коефіцієнти розподілу застосовуються в тих випадках, коли потрібно визначити, яку частину той чи інший абсолютний показник фінансового стану складає від підсумку його групи абсолютних показників.

Коефіцієнти координації використовуються для вираження відносин різних власне кажучи абсолютних показників фінансового стану чи їхніх лінійних комбінацій, що мають різний економічний зміст.

Система відносних фінансових коефіцієнтів по економічному змісті може бути підрозділена на ряд характерних груп:

показники оцінки рентабельності підприємства;

показники оцінки ефективності чи керування прибутковості продукції;

показники оцінки ділової чи активності капиталоотдачи;

показники оцінки ринкової стійкості;

показники оцінки ліквідності активів балансу як основи платоспроможності.

РОЗДІЛ 2. РЕЗУЛЬТАТИ ПЕРВИННИХ СТАТИСТИЧНИХ СПОСТЕРЕЖЕНЬ ЗА ФІНАНСОВО-ЕКОНОМІЧНИМИ ХАРАКТЕРИСТИКАМИ ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ. БАБУШКIНА"

2.1 Основні реєстраційні дані підприємства

Таблиця 2.1 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

|

Реєстрацiйнi данi |

|

|

Код ЄДРПОУ: |

0001412851 |

|

Назва українською мовою: |

ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА" |

|

Назва іноземною мовою: |

ОАО "ДН. ЗАВОД МЕТАЛЛОКОНСТРУКЦИЙ ИМ. БАБУШКИНА" |

|

Місце основної реєстрації в органах податкової служби: |

402 СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬК (М.ДНІПРОПЕТРОВСЬК) |

|

Дата основної реєстрації в ДПА: |

12.08.1999 |

|

Номер основної реєстрації в ДПА: |

№27 |

|

Статус |

перебуває на обліку |

|

Стан платника |

|

|

Дата зміни стану платника |

Стан платника |

| 29.12.2004 | ПОРУШЕНО ПРОВАДЖЕННЯ У СПРАВI ПРО БАНКРУТСТВО |

|

Дата реєстрації в держадміністрації: |

27.09.1996 |

|

Орган державної реєстрації: |

(4052092) |

|

Статутний фонд (в грн.): |

16 883 430,00 |

|

Орган управління: |

(6024) АКЦІОНЕРНІ ТОВАРИСТВА ВІДКРИТОГО ТИПУ,СТВОРЕНІ НА ОСНОВІ ДЕРЖАВНИХ ПІДПРИЄМСТВ |

|

Організаційно-правова форма: |

(231) ВІДКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО |

|

Тип підприємств: |

(190) ЗАВОД |

|

Кількість співробітників: |

|

|

Тип платника податків: |

ГОЛОВНЕ ПІДПРИЄМСТВО |

|

Форма власності: |

(20) КОЛЕКТИВНА ВЛАСНІСТЬ |

|

Форма фінансування: |

(2) ГОСПРОЗРАХУНОК |

Таблиця 2.2 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

|

Адреснi данi |

|

|

Тип адреси |

(0) юридична адреса |

|

Область |

ДНІПРОПЕТРОВСЬКА |

|

Район |

ДНIПРОПЕТРОВСЬК |

|

Назва населеного пункту |

ДНІПРОПЕТРОВСЬК |

|

Поштовий індекс |

49019 |

|

Назва району міста |

ЛЕНІНСЬКИЙ |

|

Тип вулиці |

ВУЛИЦЯ |

|

Назва вулиці |

УДАРНИКIВ |

|

№ будинку |

54 |

Таблиця 2.3 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ. БАБУШКIНА"

|

Засновники |

|||

|

Засновник |

Сума внеску в статутний фонд |

Вид валюти |

Юридична адреса засновника |

| ФОНД ДЕРЖМАЙНА УКРАЇНИ | 11434050,00 | УКРАЇНСЬКА ГРИВНЯ | 252133 М.КИЇВ вулиця КУТУЗОВА, 18 |

| БОНДАРЕНКО ГРИГОРIЙ ГРИГОРОВИЧ | 1,00 | УКРАЇНСЬКА ГРИВНЯ | 49000 ДНІПРОПЕТРОВСЬК вулиця ПОЛЯ, 2кв. 116 |

Таблиця 2.4 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ. БАБУШКIНА"

|

Посада |

ПIБ |

Iдентифiкацiйний № |

| ДИРЕКТОР | БОНДАРЕНКО ГРИГОРIЙ ГРИГОРОВИЧ | 1595707097 |

|

№ телефону |

422879 | Факс |

|

№ телефону |

491232 | |

| ГОЛОВНИЙ БУХГАЛТЕР | IВАСЕНКО ЛЮДМИЛА ВАСИЛIВНА | 2241616728 |

|

№ телефону |

491320 | Факс |

|

№ телефону |

7703337 |

Таблиця 2.5 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ. БАБУШКIНА". Види діяльності

|

Код виду діяльностi |

Назва виду діяльності |

Дата видачі ліцензії |

Назва органу, що видав ліцен-зію |

Номер ліцензію |

Ознака зовнішньоеко-номічної діяльності |

| 14811 | ВИРОБНИЦТВО БУДІВЕЛЬНИХ І СТАЛЕВИХ КОНСТРУКЦІЙ | ||||

| 71130 | ОПТОВА ТОРГІВЛЯ НЕДЕРЖАВНИХ ОРГАНІЗАЦІЙ, КРІМ СПОЖИВЧОЇ КООПЕРАЦІЇ | Займається зовнішньоекономічною діяльністю | |||

| 71250 | РОЗДРІБНА ТОРГІВЛЯ НЕДЕРЖАВНИХ ОРГАНІЗАЦІЙ, КРІМ СПОЖИВЧОЇ КООПЕРАЦІЇ | ||||

| 71330 | ГРОМАДСЬКЕ ХАРЧУВАННЯ НЕДЕРЖАВНИХ ОРГАНІЗАЦІЙ, КРІМ СПОЖИВЧОЇ КООПЕРАЦІЇ | ||||

| 83200 | ПРОДАЖ І ЗДАВАННЯ В НАЙМ (В ОРЕНДУ) НЕРУХОМОГО МАЙНА НЕВИРОБНИЧОГО ПРИЗНАЧЕННЯ | ||||

| 83400 | ПОСЕРЕДНИЦЬКІ ПОСЛУГИ ПРИ КУПІВЛІ-ПРОДАЖІ І ЗДАВАННЯ В НАЙМ (В ОРЕНДУ) ЖИТЛА І ІНШОГО НЕРУХОМОГО МАЙНА НЕВИРОБНИЧОГО ПРИЗНАЧЕННЯ | ||||

| 84500 | МАРКЕТИНГОВІ ДОСЛІДЖЕННЯ, КОНСУЛЬТАЦІЇ ПО ПИТАННЯХ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ, ФІНАНСІВ І УПРАВЛІННЯ | ||||

| 91610 | ОЗДОРОВЧІ ЗАКЛАДИ І ЗАКЛАДИ ВІДПОЧИНКУ | ||||

| 95130 | КОНСТРУКТОРСЬКІ ОРГАНІЗАЦІЇ, ВІДНЕСЕНІ ДО ЧИСЛА НАУКОВИХ УСТАНОВ | ||||

| 95300 | КОНСТРУКТОРСКІ ТА ПРОЕКТНІ ОРГАНІЗАЦІЇ САМОСТІЙНІ |

2.2 Баланс підприємства за 2004 – 2005 роки та горизонтальний статистичний аналіз динаміки його статей

Фінансовий стан підприємства характеризується розміщенням і використанням засобів (активів) і джерелами їхнього формування (власного капіталу і зобов'язань, тобто пасивів). Ці зведення представлені в балансі підприємства. (табл. 2.6).

Основними факторами, що визначають фінансовий стан, є, по-перше, виконання фінансового плану і поповнення в міру виникнення потреби власного оборотного капіталу за рахунок прибутку і, по-друге, швидкість оборотності оборотних коштів (активів). Сигнальним показником, у якому виявляється фінансовий стан, виступає платоспроможність підприємства, під якою мають на увазі його здатність вчасно задовольняти платіжні вимоги постачальників техніки і матеріалів відповідно до господарських договорів, повертати кредити, робити оплату праці персоналу, вносити платежі в бюджет. Оскільки виконання фінансового плану в основному залежить від результатів виробничої і господарської діяльності в цілому, то можна сказати, що фінансове положення визначається всією сукупністю господарських факторів, є найбільш узагальнюючим показником. Отже, Звіт про фінансові результати і їхнє використання також залучається для аналізу фінансового стану.

В табл.2.7 – 2.12 наведені результати індексного “горизонтального” аналіза показників динаміки змін характерних статей агрегатів балансу підприємства у 2004 – 2005 роках.

В Додатку А наведені первинні статистичні дані декларацій про податок на прибуток підприємства у 2004 – 2005 роках.

Таблиця 2.6 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| КОДИ | |||||

| Форма№1 за ДКУД | 1801001 | ||||

| Дата(рік,місяць,число) | 01 | ||||

| Підприємство | за ЄДРПОУ | 1412851 | |||

| Територія | за СПАТО | ||||

| Форма власності | за КФВ | 20 | |||

| Орган державного управління | за СПОДУ | 602 | |||

| Галузь | за ЗКГНГ | 14811 | |||

| Вид економічної діяльності | за КВЕД | ||||

|

Форма 1 (тис.грн.) |

|||||

|

Актив |

Код рядка |

На початок звiтного перiоду |

На кiнець звiтного перiоду |

||

|

1 |

2 |

3 |

4 |

||

|

Нематерiальнi активи: |

|||||

| залишкова вартiсть | 010 | 4788,90 | 4548,70 | ||

| первiсна вартiсть | 011 | 4795,90 | 4796,20 | ||

| знос | 012 | 7,00 | 247,50 | ||

| Незавершене будiвництво | 020 | 4343,70 | 4308,30 | ||

|

Основнi засоби: |

|||||

| залишкова вартiсть | 030 | 42535,30 | 40922,30 | ||

| первiсна вартiсть | 031 | 87759,20 | 88528,30 | ||

| знос | 032 | 45223,90 | 47606,00 | ||

|

Довгостроковi фiнансовi iнвестицiї: |

|||||

| якi облiковуються за методом участi в капiталi iнших пiдприємств | 040 | 0,00 | 0,00 | ||

| iншi фiнансовi iнвестицiї | 045 | 351,60 | 351,60 | ||

| Довгострокова дебiторська заборгованiсть | 050 | 0,00 | 472,60 | ||

| Вiдстроченi податковi активи | 060 | 0,00 | 0,00 | ||

| Iншi необоротнi активи | 070 | 0,00 | 0,00 | ||

| Усього за роздiлом I | 080 | 52019,50 | 50603,50 | ||

|

Запаси: |

|||||

| виробничi запаси | 100 | 1761,10 | 5752,60 | ||

| тварини на вирощуваннi i вiдгодiвлi | 110 | 0,00 | 0,00 | ||

| незавершене виробництво | 120 | 1190,30 | 4548,70 | ||

| готова продукцiя | 130 | 2786,60 | 2151,10 | ||

| товари | 140 | 11,70 | 11,90 | ||

| Векселi одержанi | 150 | 0,00 | 0,00 | ||

|

Дебiторська заборгованiсть за товари, роботи, послуги: |

|||||

| чиста реалiзацiйна вартiсть | 160 | 5327,90 | 7307,60 | ||

| первiсна вартiсть | 161 | 5327,90 | 7307,60 | ||

| резерв сумнiвних боргiв | 162 | 0,00 | 0,00 | ||

|

Дебiторська заборгованiсть за розрахунками: |

|||||

| з бюджетом | 170 | 0,00 | 0,00 | ||

| за виданими авансами | 180 | 25,20 | 180,00 | ||

| з нарахованих доходiв | 190 | 0,00 | 0,00 | ||

| iз внутрiшнiх розрахункiв | 200 | 0,00 | 0,00 | ||

| Iнша поточна дебiторська заборгованiсть | 210 | 1062,50 | 1160,10 | ||

| Поточнi фiнансовi iнвестицiї | 220 | 0,00 | 0,00 | ||

|

Грошовi кошти та їх еквiваленти: |

|||||

| в нацiональнiй валютi | 230 | 3,10 | 1,10 | ||

| в iноземнiй валютi | 240 | 12,60 | 1,40 | ||

| Iншi оборотнi активи | 250 | 1089,00 | 690,10 | ||

| Усього за роздiлом II | 260 | 13270,00 | 17667,40 | ||

| 270 | 7,70 | 3,50 | |||

| Баланс | 280 | 65297,20 | 68274,40 | ||

|

Пасив |

Код рядка |

На початок звiтного перiоду |

На кiнець звiтного перiоду |

||

| Статутний капiтал | 300 | 16883,40 | 16883,40 | ||

| Пайовий капiтал | 310 | 4548,70 | 4548,70 | ||

| Додатковий вкладений капiтал | 320 | 41445,50 | 44302,60 | ||

| Iнший додатковий капiтал | 330 | 0,00 | 0,00 | ||

| Резервний капiтал | 340 | 1516,90 | 1516,90 | ||

| Нерозподiлений прибуток (непокритий збиток) | 350 | 28383,20 | -29267,70 | ||

| Неоплачений капiтал | 360 | 0,00 | 0,00 | ||

| Вилучений капiтал | 370 | 0,00 | 0,00 | ||

| Усього за роздiлом I | 380 | ||||

| Забезпечення виплат персоналу | 400 | 0,00 | 0,00 | ||

| Iншi забезпечення | 410 | 0,00 | 0,00 | ||

| Цiльове фiнансування | 420 | 224,30 | 224,30 | ||

| Усього за роздiлом II | 430 | 224,30 | 224,30 | ||

| Довгостроковi кредити банкiв | 440 | 0,00 | 0,00 | ||

| Iншi довгостроковi фiнансовi зобов'язання | 450 | 0,00 | 0,00 | ||

| Вiдстроченi податковi зобов'язання | 460 | 0,00 | 2665,70 | ||

| Iншi довгостроковi зобов'язання | 470 | 0,00 | 0,00 | ||

| Усього за роздiлом III | 480 | 0,00 | 2665,70 | ||

| Короткостроковi кредити банкiв | 500 | 7685,60 | 5968,40 | ||

| Поточна заборгованiсть за довгостроковими зобов'язаннями | 510 | 0,00 | 0,00 | ||

| Векселi виданi | 520 | 181,60 | 1229,80 | ||

| Кредиторська заборгованiсть за товари, роботи, послуги | 530 | 13157,80 | 18645,70 | ||

|

Поточнi зобов'язання за розрахунками: |

|||||

| з одержаних авансiв | 540 | 2335,10 | 1345,00 | ||

| з бюджетом | 550 | 5357,50 | 414,60 | ||

| з позабюджетних платежiв | 560 | 501,00 | 0,00 | ||

| зi страхування | 570 | 279,10 | 919,00 | ||

| з оплати працi | 580 | 690,30 | 2237,90 | ||

| з учасниками | 590 | 0,00 | 0,00 | ||

| iз внутрiшнiх розрахункiв | 600 | 6,20 | 4,10 | ||

| Iншi поточнi зобов'язання | 610 | 3416,10 | 1184,70 | ||

| Усього за роздiлом IV | 620 | 33610,30 | 31949,20 | ||

| 630 | 0,00 | 0,00 | |||

| Баланс | 640 | 65297,20 | 68274,40 | ||

Таблиця 2.7 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Характеристика основних засобів станом на 01-01-2006 | |||||

| тис.грн. | |||||

| Показники | Джерело інформації | на початок звітного періоду | на кінець звітного періоду | ||

| тис.грн. | % | тис.грн. |

% |

||

| Всього основних засобів | |||||

| Первісна вартість (ряд.010 ф.10) | Форма 1 рядок 031 | 87759,20 | x | 88528,30 | X |

| Залишкова вартість | Форма 1 рядок 030 | 42535,30 | x | 40922,30 | X |

| Коефіцієнт зносу | 51,53% | 53,77% | |||

Таблиця 2.8 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Характеристика грошових коштів | ||||

| тис.грн. | ||||

| Показники | Джерело інформації | Всього | ||

| за звітний період | за попередній звітний період | Відхилення, +/- | ||

| 1 | 2 | 3 | 4 | 5 |

| 1.Залишок грошових коштів на початок звітного періоду | Форма №1 рядок 230+240 (гр.3) | 15,70 | ||

| 4. Залишок грошових коштів на кінець звітного періоду | Форма №1 рядок 230+240 (гр.4) | 2,50 | 15,70 | 13,20 |

Таблиця 2.9 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Оцінка капіталу станом на 01-01-2006 | |||||

| тис. грн. | |||||

| Показники | Джерело інформації | На початок звітного періоду | На кінець звітного періоду | зміни | |

| тис. грн. | % | ||||

| 1.Власний капітал -всього | Ф.№1 рядок 380 | 31462,60 | 33435,20 | 1972,60 | 106,26% |

|

2.Статутний фонд |

Ф.№1 рядок 300 | 16883,40 | 16883,40 | 0,00 | 100,00% |

|

3.Відношення податкової заборгованості до власного капіталу,% |

Дані з особового рахунку/Ряд.1 | 0,05 | 0,00 | x | x |

| 4.Залучені кошти - всього | рядок(5+6+7) | 7685,60 | 8634,10 | 948,50 | 112,34% |

|

5.Кредити банків |

Ф.№1 рядок 440+500 | 7685,60 | 5968,40 | -1717,20 | 77,65% |

|

6.Позикові кошти |

Ф.№1 рядок 450+470 | 0,00 | 0,00 | 0,00 | 0,00% |

|

7.Відстрочені податкові зобов'язання |

Ф.№1 рядок 460 | 0,00 | 2665,70 | 2665,70 | 0,00% |

|

8.Відношення залучених коштів до власного капіталу, % |

рядок 4/рядок 1 | 409,37 | 387,24 | x | x |

| 9.Розрахунки з кредиторами | Ф.№1 рядок 510+ 520+ 530+ 540+ 550+ 560+ 570+ 580 | 22502,40 | 24792,00 | 2289,60 | 110,17% |

|

10.в т.ч. з бюджетом |

Ф.№1 рядок 550+560+570 | 6137,60 | 1333,60 | -4804,00 | 21,72% |

|

11.по оплаті праці |

Ф.№1 рядок 580 | 690,30 | 2237,90 | 1547,60 | 324,19% |

|

12.Інші короткострокові пасиви |

Ф.№1 рядок 590+600+610 | 3422,30 | 1188,80 | -2233,50 | 34,73% |

Таблиця 2.10 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Зміни майнового стану підприємства станом на 01-01-2006 | |||||

| тис.грн. | |||||

| Показники | Джерело інформації | На початок звітного періоду | На кінець звітного періоду | ||

| тис. грн. | % у загальній сумі майна | тис. грн. | % у загальній сумі майна | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всього майна | Форма №1 рядок 280 | 65297,20 | 100% | 68274,40 | 100% |

| в т.ч. мобілізовані активи | Форма №1 рядок 080 | 52019,50 | 79,66% | 50603,50 | 74,11% |

| Мобільні активи | |||||

|

запаси та затрати |

Форма №1 рядок 100+ 110+ 120+ 130+ 140 | 5749,70 | 8,80% | 8327,10 | 12,19% |

|

дебіторська заборгованість, грошові кошти та їх еквіваленти і інші активи |

Форма №1 рядок 150+ 160+ 170+ 180+ 190+ 200+ 210+ 220+ 230+ 240+ 250+ 270 | 7528,00 | 11,52% | 9343,80 | 13,68% |

Таблиця 2.11 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Характеристика оборотних засобів станом на 01-01-2006 | |||||

| тис.грн. | |||||

| Показники | Джерело | На початок звітного періоду | На кінець звітного періоду | ||

| тис. грн. | % в загальній сумі оборотних засобів | тис. грн. | % в загальній сумі оборотних засобів | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Всього оборотних засобів | Форма №1 рядок 260+270 | 13277,70 | 100% | 17670,90 | 100% |

| 2.Запаси і витрати | Форма №1 рядок 100+ 110+ 120+ 130+ 140+ 270 | 5757,40 | 43,00% | 8330,60 | 47,00% |

| 3.Розрахунки з дебіторами | Форма №1 рядок 150+ 160+ 170+ 180+ 190+ 200+ 210 | 6415,60 | 48,00% | 8647,70 | 48,00% |

| 4.Грошові кошти і інші активи | Форма №1 рядок 220+ 230+ 240+ 250 | 1104,70 | 8,00% | 692,60 | 3,00% |

| 5.Власні оборотні засоби | Форма №1 рядок 380-(080-050) | -20556,90 | -154,00% | -16695,70 | -94,00% |

| 6.Доля власних оборотних коштів в активах підприємства (нормативне значення 30%) | п.5/рядок 280 Форма №1*100 | x | -31,00% | X | -24,00% |

| 7.Доля власних оборотних коштів в товарних запасах (нормативне значення 50%) | п.5/рядок 100+...+140 Форма №1*100 | x | -357,00% | X | -200,00% |

Таблиця 2.12 - 0001412851 ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА"

| Характеристика дебiторської i кредиторської заборгованостi станом на 01-01-2006 | |||||

| тис. грн. | |||||

| Показники | Джерело інформації | на початок звітного періоду | на кінець звітного періоду | Відхилення | |

| (+,-) | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Дебіторська заборгованість: | Рядок 1+2+3+4+5+6+7 | 6415,60 | 8647,70 | 2232,10 | 134,00% |

| 1. Векселі одержані: | Рядок 150 Форма №1 | 0,00 | 0,00 | 0,00 | - |

| 2. за товари, роботи, послуги | Рядок 160 Форма №1 | 5327,90 | 7307,60 | 1979,70 | 137,00% |

|

За розрахунками: 3. з бюджетом |

Рядок 170 Форма №1 | 0,00 | 0,00 | 0,00 | - |

|

4. за виданими авансами |

Рядок 180 Форма №1 | 25,20 | 180,00 | 154,80 | 714,00% |

|

5. з нарахованих доходів |

Рядок 190 Форма №1 | 0,00 | 0,00 | 0,00 | - |

|

6. із внутрішніх розрахунків |

Рядок 200 Форма №1 | 0,00 | 0,00 | 0,00 | - |

| 7. Інша поточна дебіторська заборгованість | Рядок 210 Форма №1 | 1062,50 | 1160,10 | 97,60 | 109,00% |

| Зобов'язання: | Рядок 8+...+22 | 33834,60 | 34839,20 | 1004,60 | 102,00% |

| 8. Забезпечення наступних витрат і платежів | Рядок 430 Форма №1 | 224,30 | 224,30 | 0,00 | 100,00% |

| 9. Довгострокові зобов'язання | Рядок 480 Форма №1 | 0,00 | 2665,70 | 2665,70 | - |

| Поточні зобов'язання: 10. Короткострокові кредити банків | Рядок 500 Форма №1 | 7685,60 | 5968,40 | -1717,20 | 77,00% |

| 11. Поточна заборгованість за довгостроковими зобов'язаннями | Рядок 510 Форма №1 | 0,00 | 0,00 | 0,00 | - |

| 12. Векселі видані | Рядок 520 Форма №1 | 181,60 | 1229,80 | 1048,20 | 677,00% |

| 13. Кредиторська заборгованість за товари, роботи, послуги | Рядок 530 Форма №1 | 13157,80 | 18645,70 | 5487,90 | 141,00% |

|

Поточні зобов'язання за розрахунками: 14. з одержаних авансів |

Рядок 540 Форма №1 | 2335,10 | 1345,00 | -990,10 | 57,00% |

|

15. з бюджетом |

Рядок 550 Форма №1 | 5357,50 | 414,60 | -4942,90 | 7,00% |

|

16. з позабюджетних платежів |

Рядок 560 Форма №1 | 501,00 | 0,00 | -501,00 | 0,00% |

|

17. зі страхування |

Рядок 570 Форма №1 | 279,10 | 919,00 | 639,90 | 329,00% |

|

18. з оплати праці |

Рядок 580 Форма №1 | 690,30 | 2237,90 | 1547,60 | 324,00% |

|

19. з учасниками |

Рядок 590 Форма №1 | 0,00 | 0,00 | 0,00 | - |

|

20. із внутрішніх розрахунків |

Рядок 600 Форма №1 | 6,20 | 4,10 | -2,10 | 66,00% |

| 21. Інші поточні зобов'язання | Рядок 610 Форма №1 | 3416,10 | 1184,70 | -2231,40 | 34,00% |

| 22. Доходи майбутніх періодів | Рядок 630 Форма №1 | 0,00 | 0,00 | 0,00 | - |

РОЗДІЛ 3. РЕЗУЛЬТАТИ СТАТИСТИЧНОГО АНАЛІЗУ ДОХОДІВ, ПРОДУКТИВНОСТІ ТА ОПЛАТИ ПРАЦІ В ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ. БАБУШКIНА"

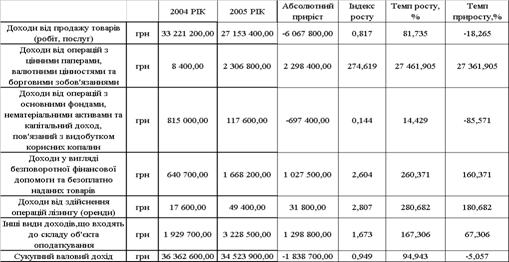

На основі даних первинного статистичного дослідження (декларації про формування податку на прибуток за 2004, 2005 роки – Додаток А), составимо:

- статистичну таблицю 3.1 – структура та динаміка валових доходів підприємства за 2004 – 2005 роки;

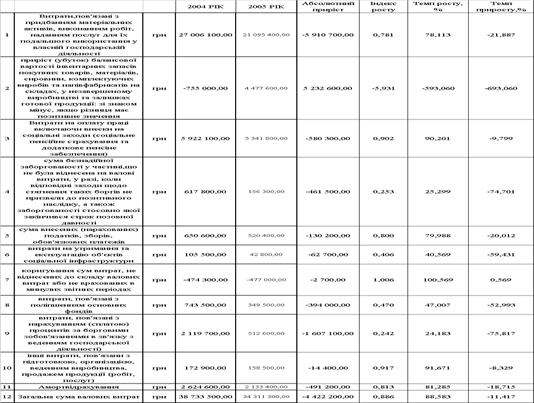

- статистичну таблицю 3.2 – структура та динаміка валових витрат підприємства за 2004 – 2005 роки;

- статистичну таблицю 3.3 – динаміка середньої заробітної плати, відносної долі фонду оплати праці в валових витратах підприємства та продуктивність праці за 2004 – 2005 роки;

В статистичних таблицях 3.1 –3.3, згідно з алгоритмами 1 розділу курсової роботи, розраховані показники динаміки основних статей доходів та витрат підприємства (базові показники динаміки відносно рівня 2004 року):

- абсолютний приріст статті у 2005 році;

- індекс росту статті в 2005 році;

- темп росту статті в 2005 році;

- темп приросту статті в 2005 році;

Абсолютний приріст статей доходів в табл.3.1 розраховується наступним чином:

а) Абсолютний приріст доходів від продажу товарів(послуг) – пункт 1:

![]() б) Абсолютний приріст доходів

від операцій з цінними паперами – пункт 2:

б) Абсолютний приріст доходів

від операцій з цінними паперами – пункт 2:

![]()

в) Абсолютний приріст доходів від операцій продажу основних фондів та НМА – пункт 3:

![]()

г) Абсолютний приріст доходів у вигляді безповоротньої фінансової допомоги – пункт 4:

![]()

д) Абсолютний приріст доходів від операцій лізингу (оренди) –

пункт 5:

![]()

е) Абсолютний приріст інших оподатковуємих доходів – пункт 6:

![]()

ж) Абсолютний приріст сукупних доходів підприємства – пункт 7:

![]()

Індекс росту статті доходу в табл.3.1 у 2005 році відносно базового рівня 2004 року розраховуємо як:

а) Індекс росту доходів від продажу товарів(послуг) – пункт 1:

б) Індекс росту доходів від операцій з цінними паперами – пункт 2:

в) Індекс росту доходів від операцій продажу основних фондів та НМА – пункт 3:

г) Індекс росту доходів у вигляді безповоротньої фінансової допомоги – пункт 4:

д) Індекс росту доходів від операцій лізингу (оренди) – пункт 5:

е) Індекс росту інших оподатковуємих доходів – пункт 6:

ж) Індекс росту сукупних доходів підприємства – пункт 7:

Темп росту статті доходу в табл.3.1 у 2005 році відносно базового рівня 2004 року розраховуємо як:

а) Темп росту доходів від продажу товарів(послуг) – пункт 1:

б) Темп росту доходів від операцій з цінними паперами – пункт 2:

в) Темп росту доходів від операцій продажу основних фондів та НМА – пункт 3:

г) Темп росту доходів у вигляді безповоротньої фінансової допомоги – пункт 4:

д) Темп росту доходів від операцій лізингу (оренди) –

пункт 5:

е) Темп росту інших оподатковуємих доходів – пункт 6:

ж) Темп росту сукупних доходів підприємства – пункт 7:

Темп приросту статті доходу в табл.3.1 у 2005 році відносно базового рівня 2004 року розраховуємо як:

а) Темп приросту доходів від продажу товарів(послуг) – пункт 1:

![]()

б) Темп приросту доходів від операцій з цінними паперами – пункт 2:

![]()

в) Темп приросту доходів від операцій продажу основних фондів та НМА – пункт 3:

![]()

г) Темп приросту доходів у вигляді безповоротньої фінансової допомоги – пункт 4:

![]()

д) Темп приросту доходів від операцій лізингу (оренди) –

пункт 5:

е) Темп приросту інших оподатковуємих доходів – пункт 6:

![]()

ж) Темп приросту сукупних доходів підприємства – пункт 7:

![]()

Абсолютний приріст статей витрат в табл.3.2 розраховується наступним чином:

а) Абсолютний приріст витрат,пов'язаних з придбанням матерiальних

активiв, виконанням робiт, наданням послуг для їх подальшого

використання у власнiй господарськiй дiяльностi – пункт 1:

![]()

б) Абсолютний приріст витрат прирiсту (убутку) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення – пункт 2:

![]()

в) Абсолютний приріст витрат на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) – пункт 3:

![]()

г) Абсолютний приріст витрат сум безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi – пункт 4:

![]()

д) Абсолютний приріст витрат по внесеним (нарахованим) податкам, зборам, обов'язковим платежам – пункт 5:

![]()

е) Абсолютний приріст витрат на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури – пункт 6:

![]()

ж) Абсолютний приріст витрат коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах – пункт 7:

![]()

з) Абсолютний приріст витрат, пов'язаних з полiпшенням основних фондiв – пункт 8:

![]()

и) Абсолютний приріст витрат, пов'язаних з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi – пункт 9:

![]()

к) Абсолютний приріст інших витрат, пов'язаних з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) – пункт 10:

![]()

л) Абсолютний приріст витрат на амортизаційні відрахування – пункт 11:

![]()

м) Абсолютний приріст загальних валових витрат підприємства – пункт 12:

![]()

Індекс росту(падіння) статей витрат в табл.3.2 розраховується наступним чином:

а) Індекс росту витрат,пов'язаних з придбанням матерiальних активiв, виконанням робiт, наданням послуг для їх подальшого використання у власнiй господарськiй дiяльностi – пункт 1:

б) Індекс росту витрат прирiсту (убутку) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення – пункт 2:

в) Індекс росту витрат на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) – пункт 3:

г) Індекс росту витрат сум безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi – пункт 4:

д) Індекс росту витрат по внесеним (нарахованим) податкам, зборам, обов'язковим платежам – пункт 5:

е) Індекс росту витрат на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури – пункт 6:

ж) Індекс росту витрат коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах – пункт 7:

з) Індекс росту витрат, пов'язаних з полiпшенням основних фондiв – пункт 8:

и) Індекс росту витрат, пов'язаних з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi – пункт 9:

![]()

к) Індекс росту інших витрат, пов'язаних з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) – пункт 10:

![]()

л) Індекс росту витрат на амортизаційні відрахування – пункт 11:

![]()

м) Індекс росту загальних валових витрат підприємства – пункт 12:

![]()

Темп росту(падіння) статей витрат в табл.3.2 розраховується наступним чином:

а) Темп росту витрат,пов'язаних з придбанням матерiальних активiв, виконанням робiт, наданням послуг для їх подальшого використання у власнiй господарськiй дiяльностi – пункт 1:

![]()

б) Темп росту витрат прирiсту (убутку) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення – пункт 2:

![]()

в) Темп росту витрат на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) – пункт 3:

г) Темп росту витрат сум безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi – пункт 4:

д) Темп росту витрат по внесеним (нарахованим) податкам, зборам, обов'язковим платежам – пункт 5:

е) Темп росту витрат на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури – пункт 6:

ж) Темп росту витрат коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах – пункт 7:

з) Темп росту витрат, пов'язаних з полiпшенням основних фондiв – пункт 8:

и) Темп росту витрат, пов'язаних з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi – пункт 9:

к) Темп росту інших витрат, пов'язаних з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) – пункт 10:

л) Темп росту витрат на амортизаційні відрахування – пункт 11:

м) Темп росту загальних валових витрат підприємства – пункт 12:

Темп приросту(убутку) статей витрат в табл.3.2 розраховується наступним чином:

а) Темп приросту витрат,пов'язаних з придбанням матерiальних ктивiв, виконанням робiт, наданням послуг для їх подальшого використання у власнiй господарськiй дiяльностi – пункт 1:

![]()

б) Темп приросту витрат прирiсту (убутку) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення – пункт 2:

![]()

в) Темп приросту витрат на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) – пункт 3:

![]()

г) Темп приросту витрат сум безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi – пункт 4:

![]()

д) Темп приросту витрат по внесеним (нарахованим) податкам, зборам, обов'язковим платежам – пункт 5:

![]()

е) Темп приросту витрат на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури – пункт 6:

![]()

ж) Темп приросту витрат коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах – пункт 7:

![]()

з) Темп приросту витрат, пов'язаних з полiпшенням основних фондiв – пункт 8:

![]()

и) Темп приросту витрат, пов'язаних з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi – пункт 9:

![]()

к) Темп приросту інших витрат, пов'язаних з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) – пункт 10:

![]()

л) Темп приросту витрат на амортизаційні відрахування – пункт 11:

![]()

м) Темп приросту загальних валових витрат підприємства – пункт 12:

![]()

Згідно з розрахунками табл.3.1,3.2 представлені структури статей валових доходів підприємства у 2004 та 2005 роках.

- абсолютний сукупний дохід підприємства у 2005 році зменшився відносно рівня 2004 року на – 1,838 млн.грн.

- при цьому абсолютні сукупні витрати підприємства у 2005 році на рахунок суттєвої економії по всіх статтях витрат зменшилися на – 4, 422 млн.грн.

- абсолютний балансовий прибуток підприємства у 2005 році за рахунок наведених змін у сукупних доходах та витратах підприємства становить:

![]() у порівнянні з балансовим

збитком 2004 року:

у порівнянні з балансовим

збитком 2004 року:

![]() але сума балансового

прибутку 2005 року становить менше 10% від суми збитку 2004 року, тому

діяльність підприємства в цілому за 2004 – 2005 роки – збиткова.

але сума балансового

прибутку 2005 року становить менше 10% від суми збитку 2004 року, тому

діяльність підприємства в цілому за 2004 – 2005 роки – збиткова.

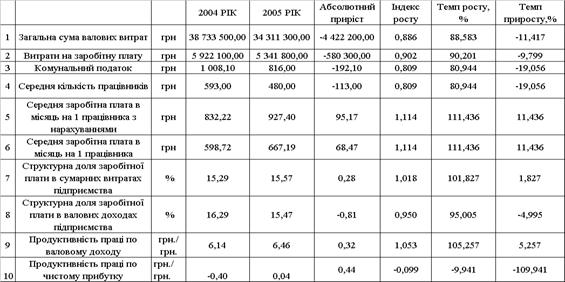

Як показують результати розрахунків в табл.3.3, побудовані на основі даних табл.3.1, 3.2:

а) Розрахункова кількість працівників на підприємстві може бути оцінена за даними по сплаті комунального податку:

б) Середньомісячна заробітна плата 1 робітника (з нарахуваннями у соціальні та пенсійні фонди) розраховується як:

в) Середньомісячна заробітна плата 1 робітника (без нарахуваннями у соціальні та пенсійні фонди – 39%=32%(Пенсійний фонд)+2,9%(фонд тимчасової непрацездатності)+2,1%(фонд безробіття)+2%(фонд нещасних випадків)) розраховується як:

![]()

![]()

Таким чином, згідно розрахункам табл.3.3:

- середній рівень заробітної плати за 2005 рік відносно рівня 2004 року зріс на 68,47 грн, що становить зростання на 11,4%, при цьому кількість працівників підприємства зменшилась з 593 працівників до 480 працівників(розраховано по рівню комунального податку – 1,70 грн./місяць з працюючого), що становить негативний приріст - 19%;

- в структурі валових витрат підприємства доля фонду заробітної плати є практично стабільною та становить:

а) у 2004 році – 15,29 %;

б) у 2005 році – 15,57 %;

- зростання середньомісячної заробітної плати у 2002 році відносно

рівня 2001 року на +11,43% відбулося за рахунок 2 факторів:

а) зниження чисельності працівників на –19,05%

б) зниження фонду заробітної плати на –9,8%

- середній рівень продуктивності праці по валовому доходу за 2005 рік зріс на +5,25% (з рівня 6,14 грн./грн. до рівня 6,46 грн./грн),

в той же час продуктивність праці по чистому прибутку підприємства залишається практично на “нульовому рівні”, оскільки підприємство знаходиться на фінансовому оздоровленні (признане судом банкрутом 29.12.2004 року).

Таблиця 3.1 - Структура та динаміка формування валових доходів підприємства в 2004 -2005 роках

Таблиця 3.2 - Структура та динаміка формування валових витрат підприємства в 2004 -2005 роках

Таблиця 3.3 - Структура та динаміка продуктивності праці та заробітної плати на підприємстві в 2004-2005 роках

ВИСНОВКИ

Як показали результати проведеного в курсовій роботі статистичного дослідження окремих характеристик ВАТ"ДНIПРОПЕТРОВСЬКИЙ

ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА":

- середній рівень заробітної плати за 2005 рік відносно рівня 2004 року зріс на 68,47 грн, що становить зростання на 11,4%, при цьому кількість працівників підприємства зменшилась з 593 працівників до 480 працівників(розраховано по рівню комунального податку – 1,70 грн./місяць з працюючого), що становить негативний приріст - 19%;

- в структурі валових витрат підприємства доля фонду заробітної плати є практично стабільною та становить:

а) у 2004 році – 15,29 %;

б) у 2005 році – 15,57 %;

- зростання середньомісячної заробітної плати у 2002 році відносно рівня 2001 року на +11,43% відбулося за рахунок 2 факторів:

а) зниження чисельності працівників на –19,05%

б) зниження фонду заробітної плати на –9,8%

- середній рівень продуктивності праці по валовому доходу за 2005 рік зріс на +5,25% (з рівня 6,14 грн./грн. до рівня 6,46 грн./грн), в той же час продуктивність праці по чистому прибутку підприємства залишається практично на “нульовому рівні”, оскільки підприємство знаходиться на фінансовому оздоровленні (признане судом банкрутом 29.12.2004 року).

Статистичний аналіз фінансово-господарських показників діяльності підприємства, яке з 29.12.2004 року знаходиться в стадії фінансового оздоровлення під керівництвом комітету кредиторів (офіційне признання банкрутства заводу), показав:

- в структурі валових доходів підприємства доля доходів від реалізації продукціх підприємства у 2005 році знизилась до 79% у порівнянні з 91 % у 2004 році, при цьому абсолютні валові доходи підприємства зменшились на 6,06 млн.грн., що становить падіння на -18,26%;

- одночасно в структурі валових доходів у 2005 році до 10% -долі зросли доходи від неосновної діяльності з цінними паперами та борговими цінними паперами (спекуляція);

- валюта балансу підприємства у 2005 році становить 68,27 млн.грн. у порівнянні з 65,3 млн.грн. у 2004році, що відповідає рівню приросту у +4,56 %;

- абсолютний сукупний дохід підприємства у 2005 році зменшився відносно рівня 2004 року на – 1,838 млн.грн.

- при цьому абсолютні сукупні витрати підприємства у 2005 році за рахунок суттєвої економії по всіх статтях витрат зменшилися на – 4, 422 млн.грн.

- таким чином, рівень валових доходів у 2005 році зменшився на –5,06% відносно рівня 2004 року, а рівень валових витрат у 2005 році зменшився на – 11,42% відносно рівня 2004 року.

-

абсолютний

балансовий прибуток підприємства у 2005 році за рахунок наведених змін у

сукупних доходах та витратах підприємства становить:![]() у

порівнянні з балансовим збитком 2004 року:

у

порівнянні з балансовим збитком 2004 року:

![]() але сума балансового

прибутку 2005 року становить менше 10% від суми збитку 2004 року, тому

діяльність підприємства в цілому за 2004 – 2005 роки – збиткова.

але сума балансового

прибутку 2005 року становить менше 10% від суми збитку 2004 року, тому

діяльність підприємства в цілому за 2004 – 2005 роки – збиткова.

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финансы и статистика, 1996.

2. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – М.: Финансы и статистика, 2000.

3. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. и др. Общая теория статистики: Учебник. – М.: Инфра-М, 1998.

4. Кулинич О.І. Теорія статистики: Підручник. – К.: Вища школа, 1992.

5. Статистика. За редакцією А.В. Головача, А.М. Єріної, О.В. Козирєва. – К.: Вища школа, 1993.

6. Статистика рынка товаров и услуг / под ред. И.К. Беляевского – М.: «Финансы и статистика», 1997.

7. Статистика підприємництва / під редакцією П.Г. Вашківа – Київ, ”Слобожанщина”, 1999.

8. Социально-экономическая статистика / под редакцией А.В. Головача – Киев, «Вища школа», 1991.

9. Финансовый менеджмент.- Под ред. Е.С. Стояновой. - М.: Перспектива, 1993. - 268 с.

10. Четыркин Е.М. Методы финансовых и коммерческих расчетов. - М.: Дело, 1992.- 320 с.

11. Шеремет А.Д. и др. Методика финансового анализа предприятия. - М.: Дело, 1992. - 320 с.

Додаток А

Таблиця А.1 - Декларацiя про прибуток пiдприємства за 2004 рік

|

Hазва пiдпpиємства ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА" |

Iдентифiкацiйний код з ЄДРПОУ 1412851 |

| Фоpма власностi (КФП) | |

| (адpеса, телефон платника) | Пiдпоpядкованiсть |

|

Податковий перiод - 2004 рік |

|

|

Декларація подається до 402 СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬК |

|

| Одниниця вимipу: гpн. | ||||

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року |

| 1 | 2 | 3 | 4 | |

| I ЧАСТИНА | ||||

| 1 | Доходи вiд продажу товарiв (робiт, послуг) (додаток А, рядок 1.7) | 1 | 10068500,0 | 33221200,0 |

| 2 | Доходи вiд операцiй з цiнними паперами, валютними цiнностями та борговими зобов'язаннями (Додаток Б, рядок 2.12) | 2 | 2000,0 | 8400,0 |

| 3 | Доходи вiд операцiй з основними фондами, нематерiальними активами та капiтальний доход, пов'язаний з видобутком корисних копалин (Додаток В, рядок 3.7) | 3 | 815000,0 | |

| 4 | Доходи у виглядi безповоротної фiнансової допомоги та безоплатно наданих товарiв (Додаток Г, рядок 4.8) | 4 | 120900,0 | 640700,0 |

| 6 | Доходи вiд здiйснення операцiй лiзингу (оренди) | 6 | 2800,0 | 17600,0 |

| 8 | Iншi види доходiв,що входять до складу об'єкта оподаткування (Додаток Е, ряд. 8.14) | 8 | 1929700,0 | 1929700,0 |

| 9 | Сукупний валовий дохiд (сума рядкiв з 1 по 8) | 9 | 12123900,0 | 36362600,0 |

| 11 | Скоригований валовий доход (рядок 9 - рядок 10) | 11 | 12123900,0 | 36632600,0 |

| II ЧАСТИНА | ||||

| 12 | Витрати пов'язанi з пiдготовкою,органiзацiєю, веденням виробництва, продажем продукцiї (робiт, послуг) (Додаток Ж) | |||

| 12.1 | Витрати,пов'язанi з придбанням матерiальних активiв, виконанням робiт, наданням послуг для їх подальшого використання у власнiй господарськiй дiяльностi (сума рядкiв з 1 по 3, з 5 по 7, з 9 по 13 додатка Ж) | 12 | 8800400,0 | 27006100,0 |

| 12.2 | прирiст (убуток) балансової вартостi iнвентарних запасiв покупних товарiв, матерiалiв, сировини, комплектуючих виробiв та напiвфабрикатiв на складах, у незавершеному виробництвi та залишках готової продукцiї: зi знаком мiнус, якщо рiзниця має позитивне значення (додаток Л, сума рядкiв з 33.1 по 33.3), та зi знаком плюс, якщо рiзниця має вiд'ємне значення (додаток Ж, сума рядкiв 4, 8, 14) | 13 | 257000,0 | -755000,0 |

| 12.3 | Витрати на оплату працi включаючи внески на соцiальні заходи (соціальне пенсiйне страхування та додаткове пенсiне забезпечення) (Додаток Ж,сума рядкiв 15, 16, 17) | 14 | 1954600,0 | 5922100,0 |

| 12.6 | сума безнадiйної заборгованостi у частинi,що не була вiднесена на валові витрати, у разi, коли вiдповiднi заходи щодо стягнення таких боргiв не призвели до позитивного наслiдку, а також заборгованостi стосовно якої закiнчився строк позовної давностi | 17 | 24800,0 | 617800,0 |

| 12.8 | сума внесених (нарахованих) податкiв, зборiв, обов'язкових платежiв | 19 | 18900,0 | 650600,0 |

| 12.10 | витрати на утримання та експлуатацiю об'єктiв соцiальної iнфраструктури | 22 | 34700,0 | 105500,0 |

| 12.11 | коригування сум витрат, не вiднесених до складу валових витрат або не врахованих в минулих звiтних перiодах | 23 | -237600,0 | -474300,0 |

| 12.12 | витрати, пов'язанi з полiпшенням основних фондiв | 24 | 219400,0 | 743500,0 |

| 12.15 | витрати, пов'язанi з нарахуванням (сплатою) процентiв за борговими зобов'язаннями в зв'язку з веденням господарської дiяльностi) (додаток З, сума рядкiв з 29.6 по 29.8) | 27 | 464900,0 | 2119700,0 |

| 12.16 | іншi витрати, пов'язани з пiдготовкою, органiзацiєю, веденням виробництва, продажем продукцiї (робіт, послуг) (додаток Ж, рядок 18) | 28 | 47300,0 | 172900,0 |

| 16 | Загальна сума валових витрат (сума рядкiв з 14 по 31 + рядок 12 + рядок 13, крім рядка 15.1 ) | 32 | 11584200,0 | 36108900,0 |

| III ЧАСТИНА | ||||

| 18 | Амортизацiйнi вiдрахування (додаток М, рядок 34.16) | 34 | 628600,0 | 2624600,0 |

| IV ЧАСТИНА | ||||

| 20 | Оподатковуваний прибуток,що пiдлягає оподаткуванню за ставкою 30% до перенесення збиткiв на наступнi податковi квартали | 36 | -88900,0 | |

| 25 | Вiд'ємне значення об'єкта оподаткування, отримане за результатами попереднього податкового кварталу, перенесенi на наступнi податковi квартали | 38 | 47744200,0 | 47744200,0 |

| 27 | Вiд'ємне значення об'єкта оподаткування, що переноситься на наступнi податковi квартали | 40 | 47833100,0 | 47833100,0 |

Таблиця А.2 - Витpати, пов'язанi з пiдготовкою, оpганiзацiєю, веденням виpобництва, pеалiзацiєю пpодукцiї (pобiт, послуг) – 2004 (Додаток Ж)

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року |

| 1 | 2 | 3 | 4 | |

| 1 | Витрати, пов'язані з пpидбанням матеpiалiв, сиpовини, комплектуючих виpобiв та напiвфабpикатiв: | |||

| 1.1 | пpидбанням матеpiалiв, сиpовини, комплектуючих виpобiв та напiвфабpикатiв (кpiм тих, що пpидбанi на у неpезидентiв на теpитоpiї офшоpних зон) як за нацiональну, так i за iноземну валюту | 1 | 7759600,0 | 23087500,0 |

| 1.4 | пеpевищення балансової ваpтостi покупних матеpiалiв, сиpовини, комплектуючих виpобiв та напiвфабpикатiв на складах, незавеpшеному виpобництвi та залишках готової пpодукцiї на початок звiтного кваpталу над їх балансовою ваpтiстю на кiнець того ж кваpталу (убуток) | 4 | 257000,0 | 1631900,0 |

| 2 | З пpидбанням покупних товаpiв: | |||

| 2.1 | пpидбанням товаpiв (кpiм того, що пpидбанi у неpизидентiв на теpитоpiї офшоpних зон) як за нацiональну, так i за iноземну валюту для подальшого їх прожажу | 5 | 26700,0 | 51300,0 |

| 3 | З наданням послуг, виконанням pобiт: | |||

| 3.1 | наданням послуг, виконанням pобiт платнику податку (кpiм тих, що здiйсненi у неpизидентiв на теpитоpiї офшоpних зон), оплачених як в нацiональнiй так i в iноземнiй валютi | 9 | 1014100,0 | 3867300,0 |

| 5 | З оплатою працi фiзичних осiб (працiвникiв), що перебувають з платником податку у трудових вiдносинах чи працюють за договорами цивiльно-правового характеру | 16 | 1417100,0 | 4280500,0 |

| 5.4 | Фактично сплачено фізичними особами (працівниками), зазначеними у рядку 16 | 20 | 372900,0 | 1858900,0 |

| 6 | Сума зборів на обов'язкове державне пенсiйне страхування та iншi види загальнообов'язкового (в т. ч. державного) соцiального страхування працiвникiв | 21 | 537500,0 | 1641600,0 |

| 8 | Iншi витрати | 23 | 47300,0 | 172900,0 |

| 8 | Всього витрат (сума рядкiв з 1 по 23, крім 15 і 20) | 24 | 11059300,0 | 34733000,0 |

Таблиця А.3 - Витpати, пов'язанi з внесенням(нарахуванням) податкўв,зборів,обов'язкових платежів- 2004 (Додаток Ж-1)

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року |

|

||

| Нараховано | Фактично сплачено | Нараховано | Фактично сплачено |

|

|||

| 1 | 2 | 3 | 3.1 | 3.2 | 4 | 4.1 | 4.2 |

| 1 | Сума внесених (нарахованих) загальнодержавних податків, зборів (обов'язкових платежів) | ||||||

| 1.4 | Плата (податок) за землю, крім плати за землю, що не використовується в господарській діяльності платника податку | 19.4 | 329900,0 | 343700,0 | |||

| 1.5 | Рентні платежі | 19.5 | |||||

| 1.6 | Податок з власників транспортних засобів та інших самохідних машин і механізмів | 19.6 | 7500,0 | 7400,0 | 29400,0 | 29300,0 | |

| 1.8 | Збір за спеціальне використання природних ресурсів | 19.8 | 5100,0 | 5700,0 | 22800,0 | 27000,0 | |

| 1.9 | Збір за забруднення навколишнього природного середовища | 19.9 | 1100,0 | 6500,0 | 6500,0 | ||

| 2 | Сума внесених (нарахованих) місцевих податків, зборів (обов'язкових платежів) | ||||||

| 2.1 | Податок з реклами | 19.14 | |||||

| 2.2 | Комунальний податок | 19.15 | 6300,0 | 5900,0 | 24200,0 | 29700,0 | |

| 3 | Всього витрат (сума рядків з 19.1 по 19.24) | 19.25 | 18900,0 | 20100,0 | 412800,0 | 436200,0 | |

Таблиця А.4 - Витрати по оперцiях з борговими зобов'язаннями та валютними цiнностями –2004 (Додаток З)

| № п/п | Показники | Код рядка | За звітний квартал | Наростаючим підсумком з початку звітного року |

| 1 | 2 | 3 | 4 | |

| 2 | Витрати, пов'язанi з нарахуванням (сплатою) процентiв за борговими зобов'язаннями у зв'язку з веденням господарської дiяльностi: | |||

| 2.2 | По iнших пiдприємствах, крiм неприбуткових установ i органiзацiй | 29.7 | 464900,0 | 2119700,0 |

| 6 | Всього витрат (сума рядкiв з 29.1 по 29.12 ) | 29.13 | 464900,0 | 2119700,0 |

Таблиця А.5 - Розрахунок амортизацiйних вiдрахуваннь-2004 (Додаток М)

| № п/п | Показники | Код рядка | На початок звітного періоду | На кінець звітного періоду | За звітний квартал | Наростаючим підсумком з початку звітного року |

| 1 | Балансова вартість груп основних фондів | |||||

| група 1 | 34.1 | 35521100,0 | 34746700,0 | |||

| група 2 | 34.2 | 471400,0 | 353300,0 | |||

| група 3 | 34.3 | 4132300,0 | 3154100,0 | |||

| 4. | Сума амортизаційних відрахувань за основним фондами, нематеріальними активами та від вартості фактично проведених поліпшень об'єктів оперативного лізингу | |||||

| група 1 | 34.11 | 443900,0 | 1845700,0 | |||

| група 2 | 34.12 | 29500,0 | 132400,0 | |||

| група 3 | 34.13 | 154900,0 | 645100,0 | |||

| 4.4 | Нематеріальні активи | 34.14 | 300,0 | 1400,0 | ||

| 6. | Загальна сума амортизацiйних вiдрахувань | 34.16 | 628600,0 | 2624600,0 | ||

Додаток Б

Таблиця Б.1 - Декларацiя про прибуток пiдприємства за 2005 рік

|

Hазва пiдпpиємства ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ.БАБУШКIНА" |

Iдентифiкацiйний код з ЄДРПОУ 1412851 |

||||

| Фоpма власностi (КФП) | |||||

| (адpеса, телефон платника) | Пiдпоpядкованiсть | ||||

|

Податковий перiод - 2005 рік |

|||||

|

Декларація подається до 402 СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬК |

|||||

| Одниниця вимipу: гpн. | |||||

|

№ п/п |

Показники |

Код рядка |

За звітний квартал |

Наростаючим підсумком з початку звітного року |

|

|

1 |

2 |

3 |

4 |

||

| I ЧАСТИНА | |||||