Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Статистическое изучение уровня затрат на рубль товарной продукции

Курсовая работа: Статистическое изучение уровня затрат на рубль товарной продукции

Министерство образования РФ

Всероссийский заочный финансово-экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему

Статистическое изучение уровня затрат на рубль товарной продукции

Исполнитель: Рыбакова Е.В.

Калуга - 2007

Содержание

Введение

1. Теоретическая часть

1.1 Показатель уровень затрат на рубль продукции. Его значение и методика расчета

1.2 Статистическое изучение уровня затрат на производство

1.3 Индексный метод

1.4 Ряды динамики

2. Расчетная часть

3. Аналитическая часть

3.1 Постановка задачи

3.2 Методика выполнения компьютерных расчетов

Заключение

Список использованной литературы

Введение

В данной курсовой работе «Статистическое изучение уровня затрат на рубль товарной продукции» содержится три части. В теоретической части рассматривается показатель уровня затрат на рубль продукции, его статистическое изучение: метод сравнения и метод цепных подстановок, значение и методика расчета; ряды динамики: правила построения рядов динамики, показатели анализа ряда динамики; индексный метод: индексы и их классификация, общие индексы количественных и качественных показателей.

Расчетная часть содержит решение следующих задач:

- исследование структуры совокупности (построение статистического ряда распределения предприятий по признаку уровня затрат на рубль продукции), графика полученного ряда распределения, расчет характеристик ряда распределения.

- выявление наличия корреляционной связи между признаками выпуск продукции и уровень затрат на рубль продукции, установление направления связи и измерение ее тесноты, выводы по результатам выполнения задания.

- определение ошибки выборки средней суммы прибыли и границы, в которых будет находиться средняя сумма прибыли в генеральной совокупности, определение ошибки выборки доли организаций с уровнем затрат на рубль товарной продукции 0,83 руб. и более и границы, в которых будет находиться генеральная доля.

- определение затрат на рубль товарной продукции и их динамика по каждому виду и в целом по трем видам продукции за каждый период.

В аналитической части курсовой работы проводится статистическое исследование изменения затрат на рубль товарной продукции по организациям. Выполнено средствами пакета программ MS Excel.

Заключительная часть работы содержит обобщающие выводы по результатам изучения темы курсовой работы.

1. Теоретическая часть

1.1 Показатель уровень затрат на рубль продукции. Его значение и методика расчета

Рыночные отношения на сегодняшний день требуют от фирм повышения качества предоставленных услуг, а для достижения данных требований, необходимо, внедрение новых технологий, эффективные формы хозяйствования и управления фирмой. В свою очередь, совершенствование экономического механизма через рыночные отношения, конкуренция фирм (предприятий) и форм собственности повысили заинтересованность в изучении и практическом применении анализа финансово-хозяйственной деятельности.

Проблема снижения затрат на производство и реализацию продукции - одна из актуальных для предприятий в условиях рыночных отношений. Основными требованиями для конкурентно-способной продукции является хорошее качество и более низкие затраты по сравнению с другими предприятиями. Возможности снижения затрат имеются на каждом предприятии. Выявить эти возможности помогает анализ основных показателей деятельности предприятия. Необходимость анализа изменения затрат на продукцию возрастает с расширением работ по экономии всех видов ресурсов, механизации и автоматизации производства, совершенствованию организации производства и управления.

Значение снижения затрат на предприятии является одним из главных аспектов планирования и ведения финансово-хозяйственной деятельности. Во-первых, это возможность увеличения прибыли, за счет которой можно развивать собственное производство, решать социальные задачи и т.д. Во-вторых, это способствует повышению конкурентоспособности производимой продукции - предприятие может предложить покупателю более низкую цену по сравнению со своими конкурентами и при этом обеспечить себе не меньшую прибыль. В третьих, снижение затрат может приводить к ускорению оборачиваемости оборотных средств предприятия в сфере производства. Затраты на один рубль продукции - наиболее известный на практике обобщающий показатель себестоимости продукции, выражающий её прямую связь с прибылью. Он отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.[8 c 218]

Показатель затрат на 1 рубль продукции - универсальный показатель. Он может рассчитываться в любой отрасли экономики, наглядно показывает связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах.

где h – уровень затрат на рубль продукции;

![]() - сумма затрат на производство;

- сумма затрат на производство;

![]() -стоимость произведенной товарной

продукции в действующих ценах.

-стоимость произведенной товарной

продукции в действующих ценах.

На уровень затрат оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы. Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.

1.2 Статистическое изучение уровня затрат на производство

Показатель затрат на 1 рубль продукции выражает совокупность материальности, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а его анализ позволяет разложить общее отклонение фактических затрат на 1 руб. продукции от затрат предшествующего периода и определить направление поиска резервов снижения затрат.

Чем выше этот показатель, тем меньше доля прибыли в объеме выпускаемой продукции. Максимально он может быть равен 1. Если по периодам этот коэффициент снижается, то деятельность предприятия, направленная на уменьшение затрат на производимую продукцию (по экономии ресурсов), эффективна. При анализе затрат на 1 рубль продукции используются два метода: метод сравнения и сопоставления элементов (метод алгебраической суммы частных показателей сметы затрат) и метод цепных подстановок.

Сравнение - это научный метод познания, в процессе которого изучаемого явления, предметы сопоставляются с уже известными, изучаемыми ранее показателями, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденций и закономерности их развития. [9 c 72]

Различают:

- горизонтальный (используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового),

- вертикальный (изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом, соотношение частей целого между собой, влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора),

- трендовый (применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики),

- одномерный (сопоставления делаются по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю),

- многомерный (проводится сопоставление результатов деятельности нескольких предприятий по широкому спектру показателей) сравнительный анализ.

При проведении анализа затрат на 1 рубль продукции метод сравнения применяется при анализе по элементам затрат (смете затрат). Проводится вертикальный сравнительный анализ элементов затрат в общей сумме сметы затрат путем расчета удельного веса каждого элемента в 1 рубле продукции.

Необходимо помнить, что при проведении вертикального анализа сметы по периодам исключается влияние изменения цены, то есть текущий выпуск продукции исчисляется по базисным ценам.

Потом проводится горизонтальный сравнительный анализ рассчитанных показателей - выявление абсолютного изменения величин текущего периода по сравнению с базисным. Для этого показатели базисного периода построчно вычитаются из показателей текущего периода:

Изменение = Текущий - Базисный

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать - значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходят из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки: при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов; если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Для характеристики уровня и динамики себестоимости продукции применяется показатель затрат на 1 рубль выпущенной продукции.

Рассчитывается по формуле:

h=

![]() .

.

где z – себестоимость,

р – цена,

q – выпуск продукции.

Влияние изменения структуры ассортимента производства продукции на изменение затрат на 1 рубль продукции определяется разностью между затратами на 1 рубль продукции базисного года объемов за отчетный год и базисный вместе.

1.3 Индексный метод

Индексы и их классификация

Под индексом в статистике понимают относительный показатель, характеризующий изменение величины какого-либо явления во времени или пространстве.

Индексы позволяют измерять изменение сложных явлений. С помощью индексов можно определить влияние отдельных факторов на изменение динамики сложного явления (например, влияние изменения уровня цен и изменения количества проданных товаров на объем товарооборота).

Индексы являются показателями сравнений не только с прошлым периодом (сравнение во времени), но и с другой территорией (сравнение в пространстве), а также с нормативами, планами, прогнозами.

Индивидуальные индексы служат для характеристики изменения отдельных элементов сложного явления (например, изменение объёма выпуска телевизоров определенной марки). Общий индекс — отражает изменение всех элементов сложного явления. При этом под сложным явлением понимают такую статистическую совокупность, отдельные элементы которой непосредственно не подлежат суммированию (физический объем продукции, включающей разноименные товары, цены на разные группы продуктов и т.д.).

Статистика применяет общие и групповые индексы, которые и составляют особый прием исследования, именуемый индексным методом.

Расчет индивидуальных индексов прост, их определяют вычислением отношения двух индексируемых величин:

![]() -

индивидуальный индекс цен, где р1, р0 — цены единицы продукции в текущем

(отчетном) и базисном периодах.

-

индивидуальный индекс цен, где р1, р0 — цены единицы продукции в текущем

(отчетном) и базисном периодах.

![]() — индивидуальный

индекс физического объема

— индивидуальный

индекс физического объема

продукции.

С аналитической точки зрения индивидуальные индексы аналогичны темпам роста и характеризуют изменения индексируемой величины в текущем периоде по сравнению с базисным, т.е. во сколько раз она возросла (уменьшилась) или сколько процентов составляет ее рост (снижение).

Значения индексов выражают в коэффициентах или процентах. Если из значения индекса, выраженного в процентах, вычесть 100%, т.е. (i - 100), то полученная разность покажет на сколько процентов возросла (уменьшилась) индексируемая величина. В экономических расчетах для измерения динамики сложного явления чаще всего используются общие индексы.

Общие индексы количественных показателей

Типичным индексом количественных показателей является индекс физического объема.

Здесь требуется использование специальных приемов индексного метода.

Стоимость продукции представляет собой произведение количества продукции в натуральном выражении q на цену единицы продукции р.

Отношение

стоимости продукции базисного периода![]() к стоимости продукции текущего

периода

к стоимости продукции текущего

периода ![]() представляет собой агрегатный

индекс стоимости продукции или товарооборота:

представляет собой агрегатный

индекс стоимости продукции или товарооборота:

Этот индекс показывает во сколько раз возросла (уменьшилась) стоимость продукции (товарооборота) отчетного периода по сравнению с базисным, или сколько процентов составляет рост (снижение) стоимости продукции.

Агрегатный индекс физического объема продукции имеет вид:

где ![]() количество (объем) продукции в отчетном и базисном периодах

соответственно

количество (объем) продукции в отчетном и базисном периодах

соответственно ![]() - базисная (фиксированная) цена

единицы товара.

- базисная (фиксированная) цена

единицы товара.

Индекс физического объема продукции показывает во сколько раз изменился физический объем продукции или сколько процентов составляет его рост (снижение) в отчетном периоде по сравнению с базисным периодом.

Общие индексы качественных показателей

В условиях рыночных отношений в экономике особое место среди индексов качественных показателей отводится индексу цен. С помощью индекса потребительских цен (ИПЦ) осуществляется оценка динамики цен на товары производственного и непроизводственного потребления, пересчет важнейших стоимостных показателей СНС из фактических цен в сопоставимые. Индекс потребительских цен является общим измерителем инфляции, используется при корректировке законодательно устанавливаемого минимального размера оплаты труда, установлении ставок налогов и т.д.

Агрегатный индекс цен с отчетными весами, предложенный в 1874 г. немецким экономистом Г. Пааше, исчисляют

где ![]() - фактическая

стоимость товаров (товарооборот) отчетного периода;

- фактическая

стоимость товаров (товарооборот) отчетного периода; ![]() - условная стоимость товаров,

реализованных в отчетном периоде по базисным ценам.

- условная стоимость товаров,

реализованных в отчетном периоде по базисным ценам.

Рассчитанный общий индекс цен показывает, во сколько раз возрос (уменьшился) в среднем уровень цен на массу товара, реализованную в отчетном периоде, или сколько процентов составляет его рост (снижение) в отчетном периоде по сравнению с базисным периодом.

Но надо отметить, что указанный выбор весов при построении агрегатного индекса цен нельзя считать обязательным во всех случаях. В статистике многие задачи могут и должны решаться по-разному в зависимости от конкретной цели и особенностей исследования. Поэтому в таких случаях более правильно отразит изменение цен индекс, построенный по продукции базисного периода (предложен в 1864 г. немецким экономистом Э. Ласпейресом):

Значения индексов цен Пааше и Ласпейреса для одних и тех же данных не совпадают, так как имеют различное экономическое содержание.

Индекс цен Пааше показывает на сколько товары в отчетном периоде стали дороже (дешевле), чем в базисном.

Экономическое содержание индекса Ласпейреса другое: он показывает во сколько раз товары базисного периода подорожали (подешевели) из-за изменения цен на них в отчетном периоде. Для характеристики динамики цен на потребительском уровне рассчитывается сводный индекс потребительских цен, который отражает динамику цен конечного потребления. Индекс потребительских цен характеризует изменение во времени общего уровня цен на товары и услуги, приобретаемые населением для непроизводственного потребления. ИПЦ измеряет отношение стоимости фактического фиксированного набора товаров и услуг в текущем периоде к его стоимости в предыдущем (базисном) периоде:

![]()

Индекс потребительских цен является одним из важнейших показателей, характеризующих уровень инфляции.

Индексы средних величин

На динамику качественных показателей, уровни которых выражены средними величинами, оказывает влияние изменение структуры изучаемого явления. На изменение среднего значения показателя могут оказывать воздействие одновременно два фактора: изменение значений усредняемого показателя и изменение структуры явления.

Для характеристики изменения структуры совокупности в динамике применяется интегральный коэффициент структурных различий А. Салаи:

По значению коэффициента судят о происшедших изменениях в составе сравниваемых совокупностей.

Если ![]() - произошли

максимальные различия, если

- произошли

максимальные различия, если ![]() - полное совпадение сравниваемых

структур. Изменение коэффициента от 0 до 1 покажет меру структурных различий

изучаемых совокупностей.

- полное совпадение сравниваемых

структур. Изменение коэффициента от 0 до 1 покажет меру структурных различий

изучаемых совокупностей.

Индексный метод анализа факторов динамики

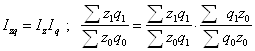

Многие статистические показатели, характеризующие различные стороны общественных явлений, находятся между собой в определенной связи (часто в виде произведения).

Связь между экономическими показателями находит отражение и во взаимосвязи характеризующих их индексов, т.е., если z = yx, то и Iz =IyIx , а если z = y/ х, то и Iz= Iу /IХ.

Система взаимосвязанных индексов дает возможность широко применять индексный метод для изучения взаимосвязей общественных явлений, проведения факторного анализа с целью определения роли отдельных факторов (не зависимых друг от друга) на изменение сложного явления.

Построение взаимосвязанных индексов цен, физического объема продукции (если речь идет об отпускных ценах промышленности) или физического объема товарооборота (если речь идет о розничных ценах) и индекса стоимости (товарооборота в фактических ценах):

Аналогичную взаимосвязь между индексами затрат на производство продукции, себестоимости и физического объема продукции можно записать в виде следующей индексной системы:

1.4 Ряды динамики

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика. Эта задача решается при помощи анализа рядов динамики.

Ряд динамики (или динамический ряд) представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение общественных явлений во времени.

Правила построения рядов динамики

При построении динамических рядов статистические данные должны быть сопоставимы по территории, кругу охватываемых объектов, единицам измерения, времени регистрации, ценам, методологии расчета и др.

Сопоставимость по территории предполагает одни и те же границы территории. Объясняется это тем, что изменение границ влияет на численность населения, объем продукции. Сопоставимость по кругу охватываемых объектов означает сравнение совокупностей с равным числом элементов.

При этом нужно иметь в виду, что сопоставляемые показатели динамического ряда должны быть однородны по экономическому содержанию и границам объекта, который они характеризуют. Сопоставимость по времени регистрации для интервальных рядов обеспечивается равенством периодов времени, за которые приводятся данные. Для моментных рядов динамики показатели следует приводить на одну и ту же дату. Нередко статистические данные выражаются в различных единицах измерения. Для того, чтобы обеспечить сравнимость ряда данных, необходимо выразить их в одних и тех же единицах измерения.

Показатели анализа ряда динамики

Анализ интенсивности изменения во времени осуществляется с помощью показателей, получаемых в результате сравнения уровней, к таким показателям относятся: абсолютный прирост, темп роста, темп прироста, абсолютное значение одного процента прироста.

Система средних показателей включает средний уровень ряда, средний абсолютный прирост, средний темп роста, средний темп прироста.

Показатели анализа динамики могут вычисляться на постоянной и переменных базах сравнения. При этом принято называть сравниваемый уровень отчетным, а уровень, с которым производится сравнение, — базисным. Для расчета показателей анализа динамики на переменной базе каждый последующий уровень ряда сравнивается с предыдущим. Вычисленные таким образом показатели анализа динамики называются цепными. Важнейшим статистическим показателем анализа динамики является абсолютное изменение — абсолютный прирост (сокращение).

Абсолютное изменение характеризует увеличение или уменьшение уровня ряда за определенный промежуток времени. Абсолютный прирост с переменной базой называют скоростью роста.

Абсолютный прирост (цепной):

∆уц=уi-уi-1;

Абсолютный прирост (базисный):

![]()

где yi - уровень сравниваемого периода;

уi-1 - уровень предшествующего периода;

у0 - уровень базисного периода.

Цепные и

базисные абсолютные приросты связаны между собой: сумма последовательных цепных

абсолютных приростов равна базисному, т.е. общему приросту за весь промежуток

времени ![]() .

.

Для характеристики интенсивности, т.е. относительного изменения уровня динамического ряда за какой-либо период времени исчисляют темпы роста (снижения).

Интенсивность изменения уровня оценивается отношением отчетного уровня к базисному.

Показатель интенсивности изменения уровня ряда, выраженный в долях единицы называется коэффициентом роста, а в процентах — темпом роста. Эти показатели интенсивности изменения отличаются только единицами измерения.

Коэффициент роста (снижения) показывает, во сколько раз сравниваемый уровень больше уровня, с которым производится сравнение (если этот коэффициент больше единицы) или какую часть уровня, с которым производится сравнение, составляет сравниваемый уровень (если он меньше единицы). Темп роста всегда представляет собой положительное число.

Показатели динамических рядов имеют большое практическое значение и находят самое широкое применение в анализе общественных явлений и процессов.

2. Расчетная часть

Таблица 1. Статистическая информация о результатах производственной деятельности организации

| № организации | Выпуск продукции, млн. руб | Затраты на производство продукции, млн. руб | Уровень затрат на рубль продукции, млн. руб |

| 1. | 36,45 | 30,255 | 0,83 |

| 2. | 23,4 | 20,124 | 0,86 |

| 3. | 46,540 | 38,163 | 0,82 |

| 4. | 59,752 | 47,204 | 0,79 |

| 5. | 41,415 | 33,546 | 0,81 |

| 6. | 26,86 | 22,831 | 0,85 |

| 7. | 79,2 | 60,984 | 0,77 |

| 8. | 54,720 | 43,776 | 0,80 |

| 9. | 40,424 | 33,148 | 0,82 |

| 10. | 30,21 | 25,376 | 0,84 |

| 11. | 42,418 | 34,359 | 0,81 |

| 12. | 64,575 | 51,014 | 0,79 |

| 13. | 51,612 | 41,806 | 0,81 |

| 14. | 35,42 | 29,753 | 0,84 |

| 15. | 14,4 | 12,528 | 0,87 |

| 16. | 36,936 | 31,026 | 0,84 |

| 17. | 53,392 | 42,714 | 0,80 |

| 18. | 41,0 | 33,62 | 0,82 |

| 19. | 55,680 | 43,987 | 0,79 |

| 20. | 18,2 | 15,652 | 0,86 |

| 21. | 31,8 | 26,394 | 0,83 |

| 22. | 39,204 | 32,539 | 0,83 |

| 23. | 57,128 | 45,702 | 0,80 |

| 24. | 28,44 | 23,89 | 0,84 |

| 25. | 43,344 | 35,542 | 0,82 |

| 26. | 70,720 | 54,454 | 0,77 |

| 27. | 41,832 | 34,302 | 0,82 |

| 28. | 69,345 | 54,089 | 0,78 |

| 29. | 35,903 | 30,159 | 0,84 |

| 30. | 50,220 | 40,678 | 0,81 |

Задание 1

По исходным данным табл.1:

1. Построить статистический ряд распределения организаций по признаку уровень затрат на рубль продукции (определить как отношение денежных затрат к стоимости выпуска продукции), образовав 5 групп с равными интервалами

Для изучения структуры организаций по уровню затрат на рубль продукции, пользуясь табл.1, построим интервальный вариационный ряд, характеризующий распределение организаций по изучаемому признаку. Величина интервала рассчитывается по формуле:

![]()

Рассчитываем по данной формуле величину интервала при

n=5; Xmax=0,87млн.руб; Xmin=0,77млн.руб:

![]() млн.руб.

млн.руб.

Путем прибавления величины интервала к минимальному уровню признака в группе получим следующие группы организаций по уровню затрат на рубль продукции:

I 0,77-0,79

II 0,79-0,81

III 0,81-0,83

IV 0,83-0,85

V 0,85 и более

Строим разработочную таблицу (табл.2):

Таблица 2

| Группы предприятий по уровню затрат на рубль продукции, млн. руб | № организации |

Уровень затрат на рубль продукции, млн. руб |

Выпуск продукции, млн. руб |

|

| I | 0,77-0,79 | 7,26,28 |

0,77;0,77; 0,78 |

79,20;70,72; 69,345 |

| Итого | 3 | 2,32 | 219,265 | |

| II | 0,79-0,81 |

4,8, 12,17, 19,23 |

0,79;0,80; 0,79;0,80; 0,79;0,80 |

59,752;54,720; 64,575;53,392; 55,680;57,128 |

| Итого | 6 | 4,77 | 345,247 | |

| III | 0,81-0,83 |

3,5,9, 11,13, 18,25, 27,30 |

0,82;0,81; 0,82;0,81; 0,81;0,82; 0,82;0,82;0,81 |

46,540;41,715; 40,424;42,418 51,612;41,0;43,344; 41,832;50,220 |

| Итого | 9 | 7,34 | 398,805 | |

| IV | 0,83-0,85 |

1,10,14, 16,21, 22,24,29 |

0,83;0,84;0,84; 0,84;0,83;0,83; 0,84;0,84 |

36,45;30,21;35,42; 36,936;31,80;39,204; 28,44;35,903 |

| Итого | 8 | 6,69 | 274,363 | |

| V | 0,85 и более | 2,6,15,20 |

0,86;0,85; 0,87;0,86 |

23,4;26,86;14,4;18,2 |

| Итого | 4 | 3,44 | 82,86 | |

| Всего | 30 | 24,56 | 1320,54 | |

На основании разработочной таблицы строим ряд распределения (табл.3)

Таблица 3

| Группы предприятий по уровню затрат на рубль продукции, млн. руб |

№ организации, |

Кол-во организаций | Кумулята | Удельный вес в процентах | |

| I | 0,77-0,79 | 7,26,28 | 3 | 3 | 10% |

| II | 0,79-0,81 | 4,8,12,17,19,23 | 6 | 9 | 20% |

| III | 0,81-0,83 | 3,5,9,11,13,18,25,27,30 | 9 | 18 | 30% |

| IV | 0,83-0,85 | 1,10,14,16,21,22,24,29 | 8 | 26 | 26,7% |

| V | 0,85 и более | 2,6,15,20 | 4 | 30 | 13,3% |

| Итого | 30 | 100% | |||

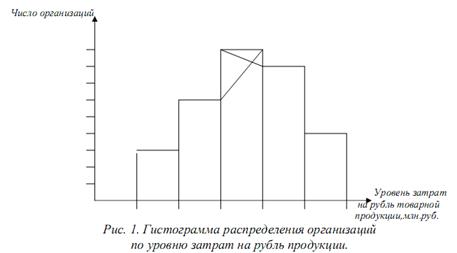

Анализ: наибольшее число организаций 17 или 56,7% имеют уровень затрат на рубль продукции от 0,81 до 0,85 млн.руб. Наименьшее число организаций 3 или 10% имеют уровень затрат на рубль продукции от 0,77 до 0,79 млн.руб.

2. Построить графики полученного ряда распределения. Графически определить значения моды и медианы

Строим график полученного ряда распределения (рис. 1)

Число организаций

Рис. 1. Гистограмма распределения организаций по уровню затрат на рубль продукции

Моду также можно рассчитать по формуле:

М0=хM0+ iM0(fM0- fM0-1)/ ((fM0- fM0-1)+( fM0- fM0+1))

где М0 – мода;

хM0 – нижняя граница модального интервала;

iM0 – величина модального интервала;

fM0 – частота модального интервала;

fM0-1 – частота модального интервала, предшествующего модальному;

fM0+1 – частота интервала, следующего за модальным.

М0 = 0,81+0,02(9-6)/((9-6)+(9-8))=0,825 млн.руб.

Значение моды говорит о том, что наиболее часто встречается показатель уровня затрат на рубль продукции в организациях в пределах 0,825 млн.р.

Медиана находится в пределах 0,815 млн. руб.

3. Рассчитать характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации

Расчет характеристик ряда распределения:

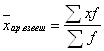

a) Средняя простая арифметическая:

![]()

![]() млн.руб.

млн.руб.

Средняя взвешенная арифметическая:

![]()

![]() =

= ![]()

средняя арифметическая через удельный вес:

![]()

![]()

Анализ: наиболее точная средняя простая арифметическая Расхождение между средней, рассчитанной по формуле простой и взвешенной, связано с тем, что в первом случае мы берем фактические данные, а в остальных случаях центральные показатели, рассчитанные как сумма нижней и верхней границей интервала группы, деленное на 2.

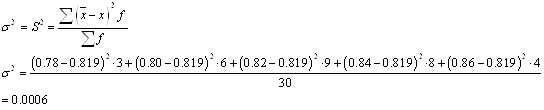

b) Расчет показателей вариации:

Итак, дисперсия равна 0,0006.

c) Среднеквадратическое отклонение:

![]()

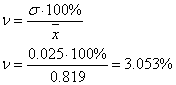

d) Коэффициент вариации:

Коэффициент вариации равен 3,053 % , надежен, так как меньше 33%.

Анализ: среднеквадратическое отклонение 0,025 или с коэффициентом вариации 3,053% говорит о том, что средняя величина 0,819 в ряду распределения типичная и надежная, а сама совокупность однородна.

Из оценочной шкалы колеблемости признака видно, что в данной задаче незначительная колеблемость показателя в ряду распределения,т. к.:

![]()

Задание 2

По исходным данным табл. 1:

1. Установить наличие и характер связи между признаками выпуск продукции и уровень затрат на рубль продукции, образовав пять групп с равными интервалами по обоим признакам, методами:

-аналитической группировки,

- корреляционной таблицы.

На основании разработочной таблицы строим аналитическую таблицу группировки:

Таблица 4. Группировка предприятий по уровню затрат на рубль продукции

| Группы предприятий по уровню затрат на рубль продукции, млн. руб. | Кол-во орг-ций | Уровень затрат на рубль продукции, млн. руб | Выпуск продукции, млн. руб | |||

|

Всего, млн руб |

На 1 организацию, Млн. руб |

Всего, млн. руб |

На 1 организацию, млн. руб |

|||

| I | 0,77-0,79 | 3 | 2,32 | 0,773 | 219,265 | 73,088 |

| II | 0,79-0,81 | 6 | 4,77 | 0,795 | 345,247 | 57,541 |

| III | 0,81-0,83 | 9 | 7,34 | 0,816 | 398,805 | 44,312 |

| IV | 0,83-0,85 | 8 | 6,69 | 0,836 | 274,363 | 34,295 |

| V | 0,85 и более | 4 | 3,44 | 0,860 | 82,860 | 20,715 |

| Итого | 30 | 24,56 | 0,819 | 1320,54 | 44,018 | |

Вывод: Из данных таблицы 4 можно сделать вывод о том, что с увеличением уровня затрат на рубль продукции от I к V группе предприятий уменьшается выпуск продукции на одну организацию. Это свидетельствует о наличии обратной связи между показателями.

По данным таблицы 4 видно, что уровень затрат на рубль продукции от I к V группе возрастает в 1,1 раза, а выпуск продукции убывает в 3,5 раза.

Данные таблицы 4 свидетельствуют о наличии обратной корреляционной связи между уровнем затрат на рубль продукции и выпуском продукции.

Построение корреляционной таблицы

Для построения корреляционной таблицы необходимо сделать группировку по результативному фактору.

Величина интервала по выпуску продукции:

![]() ;

;

где Уmax=79,200 млн.руб.; Уmin=14,4 млн.руб; n=5

![]()

Строим группы:

I 14,4-27,36 (14,4+12,96=27,36)

II 27,36-40,32

III 40,32-53,28

IV 53,28-66,24

V 66,24 и более

Строим корреляционную таблицу(табл. 5):

Таблица 5. Корреляционная таблица взаимосвязи уровня затрат на рубль продукции и выпуска продукции

| Группы предприятий по уровню затрат на рубль продукции | Группы предприятий по выпуску продукции, млн. руб | Итого | ||||||

| 14,40-27,36 | 27,36-40,32 | 40,32-53,28 | 53,28-66,24 | 66,24 и более | ||||

| I | 0,77-0,79 | - | - | - | - | 3 | 3 | |

| II | 0,79-0,81 | - | - | - | 6 | - | 6 | |

| III | 0,81-0,83 | - | - | 9 | - | - | 9 | |

| IV | 0,83-0,85 | - | 8 | - | - | - | 8 | |

| V | 0,85 и более | 4 | - | - | - | - | 4 | |

| Итого | 4 | 8 | 9 | 6 | 3 | 30 | ||

Вывод: Из таблицы 5 следует, что распределение предприятий произошло вдоль диагонали, произведенной из левого нижнего угла в верхний правый угол.

Это говорит об увеличении выпуска продукции с уменьшением затрат на рубль продукции.

Характер концентрации предприятий вдоль диагонали корреляционной таблицы свидетельствует о наличии обратной тесной корреляционной связи между изучаемыми признаками.

2. Измерьте тесноту корреляционной связи между изучаемыми признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения

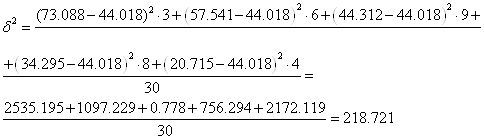

Расчет показателя тесноты связи (коэффициент детерминации):

![]()

![]()

Показатели дисперсии рассчитываются по результативному признаку:

Итак, межгрупповая дисперсия δ² равна 218,721.

Общая дисперсия σ²:

![]() , где

, где ![]()

Для нахождения σ² построим разработочную таблицу(табл. 6):

Таблица 6

| № организации | у | у² |

| 1. | 36,45 | 1328,603 |

| 2. | 23,4 | 547,560 |

| 3. | 46,540 | 2165,972 |

| 4. | 59,752 | 3570,302 |

| 5. | 41,415 | 1715,202 |

| 6. | 26,86 | 721,460 |

| 7. | 79,2 | 6272,640 |

| 8. | 54,720 | 2994,278 |

| 9. | 40,424 | 1634,100 |

| 10. | 30,21 | 912,644 |

| 11. | 42,418 | 1799,287 |

| 12. | 64,575 | 4169,931 |

| 13. | 51,612 | 2663,799 |

| 14. | 35,42 | 1254,576 |

| 15. | 14,4 | 207,306 |

| 16. | 36,936 | 1364,268 |

| 17. | 53,392 | 2850,706 |

| 18. | 41,0 | 1681,000 |

| 19. | 55,680 | 3100,262 |

| 20. | 18,2 | 331,240 |

| 21. | 31,8 | 1011,240 |

| 22. | 39,204 | 1536,954 |

| 23. | 57,128 | 3263,608 |

| 24. | 28,44 | 808,834 |

| 25. | 43,344 | 1878,702 |

| 26. | 70,720 | 5001,318 |

| 27. | 41,832 | 1749,916 |

| 28. | 69,345 | 4808,729 |

| 29. | 35,903 | 1289,025 |

| 30. | 50,220 | 2522,048 |

| Итого | 65155,51 | |

Где у – выпуск продукции каждого из 30 предприятия

y²=![]()

σ²=![]()

![]()

η²=![]()

η=![]()

Коэффициент детерминации говорит о том, что изменение выпуска продукции на 93,4% определяется изменением уровня затрат на рубль продукции.

Эмпирическое корреляционное отношение свидетельствует о том, что связь между выпуском продукции и уровнем затрат на рубль продукции весьма тесная по соотношению Чеддока.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,683 определить:

1. Ошибку выборки среднего уровня затрат на рубль продукции и границы, в которых будет находиться средний уровень затрат на рубль продукции в генеральной совокупности

Рассчитываем предельную ошибку выборки:

![]() ; t=1

при р= 0,683

; t=1

при р= 0,683

Распространяем ошибку выборки:

![]() 0,819-0,004≤х≤0,819+0,004

0,819-0,004≤х≤0,819+0,004

от 0,815 до 0,823

Вывод: С вероятностью 0,683 можно утверждать, что средний уровень затрат на рубль продукции предприятия по всем предприятиям отрасли будет находиться в пределах от 0,815 до 0,823.

2. Определить ошибку выборки доли организаций с уровнем затрат на рубль продукции 0,83 млн. руб. и более и границы, в которых будет находиться генеральная доля

![]()

![]()

![]()

ω-∆ ω ≤ р ≤ ω +∆ ω

40-0,64 ≤ р ≤ 40+0,64

от 39,36% до 40,64%.

Вывод: С вероятностью 0,683 можно утверждать, что доля предприятий, имеющих средний уровень затрат на рубль продукции 0,83 млн.руб. и более в генеральной совокупности предприятие отрасли будет находиться в пределах от 39,36% до 40,64%.

Задание 4

Имеются следующие данные по организации:

|

Вид продук ции |

Базисный год | Отчетный год | ||||

|

Выпуск продукц тыс шт. |

Себе стоимость ед. продукц, руб |

Отпускная цена за ед. продукц. руб. |

Выпуск продукц тыс шт. |

Себе стоимость ед. продукц, руб |

Отпускная цена за ед. продукц. руб. |

|

| А | 40 | 210 | 262,5 | 48 | 180,0 | 255,0 |

| Б | 28 | 350 | 425,0 | 25 | 340,0 | 414,0 |

| В | 15 | 280 | 372,0 | 16 | 300,0 | 365,0 |

Определить:

1. Уровень затрат на рубль товарной продукции по каждому виду и в целом по трем видам продукции за каждый период.

Уровень затрат на рубль товарной продукции рассчитывается по формуле:

где

z-себестоимость;

p – цена;

q – выпуск продукции.

Построим разработочную таблицу для нахождения уровня затрат на рубль товарной продукции (табл.8):

Таблица 7

|

Вид про дук ции |

Базисный год | Отчетный год | ||||||

|

Выпуск продукц тыс шт. |

Себестоимость ед. продукц, руб |

Отпускная цена за ед.продукц. руб. |

Уровень затрат на руб продукц,руб |

Выпуск продукц тыс шт. |

Себестоимость ед.продукц руб |

Отпускная цена за ед. продукц. руб. |

Уровень затрат на руб продукц, руб |

|

|

q0 |

z0 |

p0 |

h0 |

q1 |

z1 |

p1 |

h1 |

|

| А | 40 | 210 | 262,5 | 0,800 | 48 | 180,0 | 255,0 | 0,706 |

| Б | 28 | 350 | 425,0 | 0,824 | 25 | 340,0 | 414,0 | 0,821 |

| В | 15 | 280 | 372,0 | 0,753 | 16 | 300,0 | 365,0 | 0,822 |

| Итого | 83 | 840 | 1059,5 | 2,377 | 89 | 820 | 1034 | 2,349 |

2. Динамика уровня затрат на рубль товарной продукции по каждому виду и по трем видам продукции в целом

Динамика уровня затрат определяется индексным методом:

По отдельному виду продукции:

![]()

По трем видам продукции:

![]() (уровень затрат на рубль

продукции А в отчетном периоде по сравнению с базисным снизился на 11,75%)

(уровень затрат на рубль

продукции А в отчетном периоде по сравнению с базисным снизился на 11,75%)

![]() (уровень затрат на рубль

продукции Б в отчетном периоде по сравнению с базисным снизился на 0,37%)

(уровень затрат на рубль

продукции Б в отчетном периоде по сравнению с базисным снизился на 0,37%)

![]() (уровень затрат на рубль

продукции В в отчетном периоде по сравнению с базисным увеличился на 9,16%)

(уровень затрат на рубль

продукции В в отчетном периоде по сравнению с базисным увеличился на 9,16%)

По всем трем видам продукции:

![]()

![]()

![]()

Затраты на производство по трем видам продукции в отчетном периоде по сравнению с базисным увеличились на 4,68%

3. Аналитическая часть

В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel.

3.1 Постановка задачи

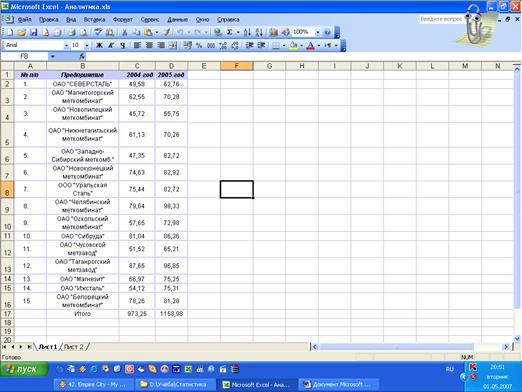

Произвести исследование изменения уровня затрат на рубль товарной продукции организаций за 2004 и 2005 годы на основе данных сайта www.gks.ru «Затраты на один рубль товарной продукции за 2005-2006 год»

Рассчитать удельный вес затрат на рубль продукции по каждому предприятию за 2004 и 2005 годы и на их основе рассчитать интегральный коэффициент структурных различий А. Салаи, приняв 2004 год за базисный, а 2005 год – за отчетный.

Статистический материал:

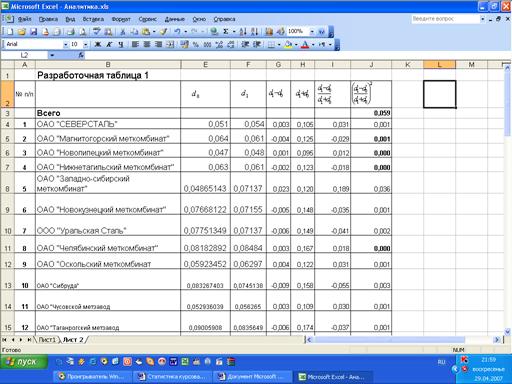

Таблица 9. Затраты на один рубль товарной продукции за 2005-2006 год

| № п/п | Предприятие | 2004 год | 2005 год |

| 1. | ОАО "СЕВЕРСТАЛЬ" | 49,58 | 62,76 |

| 2. | ОАО "Магнитогорский меткомбинат" | 62,55 | 70,28 |

| 3. | ОАО "Новолипецкий меткомбинат" | 45,72 | 55,75 |

| 4. | ОАО "Нижнетагильский меткомбинат" | 61,13 | 70,26 |

| 5. | ОАО "Западно-Сибирский меткомб." | 47,35 | 82,72 |

| 6. | ОАО "Новокузнецкий меткомбинат" | 74,63 | 82,92 |

| 7. | ООО "Уральская Сталь" | 75,44 | 82,72 |

| 8. | ОАО "Челябинский меткомбинат" | 79,64 | 98,33 |

| 9. | ОАО "Оскольский меткомбинат" | 57,65 | 72,98 |

| 10. | ОАО "Сибруда" | 81,04 | 86,36 |

| 11. | ОАО "Чусовской метзавод" | 51,52 | 65,21 |

| 12. | ОАО "Таганрогский метзавод" | 87,65 | 96,85 |

| 13. | ОАО "Магнезит" | 66,97 | 75,25 |

| 14. | ОАО "Ижсталь" | 54,12 | 75,31 |

| 15. | ОАО "Белорецкий меткомбинат" | 78,26 | 81,28 |

| Итого | 973,25 | 1158,98 |

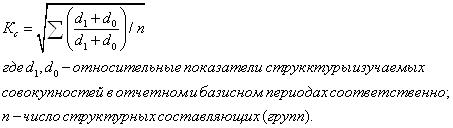

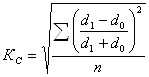

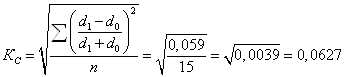

Для характеристики изменения структуры совокупности в динамике применяется интегральный коэффициент структурных различий А. Салаи:

,

,

где d1, d0 – относительные показатели структуры изучаемых совокупностей в отчетном и базисном периодах соответственно; n – число структурных составляющих (групп).

По значению коэффициента судят о происшедших изменениях в составе сравниваемых совокупностей.

Если КС=1 – произошли максимальные различия, если КС=0 – полное совпадение сравниваемых структур.

Изменение коэффициента от 0 до 1 покажет меру структурных различий изучаемых совокупностей.

3.2 Методика выполнения компьютерных расчетов

Рисунок 3 показывает расположение на рабочем листе Excel таблицы 9 с исходными данными.

Рис.3 Растровый рисунок расположения исходных данных на листе MS Excel.

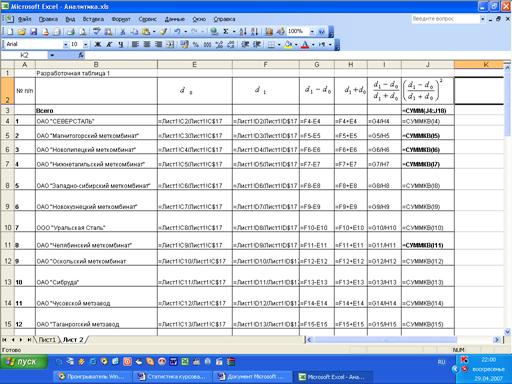

Таблица для выполнения компьютерных расчетов по формуле А. Салаи представлена на рисунке 4.

Таблица с полученными итоговыми данными приведена на рис. 5.

На основании полученных данных найдем интегральный коэффициент структурных различий А. Салаи:

Следовательно, в 2005 году по сравнению с 2004 годом в распределении организаций произошли заметные структурные изменения, повлиявшие на изменение среднего уровня затрат на рубль товарной продукции.

Заключение

В данной курсовой работе рассмотрен показатель уровень затрат на рубль продукции, его статистическое изучение, значение и методика расчета.

Также рассматривается индексный метод и ряды динамики, правила их построения, индексы Пааше и Ласпейреса, их значение в статистике.

В расчетной части работы

были изучены приемы статистического изучения производственных показателей:

выпуска продукции и уровня затрат на рубль продукции. Был построен

статистический ряд распределения организаций по признаку уровень затрат на

рубль продукции с образованием пяти групп предприятий, построены графики

построенного ряда распределения и определены значения характеристик ряда: мода Мо=0,825;медиана

Ме=0,815; средняя арифметическая ![]() ; среднее квадратическое

отклонение

; среднее квадратическое

отклонение ![]() 0,025;

коэффициент вариации

0,025;

коэффициент вариации ![]() 3,053%. Между выпуском продукции

и уровнем затрат на рубль продукции существует обратная корреляционная связь.

Коэффициент детерминации, равный 0,966 говорит о том, что связь между выпуском

продукции и уровнем затрат на рубль продукции весьма тесная. Рассчитана ошибка

выборки среднего уровня затрат на рубль продукции

3,053%. Между выпуском продукции

и уровнем затрат на рубль продукции существует обратная корреляционная связь.

Коэффициент детерминации, равный 0,966 говорит о том, что связь между выпуском

продукции и уровнем затрат на рубль продукции весьма тесная. Рассчитана ошибка

выборки среднего уровня затрат на рубль продукции ![]() и границы, в которых будет

находиться средний уровень затрат на рубль продукции в генеральной совокупности-

от 0,815 до 0,823. Определена ошибка выборки доли организаций с уровнем затрат

на рубль продукции 0,83 млн. руб. и более, которая составила

и границы, в которых будет

находиться средний уровень затрат на рубль продукции в генеральной совокупности-

от 0,815 до 0,823. Определена ошибка выборки доли организаций с уровнем затрат

на рубль продукции 0,83 млн. руб. и более, которая составила ![]() , и границы, в которых

будет находиться генеральная доля - от 39,36% до 40,64%.

, и границы, в которых

будет находиться генеральная доля - от 39,36% до 40,64%.

В последнем задании расчетной части рассчитан уровень затрат на рубль товарной продукции и его динамика по каждому виду и в целом по трем видам продукции за каждый период. В аналитической части работы проведено исследование изменения уровня затрат на рубль товарной продукции организаций в 2004 и 2005гг. по данным сайта www.gks.ru. Изучение проводилось средствами пакета программ MS Excel.

Были произведены расчеты интегрального коэффициента структурных различий А. Салаи и сделан вывод о произошедших структурных изменениях по уровню затрат на рубль продукции на предприятиях.

Список использованной литературы

1. Гусаров В.М. Теория статистики: Учебн. пособие для вузов. – М.: Аудит, ЮНИТИ, 1998.

2. Практикум по статистике: Учеб. пособие для вузов / Под ред. В.М. Симчеры / ВЗФЭИ. - М.: ЗАО «Финстатинформ», 1999.

3. Российский статистический ежегодник 2006 года.– М.: 2006.

4. Статистика. Задания по выполнению курсовой работы. - М.: Вузовский учебник, 2003.

5. Статистика. Компьютерные лабораторные работы: Методические указания к лабораторной работе №1 «Автоматизированный априорный анализ статистической совокупности в среде MS Excel». – М.: Вузовский учебник, 2005.

6. Статистика. Методические указания по выполнению курсовой работы.-М.: ВЗФЭИ, 2002.

7. www.gks.ru

8. Савицкая, Глафира Викентьевна. Анализ хозяйственной деятельности предприятия: Учеб. пособие для студентов вузов, обуч. по экон. спец. и направлениям.-2-е изд., перераб., доп. -- М.: Минск: ИП "Экоперспектива", 1998.

9. Никольская Э.В. «Анализ хозяйственной деятельности полиграфического предприятия » М. Книга 1989г.