Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Статистическое изучение заработной платы

Курсовая работа: Статистическое изучение заработной платы

Федеральное агентство по образованию

Всероссийский заочный финансово - экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему

«Статистическое изучение заработной платы»

Вариант № 10

Архангельск 2007

ОГЛАВЛЕНИЕ

Введение

1. Теоретическая часть

1.1 Понятие заработной платы

1.2 Формы и системы оплаты труда

1.3 Статистическое изучение заработной платы

1.4 Состав фонда заработной платы

1.5 Анализ уровня, динамики и дифференциации заработной платы

1.6 Индексы динамики заработной платы

2. Расчетная часть

3. Аналитическая часть

Заключение

Список использованной литературы

Приложение 1

Приложение 2

Введение

Экономические реформы, проводящиеся в России, сопровождаются значительными изменениями в сфере заработной платы.

В условиях становления различных форм собственности, сокращения государственного сектора экономики и расширения прав предприятий и организаций в решении многих вопросов оплаты труда и дополнительных расходов на содержание рабочей силы была заметно ограничена сфера прямого воздействия государства на заработную плату. Многие его функции в настоящее время переходят непосредственно к хозяйствующим субъектам. Предприятия самостоятельно могут устанавливать формы оплаты труда и формы материального поощрения, определять размеры тарифных ставок и должностных окладов работников. Широко стала применяться практика различных социальных выплат.

Государственное воздействие на заработную плату осуществляется только посредством установления размера минимальной оплаты труда работников предприятий и организаций всех форм собственности, определения уровня оплаты труда работников учреждений и организаций, финансируемых из бюджетных источников.

Все это предопределило развитие новых процессов в сфере оплаты труда и необходимость организации новых методов статистического изучения заработной платы.

В условиях роста потребительских цен и принимавшихся неоднократно мер по повышению заработной платы (особенно в первые годы перестроечного периода) крайне неустойчивой оказалась динамика заработной платы. Для анализа столь быстро меняющейся ситуации потребовалось введение ежемесячной отчетности о заработной плате во всех отраслях экономики и ежемесячного анализа измерения ее уровня. Одновременно с этим пересмотрен состав выплат, включаемых в заработную плату.

В частности, помимо сумм выплат работникам, традиционно относившихся к заработной плате (а именно: оплата за отработанное и неотработанное время; стимулирующие доплаты в связи с режимом и условиями труда; премии и единовременные поощрения за работу), в составе фонда заработной платы дополнительно стали учитываться выплаты на питание, топливо и некоторые другие аналогичные социальные льготы, носящие регулярный характер.

С 1992 г. в оперативном режиме осуществляется сбор информации о просроченной задолженности предприятий перед работниками по выплате заработной платы.

Новые динамические тенденции усилили необходимость более тщательного изучения и анализа заработной платы не только в разрезе отраслей экономики, форм собственности, но и по отдельным профессиям и должностям.

В расчетной части курсовой работы необходимо по имеющимся выборочным данным определить среднегодовую заработную плату работников предприятий одной из отраслей промышленности, связь между признаками – фонд заработной платы и среднегодовая заработная плата, а также ошибку выборки среднегодовой заработной платы и индексы динамики средней заработной платы.

В аналитической части курсовой работы имеются данные о среднемесячной номинальной заработной плате работников организаций по отраслям экономики. Необходимо вычислить среднегодовые абсолютные и относительные приросты заработной платы по отраслям экономики, проанализировать результаты, сделать выводы.

Курсовая работа выполнена с использованием текстового редактора Word и с применением программных средств для компьютеризации вычислений MS Excel.

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Понятие заработной платы

Заработная плата как экономическая категория представляет собой стоимость (цену) рабочей силы, т. е. стоимостное выражение объективно требуемого объема жизненных средств для воспроизводства рабочей силы и эффективного функционирования производства. Цена рабочей силы, выступающая в форме заработной платы, может отклоняться от стоимости затрат на воспроизводство рабочей силы под влиянием экономической конъюнктуры на рынке труда.

В статистической практике понятие «заработная плата» включает все виды заработков, прямо или косвенно связанные с количественными или качественными результатами труда наемных работников, выплачиваемые им через определенные промежутки времени: начисленные суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплату питания, жилья, топлива, носящую систематический характер.

Не относятся к заработной плате пособия и выплаты за счет государственных внебюджетных фондов: пособия по временной нетрудоспособности по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата санаторно-курортного лечения, страховых выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, доходы по акциям и другие доходы от участия работников в собственности организаций, стоимость бесплатно выданных форменной одежды, спецодежды и др.

1.2 Формы и системы оплаты труда

Отличаются порядком начисления заработной платы в зависимости от результативности труда.

Различают повременную и сдельную форму оплаты труда.

Повременная форма оплаты труда предполагает, что величина заработка рабочего определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада). Системы повременной оплаты труда включают простую повременную систему и повременно-премиальную. Простая повременная система подразделяется на почасовую, поденную, помесячную. Размер заработка определяется по следующим формулам:

— при почасовой оплате:

З = tЧАС * ТЧАС

— при поденной оплате:

З = tДН * ТДН

— при помесячной оплате:

З = tМ * (ТДН /ТГР)

где tЧАС, tДН, tМ — часовая, дневная тарифная ставка и месячный должностной оклад (ставка); ТЧАС, ТДН - фактически отработано часов либо дней; ТГР — число рабочих дней по графику.

Повременно-премиальная система оплаты труда представляет собой простую повременную систему, дополненную премированием за конкретные количественные и качественные показатели работы.

При сдельной форме оплаты труда заработная плата начисляется исходя из количества фактически изготовленной продукции (объема работ).

Сдельная форма оплаты труда в зависимости от способа учета выработки и применяемых видов дополнительного поощрения (премии, повышенные расценки) подразделяется на системы: прямую сдельную, косвенную сдельную, сдельно-премиальную, сдельно-прогрессивную, аккордную. В зависимости от того, как определяется заработок рабочего — по индивидуальным или групповым показателям работы, — каждая из этих систем может быть индивидуальной или коллективной (бригадной).

- прямая сдельная — заработок исчисляется по установленным расценкам за каждую единицу качественно произведенной продукции;

- сдельно-премиальная — сверх прямых сдельных расценок выплачивается премия за выполнение и перевыполнение установленных показателей работы;

- сдельно-прогрессивная — оплата в пределах установленной нормы производится на основе одинарных расценок, а сверх нормы - по повышенным расценкам;

- косвенная система — применяется для оплаты труда вспомогательных рабочих, при этом их заработок ставится в прямую зависимость от результатов труда обслуживаемых ими рабочих;

- аккордная система — оплата производится за весь комплекс выполненных работ, а не за каждую произведенную операцию.

Коллективная (бригадная) сдельная оплата труда имеет две разновидности: с применением индивидуальных расценок по конечным результатам работы бригады и с применением коллективных сдельных расценок. Оплата по индивидуальным сдельным расценкам за конечные результаты работы бригады применяется в тех случаях, когда при бригадной работе требуется строгое разделение труда технологически связанных между собой рабочих. Это характерно для большинства участков металлургического производства, для конвейерных участков в машиностроении, швейной и обувной промышленности. Индивидуальные сдельные расценки устанавливаются для каждой профессии в бригаде исходя из тарифных ставок и общебригадной нормы выработки. Коллективные сдельные расценки устанавливаются различными методами. При выполнении сложных сборочных работ (например, в машиностроении) они определяются исходя из нормативной трудоемкости, тарифных ставок и разрядов для отдельных элементов сборочных работ. Общий сдельный заработок бригады в этом случае исчисляется умножением коллективной сдельной расценки на количество продукции, произведенной бригадой в целом за расчетный период. Методы распределения коллективного сдельного заработка должны правильно отражать затраты труда каждого члена бригады. Обычно сдельный заработок распределяется между членами бригады с учетом коэффициентов трудового участия, которые устанавливаются в конце каждого месяца бригадиром совместно с активом бригады или на общем собрании. При определении коэффициентов трудового участия (КТУ) учитываются производительность труда работника, качество продукции, соблюдение им трудовой и производственной дисциплины, отношение к своим служебным обязанностям и др.

В последнее десятилетие получила распространение также бестарифная система оплаты труда. Как показывает практика, в условиях оплаты труда по тарифам и окладам довольно сложно избавиться от уравнительности, преодолеть противоречие между интересами отдельного работника и коллектива в целом. Появление бестарифной системы оплаты труда было вызвано стремлением устранить это противоречие. Основой бестарифной системы оплаты труда является квалификационный уровень, который характеризует фактическую продуктивность работника. Квалификационный уровень устанавливается всем членам трудового коллектива и определяется как частное от деления фактической зарплаты работника за прошлый период на сложившийся на предприятии минимальный уровень зарплаты. Система квалификационных уровней создает значительно большие возможности для оценки роста квалификации работников по сравнению с системой тарифных разрядов. В большинстве случаев рабочие дорабатывают до V—VI разрядов к 35—40 годам, и в дальнейшем перспективы роста разряда у них нет, а квалификационный уровень может повышаться в течение всей их трудовой деятельности. Вопрос о включении определенного специалиста или рабочего в ту или иную квалификационную группу решается с учетом индивидуальных характеристик работника. Оплата труда в бюджетной сфере основана на принципах организации оплаты труда работников исходя из Единой тарифной сетки.

1.3 Статистическое изучение заработной платы

производится по следующим основным направлениям:

- определение размера и состава фонда заработной платы;

- определение среднего уровня заработной платы;

- анализ динамики заработной платы;

- изучение дифференциации заработной платы.

1.4 Состав фонда заработной платы

Фонд заработной платы в статистике труда - это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

Состав фонда заработной платы определяется Инструкцией о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения, утвержденной постановлением Госкомстата России от 24 ноября 2000 г. № 116.

Согласно этой Инструкции в составе фонда заработной платы выделяют четыре группы выплат:

1. Оплата за отработанное время:

- заработная плата, начисленная за отработанное время или за выполненную работу по тарифным ставкам, окладам, сдельным расценкам, в процентах от выручки от продажи продукции (оказания услуг), в долях от прибыли;

- стоимость товаров или продуктов, выданных работникам в порядке натуральной оплаты труда;

- оплата специальных перерывов в работе в соответствии с законодательством;

- компенсационные выплаты, связанные с режимом работы и условиями труда: оплата сверхурочной работы и работы в выходные и праздничные дни, доплата за работу в ночное время, многосменный режим работы, за работу во вредных или опасных условиях, на тяжелых работах, выплаты по районным коэффициентам, надбавки за вахтовый метод работы и т. д.;

- стимулирующие доплаты и надбавки за профессиональное мастерство, совмещение профессий, допуск к государственной тайне, знание иностранного языка, ученые степени, квалификационный разряд и т. п.;

- вознаграждение за выслугу лет;

- премии и вознаграждения, носящие систематический характер;

- оплата труда работников несписочного состава и лиц, принятых на работу по совместительству.

2. Оплата за неотработанное время:

- оплата ежегодных и дополнительных отпусков;

- оплата льготных часов подростков, инвалидов I и II групп, женщин, работающих в сельской местности и районах Крайнего Севера;

- оплата учебных отпусков;

- оплата на период обучения работников, направленных на повышение квалификации;

- оплата, сохраняемая за работниками, привлекаемыми к выполнению государственных или общественных обязанностей, на уборку сельхозкультур;

- оплата простоев не по вине работника;

- оплата вынужденных прогулов;

- выплаты за неотработанное время работникам, вынужденно работавшим неполное время по инициативе администрации.

3 Единовременные поощрительные и другие выплаты:

- единовременные премии;

- денежная компенсация за неиспользованный отпуск;

- стоимость выдаваемых в качестве поощрения акций;

- единовременные выплаты в связи с праздничными и юбилейными датами, стоимость подарков и др.

4. Оплата питания, жилья, топлива:

- стоимость бесплатно (в соответствии с законодательством) предоставленных питания, продуктов, жилья, коммунальных услуг или суммы компенсаций за непредоставление их бесплатно;

- оплата питания в денежной или натуральной форме в столовых, буфетах, в виде талонов;

- оплата предоставленного работникам топлива.

Статистическое наблюдение по труду предусматривает отдельное выделение выплат социального характера — выплат, связанных с предоставленными работникам социальными льготами на лечение, отдых, проезд, трудоустройство и т. д. В частности, к выплатам социального характера относятся выходные пособия, единовременные пособия при выходе на пенсию, доплаты работающим пенсионерам, страховые платежи, уплачиваемые в пользу работников (кроме обязательного государственного личного страхования); расходы по оплате услуг здравоохранения, оказываемых работникам, оплата путевок на лечение и отдых работникам и членам их семей, компенсация педагогическим работникам за приобретение ими книг, оплата проездных документов, расходы на платное обучение работников и членов их семей и др.

Значительная часть расходов предприятия, связанная с затратами на рабочую силу, не учитывается в фонде заработной платы и выплатах социального характера — это единый социальный налог, взносы на обязательное личное страхование, взносы по договорам добровольного пенсионного страхования, пособия по временной нетрудоспособности при рождении ребенка, по уходу за ребенком, страховые выплаты по социальному страхованию от несчастных случаев и профессиональных заболеваний, доходы по акциям, дивиденды, проценты, выплаты по долевым паям, авторские вознаграждения, стоимость выданных спецодежды, обуви, средств индивидуальной защиты, форменной одежды, обмундирования, компенсация за использование личных автомобилей, командировочные расходы, представительские расходы и некоторые другие расходы.

1.5 Анализ уровня, динамики и дифференциации заработной платы

Преобразование в сфере оплаты труда, реформирование систем заработной платы в процессе перехода к рыночной экономике привели к возникновению целого ряда проблем: падение реальной заработной платы, перекосы в оплате труда по отраслям экономики и в разрезе профессионально-квалификационных групп, систематические задержки выплат начисленной заработной платы, ограничение сферы влияния государства на заработную плату и др. Соответственно возникла и необходимость перестройки статистики заработной платы, организации новых направлений и методов анализа заработной платы, а также изменения периодичности такого анализа. Ежемесячный анализ изменения заработной платы может быть осуществлен на основе унифицированной формы статистической отчетности № П-4 «Сведения о численности, заработной плате и движении работников». В разделе 1 «Численность и начисленная заработная плата» содержатся сведения о средней численности, фонде начисленной заработной платы и выплатах социального характера в целом по предприятию и по отдельным категориям персонала: работникам списочного состава, внешним совместителям, работникам, выполнявшим работы по договорам гражданско-правового характера, и другим лицам несписочного состава. Для характеристики заработной платы рассчитывают среднюю заработную плату одного работника за различные единицы времени: среднечасовую, среднедневную, среднемесячную заработную плату. Расчеты могут быть выполнены по всему персоналу и по отдельным категориям персонала.

Уровни средней заработной платы работника списочного состава определяются по следующим формулам:

среднечасовая заработная плата:

ЗЧАС

= ![]()

среднедневная заработная плата:

ЗДН

= ![]()

среднемесячная заработная плата:

ЗМЕС

= ![]()

Зависимость между средней заработной платой (3), среднесписочной численностью

работников (Т) и фондом заработной платы (Ф) можно представить в виде

следующей формулы:

Ф = 3 * Т,

т. е. изменение фонда заработной платы на предприятии происходит за счет изменения уровня оплаты труда работников либо под влиянием изменения численности работников. Оценить действие каждого из факторов в абсолютном выражении позволяют расчеты по формулам:

∆Ф(З)=(31 -30)*Т1

∆Ф(Т)=(Т1 -Т0)*З0,

где ∆Ф(3), ∆Ф{Т) -абсолютный прирост (сокращение) фонда заработной платы за счет роста (уменьшения) средней заработной платы и среднесписочной численности работников; 31, 30 - средняя заработная плата работников предприятия в отчетном и базисном периодах; T1,T0 — среднесписочная численность работников предприятия в отчетном и базисном периодах.

Относительный прирост (сокращение) за счет каждого из факторов определяется по формулам:

∆Ф(З)% = IФ – IТ

∆Ф(Т)% = IТ – 1

где ∆Ф(3), ∆Ф(Т)% — прирост (сокращение) фонда заработной платы в процентах за счет изменения средней заработной платы и среднесписочной численности; IФ — темп роста (индекс) фонда заработной платы на предприятии в отчетном периоде по сравнению с базисным; IТ — темп роста (индекс) среднесписочной численности работников.

При однонаправленном действии каждого из факторов может быть рассчитана также доля прироста (уменьшения) фонда заработной платы, полученная за счет:

- увеличения (уменьшения) средней заработной платы:

d∆Ф(З) = (IФ – IТ) / (IФ–1)

-увеличения (уменьшения) среднесписочной численности работающих:

d∆Ф(т) = (Iт – 1) / (IФ–1)

Для изучения уровня заработной платы в отраслевом и профессионально-квалификационном разрезе в отечественную практику статистического наблюдения были введены ежегодные октябрьские обследования заработной платы. Подобные обследования являются всемирными и осуществляются Международным бюро труда (МБТ) начиная с 1925 г. В настоящее время в октябрьском обследовании заработной платы и продолжительности рабочей недели по профессиям и ценам на продовольственные товары участвуют свыше 160 стран мира. Обследование охватывает 159 профессий и 49 отраслей экономической деятельности. Первое обследование в России, основанное на методологических принципах октябрьского обследования МБТ, охватившее 19 отраслей и 120 наиболее типичных профессий, было проведено в 1993 г., и с тех пор стало ежегодным.

В соответствии с международными стандартами ежегодное октябрьское обследование включает следующий перечень показателей в разрезе отдельных профессий и должностей: численность работников, полностью отработавших отчетный месяц; заработная плата, начисленная за отчетный месяц; тарифный заработок; число отработанных человеко-часов. Программа обследования позволяет не только получать данные об общей сумме заработка, но и выделять ее тарифную часть (тарифный заработок). В отличие от общего заработка, в тарифный заработок не включаются различные доплаты: районные коэффициенты, доплата за сверхурочные часы, за работу в праздничные и выходные дни, за совмещение профессий и др.

Данные октябрьских обследований широко используются при разработке политики в области заработной платы, решении вопросов индексации заработной платы отдельных профессиональных групп, регулировании доходов и социального обеспечения отдельных категорий населения.

Анализ дифференциации работников по уровню заработной платы проводится также на основе рядов распределения численности работников по размерам среднемесячной заработной платы (веер заработной платы), построенных по результатам ежегодных единовременных наблюдений по форме № 1 «Сведения о распределении численности работников по размерам заработной платы». На основании рядов распределения рассчитываются следующие показатели дифференциации:

— децильный коэффициент дифференциации - отношение наименьшей среднемесячной заработной платы 10% наиболее высокооплачиваемых работников к наибольшей среднемесячной заработной плате 10% работников с самой низкой заработной платой;

— коэффициент фондов — отношение средней заработной платы 10% наиболее и 10% наименее оплачиваемых работников.

Дифференциация заработной платы рассматривается в отраслевом, региональном разрезах и по экономике в целом.

1.6 Индексы динамики заработной платы

Динамика заработной платы изучается с помощью индексов (темпов роста) заработной платы. При этом отдельно анализируется динамика номинальной и реальной заработной платы.

Номинальная заработная плата характеризует сумму денег, начисленную работнику за выполненную работу, и определяется исходя из начисленного фонда заработной платы и соответствующей численности работников.

Учитывая тот факт, что в последнее время в ряде регионов и отраслей обострилась проблема своевременной выплаты заработной платы, следует различать начисленную, выплаченную и задержанную заработную плату. В текущую отчетность по труду введен показатель «просроченная задолженность по заработной плате» - это начисленные, но не выплаченные в установленный коллективным договором срок суммы.

Реальная заработная плата отражает покупательную способность номинальной заработной платы и рассчитывается исходя из номинальной заработной платы, уменьшенной на сумму налогов и обязательных платежей и деленной на индекс потребительских цен на товары и услуги.

Индекс реальной заработной платы рассчитывается по формуле:

iреальной заработной платы = ![]()

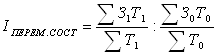

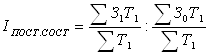

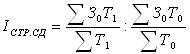

Для изучения динамики среднего уровня заработной платы используется система индексов переменного, постоянного состава и структурных сдвигов.

Индекс переменного состава представляет собой соотношение средних уровней заработной платы в отчетном и базисном периодах:

где 31, 30 - средняя заработная плата отдельных категорий работников (по профессиям, видам деятельности, отраслям, предприятиям, формам собственности, структурным подразделениям предприятий и т. д.) в отчетном и базисном периодах; Т1,То-среднесписочная численность отдельных категорий персонала.

Изменение среднего уровня заработной платы происходит под влиянием двух факторов:

1. изменения средней заработной платы отдельных категории работников;

2. структурных сдвигов в составе работников, т. е. изменения удельных весов категорий работников с разным уровнем средней заработной платы в общей численности работников.

Раздельное влияние каждого из этих двух факторов на динамику среднего уровня заработной платы отражают индексы постоянного состава и структурных сдвигов:

Все три индекса увязываются в систему:

I перем.сост = I пост.сост* I стр.сд

2. Расчетная часть

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности в отчетном году (выборка 20%-ная, механическая).

Механическая выборка состоит в том, что отбор единиц в выборочную совокупность из генеральной, разбитой по нейтральному признаку на равные интервалы (группы), производится таким образом, что из каждой такой группы в выборку отбирается лишь одна единица. Чтобы избежать систематической ошибки, отбираться должна единица, которая находится в середине каждой группы.

При организации механического отбора единицы совокупности предварительно располагают (обычно в списке) в определенном порядке (например, по алфавиту, местоположению, в порядке возрастания или убывания значений какого-либо показателя, не связанного с изучаемым свойством, и т.д.), после чего отбирают заданное число единиц механически, через определенный интервал. При этом размер интервала в генеральной совокупности равен обратному значению доли выборки. Так, при 20%-ной выборке отбирается и проверяется каждая 5-я единица (1 : 0,2).

Таблица 1.

| № предприятия |

Фонд заработной платы, млн. руб. |

Среднесписочная численность работников, чел. |

| 1 | 11,340 | 162 |

| 2 | 8,112 | 156 |

| 3 | 15,036 | 179 |

| 4 | 19,012 | 194 |

| 5 | 13,035 | 165 |

| 6 | 8,532 | 158 |

| 7 | 26,400 | 220 |

| 8 | 17,100 | 190 |

| 9 | 12,062 | 163 |

| 10 | 9,540 | 159 |

| 11 | 13,694 | 167 |

| 12 | 21,320 | 205 |

| 13 | 16,082 | 187 |

| 14 | 10,465 | 161 |

| 15 | 4,320 | 120 |

| 16 | 11,502 | 162 |

| 17 | 16,356 | 188 |

| 18 | 12,792 | 164 |

| 19 | 17,472 | 192 |

| 20 | 5,850 | 130 |

| 21 | 9,858 | 159 |

| 22 | 11,826 | 162 |

| 23 | 18,142 | 193 |

| 24 | 8,848 | 158 |

| 25 | 13,944 | 168 |

| 26 | 23,920 | 208 |

| 27 | 13,280 | 166 |

| 28 | 22,356 | 207 |

| 29 | 10,948 | 161 |

| 30 | 15,810 | 186 |

|

418,954 |

5190 |

Задание 1

Признак – среднегодовая заработная плата (определите как отношение фонда заработной платы к среднесписочной численности работников)

Число групп – пять.

По исходным данным таблицы 1:

1. Построим статистический ряд распределения предприятий по признаку среднегодовая заработная плата, образовав пять групп с равными интервалами.

2. Построим графики полученного ряда распределения. Графически определим значения моды и медианы.

3. Рассчитаем характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислим среднюю арифметическую по исходным данным, сравним ее с аналогичным показателем, рассчитанным в п.3 для интервального ряда распределения. Объясним причину их расхождения.

Сделайте выводы по результатам выполнения задания.

Решение:

1. Построим статистический ряд распределения предприятий по уровню среднегодовой заработной платы, образовав пять групп с равными интервалами.

Уровень среднегодовой заработной платы определим как отношение фонда заработной платы к среднесписочной численности работников.

Таблица 2

| № предприятия | Среднегодовая заработная плата, тыс. руб. |

| 1 | 70 |

| 2 | 52 |

| 3 | 84 |

| 4 | 98 |

| 5 | 79 |

| 6 | 54 |

| 7 | 120 |

| 8 | 90 |

| 9 | 74 |

| 10 | 60 |

| 11 | 82 |

| 12 | 104 |

| 13 | 86 |

| 14 | 65 |

| 15 | 36 |

| 16 | 71 |

| 17 | 87 |

| 18 | 78 |

| 19 | 91 |

| 20 | 45 |

| 21 | 62 |

| 22 | 73 |

| 23 | 94 |

| 24 | 56 |

| 25 | 83 |

| 26 | 115 |

| 27 | 80 |

| 28 | 108 |

| 20 | 68 |

| 30 | 85 |

Ширина интервала рассчитывается по формуле:

где xmax и xmin – наибольшее и наименьшее значения признака;

m – число групп.

![]() (тыс. руб.)

(тыс. руб.)

Отсюда путем прибавления величины интервала к минимальному уровню признака в группе получим следующие группы предприятий по уровню среднегодовой заработной платы.

Таблица 3.

Распределение предприятий по уровню среднегодовой заработной платы

| №п/п | Группы предприятий по уровню среднегодовой заработной платы, тыс. руб. | Число предприятий | |

| единиц | % | ||

| f | d | ||

| 1 | 36-52,8 | 3 | 10,0 |

| 2 | 52,8-69,6 | 6 | 20,0 |

| 3 | 69,6-86,4 | 12 | 40,0 |

| 4 | 86,4-103,2 | 5 | 16,7 |

| 5 | 103,2-120 | 4 | 13,3 |

| ИТОГО |

30 |

100,0 |

|

Таким образом, наиболее типичными являются организации с заработной платой в размере от 69,6 до 86,4 тыс. руб., доля таких организаций составляет 40,0%. Доля организаций с наименьшим размером заработной платы (от 36,0 до 52,8 тыс. руб.) составляет 10,0%; а доля организаций с наибольшим размером заработной платы (от 103,2 до 120,0 тыс. руб.) составляет всего 13,3%.

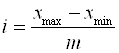

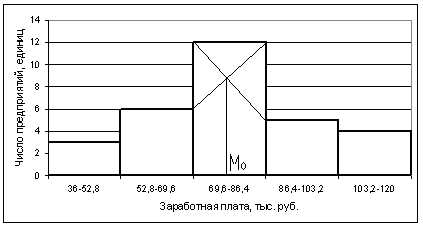

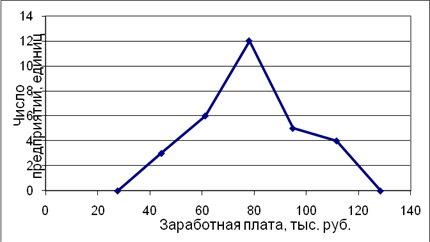

2. Построим графики полученного ряда распределения: гистограмму, полигон, кумуляту, и графически определим значения моды и медианы.

Рис.1. Гистограмма распределения предприятий по уровню среднегодовой заработной платы

Рис.2. Полигон распределения предприятий по уровню среднегодовой заработной платы

Рис.3. Кумулята распределения предприятий по уровню среднегодовой заработной платы

3. Для расчета характеристик ряда распределения составим расчетную таблицу:

Таблица 4.

| №п/п | Группы предприятий по уровню среднегодовой заработной платы, тыс. руб. | Численность работников, чел. | Расчетные графы | ||

| х (середина интервала) | f | Фонд заработной платы xf |

(x-xср)2*f |

||

| 1 | 36-52,8 | 44,4 | 406 | 18026,4 | 538316,529 |

| 2 | 52,8-69,6 | 61,2 | 956 | 58507,2 | 367742,348 |

| 3 | 69,6-86,4 | 78 | 2031 | 158418 | 16070,646 |

| 4 | 86,4-103,2 | 94,8 | 957 | 90723,6 | 187225,206 |

| 5 | 103,2-120 | 111,6 | 840 | 93744 | 796187,761 |

| ИТОГО | - |

5190 |

419419,2 |

1905542,490 |

|

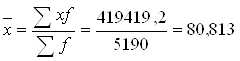

![]()

Средний уровень заработной платы на одну организацию определим по формуле средней арифметической взвешенной (так как имеем интервальный ряд распределения, то в качестве значений признака принимаем середины соответствующих интервалов х). Весами будет численность работников.

(тыс. руб.)

(тыс. руб.)

Дисперсия (или средний квадрат отклонений вариантов от среднего значения):

Среднее квадратическое отклонение:

![]()

![]() (тыс. руб.)

(тыс. руб.)

Т.е. уровень среднегодовой заработной платы отдельных работников в среднем отличается от среднего уровня заработной платы по совокупности организаций на 19,161 тыс. руб.

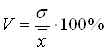

Коэффициент вариации:

Так как V < 40%, то совокупность предприятий по данному признаку (уровню среднегодовой заработной платы) однородная, вариация значений относительно их среднего значения не сильная, следовательно, среднее значение надежно и его можно использовать для оценки совокупности.

4. Вычислим средний уровень среднегодовой заработной платы по исходным данным, путем деления общего фонда заработной платы на суммарную численность работников:

![]() (тыс. руб.)

(тыс. руб.)

Данная средняя, вычисленная по формуле средней арифметической простой, несколько отличается от средней, вычисленной в п.3. по формуле средней арифметической взвешенной, т.к. в п.3 заменяли интервальные значения их средними значениями, а при таком исчислении средней допускается некоторая неточность, поскольку делается предположение о равномерном распределении единиц признака внутри группы.

Мо = 77 тыс. руб.

Ме = 78 тыс. руб.

хсред = 80,813 тыс. руб.

Так как Мо < Ме < хсред, то имеем правостороннюю асимметрию распределения предприятий по уровню среднегодовой заработной платы (т.е. вершина кривой распределения сдвинута от центра влево).

Задание 2

По исходным данным таблицы 1:

1. Установим наличие и характер связи между признаками фонд заработной платы и среднегодовая заработная плата, образовав пять групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки;

б) корреляционной таблицы.

2. Измерим тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения.

Сделаем выводы.

Решение:

1. а) Чтобы установить наличие и характер связи между фондом заработной платы и среднегодовой заработной платой методом аналитической группировки, построим группировку по факторному признаку (фонд заработной платы).

Ширина интервала для факторного признака равна:

![]() (млн. руб.)

(млн. руб.)

Сначала для того, чтобы составить рабочую таблицу, в которой в каждой строчке будут данные отдельно по каждой организации и итоговые данные по выделенным группам, а затем для составления итоговой аналитической таблицы, в которой будут сведения только по группам в целом, следует использовать макет.

Макет – это таблица, состоящая из строк и граф, которые еще не заполнены цифрами.

Таблица 5

| № п/п | Группы организаций по размеру фонда заработной платы, млн. руб. | Число организаций | Фонд заработной платы, млн. руб. | Среднесписочная численность работников, чел. | Среднегодовая заработная плата, тыс. руб. | |

| всего | в среднем на 1 организацию | всего | в среднем на 1 организацию | |||

|

1 2… |

||||||

| Итого | ||||||

Строим рабочую таблицу:

Таблица 6

| № п/п | Группы организаций по размеру фонда заработной платы, млн. Руб. | № организации | Фонд заработной платы, млн. Руб. | Среднесписочная численность работников, чел. | Среднегодовая заработная плата, тыс. Руб. | Расчетная графа |

| Хi | Уi |

(yi - |

||||

| 1 | 4,32 - 8,736 | 2 | 8,112 | 156 | 52 | 825,029 |

| 6 | 8,532 | 158 | 54 | 714,136 | ||

| 15 | 4,320 | 120 | 36 | 2000,175 | ||

| 20 | 5,850 | 130 | 45 | 1276,155 | ||

| ИТОГО | 4 | 26,814 | 564 | 47,543 | - | |

| 2 | 8,736 - 13,152 | 1 | 11,340 | 162 | 70 | 114,989 |

| 5 | 13,035 | 165 | 79 | 2,970 | ||

| 9 | 12,062 | 163 | 74 | 45,203 | ||

| 10 | 9,540 | 159 | 60 | 429,456 | ||

| 14 | 10,465 | 161 | 65 | 247,223 | ||

| 16 | 11,502 | 162 | 71 | 94,543 | ||

| 18 | 12,792 | 164 | 78 | 7,416 | ||

| 21 | 9,858 | 159 | 62 | 350,562 | ||

| 22 | 11,826 | 162 | 73 | 59,650 | ||

| 24 | 8,848 | 158 | 56 | 611,242 | ||

| 29 | 10,948 | 161 | 68 | 161,883 | ||

| ИТОГО | 11 | 122,216 | 1776 | 68,815 | - | |

| 3 | 13,152 - 17,568 | 3 | 15,036 | 179 | 84 | 10,737 |

| 8 | 17,100 | 190 | 90 | 86,057 | ||

| 11 | 13,694 | 167 | 82 | 1,630 | ||

| 13 | 16,082 | 187 | 86 | 27,843 | ||

| 17 | 16,356 | 188 | 87 | 39,397 | ||

| 19 | 17,472 | 192 | 91 | 105,610 | ||

| 25 | 13,944 | 168 | 83 | 5,183 | ||

| 27 | 13,280 | 166 | 80 | 0,523 | ||

| 30 | 15,810 | 186 | 85 | 18,290 | ||

| ИТОГО | 9 | 138,774 | 1623 | 85,505 | - | |

| 4 | 17,568 - 21,984 | 4 | 19,012 | 194 | 98 | 298,484 |

| 12 | 21,320 | 205 | 104 | 541,804 | ||

| 23 | 18,142 | 193 | 94 | 176,270 | ||

| ИТОГО | 3 | 58,474 | 592 | 98,774 | - | |

| 5 | 21,984 - 26,4 | 7 | 26,400 | 220 | 120 | 1542,658 |

| 26 | 23,920 | 208 | 115 | 1174,891 | ||

| 28 | 22,356 | 207 | 108 | 744,018 | ||

| ИТОГО | 3 | 72,676 | 635 | 114,450 | - | |

| ВСЕГО | 30 | 418,954 | 5190 | - | 11714,027 |

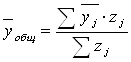

Для установления наличия и характера связи между размером фонда заработной платы и уровнем заработной платы по данным рабочей таблицы строим итоговую аналитическую таблицу:

Таблица 7.

| № п/п | Группы организаций по размеру фонда заработной платы, млн. руб. | Число организаций | Фонд заработной платы, млн. руб. | Среднесписочная численность работников, чел. | Среднегодовая заработная плата, тыс. руб. | |

| всего | в среднем на 1 организацию | всего | в среднем на 1 организацию | |||

|

nj |

xj |

|

zj |

|

||

|

1 2 3 4 5 |

4,32 – 8,736 8,736 – 13,152 13,152 – 17,568 17,568 – 21,984 21,984 – 26,4 |

4 11 9 3 3 |

26,814 122,216 138,774 58,474 72,676 |

6,704 11,111 15,419 19,491 24,225 |

564 1776 1623 592 635 |

47,543 68,815 85,505 98,774 114,450 |

| ИТОГО | 30 | 418,954 |

|

5190 |

|

|

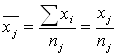

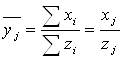

Вычисляем в каждой группе среднее значение факторного

признака ![]() и среднее

значение результативного признака

и среднее

значение результативного признака ![]() по

формулам:

по

формулам:

где nj – число единиц в j-той группе.

Szi = zi и Sхi = хj - это соответственно численность работников и фонд заработной платы в j-той группе.

Вычислим общее среднее значение каждого признака в совокупности:

(млн. руб.)

(млн. руб.)

(тыс. руб.)

(тыс. руб.)

Общее среднее значение

каждого признака в совокупности можно вычислить и другим способом, как среднее

арифметическое взвешенное из средних групповых ![]() и

и

![]() (весом является число

предприятий в каждой группе nj и численность работников в группе zi):

(весом является число

предприятий в каждой группе nj и численность работников в группе zi):

![]() (млн. руб.)

(млн. руб.)

![]() (млн.руб.)

(млн.руб.)

Сравниваем изменения ![]() от

группы к группе с изменениями

от

группы к группе с изменениями ![]() от

группы к группе. Среднее значение результативного признака систематически

изменяется вслед за средним значением факторного признака, следовательно,

делаем вывод о том, что связь между ними существует. Причем с ростом фонда заработной

платы среднегодовая заработная плата также увеличивается. Следовательно, между

исследуемыми признаками существует прямая корреляционная зависимость.

от

группы к группе. Среднее значение результативного признака систематически

изменяется вслед за средним значением факторного признака, следовательно,

делаем вывод о том, что связь между ними существует. Причем с ростом фонда заработной

платы среднегодовая заработная плата также увеличивается. Следовательно, между

исследуемыми признаками существует прямая корреляционная зависимость.

Корреляционная связь. При такой связи среднее значение (математическое ожидание) случайной величины результативного признака у закономерно изменяется в зависимости от изменения другой величины х или других случайных величин х1, х2, …, хn. Корреляционная связь проявляется не в каждом отдельном случае, а во всей совокупности в целом. Только при достаточно большом количестве случаев каждому значению случайного признака х будет соответствовать распределение средних значений случайного признака у.

б) Установим наличие и характер связи между фондом заработной платы и среднегодовым уровнем заработной платы методом корреляционной таблицы.

Составим корреляционную таблицу, образовав пять групп с равными интервалами по обоим признакам.

Таблица 8.

|

Заработная плата, тыс. руб. Фонд заработной платы, млн. руб. |

36-52,8 | 52,8-69,6 | 69,6-86,4 | 86,4-103,2 | 103,2-120 | Итого |

| 4,32 – 8,736 | 3 | 1 |

4 |

|||

| 8,736 – 13,152 | 5 | 6 |

11 |

|||

| 13,152 – 17,568 | 6 | 3 |

9 |

|||

| 17,568 – 21,984 | 2 | 1 |

3 |

|||

| 21,984 – 26,4 | 3 |

3 |

||||

| Итого |

3 |

6 |

12 |

5 |

4 |

30 |

Анализ корреляционной таблицы также свидетельствует о том, что между фондом заработной платы и среднегодовой заработной платой существует прямая корреляционная зависимость.

2. Измерим тесноту связи между исследуемыми признаками с использованием эмпирического корреляционного отношения:

![]()

где ![]() –

коэффициент детерминации;

–

коэффициент детерминации;

δ2 – межгрупповая дисперсия;

σ2 – общая дисперсия.

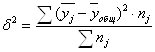

Межгрупповая дисперсия характеризует вариацию между группами. Ее рассчитываем по формуле:

где ![]() –

среднее значение результативного признака в j-группе;

–

среднее значение результативного признака в j-группе;

![]() – общее среднее значение результативного признака в

совокупности;

– общее среднее значение результативного признака в

совокупности;

nj – число единиц в j-группе;

j – счетчик групп.

Составим расчетную таблицу:

Таблица 9.

| № п/п | Группы организаций по уровню фонда заработной платы, млн. руб. | Число организаций | Размер заработной платы в среднем на 1 организацию, тыс. руб. | Расчетная графа |

|

nj |

|

( |

||

| 1 | 4,32 - 8,736 | 4 | 47,54 | 4403,852 |

| 2 | 8,736 - 13,152 | 11 | 68,82 | 1559,805 |

| 3 | 13,152 - 17,568 | 9 | 85,50 | 205,748 |

| 4 | 17,568 - 21,984 | 3 | 98,77 | 977,444 |

| 5 | 21,984 - 26,4 | 3 | 114,45 | 3412,548 |

|

ИТОГО |

30 |

|

10559,396 |

![]()

Нашли дисперсию, характеризующую вариацию размера среднегодовой заработной платы, возникающую под влиянием фонда заработной платы.

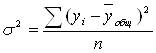

Общая дисперсия характеризует вариацию отдельных значений признака относительно общей средней. Ее определяем по формуле:

Расчет ![]() представлен

в последней графе таблицы №6.

представлен

в последней графе таблицы №6.

![]()

Нашли дисперсию, характеризующую вариацию фонда заработной платы, возникающую под влиянием всех причин, действующих на совокупность.

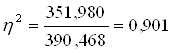

Коэффициент детерминации равен:

Т.е. 90,1% вариации среднегодовой заработной платы вызывает вариация фонда заработной платы.

Эмпирическое корреляционное отношение составляет:

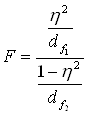

![]()

Т.к. η > 0,7, то связь между фондом заработной платы и среднегодовой заработной платой очень тесная, т.е. фонд заработной платы сильно влияет на уровень среднегодовой заработной платы.

Значимость коэффициента детерминации можно проверить по критерию Фишера:

где df1 = k – 1 – степень свободы 1;

k - число групп;

df2 = n – k - степень свободы 2;

n – число единиц совокупности.

Fтабл. (0,05; 4; 25) = 2,76

Fрасч. > Fтабл. Þ связь между исследуемыми признаками статистически значимая и коэффициент детерминации статистически достоверен.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1. Ошибку выборки среднегодовой заработной платы и границы, в которых будет находиться уровень среднегодовой заработной платы в генеральной совокупности.

2. Ошибку выборки доли организаций с уровнем среднегодовой заработной платы 86,4 тыс. руб. и более и границы, в которых будет находиться генеральная доля.

Решение:

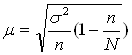

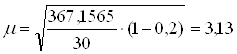

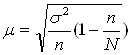

1. Так как дана 20%-ная, механическая выборка, то ошибку выборки среднего выпуска продукции m определим по формуле:

n = 30 (организаций)

![]()

σ2 = 367,1565 (см. задание 1)

(тыс. руб.)

(тыс. руб.)

Границы, в которых будет находиться средняя заработная плата в генеральной совокупности, определяются следующим образом:

![]()

где ![]() – средняя заработная плата

в выборке;

– средняя заработная плата

в выборке;

![]() = 80,81 (тыс. руб.)

= 80,81 (тыс. руб.)

D - предельная ошибка выборки.

![]()

где t – коэффициент доверия. Для доверительной вероятности 0,954 он равен: t = 2.

D = 2 * 3,13 = 6,26 (тыс. руб.)

80,81 - 6,26 £ ![]() £ 80,81 + 6,26

£ 80,81 + 6,26

74,55 £ ![]() £ 87,07

£ 87,07

Т.е. с вероятностью 0,954 можно ожидать, что средняя заработная плата в генеральной совокупности находится в пределах от 74,55 до 87,07 тыс. руб.

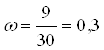

2. Доля организаций с уровнем заработной платы 86,4 тыс. руб. и более составляет:

где m – количество организаций с уровнем заработной платы 86,4 тыс. руб. и более.

m = 5 + 4 = 9

или 30,0%

или 30,0%

Т.е. доля организаций с уровнем заработной платы 86,4 тыс. руб. и более составляет 30% от общего числа организаций в выборке.

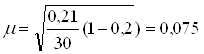

Ошибку выборки доли организаций с уровнем заработной платы 86,4 тыс. руб. и более определим по той же формуле:

где дисперсия σ2 равна:

σ2 = w * (1 - w) = 0,3 * (1 – 0,3) = 0,21

Предельная ошибка выборки составляет:

D = t * m = 2 * 0,075 = 0,15

Границы, в которых будет находиться генеральная доля р, равны:

w - D £ р £ w + D

0,3 – 0,15 £ р £ 0,3 + 0,15

0,15 £ р £ 0,45

Т.е. с вероятностью 0,954 можно ожидать, что доля организаций с уровнем заработной платы 86,4 тыс. руб. и более, в генеральной совокупности будет составлять от 15% до 45%.

Задание 4

Имеются следующие данные по двум организациям:

Таблица 10.

| Организация | Базисный период | Отчетный период | ||

| Средняя заработная плата, руб. | Среднесписочная численность работников, чел. | Средняя заработная плата, руб. | Фонд заработной платы, тыс. руб. | |

|

№1 |

5000 | 100 | 6500 | 682,5 |

|

№2 |

5600 | 100 | 8000 | 760,0 |

Определите:

1. Индексы динамики средней заработной платы по каждой организации.

2. По двум организациям вместе:

- индексы средней заработной платы переменного, постоянного состава и структурного сдвигов;

- абсолютное изменение средней заработной платы в целом и за счет отдельных факторов;

- абсолютное изменение фонда заработной платы вследствие изменения среднесписочной численности работников, средней заработной платы и двух факторов вместе.

Сделайте выводы.

Решение:

1. Индексы динамики средней заработной платы равны:

где f0 и f1 – заработная плата соответственно в базисном и отчетном периодах.

№1:

![]()

№2:

![]()

Таким образом, в отчетном периоде по сравнению с базисным периодом средняя заработная плата в организации №1 увеличилась на 30%, а во второй организации – на 42,8%.

2. Для дальнейших расчетов составим расчетную таблицу:

Таблица 11.

| Организация | Базисный период | Отчетный период | ||||||

| Средняя заработная плата, руб. | Среднесписочная численность работников, чел. | Фонд заработной платы, руб. | Средняя заработная плата, руб. | Фонд заработной платы, руб. | Среднесписочная численность работников, чел. | |||

|

f0 |

T0 |

f0T0 |

f1 |

f1T1 |

T1 |

f0T1 |

||

| №1 | 5000 | 100 | 500000 | 6500 | 682500 | 105 | 525000 | |

| №2 | 5600 | 100 | 560000 | 8000 | 760000 | 95 | 532000 | |

| Итого | - | 200 | 1060000 | - | 1442500 | 200 | 1057000 | |

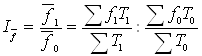

а) Индекс средней заработной платы переменного состава равен:

![]()

Абсолютное изменение средней заработной платы составило:

Df = 7212,5 – 5300 = 1912,5 (руб.)

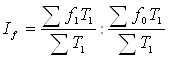

б) Индекс средней заработной платы постоянного состава равен:

![]()

Абсолютное изменение средней заработной платы за счет изменения заработной платы по каждой организации отдельно составило:

Df(f) = 7212,5 – 5285 = 1927,5 (руб.)

в) Индекс структурных сдвигов равен:

![]()

Абсолютное изменение средней заработной платы за счет структурных сдвигов в численности работников составило:

Df(стр.) = 5285 – 5300 = -15 (руб.)

Между вычисленными показателями существует следующая взаимосвязь:

![]()

1,361 = 1,365 * 0,997

Df = Df(f) + Df(стр.)

1912,5 = 1927,5 + (-15)

Таким образом, в отчетном периоде по сравнению с базисным средняя заработная плата по двум организациям увеличилась на 36,1% или на 1912,5 рублей. Это произошло под влиянием двух факторов. Во-первых, за счет увеличения заработной платы в каждой организации в отдельности средняя заработная плата по двум организациям вместе увеличилась на 36,5% или на 1927,5 руб. Во-вторых, за счет структурных изменений в численности работников (увеличения доли работников в организации с меньшей заработной платой) средняя заработная плата по двум организациям сократилась на 0,3% или на 15 рублей.

Абсолютное изменение фонда заработной платы за счет отдельных факторов определим, исходя из следующей модели:

IF = IT ´ If

Итак, абсолютное изменение фонда заработной платы составило:

- вследствие изменения среднесписочной численности работников:

DF(T) = åf0T1 - åf0T0 = 1057000 – 1060000 = -3000 (руб.)

- вследствие изменения средней заработной платы:

DF(f) = åf1T1 - åf0T1 = 1442500 – 1057000 = 385500 (руб.)

- за счет двух факторов вместе:

DF = åf1T1 - åf0T0 = 1442500 – 1060000 = 382500 (руб.)

DF = DF(T) + DF(f)

382500 = -3000 + 385500

Таким образом, в отчетном периоде по сравнению с базисным фонд заработной платы по двум организациям в целом увеличился на 382500 руб. Это произошло под влиянием двух факторов. Во-первых, за счет сокращения среднесписочной численности работников фонд заработной платы сократился на 3000 руб. Во-вторых, за счет повышения средней заработной платы фонд заработной платы увеличился на 385500 руб.

3. Аналитическая часть

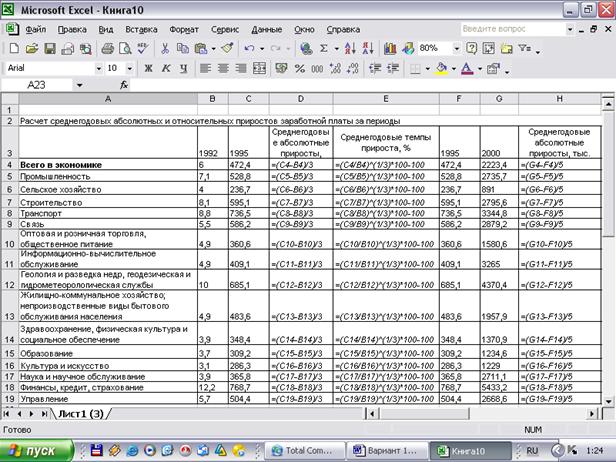

Имеются данные о среднемесячной номинальной заработной плате работников организаций по отраслям экономики (данные взяты с сайта http://www.gks.ru/bgd/regl/brus05/IswPrx.dll/Stg/07-09.htm).

Таблица 1

Среднемесячная номинальной заработная плата работников организаций по отраслям экономики (рублей; до 2000 г. - тыс. руб.)

| 1992 | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Всего в экономике | 6,0 | 472,4 | 2223,4 | 3240,4 | 4360,3 | 5498,5 | 6831,8 |

| Промышленность | 7,1 | 528,8 | 2735,7 | 4016,0 | 5128,6 | 6439,1 | 8060,8 |

| Сельское хозяйство | 4,0 | 236,7 | 891,0 | 1306,4 | 1752,1 | 2163,8 | 2778,3 |

| Строительство | 8,1 | 595,1 | 2795,6 | 4158,9 | 5248,3 | 6551,9 | 7947,2 |

| Транспорт | 8,8 | 736,5 | 3344,8 | 4436,6 | 5917,0 | 7638,0 | 9684,2 |

| Связь | 5,5 | 586,2 | 2879,2 | 4131,2 | 5663,3 | 7315,4 | 9142,0 |

| Оптовая и розничная торговля, общественное питание | 4,9 | 360,6 | 1580,6 | 2311,0 | 3046,5 | 3958,5 | 4923,7 |

| Информационно-вычислительное обслуживание | 4,9 | 409,1 | 3265,0 | 3944,5 | 5923,2 | 7817,9 | 9563,6 |

| Геология и разведка недр, геодезическая и гидрометеорологическая службы | 10,0 | 685,1 | 4370,4 | 6754,5 | 8067,4 | 10279,8 | 11338,1 |

| Жилищно-коммунальное хозяйство; непроизводственные виды бытового обслуживания населения | 4,9 | 483,6 | 1957,9 | 2795,9 | 3700,3 | 4665,3 | 5800,9 |

| Здравоохранение, физическая культура и социальное обеспечение | 3,9 | 348,4 | 1370,9 | 2004,0 | 3225,3 | 3754,9 | 4744,8 |

| Образование | 3,7 | 309,2 | 1234,6 | 1821,0 | 2922,1 | 3383,9 | 4254,3 |

| Культура и искусство | 3,1 | 286,3 | 1229,0 | 1916,2 | 2888,8 | 3474,5 | 4289,1 |

| Наука и научное обслуживание | 3,9 | 365,8 | 2711,1 | 4069,8 | 5512,4 | 7005,3 | 8581,4 |

| Финансы, кредит, страхование | 12,2 | 768,7 | 5433,2 | 9283,7 | 12438,8 | 14873,2 | 17042,4 |

| Управление | 5,7 | 504,4 | 2668,6 | 3636,9 | 5153,3 | 6897,7 | 8330,9 |

За периоды 1992-1995, 1995-2000, 2000-2004 гг. вычислим среднегодовые абсолютные и относительные приросты заработной платы по отраслям экономики, проанализируем результаты, сделаем выводы.

Среднегодовые абсолютные приросты определяются по формуле:

![]()

где Dуб - базисный абсолютный прирост за весь период;

Dуб = уn – у1

n – число лет в данном периоде.

Среднегодовой темп роста:

![]()

где Тб – базисный темп роста за весь период.

![]()

Среднегодовой темп прироста:

![]()

Все расчеты выполним с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows (Приложение Б).

Результаты расчетов представлены в таблице 2.

Таблица 2

Среднегодовые абсолютные и относительные приросты заработной платы за периоды

| 1992 | 1995 | Среднегодовые абсолютные приросты, тыс. руб. | Среднегодовые темпы прироста, % | 1995 | 2000 | Среднегодовые абсолютные приросты, тыс. руб. | Среднегодовые темпы прироста, % | ||||

|

Всего в экономике |

6 | 472,4 |

155,47 |

328,6 |

472,4 | 2223,4 |

350,20 |

36,3 |

|||

| Промышленность | 7,1 | 528,8 |

173,90 |

320,7 |

528,8 | 2735,7 |

441,38 |

38,9 |

|||

| Сельское хозяйство | 4 | 236,7 |

77,57 |

289,7 |

236,7 | 891 |

130,86 |

30,4 |

|||

| Строительство | 8,1 | 595,1 |

195,67 |

318,8 |

595,1 | 2795,6 |

440,10 |

36,3 |

|||

| Транспорт | 8,8 | 736,5 |

242,57 |

337,4 |

736,5 | 3344,8 |

521,66 |

35,3 |

|||

| Связь | 5,5 | 586,2 |

193,57 |

374,1 |

586,2 | 2879,2 |

458,60 |

37,5 |

|||

| Оптовая и розничная торговля, общественное питание | 4,9 | 360,6 |

118,57 |

319,1 |

360,6 | 1580,6 |

244,00 |

34,4 |

|||

| Информационно-вычислительное обслуживание | 4,9 | 409,1 |

134,73 |

337,1 |

409,1 | 3265 |

571,18 |

51,5 |

|||

| Геология и разведка недр, геодезическая и гидрометеорологическая службы | 10 | 685,1 |

225,03 |

309,2 |

685,1 | 4370,4 |

737,06 |

44,9 |

|||

| Жилищно-коммунальное хозяйство; непроизводственные виды бытового обслуживания населения | 4,9 | 483,6 |

159,57 |

362,1 |

483,6 | 1957,9 |

294,86 |

32,3 |

|||

| Здравоохранение, физическая культура и социальное обеспечение | 3,9 | 348,4 |

114,83 |

347,0 |

348,4 | 1370,9 |

204,50 |

31,5 |

|||

| Образование | 3,7 | 309,2 |

101,83 |

337,2 |

309,2 | 1234,6 |

185,08 |

31,9 |

|||

| Культура и искусство | 3,1 | 286,3 |

94,40 |

352,0 |

286,3 | 1229 |

188,54 |

33,8 |

|||

| Наука и научное обслуживание | 3,9 | 365,8 |

120,63 |

354,4 |

365,8 | 2711,1 |

469,06 |

49,3 |

|||

| Финансы, кредит, страхование | 12,2 | 768,7 |

252,17 |

297,9 |

768,7 | 5433,2 |

932,90 |

47,9 |

|||

| Управление | 5,7 | 504,4 |

166,23 |

345,6 |

504,4 | 2668,6 |

432,84 |

39,5 |

|||

| Продолжение таблицы 2 | |||||||||||

| 2001 | 2002 | 2003 | 2004 | Среднегодовые абсолютные приросты, руб. | Среднегодовые темпы прироста, % | ||||||

|

Всего в экономике |

3240,4 | 4360,3 | 5499 | 6832 |

1197,13 |

28,2 |

|||||

| Промышленность | 4016 | 5128,6 | 6439 | 8061 |

1348,27 |

26,1 |

|||||

| Сельское хозяйство | 1306,4 | 1752,1 | 2164 | 2778 |

490,63 |

28,6 |

|||||

| Строительство | 4158,9 | 5248,3 | 6552 | 7947 |

1262,77 |

24,1 |

|||||

| Транспорт | 4436,6 | 5917 | 7638 | 9684 |

1749,20 |

29,7 |

|||||

| Связь | 4131,2 | 5663,3 | 7315 | 9142 |

1670,27 |

30,3 |

|||||

| Оптовая и розничная торговля, общественное питание | 2311 | 3046,5 | 3959 | 4924 |

870,90 |

28,7 |

|||||

| Информационно-вычислительное обслуживание | 3944,5 | 5923,2 | 7818 | 9564 |

1873,03 |

34,3 |

|||||

| Геология и разведка недр, геодезическая и гидрометеорологическая службы | 6754,5 | 8067,4 | 10280 | 11338 |

1527,87 |

18,8 |

|||||

| Жилищно-коммунальное хозяйство; непроизводственные виды бытового обслуживания населения | 2795,9 | 3700,3 | 4665 | 5801 |

1001,67 |

27,5 |

|||||

| Здравоохранение, физическая культура и социальное обеспечение | 2004 | 3225,3 | 3755 | 4745 |

913,60 |

33,3 |

|||||

| Образование | 1821 | 2922,1 | 3384 | 4254 |

811,10 |

32,7 |

|||||

| Культура и искусство | 1916,2 | 2888,8 | 3475 | 4289 |

790,97 |

30,8 |

|||||

| Наука и научное обслуживание | 4069,8 | 5512,4 | 7005 | 8581 |

1503,87 |

28,2 |

|||||

| Финансы, кредит, страхование | 9283,7 | 12439 | 14873 | 17042 |

2586,23 |

22,4 |

|||||

| Управление | 3636,9 | 5153,3 | 6898 | 8331 |

1564,67 |

31,8 |

|||||

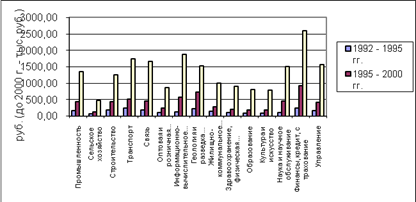

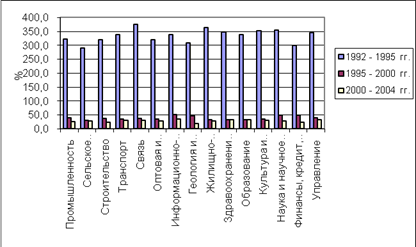

На рис.1 представлено графическое изображение изменения среднегодовых абсолютных приростов заработной платы по отраслям, а на рис.2 представлено графическое изображение относительных приростов заработной платы по отраслям экономики страны.

Рис.1. Среднегодовые абсолютные приросты номинальной заработной платы за периоды по отраслям

Рис.2. Среднегодовые относительные приросты номинальной заработной платы за периоды по отраслям

Результаты проведенных расчетов позволяют сделать следующие выводы.

В целом по экономике номинальная заработная плата работников организаций за период с 1992 по 1995 гг. ежегодно в среднем увеличивалась на 155,47 тыс. руб. или на 328,6%;

с 1995 по 2000 гг. заработная плата ежегодно в среднем увеличивалась на 350,20 тыс. руб. или на 36,3%;

а с 2000 по 2004 гг. заработная плата работников ежегодно в среднем увеличивалась на 1197,13 руб. или на 28,2%.

Таким образом, наблюдается рост среднегодовых абсолютных приростов заработной платы, и снижение среднегодовых относительных приростов номинальной заработной платы работников организаций.

В 1992 – 1995 гг. наибольшее среднегодовое увеличение номинальной заработной платы работников в абсолютном выражении наблюдается в отрасли финансов, кредита и страхования (на 252,17 тыс. руб.); а наименьшее – в сельском хозяйстве (на 77,57 тыс. руб.).

В этом же периоде наибольшее среднегодовое увеличение номинальной заработной платы работников организаций в относительном выражении наблюдается в отрасли связи (на 374,1%), а наименьшее – также в сельском хозяйстве (на 289,7%).

В 1995 – 2000 гг. наибольшее среднегодовое увеличение номинальной заработной платы работников в абсолютном выражении наблюдается (как и в прошлом периоде) в отрасли финансов, кредита и страхования (на 932,90 тыс. руб.); а наименьшее – также в сельском хозяйстве (на 130,86 тыс. руб.).

В этом же периоде наибольшее среднегодовое увеличение номинальной заработной платы работников организаций в относительном выражении наблюдается в отрасли информационно-вычислительного обслуживания (на 51,5%), а наименьшее – также в сельском хозяйстве (на 30,4%).

В 2000 - 2004 гг. наибольшее среднегодовое увеличение номинальной заработной платы работников в абсолютном выражении наблюдается (как и в двух прошлых периодах) в отрасли финансов, кредита и страхования (на 2586,23 руб.); а наименьшее – также в сельском хозяйстве (на 490,63 руб.).

В этом же периоде наибольшее среднегодовое увеличение номинальной заработной платы работников организаций в относительном выражении наблюдается (как и в прошлом периоде 1995-2000 гг.) в отрасли информационно-вычислительного обслуживания (на 34,3%), а наименьшее – в отрасли геологии и разведки недр, геодезической и гидрометеорологической служб (на 18,8%).

Таким образом, сельское хозяйство – отрасль с наименьшим среднегодовым ростом заработной платы как в абсолютном, так и в относительном выражении.

Финансы, кредит и страхование, а также информационно-вычислительное обслуживание – отрасли с наибольшим среднегодовым ростом номинальной заработной платы работников организаций.

Заключение

В условиях рыночной экономики предприятиям независимо от форм собственности предоставляется право самостоятельно выбирать формы, системы и размер оплаты труда.

Основными источниками информации о заработной плате являются отчетность предприятий и специальные выборочные обследования, которые в России проводятся ежегодно по состоянию на октябрь начиная с 1994 г.

Информация, получаемая на основе указанного обследования, используется для углубленного изучения дифференциации в оплате труда, для разработки мер по устранению необоснованных разрывов в уровне заработной платы по отдельным профессиональным группам, решения важных задач в области использования рабочей силы, регулирования доходов населения, социального обеспечения.

Потребность в надежной информации о заработной плате и других формах доходов населения обусловлено необходимостью получения данных о структуре заработной платы, уровне оплаты труда по различным отраслям и секторам экономики, географическим районам, предприятиям и организациям различных размеров и форм собственности, для отдельных групп работников, выделенных по возрастному, профессиональному и иным признакам.

Полученные данные необходимы для измерения уровня жизни населения, изучения взаимосвязи между доходами и занятостью, установления размеров минимальной заработной платы, а также для анализа ряда других показателей, характеризующих социально-экономические процессы, происходящие в стране.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Григорьева Р.П, Басова И.И. Статистика труда: Конспект лекций. – СПб.: Изд – во Михайлова В.А., 2000 г.

2. Папушина С.Н. Социальная статистика: Курс лекций. – Архангельск: Поморский госуд. унив.,2001.

3. Большой экономический словарь / Под ред. А.Н. Азрилияна. – 5 – е изд. доп. и перераб. – М.: Институт новой экономики, 2002

4. Курс социально – экономической статистики: Учебник для вузов / Под ред. проф. М.Г. Назарова – М.: Финстатинформ, 2002

5. Мелкумов Я.С. Социально – экономическая статистика: Учебно – методическое пособие – М.: Изд – во ИМПЭ – ПАБЛИШ, 2004

6. Статистика : показатели и методы анализа : справ. Пособие / Н.Н. Бондаренко, Н.С. Бузыгина, Л.И. Василевская и др., Под ред. М.М. Новикова. – Мн.: «Современная школа», 2005

7. Статистика: Учебник / И.И. Елисеева, И.И. Егорова и др., Под ред. проф. И.И. Елисеевой. – М.: ТК Велби, Изд – во Проспект, 2004.

8. http://www.gks.ru/bgd/regl/brus05/IswPrx.dll/Stg/07-09.htm

ПРИЛОЖЕНИЕ 1.

Среднемесячная номинальная начисленная заработная плата работников организаций по отраслям экономики (рублей; до 2000 г. - тыс. руб.)

| 1992 | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | |

|

Всего в экономике |

6,0 |

472,4 |

2223,4 |

3240,4 |

4360,3 |

5498,5 |

6831,8 |

| Промышленность | 7,1 | 528,8 | 2735,7 | 4016,0 | 5128,6 | 6439,1 | 8060,8 |

| электроэнергетика | 13,2 | 985,8 | 4013,8 | 5599,7 | 7354,1 | 9090,3 | 10961,2 |

| топливная промышленность | 17,4 | 1210,4 | 6624,8 | 10441,7 | 12578,4 | 15504,7 | 19345,0 |

| нефтедобывающая | 20,2 | 1426,2 | 9064,2 | 14271,3 | 17073,0 | 20076,8 | 23725,9 |

| нефтеперерабатывающая | 14,5 | 1083,9 | 5467,7 | 8088,6 | 9746,7 | 12179,3 | 14071,5 |

| газовая | 25,7 | 1940,7 | 11009,1 | 15927,1 | 19490,1 | 25646,1 | 33747,2 |

| угольная | 17,6 | 1129,4 | 4023,1 | 5564,9 | 6493,6 | 8186,7 | 10418,4 |

| черная металлургия | 10,2 | 643,3 | 3521,0 | 4827,8 | 6055,3 | 7901,6 | 9353,4 |

| цветная металлургия | 15,0 | 1060,1 | 6180,5 | 8090,5 | 9526,5 | 11578,1 | 13449,1 |

|

химическая и нефтехими- |

7,7 | 508,3 | 2625,8 | 3703,1 | 4571,7 | 5792,1 | 7224,6 |

|

машиностроение и |

5,2 | 403,2 | 2105,2 | 3152,9 | 4240,6 | 5367,8 | 6684,9 |

|

лесная, деревообрабаты- |

6,6 | 450,6 | 2004,8 | 2742,9 | 3493,3 | 4321,9 | 5399,0 |

|

промышленность |

6,9 | 522,9 | 2107,5 | 3093,9 | 4178,6 | 5245,9 | 6340,6 |

| легкая промышленность | 5,1 | 265,6 | 1209,1 | 1756,6 | 2279,8 | 2782,3 | 3362,1 |

| пищевая промышленность | 7,6 | 556,7 | 2392,7 | 3384,9 | 4280,2 | 5253,9 | 6574,2 |

| Сельское хозяйство | 4,0 | 236,7 | 891,0 | 1306,4 | 1752,1 | 2163,8 | 2778,3 |

| Строительство | 8,1 | 595,1 | 2795,6 | 4158,9 | 5248,3 | 6551,9 | 7947,2 |

| Транспорт | 8,8 | 736,5 | 3344,8 | 4436,6 | 5917,0 | 7638,0 | 9684,2 |

| Связь | 5,5 | 586,2 | 2879,2 | 4131,2 | 5663,3 | 7315,4 | 9142,0 |

| Оптовая и розничная торговля, общественное питание | 4,9 | 360,6 | 1580,6 | 2311,0 | 3046,5 | 3958,5 | 4923,7 |

| Информационно-вычислительное обслуживание | 4,9 | 409,1 | 3265,0 | 3944,5 | 5923,2 | 7817,9 | 9563,6 |

| Геология и разведка недр, геодезическая и гидрометеорологическая службы | 10,0 | 685,1 | 4370,4 | 6754,5 | 8067,4 | 10279,8 | 11338,1 |

| Жилищно-коммунальное хозяйство; непроизводственные виды бытового обслуживания населения | 4,9 | 483,6 | 1957,9 | 2795,9 | 3700,3 | 4665,3 | 5800,9 |

| Здравоохранение, физическая культура и социальное обеспечение | 3,9 | 348,4 | 1370,9 | 2004,0 | 3225,3 | 3754,9 | 4744,8 |

| Образование | 3,7 | 309,2 | 1234,6 | 1821,0 | 2922,1 | 3383,9 | 4254,3 |

| Культура и искусство | 3,1 | 286,3 | 1229,0 | 1916,2 | 2888,8 | 3474,5 | 4289,1 |

| Наука и научное обслуживание | 3,9 | 365,8 | 2711,1 | 4069,8 | 5512,4 | 7005,3 | 8581,4 |

| Финансы, кредит, страхование | 12,2 | 768,7 | 5433,2 | 9283,7 | 12438,8 | 14873,2 | 17042,4 |

| Управление | 5,7 | 504,4 | 2668,6 | 3636,9 | 5153,3 | 6897,7 | 8330,9 |

Россия в цифрах - 2005 г.Copyright © Федеральная служба государственной статистики

Приложение 2.

Расчетные таблицы в режиме формул