Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Разработка экономической стратегии предприятия ООО "Союз – Д2"

Курсовая работа: Разработка экономической стратегии предприятия ООО "Союз – Д2"

Министерство образования и науки Украины

Курсовая работа

По дисциплине «Стратегия предприятия»

На тему «Разработка экономической стратегии предприятия»

г. Симферополь, 2009

Содержание:

Введение

Раздел 1. Разработка экономической стратегии предприятия

1. Характеристика предприятия

Характеристика внутренней среды предприятия

Миссия и цели предприятия

2. Стратегический анализ среды предприятия

Анализ макросреды предприятия

Анализ микросреды предприятия

Характеристика отрасли

Анализ конкуренции и конкурентная позиция предприятия

Анализ потребителей

Анализ поставщиков

SWOT – анализ

3. Предложения по разработке элементов экономической стратегии предприятия

Конкурентные преимущества предприятия

Анализ возможности применения стратегий

Элементы экономической стратегии предприятия

Заключение

Список использования литературы

Раздел 2. Задачи (вариант 28)

Введение

Цель курсовой работы – изучить специфику функционирования предприятия ООО «Союз – Д2», разработать экономическую стратегию, которая позволит сократить затраты и увеличить прибыль.

Предприятие ООО « Союз – Д2» зарегистрировано 07 декабря 1995г. С этого времени работает на рынке продажи товаров бытовой химии, личной гигиены и других товаров, используемых в быту.

На данный момент предприятие ООО « Союз – Д2» входит в тройку лидеров среди предприятий АРК, занимающихся оптовой торговлей химико – косметическом направлении.

Основной целью деятельности Общества является осуществление производственно – хозяйственной деятельности, которая направлена на получение прибыли, используемой для удовлетворения социально-экономических интересов участников и членов трудового коллектива Общества.

На ближайшие 2 – 3 года предприятие планирует:

- расширить свою клиентскую базу;

- увеличить скорость поставки товаров;

- расширить ассортимент поставляемой продукции

- занять устойчивое положение на рынке и признание со стороны потребителей.

Основными поставщиками товаров бытовой химии, личной гигиены и других товаров, используемых в быту являются предприятия, которые находятся на территории Украины, а именно:

- предприятие «ВЭТ – ХИМ», г. Винница;

- предприятие «УПР» (Украинская промышленная группа), г. Донецк;

- предприятие «Континент», г. Днепропетровск.

Раздел 1. Разработка экономической стратегии предприятия

1. Характеристика предприятия

Характеристика внутренней среды предприятия

Внутренняя среда предприятия ООО «Союз – Д2» состоит из следующих ресурсов: технических, трудовых, финансовых, технологических, маркетинговых, информационных.

Предприятие ООО « Союз – Д2» зарегистрировано 07 декабря 1995г. С этого времени работает на рынке продажи товаров бытовой химии, личной гигиены и других товаров, используемых в быту.

Технические ресурсы

В г. Симферополе имеются складские помещения площадью более 500 кв. м., расположенные в центре города на Центральном рынке, на котором постоянно находится достаточное количество товара. Предприятие имеет собственный автопарк, который насчитывает 8 грузовых и 4 легковых автомобилей для развозки товаров клиентам.

Таблица 1.1

|

Анализ состава и структуры ОС предприятия |

|||||||

|

Наименование ОС |

Начало года |

Конец года |

Абсолютное изменение, тыс. грн. |

Относительное отклонение,% |

|||

|

тыс. грн. |

% |

тыс. грн. |

% |

||||

| 1.Здания, сооружения и передаточные устройства | 789,5 | 50,29 | 2451,4 | 71,68 | 1661,9 | 210,50 | |

| 2.Машины и оборудование | 8,7 | 0,55 | 10,3 | 0,30 | 1,6 | 18,39 | |

| 3.Транспортные средства | 196,2 | 12,50 | 141,4 | 4,13 | -54,8 | -27,93 | |

| 4.Инструменты,приборы, инвентарь | 487 | 31,02 | 678 | 19,83 | 191 | 39,22 | |

| 5.Другие ОС | 59,1 | 3,76 | 109,3 | 3,20 | 50,2 | 84,94 | |

| 6. Другие необоротные материальные активы | 29,5 | 1,88 | 29,5 | 0,86 | 0 | 0,00 | |

| Итого: | 1570 | 100,00 | 3419,9 | 100,00 | 1849,9 | 117,83 | |

Из таблицы 1.1 видно, что стоимость зданий, сооружений и передаточных устройств к концу года увеличилась на 1661,9 тыс. грн., машины и оборудование – 1,6 тыс. грн. К концу 2006г. Стоимость транспортных средств уменьшилась на 54,8 тыс. грн.

Таблица 1.2

|

Анализ состава и движения основных фондов (по остаточной стоимости) |

||||

|

Общая сумма основных средств (ОС) |

Основные средства |

из них активная часть |

Другие необоротные материальные активы |

|

| 1. Остаток на конец предыдущего года | 1570,9 | 1481,4 | 691,9 | 29,5 |

| 2. Поступило | 1910,8 | 1910,8 | 239,3 | 0,0 |

| 3. Выбыло | 60,9 | 60,9 | 60,9 | 0,0 |

| 4. Остаток на конец текущего года | 3419,9 | 3390,4 | 829,7 | 29,5 |

| 5. Темп роста, % | 217,8 | 228,9 | 119,9 | 100,0 |

| 6. Коэффициент поступления | 0,6 | 0,6 | 0,3 | 0,0 |

| 7. Коэффициент выбытия | 0,0388 | 0,0411 | 0,0880 | 0,0000 |

| 8. Коэффициент прироста основных средств | 0,541 | 0,546 | 0,215 | 0,000 |

Из таблицы 1.2 видно, что в 2006 г. Основные средства поступили на сумму 1910,8 тыс. грн., выбыли - 60,9 тыс. грн. Коэффициент поступления (0,6) значительно превышает коэффициент выбытия (0,0388), это говорит о том, что предприятие обновляет свою техническую базу. Коэффициент прироста основных средств составил 0,541.

Таблица 1.3

|

Показатели состояния основных средств предприятия |

||||

|

Наименование показателя |

За предыдущий год |

За текущий год |

Абсолютное изменение |

Относительное изменение, % |

|

Абсолютный показатель |

||||

| 1. Стоимость основных средств в активах | 1013,40 | 2644,90 | 1631,50 | 160,9926978 |

| Относительные показатели | ||||

| 1. Доля активной части основных средств в сумме основных средств, % | 44,07 | 24,26 | -19,81 | -44,95 |

| 2. Доля основных средств (классификация: в зависимости от натурально-вещественного характера) в общей сумме ОС, % | 94,36 | 99,14 | 4,78 | 5,07 |

| 3. Коэффициент износа основных средств предприятия | 0,35 | 0,23 | -0,13 | -36,08 |

| 4. Коэффициент годности основных средств предприятия | 0,65 | 0,77 | 0,13 | 19,82 |

| 5. Коэффициент износа активной части основных средств | 0,41 | 0,38 | -0,03 | -7,29 |

| 6. Коэффициент годности активной части основных средств | 0,59 | 0,62 | 0,03 | 5,10 |

Из таблицы 1.3 видно, что в 2005 г. доля активной части основных средств в сумме основных средств составляла 44,07 %, в 2006 г. – 24,26 % , то есть произошло сокращение на 19,81 тыс. грн. Коэффициент износа основных средств предприятия за период с 2005 по 2006 гг. сократился на 0,13 и в 2006 г. составил 0,23. Коэффициент годности основных средств предприятия увеличился соответственно на 0,13, в 2006 г. составил 0,77.

Таблица 1.4

|

Показатели обеспеченности предприятия основными фондами и эффективности использования основных фондов |

||||

|

Наименование показателя |

За предыдущий год |

За текущий год |

Абсолютное изменение |

Относительное изменение |

|

Показатели обеспеченности предприятия основными фондами |

||||

| 1. Фондоемкость | 0,08 | 0,15 | 0,06 | 76,44 |

|

Показатели эффективности использования основных фондов |

||||

| 2. Фондоотдача | 12,02 | 6,81 | -5,21 | -43,32 |

| 3. Рентабельность основных средств | 11,22 | 1,06 | -10,16 | -90,53 |

| 4. Абсолютная сумма прибыли на одну гривну основных средств | 0,1122 | 0,0106 | -0,1016 | -0,9053 |

Из таблицы 1.4 видно, что рентабельность основных средств в 2005 г. составила 11,2%, в 2006 г. – 1,06% . За период 2005 – 2006 гг. произошло снижение фондоотдачи на 5,21 грн./грн.

Таблица 1.5

|

Исходная информация для анализа фондоотдачи |

|||

| Название показателя | План | Факт | Выполнение(%) |

| 1. Чистая выручка | 12183,10 | 18021,70 | 147,92 |

| 2. Среднегодовая стоимость: | |||

| 2.1.ОПФ | 1013,40 | 2644,90 | 260,99 |

| 2.2. Активной части ОПФ | 407,20 | 513,20 | 126,03 |

| 3.Уд. вес активной части ОПФ | 40,18 | 19,40 | 48,29 |

| 4. ФО: | |||

| 4.1. ОПФ | 12,02 | 6,81 | 56,68 |

| 4.2. Активной части ОПФ | 29,92 | 35,12 | 117,37 |

Таблица 1.6

|

Данные для проведения факторного анализа(ФО=Уд акт*ФОакт) |

||||||

| У акт | ФО акт | Уд акт | ФО акт | Значение | Изменение | |

| ФОп | п | п | 29,92 | 29,92 | 895,16 | |

| ФО усл1 | ф | п | 19,40 | 29,92 | 580,53 | -314,63 |

| Фоф | ф | ф | 19,40 | 35,12 | 681,38 | 100,84 |

Трудовые ресурсы

Среднесписочная численность работников на предприятии составляет 32 человека.

Фомичев Сергей Константинович – директор предприятия 1952 года рождения, образование высшее, стаж работы сначала образования предприятия; главный бухгалтер предприятия – Гора Наталья Викторовна, 1975 года рождения, образование высшее, стаж работы на предприятии 4 года; Алехин Олег Михайлович – коммерческий директор предприятия, 1975 года рождения, образование высшее, стаж работы – 4 года.

Система оплаты труда – окладно–премиальная.

Взаимодействие и сотрудничество с профессионально подготовленной командой консалтинговой фирмы «Омега + 8» дает возможность квалифицированно проводить тренинги и подготовку торгового персонала, повышать психологическую устойчивость и производить аттестацию профессиональной пригодности. Ведет разработку вышеуказанных программ доцент кафедры глубинной психологии и психотерапии Таврического национального университета им. В. И. Вернадского кандидат психологических наук Дорожкин В. Р.

Таблица 1.7

|

Количество работников на 31 декабря отчетного года |

||

| Название показателей | Всего, лиц | из них, женщины |

| 1. Численность штатных работников на конец года, всего | 32 | 14 |

| 1.1 количество работающих, в возрасте (лет) -15- 34 | 22 | 11 |

| из них 15 - 24 | 5 | 3 |

| 50 – 54 | 1 | - |

| 1.2 Количество работников, которые имеют высшее образование по категориям: | ||

| - неполное и высшее образование | 10 | 5 |

| - полное высшее образование | 12 | 6 |

| 1.3 Количество работников, которые получают пенсию, всего | 1 | - |

| 2. Из общего количества работников находятся в отпуске по уходу за ребенком | 2 | 2 |

Таблица 1.8

| Использование рабочего времени | ||

| Название показателей | За период с начала года | |

| Человеко-часов | работники, чел. | |

| Фонд рабочего времени, всего | 55135 | 28 |

| Отработано, всего | 51736 | |

| Не отработанно, всего | 3399 | |

| В том числе ежегодные отпуска (основные и дополнительные) | 3399 | 25 |

Из таблицы 1.8 видно, что фонд рабочего времени составил 55135 человеко-часов, из которого 51736 человеко-часов отработано и 3399 человеко-часов не отработано. 25 человек получили отпуск, что составило 3399 человеко-часов.

Таблица 1.9

| Количество работников и фонд оплаты труда | ||

| Название показателей | За отчетный месяц | За период с начала года |

| Среднесписочная численность всех работников | 32 | 28 |

| Фонд оплаты труда всех работников, тыс. грн. | 19,3 | 212,3 |

| Сумма налога с доходов физических лиц, удержанного с фонда оплаты труда всех работников, тыс. грн. | 1,9 | 20,5 |

| Среднесписочная численность штатных работников, лиц. | 30 | 28 |

| Фонд рабочего времени штатных работников, всего человеко-часов | 5040 | 55135 |

| с него отработано | 4782 | 51736 |

| Фонд оплаты труда штатных работников, тыс. грн. | 19,3 | 212,3 |

Из таблицы 1.9 видно, что фонд оплаты труда за декабрь 2006 г. составил 19,3 тыс. грн., за год – 212,3 тыс. грн., из которого отработано – 5040 человеко-часов за декабрь и 55135 – за 2006 год.

Таблица 1.10

| Распределение работников по размерам заработной платы | |

| Название показателей | факт, чел. |

| Количество штатных работников, которым начислена з/пл за месяц, всего | 30 |

| в том числе в размере (грн.) | - |

| до 400,00 | |

| от 400,01 до 505,00 | 7 |

| от 505,01 до 600,00 | 18 |

| от 600,01 до 700,00 | 1 |

| от 700,01 до 800,00 | - |

| от 800,01 до 1000,00 | 2 |

| от 1000,01 до 1250,00 | 2 |

| Количество штатных работников, которые полностью отработали месяц | 28 |

Видно, что заработную плату в размере от 505,01 до 600,00 грн. получает наибольшее число работников (18 чел.)

Система стимулирования и мотивации труда включает в себя:

- организованные поездки сотрудников на природу;

- корпоративные вечеринки;

- предоставление отпусков;

- подарки к праздникам.

Материальные ресурсы.

Предприятие ООО « Союз – Д2» работает на рынке продажи товаров бытовой химии, личной гигиены и других товаров, используемых в быту. Основным направлением деятельности предприятия является оптовая торговля на территории АРК с этим связано проведение дистрибьюторской деятельности.

Ассортимент подаваемой продукции:

- стиральные порошки;

- моющие средства для кухни, ванны и туалета;

- средства по уходу за волосами (шампуни, кондиционеры, краски и т.п.);

- косметические средства по уходу за телом, лицом;

- средства личной гигиены (мыло, зубная паста, влажные салфетки) и т. д.

Финансовые ресурсы.

Основные показатели финансового состояния

| Показатель |

|

2006 | Темп роста, % |

| Коэффициент финансовой зависимости капитализированных источников |

Всего источников средств / 7,78 Собственный капитал

|

5,7 | 73,2 |

| Коэффициент абсолютной ликвидности |

Денежные ср-ва / (Кредиторская задолженность 0,0255 +Краткосрочные заемные средства) |

0,0087 | 34,25 |

| Коэффициент общей ликвидности |

(Денежные ср-ва + Готовая продукция Дебиторская задолженность) / 0,9290 (Кредиторская задолженность +Краткосрочные заемные средства) |

1,0501 | 113,0 |

Как видно из таблицы коэффициент финансовой зависимости капитализированных источников как в 2005 г. (7,78), так и в 2006 г. (5,7) значительно превышает норматив (0,2), что говорит о большой доле привлеченных средств в общей сумме средств финансирования. Темп роста снизился на 26,8 %, что для предприятия является положительной тенденцией. Коэффициент абсолютной ликвидности как в 2005 г. (0,0255), так и в 2006 г. (0,087) значительно ниже норматива (0,2 – 0,35), это говорит о не способности предприятия быстро погашать свою задолженность за счет наиболее ликвидных активов. Коэффициент общей ликвидности в 2005г. принял критическое значение 0,929, в 2006 г. этот показатель составил 1,05, это значит, что предприятие своевременно погасило свои долги. Подведя итог видно, что в 2006 г. предприятие стало более ликвидным.

Анализ финансового положения фирмы по результатам выполнения бизнес-плана на 2006 г.

1. В. Б. на конец периода / В. Б. на начало периода = 12808798 / 550000 = 23,28

2. Платежеспособность: 12418964 / 2886580 = 4,30

3. Финансовая устойчивость: Уставный капитал + Нераспределенная прибыль / В. Б. на конец года = 350000 + 9572218 / 12808798 = 0,77

4. Рентабельность активов: Чистая прибыль / Средняя стоимость активов = 9372218 / (12808798 + 550000) / 2 = 1,40 или 140%

5. Отдача активов: Чистая выручка / средняя стоимость активов = 20914330 / (12808798 + 550000) / 2 = 3,13

Вывод: За пять месяцев валюта баланса выросла с 550000 грн. до 12808798 грн. Нераспределенной прибыли достаточно для погашения кредита и решения собственных финансовых вопросов. Чистая прибыль учредителей составила 9372218 грн. Если фирма направит оставшуюся прибыль на закупку товаров и откажется от кредитов, то ее финансовое положение улучшится, т. к. не нужно будет гасить кредит и проценты за него. Отдача активов и коэффициент рентабельности низкий. Фирме рекомендуется пересмотреть свою финансовую деятельность.

Информационные ресурсы

Предприятие «Союз - Д2» стремится к постоянному и стабильному развитию. Оттачивается и автоматизируется система взаимодействия всех структур. Так, первым в Украине, предприятием разработано программное обеспечение для сбора, обработки и передачи заказа клиента через карманный персональный компьютер (Pocket PC). Подходит к завершению строительство склада-магазина (Show room) для продажи хозяйственной группы товара.

За 10 лет клиентская база увеличилась благодаря гибкой системе работы предприятия, сложился устойчивый круг постоянных клиентов.

Маркетинг

Основным направлением деятельности предприятия является оптовая торговля на территории АРК с этим связано проведение дистрибьюторской деятельности, собственных маркетинговых исследований, разработка акций.

Открыто пять филиалов в городах Феодосия, Евпатория, Красноперекопск, Севастополь, Ялта, Джанкой со складами общей площадью 1200 кв. м. с полным составом сотрудников и оборудованных необходимой оргтехникой.

В данный момент на рынке бытовой химии сложилась благоприятная ситуация для продвижения эксклюзивных брендов реализуемых ООО «Предприятием «Союз – Д2». Постоянно проводимые акции поддерживают интерес покупателей и стимулируют их к увеличению оборота.

Проводятся следующие акции:

- «Горячая осень»;

- «Чистые трубы»;

- «Чистые окна»;

- Всеукраинская акция от «Пираны» и другие сезонные всеукраинские акции.

Особо важным сегментом в реализации продукции для ООО «Предприятием «Союз – Д2» является сеть магазинов «Чистый Дом», которая насчитывает 15 магазинов по всему Крыму. Сеть подконтрольна ООО «Предприятию «Союз – Д2», но юридически обособлена. С сетью особые договорные условия работы. Обеспечение оптимального товарного запаса, расстановка товара на самые ликвидные места в торговом зале. Сеть «Чистый Дом» отвечает всем современным требованиям магазинов такого формата и является одной из лучших на территории Украины.

Есть возможность получения скидки при условии предоплаты и при своевременно выполненных планах.

Эксклюзивность брендов может позволить гибкую систему ценообразования при попытках расшатывания рынка демпингом цен. Повышающееся благосостояние населения Украины и запрос к качественному и сертифицированному продукту потребления позволяет развивать рынок стабильно продаваемых, а соответственно и прибыльных продуктов бытовой химии.

1.2 Миссия и цели предприятия

Миссия предприятия:

Миссия предприятия: осуществление производственно – хозяйственной деятельности, которая направлена на получение прибыли, используемой для удовлетворения социально-экономических интересов участников и членов трудового коллектива Общества.

На ближайшие 2 – 3 года предприятие планирует:

- расширить свою клиентскую базу;

- увеличить скорость поставки товаров;

- расширить ассортимент поставляемой продукции

- занять устойчивое положение на рынке и признание со стороны потребителей.

Стратегические цели (5 и более лет):

- повышение качества услуг;

- расширение рынков сбыта услуг (увеличение доли иностранных граждан в общей структуре отдыхающих);

- внедрение системы менеджмента качества оказываемых услуг.

2. Стратегический анализ среды предприятия

2.1 Анализ макросреды ООО «Союз - Д2»

1. Экономические факторы

| Фактор | Влияние | Возможные действия |

|

Инфляция |

Рост цен, рост затрат, снижение платежеспособного спроса | Снижение затрат, поиск новых поставщиков, оптимизация организационной структуры, диверсификация предоставляемых услуг |

| Конъюнктура рынка | Изменение спроса, конкуренция | Повышение качества услуг, снижение затрат |

|

Уровень безработицы |

Снижение платежеспособного спроса, снижение качества рынка труда | Совершенствование организационной структуры, выбор работников нужной квалификации |

2. Политические факторы

| Фактор | Влияние | Возможные действия |

|

Нестабильность |

Повышение рисков, нестабильность законодательства | Заключение срочных договоров с поставщиками и потребителями, создание долгосрочных партнерских отношений с контрагентами |

| Контроль и регулирование деятельности предприятия | Повышение требований к деятельности предприятия и к качеству предоставляемых услуг | Оптимизация хозяйственной деятельности, контроль качества услуг |

3. Группа факторов «Структурная тенденция» не оказывает значительного влияния на деятельность предприятия.

4. Группа факторов «Научно-технические тенденции» также не оказывает значительное влияние на деятельность предприятия, поскольку оказываемые услуги не зависимы от научно-технического прогресса.

5. Группа факторов «Природно-экологическое состояние» не оказывает влияние на данную отрасль.

6. Группа факторов «Тенденция ресурсного обеспечения» не оказывает значительного влияние на деятельность предприятия, поскольку производство данного вида услуг не требует значительного ресурсного обеспечения.

7. Демографические факторы

| Фактор | Влияние | Возможные действия |

|

Численность потенциальных потребителей |

Увеличение спроса на предоставляемые услуги | Расширение круга потребителей |

|

Квалификационные характеристики персонала |

Повышение затрат на оплату труда | Заключение договоров с профильными учебными заведениями для подготовки своих специалистов |

| Уровень грамотности | Расширение возможностей привлечения высококвалифицированного персонала | Использование высококвалифицированного управляющего персонала |

8. Социально-культурные факторы

| Фактор | Влияние | Возможные действия |

| Отношения с профсоюзами | Возможно создание долгосрочного сотрудничества | Заключение договоров с профсоюзными организациями на оздоровление работников |

2.2 Анализ микросреды предприятия

Характеристика отрасли

Предприятие «Союз – Д2» работает на оптовом рынке продажи товаров бытовой химии, личной гигиены и других товаров, используемых в быту.

В данный момент на рынке бытовой химии сложилась благоприятная ситуация для продвижения эксклюзивных брендов реализуемых ООО «Предприятием «Союз – Д2».

Повышающееся благосостояние населения Украины и запрос к качественному и сертифицированному продукту потребления позволяет развивать рынок стабильно продаваемых, а соответственно и прибыльных продуктов бытовой химии.

Из факторов сдерживающих стабильное развитие можно отметить недостаток оборотных средств для создания достаточного резерва соотношения широкого ассортимента и приобретения быстро распродаваемых товаров для оптовой и розничной торговли в АР Крым.

Важное значение в составе инфраструктуры имеют развитость торговой сети полуострова и динамика товарооборота. Так, на протяжении 1995 – 2006гг. отмечается рост показателей товарооборота на бушу населения, а так же увеличение торговых площадей магазинов АР Крым.

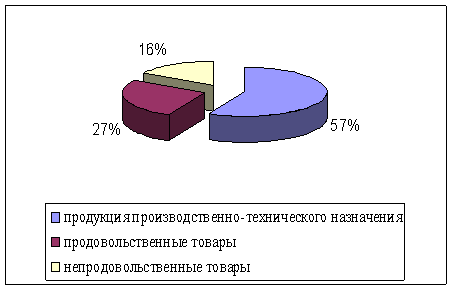

Товарная структура оптового товарооборота представлена продукцией производственно-технического назначения, продовольственными и непродовольственными товарами. Их доля составила 57%, 27% и 16% соответственно.

Среди отдельных групп товаров лидирующее положение сохраняют топливо и горюче-смазочные материалы (23,5%), табачные изделия (6,7%), алкогольные напитки (5,1%), зерновые культуры (3,8%), кондитерские изделия (3,6%), медикаменты и химико-фармацевтические товары (2,3%) и лом черных металлов (1,8%).

Рис. 1 Структура оптового товарооборота в АР Крым

По состоянию на 1 января 2006г. в товарных запасах оптовых предприятий оставалось товаров на сумму более 390 млн.грн. (на соответствующую дату предыдущего года – 348 млн.грн.).

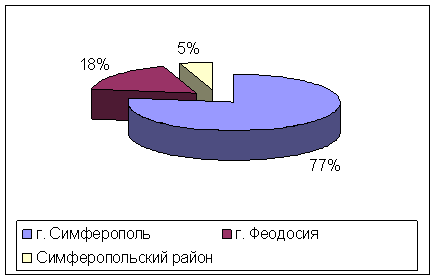

Наиболее крупная сеть оптовой торговли среди регионов АРК сформировалась в г.Симферополе. На долю Симферопольских предприятий пришлось около 61% общего объема оптового товарооборота. Из остальных регионов наибольший удельный вес заняли предприятия г.Феодосии (более 14%) и Симферопольского района (более 4%).

Предприятия, торгующие преимущественно продовольственными товарами, составляют 57%, на предприятия по продаже непродовольственных товаров приходится 40%.

Рис. 2 Доля регионов в сети оптовой торговли АРК

Оценка привлекательности отрасли

1. Методика Томпсона

| Факторы | Удельный вес | Рейтинг |

| Размер рынка | 0,15 | 3 |

| Прогнозируемые темпы роста | 0,2 | 5 |

| Ретроспективная и прогнозная прибыль | 0,1 | 3 |

| Возможные угрозы и шансы | 0,15 | 3 |

| Влияние сезонности и циклического фактора | 0,05 | 1 |

| Требования к уровню качества | 0,1 | 3 |

| Влияние среды | 0,05 | 3 |

Интегральная оценка = ![]() Удельный вес * Рейтинг =

0,15*3 + 0,2*5 + 0,1*3 + 0,15*3 + 0,05*1 + 0,1*3 + 0,05*3 = 2,7

Удельный вес * Рейтинг =

0,15*3 + 0,2*5 + 0,1*3 + 0,15*3 + 0,05*1 + 0,1*3 + 0,05*3 = 2,7

2. Методика Харриса

| Факторы | Удельный вес | Рейтинг |

| Влияние поставщиков | 0,1 | 5 |

| Влияние потребителей | 0,1 | 1 |

| Тяжелые барьеры входа | 0,1 | 3 |

| Влияние социально-активной группы | 0,03 | 3 |

| Отношение общества | 0,03 | 5 |

| Скорость нововведений | 0,03 | 0 |

| Влияние профсоюзов | 0,06 | 3 |

| Отношение финансовых организаций | 0,09 | 5 |

| Темпы роста | 0,04 | 3 |

| Доходность | 0,3 | 3 |

| Эффективность функционирования при спаде | 0,1 | 1 |

Интегральная оценка =![]() Удельный вес * Рейтинг =

0,1*5 + 0,1*1 + 0,1*3 + 0,03*3 + 0,03*5 + 0,06*3 + 0,09*5 + 0,04*3 + 0,3*3 +

0,1*1 = 2,89

Удельный вес * Рейтинг =

0,1*5 + 0,1*1 + 0,1*3 + 0,03*3 + 0,03*5 + 0,06*3 + 0,09*5 + 0,04*3 + 0,3*3 +

0,1*1 = 2,89

3. Методика отечественных ученых

| Факторы | Рейтинг |

| Прибыльность отрасли | 3 |

| Значение продукции для отрасли | 5 |

| Характер и число предприятий в отрасли | 1 |

| Темпы роста | 3 |

| Мощности | 3 |

| Уровень технологии | 0 |

| Конкурентоспособность | 0 |

| Конкурентоспособность технологии по отношению к мировой | 0 |

| Качество | 3 |

| Стандартность продукции | 5 |

| Структура затрат на рабочую силу, сырье и материалы | 3 |

| Организационно-управленческие особенности | 3 |

| Каналы распределения | 5 |

| Финансовая система | 3 |

| Экологические ограничения | 2 |

Интегральная оценка = ![]() Рейтинг = 3 + 5 + 1 + 3 +

3 + 3 + 5 + 3 + 3 + 5 + 3 + 2 = 39

Рейтинг = 3 + 5 + 1 + 3 +

3 + 3 + 5 + 3 + 3 + 5 + 3 + 2 = 39

Таким образом, можно сделать следующий вывод. Вышеизложенные методики выявили, что отрасль и предприятие, ей принадлежащее, является достаточно привлекательным для вложения инвестиций

Анализ конкуренции и конкурентная позиция предприятия

На территории АР Крым предприятие «Союз – Д2» является монополистом в области оптовой торговли товаров бытовой химии, личной гигиены и других товаров, используемых в быту.

Анализ потребителей

За 10 лет клиентская база увеличилась благодаря гибкой системе работы предприятия, сложился устойчивый круг постоянных клиентов. Наиболее крупными покупателями являются: ООО «Альфа – Таймер», «Укрпочта», «Фора-бриз», ПКФ «Виза», Фирма «Виктория – Вита», Фирма «Си – Бриз», «Маркет – Плазо» (сеть супер-маркетов «Фуршет»), ЧП Смолдырев, сеть аптек «Виста», «Фоззи-порт» (суппер-маркет «Сильпо»).

Особо важным сегментом в реализации продукции для ООО «Предприятием «Союз – Д2» является сеть магазинов «Чистый Дом», которая насчитывает 15 магазинов по всему Крыму. Сеть подконтрольна ООО «Предприятию «Союз – Д2», но юридически обособлена. С сетью особые договорные условия работы. Обеспечение оптимального товарного запаса, расстановка товара на самые ликвидные места в торговом зале. Сеть «Чистый Дом» отвечает всем современным требованиям магазинов такого формата и является одной из лучших на территории Украины.

Анализ поставщиков

Основными поставщиками товаров бытовой химии, личной гигиены и других товаров, используемых в быту являются предприятия, которые находятся на территории Украины, а именно:

- предприятие «ВЭТ – ХИМ», г. Винница;

- предприятие «УПР» (Украинская промышленная группа), г. Донецк;

- предприятие «Континент», г. Днепропетровск.

Предприятие «Союз – Д2» сотрудничает с этими предприятиями на договорных основах, взаимном сотрудничестве. Данные предприятия давно функционируют на рынке оптовой торговли бытовой химии и зарекомендовали себя с лучшей стороны.

Продукция, которая закупается у этих предприятий поставляется на склады, находящиеся на территории АРК, а именно в города: Симферополь (Центральный рынок, складское помещение площадью более 500 кв. м.), Феодосия, Евпатория, Красноперекопск, Севастополь, Ялта, Джанкой со складами общей площадью 1200 кв. м.

Источником конкурентной силы поставщиков является высокое качество, быстрота доставки, доступная цена.

2.3 SWOT – анализ

| Сильные и слабые стороны "Предприятия "Союз - Д2" | ||

| Факторы, характеризующие предприятие | Преимущества | Недостатки |

|

Менеджмент предприятия (предпринимательская культура, система мотивации сотрудников) |

Организация праздничных мероприятий внутри фирмы. На 8 Марта, Новый год организуются подарки сотрудникам. Предоставление ежегодных отпусков. | Неразвита логистика на предприятии |

|

Маркетинг(организация сбыта, место расположения, фаза ЖЦ у товара) |

Проводимые акции стимулируют покупателей к увеличению оборота. Возможность получения скидки при условии предоплаты и при своевременно выполненных планах. Удобное месторасположение | Небольшая реклама, много конкурентов |

|

Производство (производственные, непроизводственные фонды: состояние и ресурсы) |

Используется большое количество складских помещений, которые должным образом оборудованы, что позволяет хранить продукцию, которая не меняет своего качества | Требуется периодический ремонт помещений, автотранспорта, который поставляет продукцию |

|

Финансы (наличие собственных средств или недостаток) |

Преобладание собственных средств над заемными. Инвестиционно-привлекательная отрасль. | Наличие дебиторской задолженности |

|

Кадры (навыки и профессиональные недостатки, возрастная структура). |

Проведение тренингов и подготовки торгового персонала, в возрасте от 15 до 34 лет работает основное количество людей на предприятии | Затраты на обучение персонала |

| Возможности и угрозы внешней среды. | ||

| Характеристики внешней среды | Возможности | Угрозы |

| Экономическая среда | Повышение платежеспособности населения. Экономический рост в стране. | Спад в экономике, изменение конъюнктуры рынка, кризис производства. Нестабильность валютного кура, недостаток оборотных средств. |

| Политическая среда | Развитие внешнеэкономической деятельности в стране. Изменение налоговой ставки в сторону уменьшения. | Политическая нестабильность в стране (частая смена властей). Повышение цен. Межгосударственные конфликты. |

| Социально - культурная среда | Повышение уровня жизни населения | - |

| Технологическая среда | Внедрение новых технологий, автомобилей и оборудования | Моральный износ оборудования. Быстрое развитие НТП. |

| Демографическая среда | Увеличение численности населения | Миграция населения. Неплатежеспособный спрос на данную услугу. |

3. Предложения по разработке элементов экономической стратегии предприятия

3.1 Конкурентные преимущества предприятия

Важным условием, обеспечивающим фирме успешное функционирование в условиях конкуренции, является поиск, развитие и укрепление его конкурентных преимуществ.

Предприятие «Союз – Д2» превосходит своих конкурентов по следующим сферам деятельности: экономическая, организационная.

1. Конкурентные преимущества, основанные на экономических факторах:

- Объективные факторы, стимулирующие спрос – большая и растущая емкость рынка;

- Эффект опыта – большая эффективность труда вследствие специализации по видам и методам работ, более полное использование ресурсов;

- Возможность изыскания эффективного использования источников финансирования.

2. Конкурентные преимущества, связанные с уровнем развития инфраструктуры рынка:

- Развитие необходимых средств коммуникации (транспорт, связь);

- Развитие дистрибьюторской сети.

Ключевым фактором успеха предприятия «Союз – Д2», функционирующего в отрасли оптовой торговли, является сбытовая сеть.

3.2 Анализ возможности применения стратегий

На основе проведенного анализа и выделенных конкурентных преимуществ рассмотрим возможность применения различных стратегий для предприятия «Союз – Д2».

Товарная стратегия.

Товарная стратегия включает решения, касающиеся действия фирмы по реализации своей услуги.

Для данного предприятия возможно расширение номенклатуры поставляемой продукции, что влечет за собой увеличение объемов закупки с последующей её перепродажей

Основные варианты номенклатурной стратегии для данного предприятия формируются из следующих мероприятий:

- изменение перечня номенклатурных групп;

- изменение пропорций этих групп в общем объеме реализации.

Стратегия ценообразования.

Данная стратегия не может быть применима для предприятия, поскольку не является приоритетной для предприятия на данном этапе развития. Цены на продукцию устанавливаются на основании затрат. Цены являются достаточно низкими.

Ресурсная стратегия.

Поскольку предприятие не занимается производством продукции, а выступает в роли дистрибьютора на рынке, то потребности в разработке данной стратегии ему нет.

Стратегия на рынке ценных бумаг

Поскольку предприятие не является эмитентом ценных бумаг, участником фондового рынка, то у него нет необходимости в стратегии на рынке ценных бумаг.

Стратегия снижения производственных издержек.

Так как затраты фирмы преимущественно связаны с реализацией продукции, то данная стратегия имеет место. Применение этой стратегии позволит предприятию снизить транспортные издержки, путем внедрения оптимальных логистических связей. Организация сбора достоверной информации о клиентах и партнерах, формирование баз данных по клиентам и поставщикам позволит предприятию так же снизить свои затраты. Однако данная стратегия не возможна без стратегии управления персоналом, поскольку они взаимодополняют друг друга. Так, чтобы внедрить на предприятие логистическую систему, необходим квалифицированный персонал в этой области. С одной стороны предприятие понесет затраты на привлечение таких специалистов, с другой же стороны эти затраты компенсируются внедрением логистической системы.

3.3 Элементы экономической стратегии предприятия

Подводя итог вышесказанного, можно сделать вывод, что наиболее необходимой на сегодняшний день для предприятия является стратегия снижения производственных издержек и стратегия управления персоналом.

В результате проведенного анализа экономическая стратегия для предприятия ООО «Союз – Д2» будет включать в себя стратегию снижения производственных издержек и стратегию управления персоналом, которые в результате своей работы будут взаимодополнять друг друга. Понесенные затраты от применения стратегии управления персоналом, будут компенсироваться полученной прибылью от стратегии снижения производственных издержек.

Таблица 3.3.1

План стратегических действий

| Действие | Сфера | Срок | Стоимость |

| Маркетинговые исследования | Маркетинг | 30 дней | 300*30=9000 грн. |

| Организация новой сбытовой сети (внедрение логистической системы, настройка веб-сайта в Интернете) | Маркетинг | 7 дней | 25000+3500=28500 |

| Покупка организационной техники и других необходимых предметов |

Материально- |

5 дней | 17500+5000=22500 |

| Привлечение дополнительных кадров (5 человек) |

Трудовые |

10 дней | 1200*5=6000грн. |

| Итого: | 66000 | ||

Таблица 3.3.2

Эффект применения стратегий

| Показатели | До применения стратегий | После применения стратегий |

| 1.Выручка, тыс. грн. | 18021,7 | 21626,04 |

| 2.Себестоимость, тыс. грн. | 16108,6 | 16174 |

| 3.Прибыль, тыс. грн. | 1913,1 | 5452,04 |

Таким образом, после применения стратегии снижения производственных издержек и стратегии управления персоналом, прибыль предприятия увеличится на 3539,04 тыс. грн. Отсюда следует целесообразность их применения. Увеличение этого показателя произошло за счет снижения транспортных издержек, после внедрения логистической системы.

Заключение

Предприятие ООО « Союз – Д2» работает на рынке продажи товаров бытовой химии, личной гигиены и других товаров, используемых в быту. Основным направлением деятельности предприятия является оптовая торговля на территории АРК с этим связано проведение дистрибьюторской деятельности.

На деятельность предприятия оказывают ряд факторов, важнейшими из которых являются экономические, политические и демографические.

За время своей работы предприятием были установлены долгосрочные партнерские отношения с основными поставщиками и потребителями.

Однако на сегодняшний день у предприятия есть ряд проблем, которые не позволяют ему повысить свою прибыльность и устойчивость. Основными из них являются недостаток денежных средств, нехватка высококвалифицированных работников, значительные транспортные расходы. Для решения этих проблем необходимо привлечение высококвалифицированных работников, внедрение логистических систем, которые позволят повысить показатели эффективности деятельности и качества оказываемых услуг.

Именно поэтому, проанализировав возможности применения стратегий, приоритетными были выбраны стратегия снижения производственных издержек и стратегия управления персоналом.

Список литературы

1. Бережная И.В. Структура экономики АР Крым в вопросах регионалистики. – Львов: ИРИ НАНУ, 2004. – 152 с.

2. Бережная И. В. Национальные приоритеты и региональные детерминанты социально-экономического роста (по материалам АР Крым). – ИРИ НАНУ, 2004. – 640 с.

3. Рогатенюк Э. В., Пожарицкая И., М. Финансы предприятий: Учебное пособие. – Симферополь: КАПКС, 2002. – 271 с.

4. www.crimea-portal.gov.ua

Тема 1:

«Обоснование производственной мощности экономического субъекта в соответствии с целями и задачами деятельности»

Задание 1.

Обосновать решение об объемах производства товара с учетом рыночного спроса и целесообразности предприятия:

|

Показатель |

Значение |

| 1. Мощность предприятия, тыс.шт./год | 75 |

| 2. Цена единицы продукции, грн. | 100 |

| 3. Удельные переменные издержки, грн. | 90 |

| 4. Постоянные издержки, тыс.грн. | 360 |

Решение

1. Графический способ решения.

Для отображения на графике точки безубыточности и безубыточного

объема продаж необходимо показать линию общих затрат и линию выручки.

1.1. Линия общих затрат:

При нулевом объеме производства общие затраты составят постоянные расходы предприятия

Y = VCo + FC = 90 * 0 + 360000 = 360000 грн.

При максимальном объеме производства

Y = VCo + FC = 90 * 75000 + 360000 = 7110 тыс.грн.

1.2. Линия выручки

При нулевом объеме производства выручка составит 0:

ВР = 100 * 0 = 0 грн.

При максимальном объеме производства

ВР = Р * Qmax = 100 * 75000 = 7500 тыс.грн.

Где: Qmax – общая мощность экономического субъекта (максимальная производственная мощность),

VCo – суммарные переменные издержки (удельные переменные издержки (VC1) * объем производства),

FC – постоянные издержки,

Y – линия общих затрат (Y = VCo + FC),

ВР = Р * Qmax – выручка от реализации продукции по плановой цене и

выпуске продукции в объеме общей мощности экономического субъекта.

QБ = безубыточный объем производства продукции,

Т – точка безубыточности (объем производства, при котором общие затраты равны выручке).

тыс.грн.

9000

![]()

![]() В

В

![]() 7000 Y

7000 Y

5000

![]()

![]() 3000 T

3000 T

1000

![]() 360

F

360

F

![]()

![]() ОБ

QМАХ Объем

ОБ

QМАХ Объем

1.3. Показываем на графике линии затрат с учетом нулевого объема производства и максимального:

1.4. Вывод:

Таким образом, пересечение линий общих затрат и выручки определяет точку безубыточности, которая, в соответствии с графиком, составляет 1836,7 тыс.грн. При проецировании точки безубыточности на ось абцисс (объем) получаем безубыточный объем производства, который составляет 36000 шт. в год.

2. Определяем зоны безопасности графическим способом

Определяем финансовый результат (прибыль) предприятия при нулевом объеме производства

А = -Y = -(VCo + FC) = -(90 * 0 + 360000) = -360000 грн.

2.2 . Определяем финансовый результат (прибыль) предприятия при максимальном объеме производства

П = ВР – VCo – FC = 7500000 – 90 * 75000 – 360000 = 1110 тыс.грн.

Где: А – финансовый результат (прибыль) предприятия при нулевом объеме производства (-Y = -(VCo + FC))

В - финансовый результат (прибыль) предприятия при максимальном объеме производства (П = ВР – VCo – FC)

Т – точка безубыточности

Вывод:

Таким образом, объем производства предприятия от 36000 шт. в год при полном использовании производственных мощностей, гарантирует получение прибыли и безопасное функционирование предприятия.

3.1 Аналитический способ

Определяем безубыточный объем производства в натуральных показателях по формуле

ОБ = FC / P – VC1

Где FC – сумма постоянных издержек на производство продукции;

Р – цена единицы продукции;

VC1 – удельные переменные издержки – переменные затраты на единицу продукции

ОБ = 360000 / (100 – 90) = 36000 (шт.)

3.2. Определяем безубыточный объем производства (продаж) продукции в стоимостном выражении

ОБ = (ВР * FC) / (FC + П) = ВР * FC / Дм

Где: FC - сумма постоянных издержек на производство продукции;

VC1 – удельные переменные издержки – переменные затраты на единицу продукции;

ВР – сумма выручки от реализации продукции (при максимальном объеме);

П – прибыль при максимальном объеме;

Дм – маржинальный доход (сумма постоянных издержек и прибыли)

ОБ = (7500000 * 360000) / (360000 + 1110000) = 1836,7 ( тыс.грн.)

3.3. Определяем зону безопасности предприятия в относительном выражении

ЗБ = ВР – Т / ВР

Где: ВР – сумма выручки от реализации продукции (при максимальном объеме);

Т – безубыточный объем производства (продаж) продукции в стоимостном выражении (ОБ)

ЗБ = (7500000 – 1836700) / 7500000 = 0,76 или 76%

Вывод:

Таким образом, безубыточный объем производства продукции предприятием составил 36000 шт. в год или 1836,7 тыс.грн., что совпадает с результатами графического способа решения задачи. Запас финансовой прочности (зона безопасности) предприятия составляет 76%.

4. Расчет оптимального объема производства (продаж), обеспечивающего определенную (планируемую) сумму прибыли в натуральном выражении.

Оопт = (FC + Ппл) / (Р – VC1)

–оптимальный объем производства (продаж), обеспечивающий сумму прибыли в натуральном выражении

Где: FC – сумма постоянных издержек на производство продукции;

Р – цена единицы продукции;

VC1 – удельные переменные издержки – переменные затраты на единицу продукции;

Ппл – планируемая сумма прибыли.

Оопт = (360000 + 555000) / (100 – 90) = 91500 (шт.)

Оопт = (FC + Ппл) / ((FC + Пмах) / ВР)

– оптимальный объем производства (продаж), обеспечивающий сумму прибыли в стоимостном выражении.

Где: FC – сумма постоянных издержек на производство продукции;

Ппл - планируемая сумма прибыли;

ВР - сумма выручки от реализации продукции (при максимальном объеме);

Пмах – сумма прибыли при максимальном использовании производственной мощности предприятия.

Оопт = (360000 + 555000) / ((360000 + 1110000) / 7500000) = 4668,4 тыс.грн.

Вывод:

Таким образом, объем производства (реализации) продукции, обеспечивающий прибыль в размере 555 тыс.грн. составляет 91500 шт. или 4668,4 тыс.грн. в год.

Задание 2.

Определить возможности предприятия обеспечить планируемый суммарный уровень прибыли, если:

|

Показатель |

Значение |

| 1. Мощность предприятия, тыс.шт./год | 7,6 |

| 2. Ориентировочная рыночная цена единицы, грн. | 37 |

| 3. Удельные переменные издержки, грн. | 24,6 |

| 4. Постоянные издержки, тыс.грн. | 27,1 |

| 5. Плановая прибыль, тыс.грн. | 17 |

Решение

1. Определяем безубыточный объем производства в натуральных

показателях по формуле

ОБ = FC / P – VC1

Где FC – сумма постоянных издержек на производство продукции;

Р – цена единицы продукции;

VC1 – удельные переменные издержки – переменные затраты на единицу продукции

ОБ = 27,1/ (37 – 24,6) = 2,2 (тыс.шт.)

2. Определяем безубыточный объем производства (продаж) продукции в стоимостном выражении

ОБ = (ВР * FC) / (FC + П) = ВР * FC / Дм

Где: FC - сумма постоянных издержек на производство продукции;

VC1 – удельные переменные издержки – переменные затраты на единицу продукции;

ВР – сумма выручки от реализации продукции (при максимальном объеме), ВР = Р (цена единицы продукции) * Qмах (максимальный объем произведенной продукции;

П – прибыль при максимальном объеме,

П = ВР – VCo – FC = (7,6 * 37) – 24,6 * 37 – 27,1 = -656,1тыс.грн.;

Дм – маржинальный доход (сумма постоянных издержек и прибыли)

ОБ = (7,6 * 37 * 27,1) / (27,1 + (-656,1)) = 12,11 ( тыс.грн.)

3. Определяем зону безопасности предприятия в относительном выражении

ЗБ = ВР – Т / ВР

Где: ВР – сумма выручки от реализации продукции (при максимальном объеме);

Т – безубыточный объем производства (продаж) продукции в стоимостном выражении (ОБ)

ЗБ = (7,6 * 37 – 12,11) / (7,6 * 37)= 0,956 или 95,6%

Вывод:

Таким образом, безубыточный объем производства продукции предприятием составил 2,2 тыс.шт. в год или 12,11 тыс.грн. Запас финансовой прочности (зона безопасности) предприятия составляет 95,6%.

5. Расчет оптимального объема производства (продаж), обеспечивающего определенную (планируемую) сумму прибыли в натуральном выражении.

Оопт = (FC + Ппл) / (Р – VC1) –оптимальный объем производства (продаж), обеспечивающий сумму прибыли в натуральном выражении

Где: FC – сумма постоянных издержек на производство продукции;

Р – цена единицы продукции;

VC1 – удельные переменные издержки – переменные затраты на единицу продукции;

Ппл – планируемая сумма прибыли.

Оопт = (27,1 + 17) / (37 - 24,6) = 3,55 (тыс.шт.)

Оопт = (FC + Ппл) / ((FC + Пмах) / ВР)

– оптимальный объем производства (продаж), обеспечивающий сумму прибыли в стоимостном выражении.

Где: FC – сумма постоянных издержек на производство продукции;

Ппл - планируемая сумма прибыли;

ВР - сумма выручки от реализации продукции (при максимальном объеме);

Пмах – сумма прибыли при максимальном использовании производственной мощности предприятия.

Оопт = (27,1 + 17) / ((27,1 + (-656,1)) /281,2) = 19,72 тыс.грн.

Вывод:

Таким образом, объем производства (реализации) продукции, обеспечивающий прибыль в отрицательном размере (-656,1) тыс.грн., что является убытком для предприятия составляет 3,55 тыс.шт. или 19,72 тыс.грн. в год.

Тема 2:

«Обоснование решения о принятии дополнительного заказа по цене ниже себестоимости»

Задание 1.

Обоснуйте целесообразность ценовой стратегии низких цен на дополнительный заказ, если первоначальный заказ не будет востребован по объему

|

Показатель |

Значение |

| 1. Объем первоначального заказа, шт. | 800 |

| 2. Цена первоначального объема, грн. | 25 |

| 3. Удельные переменные издержки, грн. | 18,1 |

| 4. Постоянные издержки, тыс.грн. | 4 |

| 5. Изменение первоначального заказа, % | -20 |

| 6. Цена дополнительного заказа, %. | -7 |

| 7. Дополнительный объем производства, шт. | 160 |

Решение

|

Показатели |

I вариант (100% пакета заказов) |

II вариант (84% заказа) |

III вариант (84% заказа + доп. заказ) |

| Объем производства, шт. (О) | 800 | 672 | 672+160=832 |

| Цена за единицу грн. (Р) | 25 | 25 | 25; (25 – 25 * 0,07) = 23,25 |

| Выручка от продаж, тыс.грн. (ВР = О * Р) | 20 | 16,8 | 20,8 + 19,3 = 30,1 |

|

Переменные затраты на единицу, грн./шт. (VC1) |

18,1 | 18,1 | 18,1; 18,1 |

|

Сумма переменных затрат, тыс.грн. (VCo = VC1 * О) |

14,48 | 12,16 | 12,16 + 2,9 = 15,06 |

| Сумма постоянных затрат, тыс.грн. (FC) | 4 | 4 | 4 + 5,15 = 9,15 |

| Себестоимость всего выпуска, тыс.грн. (ТС = FC + VCo) | 18,48 | 14,16 | 24,21 |

| Себестоимость единицы, грн. (ТС / О) | 23,1 | 21,0 | 29,1 |

| Прибыль (убыток), тыс.грн. | -3,1 | -4,2 | 5,89 |

I вариант – полная реализация произведенной продукции (100% реализация);

II вариант – реализация продукции по прогнозам маркетологов;

III вариант – производство и реализация дополнительного заказа вместе с производством основной продукции.

Финансовый результат определяется по формуле П (У) = ВР - TC = ВР - FC – VCo, где VCo – суммарные переменные издержки, FC – постоянные издержки, TC – общие затраты, ВР – выручка от реализации продукции по плановой цене и выпуске продукции в объеме общей мощности экономического субъекта. ВР = Р * Q, где Р – цена, VCo = VC1 * О, ТС = VCo + FC, Себестоимость = ТС / О.

Вывод:

При производстве и реализации дополнительного пакета заказа цена его единицы (23,25 грн.) окажется ниже плановой себестоимости (23,1 грн.). Но при осуществлении прогноза маркетологов себестоимость единицы продукции составит 21,0 грн., что выше плановой себестоимости, а финансовый результат составит убыток в размере 4,2 тыс. грн. Таким образом, даже при невыгодных условиях производства дополнительного заказа, его реализация экономически выгодна, так как это позволит предприятию снизить себестоимость единицы продукции за счет наращивания производства и получить прибыль в размере 5,89 тыс.грн.

Тема 3: Обоснование структуры товарной продукции»

Задание 1.

Определить экономически выгодную для предприятия структуру товарной продукции.

|

Товар |

Цена, грн. |

VC1, грн. |

Удельный вес в объеме |

|||

|

I |

II |

|||||

| А | 6,0 | 4,5 | 0,4 | 0,2 | ||

| В | 9,0 | 6,3 | 0,3 | 0,3 | ||

| С | 13,5 | 9,0 | 0,2 | 0,2 | ||

| Д | 15,0 | 9,5 | 0,1 | 0,3 | ||

| Всего | 1,0 | 1,0 | ||||

| Постоянные издержки, грн. | 800 | 950 | ||||

| Выручка от реализации, грн. | 4500 | 5000 | ||||

Решение

1. Определяем удельный вес маржинального дохода по I варианту структуры товарной продукции:

Р – VC1

Ду = ∑ -------------- * Yi – удельный вес маржинального дохода, где:

Р

i – товар,

Yi – удельный вес i-товара в объеме выпуска продукции,

Р – цена единицы товара.

Ду = (6,0 – 4,5) / 6,0 * 0,4 + (9,0 – 6,3) / 9,0 * 0,3 + (13,5 – 9,0) / 13,5 * 0,2 + (15,0 – 9,5) / 15,0 * 0,1 = 0,1 + 0,09 + 0,067 + 0,037 = 0,249

2. Определяем удельный вес маржинального дохода по II варианту структуры товарной продукции:

Ду = (6,0 – 4,5) / 6,0 * 0,2 + (9,0 – 6,3) / 9,0 * 0,3 + (13,5 – 9,0) / 13,5 * 0,2 + (15,0 – 9,5) / 15,0 * 0,3 = 0,05 + 0,09 + 0,067 + 0,11 = 0,317

3. Определяем размер прибыли по I варианту структуры товарной продукции:

П = ВР * Ду – FC, где:

ВР – выручка от реализации продукции по варианту,

Ду – удельный вес маржинального дохода по варианту,

FC – постоянные затраты.

П = 4500 * 0,249 – 800 = 320,5 грн.

4. Определяем размер прибыли по II варианту структуры товарной продукции:

П = 5000 * 0,317 – 950 = 635 грн.

Вывод: Таким образом, второй вариант структуры производства продукции позволит предприятию получить прибыль на 314,5 грн. больше, поэтому ему следует отдать предпочтение.

Задание 2.

Рассмотреть возможность реализации решения о замене товара А на товар В.

|

Показатель |

А |

В |

| Цена изделия, грн. | 100,0 | 125,0 |

| Удельные переменные издержки, грн. | 60,0 | 75,0 |

| Время изготовления, мин. | 100,0 | 75,0 |

| Объем заказа, шт. | 260 |

Решение

1. Определим время, необходимое для производства всего объема

изделия В:

ТВ = tВ * ОВ,

где: ТВ – время для производства всего объема изделия В,

tВ – время для производства единицы изделия В, ОВ – объем производства изделия В.

ТВ = 75 * 260 = 19500 мин. – время, необходимое для производства всего объема изделия В.

2. Тогда время для производства изделия А сокращается на 19500 мин.

3. Определим объем сокращения производства изделия А:

ОА = ТВ / tА,

где ОА – объем сокращения производства изделия А, tА – время для производства единицы изделия А.

ОА = 19500 / 100 = 195 шт.

То есть, производство изделия А сократится на 195 шт.

4. Сравним маржинальных доходов при сокращении производства изделия А и налаживании производства изделия В, построив таблицу (при этом сокращение производства изделия А отражается со знаком «минус»):

|

Наименование |

Изделие А |

Изделие В |

| Объем производства, шт. (О) | -195 | +260 |

| Цена продукции, грн. (Р) | 100 | 125 |

|

Удельные переменные издержки, грн. (VC1) |

60 | 75 |

|

Ставка маржинального дохода, грн. (Дс = Р – VC1) |

40 | 50 |

| Сумма маржинального дохода, грн. (Дм = Дс * О) | -7800 | +13000 |

Таким образом, налаживание производства изделия В предприятию выгодно, так как при этом предприятие получает сумму маржинального дохода в размере 13000 грн., а при сокращении производства изделия А предприятие теряет сумму маржинального дохода в размере 7800 грн., то есть получает дополнительный маржинальный доход в размере 5200 грн. (13000 – 7800), что будет способствовать увеличению прибыли.

5. Определим нижнюю границу цены изделия В по формуле:

РВ = VC1В + ДСА * tВ / tА = 75 + 40 * 75 / 100 = 105 грн. / шт.

Вывод: Таким образом, уровень цены нового изделия необходим для

получения предприятием прежней суммы прибыли, а поскольку установленная цена на новое изделие ниже (125 грн.), то предприятие, выполняя дополнительный заказ, увеличит прибыль на 5200 грн. ((125-105)* 260 = 5200).

Тема 4: «Обоснование стратегии ценообразования»

Задание 1.

Оценить целесообразность каждой из возможных ценовых стратегий.

|

Показатель |

Значение |

| 1. Существующая рыночная цена, грн. | 22,5 |

| 2. Постоянные издержки, тыс.грн. | 85,0 |

| 3. Удельные переменные издержки, грн. | 9,1 |

| 4. Максимальная мощность предприятия, тыс.шт. | 12,0 |

| 5. Повышенная цена, грн. | 26,8 |

| 6. Увеличение постоянных издержек, % | 20,0 |

| 7. Увеличение удельных переменных издержек, % | 17,5 |

| 8. Сниженная цена, грн. | 18,1 |

Решение

Рассчитаем финансовые результаты возможных событий, а именно:

1-й вариант – финансовый вариант при существующей цене;

2-й вариант – финансовый результат при увеличенной цене;

3-й вариант – финансовый результат при сниженной цене

1. Определяем значение удельных переменных издержек в случае повышения качества продукции (по второму варианту):

FC = 85,0 * 1,20 = 102 тыс.грн. (1,20 – коэффициент, учитывающий увеличение постоянных затрат на 20,0%)

VC1 = 9,1 * 1,175 = 10,50 тыс.грн. (1,175 – коэффициент, учитывающий увеличение удельных переменных затрат на 17,5%)

2. Рассчитываем по каждому варианту ставку маржинального дохода в

единице продукции:

Дс = Р – VC1,

где: Дс – ставка маржинального дохода в единице продукции; Р – цена;

VC1 – удельные переменные издержки

3. Рассчитываем по каждому варианту сумму маржинального дохода:

Дм = Дс * О

где: О – объем производства

4. Рассчитываем по каждому варианту сумму прибыли:

П = Дм – FC

где: Дм – сумма маржинального дохода, FC – постоянные издержки

5. Рассчитываем по каждому варианту точку критического объема продаж:

ТБ = FC / Дс,

где Дс – ставка маржинального дохода в единице продукции.

Для сравнения вариантов составляем таблицу:

|

Показатели |

1 вариант |

2 вариант |

3 вариант |

| 1. Цена, грн. (Р) | 22,5 | 26,8 | 18,1 |

|

2. Удельные переменные издержки, грн. / шт. (VC1) |

9,1 | 10,5 | 9,1 |

| 3. Постоянные издержки, тыс.грн. (FC) | 85,0 | 102 | 85,0 |

| 4. Максимальный объем производства, тыс.шт. (О) | 12,0 | 12,0 | 12,0 |

|

5. Ставка маржинального дохода в единице продукции, тыс.грн. (Дс = Р – VC1) |

13,4 | 16,3 | 9,0 |

| 6. Сумма маржинального дохода, тыс.грн. (Дм = Дс * О) | 160,8 | 195,6 | 108 |

|

7. Безубыточный объем производства (реализации), тыс.шт. (ТБ = FC / Дс) |

6,34 | 6,26 | 9,44 |

|

8. Прибыль, тыс.грн. (П = Дм – FC) |

75,8 | 93,6 | 23 |

Вывод: Таким образом, предприятию выгодно улучшить качество товара и реализовать его по повышенной цене, так как такой вариант событий обеспечит более высокую сумму прибыли (93,6 тыс.грн.) и более низкий порог рентабельности (6,26 тыс.шт.).

Задание 2.

Определить увеличение оборота реализации для компенсации потерь от снижения цен и роста постоянных затрат в связи с расширением производства (с использованием данным задания 1).

|

Показатели |

Значение |

| 1. Существующая цена, грн. | 26,8 |

| 2. Уменьшение цены, % | 11,0 |

| 3. Увеличение постоянных затрат, % | 6,0 |

Решение

Определяем объем продаж для сохранения прежней суммы прибыли

Выполненные действия осуществим в таблице.

|

Показатели |

До снижения цены |

После снижения цены |

| Выручка, тыс.грн. (ВР) | 26,8 * 1,7 = 45,56 | 24,12 * 1,7 = 41,0 |

| Сумма переменных издержек, тыс.грн. (VCо) | 10,5 * 1,7 = 17,85 | 10,5 * 1,7 = 17,85 |

| Постоянные издержки, тыс.грн. (FC) | 102 | 102 + 6,0% = 108,12 |

| Прибыль, тыс.грн. (П = ВР – VСо – FC) | 45,56 – 17,85 – 102 = -74,29 | 41,0 – 17,85 – 108,12 = -84,97 |

| Сумма маржинального дохода, тыс.грн. (Дм = П + FC) | -74,29 + 102 = 27,71 | -84,97 + 108,12 = 23,15 |

| Доля маржинального дохода в выручке (Ду = Дм / ВР) | 27,71 / 45,56 = 0,61 | 23,15 / 41,0 = 0,56 |

ОНЕОБХ = ВРНЕОБХ / Р

Где: ОНЕОБХ - объем продаж для сохранения прежней суммы прибыли;

ВРНЕОБХ – сумма выручки от реализации продукции для компенсации суммы постоянных расходов и получения прежней суммы прибыли;

Р – цена единицы продукции,

ВРНЕОБХ = (FCП + П1) / ДУП

Где: FCП – возросшая сумма постоянных издержек;

П1 – прежняя сумма прибыли;

ДУП – доля маржинального дохода в выручке в измененной ситуации.

Необходимая выручка от реализации продукции для компенсации суммы постоянных затрат и получения той же суммы прибыли составит

ВРНЕОБХ = (108,12 – 74,29) / 0,56 = 60,41 тыс.грн.

Вывод:

Таким образом, предприятие должно произвести 2,5 тыс.шт. изделий (60,41 тыс.грн. / 24,12 грн.), чтобы, реализовав их по 24,12 грн., получить выручку в сумме 60,41 тыс.грн. с целью компенсации возросших постоянных затрат и сохранения прибыли на прежнем уровне.

Тема 5. «Обоснование, выбор варианта машин оборудования»

Задание 1.

Обоснуйте вариант машин и оборудования.

|

Показатели |

1 |

2 |

3 |

| Удельные переменные издержки, грн. | 2,5 | 9,0 | 0,1 |

| Постоянные издержки, тыс.грн. | 1,1 | 4,5 | 8,5 |

| Цена единицы, грн. | 4,0 | ||

| Объем, шт. | 7500 | ||

Решение

1. Графический способ. На графике отображаются линии общих затрат предприятия по всем трем способам производства продукции с учетом максимальной загрузки мощности.

Где: ОМАХ – общая мощность экономического субъекта (максимальная производственная мощность;

FC1, FC2, FC3 – постоянные издержки соответственно по 3 вариантам производства;

ТC1, ТC2, ТC3 – линия общих затрат соответственно по 3 вариантам производства;

Х1 – объем производства продукции, при котором общие затраты по первому и второму способам производства;

Х2 – объем производства продукции, при котором общие затраты по второму способу производства третьему равны.

1.1. Линии общих затрат по первому способу производства:

При нулевом объеме производства общие затраты составят постоянные расходы предприятия

ТС1 = VCо1 + FC1 = 2,5 * 0 + 1,1 = 1,1 тыс. грн.

При максимальном объеме производства

ТС1 = VCо1 + FC1 = 2,5 * 7500 + 1,1 = 18751,1 тыс. грн.

1.2. Линии общих затрат по второму способу производства:

При нулевом объеме производства общие затраты составят постоянные расходы предприятия

ТС2 = VCо2 + FC2 = 9,0 * 0 + 4,5 = 4,5 тыс.грн.

При максимальном объеме производства

ТС2 = VCо2 + FC2 = 9,0 * 7500 + 4,5 = 67504,5 тыс.грн.

1.3. Линии общих затрат по третьему способу производства:

При нулевом объеме производства общие затраты составят постоянные расходы предприятия

ТС3 = VCо3 + FC3 = 0,1 * 0 + 8,5 = 8,5 тыс.грн.

При максимальном объеме производства

ТС3 = VCо2 + FC2 = 0,1 * 7500 + 8,5 = 758,5 тыс.грн.

При выборе способа производства продукции учитывается минимизация затрат.

Вывод:

На графике видно, что при объеме производства от 0 до 1800 шт. затраты на производство минимальны при первом способе. Таким образом, при планируемом объеме производства до 1800 шт. в год целесообразно для производства продукции использовать первый способ производства. При планируемом объеме производства от 1800 до 2750 шт. в год целесообразно для производства продукции использовать второй способ производства. При объеме производства от 2750 до 3000 шт. в год соответственно третий способ.

2. Аналитический способ. В данном случае делается предположение, что при каком-то объеме производства общие затраты на производства продукции по всем вариантам будут равны, то есть ТС1 = ТС2, ТС2 = ТС3.

2.1. Сравниваем общие затраты по первому способу производства продукции и второму:

ТС1 = ТС2, то есть

VCо1 + FC1 = VCо2 + FC2 при каком-то объеме производства Х

2,5 * Х + 1,1 = 0,9 * Х + 4,5

1,6 * Х = 3,4

Х = 2,125 тыс.шт.

2.2. Сравниваем общие затраты по второму способу производства продукции и третьему:

ТС2 = ТС3, то есть

VCо2 + FC2 = VCо3 + FC3 при каком-то объеме производства Х

0,9 * Х + 4,5 = 0,1 * Х + 8,5

0,8 * Х = 4,0

Х = 5 тыс.шт.

Тема 6:

«Обоснование решения о развертывании производства вспомогательных и комплектующих изделий»

Задание 1.

Обоснуйте решение о производстве деталей или их покупки.

|

Показатели |

Значение |

| Затраты, тыс.грн. | 30 |

| Удельные переменные издержки, грн. | 150 |

| Цена, грн. | 195 |

| Возможный объем производства, шт. | 1000 |

Решение

1. Графический способ. На графике показывается линия общих затрат на собственное производство деталей и линии затрат на их приобретение.

Где: ОМАХ – общая мощность экономического субъекта (максимальная производственная мощность;

FC – постоянные издержки;

ТC – линия общих затрат;

Х – объем производства продукции, при котором общие затраты по собственному производству и приобретению деталей равны.

1.1. Линия общих затрат при собственном производстве:

При нулевом объеме производства общие затраты составят постоянные расходы предприятия

ТС = VCо + FC = 150 * 0 + 30 = 30 тыс.грн.

При максимальном объеме производства

ТС = VCо + FC = 150 * 1000 + 30000 = 180000 тыс.грн.

1.2. Линия затрат при приобретении деталей

При нулевой потребности в деталях затраты на приобретение составят 0:

Зпок = 195 * 0 = 0 грн.

При максимальной потребности

Зпок = Р * ОМАХ = 195 * 1000 = 195000 тыс.грн.

1.3. Показываем на графике линии затрат на производство и приобретение с учетом нулевого объема производства и максимального:

![]() Тыс. грн.

Тыс. грн.

![]()

![]() 195000 Зпок

195000 Зпок

![]()

180000 ТС

180000 ТС

![]()

![]() 12000

12000

10000

8000

![]() 6000

6000

30 FC

![]()

667 1000 Объем, шт.

Вывод: Как видно по графику, объем потребности в деталях, при котором затраты на производство и затраты на приобретение были бы равны. Таким образом, при потребности в деталях 1000 шт. в год, целесообразно приобретать их.

2. Аналитический способ.

1. Определим стоимость приобретенных деталей следующим образом:

Зпок = Р * Х,

Где: Р – цена за единицу продукции;

Х – потребность в деталях в год.

Зпок = 195 * 1000 = 195000 грн.

Затраты производства (Зпр) деталей будет включать постоянные и переменные:

Зпр = FC + VC1 * Х

Где: FC – постоянные затраты,

VC1 – удельные переменные затраты.

Зпр = 30000 + 150 * 1000 = 180000 грн.

2. Определим при какой потребности в деталях себестоимость приобретения и производства совпадает.

Р * Х = FC + VC1 * Х

195 * Х = 30000 + 150 * Х

45 * Х = 30000

Х = 667

Тема 7:

«Обоснование решения по использованию ограниченного ресурса»

Задание 1.

Определите оптимальный вариант программы при ограниченных материальных ресурсах.

|

Наименование |

Значение |

|

| Цена изделия, грн. | А | 110 |

| Б | 100 | |

| Удельные переменные затраты, грн. | А | 70 |

| Б | 64 | |

| Расход материалов на единицу | А | 16 |

| Б | 12 | |

| Спрос, ед. | А | 570 |

| Б | 720 | |

| Расход материалов, всего | 15000 | |

| Постоянные расходы, грн. | 12000 |

Решение

Вариант 1.

1. Определим необходимый расход сырья на производство изделия А в полном объеме спроса. Необходимый расход материалов для изделия А = Объем спроса * расход на единицу изделия А = 570 * 16 = 9120

2. Для производства изделия Б остаток сырья составит

Остаток сырья = Запас сырья – необходимый расход сырья для изделия

А = 15000 – 9120 = 5880

3. Объем производства изделия Б

ОБ = Остаток сырья / расход сырья на единицу изделия Б = 5880 / 12 = 490 ед.

4. Определим ставку маржинального дохода на изделие А

ДСА = Р – VC1 = 110 – 70 = 40 грн.

5. Определим ставку маржинального дохода на изделие Б

ДСБ = Р – VC1 = 100 – 64 = 36 грн.

6. Определим сумму маржинального дохода

ДМ = ДСА * ОА + ДСБ * ОБ = 40 * 570 + 36 * 490 = 40440 грн.

7. Определим сумму прибыли по данному варианту плана производства

П = ДМ – FC = 40440 – 12000 = 28440 грн.

Вариант 2.

1. Определим необходимый расход сырья на производство изделия Б в полном объеме спроса. Необходимый расход материалов для изделия Б = Объем спроса * расход на единицу изделия Б = 720 * 12 = 8640

2. Для производства изделия А остаток сырья составит

Остаток сырья = Запас сырья – необходимый расход сырья для изделия

Б = 15000 – 8640 = 6360

3. Объем производства изделия А

ОА = Остаток сырья / расход сырья на единицу изделия А = 6360/16 =397,5ед.

3. Определим ставку маржинального дохода на изделие А

ДСА = Р – VC1 = 110 – 70 = 40 грн.

4. Определим ставку маржинального дохода на изделие Б

ДСБ = Р – VC1 = 100 – 64 = 36 грн.

5. Определим сумму маржинального дохода

ДМ = ДСА * ОА + ДСБ * ОБ = 40 * 397,5 + 36 * 720 = 41820 грн.

7. Определим сумму прибыли по данному варианту плана производства

П = ДМ – FC = 41820 – 12000 = 29820 грн.

Вывод:

Предприятие получит максимальную прибыль в размере 28440 грн. при производстве изделия А в полном объеме спроса, то есть 570 ед., и изделия Б в количестве 490 ед. из оставшегося сырья.

Задание 2

Определить какой из прилагаемых вариантов технологий следует использовать на выполнение заказа, при ограничении времени загрузки оборудования.

|

Наименование |

Значение |

|

| Трудоемкость изделия | А | 4,3 |

| Б | 3,8 | |

| Цена изделия, грн. | А | 11 |

| Б | 9 | |

| Удельные переменные затраты, грн. | А | 7,6 |

| Б | 6,2 | |

| Объем заказа, тыс.шт. | 4,5 | |

| Максимальная загрузка оборудования, тыс.ч. | 10 | |

| Постоянные затраты, тыс.грн. | А | 2,3 |

| Б | 0,56 |

Решение

При решении задачи используем 2 варианта:

1 вариант – максимальное использование ресурса машины А;

2 вариант - максимальное использование ресурса машины Б.

1. Определим объем производства продукции на машине А

ОА = Максимальная трудоемкость / трудоемкость изделия на машине А

= 10000 / 4,3 = 43000 шт.

2.Определим объем производства продукции на машине Б

ОБ = Максимальная трудоемкость / трудоемкость изделия на машине Б

= 10000 / 3,8 = 38000 шт.

3. Определим ставку маржинального дохода изделия, произведенного на машине А

ДСА = Р – VC1 = 11 – 7,6 = 3,4 грн.

4. Определим ставку маржинального дохода изделия, произведенного на машине Б

ДСБ = Р – VC1 = 9 – 6,2 = 2,8 грн.

5. Вариант 1. Максимальное использование мощности машины А. Объем заказа – 4,5 тыс.шт.

5.1. Объем производства на машине А – 43000 шт.

5.2. Объем производства на машине Б = 45000 – 43000 = 2000 шт.

5.3. Сумма маржинального дохода

ДМ = ДСА * ОА + ДСБ * ОБ = 3,4 * 43000 + 2,8 * 2000 = 151800 грн.

5.4. Сумма прибыли по первому варианту

П = ДМ – FC = 151800 – 2300 = 149500 грн.

6. Вариант 2. Максимальное использование мощности машины Б. Объем заказа – 4,5 тыс.шт.

6.1. Объем производства на машине Б – 38000 шт.

6.2. Объем производства на машине А = 45000 – 38000 = 7000 шт.

6.3. Сумма маржинального дохода

ДМ = ДСА * ОА + ДСБ * ОБ = 3,4 * 7000 + 2,8 * 38000 = 130200 грн.

6.4. Сумма прибыли по первому варианту

П = ДМ – FC = 130200 – 560 = 129640 грн.

Вывод:

Более выгодно максимально использовать для производства продукции машину А, а оставшееся количество заказа произвести на машине Б, это позволит предприятию получить максимальную прибыль.