Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Расчет и анализ показателей работы цеха машиностроительного предприятия

Курсовая работа: Расчет и анализ показателей работы цеха машиностроительного предприятия

КУРСОВАЯ РАБОТА

НА ТЕМУ:

«РАСЧЕТ И АНАЛИЗ ПОКАЗАТЕЛЕЙ РАБОТЫ ЦЕХА МАШИНОСТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ»

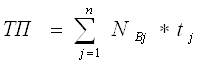

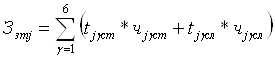

1. Расчет производства продукции

Исходя из установленных цеху программы выпуска продукции и трудоемкости изделий, требуется рассчитать объемы товарной и валовой продукции цеха в нормо-часах.

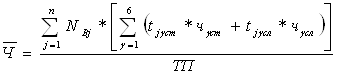

Объем товарной продукции цеха ТП рассчитывается по формуле:

где:

n – число видов изделий;

Nвj – программа выпуска j-го вида изделия на квартал в машинокомплетах (230,250);

tj – трудоемкость единицы j-го вида в нормо-часах (378,291).

ТП = 230*378 + 250*291 = 86 940+72750=159 690 нормо-часов

Объем валовой продукции цеха ВП определяется по формуле:

![]() ,

,

где:

НПк, НПн – остаток незавершенного производства в цехе соответственно на конец и начало планируемого периода.

Остаток незавершенного производства на начало планируемого периода:

НПн = 21000+22000 = 43 000 (исх. д. п. 3)

Остаток незавершенного производства на конец планируемого периода рассчитывается по формуле:

![]() ,

,

где:

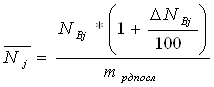

![]() – среднедневной выпуск j-го

вида изделия в периоде, последующем за планируемым, в машинокомплектах;

– среднедневной выпуск j-го

вида изделия в периоде, последующем за планируемым, в машинокомплектах;

TЦj – длительность производственного цикла изготовления единицы j-го вида изделия в периоде, последующем за планируемым, в днях (исх. д.п. 4);

kг – средний коэффициент вложения трудозатрат в цехе (исх. д.п. 6).

Среднедневной выпуск изделий определяется по формуле:

,

,

где:

DNвj – увеличение (+) или уменьшение (–) в процентах программы выпуска изделий в квартале, последующем за планируемым (исх. д.п. 5);

mрдпосл – количество рабочих дней в квартале, последующем за планируемым. (4 кв.-65 дн.)

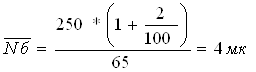

НПк = (4*25*378*0,4) + (4*29*291*0,4) =15 120+13 502,4=

=28 622,4 норма – часов

ВП = 159 690+28 622,4–43 000 = 145 312,4 норма – часов

2. Расчет производственных фондов

Определим потребность в основных производственных фондах (оборудование, площади, транспортные средства, инструменты и приспособления, производственный и хозяйственный инвентарь), в оборотных производственных фондах (незавершенное производство, малоценные и быстроизнашивающиеся инструменты и приспособления), их стоимость, а также показатели, характеризующие эффективность использования производственных фондов.

2.1 Расчет основных производственных фондов

2.1.1 Расчет оборудования

Общая потребность цеха в оборудовании складывается из потребности в основном и вспомогательном оборудовании.

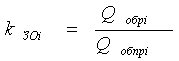

Расчет основного оборудования.

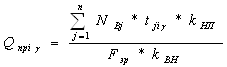

Расчетное количество оборудования i-го вида Qоб.р.i определяется исходя из трудоемкости выполнения производственной программы по i-м видам работ по формуле:

где:

tji – трудоемкость единицы j-го изделия по i-му виду работ в нормо-часах;

kнп – коэффициент, учитывающий изменение незавершенного производства;

Fэ.о. – эффективный фонд времени работы единицы оборудования в станко-часах;

Kв.н. – коэффициент выполнения норм в планируемом периоде.

Коэффициент, учитывающий изменение незавершенного производства, определяется как отношение валовой и товарной продукции:

![]()

![]()

Принимается, что это отношение, зависящее от значения разности остатков незавершенного производства, одинаково для всех видов работ в цехе (ВП и ТП определены в разделе 1 данной работы).

Эффективный фонд времени работы единицы оборудования определяется по формуле:

![]() ,

,

где:

mр.д.пл – число рабочих дней в планируемом периоде (квартале) (66);

dсм – продолжительность рабочего дня (смены) в часах (8);

mпп – число предпраздничных рабочих дней в планируемом периоде (нет);

d’см – число часов, на которое сокращается рабочий день в предпраздничные дни (1 час);

mсм – число смен работы (исх. д.п. 9);

kп.в. – коэффициент потерь рабочего времени на ремонт оборудования.

Число рабочих и предпраздничных дней в планируемом периоде устанавливается на основе календаря.

Эффективный фонд времени работы единицы металлорежущего оборудования (kп.в = 2%):

Fэ.о. = (66 * 8) * 1 * (1 – 0,02) = 517,44 станко-часов

Эффективный фонд времени работы немеханизированного рабочего места (верстака) (kп.в = 0%):

Fэ.о. = (66 * 8) * 1 * (1 – 0) = 528 станко-часов

Определяем расчетное количество оборудования (принятое получаем путем округления):

![]()

![]()

![]()

![]()

![]()

![]()

Итого: 262 единицы основного оборудования.

Определяем коэффициент загрузки.

Коэффициент загрузки оборудования определяется на основе данных о расчетном и принятом количестве оборудования следующим образом:

,

,

по каждому виду:

![]()

![]()

![]()

![]()

в целом по цеху:

где

m – число видов оборудования (работ).

![]()

К вспомогательному относится оборудование, используемое во вспомогательных мастерских цеха. В цехах, имеющих преимущественно станочное оборудование, создаются, как правило, три вспомогательные мастерские: по ремонту оборудования (группа механика), по ремонту приспособлений и инструмента (РЕМПРИ) и по заточке инструмента, работающие в одну смену. Количество станков во вспомогательных мастерских определяется, исходя из количества основного оборудования по нормативам.

В мастерских по ремонту оборудования и ремонту приспособлений и инструмента предусматривается, как правило, набор из четырех видов станков в следующих примерно соотношениях: токарные – 30–40% от общего количества станков в мастерской, сверлильные – 25–30%, фрезерные – 20–25%, шлифовальные – 15–20%. В мастерской по заточке устанавливаются заточные станки. Количество верстаков в группе механика и на участке по ремонту приспособлений и инструмента определяется по числу слесарей, работающих на этих участках.

Расчет вспомогательного оборудования:

– мастерская по ремонту оборудования (группа механика) =6;

– РЕМПРИ =5;

– мастерская по заточке инструмента =12.

Итого вспомогательного оборудования: 34 единицы (23 единицы станочного оборудования + 11 верстаков).

Далее на основании данных о стоимости единицы оборудования, определяется стоимость основного и вспомогательного оборудования по видам и в целом по каждой группе и цеху. Итоги определяются отдельно по станочному оборудованию Соб.ст. и верстакам СвΣ по формулам:

,

,

![]()

где:

mосн, mвсп - число видов соответственно основного и вспомогательного станочного оборудования,

Qстоснi, Qствспi - количество соответственно основного и вспомогательного станочного оборудования 1-го вида;

Cобi – стоимость единицы станочного оборудования 1-го вида.

Qвосн, Qввсп – количество верстаков соответственно в основном производстве и во вспомогательных мастерских;

Св. – стоимость одного верстака.

Соб.ст = 47*1 400 000+32*1 100 000+47*1 100 000+44*400 000+46*750 000+

+4*1 400 000+2*11 00 000+12*800 000+3*400 000+2*750 000 = 224 900 000 руб.

Cвå = (46+11)*60 000=3 420 000 руб.

Одним из показателей, характеризующих эффективность использования основного станочного оборудования, является показатель выпуска продукции на единицу основного станочного оборудования Вст.осн, который исчисляется по формуле:

где:

Qстосн - общее количество единиц основного станочного оборудования.

![]()

2.1.2 Расчет площади

Общая площадь цеха Sц определяется по формуле:

![]()

где:

Sпр – производственная площадь цеха;

Sп – площадь, занимаемая проходами и проездами;

Sвсп – площадь, занимаемая вспомогательными службами цеха (мастерские, склады, прочее);

Sкб – площадь, занимаемая конторскими и бытовыми помещениями.

Производственная площадь цеха определяется исходя из удельных норм площади на единицу оборудования по формуле:

![]() ,

,

где:

Sуд.i – удельная производственная площадь на единицу i-го вида оборудования (средние детали, на один станок: 11–13; на один верстак: 7–8).

Sпр = (47+32+47+44+46)*12+46*7=2 592+322= 2 914 м2

Sп, Sвсп Sкб определяется укрупненно в процентах к производственной площади по нормативам. По нормативам определяются также удельные площади на единицу оборудования.

Sвсп (25%) = 0,25 * 2914 = 729 м2

Sкб (40%)= 0,4 * 2914 = 1 166 м2

Sп (20%) = 0,2 * 2914 = 583 м2

Sц = 2 914+728,5+1 165,6+582,8= 5 392м2

Стоимость здания цеха Сзд будет равна:

![]() ,

,

где:

Vпр и Vкб – объемы соответственно производственных и конторско-бытовых помещений цеха в кубических метрах;

Спр и Скб – стоимость одного кубометра соответственно производственных и конторско-бытовых помещений в рублях.

Объемы помещений рассчитываются по формулам:

![]() ,

,

![]() ,

,

где:

hпр и hкб – высота соответственно производственных и конторско-бытовых помещений.

Принимаем hпр = 12,6 м, а hкб = 3 м.

Vпр = (2 914+583+729) * 12,6 = 53 248 м3

Vкб = 1 166*3 = 3 498 м3

Принимаем Спр = 7610 руб., Скб = 22 500 руб.

Сзд = 53 248*7 610+3 498*22 500 = 483 922 280 руб.

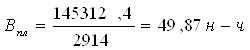

Показатель выпуска продукции на один квадратный метр производственной площади Впл, который определяется по формуле:

2.1.3 Расчет транспортных средств

В механических и механосборочных цехах используются в качестве транспортных средств, как правило, электрокары и ручные тележки. Стоимость этих услуг отражается в элементе прочие затраты сметы расходов на содержание и эксплуатацию оборудования.

За каждым производственным участком закрепляется одна ручная тележка. Общая стоимость ручных тележек Стр. определяется умножением стоимости одной тележки (2000 руб.) на их общее количество в цехе. В нашем случае имеется 14 производственных участков, следовательно, необходимо 14 ручных тележек.

Стоимость транспортных средств цеха:

Стр = 2 000 * 14 =28 000 руб.

2.1.4 Расчет инструмента и приспособлений, производственного и хозяйственного инвентаря

Стоимость основных производственных фондов цеха Сосн представляет собой сумму ранее рассчитанных в стоимостном выражении составляющих

![]() ,

,

Стоимость инструмента и приспособлений Сприн принимается 0,1–0,15 от стоимости всего станочного оборудования в цехе.

Сприн = 0,1 * Соб.ст.= 0,1*224 900 000=22 490 000 руб.

Стоимость производственного и хозяйственного инвентаря Синв.проч. принимается в размере 0,08–0,1 от стоимости всего станочного оборудования в цехе.

Синв.проч.=0,08*Соб.ст.=0,08*224 900 000=17 992 000 руб.

Сосн = 224 900 000+3 420 000+483 922 280+28 000+22 490 000+17 992 000=752 752 280 руб.

Показателем эффективности использования основных производственных фондов является фондоотдача ФО, которая определяется по формуле:

![]()

2.2 Расчет оборотных производственных фондов цеха

Оборотный фонд цеха Собор рассчитывается в стоимостном выражении по формуле:

![]() ,

,

где:

![]() – себестоимость среднего остатка незавершенного производства

в цехе в планируемом периоде;

– себестоимость среднего остатка незавершенного производства

в цехе в планируемом периоде;

См.прин – стоимость малоценных и быстроизнашивающихся инструментов и приспособлений, находящихся в эксплуатации (принимается в размере 0,02–0,03 от стоимости всего оборудования цеха).

См.прин = 0,02*Соб=0,02*(224 900 000+3 420 000)=4 566 400 руб.

Себестоимость среднего остатка НП определяется:

![]()

где:

СНПн, СНПк – себестоимость незавершенного производства соответственно на начало и конец планируемого периода.

Себестоимость незавершенного производства на конец планируемого периода рассчитывается по формуле:

![]() ,

,

где:

Сj – себестоимость единицы j-го вида изделия в рублях (определяется в последующих расчетах);

kнз – средний коэффициент нарастания затрат в незавершенном производстве цеха.

СНПк = 4*25*332 995,23*0,5+4*29*253 128,57*0,5=31 331 218,56 руб.

Рассчитаем себестоимость незавершенного производства на начало планируемого периода, используя следующую пропорцию:

![]()

СНПн = 31 331 218,56*43 000/28 622,4 = 47 069 511,92 руб.

![]()

Собор = 39 200 365,24+4 566 400 = 43 766 765,24 руб.

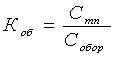

Показателями эффективности использования оборотных фондов являются коэффициент оборачиваемости оборотных фондов и длительность одного оборота в днях. Коэффициент оборачиваемости оборотных фондов Коб определяет число оборотов за планируемый период и рассчитывается по формуле:

где:

Стп – себестоимость товарной продукции

![]()

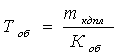

Длительность оборота оборотных фондов в днях Тоб определяется по формуле:

где:

mк.д.пл – количество календарных дней в планируемом периоде.

![]() дней

дней

3. Расчет трудовых ресурсов о фондов оплаты труда

3.1 Расчет трудовых ресурсов

Определим потребность в трудовых ресурсах, фонды оплаты труда и среднемесячная заработная плата по категориям работающих: рабочие (производственные и вспомогательные) и служащие (руководители, специалисты и прочие служащие) и в целом по цеху, а также показатели, характеризующие эффективность использования трудовых ресурсов.

3.1.1 Расчет производственных рабочих цеха

Численность производственных рабочих определяется в целом по цеху, а также по профессиям (видам работ) и разрядам исходя из трудоемкости производственной программы, поскольку они являются сдельщиками и заняты на нормируемых работах.

Общая численность производственных рабочих цеха Qпр рассчитывается по формуле:

![]()

где:

Fэ.р. – эффективный фонд времени работы одного рабочего.

Эффективный фонд времени работы одного рабочего рассчитывается таким же образом, как и эффективный фонд времени работы единицы оборудования. При этом необходимо иметь в виду, что у всех работников цеха, включая и рабочих, односменный режим работы. Величина потерь рабочего времени при расчете Fэ.р. принимается равной 15%.

![]()

Fэ.р. = (66 * 8) * 1 * (1 – 0,15) = 448,8 человеко-часов

![]()

Расчет численности производственных рабочих по профессиям и разрядам выполняется аналогично по формуле:

,

,

где:

tjiγ – трудоемкость по j-му виду изделия i-го вида работ γ-го разряда.

Расчет производственных рабочих по разрядам:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Qпр. = 300 человек.

3.1.2 Расчет численности вспомогательных рабочих по профессиям

Численность вспомогательных рабочих по профессиям определяется по нормативам обслуживания.

![]()

где:

Qобсл – количество обслуживаемых объектов;

Нобсл – норма обслуживания (количество объектов, обслуживаемых одним работником в смену);

mсм – число смен работы объекта (1).

По некоторым профессиям численность вспомогательных рабочих устанавливается исходя из количества производственных участков в цехе. В связи с этим возникает необходимость определения числа участков в цехе.

Количество производственных участков зависит от численности производственных рабочих. Для расчета количества участков в механических и механосборочных цехах принимается, что численность производственных рабочих на участке должна составлять 20 -25 человек в смену.

Максимальное количество участков:

Минимальное количество участков:

Количество участков в цехе – 14.

Расчет численности вспомогательных рабочих по профессиям:

1. Станочник по ремонту оборудования:

![]()

2. Станочник по ремонту инструмента и приспособлений:

![]()

3. Станочник по заточке инструмента:

![]()

4. Слесарь по ремонту оборудования:

![]()

5. Слесарь по ремонту инструмента и приспособлений:

![]()

6. Наладчик металлорежущего оборудования:

– Токарные, фрезерные и сверлильные станки:

![]() человека (5 разряд)

человека (5 разряд)

– Шлифовальные станки:

![]() человека (5 разряд)

человека (5 разряд)

– Зуборезные станки:

![]() человек (5разряд)

человек (5разряд)

7. Электромонтер:

![]()

8. Распределитель работ:

![]()

9. Кладовщик-раздатчик инструментов:

![]()

10. Комплектовщик:

![]()

11. Кладовщик материального склада:

![]()

12. Транспортировщик:

![]()

13. Уборщик производственных помещений:

![]()

14. Уборщик служебных помещений:

![]()

15. Контролер:

![]()

Итого вспомогательных рабочих: 128 человек

В том числе: повременных рабочих: 47 человек

сдельных рабочих: 34 человека

окладных рабочих: 47 человек

3.1.3 Расчет численности служащих в цехе

Численность служащих в цехе определяется исходя из типового штатного расписания и нормативов численности.

Оклад=размер месс. оклада*количество работников*число мес. в планируемом периоде

1. Руководство:

Руководители: а) Начальник цеха

Оклад = 24 500*1*3 = 73500 руб.

б) Заместитель начальника цеха по производству:

Оклад = (24 500 – (24 500*0,1))*1*3 = 66 150 руб.

в) Зам. начальника цеха по подготовке производства:

Оклад = (24 500 – (24 500*0,1))*1*3=66 150 руб.

г) Старший мастер (начальник участка):

Оклад = 17 000* 14*3=714 000 руб.

д) Мастер участка:

Оклад = 14 000*1*14*3=588 000 руб.

2. Техническое бюро:

Руководители: а) Начальник технического бюро:

Оклад = 20 000* 1*3=60 000 руб.

Специалисты: а) Инженер-технолог в цехе:

Оклад=15 000*14*3=630 000 руб.

б) Инженер-конструктор в цехе:

Оклад=15 000*4*3=180 000 руб.

в) Инженер по инструменту:

Оклад=11 000*1*3=33 000 руб.

г) Старший техник:

Оклад=9 000* 1*3=27 000 руб.

д) Техник:

Оклад=8 000* 1*3=24 000 руб.

3. Планово-диспетчерское бюро (ПДБ):

Руководители: а) Начальник ПДБ:

Оклад=16 000* 1*3=48 000 руб.

Специалисты: а) Старший диспетчер:

Оклад=9 000*2*3=54 000 руб.

б) Техник-диспетчер:

Оклад=8 000*2*3=48 000 руб.

в) Техник-плановик:

Оклад=8 000*14*3=336 000 руб.

4. Планово-экономическое бюро (ПЭБ)

Специалисты: а) Старший инженер-экономист:

Оклад=14 000* 1*3=4 2000 руб.

б) Инженер экономист:

Оклад=12 500* 1*3=37 500 руб.

5. Бюро труда и заработной платы (БТЗ)

Руководители: а) Начальник БТЗ:

Оклад=15 000* 1*3=45 000 руб.

Специалисты: а) Старший инженер-нормировщик:

Оклад=11500*1*3=34 500 руб.

б) Инженер-нормировщик:

Оклад=10 500*3*3=94 500 руб.

6. Группа механика:

Руководители: а) Мастер по оборудованию участков:

Оклад=10 500*1*3=31 500 руб.

Специалисты: а) Механик цеха:

Оклад=13 500*1*3=40 500 руб.

7. РЕМПРИ:

Руководители: а) Мастер РЕМПРИ на участках:

Оклад=12 500*1*3=37 500 руб.

8. Бюро технического контроля (БТК):

Руководители: а) Начальник БТК:

Оклад=16 500*1*3=49 500 руб.

б) Старший контрольный мастер:

Оклад=12 500*2*3=75 000 руб.

в) Контрольный мастер участка:

Оклад=11 500*4*3=138 000 руб.

9. Вспомогательные службы:

Прочие служащие: а) Завхоз:

Оклад=7 500*1*3=22 500 руб.

б) Табельщик:

Оклад=8 000*1*3=24 000 руб.

Итого служащих: 91 человек

В том числе: руководителей: 43 человека

специалистов: 46 человек

прочих служащих: 2 человека

3.2 Расчет фондов оплаты труда

Полный фонд оплаты труда рабочих ФОТп, оплачиваемых по часовым тарифным ставкам (производственные рабочие и вспомогательные рабочие со сдельной и повременной оплатой труда), определяется по формуле:

![]() ,

,

где:

ФОТт – тарифный фонд оплаты труда;

П – премиальные выплаты;

Дпр – доплаты за проработанное время;

Днепр – дополнительная заработная плата за непроработанное на производстве время.

Тарифный фонд оплаты труда производственных рабочих, являющихся сдельщиками, определяется по формуле:

![]() ,

,

где:

![]() – среднечасовая тарифная ставка работ в цехе.

– среднечасовая тарифная ставка работ в цехе.

Среднечасовая тарифная ставка работ рассчитывается по формуле:

,

,

где:

γ – число разрядов работ;

tjgст, tjgсл – трудоемкость по j-му виду изделия соответственно станочных и слесарных работ γ-го разряда;

чgст, чgсл – часовая тарифная ставка сдельных соответственно станочных и слесарных работ γ-го разряда.

Затраты тарифной заработной платы производственных рабочих по каждому изделию:

По изделиям А:

230*(43*36,078+26*31,668+90*38,388+22*36,078+84*42,924+25*40,614+88*49,686) = 3 591 839,16 н-ч

По изделиям Б:

250*(23*36,078+21*31,668+79*38,388+26*36,078+65*42,924+77*49,686)=3 020 346 н-ч

ФОТт.пр =145 312,4*41,40637 = 6 016 859 руб.

Тарифный фонд оплаты труда вспомогательных рабочих, находящихся на повременной ФОТт.всп.повр. и сдельной ФОТт.всп.сд. формах оплаты труда определяется по формулам:

![]() ,

,

![]() ,

,

где:

Qвсп.повр., Qвсп.сд. – численность вспомогательных рабочих соответственно сдельщиков и повременщиков;

Чвспповр, Чвсп.сд – среднечасовая тарифная ставка вспомогательных рабочих соответственно повременщиков и сдельщиков.

Среднечасовая тарифная ставка вспомогательных рабочих-сдельщиков и повременщиков определяется по формуле:

,

,

где:

Qвсп.γ – численность вспомогательных рабочих сдельщиков или повременщиков γ-го разряда;

чγ – часовая тарифная ставка рабочих сдельщиков или повременщиков γ-го разряда.

а)

ФОТт.всп.сд. = 34*448,8*1,08*49,686 = 818 822,10 руб.

б) ![]()

ФОТт.всп.повр. = 47*448,8*40,024= 844 250,25 руб.

Полный фонд оплаты труда:

Производственных рабочих:

ФОТп.пр=6016859+6016859*0,4+6016859*0,03+6016859*0,12= 9 326 131,45 руб.

Вспомогательных рабочих (сд. и повр.):

ФОТп.всп.=(844 250,25+844 250,25*0,3+844 250,25*0,03+844 250,25*0,12)+(818 822,10 +818 822,10 *0,4+818 822,10 *0,03+818 822,10*0,12)=2 493 337,11 руб.

Полные фонды оплаты труда работников с окладной формой оплаты:

![]() ,

,

где:

ФОТокл – окладный фонд оплаты труда:

![]() ,

,

где:

g – количество должностей или профессий окладников

Qр – численность работников р-й должности или профессии;

Омес.р. – размер месячного оклада работника р-й должности или профессии;

Мпл – число месяцев в планируемом периоде, равное 3-м.

ФОТокл. = 3*(5*6000+14*5700+14*7000+11*5500+3*5400)= 853 500 руб.

ФОТп.окл=853 500 +853 500 *0,3=1 109 550 руб..

ФОТп.всп=2 493 337,11 +1 109 550 руб. =3 602 887,11 руб.

Среднемесячная заработная плата по категориям работающих определяется путем деления квартального полного фонда оплаты труда на численность работников и число месяцев в планируемом периоде:

1. Среднемесячная заработная плата производственных рабочих:

2. Среднемесячная заработная плата вспомогательных рабочих составляет:

3. Среднемесячная заработная плата руководителей составляет:

4. Среднемесячная заработная плата специалистов составляет:

5. Среднемесячная заработная плата прочих служащих составляет:

Показателем эффективности использования трудовых ресурсов является показатель производительности труда – выработки продукции на одного производственного рабочего и одного работающего в цехе, определяемых по формуле:

![]() ,

,

где:

Q – численность производственных рабочих или всех работающих в цехе.

Выработка продукции на одного производственного рабочего:

Выработка продукции на одного работающего в цехе:

4. Расчет себестоимости продукции

В этом разделе определяются: себестоимость единицы изделия, себестоимость товарной и валовой продукции цеха по калькуляционным статьям расходов себестоимость валовой продукции цеха по элементам затрат.

Для расчета показателей себестоимости продукции по калькуляционным статьям расходов принята следующая номенклатура калькуляционных статей:

- материалы;

- покупные полуфабрикаты;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления на социальные нужды с заработной платы производственных рабочих;

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы.

Цеховая себестоимость единицы машинокомплекта j-го изделия Сj является суммой затрат на единицу изделия по каждой из перечисленных выше калькуляционных статей и определяется по формуле:

![]() ,

,

где:

Змj – стоимость материалов, расходуемых на единицу j-го изделия;

Зпj – стоимость покупных полуфабрикатов, расходуемых на единицу j-го изделия;

Ззоj – затраты основной заработной платы производственных рабочих на единицу j-го изделия;

Зздj – затраты дополнительной заработной платы производственных рабочих на единицу j-го изделия;

Зоj – сумма отчислений на социальные нужды с заработной платы производственных рабочих на единицу j-го изделия;

Зсоj – сумма расходов на содержание и эксплуатацию оборудования на единицу j-го изделия;

Зцрj – сумма цеховых расходов на единицу j-го изделия.

Стоимость материалов, расходуемых на единицу изделия, приведена в исходных данных:

ЗмА =20 350 руб.

ЗмБ = 11 260 руб.

Затраты основной заработной платы производственных рабочих на единицу изделия рассчитываются по формуле:

![]()

где:

Ззтj – затраты тарифной заработной платы производственных рабочих на единицу j-го изделия;

Пj – сумма премиальных выплат производственным рабочим на единицу j-го изделия;

Дпрj – сумма доплат за проработанное время производственным рабочим на единицу j-го изделия.

Затраты тарифной заработной платы производственных рабочих на единицу изделия определяются по формуле:

,

,

где:

tj. γ ст., tj.γ сл. – трудоемкость соответственно станочных или слесарных работ на единицу j-го изделия по γ-му разряду;

чγ ст., чγ сл. – часовая ставка работ соответственно станочников или слесарей по γ-му разряду.

1. Затраты тарифной заработной платы производственных рабочих на единицу каждого из изделий Ззтj:

Ззта = 3 591 839,16/230=15 616,692 руб.

Ззтб = 3 020 346/250=12 081,384 руб.

2. Делением рассчитанных затрат тарифной заработной платы производственных рабочих на единицу каждого из изделий Ззтj на суммарную трудоемкость работ соответственно по каждому из изделий tj определяется среднечасовая ставка работ по каждому из изделий Чj.

3. Суммы премиальных выплат Пj, доплат за проработанное время Дпрj, а также дополнительной заработной платы Зздj производственных рабочих на единицу изделия определяем аналогично, как и при расчете фонда оплаты труда производственных рабочих:

ПА = 15 616,692*0,4=6 246,67 руб.

ПБ = 12 081,384*0,4=4 832,55 руб.

ДпрА = 15 616,692*0,03=468,50 руб.

ДпрБ = 12 081,384*0,03=362,44 руб.

ЗзоА = 15 616,692+6 246,67+468,50=22 331,86 руб.

ЗзоБ =12 081,384+4 832,55+362,44=17 276,37 руб.

ЗздА = 15 616,692*0,12=1 874 руб.

ЗздБ =12 081,384*0,12=1 449,77 руб.

Сумма отчислений на социальные нужды на единицу изделия определяется исходя из установленных законами РФ в период выполнения расчетов тарифов страховых взносов в процентах во внебюджетные фонды (пенсионный, социального страхования, занятости и обязательного медицинского страхования) от суммы затрат основной и дополнительной заработной платы производственных рабочих на единицу изделия по формуле:

![]() ,

,

где:

Нсоц – сумма тарифов страховых взносов в процентах во внебюджетные фонды.

Нсоц. = 26%

ЗоА = 0,26*(22 331,86+1 874) =6 293,53 руб.

ЗоБ = 0,26*(17 276,37+1 449,77)=4 868,79 руб.

Для определения затрат на единицу продукции по статьям «Расходы на содержание и эксплуатацию оборудования» и «Цеховые расходы», относящимся к косвенным расходам, вначале определяется общая сумма этих расходов по цеху в планируемом периоде путем составления соответствующих смет РСЭОсм и ЦРсм, а затем, исходя из этой общей суммы расходов по смете, устанавливаются расходы на единицу каждого вида продукции.

Смета расходов на содержание и эксплуатацию оборудования:

1. Эксплуатация оборудования.

2. Текущий ремонт оборудования и транспортных средств.

3. Амортизация оборудования и транспортных средств.

4. Внутризаводское перемещение грузов.

5. Износ малоценных и быстроизнашивающихся инструментов и приспособлений.

6. Прочие расходы. В эту статью включаются расходы, не учтенные в других статьях.

Смета цеховых расходов включает следующие статьи:

1. Содержание цехового персонала.

2. Содержание зданий, сооружений и инвентаря.

3. Текущий ремонт зданий, сооружений и инвентаря.

4. Амортизация зданий, сооружений и инвентаря.

5. Расходы на испытания, опыты и исследования, рационализацию и изобретательство.

6. Расходы на охрану труда.

7. Износ малоценного и быстроизнашивающегося инвентаря.

8. Прочие расходы.

Составление сметы расходов на содержание и эксплуатацию оборудования и сметы цеховых расходов в нашем случае производится укрупненно – по элементам затрат этих смет:

- Материальные затраты

- Затраты на оплату труда

- Отчисления на социальные нужды,

- Амортизация основных фондов,

- Прочие затраты.

В элемент смет «Материальные затраты» включаются затраты цеха на вспомогательные материалы, топливо и энергию со стороны.

Расходы по элементам смет «Материальные затраты» и «Прочие затраты» определяются исходя из нормативов этих расходов в долях от стоимости оборудования или здания цеха.

●Материальные затраты

– по смете расходов на содержание и эксплуатацию оборудования:

(224 900 000+3 420 000)* 0,04 = 9 132 800 руб.

– по смете цеховых расходов:

483 922 280 * 0,02 = 9 678 445 руб.

●Прочие затраты

– по смете расходов на содержание и эксплуатацию оборудования:

(224 900 000+3 420 000)* * 0,15 = 34 248 000 руб.

– по смете цеховых расходов:

483 922 280 * 0,08 = 38 713 782,4 руб.

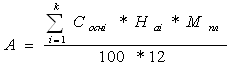

Сумма амортизации основных фондов в смете расходов на содержание и эксплуатацию оборудования определяется исходя из стоимости основного и вспомогательного оборудования (без верстаков), транспортных средств и инструментов и приспособлений, а в смете цеховых расходов – исходя из стоимости здания цеха, производственного и хозяйственного инвентаря, включая верстаки основного производства и вспомогательных мастерских по формуле:

,

,

где:

k – количество видов основных фондов, включенных в расчет;

Сосн.i l – стоимость основных фондов l-го вида;

На. i – норма амортизационных отчислений в процентах в год по l-му виду основных фондов.

Мпл – количество месяцев в планируемом периоде.

●Сумма амортизации

– по смете расходов на содержание и эксплуатацию оборудования:

А = Соб.ст.+Стр.+Спр.ин.

– по смете цеховых расходов:

А = Сзд + Синв.+Св.

В элемент «Затраты на оплату труда» в смете расходов на содержание и эксплуатацию оборудования включается полный фонд оплаты труда всех вспомогательных рабочих цеха, а в смете цеховых расходов – полный фонд оплаты труда всех служащих цеха.

●Затраты на оплату труда

– в смете расходов на содержание и эксплуатацию оборудования включается полный фонд оплаты труда всех вспомогательных рабочих:

ФОТп.всп. = 1 109 550+1 269 174,26+1 224 162,86=3 602 887,11 руб.

– в смете цеховых расходов включается полный фонд оплаты труда всех служащих цеха:

ФОТп.служ. =2 589 990+2 055 300+60 450=4 705 740 руб.

●Отчисления на социальные нужды определяются в соответствии с установленной суммой тарифов страховых взносов во внебюджетные фонды от суммы затрат на оплату труда в соответствующей смете:

– в смете расходов на содержание и эксплуатацию оборудования составляют:

3 602 887,11 *0,26=936 750,65 руб.

– в смете цеховых расходов составляют:

4 705 740 *0,26=1 223 492,4 руб.

Основой для распределения расходов на содержание и эксплуатацию оборудования и цеховых расходов по отдельным изделиям служит общая сумма затрат тарифной заработной платы производственных рабочих по цеху. Сумма расходов на содержание и эксплуатацию оборудования и цеховых расходов на единицу изделия определяется в следующей последовательности.

РСЭОсм.= ФОТп.всп+ Отчисл +Затр.матер.+Проч.затр..+Амортиз.

Расходы на содержание и эксплуатацию оборудования составляют:

РСЭОсм =3 602 887,11 +936 750,65+9 132 800+34 248 000+

+4 948 360=52 868 797,76 руб.

Цеховые расходы составляют:

ЦРсм = 9 678 445,6+4 705 740+1 223 492,4+1 516 002,84+

+38 713 782,4=55 837 463,24 руб.

1) Рассчитаем коэффициенты, определяющие сумму расходов на содержание и эксплуатацию оборудования и цеховых расходов, приходящихся на один рубль тарифной заработной платы производственных рабочих по формулам:

![]()

где:

Крсэо, Кцр – коэффициенты соответственно РСЭО и ЦР.

![]()

![]()

2) Определим суммы расходов на содержание и эксплуатацию оборудования и цеховых расходов на единицу изделия путем умножения полученных коэффициентов на сумму затрат тарифной заработной платы производственных рабочих на единицу изделия по формулам:

![]() ,

,

![]()

Расчеты:

![]()

![]()

![]()

![]()

Цеховая себестоимость единицы каждого вида изделий

CА=20 350+22 331,86+1 874+6 293,53+137 220,35+144 925,49=332 995,23 руб.

CБ=11 260+17 276,37+1 449,77+4 868,79+106 156,39+112 117,24=

=253 128,57 руб.

3) Затраты на весь объем товарной и валовой продукции по каждой к-й калькуляционной статье Зтп.к, Звп.к и себестоимость товарной Стп и валовой Свп продукции определяются по формулам:

![]() ,

,

![]()

– Материалы:

Зтп.м. = 230*20 350+250*11 260=7 495 500 руб.

Звп.м. =7 495 500*0,9099= 6 820 646,84 руб.

– Заработная плата:

Зтп.з/п. = 230*22 331,86+250*17 276,37=9 455 421,76 руб.

Звп.з/п. =9 455 421,76*0,9099=8 604 108,14 руб.

– Дополнительная заработная плата:

Зтп.доп. з/п.=230*1 874+250*1 449,77=793 462,19 руб.

Звп.доп. з/п.= 793 462,19*0,9099= 722 023,26 руб.

– Отчисления:

Зтп.о.=230*6 293,53+250*4 868,79=2 664 709,40 руб.

Звп.о.= 2 664 709,40*0,9099=2 424 793,78 руб.

– РСЭО:

Зтп.рсэо. = 230*137 220,35+250*106 156,39=58 099 778,90 руб.

Звп.рсэо. = 58 099 778,90 *0,9099=52 868 797,72 руб.

– ЦР:

Зтп.цр.=230*144 925,49+250*112 117,24=61 362 172,14 руб.

Звп.цр.= 61 362 172,14*0,9099=55 837 463,21 руб.

Себестоимость:

![]() ,

,

![]()

Себестоимость товарной продукции:

Стп=7 495 500+9 455 421,76+793 462,19+2 664 709,40+58 099 778,90+ +61 362 172,14=139 871 044,40 руб.

Себестоимость валовой продукции:

Cвп =139 871 044,40 *0,9099=127 277 833 руб.

Себестоимость валовой продукции по элементам затрат определяется путем составления сметы затрат на производство. Составление сметы затрат на производство осуществляется суммированием ранее рассчитанных данных.

Стоимость материальных затрат определяется сложением затрат материалов и полуфабрикатов на объем валовой продукции и материальных затрат в сметах косвенных расходов.

Материальные затраты:

9 132 800+9 678 445,6+6 820 646,84=25 631 892,44 руб.

Затраты на оплату труда складываются из фондов оплаты труда всех работников цеха.

Затраты на оплату труда:

9 326 131,45+3 602 887,11+4 705 740=17 634 758,56 руб.

Отчисления на социальные нужды определяются суммированием соответствующих статей в сметах расходов на содержание и эксплуатацию оборудования и цеховых расходов, а также в калькуляции себестоимости валовой продукции цеха.

Отчисления на социальные нужды:

17 634 758,56 *0,26=4 585 037,23 руб.

Амортизация основных фондов и прочие затраты определяются суммированием ранее рассчитанных соответствующих статей в сметах косвенных расходов.

Амортизация основных фондов:

4 948 360+1 516 002,84= 6 464 362,84 руб.

Прочие денежные расходы:

34 248 000+38 713 782,4=72 961 782,4 руб.

Всего затрат: 25 631 892,44+17 634 758,56+4 585 037,23+6 464 362,84+

+72 961 782,4=127 277 833 руб.

Эффективность затрат на производство продукции характеризует показатель затрат на один нормо-час товарной продукции З1нчтп определяется по формуле:

![]()

Получим:

![]()

4. Анализ влияния планируемых мероприятий на изменение показателей работы цеха и оценка их эффективности

Задание: Произвести анализ влияния на показатели цеха и эффективность его работы использования дополнительных мероприятий, позволяющих провести цех на двухсменный график работы.

Эффективный фонд времени работы единицы металлорежущего оборудования

Fэ.о. = (66 * 8) * 2 * (1 – 0,02) = 1 034.88 станко-часов

Эффективный фонд времени работы немеханизированного рабочего места (верстака) (kп.в = 0%):

Fэ.о. = (66 * 8) * 1 * (1 – 0) = 1 056 станко-часов

Расчетное количество оборудования:

![]()

![]()

![]()

![]()

![]()

![]()

Итого: 132 единицы основного оборудования.

Расчет вспомогательного оборудования:

– мастерская по ремонту оборудования (группа механика) =3;

– РЕМПРИ =4;

– мастерская по заточке инструмента =6.

Итого вспомогательного оборудования: 22 единицы (13 единицы станочного оборудования + 9 верстаков).

Стоимость основного и вспомогательного оборудования

Соб.ст = 24*1 400 000+16*1 100 000+24*1 100 000+22*400 000+23*750 000+2*1 400 000+2*11 00 000+6*800 000+2*400 000+1*750 000 = 115 000 000 руб.

Cвå = (23+9)*60 000=1 920 000 руб.

Показатель выпуска продукции на единицу основного станочного оборудования

![]()

Расчет площади

Sпр = (24+16+24+22+23)*12+23*7=1 308+161= 1 469 м2

Sвсп (25%) = 0,25 * 1 469 = 368 м2

Sкб (40%)= 0,4 * 1 469 = 588 м2

Sп (20%) = 0,2 * 1 469 = 294 м2

Sц = 1 469+368+588+294= 2 719 м2

Объемы помещений:

Vпр = (1 469+294+368) * 12,6 = 26 850,6 м3

Vкб = 588*3 = 1 764 м3

Сзд = 26850,6*7 610+1 764*22 500 = 244 023 066 руб.

Показатель выпуска продукции на один квадратный метр производственной площади

Стоимость транспортных средств цеха:

Стр = 2 000 * 7 =14 000 руб.

Стоимость инструмента и приспособлений

Сприн = 0,1 * Соб.ст.= 0,1*115 000 000=11 500 000 руб.

Стоимость производственного и хозяйственного инвентаря

Синв.проч.=0,08*Соб.ст.=0,08*115 000 000=9 200 000 руб.

Стоимость основных производственных фондов цеха

Сосн = 115 000 000+1 920 000+244 023 066+14 000+11 500 000+9 200 000

=381 657 066 руб.

Показатель эффективности использования основных производственных фондов – фондоотдача ФО:

Стоимость малоценных и быстроизнашивающихся инструментов и приспособлений, находящихся в эксплуатации

См.прин = 0,02*Соб=0,02*(115 000 000+1 920 000)=2 338 400 руб.

Себестоимость незавершенного производства на конец планируемого периода

СНПк = 4*25*203 123,26*0,5+4*29*152 657,03*0,5=19 010 270,74 руб.

Себестоимость незавершенного производства на начало планируемого периода

СНПн = 19 010 270,74*43 000/28 622,4 = 28 559 507,3 руб.

Себестоимость среднего остатка НП

![]()

Оборотный фонд цеха

Собор = 23 784 889,02+2 338 400 = 26 123 289,02 руб.

Коэффициент оборачиваемости оборотных фондов

![]()

Длительность оборота оборотных фондов в днях

![]() дней

дней

Максимальное количество участков:

Минимальное количество участков:

Количество участков в цехе – 7.

Расчет численности вспомогательных рабочих по профессиям:

1. Станочник по ремонту оборудования:

![]()

2. Станочник по ремонту инструмента и приспособлений:

![]()

3. Станочник по заточке инструмента:

![]()

4. Слесарь по ремонту оборудования:

![]()

5. Слесарь по ремонту инструмента и приспособлений:

![]()

6. Наладчик металлорежущего оборудования:

– Токарные, фрезерные и сверлильные станки:

![]() человека (5 разряд)

человека (5 разряд)

– Шлифовальные станки:

![]() человека (5 разряд)

человека (5 разряд)

– Зуборезные станки:

![]() человек (5разряд)

человек (5разряд)

7. Электромонтер:

![]()

8. Распределитель работ:

![]()

9. Кладовщик-раздатчик инструментов:

![]()

10. Комплектовщик:

![]()

11. Кладовщик материального склада:

![]()

12. Транспортировщик:

![]()

13. Уборщик производственных помещений:

![]()

14. Уборщик служебных помещений:

![]()

15. Контролер:

![]()

Итого вспомогательных рабочих: 123 человек

В том числе: повременных рабочих: 49 человек

сдельных рабочих: 22 человека

окладных рабочих: 52 человек

Численность служащих в цехе

1. Руководство:

Руководители: а) Начальник цеха

Оклад = 23 500*1*3 = 70500 руб.

б) Заместитель начальника цеха по производству:

Оклад = (23 500 – (23 500*0,1))*1*3 = 63 450 руб.

в) Зам. начальника цеха по подготовке производства:

Оклад = (23 500 – (23 500*0,1))*1*3=63 450 руб.

г) Старший мастер (начальник участка):

Оклад = 17 000* 7*3=357 000 руб.

д) Мастер участка:

Оклад = 14 000*1*7*3*2=588 000 руб.

2. Техническое бюро:

Руководители: а) Начальник технического бюро:

Оклад = 20 000* 1*3=60 000 руб.

Специалисты: а) Инженер-технолог в цехе:

Оклад=14 000*7*3=294 000 руб.

б) Инженер-конструктор в цехе:

Оклад=14 000*4*3=168 000 руб.

в) Инженер по инструменту:

Оклад=11 000*1*3=33 000 руб.

г) Старший техник:

Оклад=9 000* 1*3=27 000 руб.

д) Техник:

Оклад=8 000* 1*3=24 000 руб.

3. Планово-диспетчерское бюро (ПДБ):

Руководители: а) Начальник ПДБ:

Оклад=16 000* 1*3=48 000 руб.

Специалисты: а) Старший диспетчер:

Оклад=9 000*2*3=54 000 руб.

б) Техник-диспетчер:

Оклад=8 000*2*3=48 000 руб.

в) Техник-плановик:

Оклад=8 000*7*3=168 000 руб.

4. Планово-экономическое бюро (ПЭБ)

Специалисты: а) Старший инженер-экономист:

Оклад=14 000* 1*3=42 000 руб.

б) Инженер экономист:

Оклад=12 500* 1*3=37 500 руб.

5. Бюро труда и заработной платы (БТЗ)

Руководители: а) Начальник БТЗ:

Оклад=15 000* 1*3=45 000 руб.

Специалисты: а) Старший инженер-нормировщик:

Оклад=11500*1*3=34 500 руб.

б) Инженер-нормировщик:

Оклад=10 500*3*3=94 500 руб.

6. Группа механика:

Руководители: а) Мастер по оборудованию участков:

Оклад=10 500*1*3=31 500 руб.

Специалисты: а) Механик цеха:

Оклад=12 500*1*3=37 500 руб.

7. РЕМПРИ:

Руководители: а) Мастер РЕМПРИ на участках:

Оклад=12 500*1*3=37 500 руб.

8. Бюро технического контроля (БТК):

Руководители: а) Начальник БТК:

Оклад=16 500*1*3=49 500 руб.

б) Старший контрольный мастер:

Оклад=12 500*2*3=75 000 руб.

в) Контрольный мастер участка:

Оклад=11 500*4*3=138 000 руб.

9. Вспомогательные службы:

Прочие служащие: а) Завхоз:

Оклад=7 500*1*3=22 500 руб.

б) Табельщик:

Оклад=8 000*1*3=24 000 руб.

Итого служащих: 70 человек

В том числе: руководителей: 36 человека

специалистов: 32 человек

прочих служащих: 2 человека

Среднечасовая тарифная ставка вспомогательных рабочих-сдельщиков и повременщиков

Тарифный фонд оплаты труда вспомогательных рабочих-сдельщиков и повременщиков

ФОТт.всп.сд. = 22*448,8*1,08*49,686 = 529 826,06 руб.

ФОТт.всп.повр. = 49*448,8*42,177= 927 522,84 руб.

Полный фонд оплаты труда вспомогательных рабочих (сд. и повр.):

ФОТп.всп.=(927 522,84+927 522,84*0,3+927 522,84*0,03+927 522,84*0,12)+(529 826,06+529 826,06*0,4+529 826,06*0,03+529 826,06*0,12)=2 166 138,52 руб.

Полные фонды оплаты труда работников с окладной формой оплаты:

ФОТокл. = 3*(10*6000+14*5700+14*7000+12*5500+2*5400)= 943 800 руб.ФОТп.окл=943 800 +943 800*0,3=1 226 940 руб..

Полный фонд оплаты труда вспомогательных рабочих

ФОТп.всп=2 166 138,52+1 226 940 руб. =3 393 078,52 руб.

Среднемесячная заработная плата по категориям работающих

1. Среднемесячная заработная плата вспомогательных рабочих составляет:

2. Среднемесячная заработная плата руководителей составляет:

![]()

3. Среднемесячная заработная плата специалистов составляет:

Выработка продукции на одного работающего в цехе:

●Материальные затраты

– по смете расходов на содержание и эксплуатацию оборудования:

(115 000 000+1 920 000)* 0,04 = 4 676 800 руб.

– по смете цеховых расходов:

244 023 066 * 0,02 = 4 880 461 руб.

●Прочие затраты

– по смете расходов на содержание и эксплуатацию оборудования:

(115 000 000+1 920 000)* * 0,15 = 17 538 000 руб.

– по смете цеховых расходов:

244 023 066 * 0,08 = 19 521 845 руб.

●Сумма амортизации

– по смете расходов на содержание и эксплуатацию оборудования:

– по смете цеховых расходов:

●Затраты на оплату труда

– в смете расходов на содержание и эксплуатацию оборудования

ФОТп.всп. = 1 344 908,12+821 230,40+1 226 940=3 393 078,52 руб.

– в смете цеховых расходов:

ФОТп.служ. =2 114 970+1 380 600+60 450=3 556 020 руб.

●Отчисления на социальные нужды

– в смете расходов на содержание и эксплуатацию оборудования составляют:

3 393 078,52*0,26=882 200,42 руб.

– в смете цеховых расходов составляют:

3 556 020*0,26=924 565,2 руб.

Расходы на содержание и эксплуатацию оборудования составляют:

РСЭОсм =3 393 078,52+882 200,42+4 676 800+17 538000+2 530 280=

=29 020 358,94 руб.

Цеховые расходы составляют:

ЦРсм = 3 556 020+924 565,2+4 880 461,32+19 521 845,28+765 429,19=

=29 648 320,99 руб.

Коэффициенты, определяющие сумму расходов на содержание и эксплуатацию оборудования и цеховых расходов, приходящихся на один рубль тарифной заработной платы производственных рабочих

![]()

![]()

Суммы расходов на содержание и эксплуатацию оборудования и цеховых расходов на единицу изделия:

![]()

![]()

![]()

![]()

Цеховая себестоимость единицы каждого вида изделий

CА=20 350+22 331,86+1 874+6 293,53+75 322+76 951,87=203 123,26 руб.

CБ=11 260+17 276,37+1 449,77+4 868,79+58 270,6+59531,5=152 657,03 руб.

Затраты на весь объем товарной и валовой продукции по каждой

к-й калькуляционной статье

– Материалы:

Зтп.м. = 7 495 500 руб.

Звп.м. =6 820 646,84 руб.

– Заработная плата:

Зтп.з/п. = 9 455 421,76 руб.

Звп.з/п. =8 604 108,14 руб.

– Дополнительная заработная плата:

Зтп.доп. з/п.=793 462,19 руб.

Звп.доп. з/п.= 722 023,26 руб.

– Отчисления:

Зтп.о.=2 664 709,40 руб.

Звп.о.= 2 424 793,78 руб.

– РСЭО:

Зтп.рсэо. = 230*75 322+250*58 270,6=31 891 710 руб.

Звп.рсэо. = 31 891 710*0,9099=29 020 357,69 руб.

– ЦР:

Зтп.цр.=230*76 951,87+250*59 531,5=32 581 805,1 руб.

Звп.цр.= 32 581 805,1*0,9099=29 648 320,46 руб.

Себестоимость товарной продукции:

Стп=7 495 500+9 455 421,76+793 462,19+2 664 709,40+31 891 710+ +32 581 805,1=84 882 608,45 руб.

Себестоимость валовой продукции:

Cвп =84 882 608,45 *0,9099=77 240 252,4 руб.

Себестоимость валовой продукции по элементам затрат

Материальные затраты:

4 676 800+4 880 461,32+6 820 646,84=16 377 908,16 руб.

Затраты на оплату труда:

9 326 131,45+3 393 078,52+3 556 020=16 275 229,97 руб.

Отчисления на социальные нужды:

16 275 229,97*0,26=4 231 559,79 руб.

Амортизация основных фондов:

2 530 280+765 429,19= 3 295 709,19 руб.

Прочие денежные расходы:

17 538 000+19 521 845,28=37 059 845,28 руб.

Всего затрат: 77 240 252,4 руб.

Эффективность затрат на производство продукции характеризует показатель затрат на один нормо-час товарной продукции

![]()

Изменения показателей работы цеха после проведения мероприятий

| Показатель | Планируемое значение | С учетом мероприятий | Изменение в натур. вел-у | Изменение в% |

| Количество основного оборудования | 262 | 132 | 130 | -49,6 |

| Выпуск продукции на единицу основного оборудования | 672,74 | 1 333,14 | 660,40 | в 2 раза |

| Эффективный фонд времени работы единицы основного оборудования | 517,44 | 1 034,88 | 517,44 | в 2 раза |

| Общая площадь цеха, в т.ч. | 5 392 | 2 719 | 2 673 | -49,6 |

| приозводственная | 2 914 | 1 469 | 1 445 | -49,6 |

|

Выпуск продукции на 1 м2 производственной площади цеха |

49,87 | 98,92 | 49,05 | в 2 раза |

| Основные фонды цеха | 752 752 280,00 | 381 657 066 | 371 095 214,00 | -49,3 |

| Коэффициент фондоотдачи | 0,000193 | 0,00038 | 0,00019 | в 2 раза |

| Оборотные фонды цеха | 43 766 765,24 | 26 123 289,02 | 17 643 476,22 | -40,3 |

| Коэффициент оборачиваемости оборотных фондов | 3,1958 | 3,25 | 0,05 | 1,7 |

| Количество вспомогательных рабочих | 128 | 123 | 5 | -3,9 |

| Удельный вес вспомогательных рабочих к производственных рабочим | 42,67 | 41 | 1,67 | -3,9 |

| Количество руководителей | 43 | 36 | 7 | -16,3 |

| Количество специалистов | 46 | 32 | 14 | -30,4 |

| Всего служащих | 91 | 70 | 21 | -23,1 |

| Уд. вес служащих к производственным рабочим | 30,33 | 23,33 | 7 | -23,1 |

| Всего работающих | 519 | 493 | 26 | -5,0 |

| Выработка продукции на одного работающего | 279,985 | 294,75 | 14,765 | 5,3 |

| Полный фонд оплаты труда вспомогательных рабочих | 3 602 887,11 | 3 393 078,52 | 209 808,59 | -5,8 |

| Полный фонд оплаты труда руководителей | 2 589 990,00 | 2 114 970,00 | 475 020,00 | -18,3 |

| Полный фонд оплаты труда специалистов | 2 055 300,00 | 1 380 600,00 | 674 700,00 | -32,8 |

| Полный фонд оплаты труда всех работающих | 17 634 758,56 | 16 275 229,97 | 1 359 528,59 | -7,7 |

| Среднемесячная заработная плата вспомогательных рабочих | 9 382,52 | 9 195,34 | 187,18 | -2,0 |

| Среднемесячная заработная плата руководителей | 20 077,44 | 19 583,05 | 494,39 | -2,5 |

| Среднемесячная заработная плата специалистов | 14 893,48 | 14 381,25 | 512,23 | -3,4 |

| Цеховая себестоимость изделие А | 332 995,23 | 203 123,26 | 129 871,97 | -39,0 |

| Цеховая себестоимость изделие Б | 253 128,57 | 152 657,03 | 100 471,54 | -39,7 |

| Себестоимость товарной продукции | 139 871 044,40 | 84 882 608,45 | 54 988 435,95 | -39,3 |

| Себестоимость валовой продукции | 127 277 833,00 | 77 240 252,40 | 50 037 580,60 | -39,3 |

| Затраты на один нормо-час товарной продукции | 875,9 | 531,5 | 344,40 | -39,3 |

Выводы

Вследствие проведения дополнительных мероприятий, позволяющих перевести цех на двухсменный график работы, уменьшилось количество основного оборудования, почти на 50%. Также уменьшилась производственная площадь и площадь цеха на 50%. Уменьшились основные и оборотные фонды цеха, соответственно на 50% и 40%.

Проведенные мероприятия позволили увеличить выпуск продукции на единицу основного оборудования, эффективный фонд времени работы единицы основного оборудования, выпуск продукции на 1 кв. м производственной площади цеха в 2 раза. Также в 2 раза увеличился коэффициент фондоотдачи. На 1,7% повысился коэффициент оборачиваемости оборотных фондов. Изменилась выработка на одного работающего на +5,3%.

Вследствие уменьшения количества числа вспомогательных рабочих (на 4%), руководителей (на 17%), специалистов (на 31%) уменьшился полный фонд оплаты труда всех работающих на 8%, также уменьшилась среднемесячная заработная плата соответственно на 2%, 2,5%, 3,4%.

Снизилась себестоимость изделий А и Б, товарной продукции, валовой продукции на 40%. Уменьшились затраты на один нормо-час товарной продукции.

Исходя из сравнительной характеристики предприятия до введения и после введения мероприятия, позволяющих перевести цех на двухсменный график работы, можно сделать вывод о том, что это мероприятие стоит проводить, т. к. это будет несомненно выгодно для цеха и позволит повысить эффективность его работы, поскольку влечет за собой благоприятные изменения важнейших показателей эффективности работы производства: увеличение коэффициента оборачиваемости, увеличение показателя выпуска продукции на единицу основного станочного оборудования, увеличение показателя выпуска продукции на один кв. м производственной площади, увеличение показателя эффективности использования основных производственных фондов (фондоотдачи), увеличение показателя эффективности использования трудовых ресурсов, уменьшение затрат на производство продукции.