Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Прибуток як основне джерело розширеного відтворення основного капіталу

Курсовая работа: Прибуток як основне джерело розширеного відтворення основного капіталу

Курсова робота:

Тема: «Прибуток як основне джерело розширеного відтворення основного капіталу»

Мета курсової роботи полягає в аналізі використання прибутку для розширеного відтворення основного капіталу підприємств всіх форм власності.

Об'єктом дослідження є удосконалення процесу використання і розподілу прибутку підприємств для фінансування відтворення основного капіталу.

Предметом є практичні і теоретичні проблеми при розподілі і використанні прибутку підприємствами для розширеного відтворення.

Методи дослідження аналіз, статистичний, аналітичний практичне порівняння.

Завданнями курсової роботи є: дослідження суті прибутку як економічної категорії; виділення основних видів, функції, способів використання прибутку; визначення основних фондів і основних засобів як складових основного капіталу, методи їх формування; виявлення взаємозв'язку прибутку підприємства і його основного капіталу; пропозиція методів раціонального використання прибутку в діяльності підприємства.

Ключові слова: прибуток, основні фонди, відтворення основного капіталу, розподіл і використання прибутку.

Рік виконання роботи – 2009.

План

Вступ

РОЗДІЛ 1.Теоретические основи прибутку і основного капіталу

1.1 Економічна суть прибутку, її види і функції

1.2 Економічний зміст основних засобів і основних фондів підприємства

1.3 Відтворення і оновлення основного капіталу

Висновки до розділу 1

РОЗДІЛ 2. Аналіз відтворення основного капіталу за рахунок прибутку підприємства

2.1 Аналіз планування прибутку

2.2 Динаміка розподілу і використання прибутку підприємства

2.3 Оцінка використання прибутку для фінансування основного капіталу промислового підприємства

Висновку до розділу 2

РОЗДІЛ 3. Перспективи підвищення ефективного використання прибутку як джерела відтворення основного капіталу

3.1 Недоліки в системі оподаткування підприємств України

3.2 Способи раціонального використання прибутку

Висновку до розділу 3

Висновок

Список літератури

Вступ

У сучасних умовах, коли економіка переживає кризу і підприємства вимушені мобілізувати всі наявні внутрішні ресурси, велику роль в цьому процесі грає аналіз формування, розподілу і використання прибутку підприємств.

Прибуток є рушійною силою діяльності будь-якого підприємства. З переходом до ринкових відносин роль прибутку значно збільшується як для економіки держави в цілому, так і для підприємства зокрема. Це і представляє на сьогодні актуальність вибраної теми.

Прибуток займає одне з центральних місць в загальній системі вартісних інструментів і важелів ринкової економіки. Від прибутку залежить фінансове положення підприємств, рівень задоволення особистих і суспільних потреб працівників. Крім того за рахунок платежів з прибутку до бюджету формується основна частина ресурсів держави, регіональних і місцевих органів влади.

Категорія прибутку є предметом дослідження багатьох вчених економістів. Великий внесок в розробку теоретичних і практичних аспектів прибутку внесли такі вчені, як Ковальов В.В., Бланк И.А., Яцюк Н.А., Чернов В.І., Шамхалов Ф.Р. та інші.

Проте прибуток є однією з найскладніших економічних категорій. Це зв'язаний, перш за все, з багатоаспектною роллю прибутку в діяльності підприємства. Прибуток є і метою, і результатом, і головним засобом діяльності підприємства, рівно як і основні фонди і засоби.

Для того, щоб відбувалося нормальне функціонування підприємства, необхідна наявність певних засобів і джерел. Основні виробничі фонди, що складаються з будівель, споруд, машин, устаткування і інших засобів праці, які беруть участь в процесі виробництва, є найголовнішою основою діяльності фірми. Без їх наявність навряд чи могло що-небудь здійснитися.

Раціональне і економне використання основних фондів є першочерговим завданням підприємства. Правильний розподіл прибутку на відтворення цих основних фондів також є основним завданням підприємства.

Метою роботи є дослідження, і аналіз використання прибутку для відтворення основного капіталу підприємств всіх форм власності.

Завдання, які при цьому необхідно вирішити: 1) досліджувати сутнісне значення прибутку як економічної категорії; 2) виділити основні види, функції, способи використання прибутку; 3) визначити, що з є основними фондами і основними засобами як що становить основного капіталу; 4) методи їх формування; 5) виявлення взаємозв'язку прибутку підприємства і його основного капіталу; 6) пропозиція методів раціонального використання прибутку в діяльності підприємства.

Об'єктом дослідження є удосконалення процесу використання прибутку підприємств як основного джерела відтворення основного капіталу.

Предметом є практичні і теоретичні проблеми при розподілі і використанні прибутку підприємствами для розширеного відтворення.

Для досягнення поставленої мети використовувалися такі методи дослідження як: аналітичний, порівняльний, статистичний, аналіз і розгляд практичного стану даної проблеми на підприємствах всіх форм власності. Також аналізувалася законодавчо - нормативна база діяльності підприємств і органів державної влади у врегулюванні питань формування і використання прибутку.

Основними джерелами первинної інформації є періодичні видання, монографії, навчальні посібники.

Полягає робота з введення, трьох розділів, восьми підрозділів, висновку і списку використаної літератури. У першому розділі розкриті теоретичні основи прибутку і основного капіталу. Другий розділ є аналізом формування основного капіталу і розподілу прибутку, що залишається у розпорядженні підприємства. Третій розділ – перспективи і способи раціонального використання прибутку за рахунок розумної податкової політики держави.

РОЗДІЛ 1. Теоретичні основи прибутку і основного капіталу

1.1 Економічна суть прибутку, її види і функції

Прибуток, будучи головною рушійною силою економіки ринкового типа характеризується різноманіттям змісту форм.

Розглядаючи суть прибутку, слід в першу чергу відзначити такі її характеристики:

1. Прибуток є формою доходу підприємця, що здійснює певний вид діяльності. Ця внешностная, найбільш проста форма виразу прибутку є разом з тим недостатньою для її повної характеристики, оскільки у ряді випадків активна діяльність в якій-небудь сфері може і немає пов'язаного з отриманням прибутку (наприклад, діяльність політична, добродійна і ін.).

2. Прибуток є формою доходу підприємця, що вклав свій капітал з метою досягнення певного комерційного успіху. Категорія прибутку нерозривно пов'язана з категорією капіталу – особливим чинником виробництва - і в усередненому вигляді характеризує ціну функціонуючого капіталу.

3. Прибуток не є гарантованим доходом підприємця, що вклав свій капітал в той або інший вид бізнесу. Вона є результатом тільки умілого і успішного здійснення цього бізнесу. Але в процесі ведення бізнесу підприємець унаслідок своїх невдалих дій або об'єктивних причин зовнішнього характеру може не тільки позбутися очікуваному прибутку, але і повністю або частково втратити вкладений капітал.

Тому прибуток є до певної міри і платнею за ризик здійснення підприємницької діяльності.

4. Прибуток характеризує не весь дохід, одержаний в процесі підприємницької діяльності, а тільки ту частину доходу, яка "очищена" від понесених витрат на здійснення цієї діяльності. Іншими словами в кількісному виразі прибуток є залишковим показником, що є різницею між сукупним доходом і сукупними витратами в процесі здійснення підприємницької діяльності.

5. Прибуток є вартісним показником, вираженим в грошовій формі. Така форма оцінки прибутку пов'язана з практикою узагальненого вартісного обліку всіх пов'язаних з нею основних показників – вкладеного капіталу, одержаного доходу, понесених витрат і т.п., а також з діючим порядком податкового її регулювання.

З урахуванням розглянутих основних характеристик прибутку її поняття в найбільш узагальненому вигляді може бути сформульовано таким чином: «Прибуток є вираженим в грошовій формі чистим доходом підприємця на вкладений капітал, що характеризує його винагороду за ризик здійснення підприємницької діяльності, що є різницею між сукупним доходом і сукупними витратами в процесі здійснення цієї діяльності».[1,с. 455-459]

У Законі України «Про оподаткування прибутку підприємства» дано визначення прибутку як зменшення суми скорригированного валового доходу звітного періоду на суму валових витрат платника податку на суму амортизаційних відрахувань. [5]

Прибуток підприємства характеризується не тільки своєю багатоаспектною роллю, але і різноманіттям облич, в яких вона виступає. Під загальним поняттям "прибуток" розуміються самі різні її види, що характеризуються в даний час декількома десятками термінів. Все це вимагає певної систематизації використовуваних термінів.

Розглянемо детальніше окремі види прибутку підприємства.

1. За джерелами формування прибутку, використовуваним в її обліку, виділяють прибуток від реалізації продукції, прибуток від реалізації майна і прибуток від внереалізационних операцій.

Прибуток від реалізації продукції – товарів, робіт, послуг – результат господарювання по основній виробничо-збутовій діяльності підприємства.

Прибуток від реалізації майна є доходом від продажу зношених або невживаних видів основних фондів і нематеріальних активів, а також надмірно куплених раніше запасів сировини, матеріалів і деяких інших видів матеріальних цінностей, зменшений на суму витрат, понесених підприємством в процесі забезпечення їх реалізації.

Прибуток від внереалізационних операцій по своєму сутнісному змісту відноситься до категорії прибутку, оскільки відображається в звітності у вигляді сальдо між одержаними доходами і понесеними витратами по цих операціях.

2. За джерелами формування прибутку в розрізі основних видів діяльності підприємства виділяють прибуток від операційної, інвестиційної і фінансової діяльності. Операційний прибуток є результатом операційної (виробничо-збутової або основної для даного підприємства) діяльності. Результати інвестиційної діяльності відбиті частково в прибутку від внереалізационних операцій, а частково – в прибутку від реалізації майна.

Прибуток від фінансової діяльності – основні грошові потоки які пов'язані із забезпеченням підприємства зовнішніми джерелами фінансування. Під прибутком від фінансової діяльності може розумітися непрямий ефект від залучення капіталу із зовнішніх джерел на умовах вигідніших, ніж середньориночні.

3. По складу елементів, що формують прибуток, розрізняють маржінальну, валовий (балансову) і чистий прибуток підприємства. Під цими термінами розуміють звичайно різний ступінь "очищення" одержаних підприємством чистих доходів від понесених їм в процесі господарської діяльності витрат.

Маржінальний прибуток характеризує суму чистого доходу від операційної діяльності за вирахуванням суми змінних витрат. Валовий прибуток характеризує суму чистого доходу від операційної діяльності за вирахуванням всіх операційних витрат, як постійних, так і змінних. Чистий прибуток характеризує суму балансового (або валової) прибутку, зменшену на суму податкових платежів за рахунок її.

4. По характеру оподаткування прибутку виділяють оподаткування і не оподатковуване податком її частини. Таке ділення прибутку грає важливу роль у формуванні податкової політики підприємства, оскільки дозволяє оцінювати господарські альтернативні операції з позицій кінцевого їх ефекту. Склад прибутку, що не підлягає оподаткуванню, регулюється відповідним законодавством.

5. По характеру інфляційного "очищення" прибутку виділяють номінальний і реальний її види. Реальний прибуток характеризує розмір номінально одержаної її суми, скоректований на темп інфляції у відповідному періоді.

6. По даному періоду формування виділяють прибуток попереднього періоду (тобто періоду, передуючого звітному), прибуток звітного періоду і прибуток планового періоду (планований прибуток). Таке ділення використовується в цілях аналізу і планування для виявлення відповідних трендів її динаміки, побудови відповідного базису розрахунків і т.п.

7. По характеру використання у складі прибутку, що залишається після сплати податків і інших обов'язкових платежів (чистого прибутку), виділяють ту, що капіталізується і споживану її частині.

Капіталізований (нерозподілена) прибуток характеризує ту її суму, яка направлена на фінансування приросту активів підприємства, а спожитий (розподілена) прибуток – ту її частину, яка витрачена на виплати власникам (акціонерам), персоналу або на соціальні програми підприємства.

8. По значенню підсумкового результату господарювання розрізняють позитивний прибуток (або власне прибуток) і негативний прибуток (збиток). У нашій практиці ця термінологія набула поки обмеженого поширення, хоч і зустрічається в економічних публікаціях останніх років з питань бухгалтерського обліку. [3, с. 98-101]

Прибуток як найважливіша категорія ринкових відносин виконує наступні основні функції (Мал. 1.1):

Рис.1.1 Функції прибутку.

1.Прибуток є показником, якнайповніші що відображає ефективність виробництва і що оцінює господарську діяльність підприємства (оцінна функція).

2. Прибуток надає стимулюючу дію на підвищення ефективності фінансово-господарської діяльності підприємства (стимулююча функція).

3.Прибуток є джерелом формування бюджетних ресурсів і позабюджетних фондів (фіскальна функція). [8, с. 22-29]

1.2 Економічний зміст основних засобів і основних фондів підприємства

В умовах становлення ринкових відносин підприємства стають власниками певного відособленого майна. Тому важливого значення набуває оцінка майна підприємства. Майно підприємства складають: основні засоби і інші необоротні активи, оборотні кошти, фінансові активи.

До необоротних активів підприємства відносяться основні засоби, нематеріальні активи, вкладення засобів в незавершене капітальне будівництво, довгострокові фінансові вкладення в цінні папери, довгострокові фінансові вкладення в статутний капітал інших підприємств, інші необоротні активи.

Найбільш значущою частиною необоротних активів є основні засоби, що числяться на балансі підприємства і знаходяться в експлуатації, у запасі, на консервації, а також здані в оренду іншим підприємствам.

Основні засоби – це грошова оцінка основних фондів підприємства як матеріальних цінностей.

Основні фонди представляють специфічну економічну категорію, пов'язану з формуванням матеріальних фондів суспільства і їх використанням в різних галузях народного господарства для виробництва валового внутрішнього продукту і задоволення культурно-побутових потреб населення. [4, с. 200-205]

У Законі України «Про оподаткування прибутку підприємства» дано прикладне визначення основних фондів.

Так, під терміном «основні фонди» маються на увазі матеріальні цінності, використовувані в господарській діяльності підприємства протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, і вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом. [5]

Основні фонди – це матеріальні цінності, використовувані в господарській діяльності підприємства, експлуатаційний період і вартість яких відповідно перевищують один календарний рік і 15 неоподатковуваних податком мінімумів доходів громадян.

У сучасній господарській практиці основні фонди залежно від норм амортизації, що застосовуються, визначаються на наступні 3 групи: група 1 – будівлі, споруди, їх структурні компоненти і передавальні пристрої, зокрема житлові будівлі і їх частини (квартири і місця загального користування); група 2 – автомобільний транспорт і вузли (запасні частини) до нього, меблі, побутові електронні, оптичні, електромеханічні прилади і інструменти, включаючи електронно-обчислювальні машини, інші машини для автоматичної обробки інформації, інформаційні системи, телефони, мікрофони і рації, інше конторське (офісне) устаткування і приладдя до нього; група 3 – будь-які інші основні фонди, не включені в групи 1, 2.

Основні фонди, залежно від ступеня їх участі в процесі розширеного відтворення, підрозділяються на виробничі і невиробничі.

Основні виробничі фонди – це ті засоби виробництва, які безпосередньо функціонують у сфері виробництва і протягом багатьох виробничих циклів, зберігаючи натуральну форму, переносять свою вартість на готовий продукт поступово, у міру зносу(верстати, машини, прилади, передавальні пристрої і т.д.)

Основні невиробничі фонди – це ті фонди, які не беруть участь безпосередньо в процесі виробництва і призначені для обслуговування потреб житлово-комунального господарства, охорони здоров'я, освіти, науки, культури і т.д. Вони призначені для обслуговування процесу виробництва, і тому в ньому безпосередньо не беруть участь, і не переносять своєї вартості на продукт, тому що він не проводиться; відтворюються вони за рахунок національного доходу.

У складі основних фондів є такі, збільшення яких веде до зростання об'єму виробництва. Такі основні фонди називаються активними. До ним відносяться робочі машини і устаткування, споруди і передавальні пристрої, худоба робоча і продуктивна і ін. [9, с. 111-115]

Основні фонди, які безпосередньо не беруть участь в переробці сировини, напівфабрикатів, тобто не впливають на предмети праці, а лише створюють умови для нормального ходу виробництва, називаються пасивними. До ним відносяться виробничі будівлі, господарський інвентар, інші виробничі основні фонди.

Ділення основних виробничих фондів на активні і пасивні багато в чому визначається галузевими особливостями виробництва. Так, наприклад, в добувних галузях промисловості, металургії споруди відносяться до активних фондів. У текстильній промисловості до групи активних фондів належать робочі машини і устаткування, оскільки тільки вони мають вирішальне значення при виробництві продукції і т.д. Також науково-технічний прогрес вносить певний елемент умовності в ділення основних виробничих фондів на активні і пасивні.

Вдосконалення структури основних фондів, збільшення частки їх активної частини має своєю кінцевою на меті підвищення ефективності використання основних фондів. [3, с. 115-117]

1.3 Характеристика відтворення і оновлення основного капіталу за рахунок прибутку

Відтворення і оновлення основних фондів підприємства здійснюється за допомогою капітальних вкладень і ремонтів.

За допомогою капітальних вкладень може здійснюватися як простої, так і розширене відтворення основних фондів у виробничій і невиробничій сферах.

Під простим відтворенням слід розуміти будівництво і придбання основних фондів в розмірах, відповідних сумі нарахованого зносу по діючих виробничих основних фондах. В цьому випадку проводиться доведення загальних розмірів основних фондів до їх первинної вартості.

Розширене відтворення – це будівництво і придбання основних фондів в розмірах, що перевищують суму зменшення основних фондів в результаті їх зносу.

Капітальні вкладення характеризуються галузевою, технологічною, відтворювальною структурою.

Галузева структура капітальних вкладень – це співвідношення між об'ємами капітальних вкладень по галузях народного господарства.

Технологічна структура капітальних вкладень – це співвідношення між витратами на придбання машин і устаткування (активна частина основних виробничих фондів) і на будівельно-монтажні роботи (пасивна частина основних виробничих фондів).

Відтворювальна структура капітальних вкладень відображає співвідношення між об'ємами капітальних вкладень, що направляються на нове будівництво, реконструкцію і технічне переозброєння, а також на розширення підприємства. Капітальні вкладення, будучи джерелом як простого, так і розширеного відтворення основних фондів, прямують на будівництво нових об'єктів, розширення, технічне переозброєння і реконструкцію діючих підприємств.[4, с. 145-148]

Ефективність здійснюваних капітальних вкладень багато в чому залежить від відтворювальної і технологічної структури цих вкладень. Поліпшення структури капітальних вкладень – великий резерв підвищення ефективності капітальних вкладень основних виробничих фондів.

Джерелами фінансування капітальних вкладень є такі фінансові ресурси підприємства, як засоби фонду розвитку виробництва, науки і техніки і фонду соціального розвитку, що створюється за рахунок прибутку; амортизаційних відрахувань; ресурсів, які мобілізуються в самому будівництві (надлишок оборотних коштів, прибуток і економія від зниження вартості будівельно-монтажних робіт, що виконуються господарським способом, економія від зниження цін на устаткування і ін.); ресурсів вищестоящих організацій, відомчих ресурсів; асигнувань з державного бюджету; кредитів банку, позикових засобів, одержаних на фондовому ринку і т.д.

Як вже наголошувалося, відтворення основних фондів має дві форми:

просте відтворення, коли витрати на відшкодування зносу основних фондів відповідають по величині нарахованої амортизації;

розширене відтворення, коли витрати на відшкодування зносу основних фондів перевищують суму нарахованої амортизації.

Джерела фінансування відтворення основних фондів можуть бути як власні, так і позикові.

Витрати капіталу на відтворення основних фондів мають, як правило, довгостроковий характер і здійснюються у вигляді довгострокових інвестицій (капітальних вкладень) на нове будівництво, на розширення і реконструкцію виробництва, на технічне переозброєння і на підтримку потужностей діючих підприємств. [16, с. 68-73]

Достатність джерел засобів для відтворення основного капіталу (рівно як і оборотного) має вирішальне значення для фінансового стану підприємства. Тому цей параметр фінансового стану повинен постійно аналізуватися фінансовими службами підприємства.

Найважливішим джерелом власних засобів підприємства для фінансування відтворення основних фондів є прибуток, що залишається у розпорядженні підприємства (чистий прибуток). Напрями використання чистого прибутку підприємства визначають в своїх фінансових планах самостійно.

До позикових джерел фінансування відтворення основних фондів відносяться: кредити банків, позикові засоби інших підприємств і організацій, засоби, одержані від пайової участі в будівництві, бюджетні кошти і засоби позабюджетних фондів.

Питання про вибір джерел фінансування капітальних вкладень розв'язується з урахуванням багатьох чинників: вартості капіталу, що привертається; ефективності віддачі від нього; співвідношення власного і позикового капіталів, визначального фінансовий стан підприємства; ступені ризику різних джерел фінансування; економічних інтересів інвесторів і кредиторів. [3, с. 159-162]

Висновки до розділу 1

Прибуток – це грошовий вираз основної частини грошових накопичень, що створюються підприємствами будь-якої форми власності.

Велика частина грошових накопичень реалізується у формі прибутку. По економічному змісту прибуток є грошовий вираз частини вартості додаткового продукту. Як фінансова категорія прибуток виконує функції: відтворювальну, стимулюючу і контрольну.

Відтворювальна функція – одне з джерел фінансування розширеного відтворення.

Стимулююча – джерело утворення заохочувальних фондів і соціального розвитку колективу.

Контрольна – один з основних показників результативності господарської діяльності підприємства.

Прибуток – найважливіша фінансова категорія, покликана відображати фінансовий результат господарської діяльності підприємства.

Отримання прибутку нерозривно пов'язаний з наявністю на підприємстві первинного капіталу. Виділяють два види капіталу: основний і оборотний.

Основний капітал – це частина постійного капіталу, що складається з вартості засобів праці і обертається протягом декількох періодів виробництва. Вона переносить свою вартість на готовий продукт по частинах. Вартість основного капіталу відшкодовується виробнику у міру реалізації готових виробів.

Оборотний капітал – це та частина постійного капіталу, яка витрачається на придбання предметів праці і оплату праці робочої сили.

Основні фонди промислового підприємства є сукупністю матеріально-речовинних цінностей, створених суспільною працею, що тривало беруть участь в процесі виробництва в незмінній натуральній формі і що переносять свою вартість на виготовлену продукцію по частинах у міру зносу.

Основні фонди – найважливіша і переважаюча частина всіх фондів в промисловості (маються на увазі основні і оборотні фонди, а також фонди звернення). Вони визначають виробничу потужність підприємств, характеризують їх технічну оснащеність, безпосередньо пов'язані з продуктивністю праці, механізацією, автоматизацією виробництва, собівартістю продукції, прибутком і рівнем рентабельності.

Джерела фінансування відтворення основних засобів підрозділяються на власні і позикові.

Відтворення має дві форми:

1) просте відтворення, коли витрати на відшкодування зносу основних засобів відповідають по величині нарахованої амортизації;

2) розширене відтворення, коли витрати на відшкодування зносу основних засобів перевищують суму нарахованої амортизації.

До джерел власних засобів підприємства для фінансування відтворення основних засобів відносяться:

· амортизація;

· знос нематеріальних активів;

· прибуток, що залишається у розпорядженні підприємства.

Одним з основних джерел власних засобів підприємства для фінансування відтворення основних засобів є прибуток, що залишається у розпорядженні підприємства (чистий прибуток). Напрями використання чистого прибутку підприємства визначають в своїх фінансових планах самостійно.

РОЗДІЛ 2. Аналіз восроізводства основного капіталу за рахунок прибутку підприємства

2.1 Аналіз формування основного капіталу

Основний капітал підприємства складається з наступних елементів: 1) основні засоби – сукупність матеріально-речовинних цінностей, використовуваних як засоби праці і діючих в натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і в невиробничій сфері; 2) нематеріальні активи – різні права користування, патенти, а також організаційні витрати; довгострокові фінансові інвестиції – інвестиції в державні цінні папери (облігації і інші боргові зобов'язання), цінні папери і в статутні капітали інших організацій, а також надані іншим організаціям позики на території держави і за її межами.

Розглянемо вказані елементи докладніше.

1. Основні засоби включають: будівлі, споруди, передавальні пристрої, робочі і силові машини і устаткування, вимірювальні і регулюючі прилади і пристрої, обчислювальну техніку, транспортні засоби, інструмент, виробничий і господарський інвентар і приладдя, робочу і продуктивну худобу, багаторічні насадження, внутрішньогосподарчі дороги і інші основні засоби. До основних засобів відносяться також капітальні вкладення на поліпшення земель (меліоративні, осушні, іригаційні та інші роботи) і в орендовані будівлі, споруди, устаткування і інші об'єкти, що відносяться до основних засобів. Капітальні вкладення в багаторічні насадження, поліпшення земель включаються до складу основних засобів щорічно в сумі витрат, що відносяться до прийнятих в експлуатацію площ, незалежно від закінчення всього комплексу робіт.

У складі основних засобів враховуються організації, що знаходяться у власності, земельні ділянки, об'єкти природокористування (вода, надра і інші природні ресурси). Закінчені капітальні витрати в орендовані будівлі, споруди, устаткування і інші об'єкти, що відносяться до основних засобів, зараховуються орендарем у власні основні засоби в сумі фактичних витрат, якщо інше не передбачене договором оренди.

2. Нематеріальні активи включають права, що виникають: з авторських і інших договорів на твори науки, літератури, мистецтва і об'єкти суміжних прав, на програми для ЕОМ, бази даних і др.; з патентів на винаходи, промислові зразки, селекційні досягнення; з свідоцтв на корисні моделі, товарні знаки і знаки обслуговування або ліцензійних договорів на їх використання; з прав на "ноу-хау" і ін.

Крім того, до нематеріальних активів відносяться права користування земельними ділянками, природними ресурсами і організаційні витрати.

Нематеріальні активи відображаються в обліку і звітності в сумі витрат на придбання, виготовлення і витрат по їх доведенню до стану, в якому вони придатні до використання в запланованих цілях. По об'єктах, по яких проводиться погашення вартості, нематеріальні активи рівномірно (щомісячно) переносять свою первинну вартість на витрати виробництва або звернення по нормах, визначуваних організацією виходячи зі встановленого терміну їх корисного використання. По нематеріальних активах, по яких неможливо визначити термін корисного використання, норми перенесення вартості встановлюються з розрахунку на десять років (але не більше терміну діяльності організації).

3. Довгострокові фінансові інвестиції. Фінансові вкладення приймаються до обліку в сумі фактичних витрат для інвестора. По державних цінних паперах вирішується різницю між сумою фактичних витрат на придбання і номінальною вартістю протягом терміну їх звернення рівномірно (щомісячно) відносити на фінансові результати у організації, або на зменшення фінансування (фондів) у бюджетної організації.

Необхідно відзначити, що до основного капіталу відносяться також капітальні вкладення в незавершене будівництво. До складу капітальних вкладень включаються витрати на будівництво – монтажні роботи, придбання устаткування, інструменту, інвентарю, інші капітальні роботи і витрати (проектний – дослідницькі, геологорозвідувальні і бурові роботи, витрати по відведенню земельних ділянок і переселенню у зв'язку з будівництвом, на підготовку кадрів для організацій, що знов будуються, та інші). Капітальні вкладення відображаються в балансі за фактичними витратами для забудовника (інвестора). Об'єкти капітального будівництва, що знаходяться в тимчасовій експлуатації, до введення їх в постійну експлуатацію не включаються до складу основних засобів. У бухгалтерському обліку і звітності витрати по цих об'єктах відображаються як незавершені капітальні вкладення. [11, с. 50-55]

2.2 Динаміка розподілу і використання прибутку підприємства

Розподіл і використання прибутку є важливим господарським процесом, що забезпечує як покриття потреб підприємства, так і формування доходів держави.

Механізм розподілу прибутку повинен бути побудований так, щоб сприяти підвищенню ефективності виробництва, стимулювати розвиток нових форм господарювання.

Однієї з найважливіших проблем розподілу прибутку як до переходу на ринкові відносини, так і в умовах їх розвитку є оптимальне співвідношення частки прибутку, що акумулюється в доходах бюджету і залишається у розпорядженні господарюючих суб'єктів. [7, с. 16]

З розвитком ринкових відносин підприємства мають право використовувати одержаний прибуток на свій розсуд, окрім тієї її частини, яка підлягає обов'язковим вирахуванням, оподаткуванню і іншим напрямам відповідно до законодавства.

Таким чином, виникає необхідність в чіткій системі розподілу прибутку, перш за все, на стадії, попередньому освіті чистому прибутку (прибутку, що залишається у розпорядженні підприємства).

Економічно обґрунтована система розподілу прибутку в першу чергу повинна гарантувати виконання фінансових зобов'язань перед державою і максимально забезпечити виробничі, матеріальні і соціальні потреби підприємства.

Об'єктом розподілу є прибуток, оподаткування підприємства. Під її розподілом розуміється напрям прибутку до бюджету і по статтях використання на підприємстві. Законодавчо розподіл прибутку регулюється в тій її частині, яка поступає до бюджетів різних рівнів у вигляді податків і інших обов'язкових платежів. Визначення напрямів витрачання прибутку, що залишається у розпорядженні підприємства, структури статей її використання знаходиться в компетенції підприємства.

При розподілі прибутку підприємства необхідно враховувати основні принципи розподіли, які можна сформулювати таким чином:

1. Прибуток, що одержується підприємством в результаті виробничо-господарської і фінансової діяльності, розподіляється між державою і підприємством як господарюючим суб'єктом.

2. Прибуток акумулюється у відповідних бюджетах (в даний час в місцевих бюджетах) у вигляді податку на прибуток, порядок числення і сплати якого до бюджету встановлюється законодавчо і ставка якого не може бути довільно змінена.

3. Величина прибутку підприємства, що залишається в його розпорядженні після сплати податків, не повинна знижувати його зацікавленості в зростанні об'єму виробництва і поліпшенні результатів виробничо-господарської діяльності.

4. Прибуток, що залишився у розпорядженні підприємства, в першу чергу повинен прямувати на накопичення, забезпечуючи його подальший розвиток, і лише в решті частини – на споживання.

5. Розподіл чистого прибутку повинен відображати процес формування фондів і резервів підприємства для фінансування потреб виробництва і розвитку соціальної сфери. [12, с. 64-68]

У сучасних умовах господарювання держава не встановлює яких-небудь нормативів розподілу прибутку, але через порядок оподаткування прибутку підприємства стимулює витрати на відтворення виробничих і невиробничих фондів, витрати на добродійні цілі, фінансування природоохоронних заходів, витрати за змістом об'єктів і установ соціальної сфери і ін.

Розподіл чистого прибутку – один з напрямів внутрішньо фірмового планування, значення якого в умовах ринкової економіки зростає. Порядок розподілу і використання прибутку на підприємстві фіксується в статуті підприємства. Основними витратами, що фінансуються з прибутку, є витрати на розвиток виробництва, соціальні потреби трудового колективу, на матеріальне заохочення працівників і добродійні цілі.

Відповідно до цього у міру надходження чистий прибуток підприємств прямує: на фінансування НІОКР, а також робіт із створення, освоєння і впровадження нової техніки; на вдосконалення технології і організації виробництва; на модернізацію устаткування; поліпшення якості продукції; технічне переозброєння, реконструкцію діючого виробництва.

Разом з фінансуванням виробничого розвитку прибуток, що залишається у розпорядженні підприємства, прямує на задоволення соціальних потреб. Так, з цього прибутку виплачуються одноразові заохочення і допомога що йде на пенсію, а також надбавки до пенсій; дивіденди по акціях і внесках членів трудового колективу в майно підприємств. Проводяться витрати по оплаті додаткових відпусток понад встановлену законом тривалість, оплачується житло, виявляється матеріальна допомога. Крім того, проводяться витрати на безкоштовне живлення або живлення за пільговими цінами.

Забезпечуючи виробничі, матеріальні і соціальні потреби за рахунок чистого прибутку, підприємство повинне прагнути до встановлення оптимального співвідношення між фондом накопичення і споживання з тим, щоб враховувати умови ринкової кон'юнктури і разом з тим стимулювати і заохочувати результати праці працівників підприємства.

Розширення процесів реформування економіки у напрямі створення повноцінних ринкових відносин супроводжується розширенням операцій суб'єктами господарської діяльності на ринку цінних паперів. Підприємства різних форм власності можуть вкладати (інвестувати) частину свого чистого прибутку в придбання акцій акціонерних суспільств, облігацій (як інших підприємств, так і муніципальних, державних). Альтернативними формами інвестування чистого прибутку можуть бути вкладення засобів в спільні підприємства (в т.ч. за участю іноземного капіталу), їх розміщення на банківських депозитах, в інших формах фінансових вкладень.

Прибуток, що залишається у розпорядженні підприємства, служить не тільки джерелом фінансування виробничого, соціального розвитку і матеріального заохочення, але і використовується у випадках порушення підприємством чинного законодавства для сплати різних штрафів і санкцій. У випадках приховування прибутку від оподаткування або внесків до позабюджетних фондів також стягаються штрафні санкції, джерелом яких є чистий прибуток.

В умовах переходу до ринкових відносин виникає необхідність резервувати засоби у зв'язку з проведенням ризикових операцій і, як наслідок цього, втратою доходів від підприємницької діяльності. Тому при використанні чистого прибутку підприємства має право створювати фінансовий резерв, тобто ризиковий фонд.

Розмір цього резерву повинен складати від 5 до 15% статутного фонду. Щорічно резервний фонд повинен поповнюватися за рахунок відрахувань від прибутку, що залишається у розпорядженні підприємства. Окрім покриття можливих збитків від ділових ризиків фінансовий резерв може бути використаний на додаткові витрати по розширенню виробництва і соціальному розвитку, розробку і впровадження нової техніки, приріст оборотних коштів і заповнення їх недоліку, на інші витрати, обумовлені соціально-економічним розвитком колективу.

З розширенням спонсорської діяльності частина чистого прибутку може бути направлена на добродійні потреби, надання допомоги театральним колективам, організацію художніх виставок і інші цілі.

Отже, наявність чистого прибутку, що створює стимулюючі умови господарського розвитку підприємства при переході до ринку, є важливим чинником подальшого зміцнення і розширення підприємницької діяльності. [3, с. 118-121]

2.3 Оцінка використання прибутку для фінансування основного капіталу промислових підприємств

За підсумками 2008 долі у розвиток економіки України вкладено понад 72 млрд. грн. капітальних інвестицій. Як і у попередні роки, переважну частку у структурі освоєних обсягів становлять інвестиції у основній капітал (85,7%), з їх 134,7 млрд. грн. інвестовано у капітальне будівництво, 98,4 млрд. грн. – у придбання машин і обладнання. На поліпшення об’єктів (капітальний ремонт, модифікацію, модернізацію) спрямовано 10,1% усіх інвестицій, на придбання та створення інших необоротних матеріальних активів - 1,6%, на формування основного стада робочої та продуктивної худобі - 0,3%. У нематеріальні активів вкладено 2,3% загального обсягу капітальних інвестицій, з яких 41,1% становлять витрати на придбання (створення) засобів програмного забезпечення.

Головнім джерелом фінансування капіталовкладень, як і раніше, залишаються власні кошті підприємств та організацій, за рахунок яких у 2008р. освоєно 56,7% інвестицій у основній капітал. Частка залучених та запозичених коштів, у того числі кредитів банків, коштів іноземних інвесторів та інвестиційних фондів, у загальних обсягах капіталовкладень становила 23%.

За рахунок державного та місцевих бюджетів освоєно 9,2% інвестицій у основній капітал. [6.]

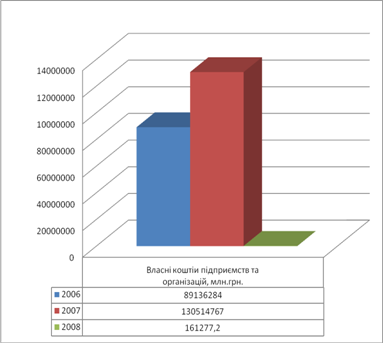

При порівняльному аналізі капітальних інвестицій за джерелами фінансування, а саме власні засоби підприємств за останні три роки можна відмітити тенденцію до не стабільності (Рис 2.1).

Рис 2.1 Порівняльний аналіз використання власних засобів підприємств за 2006-2008гг.

Найбільший об'єм використання був присутній в 2007г., але вже в 2008г. він скоротився на 13 035 349 млн. грн. Це говорить про те, що в 2008 р. підприємства не мали досить високого рівня прибутковості, щоб після виплати всіх податків і зборів направити на відтворення великі суми. Зв'язаний це все з кризовими явищами, як на території України, так і на світовому рівні. У 2008г. підприємства фінансувалися в основному за рахунок бюджетних надходжень (15 402,9 млн. грн.), а також за рахунок кредитів в банках і інших позик (42 981 млн. грн.). Детальніше джерела фінансування підприємств за 2008 р. можна розглянути в нижче приведеній таблиці.

Таблиця 2.1 Капітальні інвестиції за джерелами фінансування за 2008р.

| Освоєно (використано) | ||||

| капітальні інвестиції | у т.ч. інвестиції в основний капітал | |||

| у фактичних цінах, млн.грн. | у % до загального обсягу | у фактичних цінах, млн.грн. | у % до загального обсягу | |

|

Всього |

272074,1 |

100 |

233081 |

100 |

| у т.ч. за рахунок | ||||

| коштів державного бюджету | 15402,9 | 5,7 | 11576 | 5 |

| коштів місцевих бюджетів | 12498 | 4,6 | 9918,2 | 4,2 |

| власних коштів підприємств та організацій | 161277,2 | 59,3 | 132138 | 56,7 |

| коштів іноземних інвесторів | 8087 | 3 | 7591,4 | 3,3 |

| коштів інвестиційних фондів | 5704,2 | 2,1 | 5675,5 | 2,4 |

| кредитів банків та інших позик | 42981 | 15,8 | 40450,9 | 17,3 |

| інших джерел фінансування | 5039,6 | 1,8 | 4646,8 | 2 |

Виходячи, з даних таблиці можна сказати, що, звичайно ж, найбільшу частку у фінансуванні підприємств займають власні засоби, але і долі інших джерел великі, наприклад кредити банків і інших позик. Але в даний час частка власних засобів скорочується, що веде до збільшення попиту на кредити банків і як наслідок залежність підприємства від іншого суб'єкта. [19]

Висновки до розділу 2

Капітал – це засоби, які має в своєму розпорядженні підприємство для здійснення своєї діяльності з метою отримання прибутку.

Формується капітал підприємства як за рахунок власних (внутрішніх), так і за рахунок позикових (зовнішніх) джерел.

Основним джерелом фінансування є власний капітал. У його склад входять статутний капітал, накопичений капітал (резервний і доданий капітали, фонд накопичення, нерозподілений прибуток) і інші надходження (цільове фінансування, добродійні пожертвування і ін.).

Найбільш бажаним джерелом фінансування основного капіталу є прибуток що залишається у розпорядженні підприємства. Цей прибуток повинен йти на відтворення основного капіталу, тобто на виробничі, соціальні потреби підприємства, на матеріальне заохочення, на рішення проблем пов'язаних з порушенням чинного законодавства, а також може бути направлена на придбання цінних паперів і інших видів інвестування або спонсорської допомоги.

Проаналізувавши статистичну інформацію можна відмітити не стабільність фінансування підприємств за рахунок власних засобів, а також великий об'єм використання інших видів фінансування. Особливо гостро проблема фінансування за рахунок власних засобів (прибутку) стоїть на сучасному етапі діяльності підприємств, що пов'язаний з світовою фінансовою кризою і не готовністю вітчизняних підприємств реагувати на мінливість економіки.

РОЗДІЛ 3 Перспективи підвищення ефективності використання прибутку як джерела відтворення основного капіталу

3.1 Недоліки в системі оподаткування України

Стимулювання розвитку підприємництва – основне завдання прибутку в економіці з ринковими відносинами. Тільки завдяки отриманню прибутку розвиватиметься підприємство. У сукупності це свідчить про те, що відбувається економічне зростання і в державі. Економіка не може бути стаціонарною (А. Сміт ще в XVII столітті називав таку "станом застою"), тому що замість прогресу може бути тільки одне інше, протилежний напрям - занепад. Щоб цього не відбулося, варто дати можливість підприємствам забезпечувати себе фінансовими ресурсами і одержувати достатні прибутки з метою досягнення високих фінансово-економічних результатів на всіх рівнях економіки в країні.

Прибуток – це кінцевий фінансовий результат від здійсненої підприємством підприємницької діяльності, який є приростом всього фінансового потенціалу суб'єкта господарювання. Прибуток, зокрема, є видом фінансових ресурсів підприємства. Тому наукове обґрунтування ділення прибутку підприємств на державному рівні важливо і об'єктивно необхідне.

Надмірне оподаткування прибутку сприяє не збільшенню доходів бюджету, а приводить до зовсім протилежних наслідків. У результаті виявляється, що, по-перше, дуже високий податковий тиск підриває стимули до виробництва, по-друге, відбувається не стимулювання зростання виробництва і в той же час розширення бази оподаткування, а пошук суб'єктами підприємництва усіляких шляхів приховування одержуваних доходів і уникнення їх оподаткування.

Прибуток є на сьогодні єдиним потенційним джерелом засобів для українських підприємств, що за кращих умов могло б забезпечити реальне поповнення капіталу. Проте навіть у разі отримання прибутку підприємству залишається мізерна його частинка в результаті сильного податкового преса. Якщо в країнах з розвиненою ринковою економікою завдяки цілеспрямованим заходам уряду скорочується частинка корпоративного податку в доходах бюджету, то в Україні зменшення частинки податку на прибуток підприємств викликано відсутністю джерела стягнення податку, тобто зниженням прибутковості підприємств.

У країнах з розвиненою ринковою економікою оподаткування суб'єктів підприємницької діяльності відбувається зверху донизу – починаючи з найбільших підприємницьких утворень. Акціонерні суспільства – найбільш довершена нинішня форма для суб'єктів господарювання із здійсненням підприємницької діяльності в широких масштабах. У зв'язку з цим податок на прибуток називається "корпоративним податком", яким обкладаються також прибутку інших підприємницьких суб'єктів. В умовах трансформації податкової системи України податок на прибуток підприємств є одним з центральних податків, якому приділяється максимальна увага. Враховуючи ряд законопроектів, які визначатимуть в недалекому майбутньому принципи і умови оподаткування прибутку підприємств в Україні, слід запозичити досвід корпоративного оподаткування в зарубіжних країнах. Це стосується затвердження Податкового кодексу України і Закону України "Про акціонерні суспільства". Але це не означає того, що необхідне змінити найменування прибуткового податку, який платять підприємства в Україні. У кожній країні він називається по-різному: у Австрії акціонерні суспільства платять податок на підприємницьку діяльність, в Монако – податок на доходи від комерційної діяльності, у Великобританії корпоративний податок називається ще прибутковим податком з компаній.[14, с. 68-70]

Важливим аспектом в даний час є методологія оподаткування прибутку підприємств незалежно від назви самого податку. В цьому випадку залишається тільки запозичити досвід корпоративного оподаткування в країнах з розвиненими ринковими відносинами. З метою створення сприятливих умов стимулюючого характеру для розвитку і розширення масштабів діяльності акціонерних суспільств і інших суб'єктів підприємницької діяльності провідні держави використовують багатообразні параметри при стягненні податку з їх прибутків. Найпоширенішими з них на сьогодні є:

- статус акціонерного суспільства (окрім понять резидентства і територіальності);

- вид одержаного прибутку (наприклад, джерела його формування);

- величина одержаного прибутку.

- розмір капіталу акціонерного суспільства;

- розмежування оподатковуваної податком прибутку акціонерного суспільства на розподільчу і не розподільчу;

- оподаткування прибутку згідно з градацією акціонерних суспільств на

великі, середні і малі.

У деяких передових економічно розвинених країнах застосовується декілька розглянутих параметрів при оподаткуванні прибутку акціонерних суспільств (Канада, Японія та інші). У Україні з цих параметрів в даний час не використовується жоден, що є свідоцтвом недосконалої вітчизняної фінансово-правової бази (зокрема, податкової) і відображенням пріоритетів економічної політики держави.

Отже, за наслідками аналізу можна зробити висновок, що оподаткування прибутку підприємницьких суб'єктів напрямлено на прискорення темпів економічного зростання і підвищення рівня добробуту суспільства в провідних країнах з ринковою економікою. Фінансовий стан суб'єктів господарювання прямо пропорційно впливає і на стан державних фінансів, і на фінансове забезпечення населення, тобто є найвагомішим визначником фінансово-економічного стану в державі.

Зрештою в країнах з ринково розвиненою економікою проводиться політика уряду для стимулювання підприємництва, а забезпечені законодавчою силою конкретні підходи до стягнення податку на прибуток акціонерних суспільств мають виключно цільове призначення і зводяться до:

- розширенню фінансово-виробничої діяльності всіх організаційно-правових форм ведення бізнесу.

- стимулюванню розвитку підприємницької діяльності господарських утворень малого і середнього класу;

- активізації інвестиційного процесу, включаючи заохочувальні заходи

для приватних власників капіталу;

- забезпеченню умов суб'єктів підприємницької діяльності щодо отримання достатньої величини прибутку і стимулювання за допомогою податків і податкових пільг його раціонального використання і тому подібне.

Разом із застосуванням приведених параметрів при стягненні податку на прибуток підприємств, не завадило б упровадити регресивну податкову шкалу, коли ставки податків зменшуються разом з підвищенням величини одержаної підприємствами прибутку. Податкові ставки при цьому повинні бути такими, що нижче діє. Окрім цього, варто ввести в Україні вищої ніж діючий податок на прибуток підприємств-монополій, який практикується в ринково - розвинених країнах, і який сприятиме встановленню належної податкової справедливості підприємств і компенсує достатньою мірою бюджетні доходи. Це дасть можливість автоматично скоротити велику кількість пільг із сплати податків і істотно спростити податкову систему України. Завдяки таким заходам виросте кінцевий фінансовий результат підприємств після оподаткування – чистий прибуток, що стимулюватиме здійснення додаткових інвестицій. В той же час в сукупності це сприятиме надходженню засобів до бюджету.

Створення спрощеного механізму прибуткового оподаткування суб'єктів господарювання із заохочувальними заходами, направленими на розвиток їх діяльності, спонукатиме платників податків до виходу з сфери тіньової економіки. Небезпідставним буде припущення про можливий істотний спад рівня прибутковості бюджету на перших етапах. Проте в перспективі цей спад компенсується платниками податків через збільшення кількості прибуткових підприємств і розширення бази оподаткування. Дотримання платниками податкових норм повинне забезпечуватися жорсткішою відповідальністю за порушення податкового законодавства.

На користь держави враховувати фінансові потреби суб'єктів господарювання, тому що доходи підприємств є основою її доходів. Звідси випливає важливість оптимального ділення фінансових ресурсів, тобто прибутку підприємств, шляхом оподаткування. Зрештою ефективно використовуватимуться функції прибутку:

1) фіскальна - формування бюджетних доходів у вигляді податків;

2) стимулююча - заохочення до розвитку діяльності підприємств;

3) регулююча, як поєднання першої і другої функцій - забезпечення оптимальних пропорцій ділення обмежених фінансових ресурсів з метою їх раціонального використання багатообразними суб'єктами. [20]

3.2 Способи раціонального використання прибутку для ефективного функціонування підприємства

Зміни соціально-економічного розвитку держави в період переходу до ринкових відносин приводять до якісних структурних зрушень у бік інтенсифікації виробництва, що забезпечує незмінне зростання грошових накопичень і, головним чином, прибутку підприємств різних форм власності.

На зміну прибутку впливають дві групи чинників зовнішні і внутрішні. Внутрішні чинники зміни прибутку підрозділяються на основні і неосновні. Найважливішими в групі основних є валовий дохід і дохід від продажу продукції (об'єм продажів), собівартість продукції, структура продукції і витрат, величина амортизаційних відрахувань, ціна продукції. До неосновних чинників відносяться чинники, пов'язані з порушенням господарської дисципліни, такі як цінові порушення, порушення умов праці і вимог до якості продукції, інші порушення, що ведуть до штрафів і економічних санкцій.

До зовнішніх чинників, що впливають на прибуток підприємства, відносяться соціально-економічні умови, ціни на виробничі ресурси, рівень розвитку зовнішньоекономічних зв'язків, транспортні і природні умови.

Таким чином, прибуток підприємства формується під впливом наступних основних чинників: валових доходів підприємства, доходу підприємства від продажу продукції, валових витрат підприємства, рівня діючих цін на продукцію, що продається, і величини амортизаційних відрахувань.

Прибуток розподіляється між державою, власниками підприємства і самим підприємством. Пропорції цього розподілу значною мірою впливають на ефективність діяльності підприємства як позитивно, так і негативно.

Взаємини підприємств і держави з приводу прибутку будуються на основі оподаткування прибутку. Система оподаткування прибутку значно впливає на ухвалення багатьох фінансових рішень на підприємстві. Це, зокрема, рішення про напрям прибутку на споживання або накопичення, вибір методів фінансування підприємства, вибір тієї або іншої правової форми організації бізнесу, розподіл трудових і матеріальних ресурсів між окремими сферами господарської діяльності. [13, с. 81-83]

На сьогодні тема впливу податку на прибуток на ефективність діяльності підприємства залишається не достатньо дослідженою проблемою. Тому в цій сфері необхідно звернути увагу на підходи, які практикуються за кордоном.

Держава за допомогою податкового впливу може стимулювати підприємства до інвестування більшої частини свого прибутку. Якщо ставка розподіленого прибутку більше ставки нерозподіленого прибутку тоді велику частину прибутку доцільно буде направляти не на виплату дивідендів, а на інвестування.

Необхідно відзначити, що вплив податку на прибуток на процеси накопичення і споживання, вибір структури капіталу і джерел фінансування ґрунтується на таких умовах: підприємство повинне прагнути до такої структури капіталу, яка максимізувала б прибуток після оподаткування; різні податкові ставки на розподілений, нерозподілений прибуток і дохід у вигляді відсотка можуть впливати на ухвалення рішення про споживання і накопичення; у разі надання в державній політиці пріоритетів самофінансування розподілений прибуток і дохід у вигляді відсотка повинні бути більше нерозподіленого прибутку. Систематичне отримання прибутку є необхідною метою підприємницької діяльності будь-якого підприємства. Тому домінуючою проблемою для підприємства є максимізація прибутку, що означає розробку стратегії на систематичне збільшення прибутку і мінімізацію витрат для ефективнішого його функціонування. Для підприємства максимізація прибутку полягає у виборі такого об'єму реалізації продукції, при якому граничні витрати підприємства у виробництві і при реалізації дорівнювали б ринковій ціні. Іншими словами, на ринку вільної конкуренції дохід рівний ринковій ціні. На підприємствах можуть існувати наступні резерви збільшення прибутку: збільшення об'єму виробництва і реалізації продукції, що випускається; зниження собівартості продукції, що випускається; підвищення якості продукції, що випускається.[15, с.10-14 ] Отже, для того, щоб підприємство було таким, що ефективно діє необхідно щоб проводилися заходи на двох рівнях: державному – впровадження прогресивніших податкових ставок для податку на прибуток; на рівні підприємства – заходи щодо збільшення прибутку, по раціональному її розподілу на накопичення і споживання.

Висновки до розділу 3

Важливу роль в створенні справедливої системи розподілу прибутку між суб'єктами господарювання і бюджетом покликані зіграти пільги по податку на прибуток. Проте розділ «Пільги по податку» в Законі про оподаткування прибутку підприємств України відсутній.

Важливе значення для зменшення податкових зобов'язань має повне і правильне використання всіх встановлених законом пільг: вирахувань з оподатковуваної бази, податкових кредитів, відстрочення сплати податків.

Всі заходи по мінімізації податкових зобов'язань можна розділити на дві великі групи:

ведучі до зменшення бази обкладення, податкової ставки або податкового окладу;

сприяючі зрушенню прибутку на пізніші періоди і, відповідно, відстроченню сплати податків.

Найбільш значні вирахування з оподатковуваного прибутку надані підприємствам для стимулювання інвестицій.

У 1998 р. Комісія ЄС опублікувала проект гармонізації правил розрахунку прибутку, оподаткування компаній, для країн-членів ЄС, в якому запропоновані процедури і основні принципи визначення прибутку, оподаткування підприємства, незалежно від їх юридичного статусу. Суть єдиних правил полягає в заміні різних пільг і податкових кредитів державними субсидіями, різними виплатами з державних і місцевих бюджетів, що забезпечують зацікавленість компаній в стимулюванні виробничої і науково-технічної діяльності.

Висновок

Зміна соціально-економічного розвитку держави в період переходу до ринкових відносин приводить до якісних структурних зрушень у бік інтенсифікації виробництва, що обумовлює незмінне зростання грошових накопичень і головним чином прибутку підприємств різних форм власності.

Прибуток є основним джерелом власних засобів фірми. З одного боку, прибуток розглядається як результат діяльності фірми, з іншою, як основа подальшого розвитку. Для країни прибуток фірм означає наповнюваність прибуткової частини бюджету, можливість рішення соціальних проблем країни або регіону.

Капітал представляє основну суму коштів, необхідних спершу і здійснення виробництва (діяльності). Власник капіталу, купуючи на ринку товари – робочу силу і засоби виробництва, – сполучає їх в процесі праці і після реалізації створеної продукції одержує більшу вартість, ніж авансував.

Основні фонди промислового підприємства є сукупністю матеріально-речовинних цінностей, створених суспільною працею, що тривало беруть участь в процесі виробництва в незмінній натуральній формі і що переносять свою вартість на виготовлену продукцію по частинах у міру зносу.

Вивчивши головні поняття – прибуток, основний капітал – можна поспостерігати, що немає в діяльності підприємств окремо функціонуючих елементів. Прибуток зв’язан з капіталом в прямій і зворотній залежності. Основою отримання прибутку на стадії створення підприємства є наявність основних фондів і засобів – капіталу. А отримання прибутку, в період активної діяльності підприємства, впливає на стан основних фондів і їх відтворення.

Проаналізувавши статистичну інформацію можна зробити висновок про те, що на підприємствах промислової галузі України достатньо не однакові співвідношення наявності власних засобів (що формуються за рахунок прибутку) в загальному об'ємі інвестицій в основний капітал. А також виявлено, що на самофінансування істотно вплинула світова криза, що зачепила всі сфери економічного життя суспільства.

В процесі обробки інформації по даній темі була досягнута поставлена в роботі мета. Було виявлено, що прибуток використовується для відновлення зношених засобів виробництва, для задоволення соціальних і інших виробничих потреб підприємства, для вирішення проблем пов'язаних з порушенням законодавства і інших питань в процесі ефективного функціонування підприємства.

У роботі також були виявлені деякі проблемні моменти у використанні і розподілі прибутку пов'язані з недоліками в законодавчої бази держави. Наприклад, подібність податкового тягаря на підприємства різні за обсягами статутного капіталу( малі, середні і ін.) Запропоновані деякі перспективні рішення проблем властивих податковому законодавству України.

Одне з найважливіших перспективних завдань вдосконалення системи оподаткування прибутку – це ослаблення її фіскальної спрямованості, лібералізація при підвищенні чіткості і ясності податкового законодавства, ліквідація багаточислової і суперечливої нормативної бази, складних і невизначених податкових процедур. Реформування оподаткування прибутку, як і податкової системи в цілому, повинно спиратися тільки на відтворювальний принцип, податок повинен стимулювати зростання виробництва, його пропорційність, підвищення продуктивності праці. Поєднання інтересів держави і виробника, цілісна активно діюча система регуляторів економіки, що формує цілі і вибір стратегії, методи і засоби господарської діяльності кожного підприємства при одночасному обліку пріоритетних загальнодержавних інтересів – основна умова виходу країни з кризи.

Для вирішення всіх проблем існуючих на сучасному етапі економічного розвитку підприємств в розподілі використанні прибутку і ефективному раціональному використанні основного капіталу необхідне реформування частково всіх сфер економічної діяльності не тільки підприємства, але і держави в цілому. Наявність цих проблем об'єктивно пов'язаний з переходом України від адміністративно-командних відносин до ринкових.

Список використаних джерел

1. Бланк І. А. Основи фінансового менеджменту. Т. 1.- К.: Ніка-Центру, 1999. - 592 с.

2. Боді Э., В Мертон Р. К. Фінанси / Пер. з англ. - М.: Видавничий будинок «Вільямс». - 2000 - с. 38-41

3. Буряковській В.В., Кармазин В.Я, Каламбет С.В. Фінанси підприємств: Учеб.пособие. - Дніпропетровськ.: Пороги, 1998. - 245 с.

4. Економіка підприємства: Підручник / Під ред. док. ач. наук, проф. С.Ф. Покропівного. - К.: КНЭУ, 2003. - 608 с.

5. Закон України «Про оподаткування прибутку підприємств»//Відомості Верховної Ради (ВВР) 1995, № 4, ст. 28

6. Звіт Голови Державного Комітету Статистики України О.Г. Осауленко «Капітальні інвестиції за 2008 р.» // 16.04.2009 № 84

7. Кодацкий В. П. Аналіз прибутку підприємства // Фінанси, 1996. 12. С. 16.

8. Ковальов В.В., Ковальов В.В. Фінанси підприємств: Підручник. - М: ТК Велбі, 2003. - 352 с.

9. Лапуста М.Г., Ськамай Л.Г. Фінанси фірми: Навчань. допомога. - М.: ІНФРА-М, 2002. - 264 с.

10. Макконнелл До. Р., Брю С. Л. Экономікс: Принципи, проблеми і політика В 2 т. - М.: Республіка, 1993. - 399 с.

11. Попова Р.Г., Самонова І.Н., Добросердова І.І. Фінанси підприємств: Навчань. пособ. - СПб.: Пітер, 2001. - 224

12. Новодворській В. Д. Прибуток підприємства: бухгалтерський і економічний // Фінанси. - 2003. - № 4. - С. 64 - 68.

13. Ссуботовіч Ю.Л. Податок на прибуток - регулятор підприємницької деятельности// Фінанси України. 2001. № 12. С.81-83

14. Свердан Н.Н. Податок на прибуток предприятяий// Фінанси України. 2002. № 12. С. 68-74

15. Терещенко О. Фінансування підприємств в Україні: актуальні проблемі та шляхи їх вирішення // Економіка України. - 2002. - № 1. - С.10.

16. Терещенко О.О. Фінансова діяльність суб.-тів господарювання: Навч. посібн. – ДОН.: КНЕУ, 2003. - 554 с.

17. Туріло А.М. Методологічні підходи до оцінкі фінансової діяльності підприємства // Фінанси України. - 2007. - № 3. - С.100.

18. Яцюк Н., Хальовінсая Е. Оценка фінансових результатів діяльності підприємства // Аудит і фінансовий аналіз. - 2002. - № 1. - С.80-100

19. www.ukrstat.gov.ua

20. www.yandex.ua