Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Облік доходів від операційної діяльності підприємства та шляхи їх удосконалення на ТОВ "Золотий колос"

Курсовая работа: Облік доходів від операційної діяльності підприємства та шляхи їх удосконалення на ТОВ "Золотий колос"

Міністерство освіти і науки України

Миколаївський державний Університет Сухомлинського

Інститут економіки, управління і прикладної математики

Кафедра обліку та фінансів

Курсова робота на тему:

Облік доходів від операційної діяльності підприємства та шляхи їх удосконалення на ТОВ "Золотий колос"

Виконала:

Студентка гр. 419е

Удовиченко Ганна Анатоліївна

Перевірив:

Бурова Ольга Миколаївна

Миколаїв – 2009

Зміст

Вступ

1. Законодавчо-нормативні та теоретичні основи обліку доходів від операційної діяльності підприємства

1.1 Законодавчо-нормативні основи обліку доходів від операційної діяльності підприємства.

1.2 Теоретичні основи обліку доходів від операційної діяльності підприємства

2. Організаційно-економічна характеристика підприємства ТОВ "Золотий колос"

3. Облік доходів від операційної діяльності на підприємстві ТОВ "Золотий колос"

3.1 Облік доходів від реалізації готової продукції (товарів, робіт, послуг).

3.2 Облік інших операційних доходів

3.3 Визначення результатів операційної діяльності підприємства та відображення їх в обліку

3.4 Шляхи удосконалення обліку доходів від операційної діяльності ТОВ "Золотий колос".

Висновки

Список використаних джерел

Додатки

Вступ

Проведена економічна реформа і перехід до ринкових механізмів функціонування економіки України, органічне включення її в процеси світового господарювання вимагають корінного перегляду всієї сукупності економічних важелів, що використовуються системою управління підприємством. Перехід від переважно прямих адміністративних методів впливу до непрямих, заснованих на ринкових механізмах і взаємозв’язках, має потребу в заглибленому теоретичному осмисленні широкого кола мікро- і макроекономічних проблем, включаючи мотиваційний аспект господарської діяльності економічних суб’єктів, об’єктивні закономірності формування і використання доходів цих суб’єктів.

Основною метою діяльності підприємства є забезпечення отримання запланованої величини прибутку від здійснення господарської діяльності. З доходами підприємства пов’язане рішення важливих соціальних, економічних, політичних, етичних проблем суспільства як на мікро-, так і на макрорівні. Усе це додає цим господарським поняттям підвищену актуальність і значимість.

Як економічна категорія, дохід (виручка) є потоком грошових коштів та інших надходжень за певний період, отриманим від продажу продукції, товарів, робіт, послуг.

Вся продукція, отримана в результаті процесу виробництва, є валовою продукцією, її вартість визначається суспільно необхідними витратами живої й уречевленої праці та складається з двох частин: вартості витрачених засобів виробництва, тобто перенесеної вартості, і вартості, створеної живою працею. Перша частина постійно відтворюється в натурально-речовій і вартісній формах, а тому вона не є доходом. Друга частина складається з вартості, знову створеної в процесі функціонування живої праці, і утворює валовий дохід.

Важливе місце серед економічних категорій належить чистому доходу, який відображає вартість виробленого продукту для суспільства та визначається як різниця між вартістю продукту й витратами на його виробництво.

Величина доходів безпосередньо впливає на рівень прибутку. В економічній теорії у різні періоди розвитку країни категорія прибутку була об'єктом особливого вивчення. Однак до теперішнього часу в економічній літературі не існує єдності у позиції щодо сутності даної категорії, її походження і функцій.

Дохід від реалізації продукції (робіт, послуг) виступає основним джерелом прибутку, який повинен забезпечити розвиток підприємства, створює визначені гарантії для подальшого існування підприємства, допомагає переборювати наслідку економічного ризику. Однак в умовах економічної, соціальної нестабільності, політичної невизначеності отримання запланованої величини прибутку ускладнено. Це спонукає підприємства до пошуку нової моделі управління доходами, в основі якої постає удосконалення обліку доходів операційної діяльності підприємства, що є однією з найбільш дискутованих у сфері фінансового менеджменту останніми роками. Об’єктивна необхідність обґрунтування організації та методології обліку доходів багато в чому визначає можливість ефективного функціонування підприємства у майбутньому. Окремі аспекти обліку доходів є предметом дослідження багатьох українських науковців та практиків: О.Бородкіна, Ф.Бутинця, Б.Валуєва, С.Голова, В.Єфіменка, М.Кужельного, М.Лучка, О.Петрик, М.Пушкаря, В.Сопка, а також зарубіжних дослідників: Ч.Гаррісона, К.Друрі, Р.Ентоні, В.Івашкевича, Р.Каплана, Р.Манна, Е.Майера, Б.Нідлза, С.Ніколаєвої, В.Палія, Дж.Ріса, С.Сатубалдіна, С.Стукова, В.Ткача, М.Ткача, Дж.Фостера, Д.Хана, Ч.Хорнгрена, А.Шеремета, А.Яругової та інших.

Віддаючи належне науковим напрацюванням вчених, слід відзначити, що окремі питання удосконалення обліку доходів та визначення результатів операційної діяльності в умовах переходу до міжнародних стандартів обліку і контролю потребують подальшого науково-практичного дослідження та уточнення.

Все це зумовило вибір теми курсової роботи, її актуальність, цільову спрямованість і структуру.

Курсова робота складається з трьох розділів. В першому розглядаються законодавчо-нормативні та теоретичні основи обліку доходів операційної діяльності підприємства, зокрема, визначення згідно зі стандартами терміну "дохід", порядок його визначення, класифікація та критерії оцінки доходу.

У другому розділі розкривається інформація стосовно підприємства ТОВ "Золотий колос", його організаційно-економічна характеристика. Третій розділ являється найбільшим, так як в ньому відображена інформація про облік доходу від операційної діяльності на прикладі підприємства ТОВ "Золотий Колос". Зокрема, облік доходів від реалізації готової продукції (товарів, робіт, послуг), облік інших операційних доходів та визначення фінансових результатів операційної діяльності підприємства та відображення їх в обліку.

Метою курсової роботи є дослідження теоретико-методологічних основ та науково-прикладне обґрунтування шляхів удосконалення обліку доходів операційної діяльності.

Реалізація мети дослідження зумовила необхідність вирішення в роботі таких завдань:

- розкрити поняття доходів від реалізації готової продукції (товарів, робіт, послуг), інших операційних доходів згідно з національними положеннями (стандартами) бухгалтерського обліку;

- забезпечення правильного і повного документального оформлення і своєчасного відображення в регістрах обліку доходів та результатів діяльності;

- надати визначення фінансових результатів операційної діяльності підприємства та відображення їх в обліку;

- здійснити огляд нормативно-правової бази та спеціалізованої літератури з обліку доходів підприємства;

- вивчити організаційно-економічну характеристику ТОВ „Золотий колос”

- визначити шляхи вдосконалення обліку доходів від операційної діяльності підприємства;

- дослідити аналітичний та синтетичний облік доходів від реалізації продукції (товарів, робіт, послуг), інших операційних доходів ТОВ „Золотий колос”;

- дослідити бухгалтерську та внутрішню звітність щодо доходів від реалізації продукції (товарів, робіт, послуг), інших операційних доходів ТОВ „Золотий колос”;

Об’єктом дослідження є фінансово-господарська діяльність ТОВ „Золотий колос”.

Предметом дослідження є теоретичні та організаційно-методологічні питання побудови системи обліку доходів від операційної діяльності на підприємстві.

Суб’єктом дослідження обрано товариство з обмеженою відповідальністю „Золотий колос”, яке має дуже великий спектр діяльності. З метою отримання прибутку Товариство здійснює види діяльності, які наведено у другому розділі курсової роботи.

1. Законодавчо-нормативні та теоретичні основи обліку доходів від операційної діяльності підприємства

1.1 Законодавчо-нормативні основи обліку доходів від операційної діяльності підприємства

Дохід є надходженням економічних вигод, які виникають в результаті діяльності підприємства у вигляді виручки від реалізації продукції (товарів, робіт, послуг), гонорарів, відсотків, дивідендів тощо. В обліку дохід відображається у вигляді надходження активів або зменшення зобов’язань, яке призводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Методологічні засади формування, оцінювання і визнання у бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначають такі нормативно-правові документи:

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року № 996 –XЙV. (зі змінами та доповненнями).[10] Цей Закон визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності та поширюється на всіх юридичних осіб незалежно від організаційно-правових форм і форм власності, а також на представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бухгалтерський облік та подавати фінансову звітність відповідно до чинного законодавства

2. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.1999 р.№291 [18]. План рахунків є перелікам рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку і є обов’язковим для всіх підприємств. В ньому передбачені всі необхідні рахунки для обліку операційної, фінансової та інвестиційної діяльності підприємств.

3. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.1999 р.№291 [13].

4. Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджено наказом міністерства фінансів України від 31.03.1999р. № 87 [18]. Цим Положенням (стандартом) визначаються мета, склад і принципи підготовки фінансової звітності та вимоги до визнання і розкриття її елементів. Норми цього Положення (стандарту) слід застосовувати до фінансової звітності підприємств, організацій та інших юридичних осіб усіх форм власності (крім бюджетних установ) і консолідованої фінансової звітності.

5. Положення (стандарт) бухгалтерського обліку 2 "Баланс", затверджено наказом міністерства фінансів України від 31.03.1999р. № 87 [20].

Цим Положенням (стандартом) визначаються зміст і форма балансу та загальні вимоги до розкриття його статей.

6. Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати", затверджено наказом міністерства фінансів України від 31.03.1999р. № 87 [21]. Цим Положенням (стандартом) визначаються зміст і форма Звіту про фінансові результати, а також загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) стосуються звітів про фінансові результати підприємств, організацій та інших юридичних осіб усіх форм власності (крім бюджетних установ).

7. Положення (стандарт) бухгалтерського обліку 15 «Дохід», Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати", затверджено наказом міністерства фінансів України від 31.03.1999р. № 87 [22]. Це Положення (стандарт) визначає методологічні засади формування в бухгалтерського обліку інформації про доходи підприємства та її розкриття у фінансовій звітності.

Зокрема норми П(С)БО 3 та П(С)БО 15 стосуються підприємств (організацій) та інших юридичних осіб незалежно від форм власності (крім бюджетних та банківських установ) (табл.1).

Табл.. 1. Поширення норм П(С)БО 15

| Норми П(С)БО 15 поширюються на | Норми П(С)БО 15 не поширюються на |

| доходи підприємств від звичайної діяльності: реалізації продукції (товарів, інших активів); надання послуг; отримання цільового фінансування; використання активів підприємства іншими сторонами, результатом чого є отримання відсотків, дивідендів та роялті. | Реалізацію цінних паперів; договори оренди; дивіденди, які належать за результатами фінансових інвестицій та обліковуються методом участі в капіталі; страхову діяльність; зміни у справедливій вартості фінансових активів та фінансових зобов’язань, а також з ліквідації (продаж, погашення) вказаних активів, зобов’язань; зміни вартості інших поточних активів; природний приріст поголів’я худоби, вихід продукції сільського та лісового господарства; видобуток корисних копалин. |

8. Закон України «Про податок на додану вартість» від 3.04.1997р. №168. Цей Закон визначає платників податку на додану вартість, об’єкти, базу оподаткування, перелік неоподаткованих та звільнених від оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету.

9. Закон України «Про оприбуткування прибутку підприємства» від 28.12.1994р. №334, який визначає платників податку на прибуток, об’єкт оподаткування, ставку падатку, валові доходи та валові витрати, амортизацію основних фондів та нематеріальних активів, порядок нарахування податку з прибутку підприємств та строки сплати податку тощо.

1.2 Теоретичні основи обліку доходів від операційної діяльності підприємства

Загальні критерії визнання статей у фінансовій звітності - ймовірність збільшення або зменшення майбутніх економічних вигод та достовірна оцінка.

Для визнання доходу необхідно не тільки надходження активу або зменшення зобов’язання, але і фінансовий наслідок цих подій. Таким наслідком виступає збільшення власного капіталу (крім внесків учасників) тобто дохід визнається в момент збільшення активу або зменшення зобов’язань, які обумовлюють збільшення власного капіталу.

Доходи відображаються в обліку та звітності згідно з принципами нарахування та відповідності доходів і витрат.

Принцип нарахування полягає в тому, що результати господарських операцій визнаються, коли вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться.

Принцип нарахування має застосовуватись одночасно з принципом відповідності, відповідно до якого витрати визнаються у Звіті про фінансові результати на основі прямого зв’язку між ними та отриманими доходами.

Так само як і інші активи дохід визнається, якщо його оцінка може бути достовірно визначена. Критерії визнання доходу застосовуються окремо до кожної операції. Проте, за певних умов для відображення суті операції необхідно застосовувати критерії визнання до окремих елементів однієї операції, які підлягають оцінці, якщо не випливає із сутності такої господарської операції.

Наприклад, вартість реалізації продукції включає суму за майбутні надані послуги (припустимо монтаж), яка належить до визначення. Ця сума підлягає відстроченню і визнається доходом у періоді надання такої послуги.

І навпаки, критерії визнання застосовуються до двох і більше операцій одночасно, якщо вони пов’язані таким чином, що суть господарської операції не можна зрозуміти без розгляду декількох операцій в цілому. Наприклад, підприємство може реалізувати товари і водночас укласти договір на придбання цих товарів пізніше, таким чином спростовуючи результат операції. В цьому випадку обидві операції мають розглядатися разом.

Окремі категорії складають дохід від реалізації продукції (товарів, інших активів) та дохід від надання послуг. Це пов’язано з тим, що до визнання цих видів доходу пред’являються додаткові умови. Не визнається дохід, якщо здійснюється обмін продукцією (товарами, роботами, наданими послугами та іншими активами), які є подібними за призначенням та мають однакову справедливу вартість.

Згідно з П(С)БО 15 не визнаються доходами такі надходження від інших осіб:

1. Сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів.

2. Сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо.

3. Сума попередньої оплати продукції (товарів, робіт, послуг).

4. Сума авансу в рахунок оплати продукції (товарів, робіт, послуг).

5. Сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

6. Надходження, що належать іншим особам.

7. Надходження від первинного розміщення цінних паперів.

Деякі із зазначених надходжень мають особливий порядок відображення в обліку. Зокрема, це стосується ПДВ, акцизу та інших податків, які входять до ціни продажу, а також надходжень за договором комісії, агентським та іншим аналогічним договором. Відповідно до вимог П(С)БО 3 "Звіт про фінансові результати" [20] до складу доходу від реалізації продукції (товарів, робіт, послуг) включається вся сума надходжень, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (ПДВ, акцизу тощо).

В бухгалтерському обліку дохід відображається в сумі справедливої вартості отриманих активів або тих, що підлягають одержанню. Сума доходу, яка виникає в результаті господарської операції, як правило, визначається шляхом домовленості між підприємством і покупцем або користувачем активу. Вона оцінюється за справедливою вартістю отриманої компенсації, яку може бути отримано, з урахуванням суми будь-якої торговельної знижки, що надається підприємством.

При фінансовій оцінці доходу та побудові бухгалтерського обліку суттєвим є правильне тлумачення двох різновидів доходу: валового та чистого.

Згідно з Законом України "Про оподаткування прибутку підприємств" [11] валовий дохід - загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за їх межами.

Чистий дохід - це зменшений валовий дохід на економічні елементи, які визначені законодавчо. До чистого доходу не включаються суми, які отримуються від імені третьої сторони, податок на додану вартість, акциз, мито, будь-які надані торговельні знижки тощо.

Отже, справжнім доходом є чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (ЧД), який розраховується шляхом вирахування х доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (Д), податку на додану вартість (ПДВ), акцизного збору (АЗ), інших зборів або податків з обороту (ІЗП) та інших вирахувань з доходу (ІВ), тобто:

ЧД = Д - ПДВ - АЗ - ІЗП - ІВ.

Дохід оцінюють в наступному порядку:

1) дохід, що підлягає отриманню або вже отриманий, виражається у сумі справедливої вартості;

2) у разі відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді відсотків;

3) сума доходів за бартерними контрактами визначається:

- за справедливою вартістю отриманих активів, робіт, послуг або тих, що підлягають отриманню, зменшеної або збільшеної відповідно на суму переданих або отриманих коштів та їх еквівалентів;

- при неможливості визначення справедливої вартості отриманих активів, робіт, послуг або таких, що підлягають отриманню, дохід визначається за справедливою вартістю переданих активів, робіт, послуг за даним бартерним контрактом.

Відповідно до вимог П(С)БО 15 [22] доходи підприємства класифікуються за різними ознаками.

Визнані доходи класифікуються у бухгалтерському обліку за такими групами:

- доходи від реалізації продукції (товарів, робіт, послуг та інших активів);

- інший операційний дохід;

- дохід від участі в капіталі;

- інші доходи;

- надзвичайні доходи.

Склад доходів, що відносяться до відповідної групи, встановлено Положенням (стандартом) бухгалтерського обліку 3 "Звіт про фінансові результати" [21].

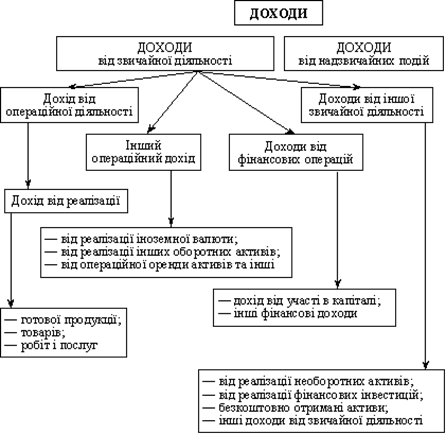

Підприємство отримує доходи від операційної звичайної, надзвичайної діяльності.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. До звичайної діяльності підприємства належать також курсові різниці, списання знецінених запасів, переоцінка короткострокових інвестицій, економічні санкції за господарськими договорами, за порушення податкового законодавства, тобто операції, які супроводжують звичайну діяльність підприємства.

Розподіл доходів від звичайної і надзвичайної діяльності наведено в наступній схемі:

Звичайна діяльність поділяється на операційну та не операційну (фінансову та інвестиційну).

Операційна діяльність підприємства - це операції, пов’язані з виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства, та забезпечують основну частку його доходу. Для виробничого підприємства такими операціями є придбання сировини і матеріалів, виготовлення продукції та її реалізація.

Інвестиційна діяльність - це придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Фінансова діяльність визначає діяльність, яка призводить до змін розміру і складу власного позикового капіталу підприємства.

До надзвичайної діяльності підприємства відносять операції, які відбуваються не часто або регулярно і відрізняються від звичайних операцій. Наприклад, стихійне лихо, пожежа, техногенні аварії тощо.

2. Організаційно-економічна характеристика підприємства "Золотий колос"

Об’єктом дослідження у курсовій роботі стало Товариство з обмеженою відповідальністю "Золотий колос", яке було створено 13 травня 2003 року, ідентифікаційний код якого 32507637.

Товариство створено у формі товариства з обмеженою відповідальністю з правом найму робочої сили, згідно Закону України "Про господарські товариства", Закону України "Про підприємства в Україні", є юридичною особою у відповідності з законодавством України.

Товариство має відповідні рахунки у банках, круглі печатки зі своїм найменуванням, штампи, а також знак для товарів та послуг, іншу атрибутику юридичної особи.

Місцезнаходження: 54046, Україна, м. Миколаїв, вул. Кіровоградська, 23.

Для забезпечення діяльності Товариства під час його створення було створено Статутний фонд за рахунок внесків учасників. Розмір Статутного фонду складає 200 000 гривен. Він поділений на сто часток, по 2000 грн. кожна.

На момент реєстрації Товариства кожний учасник сформував 100% від вартості своєї частки спільним частковим майном: 4 комп’ютери вартістю 18700 грн., 4 принтери вартістю 3600грн., 3 факса 3800грн., офісні меблі вартістю 73900грн., а також грошові кошти в сумі 100 000грн.

З метою отримання прибутку Товариство здійснює такі види діяльності:

·торгівельна діяльність у сфері громадського харчування, роздрібної та оптової торгівлі по реалізації продуктів харчування та харчових добавок, предметів гігієни та санітарії, парфюмерно-косметичних виробів, алкогольних напоїв, тютюнових виробів, товарів побутової хімії;

·оптова, роздрібна та комісійна торгівля (у тому числі виїзна та виносна) промисловими, непродовольчими та продовольчими товарами, а також товарами народного споживання як за готівковий, так і за безготівковий розрахунок;

·оптова та роздрібна торгівля засобами радіозв’язку, їх монтаж та технічне обслуговування;

·виробництво та реалізація хлібобулочних та кондитерських виробів;

·виробництво та реалізація продуктів дитячого харчування;

·організація, проведення та прийняття участі у різноманітних тендерах;

·організація ринків, виставок-продаж, аукціонів, ярмарок, торгів, презентацій, конференцій тощо;

·виробництво, заготівля, переробка та реалізація швейних, шкіряних, взуттєвих виробів, промислової та вторинної сировини, виготовлення та реалізація виробів з деревини, у т.ч. меблів, тари, товарів народного споживання та іншої продукції;

·діяльність, пов’язана з реалізацією транспортних засобів, які підлягають реєстрації та обліку в органах внутрішніх справ, придбання та реалізація автозапчастин, прокат, ремонт та сервісне обслуговування;

·організація та експлуатація власних автогосподарств та автостоянок, станцій технічного обслуговування;

·внутрішні та міжнародних перевезень вантажів та пасажирів автомобільним транспортом;

·вирощування, переробка, зберігання та реалізація сільськогосподарської продукції: зернових, олійних культур; виробництво та переробка м’яса, молока, птиці, плодоовочевої продукції та іншої продукції тваринництва та рослинництва;

·оптова, роздрібна торгівля (у тому числі виїзна та виносна) насінням, сільськогосподарською технікою та інвентарем;

·виробництво, роздрібна та оптова торгівля пестицидами та агрохімікатами;

·виготовлення, монтаж, налагоджування, прокат, сервісне обслуговування засобів зв’язку, телебачення, елуктронно-механічного та іншого устаткування та обладнання, у т.ч. побутового;

·інформаційно-консультаційні, маркетингові послуги;

·здійснення аудіо та відеозаписів касет та компакт дисків та їх реалізація, відкриття та експлуатація пунктів звуко-, аудіо та відеозапису;

·проектування, монтаж, технічне обслуговування засобів протипожежного захисту та систем опалення, оцінка протипожежного стану об’єктів;

·монтаж, ремонт і профілактичне обслуговування засобів охоронної сигналізації;

·організація та експлуатація готельного господарства, комунальні та побутові послуги населенню, ритуальні послуги та послуги по похованню;

·редакційна, видавницька діяльність, надання рекламних послуг, виготовлення рекламної продукції, зовнішньої реклами, розміщення реклами в усіх засобах інформації;

·здійснення угод з нерухомістю (купівля, продаж, оренда, дарування, обмін тощо);

·організація учбового процесу по підготовці та підвищенню кваліфікації кадрів;

·посередницькі послуги фізичним та юридичним особам, інша комерційна діяльність;

·організація пунктів по обміну та продажу іноземних валют;

·надання послуг, пов’язаних з охороною державної, колективної та приватної власності, а також охороною громадян;

·збирання, заготівля, переробка, купівля і продаж брухту та відходів кольорових та чорних металів;

·надання послуг, пов’язаних з профорієнтацією населення;

·зовнішньоекономічна діяльність.

Узагальнюючим показником результатів фінансової діяльності підприємства є прибуток.

Облікова політика на ТОВ «Золотий колос» здійснюється відповідно до Закону України “ Про бухгалтерський облік та фінансову звітність в Україні ” від 16 липня 1999 р. [10]. Облікова політика застосовується таким чином, щоб фінансові звіти повністю відповідали всім вимогам Закону і кожному конкретному П(с)БО. Підприємство здійснює бухгалтерський облік результатів своєї діяльності, веде статистичну звітність і представляє її органам державної статистики. Відповідальність за стан обліку та своєчасність подання звітності покладається на директора та бухгалтера ТОВ "Золотий колос".

Вищим органом Товариства є ЗБОРИ Учасників товариства, які складаються з Учасників товариства або призначених ними представників. Збори учасників обирають Голову Зборів. Представники можуть бути постійними або призначатися на визначений строк. Учасник вправі в будь-який час змінити свого представника, повідомив про це інших Учасників.

ЗБОРИ уповноважені приймати рішення по усім питанням, що стосуються діяльності Товариства. До виняткової компетенції ЗБОРІВ належить вирішення таких питань:

1) визначення загальної ділової політики Товариства та затвердження його планів та звітів по їх виконанню;

2) зміни в Статуті;

3) визначення порядку розподілу прибутку та покриття збитків;

4) затвердження річних результатів діяльності Товариства;

5) отримання додаткових капіталовкладень від нових Учасників/ незалежно від того, чи набувається у результаті таких капіталовкладень частка у Статутному фонді/;

6) призначення та відкликання Голови ЗБОРІВ, Генерального директора (Директора) та визначення суми винагороди (заробітної плати), які повинно сплачувати Товариство;

7) визначення усіх питань, які виникають у зв’язку з реорганізацією та ліквідацією Товариства, призначення ліквідаційної комісії та затвердження її звіту;

8) виключення зі складу Учасників Товариства вважається прийнятим, якщо за нього проголосують Учасники, що володіють у сукупності більш як 50 відсотками загальної кількості голосів Учасників товариства;

9) прийняття нових Учасників до складу Товариства;

10) передача будь-якого з питань компетенції Виконавчого органу Товариства та внесення змін до правил, які визначають діяльність Виконавчого органу Товариства;

11) прийняття рішень про відповідальність Учасників, що не сформували свою частку у Статутному фонді в установлені строки.

ЗБОРИ розглядають питання, що торкаються діяльності Товариства та приймають свої рішення на ЗБОРАХ, які скликаються Головою не рідше двох разів не рік. ЗБОРИ Учасників вважаються повноважними якщо на них присутні Учасники (представники Учасників), яким належить у сукупності більше 60% голосів.

Виконавчий орган Товариства (Директор) керує щоденно діяльністю Товариства. Він уповноважений вирішувати усі завдання, що торкаються діяльності Товариства, які не є винятковою компетенцією ЗБОРІВ, та які передані в його компетенцію ЗБОРАМИ.

Зокрема, Виконавчий орган Товариства зобов’язаний:

1. Виконувати рішення ЗБОРІВ та забезпечувати виконання усіх планів діяльності Товариства та доповідати ЗБОРАМ про їх виконання.

2. Призначати та звільняти робітників Товариства у відповідності з трудовим законодавством.

3. Застосовувати до робітників Товариства системи морального та матеріального стимулювання, а також стягнення у відповідності з чинним трудовим законодавством України.

4. Виконувати свої обов’язки та функції, визначені в положеннях Статуту, директор може у межах своєї компетенції, визначеної Статутом та ЗБОРАМИ:

·складати без довіреності від імені Товариства угоди, контракти та інші юридичні акти та забезпечувати їх виконання;

·представляти без довіреності Товариство в його відношеннях з установами, підприємствами, організаціями, товариствами, судовими органами, партнерами та фізичними особами, а також державними органами по питаннях, пов’язаних з діяльністю Товариства;

·видавати довіреності від імені Товариства, управляти його активами (у тому числі грошовими коштами) у межах, визначеними ЗБОРАМИ.

Товариство має самостійний баланс та здійснює свою діяльність у відповідності з чинним законодавством, а також у відповідності з планами діяльності Товариства, які визначаються ЗБОРАМИ Учасників. Товариство має право:

1) брати кредити на фінансування капітальних вкладень та оборотних коштів у банках України, в іноземних банках та у фірм з дотриманням порядку, встановленого для таких кредитів законодавством;

2) для забезпечення своїх майнових, кредитних та інших зобов’язань передавати у заставу своє майно, майнові права, а також майно яке стане власністю Товариства після укладання договору застави, в тому числі продукцію, плоди, інші прибутки, землю, нерухоме майно, транспортні засоби, а також цінні папери, товари в обороті або у переробці, а також використовувати взаємозаліки, вексельні розрахунки, уступку вимоги та перевід боргу;

3) реалізовувати продукцію, у відповідності з укладеними договорами, на ринку товарів та послуг по цінам та тарифам, які встановлюються самостійно;

4) використовувати фінансовий резерв на оплату праці з наступним відшкодуванням;

5) проводити прискорену амортизацію активної частини виробничих фондів;

6) поповнити оборотні кошти товариства (у тому числі тимчасово) за рахунок внесків Учасників або інших юридичних та фізичних осіб;

7) видавати безвідсоткові позики, позички та надавати матеріальну допомогу своїм робітникам та Учасникам;

8) видавати робітникам споживчі кредити по рішенню адміністрації;

9) отримувати безвідсоткову поворотну фінансову допомогу (безвідсоткову цільову позику) від фізичних та юридичних осіб (резидентам та нерезидентам).

Прибуток Товариства утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці. Чистий прибуток після розрахунків передбачених законодавством, залишається у повному розпорядженні Товариства.

На Товаристві існує чіткий розподіл функціональних обов’язків, хоча організаційною структурою підприємства орган внутрішнього контролю не передбачений. На Товаристві вже давно не використовують ручна обробка облікової інформації, а застосовується комп’ютерна обробка .

Що стосується облікового персоналу то вони мають достатню кваліфікацію.

Бухгалтерія на ТОВ «Золотий колос» є самостійним структурним підрозділом і підпорядковується головному бухгалтеру.

Структуру і штати бухгалтерії затверджує голова правління підприємства у відповідності з типовими структурами апарату управління і нормативами чисельності спеціалістів та службовців з врахуванням об’ємів роботи за погодженням з головним бухгалтером.

Функціональні обов’язки персоналу бухгалтерії:

1. Достовірна і раціональна організація бухгалтерського обліку, відповідність вимогам оперативного керівництва підприємства, суворе дотримання встановлених правил ведення обліку.

2. Запровадження передових форм і методів бухгалтерського обліку на основі широкого використання обчислювальної техніки.

3. Організація обліку основних засобів та інших цінностей підприємства, витрат обертання виконання кошторисів витрат.

4. Організація розрахунків по зарплаті з працівниками підприємства.

5. Складання балансу, бухгалтерської та фінансової звітності.

6. Своєчасне нарахування і контроль своєчасності перерахування податків та платежів в державний бюджет.

7. Забезпечення документального відображення на рахунках бухгалтерського обліку операцій зв’язаних з рухом грошових засобів, нарахування податків та платежів в державний бюджет.

8. Здійснення контролю за своєчасним проведенням інвентаризації грошових засобів, товарно-матеріальних цінностей .

9. Прийняття мір про попередження недостач, крадіжок, інших порушень та зловживань, забезпечення своєчасності оформлення матеріалів по недостачах, крадіжках та інших зловживань, здійснення контролю за передачею в належних випадках матеріалів в судово-слідчі органи.

10. Складання бухгалтерської статистичної та податкової звітності на основі достовірних первинних документів і відповідальних бухгалтерських записів, своєчасне представлення її відповідним органам.

11. Здійснення економічного аналізу господарсько-фінансової діяльності підприємства по даних бухгалтерського обліку і звітності з метою виявлення внутрішньогосподарчих резервів, ліквідації втрат і невиробничих витрат.

12. Участь в розробці раціональної планової та облікової документації.

13. Застосування затверджених в установчому порядку типових уніфікованих форм первинної облікової документації, суворе дотримання порядку оформлення цієї документації.

14. Забезпечення суворого дотримання касової і розрахункової дисципліни, дотримання порядку виписки чеків, чекових книжок.

15. Забезпечення зберігання бухгалтерських документів та бухгалтерського архіву у встановленому порядку.

16. Здійснення контролю за правильним і своєчасним оформленням приймання і витрачання матеріалів, палива, товарів та інших цінностей, за своєчасне пред’явлення претензій до постачальників, своєчасним стягненням дебіторської і погашення кредиторської заборгованості, правильним витраченням фонду оплати праці, нарахуванням і видачею всіх видів премій, винагород та допомоги, дотриманням встановлених штатів, посадових окладів, кошторисів та інших витрат, а також дотриманням платіжної і фінансової дисципліни, обґрунтованим і законним списанням з бухгалтерського балансу недостач, втрат, дебіторської заборгованості, правильним своєчасним проведенням і оформленням у встановленому порядку переоцінки товарно-матеріальних цінностей.

Що стосується системи оподаткування, то ТОВ «Золотий колос» користується загальною системою оподаткування. Згідно з Законом України «Про систему оподаткування» [12] , вона складається з сукупності податків і зборів (обов`язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку. Розмір та порядок обчислення та сплати податків встановлюється окремими нормативно-правовими актам.

Зміст, ставка та об’єкт оподаткування за загальною системою наведено в наступній таблиці:

| № | Назва податку | Ставка, розмір | Об`єкт оподаткування |

| 1. | Податок на додану вартість | 20% | Операції по продажу товарів (робіт, послуг), ввозу вивозу товарів в Україну |

| 2. | Податок на прибуток підприємств | 25% | Прибуток, визначений шляхом зменшення суми скоригованого валового доходу на суму валових витрат і суму амортизаційних відрахувань |

| 3. | Податок на доходи фізичних осіб | 10%-40% (по прогресивній шкалі) | Сукупний оподаткований дохід за рік |

| 4. | Податок на отримані дивіденди | 30% для резидентів 15% для нерезидентів | Загальна сума отриманих дивідендів |

| 5. | Плата за землю | 1,5-21 коп. за 1 кв. м. з підвищуючим коефіцієнтом 1,2-3 (в залежності від статусу населеного пункту) або 1% вартості проведення оцінки землі | Використовувана площа землі |

| 6. | Збір на спеціальне використання природних ресурсів | % | Обсяг використаної води, тощо |

| 7. | Внесок на випадок тимчасової непрацездатності | 2,9 % - з роботодавця 0,25 % або 0,5 % - з робітника | Фонд оплати праці, що підлягає оподаткуванню прибутковим податком |

| 8. | Комунальний податок | 10% | Річний фонд оплати праці, розрахований виходячи із розміру неоподаткованого мінімуму доходів громадян та кількості працівників |

| 9. | Відрахування до Пенсійного фонду | 32% - з роботодавця та 1% або 2 % - з робітника | Фонд оплати праці |

| 10. | Внесок на випадок безробіття | 2,1 % - з роботодавця 0,5 % - з робітника | Фонд оплати праці, що підлягає оподаткуванню прибутковим податком |

| 11. | Страхування від нещасного випадку на виробництві | 0,84 % - 13,8 % в залежності від класу професійного ризику виробництва | Фонд оплати праці |

| 12. | Збір за видачу дозволу на розміщення об`єктів торгівлі та сфери послуг | 30-320 грн. за 1 міс в будь-якій сфері торгівлі за готівковий розрахунок | Торговельна діяльність, надання побутових послуг, ігровий бізнес |

Крім вище перерахованих податків, в залежності від виду діяльності, сплачуються ще наступні податки:

1) акцизний збір (від 5% до 300%, митної вартості товару);

2) митні збори (від 0% до 70%);

3) державне мито;

4) рентні платежі;

5) податок з власників транспортних засобів;

6) місцеві податки (готельний збір, збір за право паркування, податок на рекламу, тощо).

Загальна система оподаткування має певні переваги та недоліки.

Переваги загальної системи оподаткування:

- можливість застосування при будь-якому виді діяльності без обмеження кількості найманих працівників або обсягу виручки

- пряма залежність сплачуваного прибуткового податку від одержаних доходів (якщо діяльність не здійснюється, то сплачені авансові платежі підлягають поверненню або зараховуються в рахунок майбутніх платежів).

До недоліків загальної системи оподаткування можна віднести:

- високий рівень податкового тиску, особливо при використанні праці найманих працівників , що робить цю систему оподаткування невигідною

- складність і громіздкість обчислення чистого доходу, який підлягає оподаткуванню, а також подання звітності.

На ТОВ «Золотий колос» для ведення бухгалтерського обліку використовується журнально-ордерна форма, яка є оптимальною паперовою формою обліку. Журнали відкриваються за кредитом низки бухгалтерських рахунків. Аналітичні дані в облікових регістрах мають узгоджуватися з даними синтетичного обліку на останнє число місяця. Господарські операції відображаються в облікових регістрах під час надходження первинних документів або підсумками за місяць, залежно від характеру і змісту операцій. Інформація до облікових регістрів переноситься після перевірки первинних документів за формою і змістом. Підсумкові записи в журналах звіряються з даними первинних документів, які були підставою для записів, та з відомостями. На документах, дані яких включені до облікових регістрів, зазначають номери відповідних облікових регістрів і порядкові номери записів у них (номер рядка). За документами, дані яких відображені в облікових регістрах загальним підсумком, номер регістру і номер запису вказують на окремому аркуші, який додається до зброшурованих документів. В облікових регістрах, показники яких переносять до Головної книги або до інших облікових регістрів, роблять позначку про це у відповідному рядку регістру. Головна книга використовується для узагальнення даних журналів, взаємної перевірки правильності записів за окремими рахунками і складання фінансової звітності. До Головної книги заносяться із журналів підсумки оборотів із кредиту рахунків. Головна книга ведеться протягом календарного року. На кожний синтетичний рахунок у Головній книзі відводять окрему сторінку. Для перевірки правильності складання облікових регістрів застосовують оборотну відомість за рахунками бухгалтерського обліку, яка складається з даних оборотів на рахунках Головної книги після занесення до неї оборотів із усіх журналів. Обороти за дебетом і кредитом рахунків мають бути рівними. Інформація облікових регістрів використовується для складання фінансової звітності. Облік доходів і результатів діяльності даного підприємства ведеться у Журналі 6. Він призначений для узагальнення інформації про доходи від операційної, інвестиційної і фінансової діяльності підприємства та фінансові результати підприємства від звичайної діяльності та надзвичайних подій за кредитом рахунків класу 7 «Доходи і результати діяльності». Окремо у відомості 6.1 накопичуються аналітичні дані про окремі складові доходів підприємства.

Поряд з журнально-ордерною формою обліку на підприємстві використовується автоматизована форма ведення бухгалтерського обліку, зокрема доходів від операційної діяльності, з використанням програми „1С. Бухгалтерия 7.7"

Бухгалтерський облік на підприємстві проводиться складанням статистичної звітності форми № 1-підприємництво, де розглядаються основні показники діяльності підприємства. Статистична звітність складається за місяць і рік. Бухгалтерська звітність складається форми № 1,2, в яких міститься інформація про фінансовий стан підприємства, результати діяльності та рух грошових коштів підприємства за звітний період.

Набір програм "1С: Предприятие 7.7" є універсальною програмою автоматизації діяльності підприємства, яка використовується для будь-яких розрізів економічної діяльності підприємства, в тому числі й різних ділянок бухгалтерського обліку. Программа "1С: Предприятие 7.7" має компонентну структуру.

"1С: Бухгалтерия 7.7" є складовою частиною системи програм "1С: Предприятие 7.7" - її компонентою. Всього існує три основні компоненти:

1) "1С: Бухгалтерия 7.7";

2) "1С: Оперативный учет 7.7";

3) "1С: Расчет 7. 7.

Інтерфейс розглянутих програм є російським. Всі команди, документи, довідники та інші функціональні характеристики викладені російською мовою.

На ТОВ «Золотий колос» розраховуються також такі показники фінансово-господарської діяльності як ліквідність балансу, платоспроможність та рентабельність діяльності підприємства.

Ліквідність балансу – ступінь покриття зобов’язань підприємства його активами, термін перетворення яких у грошову форму відповідає терміну погашення зобов’язань. Для аналізу ліквідності балансу порівнюються засоби по активу, згруповані по ступені ліквідності з зобов’язаннями пасиву, згрупованими по термінах їхнього погашення.

Активи по ступені ліквідності групуються на такі групи:

А1 – найбільш ліквідні активи (кошти і їхні еквіваленти, поточні фінансові інвестиції);

А2 – активи, що швидко реалізуються (дебіторська заборгованість з терміном погашення протягом 12 місяців і інші оборотні активи);

А3 – активи, що повільно реалізуються (запаси);

А4 – активи, що важко реалізуються (нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість і інші необоротні активи).

Пасиви групуються по ступені терміновості на такі групи:

П1 – найбільш термінові зобов’язання (кредиторська заборгованість і інші поточні зобов’язання);

П2 – короткострокові пасиви (короткострокові кредити і поточна заборгованість по довгостроковим кредитам);

П3 – довгострокові пасиви (довгострокові зобов’язання);

П4 – постійні пасиви (власний капітал, забезпечення майбутніх витрат і платежів, доходи майбутніх періодів за винятком витрат майбутніх періодів).

Розрахунок показників ліквідності та платоспроможності (табл..2.1)

Таблиця 2 - Показник ліквідності та платоспроможності

|

Показник |

Порядок розрахунку |

Економічний зміст показника |

| Коефіцієнт платоспроможності (абсолютної ліквідності) |

|

Показує яку частину короткострокової заборгованості підприємство може погасити відразу або на протязі двох-трьох днів (реалізація цінних паперів) |

| Коефіцієнт проміжної ліквідності (швидкої, суворої) |

|

Виражає здатність підприємства розраховуватись з кредиторами в найближчому майбутньому – близько 1 місяця (повернення дебіторської заборгованості або її реалізація) |

| Коефіцієнт покриття (загальної ліквідності) |

|

Відображає здатність підприємства розраховуватись зі своїми кредиторами шляхом перетворення в грошову форму усіх оборотних активів |

Коефіцієнт платоспроможності (а не коефіцієнт абсолютної ліквідності, що є також досить вдалою назвою) названий так тому що саме він відображає здатність підприємства оплачувати свої зобов’язання реальними грошовими коштами, тобто здатність платити. Доречно зауважити, що саме тут виявляється важливість правильного розбиття на групи активів підприємства. Мається на увазі цінні папери – якщо це, наприклад, акції збиткового та фінансово нестійкого підприємства, то реалізувати їх практично неможливо і в групу А1 відносити недоцільно. Інші два показники виражають потенційну платоспроможність, тобто ліквідність, тому і названі коефіцієнтами ліквідності.

Усім цим показникам надаються так звані нормативні значення які свідчать про те що у підприємства ліквідність та платоспроможність перебувають у задовільному стані. Дані нормативи суттєво відрізняються у різних авторів (див. табл.).

Таблиця 2.2 - Нормативи показників ліквідності та платоспроможності

|

Показник |

Нормативне значення |

| Коефіцієнт платоспроможності (абсолютної ліквідності) | 0,2 – 0,25 |

| Коефіцієнт швидкої ліквідності (проміжної, суворої) | 0,7 – 0,8 |

| Коефіцієнт покриття (загальної ліквідності) | 2 – 2,5 |

Вважається, що якщо грошові кошти покривають 20% поточних зобов’язань (причому ця цифра ніяк не обґрунтовується), то підприємство здатне провадити поточні розрахунки (тобто в межах кількох днів). Зрозуміло, що ймовірність пред’явлення вимог негайної оплати усіма кредиторами відразу малоймовірна (при умові проведення прогнозованої та виваженої політики). Важливо зазначити, що до показника платоспроможності (абсолютної ліквідності) необхідно ставитися з обережністю. Справа в тому, що грошові засоби мають найменші строки обороту які можуть обчислюватися навіть не днями, а годинами і, відповідно, баланс, як моментальний знімок на початок і кінець року, не відображає реального стану справ. В цьому випадку, можна розраховувати усереднені показники залишку грошових коштів в межах, скажімо, одного місяця (на початок і кінець року), що дозволить отримати реальну картину забезпеченості підприємства найбільш ліквідними засобами.

Високі нормативи коефіцієнту швидкої ліквідності зумовлені природою дебіторської заборгованості – уся вона ніколи не повертається на підприємство. Коефіцієнт покриття вказує на раціональне співвідношення між поточними активами та пасивами. А оскільки запаси дуже часто важко перетворити в абсолютно ліквідні активи, то норматив сягає 2.

Мінімальною умовою ліквідності підприємства є наявність власного оборотний капіталу: ВОК =ВК – НА

де, ВОК – власний оборотний капітал;

ВК – власний капітал (Ф.1, р.380+430+630);

НА – необоротні активи (Ф.1, р.080);

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони вимірюють прибутковість підприємства з різних позицій і групуються відповідно до інтересів учасників економічного процесу, ринкового обміну. Крім цього показники рентабельності – властиві характеристики факторного середовища формування прибутку підприємства. Саме тому вони є обов’язковими елементами аналізу за звітний і попередній рік, на підставі форми 2 «Звіт про фінансові результати».

1. Рентабельність продукції за прибутком від реалізації:

![]()

де: Пр – прибуток від реалізації (с.010 ф2), тис. грн.,

ЧД – чистий дохід від реалізації (с.035 ф2), тис. грн.

Цей показник показує скільки прибутку від реалізації приходиться на 1 грн. чистого доходу від реалізації. Зростання цього показника є наслідком росту цін при постійних витратах на виробництво реалізованої продукції чи зниженні витрат на виробництво при постійних цінах. Зменшення R свідчить про зниження цін при постійних витратах на виробництво чи при постійних цінах, тобто при зниженні попиту на продукцію підприємства.

2.Рентабельність продукції за чистим прибутком:

![]()

де: Пч. – чистий прибуток (с.220 ф2), тис. грн.

Цей показник відбиває, скільки чистого прибутку приходиться на 1 грн. чистого доходу від реалізації. Він характеризує ефективність діяльності підприємства після сплати податку на прибуток.

3.Рентабельність активів за прибутком від реалізації (прибутки від звичайної діяльності):

![]()

де: Пзвич. – прибуток від звичайної діяльності (с.170 ф2), тис. грн.

Цей показник характеризує ефективність використання всього майна підприємства. Він показує, скільки прибутку від реалізації (прибутку від звичайної діяльності) приходиться на 1 грн. майна підприємства. Його зниження свідчить про падаючий попит на продукцію підприємства чи про зайве накопичення активів

4.Рентабельність активів за чистим прибутком:

![]()

Показує скільки чистого прибутку приходиться на 1 грн. майна підприємства. Цей показник характеризує ефективність використання всього майна підприємства після сплати податку на прибуток.

Розраховані показники зводяться в таблицю 2.3.

Таблиця 2.3 - Показники рентабельності

| № з/п | Показники | Попередній рік(2007р.) |

Звітний рік (2008р.) |

Зміна | |

| +, - | Темп зростання, % | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Рентабельність продукції за прибутком від реалізації | 120 | 120 | - | - |

| 2 | Рентабельність продукції за чистим прибутком | 0,12 | 1,57 | +0,45 | 76 |

| 3 | Рентабельність активів за прибутком від реалізації | 3,39 | 4,24 | +0,85 | 125 |

| 4 | Рентабельність активів за чистим прибутком | 2,82 | 3,09 | +0,27 | 110 |

3. Облік доходів операційної діяльності на ТОВ «Золотий колос»

ТОВ «Золотий колос» для ведення бухгалтерського обліку доходів, зокрема від операційної діяльності, використовує весь 7 клас стандартного плану рахунків, який наведено в Додатку 4.

3.1 Організація обліку доходів від реалізації

Для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу ТОВ «Золотий колос» використовує рахунок 70 «Доходи від реалізації», який має такі субрахунки:

· 701 «Дохід від реалізації готової продукції»;

· 702 «Дохід від реалізації товарів»;

· 703 «Дохід від реалізації робіт і послуг»;

· 704 «Вирахування з доходу»;

· 705 «Перестрахування».

За кредитом субрахунків 701—703 відображається збільшення (одержання) доходу, за дебетом — належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); результат операцій перестрахування (у кореспонденції з субрахунком 705 «Перестрахування» ); результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 «Фінансові результати».

На субрахунку 701 «Дохід від реалізації готової продукції» уза гальнюється інформація про доходи від реалізації готової продукції.

На субрахунку 702 «Дохід від реалізації товарів» узагальнюють інформацію про доходи від реалізації товарів.

На субрахунку 703 «Дохід від реалізації робіт і послуг» узагальнюють інформацію про доходи від реалізації робіт і послуг.

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямками, визначеними підприємством.

На субрахунку 704 «Вирахування з доходу» за дебетом відображаються суми надходжень за договорами комісій, агентськими та іншими аналогічними договорами на користь комітентів, принципалів, сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів та інші суми, що підлягають вирахуванню з доходу. За кредитом субрахунку 704 відображається списання дебетових оборотів на рахунок 79 "Фінансові результати".

На субрахунку 705 «Перестрахування» підприємства, які є страховиками, відповідно до Закону України "Про страхування", узагальнюють інформацію про частки страхових платежів (страхових внесків, страхових премій) за договорами перестрахування. За дебетом субрахунку 705 відображаються суми часток страхових платежів (страхових внесків, страхових премій), що належать перестраховикам за договорами перестрахування, за кредитом — частки страхових платежів (страхових внесків, страхових премій), що повертаються перестраховиками у разі дострокового припинення договору перестрахування.

Щомісяця сальдо субрахунку 705 списується (закривається) у кореспонденції із субрахунком 703 «Дохід від реалізації робіт і послуг».

Для контролю за доходами, витратами та фінансовими результатами діяльності підприємства і аналізу цих результатів, крім узагальнених даних на синтетичних рахунках 70 «Доходи від реалізації», 90 «Собівартість реалізації», 74 «Інші доходи» та на інших рахунках, необхідні деталізовані дані про фінансові результати діяльності підприємства, які можна отримати лише з належно організованого аналітичного обліку. Наприклад, підприємство реалізує різну готову продукцію і необхідно визначати фінансові результати за кожним її видом. Для цього відкриваються субрахунки другого порядку, наприклад 701.1, 702.2 тощо. Первинними документами, що підтверджують наявність доходів від реалізації є: прибутковий касовий ордер;виписка банку; рахунок-фактура; товарно-транспортна накладна; вимога-накладна на відпуск (внутрішнє переміщення) матеріалів та ін. Бухгалтерські проведення з обліку доходів від реалізації готової продукції (товарів, робіт, послуг) на ТОВ «Золотий колос» (табл.. 3.1.)

Таблиця 3.1 . Бухгалтерські проведення

| Зміст господарських операцій | Д | К | Сума |

| Відображено виручку від реалізації готової продукції ЧП «Надія» | 36 | 701 | 12 000 |

| Відображено нарахування ПДВ: | 701 | 641 | 2 000 |

| відображення ПДВ у разі отримання попередньої оплати: | 643 | 641 | 1 000 |

| Відображення ПДВ у разі відвантаження попередньо оплаченої продукції: | 701 | 643 | 1000 |

| Списання виробничої собівартості готової продукції (за обліковими цінами): | 901 | 26 | 6 000 |

| Отримано основні засоби в обмін на неподібний актив | 15 | 701- 703 | 4200 |

| Визнано дохід від реалізації на суму одержаних грошових коштів | 30 | 701 - 703 | 400 |

| Визнано дохід від реалізації на суму одержаних у безготівковій формі грошових коштів | 31 | 701 - 703 | 600 |

| Виставлено вексель на суму визнаного доходу від реалізації для забезпечення заборгованості покупцем | 34 | 70 | 720 |

| Визнано дохід від реалізації готової продукції (товарів, робіт, послуг) іншим дебіторам | 37 | 701 – 703 | 1200 |

| Визнано дохід від погашення кредиторської заборгованості перед постачальниками та підрядниками шляхом реалізації | 63 | 70 | 1800 |

| Визнано дохід від реалізації готової продукції (товарів, робіт, послуг) від погашання заборгованості з оплати праці у натуральній формі. | 66 | 701 – 703 | 820 |

| Віднесення до складу доходу поточного періоду доходи майбутніх періодів, одержаних від реалізації готової продукції (товарів, робіт, послуг) | 69 | 701 - 703 | 360 |

3.2 Облік інших операційних доходів

Узагальнення інформації про інші доходи від операційної діяльності ТОВ «Золотий колос» у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг) ведеться на рахунку 71 «Інший операційний дохід». У складі інших операційних доходів відображаються всі інші доходи, не повязані з реалізацією готової продукції (товарів, робіт, послуг), до яких, зокрема, належать:

· дохід від реалізації іноземної валюти;

· дохід від реалізації інших оборотних активів (виробничих запасів, малоцінних та швидкозношуваних предметів тощо);

· дохід від операційної оренди активів;

· дохід від операційної курсової різниці;

· пеня, штрафи, які визнані боржником або щодо яких отримано рішення судових органів про стягнення;

· доходи від відшкодування раніше списаних активів;

· дохід від списання кредиторської заборгованості, що виникла під час операційного циклу, після закінчення строку позовної давності;

· одержані гранти, асигнування та субсидії;

· інші доходи від операційної діяльності.

За кредитом рахунка 71 «Інший операційний дохід» відображається збільшення (одержання) доходу, за дебетом — суми непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів)) та списання в порядку закриття на рахунок 79 "Фінансові результати".

Узагальнення даних про інші операційні доходи при журнальній формі обліку здійснюється у журналі 6.

Аналітичний облік інших операційних доходів ведеться за видами доходів та іншими напрямами, визначеними Товариством.

Первинними документами для накопичення даних про інші операційні доходи є рахунки-фактури, товарно-транспортні накладі, платіжні вимоги, акти інвентаризації, ПКО, виписки банку, довідки та розрахунки бухгалтерії.

Таблиця 3.2 - Бухгалтерські проведення з обліку інших операційних доходів ТОВ «Золотий колос» (табл..3.2):

| № | Зміст господарської операції | Дебет | Кредит |

Сума (грн.) |

| 1 | Визнано дохід у розмірі справедливої вартості об’єкта основних засобів | 10 | 71 | 12000 |

| 2 | Визнано дохід у розмірі справедливої вартості нематеріальних активів | 12 | 71 | 2000 |

| 3 | Визнано дохід у розмірі справедливої вартості довгострокових фінансових інвестицій | 14 | 71 | 100 |

| 4 | Визнано у розмірі справедливої вартості капітальних інвестицій, отриманих в обмін на виробничі запаси | 15 | 712 | 650 |

| 5 | Визнано дохід у розмірі справедливої вартості робіт або послуг, що безпосередньо належать до основної діяльності підприємства | 23 | 71 | 1800 |

| 6 | Визнано дохід у момент надходження готівкових коштів | 30 | 71 | 200 |

| 7 | Визнано у розмірі справедливої вартості готової продукції виявленої та оприбуткованої в результаті інвентаризації. | 26 | 71 | 120 |

| 8 | Визнано доходом заборгованість дебітора, забезпечену короткостроковим векселем | 34 | 71 | 360 |

| 9 | Визнано доходом заборгованість покупців та замовників | 36 | 71 | 80 |

| 10 | Визнано доходом зменшення розміру заборгованості перед постачальниками та підрядниками, що виникла в ході операційного циклу підприємства | 63 | 717 | 60 |

| 11 | Визнано курсову різницю за валютними коштами | 33 | 711 | 420 |

| 12 | Віднесено інший операційний дохід на фінансові результати | 71 | 79 | 18790 |

3.3 Визначення результатів операційної діяльності підприємства та відображення їх в обліку

Статті доходів і витрат, пов’язаних з господарсько-фінансовою діяльністю підприємства, розміщені в Звіті про фінансові результати відповідно класифікації діяльності підприємства.

Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду. Проміжна (місячна та квартальна) звітність складається наростаючим підсумком з початку звітного періоду.

Фінансові результати господарсько-фінансової діяльності підприємства за звітний період відображаються у Звіті про фінансові результати, що складається згідно з Положенням (стандартом) бухгалтерського обліку 3. Методика заповнення форми №2 подана у Додатку 5.

Метою складання Звіту про фінансові результати є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

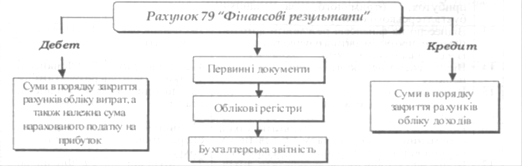

Для визначення фінансового результату підприємства в звіті необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи та витрати відображають в бухгалтерському обліку, а на підставі цього обліку в Звіті про фінансові результати у момент їх виникнення, а не в момент надходження або сплати грошей (спосіб нарахування). Для узагальнення інформації на ТОВ «Золотий колос» про фінансові результати від звичайної діяльності і надзвичайних подій Планом рахунків передбачено рахунок 79 «Фінансові результати», який ведеться за субрахунками:

791 «Результат основної діяльності»,

792 «Результат фінансових операцій»,

793 «Результат іншої звичайної діяльності»,

794 «Результат надзвичайних подій».

Таблиця 4 – Характеристика субрахунку

| № |

Назва суб рахунку |

Характеристика |

| 791 |

"Результат операційної діяльності" |

Визначається прибуток (збиток) від операційної діяльності підприємства. За кредитом субрахунку відображається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 "Доходи від реалізації", 71 "Інший операційний дохід"), за дебетом - сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 "Собівартість реалізації"', 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності") |

| 792 | "Результат фінансових операцій" | Визначається прибуток (збиток) від фінансових операцій підприємства. За кредитом субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 "Фінансові витрати" та 96 "Втрати від участі в капі галі" |

| 793 | "Результат іншої звичайної діяльності" | Визначається прибуток (збиток) від іншої звичайної діяльності підприємства. За кредитом рахунку відображається списання сум в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом - списання витрат з рахунку 97 "Інші витрати" |

| 794 | "Результат надзвичайних подій" | Визначається прибуток (збиток) від надзвичайних подій. За кредитом субрахунку відображається списання доходів, одержаних від надзвичайних подій, за дебетом - списання втрат від надзвичайних подій, що обліковуються на рахунку 99 "Надзвичайні витрати" |

Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямами, визначеними підприємством самостійно.

Первинними документами для відображення накопичення фінансових результатів від різних видів діяльності та віднесення до складу нерозподіленого прибутку (збитку) є довідки та розрахунки бухгалтерії. На підприємстві бухгалтерський облік фінансових результатів органі зовується наступним чином (рис. 3.1).

Рис. 3.1. Схема організації бухгалтерського обліку фінансових результатів

По кредиту рахунка 79 «Фінансові результати» та його субрахунків відображаються суми в порядку закриття рахунків обліку доходів, а по дебету — суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток.

По кредиту субрахунка 791 «Результат основної діяльності» підприємства відображають суму доходів від реалізації готової продукції, товарів, робіт, послуг та іншої операційної діяльності в кореспонденції з дебетом рахунків: 70 «Доходи від реалізації» та 71 «Інший операційний доход».

На дебет субрахунка 791 «Результат основної діяльності» наприкінці звітного періоду в порядку закриття рахунків списують:

— собівартість реалізованої готової продукції, товарів, послуг (з кредита рахунка 90 «Собівартість реалізації);

— адміністративні витрати (з кредита рахунка 92 «Адміністративні витрати»);

— витрати на збут (з кредита рахунка 93 «Витрати на збут»);

— належну за даними бухгалтерського обліку суму податку на прибуток від звичайної діяльності (з кредита рахунка 981 «Податки на прибуток від звичайної діяльності»).

Шляхом порівняння на субрахунку 791 «Результат основної діяльності» кредитового обороту (загальна сума одержаних доходів від реалізації та інших операційний доход) з дебетовим оборотом (загальна сума операційних витрат з урахуванням суми податку на прибуток від звичайної діяльності) визначають фінансовий результат (прибуток, збиток) від основної діяльності підприємства.

Визначену суму фінансового результату від основної діяльності списують на фінансово-результатний активно-пасивний рахунок 44

«Нерозподілені прибутки (непокриті збитки)» записом:

— на суму одержаного прибутку:

Д-т рах. 791 «Результат основної діяльності»

К-т рах. 441 «Прибуток нерозподілений»;

- на суму збитку:

Д-т рах. 442 «Непокриті збитки»

К-т рах. 791 «Результат основної діяльності».

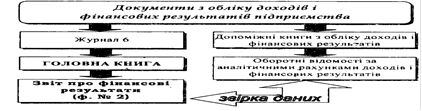

На підставі первинних документів дані про доходи та фінансові результати діяльності відображаються в облікових регістрах, які потім використовуються для заповнення Головної книги та фінансової звітності (рис. 3.2).

Рис. 3.2. Порядок відображення доходів і фінансових результатів при журнальній формі обліку.

Записи для заповнення Журналу 6 здійснюються на підставі первинних документів і зведених відомостей про доходи та фінансові результати діяльності.

Дані Журналу 6 використовуються для складання Звіту про фінансові результати, тому цей обліковий регістр є своєрідним інформаційним носієм, правильне розуміння якого дозволяє приймати ефективні управлінські рішення.

Таблиця 3.3 - Бухгалтерські проведення з обліку фінансових результатів операційної діяльності ТОВ «Золотий колос» (табл..3.3):

| № | Зміст господарської операції | Дебет | Кредит | Сума (грн.) |

| 1 | Списано витрати виробництва на фінансовий результат | 79 | 23 | 600 |

| 2 | Списано на фінансовий результат собівартість реалізованої продукції (товарів, робіт, послуг) підприємства протягом звітного періода | 79 | 901 - 903 | 12000 |

| 3 | Списано на фінансовий результат адміністративні витрати, понесені протягом звітного періоду | 79 | 92 | 5000 |

| 4 | Списано на фінансовий результат витрати га збут, понесені протягом звітного періоду | 79 | 93 | 4000 |

| 5 | Списано на фінансовий результат інші витрати операційної діяльності, понесені протягом звітного періоду | 79 | 94 | 1000 |

| 6 | Списано на фінансовий результат витрати, понесені протягом звітного періоду при нарахуванні податку на прибуток, отриманого за даними бухгалтерського обліку | 79 | 98 | 200 |

| 7 | Списано на фінансовий результат витрати, понесені протягом звітного періоду у зв’язку із надзвичайними подіями | 79 | 99 | 120 |

| 8 | Списано дохід, одержаний підприємством у звітному періоді внаслідок основної операційної діяльності | 70 | 79 | 800 |

| 9 | Списано дохід, одержаний підприємством у звітному періоді внаслідок іншої операційної діяльності | 71 | 79 | 500 |

| 10 | Списано фінансовий результат від основної діяльності на суму одержаного прибутку | 791 | 441 | 22820 |

| 11 | Списано фінансовий результат від основної діяльності на суму одержаного збитку | 442 | 791 | 1300 |

3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства

Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується реформуванням бухгалтерського обліку.

Аналіз і вдосконалення досвіду дозволяють розвивати і обгрунтовувати методологічні засади побудови системи обліку.

В умовах жорсткої конкуренції між підприємствами більше шансів на перемогу має той, хто в будь-який момент може чітко уявити, яка продукція має найбільший попит, які товари є на складі і в якому обсязі слід здійснювати подальше їх виробництво або придбання. Ефективне рішення цих питань при великому обсязі інформації не можливе без використання комп'ютерних систем автоматизації оперативного і бухгалтерського обліку.

Тому саме зараз ТОВ «Золотий колос» намагається все більше удосконалювати свої системи автоматизації оперативного і бухгалтерського обліку всіх показників підприємства, особливо автоматизацію обіку доходів та фінансових результатів.

При автоматизації обліку підприємство використовує інформаційні комп'ютерні системи, призначені для автоматизації ведення бухгалтерського обліку і системи, які призначені для виконання облікових робіт, пов'язаних з оперативним обліком виробництва, зберігання і продажу продукції.

На відміну від бухгалтерських програм, які здебільшого забезпечують складання звітності, системи оперативного і управлінського обліку - це інструмент бізнесу. Проте найбільший ефект досягається при проведенні комплексної комп'ютеризації бухгалтерського і оперативного, фінансового і управлінського обліку підприємства.

Кінцевою метою комплексної автоматизації обліку на підприємстві є створення інформаційної бази, яка б сприяла прийняттю управлінських рішень, вибору стратегії на основі аналізу господарської діяльності за різними показниками та досягненню конкурентноспроможності підприємства.

Комп'ютерна система обліку на підприємствах може створюватися за такими методиками:

v створення необхідної кількості автоматизованих робочих місць, призначених для вирішення певних облікових завдань;

v організація системної комп'ютеризації обліку, тобто об'єднання всіх автоматизованих робочих місць в єдину комп'ютерну мережу. В цьому випадку весь обсяг інформації в мережі стає доступним всім користувачам;

v створення все новіших і новіших комп'ютерних програм ведення обліку;

v використання нової апаратури, тобто встановлення новіших версій комп'ютерів на підприємстві, в яких швидкість роботи і обсяг пам'яті більші, що полегшується ведення обліку.

Сучасна комп'ютерна техніка дає змогу накопичити, систематизувати й узагальнити облікові дані про доходи та фінансові результати діяльності в автоматичному режимі. Це дозволяє ефективно вирішувати проблеми аналітичного обліку доходів і фінансових результатів завдяки широким можливостям у виборі номенклатури аналітичних об'єктів, оперативності отримання даних про доходи та фінансові результати на будь-яку звітну дату. З'являється можливість формувати велику кількість додаткових звітів для отримання достовірної інформації.

Висновки

Дослідження обліку доходів від операційної діяльності дозволяє сформулювати такі висновки.

1. Відповідно до П(С)БО 15 „Дохід” поняття „дохід” означає надходження економічної вигоди протягом звітного періоду, який виникає у процесі звичайної діяльності підприємства. Якщо надходження сприяють збільшенню власного капіталу, окрім збільшення, яке пов’язане з внесками акціонерів, то його називають прибутком, коли зменшенню – збитком.

Доходи включаються до складу об’єктів облікового процесу на підставі принципів нарахування та відповідності.

2. Організація і ведення обліку вимагає уточнення поняття доходу з точки зору податкового законодавства. Нормами Закону України „Про оподаткування прибутку підприємств” [11] регламентовано, що валовий доход – загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

При визначенні структури валових доходів платнику податку необхідно керуватися вимогами ст. 4 Закону „Про оподаткування прибутку підприємств”.

3. Дослідження нормативно-правової бази з питань визначення та обліку доходів дозволяє стверджувати, що категорія доходів широко використовується у чинному законодавстві. Це підкреслює виключну важливість формування доходів діяльності підприємства.

4. Об’єктом дослідження було взято ТОВ «Золотий колос» для вивчення закономірностей обліку доходів від операційної діяльності. Воно займається великим спектром підприємницької діяльності, зокрема виробництвом та реалізацією хлібобулочних та кондитерських виробів, торгівельною діяльністю у сфері громадського харчування, роздрібної та оптової торгівлі по реалізації продуктів харчування та харчових добавок, предметів гігієни та санітарії, парфюмерно-косметичних виробів, алкогольних напоїв, тютюнових виробів, товарів побутової хімії, вирощуванням, переробою, зберіганням та реалізацією сільськогосподарської продукції: зернових, олійних культур; виробництвом та переробкою м’яса, молока, птиці, плодоовочевої продукції та іншої продукції тваринництва та рослинництва, організацією та експлуатацією власних автогосподарств та автостоянок, станцій технічного обслуговування тощо.

Аналіз ефективності фінансово-господарської діяльності ТОВ „Золотий колос ” показав, що основні показники діяльності покращилися у 2008 р. в порівнянні з минулим роком. Тобто підприємству вдалося реалізувати певний економічний потенціал. Одночасно проведені аналітичні розрахунки дозволили виявити існування певних проблем у діяльності підприємства щодо управління необоротними активами, запасами, трудовим ресурсами.

5. Уточнення змісту визначення доходу від операційної діяльності, зокрема реалізації продукції (робіт, послуг) та іншого операційного доходу має визначальне значення для складання Звіту про фінансові результати”.

6. Організація бухгалтерського обліку доходів передбачає додержання принципів системного підходу, цілісності, субординації, всебічності охоплення, динамічності, випереджувального відображення, адаптивності, паралелізму, ритмічності, безпосередності, прямовпливності, пропорційності.

Синтетичний облік доходів від реалізації у товаристві ведеться на рахунку 70 „Доходи від реалізації” та доходів від іншої операційної діяльності – на рахунку 71 «Інший операційний дохід», аналітичний – в розрізі видів (джерел) доходів.

7. У роботі розглянуто зміст фінансової та внутрішньої звітності щодо доходів від операційної діяльності. Встановлено, що у ТОВ „Золотий колос” застосовуються форми внутрішньої звітності, що пропонуються програмою „1С: Підприємство. Бухгалтерія”: Аналіз субконто, Аналіз рахунку, Оборотна відомість по рахунку, Графіки тощо.

Список використаних джерел

1. Білуха М.Т. Теорія бухгалтерського обліку: Підручник.-К.:2003.-692 с.

2. Бухгалтерський облік в Україні: За ред. Хом’яка Р.Л., Лемішовського В.І.-Львів:Інтелект-Захід,2005 .-728 с.

3. Бухгалтерський фінансовий облік. За ред. Ф.Ф. Бутинця. – Житомир: ПП «ЖІТІ». 2006.-868с.

4. Бухгалтерський облік в Україні: основи та практика: Навч. Пос. / В.С. Лень, В.В. Гливенко. – вид. 2-ге випр. – К.: ЦНЛ, 2006 – 556с.

5. Бухгалтерський фінансовий облік. За ред.. Н.В. Чабанова, Ю.А. Василенко – К.; «Академія», 2004. -671с.

6. Бухгалтерський облік в Україні. Теорія и практика. Під ред. А.Н. Коваленко.- Д.; Баланс-Клуб, 2003.-528с.

7. Герасим П.М., Журавель Г.П., Бруханський В.Ф., Хомин П.Я. Первинний та аналітичний облік на підприємстві: Навчальний посібник. – Тернопіль: Астон, 2003 -463с.

8. Економічний аналіз: Навч. Посіб. За ред. Ф.Ф. Бутинця. - Житомир: ПП „Рута”, 2003. - 680 с.

9. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року № 996 –XЙV. (зі змінами та доповненнями).

10. Закон України «Про оподаткування прибутку підприємства від 28.12.94 р. №334/94-ВР.

11. Закон України «Про систему оподаткування» від 25.06.1991р. №1252-XII (зі змінами та доповненнями).

12. Закон України «Про податок на додану вартість» від 3.04.1997р. №168.

13. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.1999 р.№291

14. Кобилянська О.І. Фінансовий облік: Навчальний посібник .-Київ:Знання,2004 .-473 с.

15. Нашкерська Г.В. Фінансовий облік: Навчальний посібник. – К.: Кондор, 2005.- 503с.

16. Онищенко Т., Піроженко О. Податковий та бухгалтерський облік – 2-ге вид., перероб. і доп. – Х: Фактор, 2003. -632с.

17. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.1999 р.№291.

18. Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджено наказом міністерства фінансів України від 31.03.1999р. № 87.

19. Положення (стандарт) бухгалтерського обліку 2 "Баланс", затверджено наказом міністерства фінансів України від 31.03.1999р. № 87.