Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Нормы износа и методы начисления амортизации основных средств и их учет

Курсовая работа: Нормы износа и методы начисления амортизации основных средств и их учет

Министерство образования и науки Республики Казахстан

Карагандинский Экономический Университет

Кафедра бухгалтерского учета и аудитаКурсовая работа

По дисциплине: "Промежуточный финансовый учет"

Тема: "Нормы износа и методы начисления амортизации основных средств и их учет"

Выполнила: ст-ка гр.УА-37

Тезекбаева А.

Караганда 2007

Содержание

Введение

1. Амортизационная политика РК и организация учета амортизации основных средств и их учет

2. Нормы износа (амортизация) и порядок их определения

3. Методы начисления амортизации основных средств

4. Расчет и учет амортизации основных средств

5. Выбор методов амортизации и их влияние на финансовые результаты

6. Раскрытие информации об амортизации в отчетности

Заключение

Приложения

Список использованной литературы

Введение

Основные средства часто составляют главную часть активов предприятий, действующих во многих сферах предпринимательской деятельности. Информация о них имеет большое значение для характеристики финансового положения и результатов деятельности предприятий.

Согласно СБУ-6 основные средства (ОС) - материальные активы, действующие в течение длительного периода времени (более одного года) в качестве средств труда, как в сфере материального производства, так и в непроизводственной сфере. Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

В данной курсовой предлагается рассмотреть вопросы, связанные с начислением износа и организацией учета амортизации основных средств.

Основные средства, участвуя в процессе производства, под влиянием времени, воздействием сил природы и в процессе эксплуатации постепенно изнашиваются. В соответствии с СБУ 6, износ - это процесс потери физических и моральных характеристик объектов основных средств.

Получение достоверной информации о реальной стоимости основных средств предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений.

Актуальность темы курсовой работы очевидна, так как переход к рыночной экономике и требования к конкурентоспособности продукции предполагают техническое перевооружение предприятий различной отраслевой направленности, обновление и реконструкцию основных средств, улучшение использования действующих мощностей, ускорение замены устаревшей техники и освоение вновь вводимых мощностей. Это предъявляет новые требования к качеству учетной информации о формировании, движении, использовании и сохранности основных средств. В данной работе рассматривается казахстанская практика учета основных средств с использованием Типового плана счетов бухгалтерского учета, утвержденного приказом Министра финансов РК от 18.09.2002 г. №438.

Методы начисления амортизации могут быть разными. В соответствии со стандартом бухгалтерского учета предприятия вправе самостоятельно предусматривать своей учетной политикой применение одного из практикуемых методов начисления амортизации.

Цель курсовой работы – рассмотреть действующую практику учета износа основных средств.

Для достижения данной цели были поставлены следующие задачи:

Изучить организацию учета амортизации основных средств

Выявить сущность норм износа и порядок их определения

Рассмотреть методы начисления амортизации

Проанализировать расчет и учет амортизации

Раскрыть информацию о амортизации в отчетности

Выводы

1. Амортизационная политика РК и организация учета амортизации основных средств и их учет

Основные средства представляют собой часть имущества, используемого в качестве средств труда при производстве продукции (выполнение работ, оказании услуг) или для управленческих нужд компании в течении периода, превышающего один год, или обычного операционного цикла, если он продолжительнее 12-ти месяцев.

Учет основных средств является одним из важных и сложных разделов бухгалтерского учета. В современных условиях он регулируется СБУ 6 "Учет основных средств", утвержденным приказом Министерства финансов РК от 28.01.2003 г. №27 [1 с.50].

СБУ 6 применяется при учете всех основных средств, в том числе долгосрочно арендуемых, за исключением тех случаев, когда по условиям другого стандарта бухгалтерского учета требуется или разрешается применение другой методики учета основных средств.

В соответствии с СБУ 6 основные средства - материальные активы, которые используются организацией для производства или поставки готовой продукции (товаров, работ, услуг), для сдачи в аренду другим организациям или для административных целей и которые предполагается использовать в течение длительного периода времени (более одного года). Этого достаточно, чтобы казахстанский бухгалтер принял к учету актив в качестве основного средства.

ТОО "Наурыз" осуществляет ведение бухгалтерского учета по международным стандартам финансовой отчетности. Так как МСФО предъявляет новые требования к качеству учетной информации о формировании, движении, использовании и сохранности недвижимости, зданий и оборудования (основных средств) ТОО "Наурыз" особое внимание уделяет этому элементу финансовой отчетности.

В учетной политике ТОО "Наурыз" используется как термин "недвижимость, здания и сооружения" (в соответствии с методическими рекомендациями по применению МСФО (IAS) 16, рекомендованными Экспертным советом Министерства финансов РК по вопросам бухгалтерского учета и аудита от 24.01.2005 г. № 1), так и термин "основные средства" - наиболее привычный для практических бухгалтеров. [9, с. 65]

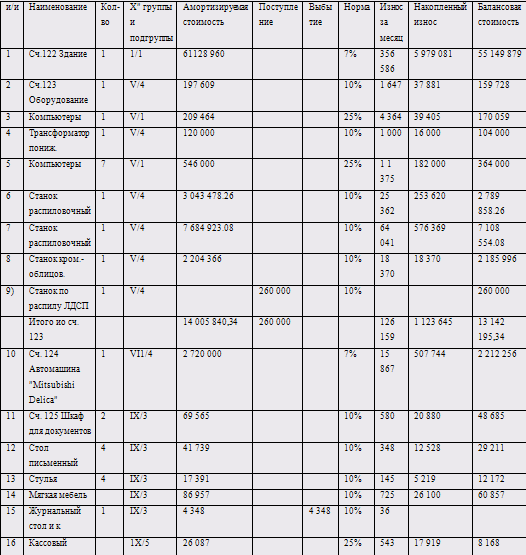

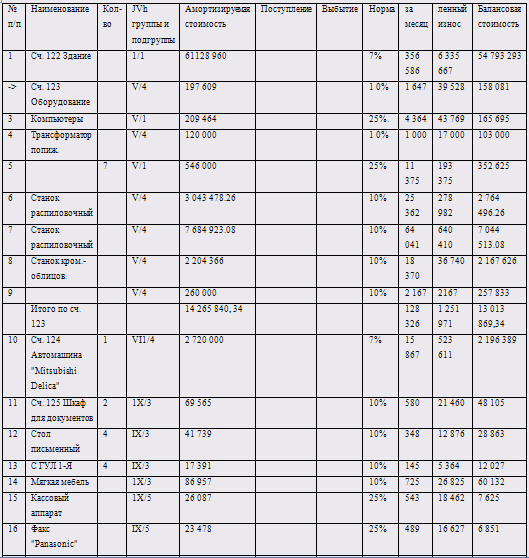

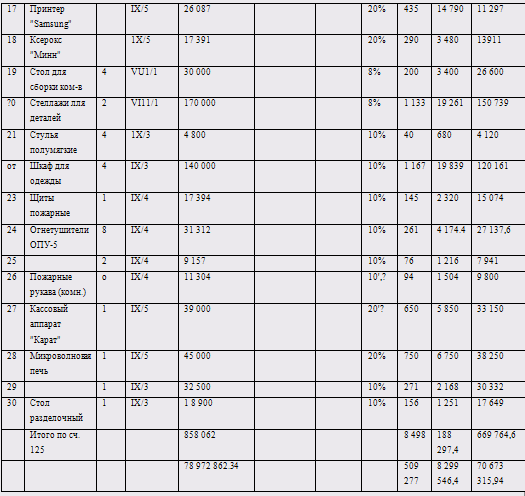

По состоянию на 1 января 2007 года ТОО "Наурыз" представлены основные средства - Приложение 1.

МСФО (IAS) 16 применяется при учете всех основных средств, в том числе долгосрочно арендуемых, за исключением тех случаев, когда по условиям другого стандарта бухгалтерского учета требуется или разрешается иной порядок учета (например, МСФО (IAS) 17 "Аренда", МСФО (IAS) 40 "Инвестиционная недвижимость").

Основные средства, участвуя в течение длительного времени в процессе производства, постепенно изнашиваются, т.е. под влиянием физических сил, технических и экономических факторов они утрачивают свои свойства и приходят в негодность. Износ - это процесс потери физических и моральных характеристик объектов основных средств. [2, с.48]

Различают физический и моральный износ.

Физический износ основных средств наступает при их использовании в связи с механическим изнашиванием частей и деталей оборудования, конструктивных элементов зданий и сооружений (эксплуатационная форма физического износа), а также под влиянием природно-климатических условий (влажности, атмосферных осадков), вызывающих коррозию металлов, старение, гниение (естественная форма износа). В результате происходит утрата части первоначальной стоимости основных средств.

Моральный износ основных средств связан с техническим прогрессом, совершенствованием и обновлением методов производства. Совершенствование техники и технологии способствует удешевлению производства аналогичных действующих основных средств. В связи с этим основные средства, находящиеся в эксплуатации, как бы обесцениваются, теряя часть своей стоимости.[16, с.102]

Таким образом, по мере того, как экономические выгоды, связанные с использованием основного средства, потребляются компанией, его балансовая стоимость уменьшается, с тем, чтобы отразить этот факт. Стоимостное выражение износа в виде систематического уменьшения амортизируемой стоимости актива на протяжении срока его полезной службы называется амортизацией.[18, с.7]

Амортизация (от лат. Amortisatio - погашение) - объективный процесс перенесения амортизируемой стоимости основных средств по мере износа на производимый с их помощью продукт, работы и услуги; использование специальных денежных средств - амортизационных отчислений, включаемых в издержки производства или обращения для простого и расширенного производства основных средств (основного капитала). Амортизируемая стоимость представляет собой разницу между первоначальной стоимостью и ликвидационной, которая определяется при поступлении основных средств как предполагаемая стоимость запасных частей, лома, отходов, образующихся в конце срока полезной службы.[10,с 72]

Рассмотрим амортизационную политику в Республике Казахстан. Важнейшей формой управления инвестиционными процессами является амортизационная политика. В недалеком прошлом экономическое положение республики было таковым, что на вычеты приходилось относить как можно меньшие суммы, поэтому мы постоянно преследовали цель - снизить вычеты, чтобы каким-то образом пополнить бюджет и тем самым сдерживали инновационные процессы. Сегодня ситуация несколько изменилась, Республика Казахстан встала на путь уверенного экономического развития, поэтому и создались предпосылки для того, чтобы в корне поменять нашу амортизационную политику. Проблема пополнения бюджета была и остается, но без проведения определенных изменений в амортизационной политике Казахстан не сможет встать на путь ускоренного экономического развития, его продукция никогда не сможет стать конкурентоспособной на мировом рынке.

По вновь приобретаемому оборудованию в настоящее время установлен крайний срок амортизации - пять лет. Что касается старого оборудования, установлены жесткие нормы амортизации. В настоящее время одной из задач амортизационной политики в Республике Казахстан является проведение в течение ближайших 6-8 лет полной амортизации оборудования, которое у нас на сегодня имеется.

Таким образом, амортизационные отчисления - один из основных элементов, составляющих себестоимость продукции, работ и услуг. Завышение или занижение суммы амортизационных отчислений приводит к искажению затрат на производство.

В бухгалтерском учете амортизация отражается в соответствие с СБУ 6, в котором определено, что амортизация - это процесс распределения амортизируемой стоимости актива в течение срока службы. Амортизируемая стоимость представляет собой разницу между первоначальной стоимостью и ликвидационной, которая определяется при поступлении основных средств как предполагаемая стоимость запасных частей, лома, отходов, образующихся в конце срока полезной службы. Амортизационные отчисления признаются за каждый отчетный период как расход.

Амортизируемая стоимость объекта основных средств должна списываться систематически на протяжении срока полезной службы. Амортизационные отчисления за каждый период должны признаваться в качестве расхода, если только они не включаются в балансовую стоимость другого актива. Регулярные амортизационные отчисления по любому амортизируемому активу проводятся в каждом отчетном периоде.

Определение суммы амортизации за отчетный период зависит от:

себестоимости (фактической или исторической стоимости) объекта недвижимости, зданий и оборудования;

ликвидационной стоимости;

предполагаемого срока полезного использования.

Рассказывая об амортизации, поясним, что срок полезного использования амортизируемого объекта определяется сроком его ожидаемого полезного применения (сроком службы) или количеством продукции или других полезных объектов, которое предполагается получить с его применением. Период применения подлежит расчету исходя из ожидаемого физического или морального износа данного объекта, а также правовых и иных ограничений на его использование. Обычно сроки службы амортизируемых объектов определяются компанией по опыту эксплуатации аналогичных объектов в прошлом. Если по поводу какого-либо актива нет опыта, срок его службы определяется соответствующими специалистами на основе данных производителя, опыта других организаций, конкретных условий эксплуатации: интенсивности применения; числа смен работы, предполагаемой программы ремонта и обслуживания.[11,c. 48]

Часто срок фактической эксплуатации устанавливается короче возможного срока физического износа. Это связано с учетом факторов морального износа. В том числе с ожидаемыми изменениями техники и технологии производства, повышенными требованиями к качеству продукции, снижением спроса на данный товар на рынке, истечением срока аренды объекта, другими юридическими ограничениями.

МСБУ (IAS) 16 требует периодического пересмотра сроков службы и норм амортизационных отчислений по отдельным объектам и группам амортизируемых активов, если фактические условия эксплуатации значительно отличаются от тех, которые были приняты в ранее выполненных расчетах сроков и норм амортизации. Эти показатели могут пересматриваться под влиянием: модернизации объекта; изменений в ремонтной политике; конъюнктуры рынка; изменения экономической политики, когда предполагается продать объект раньше его реального физического износа; технических и технологических изменений. В связи с пересмотром сроков полезной службы и по иным причинам может быть пересмотрен и изменен сам метод начисления амортизации. При этом возможно изменение амортизируемой стоимости и нормы амортизации для текущего и будущих отчетных периодов. Измененные амортизационные нормы начинают применяться в том отчетном году, в котором произведен пересмотр сроков службы, и продолжают применяться во всех последующих периодах вплоть до следующего пересмотра сроков, если таковой потребуется. Результаты изменения сроков и норм амортизации раскрываются в примечаниях к финансовой отчетности в том периоде, в котором такое изменение состоялось.[11,c. 49]

Амортизационные отчисления производятся в каждом отчетном периоде в течение всего расчетного срока службы амортизируемого объекта. Амортизационные отчисления прекращаются после полного погашения амортизируемой стоимости данного объекта.

Ликвидационная стоимость амортизируемого объекта - это стоимость его реализации в конце срока эксплуатации или стоимость тех полезных остатков, которые могут быть проданы или иначе использованы с выгодой для компании после снятия объекта с эксплуатации и списания его за счет суммы накопленной амортизации. Ликвидационная стоимость может оказаться несущественной. Она не учитывается при определении амортизируемой стоимости объекта. Но значительные суммы ликвидационной стоимости, если они возможны, определяются в момент поступления объекта в эксплуатацию или после очередной переоценки. Так, если компания применяет модель переоценки для учета основных средств, при которой объекты переоцениваются по справедливой стоимости за вычетом накопленной амортизации, то новая оценка ликвидационной стоимости устанавливается после каждой переоценки объекта. Ликвидационная стоимость должна быть уменьшена на сумму ожидаемых затрат на выбытие объекта в конце срока его полезной службы.

Предприятие должно начислять амортизацию по объектам недвижимости, зданиям и оборудованию (основных средств) с момента, когда они готовы к эксплуатации, и продолжать начислять до момента прекращения признания, даже если в течение этого периода объекты не использовались.

Для учета износа основных средств на предприятиях ТОО "Наурыз" применяют счета раздела 2 подраздела 2420 "Основные средства" (счет 2420). Разрабатывая рабочий план счетов в соответствии с инструкцией по его разработке (от 22 12.2005 г. № 426), каждая компания может открыть любой синтетический счет, присвоив ему соответствующее название. Например, рабочий план счетов может содержать следующие синтетические счета: 2421 "Износ зданий и сооружений", 2422 "Износ оборудования и передаточных устройств", 2423 "Износ транспортных средств", 2424 "Износ прочих основных средств" и так далее.[11,c.50]

Типовая корреспонденция счетов по учету износа основных средств приведена в таблице 1.

Таблица 1 - Типовая корреспонденция счетов по учету износа основных средств

Содержание операции |

Корреспонденция счетов | |

Дебет |

Кредит | |

|

1 Начисление износа основных средств: - используемых при строительстве объекта; - относящихся к будущим отчетным периодам (по горноподготовительным работам и др.); - используемых в местах хранения и реализации товаров; - общехозяйственного назначения; - используемых в процессе производства продукции, работ и услуг |

2930 1620,2920 7110 7210 8040 |

2420 2420 2420 2420 2420 |

| 2. Начислен износ основных средств, сданных в текущую аренду | 7470 | 2420 |

| 3. Списание ранее начисленного износа при выбытии объектов основных средств | 2420 | 2410 |

2. Нормы износа (амортизация) и порядок их определения

Существуют налоговые последствия изменений величины амортизационных отчислений, которые рассчитываются по нормам, установленным законодательством. Размеры амортизационных накоплений устанавливаются в процентах к балансовой стоимости основных средств и называются нормами амортизационных отчислений.

Нормы амортизационных отчислений выражены в процентах к балансовой стоимости классификационных групп основных средств. При этом широко дифференцированы нормы на машины и оборудование не только по их видам, но и по видам работ, для которых они используются, и по отраслям промышленности.

В Налоговом Кодексе закреплены нормы износа фиксированных активов. Фиксированные активы - основные средства и нематериальные активы, учитываемые в бухгалтерском балансе налогоплательщика в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, а также стандартами бухгалтерского учета и используемые для получения совокупного годового дохода, за исключением основных средств и нематериальных активов, вводимых в эксплуатацию недропользователем до момента начала добычи после коммерческого обнаружения и учитываемых в целях налогообложения в соответствии со статьей 101 Налогового Кодекса. [НК]

Исчисление амортизационных отчислений по фиксированным активам производится по амортизационным подгруппам.

К фиксированным активам, не подлежащим амортизации, относятся:

- земля;

- музейные ценности, памятники архитектуры и искусства;

- автомобильные дороги, тротуары, бульвары, скверы общего пользования;

- незавершенное капитальное строительство;

- объекты, относящиеся к фильмофонду;

- фиксированные активы, введенные в эксплуатацию в рамках инвестиционного проекта, стоимость которых подлежит отнесению (отнесена) на вычеты в соответствии со статьями 138-140 Налогового Кодекса [5,НК].

Амортизационные отчисления по каждой подгруппе подсчитываются путем применения нормы амортизации, установленной статьей 110 Налогового Кодекса, к стоимостному балансу подгруппы на конец налогового периода.

Нормы амортизации фиксированных активов приведены в таблице 2, которая составлена на основании Налогового Кодекса Республики Казахстан от 12.06.2001 г. за № 209-II (с изменениями и дополнениями от 01.01.2006г.)

Таблица 2 - Нормы амортизации фиксированных активов

| № групп | Наименование фиксированных активов | Норма амортизации |

| 1 | Здания, сооружения, за исключением передаточных устройств, нефтяных и газовых скважин | 8 |

| II | Нефтяные и газовые скважины, машины и оборудование, за исключением машин и оборудования горнодобывающей промышленности, а также транспортных средств и оборудования | 20 |

| III | Машины и оборудование горнодобывающей промышленности, включая карьерные автосамосвалы грузоподъемностью 40 тонн и более | 25 |

| IV | Канцелярские машины и компьютеры | 50 |

| V | Фиксированные активы, не включенные в другие группы | 15 |

В случае ликвидации или реорганизации налогоплательщика амортизационные отчисления корректируются на период деятельности в налоговом периоде. По зданиям, строениям и сооружениям амортизационные отчисления определяются по каждому объекту отдельно [НК].

Таким образом, в Налоговом Кодексе Республики Казахстан установлены нормы амортизационных отчислений на основные средства (фиксированные активы) по амортизационным подгруппам, которые выражены в процентах к балансовой стоимости классификационных групп основных средств.

3. Методы начисления амортизации основных средств

С введением в действие стандарта бухгалтерского учета 6 "Учет основных средств" (с 1 января 1997 года) у казахстанских компаний, ведущих бухгалтерский учет по национальным правилам учета, появилась возможность применять в бухгалтерском учете следующие методы начисления амортизации основных средств:

метода равномерного (прямолинейного) списания стоимости;

списания стоимости пропорционально объему выполненных работ (производственный метод);

метода уменьшающегося остатка;

списания стоимости по сумме чисел (кумулятивный метод).

К различным видам основных средств допускается применение различных методов. Выбор метода амортизации зависит от предполагаемой схемы получения дохода. Выбранные компанией методы начисления амортизации должны определяться учетной политикой и применяться последовательно от одного отчетного периода к другому.

МСФО (IAS) 16 указывает на возможные к применению методы амортизационных отчислений. К ним относятся: метод равномерного начисления (прямолинейного списания стоимости), метод уменьшающегося остатка и метод суммы изделий (списания стоимости пропорционально объему выполненных работ или производственный метод). Стандарт 16 не запрещает использовать и другие методы, отражающие потребление экономических выгод от использования актива. Компания должна выбрать тот метод амортизации, который наилучшим образом отражает получение будущих экономических выгод от использования объекта основных средств.

Компании для упорядочения амортизационных отчислений разрабатывают и утверждают на несколько отчетных периодов амортизационный план по всему амортизируемому имуществу, в который включаются (как минимум) следующие показатели:

Ø дата включения в амортизируемое имущество;

Ø предполагаемый срок амортизации;

Ø предполагаемая ликвидационная стоимость;

Ø амортизируемая стоимость;

Ø норма амортизации (годовая и месячная);

Ø амортизационные отчисления (годовые и месячные);

Ø месяц, в котором прекращаются амортизационные отчисления из-за полного погашения амортизируемой стоимости.

Амортизационный план уточняется по отдельным объектам на основе аналитического бухгалтерского учета движения основных средств.[2,c52]

Метод равномерного начисления или прямолинейного списания стоимости - стоимость объекта недвижимости, зданий и оборудования списывается равными частями в течение всего срока его полезного использования. При этом методе годовая норма и годовая сумма амортизации остаются постоянными весь срок полезной службы объекта, накопленная амортизация увеличивается, а балансовая стоимость объекта уменьшается равномерно. То есть норма амортизационных отчислений определяется исходя из срока амортизации. Недостаток метода - в равновеликости суммы отчислений в начале и в конце амортизируемого периода, а также в том, что период эксплуатации объекта превышает его амортизационный период. Но ведь в начальный период эксплуатации машин, механизмов и оборудования их отдача намного выше, что должно учитываться в методике амортизации.

При использовании метода равномерного (прямолинейного) списания стоимости амортизация рассчитывается по формуле:

![]() ; (1)

; (1)

где А –амортизация за год, ПС – первоначальная стоимость, ЛС – ликвидационная стоимость, СС – срок службы

![]() ; (2)

; (2)

где А1 – амортизация за месяц, А – амортизация за год, Г – 12 месяцев

По СБУ 6, при методе равномерного (прямолинейного) списания стоимости, сумма амортизационных отчислений определяется исходя из:

Ø срока полезной службы. При его определении необходимо принять во внимание состояние объекта при приеме его в эксплуатацию, намерения субъекта по его эксплуатации и содержанию (вопросы ремонта и техобслуживания, климатические условия и другие);

Ø предельных норм амортизации, установленных налоговым законодательством РК. Нормы, установленные хозяйствующим субъектом, не должны превышать предельных норм, установленных налоговым законодательством, а именно ст. 110 Налогового кодекса.

Метод суммы изделий или списания стоимости пропорционально объему выполненных работ - начисление суммы амортизации исходя из предполагаемого использования или предполагаемой производительности актива. То есть срок полезной службы определяется количеством продукции или объемом услуг, которые компания рассчитывает произвести или оказать с использованием объекта. При использовании этого метода амортизация производится посредством распределения амортизируемой стоимости объекта прямо пропорционально количеству продукции (объему услуг), произведенной за соответствующие отчетные периоды в течение срока его полезной службы. Годовая сумма амортизации может отличаться от года к году. Аналогично начисленная амортизация увеличивается, а балансовая стоимость уменьшается также в зависимости от количества произведенной продукции. Таким образом, данный метод применяется в случае, когда можно составить обоснованный график будущей производительности основного средства по годам.

Метод начисления амортизации применяется к объектам, которые неравномерно используются компанией в течение года и, соответственно, неравномерно приносят доход компании. В учетной политике необходимо выбрать один из показателей, характеризующих производственную мощность объекта основных средств. При выборе этого метода следует учесть, что резкие колебания величины амортизации из года в год, зависящие от использования производственных мощностей объекта, не дают четкого представления о тенденции изменения амортизации и оказывают соответствующее влияние на определение себестоимости и финансового результата.

Отдельные виды основных средств действуют более эффективно именно в начале эксплуатации. Кроме того, в условиях совершенствования технологии оборудование быстро устаревает морально. Поэтому в целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности в обновлении основных средств компании могут применять методы ускоренного начисления амортизации: метод списания стоимости по сумме чисел - кумулятивный или метод уменьшающегося остатка.

Метод уменьшающегося остатка исходит из того, что полезность и производительность основных средств в начальные периоды использования значительно выше, чем в последующие. Это может быть связано с быстрым моральным устареванием объекта или значительным возрастанием затрат на ремонт и техническое обслуживание в конце срока полезной службы.[2,c55]

Для обеспечения соответствующего соотнесения расходов с доходами амортизация объекта в каждом текущем периоде должна быть больше, чем в будущем. При этом методе норма амортизации применяется не к амортизируемой, а к балансовой стоимости объекта на конец предшествующего периода. Фиксированная норма амортизации принимается равной годовой норме амортизации объекта при прямолинейном методе, умноженной на коэффициент ускорения, обычно равный двум. Предполагаемая ликвидационная стоимость при подсчете амортизации не учитывается, за исключением последнего года, когда сумма амортизации ограничена величиной, необходимой для уменьшения балансовой стоимости до ликвидационной.

Метод списания стоимости по сумме чисел (кумулятивный метод) в соответствии с СБУ рекомендован уполномоченным органом для применения казахстанскими компаниями. В МСФО (IAS) 16 этого метода нет, но он не запрещен к использованию. Поэтому компания может выбрать этот метод в своей учетной политике. Расчеты, согласно этому методу, производятся путем умножения коэффициента суммы лет на стоимость, подлежащую списанию. Коэффициент суммы лет считается как частное от деления оставшегося срока полезного использования, включая данный год, на сумму лет (кумулятивное число). Формула для расчета кумулятивного числа:

![]() (3)

(3)

где N - срок службы

Необходимо учесть, что расчетный коэффициент, определяемый при этом методе, различен в разные периоды эксплуатации, но применяется к постоянной величине амортизируемой стоимости. При использовании данного метода сумма амортизационных отчислений в первые годы эксплуатации значительно выше, чем в последующие.

Ознакомившись с методами ускоренного начисления амортизации основных средств, четко определили, что эти методы позволяют списать максимальную часть амортизируемой стоимости в первые годы работы основного средства. Таким образом, компания имеет возможность максимально эффективно возмещать расходы по приобретению основных средств.[2,c56]

К различным видам основных средств допускается применение различных методов начисления амортизации. При этом к одному виду (группе) основных средств следует применять не более одного метода. Выбранные компанией методы начисления амортизации должны определяться учетной политикой и применяться последовательно от одного отчетного периода к другому.

4. Расчет и учет амортизации основных средств

Учетной политикой ТОО "Наурыз" начисление амортизации по основным средствам, вновь введенным в эксплуатацию, начинается, а по выбывшим - прекращается с первого числа месяца, следующего за месяцем ввода или последним месяцем, в котором стоимость этих объектов была полностью перенесена на себестоимость продукции (работ, услуг).

В соответствии с учетной политикой ТОО "Наурыз" начисление амортизации производится по всем видам основных средств с использованием равномерного (прямолинейного) списания стоимости.

При методе равномерного списания сумма амортизационных отчислений определяется исходя из:

- срока полезной службы, для более точного определения которого следует учитывать всю имеющуюся информацию о состоянии объекта на данный момент;

- предельных норм амортизации, установленных налоговым законодательством Республики Казахстан. Нормы не должны превышать предельных норм, установленных налоговым законодательством.

Например, 30 марта 2007 г. для офиса в ТД "Сулпак" приобретен холодильник LG GR-642BEFE стоимостью 133 380 тенге (включая НДС 14%). Установлен срок полезной службы в 5 лет, предполагаемая ликвидационная стоимость в конце срока полезной службы несущественна.

Данная хозяйственная операция была отражена в бухгалтерском учете ТОО "Наурыз" следующим образом:

1. На фактическую себестоимость приобретенного холодильника (стоимость без НДС)

Д-т 2415 "Прочие основные средства" - 117 000 тенге

К-т 3311 "Счета к оплате" - 117 000 тенге

2. На сумму НДС

Д-т 1421 "Налог на добавленную стоимость" - 16 380 тенге

К-т 3311 "Счета к оплате" - 16 380 тенге

3. Произведена оплата безналичным путем

Д-т 3311 "Счета к оплате" - 133 380 тенге

К-т 1041 "Денежные средства" - 133 380 тенге

4. Ежегодная амортизация - 23 400 тенге (117 000 : 5 лет)

Д-т 7111 "Расходы по амортизации" - 23 400 тенге

К-т 2424 "Накопленная амортизация прочих основных средств"

23 400 тенге

Расчет амортизации методом равномерного списания стоимости приведен в таблице 3.

Таблица 3 - Расчет амортизации методом равномерного списания стоимости

| Год | Себестоимость | Амортизационные расходы за год | Накопленная амортизация на конец года | Балансовая стоимость на конец года |

| 1 -й год | 117 000 | 23 400 | 23 400 | 93 600 |

| 2-й год | 117 000 | 23 400 | 46 800 | 70 200 |

| 3-й год | 117 000 | 23 400 | 70 200 | 46 800 |

| 4-й год | 117 000 | 23 400 | 93 600 | 23 400 |

| 5-й год | 117 000 | 23 400 | 117 000 | 0 |

Таким образом, ежемесячная сумма амортизации в данном случае составит - 1950 тенге (23 400 : 12).

Амортизационная ведомость приведена в Приложении 2.

5. Выбор методов амортизации и их влияние на финансовые результаты

Выбор амортизационной политики или способа начисления амортизации по группе объектов основных средств зависит от степени их соответствия целям формирования финансовых результатов и составления финансовой отчетности предприятия. При этом, отдельный объект основных средств признается в качестве актива, когда высока вероятность будущих экономических выгод и можно надежно оценить фактические затраты на приобретение актива. Вероятность будущих выгод, как правило, наступает не ранее перехода всех прав и рисков, связанных с приобретением актива, поэтому основные средства не могут быть признаны до этого момента.

Международный стандарт финансовой отчетности МСФО 16 "Основные средства" не регламентирует жестко допустимые методы начисления амортизации, перечисляя три рекомендованных метода:

- равномерное начисление

- метод уменьшаемого остатка

- по сумме изделий (по выпуску продукции, потонной ставке).

В соответствии с МСФО 16 "Основные средства", выбор метода амортизации определяется экономической схемой использования актива. Амортизация признается расходом периода, если не относится на увеличение других активов. Например, амортизация производственного оборудования относится (полностью или частично) на себестоимость выпущенной продукции

Методы амортизации должны периодически пересматриваться и при необходимости изменяться. Такое изменение не влияет на отчетность предыдущих периодов и раскрывается как текущее изменение учетной политики по МСФО 8 "Чистая прибыль за период, фундаментальные ошибки и изменения за период" [1, с.73]

Поскольку выбор метода амортизации и определение срока полезного использования являются результатом оценки на момент приобретения объекта недвижимости, зданий и оборудования (основного средства), то в процессе использования данного объекта эти оценки могут существенно измениться. Поэтому метод амортизации может периодически пересматриваться. В случае значительных изменений в предполагаемой схеме получения экономических выгод от соответствующих объектов метод амортизации их должен быть приведен в соответствие с этими изменениями.

Необходимость изменения метода амортизации может быть связана, например, с ускорением морального устаревания объекта из-за появления на рынке нового вида, способного более эффективно выполнять те же функции. Эти изменения должны учитываться как изменение учетных оценок в соответствии с МСФО (IAS) 8 "Учетная политика, изменения в бухгалтерских оценках и ошибках". Оно вызывает необходимость пересчета амортизации объекта после изменения. Результаты изменения метода амортизации должны отражаться в текущем и будущем отчетных периодах.

6. Раскрытие информации об амортизации в отчетности

Недвижимость, здания и оборудование (основные средства) - часть имущества компании, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, способная приносить компании экономические выгоды. Поэтому информация о них имеет большое значение для характеристики финансового положения и результатов деятельности компаний. Особенно это касается организаций, составляющих финансовую отчетность в соответствии с международными стандартами финансовой отчетности.[1,c50]

Раскрытие информации в финансовой отчетности осуществляется по видам основных средств. СБУ 6 предусматривает, что основные средства должны быть объединены по виду и использованию в соответствующие группы.

Финансовая отчетность должна содержать следующую информацию для каждого вида основных средств:

1. Первоначальная стоимость на начало и конец следующего периода по видам основных средств с учетом их движения:

- ввод;

- выбытие;

- изменение первоначальной стоимости, причины изменений.

2. При начислении амортизации по каждому виду основных средств:

- используемый метод начисления амортизации;

- первоначальная или текущая стоимость амортизируемых основных средств на начало и конец отчетного периода;

- сумма накопленной амортизации на начало и конец отчетного периода.

Кроме того, для пользователей финансовой отчетности также раскрывается информация на конец отчетного периода о:

1) первоначальной или текущей стоимости временно неиспользуемых основных средств;

2) первоначальной или текущей стоимости основных средств, находящихся в эксплуатации, по которым полностью начислена амортизация;

3) наличии и ограничении по праву собственности на основные средства, отданные в залог в качестве гарантии за обязательства;

4) непогашенных обязательствах по приобретению основных средств;

5) стоимости незавершенного строительства на конец отчетного периода;

6) стоимости отдельных видов основных средств на конец отчетного периода, выбывших из эксплуатации, но числящихся в составе основных средств с целью дальнейшей их реализацией;

7) учетной политике, связанной с затратами на постановление основных средств.

Предприятие может вносить изменения в свою амортизационную политику в области выбора метода начисления амортизации в случае, если новый метод предпочтительнее старого и если данные изменения своевременно отражаются в финансовой отчетности.

При этом изменение метода амортизации учитывается как изменение учетной оценки и вызывает необходимость пересчета амортизации объекта после изменения [2, с.66]

Результаты изменения метода амортизации отражаются в финансовой отчетности предприятия в текущем и будущем отчетных периодах.

Заключение

Амортизация обеспечивает соблюдение принципа соотнесения затрат с доходами. Она осуществляется посредством отнесения на расходы части стоимости объектов по мере потребления экономических выгод, связанных с их использованием. Амортизация связана с распределением ранее понесенных затрат по приобретению объектов и последующему улучшению их состояния и производится вне зависимости от изменения текущей оценки объектов в процессе их использования.

Можно выделить следующие основные требования к амортизации основных средств:

Ø амортизируемая стоимость объектов должна списываться систематически на протяжении срока полезной службы;

Ø используемый метод амортизации должен отражать процесс потребления компанией экономических выгод, получаемых от объектов;

Ø амортизационные отчисления за каждый период должны признаваться как расход, кроме случаев, когда они включаются в балансовую стоимость другого актива.

Приложение 1

| № п/п | Наименование объекта основных средств | Первоначальная стоимость | Накопленный износ |

| 1 | Земельный участок | 952 000 | - |

| 2 | Здание | 61 128 960 | 5 622 495 |

| 3 | Автомобиль "Mitsubishi Delica" | 2 720 000 | 491 877 |

| 4 | Шкаф для документов (2 шт.) | 69 565 | 20 300 |

| 5 | Стол письменный (4 шт.) | 41 739 | 12 180 |

| 6 | Стулья (4 шт.) | 17 391 | 5 074 |

| 7 | Мягкая мебель | 86 957 | 25 375 |

| 8 | Журнальный столик- | 4 348 | 1 260 |

| 9 | Станок распиловочный | 3 043 478,26 | 228 258 |

| 10 | Кассовый аппарат | 26 087 | 17 376 |

| 11 | Факс "Panasonic" | 23 478 | 15 648 |

| 12 | Компьютеры (1 шт.) | 209 464 | 35 041 |

| 13 | Принтер "Samsung" | 26 087 | 13 920 |

| 14 | Ксерокс "Мини" | 17391 | 2 900 |

| 1 | Оборудование | 197 609 | 36 234 |

| 16 | Столы для сборки компьютеров (4 шт.) | 30 000 | 3 000 |

| 17 | Стеллажи для деталей (2 шт.) | 170 000 | 16 995 |

| 18 | Стулья полумягкие (4 шт.) | 4 800 | 600 |

| 19 | Шкафы для одежды (4 шт.) | 140 000 | 17 505 |

| 20 | Трансформатор понижающий | 120 000 | 15 000 |

| 21 | Компьютеры (7 шт.) | 546 000 | 170 625 |

| 22 | Щиты пожарные (1 шт.) | 17 394 | 2 030 |

| 23 | Огнетушители ОПУ-5 (8 шт.) | 31 312 | 3 652,40 |

| 24 | Ящики для песка (2 шт.) | 9 157 | 1 064 |

| 25 | Пожарные рукава (2 компл.) | 11 304 | 1 316 |

| 26 | Станок распиловочный | 7 684 923,08 | 512 328 |

| 27 | Кассовый аппарат "Карат М5" | 39 000 | 4 550 |

| 28 | Микроволновая печь LG МС | 45 000 | 5 250 |

| 29 | Шкаф для посуды (Индонезия) | 32 500 | 1 626 |

| 30 | Стол разделочный | 18 900 | 936 |

| 31 | Станок кромочно-облицовочиый | 2 204 366 | - |

| Итого | 77 308 844.34 | 7 284 415,40 |

Приложение 2

Расчетная ведомость по износу основных средств за январь 2007 г.

Расчетная ведомость по износу основных средств за февраль 2007 г.

Список использованной литературы

1. Конституция РК Алматы: Казахстан 1995г.

2. Методические указания к стандартам бухгалтерского учета МФ РК. Департамент методологии бухгалтерского учета и аудита от 20.08.1997г.

3. Постановление Национальной комиссии Республики Казахстан по бухгалтерскому учету от 13 ноября 1996г. № 3

4. Инструкция (основа) по разработке Рабочего плана счетов для организаций составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ МФ РК от 22.12.2005г. №426)

5. О налогах и других обязательных платежах в бюджет (Налоговый кодекс). Кодекс Республики Казахстан от 12 июня 2001 г., №209-11 (с изменениями и дополнениями от 01.01.2006 г.). – Алматы: Каржы-Каражат, 2006 г.

6. Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности".

7. Закон Республики Казахстан от 28.02.07 "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности" №235 –III/

8. Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001г.

9. Международные стандарты финансовой отчетности – М.: Аскери,

10. Е. Михалева "Бухгалтерский и налоговый учет в Казахстане", , Алматы: 2005 г. стр.50, 71-73

11. Е. Михалева, "Знакомство с учетом" Алматы:2007 г. стр 3, 47-59

12. Е. Михалева, И. Ким, "Знакомство с учетом: основные средства, нематериальные активы", стр. 72