Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Аудит затрат на осуществление капитального строительства

Курсовая работа: Аудит затрат на осуществление капитального строительства

ВВЕДЕНИЕ

Эффективная организация системы учета расходов становится в настоящее время насущной проблемой многих строительных предприятий, требующей оперативного решения. Необходимость планирования, четкого учета и контроля расходов на осуществление капитального строительства наряду с пониманием того, что деятельность строительных организаций должна быть прозрачной, обусловили повышение требований к системе, позволяющей получить оперативную и достоверную информацию для принятия соответствующих решений. Особенно остро испытывают потребность в такой информации субъекты инвестиционной деятельности, осуществляющие финансирование капитального строительства, т.е. предприятия-инвесторы. Также многие строительные организации подпадают под экономический критерий деятельности предприятия, по которому отчетность подлежит обязательной аудиторской проверке. Востребованность контроля со стороны аудиторов за правильностью калькулирования расходов на капитальное строительство позволяет говорить об актуальности рассматриваемого вопроса и о целесообразности выделения данного раздела аудита в качестве самостоятельной услуги.

К настоящему времени в России сформировался рынок аудиторских услуг, создана и совершенствуется нормативная база аудита. В то же время существуют проблемы, связанные со структурой и функционированием этого сектора экономики. Одной из наиболее острых является отсутствие в арсенале российских аудиторов определенного набора методик планирования и проведения проверок, позволяющего снизить себестоимость и время проведения работ. Таким образом, существует необходимость разработки, совершенствования и детализации методики проведения аудита затрат на осуществление капитального строительства, что делает рассматриваемую в работе тему еще более интересной и актуальной.

В настоящей работе рассмотрен аудит затрат в строительстве на примере проведения всего спектра аудиторских процедур от организации проверки до составления аудиторского заключения на основе данных ОАО «Дагремстрой». Объектом аудиторской проверки являются калькуляционные расчеты по определению себестоимости строительно-монтажных работ.

Целью данной работы является изучение нормативной и методической базы по аудиту затрат в строительстве для выражения объективного мнения о достоверности ведения учета и формирования отчетных показателей по данному участку ОАО «Дагремстрой»

1. ОСОБЕННОСТИ УЧЕТА В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ОАО «ДАГРЕМСТРОЙ»

1.1 Требования, предъявляемые к первичной документации в строительных организациях

Согласно п. 1 ст. 9 гл. 2 ФЗ «О бухгалтерском учете» - «Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет». Из данного определения следует, что первичные документы служат основанием для ведения бухгалтерского учета, так как любая операция должна быть подтверждена соответствующим документом. Так, поступление денег в кассу организации подтверждается «приходным кассовым ордером», в котором обязательно указываются число, лицо (либо организация) от которого поступили средства и сумма. Любой первичный документ должен быть заверен предусмотренными подписями материально-ответственных лиц, в нашем случае, с «приходным кассовым ордером» необходимы подписи главного бухгалтера и кассира. Необходимо помнить, что в расходных документах обязательно должна присутствовать и подпись руководителя организации, либо лица уполномоченного на это (п 3 ст. 9 гл. 2 ФЗ «О бухгалтерском учете»).

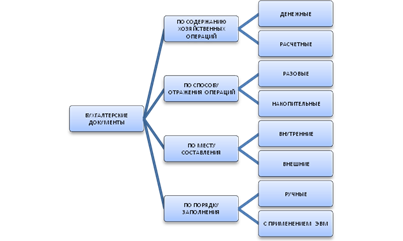

Все первичные документы в организации можно классифицировать по следующей схеме (рис 1.1).

По содержанию хозяйственных операций документы делятся на материальные документы – отражают наличие и движение средств и предметов труда. К ним относятся основные акты (накладные) приема – передачи и списания основных средств, нематериальных активов, документы на оприходование и списание материальных ценностей, счета-фактуры, накладные и др. Денежные – отражают движение денежных средств. Например: чеки, выписки банка, приходные и расходные кассовые ордера и др. Расчетные – отражают расчеты организация с юридическими и физическими лицами. Например: платежные поручения, расчетно-платежные ведомости. По способу отражения операций документы бывают разовые – применяются один раз для отражения одной или нескольких операций. После составления разовый документ поступает в бухгалтерию и служит основанием для отражения в учете. Накопительные документы – составляются за определенный период для отражения однородных повторяющихся операций. В конце периода подсчитываются итоги для показателей, которые служат основанием для учетных записей. Например: лимитно-заборные карты, месячные наряды и др.

По месту составления документы бывают внутренними, которые составляются для отражения внутренних операций организация. Например: кассовые приходные и расходные ордера, акты, расчетно-платежные ведомости и др. Внешние документы – составляются за пределами данного организация и поступают к нему в оформленном виде. Например: счета-фактуры, выписка из банка, товарно-транспортные накладные и др.

Рис.1.1 - Классификация первичных документов

По порядку заполнения: документы, заполняемые вручную или с использованием ЭВМ, т.е. автоматическое формирование первичного документа в момент отражения хозяйственной операции в информационной системе организация.

Любые бухгалтерские документы должны отвечать требованиям двух основных нормативных актов – вышеупомянутого ФЗ «О бухгалтерском учете» и требованиям, изложенным в «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» в котором в частности подробно изложены требования к первичной документации.

Согласно п. 13 гл 2 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» первичные учетные документы должны содержать следующие обязательные реквизиты:

- наименование документа (формы), код формы;

- дату составления; наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении);

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Первичные учетные документы принимаются к учету только в том случае, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. Если документ утвержден самой организацией, и его форма не стандартизирована, то он должен содержать обязательные реквизиты в соответствии с требованиями п. 13 гл. 2 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Министерства финансов Российской Федерации). Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.Первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшим эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов могут составляться сводные учетные документы. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Вышеперечисленные требования, предъявляемые к первичным учетным документам, относятся к общим требованиям и к общим формам документов на всех предприятиях. Однако, почти для каждой отрасли установлены специфические формы первичных документов. Целью данной работы является изучение особенностей аудита строительных организаций, соответственно будут рассмотрены специфичные для этой отрасли первичные документы.

В число первичных учетных документов по учету работ в капитальном строительстве входят следующие унифицированные формы, а именно:

- акт о приемке выполненных работ (форма N КС-2);

- справка о стоимости выполненных работ и затрат (форма N КС-3);

- общий журнал работ (форма N КС-6);

- журнал учета выполненных работ (форма N КС-6а);

- акт о сдаче в эксплуатацию временного (нетитульного) сооружения (форма N КС-8);

- акт о разборке временных (нетитульных) сооружений (форма N КС-9);

- акт об оценке подлежащих сносу (переносу) зданий, сооружений и насаждений (форма N КС-10);

- акт приемки законченного строительством объекта (форма N КС-11);

- акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14);

- акт о приостановлении строительства (форма N КС-17);

- акт о приостановлении проектно-изыскательских работ по неосуществленному строительству (форма N КС-18).

Как сказано в пункте 4 статьи 753 ГК РФ, сдача результата работ подрядчиком и приемка их заказчиком оформляются актом, подписанным обеими сторонами. В качестве такого акта используется форма N КС-2 "Акт о приемке выполненных работ". Этот акт применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт заполняется на основании данных журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Затем он подписывается представителями заказчика и генподрядчика (или генподрядчика и субподрядчика). На основании данных Акта о приемке выполненных работ (форма N КС-2) заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).Один экземпляр справки составляется для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора форма N КС-3 представляется по требованию. Выполненные работы и затраты в Справке отражаются по договорной стоимости. В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы. Например, такие как рост стоимости материалов, заработной платы, тарифов, расходы на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу в районе Крайнего Севера и в приравненных к нему местностях, изменение условий организации строительства. В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период. В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период. В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу). В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 - данные о выполненных монтажных работах. По строке "Итого" отражается сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Организация по своему усмотрению может вносить в формы N КС-2 и N КС-3 дополнительные реквизиты. Это необходимо предусмотреть в организационно-распорядительных документах организации, например, утвердить приказом руководителя. Удалять реквизиты из унифицированных форм нельзя.

Рассматриваемое в работе предприятие ОАО «Дагремстрой» (далее ОАО «ДРС») имеет форму открытого акционерного общества. Юридический адрес: «РФ, РД, г. Махачкала, Юго-Восточная промзона, Производственная база РСП337010, г. Махачкала п/я 3» Цель общества, согласно его Уставу – получение прибыли, любыми не запрещенными законом видами деятельности. Основными из которых являются:

- Строительно-монтажные работы

- Производство строительных материалов и изделий

- Электротехнические работы

- Инжиниринговые работы

Отдельные виды деятельности ОАО «ДРС» подлежат лицензированию:

- строительство зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом

- проектирование зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом

- проектирование зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом.

Т.к на территории административного здания ОАО «ДРС» находится котельная, т

На ОАО «ДРС» никаких дополнительных учетных форм не применяется. Приказом №2635 от 16.07.07 установлен круг лиц, имеющих право подписи первичных документов за руководителя и главного бухгалтера с соответствующими доверенностями.

1.2 Бухгалтерский учет в строительных организациях

В своей деятельности строительные организации использую большое количество материально производственных запасов различного рода и номенклатур. В строительных организациях учет материальных ценностей ведется в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным приказом Минфина РФ от 09.06.2001 №44н.

Бухгалтерский учет материалов ведется на счете 10 «Материалы», к которому открываются субсчета:

1. Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

3. Топливо

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

10. Специальная оснастка и специальная одежда на складе

11. Специальная оснастка и специальная одежда в эксплуатации.

В составе материальных ценностей строительных организаций учитывается приобретенная специальная одежда, специальная обувь и защитные приспособления. Субсчет 10-10 «Специальная оснастка и специальная одежда на складе» предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения. На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатации (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 10-11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат. Списание остаточной стоимости объектов при их досрочном выбытии отражается в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». В соответствии с приказом Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» от 26 декабря 2002 №135н стоимость спецодежды погашается линейным способом исходя из срока полезного использования спецодежды.

Системы и методы учета материалов во многом зависят от способа их хранения. Существуют следующие виды складов:

- центральный (базисный);

- приобъектный

Передача материалов с центрального склада на приобъектный склад не считается расходом материалов и отражается в учете как внутреннее перемещение.

На складах различаются следующие условия хранения материалов:

- открытое;

- полузакрытое;

- закрытое хранение.

Открытое хранение допускается для материалов, устойчивых к погодным условиям, а также для тех, хранение которых в помещении нецелесообразно или невозможно (гравий, песок, кирпич). Полузакрытое хранение подразумевает размещение материальных ценностей в бункерах и резервуарах. Закрытому хранению соответствуют территории складских помещений.

В строительном производстве система учета материалов может быть:

- непрерывной;

- периодической.

В основе системы непрерывного учета лежит оперативно бухгалтерский (сальдовый) метод, который используется при закрытом способе хранения. Расход материалов определяется с помощью карточек, на которых ежедневно отражается их движение.

В основе периодического учета системы лежит инвентаризация, т.е. количество израсходованных материалов открытого хранения определяют на основании данных инвентаризации, проводимой ежемесячно по окончании месяца.

Расход материалов за месяц можно определить по формуле (1.1) уравнения материального баланса:

![]() (1.1)

(1.1)

Где:

Рм - расход материалов;

Ок - остаток материалов на конец месяца;

Он - остаток материалов на начало месяца;

Пм - приход материалов за месяц.

Материалы отпускаются в производство на основании лимитно-заборных карт (М-8), требований-накладных (М-11) по объему, весу, площади и счету с указанием кодов заказов, объектов строительства, видов работ, для производства которых они были отпущены, в строгом соответствии с разрабатываемыми строительной организацией и утверждаемыми ежегодно нормами расхода ресурсов.

Конструкции и детали в виде технологических комплектов завозятся на строительные площадки на основании комплектовочных карт в соответствии с графиками производства работ.

В строительстве также используется ряд специфических документов:

- материальные отчеты, составляемые каждым материально ответственным лицом (прорабом, начальником строительного участка), используются для списания материалов на производство (форма М-19);

- отчеты о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам (форма М-29);

- журналы учета выполненных работ по каждому выполненному объекту строительства (форма КС-6).

Материалы отпускаются в производство по производственным нормам; при этом возможны отклонения от норм, которые могут быть вызваны заменой одного материала другим, сверхлимитным отпуском. При замене материала оформляется требование на замену. К сверхлимитному отпуску материалов относится дополнительный отпуск, связанный с исправлением или возмещением брака и покрытием перерасхода материалов. Отклонения должны быть оформлены сигнальными документами, которые прилагаются к материальным отчетам. В целях организации правильного учета, анализа и обобщения причин отклонений разрабатываются группировки причин этих отклонений, а также перечень служб, отделов, деятельность которых может оказать влияние на возникновение отклонений. В зависимости от метода их выявления различают два вида отклонений от норм:

- документированные

- недокументированные

Документированные отклонения связаны с отклонениями от норм расхода по количеству в натуральном выражении. Они оформляются сигнальными документами. На основании сигнальных документов подотчетные лица должны составлять и представлять руководству строительной организации рапорт об отклонениях с необходимыми обоснованиями и намечаемыми мерами по ликвидации отклонений. Обоснованный перерасход материалов по количеству, разрешенный руководителем строительной организации, подлежит списанию на затраты. При необоснованности расхода материалов перерасход подлежит возмещению за счет виновных лиц.

Недокументированные отклонения связаны с изменением цен. На эти отклонения никаких документов в период текущего учета не составляется.

Материалы оцениваются по фактической себестоимости приобретения, в которую включаются затраты на доставку до приобъектного склада.

При отпуске материалов в производство или ином их выбытии оценка материалов, производится одним из следующих способов, закрепленном в учетной политике предприятия:

- по себестоимости каждой единицы материалов;

- по средней себестоимости;

- ФИФО.

2. ОСОБЕННОСТИ АУДИТА В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ОАО «ДАГРЕМСТРОЙ»

2.1 Особенности аудита в строительных организациях

Особенности аудита строительных организации обусловлены спецификой ценообразования в отрасли и учета себестоимости строительных работ, а также достаточно сложной, обычно многоступенчатой, системой расчетов между участниками строительства объекта недвижимости. Эффективная организация системы учета расходов – насущная проблема многих строительных организаций. Развитие аудита в строительстве вызвано необходимостью планирования, учета и контроля расходов на капитальное строительство. С учетом того, что деятельность строительных организаций должна быть прозрачной, возрастают требования к системе, которая должна обеспечивать получение оперативной и достоверной информации для принятия соответствующих решений. Особенно острую потребность в подобной информации испытывают субъекты, финансирующие капитальное строительство, т.е. инвесторы. Оказать помощь в решении этих проблем – задача аудита строительных организаций (компаний). Аудит строительных организаций проводится с учетом общих принципов, однако он имеет ряд особенностей. В зависимости от поставленных задач, выделяют следующие варианты проверки:

- проверка от имени инвестора деятельности заказчика или подрядчика;

- проверка от имени застройщика (инвестора и заказчика в одном лице) результатов деятельности подрядчика и расчетов с ним;

- проверка от имени головной компании строительной деятельности филиалов;

- комплексная проверка достоверности отчетности строительной организации в рамках обязательного аудита.

Аудит в строительстве требует повышенного внимания к определенным процедурам. При проведении аудита строительных организаций специалисты делают акцент на следующих направлениях:

- оценка сохранности (возможно проведение инвентаризации) материальных ценностей

- проверка правильности формирования стоимости материалов при их списании на производство строительных работ;

- проверка объемов выполненных строительно-монтажных работ, которая осуществляется при участии в инвентаризации строительных объектов аудитора путем сопоставления полученных результатов с актами на выполнение строительно-монтажных работ (форма № КС-2, форма № 26). В рамках данной процедуры по взаимному согласию сторон допускается привлечение эксперта. Специфическим вопросом при аудите подрядных строительных организаций является рассмотрение особенностей формирования себестоимости строительных работ. На любом предприятии вопрос учета затрат и формирования себестоимости является центральным и наиболее трудоемким, а для целей аудита в сфере строительства представляется наиболее интересным.

Целью проверки затрат в строительных организациях является:

- проверка законности отнесения затрат на производство строительных работ;

- правильности документального отражения затрат;

- неизменности выбранного на год метода учета затрат и калькулирования;

- распределения затрат между отдельными объектами строительства и незавершенным производством строительных работ;

- списания сумм накладных расходов и способов их распределения;

- включение в себестоимость различных видов расходов (на оплату командировок, рекламу, подготовку кадров представительских расходов).

Задачами проверки учета затрат являются:

- определению правильности включения в расходы отдельных составляющих элементов;

- определению права собственности на строительные материалы, машины и механизмы;

- оценке основных и оборотных средств, используемых на капитальное строительство;

- оценке достоверности исчисленной себестоимости строительства объектов;

- проверке правильности составленной корреспонденции счетов.

- оценка обоснованности применяемого метода учета затрат, варианта сводного учета затрат, методов распределения общепроизводственных и общехозяйственных расходов;

- подтверждение достоверности оформления и отражения в учете прямых и накладных (косвенных) расходов;

- арифметический контроль показателей себестоимости по данным сводного учета.

Аудиторскую проверку затрат в условиях ОАО «ДРС» можно условно разделить на 4 этапа:

1 этап — подготовительный. На этом этапе производится изучение потребностей клиента, подготавливается информация о нем, составляются документы, определяющие цели и задачи аудиторской фирмы, а также перечень оказываемых аудиторских услуг. Завершается этап заключением договора. На данном этапе производится изучение организационных и технологических особенностей «Строительной организации», а именно анализ учредительных документов, планов и сметной документации, визуальный осмотр строительных объектов. Подготовительный этап частично затрагивает стадию предварительного планирования аудита. Для получения информации об организации для обеспечения дальнейшего планирования можно использовать следующую систему тестирования строительной организации:

Таблица 2.1: Тесты проверки состояния финансово-хозяйственной деятельности строительной организации на примере ОАО «ДРС»

| № п\п | Вопрос | Варианты ответов | Ответ |

| 1. | Каким образом можно охарактеризовать степень выполнения фирмой договорных обязательств перед заказчиками и инвесторами? |

1.Работы выполняются в срок в соответствии с договорными обязательствами. 2.Выполнение работ связано с определенными трудностями. 3. Работы выполняются с нарушением договорных обязательств. |

* Да Да |

| 2. |

Какова обеспеченность про- грамм работ утвержденной проектно-сметной документацией? |

1.Более 95% 2.95-85% 3.Менее 85% |

* * Да |

| 3 | Каким образом можно охарактеризовать степень выполнения договорных обязательств субподрядными организациями? |

1.Работы выполняются в срок в соответствии с договорными обязательствами. 2.Выполнение работ связано с определенными трудностями. 3.Работы не могут быть выполнены по каким-либо причинам. |

* Да Да |

| 4 |

В какой степени используются производственные мощности организации? |

1. Более 80% 2. 80-50% 3. Менее 50% |

* Да * |

| 5 |

Какова система технического контроля качества выполнения строительно-монтажных работ? |

1. Высокий уровень контроля. 2. Средний уровень контроля. 3. Низкий уровень контроля. |

Да * * |

На основе информации анкетных листов теста (табл. 2.1) аудитору следует изучить особенности финансово-хозяйственной деятельности строительной организации по следующим направлениям: степень выполнения договорных обязательств; уровень использования имеющихся производственных мощностей; состояние строительного задела; уровень ритмичности производства; качество выполняемых строительных работ.

Количественный критерий вариантов ответов: 5—7 — низкий уровень аудиторского риска; 7—10 — средний уровень аудиторского риска; 10—15 — высокий уровень аудиторского риска. Для ответов на вопросы тестов используются следующие источники информации: утвержденная проектно-сметная документация; заключенные договоры подряда и субподряда; паспорт организации; журналы производства работ на объектах строительства (ф. КС-6); нормы продолжительности и задела в строительстве; акты приемки-сдачи выполненных работ (ф. КС-2); акты инвентаризации незавершенного строительного производства (ф. КС-7); справка об остатках незавершенного строительного производства (ф. 3); акты и дефектные ведомости по некачественно выполненным работам, бухгалтерская отчетность. На втором этапе, в соответствии со стандартами аудита необходимо определить уровни существенности, аудиторские риски, а также рассчитать величину выборки. Кроме того, формируется общий план и сводная программа аудита. Согласно федеральному правилу (стандарту) № 3 «Планирование аудита» предполагается разработка общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Планирование аудита осуществляется поэтапно:

1. предварительное планирование;

2. сбор общих сведений об экономическом субъекте;

3. оценка существенности и аудиторского риска;

4. разработка общего плана и программы аудита.

В результате планирования аудита рассматриваемого участка учета должны быть составлены:

- общий план аудита затрат с определением объемов, графика и срока проверки того или иного объекта;

- аудиторская программа аудита затрат «Строительной организации» с установленными объемами, видами и алгоритмом проведения аудиторских процедур.

Третий этап – непосредственно проведение аудита. Один из самых сложных и трудоемких этапов. На данном этапе производится классификация выбранных разделов аудита. Для каждого из разделов аудита составлена программа работ, представляющая собой перечень всех необходимых аудиторских процедур. Аудит затрат в «Строительной организации» логично проводить в разрезе следующих направлений:

- проверка использования материальных ресурсов в строительстве;

- проверка операций по содержанию и эксплуатации строительных машин и механизмов;

- проверка расходов на оплату труда;

- проверка накладных расходов;

- проверка расчетов с субподрядчиками;

- проверка классификации, группировки и распределения затрат;

- проверка учета остатков незавершенного производства строительных работ.

На данном этапе особое внимание следует уделяить контролю применяемых методов учета затрат, документальной обоснованности, законности и экономической целесообразности отдельных видов затрат, арифметическому контролю расчетов по формированию себестоимости и проверке взаимно корреспондирующих счетов. 4 этап завершает собой проведение аудита и является заключительным. Это этап включает формирование пакета рабочих документов, составление аудиторского заключения. Совместно с рабочей документацией его представляют руководителю проверки.

2.2 Подготовительный этап аудиторской проверки на примере ОАО «ДРС»

Итак, согласно пункту 2.1 данной работы, на первом этапе ведется подготовительная работа с клиентом, в частности проводится проверка учетной документации, договоров и т. д. Результаты приведены в таблице 2.1. Результат – 7 ответов, что говорит о среднем уровне аудиторского риска. Так, в результате проверки договоров с заказчиками были выявлены следующие нарушения: Договор №67546 с ОАО «Дагэнерго» на постройку подстанции в селе Шали устанавливает сроки окончания работ, а именно 12.03.2008, тогда как работы были завершены 17.11.2008 (согласно актам сдачи объектов строительства, актов о приемке выполненных работ и т.д.); Договор №6754212 с ОАО «Карбид» на постройку ангаров должен был быть завершен 14.10.2008, тогда как сдан, согласно документам только 28.10.2009г. В проектно сметной документации утверждены работы на 11.11.2008 год по строительству многоквартирного дома в г. Черкесск, которые на настоящий момент еще не начаты. Относительно субподрядных организаций: есть трудности с оплатой услуг субподрядчиков, так, с ООО «Фундамент» был подписан договор на выполнение работ по гидроизоляции фундамента. В обязательства ОАО «ДРС» входило: подготовить фундамент к гидроизоляции 21.03.2008. Фундамент был подготовлен для работ ООО «Фундамент» лишь 5.04.2008, соответственно сроки выполнения работ субподрядчиком затянулись. Производственные мощности используются достаточно эффективно, однако есть моменты простоя ОС. Так, экскаваторы ковшевые (инвент. № 465, 485, 567) находящиеся на балансе ОАО «ДРС» находятся в простое, тогда как аналогичный им экскаватор, использовавшийся при строительстве ангаров для ООО «Карбид» в процессе работ был сломан, из за чего срок сдачи ангаров затянулся. Можно сделать вывод о неэффективном использовании ОС. Контроль за выполнением строительно-монтажных работ возложен на отдел контроля качества ОАО «ДРС». В работе данного отдела частично используются АРМ, приборы проверки качество смесей, сварных швов и т. д. Для оценки риска средств контроля применим систему тестов, представленную в таблице 2.2. Данные получены в результате устного опроса главного бухгалтера ОАО «ДРС»

Таблица 2.2: Анкета тестов проверки системы внутреннего контроля ОАО «ДРС»

| № п/п | Содержание вопросов | Ответы | |

| Да | Нет | ||

| 1 | Обеспечение надежной информацией для принятия управленческих решений | ||

| 1.1 |

Учет затрат на производство строительно-монтажных работ ведется: а) по объектам строительства — центрам возникновения затрат; б) по центрам ответственности |

X | |

| 1.2 | Ведется ли учет накладных расходов по центрам ответственности? | Х | |

| 1.3 | Ведется ли учет производственных запасов по материально-ответственным лицам, с которыми закреплены договоры о материальной ответственности? | X | |

| 1.4 | Ведется ли учет основных производственных средств по объектам и местам эксплуатации? | X | |

| 2 | Контрольная среда | ||

| 2.1 |

Администрация характеризуется стилем управления: а) неповоротливым; б) бюрократическим; в) энергичным; г) агрессивным. |

X | |

| 2.2 | Определены ли объекты и субъекты контроля? | X | |

| 2.3 | В должностных инструкциях определены ли контрольные функции субъектов контроля? | X | |

| 2.4. | Определена ли организационная структура экономического субъекта? | X | |

| 2.5. | Имеется ли служба внутреннего аудита? | X | |

| 2.6. | Имеется ли приказ на установление лиц, имеющих право получать денежные средства в подотчет для осуществления хозяйственных операций? | X | |

| 2.7 | Имеется ли приказ на установление лиц, имеющих право на осуществление операций с активами? | X | |

| 2.8 | Имеются ли должностные инструкции бухгалтеров, в которых распределено отражение хозяйственных операций в бухгалтерском учете? | X | |

| Продолжение таблицы 2.2. | |||

| 3 | Применяемые процедуры внутреннего контроля | ||

| 3.1 | Пересчитываются ли счета-фактуры, полученные от поставщиков, а также выписанные заказчикам? | X | |

| 3.2 | Проводятся ли внезапные проверки наличности денежных средств в кассе, наличия производственных запасов? | X | |

| 3.3 | Сопоставляется ли фактический расход строительных материалов с нормами, предусмотренными проектно сметной документацией? | X | |

| 3.4 | Осуществляются ли встречные сверки с организациями поставщиками на предмет подтверждения достоверности отпущенных и оприходованных строительных материалом? | X | |

| 3.5 | Систематически ли осуществляется анализ исполнения бюджетов организации? | X | |

| 3.6 | Выявляются ли отклонения, причины и виновники этих отклонений? | X | |

По данным табл. 2.2 проведенного опроса можно сделать вывод, что надежность системы внутреннего контроля ОАО «ДРС» находится на среднем уровне. (18 вопросов, положительных 15, в % - 83%). Поэтому в программе аудита будет предусмотрен ряд процедур аудита, позволяющих убедиться в отсутствии искажений в регистрах учета по счетам затрат.

В свою очередь, для оценки внутрихозяйственного риска по участку учета затрат разработана система тестирования, рассматривающая только материальные затраты и затраты на оплату труда. Такой подход объясняется:

- система учета ОАО «ДРС» организована со средним (стремящимся к высокому) проявлением контрольной функции;

- практика аудиторских проверок показывает, что данные элементы затрат наиболее значимы при производстве строительных работ и по ним наблюдается наибольшее число искажений.

Тесты оценки внутрихозяйственного риска по участкам затрат представлены в таблице 2.3, 2.4.

Таблица 2.3: Анкета тестов проверки оборотов и сальдо по счетам учета материальных расходов на осуществление капитального строительства ООО «Строительная организация»

| № п/п | Содержание вопроса | Содержание ответа | Уровень | Примечание |

| 1. |

Оценка правильности классификации МПЗ на соответствующие группы учета |

Не выделена в группу классификация МПЗ собственной доставки | 2 | |

| 2. | Контроль соответствия выбранного в учетной политике метода оценки и учета МПЗ методу, применяемому на практике | Применяется метод ФИФО | 2 | Аудитору следует дать рекомендации по использованию альтернативных вариантов оценки МПЗ |

| 3. | Наличие проекта постановки и учетных работ по учету МПЗ | Учет автоматизирован | 3 | |

| 4. | Правильность соблюдения принятой методики распределения отклонений от учетных цен | Учет отклонений не ведется | 0 | |

| 5. | Организация аналитического учета МПЗ | Полный перечень субсчетов | 3 | |

| 6. | Периодичность сдачи в бухгалтерию отчетов о движении материальных ценностей | Еженедельно, есть задержки | 2 | |

| 7. | Наличие и правильность оформления актов на списание МПЗ | Наличие актов списания МПЗ, утвержденных комиссией | 3 | |

| 8. | Периодичность сверки данных аналитического и синтетического учета | Непериодично | 2 | |

| 9. | Проверка правильности отражения результатов инвентаризации МПЗ | Правильно | 3 | |

| 10. | Периодичность проведения инвентаризации МПЗ | Периодично ежеквартально | 3 | |

| 11. | Обоснованность возмещения НДС при оприходовании материальных ценностей | Не всегда есть оформленные надлежащим образом с/ф | 2 | |

| ИТОГО: | 25 |

Для оценки уровня используется систем цифр: 0 – учет вообще отсутствует; 1 – низкий уровень учет; 2 – средний; 3 – высокий уровень учета. В качестве приблизительного ориентира используют следующие показатели уровня состояния учета: 0 — учет отсутствует; 0 - 15 — низкий уровень учета; 16 - 23 — средний уровень учета; 24 - 33 — высокий уровень учета.

Таблица.2.4. Анкета тестов по проверке правильности отражения в учете операций по оплате труда ООО «Строительная организация»

| № п/п | Содержание тестов | Ответы | Значение тестов | |

| Да | Нет | |||

| 1. | Составляется ли контрольный файл сумм начисленной оплаты по первичным документам со сводом по начислению и распределению оплаты труда? | X | Оплата труда контролируется, уменьшается риск средств контроля | |

| 2. | Подписывает ли начальник участка наряды на выполненные работы? | X | Производительность труда контролируется, уменьшается риск средств контроля | |

| 3. | Разработаны ли типичные корреспонденции счетов для наиболее характерных операций по начислению и удержанию оплаты труда? | X | Начисление оплаты труда контролируется, уменьшается риск средств контроля | |

| 4. | Сопоставляются ли начисления на оплату труда с данными счетов по социальному страхованию, пенсионному фонду? | X | Начисление оплаты труда контролируется, уменьшается риск средств контроля | |

| 5. | Производится ли оплата труда через учреждение банка? | X | Уменьшается внутрихозяйственный риск | |

| 6. | Подписывают ли лица ведомости на выдачу заработной платы и чеки на получение заработной платы, которые не составляют такие ведомости и не хранят денежную наличность? | X | Уменьшается внутрихозяйственный риск | |

| 7. | На время предоставления отпусков передается ли исполнение обязанностей другим лицам? | X | Увеличивается риск необнаружения | |

| 8. | Представляет ли отдел кадров списки в бухгалтерию на уволенных работников? | X | Уменьшается внутрихозяйственный риск | |

| 9. | Подписывает ли отдел кадров ведомости на выплату заработной платы? | X | ||

| 10. | Депонируется ли и учитывается на сч. 76, субсчет «Депонированная оплата труда» заработная плата, не полученная работником? | X | Уменьшается внутрихозяйственный риск | |

| 11. | Определяются ли штатным расписанием, положением об оплате труда должностные оклады, тарифные ставки, расценки? | X | Руководителем утверждаются ставки оплаты труда, уменьшается внутрихозяйственный риск | |

| 12. | Передаются ли в бухгалтерию отделом кадров приказы о вновь принятых в организацию работниках? | X | Учтенные операции реальны и документированы, уменьшают риск необнаружения | |

По итогам проведенных тестов (табл. 2.3-2.4) можно сделать вывод, о том что учет ведется на высоком уровне и внутрихозяйственный риск низкий.

В связи с тем, что риск средств контроля средний (стремящийся к низкому), внутрихозяйственный риск низкий, то риск необнаружения можно оценить как высокий. Это объясняется тем, что при проверке будет рассмотрено меньше документов, т.к. аудитор признал, что системе внутреннего контроля и учета можно доверять с большой долей вероятности.

Такое значение всех составляющих риска свидетельствует о высоком аудиторском риске. Оценка уровня существенности производится на основании отчетности ОАО «ДРС» (Приложение 1) и представляется в табличной форме (табл. 2.5) с использованием системы базовых показателей:

Таблица 2.5: Расчет уровня существенности на ОАО «ДРС»

| Базовый показатель | Источник информации | Значение базового показателя, тыс. руб. | Уровень существенности, % | Сумма уровня существенности, тыс. руб. |

| 1.Нераспределенная прибыль | стр. 470 Ф №1 | 28076 | 5 | 1404 |

| 2. Выручка без НДС | стр. 010 Ф №2 | 473629 | 2 | 9472 |

| 3. Валюта баланса | стр. 300 Ф №1 | 306351 | 2 | 6127 |

| 4.Собственный капитал | стр. 490 Ф №1 | 44041 | 10 | 4404 |

| 5. Общие затраты | стр. 020 + стр. 040 Ф №2 | 454684 | 2 | 9093 |

| Итого: | 30500 |

1. Расчет среднестатистического значения уровня существенности:

30500/5=6100

2. Расчет отклонения наименьшего значения уровня существенности от среднего в %-х:

(6100 – 1404)/6100*100%= 77%

3. Расчет отклонения наибольшего значения уровня существенности от среднего в %-х:

(9472-6100)/6100*100%=155,3%

Требования стандарта не выполняются, т.к. отклонение среднего значения составляет более 20%. Рассчитываем новое среднее значение,:

(6127+4404+9093)/3=6541 т.р.

(6541-4404)/6541*100% = 32%

Условие стандарта «Существенность в аудите» опять не выполняются. Соответственно за уровень существенности берем наименьшее значение – 1404 т.р. Следующим этапом планирования является разработка общего плана и программы аудита с учетом величины аудиторского риска (табл. 2.6).

Таблица 2.6 План программы аудита затрат на ОАО «ДРС»

| № п/п | Планируемые виды работ |

| 1. |

Проверка расчетов с субподрядчиками Документы для проверки: договора строительного подряда заключенные с субподрядчиками; регистры бухгалтерского учета по счету 20 Аудиторские процедуры: инспектирование (проверка записей, документов); пересчет (проверка точности арифметических расчетов в первичных документах и бухгалтерских записях и выполнение аудитором самостоятельных расчетов). |

| 2. |

Проверка материальных затрат на осуществление капитального строительства. Документы для проверки: производственные нормы расхода основных строительных материалов, разрабатываемые непосредственно строительной организацией и утверждаемые ежегодно ее руководителем; журнал учета выполненных работ по форме N КС-6 по каждому объекту строительства; материальные отчеты (форма N М-19) по материально ответственному лицу - производителю работ, начальнику строительного участка; форма N М-29 - ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам; регистры бухгалтерского учета по счету 10. Аудиторские процедуры: инспектирование |

| 3. |

Проверка операций по учету расчетов по оплате труда. Документы для проверки: положения об оплате труда и премировании, разработанные и утвержденные организацией; наряды на выполнение работ; штатное расписание управленческого и линейного персонала организации; табелями учета использования рабочего времени; налоговые карточки; расчетно-платежными или расчетными ведомостями; приказы организации о приеме и увольнении работников, на выплату премий; регистры бухгалтерского и налогового учета по счету 70. Аудиторские процедуры: инспектирование; пересчет. |

| 4. |

Проверка операций по использованию строительных машин и механизмов Документы для проверки: договоры на оказание транспортных услуг или выполнение субподрядных строительно-монтажных работ; сменные рапорта о работе машин и механизмов; путевые листы; корешки путевых листов (при оказании услуг сторонней организацией); авансовые отчеты (если ГСМ приобретались за наличный расчет; заправочные ведомости; акты на установку и списание, запчастей; расчеты начисления амортизации, регистры бухгалтерского учета по счету 25 Аудиторские процедуры: инспектирование |

| 5. |

Проверка накладных расходов Документы для проверки: положения об оплате труда и премировании, разработанные и утвержденные организацией; наряды на выполнение работ (при сдельной оплате труда); штатное расписание управленческого и линейного персонала организации; табеля учета использования рабочего времени; налоговые карточки; расчетно-платежные или расчетные ведомости; приказы организации о приеме и увольнении работников, на выплату премий; регистры бухгалтерского учета по счету 26 Аудиторские процедуры: инспектирование; пересчет |

| 6. |

Проверка учета остатков незавершенного производства строительных работ Документы для проверки: регистры аналитического и синтетического учета по счету 20; регистры налогового учета и другие документы, необходимые для проведения аудита. Аудиторские процедуры: инспектирование, пересчет. |

| 7. |

Проверка выполненных строительно-монтажных работ и калькулирования инвентарной стоимости готового строительного объекта Документы для проверки: регистры аналитического и синтетического учета по счетам: 20;25;26; регистры налогового учета Аудиторские процедуры: инспектирование; пересчет. |

Перечень вопросов, включенных в программу проверки затрат на осуществление капитального строительства, разработан с учетом всех факторов, оказывающих влияние на формирование отдельных элементов сальдо.

Таблица 2.7: Программа аудита затрат ОАО «ДРС»

|

№ п/п |

Наименование и содержание аудиторских процедур | Метод получения аудиторских доказательств | Источники информации, рабочие документы аудитора |

| 1. | Проверка состояния технического контроля (надзора) за строительным процессом | Проверка документов, устный опрос персонала | Договора, приказы |

| 2. | Сравнение динамики статей баланса «Незавершенное строительство» и «Основные средства» | Аналитические процедуры | Анализ счета 01 и 08 (обороты по данным четам) |

| 3. | Проверка расчетов с субподрядчиками и поставщиками | ||

| 3.1 |

Проверка расчетов с поставщиками оборудования, подрядными, проектными и другими организациями |

Сканирование | Сопоставление данных анализа счета 60,76 по субконто, Главной книги по счетам 07, 08; |

| 3.2 | Сравнение фактических и плановых показателей, исчисление удельного веса отдельных видов капитальных затрат в их совокупной величине | Аналитические процедуры | Сметы, анализ счета 60 «Субподрядчики» |

| 3.3 | Проверка информации о реальности остатков счетов кредиторской задолженности | Подтверждение | Письменный или устный запрос у третьей стороны по поводу задолженности |

| 3.4 | Проверка реальности задолженности и соответствия объемов выполненных работ по документам и по факту | Инвентаризация расчетов | |

| 4. | Проверка материальных затрат на осуществление капитального строительства | ||

| 4.1 | Проверка наличия договоров о материальной ответственности | Проверка документов, подтверждение | Список материально-ответственных лиц, договора о материальной ответственности |

| 4.2 | Проверка наличия приказа и образцов подписей лиц, имеющих право подписи документов на расход материалов | Проверка документов | Приказы, образцы подписей |

| 4.3 | Проверка соответствия определения фактической себестоимости материалов при их списании на производство варианту оценки, предусмотренному в учетной п-ке | Проверка документов, прослеживание, составление альтернативного баланса | Учетная политика, материальные отчеты (ф. № М-19) |

| 4.4 | Проверка правильности отнесения в состав оборотных средств инвентаря и хозяйственных принадлежностей, порядок их включения в затраты на производство строительно-монтажных работ | Проверка документов, пересчет, проверка соблюдения правил учета по данным операциям | Приходные ордера и другие документы на оприходование инвентаря и хозяйственных принадлежностей, карточка счета 60 «Расчеты с поставщиками и подрядчиками», материальные отчеты (ф. № М-19), данные оперативного учета |

| 4.5 | Сличение данных учетных регистров бухгалтерского и складского учета | Сканирование | Приходные ордера (ф. М-4), акты о приемке материалов (ф. М-7), лимитно-заборные карты (ф. М-8), карточки учета материалов (ф. М-17), материальные отчеты (ф. № М-19), оборотные ведомость по группам материалов |

| 4.6 | Проверка отражения в учете результатов инвентаризации строительных материалов (инвентаризацию рекомендуется проводить с участием аудитора и эксперта-строителя) | Инвентаризация, проверка документов | Инвентаризационные описи, сличительные ведомости |

| 4.7 | Сопоставление стоимости списанных на строительство материалов по нормам против фактически израсходованной их величины | Подготовка альтернативного баланса | Анализ счета 20 по субконто, карточка счета 20, материальные отчеты (ф. № М-19) |

| 5. | Проверка операций по учету расчетов по оплате труда | ||

| 5.1 | Изучение Положения по оплате труда | Проверка документов | Положение по оплате труда |

| 5.2 | Сопоставление разработочной таблицы распределения зарплаты по направлениям затрат | Сканирование | Анализ счета 20, 25, 26 по субконто, карточка счета 70, 69 |

| 5.3 | Проверка нарядов на сдельные работы и полноты их дальнейшего отражения в учете | Прослеживание | Трудовые договора на сдельные работы, наряды на дополнительные работы, анализ счета 20 по субконто |

| 5.4 | Проверка документального оформления расчетов с персоналом по оплате труда | Проверка документов | Наряды, трудовые соглашения |

| 5.5 | Проверка лицевых счетов для получения информации об удержаниях и доплатах, проверка удержаний на предмет соблюдения законодательства и правильности их расчета | Проверка документов, прослеживание, пересчет | Лицевые счета, исполни тельные листы |

| 5.6 | Проверка соответствия записей по начислению заработной платы в лицевых счетах и удержаний документам, представленным работниками на удержания (следует пересчитать совокупные начисления, вычеты, чистые выплаты) | Проверка документов, пересчет, подтверждение | Расчетно-платежная ведомость, лицевые счета, Положение по оплате труда |

| 5.7 | Проверка достоверности записей в ведомостях на заработную плату по окладам, нарядам и т.п. | Проверка документов, пересчет, прослеживание | Положение по оплате труда, наряды, штатные расписания |

| 5.8 | Проверка норм выплат заработной платы, сверхурочных оплат, оплат за вынужденные простои; проверка наличия санкции руководителя на эти выплаты | Проверка документов, пересчет, устный опрос | Приказы, Положение по оплате труда |

| 5.9 | Проверка наличия приказов на выплату премий и вознаграждений | Проверка документов |

Приказы, Положение по оплате труда |

| 5.10 |

Соответствие задолженности по оплате труда, значащейся в расчетно- платежных ведомостях и в Главной книге |

Прослеживание, проверка документов |

Главная книга сч. 70 «Расчеты с персоналом по оплате труда», свод- ная ведомость по начислению и удержанию заработной платы |

| 5.11 |

Проверка правильности включения в затраты на производство строительно-монтажных работ расходов на оплату труда |

Проверка документов, пересчет, подтверждение |

Сводная ведомость по начислению и удержанию средств, справка о распределении затрат по объектам учета |

| 5.12 | Проверка правильности включения в затраты на производство строительно-монтажных работ отчислений на социальные нужды | Проверка документов, пересчет, прослеживание | Главная книга по сч. 69 «Расчеты по социальному страхованию и обеспечению», сводные ведомости по начислению и удержанию заработной платы |

| 5.13 | Выборочный пересчет итогов платежной ведомости по горизонтали и вертикали | Проверка арифметических расчетов | Платежные ведомости |

| 6. | Проверка операций по использованию строительных машин и механизмов | ||

| 6.1 | Проверка наличия разрешений на право эксплуатации машин и механизмов | Проверка документов | Лицензии |

| 6.2 |

Проверка правильности списания расходов по использованию строительных машин и механизмов |

Сканирование |

Сопоставление анализа счета 60 по субконто и Главной книги по сч. 20, 25 |

| 6.3 |

Проверка правильности начисления амортизации строительных машин и механизмов |

Пересчет |

Ведомости начисления амортизации, нормы |

| 6.4 |

Проверка правильности начисления оплаты тру- да рабочим, обслуживающим строительные машины и механизмы |

Проверка документов, пересчет, подтверждение |

Лицевые счета, журнал ф. ЭСМ-6 |

| 6.5 |

Проверка правильности списания горюче-смазочных материалов на работу машин и механизмов |

Проверка документов, пересчет, прослеживание, подтверждение |

Нормы расхода ГСМ, журнал учета работы машин и механизмов |

| 6.6 | Проверка расходов по использованию привлеченных машин и механизмов | Проверка документов, пересчет | Акт выполненных работ ф. 2 и справка КС-3, справка ЭСМ-7 |

| 6.7 |

Проверка правильности документального оформления выполненного объема перевозок привлеченным автотранспортом |

Проверка документов, подтверждение |

Отрывные талоны на заказ транспорта, прила- гаемые к счетам, предъ- явленным строительной организации |

| 6.8 |

Проверка правильности документального оформления выполнения перевозок автотранспортом строительной организации |

Проверка документов, подтверждение |

Путевые листы ф. 4-С, 4-П |

| 6.9 |

Проверка правильности начисления амортизации на автотранспорт строительной организации |

Пересчет, проверка соблюдения правил учета |

Путевые листы, ведомость начисления амортизации |

| 6.10 |

Проверка правильности начисления оплаты тру- да водителям и обслуживающему персоналу |

Проверка документов, пересчет |

Путевые листы, Положение по оплате труда, табеля учета рабочего времени |

| 6.11 |

Проверка правильности списания горюче- смазочных материалов |

Проверка документов, пересчет |

Ведомость учета работы автомобилей, нормы ГСМ |

| 6.12 |

Проверка расходов на ремонт автомобилей и основных средств автомобильного транспорта |

Проверка документов, подтверждение, пересчет |

Ведомости дефектов автомобильного транспорт- та, акты списания запасных частей и ремонтных материалов |

| 7. | Проверка накладных расходов | ||

| 7.1 |

Проверка расходов административно-хозяйственного назначения |

Проверка документов, прослеживание |

Данные аналитического учета по сч. 26 «Общехозяйственные расходы», анализ счета 26 по субконто, штатное расписание, табеля учета рабочего времени |

| 7.2 |

Проверка расходов по обслуживанию работни- ков строительства |

Проверка документов, прослеживание |

Данные аналитического учета по сч. 26 «Общехозяйственные расходы», анализ счета 26 по субконто, штатное расписание, табеля учета рабочего времени |

| 7.3 |

Проверка расходов по организации работ на строительных площадках |

Проверка документов, прослеживание, устный и письменный опрос |

Данные аналитического учета по сч. 26 «Общехозяйственные расходы», анализ счета 26 по субконто, штатное расписание, табеля учета рабочего времени |

| 7.4 | Проверка прочих расходов, проверка обоснованности отнесения расходов к данному виду, проверка полноты и своевременности отражения их в учете | Проверка документов, прослеживание |

Данные аналитического учета по сч. 26 «Общехозяйственные расходы», анализ счета 26 по субконто, штатное расписание, табеля учета рабочего времени |

| 7.5 |

Выделение из общей величины прочих капитальных затрат расходов, не связанных с проектно-изыскательскими, и их проверка |

Проверка документов | Анализ счета 26 по субконто |

| 7.6 |

Проверка правильности распределения накладных расходов |

Проверка документов | Расчет распределения, учетная политика |

| 8. | Проверка учета остатков незавершенного производства строительных работ | ||

| 8.1 | Проверка правильности отражения и документального оформления объема выполненных субподрядных работ | Проверка документов, прослеживание | Акты формы КС-2 и КС-3 на принятые субподрядные работы, анализ счета 20 по субконто |

| 8.2 | Проверка правильности отражения и документального оформления объема принятых заказчиком работ | Проверка документов, прослеживание | Акты формы КС-2 и КС-3 сданные работы, анализ счета 20, 90 по субконто |

| 9. | Проверка выполненных строительно-монтажных работ и калькулирования инвентарной стоимости готового строительного объекта | ||

| 9.1 | Проверка объемов выполненных работ, участие в инвентаризации | Проверка документов, натуральное измерение | Акты на выполнение строительно-монтажных работ ф. КС-3, ф. КС-2, акты инвентаризации |

| 9.2 | Проверка соблюдения порядка оформления сдачи-приемки выполненных строительно-монтажных работ | Проверка документов, прослеживание | Журнал учета выполненных работ ф. КС-6, справка ф. КС-3 |

| 9.3 | Проверка правильности калькуляции затрат, возмещаемых заказчиком сверх договорной стоимости строительства | Проверка документов, пересчет | Договоры, в которых указаны возмещаемые затраты |

| 9.4 |

Сверка данных учетных регистров по калькулированию себестоимости строительного объекта |

Сканирование | Сопоставление анализа счета 20, 90, 26, карточки счета 90 Главной книги по счетам 20, 90 |

2.3 Аудиторская проверка на примере ОАО «ДРС»

Согласно ст.706 ГК РФ подрядчик вправе привлечь к исполнению своих обязательств по строительству объекта другие строительно-монтажные организации. В этом случае основная строительная организация будет являться генподрядной организацией (генподрядчиком), а привлеченные организации - субподрядными. Стоимость выполненных субподрядными организациями комплексов специальных строительных работ учитывается генподрядчиком до их сдачи заказчику на отдельном субсчете счета 20 "Основное производство" и в себестоимость строительных работ генподрядчика не включается. Принятые генеральным подрядчиком работы, отражаются в бухгалтерском учете следующим образом:

Дебет счета 20 субсчет "Работы, выполненные субподрядчиками" Кредит счета 60, субсчет "Расчеты с субподрядчиками" - отражена стоимость работ, выполненных субподрядчиком (по договорной цене);

Дебет счета 19 Кредит счета 60 субсчет "Расчеты с субподрядчиками" - отражена сумма НДС по принятым у субподрядчика работам.

До сдачи работ заказчику сумма принятых у субподрядчиков работ числится на балансе у генерального подрядчика. Сдача субподрядных работ заказчику (так же как и собственных работ) в бухгалтерском учете генерального подрядчика отражается следующим образом:

Дебет счета 90, субсчет "Себестоимость продаж" Кредит счета 20.

Из вышеуказанного следует, что при аудите необходимо проверить наличии договора, заключенные с субподрядчиками на проведение работ, наличии акты приемки выполненных работ.

При учете материально-производственных запасов организации руководствуются Методическими указаниями по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. N 119н) и Основными положениями по учету материалов на предприятиях и стройках, утвержденными письмом Минфина СССР от 30 апреля 1974 г. N 103, которые применяются в части, не противоречащей законодательству Российской Федерации.

Подрядные строительно-монтажные организации учитывают основные строительные материалы, конструкции и детали согласно Плану счетов бухгалтерского учета на счете 10 "Материалы", субсчет 1 "Сырье и материалы". Необходимо обратить внимание на то, что субсчет 8 "Строительные материалы" счета 10 используют предприятия-застройщики.

При аудите проверяется правильность определения фактической себестоимости материальных ресурсов, списываемых в производство в зависимости от принятого организацией метода оценки. Основанием для списания строительных материалов в производство являются следующие документы:

- производственные нормы расхода основных строительных материалов, разрабатываемые непосредственно строительной организацией и утверждаемые ежегодно ее руководителем;

- журнал учета выполненных работ по форме N КС-6 по каждому объекту строительства;

- материальный отчет (форма N М-19) по материально ответственному лицу - производителю работ, начальнику строительного участка;

- форма N М-29 - ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам.

При аудите проверяется наличие вышеуказанных документов, оформление в соответствии с правилами по их заполнению.

Следует также проверить, не допускаются ли расхождения между данными материального отчета и документами на списание материалов (формой N М-29, актами на разовое списание материалов).

В учетной политике ОАО «ДРС» установлено, что материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Для обобщения информации о заготовлении и приобретении МПЗ, относящихся к средствам в обороте, Общество использует счет 15 «Заготовление и приобретение материальных ценностей», а также счет 16 «Отклонение в стоимости материальных ценностей», предназначенный для обобщения информации о разницах в стоимости приобретенных МПЗ, исчисленной по фактической себестоимости приобретения (заготовления) и в учетных ценах.

Сумма отклонений, отраженная на счете 16, списывается в конце отчетного месяца пропорционально стоимости МПЗ, отпущенных в производство.

Списание в производство МПЗ (кроме товаров, учитываемых по продажной (розничной) стоимости и готовой продукции) по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

Фактически ОАО «ДРС» для учета материалов использует счет 10 и учет отклонений не ведет.

В элементе "Затраты на оплату труда" отражаются затраты на оплату труда всего строительно-производственного персонала, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, предусмотренные законодательством Российской Федерации. Состав затрат на оплату труда в строительных организациях формируется в общеустановленном порядке. Однако в строительных организациях есть и свои отраслевые особенности.

В состав затрат на оплату труда в строительных организациях (кроме общепринятых затрат) включаются:

- выплаты стимулирующего характера по системным положениям: премии (включая стоимость натуральных премий) за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.;

- единовременные вознаграждения за выслугу лет в соответствии с действующим законодательством;

- премия за ввод объекта в эксплуатацию;

- выплаты, обусловленные районным регулированием оплаты труда, в том числе: по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях, производимые в соответствии с действующим законодательством;

- суммы, выплачиваемые (при выполнении работ вахтовым методом) в размере тарифной ставки, оклада за дни в пути от места нахождения строительной организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям и вине транспортных организаций;

Учет расходов на оплату труда ведется в соответствии с действующим законодательством и принятыми строительной организацией формами и системами оплаты труда.

Начисленные суммы оплаты труда отражаются на соответствующих счетах бухгалтерского учета:

20 "Основное производство" - производственных рабочих, занятых выполнением строительно-монтажных работ;

23 "Вспомогательные производства" - производственного персонала (рабочих и специалистов), занятых в подсобно-вспомогательных производствах;

25 "Общепроизводственные расходы" - рабочих, занятых эксплуатацией строительных машин и механизмов;

26 "Общехозяйственные расходы" - работников аппарата управления, линейного персонала, рабочих, осуществляющих хозяйственное обслуживание аппарата управления.

Фактически ОАО «ДРС» не использует счет 23, т.к. не имеет вспомогательных производств.

В статью "Расходы по содержанию и эксплуатации строительных машин и механизмов" включаются:

- затраты по принятым в строительной организации системам и формам оплаты труда работников: рабочих, занятых управлением строительными машинами и механизмами (механиков, машинистов, мотористов и других рабочих профессий, занятых управлением машинами и механизмами) и линейного персонала при включении его в состав работников участков (бригад);

- затраты материальных ресурсов, включая топливо и энергию на эксплуатационные цели;

- амортизационные отчисления на полное восстановление строительных машин и механизмов, а также производственных приспособлений и оборудования, учитываемых в составе основных средств;

- арендная плата (включая лизинговые платежи) за пользование арендованными строительными машинами и механизмами в размерах, установленных договором;

- затраты на техническое обслуживание и диагностирование строительных машин и механизмов;

- затраты на проведение всех видов ремонтов строительных машин и механизмов, производственных приспособлений и оборудования; в случае образования резервов - отчисления в ремонтный фонд или в резерв на ремонт;

Затраты на эксплуатацию строительных машин и механизмов, используемых на работах, выполняемых не по договорам на строительство, а также затраты на содержание строительных машин и механизмов, сданных в аренду, в себестоимость строительных работ не включаются.

Затраты по оплате услуг сторонних организаций за предоставленные ими машины и механизмы относятся непосредственно в дебет счета 20 "Основное производство" по данной статье с распределением по конкретным строительными объектам, на которых они были использованы.

Сумма фактических затрат по эксплуатации строительных машин и механизмов, учтенная на счете 25, ежемесячно списывается на затраты основного производства (объекты строительства) и другие счета потребителей услуг исходя из количества машино-смен (машино-часов) работы машин и механизмов на каждом объекте и фактической себестоимости машино-смены (машино-часа).

В зависимости от видов выполняемых строительными машинами и механизмами работ и количества машино-смен (машино-часов), учтенных по первичным оправдательным документам по учету работы строительных машин и механизмов, затраты списываются на:

Дебет счета 10 - при выполнении погрузочно-разгрузочных работ;

Дебет счета 20 - при выполнении строительными машинами и механизмами строительно-монтажных работ;

Дебет счета 23 - при выполнении работ во вспомогательных и подсобных производствах;

Дебет счета 26 - при выполнении работ, стоимость которых учтена в нормах накладных расходов (благоустройство строительных площадок и т.д.)

Дебет счета 91 - при работе на ликвидации основных средств;

Дебет счета 99 - при работе на ликвидации последствий стихийных бедствий.

Затраты по эксплуатации мелких производственных механизмов и такелажного оборудования (домкратов, лебедок, электродрелей, вибраторов и др.), предусмотренные нормами накладных расходов, учитываются на счете 26.

Фактически счет 25 в ОАО «ДРС» распределяется ежемесячно пропорционально выручке от реализации, поэтому в конце года счет 25 не имеет сальдо.

В составе затрат на производство строительных работ значительный удельный вес составляют накладные расходы. К ним относятся:

- административно-хозяйственные расходы;

- расходы по обслуживанию работников строительства;

- расходы по организации работ на строительных площадках;

- прочие расходы.

Аудиторы обязательно проверяют оформление накладных расходов первичными учетными документами.

Проверка устанавливает, соответствуют ли расходы на служебные командировки, представительские расходы, расходы на рекламу, подготовку кадров, содержание служебного автотранспорта установленным лимитам, нормам и нормативам. Согласно действующему порядку, суммы превышения фактических расходов над их нормативным величинами добавляются к налогооблагаемой прибыли.

В учетной политике ОАО «ДРС» закреплено, что расходы, собранные на счете 26, подлежат списанию в конце отчетного периода, в дебет счета 90 «Продажи» субсчет «Себестоимость продаж».

Как известно, завершающим этапом учета производственных затрат в строительных организациях являются расчет фактической себестоимости сданных заказчику строительно-монтажных работ и определение результатов от выполнения работ. Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику.

Учетной политикой организации может быть предусмотрено два варианта формирования себестоимости строительно-монтажных работ (учета общехозяйственных расходов):

- полная себестоимость строительно-монтажных работ, при которой общехозяйственные расходы относятся на себестоимость (в дебет счета 20 "Основное производство"); при этом сумма общехозяйственных расходов распределяется между заказами пропорционально сумме прямых затрат, объему выполненных строительно-монтажных работ либо другому показателю;

- фактическая себестоимость, при которой общехозяйственные расходы в полном размере ежемесячно списываются на реализацию (в дебет счета 90 "Продажи").

Сводный учет затрат на производство строительных работ ведется на счете 20 "Основное производство" по объектам учета по применяемой системе классификации затрат в соответствующем регистре бухгалтерского учета, где, как правило, совмещаются аналитический и синтетический учет.

Для определения затрат на производство строительных работ по строительному участку и в целом по строительной организации (структурному подразделению) объекты учета могут группироваться в регистре бухгалтерского учета по принадлежности к строительному участку, а внутри строительных участков - по видам работ (строительные работы, монтаж оборудования, капитальный ремонт и другие виды строительных работ).

В учетной политике ОАО «ДРС» предусмотрено, что учет затрат основного производства ведется на счете 20 «Основное производство».

Учет прямых затрат в разрезе по основным производственным видам деятельности Общества (по видам деятельности) осуществляется на отдельных субсчетах к счету 20.

Распределение расходов основного производства по видам продукции Общества осуществляется путем прямого отнесения затрат на себестоимость продукции (работ, услуг) соответствующего вида деятельности.

Себестоимость реализованной продукции, товаров, работ, услуг списывается на счет 90 «Продажи» субсчет «Себестоимость продаж» на соответствующий субсчет по видам деятельности Общества.

2.4 Аудиторское заключение на примере ОАО «ДРС»

Уровень организации бухгалтерского учета ОАО «ДРС» высок. Практически все бухгалтерские операции автоматизированы, компьютеры работников бухгалтерии объединены в сеть, в которой сервером служит компьютер финансового директора. Кроме того, все необходимая информация содержится и на бумажных носителях в распечатанном виде, сгруппирована в соответствии с хронологией и подшита. Как правило, оформление документов и способы ведения учета соответствуют утвержденной законом методологии, однако в процессе проведения аудита в ОАО «ДРС» были выявлены следующие замечания:

1. Суть замечания: несвоевременное отражение в учете работ, выполненных субподрядными организациями

Источники информации: акты КС-2, справки КС-3, принятые обществом от субподрядных организаций, журнал проводок 20

Выявлено в бухгалтерском учете: в учете за июль отражены работы по субподрядчику ОАО «ДРС» на сумму 122.9 тыс. руб., а в справке КС-3 отчетный месяц указан июнь.

Последствия данного нарушения: В соответствии со ст. 120 НК РФ несвоевременное или неправильное отражение на счетах бухгалтерского учета и отчетности хозяйственных операций является грубым нарушением правил учета доходов и расходов и ведет к применению налоговых санкций в виде штрафа в размере 15 тыс. руб., если нарушения совершены в течение более одного налогового периода. Несвоевременное отражение хозяйственных операций, если оно привело к занижению налоговой базы,

может привести при налоговой проверке и к начислению штрафных санкций.

Рекомендации: Своевременно отражать в учете субподрядные работы.

2. Суть замечания: по документальному оформлению работ, выполненных субподрядными организациями и учтенных в себестоимости выполненных СМР.

Источники информации: акты КС-2, справки КС-3, принятые обществом от субподрядных организаций, журнал проводок 90, 20.4

Выявлено в бухгалтерском учете: большой объем работ, выполненных субподрядными организациями и отраженный в учете Общества, не имеет документального подтверждения.

Например: по субподрядчику ООО «Стройиндустрия» отсутствует справка о стоимости выполненных работ КС-3 по субподрядным работам. включенным в состав затрат Общества в июле в сумме 100,000 тыс. руб.

Комментарии: В соответствии со ст. 9 Закона №129-ФЗ «О бухгалтерском учете» все хозяйственные операции должны отражаться в учете на основании первичных документов, формы которых содержатся в альбомах унифицированных форм первичной документации.

Согласно требованиям п.1ст. 252 Главы 25 НК РФ, расходами признаются обоснованные и документально подтвержденные затраты. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Поэтому затраты, отраженные в учете без наличия первичных документов и по первичным документам, оформленным не должным образом, не будут приняты при налоговой проверке в составе расходов при исчислении налога на прибыль.

Указанные выше замечания отмечены для того, чтобы обратить внимание аудируемого лица на некорректность в ведении учета. Данные замечания признаются не влияющими на достоверность основных финансовых показателей.

ЗАКЛЮЧЕНИЕ

Аудит затрат на капитальное строительство – очень эффективный инструмент для проверки точности калькуляции себестоимости строительного производства, стоимостной оценки готовых строительных объектов и принятия решения, основанного на выборе альтернативного образа действий. Аудиторская проверка затрат в строительных организациях является довольно трудоемким процессом, требующим от аудитора знания помимо множества нормативных и инструктивных материалов также и особенностей исчисления себестоимости продукции в отдельных отраслях и видах хозяйственной деятельности. Поэтому до начала документальной проверки аудитору необходимо изучить организационные и технологические особенности предприятия, специализацию, масштабы и структуру каждого вида его производственной деятельности. Ему следует также проанализировать сильные и слабые стороны внутреннего контроля процесса производства и затрат. Изучение проблемы аудита затрат на осуществление капитального строительства позволило сделать следующие выводы и предложения. Организация аудиторских проверок в строительной организации включает планирование и составление программ по проверяемым объектам, выбор аудиторских процедур. Исследования практики проведения аудита независимыми аудиторскими организациями свидетельствуют о том, что качество проверки зависит от того, насколько тщательно проведена работа до начала аудиторской проверки: по сбору и получению информации о проверяемой организации, установлению и принятию условий и обязательств аудита экономическим субъектом и аудиторской организацией, планированию аудита и т.д. Качество планирования аудиторской проверки существенно возрастает при использовании определенного алгоритма планирования, который включает ряд направлений, учитывающих особенности проведения аудиторской проверки в строительных организациях.