Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Аудит учета реализации продукции

Курсовая работа: Аудит учета реализации продукции

РОССИЙСКИЙ ЗАОЧНЫЙ ИНСТИТУТ ТЕКСТИЛЬНОЙ И ЛЕГКОЙ ПРОМЫШЛЕННОСТИ

Кафедра экономики и бухгалтерского учета

Курсовая работа

по дисциплине “ Аудит”

на тему:

АУДИТ УЧЕТА РЕАЛИЗАЦИИ

ПРОДУКЦИИ

Выполнила ст-ка Кузлякина Н. М.

специальность 0605 группа 101

шифр О-401244-С

Проверил: Епанчинцев В. Ю.

Омск 2003

Содержание

стр.

Введение 3

1. Теоретические основы аудита реализации продукции (работ) 4

1.1. Источники информации для проверки 9

1.1.1.2. Методика проверки 9

1.1.1.3. Типичные ошибки 12

1.1.1.4. Аудиторское заключение 19

2. Финансово-экономическая характеристика предприятия 21

2.1. Общие сведения 21

2.1.2.2. Экономическая характеристика предприятия 22

2.1.2.3. Оценка финансового состояния предприятия 23

3. Аудит реализации продукции (работ) в ООО "Серпантин-98" 28

3.1. Источники проверки 28

3.1.3.2. Программа проверки 29

3.1.3.3. Методика проверки 33

3.1.3.4. Отчет по результатам аудиторской проверки 35

Выводы и предложения 37

Литература 39

Приложения

Введение

Одним из значимых в настоящее время, а также перспективных и эффективных видов контроля финансово-хозяйственной деятельности экономических субъектов в условиях рынка является независимый контроль – аудит. Возникновение аудита как новой доверительной формы финансового контроля деятельности экономических субъектов вызвано появлением новых организационно-правовых форм этих субъектов, и прежде всего таких, как акционерные общества, совместные предприятия, всякого рода общества и компании. Независимый контроль (аудит) проводится аудиторами, аудиторскими организациями, осуществляющими свою деятельность на договорной коммерческой основе за счет заказчика – клиента (проверяемого субъекта), в отдельных случаях – за счет бюджетных средств.

Главная цель аудиторской проверки деятельности экономических субъектов предпринимательства заключается в выражении мнения о достоверности показателей их бухгалтерских (финансовых) отчетов. Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения. Одной из задач аудиторской проверки является также установление соответствия совершенных экономическим субъектом финансово-хозяйственных операций действующему законодательству.

Проверка деятельности организаций требует определенных знаний методологии, специальных методических приемов и технических способов, раскрывающих содержание фактов хозяйственной жизни, а также влияющих на них факторов с целью познания предмета аудита.

В данной работе рассматриваются вопросы аудита реализации готовой продукции (выполненных работ, оказанных услуг).

Объектом исследования в работе является общество с ограниченной ответственностью "Серпантин-98". Основными видами деятельности организации являются строительно-монтажные и ремонтно-строительные работы, а также строительство автодорог.

В работе дана экономическая характеристика и сделана оценка финансового состояния исследуемой организации. В работе показано проведение аудита реализации выполненных работ в организации, составлена программа проверки и описана методика проведения проверки. По результатам аудиторской проверки в конце работы дан отчет. По выявленным ошибкам и нарушениям автором сделаны выводы и даны предложения по их устранению.

1. Теоретические основы реализации продукции (работ)

Готовая продукция – часть материально-производственных запасов организации, предназначенная для продажи, конечный результат производственного процесса, законченный обработкой, технические и качественные характеристики которого соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством. Отражается готовая продукция в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции либо по прямым статьям затрат.

Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической или нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой.

Учет отгруженной, но неоплаченной продукции ведется на счете 45 «Товары отгруженные», если моментом реализации считается дата платежа.

Учет движения отгруженной продукции ведется в ведомости отгрузки, отпуска и реализации продукции и материальных ценностей, в которой совмещается аналитический и синтетический учет отгрузки (отпуска), реализации продукции, МТЦ и услуг и расчетов с покупателями. Аналитический учет отгрузки и реализации организуется как по отдельным видам продукции в натуральном выражении, так и в разрезе платежных документов в двух оценках – по фактической себестоимости и продажной цене. Причем учитывается и общее количество продукции, оставшейся на начало и конец месяца неоплаченной, отгруженной в отчетном месяце, возвращенной покупателями и реализованной.

В настоящих условиях основное значение придается реализации продукции (товаров) по договорам-поставкам важнейшему экономическому показателю работы, определяющему эффективность, целесообразность хозяйственной деятельности организации. В объем реализации включаются отгруженная и отпущенная продукция, выполненные работы независимо от того, зачислен или нет платеж на расчетный счет организации или получены векселя, авансы.

Таким образом, процесс реализации завершает кругооборот хозяйственных средств организации, что позволяет ей выполнять обязательства перед государственным бюджетом, банками по ссудам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение организации.

Наряду с объемом реализации организация планирует сумму (объем) прибыли. Это возможно потому, что при установлении продажных (договорных) цен на продукцию в состав ее включается определенная сумма или процент прибыли (дохода). Количество продукции, подлежащей к реализации по договорам (плану), умноженное на договорную цену, составляет продажную стоимость по плану. Процент прибыли позволяет рассчитать плановую сумму прибыли. Эти два показателя будут являться базой для расчета авансовых платежей или ежемесячных отчислений в бюджет налога на прибыль по плановым показателям.

Фактическая сумма прибыли от реализации готовой продукции определяется ежемесячно как разница между продажной стоимостью реализованной продукции и ее полной фактическом себестоимостью (производственная себестоимость плюс расходы на сбыт продукции) за минусом суммы НДС и акцизов.

При постановке бухгалтерского учета в организациях особое место занимает учет готовой продукции, ее отгрузки и реализации, так как он напрямую влияет на финансовые показатели деятельности организации, В задачи бухгалтерского учета готовой продукции входят:

v систематический контроль за выпуском готовой продукции, состоянием ее запасов и сохранностью на складах; объемом выполненных работ и услуг;

v своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

v контроль за выполнением плана договоров-поставок по объему и ассортименту реализованной продукции с целью оценки работы менеджера;

v своевременный и точный расчет сумм за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы организации, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанной каустической соды выражается в тоннах условного веса, консервов — в условных банках и т.д.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов. В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов (других мест хранения). Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому наименованию и виду.

Как и по материальным запасам, по готовой продукции составляют номенклатуру-ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Нужно также иметь в виду, что если выручка от продажи продукции, выполнения работ и оказания услуг не может быть определена, то она принимается к учету в размере признанных расходов по изготовлению этой продукции, выполнению этой работы и оказанию этой услуги (п. 14 ПБУ 9/99). Из этого следует, что в составе информации об учетной политике организации подлежит раскрытию как минимум следующая информация:

о порядке признания выручки организации (по отдельным этапам работ или по всем этапам сразу);

о способе определения готовности продукции, работ, услуг.

Стоимость сданных работ и оказанных услуг списывается по фактической или нормативной (плановой) себестоимости с кредита счета 20 «Основное производство» или 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» по мере предъявления счетов за выполненные работы и услуги. Одновременно сумму выручки отражают по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Оперативный учет отгрузки ведут в отделе маркетинга (сбыта) в специальных карточках, книгах или журналах, а при использовании ЭВМ — в ежедневно составляемых машинограммах отгрузки продукции.

Для вывоза готовой продукции с территории организации представителям грузополучателя выдаются товарные пропуска на вывоз с территории предприятия товарно-материальных ценностей. Пропуска подписывают руководитель и главный бухгалтер организации или уполномоченные им лица. Пропуском могут служить копии товарно-транспортных накладных или фактур, на которых делаются специальные разрешительные надписи.

Если готовая продукция отпускается покупателю непосредственно со склада поставщика или другого места хранения готовой продукции, то получатель обязан предъявить доверенность на право получения груза.

Порядок синтетического учета продажи продукции зависит от выбранного метода учета продажи продукции. Организациям разрешается определять выручку от продажи продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В соответствии со ст. 167 Налогового кодекса РФ дата продажи товаров (работ, услуг) в зависимости от принятой учетной политики для целей налогообложения определяется:

для организаций, выбравших метод продажи «по отгрузке», — как наиболее ранняя из следующих дат:

день отгрузки товара (работ, услуг) или передача права собственности на товар;

день оплаты товаров (работ, услуг)

для организаций, выбравших метод продажи «по оплате», — по мере поступления денежных средств, как день оплаты товаров (работ, услуг).

При этом оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретения указанных товаров (работ, услуг) перед налогоплательщиком, которое непосредственно связано с поставкой (передачей) этих товаров (работ, услуг). В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю).

Именно поэтому при обоих методах продажи продукции для целей налогообложения отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 «Продажи» с кредита счета 43 «Готовая продукция».

С суммы выручки организации исчисляют налог на добавленную стоимость и акцизный налог (по установленному перечню товаров).

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах - приемо-сдаточных накладных, актах, ведомостях, планах-картах и др.

Отпуск готовой продукции, и ее отгрузка оформляются приказом-накладной, в который включены два документа: приказ складу и накладная на отпуск. Приказ складу выписывает соответствующая служба, на основе условий договора с покупателями, с указанием наименования покупателя, его кода, количества и ассортимента продукции, срока отгрузки.

Материально ответственное лицо (кладовщик) комплектует продукцию по каждому приказу и передает экспедитору для отправки, записывая количество в графе «Отпущено».

Документ подписывается начальником службы, кладовщиком и экспедитором. Приказ-накладная оформляется в двух экземплярах: первый передается экспедитору для указания количества отправленных мест, массы груза согласно товарно-транспортной накладной и суммы оплаченного железнодорожного тарифа за перевозку продукции до станции покупателя; второй экземпляр остается у кладовщика как основание для отпуска. По нему и карточках складского учета в графе «Расход» проставляется количество отпущенной продукции, и документ передается бухгалтеру. Экспедитор сдает продукцию транспортной организации получает квитанцию о приеме груза. На следующий день после отгрузки продукции экспедитор обязан приказ-накладную и квитанцию транспортной организации передать в бухгалтерию организации для выписки счета типовой формы (или платежного требования-поручения) и счета-фактуры на имя покупателя.

Для того чтобы отразить продукцию или работы, услуги реализованными, бухгалтерия должна иметь документы, подтверждающие исполнение договора и в первую очередь переход прав собственности на них. Кроме указанной ранее приказ-накладной это могут быть железнодорожные, авиа, товарно-транспортные накладные с отметками станции отправления или назначения, коносаменты, акты выполненных работ, и др.

Продажа продукции осуществляется в соответствии с заключениями договорами или путем свободной продажи через розничную торговлю.

В договорах па поставку готовой продукции указывают поставщики и покупатели, необходимые показатели по изделиям, цены, скидки, порядок расчетов, сумму налога на добавленную стоимость и другие реквизиты. В международной практике принято дополнительно указывать непреодолимые обстоятельства (форс-мажор), поручительство, гарантии исполнения договорных условий, порядок возмещения убытков, оговорку о подсудности и арбитраже и другие сведения.

Продажи продукции (работ, услуг) производится организациями по следующим ценам:

по свободным (рыночным) ценам и тарифам, увеличенным на сумму НДС;

по государственным регулируемым оптовым ценам и тарифам, увеличенным ни сумму НДС (продукция топливно-энергетического комплекса и услуги производственно-технического назначения);

по государственным регулируемым розничным ценам (за вычетом и соответствующих случаях торговых скидок, скидок сбыту и опту) и тарифам, включающим в себя НДС (для продажи товаров населению и оказания ему услуг).

Расчеты по межреспубликанским поставкам товаров (работ, услуг) с государствами, подписавшими договор об экономическом сотрудничестве, осуществляются по ценам и тарифам, увеличенным на сумму НДС.

Основанием для отгрузки готовой продукции покупателям или отпуска ее со склада обычно служат приказы отдела сбыта (маркетинга) организации.

На основании товарно-транспортных, железнодорожных накладных и других документов на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписывают в нескольких экземплярах платежные поручения или платежные требования для расчетов с покупателями через банк.

1.1. Источники информации для проверки

Среди документов, подлежащих проверке, выделяют первичные документы, регистры учета, отчетность.

Первичные документы включают:

1. Приказ об учетной политике организации;

2. Договоры на реализацию продукции;

3. Приказ-накладная (комбинированный документ, совмещающий распоряжение складу на отпуск готовой продукции и накладную, являющуюся сопроводительным документом, фиксирующим отпущенное количество продукции);

4. Счет-фактура;

5. Товарно-транспортная накладная;

6. Счета-фактуры для целей налогообложения;

7. Карточки складского учета;

8. Приемо-сдаточная накладная по сдаче на склад готовой продукции;

9. Акт сдачи на склад готовой продукции;

10. Инвентарные описи;

11. Накладные на реализацию готовой продукции, коносаменты.

Регистры синтетического и аналитического учета включают:

1. Главную книгу;

2. Журнал-ордер №11;

3. Ведомость выпуска готовой продукции;

4. Ведомость отгрузки и реализации готовой продукции;

5. Количественно суммовые карточки, оборотные ведомости.

Отчетность включает:

1. Форму №1 (бухгалтерский баланс)

Бухгалтерская отчетность, в которой отражается раздел (Участок, бухгалтерский счет), должна включать в себя в частности, строки баланса:

v Стр. 214 «Готовая продукция и товары для перепродажи»;

v Стр. 215 «Товары отгруженные»;

v Стр.217 «Прочие запасы и затраты», по которой показываются запасы и затраты, не нашедшие отражения в других строках подраздела «запасы» раздела II бухгалтерского баланса;

v Стр. 230 «Дебиторская задолженность покупателей и заказчиков».

2. Форму №2 (Отчет о прибылях и убытках)

1.2. Методика проверки

Первоначально следует ознакомиться с учетной политикой организации в части:

v Метода учета затрат на производство и калькулирования фактической себестоимости прибыли;

v Метода распределения по видам выпускаемой продукции затрат вспомогательного производства;

v Метода распределения по видам выпускаемой продукции общепроизводственных расходов;

v Метода распределения по видам выпускаемой продукции коммерческих расходов;

v Порядка оценки незавершенного производства и готовой продукции;

v Способа ведения бухгалтерского учета готовой продукции;

v Списания счета 26 «Общехозяйственные расходы»;

v Использования счета 40 «Выпуск продукции (работ, услуг)»;

v Признания выручки от продажи продукции для целей налогообложения.

Проверить наличие приказа на материально-ответственных лиц организации и договоров на полную материальную ответственность с работниками предприятия.

Ознакомиться с договорами на реализацию готовой продукции.

Проверить наличие и отражение в бухгалтерском учете результатов инвентаризации готовой продукции и расчетов с покупателями.

При проведении проверки необходимо установить:

1. правильность и своевременность оформления документа на сдачу продукции из производства на склад;

2. правильность отражения в бухгалтерском учете операций связанных с выпуском готовой продукции;

3. правильность определения производственной себестоимости готовой продукции по видам заказов;

4. достоверность отражения фактической себестоимости отгруженной продукции (дебет счета 45 «Товары отгруженные» кредит счета 43 «Готовая продукция»);

5. правильность расчета суммы отклонений фактической себестоимости от плановой и их списания;

6. правильность составления бухгалтерских проводок по учету выпуска готовой продукции (работ, услуг);

7. в случае, когда продукция отпускается покупателям непосредственно со складов, следует обращать внимание на наличие надлежащим образом оформленных доверенностей на ее получение.

8. правильность ведения журнала-ордера №10/1 и ведомости №16 «Движение готовых изделий в ценностном выражении» (при журнально-ордерной форме учета);

9. проверка правильности отражения в учете продукции, выработанной из давальческого сырья;

10. проверка правильности отражения в учете результатов инвентаризации готовой продукции

11. соответствие записей аналитического и синтетического учета по балансовым записям счета 43 «Готовая продукция» и счета 40 «Выпуск продукции» записям в главной книге и балансе;

12. правильность оценки готовой продукции.

В настоящее время применяется шесть основных видов оценки готовой продукции.

По фактической производственной себестоимости.

Этот способ используется сравнительно редко, в основном на предприятиях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства. Может применяться на предприятиях с ограниченной номенклатурой массовой продукции.

По неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

По оптовым ценам реализации. Оптовые цены применяются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывается на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции является самым распространенным, так как позволяет сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска.

По плановой (нормативной) производственной себестоимости, также выступающей в качестве твердой учетной цены. При этом способе обуславливается необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании учета. Однако если плановая и нормативная себестоимость продукции изменяется часто, то переоценка остатков готовой продукции усложняется. Вариантом этого способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости.

По свободным отпускным ценам и тарифам, увеличенным на сумму НДС и спецналога. Используется этот способ при выполнении единичных заказов и работ.

По свободным рыночным ценам. Этот вариант оценки применяется для учета товаров реализуемых через розничную сеть.

При проверке правильности отгрузки и реализации продукции (работ, услуг) необходимо установить:

v заключены ли договора на поставку готовой продукции и правильность их оформления;

v правильность оформления цен на отгруженную продукцию. Реализация продукции (работ, услуг) производится по следующим ценам:

а) по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

б) по государственным регулируемым оптовым ценам и тарифам увеличенным на сумму НДС;

в)по государственным регулируемым розничным ценам и тарифам, включающим НДС (продажа товаров населению и оказанию ему услуг);

г)правильность установления отпускной цены с учетом расходов по доставке продукции от поставщика до покупателя в соответствии с заключенным договором поставки.

Различают следующие виды франко-мест, до которых все расходы по отгрузке продукции несет поставщик:

Франко-склад поставщика, когда все расходы, связанные с отгрузкой, предприятие-поставщик включает в платежное требование-поручение (стоимость погрузочно-разгрузочных работ на складе, на станции железной дороги, стоимость перевозки и железнодорожный тариф);

Франко-станция отправления – поставщик включает в платежное требование железнодорожный тариф и стоимость погрузки продукции в вагоны;

Франко-вагон станция назначения - поставщик включает в платежное требование только сумму железнодорожного тарифа;

Франко-станция назначения – все расходы по отгрузке, включая железнодорожный тариф, оплачивает поставщик;

Франко-склад покупателя – кроме указанных расходов поставщик оплачивает разгрузочно-погрузочные работы на станции покупателя, на его складе и стоимость перевозки до его склада и др.;

v своевременность предъявления в банк платежного требования-поручения за отгруженную продукцию;

v правильность оформления документов по отпуску продукции, если продукция отпускается непосредственно со склада поставщика;

v правильность организации складского учета готовой продукции;

v правильность ведения аналитического и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия);

v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной книге и балансе (при журнально-ордерной форме учета).

1.3. Типичные ошибки.

Типичными ошибками являются следующие:

1. Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации.

Организации могут вести учет выпуска продукции двумя способами:

v Без использования счета 40 «Выпуск продукции (работ, услуг)»;

v С использованием счета 40.

v Если организация не использует счет 40 «Выпуск продукции (работ, услуг)», тогда на счете 43 «Готовая продукция» продукция отражается по фактической себестоимости.

Если организация использует счет 43 «Готовая продукция» продукция отражается по нормативной или плановой производственной себестоимости, а отклонение ее от фактической производственной себестоимости списывается со счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи».

Необходимым условием применения счета 40 является применение на предприятии показателей нормативной или плановой себестоимости, что достигается обычно при использовании нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

Вариант учета выхода готовой продукции с использованием счета 40 целесообразно использовать, если отклонения фактической себестоимости продукции от нормативной или плановой оказываются значительными, а продукция реализуется неритмично. Задержки с реализацией продукции могут привести к убыточности организации, поскольку отклонения со счета 40 сразу списываются на счет 90. Если такие факты имеют место, аудитору следует указать руководству предприятия на неэффективность применяемого учетного решения.

Готовая продукция списывается в порядке реализации со счета 43 «Готовая продукция» в дебет счета 90 «Продажи», только если она отгружена или сдана покупателю на месте и расчетные документы за нее предъявлены этим покупателям (заказчикам).

Если договором поставки обусловлен момент перехода права владения, использования и распоряжения отгруженной продукции и риска ее случайной гибели от предприятия к покупателю (заказчику) не в момент отгрузки или сдачи покупателю на месте (например, при экспорте продукции), то до такого момента эта продукция учитывается на счете 45 "«Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» и дебету счета 45 «Товары отгруженные».

Готовая продукция, переданная другим предприятиям для реализации на комиссионных и иных подобных началах, также списывается со счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

2. Оценка отгруженной продукции не соответствует методу оценки, установленному учетной политикой организации.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по фактической производственной или нормативной (плановой) себестоимости.

Записи по дебету счета 45 «Товары отгруженные» в корреспонденции со счетом 43 «Готовая продукция», 41 «Товары» могут производиться только в соответствии с оформленными документами (накладными, приемосдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для реализации на комиссионных и иных подобных началах.

Суммы списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» только при предъявлении покупателям (заказчикам) расчетных документов за отгруженную продукцию либо поступлении извещения комиссионера о реализации переданных ему изделий.

Если предприятие отражает реализацию продукции (товаров, работ, услуг) по мере оплаты покупателем (заказчиком) расчетных документов, то счет 45 «Товары отгруженные» используется для обобщения информации о наличии и движении всей отгруженной продукции (товаров), выполненных и сданных работ (услуг). При этом принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» при оплате расчетных документов покупателем (заказчиком).

В целях соблюдения единой методологии бухгалтерского учета на предприятии должен использоваться единый метод определения следующей цепочки: «фактическая себестоимость незавершенного производства – фактическая себестоимость готовой продукции – фактическая себестоимость отгруженной и реализованной продукции».

Соответствие методов оценки всех составных частей цепочки должно быть проанализировано аудитором на этапе экспертизы учетной политики.

3. Неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам (при учете готовой продукции по учетным ценам).

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются предприятием исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам. Сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящаяся к отгруженной и реализованной продукции, отражается по кредиту счета 43 и дебиту соответствующих счетов дополнительной или сторнировочной записью в зависимости от того, представляют они перерасход или экономию

4. Неполное отражение в учете выпущенной продукции.

По строке «Готовая продукция» в бухгалтерской отчетности показывается фактическая производственная себестоимость остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства.

Если продукция предприятия отвечает всем вышеуказанным требованиям, то она должна быть и отражена в учете как готовая продукция. Для выявления фактов учета фактически готовой продукции в составе незавершенного производства, как правило, знаний аудитора бывает недостаточно. В таких случаях требуется привлечение эксперта.

При использовании для учета затрат на производство счета 40 «Выпуск продукции (работ, услуг)» готовая продукция отражается по данной статье по нормативной (плановой) себестоимости.

5. Несвоевременное отражение в учете отгруженной и реализованной продукции.

При отражении в учете отгруженной и реализованной продукции возможны два варианта ошибки:

· Отражение в учете продукции как реализованной, в то время как в соответствии с договором она еще не может быть признана реализованной, а должна быть отражена в учете и отчетности как отгруженная;

· Отражение в учете продукции как отгруженной, в то время как в соответствии с договором она уже реализована, т.е. момент перехода права собственности от продавца к покупателю уже состоялся.

6. Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным видам готовой продукции.

Для хранения готовой продукции на предприятии должны быть организованы отдельные складские помещения. Хранить готовую продукцию в тех же помещениях, что и материальные ценности, используемые для ее производства, нельзя.

Если на предприятии имеется несколько складов готовой продукции, на первичных документах и документах аналитического учета должно быть указано место хранения, например, номер или код склада.

В соответствии с отраслевыми требованиями продукция должна быть идентифицирована по артикулам, сортам, размерам и т.д.

Аналитический учет должен быть организован так, чтобы в любой момент времени иметь точные данные о том, какая продукция, какого типа, сорта, размера имеется на предприятии, а также где она храниться.

7. Отсутствие инвентаризации готовой продукции.

При инвентаризации готовая продукция заносится в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.)

Инвентаризация готовой продукции должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении готовой продукции в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом и других материально-ответственных лиц проверяет фактическое наличие готовой продукции путем обязательного ее пересчета, перевешивания, перемеривания. Не допускается вносить в описи данные об остатках готовой продукции со слов материально-ответственных лиц или по данным учета без проверки их фактического наличия.

Готовая продукция, поступающая во время проведения инвентаризации, принимается материально-ответственными лицами в присутствии членов инвентаризационной комиссии и приходуется по реестру или товарному отчету после инвентаризации. Эта готовая продукция заносится в отдельную опись под наименованием «Готовая продукция, поступившая во время инвентаризации». В описи указывается дата поступления, дата и номер приходного документа, наименование продукции, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценностей.

При длительном проведении инвентаризации с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации готовая продукция может отпускаться материально-ответственными лицами в присутствии членов инвентаризационной комиссии. Эта готовая продукция заносится в отдельную опись под наименованием «Готовая продукция, отпущенная во время инвентаризации». Опись оформляется по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

Инвентаризация готовой продукции, отгруженной, но не оплаченной в срок покупателями, находящейся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета. На счетах товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально-ответственных лиц (товары отгруженные), могут оставаться только суммы, подтвержденные надлежаще оформленными документами: по отгруженной продукции – копиями предъявленных покупателям документов (платежных поручений, векселей и т.д.), но находящимся на складах на складах сторонних организаций – сохраненными расписками, переоформленными на дату, близкую к дате проведения инвентаризации. Предварительно должна быть проведена сверка этих счетов с другими корреспондирующими счетами.

Описи составляют отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций. В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, эти ценности учтены на счетах бухгалтерского учета. В описях на готовую продукцию, отгруженную и не оплаченную в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа. Готовая продукция, хранящаяся на складах других организаций, заносится в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

8. Неправильное отражение в учете морально устаревшей, испорченной при хранении готовой продукции.

Согласно п. 11 ПБУ 5/01 фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению (кроме случаев, установленных законодательно).

Материально-производственные запасы (кроме оборудования к установке и малоценных и быстроизнашивающихся предметов), на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты организации.

9. Неверное представление деятельности, с изготовлением продукции из давальческого сырья у давальца-заказчика, как торговой деятельности.

Деятельность предприятия (в том числе торговой организации) по приобретению сырья и материалов и продаже готовых изделий, произведенных из этого сырья и материалов сторонней организацией, относится к производственной.

При приобретении предприятием продукции для ее дальнейшей переработки эту продукцию следует учитывать на счет 10 «Материалы», субсчет «Материалы, переданные в переработку на сторону». Отражать такие операции на счет 41 «Товары» неправомерно. В этом случае организации, занимающиеся торговой деятельностью, должны вести учет в порядке, аналогичном применяемому предприятиями, занимающимися промышленно-производственной деятельностью.

Операции по оприходованию полученной из давальческого сырья продукции и погашению задолженности за услуги по ее производству следует отражать в бухгалтерском учете предприятия исходя из требований формирования в учете затрат, связанных с приобретением сырья и стоимостью его переработки (на счет 43 «Готовая продукция»).

В то же время деятельность торговой организации по передаче принадлежащих ей товаров другим предприятием (организациям) для их упаковки, переупаковки, дробления партий или иной предпродажной подготовки к производственной не относится.

Представление деятельности, связанной с изготовлением продукции из давальческого сырья у давальца-заказчика, как торговой деятельности приводит к неправильному исчислению налогооблагаемой базы по таким налогам, как налог на пользователей автомобильных дорог и налог на содержание жилищного фонда и объектов социально-культурной сферы, так как объектом налогообложения для этих налогов является:

v Выручка, полученная от реализации продукции (работ, услуг);

v Сумма разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

10. Неверное отражение в бухгалтерском учете различных товарно-материальных ценностей как готовой продукции.

Некоторые предприятия неправильно используют сам бухгалтерский счет 43 «Готовая продукция». Неверно, в частности, использование этого счета предприятиями, оказывающими услуги, выполняющими работы; отражение как готовой продукции товаров, приобретенных для продажи (их следует отражать на счете 41 «Товары»); отражение в учете готовой продукции собственного производства, реализуемой в розницу, как товара.

На счетах бухгалтерского учете хозяйственной операции, связанные с передачей готовой продукции со склада готовой продукции в подразделение организации, осуществляющее торговую деятельность, могут быть отражены, например, следующим образом. Организация может открыть к счету 43 «Готовая продукция» субсчет 43-1 «Готовая продукция на складе» и 43-2 «Готовая продукция в торговом павильоне» и отражать передачу готовой продукции со склада в структурное подразделение, осуществляющее торговлю, проводкой: Дт43-2 Кт 43-1.

Следует иметь в виду, что согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия счет 41 «Товары» применяется для отражения информации о наличии и движении товарно-материальных ценностей, приобретенных организацией в качестве товаров для перепродажи, а не изготовленных своими силами. Стоимость проданных торгующим подразделением организации произведенных другим подразделением изделий отражается по дебету счета 90 «Продажи», в корреспонденции с кредитом счета 43 «Готовая продукция».

Данное положение особенно актуально для предприятий, осуществляющих свою деятельность в регионах, в которых действуют специальные налоговые режимы, в частности, единый налог на вмененный доход. Согласно региональным законам отдельных субъектов РФ не признаются плательщиками единого налога организации в отношении деятельности в сфере розничной торговли товарами собственного производства. При этом к собственному производству не относятся упаковка, переупаковка, разлив, дробление партии, сборка или иная предпродажная подготовка товаров. Организации, осуществляющие розничную торговлю как товарами собственного производства, так и приобретенными товарами (в том числе полученными по бартеру), признаются плательщиками единого налога в отношении торговли приобретенными товарами. При этом они обязаны обеспечить раздельный учет работающих, имущества, обязательств, операций по реализации и затрат в отношении розничной торговли товарами собственного производства и приобретенными товарами.

1.4. Аудиторское заключение.

В ходе аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки – формирование объективного мнения о достоверности бухгалтерской отчетности экономического субъекта. Это мнение и составляет содержание аудиторского заключения.

Аудиторское заключение – это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Заключение аудиторской организации (аудитора) по результатам проверки, проведенной по решению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством РФ.

Аудиторское заключение по результатам обязательного аудита составляется в соответствии с требованиями российского правила (стандарта) аудиторской деятельности «Порядок составления аудиторского заключения о бухгалтерской отчетности» и требованиями других правил (стандартов).

Аудиторское заключение должно быть составлено на русском языке, стоимостные показатели в нем выражены в валюте Российской Федерации (руб.). Исправления не допускаются.

Аудиторская организация обязана предоставить аудиторское заключение только экономическому субъекту в согласованном количестве экземпляров и в обусловленные сторонами сроки.

На основании Закона РФ "Об аудиторской деятельности" от 14 декабря 2001г. № 164-ФЗ и российского стандарта «Порядок составления аудиторского заключения о бухгалтерской отчетности» аудиторское заключение содержит три части: вводною, аналитическую и итоговую.

Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно.

Аналитическая часть представляет собой отчет аудиторской фирмы экономическому субъекту об общих результатах проверки состояния внутреннего контроля, бухгалтерского учета и отчетности экономического субъекта, а также соблюдения экономическим субъектом законодательства при совершении финансово-хозяйственных операций.

Итоговая часть представляет собой мнение аудиторской организации (аудитора) о достоверности бухгалтерской отчетности экономического субъекта.

К аудиторскому заключению должна быть приложена установленная законодательством бухгалтерская отчетность экономического субъекта, в отношении которой проводился аудит.

Каждая страница аудиторского заключения подписывается аудитором, проводившим проверку, и заверяется его личной печатью. При проведении проверки аудиторской фирмой аудиторское заключение, кроме того, подписывается в целом руководителем аудиторской фирмы и заверяется печатью аудиторской фирмы.

В ходе аудиторской проверки могут быть выявлены существенные нарушения в установленном порядке ведения бухгалтерского учета. Они находят отражение в аудиторском заключении.

2. Финансово-экономическая характеристика организации

2.1. Общие сведения

Общество с ограниченной ответственностью “Серн” создано на основе добровольного объединения средств участников для осуществления совместной деятельности с целью получения прибыли в соответствии с ч. 1 ГК РФ и Федеральным законом “ Об обществах с ограниченной ответственностью” № 14-ФЗ от 08. 02.98 г.

Участниками общества являются граждане Российской Федерации.

Целью деятельности общества является получение прибыли.

Общество является юридическим лицом с момента государственной регистрации и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе.

Высшим органом управления обществом является общее собрание его участников, а единоличным исполнительным органом - директор .

Уставный капитал общества равен 8400 рублей, он составляется из номинальной стоимости долей его участников.

Основным видом деятельности общества является:

· строительно-монтажные работы,

· ремонтно-строительные работы,

· коммерческо-посредническая деятельность,

· оказание маркетинговых, консультативных и др. видов услуг.

Строительно-монтажные и ремонтно-строительные работы включают в себя:

выполнение строительно-монтажных работ для зданий и сооружений 2-го уровня ответственности следующих видов:

Земляные работы:

· планировка площадей

· разработка грунтов

· укрепление грунтов

· уплотнение грунтов

· устройство дренажей

· устройство конструкций из камня.

Транспортное строительство:

· устройство оснований и покрытий автодорог 1, 11, 111, 1У, У, Шп, 1Уп, 1с, Пс, Шс, нефтепромысловых дорог

· обустройство дорог

малые искусственные сооружения на дорогах и сооружения инженерной защиты

Геодезические работы на стройплощадке:

· разбивка внутриплощадных, кроме магистральных, линейных сооружений или их частей, временных зданий

· геодезический контроль точности геометрических параметров зданий (сооружений).

Деятельность организации характеризуется сезонностью работ, так как земляные, геодезические работы и транспортное строительство ведутся в весенне-летний период.

2.2. Экономическая характеристика предприятия

В анализируемый период в ООО "Серн" себестоимость выполненных работ составила 4771833 руб., выручка от продажи – 4270477 руб. Следовательно, в анализируемом периоде предприятие получило убыток в сумме 501356 руб.

2.3. Оценка финансового состояния

Устойчивость финансового положения любой организации в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования организаций их активы и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре активного и пассивного капиталов, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа показателей отчетности.

Вертикальный анализ показывает структуру средств организации и их источников. Преимущество вертикального анализа заключается в том, что в условиях инфляции относительные величины показателей бухгалтерского баланса на начало и конец отчетного периода лучше поддаются сравнению, чем абсолютные величины этих показателей.

Горизонтальный анализ дает характеристику изменений показателей отчетности за отчетный период или динамику их изменений за ряд отчетных периодов.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными - темпами роста или прироста.

Таблица

| Наименование статей баланса | Абсолютные величины в руб. | Удельный вес в % | Изменения | |||||

|

2001 |

2002 |

2001 |

2002 |

В удельных весах | В абсолютных величинах | темп прироста в % | В % к B | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Актив |

||||||||

| 1 Внеоборотные активы /190/ | 361737 | 323843 | 9,14 | 9,07 | -0,07 | -37894,00 | -10,48 | 9,78 |

| 2 Оборотные активы /290/ в том числе | 3595994 | 3246495 | 90,86 | 90,93 | 0,07 | -349499,00 | -9,72 | 90,22 |

| 2,1 запасы и затраты /210+220/ | 122503 | 50308 | 3,09 | 1,40 | -1,69 | -72195,00 | -58,93 | 18,64 |

| 2,2 Дебиторская задолженность /230+240/ | 2437798 | 3184219 | 61,60 | 89,19 | 27,59 | 746421,00 | 30,62 | -192,68 |

| 2,3 Денежные средства и краткосрочные финансовые вложения /250+260/ | 1035693 | 11968 | 26,17 | 0,34 | -25,83 | -1023725,00 | -98,84 | 264,26 |

| 2,4 Прочие оборотные активы /270/ | 0 | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

|

Валюта баланса |

3957731 |

3570338 |

100% |

100% |

0 |

-387393 |

-9,79 |

100 |

|

Пассив |

||||||||

|

1. Собственный Капитал /490+640+650/ |

3314506 |

1721327 |

83,75 |

48,21 |

-35,54 |

-1593179 |

-48,07 |

411,26 |

|

2. Заемный капитал |

643225 |

1849011 |

16,25 |

51,79 |

35,54 |

1205786 |

187,46 |

-311,26 |

|

2.1 Долгосрочные пассивы /590/ |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

|

2.2 Краткосрочные пассивы /690/ |

643225 |

1849011 |

16,25 |

51,79 |

35,54 |

1205786 |

187,46 |

-311,26 |

|

2.2.1 Кредиты и займы /610/ |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

|

2.2.2 Кредиторская задолженность и прочие краткосрочные обязательства /620+630+660/ |

643225 |

1849011 |

16,25 |

51,79 |

35,54 |

1205786 |

187,46 |

-311,26 |

|

Валюта баланса |

3957731 |

3570338 |

100 |

100 |

0 |

-387393 |

-9,79 |

100 |

Вывод:

В течение анализируемого периода имущество предприятия уменьшилось на 387393 руб. (на 10,48%) и составило на конец анализируемого периода 3570338 руб. Уменьшение имущества произошло за счет сокращения оборотных активов на 349499 руб. (на 9,72%) и внеоборотных активов на37894 руб. (на 10,48%).

Уменьшение внеоборотных активов предприятия произошло за счет нематериальных активов и незавершенного производства.

Оборотные средства предприятия уменьшились за счет значительного сокращения денежных средств, а именно на 1023725 руб. (на 98,84%), а также за счет сокращения более чем на половину запасов и затрат (на 72195 руб.). Дебиторская задолженность предприятия увеличилась на 1/3, то есть на 746421 руб., ее доля в составе имущества увеличилась с 61,6% в начале года до 89,19% в конце года. На начало и конец отчетного периода наибольший удельный вес принадлежит оборотным активам – 90,86% и 90,93% соответственно.

В течение анализируемого периода источники финансирования предприятия уменьшились на 387393 руб. (на 9,79%). Их уменьшение произошло за счет значительного сокращения собственного капитала, а именно на 1593179 руб. (на 48,07%). Доля собственного капитала на конец периода составила 48,21%. Заемный капитал предприятия увеличился примерно в 2 раза, а именно на 1205786 руб. В отчетном периоде предприятие не имеет долгосрочных и краткосрочных кредитов и займов. Заемный капитал предприятия состоит только из кредиторской задолженности и прочих кредиторских обязательств перед физическими и юридическими лицами (за счет увеличения задолженности перед учредителями).

На конец анализируемого периода наибольший удельный вес в составе источников финансирования принадлежит заемному капиталу и составляет 51,79%.

Анализ ликвидности и платежеспособности

В условиях рыночных отношений у организации могут возникать финансовые трудности, связанные с погашением в договорные сроки полученных банковских кредитов, займов других организаций, коммерческих кредитов поставщиков товарно-материальных ценностей и других обязательств. Поэтому иногда возникает необходимость в анализе ликвидности баланса организации с целью оценки ее кредитоспособности и платежеспособности.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежную форму стоимости соответствует сроку погашения обязательств.

Ликвидность активов - это величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше времени потребуется для превращения активов в денежную форму стоимости, тем они ликвиднее.

При анализе ликвидности баланса необходимо сопоставить статьи баланса по активу со статьями баланса по пассиву. При этом в предварительном порядке активные статьи должны быть сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности, а пассивные статьи - по срокам их погашения и расположены в порядке возрастания сроков уплаты.

Баланс считается ликвидным, если в результате сопоставления расчетных групп активов и пассивов получится следующая система неравенств:

А1 ³ П1;

А2 ³ П2;

А3 ³ П3;

А4 £ П4.

Первые два соотношения показывают текущую ликвидность, то есть платежеспособность (или неплатежеспособность) организации в ближайшее время.

Третье соотношение показывает перспективную (прогнозируемую) ликвидность.

Четвертое соотношение показывает соблюдение минимального условия финансовой устойчивости.

Для наглядности анализа ликвидности баланса используют аналитическую таблицу 2.

Табдица

| Показатель | Актив | Показатель | Пассив | Платежный излишек недостаток в руб. | Платежный излишек недостаток в % к группе пассива | ||||

| Нач.года | Кон.года | Нач.года | Кон.года | Нач.года | Кон.года | Нач. | Кон. | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| А1 /260+250/ | 1035693 | 11968 | П1 /620/ | 643225 | 721011 | 392468 | -709043 | 61 | -98,3 |

| А2 /240/ | 2015357 | 2761778 | П2 /610+660/ | 0 | 0 | 2015357 | 2761778 | ||

| А3 /210+220+270/ | 122503 | 50308 | П3 /590+630+650/ | 0 | 1128000 | 122503 | -1077692 | -95,5 | |

| А4 /190+230/ | 784178 | 746284 | П4 /490+640/ | 3314506 | 1721327 | -2530328 | -975043 | -76,3 | -56,6 |

|

Итого |

3957731 | 3570338 |

Итого |

3957731 | 3570338 | 0 | 0 | х | х |

Вывод: На начало года предприятие имеет излишек платежных средств по группам наиболее ликвидных активов А1, быстрореализуемых активов А2 и медленнореализуемых активов А3, что говорит о его высокой ликвидности. К концу года появляется недостаток платежных средств по группе наиболее ликвидных активов А1 (денежные средства и краткосрочные финансовые вложения) в сумме 709043 руб. или 98,3%, то есть предприятие может оплатить всего 1,7% своих наиболее срочных долгов по группе пассивов П1. Также к концу года появляется недостаток платежных средств по группе медленнореализуемых активов А3 в размере 1077692 руб. или 95,5%. Это произошло не только из-за снижения активов, но и из-за резкого увеличения долгосрочных пассивов (задолженность участникам по выплате доходов). Таким образом, в данном периоде ликвидность предприятия снизилась.

На данный момент предприятие платежеспособно. В будущем при подобном состоянии оно будет неплатежеспособно.

Анализ финансовых коэффициентов

Финансовые коэффициенты - относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношения абсолютных показателей финансового состояния или их линейных комбинаций.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за определенный период.

Таблица

| Показатель | Норма | Нач. года | Кон. года | Отклонение |

| 1. Абсолютно ликвидности /L1/ | ≥ 0,2 | 1,61 | 0,02 | -1,59 |

| 2. Критической оценки /L2/ | 0,7-0,8 | 4,74 | 3,85 | -0,89 |

| 3. Текущей ликвидности /L3/ | ≥ 2 | 4,93 | 3,9 | -1,03 |

| 4. Автономии /Кавт/ | ≥ 0,5 | 0,84 | 0,48 | -0,36 |

| 5. Соотношение собственного и заемного капитала /Кссз/ | ||||

| ≥ 0,1 | 5,15 | 0,93 | -4,22 | |

| 6. Обеспеченности собственными оборотными средствами /Косос/ | ||||

| ≥ 0,1 | 0,82 | 0,43 | -0,39 | |

| 7. Обеспеченности запасами /Коз/ | ≥ 0,6 | 24,22 | 37,21 | 12,99 |

Вывод: На начало года предприятие может погасить все свои краткосрочные обязательства за счет денежных средств и краткосрочных ценных бумаг (L1=1,61³0,2 так как увеличилась сумма наиболее ликвидных активов и уменьшились краткосрочные обязательства), на конец года – всего 2% (L1=0,02<0,2) из-за резкого сокращения суммы наиболее ликвидных активов и увеличения краткосрочных обязательств предприятия..

При условии полного погашения дебиторами своих долгов предприятие за счет денежных средств и краткосрочных вложений может погасить все свои краткосрочные обязательства на начало и конец года соответственно L2=4,74£0,7, L2=3,85£0,7.

Мобилизовав все свои ликвидные оборотные средства предприятие может погасить все свои краткосрочные обязательства на начало (L3=4,93³2) и конец года (L3=3,9³2).

Доля собственного капитала предприятия в общей сумме источников финансирования на начало года составляет 84%, на конец года снижается до 48%.

На каждый рубль заемного капитала на начало года приходится 5,15 руб. (Кссз.=5,15), на конец года – 0,93 руб. (Кссз.=0,93)..

На начало года за счет собственного капитала предприятия финансируется 82% оборотных средств, на конец года – всего 43%.

На начало и конец года предприятием финансируются все запасы предприятия (на начало Коз=24,22, на конец - Коз=37,21).

Таким образом можно сказать, что на конец года финансовое положение предприятия ухудшается.

3. Аудит реализации продукции (выполненных работ)

3.1. Источники проверки

Готовая продукция – часть материально-производственных запасов организации, предназначенная для продажи, конечный результат производственного процесса, законченный обработкой, технические и качественные характеристики которого соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством. Отражается готовая продукция в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции либо по прямым статьям затрат.

Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической или нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой.

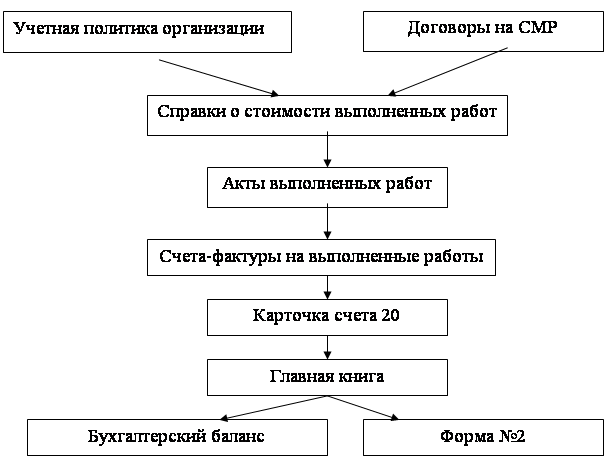

Так как основным видом деятельности ООО "Серн" являются строительно-монтажные работы, то согласно учетной политике предприятия они учитываются на счете 20.

Среди документов, подлежащих проверке, выделяют первичные документы, регистры учета, отчетность.

Первичные документы включают:

1. Приказ об учетной политике организации;

1.2. Договоры на строительно-монтажные работы;

1.3. Счета-фактуры на выполненные работы;

1.4. Акты приемки выполненных работ;

1.5. Справки о стоимости выполненных работ и затрат.

Регистры синтетического и аналитического учета включают:

1. Главную книгу;

1.2. Карточка счета 20 (так как для ведения бухгалтерского учета применяются средства вычислительной техники, снабженные соответствующим программным обеспечением);

Отчетность включает:

1. Форму №1 (бухгалтерский баланс)

Бухгалтерская отчетность, в которой отражается раздел, должна включать в себя в частности, строки баланса:

Æ Стр. 215 «Товары отгруженные»;

Æ Стр.217 «Прочие запасы и затраты», по которой показываются запасы и затраты, не нашедшие отражения в других строках подраздела «запасы» раздела II бухгалтерского баланса;

Æ Стр. 230 «Дебиторская задолженность покупателей и заказчиков».

2. Форму №2 (Отчет о прибылях и убытках)

3.2 Программа проверки.

Вопросник для оценки внутреннего контроля реализации продукции (работ, услуг) и прочей реализации.

Таблица

|

№ п/п |

Направления и вопросы тестирования |

Ответы |

Приме чания |

|||

|

Нет ответа |

Да |

Нет |

||||

| 1 |

УсловияКонтролируется ли реализация продукции персоналу за наличный расчет и реализацию отходов? |

|||||

|

2 3 |

РеальностьОграничен ли доступ к бланкам счетов-фактур за реализацию? Заполняются ли пронумерованные транспортные накладные или другие документы на отгрузку? |

|||||

|

4 5 6 |

ПолнотаПронумерованы ли бланки счетов-фактур за реализацию? Контролируется ли последовательность нумерации для выявления неучтенных счетов-фактур? Контролируется ли последовательность нумерации для выявления неучтенных транспортных накладных? |

|||||

| 7 |

УтверждениеУтверждаются ли продажи в кредит до отгрузки? |

|||||

|

8 9 |

Обоснованы ли реализационные цены и сроки реализации по договорам? Устанавливаются ли реализационные цены ниже себестоимости? |

|||||

|

10 11 12 |

ТочностьСопоставляется ли количество отгруженной продукции с данными счетов-фактур? Проверяются ли товарно-транспортные документы на предмет ошибок при подсчете количества, общей суммы, применении цен, наценок? Проверяется ли соответствие данных первичного, аналитического и синтетического учета реализации продукции? |

|||||

| 13 |

КлассификацияИмеется ли классификатор по готовой продукции и ее реализации? |

|||||

| 14 |

УчетИмеется ли единая учетная политика по реализации продукции? |

|||||

| 15 |

Проверяются ли записи аналитического и синтетического учета реализации и утверждаются ли ответственным бухгалтером? |

|||||

| 16 |

ПериодизацияДатируются ли счета-фактуры за реализацию продукции днем отгрузки? |

|||||

Таблица

Процедура аудиторских тестов контроля реализации продукции и дебиторской задолженности.

|

№ п/п |

Вопросы, включенные в программу, и процедуры их проверки |

Направления контроля |

|

А 1 |

РеализацияВыбрать для проверки документы на отгрузку: А) сканировать на предмет недостающих номеров Б) проследить по соответствующим операциям счета-фактуры В) сканировать счета-фактуры на предмет пропущенных номеров |

Полнота Полнота Полнота |

|

Б 2 |

ВыборочноА) проверить точность подсчета стоимости отгруженной продукцииБ) проверить цены по утвержденному перечню цен В) подтвердить отгрузку продукции приложенными документами к счетам-фактурам Г) проверить даты и соответствие количества товаров, работ, услуг в приложенных документах к счетам-фактурам Д) проследить точность и правильность отражения задолженности покупателей в регистрах бухгалтерского учета и Главной книги |

Точность Утверждение Реальность Периодизация, Реальность Учет |

| 3 | Проверить путем пересчета своевременность и полноту списания себестоимости реализованной продукции, торговой наценки и коммерческих расходов согласно нормативным требованиям |

Точность, периодизация |

| 4 | Используя приемы прослеживания, сверки документов, выборочно проверить реальность формирования себестоимости реализованной продукции | Реальность |

| 5 | Проверить правильность составления бухгалтерских проводок на отгрузку продукции, поступление выручки от реализации, списание себестоимости, торговой наценки, распределение коммерческих расходов и отражения условно-постоянных расходов | Учет |

| 6 | Путем пересчета проверить правильность начисления НДС, определения финансовых результатов от реализации | Точность |

| 7 | Проанализировать результаты от реализации продукции, работ и услуг, сравнить эти результаты с данными бизнес-плана организации | Утверждение |

Следует также установить правильность ведения журнала-ордера № 11- по кредиту счетов 40, 41, 42, 43, 45, 46, 47, 48, 62, ведомостей. Все регистры взаимосвязаны между собой, а поэтому в них необходимо проверить: полноту и своевременность отражения себестоимости отгруженной продукции (работ, услуг) и выручки от реализации этой продукции; правильность списания себестоимости реализованной продукции (при определении выручки по методу «оплата»), обоснованность и правильность отнесения коммерческих расходов; точность списания торговой наценки пропорционально стоимости продукции по покупным или продажным ценам (регулируется учетной политикой организации); правильность расчета финансовых результатов от реализации каждого вида продукции или оказанных услуг и выполненных работ.

На заключительном этапе проверки аудитор должен установить соответствие данных аналитического учета по реализации продукции (работ, услуг) с данными синтетического учета (журнала-ордера, Главной книги). Взаимной сверкой записей операций по реализации в разных регистрах можно установить точность отражения сумм и правильность корреспонденции счетов по этим операциям.

3.3. Методика проверки

Проверка осуществляется по следующей блок-схеме:

Первоначально идет ознакомление с учетной политикой организации в части:

1. Метода учета затрат на производство и калькулирования фактической себестоимости прибыли:

2. Способа ведения бухгалтерского учета готовой продукции:

2.3. Списания счета 26 «Общехозяйственные расходы»:

2.4. Признания выручки от продажи продукции для целей налогообложения.

Далее следует ознакомиться с договорами на реализацию готовой продукции, проверить отражение в бухгалтерском учете расчетов с покупателями и заказчиками.

При проведении проверки необходимо установить:

1. правильность отражения в бухгалтерском учете операций связанных с выпуском готовой продукции;

1.2. правильность определения производственной себестоимости готовой продукции;

1.3. правильность составления бухгалтерских проводок по учету выпуска готовой продукции (работ, услуг);

1.4. соответствие записей аналитического и синтетического учета по балансовым записям счета 43 «Готовая продукция» и счета 40 «Выпуск продукции» записям в главной книге и балансе;

1.5. правильность оценки готовой продукции.

При проверке правильности отгрузки и реализации продукции (работ, услуг) необходимо установить:

v заключены ли договора на поставку готовой продукции и правильность их оформления;

v правильность оформления цен;

v своевременность предъявления в банк платежного требования-поручения за выполненные работы;

v правильность ведения аналитического и синтетического учета реализации продукции (работ, услуг);

v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной книге и балансе.

3.4. Отчет по результатам аудиторской проверки

Аудиторская проверка была проведена в соответствии с действующим на момент проверки законодательными актами, инструкциями и письмами ГНС РФ, а также стандартами аудиторской деятельности. Проведена проверка выборочным методом. Бухгалтерский учет в организации ООО "Серн" ведется по журнально-ордерной форме учета. При проверке были использованы первичные документы, журналы–ордера, ведомости аналитического учета, главная книга за 2002 г., бухгалтерский баланс, отчет о прибылях и убытках, другие формы отчетности.

Первичные документы и учетные регистры выполнены на компьютере. В главной книге очень много исправлений, подчисток, незаверенных подписью лица, внесшего исправления, что является нарушением ст. 10 Закона о бухгалтерском учете. В соответствии с этим законом ст. 9 все первичные документы должны содержать обязательные реквизиты. Однако на предприятия некоторые счета–фактуры не содержат адреса организации, от которой составлен документ; номера первичных документов; измерители хозяйственной операции; наименование должностей лиц, ответственных за совершение хозяйственной операции.

Аудит реализованной продукции

Доход предприятия формируется в основном за счет реализации строительно–монтажных работ, а также реализации материалов на сторону. Расчеты с покупателями и заказчиками учитываются на счете 62. К нему открыты следующие субсчета:

1.- расчеты с заказчиками и субподрядчиками за выполненные работы

2.– расчеты с покупателями за материалы и услуги.

Для учета реализованной продукции предприятие не использует журнал – ордер №11 и ведомость №5.

Согласно учетной политике выручка от реализации в целях налогообложения учитывается по оплате. Однако в действительности вся продукция оплачивается сразу, т.е. нет отгруженной, но неоплаченной продукции.

Проверка Главной книги показала, что в ней счета расположены не по порядку, много исправлений, подчисток, незаверенных подписью лица, внесшего исправления.

Проверке были подвергнуты следующие первичные документы:

· Справки о стоимости выполненных работ и затрат;

· Счета – фактуры;

· Акты приемки выполненных работ;

Объектами строительно–монтажных работ выступают:

1) Строительство подъезда №2 к стадиону

В процессе проверки была проведена сверка соответствующих сумм в первичных документах, в журнале–ордере, в ведомостях аналитического учета, в Главной книге и в форме №2. В проверенных документах все суммы из первичных документов верно отражены в ведомостях аналитического учета (ведомость №5) и в журнале–ордере №11.

Выводы и предложения

В ходе проверки была изучена система внутреннего контроля предприятия, и сразу при первоначальном ознакомлении с организацией бухгалтерского учета наблюдается невнимательность и пренебрежительность к требованиям законодательства. Все изменения, поправки, которые предписываются нормативными актами, принимаются к исполнению не сразу, что влечет за собой разночтения при сравнении отчетности разных организаций.

Зачастую в бухгалтерии вообще отсутствуют документы, регламентирующие бухгалтерский учет в нашей стране, либо их прочтение носит лишь формальный характер. То же можно сказать и об учетной политике. В лучшем случае она составляется в соответствии с требованием ПБУ 1/98, но не всегда все ее положения выполняются предприятием.

Необходимо более внимательно и серьезно подходить к требованию законодательных актов и документированию учета.

В целом на исследуемом предприятии не обнаружено грубых ошибок, однако все обнаруженные ошибки говорят о необходимости повысить контроль за соблюдением методологии учета, правильности его ведения.

Учетная политика ООО "Серн" не в полной мере отвечает требованиям ПБУ 1/98. необходимо более детально изучить нормативные документы и внести дополнения к приказу «Об учетной политике» в соответствии с вышеуказанным Положением и Инструкции по применению плана счетов. А именно:

1. утвердить распределение служебных обязанностей работников бухгалтерии;

2. разработать организацию документооборота;

3. указать сроки и порядок проведения инвентаризации наличных денежных средств;

4. утвердить список лиц, имеющих право получать деньги подотчет;

5. целесообразность, размеры и сроки, на которые выделяются средства под отчет.

Рекомендуется к приказу об учетной политике разработать приложение для внутренних пользователей (должностные инструкции работников бухгалтерии, система оплаты труда, составление бухгалтерской документации, порядок хранения и сроки хранения первичных документов и учетных регистров, план счетов и т.д.)

Рекомендуется по итогам проверки исправить допущенные нарушения и силами работников бухгалтерии осуществить исправления по аналогичным нарушениям в других периодах, не подвергнутых аудиторской проверке, внести изменения в учетные и отчетные данные.

Литература

1. Закон РФ "Об аудиторской деятельности" от 14 декабря 2001 № 164-ФЗ.

1.2. Алборов Р. А. Аудит в организациях промышленности, торговли и АПК. – М.: Издательство "Дело и Сервис", 2003.

3. Аудит в России. Законодательство. Стандарты. — М.: Изд-во “Инвест Фонд”, 1994 — 192 с.

4. Аудит: Учебник для вузов / Под ред. проф. В.И. Подольского. – М.: Аудит, ЮНИТИ, 1997.

4.5. Барышников Н.П. Организация и методика проведения общего аудита. - изд.

6. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: учебное пособие. – М.:ИД ФБК-ПРЕСС, 2000.

7. Закон РФ "Об аудиторской деятельности" от 14 декабря 2001г. № 164-ФЗ.

8. Камышанов П.И. Практическое пособие по аудиту. – М.: ИНФРА-М, 1998.

9. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению. (Приказ МФ РФ №94н от 31 октября 2000г.)Утверждены Приказом Минфина СССР от 31.10.2000 № 94н.

10. Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина №44н от 9 июня 2001г.).

10.11. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено Приказом Минфина РФ от 29.07.98 № 34 н.

12. Шеремет А.Д., Суйц В.П. Аудит: Учебное пособие. – М.: ИНФРА -М, 1995.

13. ПБУ 4/99 «Бухгалтерская отчетность организации » .Утверждено приказом Министерства финансов РФ от 06.07.99 №43н

14. ПБУ 1/98 «Учетная политика организации». Утверждено приказом Министерства финансов РФ от 09.12.98 № 60н

15. Налоговый кодекс РФ, часть первая. Принят Государственной Думой 16.07.98

16. Положение о составе затрат по производству и реализации продукции ( работ, услуг), включаемых в себестоимость продукции ( работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено Постановлением Правительства РФ от 5.08.92 №552, с изменениями и дополнениями, утвержденными Правительством РФ от 1.07.95 №661, от 20.11.95. №1133 и от 11.03.97. №273

17. Барышников Н.П. Организация и методика проведения общего аудита .- М.: Филинъ, 1996г.

18. Данилевский Ю.А. Аудит промышленных акционерных обществ. -М.: Финстатинформ, 1995г.

19. Щадрилова С.Н. Бухгалтеру о внутреннем аудите . – М., 1996г.