Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Анализ рентабельности и резервы её роста

Курсовая работа: Анализ рентабельности и резервы её роста

Введение

В данной курсовой работе мы подробно рассмотрим тему «Анализ рентабельности и резервы её роста».

Вопросы управления рентабельностью представляют собой актуальную проблему теории и практики предпринимательской деятельности. Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности и прибыльности.

В рыночной экономике проблема рентабельности занимает одно из центральных мест среди совокупности проблем, стоящих перед финансовым управлением предприятия. Несмотря на изученность данной темы, в настоящее время не существует единого мнения в определении основных факторов, влияющих на эффективность. Нет, также, и единых методов ее определения, рекомендаций и методик, направленных на повышение рентабельности деятельности предприятия.

Актуальность данной темы заключается в том, что экономическая ситуация в стране постоянно меняется и с тем самым меняется и роль прибыли. Нестабильность рыночных отношений, несовершенство налоговой системы, постоянно меняющиеся нормативные акты – те условия, которые в настоящее время характеризуют экономическую ситуацию в стране. Производственная деятельность предприятия осуществляется за счёт собственных заработанных средств, т.е. за счет прибыли. Поэтому в системе экономического анализа большое значение имеет исследование закономерностей формирования основного источника дохода предприятия – прибыли.

Значительное внимание рассмотрению данной темы уделили такие ученые: Бойчик И.М., Шегда А.В., Мошенський С.З., Олийнык О.В., Ивахненко В.М., Баканов М.И., Шеремет А.Д., Мец В.О., Мних Е.В.

Целью написания этой курсовой работы является выявление резервов увеличения рентабельности, а также изучение и планирование экономического содержания рентабельности, резервов её роста и роль в деятельности предприятия.

Но перед тем как достигнуть поставленной цели, нужно решить следующие поставленные задачи, а именно такие как:

1. определить, что такое рентабельность, как она возникает, её задачи и характеристику анализа, а также роль в деятельности предприятия;

2. какие источники информации используются для анализа рентабельности и их характеристику;

3. дать организационно-экономическую характеристику объекта исследования;

4. проанализировать рентабельность путём:

§ анализа выполнения плана и динамики рентабельности;

§ характеристики факторов, влияющих на рентабельность;

§ расчёта и анализа влияния факторов на изменение рентабельности по видам продукции;

§ резерва роста рентабельности.

Объектом курсовой работы является, общества с ограниченной ответственностью «Промэнергозащита»

Предметом исследования является финансовая отчётность ООО «Промэнергозащита» за 2006–2007 года.

Характеристика объекта анализа. Задачи анализа рентабельности

Рыночные отношения представляют собой главную форму связи между товаропроизводителями и покупателями, т.е. механизм согласования их воздействий. В процессе этих отношений выявляется эффективность всех сфер экономики, каждого предприятия. Оценка деятельности предприятий осуществляется по определенному критерию. В качестве такого критерия используется принцип эффективности. [1]

В рыночной экономике

проблема эффективности занимает одно из

центральных мест среди совокупности проблем, стоящих перед финансовым

управлением предприятия. Данная проблема волновала и волнует

экономическую науку и хозяйственную практику на протяжении многих

столетий. Более актуальной эта проблема становится на современном этапе

развития экономики в связи с ужесточением конкуренции, ростом дефицита

сырьевых ресурсов, глобализацией бизнеса, увеличение предпринимательских

рисков.

Для выяснения сущности экономической эффективности производства, определения её критерия и показателей необходимо различать содержание понятий «эффективность» и «эффект».

Экономический эффект – показатель, характеризующий результат деятельности. Безусловно, результат сам по себе очень важен, но не менее важно знать, какими затратами он достигнут. Отсюда следует, что соизмеримость эффекта и затрат на его достижение является основой экономической эффективности. [2]

Эффективность сложная экономическая категория, которая складывается на предприятии (в отрасли и т.п.) под влиянием множества внутренних и внешних факторов: экономических, правовых, социальных и других. Это обстоятельство и тот факт, что эффективность представлена в различных видах (эффективность хозяйственной деятельности предприятия, эффективность использования различных ресурсов, эффективность производства), являются причинами использования множества показателей для её оценки. Основополагающим принципом формирования системы показателей эффективности и выражение её сущности является соотношение конечного результата и эффекта с применёнными и потреблёнными ресурсами. [1]

Для её оценки чаще всего используют относительный показатель экономической эффективности:

![]() или

или ![]()

Известно, что вопросы рентабельности постоянно были и являются предметом особого внимания ведущих ученых-экономистов, практиков и аналитиков. Рентабельности посвящены многочисленные статьи в периодической печати, монографии, специальные разделы и параграфы в учебных пособиях по финансовому менеджменту, в частности, финансовому анализу. До сих пор в экономической науке нет единого определения термина «рентабельность».

Рентабельность (от нем. rentabel – доходный, прибыльный) – это показатель экономической эффективности производства на предприятиях. Комплексно отражает использование материальных, трудовых и денежных ресурсов. [5]

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Разделяют рентабельность как общую – процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости производственных основных фондов и нормируемых оборотных средств; и рентабельность расчётную – отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды. Применяется также показатель уровня рентабельности к текущим затратам – отношение прибыли к себестоимости товарной или реализованной продукции [6].

Рентабельность имеет несколько модификаций в зависимости от того, какие именно прибыль и ресурсы (затраты) используются в расчётах. Прежде всего, выделяют рентабельность инвестированных ресурсов (капитала) и рентабельность продукции. Рентабельность инвестированных ресурсов (капитала) определяется в нескольких модификациях: рентабельность активов, рентабельность собственного капитала, рентабельность акционерного капитала. Рентабельность активов (Ра) характеризует эффективность использования наличного имущества предприятия и исчисляется по формуле:

![]()

Где П0 (ч) – общая (чистая) прибыль предприятия за год;

Ка – средняя сумма активов по годовому балансу.

Исчисляется этот показатель, исходя из общей (до налогообложения) или чистой (после налогообложения) прибыли. Единого методического подхода в этом случае не существует. Поэтому необходимо при расчётах обозначать, какая именно прибыль взята.

Показатель рентабельности совокупных активов может быть дезагрегирован, если предприятие осуществляет различные виды деятельности (при её диверсификации). В этом случае наряду с рентабельностью всех активов определяется рентабельность по отдельным видам деятельности (например, рентабельность производства, сервисного обслуживания, коммерческой

деятельности и др.).

Рентабельность собственного капитала (Рс.к) отражает эффективность использования активов, созданных за счёт собственных средств:

![]()

Где Пч – чистая прибыль предприятия;

Кс – собственный капитал

Рентабельность акционерного капитала (Ра.к) свидетельствует о

верхнем пределе дивидендов на акции и исчисляется по формуле:

![]()

Где Ку – уставный капитал (номинальная стоимость проданных акций).

Этот показатель можно определять так же, как рентабельность акционерного капитала, сформированного только из обычных (простых) акций. В этом случае не учитывают дивиденды на привилегированные акции, а из уставного капитала исключают номинальную стоимость этих акций.

Рентабельность продукции (Рп) характеризует эффективность затрат на её производство и сбыт. Она определяет отношение прибыли от реализации продукции (Пр.п) к общей её себестоимости за тот же период (Ср.п), т.е.

![]()

Рентабельность продукции можно исчислять так же, как отношение прибыли от реализованной продукции к её общему объёму. Именно в таком виде этот показатель используется (исчисляется) в зарубежной практике хозяйствования. Во многономенклатурном производстве наряду с рентабельностью всей продукции определяется также рентабельность отдельных её разновидностей. Рентабельность одного изделия (Рі) рассчитывается по следующей формуле:

![]()

Где Ці, Сі – соответственно цена и себестоимость і-го изделия. [3]

Чем больше уделяется внимания рентабельности, тем успешнее функционирует предприятие. Данные анализа этого показателя используются для выбора вариантов формирования ассортимента и структуры продукции, оценки возможностей получения дополнительной прибыли путём увеличения выпуска более рентабельной продукции, а так же, как инструмент инвестиционной политики и ценообразования. Этот анализ также необходим для обобщения уровня рентабельности предприятия и определения основных направлений поиска резервов повышения эффективности его деятельности.

Источники информации, используемы для анализа рентабельности, их характеристика

Информационная система анализа рентабельности включает в себя совокупность входящей информации, результаты её промежуточной обработки, выходные данные и конечные результаты анализа, поступающие в систему управления, то есть представляет собой совокупность данных, характеризующих результаты деятельности организации. Рационально организованный и соответствующим образом регулируемый информационный поток служит надёжной базой для построения моделей в соответствии с задачами анализа. Формирование системы информационного обеспечения анализа рентабельности – это процесс целенаправленного подбора соответствующих информативных показателей для прогнозирования и принятия управленческих решений. Содержание системы информационного обеспечения, её широта и глубина определяются отраслевыми особенностями деятельности организации, их организационно-правовой формой и другими условиями. Система показателей, характеризующих общеэкономическое развитие страны, служит основой проведения анализа и прогнозирования условий внешней среды функционирования субъекта при разработке комплексной политики управления финансовой устойчивостью и выявлении резервов её повышения, ориентируясь на среднеотраслевые показатели. К исходной информации в анализе предъявляются определенные требования. Главное из них – удовлетворять потребности широкого круга пользователей с разными и подчас противоречивыми интересами. Требования к учётной информации:

1. уместность учётной и отчётной информации означает её своевременность, ценность, полезность для прогнозирования и оценки результатов;

2. достоверность информации характеризуется: правдивостью, соответствию нормативным актам, возможностью проверки и прозрачностью;

3. рациональность экономической информации предполагает её достаточность, оперативность, высокий коэффициент использования первичной информации, отсутствие излишних данных.

Аналитические расчеты – весьма трудоёмкий процесс, поскольку связан с большим объёмом разнообразных вычислений, что требует использования современной вычислительной техники.

Информационное обеспечение анализа рентабельности, его структура и содержание определяются действующими формами отчётности организации. Следует отметить, что они могут меняться, приближаясь к стандартам, действующим в международной практике бухгалтерского учёта. Периодическая бухгалтерская или финансовая отчетность организации – это лишь «сырая информация», подготовленная в ходе выполнения в организации учётных процедур. Но её объём и качество, в конечном счете, определяют решение задач анализа.

Финансовая отчетность представляет собой самый важный способ периодического предоставления информации, собранной и обработанной в бухгалтерском учёте. Она призвана решать следующие внутренние и внешние задачи:

§ предоставлять менеджеру информацию о хозяйственных ресурсах организации, его обязательствах, составе средств и источников, а также их изменениях, необходимую для эффективного финансового анализа и принятия решений;

§ предоставлять информацию, понятную существующим и потенциальным инвесторам и кредиторам и помогающую им судить о суммах, времени и рисках, связанных с ожидаемыми доходами.

Основными документами, служащими источниками исходных данных для анализа рентабельности, служат:

1. Бухгалтерский баланс (Форма №1) – отчёт об активах и обязательствах предприятия, стоимость которых выражена в денежных единицах; он показывает активы (средства предприятия) и обязательства (источники их финансирования); показатели являются оценками, а не фактами в строго научном смысле. Обязательства показывают, какие деньги получены предприятием и откуда. Активы отражают то, как предприятие использовало полученные им деньги. Общая сумма активов должна всегда равняться общей сумме обязательств перед кредиторами и акционерами. В любом бухгалтерском балансе следует указать название предприятия и дату, к которой относятся показатели;

2. Отчёт о финансовых результатах (Форма №2) – одна из форм бухгалтерской отчётности, которая показывает финансовый результат деятельности предприятия за определенный период (обычно за год). В отчете о прибылях и убытках указываются в суммовом выражении (тыс. гривен) данные о доходах и расходах по обычным видам деятельности; операционных доходах и расходах; внереализационных доходах и расходах; чрезвычайных доходах и расходах.

Все эти формы должны быть заполнены в соответствии с Законом Украины «О бухгалтерском учёте и финансовой отчётности в Украине», утверждено Министерством финансов Украины от 31 марта в 1999 г.

Могут также использоваться данные аналитического учёта, которые расшифровывают и детализируют отдельные статьи отчётности, данные статистической отчётности, финансового и бизнес-планов. Для объективной оценки финансовых результатов деятельности организации, кроме информации организации, могут использоваться и внешние данные из прессы, финансовых справочников, брокерских фирм. Хотя эти данные иногда не совсем точны и трудноизмеримы, они могут казаться очень важными и полезными.

Краткая организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Промэнергозащита» является юридическим лицом, которое создано путём объединения лиц, имущества и зарегистрировано 10 января 2003 года, отделом регистрации и единственного реестра Шевченковской районной администрации запорожского городского совета.

ООО «Промэнергозащита» создано гражданами Украины Митиным Леонидом Алексеевичем, Митиным Антоном Леонидовичем, Медведевым Александром Петровичем, Коллегаевой Валентиной Васильевной и Кабановой Верой Ивановной.

Юридическое место расположения ООО «Промэнергозащита» есть: г. Запорожье, Украина, 69120, ул. Авраменко 14/28.

Фактическое место расположения ООО «Промэнергозащита» есть: г. Запорожье, Украина, 69014, ул. Пищевая, 6а.

Общество имеет самостоятельный баланс, текущий, вкладной, и другие счета, действует на основании полной самоокупаемости и самофинансирования.

Общество создано с целью удовлетворения потребностей населения и юридических лиц в его продукции, услугах и получение на основе этой прибыли для реализации экономических и социальных интересов его Участников.

Предметом деятельности Общества является:

§ производство, монтаж, ремонт и техническое обслуживание электрораспределительной и контрольно-измерительной аппаратуры;

§ складирование;

§ общее строительство зданий (новые роботы, роботы по замене, реконструкции и возобновления);

§ оптовая торговля негосударственных организаций, кроме потребительской кооперации;

§ розничная торговля негосударственных организаций, кроме потребительской кооперации;

§ торговая деятельность в сфере оптовой и розничной торговли промышленным оборудованием, оргтехникой;

§ создание сети фирменных магазинов для продажи продукции собственного производства и продукции, приобретённой в Украине и за её границами (включая торговлю лицензионными товарами и продуктами);

§ предоставление брокерских и дилерских услуг;

§ производство товаров народного потребления и производственно-технического назначения;

§ маркетинговая, консультационная, консалтинговая, менеджерская деятельность, а также деятельность по внедрению инновационных технологий;

§ предоставление разнообразных услуг юридическим и физическим лицам (бытовых, ремонтных, транспортных);

§ ремонт и обслуживание техники юридических и физических лиц;

§ транспортно-экспедиционные услуги предприятиям, организациям, населению;

§ трубопроводный транспорт общего пользования;

§ рекламная и информационная деятельность;

§ организация и проведение выставок-продаж, ярмарок, аукционов;

§ предоставление посреднических услуг при закупки, транспортированию и реализации товаров, в том числе и торгово-закупочной деятельности, экспорта-импорта сырья, товаров народного потребления, товаров производственно-технического назначения;

§ внешнеэкономическая деятельность.

Имущество Общества составляют производственные и непроизводственные фонды, оборотные средства, товары, продукция, а также другие ценности, которые принадлежат ему на праве собственности.

Источником формирования имущества является:

§ денежные и другие материальные вклады основателей (участников);

§ продукция выработана Обществом в результате хозяйственной деятельности;

§ доходы, полученные от реализации продукции, услуг, других видов хозяйственной деятельности;

§ кредиты банков и других кредиторов;

§ другие источники не запрещены законодательством Украины.

Управление деятельностью Общества осуществляют его органы и должностные лица. Высшим органом Общества являются Общие собрания Общества. Исполнительным органом Общества является Дирекция Общества, которую возглавляет Генеральный директор.

Генеральный директор решает все вопросы деятельности Общества, кроме тех, которые относятся к исключительной компетенции общих собраний участников. Генеральный директор подотчётен общим собраниям участников, несёт перед ними ответственность за выполнение их решений.

Общая численность работников составляет 49 человек.

К ним принадлежат: руководство, отдел менеджмента, отдел кадров, бухгалтерия, юридический отдел, производственный отдел.

Бухгалтерия ООО «Променэргозащита» состоит из трех человек:

1. Главного бухгалтера;

2. Заместителя главного бухгалтера;

3. Бухгалтера-кассира.

Общество в своей работе руководствуется Положениями (стандартами) бухгалтерского учёта. Основные П(С) БУ которыми руководствуется Общество это:

Ø П(С) БУ №1 – Общие требования к финансовой отчетности;

Ø П(С) БУ №7 – основные средства;

Ø П(С) БУ №9 – Запасы;

Ø П(С) БУ №11 – Обязательства;

Ø П(С) БУ №15 – Доход;

Ø П(С) БУ №16 – Расходы.

Общество является юридическим лицом, согласно с действующим законодательством Украины, и осуществляет свою деятельность в соответствии с действующим законодательством Украины, международных договоров и Устава предприятия.

Предприятие самостоятельно определяет структуру управления, устанавливает штаты. Владелец осуществляет права относительно управления предприятием непосредственно или через уполномоченные им органы. Решения по социально-экономическим вопросам, которые касаются деятельности предприятия, производятся и принимаются его органами управления с участием трудового коллектива и уполномоченных им органов.

ООО «Промэнергозащита» является отечественным разработчиком и производителем современных устройств и аппаратов для защиты высоковольтных и низковольтных электрических цепей и оборудования.

Основным направлением деятельности ООО «Промэнергозащита» является производство высоковольтных плавких предохранителей серий ПК(т), ПК(н), ПК(е), ПК(ен) и низковольтных предохранителей серии ПН2П.

Качество продукции подтверждается сертификатами УкрСЕПРО и ISO 9001. Среди клиентов: предприятия машиностроения, металлургии и горнодобывающей промышленности, предприятия генерируют и транспортируют электроэнергию, что перекачивают компании.

Высоковольтные плавкие предохранители серии ПК(т) на напряжение 6 и 10 Кв, номинальным током от 2 до 160 А, предназначенные для защиты силовых трансформаторов, воздушных и кабельных линий электропередачи.

Высоковольтные плавкие предохранители серии ПК(н) на напряжение 10 Кв предназначены для защиты измерительных цепей трансформаторов напряжения. Высоковольтные плавкие предохранители серии ПК(э) на напряжение 6 и 10 Кв, номинальным током от 2 до 160 А, предназначенные для защиты цепей силовых трансформаторов экскаваторов и передвижных электростанций.

Высоковольтные предохранители предприятия прошли все испытания в ОАО «ВИТ».

Низковольтные предохранители серии ПН2П (усовершенствован аналог известных предохранителей ПН2) номинальным током от 31,5 до 630 А, предназначенные для защиты электрических цепей переменного тока напряжением 380 В частоты 50 и 60 Гц при перегрузках и коротких замыканиях.

Предохранители серии ПН2П имеют сертификат в части безопасности системы УкрСЕПРО.

ООО «Промэнергозащита» производит высоковольтные плавкие предохранители Серии ПК(т) и Серии ПК(е), классификация которых приведена в таблице 3.1.

Табл. 3.1. Высоковольтные плавкие предохранители Серии ПК(т) и Серии ПК(е)

| Серия предохранителя | Типоразмери | Напряжение, кВ| | Номинальный ток, А | Климатическое выполнение | Конструктивное выполнение | Длина патрона (ов|) |

|

П(т) без покажчика |

011 | 6 | 2–31,5 | У1, УЗ | 1 патрон д. 56 мм | 318 |

| 012 | 31,5–80 | У1, УЗ | 1 патрон д. 72 мм | 368 | ||

| 013 | 80–160 | У1, УЗ | 2 патрона д. 72 мм | 368 | ||

|

П(т) с покажчиком |

111 | 2–31,5 | У1, УЗ | 1 патрон д. 56 мм | 318 | |

| 112 | 31,5–80 | У1, УЗ | 1 патрон д. 72 мм | 368 | ||

| 113 | 80–160 | У1, УЗ | 2 патрона д. 72 мм | 368 | ||

| П(т) без покажчика | 011 | 10 | 2–31,5 | У1, УЗ | 1 патрон д. 56 мм | 418 |

| 111 | 31,5–63 | У1, УЗ | 1 патрон д. 72 мм | 468 | ||

| 012 | 80–125 | У1, УЗ | 2 патрона д. 72 мм | 468 | ||

|

П(т) с покажчиком |

112 | 2–31,5 | У1, УЗ | 1 патрон д. 56 мм | 418 | |

| 013 | 31,5–63 | У1, УЗ | 1 патрон д. 72 мм | 468 | ||

| 113 | 80–125 | У1, УЗ | 2 патрона д. 72 мм | 468 | ||

| 111 | 35 | 2–10 | У1, УЗ | 1 патрон д. 56 мм | 618 | |

|

П(е) без покажчика |

016 | 6 | 2–31,5 | У2 | 1 патрон д. 56 мм | 318 |

| 017 |

31;5–80 |

У2 | 1 патрон д. 72 мм | 368 | ||

| 018 | 80–160 | У2 | 2 патрона д. 72 мм | 368 | ||

|

П(э) с покажчиком |

016 | 6 | 2–31,5 | У2 | 1 патрон д. 56 мм | 318 |

| 017 | 31,5–80 | У2 | 1 патрон д. 72 мм | 368 | ||

| 018 | 80–160 | У2 | 2 патрона д. 72 мм | 368 | ||

|

П(е) без покажчика |

016 | 10 | 2–31,5 | У2 | 1 патрон д. 56 мм | 418 |

| 017 | 31,5–63 | У 2 | 1 патрон д. 72 мм | 468 | ||

| 018 | 80–125 | У 2 | 2 патрона д. 72 мм | 468 | ||

|

П(э) с покажчиком |

016 | 2–31,5 | У2 | 1 патрон д. 56 мм | 418 | |

| 017 | 31,5–63 | У2 | 1 патрон д. 72 мм | 468 | ||

| 018 | 80–125 | У2 | 2 патрона д. 72 мм | 468 |

ООО «Промэнергозащита» производит контакты к высоковольтным предохранителям, классификация которых приведена в таблице 3.2.

Табл. 3.2. Контакты к высоковольтным предохранителям

| Наименование | Применение | Наименование | Применение |

| Кт 16–10 | для патронов 056 мм | Кт 18–10 | для спарки д. 72 мм |

| Кт 17–10 | для патронов 072 мм | Кт 16–35 | для патронов д. 56 мм, 35кВ |

Классификация низковольтных предохранителей приведена в таблице 3.3.

Табл. 3.3. Низковольтные предохранители Серии ПН2П

| Серия | Номинальный ток предохранителя, А | Номинальный ток плавкой вставки, А | Варианты корпусов | Наличие указателя срабатывания | Климатич. выполнен. | Конструкт. выполнения |

| ПН2П | 100 | 31,5–100 | фарфор | с покажчиком или без него | УХЛЗ | 00,01, 10, 11,20,21 |

| 100 | 31,5–100 | стеатит | с покажчиком или без него | УХЛЗ | 00,01, 10, 11,20,21 | |

| 250 | 80–250 | фарфор | с покажчиком или без него | УХЛЗ | 00, 01, 10, 11,20, 21 | |

| 250 | 80–250 | стеатит | с покажчиком или без него | УХЛЗ | 00, 01, 10, 11,20,21 | |

| 400 | 200–400 | фарфор | с покажчиком или без него | УХЛЗ | 00,01, 10, 11,20, 21 | |

| 400 | 200–400 | стеатит | с покажчиком или без него | УХЛЗ | 00,01, 10, 11,20,21 | |

| 600 | 315–630 | фарфор | с покажчиком или без него | УХЛЗ | 00,01, 10, 11,20,21 | |

| 600 | 315–630 | стеатит | с покажчиком или без него | УХЛЗ | 00,01, 10, 11,20,21 |

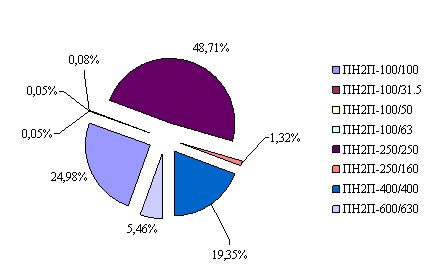

Анализ общего итога по видам предохранителей приведено на рисунке 3.2.

Рис. 3.2. Анализ состояния заказов по видам предохранителей

В соответствии с рисунку 3.2, наиболее высоким спросом пользуются предохранители серии ПН2П – 250/250 (48,71%), приблизительно на этом же уровне – предохранители ПН2П-100/100 и ПН2П-400/400 (24,98% и 19,35% соответственно), предохранители серии ПН2П-600/630 были заказаны 1068, или 5,46%, другие предохранители имеют небольшие объемы заказов, но снятие их из производства не рекомендуется, потому что чем больший ассортимент продукции, тем более предприятие является конкурентным.

Реализация продукции является одним из источников денежных фондов предприятия ООО «Промэнергозащита». Это оценочный показатель, от которого зависит финансовое состояние предприятия, оборотность оборотных средств, размер прибыли, отчисления в фонды. В общей сумме балансовой прибыли, прибыль от реализации является основной статьёй финансовых результатов. Заданиями контроля реализации продукции, выполненных работ и предоставленных услуг является проверка обоснованности и своевременности заключения договоров на продажу продукции, соблюдения договорных обязательств, реальности и законности операций по реализации, маркетинговой политики, правильность применения цен и тарифов определения финансовых результатов от реализации и резервов повышения рентабельности производства товарной продукции.

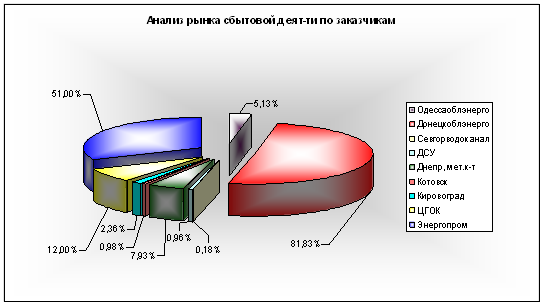

Объём заказов по потребителям приведён на рисунке 3.3. Анализ потребителей, признаёт наиболее важного заказчика.

Рис. 3.3. Анализ рынка сбытовой деятельности по заказчикам

Соответственно рисунка 3.3, определенно, что самым выгодным заказчиком является «Донецкоблэнерго», который заказывает продукцию 16000 единиц, или 81,83%, от общего количества продажи. «Одессаоблэнерго» и «Днепр, мет. к-т.» заказывает продукции на 5,13% и 7,93% соответственно.

Предприятие ООО «Промэнергозащита» является производителем продукции, поэтому целесообразно провести анализ расходов на несколько изделий, который представлен в таблице 3.4.

Табл. 3.4. Анализ изделий по статьям расходов

| Название статьи расходов | Наименование продукции | |||||

| КА – 0000009 | КА – 0000011 | КА – 0000001 | ||||

| кол-во | сумма, грн. | кол-во | сумма, грн. | кол-во | сумма, грн. | |

| ИФРГ (400 мм) | 100 шт. | 175,00 | 100 шт. | 175,00 | ||

| ИФРГ 06 (350 мм) | – | – | 100 шт. | 477,00 | – | – |

| ТРФ 404/35 | 100 шт. | 700,00 | 100 шт. | 700,00 | ||

| ТРФ 354/50 | 100 шт. | 860,00 | ||||

| Лента медная 0,1х50 | 0,400 кг. | 7,40 | 0,800 кг. | 14,80 | 0,400 кг. | 7,40 |

| Лента М 1 0,3 | 0,300 кг. | 5,60 | 0,300 кг. | 5,60 | 0,300 кг. | 5,60 |

| Припой ПОС 61 ф2 | 1,00 кг. | 33,50 | 1,50 кг. | 50,25 | 1,00 кг. | 33,50 |

| ОВС 025 А (писок) | 0,12 т. | 4,40 | 0,18 т. | 6,61 | 0,12 т. | 4,40 |

| Техпластина ТМКЩ-4 кз | 8 кг. | 31,60 | 13 кг. | 51,35 | 8 кг. | 31,60 |

| Лист 1х1250х2500 08КП | 0,023 т. | 55,14 | – | – | – | – |

| Лист х/к 08 кп 1,0х1000х2000 | – | – | 0,035 | 82,40 | 0,020 т. | 47,08 |

| Всего по материалам | – | 1012,64 | – | 1548,01 | – | 1004,58 |

Из таблицы 3.4 видно, что разница в ценах по видам продукции обусловлена разной потребностью в материалах. Так КА – 0000011 использует изолятор ИФРГ 06 (350 мм), который дороже чем изолятор ИФРГ (400 мм) на 302 грн. Техпластина ТМКЩ – 4 кз также используется в больших размерах (13 кг) чем в моделях КА – 0000009 и КА – 0000001 (по 8 кг). Потребность в листе, как в количественном выражении, так и в модификации – разная, КА – 0000009 использует лист 1х1250х2500 08 КП, в других предохранителях используется лист х/к 08 кп 1,0х1000х2000, соответственно и цены разные.

Основные экономические показатели ООО «Промэнергозащита» приведены в экономическом паспорте (табл. 3.5.).

Табл. 3.5. Экономический паспорт предприятия

| № п/п | Показатели | Ед. измер. | 2006 г. | 2007 г. |

Отклон. (+/–) |

Т.Р. (%) |

| 1 | Доход от реализации продукции | Тыс. грн. | 1620,19 | 1952,32 | 332,13 | 120,5 |

| 2 | Выручка от реализации продукции | Тыс. грн. | 1350,16 | 1626,92 | 276,76 | 120,5 |

| 3 | Численность ППП. | Чел. | 36,00 | 36,00 | 0 | 100 |

| 4 | Объём товарной продукции на одного ПП работника | Тыс. грн. | 45,0 | 54,23 | 9,23 | 120,51 |

| 5 | Расходы на оплату труда | Тыс. грн. | 87,36 | 99,52 | 12,16 | 113,91 |

| 6 | Среднегодовая заработная плата. | Тыс. грн. | 2,42 | 2,76 | 0,34 | 114,04 |

| 7 | Себестоимость реализованной продукции | Тыс. грн. | 1209,88 | 1209,88 | 0 | 100 |

| 8 | Валовая прибыль | Тыс. грн. | 140,28 | 417,04 | 276,76 | 297,3 |

| 9 | Операционные расходы | Тыс. грн. | 23 | 28 | 5 | 121,73 |

| 10 | Финансовый результат от операционной деятельности | Тыс. грн. | 52,28 | 299,04 | 246,76 | 571,99 |

| 11 | Чистая прибыль | Тыс. грн. | 40,1 | 214,93 | 174,83 | 535,98 |

| 12 | Рентабельность капитала | % | 29,49 | 63,79 | 34,3 | 216,31 |

Полученные из таблицы данные дают возможность сделать следующие выводы:

Доход от реализации продукции увеличился на 20,5% в 2007 году по отношению к 2006 году. Увеличение произошло за счёт роста объёма производства.

Расходы на оплату труда увеличились на 13,9%, это свидетельствует о том, что увеличилась средняя заработная плата.

Также отметим высокий темп роста валовой прибыли, который составил 197%.

Численность ППП в течение года не изменилась. Динамика объёма товарной продукции на одного ПП работника составила 120,51%, что свидетельствует о том, что на предприятии постепенно растёт производительность труда.

Превышение темпа роста дохода от реализации продукции над темпом роста себестоимости реализованной продукции свидетельствует об эффективном управлении производственными расходами.

Руководство предприятия ведёт правильную политику в области оплаты труда: темп роста объёмов товарной продукции превышает темп роста фонда оплаты труда.

Себестоимость продукции осталась на прежнем уровне.

Валовая прибыль, финансовый результат от операционной деятельности, рентабельность продукции, рентабельность производства (капитала) увеличиваются в анализируемом периоде в сравнении с базисным.

В целом на предприятии ООО «Промэнергозащита» наблюдается позитивная тенденция и положительная оценка результатов работы за период.

Анализ рентабельности

Анализ выполнения плана и динамика рентабельности

При анализе динамики рентабельности, показатели рентабельности можно объединить по следующим группам:

1.

показатели,

характеризующие прибыльность продаж, уровень

которых определяется соотношением прибыли с выручкой от реализации

продукции:

§ рентабельность продаж отдельных видов продукции;

§ общая рентабельность продаж.

2.

показатели,

в основе которых лежит ресурсный подход, и уровень

которых определяется отношением прибыли к общей сумме или отдельным

частям авансированного капитала:

§ рентабельность совокупных активов или общая рентабельность;

§ рентабельность операционного капитала;

§ рентабельность основного капитала;

§ рентабельность оборотного капитала;

§ рентабельность собственного капитала.

При оценке рентабельности продаж на основании показателей прибыли и выручки от реализации рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным видам.

Рентабельность совокупного капитала (Rroa) рассчитывается следующим образом:

![]() (4.1)

(4.1)

Показатель рентабельности

собственного капитала представляет

интерес, прежде всего для инвесторов.

Рентабельность собственного капитала (RROE) рассчитывается по формуле:

![]() (4.2)

(4.2)

Этот показатель представляет интерес для имеющихся и потенциальных собственников и акционеров. Рентабельность собственного капитала показывает эффективность использования собственного капитала, а также, какую прибыль приносит инвестированная собственниками капитала денежная единица.

Валовая рентабельность реализованной продукции (RGPM) определяется по формуле:

![]() (4.3)

(4.3)

Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования.

Валовая прибыль – это разница между выручкой и производственными затратами (себестоимостью продукции, определённой при калькулировании по неполным затратам). Это понятие включает собственно прибыль и так называемые непроизводственные (административные, коммерческие) затраты.

Операционная рентабельность реализованной продукции (ROIM)

![]()

Операционная прибыль – это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов. Этот коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров.

Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности.

Чистая рентабельность реализованной продукции (RNPM) определяется по формуле:

![]()

Коэффициенты рентабельности продажи являются важным фактором при оценки рентабельности продаж на основании показателей прибыли и выручки от реализации. Чаще всего используются валовая, операционная или чистая прибыль.

Предприятие ООО «Промэнергозащита» использует показатель чистой рентабельности реализованной продукции.

Показатели рентабельности производства рассчитываются с помощью следующих формул:

Валовая рентабельность производства:

![]()

Чистая рентабельность производства:

![]()

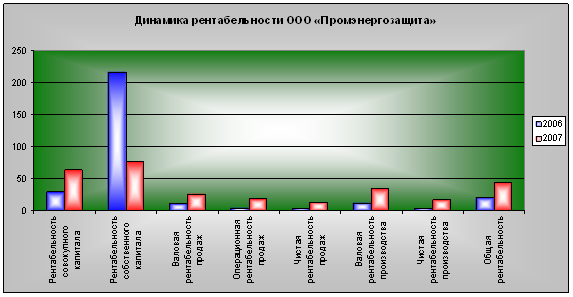

Полученные данные, целесообразно рассмотреть в таблице 4.1. Динамика коэффициентов рентабельности приведена на рисунке 4.1.

Табл. 4.1. Расчёт коэффициентов рентабельности

| Показатели, % | Формула расчёта | 2006 г. | 2007 г. |

Отклонение (+/–) |

Т.Р. (%) |

|

Рентабельность совокупного капитала |

Ф2 стр. 170 / Ф1 стр. 640 х 100% | 29,49 | 63,79 | 34,3 | 216,3 |

| Рентабельность собственного капитала | Ф2 стр. 220 / Ф1 стр. 380 х 100% | 216,75 | 77,2 | –139,55 | 35,61 |

| Валовая рентабельность продаж | Ф2 стр. 050 / стр. 035 х 100% | 10,38 | 25,63 | 15,25 | 246,9 |

| Операционная рентабельность продаж | Ф2 стр. 100 / стр. 035 х 100% | 3,87 | 18,38 | 14,48 | 471,2 |

| Чистая рентабельность продаж |

Ф2 стр. 220 / стр. 035 х 100% |

2,97 | 13,17 | 10,2 | 461,2 |

| Валовая рентабельность производства |

Ф2 стр. 050 / стр. 040 х 100% |

11,59 | 34,47 | 22,88 | 297,4 |

| Чистая рентабельность производства |

Ф2 стр. 220 / стр. 040 х 100% |

3,32 | 17,77 | 14,45 | 535,2 |

| Общая рентабельность | Ф2 стр. 220 / Ф1 стр. 280 х 100% | 20,64 | 44,65 | 24,01 | 216,3 |

Соответственно таблице 4.1, все расчёты рентабельности, а также их динамика имеет позитивные показатели. Это значат, что предприятие ведёт правильную политику ценообразования, расширяет рынки сбыта, наращивает объёмы производства, расширяет ассортимент выработанной продукции.

Рентабельность собственного капитала в 2007 г. по сравнению с 2006 г. уменьшилась на 64,4%. Это произошло благодаря тому, что в 2007 году доля заёмного капитала значительно возросла.

Показатель рентабельности совокупного капитала увеличился на 116,3%.

Валовая рентабельность продаж в 2007 г. по сравнению с 2006 г. выросла на 146,9%.

Операционная и чистая рентабельность продаж увеличились на 371,2% и 361,2% соответственно.

Валовая рентабельность производства имеет устойчивые тенденции роста. В 2007 году она выросла на 197,4%.

Чистая рентабельность производства в 2006 году увеличилась на 435,2% больше чем в 2007 году.

Таким образом, можно сделать вывод о понижении использования в ООО «Промэнергозащита» собственного капитала и эффективности продаж в 2007 г. по сравнению с 2006 годом.

Рис. 4.1. Динамика коэффициентов рентабельности предприятия

Предприятие ООО «Промэнергозащита» нашло своё звено на рынке продавцов, оно имеет своих клиентов.

Предприятие намеревается взять кредит, для приобретения новой линии по производству предохранителей и приобрести новые площади для реализации этого проекта. Такое намерение приведёт к появлению новых рабочих мест, которые для нашего города имеет большое значение. Также новый проект даст возможность снизить себестоимость изготовленной продукции, относительно этого изменится цена на продукцию, которая даст возможность расширить ассортимент продукции и увеличения количества проданной продукции.

4.2. Характеристика факторов, влияющих на рентабельность

На уровень показателей рентабельности, которые, по сути, являются обобщающими, влияет множество факторов, определяющих величину прибыли и уровень рентабельности.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятием целей и задач, т.е. внутренние факторы. Которые можно разделить на производственные, непосредственно связанные с основной деятельностью предприятия, и внепроизводственные факторы, которые непосредственно не связаны с производством продукции и с основной деятельностью предприятия.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удалённость от предприятия, стоимость транспортировки до места назначения и т.д. Природоохранные мероприятия, которые необходимы для предприятий ряда отраслей, например, химической, машиностроительной и т.д. отраслей, и влекут за собой значительные издержки. Штрафы и санкции за несвоевременность или не точность выполнения каких-либо обязательств фирмы, например, штрафы в налоговые органы за несвоевременность расчётов с бюджетом. На финансовые результаты деятельности фирмы, а следовательно и на рентабельность косвенно влияют и социальные условия труда и быта работников. Финансовая деятельность предприятия, т.е. управление собственным и заемным капиталом на предприятие, деятельность на рынке ценных бумаг, участие в других предприятиях и т.д.

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся:

§ изменение объёма и времени работы средств труда, т.е., например, покупка дополнительных станков, машин и т.д., строительство новых цехов и помещений или увеличение времени работы оборудования для увеличения объёма производимой продукции;

§ изменение количества предметов труда, непроизводительное использование средств труда, т.е. увеличение запасов, большой удельный вес брака и отходов в объёме выпускаемой продукции;

§ изменение численности рабочих, фонда рабочего времени, непроизводительные затраты живого труда (простои).

Количественное изменение производственных факторов всегда должно быть оправдано изменением объёма выпускаемой продукции, т.е. предприятие должно следить за тем, чтобы не снижались темпы прироста прибыли относительно темпов прироста затрат.

Кроме внутренних факторов на рентабельность предприятия оказывают косвенное воздействие и внешние факторы, которые не зависят от деятельности предприятия, но зачастую достаточно сильно влияют на результат его деятельности. К данной группе факторов относятся географическое положение предприятия, т.е. регион в котором оно располагается, удаленность предприятия от сырьевых источников, от районных, республиканских центров, природные условия и т.д. Конкуренция и спрос на продукцию предприятия, т.е. наличие на рынке платёжеспособного спроса на продукцию фирмы, присутствие на рынке фирм – конкурентов, производящих аналогичный по потребительским свойствам товар. Ситуация на смежных рынках, например, на финансовом, кредитном, рынке ценных бумаг, сырьевых ранках и т.д., т. к. изменение доходности на одном ранке, влечёт за собой снижение доходности на другом, например, повышение доходности государственных ценных бумаг ведёт к сокращению инвестиций в реальный сектор экономики. Государственное вмешательства в экономику, которое проявляется в изменение законодательных основ деятельности рынка, изменение налогового времени на предприятия, изменение ставок рефинансирования и т.д.

Согласно П(с) БУ №3 [14] расходы – уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счёт его извлечения или распределения собственниками) за отчётный период. Иными словами, расходы представляют собой использование денежных средств, которые находятся в распоряжении того или иного субъекта хозяйствования в данный момент, с целью обеспечения определенных потребностей. Расходы могут осуществляться за счёт полученных доходов или имеющихся финансовых ресурсов. Они формируются в процессе использования материальных и финансовых (денежных) ресурсов для достижения определенной цели деятельности предприятия. Расходы имеют разную целевую направленность, но наиболее общим и принципиальным является их деление на инвестиционные и текущие (операционные) издержки, связанные с непосредственным выполнением предприятием (организацией) своей основной функции – изготовление продукции (выполнение работ, предоставление услуг).

Большое значение в управлении затратами имеет их деление на постоянные и переменные.

Переменные затраты находятся в прямой зависимости от объёма производства и реализации продукции (оплата труда основных работников, расход сырья, материалов, топлива и электроэнергии и др.)

Постоянные затраты не зависят от динамики объёма производства и продаж. К ним относятся амортизация, оплата труда обслуживающего персонала, затраты на организацию и управление производством и т.д.

Для контроля и анализа производимых расходов применяется группировка затрат на производство по статьям калькуляции, по которым исчисляется себестоимость продукции.

Себестоимость продукции – это сумма всех затрат предприятия на производство продукции и её реализацию. Она показывает, во что обходится предприятию выпускаемая им продукция.

Калькулирование представляет собой систему измерения затрат на производство продукции, способ определения экономической выгодности производства.

На предприятии используется метод калькулирования по полным издержкам. То есть все виды издержек, касающихся производства и продажи продукции, включаются в калькуляцию. При этом (в зависимости от вида продукции) учет и планирование затрат производства по статьям калькуляции осуществляются по такой номенклатуре статей:

Для того чтобы провести анализ расходов ООО «Промэнергозащита», необходимо определить динамику расходов по видам

Табл. 4.2. Динамика расходов ООО «Промэнергозащита» по видам за 2006–2007 гг.

| Наименование показателей | 2006 (тыс. грн.) | 2007 (тыс. грн) |

Отклонение (+/–) |

Т.Р. (%) |

| Себестоимость реализованной продукции | 1209,88 | 1209,88 | 0 | 100 |

| Другие операционные расходы | 23 | 28 | 5 | 121,73 |

| Административные расходы | 45 | 52 | 7 | 115,55 |

| Расходы на сбыт | 20 | 38 | 18 | 190 |

| Налог на прибыль от обычной деятельности | 17,18 | 92,11 | 74,93 | 536,14 |

| Всего расходов | 1315,06 | 1419,99 | 104,93 | 963,42 |

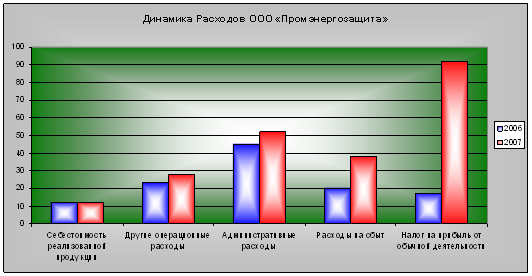

Для более наглядного примера приведём полученные данные в виде диаграммы (рис. 4.2)

Рис. 4.2. Динамика Расходов ООО «Промэнергозащита»

Согласно Таблице 4.2. можно сделать вывод, что на предприятии ООО «Промэнергозащита» за два исследуемых периода прослеживается тенденция роста расходов. В 2007 году по сравнению с 2006 годом они увеличились на 863,4%.

Такая же тенденция характерна для прочих операционных расходов, административных расходов и расходов на сбыт. Их размер увеличился за два исследуемых периода соответственно на 21,7%, 15,5%, 0,19%. Но себестоимость реализованной продукции осталась на прежнем уровне. Такие изменения в целом считаются позитивными.

Таким образом, непрямые расходы приращиваются более быстрыми темпами, чем себестоимость. Такая тенденция расходов окажет негативное влияние на темпы роста прибыли и рентабельности, как операционной деятельности, так и капитала.

Проанализируем прибыль в ООО «Промэнергозащита» по её видам

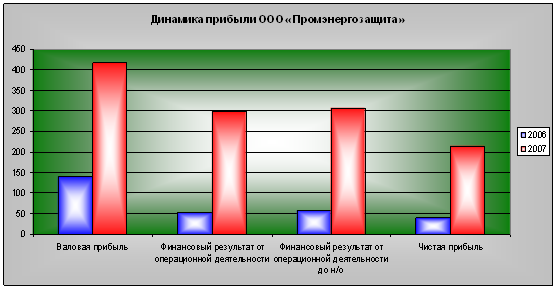

Табл. 4.3. Динамика прибыли

| Наименование показателей | 2006 (тыс. грн.) | 2007 (тыс. грн) |

Отклонение (+/–) |

Т.Р. (%) |

| Валовая прибыль | 140,28 | 417,04 | 276,76 | 297,29 |

| Финансовый результат от операционной деятельности | 52,28 | 299,04 | 246,76 | 571,99 |

|

Финансовый результат от обычной деятельности до н/о |

57,28 | 307,04 | 249,76 | 536,03 |

|

Чистая прибыль |

40,1 | 214,93 | 174,83 | 535,98 |

Представим полученные данные в виде диаграммы (рис. 4.3)

Рис. 4.3. Динамика прибыли ООО «Промэнергозащита»

Согласно таблицы 4.3. можно сделать вывод, что за два исследуемых периода наблюдается устойчивая тенденция увеличения показателей чистой прибыли. В 2007 году по сравнению с 2006 годом она увеличилась на 435,9%. В 2007 году по сравнению с 2006 годом темп роста валовой прибыли значительно увеличился и составил 197,2% роста, что свидетельствует о росте объёмов производства.

Темп роста прибыли от операционной деятельности в отчётном периоде относительно базисному, составил 471%. Такой большой темп роста обусловлен тем, что предприятие расширило рынки сбыта, а также увеличило ассортимент предохранителей и необходимые приборы к ним.

Одним из самых важных показателей конечных результатов предприятия является чистая прибыль. Так как она увеличилась, это свидетельствует об уменьшении расходов предприятия.

4.3. Резервы роста рентабельности

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому предприятие должно стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности.

Уровень прибыльности функционирования предприятия наиболее точно определяют показатели рентабельности, которые характеризуют уровень отдачи расходов или меру использования имеющихся ресурсов в процессе производства и реализации товаров, работ и услуг.

Многообразие показателей рентабельности определяет альтернативность поиска путей её повышения. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. В целом одним из условий процветания предприятия является расширение рынка сбыта продукции за счёт снижения цены на предлагаемые товары, но это не всегда так. Поэтому внимания этому внешнему фактору следует уделять меньше, чем внутренним: увеличению объёмов производства, снижению себестоимости продукции, повышению отдачи основных средств.

Проведенный анализ позволяет сделать следующие выводы:

§ при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов;

§ отдача собственного капитала повышается при увеличении доли заёмных средств в составе совокупного капитала;

Следует заметить, что нельзя отвлеченно рассматривать влияние отдельных факторов, так как «на уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

§ уровень организации производства и управления, структура капитала и его источников;

§ степень использования производственных ресурсов;

§ объём, качество и структура продукции;

§ затраты на производство и себестоимость изделий, прибыль по видам деятельности и направления её использования» [4]

В условиях рыночной экономики чистая прибыль является основой экономического и социального развития предприятия. Потому для повышения рентабельности предприятия нужно увеличивать прибыль. А это можно сделать следующими методами:

1. наращивать объёмы производства и реализации товаров, работ, услуг;

2. осуществлять мероприятия по повышению производительности труда своих работников;

3. уменьшать расходы на производство (реализацию) продукции, то есть снижать её себестоимость;

4. с максимальной отдачей использовать потенциал, что есть в распоряжении предприятия, в том числе и финансовые ресурсы;

5. квалифицированно, со знанием дела осуществлять ценовую политику, поскольку на рынке действуют преимущественно свободные (договорные) цены;

6. грамотно строить договорные отношения с поставщиками, посредниками, покупателями;

7. уметь более рационально размещать (вкладывать) полученную раньше прибыль с точки зрения достижения оптимального эффекта.

Важно при определении показателей прибыльности предприятия учитывать фактор инфляции. Ведь периоды роста инфляции создают неблагоприятные условия для инвестиционной деятельности. Вероятность принятия ошибочных инвестиционных решений в этот период резко растёт. И прежде всего потому, что в условиях высоких темпов инфляции значительно искажается отчётная бухгалтерская информация предприятия. Используя эту информацию, инвесторы и другие пользователи бухгалтерской отчётности предприятия проводят его финансовый анализ, в том числе и анализ показателей рентабельности, рискуя получить ошибочные результаты и далекую от реальной картину финансового состояния предприятия. Во избежание влияния инфляции на расчёт финансовых коэффициентов прибыльности предприятия, которые являются одними из самых значимых показателей при проведении финансового анализа, и для определения их реального значения необходимо выполнить:

§ коррекцию бухгалтерской отчётности в соответствии с текущим уровнем цен;

§ расчёт реальных финансовых коэффициентов на основе откорректированной по уровню инфляции бухгалтерской отчётности;

§ сравнение финансовых коэффициентов, рассчитанных до и после коррекции.

Эти шаги являются очень важными при определении показателей рентабельности, ведь осуществляя их анализ в период высоких темпов инфляции получают завышенные значения этих показателей, что не даёт возможность объективно оценить финансовое состояние предприятия. Потому предприятию нужно проводить коррекцию бухгалтерской отчётности предприятия в соответствии с уровнем цен за период времени, что исследуются; использовать объективные и соответствующие относительно корректируемой статьи индексы цен.

Можно определить резервы, которые не были использованы предприятием в базовом периоде для роста прибыли, а именно за счет:

§ ликвидации непродуктивных и сверхнормативных расходов, которые относятся на себестоимость продукции;

§ ликвидации фактов поставки готовой продукции покупателям с отклонениями от согласованных технических и качественных параметров, которые ведут к уценке оптовых на эти изделия, и следовательно, прибыли от реализации;

§ структурных сдвигов в ассортименте продукции, что производится и реализуется в сторону выпуска более рентабельной продукции.

Учитывая эти резервы, рассчитывают откорректированную базовую рентабельность продукции предприятия.

Выводы и предложения

Как известно, непосредственным результатом коммерческой деятельности предприятия служит прибыль, но она часто весьма приблизительно отражает эффективность предпринимательской деятельности. Более точную оценку функционирования организаций дает рентабельность. Она позволяет обнаружить экономическую эффективность работы предприятия.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Из данной работы мы видим, что в целом показатели рентабельности имеют позитивные результаты.

Показатель рентабельности совокупного капитала вырос в 2007 году на 116,3% по сравнению с 2006 годом.

Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, усовершенствования технологии, внедрения прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

В выполненной работе были рассмотрены основные положения формирования, деления, динамики, а также резервов роста, которые касаются рентабельности предприятия. Дано понятие рентабельности, раскрыты источники информации, используемые для анализа рентабельности и их характеристика. Рентабельность собственного капитала в 2007 г. по сравнению с 2006 г. уменьшилась на 64,4%. Это произошло за счёт увеличения в 2007 году прибыли от обычной деятельности до налогообложения. Валовая рентабельность реализованной продукции имеет устойчивые тенденции роста. Операционная и чистая рентабельность продаж увеличились на 371,2% и 361,2% соответственно. Валовая рентабельность производства в 2007 году увеличилась на 197,4% больше чем в 2006 году. Общая рентабельность в 2007 г. увеличилась на 116,3% по сравнению с 2006 годом.

Таким образом, можно сделать вывод о понижении использования в ООО «Промэнергозащита» собственного капитала и эффективности продаж в 2007 г. по сравнению с 2006 годом.

На рентабельность предприятия влияет его расходы. Проанализировав расходы предприятия в период с 2006 по 2007 год, мы видим, что прослеживается тенденция роста расходов. В 2007 году по сравнению с 2006 годом они увеличились на 863,4%. Но себестоимость реализованной продукции осталась на прежнем уровне. Такая же тенденция характерна для прочих операционных расходов, административных расходов и расходов на сбыт. Их размер увеличился за два исследуемых периода соответственно на 21,7%, 15,5%, 0,19%. Такая тенденция расходов оказывает позитивное влияние на темпы роста прибыли и рентабельности.

В процессе анализа влияния факторов на изменения рентабельности собственного капитала мы пришли к выводу, что рентабельность собственного капитала в 2006 году по сравнению с 2007 годом уменьшилась на 0,644 пунктов.

Размер показателя рентабельности собственного капитала зависит от следующих факторов: чистая рентабельность продаж, ресурсоотдача, коэффициент финансовой зависимости.

Для предприятия нежелательно повышать расходы, поскольку они влияют на показатели рентабельности.

Для того, чтобы предприятие в 2008 г. (и дальнейшем) могло увеличить показатели рентабельности, нужно привлекать не только отечественные, но и зарубежные инвестиции, а также уменьшить операционные расходы.

Автор курсовой работы считает, что для большего усовершенствования системы управления рентабельностью предприятию необходимо провести следующие мероприятия:

1. учитывать конъюнктуру товарного рынка, который позволит учесть отношение главных его элементов – спроса, предложения и уровня конкуренции, а также прогнозировать конъюнктуру рынку;

2. ориентируясь на рынок, расширять ассортимент и качество продукции;

3. контролировать выполнение плана производственной программы, так как для успешной работы предприятия важным является не только спланировать производственную деятельность, но и обеспечить качественное её выполнение с учётом ресурсного потенциала, который есть в его распоряжении;

4. правильно вести ценовую политику, потому что на рынке действуют преимущественно договорные цены.

Проведение данных мероприятий есть жизненно необходимым для сохранения на предприятии позитивной тенденции, которая сложилась на данное время. Потому что не её сохранение может привести к потере возможных экономических выгод, снижению прибыли и получению в будущем убытков.

Литература

1. Раицкий К.П. Экономика предприятия: Учебник для вузов. – М.: Издательско торговая корпоация «Дашко и Ко», 2002

2. Костирко Р.О. Фінансовий аналіз: Навчальний посібник. – Х.: Фактор, 2007. -748 с.

3. Покропивный С.Ф. Экономика предприятия. - К. -2003.

4. Шеремет А.Д, Негашев Е.В. Методика финансового анализа. – М.: Инфра-М, 1999. – С. 87.

5. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2000.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ИП «Экоперспектива», 1998.

7. Закон Украины от 16.07.99 №996-XIV. О бухгалтерском учете и финансовой отчетности в Украине.

8. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2002.

9. Ивахненко В.М. Курс экономического анализа /Учебное пособие. - К, 2001.

10. Мец В.О. Экономический анализ /Учебное пособие. - К.: 2001.

11. Измайлова К.В. Финансовый анализ /Учебное пособие. - К.:2001.

12. Мних Е.В. Економічний аналіз. - К.:ЦУЛ, 2003.

13. Бутинець Ф.Ф. Економічний аналіз. /Навчальний посібник. - Житомір.:ПП «Рута», 2003.

14. Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати»