Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Анализ и учет внеоборотных активов

Курсовая работа: Анализ и учет внеоборотных активов

Содержание

Введение.............................................................................................................. 3

1. Классификация и структура внеоборотных активов. Политика управления внеоборотными активами................................................................................... 6

1.1. Экономическая сущность и классификация активов предприятия............ 6

1.2. Управление обновлением внеоборотных активов...................................... 8

2. Анализ учета внеоборотных активов ТОО «Трансавтосус»...................... 17

2.1. Краткая характеристика предприятия ТОО «Трансавтосус»................. 17

2.1.1. Учет нематериальных активов............................................................... 18

2.1.2. Учет основных средств........................................................................... 19

2.1.3. Учет капитального строительства.......................................................... 21

2.2. Анализ состояния активов ТОО «Трансавтосус»..................................... 22

2.3. Анализ основных средств ТОО «Трансавтосус»..................................... 24

2.4. Анализ эффективности использования основных средств....................... 27

3. Разработка инвестиционной стратегии в части формирования внеоборотных активов........................................................................................................................... 28

Заключение........................................................................................................ 31

Список используемой литературы................................................................... 35

Приложение 1.................................................................................................... 36

Приложение 2.................................................................................................... 37

Приложение 3.................................................................................................... 38

Приложение 4.................................................................................................... 39

Приложение 5.................................................................................................... 40

Приложение 6.................................................................................................... 41

Введение

Внеоборотные активы являются тем инструментом, который дает возможность предприятию вести бизнес, совершая многократные обороты оборотных активов. К внеоборотным активам относятся основные средства (здания, сооружения, оборудование и т.п.), нематериальные активы (программное обеспечение, зарегистрированные товарные знаки, права на использование изобретений и т.п.), долгосрочные финансовые вложения и др.

Основные средства и нематериальные активы нуждаются в периодической модернизации и замене. Выпуск новой продукции, освоение новых рынков, расширение деятельности предприятия требуют вложения средств во внеоборотные активы. Конечно, если создается совершенно новое направление деятельности или даже происходит выделение нового направления во вновь создаваемую дочернюю организацию, инвестиции необходимо делать не только во внеоборотные, но и в оборотные активы нового предприятия. Тем не менее, для предприятия, осуществляющего вложения в уставный капитал дочерней организации, эти инвестиции являются долгосрочными финансовыми вложениями, т. е. внеоборотными активами.

У предприятия всегда есть несколько путей развития. Учитывая известный тезис о том, что мы живем в мире ограниченных ресурсов, предприятие должно осуществлять непростой выбор между возможными направлениями вложения средств. Для принятия решений в области управления внеоборотными активами используются методы экономического анализа.

Как правило, в большинстве производственных предприятий существенная часть имущества принадлежит к внеоборотным активам, а подавляющую часть внеоборотных активов составляют основные средства. Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений. И в этом случае для повышения эффективности выбора и осуществления управленческого решения необходимо применение экономического анализа.

Задачами анализа состояния и эффективности использования основных производственных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины, состава и технического уровня фондов потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования; определение степени использования основных фондов и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности; выяснение эффективности использования оборудования во времени и по мощности; определение влияния использования основных фондов на объем продукции; выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Безусловно, чтобы происходила нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы. Без их наличия вряд ли могло что - либо осуществиться.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Таким образом, тема курсовой работы является актуальной.

Цель курсовой работы – проанализировать учет внеоборотных активов.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть классификацию и структуру внеоборотных активов;

2. Проанализировать учет внеоборотных активов на примере предприятия ТОО «Трансавтосус»;

3. Разработать инвестиционную стратегию в части формирования внеоборотных активов.

В ходе написания данной курсовой работы была использована литература следующих авторов: Бланк И.А. Основы финансового менеджмента», Бондаренко Н.В. «Внеоборотные активы: учет, анализ, аудит», Бернстайн Л. А. Анализ финансовой отчетности, Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов, Ковалев В. В. Введение в финансовый менеджмент и другие.

1. Классификация и структура внеоборотных активов. Политика управления внеоборотными активами

1.1. Экономическая сущность и классификация активов предприятия

Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями.

В состав внеоборотных активов предприятия входят следующие их виды:

- основные средства;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- другие виды внеоборотных активов.

Внеоборотные активы характеризуются следующими положительными особенностями:[1]

а) они практически не подвержены потерям от инфляции, а, следовательно, лучше защищены от нее;

б) им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

в) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

д) им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия.

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими. С позиций финансового менеджмента эта классификация строится по следующим основным признакам:

1. По функциональным видам: основные средства; нематериальные активы; незавершенные капитальные вложения; оборудование, предназначенное к монтажу; долгосрочные финансовые вложения; другие виды внеоборотных активов.

2. По характеру обслуживания отдельных видов деятельности предприятия: внеоборотные активы, обслуживающие операционную деятельность (операционные внеоборотные активы); внеоборотные активы, обслуживающие инвестиционную деятельность (инвестиционные внеоборотные активы); внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы).

3. По характеру владения: собственные внеоборотные активы; арендуемые внеоборотные активы.

4. По формам залогового обеспечения кредита и особенностям страхования: движимые внеоборотные активы; недвижимые внеоборотные активы.

В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций.

1.2. Управление обновлением внеоборотных активов

В системе формирования и реализации политики управления операционными внеоборотными активами предприятия одной из наиболее важных функций финансового менеджмента является обеспечение своевременного и эффективного их обновления, финансовое управление обновлением внеоборотных активов подчинено общим целям политики управления этими активами, конкретизируя управленческие решения в этой области. Последовательность разработки и принятия управленческих решений по обеспечению обновления операционных внеоборотных активов предприятия характеризуется следующими основными этапами:[2]

1. Формирование необходимого уровня интенсивности обновления отдельных групп операционных внеоборотных активов предприятия.

Интенсивность обновления операционных внеоборотных активов определяется двумя основными факторами — их физическим и моральным износом. В процессе этих видов износа внеоборотные активы постепенно утрачивают свои первоначальные функциональные свойства, и их дальнейшее использование в операционном процессе предприятия становится или технически невозможным, или экономически нецелесообразным.

Функциональные свойства отдельных видов внеоборотных активов, утерянные в связи с физическим износом, в определенной степени подлежат восстановлению путем их ремонта. Если же относительная утеря этих свойств (проявляющаяся в неспособности выпускать продукцию с той же производительностью или современного уровня качества) связана с моральным износом, то по экономическим критериям соответствующие виды внеоборотных активов требуют замены более современными их аналогами.

Скорость утраты внеоборотными активами своих первоначальных функциональных свойств под воздействием физического и морального износа, а соответственно и уровень интенсивности их обновления, во многом определяются индивидуальными условиями их использования в процессе операционной деятельности предприятия. В соответствии с этими условиями индивидуализируются (в определенных пределах) и нормы амортизации различных видов операционных внеоборотных активов. Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп операционных внеоборотных активов, характеризует амортизационную политику предприятия.

Амортизационная политика предприятия представляет собой составную часть общей политики управления операционными внеоборотными активами, заключающуюся в индивидуализации уровня интенсивности их обновления в соответствии со спецификой их эксплуатации в процессе операционной деятельности.

Амортизационная политика предприятия в значительной степени отражает амортизационную политику государства на различных этапах его экономического развития. Она базируется на установленных государством принципах, методах и нормах амортизационных отчислений. Вместе с тем, каждое предприятие имеет возможность индивидуализировать свою амортизационную политику, учитывая конкретные факторы, определяющие ее параметры.

В процессе формирования амортизационной политики предприятия, определяющей уровень интенсивности обновления отдельных групп операционных внеоборотных активов, учитываются следующие основные факторы:

- объем используемых собственных производственных основных средств и нематериальных активов. Воздействие амортизационной политики предприятия на интенсивность обновления операционных внеоборотных активов и на конечные финансовые результаты его деятельности возрастает пропорционально увеличению объема собственных основных средств и нематериальных активов;

- методы отражения в учете реальной стоимости используемых основных средств и нематериальных активов. Осуществляемая переоценка этих видов операционных активов предприятия носит в современных условиях периодический характер и не в полной мере отражает рост цен на них. В связи с этим, амортизационные отчисления не характеризуют в полной мере фактический износ этих активов и утрачивают свое реновационное значение. Занижение размера реального износа операционных внеоборотных активов приводит не только к уменьшению скорости их обновления, но и к формированию излишней фиктивной суммы прибыли предприятия, а соответственно изъятию у него дополнительных финансовых средств в виде уплачиваемого налога на прибыль;

- реальный срок использования предприятием амортизируемых активов. Установленный в процессе разработки норм амортизации средний срок использования отдельных видов основных средств носит обезличенный характер и должен конкретизироваться на каждом предприятии с учетом особенностей их использования в операционной деятельности. Это относится и к используемым в операционном процессе отдельным видам нематериальных активов, срок службы которых предприятие устанавливает самостоятельно (но не более 10 лет);

- разрешенные законодательством методы амортизации. Зарубежный опыт свидетельствует о большом количестве разрешенных к использованию методов амортизации внеоборотных активов, что позволяет предприятиям формировать альтернативные варианты амортизационной политики в широком диапазоне;

- состав и структура используемых основных средств. Методы амортизации, разрешенные к использованию в нашей стране, дифференцируются в разрезе движимой и недвижимой (активной и пассивной) частей производственных основных средств. Эту же дифференциацию определяют и установленные нормы амортизационных отчислений;

- темпы инфляции. В условиях высокой инфляции постоянно занижаются база начисления амортизации, а соответственно и размеры амортизационных отчислений. Кроме того, инфляция оказывает негативное воздействие на реальную стоимость накопленных средств амортизационного фонда, что отрицательно сказывается на финансовых возможностях увеличения скорости обновления операционных внеоборотных активов;

- инвестиционная активность предприятия. Выбор методов амортизации в значительной мере определяется уровнем текущей потребности в инвестиционных ресурсах, готовностью предприятия к реализации отдельных инвестиционных проектов, обеспечивающих обновление операционных внеоборотных активов.

Учет перечисленных факторов позволяет предприятию выбрать соответствующие методы амортизации отдельных групп операционных внеоборотных активов, в наибольшей степени отражающие специфику их использования в операционном процессе.

В современной отечественной практике различают два основных метода амортизации внеоборотных активов:

- метод прямолинейной (линейной) амортизации. Этот метод основан на прямолинейно-пропорциональном способе начисления износа амортизируемых активов (основных средств, нематериальных активов), при котором норма амортизации для каждого года определяется по следующей формуле:

НА = 100 \ ПИ; (1.1.)

где На — годовая норма амортизации, в %;

ПИ — предполагаемый (или нормативно установленный) период использования (службы) актива в годах.

В современной практике финансового менеджмента в нашей стране этот метод амортизации является основным.

- ускоренная амортизация. Этот метод позволяет сокращать период амортизации активов за счет использования повышенных норм амортизации. Действующим законодательством ускоренная амортизация разрешена только по активной части производственных основных средств (машин, механизмов, оборудования, используемых в производственном процессе). Решение об использовании метода ускоренной амортизации активной части производственных основных средств предприятие принимает самостоятельно.

Следует отметить, что в реальной практике метод ускоренной амортизации может быть использован и в процессе списания стоимости нематериальных активов. Такая возможность определяется тем, что срок полезного использования этих активов (а соответственно и размер норм амортизации) предприятие устанавливает самостоятельно.

Использование метода ускоренной амортизации дает несомненный эффект и должно получить широкое распространение при формировании амортизационной политики предприятия.

Во-первых, использование этого метода начисления амортизации способствует ускорению инновационного процесса на предприятии, так как позволяет быстрее обновлять парк машин и механизмов, различных видов нематериальных активов.

Во-вторых, использование этого метода позволяет существенно ускорять процесс формирования собственных финансовых ресурсов за счет внутренних источников, т.е. способствует росту возвратного чистого денежного потока в предстоящих периодах.

В-третьих, ускоренная амортизация позволяет снизить сумму налога на прибыль, уплачиваемую предприятием, так как сокращает размер балансовой прибыли (т.е. в определенной мере уменьшает ту фиктивную часть прибыли, которая часто формируется из-за заниженной оценки стоимости основных средств).

В-четвертых, ускоренная амортизация активов является одним из эффективных способов противодействия негативному влиянию инфляции на реальную стоимость накапливаемого амортизационного фонда.

2. Определение необходимого объема обновления операционных внеоборотных активов в предстоящем периоде. Обновление операционных внеоборотных активов предприятия может осуществляться на простой или расширенной основе, отражая процесс простого или расширенного их воспроизводства.

Простое воспроизводство операционных внеоборотных активов осуществляется по мере физического и морального их износа в пределах суммы накопленной амортизации (средств амортизационного фонда). Необходимый объем обновления операционных внеоборотных активов в процессе простого их воспроизводства определяется по следующей формуле:

ОВАпрос = СВф + СВм ; (1.2.)

где ОВАпрос— необходимый объем обновления операционных внеоборотных активов предприятия в процессе простого их воспроизводства;

СВф— первоначальная восстановительная стоимость операционных внеоборотных активов, выбывающих в связи с физическим их износом;

СВм — первоначальная восстановительная стоимость операционных внеоборотных активов, выбывающих в связи с моральным их износом.

Расширенное воспроизводство операционных внеоборотных активов осуществляется с учетом необходимости формирования новых их видов не только за счет суммы накопленной амортизации, но и за счет других финансовых источников (прибыли, долгосрочных финансовых кредитов и т.п.). Необходимый объем обновления операционных внеоборотных активов в процессе расширенного их воспроизводства определяется по следующей формуле:

ОВАрасш = ОПова - ФНова + СВф + СВм ; (1.3.)

где ОВАрасш — необходимый объем обновления операционных внеоборотных активов предприятия в процессе расширенного их воспроизводства;

ОПова— общая потребность предприятия в операционных внеоборотных активах в предстоящем периоде (алгоритм ее расчета был рассмотрен ранее);

ФНова — фактическое наличие используемых операционных внеоборотных активов предприятия на конец отчетного (начало предстоящего) периода;

СВф — стоимость операционных внеоборотных активов, выбывающих в предстоящем периоде в связи с физическим их износом;

СВм — стоимость операционных внеоборотных активов, выбывающих в предстоящем периоде в связи с моральным их износом.

3. Выбор наиболее эффективных форм обновления отдельных групп операционных внеоборотных активов. Конкретные формы обновления отдельных групп операционных активов определяются с учетом характера намечаемого их воспроизводства.

Обновление операционных внеоборотных активов в процессе простого их воспроизводства может осуществляться в следующих основных формах:

- текущего ремонта. Он представляет собой процесс частичного восстановления функциональных свойств и стоимости основных средств в процессе их обновления;

- капитального ремонта. Он представляет собой процесс полного (или достаточно высокой части) восстановления основных средств и частичной замены отдельных их элементов. На сумму произведенного капитального ремонта уменьшается износ основных средств и тем самым увеличивается их остаточная стоимость;

- приобретения новых видов операционных внеоборотных активов с целью замены используемых аналогов в пределах сумм накопленной амортизации (для нематериальных активов это основная форма простого их воспроизводства).

Обновление операционных внеоборотных активов в процессе расширенного их воспроизводства может осуществляться в форме их реконструкции, модернизации и других. Подробно эти формы обновления операционных внеоборотных активов рассматриваются в разделе „Управление инвестициями".

Выбор конкретных форм обновления отдельных групп операционных внеоборотных активов осуществляется по критерию их эффективности. Так, например, если в результате капитального ремонта отдельных видов основных средств сумма будущей прибыли, генерируемой ими, будет ниже ликвидационной их стоимости, обновление эффективней осуществлять путем их замены новыми более производительными аналогами.

4. Определение стоимости обновления отдельных групп операционных внеоборотных активов в разрезе различных его форм. Методы определения стоимости обновления операционных внеоборотных активов дифференцируются в разрезе отдельных форм этого обновления.

Стоимость обновления операционных внеоборотных активов, осуществляемого путем текущего или капитального их ремонта, определяется на основе разработки планового бюджета (сметы затрат) их проведения. При подрядном способе осуществления ремонтных работ основу разработки планового его бюджета составляют тарифы на услуги подрядчика, а при хозяйственном способе — расходы предприятия калькулируются по отдельным их элементам.

Стоимость обновления операционных внеоборотных активов путем приобретения новых их аналогов включает как рыночную стоимость соответствующих видов активов, так и расходы по их доставке и установке.

Стоимость обновления операционных внеоборотных активов в процессе расширенного их воспроизводства определяется в процессе разработки бизнес-плана реального инвестиционного проекта.

Итоговые результаты рассмотренных выше управленческих решений позволяют формировать общую потребность в обновлении операционных внеоборотных активов предприятия в разрезе отдельных их видов и различных форм предстоящего обновления.

2. Анализ учета внеоборотных активов ТОО «Трансавтосус»

2.1. Краткая характеристика предприятия ТОО «Трансавтосус»

Основной целью деятельности предприятия является обеспечение города Степногорска пассажирским городским транспортом, а также предоставление грузовой и специальной техники другим предприятиям города, вывоз твердых бытовых отходов (ТБО).

Производственная мощность предприятия:

| Наименование показателя | Ед. измерения | Численное значение |

| Автобусы | шт. | 150 |

| в т.ч. микроавтобусы | шт. | 8 |

| Легковые автомашины | шт. | 21 |

| Грузовые автомашины | шт. | 84 |

| в т.ч. бортовые грузовые автомашины | шт. | 26 |

| самосвалы | шт. | 44 |

| спец.автомашины и тракторы | шт. | 58 |

| Экскаваторы | шт. | 22 |

| Бульдозеры | шт. | 6 |

| Асфальтоукладчики | шт. | 3 |

| Катки моторные | шт. | 6 |

| Авторемонтные мастерские |

м2 |

9698,1 |

| Гаражи, кол-во/вместимость | шт. | 8/321 |

Среднесписочная численность работающих - 971 человек.

2.1.1. Учет нематериальных активов

Учет нематериальных активов организуется ТОО «Трансавтосус» в соответствии с требованиями МСФО 38 «Нематериальные активы».

ТОО «Трансавтосус» для учета нематериальных активов применяются счета подраздела 10 Типового плана счетов, а именно, следующие синтетические счета:

101 – Лицензионные соглашения;

102 – Программное обеспечение;

103 – Патенты;

105 – Гудвилл;

106 – Прочие нематериальные активы.

Для обобщения информации о начисленной амортизации нематериальных активов используются счета подраздела 11 Типового плана счетов, а именно, следующие синтетические счета:

111 – Амортизация нематериального актива – лицензионные соглашения;

112 – Амортизация нематериального актива – программное обеспечение;

113 – Амортизация нематериального актива – патенты;

116 – Амортизация нематериального актива – прочие нематериальные активы.

Нематериальные активы поступают в организацию в результате: приобретения за деньги; создания собственными силами или силами сторонних организаций; получения в качестве вкладов в уставный капитал; получения по договору дарения и иных случаях безвозмездного получения; приобретения в обмен на иное имущество.

Списание и выбытие нематериальных активов происходит следующим образом:

Стоимость нематериальных активов списывается с баланса ТОО «Трансавтосус» в результате:

- уступки исключительных прав на объекты интеллектуальной собственности юридическому или физическому лицу;

- прекращения срока действия или аннулирования охранного документа;

- морального устаревания;

- по другим причинам.

Доходы или расходы от списания или выбытия нематериального актива Предприятие определяет как разницу между чистыми поступлениями от выбытия и балансовой стоимостью актива и признает как доход или расход в Отчете о доходах и расходах.

Если нематериальный актив обменивается на аналогичный актив, то себестоимость приобретенного актива признается равной балансовой стоимости выбывшего актива и в результате не признается никакой доход или убыток.

Нематериальный актив, который выводится из активного использования и содержится для выбытия, учитывается по его балансовой стоимости, существующей на дату его вывода из активного использования.

2.1.2. Учет основных средств

Методика и порядок учета основных средств, принадлежащих ТОО «Трансавтосус» на праве собственности, и их амортизация в бухгалтерском учете определяются в соответствии с МСФО 16 «Недвижимость, здания и оборудование». Положения МСФО 16 будут взаимодействовать с требованиями с МСФО 22 «Объединение бизнеса», МСФО 36 «Обесценение активов», МСФО 37 «Резервы, потенциальные обязательства и потенциальные активы», МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», МСФО 23 «Затраты по займам», МСФО 20 «Учет правительственных субсидий и раскрытие информации о государственной помощи», МСФО 17 «Аренда»; МСФО №40 «Инвестиционное имущество»; МСФО №41 «Сельское хозяйство».

Основные средства, приобретаемые ТОО «Трансавтосус» с целью использования в хозяйственной деятельности по назначению, отражаются в составе основных средств, а с целью перепродажи - в составе товарно-материальных запасов.

Основные средства поступают в ТОО «Трансавтосус» в результате: приобретения, сооружения и изготовления, обменных операций, получения по договору дарения и иных случаях безвозмездного получения, других поступлений.

Оценка первоначальной стоимости основных средств предприятия может быть получена из:

- суммы сделки, свидетельствующей о покупке;

- суммы обменной операции, в результате которой произошел равноценный обмен активом;

- суммы затрат по созданию актива собственными силами (материалы, рабочая сила, прочие затраты).

При оприходовании основных средств должен быть принят компонентный подход. Это означает, что при первоначальном признании необходимо распределить затраты на основные части актива и амортизацию начислять отдельно по каждой части (компоненту) основного средства. Данный порядок необходим в том случае, когда составные части данного объекта имеют разные сроки полезной службы или извлечение выгоды от использования отдельных частей происходит по различным схемам, требуя применение неодинаковых норм и методов амортизации.

Объекты основных средств выбывают из предприятия в результате:

- реализации объекта другому юридическому лицу или физическому лицу;

- списания в случае морального и (или) физического износа;

- передачи объектов основных средств в виде вклада в уставный капитал других организаций;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передачи по договорам мены;

- дарения объектов основных средств;

- списания объектов основных средств, ранее сданных в долгосрочную нефинансовую аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору;

- если не ожидается больше никаких экономических выгод от использования или выбытия;

- по другим причинам.

Основные средства, пришедшие в состояние непригодности и подлежащие ликвидации вследствие физического и морального износа, аварий, стихийных бедствий, нарушения нормативных условий эксплуатации, а также в связи со строительством, расширением, реконструкцией и другими причинами, списываются с баланса ТОО «Трансавтосус». Выбытие объектов основных средств оформляется соответственно Актом передачи основных средств или Актом списания основных средств.

2.1.3. Учет капитального строительства

В зависимости от того, для каких целей будет производиться строительство, ТОО «Трансавтосус» будет руководствоваться либо МСФО 16 «Основные средства», либо МСФО 11 «Договора на строительство».

Если ТОО «Трансавтосус» путем капитального строительства будет создавать актив для получения собственной экономической выгоды, связанной с ним, то для отражения операций в бухгалтерском учете необходимо руководствоваться МСФО 16 «Основные средства». ТОО «Трансавтосус» вначале капитализирует затраты по строительству, а после ввода в эксплуатацию учитывает актив в качестве основного средства.

Если ТОО «Трансавтосус» путем капитального строительства создает актив для продажи другому юридическому или физическому лицу, т.е. в целях получения дохода, то для отражения операций в бухгалтерском учете применяется МСФО 11 «Договора на строительство», так как в данном случае ТОО «Трансавтосус» выступает в роли подрядчика.

Строительство регулируется Законом Республики Казахстан «Об архитектурной, градостроительной и строительной деятельности в Республике Казахстан». Приемка построенных объектов в эксплуатацию регулируется Гражданским Кодексом Республики Казахстан и вышеуказанным Законом.

2.2. Анализ состояния активов ТОО «Трансавтосус»

В процессе анализа активов в первую очередь следует изучить динамику активов, изменения в их составе и структуре и дать им оценку.

Горизонтальный анализ активов предприятия (таблица 1) показывает, что абсолютная их сумма за отчетный год уменьшилась на 14 330 тыс. тенге. Основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы – по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины. Оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей: совокупных активов (Такт), объема продаж (Тvрп) и прибыли (Тn):

100% < Такт < Тvрп < Тn

Данное соотношение принято называть «золотым правилом экономики предприятия». Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития предприятия и укреплении его финансового положения.

На анализируемом предприятии темп роста активов 93,96% (222 514·100/236 844), объема продаж (выручки) – 96,54% (147 891·100/153 187), прибыли – 78,64% (2 845·100/3 618), то есть данное условие не выполнено:

100% > 93,96% < 96,54% > 78,64%

Первое неравенство (100% < Такт) показывает, что предприятие не наращивает свой экономический потенциал и масштабы деятельности.

Второе неравенство (Такт < Тvрп) свидетельствует о том, что объем продаж не растет быстрее экономического потенциала. Из этого можно сделать вывод о пониженной эффективности использования ресурсов на предприятии.

Третье неравенство (Тvрп < Тn) означает, что прибыль предприятия не растет быстрее объема реализации продукции и совокупного капитала.

Таким образом, можно сказать, что предприятие приходит в упадок.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов.

Наибольший удельный вес (78,39%) в общей сумме активов предприятия приходится на иммобилизованные (внеоборотные) активы. В сравнении с началом 2006 года отмечается повышение их доли на 9,58 процентных пункта, и соответственное уменьшение доли оборотных активов. Данные изменения объясняются значительным уменьшением суммы оборотных активов предприятия на 25 501 тыс. тенге и вместе с тем повышением суммы внеоборотных активов на 11 441 тыс. тенге.

Рассмотрим более подробно изменение структуры внеоборотных активов. Анализ изменения структуры внеоборотных активов представлен в таблице 2.

Изменение величины внеоборотных активов в основном вызвано увеличением суммы незавершенного строительства на 6 719 тыс. тенге, а также увеличением основных средств на 2 838 тыс. тенге.

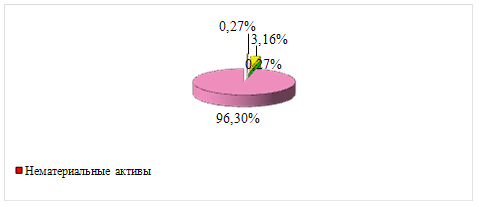

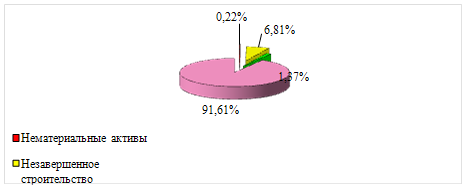

В целом, динамика структуры внеоборотных активов характеризуется:

- увеличением доли незавершенного строительства с 3,16% до 6,8%;

- снижением доли нематериальных активов на 0,05 процентного пункта с 0,27% до 0,22%;

- уменьшением доли основных средств на 4,7 процентного пункта – с 96,3% до 91,6%;

- увеличение доли отложенных налоговых активов на 1,13%.

Рисунок 1. Структура внеоборотных активов ТОО «Трансавтосус» на 01.01.2006г.

Рисунок 2. Структура внеоборотных активов ТОО «Трансавтосус» на 01.01.2007г.

2.3. Анализ основных средств ТОО «Трансавтосус»

В состав внеоборотных активов входят основные средства, нематериальные активы, капитальные вложения, оборудование к установке, долгосрочные финансовые вложения и прочие[3].

Основные средства представляют собой материально-техническую базу для высокоэффективного ведения производственной, коммерческой и иной деятельностью.

Основные средства в денежном выражении - это основные фонды.

Составляют 2 вида балансов по основным фондам:

1. Баланс по первоначальной стоимости (остаток на начало по первоначальной стоимости плюс введено по первоначальной стоимости выбыло по первоначальной равно остаток на конец по первоначальной)

2. Баланс по полной остаточной стоимости (остаток на начало по остаточной плюс введено по первоначальной минус выбыло по остаточной плюс капитальный ремонт и модернизация минус сумма начисленной амортизации за год равно остаток на конец года по остаточной стоимости).

Главной задачей анализа основных производственных фондов является: определение обеспеченности предприятия и его подразделений основными средствами, а также определить уровень их использования и причины изменения их в динамике.

Кроме этого одной из задач является изучить степень использования производственной мощности предприятия и оборудования, и выявить резервы увеличения.

Анализ обычно начинают с изучения состава, структуры, динамики основных средств, их рост за анализируемый период.

По данным таблицы 3 можно сделать выводы:

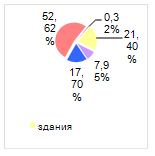

Стоимость основных средств на ТОО «Трансавтосус» увеличилась в целом на 15 802 тыс. тенге, это связано со значительным увеличением транспортных средств на 10 156 тыс. тенге и зданий на 2 347 тыс. тенге.

Наибольший удельный вес в стоимости основных средств составляют транспортные средства (52,62 процентов). В составе основных средств не имеются непроизводственные средства.

01.01.2006 года 01.01.2007 года

Рисунок 3. Секторная диаграмма структуры основных средств ТОО «Трансавтосус» транспорта в 2006 году

На рисунке 3 можно увидеть уменьшенные доли статьи «машины и оборудование» в общем составе основных средств, что свидетельствует о сокращении активной части основных производственных фондов предприятия в 2006 году, так же уменьшалась статья «здания» и «инвентарь». Остальные структурные составляющие, как то: «сооружения» возросли на 0,38%, а «транспортные средства» на 0,62% и даже превысили 50% всего состава ОПФ на 2,62%. Для того чтобы определить рост или снижение стоимости основных средств необходимо выявить их причины составляется баланс движения основных средств (таблица 4).

В ТОО «Трансавтосус» за анализируемый период было введено основных средств на 21 893 тыс. тенге, а выбыло на 6 091 тыс. тенге. На предприятии ежемесячно начисляется амортизация, годовая норма амортизации составляет 148 009 тыс. тенге.

2.4. Анализ эффективности использования основных средств

Для оценки эффективности использования основных фондов используются такие показатели как:

1. Фондоотдача (Фо) это отношение стоимости товарной продукции к среднегодовой стоимости основных фондов.

Этот показатель показывает сколько тенге товарной продукции получено на каждый тенге, вложенный в основные фонды. В динамике фондоотдача должна увеличиться, если фонды используются эффективно.

2. Фондоемкость (Фе) является обратным показателем фондоотдачи.

Показывает сколько копеек затрат в основных фондах содержится в каждом тенге товарной продукции. В динамике фондоемкость должна изменяться.

По данным таблицы 5 видно, что в ТОО «Трансавтосус» 01.01.2006 года 1,08 тенге затрат в основные фонды содержатся в каждом тенге товарной продукции, а на 01.01.2006 года 1,04 тенге.

Темп роста фондоотдачи по основным средствам превышает аналогичный показатель по внеоборотным активам (96,9 > 94,6).

По итогам проведенного анализа внеоборотных активов ТОО «Трансавтосус» выявлено, что у данного предприятия сильно изношены основные средства.

В целях обновление основных средств и улучшения показателей фондоотдачи предприятию рекомендуется воспользоваться одним из видов заемного капитала, например, взять банковский кредит.

3. Разработка инвестиционной стратегии в части формирования внеоборотных активов

Для наиболее эффективной деятельности предприятие ТОО «Трансавтосус» привлекает источник финансирования в виде банковского кредита для приобретения:

- 2-х единиц автотранспорта стоимостью в 350 000 тенге;

- 1-ой единицы стоимостью 300 000 тенге;

сроком на 24 месяца, с равномерным ежемесячным погашением основного долга и ежемесячной выплатой процентов за пользование из расчета 20% годовых.

В первую очередь следует отметить, что для объективной оценки эффективности инвестиций следует принимать в расчет не только коммерческую выгоду, выраженную в количественном преимуществе, но и качественные особенности различных вариантов.

Для выявления наиболее привлекательного варианта привлечения источников финансирования для предприятия необходимо выявить круг приемлемых схем финансирования рассматриваемого объекта. Схемы финансирования в общем случае можно условно подразделить на следующие группы: - осуществление финансирования за счет собственных средств; - осуществление финансирования за счет заемных ресурсов; - применение смешанных схем финансирования (использование для финансирования как собственные, так и заемные ресурсы).

Альтернативные схемы:

- приобретением комплекса оборудования за собственные средства с условием единовременной оплаты в течение 3-х дней с момента получения по акту сдачи-приемки;

- привлечением для покупки банковского кредита на всю стоимость необходимого комплекса (на практике обычно выдают кредит лишь на 70 – 80% стоимости проекта) сроком на 24 месяца с равномерным ежемесячным погашением основного долга и ежемесячной выплатой процентов за пользование из расчета 20% годовых;

- использованием оборудования на условиях финансового лизинга с опционом покупки по окончании действия лизингового договора сроком на 24 месяца с равномерным ежемесячным погашением основного долга, ежемесячной платой лизингодателю из расчета 20% годовых и нулевой остаточной стоимостью (на практике остаточная стоимость может колебаться от нуля до 25% от первоначальной) по окончании действия договора; условиями лизингового договора также предусмотрено страхование от финансовых рисков в пользу лизингодателя на сумму двух наибольших оставшихся лизинговых платежей с полугодовой выплатой страхового взноса, входящего в состав лизингового платежа.

Следует рассчитать все затраты предприятия и составить график затрат для каждой схемы финансирования. График должен состоять из помесячных затрат предприятия на приобретение и сопутствующие ему затраты (например, транспортировка, оплата поручительства или монтаж оборудования), обслуживание и демонтаж (ликвидация) необходимого объекта. При составлении графиков расходов следует учитывать, что расходы на обслуживание, ремонт и ликвидацию объекта в некоторых случаях могут быть различны при использовании разных схем финансирования (например, в договоре финансового лизинга может быть предусмотрено техобслуживание объекта лизинга лизингодателем).

График предположительных расходов предприятия банковскому кредиту можно получить в коммерческом банке, в котором планируется получить кредит.

В таблице 6 отражен график затрат по кредиту.

По данному графику можно проследить, что стоимость приобретаемого объекта с учетом выплат по кредитному договору в итоге составит 1 408 800 тенге за 24 месяца.

Но нужно отметить, что при равных рыночных условиях получение оборудования в лизинг, как правило, эффективнее покупки оборудования с привлечением кредитных ресурсов.

Заключение

Основной капитал, отражаемый на счетах баланса предприятия, называют внеоборотным активом. С таких позиций внеоборотные активы — это определенная стоимостная оценка элементов основного капитала, принятая действующими условиями ведения хозяйства. В окончательном виде можно сказать, что внеоборотные активы — это совокупность фундаментальных имущественных ценностей предприятия, многократно участвующих в хозяйственной производственно-коммерческой деятельности с целью получения положительного финансового результата (прибыли).

Отличительным признаком и критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Внеоборотные активы относятся к слаболиквидным активам. Это означает, что они могут быть без значительных потерь конвертируемы в денежную форму только по истечении значительных промежутков времени (от полугода и выше).

К особенностям внеоборотных активов относится и то, что они плохо поддаются оперативному управлению, поскольку слабо изменчивы по структуре за короткие периоды времени.

Внеоборотные активы — это фундаментальная основа любого бизнеса. От того, как они сформированы на «старте» предприятия, как они управляются потом, как изменяется их структура и качество, насколько эффективно они используются в хозяйственном процессе, зависят в конечном итоге долгосрочные успехи или неудачи бизнеса. Следовательно, внеоборотные активы (основной капитал) требуют постоянного и грамотного управления ими, что и является важнейшей задачей финансового менеджмента.

Внеоборотные активы формируются, как правило, за счет средств учредителей (акционеров). Прирастание основного капитала может идти также, в частности, и за счет заемных средств. К тому же имущество, уже находящееся в собственности предприятия, может выступать залогом под последующие заимствования.

Каждый бизнес предполагает определенную (оптимальную) структуру внеоборотных активов (состав и количественные пропорции). Сама специфика бизнеса в определенной мере обусловливает материальную форму внеоборотных активов, их состав и структуру. Для производственных предприятий, к которым относится анализируемое предприятие ТОО «Трансавтосус», характерно преобладание в структуре внеоборотных активов основных средств.

Основные средства подразделяются на производственные и непроизводственные.

Важнейшим признаком производственных основных средств является их участие в осуществлении производственной деятельности предприятия. К производственным основным средствам относятся здания, сооружения, оборудование, машины, транспортные средства и другие объекты.

Непроизводственные основные средства - это объекты, не связанные с производственной деятельностью предприятия. К ним относятся жилищно-коммунальное хозяйство, учреждения науки, культуры, здравоохранения и т.п.

Необходимо правильно произвести разделение, так как амортизация и затраты на содержание непроизводственных объектов относятся на собственные источники, а производственных - на себестоимость.

В зависимости от степени использования основные средства подразделяются в учете на действующие, бездействующие, находящиеся в запасе, собственные и арендованные.

Задачами анализа основных средств являются:

- определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

- выявление причин изменения их уровня;

- расчет влияния использования основных средств на объем производства продукции и другие показатели;

- изучение степени использования производственной мощности предприятия и оборудования;

- установление резервов повышения эффективности использования основных средств.

Был рассмотрен период деятельности ТОО «Трансавтосус» с 01.01.2006г. по 01.01.2007г. При этом использовалась бухгалтерская отчетность предприятия за 1 год.

Анализ показал следующее. Доля внеоборотного капитала в составе имущества организации за рассматриваемый период увеличилась на 9,8%. В составе внеоборотного капитала не произошло значительных изменений. Основные средства занимают подавляющую долю внеоборотных активов предприятия.

Динамика структуры внеоборотных активов, за анализируемый период, характеризуется:

- увеличением доли незавершенного строительства с 3,16% до 6,8%;

- снижением доли нематериальных активов на 0,05 процентного пункта с 0,27% до 0,22%;

- уменьшением доли основных средств на 4,7 процентного пункта – с 96,3% до 91,6%;

- увеличение доли отложенных налоговых активов на 1,13%.

В ТОО «Трансавтосус» за анализируемый период было введено основных средств на 21 893 тыс. тенге, а выбыло на 6 091 тыс. тенге. На предприятии ежемесячно начисляется амортизация, годовая норма амортизации составляет 148 009 тыс. тенге.

Темп роста фондоотдачи по основным средствам превышает аналогичный показатель по внеоборотным активам (96,9 > 94,6).

В целом, анализ использования внеоборотных активов ТОО «Трансавтосус» показал, что менеджменту предприятия для повышения объема производства предстоит столкнуться с проблемой старения и выбытия основных средств. Поэтому уже сейчас необходимо готовиться к модернизации и вводу в строй новых объектов основных средств.

В данной курсовой работе приведены методы расчета и оценки привлекательности инвестиционных вложений во внеоборотные активы. Одним из таких проектов может быть привлечение банковского кредита. Его реализация поможет в обновлении основных средств предприятия.

Список используемой литературы

1. Бланк И.А. Основы финансового менеджмента», К.: Издательство «Ника-Центр», 2003.

2. Бондаренко Н.В. и др. «Внеоборотные активы: учет, анализ, аудит» Учебн. Пособие. –М.: Издательство: Финансы и статистика, 2003.

3. Бернстайн Л. А. Анализ финансовой отчетности: Пер. с англ. / Научн. ред. перевода чл.-корр. РАН И. И. Елисеева. Гл. ред. серии проф. Я. В. Соколов. М.: - Финансы и статистика, 2002.

4. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. / Под ред. Л. П. Белых. М.: Банки и биржи, ЮНИТИ, 1997.

5. Ковалев В. В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003.

6. Ковалев В. В. Практикум по финансовому менеджменту. Конспект лекций с задачами. М.: Финансы и статистика, 2003.

7. Ковалев В. В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2001.

8. Ковалев В. В., Уланов В. А. Курс финансовых вычислений. М.: Финансы и статистика, 1999.

9. Ли Ч., Финнерти Дж. Финансы корпораций: теория, методы и практика: Пер. с англ. М.: Инфра-М, 2000.

10. Финансовый менеджмент. Под ред. Берзон Н.И. –М., Академия. 2003.

Приложение 1

Приложение 1

Таблица 1. Горизонтальный и вертикальный анализ активов ТОО «Трансавтосус» за 2006 год

| Показатель | Сумма в тыс.тенге | Удельный вес в % | Изменения | |||

| 01.01.2006 | 01.01.2007 | 01.01.2006 | 01.01.2007 | Сумма | Удельный вес | |

| Внеоборотные активы | 162 993 | 174 434 | 68,81 | 78,39 | 11 441 | 9,58 |

| Оборотные активы | 73 851 | 48 080 | 31,19 | 21,61 | - 25 501 | - 9,58 |

| Итого | 236 844 | 222 514 | 100 | 100 | - 14 330 | - |

![]() Приложение

2

Приложение

2

Таблица 2. Анализ изменения структуры внеоборотных активов ТОО «Трансавтосус» за 2006 год

| Показатель | Сумма тыс.тенге | Удельный вес | Изменения | |||

| 01.01.2006 | 01.01.2007 | 01.01.2006 | 01.01.2007 | Сумма | Удельный вес | |

| Нематериальные активы | 444 | 377 | 0,27 | 0,22 | - 67 | - 0,05 |

| Основные средства | 156 955 | 159 793 | 96,3 | 91,6 | 2 838 | - 4,7 |

| Незавершенное строительство | 5 156 | 11 875 | 3,16 | 6,8 | 6 719 | 3,64 |

| Отложенные налоговые активы | 438 | 2 389 | 0,27 | 1,38 | 1 951 | 1,13 |

| Внеоборотные активы всего | 162 993 | 174 434 | 100 | 100 | 11 441 | - |

![]() Приложение

3

Приложение

3

Таблица 3. Состав и структура основных средств ТОО «Трансавтосус» за 2006 год

| Группы основных средств | 01.01.2006г. | 01.01.2007г. | Изменения +,- | |||

| Тысяч тенге | Удельный вес, % | Тысяч тенге | Удельный вес, % | Тысяч тенге | Удельный вес, % | |

| Здания | 64 104 | 21,95 | 65883 | 21,4 | 1779 | - 0,55 |

| Сооружения | 22 121 | 7,57 | 24468 | 7,95 | 2347 | 0,38 |

| Машины и оборудование | 52 981 | 18,14 | 54485 | 17,7 | 1504 | - 0,44 |

| Транспортные средства | 151818 | 52,0 | 161974 | 52,62 | 10156 | 0,62 |

| Производственный и хозяйственный инвентарь | 976 | 0,34 | 992 | 0,33 | 16 | - 0,01 |

| Итого: | 292000 | 100 | 307802 | 100 | 15802 | - |

![]() Приложение

4

Приложение

4

Таблица 4. Баланс движения основных средств ТОО «Трансавтосус» за 2006 год

| Показатель | Наличие на 01.01.2006 | Поступило | Выбыло | Наличие на 01.01.2007 | Амортизация ОС | |

| Наличие на 01.01.2006 | Наличие на 01.01.2007 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Здания и сооружения | 86 225 | 4 126 | - | 90 351 | 31 020 | 32 992 |

| Машины, оборудование и транспортные средства | 204 799 | 17 572 | 5 912 | 216 459 | 103 519 | 114 426 |

| Производственный и хозяйственный инвентарь | 976 | 195 | 179 | 992 | - | - |

| Другие ОС | - | - | - | - | 506 | 591 |

| Итого: | 292 000 | 21 893 | 6 091 | 307 802 | 135 045 | 148 009 |

![]() Приложение

5

Приложение

5

Таблица 5. Эффективность использования основных средств ТОО «Трансавтосус» за 2006 год

| Показатель | 2005г. | 2006г. | Изменения | Темп роста,% |

| Выручка, тыс. тенге | 153 187 | 147 891 | - 5 296 | 96,54 |

| Среднегодовая стоимость внеоборотных активов, тыс. тенге | 163 841 | 168 713,5 | 4 872,5 | 102,9 |

| Среднегодовая стоимость основных средств, тыс. тенге | 159 314,5 | 158 374 | - 9 405 | 99,4 |

| Фондоотдача по внеоборотным активам | 0,93 | 0,88 | - 0,08 | 94,6 |

| Фондоотдача по основным средствам | 0,96 | 0,93 | - 0,03 | 96,9 |

| Фондоемкость по внеоборотным активам | 1,08 | 1,14 | 0,06 | 105,6 |

| Фондоемкость по основным средствам | 1,04 | 1,08 | 0,04 | 103,8 |

![]() Приложение

6

Приложение

6

Таблица 6. График погашения платежей по кредитному договору

| Периодичность платежа | Непогашенная задолженность | Банковские проценты | Комиссия банка за предоставление кредита | Погашение задолженности | Платеж по кредитному договору | |

| Единовременная | Ежемесячная | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Январь, 2006 | 1 000 000 | 17 000 | 4 000 | 2 000 | 41 667 | 64 667 |

| Февраль, 2006 | 958 333 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Март, 2006 | 916 666 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Апрель, 2006 | 874 999 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Май, 2006 | 833 332 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Июнь, 2006 | 791 665 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Июль, 2006 | 749 998 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Август, 2006 | 708 331 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Сентябрь,2006 | 666 664 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Октябрь, 2006 | 624 997 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Ноябрь, 2006 | 583 330 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Декабрь, 2006 | 541 663 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Январь, 2007 | 499 996 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Февраль, 2007 | 458 329 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Март, 2007 | 416 662 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Апрель, 2007 | 374 995 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Май, 2007 | 333 328 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Июнь, 2007 | 291 661 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Июль, 2007 | 249 994 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Август, 2007 | 208 327 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Сентябрь, 2007 | 166 660 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Октябрь, 2007 | 124 993 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Ноябрь, 2007 | 83 326 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Декабрь, 2007 | 41 659 | 9 000 | 2 000 | 41 659 | 52 659 | |

| Итого: | 400 000 | 4 000 | 48 000 | 1 000 000 | 1 408 800 | |

[1] Бланк И.А. Основы финансового менеджмента», К.: Издательство «Ника-Центр», 2003

[2] Ковалев В. В. Практикум по финансовому менеджменту. Конспект лекций с задачами. М.: Финансы и статистика, 2003

[3] Ли Ч., Финнерти Дж. Финансы корпораций: теория, методы и практика: Пер. с англ. М.: Инфра-М, 2000