Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Контрольная работа: Бухгалтерский учет в строительстве

Контрольная работа: Бухгалтерский учет в строительстве

Министерство транспорта РФ Федеральное агентство железнодорожного транспорта ГОУ ВПО «Дальневосточный государственный университет путей сообщения»

Кафедра: «Бухгалтерский учет и аудит»

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: Бухгалтерский учет в строительстве

Вариант № 2

Выполнила: Зверева О. А.

К 06 - БУ – 412

Проверил: Дудлякова Л. В.

Хабаровск

2010г.

Оглавление

Введение

1. Учет капитальных вложений

2. Законодательные и нормативные акты, регулирующие бухгалтерский учет в строительстве

3. Синтетический и аналитический учет затрат на основное производство

Практическая часть

Список использованной литературы

Введение

Любая сфера деятельности требует контроля над совершением финансово-хозяйственных операций. Так и в случае ведения бухгалтерского учета в строительстве следует внимательнее относиться к отраслевым особенностям производства, наиболее важными из которых являются длительность стадии проектирования и непосредственного строительства, а также разнообразие сопутствующих работ. Все это должно быть оптимально точно отражено в бухгалтерском балансе и отчетности строительной компании. Без бухучета становятся невозможен бесперебойный процесс строительства: поставка строительных материалов, выдача заработной платы, уплата налогов и учет других важных статей баланса.

Бухгалтерский учет в строительстве основывается на общепринятых правилах бухучета и на специфических отраслевых инструкциях и документах. Во многом экономика строительства отлична от других тем, что учитывает территориальное расположение объектов строительства, обладает индивидуальным подходом к строительной продукции, отражает зависимость сроков строительного производства от климатических условий и времени года. В списке учитываемых операций на предприятиях данной отрасли:

· бухучет капитальных затрат и источников инвестирования,

· учет затрат на строительные работы,

· учет доходов, расходов и финансовых результатов по договорам,

· учет материалов,

· учет расходов по оплате труда,

· учет брака в строительном производстве

· и другие важные пункты.

Строительные компании при ведении бухгалтерского учета руководствуются не только действующим порядком, но также некоторыми отраслевыми особенностями строительства. Согласно приказу Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» в состав внеоборотных активов включаются: основные средства, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы.

В законодательных и нормативных документах определяется различный порядок ведения учета строительных работ и прочих видов деятельности. Основным источником об отнесении работ к определенному виду деятельности является Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК029-2001, который введен в действие в 2003 году.

Конкретные виды работ, которые относятся к строительным работам, указаны в п.45 раздела F. Сюда включаются новое строительство, реконструкция, капитальный и текущий ремонт зданий и сооружений, в том числе индивидуальное строительство и ремонт по заказам населения.

1. Учет капитальных вложений

Капитальные вложения — инвестиции в основные средства, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих организаций, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. В составе капитальных вложений в основные средства выделяется стоимость следующих видов работ и затрат: строительных работ; работ по монтажу оборудования; оборудования (требующего и не требующего монтажа), предусмотренного в смете на строительство; инструмента и инвентаря, включаемых в смету на строительство; прочих капитальных работ и затрат.

Предприятие могут осуществлять строительно-монтажные работы собственными силами (хозяйственным способом) или же привлекая для этих целей специализированные строительные организации на договорных условиях (подрядным способом). В последнем случае предприятие, осуществляющее капитальное вложение, выступает в роле заказчика, а строительная организация - в роле подрядчика. В зависимости от характера взаимоотношений заказчиком и круга выполняемых обязательств, строительной организации подразделяют на генподрядные и субподрядные.

Генподрядные организации отвечают перед заказчиком за весь ход строительства, включая ввод объекта в эксплуатацию, независимо от того, осуществляют ли они весь объём строительно-монтажных работ собственными силами или же привлекают для выполнения отдельных видов работ другие специализированные строительные организации- субподрядчиков. Взаимоотношения между заказчиком и генподрядной строительной организации регулируется договором подряда.

Договор подряда отличается от других договоров тем, что при подряде создаётся объект или другой материальный результат, который передаётся от подрядчика к заказчику, но предметом договора выступает не этот результат, а услуги по его созданию, улучшению и другие строитель - монтажные работы. Заключение договора предшествует получение строительной организацией от заказчика специальной проектно- сметной документации, на основе которой определяют объём, сроки и порядок осуществления строительно-монтажных работ, договорную стоимость строительства.

При подрядном способе - строительство ведется силами привлеченных по договору подряда строительных организаций и отражается в бухгалтерском учете застройщика следующими проводками:

1. Получены согласования и разрешения на строительство от уполномоченных организаций;

2. Оплачена задолженность уполномоченным организациям;

3. Приняты у подрядчиков по акту изыскательские работы и счет-фактура по выполненным работам;

4. Оплачены услуги изыскательских организаций;

5. Приняты по акту выполненные проектные работы и счет-фактура по выполненным работам;

6. Оплачены проектные работы;

7. Получено оборудование, требующее монтажа, и счет-фактура поставщика;

8. Оплачена задолженность поставщику за оборудование;

9. Сдано подрядчику в монтаж оборудование;

10. Перечислен подрядчику аванс;

11. Приняты у подрядчика строительно-монтажные работы и счет-фактура по выполненным работам;

12. Оплачена задолженность по подрядным работам (за вычетом аванса) в счет долгосрочного кредита;

13. Начислены проценты за кредит;

14. Введен в эксплуатацию законченный строительством и зарегистрированный в установленном порядке объект;

15. Предъявлены к вычету, уплаченные подрядчикам и поставщикам, суммы НДС.

Учет незавершенного строительства может вестись на балансе инвестора, заказчика или застройщика, в случае исполнения этих обязанностей разными лицами, в меру выполнения ими своих обязанностей по строительству объекта.

Например,

заказчик, не являющийся инвестором, ведет учет капитальных вложений в

строительство объекта в вышеприведенном порядке в течение времени и в пределах

полномочий, установленных соответствующим договором между ним и инвестором.

Указанные полномочия могут включать в себя все этапы реализации инвестиционного

проекта от получения разрешения на строительство объекта, выполнения

предпроектных изысканий, проектирования и строительства до ввода объекта в

эксплуатацию. Полученные им от инвестора на финансирование капитальных

вложений средства целесообразно учитывать на счете 86 «Целевое финансирование».

Собственные услуги заказчика по договору по мере подтверждения их объема

инвестором следует отражать по дебету счета 08-3 на сумму оказанной услуги и

19-1 на сумму начисленного при этом и предъявленного инвестору НДС в

корреспонденции со счетом 90-1 «Продажи», как выручку от обычных видов

деятельности.

В тех случаях, когда функции застройщика (организатора собственно строительного процесса) выполняет по договору с заказчиком другая организация, она в период и в объеме выполнения своих функций по договору ведет учет незаконченного капитального строительства в приведенном выше порядке на своем балансе. Собственные услуги застройщика подлежат учету аналогично услугам заказчика, приведенным выше. По выполнении застройщиком своих обязательств незавершенное строительство передается им на баланс заказчика, который в свою очередь по факту приемки объекта соответствующей комиссией передает объект капитальных вложений инвестору или иному пользователю в соответствии с условиями договора между ними.

Передача незавершенного или завершенного строительства в данном случае в бухгалтерском учете передающей стороны отражается по кредиту счета 08-3 в корреспонденции с дебетом счета 86 «Целевое финансирование», а в неоплаченной части с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами», как задолженность по договору на строительство принимающей стороны.

Принимающая сторона отражает капитальные вложения в незавершенное или завершенное строительство по дебету счета 08-3 в корреспонденции с кредитом счета 76 или 60, что предполагает погашение ранее выданных авансов или образование соответствующей задолженности по договору.

Проводку по вводу объекта в эксплуатацию во всех случаях выполняет пользователь объектом капитальных вложений, на имя которого произведена регистрация законченного строительством и введенного в эксплуатацию объекта недвижимости.

Право предъявить оплаченный в течение всего срока строительства поставщикам и подрядчикам НДС организация, принимающая к учету при вводе в эксплуатацию объект, получает лишь в том случае, если оплаченные за счет ее инвестиций счета-фактуры будут выписаны на ее имя. Для того чтобы не возникало проблем с правом предъявления НДС, оплаченного поставщикам и подрядчикам заказчиками и застройщиками, осуществлявшими организацию строительного процесса по договору с инвестором или между собой, целесообразно оформлять эти отношения в форме договора поручения. В этом случае каждый последующий участник процесса организации строительства действует от имени и по поручению предшественника доверителя и получает от исполнителя счет-фактуру на его имя. НДС, предъявленный при осуществлении строительства поставщиками и подрядчиками по условиям договоров застройщику или заказчику, и оплаченный последними за счет средств инвестора, тем не менее не может быть предъявлен к возмещению инвестором или иным пользователем, на имя которого зарегистрирован введенный объект. В этом случае накопленный на счете 19-1 за весь период строительства НДС в части, не подлежащей вычету, должен быть отнесен на увеличение инвентарной стоимости вводимого объекта по дебету счета 08-3 в корреспонденции с дебетом счета 19-1.

При хозяйственном способе строительства большая часть работ по строительству осуществляется собственными силами инвестора-застройщика и в этой части отражается в его бухгалтерском учете следующими проводками:

· Получены от поставщика материалы

Д10-8 - К60

и счет-фактура на поставку материалов

Д19-1 - К60

· Оплачена задолженность поставщику за материалы

Д60 - К51

Отражены затраты на строительные работы, выполненные хозяйственным способом:

· списаны на материалы на строительство

Д08-3 - К10-8

· начислена амортизация основных средств, используемых при производстве строительных работ

Д08-3 - К02

· начислена заработная плата строительным рабочим

Д08-3 - К70

· начислен единый социальный налог

Д8-3 - К69

· списаны общехозяйственные расходы

Д08-3-К26.

Начислен НДС на стоимость выполненных хозяйственным способом строительно-монтажных работ:

· в части подлежащей вычету

Д19-1 - К68

· в части не подлежащей вычету

Д08-3 - К68.

Предъявлен к вычету НДС, оплаченный поставщикам, и начисленный на выполненные строительно-монтажные работы для собственного потребления Д68 - К19-1.

Все проводки, связанные с получением оборудования и услуг по договорам от других организаций и вводом объекта в эксплуатацию, отражаются в бухгалтерском учете застройщика, выполняющего строительно-монтажные работы собственными силами хозяйственным способом, отражаются аналогично приведенным ранее.

Приобретение объектов основных средств для строительного производства осуществляется в общеустановленном порядке, который установлен Положением по бухгалтерскому учету «Учет основных средств», ПБУ 6/01, утвержденным Приказом Минфина РФ от 30.03.01 № 26н. Особенности учета объектов основных средств у организаций, осуществляющих реализацию крупных инвестиционных проектов, связаны с учетом временных титульных сооружений.

Временные титульные здания и сооружения возводятся застройщиком за счет сметы на строительство основного объекта и представляют собой вспомогательные сооружения или производства, технологически необходимые для производства строительных материалов, создания или укрупнения строительных конструкций или выполнения других аналогичных работ промышленным методом в зоне осуществления строительных или монтажных работ.

В соответствии с п.3.1.8. «Положения по бухгалтерскому учету долгосрочных инвестиций» затраты на возведение таких объектов учитываются отдельно от затрат на возведение основного объекта строительства. По вводу их в эксплуатацию зачисляются в состав основных средств на баланс застройщика. Износ временных титульных зданий и сооружений рассчитывается, исходя из их проектной мощности либо срока эксплуатации в пределах срока строительства основного объекта, и списывается застройщиком на стоимость основного объекта через себестоимость продукции или услуг, для производства которых предназначены эти здания и сооружения.

В тех случаях, когда застройщик не осуществляет эксплуатацию этих объектов, а передает их в пользование подрядчикам, начисленный износ отражается как прочие операционные расходы, связанные с предоставлением во временное пользование активов, по дебету счета 91-2 «Прочие расходы». Соответственно плата подрядчиков за использование этих объектов отражается по кредиту счета 91-1 «Прочие доходы» как поступления, связанные с предоставление за плату во временное пользование активов.

Ликвидация временных титульных зданий и сооружений отражается также на соответствующих субсчетах балансового счета 91 «Прочие доходы и расходы» в общеустановленном порядке.

Действующим планом счетов не предусмотрен отдельный субсчет к балансовому счету 08 «Вложения во внеоборотные активы», предназначенный для учета затрат, не увеличивающих стоимости объектов строительства. Одновременно, согласно п.8 ПБУ 6/01, в первоначальную стоимость объекта основных средств должны включаться все затраты, непосредственно связанные с его сооружением. Поэтому можно считать, что п.3.1.7. Положения по учету долгосрочных инвестиций, определяющий порядок учета и перечень затрат, не увеличивающих стоимости основных средств, в основном утратил силу и затраты, поименованные в нем, должны быть отнесены в учете на другие статьи по принадлежности.

В частности:

- расходы, связанные с освобождением площадей под строительство объекта на счет 08-3, как прочие затраты по капитальным вложениям;

- затраты на подготовку эксплуатационных кадров для основной деятельности - на счет 97 «Расходы будущих периодов» с последующим отнесением в установленном порядке на счет 26 «Общехозяйственные расходы»;

- геологоразведочные, изыскательские и другие аналогичные работы, в случае невозможности их включения в стоимость строящегося объекта — на счет 91-2 «Прочие расходы»;

- средства, передаваемые на строительство других объектов, или переданные другим организациям по условиям инвестиционных договоров безвозмездно завершенные или незавершенные строительством объекты - на счет 86 «Целевое финансирование» или на счета собственных источников, предусмотренных на финансирование капитальных вложений;

- затраты на консервацию строительства, расходы по сносу, демонтажу и охране объектов, прекращенных строительством - на счет 91-2 «Прочие расходы».

Перечисленные затраты и расходы могут быть отнесены на указанные и другие счета по принадлежности как по мере возникновения, в тех случаях, когда их назначение очевидно. В тех же случаях, когда невозможность включения затрат в стоимость объекта заведомо не очевидна, они могут первоначально отражаться на счете 08 в составе затрат на строительство и списываться по принадлежности по мере выявления невозможности их включения в стоимость строящегося объекта. Действующий порядок ведения бухгалтерского учета не предусматривает обособления собственных источников финансирования капитальных вложений в строительство объектов основных средств.

3. Законодательные и нормативные акты, регулирующие бухгалтерский учет в строительстве

Особенности организации и экономики строительного производства, обусловленные характером строительной продукции, оказывают существенное влияние на порядок ведения бухгалтерского учета в строительстве. К наиболее существенным из них можно отнести территориальную обособленность объектов строительства, во многом индивидуальный, даже при серийном строительстве, характер строительного производства, длительность проектирования и строительства объекта, многообразие видов строительно-монтажных работ при строительстве каждого объекта, зависимость сроков и качества строительства от месторасположения объекта, природных условий и даже времени года. Перечисленные и многие другие особенности обуславливают порядок ценообразования в строительстве и учета себестоимости строительных работ, а также достаточно сложную, обычно многоступенчатую, систему расчетов между участниками процесса строительства объекта недвижимости.

Бухгалтерский учет в строительстве представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются:

· имущества организаций – нематериальные активы, основные средства, материальные запасы, финансовые вложения, денежные средства;

· обязательства организаций – задолженность других организаций и физических лиц (дебиторская задолженность), а также задолженность перед другими организациями и физическими лицами (кредиторская задолженность);

· хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными задачами бухгалтерского учета являются:

· формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренними пользователями бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям – инвесторам, кредиторам и другим пользователям отчетности;

· обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

· предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных результатов обеспечения ее финансовой устойчивости.

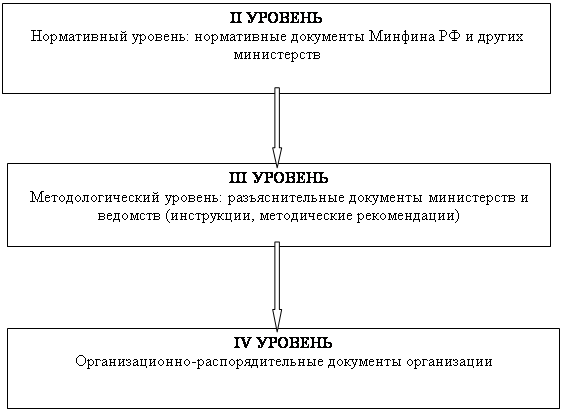

Бухгалтерский учет основан на четырехуровневой системе нормативного регулирования.

|

||||

|

||||

На первом уровне находятся законодательные акты. К ним относятся: Федеральный закон от 21 ноября 1996г. № 129-ФЗ «О бухгалтерском учете», Федеральный закон от 26 декабря 1995 г. № 208 «Об акционерных обществах». Основными целями законодательства РФ о бухгалтерском учете являются: обеспечение единообразного ведения имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователями бухгалтерской отчетности.

Наряду с законодательными, нормативными документами и инструктивными материалами, регулирующими или устанавливающими общий порядок организации и ведения бухгалтерского учета, при организации бухгалтерского учета капитального строительства следует руководствоваться следующими документами и инструктивными материалами, отражающими его специфику:

1. Федеральным законом от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

2. Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденным приказом Минфина РФ от 20.12.94 № 167;

3. Положением по бухгалтерскому учету долгосрочных инвестиций, доведенным письмом Минфина РФ от 30.12.93 № 160;

4. Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ, утвержденными Минстроем РФ 04.12.95 № БЕ-11-260/7, доведенные письмом Минфина РФ от 15.01.96 № 2 и письмом Госналогслужбы РФ от 16.04.96 № ВП-4-13/ЗЗн;

5. Инструкцией о порядке составления статистической отчетности по капитальному строительству, утвержденной Госкомстатом РФ 24.09.93 № 185, в редакции от 23.08.94;

6. Инструктивным письмом Главной инспекции государственного архитектурно-строительного надзора РФ (Главгосархстройнадзора России) от 28.04.94 № 18-14/63 «О правильном толковании терминов «новое строительство», «капитальный ремонт», «реконструкция», «расширение»;

Сводом правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации СП 81-01-94, введенной Госстроем России с 01.04.95 и другими документами.

4. Синтетический и аналитический учет затрат на основное производство

Для учета затрат на производство по калькуляционным статьям и экономическим элементам предназначен активный счет 20 "Основное производство". Сальдо по счету означает незавершенное производство на начало и конец отчетного периода. По дебету счета отражаются затраты по статьям по выпуску промышленной продукции, сельскохозяйственной продукции, строительно-монтажных работ и прочее, а по кредиту счета – выход продукции, работ, услуг. К счету 20 могут открываться следующие субсчета:

1) промышленное производство;

2) сельскохозяйственное производство;

3) эксплуатация транспорта и средств связи;

4) эксплуатация строительных и монтажных работ;

5) производство проектных и изыскательских работ;

6) производство геолого-разведывательских работ;

7) производство научно-исследовательских и конструкторских работ;

8) содержание и ремонт автомобильных дорог;

9) общественное питание и т.д.

На первом субсчете отражаются прямые затраты по изготовлению, обработке, сборке и отделке продукции основного производства промышленного характера, а также расходы по обслуживанию производства и управлению, которые учтены на счетах 25, 26, 29.

На втором субсчете учитываются затраты в растениеводстве и животноводстве, а также по переработке сельскохозяйственной продукции в отдельных отраслях земледелия, например, в питомниках, где выращиваются саженцы (садоводство). На этом же субсчете отражают затраты по урожай будущих лет, которые учитываются как незавершенное производство, например, расходы на посев озимых и многолетних трав, подъем зяби, внесение органических и минеральных удобрений, снегозадержание, освоение новых земель и т.д.

На третьем субсчете учитываются затраты самостоятельных организаций, имеющих обособленный баланс, которые оказывают услуги путем эксплуатации железнодорожного, воздушного, автомобильного и другого транспорта, а также затраты транспортных организаций, которые выполняют экспедиционные и погрузо-разгрузочные работы. На этом же субсчете организации связи учитывают затраты по оказанию услуг связи.

На четвертом субсчете подрядные строительные организации учитывают затраты на производство работ по строительству и монтажу объектов, осуществляемых для заказчика. Предприятия-застройщики затраты по строительно-монтажным работам на этом субсчете не отражают.

На пятом субсчете проектные и изыскательские организации учитывают затраты по производству работ, которые являются основной деятельностью для этой организации.

На шестом субсчете учитываются затраты по производству геологоразведочных работ, осуществляемых хозяйственным способом.

На седьмом субсчете учитываются расходы, осуществляемые в порядке хозрасчетной деятельности, научно-исследовательских, проектно- конструкторских и технологических организаций.

На восьмом субсчете дорожные хозяйства учитывают эксплуатационные затраты по содержанию и ремонту автомобильных дорог (капитальный, средний, текущий ремонт дорог, расходы по озеленению, расходы по зимнему содержанию дорог и прочие).

На девятом субсчете учитывается стоимость сырья, поступившего на кухню под отчет заведующего производством. По дебету субсчета отражается стоимость поступившего сырья, а по кредиту – стоимость израсходованного сырья для приготовления проданных блюд. В организациях общественного питания расходы по приготовлению блюд и реализации пищи учитываются на счете 44 "Расходы на реализацию" в разрезе статей.

Аналитический учет ведется в развитии всех синтетических счетов по учету затрат на производство. Каждая организация объем, содержание, вид и форму аналитической информации формирует самостоятельно, исходя из технологического процесса. Особое значение имеет правильная организация учета затрат по видам продукции, работ, услуг и подразделениям. Данные аналитического учета используют при составлении внутренней отчетности, строящейся на информации о видах, количестве, единицах измерения, цехах-изготовителях, статьях затрат выпускаемой продукции. Аналитический учет организуют по каждому заказу, виду работ, виду продукции в разрезе статей калькуляции и местам выполнения работ (по цехам). При этом аналитический учет должен обеспечить группировку информации по остаткам незавершенного производства на начало и конец периода, по затратам за отчетный месяц, по суммам, списанным в виде затрат на окончательный брак, по стоимости сэкономленных материалов в производстве и т.д.

Регистрами аналитического учета могут служить производственные отчеты, карточки учета производства, а при журнально-ордерной форме учета – ведомость 12, в которой ведется учет затрат по цехам; ведомость 14, в которой ведется учет потерь в производстве; ведомость 15, в которой ведется учет общепроизводственных, общехозяйственных расходов; ведомость 13, в которой ведется учет обслуживающих производств и хозяйств.

Синтетический учет при журнально-ордерной форму учета организуется в журнале-ордере 10 и Главной книге. В бухгалтерском учете затраты на производство и выход продукции отражаются:

Таблица

Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 20 | 10 | На производство продукции основного производства списаны материалы и сырье, покупные полуфабрикаты, комплектующие изделия и детали, топливо, тара, инвентарь и хозяйственные принадлежности и т.д. |

| 20 | 16 | Списана сумма отклонений фактической себестоимости материалов от учетной их стоимости, израсходованных на основное производство. |

| 20 | 23 | На основное производство списаны услуги вспомогательных производств. |

| 20 | 18 | Списаны суммы НДС, предъявленные продавцом и оплаченные покупателем при приобретении материалов, использованных на основное производство, обороты по реализации которых освобождены от НДС. |

| 20 | 25, 26 | На основное производство распределены общепроизводственные и общехозяйственные расходы. |

| 20 | 28 | На себестоимость выпущенной продукции списаны окончательные потери от брака. |

| 20 | 97 | В себестоимость продукции включены затраты на подготовку и освоение новых производств. |

| 20 |

70,69, 68 |

Начислена заработная плата с отчислениями рабочим, занятым производством продукции. |

| 20 | 94 | Отнесены налоги и потери от порчи ценностей на затраты основного производства в пределах естественной убыли. |

| 20 | 96 | Начислен резерв на оплату отпусков. |

| 10 | 20 | Оприходованы возвратные отходы по ценам возможного использования. |

| 43 | 20 | Оприходована готовая продукция из производства по фактической себестоимости. |

| 40 | 20 | Списаны плановые затраты на выпуск продукции. |

| 94 | 20 | Установлена недостача незавершенного производства в цехах. |

Практическая часть

Задание:

1. На основании исходных данных открыть синтетические и аналитические счета по учету затрат на производство СМР. Записи произвести непосредственно в журнале-ордере 10с.

2. Составить отчетную калькуляцию по сданному объекту и сделать краткие аналитические выводы по результатам калькуляции.

Исходные данные:

СУ-1 осуществляет строительство двух объектов: общежития и жилого дома. Строительство жилого дома в октябре начинается, а общежития – заканчивается, и объект сдается заказчику.

|

в усл. ед. |

|

|

1. Договорная стоимость общежития, включая НДС Договорная стоимость работ, выполняемых собственными силами в том числе по статьям затрат: НДС материалы расходы на оплату труда рабочих расходы по содержанию и эксплуатации строительных машин накладные расходы плановые накопления |

384000 312000 52000 135000 40800 20000 45000 19200 |

|

2. Незавершенное производство по фактической себестоимости на 1 октября 2008 года по общежитию составило в том числе по статьям затрат: материалы расходы на оплату труда рабочих расходы по содержанию и эксплуатации строительных машин накладные расходы |

17000 100200 32000 7300 30500 |

На основе исходных данных откроем аналитические счета:

10-8 – строительные материалы

20-1 – строительство общежития

20-2 – строительство жилого дома

66-1 – расчеты за начисленные проценты по кредитам

69-1 – взносы в Фонд социального страхования

69-2 – взносы в Пенсионный фонд

69-3 – взносы в Фонд медицинского страхования

76-3 – профсоюзные взносы

90-1 – выручка

90-2 – себестоимость продаж

90-3 – налог на добавленную стоимость

Хозяйственные операции,

происходящие в октябре 2009 года в СУ – 1

| № п/п | Содержание хозяйственных операций | Сумма (усл. ед.) | Дт | Кт |

|

1 1а 1б |

Отпущены со склада основные строительные материалы, конструкции, детали на строительство: жилого дома общежития |

19000 35000 |

20-2 20-1 |

10-8 10-8 |

|

2 2а 2б |

Отпущены со склада: топливно-смазочные материалы на эксплуатацию строительных машин основные строительные материалы для благоустройства строительных площадок |

790 1570 |

25 26 |

10 10 |

|

3 3а 3б 3в 3г 3д |

Начислена основная заработная плата рабочим: жилого дома общежития по управлению строительных машин по благоустройству строительных площадок механической мастерской |

5100 9600 1500 450 230 |

20-2 20-1 25 26 23 |

70 70 70 70 70 |

| 4 | Начислена заработная плата работникам административно-управленческого персонала | 3000 | 26 | 70 |

|

5 5а 5б |

Произведены удержания из заработной платы: налог на доходы физических лиц профсоюзные взносы |

2450 203 |

70 70 |

68 76-3 |

|

6 6а 6б 6в |

Начислен Единый социальный налог: В Пенсионный фонд: жилой дом общежитие по управлению строительных машин по благоустройству строительных площадок механической мастерской Фонд социального страхования: жилой дом общежитие по управлению строительных машин по благоустройству строительных площадок механической мастерской Фонд медицинского страхования: жилой дом общежитие по управлению строительных машин по благоустройству строительных площадок механической мастерской |

1020 1920 300 680 46 148 278 44 99 7 158 298 47 105 7 |

20-2 20-1 25 26 23 20-2 20-1 25 26 23 20-2 20-1 25 26 23 |

69-2 69-2 69-2 69-2 69-2 69-1 69-1 69-1 69-1 69-1 69-3 69-3 69-3 69-3 69-3 |

|

7 7а 7б 7в |

Начислена амортизация основных средств: строительные машины здание конторы СУ-1 здание механической мастерской |

2460 3050 480 |

25 26 23 |

02 02 02 |

| 8 | Списываются по фактической себестоимости услуги механической мастерской по текущему ремонту и техническому обслуживанию строительных машин | 1550 | 25 | 23 |

| 9 | Списываются по фактической себестоимости услуги собственных тягачей и трайлеров. занятых перебазировкой строительных машин, не требующих монтажа, с одной площадки на другую | 150 | 25 | 23 |

| 10 |

Выданы рабочим и списаны в производство инвентарь, спецодежда используемые для: обслуживания машин строительство жилого дома механической мастерской |

250 1310 1050 |

25 20-2 23 |

10 10 10 |

| 11 | Предъявлен счет межведомственной охраной администрации района за охрану объектов строительства | 550 | 26 | 60 |

|

12 12а 12б |

Стоимость работы собственного технологического транспорта (самосвалы, думпера) по перемещению грунта по фактической себестоимости на: жилой дом общежитие |

220 480 |

20-2 20-1 |

23 23 |

|

13 13а 13б 13в |

Расходы по эксплуатации строительных машин распределены между объектами согласно отработанных машиносмен: бульдозеры: (стоимость 1 машиносмены 20 усл. ед.) жилой дом (30) общежитие (80) экскаваторы: (стоимость 1 машиносмены 18 усл. ед.) жилой дом (30) общежитие (70) автомобильные краны: (стоимость 1 машиносмены 21 усл. ед.) жилой дом (30) общежитие (60) |

600 1600 540 1260 630 1260 |

20-2 20-1 20-2 20-1 20-2 20-1 |

25 25 25 25 25 25 |

| 14 | Начислены проценты банку за кредит в пределах нормы | 240 | 91-2 | 66-1 |

| 15 |

Списать и распределить между объектами строительства накладные расходы жилой дом общежитие |

4820 8951 |

20-2 20-2 20-1 20-1 |

25 26 25 26 |

| 16 |

Строительство общежития закончено, предъявлен счет заказчику за выполнение работы по договорной стоимости, в том числе НДС из них по работам, выполненным собственными силами, в том числе НДС |

384000 64000 312000 52000 |

62 90-3 62 90-3 |

90-1 68 90-1 68 |

| 17 |

Получены и акцептованы счета субподрядчиков за выполненные ими работы, в том числе НДС |

72000 12000 |

20-1 19 |

60-2 60 |

| 18 | Списывается со счета «Основное производство» фактическая себестоимость законченного и сданного заказчику общежития | 294960 | 90-2 | 20-1 |

| 19 | Результаты от реализации готовой строительной продукции по общежитию списывается на счет «Прибыль и убытки» | 19482 | 90-1 | 99 |

| 20 | Произведены расчеты с заказчиком | 384000 | 51 | 62 |

Журнал-ордер №10-с (извлечение)

| № строки | Шифр | Название объектов | План СМР 2008 г. | Обороты по дебету с кредита счетов | |||

|

10 Стройматериалы и оборудования к установке |

23 Вспомогательные производства |

||||||

| по учетным ценам | отклонения (+;-) | материалы | прочие прямые затраты | ||||

| А | 2 | 3 | 3а | 9 | 9а | ||

| 1 |

20 Основное производство |

||||||

| 2 | Общежитие | 35000 | 683 | 500 | |||

| 3 | Жилой дом | 19000 | 367 | 270 | |||

| 4 | Всего по счету 20: за месяц | 54000 | 1050 | 770 | |||

| 5 | с начало года | ||||||

| Обороты по дебету с кредита счетов | ||||||||

| 25 Эксплуатация строительных машин и механизмов | 26 Накладные расходы |

28 Брак в производстве |

69 ЕСН |

Расчеты с рабочими служащими | Итого | |||

| Основная зарплата | Премия | |||||||

| 10 | 11 | 11а | 12 | 17 | 20 | 20а | 20б | 25 |

| 8951 | 1770 | 2500 | 9600 | 22821 | ||||

| 4820 | 4120 | 1320 | 5100 | 15360 | ||||

| 13771 | 5890 | 3820 | 14700 | 38181 | ||||

| 20981 | 39954 | 46500 | 107435 | |||||

| Обороты по дебету из других журналов-ордеров | Обороты по кредиту (списано в уменьшение затрат в дебет счетов) | |||||

| Журнал-ордер №6 (счет 60) | Прочие | Корр. счет | Сумма | |||

| материалы | эксплуатация механизмов | прочие прямые затраты | № ж.-о. или вид расходов | Сумма | ||

| 26 | 26а | 26б | 26в | 26г | 27 | 27а |

| Итого фактических затрат | В том числе прямые затраты | Из графы 28 компенсации, начисленные за месяц | Остаток незавершенного производства на начало месяца, выполненный собственными силами | ||

| по сметной стоимости | по фактической себестоимости | компенсации | |||

| 28 | 29 | 29а | 30 | 30а | 30б |

| 100200 | |||||

| % фактических затрат к сметной стоимости выполненных работ и незавершенного производства на начало месяца | Остаток незавершенного производства на конец месяца собственными силами | Объем работ, выполненных собственными силами за месяц | |||

| по сметной стоимости | по фактической себестоимости | компенсации | работы по сметной стоимости | компенсации | |

| 31 | 32 | 33 | 33а | 34 | 34а |

| Стоимость сданных работ, выполненных собственными силами | |||||

| за месяц | с начала года | ||||

| по сметной стоимости | по фактической себестоимости | компенсации и надбавки | результат (+;-) | по сметной стоимости | по фактической себестоимости |

| 35 | 35а | 35б | 35в | 36 | 36а |

| 63942 | 312000 | 233942 | |||

| 34293 | |||||

| Стоимость сданных работ, выполненных собственными силами | |||||

| с начала года | с начала строительства | ||||

| компенсации и надбавки | результат (+;-) | по сметной стоимости | по фактической себестоимости | компенсации и надбавки | результат (+;-) |

| 36б | 36в | 37 | 37а | 37б | 37в |

| 312000 | 233942 | +78058 | |||

| Субподрядные работы, принятые банком к оплате | ||||||||||||

| выполнено за месяц | Незавершенное производство | |||||||||||

| сметная стоимость | фактическая себестоимость | на начало месяца | на конец месяца | |||||||||

| работы по сметной стоимости | компенсации | работы по сметной стоимости | компенсации | |||||||||

| 38 | 38а | 39 | 39а | 40 | 40а | |||||||

| Субподрядные работы, сданные заказчику | Разные отметки |

|

||||||||||

| за месяц | с начала года | с начала строительства |

|

|||||||||

| работы по сметной стоимости | компенсации | работы по сметной стоимости | компенсации | работы по сметной стоимости | компенсации |

|

||||||

| 41 | 41а | 42 | 42а | 43 | 43а | 44 |

|

|||||

|

||||||||||||

| 72000 |

|

|||||||||||

Отчетная калькуляция (в усл. ед.)

| Показатели | Фактические затраты | Договорная цена выполненных и сданных заказчику работ | Результат (прибыль, убыток) | ||||||

| Статьи затрат | |||||||||

| материалы | зарплата с начислениями | расх. по эксплуат. строит. машин | накладные расходы | всего затрат | всего | собствен. силами | субподрядчики | ||

| 1. Незавершенное производство на 01.10.2008 г. | 100200 | 32000 | 7300 | 30500 | 170000 | ||||

| 2. Затраты за октябрь | 35200 | 11851 | 10746 | 6145 | 63942 | ||||

| 3. Итого затрат | 135400 | 43851 | 18046 | 36645 | 233942 | 384000 | 312000 | 72000 | +78058 |

| 4. Договорная цена | 135000 | 40800 | 24406 | 64200 | 312000 | ||||

|

5. Отклонения экономия перерасход |

-400 | -3051 | +6360 | +27555 | +78058 | ||||

Вывод: из результатов калькуляции видно, что в процессе производства перерасход сложился по статьям затрат:

Материалы (-400)

Зарплата с начислениями (-3051)

Следовательно, при составлении договорной стоимости не были предусмотрены колебания цен по материалам, а так же индексация заработной платы.

Однако, при правильном подходе расходов на эксплуатацию строительных машин и оборудования, а также накладных расходов сложилась экономия по данным статьям затрат.

Список используемой литературы

1. Федеральный закон № 129-ФЗ от 21.11.1996 г. «О бухгалтерском учете»

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. – М.: Изд-во «Омега-Л», 2009. – 107с.

3. 23 положения по бухгалтерскому учету: сб. док. – М.: Издательство «Омега Л», 2009. – 382с.

4. Бородина, В.В. «Бухгалтерский учет в строительстве», - М.: Книжный мир, 2002. -369 с.

5. Грибков, А.Ю. «бухгалтерский учет в строительстве»: практ. Пособие/А.Ю. Грибков. – 7-е изд., испр. – М.: Издательство «Омега-Л», 2009. – 386с.

6. Пошерстик Н.В., Мейскин М.С. «Бухгалтерский учет в строительстве»: Москва, Санк-Петербург – М.: «Издательский дом Герда», 2003. – 592с.

7. Ткач В.И., Бреславцева Н.А., Каращенко В.В. Бухгалтерский учет в строительстве (с элементами налогообложения). М.: «Издательство Приор», 1999

8. Бухгалтерский учет и аудит в строительстве: Учебное пособие / Под ред. В.А. Лукинова. – М.: Юрайт, 1998