Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Учет и анализ, и аудит текущих обязательств (на материалах ОАО СЗКО «Молот»)

Дипломная работа: Учет и анализ, и аудит текущих обязательств (на материалах ОАО СЗКО «Молот»)

Министерство образования и науки Украины

Севастопольский национальный технический университет

Факультет «Экономика и менеджмент»

Кафедра «Учет и аудит»

Допущена к защите

Зав. кафедрой

__________Лысенко Л.И.

«____»__________2002 г.

ДИПЛОМНАЯ

РАБОТА

на тему: Учет и анализ, и аудит текущих обязательств

(на материалах ОАО СЗКО «Молот»)

Студентка группы АУ-

специальности 7.050106

Борисова Елена Николаевна

Руководитель

дипломной работы______________________(доц.,к.э.н. Лысенко Л.И.)

Консультант: _________________(ст.преп.Шипилов Н.Ю.)

Севастополь 2003 г.

СОДЕРЖАНИЕ

С

Введение ……………………………………………………………………………………………

1 Экономическая сущность обязательств и политика предприятия в управлении ими……………….

1.1 Экономическая сущность, виды, классификация, оценка и цена обязательств…………………...

1.2 Обзор современных проблем оценки, учета и аудита обязательств……………………

1.3 Нормативно-правовая база в управлении обязательствами предприятия………………………..

1.4 Характеристика деятельности и финансового состояния ОАО СЗКО «Молот»…………………

2 Учет и внутрихозяйственный контроль текущих обязательств ОАО СЗКО «Молот»

2.1 Цель, задачи, принципы учета текущих обязательств…………………………………………..

2.2 Учет кредитов (займов)…………………………………………………………………………

2.3 Учет кредиторской задолженности за товары, работы, услуги…………………………………..

2.4 Учет текущих обязательств по расчетам………………………………………………………..

2.5 Учет прочих текущих обязательств……………………………………………………………

2.6 Внутрихозяйственный контроль и отражение информации о текущих обязательствах в финансовой отчетности…………………………………………………………………………...

2.7 Автоматизация учета текущих обязательств……………………………………………………..

3 Анализ состояния текущих обязательств и оценка их влияния на длительность финансового цикла

ОАО СЗКО «Молот»

3.1 Цель, задачи, источники информации, общая схема и методика анализа текущих обязательств

3.2 Анализ состояния, динамики и структуры текущих обязательств…………………………………..

3.3 Влияние оборачиваемости текущих обязательств и активов на длительность финансового цикла

3.4 Прогнозирование уровня кредиторской задолженности…………………………………………..

3.5 Автоматизация анализа текущих обязательств………………………………………………

4 Аудит текущих обязательств ОАО СЗКО «Молот»

4.1 Цель, задачи, объекты и информационная база аудита текущих обязательств……………………

4.2 Планирование аудита текущих обязательств, разработка общего плана и программы аудиторской

проверки………………………………………………………………………………………...

4.3 Общая схема проведения аудита текущих обязательств и документирование аудиторских доказательств……………………………………………………………………………………

4.4 Формирование аудиторского заключения и подготовка письма к руководству……………………

Заключение………………………………………………………………………………………

Список использованных источников………………………………………………………………..

ВВЕДЕНИЕ

Реформы, которые охватили в последнее время все сферы, вплотную подошли к системе бухгалтерского учета и отчетности в Украине. Подлежит пересмотру организация бухгалтерского учета, методика отражения хозяйственных операций, объем и содержание финансовой отчетности. Переход к рыночной экономике, коренные изменения производственных отношений во всех сферах хозяйствования, создание и развитие фондового рынка, стремление к оживлению внутреннего инвестиционного климата, интеграция Украины в мировую экономику и привлечение иностранных инвестиций вызывает необходимость перестройки методологических, методических и организационных принципов и методов ведения бухгалтерского учета и отчетности в соответствии с международной практикой.

В данный момент на Украине разработана программа реформирования бухгалтерского учета с применением международных стандартов. Развитие экономики сопровождается эволюцией системы управления, а следовательно, бухгалтерского учета, как информационной базы управляющей системы.

Общепризнанна целесообразность и необходимость удовлетворения потребностей в информации многочисленных пользователей, обеспечить которую может только бухгалтерский учет. Бухгалтерский учет представляет собой систему, которая осуществляет сбор, измерение, обработку, интерпретацию и передачу информации об определенном хозяйствующем субъекте. Эта информация дает возможность пользователям принимать обоснованные решения при выборе альтернативных вариантов использования хозяйственных ресурсов предприятия.

Бухгалтерский учет отражает весь процесс производства средств предприятия, дает возможность проследить за изменениями, которые претерпевают имущественные средства. Учитывая совокупность затрат, предприниматель определяет себестоимость производства или минимум того, что он должен выручить, если не желает нести убытки. Для чего постоянно сравнивает себестоимость своей продукции, работ и услуг с рыночными ценами. Таким образом предприниматель контролирует производительность и доходность своего предприятия.

Учетные документы, формируемые в системе финансового учета, должны быть понятны всем участникам рыночной экономики. Финансовый бухгалтерский учет распространяется в большей мере не на отдельные подразделения предприятия, а в целом на деятельность предприятия.

Существует несколько групп внешних пользователей бухгалтерской информации. Чаще всего состоянием дел предприятия интересуются акционеры, инвесторы, кредиторы, аудиторы и инспекторы налоговых служб.

Предприятия заинтересованы в привлечении новых инвестиций для развития производства и, соответственно, привлекательного образа фирмы. На основании финансового учета акционеры, инвесторы и кредиторы определяют прибыльность производства и принимают решения о том, стоит ли вкладывать в него свои деньги. На основании той же информации аудиторы и инспекторы налоговых служб оценивают достоверность расчета заказов, расходов и прибыли, правильность начисления налогов.

Акционерам и инвесторам важно знать: насколько эффективно и прибыльно используется собственный капитал владельцев предприятия, нужны ли фирме новые инвестиции или их объем следует уменьшить, может ли фирма оставаться прибыльной и при каких условиях.

Кредиторов интересуют вопросы: нужна ли предприятию ссуда и способно ли оно своевременно выплачивать проценты за кредит, а затем в срок расплатиться с долгами.

Покупатели продукции и клиенты хотят знать, соответствует ли реклама фирмы фактическому состоянию дел, насколько обоснованы цены на товары, сможет ли фирма в течение необходимого времени обеспечивать гарантийное и послегарантийное обслуживание.

Поставщикам важно знать, насколько стабильна потребность предприятия-покупателя в их продукции. Государственные фирмы интересует насколько полно и правильно определена прибыль и исчислены налоги, не нарушается ли антимонопольное и валютное законодательство, не завышается ли стоимость той продукции и тех услуг, цены на которые регулируются государством.

В экономической литературе вопросы учета, анализа и аудита обязательств освещаются достаточно широко. Так, в частности, в работах Завгороднего В.П. «Бухгалтерский учет в Украине»,Бутинца Ф.Ф. «Бухгалтерский и финансовый учет», Сопко В. «Бухгалтерский учет обязательств» и т.д.

Знакомство с литературными источниками позволило констатировать, что существует достаточно противоречий в нормативно-законодательной базе учета, и вопросы, связанные с учетом обязательств продолжают активно разрабатываться.

Целью данной дипломной работы является изучение сущности, методологии и организации учета и контроля текущих обязательств на основе отечественных и международных стандартов для оценки системы учета на базовом предприятии ОАО СЗКО «Молот».

Для достижения данной цели в работе решаются задачи:

- исследование теоретических работ отечественных и зарубежных ученых экономистов по экономической сущности обязательств предприятия и методов управления ими;

- изучение нормативно-правовых документов по объекту исследования;

- изучение структуры и методик оценки обязательств в целях бухгалтерского учета;

- изучение методик учета операций по возникновению и погашению обязательств;

- определение влияния учета обязательств на формирование объективных данных о финансовом состоянии хозяйствующего субъекта при составлении финансовой отчетности;

- провести анализ и дать оценку политике управления заемными средствами на ОАО СЗКО «Молот»;

- изучить и провести аудит текущих обязательств на предприятии.

При выполнении работы использовались данные учета и отчетности ОАО СЗКО «Молот».

Поставленные задачи определили структуру курсовой работы. Структура работы представлена тремя разделами и четырнадцатью подразделами, включает один график и четыре таблицы.

В I разделе раскрывается сущность обязательств предприятия, как экономической категории, их значение и роль в рыночной экономике.

Во II разделе раскрываются задачи и функции бухгалтерского учета как информационной системы для принятия решений при управлении обязательствами предприятия, рассматриваются организация и методология учета и контроля обязательств на предприятии.

В III разделе проводится анализ структуры и динамики текущих обязательств, определяется влияние кредиторской задолженности на длительность финансового цикла предприятия, рассматривается возможность прогнозирования уровня кредиторской задолженности при помощи экономико-математического метода;

IV раздел посвящен проведению аудита по объекту «Текущие обязательства».

1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОБЯЗАТЕЛЬСТВ И ПОЛИТИКА ПРЕДПРИЯТИЯ В УПРАВЛЕНИИ ИМИ

1.1 Экономическая сущность, виды, классификация, оценка и цена обязательств

Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) – элементов, используемых для производства экономических благ, пользующихся спросом на рынке. Возникает вопрос: за счет каких источников появились у предприятия экономические ресурсы? Часть этих ресурсов будет предоставлена предприятию (экономическому субъекту) его собственниками. Общая сумма внесенных владельцами средств (денежных, материальных или нематериальных) называется собственным капиталом. Часть ресурсов вносится кем-либо, кто не является собственником, или они приобретаются за счет привлеченных средств физических и юридических лиц, вступивших с предприятием в корреспондентские связи (кредиторы, поставщики и т.д.).

В качестве привлеченного капитала рассматривается задолженность хозяйствующего субъекта перед физическими или юридическими лицами, то есть обязательства фирмы в установленный срок возвратить их владельцам (заимодателям) полученные от них экономические ресурсы или их денежный эквивалент (по договоренности сторон), а также причитающееся за это вознаграждение (если такое предусмотрено соглашением). Следовательно, можно записать: Активы = Собственный капитал + Обязательства

Обязательства - это источник привлеченных средств, образовавшихся в результате уже совершившихся действий (сделок) хозяйствующего субъекта, которые служат юридическим основанием для последующих платежей, за товары, предоставленные услуги или выполненные работы. Суммы левой и правой частей уравнения всегда будут совпадать, так как рассматривается одна и та же вещь с разных точек зрения.

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития и не использует финансовые возможности прироста прибыли на вложенный капитал. Для покрытия потребности предприятия в основных и оборотных фондах в ряде случаев становится необходимо привлечение заемного капитала. Заемный капитал характеризуется следующими положительными особенностями:

- достаточно широкими возможностями привлечения;

- обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности;

- более низкой стоимостью в сравнении с собственным капиталом (изымаются затраты по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

В то же время использование заемного капитала имеет следующие недостатки:

- риск снижения финансовой устойчивости и платежеспособности;

- высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка;

- сложность процедуры привлечения (особенно в больших размерах).

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере подвержено финансовому риску и угрозе банкротства.

Все внешние источники финансирования предприятия попадают в одну из двух категорий: финансирование путем получения кредитов (кратко и долгосрочных) и выпуска ценных бумаг. Привлечение кредитных ресурсов расширяет возможности предприятия, способствует приращению отдачи от собственного капитала. Это свойство заемного капитала получило название эффекта финансового рычага. Эффект финансового рычага – приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на его платность. Как будут профинансированы (какова будет структура источников финансирования) основных и оборотных средств зависит от того, какой политики придерживается предприятие. Если собственный капитал покрывает всю потребность предприятия в оборотных средствах, то такая политика называется консервативной – предприятие не рискует, но уровень доходности снижается. Агрессивная политика состоит в том, что предприятие для пополнения оборотных средств использует в основном краткосрочные обязательства, то есть кредиторскую задолженность и краткосрочный банковский кредит, риск заключается в возможности не привлечь вовремя нужную сумму денег, предприятие может оказаться неплатежеспособным. Существует мнение, что оптимальным является финансирование необоротных активов предприятия и десятой части оборотных активов за счет собственных средств.

Макроэкономические факторы, которые отражаются на уровне организации кредитных отношений, связаны в первую очередь с необходимостью соблюдения базовых принципов кредитования (возвратность, срочность, платность, обеспеченность и целевое использование) как обязательного условия должной отдачи банковского капитала по результатам кругооборота промышленного капитала. Задолженность фирмы по обязательствам (поставщикам, банкам, прочим кредиторам, бюджету, собственным работникам и т.д.) с точки зрения имущественных исков рассматривается предпочтительнее перед имущественными правами собственников, поэтому собственный капитал предприятия определяется как разность между стоимостью его имущества и обязательствами: Собственный капитал = Активы - Обязательства. Собственный капитал, согласно Положению (стандарту) Бухгалтерского Учета 2 "Баланс" (далее П(С)БУ) - это часть в активах предприятия, которая остается после вычитания его обязательств.

Непосредственная деятельность субъектов предпринимательства связана с выполнением обязательств как внутреннего характера между соучредителями либо отдельными структурными подразделениями коммерческой структуры, самой коммерческой структурой и ее работниками, так и внешнего характера – с контрагентами, поставщиками и потребителями. Одним из атрибутов экономического кризиса в Украине является кризис платежей, который сопровождается ростом дебиторско-кредиторской задолженности при расчетах между субъектами предпринимательской деятельности, половина которой просрочена. Наибольшие долги накопились на предприятиях электроэнергетики, топливной промышленности и черной металлургии. Сложилась ситуация, когда все, кто работает, должны друг другу большие деньги. И составляет этот долг почти 55 млрд. долларов. Особого внимания требует феномен задолженности по зарплате. Невыплата зарплаты, ее задержки стали нормой. Если работники не обеспечиваются совокупностью необходимых благ и услуг для воспроизводства своей способности к труду, происходит ускоренный физиологический и интеллектуальный износ человеческого капитала, что делает украинское общество в целом неустойчивым, деструктивным, а систему социально-экономических отношений непрогнозируемой.

Публичные обязательства возникают между предприятием и государством в лице уполномоченных его органов, а также с органами местного самоуправления. Для стабилизации финансовой системы государства большое значение имеет налоговая дисциплина, т.е. своевременное и в должных размерах внесение юридическими и физическими лицами установленных обязательных платежей и сборов в государственный и местный бюджеты. Через механизм налогообложения затраты общества на безработицу, другие социальные последствия ложатся на предприятие.

Обязательства – самый распространенный вид общественных отношений, урегулированных нормами гражданского права – гражданских правоотношений. Обязательства – правоотношения, в силу которых одна сторона (должник) обязуется совершить в пользу другой стороны (кредитора) определенные действия, как-то: передать имущество, выполнить работу, предоставить услугу, уплатить деньги, либо воздержаться от определенного действия, а кредитор вправе требовать от должника исполнения его обязанности (статья 151 «Понятие обязательства и основание его возникновения» Гражданского кодекса Украины от 18.07.63 г. с изменениями и дополнениями по состоянию на 01.07.96). Требование надлежащего исполнения обязательств связано с их сущностью и сформулировано в законе так: обязательства должны исполняться надлежащим образом и в установленный срок в соответствии с указаниями закона, договора, а при отсутствии таких указаний – в соответствии с обычно предъявляемыми требованиями. Срок исполнения и способ исполнения обязательств устанавливается законом или договором. По действующему законодательству к способам обеспечения исполнения обязательств относятся: неустойка; залог; задаток; поручительство; гарантия; удержание.

Таким образом, посредством обязательств, предприниматель, рационально организовывая свое дело, снабжает его всем необходимым, реализует свой товар и исполняет возникшие вследствие этого обязанности перед другими лицами. Как следствие неисполнения обязательств хозяйствующими субъектами: диспропорции в экономике страны, существенное замедление экономического роста в 2002 г. (по сравнению с 2000-2001 гг.). Одним из значительных факторов влияния на состояние государственных финансов является действующая в стране система государственного финансового контроля, финансового надзора и аудита. Макроэкономический подход к системе учета обязательств предприятия состоит в определении влияния методов представления отчетных данных на экономические показатели отрасли и страны в целом. Национальные экономические цели требуют такой бухгалтерской отчетности, которая стимулировала бы увеличение капиталовложений во время экономического спада.

После выяснения понятия обязательств остановимся более подробно на их структуре, представленной в П(С)БУ-11 «Обязательства». Естественные и социальные науки для изучения и увязки информации прибегают к ее классификации. Бухгалтерский учет разделяет обязательства предприятия на отдельные категории для обеспечения интерпретируемости учетной информации, которая должна восприниматься пользователями финансовой отчетности для выработки решений. Классификация информации в балансе должна отвечать определенным целям, среди которых можно выделить: представление платежеспособности предприятия для кредиторов; описание хозяйственной деятельности предприятия.

Обязательство является важным объектом бухгалтерского учета на предприятии, элементом измерения финансового состояния предприятия. Согласно нормативным документам [1]:

Обязательство – это задолженность предприятия, которая возникла в результате прошедших событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды. Важной предпосылкой рациональной организации учета обязательств предприятия является экономически обоснованная их классификация. Методологические основы формирования в бухгалтерском учете информации о обязательствах и раскрытии ее в финансовой отчетности регламентируются Положением (Стандартом) Бухгалтерского Учета (далееП(С)БУ) 11 «Обязательства». В соответствии с П(С)БУ 11 в целях бухгалтерского учета обязательства подразделяются (приложение ) на:

- обеспечения (создаются для возмещения следующих (будущих) расходов на соответствующие цели);

- долгосрочные (все, которые не являются текущими);

- текущие (которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение 12 месяцев, начиная с даты баланса);

- непредвиденные (которые возникли при согласовании прошедших хозяйственных операций м станут реальными, если состоится или не состоится в будущем одно или несколько неопределенных событий);

- доходы будущих периодов (рассматриваются как обязательство возвратить средства в случае, если не будут выполнены условия соглашений).

В определении момента возникновения обязательства общим правилом является то, что обязательства регистрируются в учете только тогда, когда осуществлена хозяйственная операция, в связи с которой возникает задолженность. Условия признания обязательств предприятия перед другими субъектами хозяйствования являются едиными как для международной, так и для отечественной практики:

- обязательство должно иметь место в настоящем и быть результатом прошедших фактов хозяйственной жизни;

- обязательство связано с необходимостью будущих платежей в целях сохранения хозяйственных связей или в соответствии с нормальной предпринимательской деятельностью;

- должно быть выполнено неизбежно;

- имеет определенный срок выполнения, хотя точная дата может быть неизвестна;

- субъект, относительно которого возникло обязательство, должен быть идентифицирован как отдельное лицо или группа лиц, если не в момент принятия обязательства, то в момент его выполнения.

Обязательства могут погашаться деньгами, другими активами или услугами, заменой обязательства другим обязательством. В учете и отчетности обязательство отражается только тогда, когда его оценка может быть достоверно определена, а также в случае если существует вероятность уменьшения экономических выгод в будущем при погашении обязательства. Когда ресурсы и обязательства отражаются в отчетности о финансовом положении предприятия, то считается, что они признаны. Обязательства обычно оцениваются суммой денег, которая необходима для оплаты долга (или стоимостью товаров и услуг, которые необходимо предоставить). Среди обязательств можно выделить также обеспечения последующих расходов и платежей – это обязательства, в которых на дату баланса остаются неопределенными сумма или время погашения.

Обеспечение будущих расходов и платежей:

- обеспечение выплат персоналу (отражаются начисленные в отчетном периоде будущие расходы на предстоящие выплаты персоналу: обеспечение выплат отпусков – сумма определяется ежемесячно по формуле = (фактически начисленная работникам заработная плата * (годовая плановая сумма на оплату отпусков : общий плановый фонд оплаты труда )) + начисленные на сумму отпускных обязательные социальные начисления в соответствующие фонды; дополнительное пенсионное обеспечение рассчитывается исходя из условий конкретных пенсионных программ предприятия);

- прочие обеспечения (обеспечение гарантийных обязательств – сумма средств, зарезервированных для обеспечения будущих расходов на проведение гарантийных ремонтов проданной продукции, предметов проката и др.; она определяется расчетно; обеспечение для возмещения расходов на реструктуризацию - определяется в сумме прямых расходов по плану реструктуризации; обеспечение исполнения обязательств по обременительным контрактам (контрактам, неизбежные расходы по выполнению которых превышают ожидаемые экономические выгоды от них) – определяется в размере разницы между неизбежными расходами и ожидаемыми экономическими выгодами);

- целевое финансирование (отражаются средства целевого финансирования и целевых поступлений, полученных как субсидии, ассигнования из бюджета и внебюджетных фондов, целевые взносы юридических и физических лиц).

По срокам погашения обязательства делятся на текущие и долгосрочные. Кредиторскую задолженность, которую не планируют погашать в течение года или обычного операционного цикла, относят к долгосрочной:

- долгосрочные кредиты банка (приводятся суммы задолженности предприятия перед банками за полученные кредиты, которые могут быть классифицированы как долгосрочные; долгосрочные кредиты банков как обязательства, на которые начисляются проценты, отражаются в балансе по их настоящей стоимости (дисконтируемая сумма будущих платежей (за вычетом суммы ожидаемого возмещения), которая, как ожидается будет необходима для погашения обязательства в процессе обычной деятельности предприятия); основная сумма кредитов приводится без учета начисленных процентов; монетарные суммы обязательств, выраженные в иностранной валюте, отражаются по валютному курсу на дату баланса, немонетарные – по курсу на дату осуществления операции, без пересчета на дату баланса);

- прочие долгосрочные финансовые обязательства (отражается сумма долгосрочной задолженности предприятия по обязательствам, связанным с привлечением заемных средств из прочих небанковских источников, на которые начисляются проценты; прочие долгосрочные финансовые обязательства отражаются в балансе по настоящей стоимости; в данной строке приводятся суммы долгосрочных выданных векселей, если на них начисляются проценты);

- отсроченные налоговые обязательства (отражается сумма налога на прибыль, которая будет уплачиваться в будущих периодах из временных разниц, подлежащих налогообложению; отсроченное налоговое обязательство рассчитывается по ставкам налогообложения, которые будут действовать в течение периода, в котором будет осуществляться погашение обязательства);

- прочие долгосрочные обязательства ( долгосрочные векселя выданные, если по ним не предусмотрено начисление процентов; обязательства по финансовой аренде (арендатор отражает свои обязательства перед арендодателем по наименьшей на начало срока аренды оценке: справедливой стоимости актива или настоящей стоимости суммы минимальных арендных платежей; сумма признанного обязательства уменьшается на сумму платы за оборудование, являющуюся частью арендной платы, которая рассчитывается как разница между суммой регулярного арендного платежа (аннуитета) и суммой процента (произведения арендной ставки процента и остатка обязательств по финансовой аренде) - расчет осуществляется согласно П(С)БУ 14) ; обязательства по аренде целостных имущественных комплексов; обязательства по задолженности по налогам и обязательным платежам, которая была отсрочена согласно законодательству; беспроцентная финансовая помощь на возвратной основе; прочие виды долгосрочных обязательств, на которые не начисляются проценты).

Согласно П(С)БУ 2, текущие обязательства – обязательства, которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение 12 месяцев, начиная с даты баланса. Их отражают в балансе по сумме погашения.

Текущие обязательства включают:

- краткосрочные кредиты банков (отражается сумма, полученных от банковских учреждений кредитов, которые могут быть классифицированы как текущие, то есть должны быть погашены в течение 12 месяцев с даты баланса или являются кредитными линиями (кредитами «до востребования»); приводится основная сумма кредитов – без учета начисленных процентов – по сумме погашения);

- текущая задолженность по долгосрочным обязательствам (показывается часть долгосрочных обязательств, для которых в течение 12 месяцев с даты баланса наступает срок погашения; отражается по сумме погашения);

- краткосрочные векселя выданные (показывается сумма задолженности, на которую предприятие выдало векселя на обеспечение поставок (работ, услуг) поставщикам, подрядчикам и другим кредиторам; в случае, если предусматривается начисление процентов по векселю, в данной строке отражается сумма без учета процентов);

- кредиторская задолженность за товары, работы, услуги (показывается сумма задолженности поставщикам и подрядчикам за поставленные товарно-материальные ценности (ТМЦ), выполненные работы и полученные услуги, которая не обеспечена векселями и возникла в результате основной деятельности);

- текущие обязательства по расчетам:

- по полученным авансам (отражается сумма авансов, полученных от других лиц в счет будущих поставок продукции, выполнения работ (услуг), а также предоплаты от покупателей или заказчиков);

- по расчетам с бюджетом (показывается кредитовое сальдо соответствующих субсчетов – задолженность предприятия по всем видам платежей в бюджет, включая налоги с работников предприятия);

- по расчетам по внебюджетным платежам (показывается задолженность по взносам во внебюджетные фонды, предусмотренные действующим законодательством);

- по расчетам по страхованию (отражается сумма задолженности по отчислениям в Пенсионный фонд, на социальное страхование, страхование имущества предприятия и индивидуальное страхование его работников как кредитовое сальдо соответствующих субсчетов);

- по расчетам по оплате труда (отражается задолженность предприятия по оплате труда, включая депонированную заработную плату, которая начислена работникам предприятия);

- по расчетам с участниками (отражается задолженность предприятия его участникам (учредителям), связанная с распределением прибыли (дивиденды и др.) и формированием уставного капитала);

- по внутренним расчетам (отражается задолженность предприятия связанным сторонам и кредиторская задолженность по внутриведомственным расчетам: операции с дочерними, ассоциированными и совместными предприятиями; операции с хозяйственными единицами, выделенными на отдельный баланс);

- прочие текущие обязательства (отражаются суммы обязательств, которые не могут быть включены в другие статьи: задолженность работникам предприятия по суммам, выданным в подотчет – кредитовое сальдо счета 372; просроченная задолженность по займам; суммы процентов, начисленных за пользование ТМЦ, денежных средств, работ или услуг, полученных в кредит, имущества, полученного по операциям аренды (лизинга); расчеты с другими кредиторами по операциям некоммерческого характера, с нанимателями квартир, лицами, проживающими в общежитиях жилищно-коммунального хозяйства и др.).

Одним из видов обязательств являются доходы, полученные авансом (так называемые доходы будущих периодов). Доходы будущих периодов возникают в момент получения авансов за товары или услуги, реализация которых будет осуществляться постепенно в течение определенного периода времени:

- доходы, полученные как авансовые платежи за переданные в финансовую аренду необоротные активы;

- суммы выручки от подписки на периодические издания;

- выручка от продажи билетов транспортных и театрально-зрелищных предприятий.

Важным вопросом является «цена» различных источников капитала. Цена капитала – это затраты предприятия, связанные с привлечением капитала. Рассмотрим особенности оценки стоимости привлекаемого предприятием заемного капитала в разрезе его элементов, приведенных на рисунке 1.2.

|

|

|

|

|

Стоимость банковского кредита |

|

|

Стоимость капитала, привлекаемого за счет эмиссии облигаций |

|

|

Стоимость товарного (коммерческого) кредита |

|

|

в форме краткосрочной отсрочки платежа |

|

|

в форме отсрочки платежа оформленной векселем |

|

|

Стоимость внутренней кредиторской задолженности |

Рисунок 1.2 Система элементов оценки заемного капитала предприятия

Стоимость банковского кредита определяется на основе ставки процента за кредит. Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, оценивается на базе ставки процента по ней, формирующего сумму периодических выплат. Стоимость товарного (коммерческого) кредита оценивается в разрезе двух форм его предоставления: по кредиту в форме краткосрочной отсрочки платежа; по кредиту в форме отсрочки платежа оформленной векселем. Стоимость товарного кредита оценивается размером скидки с цены продукции, при осуществлении своевременного платежа за нее. Стоимость товарного кредита в форме отсрочки платежа с оформлением векселем формируется на тех же условиях, что и банковского, однако должна учитывать при этом потерю ценовой скидки за своевременный платеж за продукцию. Стоимость внутренней кредиторской задолженности предприятия учитывается по нулевой ставке, так как представляет собой бесплатное финансирование предприятия за счет этого вида заемного капитала.

В составе текущих обязательств предприятия особое место занимают его обязательства перед бюджетом. Современным в налоговом законодательстве является подход, который рассматривает каждый день просрочки уплаты налога как форму кредитования государством предприятия .

Таким образом, для осуществления хозяйственной деятельности каждое предприятие использует не только собственные ресурсы, но и привлеченный (заемный) капитал, рассматривая свою задолженность перед физическими или юридическими лицами за используемые ресурсы, как обязательство в установленный срок возвратить их (или их денежный эквивалент) владельцам (заимодателям), а также причитающееся за это вознаграждение. Обязательство является важным объектом бухгалтерского учета на предприятии, элементом измерения финансового состояния предприятия. Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако, в некоторой степени увеличивает финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала). С учетом источников привлечения капитала на предприятие, в целях бухгалтерского учета П(С)БУ 11 дает классификацию обязательств (приложение ) и выделяет особенности классификационных групп:

- долгосрочные (обязательства, которые будут погашены в течение срока, превышающего операционный цикл предприятия или двенадцать месяцев, начиная с даты баланса);

- текущие (обязательства, которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение 12 месяцев, начиная с даты баланса);

- обеспечения (обязательства, в которых на дату баланса остаются неопределенными сумма или время погашения);

- неопределенные (возникли при согласовании прошедших хозяйственных операций и станут реальными, если состоится в будущем неопределенное событие);

- доходы будущих периодов (рассматриваются как обязательства возвратить средства в случае, если не будут выполнены условия соглашений).

В зависимости от срока погашения обязательства подразделяются на два вида: долгосрочные и краткосрочные. Кроме того, обязательства делятся на две группы : четко определенные (когда известна сумма и срок погашения) и возможные (когда сумма и срок погашения зависят от осуществления или неосуществления одного, или нескольких событий в будущем). К первой группе относится кредиторская задолженность за товары ( работы, услуги), обязательства по расчетам с бюджетом, с работающими по оплате труда, кредиторская задолженность по векселям выданным, кредиторская задолженность перед банками.Ко второй группе относятся такой вид обязательств как обеспечение. Оценка обязательств предприятия в процессе обычной деятельности отражена в таблице 1.1. С учетом оценки стоимости отдельных составных элементов заемного капитала и удельного веса каждого из этих элементов в общей его сумме может быть определена средневзвешенная стоимость заемного капитала предприятия. Большинство обязательств фиксируется договором.

Таблица 1.1 Оценка обязательств в балансе

| Вид обязательства | Оценка |

| Обеспечение | Учетная оценка ресурсов (за вычетом суммы ожидаемого возмещения), необходимых для погашения соответствующего обязательства. |

| Целевое финансирование | Оценка по сумме средств целевого финансирования |

| Долгосрочные обязательства, на которые начисляются проценты | Оценка по настоящей стоимости – дисконтированной сумме будущих платежей (за вычетом суммы ожидаемого возмещения), которая, как ожидается, будет необходима для погашения обязательств. |

| Текущие обязательства | Оценка по сумме погашения – не дисконтированной сумме денежных средств или их эквивалентов, которая, как ожидается, будет уплачена для погашения обязательств. |

| Доходы будущих периодов | Оценка по справедливой стоимости активов, полученных или подлежащих получению. |

1.2 Обзор современных проблем оценки, учета и аудита обязательств

В период перехода экономики Украины к рыночным отношениям, характеризующийся поиском оптимальных экономических решений, возникает необходимость совершенствовать организационные, исторические и законодательные нормативы бухгалтерского учета. 28 октября 1998 года было принято постановление Кабинета Министров Украины № 1706, которым утверждена программа реформирования системы бухгалтерского учета с применением Международных стандартов. Изучив нормативно-правовые документы и различные публикации по теме реформирования бухгалтерского учета в Украине с целью его соответствия Международным стандартам бухгалтерского учета и требованиям рыночной экономики, можно заметить, что некоторые экономисты, в частности авторы публикаций в газете «Бухгалтерия», журнала «Бухгалтерский учет и аудит», отмечают, что эти документы требуют дальнейшей доработки и согласования. П(С)БУ не совпадают по структуре и содержанию с МСБУ и это дает основание отдельным экспертам (преимущественно западным) утверждать о несоответствии бухгалтерского учета в Украине международным стандартам. В отношении учета обязательств И.Губина [ 38 ] отмечает чрезмерную лаконичность П(С)БУ 11 и сожалеет, что общим методологическим подходам к определению обязательств и их признанию в П(С)БУ 11 не уделено достаточно внимания. Объединив четыре международных стандарта, занимающих внушительный объем, отечественный стандарт скромно уместился на четырех страницах машинописного текста. Практика применения нового Плана счетов на исследуемом предприятии свидетельствует, что в пределах новой системы счетов невозможно получить все показатели, необходимые для принятия управленческих решений, следовательно, следует пересмотреть его содержание. Удовлетворение интересов одной группы пользователей учетной информации невозможно за счет ограничения интересов других пользователей. Например, понятие «дивиденды» различные нормативные акты трактуют по своему (ст.10 Закона «Об обществах», п.1.9.ст.1 Закона «О прибыли», п.14 П(С)БУ 15) и между ними есть существенные отличия. При этом для налогообложения нужно руководствоваться Законом «О прибыли», а для учета национальными стандартами. Применение П(С)БУ приводит к увеличению расхождения между налоговым и бухгалтерским трактованием и отражением одних и тех же объектов, тогда как в согласно Закону «О бухгалтерском учете и финансовой отчетности в Украине» все виды отчетности должны базироваться на данных бухгалтерского учета. Это приводит к увеличению объемов работы бухгалтеров и возрастанию их «психологического» напряжения относительно ожидаемых санкций за возможные ошибки и несогласованность. Основная причина отделения налогового учета от бухгалтерского – момент отражения валовых доходов и валовых расходов для целей налогообложения не всегда совпадает с моментом возникновения (признания) бухгалтерских доходов и расходов. Сложная система учета авансов и операций с субъектами предпринимательской деятельности, не имеющих статуса налогоплательщика на общих условиях; внедрение дополнительной громоздкой документации по учету НДС значительно увеличивает затраты на ведение учета на предприятии. Наибольшим недостатком является то, что результаты, выявленные по данным налогового учета, могут значительно отклоняться от реальных финансовых результатов деятельности предприятия по данным финансового учета. Это усложняет работу бухгалтера и аудиторских фирм. Министерство финансов Украины как орган государственного регулирования стремилось при помощи П(С)БУ 17 «Налог на прибыль» перебросить мостик через бездну бухгалтерского и налогового учета. По Плану счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятия роль мостика призваны выполнить такие счета: 98 «Налог на прибыль», 64 «Расчеты по налогам и платежам», 17 «Отсроченные налоговые активы» (ОНА), 54 «Отсроченные налоговые обязательства» (ОНО). Как видим, вместо двух счетов, которые использовались раньше («Расчеты с бюджетом» и «Использование прибыли»), теперь необходимо использовать, как минимум 4 счета. Понятие ОНА и ОНО, и понятие временных разниц в стандарте имеет довольно сложную формулировку, понятие постоянных разниц из стандарта исключено, однако, это не означает, что они фактически не существуют. Тема снижения налоговой нагрузки на доходы граждан и упрощения шкалы налогообложения активно обсуждается в экономических кругах. В Украине 22.05.2003 г. был принят закон «О налоге не доходы физических лиц», устанавливающий единую ставку 13%, что позволит снизить налоговую нагрузку, а также избавит большинство граждан от необходимости представления декларации по итогам календарного года. Современное состояние дел в сфере налогообложения в Украине экономисты оценивают как кризисное. Причина в том, что законодательно утвержденные нормы налогообложения порой противоречивы, действующая налоговая система характеризуется несогласованностью и противоречивостью отдельных налоговых законов и нормативных актов других областей права, излишней налоговой нагрузкой на плательщиков, с одной стороны, и бессистемным и неоправданным предоставлением льгот – с другой. Приоритеты и количественные параметры бюджетно-налоговой политики должны формироваться на основе общей экономической стратегии и возможностей ее максимально эффективной реализации. Достижение соответствия между интересами государства, отечественных товаропроизводителей и всех слоев населения Украины – таково главное направление разрешения противоречий, возникающих сегодня в налоговых отношениях.

Таким образом, все это вместе и обусловило необходимость реформирования налоговой системы Украины путем создания единого всеобъемлющего Налогового кодекса. Ситуация может быть исправлена лишь путем принятия такого налогового законодательства, которое изначально было бы ориентировано на формирование налоговых показателей, исходя из данных бухгалтерского учета, что, собственно, и предусмотрено ст.3 Закона «О бухгалтерском учете и финансовой отчетности».

1.3 Нормативно-правовая база управления обязательствами предприятия

На выбор схемы финансирования и конкретных источников формирования капитала предприятия влияет ряд объективных и субъективных факторов. Одним из этих факторов является организационно-правовая форма предприятия. Принципы формирования уставного капитала акционерных обществ регламентируются Законом Украины № 1576 «О хозяйственных обществах». Руководствуясь другими факторами (отраслевые особенности операционной деятельности предприятия; размер предприятия; стоимость капитала, привлекаемого из различных источников и т.д.), предприятия в современных условиях хозяйствования систематически привлекают заемные средства. Вопросы относительно организации и ведения учета обязательств рассматриваются в следующих национальных основополагающих документах, регулирующих порядок организации и ведения бухгалтерского учета, составления финансовой отчетности:

Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV - предусматривает общие понятия, определение терминов, определяет цель бухгалтерского учета и финансовой отчетности – предоставление пользователям для принятия решений полной, правдивой и непредвзятой информации о финансовом положении, результатах деятельности и движении денежных средств предприятия; определяет основные принципы, на которых базируется бухгалтерский учет и финансовая отчетность, определяет организацию и ведение бухгалтерского учета, общие требования к составлению финансовой отчетности в Украине. Положение (стандарт) бухгалтерского учета (далее – П(С)БУ) 2 «Баланс», утвержденное приказом Министерства финансов Украины от 31 марта 1999 г. № 87 - дает классификацию обязательств на долгосрочные и текущие. Определяет условия их отражения в балансе. Раскрывает содержание статей баланса, в том числе – по обязательствам.

П(С)БУ 11 «Обязательства», утвержденное приказом Министерства финансов Украины от 31.01.2000 № 20 - раскрываются методологические принципы формирования в бухгалтерском учете информации об обязательствах и ее отражения в финансовой отчетности. Предусматривает определение терминов:

П(С)БУ 12 «Финансовые инвестиции» - приводится определение настоящей стоимости долгосрочных обязательств, на которые начисляются проценты.

П(С)БУ 14 «Аренда» - приводится порядок оценки минимальных арендных платежей по учету обязательства арендатора по финансовой аренде.

П(С)БУ 17 «Налог на прибыль» - стандарт определяет условия признания обязательств предприятия по налогу на прибыль, их оценку и отражение в финансовой отчетности.

Универсальной правовой нормой для урегулирования широкого круга обязательств является гражданско-правовой договор, который получил название хозяйственного. С целью привлечения заемных средств составляется кредитный договор между учреждением банка и предприятием. В настоящее время наиболее распространенным видом получения предприятием кредита в Украине является банковский кредит. Порядок документального оформления кредитования регламентируется Положением «О кредитовании», утвержденном постановлением Правления Национального Банка Украины № 246 от 28.09.95 г., Гражданский кодекс Украины, ст.3, 90, 380 и др. Действующее законодательство Украины запрещает предоставлять предприятиям кредиты на покрытие убытков от хозяйственной деятельности, на формирование и увеличение уставных капиталов банков, для внесения платежей в бюджет и внебюджетные фонды.

Порядок расчетов посредством векселей регламентируется Законом «Об обращении векселей в Украине» от 05.04.2001; «Положением о простом и переводном векселе», утвержденном постановлением ЦИК и СНК СССР от 07.08.37; Постановлением Верховного Совета Украины «О применении векселей в хозяйственном обороте Украины» от 17.06.92, Указом Президента Украины «О расширении сферы обращения векселей» от 26.07.95, письмом Минфина Украины «О бухгалтерском учете вексельного обращения» от 12.08.92 № 18-4116 (с последующими дополнениями и изменениями) и письмом ГНА Украины от 17.01.97 № 15-0214 (10-372).

Разновидностью заемного капитала по своему экономическому содержанию являются: задолженность по оплате труда, задолженность по перечислениям в бюджетные и внебюджетные фонды и прочие виды начислений в составе внутренней кредиторской задолженности предприятия. Трудовые отношения работающих на предприятиях всех форм собственности регулируются законодательными актами по труду и социальным вопросам, а также учредительными документами предприятия и коллективным договором. Право на труд и вознаграждение за него закреплено Конституцией Украины. В соответствии со ст. 1 Закона Украины «Об оплате труда» заработная плата – это вознаграждение, исчисленное, как правило, в денежном измерении, которое, согласно трудовому соглашению, собственник или уполномоченный им орган выплачивает работнику за выполненную им работу.

Общегосударственные налоги и сборы (обязательные платежи) устанавливаются Верховным Советом Украины и взимаются на всей территории Украины. Порядок зачисления общегосударственных налогов и сборов (обязательных платежей) в Государственный бюджет Украины, местные бюджеты и государственные целевые фонды определяется в соответствии с законами Украины. Подоходный налог с доходов граждан удерживается в соответствии с Декретом Кабинета Министров Украины «О подоходном налоге с граждан» от 26.12.92 № 13-22 и Инструкцией о подоходном налоге с граждан от 21.04.93 №12, а также Законом Украины от 13.02.98 № 129 «О внесении изменений в Декрет Кабинета Министров Украины «О подоходном налоге с граждан» от 26.12.92 № 13-22 и Законом Украины от 23.03.99 № 539-XIV «О внесении изменений в некоторые законодательные акты Украины». Объектом налогообложения доходов граждан является совокупный налогооблагаемый доход за календарный год, полученный со всех источников. Основами законодательства Украины об общеобязательном государственном социальном страховании, утвержденными постановлением Верховной Рады Украины от 14.01.98 № 16/98, определено, что общеобязательное государственное социальное страхование – это система прав, обязанностей и гарантий, предусматривающая предоставление социальной защиты, которая включает материальное обеспечение граждан в случае болезни, потери трудоспособности, безработицы по независящим от них причинам, а также в старости и в других случаях, предусмотренных законом, за счет денежных фондов, формирующихся путем уплаты страховых взносов. Порядок начисления, расходования и учета расчетов по сбору на государственное обязательное социальное страхование регламентируется Законом Украины «О сборе на обязательное социальное страхование» от 26.06.97 № 402 (с изменениями), Инструкцией о порядке начисления, учета и использования средств Фонда социального страхования Украины, утвержденной постановлением Правления Фонда социального страхования Украины от 26.08.99 № 11, Приказом Министерства труда и социальной политики Украины «Об осуществлении сбора на социальное страхование на случай безработицы» от 03.10.97 № 4. Порядок начисления сбора на обязательное государственное пенсионное страхование регламентируется Законом Украины «О сборе на обязательное государственное пенсионное страхование», утвержденным постановлением ВРУ от 26.06.97 № 400 (с последующими изменениями и дополнениями), Законом Украины от 22.10.98 «О внесении изменений в Закон Украины «О сборах на обязательное государственное пенсионное страхование», Инструкцией о порядке исчисления и уплаты предприятиями, учреждениями, организациями и гражданами сбора на обязательное государственное пенсионное страхование, других платежей, а также учета их поступлений в Пенсионный фонд Украины от 03.06.99 № 4-6. Законом Украины «О налогообложении прибыли предприятий» предусмотрены добровольные взносы на пенсионный счет работника, открываемый в пределах пенсионных планов уполномоченном банке предприятием-работодателем. Источники целевого финансирования и целевых поступлений и их использование регламентируются соответствующими правительственными постановлениями и нормативными документами, в частности, письмом Минфина Украины от 28.1.92 № 18-412 «О бухгалтерском учете отдельных хозяйственных операций», приказом Минфина Украины от 14.12.99 № 298 «О порядке бухгалтерского учета гуманитарной помощи» и др.

С введением в действие Закона Украины «О налогообложении прибыли предприятий» от 22.05.97 № 283 появилось понятие налогового учета. Ставки налога на прибыль, льготы относительно налога, объект налогообложения, порядок исчисления облагаемой налогом прибыли, сроки и порядок уплаты и зачисления налога в бюджеты могут устанавливаться только данным Законом. Порядок составления Декларации о прибыли предприятия регламентирован приказом ГНА Украины от 21.01.98 № 37 (с последующими дополнениями и изменениями). В состав налоговой отчетности входит также Налоговая декларация по налогу на добавленную стоимость, которая представляется плательщиком не позже 20-го числа месяца, следующего за отчетным периодом независимо от того, возникло у плательщика в отчетном периоде налоговое обязательство или нет. Порядок заполнения и представления Налоговой декларации по НДС регламентируется приказом ГНА Украины от 30.05.97 № 166 (с дополнениями и изменениями, внесенными приказом от 23.10.98 № 499). На территории Украины, в соответствии с международными нормами взимания НДС, введена специальная регистрация плательщиков НДС в государственной налоговой администрации по месту их нахождения с целью получения Свидетельства о регистрации плательщика НДС и индивидуального налогового номера плательщика НДС.

Акцизный сбор в Украине был введен одновременно с налогом на добавленную стоимость на основании Закона Украины от 18.12.91 г. «Об акцизном сборе», декрета Кабинета Министров Украины № 18-92 от 26.12.92 г. «Об акцизном сборе». В соответствии с декретом - Инструкция о порядке начисления и уплаты акцизного сбора, утвержденная приказом Главной государственной налоговой инспекции Украины № 24 от 22.06.93 г.

Первого апреля 2001 года введен в действие Закон Украины «О порядке погашения обязательств плательщиков налогов перед бюджетами и государственными целевыми фондами» № 2181 – III от 21.12.2000г.

1.4 Характеристика деятельности и финансового состояния ОАО СЗКО

«Молот»

Открытое акционерное общество севастопольский завод коммунального оборудования "Молот" имеет свидетельство о государственной регистрации субъекта предпринимательской деятельности – юридического лица, выданное Севастопольской государственной администрацией. ОАОСЗКО "Молот" включено в единый государственный реестр предприятий и организаций Украины. Форма собственности - коллективная. Хозяйственная деятельность по Уставу - производство и ремонт коммунального оборудования.

Завод основан в 1924 году. Стратегической целью деятельности является занятие своего сектора на внутреннем рынке услуг по ремонту и производству центробежных скважинных электронасосных агрегатов для воды, освоение новых типов продукции (судовых и шахтных насосов, водоумягчителей). Область применения – водоснабжение промышленное и бытовое, орошение сельскохозяйственных угодий, добыча нефти и газа. Завод осуществляет внешнеэкономическую деятельность, выполняя заказы для предприятий Туркмении и России. Наиболее эффективным способом рекламы о деятельности предприятия считается расположение информации в интернете. Рассмотрим баланс ОАО СЗКО «Молот» за 2002г. (приложение ).

Оценка финансового состояния – это рассмотрение каждого показателя, полученного в результате финансового анализа, с точки зрения соответствия его фактического уровня нормальному для данного предприятия уровню, идентификация фактов, повлиявших на величину показателя и определение необходимой величины показателя на перспективу и способов ее достижения. Анализ финансового состояния предприятия чаще всего осуществляют по таким направления оценки: имущественное состояние предприятия; ликвидности активов и платежеспособности предприятия; показателей финансовой независимости и структуры капитала; показателей прибыльности и рентабельности предприятия; показателей деловой активности; рыночной активности.

Подготовительный этап экономического чтения баланса дал возможность проверить правильность составления баланса формально и по существу. Валюта баланса подсчитана верно и сумма разделов актива равна сумме разделов пассива. Статьи баланса заполнены в соответствии с данными оборотно-сальдовой ведомости. Экспресс – анализ баланса позволяет рассчитать показатели финансового состояния ОАОСЗКО «Молот» ( приложение ).

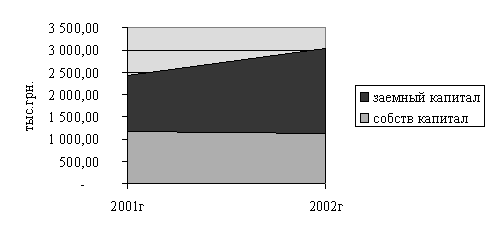

Сравнение темпов роста объемов имущества, источников и валюты баланса позволяет сделать вывод, что сумма по строке 080 «Всего по разделу I» (Необоротные активы) предприятия уменьшилась за счет увеличения износа основных средств и нематериальных активов, сумма по строке «Всего по разделу II» (Оборотные активы) возросла за счет роста денежных средств и производственных запасов предприятия, что является положительной тенденцией. Валюта баланса на конец отчетного периода увеличилась по сравнению с началом на 612,1 тыс. грн. Проведем вертикальный анализ баланса, сравнивая вес структурных изменений по сравнению с суммой баланса по активу и пассиву в процентах.

Таблица 1.2 Вертикальный анализ баланса

| Актив | На начало периода, % | Изменения, % | На конец периода, % |

| I раздел | 1460,8/2418,5*100=60 | - 9,3 | 1534,3/3030,6*100=50,7 |

| II раздел | 954,7/2418,5*100=39 | 10,3 | 1492,9/3030,6*100=49,3 |

| Баланс,тыс грн. | 1460,8+954,7+3=2418,5 | х | 1492,9+1534,3+3,4=3030,6 |

Пассив |

На начало периода, % | Изменения, % | На конец периода, % |

| I раздел | 1161,5/2418,5*100=48 | - 10,7 | 1130,9/3030,6*100=37,3 |

| IVраздел | 1257/2418,5*100=52 | 10,7 | 1899,7/3030,6*100=62,7 |

| Баланс,тыс.грн. | 1161,5+1257=2418,5 | х | 1130,9+1899,7=3030,6 |

Оценка изменений значений валюты баланса, итогов разделов, групп статей и отдельных статей на конец периода по сравнению с началом периода называется горизонтальным анализом баланса. Рост показателя «Сумма имеющихся у предприятия хозяйственных и денежных средств» (валюта баланса) свидетельствует об увеличении имущественного потенциала предприятия. В структуре активов наибольший удельный вес занимают необоротные активы (50,7%), что говорит о «тяжелой» структуре активов (более 40%). При этом по сравнению с предыдущим отчетным периодом доля необоротных активов предприятия снизилась на 9,3%, такие изменения способствуют ускорению оборачиваемости. Наличие и увеличение в составе активов предприятия нематериальных активов косвенно характеризует избранную предприятием стратегию как инновационную. Анализируя имущественное положение предприятия, необходимо также оценить состояние используемых основных средств. Для этой цели рассчитывается показатель годности основных средств (приложение ). За анализируемый период произошло снижение этого коэффициента на 2% (41% - 43%). Состояние основных средств предприятия не очень хорошее, т.к. износ составляет 43%.

Активы предприятия исследуются с точки зрения их ликвидности. Оценка ликвидности показывает способность предприятия своевременно и в полном объеме погасить краткосрочную кредиторскую задолженность. Коэффициент общей ликвидности на начало периода 0,76 на конец – 0,79 ( норма 1- 2). Положительным моментом является увеличение этого коэффициента на 0,03. Коэффициент абсолютной ликвидности на начало и на конец периода 0,01 . Зарубежными экспертами определен нижний предел этого показателя, который равен 0,2, т.е. 20% денежных средств предприятие должно фактически изъять из своего оборота и, как следствие, менее эффективно использовать свои оборотные активы. При условии нормальной, стабильной работы предприятия и качественного управления финансами коэффициент абсолютной ликвидности может приближаться к 0. Расчет коэффициентов ликвидности показывает, что состояние ликвидности на конец отчетного периода критическое.

Оценка показателей финансовой независимости и структуры капитала показала, что коэффициент независимости снизился ( от 0,48 до 0,37 ). Этот коэффициент характеризует долю собственных средств (собственного капитала) в общей сумме средств, авансированных в его деятельность, критическое минимальное значение его равно 0,5. Показатель «Чистый оборотный капитал» отражает ситуацию, когда все оборотные активы предприятия «Молот» сформированы за счет привлеченного капитала. Коэффициент концентрации собственного капитала показывает долю средств собственников в общей сумме средств, вложенных в имущество предприятия и характеризует возможность предприятия выполнить свои внешние обязательства за счет собственных средств. Чем выше значение этого коэффициента , тем более финансово устойчиво , стабильно и независимо от кредиторов предприятие. Согласно Методике № 81, Методике № 22, разработанных в Украине для анализа финансового состояния предприятия, положение предприятия считается устойчивым, если этот коэффициент составляет не менее 50%. Для исследуемого предприятия этот коэффициент за полугодие уменьшился на 11% и составил 37%.

Рентабельность – это показатель, характеризующий экономическую эффективность. Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Рентабельность совокупного капитала, рентабельность собственного капитала для ОАО СЗКО «Молот» на 2002 год это отрицательная величина, т.е. каждая инвестированная денежная единица приносит убыток.

Таким образом, финансовое состояние анализируемого предприятия в 2002 году можно оценить как неустойчивое и критическое.

2 УЧЕТ И ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ ОАО СЗКО «МОЛОТ»

2.1 Цель, задачи и принципы учета текущих обязательств

Целью ведения бухгалтерского учета обязательств и отражения их в финансовой отчетности является предоставление пользователям (как внутренним, так и внешним) для принятия решений полной, правдивой и непредвзятой информации о финансовом состоянии, результатах деятельности и движении денежных средств предприятия. Внешние пользователи бухгалтерской информации: коммерческие партнеры, включая поставщиков товаров в кредит и клиентов, которые покупают товары или услуги (поставщики должны знать о возможности предприятия выплачивать долги, а клиентам необходима уверенность, что предприятие является надежным источником поставок и в ближайшее время не прекратит своего существования); инвесторы и кредиторы предприятия, к которым относятся банки, дающие предприятию кредит либо осуществляющие долгосрочное финансовое инвестирование (банку необходимы гарантии, что предприятие оплатит проценты за кредит и в конечном итоге вернет его в оговоренный срок); налоговые службы; финансовые аналитики, использующие информацию для своих клиентов или для всего общества (например, биржевым брокерам необходима информация для того, чтобы посоветовать инвесторам, в чьи ценные бумаги вкладывать деньги). Внешние пользователи бухгалтерской информации (банки, поставщики и др.) оценивают изменение доли обязательств (заемных средств) предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок.

Внутренних пользователей интересуют следующие моменты: выбор поставщика (в данном случае должны приниматься во внимание: солидность поставщика, возможность установления долгосрочных отношений, вариабельность в установлении финансово-расчетных отношений, наличие различных схем поставки сырья и материалов, средняя продолжительность поставки и т.д.); контроль своевременности расчетов (как правило, превышение предельного срока оплаты поставленных сырья и материалов приводит к штрафным санкциям); выбор момента расчета с конкретным кредитором в конкретной ситуации (в подавляющем большинстве случаев поставщики сырья, естественным образом заинтересованные в ускорении оплаты, предлагают скидку с отпускной цены при условии относительно быстрой оплаты; таким образом, перед предприятием возникает дилемма – воспользоваться скидкой или получить дополнительный источник финансирования). Интерес внутренних пользователей связан с оценкой альтернативных вариантов финансирования деятельности предприятия. Основными критериями выбора являются степень риска, цена того или иного источника финансирования, условия его использования, срок уплаты долга и ряд других.

Основные задачи учета обязательств:

- правильное документальное оформление;

- формирование полной достоверной информации о возникновении и сроках погашении обязательств для оперативного руководства хозяйственными процессами и исполнения (пользуясь показателями текущего учета и отчетности, руководство предприятия контролирует рациональность использования хозяйственных ресурсов, рентабельность (т.е. получение прибыли, достаточной для привлечения и удержания вложенного капитала), ликвидность (достаточности средств для погашения задолженности по обязательствам), получает другую деловую информацию, а также осуществляет планирование и прогнозирование деятельности предприятия;

- обеспечение контроля за выполнением обязательств согласно утвержденным графикам и нормам;

- своевременное предотвращение отрицательных явлений финансово-хозяйственной деятельности (претензии контрагентов, неустойки, штрафы, пени и другие финансовые санкции), и мобилизация внутренних ресурсов (контроль);

- обеспечение достоверных данных для анализа эффективности использования заемных средств.

Бухгалтерский учет обязательств и их отражение в финансовой отчетности на предприятии строятся на следующих основных принципах:

- осмотрительности (согласно принципу осмотрительности и полного освещения, методы оценки применяемые в бухгалтерском учете, должны предотвращать занижение оценки обязательств; обязательство признается, если его оценка может быть достоверно определена и существует вероятность уменьшения экономических выгод в будущем вследствие его погашения; следуя принципу осмотрительности, предприятие признает в своем балансе гарантийное обязательство по реализованной продукции (то есть учитываются не только реальные, но и потенциальные убытки));

- полного освещения (согласно этому принципу финансовая отчетность не ограничена балансом и отчетами, но содержит примечания, которые предоставляют информацию и дополнительные пояснения к отдельным статьям отчетов по объекту обязательства (сроки, суммы погашения обязательств, объявление дивидендов по акциям);

- автономности (банковские счета предприятия и его учредителей, а также их ответственность по обязательствам, должны быть разделены; финансовой отчетности предусмотрено только отражение обязательств собственников по взносам в уставный капитал и обязательства перед собственниками в виде процентов, дивидендов и т.д.);

- непрерывности (оценка текущих обязательств предприятия исходит из принципа непрерывности деятельности, который предполагает, что деятельность предприятия будет продолжаться в дальнейшем);

- начисления и соответствия доходов и расходов (результаты хозяйственных операций признаются тогда, когда они происходят, а не тогда , когда получаются или выплачиваются денежные средства, и отражаются в бухгалтерском учете и финансовой отчетности тех периодов, к которым они относятся; благодаря этому принципу пользователи получают информацию не только о прошлых операциях, связанных с выплатой или получение денежных средств, но и об обязательстве уплатить денежные средства в будущем; такая информация относительно прошлых операций наиболее полезна для принятия пользователями экономических решений);

- единого денежного измерителя (что касается валюты, в которой оценивается задолженность, то в соответствии с Законом «О бухгалтерском учете и отчетности в Украине» предприятия ведут бухгалтерский учет и составляют отчетность в едином денежном измерителе (в денежной единице Украины));

- периодичности (для подготовки бухгалтерской информации вся деятельность предприятия, в том числе и расчеты по обязательствам, поделена на периоды).

Пунктом 2 ст.3 «Закона о бухгалтерском учете в Украине» определено, что «бухгалтерский учет является обязательным видом учета, который, ведется предприятием. На данных бухгалтерского учета основываются налоговая, финансовая, статистическая и другие виды отчетности, использующие денежный измеритель. Процесс производства сложен и многогранен, поэтому для его учета требуется ведение большого количества различных документов. Схема документооборота по учету обязательств приведена в приложении .

Для учета текущих обязательств в Плане счетов предусмотрен класс 6 с одноименным названием «Текущие обязательства», их классификация приведена в П(С)БУ 11. Для правильной организации учета обязательств важное значение имеют их классификация и оценка. Организация бухгалтерского учета текущих обязательств будет рассматриваться на примере ОАО СЗКО «Молот».

Таким образом, целью ведения бухгалтерского учета обязательств является предоставление информации пользователям: внешним – для оценки доли заемных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок; внутренним – для выбора альтернативных вариантов финансирования деятельности предприятия.

Отвечая потребностям общества в получении финансовой информации, бухгалтерский учет обязательств предприятия основывается на принципах, которые позволяют эту потребность удовлетворить. Технология учета и используемые учетные регистры, и система контроля текущих обязательств на базовом предприятии ОАО СЗКО «Молот» полностью соответствует действующим нормативным документам, регламентирующим порядок и методологию учета.

2.2 Учет кредитов (займов)

Одним из способов (источников) пополнения оборотных средств (основных ресурсов любого бизнеса) является получение кредита или займа.

Краткосрочные займы – ссуды заимодавцев, кроме банков (внутри страны и за рубежом), полученные на срок не более одного года. Согласно Гражданскому кодексу Украины (гл.32 ст.374) по договору займа одна сторона (заимодавец) передает второй стороне (заемщику) в собственность ( в оперативное управление) деньги или вещи, а заемщик обязуется вернуть такую же сумму денег или равное количество вещей того же рода и качества. Основанием для отражения операции займа в учете является , получение денег или товаров после заключения договора. Пример отражения в учете – таблица .10. Наиболее приемлемой формой помощи предприятию, с точки зрения налогообложения, является договор займа в денежной форме.

Краткосрочные кредиты – ссуды , полученные на срок не более одного года. Виды кредитов, которые могут быть получены предприятием: банковский кредит – предоставляется субъектам хозяйствования всех форм собственности на условиях предусмотренным кредитным договором; коммерческий кредит – экономические, кредитные отношения, возникающие между отдельными предприятиями; государственный кредит – экономические кредитные отношения между государством и субъектами хозяйствования; лизинговый кредит – отношения между юридическими лицами, возникающие в случаях аренды имущества (имущественный кредит).

Банковский и государственный кредиты предоставляются предприятиям в денежной форме, лизинговый и коммерческий в товарной. Учреждения коммерческих банков выдают кредиты на условиях строгого соблюдения принципов возвратности, срочности, платности и под обеспечения, предусмотренные действующим законодательством и согласованные сторонами. Все вопросы, связанные с выдачей и погашением кредитов, регулируются правилами банков и кредитными договорами между предприятием-заемщиком и банком. В договоре предусматривается объекты кредитования и срок кредита, условия и порядок его выдачи и погашения, формы обеспечения обязательств, процентной ставки, порядок уплаты процентов, обязательства, права и ответственность сторон, перечень документов и периодичность их представления банку и другие условия. Для получения кредита предприятие представляет банку заявление и срочное обязательство, в котором обязуется погасить кредит в предусмотренный срок, с приложением копии учредительных и других документов (устав предприятия, удостоверение о регистрации, финансовую отчетность и др.), подтверждающие обеспеченность возврата кредита.

Основанием для учета хозяйственной операций по краткосрочным кредитам являются выписки со счетов в банках предприятия-заемщика, выписки из заемного счета, акты взаиморасчетов с дочерними предприятиями. Синтетический учет расчетов с банком по краткосрочным кредитам ведется на пассивном счете 60 «Краткосрочные займы». Счет относится к группе основных, используется для учета кредитных операций, по кредиту счета отражается сумма полученных кредитов, по дебету – погашение кредитов и пролонгирование в случае отсрочки кредита. С чет имеет 6 субсчетов. Предприятия могут получать кредит в банках как в национальной, так и в иностранной валюте. Для получения кредитов в иностранной валюте от иностранных кредиторов предприятие должно получить соответствующее разрешение Национального Банка Украины. По согласованию с банком в случае необходимости кредит может быть пролонгирован на определенный срок. Если срок погашения кредита с учетом пролонгации не превышает сроков, указанных в определении текущих обязательств (п.4 П(С)БУ 2), указанная сумма обязательств будет отражена в той же строке баланса, но учет этой задолженности будет осуществляться на субсчетах 603 «Отсроченные краткосрочные кредиты банков в национальной валюте», 604 «Отсроченные краткосрочные кредиты банков в иностранной валюте». В случае несвоевременного погашения задолженности по полученному кредиту обязательства заемщика увеличиваются на сумму штрафных санкций, предусмотренных в кредитном договоре. Таким образом, сумма непогашенного кредита (с учетом процентов) будет отражена на субсчетах 605 «Просроченные займы в национальной валюте», 606 «Просроченные займы в иностранной валюте». Начисленные проценты за пользование кредитами отражаются записью по дебету счета 95 «Финансовые расходы», субсчет 951 «Проценты за кредит» в корреспонденции с кредитом счета 684 «Расчеты по начисленным процентам». Пример отражения в учете обязательств по краткосрочным банковским кредитам – таблица .1

Если часть долгосрочного обязательства подлежит погашению в течение текущего года (в течение 12 месяцев с даты составления годового баланса), эта часть долгосрочного долга квалифицируется как краткосрочная задолженность, т.к. она будет погашаться за счет текущих активов (оборотных средств) и отражается по кредиту счета 61 «Текущая задолженность по долгосрочным обязательствам». Счет пассивный, по кредиту счета отражается та часть долгосрочных обязательств, которая подлежит погашению в течение 12 месяцев, по дебету – погашение задолженности. Счет имеет два субсчета: 611 «Текущая задолженность по долгосрочным обязательствам в национальной валюте»; 612 «Текущая задолженность по долгосрочным обязательствам в иностранной валюте». Пример отражения в учете – таблица .2

Аналитический учет ведется по заимодателям (банкам) в разрезе каждого кредита (займа) отдельно, срокам их погашения и видам задолженности. Записи в учетных регистрах по движению кредитов на счетах производятся по данным выписок банка из этих счетов с приложенными к ним платежными документами (платежное поручение, платежное требование, объявление на взнос наличными). При журнально-ордерной форме учет по счету 60 «Краткосрочные займы» ведется в Журнале-ордере № 2, отражаются обороты по кредиту счета 60 в разрезе корреспондирующих счетов ( при сокращенной журнально-ордерной форме – в Журнале-ордере № 02; при упрощенной форме учета – в Ведомости формы № В-4). В разделе III этого Журнала отражаются аналитические данные к счету 60. В графе 3 отражаются заимодавцы (банки) кредитов и сроки их погашения. В балансе обязательства по погашению краткосрочного кредита находят свое отражение в IV разделе пассива (строка 500). Текущая задолженность по долгосрочным обязательствам отражается в строке 510 IV раздела пассива баланса.

2.3 Учет кредиторской задолженности за товары, работы, услуги

Задолженность по расчетам с поставщиками и подрядчиками возникает в следующих случаях: получение товара без предварительной оплаты; получение результатов неоплаченных работ (услуг), подтвержденное актами выполненных работ (услуг); просрочка платежа за полученные товары, работы (услуги) – обязательства возникают по истечении срока платежа на сумму штрафных санкций, предусмотренных законодательством Украины или договором между субъектами; зачисление на счет предприятия денежных средств, предназначенных для комитента (доверителя). Первичными документами для признания факта возникновения обязательств у предприятия являются: счет поставщика; накладная на отпуск поставляемых товаров; товарно-транспортная накладная; грузовая таможенная декларация; налоговая накладная на НДС; акт приемки оказанных услуг, выполненных работ.

.Существуют различные способы погашения указанных обязательств, а именно: перечисление денежных средств с текущего счета (выдача из кассы) предприятия; встречная поставка (бартер); отказ поставщика (подрядчика) от оплаты товарно-материальных ценностей (работ, услуг) – в этом случае имеет место бесплатное получение ТМЦ, работ, услуг; выдача собственных ценных бумаг (векселя).

Вексель представляет собой письменное долговое обязательство векселедателя уплатить векселедеражателю (владельцу векселя) в установленный срок определенную сумму, указанную в векселе. Выдача векселя производится с целью отсрочки платежа. Так как отсрочка или рассрочка платежа, как правило, предоставляется за определенную плату, это обстоятельство учитывается при выдаче векселя в оплату товаров, работ и услуг следующим образом: векселедатель обязуется выплачивать по векселю определенный процент за определенный период времени (процентный вексель) или номинальная стоимость векселя включает в себя сумму, равную плате за рассрочку платежа (беспроцентный вексель). При выдаче процентного векселя у векселедателя возникают следующие обязательства: на сумму, указанную в векселе, - в момент выдачи процентного векселя; на сумму процентов по векселю в момент их начисления. При выдаче беспроцентного векселя у векселедателя возникают обязательства на номинальную стоимость векселя. Предприятие, которое выдает вексель, приобретает бланк векселя в банке и при этом платит Государственную пошлину (в размере 10% от минимального дохода граждан). На счете 62 «Краткосрочные векселя выданные» ведется учет расчетов по задолженности поставщикам, подрядчикам и другим кредиторам за полученные сырье, материалы, товары, услуги, работы и по другим операциям, на которую предприятием выданы векселя. Счет пассивный. По кредиту счета 62 отражается выдача векселей в обеспечение поставок (работ, услуг) поставщиков и других кредиторов и в обеспечение других операций, по дебету - погашение задолженности по выданным векселям, ее списание. Счет имеет два субсчета: 621 «Краткосрочные векселя, выданные в национальной валюте»; 622 «Краткосрочные векселя, выданные в иностранной валюте».