Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Учет и анализ эффективности использования основных средств на примере ООО "Колос"

Дипломная работа: Учет и анализ эффективности использования основных средств на примере ООО "Колос"

Содержание

Введение

Глава 1. Теоретические основы учета и анализа основных средств

1.1 Основные средства, их классификация, оценка и задачи учета

1.2 Амортизация основных средств для целей бухгалтерского и налогового учета

1.3 Задачи и методика анализа основных средств

1.4 Синтетический и аналитический учет основных средств и амортизации в ООО "Колос"

Глава 2. Общая экономическая характеристика предприятия ООО "Колос"

Глава 3. Анализ эффективности использования основных средств в ООО "Колос"

3.1 Анализ обеспеченности ООО "Колос" основными средствами производства

3.3 Анализ интенсивности и эффективности использования основных производственных фондов

Выводы и предложения

Список используемой литературы

Введение

В отечественной практике учет и анализ эффективности использования основных средств являются составной частью общей единой системы бухгалтерского учета. В условиях рыночной экономики, вследствие усиления конкуренции, усложнения производственных процессов это направление учета становится все более актуальным для малых и средних предприятий и организаций.

Основные средства - это важнейшая часть активов, без которого невозможно производство, они должны эффективно использоваться на полную мощность, предприятие должно быть обеспечено основными средствами. Что бы правильно организовать учет нужно достоверно анализировать показатели.

Экономический анализ производственно-хозяйственной деятельности предприятия играет важную роль в обеспечении повышения эффективности производства. Анализ является базой планирования, средством оценки качества планирования и выполнения плана. Предметом экономического анализа является производственно-хозяйственная деятельность предприятия.

Радикальные экономические изменения в нашем государстве требуют изменений в управлении, а условия рынка побуждают предприятия к бесперебойной оптимизированной работе. Этому в значительной мере способствует экономический анализ, от которого зависит качество и оперативность информационного обеспечения руководства.

В силу объективных экономических причин, учет и анализ в нашей стране долгое время развивался параллельно, независимо один о другого. Данные учета служили в основном для составления внешней отчетности, калькуляций и ведения ведомостей на которых и был построен анализ. И учет, и анализ незначительно влияли на процесс принятия управленческих решений на уровне предприятия. С переходом к рынку ситуация изменилась. В условиях хозяйственной самостоятельности и особенности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого инструмента для принятия различных управленческих решений.

Все большее значение для предприятия приобретает решение таких задач как: информационное обеспечение процесса принятия решений; обеспечение базы для ценообразования; контроль экономической эффективности деятельности предприятия; получение данных о результатах деятельности.

Содержанием дипломной работы является экономический анализ, комплексное изучение производственно-хозяйственной деятельности предприятия с целью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.

Цель работы: исследовать процесс организации учета основных средств и провести анализ эффективности их использования.

Исходя из поставленной цели, можно сформулировать основные задачи данной дипломной работы:

раскрыть вопросы оценки и методологии учета основных средств, а так же порядок возмещения расходов на их приобретение;

охарактеризовать основные средства, как экономическая категория;

привести методику анализа основных средств;

проверить правильность ведения первичного, аналитического и синтетического учета;

изложить организацию синтетического и аналитического учета амортизации основных средств;

провести анализ интенсивности и эффективности использования основных средств;

рассмотреть анализ использования энергетических ресурсов и технологического оборудования;

внести предложения по совершенствованию учета основных средств и их амортизации.

С этих позиций выбрана тема дипломной работы, которая является актуальной при современном времени.

Объект исследования - общество с ограниченной ответственностью "Колос", адрес местонахождения - Кемеровская область, Яшкинский район, село Поломошное, улица Бениваленского 10а.

Период исследования - 2006 - 2008 годы.

В качестве информационных источников при написании дипломной работы были использованы законодательные акты, нормативные документы, освещающая данную тематику специальная литература согласно списка, предложенного на а так же первичные документы и следующие формы отчетности за 2006-2008 года:

форма № 1 "Бухгалтерский баланс";

форма № 2 "отчет о прибылях и убытках";

форма № 3 "отчет об изменение капитала";

форма № 4 "отчет о движении денежных средств";

форма № 5 "приложение к бухгалтерскому балансу".

Структура работы. Дипломная работа состоит из введения, трех глав, заключения, списка используемой литературы и приложений.

Во введении обоснована актуальность темы, определены цель, задачи дипломной работы.

В первой главе "Теоретические основы учета и анализа основных средств" раскрываются теоретические вопросы учета и анализа основных средств. В ней отражены основные составляющие основных средств, ее учет и анализ. Приведены пути создания резервов по улучшению эффективности производства.

Во второй главе "Экономическая характеристика предприятия ООО "Колос"" раскрывается экономическая характеристика исследуемого предприятия. В таблицах отражены основные показатели деятельности за период 2006 - 2008гг. раскрыты основные направления деятельности предприятия, дана характеристика основных фондов, структура выполняемых работ. На основании показателей работы сделаны выводы о надежности и платежеспособности предприятия.

В третьей главе "Учет и анализ показателей эффективности использования основных производственных фондов и пути их снижения", отражается анализ эффективного использования основных фондов в исследуемом предприятии и предлагаются основные пути их снижения.

В заключении сформулированы выводы и предложения, основные показатели произведенного анализа себестоимости продукции на основе исследуемого предприятия ООО "Колос".

Список используемой литературы содержит 39 наименований. Выполненная работа включает 70 страниц. По тексту располагаются 3 рисунка, 16 формул и 21 таблица, отражающие основные показатели деятельности и показатели анализа основных средств, а так же расчетные данные и мероприятия по улучшению работы предприятия.

Глава 1. Теоретические основы учета и анализа основных средств

1.1 Основные средства, их классификация, оценка и задачи учета

Основные средства организации представляют собой совокупность материально - вещественных ценностей - часть имущества, используемых в качестве средств труда при производстве продукции, выполнении работ (услуг), либо для управления организацией и действующую в натуральной форме.

В бухгалтерском учете к основным средствам относится имущество, удовлетворяющее условиям, закрепленным в п.4 ПБУ 6/01:

приобретенный объект используется в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

объект используется в течение длительного времени, то есть, срока полезного использования продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующей перепродажи приобретенного объекта;

приобретенный актив способен приносить организации экономические выгоды (доход) в будущем.

При отнесении имущества к основным средствам для целей налогообложения налогоплательщикам необходимо руководствоваться нормами гл.25 НК РФ.

Отметим, что гл.25 НК РФ не дает единого (цельного) определения основных средств, как это сделано для целей ведения бухгалтерского учета в ПБУ 6/01. Однако если проанализировать те требования, которые закреплены в ст. ст.256 и 257 НК РФ, можно прийти к выводу что, по сути, критерии отнесения имущества к основным средствам для целей налогообложения практически не отличаются от критериев, установленных бухгалтерским законодательством.

В налоговом законодательстве активно используется термин "амортизируемые основные средства", которого в бухгалтерском законодательстве нет. Разберемся, что же стоит за этим термином.

Все основные средства для целей налогообложения делятся на амортизируемые и не амортизируемые.

Амортизируемые основные средства - это те основные средства, стоимость которых в налоговом учете погашается путем начисления амортизации. Соответственно не амортизируемые основные средства - это те объекты, по которым амортизация не начисляется. При этом гл.25 НК РФ вводит стоимостной критерий отнесения имущества к амортизируемому. Эта граница составляет 30 000 руб. Основные средства стоимостью более 30 000 рублей являются амортизируемыми. Основные средства стоимостью до 30 000 рублей включительно амортизируемыми не являются, а их стоимость подлежит единовременному включению в состав материальных расходов в момент ввода в эксплуатацию. [1]

Для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, Инструкцией по применению Плана счетов предусмотрен счет 08 "Вложения во внеоборотные активы", субсчет "Приобретение объектов основных средств".

По дебету счета 08 отражаются фактические затраты организации, связанные с приобретением основных средств.

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию, списывается со счета 08 в дебет счета 01 "Основные средства". Основанием для принятия объектов основных средств к учету на счете 01 является соответствующий акт о приеме-передаче основных средств по форме № ОС-1 (ОС-1а, ОС-1б).

Если к бухгалтерскому учету в составе основных средств принимается объект недвижимости, то право собственности на него должно быть зарегистрировано в соответствии с Федеральным законом № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним"

Государственной регистрации подлежат права на следующие объекты недвижимости:

земельные участки;

участки недр;

обособленные водные объекты;

все объекты, связанные с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно (например, любые объекты с заглубленным фундаментом: здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, кондоминиумы, предприятия как имущественные комплексы).

До момента государственной регистрации объектов недвижимого имущества все затраты организации на их приобретение (сооружение) подлежат отражению по дебету счета 08. Принятие указанных объектов к бухгалтерскому учету на счете 01 возможно только после их государственной регистрации или после передачи документов на государственную регистрацию.

Различают первоначальную, восстановительную, остаточную, текущую и ликвидационную стоимость основных средств. Основные средства принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости.

Порядок определения первоначальной стоимости зависит от способа поступления объекта основных средств.

Выделим следующие способы поступления объектов основных средств:

приобретение за плату;

получение от учредителей в счет вклада в уставный (складочный) капитал;

получение безвозмездно;

изготовление собственными силами;

строительство хозяйственным или подрядным способом;

оприходование неучтенных объектов, выявленных при инвентаризации.

Для целей бухгалтерского учета первоначальная стоимость основных средств, приобретенных за плату, складывается из суммы фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Перечень расходов, которые являются фактическими затратами на приобретение основных средств, приведен в п.8 ПБУ 6/01. К ним, в частности, относятся:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за осуществление работ по договорам строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

В ПБУ 6/01 особо указано, что фактические затраты на приобретение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, которые возникают при оплате рублями в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей, понимается разница, между рублевой оценкой выраженной в иностранной валюте (условных денежных единицах) и кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Для целей налогообложения первоначальная стоимость основных средств, приобретенных за плату, определяется как сумма расходов на их приобретение, доставку и доведение до состояния, в котором они пригодны для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

На первый взгляд, правила формирования первоначальной стоимости в бухгалтерском и налоговом учете практически идентичны. Однако нужно принимать во внимание, что для целого ряда расходов, в том числе и связанных с приобретением основных средств, гл.25 НК РФ установлен особый порядок учета.

При формировании первоначальной стоимости объекта основных средств, для целей налогообложения расходы, для учета которых гл.25 НК РФ установлен особый порядок, в первоначальную стоимость объекта не включаются.

В первую очередь это расходы, не учитываемые для целей налогообложения, а также расходы, отнесенные к внереализационным расходам. [1].

Наиболее распространенными видами расходов, которые в налоговом учете не включаются в первоначальную стоимость основных средств, являются расходы по страхованию имущества, проценты по кредитам (займам), суммовые разницы.

Расходы по страхованию имущества включаются для целей налогообложения в состав прочих расходов в порядке, установленном НК РФ. Дата признания этих расходов при исчислении налоговой базы по методу начисления определяется в соответствии НК РФ.

Суммы процентов по всем заемным обязательствам учитываются при налогообложении прибыли в составе внереализационных расходов, независимо от характера займа или кредита. Суммовые разницы для целей налогообложения включаются в состав внереализационных доходов или расходов.

Кроме того, не следует забывать, что некоторые расходы для целей налогообложения прибыли принимаются только в пределах норм. К таким расходам относятся, например, расходы на командировки (в части суточных) и суммы процентов по кредитам (займам), которые могут являться составной частью затрат на приобретение основных средств.

Нормы суточных для целей налогообложения прибыли установлены Постановлением Правительства РФ от 8 февраля 2002 г. № 93. При командировках на территории РФ норматив суточных - 100 руб. за каждый день нахождения в командировке.

Предельная величина процентов по рублевым займам (кредитам), признаваемых расходом в целях налогообложения, определяется по выбору налогоплательщика, либо из ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, либо из среднего уровня процентов по долговым обязательствам, выданным в том же квартале на сопоставимых условиях, увеличенного на 20% [1].

Подводя итог сказанному выше, можно сделать следующие выводы.

Если первоначальная стоимость основного средства складывается исключительно из сумм, уплачиваемых в соответствии с договором поставщику, то она будет одинакова и в бухгалтерском, и в налоговом учете.

Возникновение дополнительных расходов, связанных с приобретением основных средств, влечет за собой увеличение вероятности расхождения данных бухгалтерского и налогового учета. Чем больше номенклатура дополнительных расходов, тем выше вероятность того, что первоначальная стоимость, сформированная по правилам бухгалтерского учета, будет отличаться от первоначальной стоимости, сформированной по правилам гл.25 НК РФ.

Если величина первоначальной стоимости объекта в бухгалтерском и налоговом учете одинакова, то у организации есть возможность практически полностью совместить бухгалтерский и налоговый учет по данному объекту.

Для этого необходимо:

во-первых, в бухгалтерском учете установить тот же срок полезного использования, что и в налоговом учете (в соответствии с Классификацией основных средств);

во-вторых, и в бухгалтерском, и в налоговом учете начислять амортизацию линейным способом.

В таком случае, у организации нет необходимости вести специальные регистры налогового учета. Для целей налогообложения в полном объеме будут использоваться данные бухгалтерского учета. При этом в качестве регистра налогового учета объекта основных средств вполне может использоваться инвентарная карточка (формы №№ ОС-6, ОС-6а).

Несовпадение первоначальной стоимости объекта в бухгалтерском и налоговом учете влечет за собой дальнейшее расхождение данных бухгалтерского и налогового учета при начислении амортизации по данному объекту. Уйти от этих расхождений не удастся, даже если сроки полезного использования и способы начисления амортизации в бухгалтерском и налоговом учете по данному объекту будут одинаковыми. Несовпадение первоначальной стоимости приведет к тому, что суммы амортизации, начисляемые в бухгалтерском учете, будут отличаться от сумм амортизации, начисленных в налоговом учете.

Это в свою очередь, влечет необходимость формирования специального регистра налогового учета объекта основных средств. Форма такого регистра разрабатывается в организации самостоятельно и оформляется приложением к приказу об учетной политике организации для целей налогообложения.

Основные средства в процессе использования изнашиваются, ветшают, их первоначальная стоимость уменьшается. Первоначальная стоимость за вычетом суммы амортизации называется остаточной стоимостью основных средств. Амортизация - это постепенное перенесение первоначальной стоимости основного средства на себестоимость продукции.

В течение времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически осуществлять переоценку основных средств и определять восстановительную стоимость. Под восстановительной стоимостью основных средств понимается, то есть приобретения или строительство инвентарных объектов исходя из действующих цен на момент переоценки.

Изменение первоначальной стоимости основных средств допускается только в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. При этом увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации.

Текущая рыночная стоимость - это сумма денежных средств, которая может быть получена в результате продажи основных средств на дату принятия к бухгалтерскому учету.

Ликвидационная стоимость - это стоимость продажи объектов при банкротстве или ликвидации организации на основе свободного аукциона и открытой продажи объектов по текучей рыночной стоимости. [19]

Основные задачи бухгалтерского учета является:

правильное оформление документов и своевременное отражение в учете поступление основных средств, их внутреннее перемещение, выбытие;

достоверное оприходование результатов от продажи и прочего выбытия основных средств;

полное определение затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта);

контроль за сохранностью и эффективностью использования основных средств. [31]

1.2 Амортизация основных средств для целей бухгалтерского и налогового учета

Порядок начисления амортизации по основным средствам в бухгалтерском учете регулируется ПБУ 6/01.

Для целей налогообложения прибыли гл.25 НК РФ установлен свой порядок начисления амортизации, который закреплен НК РФ.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете того отчетного периода, к которому они относятся. [2]

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств, предназначен счет 02 "Амортизация основных средств".

Начисленная сумма амортизации отражается в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство (расходов на продажу).

Начисление амортизационных отчислений по объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета. [2]

В этой связи обратим внимание на порядок начисления амортизации по объектам недвижимости, права собственности, на которые требуют государственной регистрации. Такие объекты в бухгалтерском учете зачисляются в состав основных средств (дебет счета 01) только после получения документов о государственной регистрации права собственности.

В то же время на практике достаточно часто фактическая эксплуатация объекта недвижимости начинается еще до получения документа о регистрации права собственности, т.е. в том периоде, когда объект еще учитывается на счете 08.

Амортизация в этом случае начисляется по объекту с 1-го числа месяца, следующего за месяцем фактического ввода его в эксплуатацию. После государственной регистрации права собственности и зачисления объекта в состав основных средств (Д-т счета 01 - К-т счета 08) организация должна уточнить ранее начисленную сумму амортизации и отразить в учете выявленные отклонения.

Начисление амортизационных отчислений по объекту основных средств прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания его с бухгалтерского учета. [2]

Это значит, что если к моменту окончания срока полезного использования остаточная стоимость объекта не равна нулю, то организация должна продолжать начислять амортизацию вплоть до тех пор, пока остаточная стоимость не достигнет нуля либо объект не будет списан с баланса.

При модернизации, реконструкции и достройке осуществляются длительные объемные работы, в связи, с чем основные средства на период восстановления могут выводиться из эксплуатации на основании приказа руководителя организации. Если период работы превышает 12 месяцев, то начисление амортизации в этот период по восстановленному объекту основных средств приостанавливается (п.23 ПБУ 6/01). При этом сумма амортизации по таким основным средствам начисляется до их реконструкции (модернизации, достройке, дооборудования), не меняется. [39]

Амортизация в бухгалтерском учете после проведения модернизации начисляется следующим образом, годовая сумма амортизационных отчислений пересчитывается исходя из остаточной стоимости объекта увеличенной на затраты на модернизацию, и отставшего срока последнего использования.

Для целей налогообложения прибыли первоначальная стоимость объектов основных средств в случае его модернизации также изменяется, а вот срок полезного использования может остаться прежним.

Амортизацию по объектам основных средств, являющихся улучшением арендованного имущества и принадлежащих арендатору на праве собственности, производит арендатор. Срок полезного использования таких основных средств не может превышать периода времени, отставшего до окончании срока аренды (п.20 ПБУ 6/01). Поэтому к окончанию аренды улучшения будут полностью с амортизированы.

Арендатор имеет право выбрать любой способ начисления амортизации (п.18 ПБУ 6/01). Если стоимость не превышает 10 000 рублей, или иного лимита, установленного в учетной политике организации - арендатора, то следует сразу списать на затраты производство по мере отпуска в производство или передачу в эксплуатацию.

Если улучшения является собственностью арендодателя, то он начисляет амортизацию с восстановительной стоимости основных средств, увеличенной на стоимость переданных ему улучшений. [38]

ПБУ 6/01 предоставляет организациям право начислять амортизацию одним из следующих способов:

линейным;

способом уменьшаемого остатка;

способом списания стоимости по сумме чисел лет срока полезного использования;

способом списания стоимости пропорционально объему продукции (работ).

Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Никаких ограничений по выбору того или иного способа начисления амортизации бухгалтерским законодательством не установлено. Есть только одно требование: по группе однородных объектов амортизация должна начисляется одним способом.

Один из способов начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

Начисление амортизационных отчислений приостанавливается в следующих случаях:

при переводе объектов основных средств на консервацию на срок более трех месяцев по решению руководителя организации;

при осуществлении работ по ремонту, модернизации (реконструкции) объектов основных средств продолжительностью свыше одного года.

Порядок консервации основных средств, числящихся на балансе, устанавливается и утверждается руководителем организации. При этом на консервацию могут быть переведены, как правило, основные средства, находящиеся в определенном комплексе, объекте, имеющие законченный цикл производства.

Во всех других случаях начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете того отчетного периода, к которому оно относится.

Для целей налогового учета амортизируемыми основными средствами признается имущество, срок полезного использования которых - более 12 месяцев и первоначальная стоимость - более 10 000 руб., используемое в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. [1]

Для целей налогообложения в соответствии ст.259 НК РФ начисление амортизации по объекту основных средств начинается с 1-го числа месяца, следующим за месяцем, в котором этот объект был введен в эксплуатацию.

Начисление амортизации в налоговом учете прекращается с 1-го числа месяца, следующего за месяцем, в котором произошло полное списание стоимости объекта основных средств либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основании.

Если к моменту истечения срока полезного использования остаточная стоимость объекта еще не равна нулю, а он продолжает использоваться в деятельности организации, то амортизация по нему начисляется до полного списания стоимости либо до момента выбытия объекта.

Для исчисления налога на прибыль амортизация по объектам основных средств может начисляться одним из двух методов: линейным или нелинейным. Выбранный организацией метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту.

Рассмотрим порядок расчета сумм амортизации с применением каждого из двух возможных методов.

Сумма начисленной за один месяц амортизации по линейному методу определяется как произведение первоначальной стоимости объекта основных средств и нормы амортизации, установленной для данного объекта исходя из срока его полезного использования, по формуле:

K = (1/n) * 100%, (1)

где K - норма амортизации в процентах к первоначальной стоимости; n - срок полезного использования объекта, выраженный в месяцах.

Норма амортизационных отчислений устанавливается организацией исходя из срока полезного использования объекта основных средств в соответствии с Классификацией основных средств. Линейный метод, предусмотренный гл.25 НК РФ, полностью аналогичен линейному способу начисления амортизации, предусмотренному ПБУ 6/01. Поэтому, если первоначальная стоимость объекта в бухгалтерском и налоговом учете одинакова, то выбор линейного метода (способа) и одинакового срока полезного использования (в соответствии с Классификацией основных средств) позволяет добиться полного соответствия данных бухгалтерского и налогового учета. Сумма начисленной за один месяц амортизации по нелинейному методу определяется исходя из остаточной стоимости объекта основных средств и нормы амортизации, определенной для данного объекта исходя из срока его полезного использования. Норма амортизации в этом случае определяется по формуле:

K = (2/n) * 100%, (2)

где К - норма амортизации в процентах к остаточной стоимости; n - срок полезного использования объекта основных средств, выраженный в месяцах.

Начиная с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной (восстановительной) стоимости этого объекта, амортизация по объекту в течение оставшегося срока эксплуатации начисляется линейным способом.

1.3 Задачи и методика анализа основных средств

Одним из важнейшим факторов увеличение объема производства продукции является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

Задачи анализа: определение обеспеченности предприятия его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям; выявление их причин изменения их уровня; расчет влияния использования основных средств на объем производства продукции и другие показатели; изучение степени использование производственной мощности предприятия и оборудования; установление резервов повышения эффективности использования основных средств. [31]. Источники информации: форма №1 "Бухгалтерский баланс"; форма №5 "Приложение к балансу предприятия" (раздел 3 "Амортизируемое имущество"); данные о переоценке основных средств; инвентарные карточки учета основных средств и другие. Анализ начинается с изучения объема основных средств, их динамики и структуры. Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма №5).

Для этого рассчитываются следующие показатели:

коэффициент обновления (![]() ),

характеризующий долю новых основных средств в общей их стоимости на конец года:

),

характеризующий долю новых основных средств в общей их стоимости на конец года:

Стоимость поступивших основных средств

![]() = - ------------------------------------------------------------;

(3)

= - ------------------------------------------------------------;

(3)

Стоимость основных средств на конец периода

срок обновления основных средств (![]() )

)

Стоимость основных средств на начало периода

![]() = - -------------------------------------------------------------;

(4)

= - -------------------------------------------------------------;

(4)

Стоимость поступивших основных средств

коэффициент выбытия (![]() )

)

Стоимость выбывших основных средств

![]() =

-----------------------------------------------------------; (5)

=

-----------------------------------------------------------; (5)

Стоимость основных средств на конец периода

коэффициент прироста (![]() )

)

Сумма прироста основных средств

![]() =---------------------------------------------------------;

(6)

=---------------------------------------------------------;

(6)

Стоимость основных средств на начало периода

коэффициент износа (![]() )

)

Сумма износа основных средств

![]() = - -----------------------------------------------;

(7)

= - -----------------------------------------------;

(7)

Первоначальная стоимость основных средств

на соответствующую дату:

коэффициент технической годности (![]() )

)

Остаточная стоимость основных средств

![]() =

-------------------------------------------------------. (8)

=

-------------------------------------------------------. (8)

Первоначальная стоимость основных средств

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающий показатель, характеризующий уровень обеспеченности предприятия основными производственными фондами, является фондовооруженность. [31]

Показатель фондовооруженности труда рассчитывается отношением среднегодовой стоимости производственных фондов к среднесписочной численности рабочих.

Для обобщения характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) используются следующие показатели:

фондорентабельность (отношение прибыли к среднегодовой стоимости основных фондов);

фондоотдача ОПФ (отношение стоимости производственной продукции к среднегодовой стоимости основных фондов);

фондоотдача активной части ОПФ (отношение стоимости производственной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости производственной продукции за отчетный период);

В процессе анализа изучается динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

![]() (9)

(9)

Для анализа работы оборудования используется система показателей характеризующих использования его численности, времени работы и мощности. Различают следующие группы оборудования: наличное; установленное (сданная в эксплуатацию); фактически используемое в производстве; находящееся в ремонте и на модернизации; резервное.

Наибольший эффект достигается, если размер первых трех групп приблизительно одинаков. Степень привлечения наличного оборудования в производство характеризует следующие показатели:

Коэффициент использования парка наличного оборудования:

Количество действующего оборудования

![]() = ___________________________________

(10)

= ___________________________________

(10)

Количество наличного оборудования

Коэффициент использования парка установленного оборудования:

Количество действующего оборудования

![]() = ___________________________________

(11)

= ___________________________________

(11)

Количество установленного оборудования

Разность между количеством наличного и установленного оборудования. Умноженная на плановую среднегодовую выработку продукции на единицу оборудования, - это потенциальный резерв роста продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы: календарный фонд времени - максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 часа и на количество единиц установленного оборудования); режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности); плановый фонд - время работы оборудования по плану; фактический фонд отработанного времени (по данным учета).

Для характеристики использования времени работы оборудования применяются следующие показатели:

коэффициент использования календарного фонда времени:

![]() (12)

(12)

коэффициент использования режимного фонда времени:

![]() (13)

(13)

коэффициент использования планового фонда времени:

![]() (14)

(14)

где ![]() - соответственно

фактический, плановый, режимный и календарный фонд рабочего времени

оборудования.

- соответственно

фактический, плановый, режимный и календарный фонд рабочего времени

оборудования.

Интенсивная загрузка оборудования - это выпуск продукции за единицу времени в среднем на одну машину (1 машино-час). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

![]() (15)

(15)

где ![]() - соответственно

фактическая и плановая выработка оборудования за 1 машино-час.

- соответственно

фактическая и плановая выработка оборудования за 1 машино-час.

Обобщающий показатель, комплексно характеризующий использования оборудования, - коэффициент интегральной загрузки оборудования - представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

![]() (16)

(16)

1.4 Синтетический и аналитический учет основных средств и амортизации в ООО "Колос"

Аналитический учет представляет собой пообъектный учет основных средств и ведется в инвентарных карточках по форме № ОС - 6. Инвентарная карточка открывается на каждый инвентарный объект или группу однотипных объектов, которым присваивается инвентарный номер. Заполнение инвентарных карточек производится на основе первичной документации: акт приемки - передачи основных средств (ф. № ОС - 1), акт на списание основных средств (ф. № ОС - 4), технических паспортов и других документов.

Акт приемки - передачи основных средств предназначен для оформления и принятия в состав основных средств отдельных объектов при вводе их в эксплуатацию. Составляет акт комиссия, утвержденная приказом руководителя. К акту прилагается техническая документация, относящаяся к соответствующему объекту. После подписи всех членов комиссии, акт передается в бухгалтерию. Акт утверждается руководителем ООО "Колос". В бухгалтерии производятся записи в инвентарных карточек основных средств, а техническая документация после этого передается к главному инженеру.

Заполненные инвентарные карточки регистрируются в описях. Описей инвентарных карточек ведутся бухгалтерией в одном экземпляре по классификационным группам объектов основных средств.

Инвентарные карточки составляются в одном экземпляре и хранятся в бухгалтерии. Если в результате частной ликвидации или переоценки объекта основных средств произведены изменения, отражения которых в старой карточке невозможно, заполняется новая инвентарная карточка, а старая сохраняется как справочный документ.

Недостаток аналитического учета является то, что в ООО "Колос" не ведется инвентарный список основных средств по месту нахождения объектов, поэтому невозможно осуществлять контроль за наличием и сохранностью основных средств.

При инвентаризации основных средств применяется следующие формы: инвентаризационная опись основных средств (ф. № ИНВ-1), инвентаризационная опись рабочего скота и продуктивных животных, птицы и пчелосемей (ф. № ИНВ 21-АПК).

Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Амортизация основных средств учитывается на счете 02 "Амортизация основных средств". В бухгалтерском учете ООО "Колос" все объекты основных средств учитываются в суммовом выражении.

К счету 01 "Основные средства" в ООО "Колос" предусмотрены следующие субсчета:

01-1 "Производственные основные средства основной деятельности (кроме скота, инвентаря, земельных участков и объектов природопользования)";

01-2 "Выбытие основных средств";

01-3 "Прочие производственные основные средства";

01-4 "Скот рабочий и продуктивный";

01-5 "Земельные участки и объекты природопользования";

01-6 "Инвентарь и хозяйственные принадлежности";

01-7 "Основные средства, полученные по лизингу и аренде".

На субсчете 01-1 "Производственные основные средства основной деятельности (кроме скота, инвентаря, земельных участков и объектов природопользования)" учитывают наличие и движение производственных основных средств основного вида деятельности, то есть средства, которые связаны с производством продукции, работ и услуг.

На субсчете 01-2 "Выбытие основных средств" отражают выбытие объектов основных средств. Данный субсчет применяется по отношению выбытия амортизируемого объекта основных средств. По дебету этого субсчета отражается первоначальная стоимость (восстановительная) стоимость основных средств (дебет субсчета01-2 "Выбытие основных средств" в корреспонденцией с кредитом соответствующих субсчетов 01-1, 01-3 и других). По кредиту этого субсчета отражается сумма накопленной амортизации по выбывшим объектам основных средств в корреспонденции с дебетом счета 02 "Амортизация основных средств" и остаточная стоимость выбывших основных средств с дебитом счета 91 "Прочие доходы и расходы".

На субсчете 01-3 "Прочие производственные основные средства" учитывают наличие и движение основных средств других отраслей и производства, которые по своему назначению непосредственно не связаны с основной деятельностью.

На субсчете 01-4 "Скот рабочий и продуктивный" учитывают наличии и движение всех видов взрослого рабочего и продуктивного скота, отражаемых в составе основных средств.

На субсчете 01-5 "Земельные участки и объекты природопользования" учитывают наличие и движение земельных участков, лесных и водных угодий.

На субсчете 01-6 "Инвентарь и хозяйственные принадлежности" учитывают наличие и движение инвентаря и хозяйственных принадлежностей со сроком полезного использования свыше 12 месяцев.

На субсчете 01-7 "Основные средства, полученные по лизингу и аренде" учитывают лизинговое имущество, если по договору лизинга имущество числится на балансе лизингополучателя. Также на этом субсчете учитывают долгосрочные арендованные основные средства, если по условиям договора их отражают на балансе арендатора. Основные средства, арендуемых на других условиях, учитываются на забалансовом счете 001 "Арендованные основные средства".

Учет движения основных средств ведется в журнале - ордере № 13 - АПК, где отражаются записи по кредиту счета 01 "Основные средства" в корреспонденции с дебетуемыми счетами. По всем видам основных средств, за исключением животных, записи ведут индивидуально по каждой операции движения основных средств непосредственно на основании первичных документов без их группировки.

Операции по движению животных, учитываемых на счете 01 "Основные средства", ввиду их массовости в журнале - ордере № 13 - АПК записывают после их группировки в соответствующих регистрах. Ежемесячно ферма предоставляет в бухгалтерию отчет о движении скота и птицы, где движение взрослых животных, учитываемых на счете 01 "Основные средства", обособленно. На основании отчетов о движении скота и птицы бухгалтерия составляет сводный отчет о движении скота по

|

соответствующим однородным группам.

Рис.1 Схема документального оформления движения основных средств при журнально - ордерной форме учета в ООО "Колос"

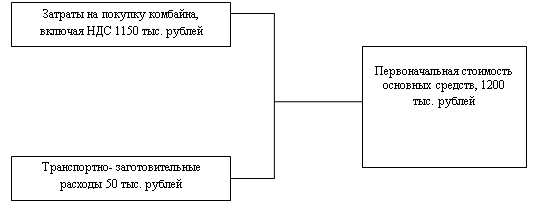

Рис.2 Формирование первоначальной стоимости объектов основных средств в ООО "Колос".

|

сумма начисленной амортизации (1,2тыс. руб)

Рис.3 Расчет остаточной стоимости основных средств

Основные способы поступления основных средств в ООО "Колос":

Поступления по договору лизинга.

Безвозмездное поступление.

Лизинг - это вид предпринимательской деятельности, направленный на инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование для предпринимательских целей.

Лизинговая сделка в широком плане объединяет трех участников - изготовителя (продавца) имущества, его покупателя (лизингодателя) и пользователя (лизингополучателя). Первый и второй из них связаны между собой куплей - продажи, второй и третий договором лизинга.

С "Ростсельмашем" заключен лизинговый договор на поставку комбайнов. Срок лизинга составляет пять лет.

ООО "Колос" получил имущество от органов власти из областного бюджета, в связи с тем, что происходит увеличение сельскохозяйственных угодий.

Таблица 1. Синтетический учет приобретения основных средств в ООО "Колос"

| № | Содержание хозяйственной операции | Кор. счета |

Сумма, за январь 2007 тыс. руб. |

||||

| Дт. | Кт. | ||||||

| Поступление основных средств по договору лизинга | |||||||

| 1 | Получено лизинговое имущество по договору лизинга | 08 | 76 | 1150 | |||

| 2 | Учтены затраты, понесенные по условиям договора | 08 | 76 | 50 | |||

| 3 | Лизинговое имущество зачислено в состав ОС | 01-7 | 08 | 1200 | |||

| 4 | Начислен лизинговый платеж за месяц | 20 | 76 | 19,33 | |||

| 5 | Перечислен лизинговый платеж за месяц | 76 | 51 | 19,33 | |||

| 6 | Начислена амортизация лизингового имущества | 20 | 02 | 10 | |||

| Безвозмездное поступление основных средств | |||||||

| 7 | Отражена рыночная стоимость безвозмездно полученного ОС | 08 | 98-2 | 1600 | |||

| 8 | Введено в эксплуатацию безвозмездно полученного ОС | 01 | 08 | 1600 | |||

| 9 | Начислена амортизация по безвозмездно полученному ОС | 20 | 02 | 13,33 | |||

| 10 | Доля доходов будущих периодов учтена в составе пр. доходов | 98-2 | 91-1 | 13,33 | |||

Выбытие основных средств происходит в следующих ситуациях:

При списании объектов за непригодностью к дальнейшей эксплуатации.

При ликвидации основных средств в результате аварий, стихийных бедствий и других чрезвычайных обстоятельств.

В соответствии с ПБУ 9/99 и 10/99, расходы связанные со списанием основных средств относятся к операционным расходам, а оприходованные в результате ликвидации материальные ценности включаются в состав операционных доходов. Актом на списание основных средств (ф. ОС - 4) оформляются операции списание объектов основных средств. Этот акт оформляет списание инвентарного объекта основных средств. Актом на списание оформляют операции на списание отдельных частей, входящих в состав объектов основных средств, имеющих разный срок полезного использования и учитывающие как самостоятельные инвентарные объекты. В акте на списание указывается характеристики объекта, в том числе: первоначальная стоимость; сумма начисленной амортизации; причина выбытия и другое. Акт составляется в двух экземплярах и утверждается руководителем организации. Первый экземпляр акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад оставшихся на списание запасных частей, материалов.

На основании оформленных и переданных бухгалтерской службе актов на списание основных средств в инвентарной карточке производится отметка о выбытии объекта. Инвентарные карточки по выбывшим объектам основных средств хранятся в течение 20 лет. Для учета выбытия объектов основных средств к счету 01 "Основные средства" открывается субсчет "Выбытие основных средств", в дебет которого переносится стоимость выбывшего объекта, а в кредит сумма накопленной амортизации.

По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 ""Прочие доходы и расходы.

Таблица 2. Синтетический учет выбытия основных средств в ООО "Колос"

|

№ п/п |

Содержание хозяйственной операции | Кор. счет | |||

| Дебет | Кредит | Сумма, за январь 2006г, руб. | |||

| Списание объектов за непригодностью к дальнейшей эксплуатации | |||||

| 1 | Списана балансовая стоимость основных средств | 01-2 | 01 | 22800 | |

| 2 | Списана начисленная амортизация | 02 | 01-2 | 21700 | |

| 3 | Списана остаточная стоимость основных средств | 91-2 | 01-2 | 1100 | |

| Ликвидация основных средств в результате аварий, стихийных бедствий | |||||

| 4 | Списание балансовой стоимости основных средств | 01-2 | 01 | 29100 | |

| 5 | Списание начисленной амортизации | 02 | 01-2 | 25200 | |

| 6 | Списана остаточная стоимость основных средств | 99 | 01-2 | 3900 | |

В таблице представлен пример списания объектов основных средств в результате непригодности их к дальнейшей эксплуатации соответственно суммы и бухгалтерская проводка, а так же ликвидация основных средств в результате аварий и стихийных бедствий, мы видим все суммы списания и за определенный период и корреспондирующие счета.

Таблица 3. Синтетический учет наличия и движения основных средств

| Содержание хозяйственной операции | Кор. счет | Сумма, тыс. руб | |

| Дебет | Кредит | ||

|

Сальдо на 01.09.08 Движение за текущий месяц |

40270 | ||

| Обороты по дебету | 01 | 08 | 1200 |

| Обороты по кредиту | - | - | 0 |

| Сальдо на 30.09.08 | 41470 | ||

Начисление амортизации по объектам основных средств в ООО "Колос" производится в соответствии с Положением по бухгалтерскому учету "Учет основных средств", ПБУ 6/01, утвержденным приказом Минфина Российской Федерации от 30.03.2001 №26н. и Методическими рекомендациями по бухгалтерскому учету основных средств в сельскохозяйственных организациях утвержденным приказом Минсельхоза Российской Федерации №559. В ООО "Колос" используют линейный способ начисления амортизации. Годовая сумма амортизационных отчислений при линейном способе - исходя из первоначальной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования.

Таблица 4

Синтетический учет амортизации основных средств в ООО "Колос"

| № | Содержание хозяйственной операции | Кор. счет | Сумма, за январь 2008г.,руб. | |

| Дт | Кт | |||

| 1 | Начислена амортизация лизингового имущества | 20 | 02-2 | 120000 |

| 2 | Начислена амортизация по безвозмездно полученному ОС | 20 | 02 | 160000 |

| 3 | Списана амортизация за непригодностью к эксплуатации | 02 | 01-2 | 21700 |

| 4 | Списание амортизации в результате стихийных бедствий | 02 | 01-2 | 25200 |

Из таблицы можно выявить сделанные бухгалтерские записи, например амортизация начисляется по дт.20 "Основное производство" и кт.02-2 "амортизация основных средств" на сумму 120000 рублей в 2008 году. Списывается амортизация непригодного оборудования по дт.02 и кт 01-2.

Глава 2. Общая экономическая характеристика предприятия ООО "Колос"

1. Общие положения:

1.1 Общество с ограниченной ответственностью "Колос", именуемое в дальнейшем. "Общество", созданное в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации "об обществах с ограниченной ответственностью" № 14-ФЗ от 08.02.98г. общество является юридическим лицом и осуществляет свою деятельность на основании настоящего Устава и действующего законодательства Российской Федерации.

1.2 Участником общества является: юридическое лицо - общество с ограниченной ответственностью "Молочная Губерния", ИНН4280006148, ОГРН1024202202550, Администрацией Промышленского района Кемеровской области, местонахождения предприятия: 652380 Кемеровская область, Промышленновский район, р. п. Промышленная, ул. Коммунистическая, 47.

1.3 Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью "Колос", сокращенное наименование: ООО "Колос".

1.4 Общество является коммерческой организацией.

1.5 Общество в праве в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его местонахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

1.6 Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные документами Общества обязательственные права по отношению к обществу.

1.7 Участники не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, только в пределах стоимости внесенного ими вклада.

1.8 Российская Федерация, субъекты РФ и муниципальные образования не несут ответственности по обязательствам РФ, субъектов РФ и муниципальных образований.

1.9 Место нахождения Общества: 652020, Российская Федерация, Кемеровская область, Яшкинский район, с. Поломошное, ул. Бениваленского, 10а.

2. Цели и предмет деятельности:

2.1 Целями деятельности Общества являются расширении рынка товаров и услуг, осуществление коммерческой деятельности для извлечения прибыли.

2.2 Общество в праве осуществлять любые виды деятельности:

Производство сельскохозяйственной продукции;

Организация сельскохозяйственного производства, заготовка и переработка сельскохозяйственной продукции как собственной, так и закупаемой с последующей ее реализацией;

Организация и участие в розничной и оптовой торговой деятельности на территории России и зарубежном через собственную или арендованную сеть, а так же совместная торговая деятельность с юридическими и физическими лицами;

Коммерческо-посредническая деятельность (все виды посреднических, торговых, коммерческих, финансовых операций с ценными бумагами и обязательствами);

Маркетинговые услуги;

Создание собственной сети оптовых, экспортно-импортных баз и складов, оказание складских услуг, осуществление погрузочно-разгрузочных работ;

Оказание транспортных услуг;

Осуществление других работ и оказание других услуг, не запрещенных и не противоречащих девствующему законодательству РФ.

2.3 Все выше перечисленные виды деятельности осуществляются в соответствии с действующем законодательством РФ. Отдельными видами деятельности, перечень которых определяется законодательством РФ, Общество в праве заниматься только при получении разрешения (лицензии)

2.4 Общество осуществляет внешнеэкономическую деятельность в соответствии с законодательством РФ.

2.5 Для достижения целей своей деятельности Общество может приобретать права, нести обязанности и осуществлять любые действия, которые не будут противоречить законодательству и настоящему Уставу.

2.6 Общество осуществляет свою деятельность на основании любых, за исключением запрещенных законодательством, операций, в том числе путем:

Проведения работ и оказание услуг по заказам юридических лиц и граждан, как в России, так и за рубежом, за основании заключенных договоров или в инициативном порядке на условиях, определяемых договоренностью сторон;

Поставок продукции, выполнение работ, оказание услуг в кредит, оказание финансовой, в том числе благотворительной, или Инной помощи на условиях, определенных договоренностью сторон;

Участия в деятельности других юридических лиц путем приобретения их акций, внесения соответствующих взносов;

Осуществление совместной деятельности с другими юридическими лицами для достижения общих целей.

Таблица 5 Основные экономические показатели деятельности ООО "Колос "

| Показатели | Ед. изм. | Годы | Отклонения | |||||

| 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 | ||||

| Абс. | Отн.,% | Абс. | Отн.,% | |||||

| 1. Среднегодовая стоимость активов | Тыс. руб. | 65875 | 95302 | 112409 | +29427 | 144,67 | +17107 | 117,95 |

| 2. Стоимость основных средств на конец отчетного периода | Тыс. руб. | 48242 | 60629 | 58947 | +12387 | 125,67 | -1682 | 97,22 |

| 3. Стоимость материальных оборотных средств | Тыс. руб. | 12006 | 14471 | 8803 | +2465 | 120,53 | -5668 | 60,83 |

| 4. Дебиторская задолженность |

Тыс. руб. |

10739 | 18550 | 14753 | +7811 | 172,73 | -3797 | 79,53 |

| 5. Кредиторская задолженность |

Тыс. руб. |

53927 | 75816 | 84799 | +21889 | 140,59 | +8983 | 111,85 |

| 4. Среднесписочная численность работников | Чел. | 208 | 162 | 116 | - 46 | 77,88 | -46 | 71,60 |

| 5. Выручка от реализации | Тыс. руб. | 51694 | 42631 | 51233 | -9063 | 82,46 | +8602 | 120,17 |

| 6. Себестоимость реализованной продукции | Тыс. руб. | 50955 | 43215 | 50640 | -7740 | 84,81 | +7425 | 117,18 |

| 7. Прибыль от продаж | Тыс. руб. | 3639 | 739 | 584 | - 5600 | 20,30 | - 155 | 79,34 |

| 8. Прибыль до налогообложения | Тыс. руб. | 1601 | 4334 | 165 | +2733 | 270,70 | -4169 | 3,80 |

| 9. Чистая прибыль | Тыс. руб. | 1601 | 4223 | 165 | +2622 | 263,77 | -4058 | 3,90 |

| 11. Рентабельность активов | % | 2,43 | 4,54 | 0,14 | +2,11 | 186,83 | -4,4 | 3,08 |

| 12. Рентабельность продаж | % | 43,99 | 586,46 | 28,25 | +542,47 | 1333,16 | -558,21 | 4,81 |

| 13. Рентабельность производства | % | 6,59 | 1,82 | 5,59 | -4,77 | 27,61 | +3,77 | 307,14 |

| 14. Фондоотдача ОПФ |

руб. / руб. |

0,78 | 0,44 | 0,45 | -0,34 | 56,41 | +1,01 | 102,27 |

| 15. Годовой фонд оплаты труда | Тыс. руб. | 8121 | 7340 | 8312 | -781 | 90,38 | +972 | 113,24 |

Как свидетельствуют данные таблицы 1 "Основные экономические показатели деятельности ООО "Колос"", на данном предприятии финансовый результат за последние два года 2007 - 2008 стал отрицательным. Раньше финансовый результат с 2006 года шел со знаком "плюс" прибыль составляла в 2006 году1601, в 2007 году положение меняется, прибыль увеличилась на 2622 тыс. руб., к 2008 году прибыль снизилась на 4058, что составляет 96,1%.

Стоимость ОПФ увеличилась в 2008 по сравнению с 2007гг. на 17107 тыс. рублей, что составляет 17,95%. Увеличение происходит потому, что поступают новые основные средства. Среднегодовой остаток оборотных средств растет в 2007 году по сравнению с 2006 годом - 2465 тыс. руб., а в 2008 году наблюдается сильное уменьшение на 60,83%, что составило в денежном выражении 5668 тыс. руб. Уменьшение оборотных средств - это положительная черта, так как на складах не остается не использованная продукция, товары.

Наблюдая за дебиторской задолженностью можно увидеть увеличение в 2007 году по сравнению с 2006 годом на 7811 тыс. руб. или 172,73%, максимальный размер составляла 18550 тыс. руб., а в 2008 году она снижается до 14753 тыс. руб. - это показывает, что должников становится меньше, что помогает стабилизировать финансовое положение. А если смотреть на кредиторскую задолженность, то финансовое положение не улучшается, а наоборот ухудшается т.к кредиторская задолженность растет и соответственно растут непогашенные долги.

Таблица показывает, что выручка от реализации за период с 2006-2008 гг. непостоянна, в 2007 году по сравнению с 2006 годом происходит уменьшение на 9063 тыс. руб., а в 2008 году произошел скачок на 8602 тыс. руб., что составляет 20,17%. В настоящее время все труднее и труднее реализовать зерно. Цены на сельскохозяйственную продукцию низкие, и поэтому производителям не выгодно продавать.

За период 2006-2008гг. себестоимость реализованной продукции сначала снизилась на 7740 тыс. рублей или на 15,19%, но уже к 2008 году себестоимость возросла на 7425 тыс. рублей или на 17,18% Увеличение себестоимости происходит потому, что 2008г. был неурожайным соответственно, требуется больше затрат. Себестоимость продукции сельскохозяйственного производства отражает качество работы коллектива. Чем лучше организовано производство и труд, эффективней используется земля, машины, скот вся урожайность сельскохозяйственных культур, тем дешевле обходится предприятию единица продукции.

Основной источник повышение прибыльности хозяйствования и создания экономических стимулов развития сельскохозяйственного производства - это снижение себестоимости. На себестоимость продукции влияет уровень затрат, причины, связанные с перерасходом и потерями, резерва по удешевлению продукции, рост прибыльности и накопления. Подъем себестоимости продукции растениеводства в основном зависит от величины затрат на 1га посева и урожайности сельскохозяйственных культур.

Численность работников уменьшается, за период с 2006 по 2007гг. произошло снижение на 46 человек, что составило 22,12%, в 2008 году этот показатель стал составлять 28,4%, это означает, что численность работников снизилась еще на 46 человек.

Рентабельность объема продаж с 2006 по 2007гг. увеличивается, в 2007 году составляет 586,46тыс. руб., а в 2008 году произошло снижение - 28,25 тыс. руб., соответственно произошло уменьшение на 558,21%, это связано с тем, что себестоимость уменьшилась за этот же период на 7740 тыс. рублей или на 15,19%.

Рентабельность активов уменьшилась в 2007 году по сравнению с 2006 годом на 86,83%, а в 2008 году вновь снизилось на 96,92%

Рост фондоотдачи основных фондов за период с 2006-2007гг. снизился на 0,34 руб.,, в 2008 году произошло увеличение на 0,01 руб, или 2,27% произошел в результате превышения стоимости валовой продукции.

Годовой фонд оплаты труда в 2008 году увеличился на 972 тыс. руб. по сравнению с 2007 годом, что составило 13,24%.

Таблица 6. Структура выручки от реализации ООО "Колос"

| Показатели | Годы | Абс. отклонение | Темп роста | |||||||

| 2006 | 2007 | 2008 | год/год (+,-) | год/год (%) | ||||||

| Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес % |

2007/ 2006 |

2008/ 2007 |

2007/ 2006 |

2008/ 2007 |

|

| Выручка от реализации | 51694 | 100 | 42631 | 100 | 51233 | 100 | -9063 | +8602 | 82,46 | 120,17 |

| в т. ч.: с/х продукция | 49031 | 94,85 | 36641 | 85,96 | 40689 | 79,42 | -12390 | +4048 | 74,73 | 111,04 |

| Промышленной продукции | 1208 | 2,34 | 481 | 1,12 | 881 | 1,72 | -727 | +400 | 39,81 | 183,16 |

| Товаров | 320 | 0,62 | 1714 | 4,02 | 9386 | 18,32 | +1394 | +7672 | 535,62 | 547,60 |

| Работ и услуг | 1135 | 2, 19 | 3795 | 8,90 | 277 | 0,54 | +2660 | -3518 | 334,36 | 7,29 |

Как видно из таблицы 6 выручка за период в 2008 году увеличилась - 8602 тыс. руб., а в 2007 по сравнению с 2006 годом снизилась на 9063 тыс. руб. - это положительное явление. Большую долю составляет выручка от продажи сельскохозяйственной продукции в 2006 году -94,85%, где на долю промышленной продукции приходится 2,34% или 1208 тыс. рублей

На втором месте выручка от оказания работ и услуг, она увеличилась на 2660 тыс. рублей за период с 2006-2007 гг., а если посмотреть за 2008 год, то выручка в структуре уменьшилась на 3518 тыс. руб.

Выручка от продажи товаров в структуре увеличилась за 2006-2007гг. на 1394 тыс. руб., а если посмотреть в процентном выражении, то наблюдается скачек с 2007-2008гг. на 547,60%, а вот выручка от оказания работ и услуг ведет себя неординарно: в 2007 году она уменьшается на 9063 тыс. рублей по сравнению с 2006 годом, а 2008 году снова увеличилась на 20,17% или на 8602тыс. рублей. В 2008 году больше оказывали услуг, а именно: пахота земли, заготовка сена, вывоз с полей.

Весь земельный фонд ООО "Колос" подразделяется на несколько видов угодий. Сельскохозяйственные угодья включают пашню, многолетние насаждения, сенокосы, пастбища. Несельскохозяйственные угодья включают лес, кустарники, болота, землю под дорогами, землю под постройками.

В ООО "Колос" общая площадь земельных угодий за период 2006-2008гг. осталась неизменной. ООО "Колос" располагает несколькими видами угодий, что определяет специализацию хозяйства. Наличие естественных кормовых угодий (сенокосов и пастбищ) способствует наличию молочного животноводства. В структуре земельных угодий сенокосы и пастбища занимали 1,32% и 18,41% в 2006 году, а в 2007 и 2008гг. они сократились не сократились. Площадь пашни составляет 74,80% или 12109 га. В 2007 году хозяйство приобрело землю в собственность ее размер составил 6333 га или 39,12%, в дальнейшем т.е. в 2008 году площади остаются неизменными.

Таблица 7. Состав, размер и структура земельных угодий ООО "Колос"

| Виды угодий | 2006г. | 2007г. | 2008г. | Откл. 2007/ 2006 | Откл. 2008/ 2007 | |||

| Пл. - дь, га | % | Пл. - дь, га | % | Пл. - дь, га | % | |||

| Общая площадь | 16187 | 100 | 16187 | 100 | 16187 | 100 | - | - |

|

в т. ч. всего с/х угодий |

15304 | 94,54 | 15304 | 94,54 | 15304 | 94,54 | - | - |

|

из них: пашня |

12109 | 74,80 | 12109 | 74,80 | 12109 | 74,80 | - | - |

| сенокосы | 214 | 1,32 | 214 | 1,32 | 214 | 1,32 | - | - |

| пастбища | 2981 | 18,42 | 2981 | 18,42 | 2981 | 18,42 | - | - |

| Прочие земли | 883 | 5,46 | 883 | 5,46 | 883 | 5,46 | - | - |

| Земли находящиеся в собственности | - | - | 6333 | 39,12 | 6333 | 39,12 | - | - |

Анализируя таблицу 7 "Состав, размер и структура земельных угодий ООО "Колос"" видно, что в 2007 году хозяйство приобрело земли в собственность, их площадь составила 6333 га, данные пашен, сенокосов, пастбищ, прочих земель на протяжении исследуемого периода были неизменными.

Таблица 8. Структура активов ООО "Колос"

| Актив | Годы | Отклонения | ||||||||

| 2006г. | 2007г. | 2008г. | 2007/ 2006 | 2008/ 2007 | ||||||

|

Сумма, тыс. руб. |

Уд. Вес, % |

Сум ма, тыс. руб. |

Уд. Вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Абс. откл. | Отнс. откл.,% | Абс. откл | Отн. откл.,% | |

| 1. Внеоборотные активы | 48383 | 59,78 | 60770 | 55,42 | 75856 | 65,87 | +12387 | 125,60 | +15086 | 124,82 |

| 2. Оборотные активы | ||||||||||

| Запасы | 20688 | 25,55 | 27314 | 24,90 | 18543 | 16,10 | +6626 | 132,02 | -8771 | 67,88 |

| в т. ч. сырье, материалы | 12006 | 14,83 | 14471 | 13, 19 | 8803 | 7,6 | +2465 | 120,53 | -5668 | 60,83 |

| животные на откорме | 8594 | 10,61 | 12036 | 10,97 | 8983 | 7,80 | +3442 | 140,05 | - 3053 | 74,63 |

| Расходы будущих периодов | 88 | 0,11 | 807 | 0,74 | 757 | 0,66 | +719 | 917,04 | -50 | 93,80 |

| Дебиторская задолженность | 10739 | 13,26 | 18550 | 16,91 | 14753 | 12,81 | +7811 | 172,73 | -3797 | 79,53 |

| Денежные средства | 245 | 0,30 | 2 | 0,001 | 366 | 0,31 | -243 | 0,81 | +364 | 18300 |

| Прочие оборотные активы | 893 | 1,10 | 3020 | 2,75 | - | - | +2127 | 338,18 | - 3020 | - |

|

ИТОГО по разделу 2 |

32565 | 40,22 | 48886 | 44,58 | 39306 | 34,13 | +16321 | 150,11 | -9580 | 80,40 |

| Итого актив | 80948 | 100 | 109656 | 100 | 115162 | 100 | +28708 | 135,46 | +5506 | 105,02 |

Как видно из таблицы 8 "Структура активов ООО "Колос" в 2006 году внеоборотные и оборотные активы не находились в равновесии. Доля внеоборотных активов была выше и составляла 59,78%. По сравнению с оборотными активами - 25,55%. Если посмотреть на следующие года то есть 2007 и 2008гг., то доля оборотных активов снижается еще больше, а в 2008 году они достигли 16,10%, а на долю внеоборотных активов приходится 65,87%.

Таблица 9. Динамика и структура источников формирования ООО "Колос"

| Пассив | 2006г. | 2007г. | 2008г. | Отклонения | ||||||

| Сумма, тыс. руб. | Уд. вес,% | Сумма, тыс. руб. | Уд. вес,% | Сумма, тыс. руб. | Уд. вес,% | 2007/2006 | 2008/2007 | |||

| Абс. Отклон | Относ.% | Абс. Отклон | Относ % | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Капитал и резервы | 20120 | 24,85 | 24343 | 22, 19 | 24508 | 22,14 | +4223 | 120,99 | +165 | 100,67 |

| 2. Долгосрочные обязательства | 15452 | 19,08 | 39222 | 35,76 | 49306 | 42,81 | +23770 | 253,83 | +10084 | 125,71 |

| 3. Краткосрочные обязательства | 2643 | 87,06 | 60 | 99,67 | ||||||

| Замы и кредиты | 20432 | 25,24 | 17789 | 16,22 | 17729 | 15,40 | ||||

| Кредиторская задолженность | 18043 | 22,28 | 18805 | 17,15 | 17764 | 15,42 | +762 | 104,22 | -1041 | 94,46 |

|

в т. ч.: поставщики и подрядчики |

14426 | 17,86 | 167,34 | 15,26 | 135,25 | 11,74 | +2308 | 115,1 | -3209 | 80,82 |

| задолженность перед персоналом | 1396 | 1,72 | 599 | 0,54 | 792 | 0,68 | -797 | 42,90 | +193 | 132,22 |

| задолженность перед внебюджетными фондами | 654 | 0,80 | 256 | 0,23 | 878 | 0,76 | -398 | 39,14 | +622 | 342,96 |

| задолженность по налогам и сборам | 1520 | 1,88 | 1213 | 1,11 | 25,08 | 2,17 | -307 | 79,80 | +1295 | 206,76 |

| прочие кредиторы | 47 | 0,05 | 3 | 0,002 | 61 | 0,05 | -44 | 6,38 | +58 | 2033,3 |

| Доходы будущих периодов | 6901 | 8,52 | 9497 | 8,67 | 5855 | 5,08 | +2596 | 137,61 | -3642 | 61,65 |

|

ИТОГО по разделу 5 |

45376 | 56,05 | 46091 | 42,03 | 41348 | 35,90 | +715 | 101,57 | -4743 | 89,71 |

| Итого источников | 80948 | 100 | 109656 | 100 | 115162 | 100 | +28708 | 135,46 | +5506 | 105,02 |

Анализируя таблицу 9 "Динамика и структура источников формирования ООО "Колос"" можно сказать, что в 2006 году доля заемного капитала доминирует над собственным что составляет в 2006г.45%, собственный капитал 24,85%. Наблюдается рост собственного капитала на 4223 тыс. руб. в 2007г., 165 тыс. руб. С краткосрочными обязательствами резко меняется ситуация в 2007г. происходит уменьшение на 26,43 и в 2008г. на 60 тыс. руб.

Если рассмотреть структуру краткосрочных обязательств, то конечно, большую долю составляет кредиторская задолженность, а именно задолженность перед поставщиками и подрядчиками, по сути, это бесплатное пользование ресурсами. В 2006 году задолженность перед поставщиками и подрядчиками в общем объеме кредиторской задолженности составляла 17,86%, а в 2007 году уменьшилась и стала составлять 15,26%, в 2008 году - 11,74%, а вот задолженность по налогам и сборам увеличивается на 1295 тыс. рублей, то есть на 106%%, если сравнивать 2008 с 2007 годом.

Себестоимость продукции сельскохозяйственного предприятия является важнейшим синтетическим показателем. Чем лучше организовано производство и труд, разумней и эффективней используется земля, машины, скот, материальные ценности, выше урожайность сельскохозяйственных культур, продуктивность животноводства, тем дешевле обходится единица продукции. Структура себестоимости продукции представлена в таблице 6 "Структура себестоимости по экономическим элементам затрат ООО "Колос"".

Таблица 10. Структура себестоимости по экономическим элементам затрат ООО "Колос"

| Показатели | Годы |

Абс. Отклоне- ние |

Темп роста | |||||||

| 2006г. | 2007г. | 2008г. | 2007/ 2006 | 2008/ 2007 |

2007/ 2006% |

2008/2007% | ||||

| Сумма, тыс. руб. | Уд.вес,% | Сумма, тыс. руб. | Уд.вес,% | Сумма,тыс. руб. |

Уд.вес, % |

|||||

| Материальные затраты | 38510 | 68,06 | 46612 | 68,15 | 37314 | 67,98 | +8102 | -9298 | 121,03 | 80,05 |

| Затраты на оплату труда | 8121 | 14,36 | 7340 | 10,73 | 8312 | 15,14 | - 781 | +972 | 90,38 | 113,24 |

| Отчисления на соц. нужды | 1033 | 1,82 | 935 | 1,36 | 997 | 1,81 | -98 | +62 | 90,51 | 106,63 |

| Амортизация | 6303 | 11,14 | 5160 | 7,54 | 7781 | 14,17 | -1143 | +2521 | 81,86 | 150,79 |

| Прочие затраты | 2602 | 4,60 | 8345 | 12, 20 | 481 | 0,87 | +5743 | -7864 | 320,71 | 5,76 |

| ИТОГО | 56587 | 100 | 68392 | 100 | 54885 | 100 | +7805 | -9507 | 113,79 | 85,23 |

Анализ таблицы 10 "Структура себестоимости по экономическим элементам затрат ООО "Колос"" показал, что наибольший удельный вес составляют материальные затраты 68,06%, их размер увеличился на 8102 тыс. рублей в 2007 году по сравнению с 2006 годом, а за период с 2007 по 2008ггматериальные ресурсы уменьшились на 9298 тыс. руб. Оплата труда растут в 2008году по сравнению с 2007 годом на 972 тыс. руб., а в 2007 году если сравнивать с 2006 годом уменьшаются на 781 тыс. руб. или на 4% в общем объеме. Социальные отчисления связаны напрямую с оплатой труда и они тоже в 2007 году уменьшились, а в 2008 году вновь увеличились. Прочие затраты изменяются скачкообразно в 2007 году увеличиваются на 5743 тыс. руб., что составило 12, 20%, а в 2008 году вновь уменьшаются на 7864 тыс. руб., или в процентном измерении 0,87%.

Таблица 11. Состав и структура среднесписочной численности работников в ООО "Колос"

| Годы | Отклонение | ||||||||

| Показатели | 2006 | 2007 | 2008 | 2007/ 2006 | 2008/ 2007 | ||||

| Чел. | % | Чел. | % | Чел. | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1. Среднесписочная численность работников | 208 | 100 | 162 | 100 | 116 | 100 | -46 | -46 | |

| 2. Численность работников, занятых в с/х: | 198 | 95, 19 | 155 | 95,68 | 111 | 95,69 | -43 | -44 | |

|

в т. ч.: рабочие постоянные |

167 | 80,28 | 137 | 84,56 | 97 | 83,62 | -30 | -40 | |

|

Из них: трактористы-машинисты |

41 | 19,71 | 22 | 13,58 | 13 | 11, 20 | -19 | -9 | |

| операторы машинного доения | 21 | 10,09 | 19 | 11,72 | 16 | 13,79 | -2 | -3 | |

| скотники крупно рогатого скота | 33 | 15,86 | 25 | 15,43 | 3 | 2,58 | -8 | -22 | |

| Рабочие сезонные и временные | 15 | 7,21 | 4 | 2,47 | 5 | 4,31 | - 11 | +1 | |

| Служащие | 16 | 7,69 | 14 | 8,64 | 9 | 7,75 | -2 | -5 | |

|

из них: руководители |

6 | 2,88 | 7 | 4,32 | 5 | 4,31 | +1 | 2 | |

| специалисты | 10 | 4,80 | 4 | 2,46 | 2 | 1,72 | -6 | -2 | |

| Работники общественного питания | 10 | 4,80 | 7 | 4,32 | 5 | 4,31 | -3 | -2 | |

Из данных таблицы 11 "Состав и структура среднесписочной численности работников в ООО "Колос" можно сделать вывод, что за период с 2006-2008гг. среднегодовая численность работников уменьшилась на 92 человека. Численность работников занятых в сельском хозяйстве сократилась на 87 человек в целом по хозяйству.

В графе "рабочие постоянные" произошло самое значительное сокращение, за исследуемый период была снижена численность на 70 человек, так же скотники крупно рогатого скота в 2006 году численность составляла 33 человека, а в 2008 году осталось 3 человека, не малые потери численности понесли трактористы - машинисты, их численность в 2006 году составляла 19,71%, а в 2008 году - 11, 20%, это означает, что 28 человек за исследуемый период было сокращено, в 2007 году 19 человек и в 2008 году еще 9 человек. В 2008 году рост наблюдается только в категории рабочих сезонных и временных, 1 человек, но это положения не изменяет т.к наибольшая численность все же снизилась.

В других сферах деятельности изменения происходили в сторону уменьшения численности не более 10 человек за исследуемый период, так например, численность служащих сократилась в 2007 году на 2 человека, а в 2008 уже на 5, из них численность руководителей в 2007 году увеличилась на 1 человека, в 2008 году произошло сокращение на 2 человека, удельный вес в общей численности составил 4,31% на конец исследуемого периода.

Среднесписочная численность специалистов сократилась на 8 человек за 2006 - 2008гг. работники общественного питания в общей численности занимали 4,80% в 2006 году, 4,31% в 2008 году, это означает, что численность снизилась на 5 человек в целом по отрасли общественного питания.

Глава 3. Анализ эффективности использования основных средств в ООО "Колос"

3.1 Анализ обеспеченности ООО "Колос" основными средствами производства