Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Учет и анализ основных средств

Дипломная работа: Учет и анализ основных средств

Содержание

Введение

1. Теоретические основы учета основных средств1.1 Понятие основных средств и их классификация

1.2 Нормативно-правовое регулирование учета основных средств

1.3 Основные задачи и направления анализа основных средств

2. Организационно-экономическая характеристика СПК «Петровский» Саракташского района

2.1 Организационная характеристика хозяйства

2.2 Анализ финансового состояния СПК «Петровский»

3. Учет основных средств в СПК «Петровский» Саракташского района

3.1 Первичный учет наличия и движения основных средств

3.2 Синтетический и аналитический учет основных средств

3.3 Учет амортизации основных средств

3.4 Учет ремонта основных средств

3.5 Инвентаризация основных средств

4. Анализ состояния и эффективности использования основных средств СПК «Петровский»

4.1 Задачи и информационная база анализа основных средств

4.2 Анализ наличия и состояния основных средств

4.3 Анализ эффективности использования основных средств

4.4 Анализ эффективности использования основных средств

5 Совершенствование учета основных средств в СПК «Петровское»

Выводы и предложения

Список использованной литературы

Введение

В условиях экономической реформы повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств. Этот раздел бухгалтерского учета очень широк и охватывает массу информации и большой круг законодательных актов, с которыми я получила возможность ознакомиться в процессе написания дипломной работы.

Актуальность работы состоит в том, что неотъемлемым условием осуществления хозяйственной деятельности является обеспечение организации, наряду с материальными, трудовыми, финансовыми ресурсами, необходимыми объектами основных средств.

Бухгалтерский учет основных средств – очень важное направление бухгалтерского учета. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений. Главные задачи бухгалтерского учета основных средств: контроль за наличием и сохранностью основных средств с момента приобретения их и до момента выбытия; контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств; контроль за эффективным использованием основных средств по времени и мощности; получение данных для составления отчетности о наличии и движении основных средств. Эти задачи решают с помощью регистров бухгалтерского учёта и обеспечения правильной организации учета наличия и движения основных средств, ежемесячных расчетов амортизации основных средств и учета затрат по их ремонту.

В условиях жесткой конкуренции и постоянно меняющейся рыночной конъюнктуры предприятию приходится постоянно лавировать и перестраивать свое производство на более выгодные ниши рынка. А значит, возникает необходимость в приобретении нового современного оборудования, внедрения усовершенствованных технологий для производства качественной, необходимой потребителю продукции.

С улучшением использования основных производственных средств обеспечивается увеличение объема производства без дополнительных капитальных вложений; ускоренное обновление средств труда, что сокращает возможность морального износа оборудования и способствует техническому прогрессу в отрасли; снижение себестоимости продукции за счет амортизационных отчислений в расчете на единицу продукции.

Этими причинами подтверждается актуальность выбранной темы дипломной работы.

Целью дипломной работы явилось изучение и обобщение практического опыта организации бухгалтерского учёта и анализа основных средств в СПК «Петровский» Саракташского района.

Для достижения поставленной цели были решены следующие задачи:

- изучены теоретические положения бухгалтерского учёта основных средств;

- охарактеризована финансово-хозяйственная деятельность СПК «Петровский»;

- рассмотрены особенности бухгалтерского учёта основных средств в СПК «Петровский»;

- проведен анализ эффективности использования основных средств;

- выявлены недостатки в ведении бухгалтерского учёта основных средств и выработаны предложения по совершенствованию методики их учёта в СПК «Петровский».

При написании работы были использованы такие приемы и методы как монографический, экономико-математический, абстрактно-логический, расчётно-конструктивный, приёмы синтеза и анализа и др.

Источником информации послужили данные СПК «Петровский» за 2007–2009 гг., монографии и научные статьи ученых – экономистов по учету и анализу основных средств.

1. Теоретические основы учета основных средств

1.1 Понятие основных средств и их классификация

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев [13].

В соответствии с ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем [34].

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта [2].

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию.

Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет получить данные об их стоимости в каждой отрасли.

По назначению основные средства организации подразделяются на производственные основные средства основной деятельности, производственные основные средства других отраслей, непроизводственные основные средства [8].

Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части основных средств относят те средства, которые принимают непосредственное участие в производственном процессе. Это:

- машины и оборудование (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника, прочие машины и оборудование);

- транспортные средства;

- инструмент;

- инвентарь и принадлежности.

К пассивной же части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса. Пассивную часть основных средств составляют:

- земля;

- здания;

- сооружения (мосты, дороги);

- передаточные устройства (водопроводы, газопроводы и другие).

В среднем по производству активная часть основных средств составляет 60%, а пассивная часть – 40% от всего состава основных средств. Важнейшими факторами, влияющие на структуру основных производственных средств являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий [45].

По видам основные средства организаций подразделяются на следующие группы: здания, сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительная техника; транспортные средства; инструмент; производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот; многолетние насаждения; внутрихозяйственные дороги и пр. К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы) [25].

По степени использования основные средства подразделяются на находящиеся в эксплуатации, запасе (резерве), стадии достройки, дооборудования, реконструкции и частичной ликвидации, консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

- принадлежащие организации на праве собственности (в том числе сданные в аренду);

- находящиеся у организации в оперативном управлении или хозяйственном ведении;

- полученные организацией в аренду [13].

Основные средства организации разнообразны по составу и назначению. Чтобы вести их учёт, целесообразна классификация их по группам, назначению, характеру участия в процессе производства продукции и прочим параметрам.

По натурально-вещественному составу и выполняемым функциям, в соответствии с Общероссийским классификатором основных средств (ОКОФ), основные средства учитываются по следующим группам: здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, другие виды основных средств (книжные фонды библиотек, капитальные затраты. К капитальным вложениям на коренное улучшение земель относятся осушительные, оросительные и другие мелиоративные работы. Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств в сумме затрат, относящихся к принятым в эксплуатацию площадям независимо от окончания всего комплекса работ. В составе основных средств учитываются находящие в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

По отраслевой принадлежности различают: основные средства промышленности, сельского хозяйства, торговли и т.д.

По степени использования в деятельности организации они подразделяются на находящиеся в эксплуатации, в запасе (резерве), в стадии достройки, дооборудования, реконструкции и частичной ликвидации, на консервации.

По имеющимся правам на объекты основных средств они подразделяются на следующие группы:

а) основные средства, принадлежащие организации на праве собственности (в том числе сданные в аренду);

б) основные средства, находящиеся у организации в оперативном управлении или хозяйственном ведении;

в) основные средства, полученные организацией в аренду.

По продолжительности эксплуатации выделяют следующие возрастные группы:

– до 5 лет;

– 6–11 лет;

– 11–20 лет;

– свыше 20 лет.

Возрастная структура, в частности используется для планирования и восстановления, то есть для воспроизводства основных средств.

По технической пригодности:

– пригодное оборудование;

– оборудование, требующее капитального ремонта;

– оборудование, которое нужно списать.

В соответствии со статьёй 258 Налогового кодекса Российской Федерации все основные средства делятся на 10 групп, в зависимости от срока их полезного использования.

от 1 года до 2 лет включительно;

от 2 лет до 3 лет включительно;

от 3 лет до 5 лет включительно;

от 5 лет до 7 лет включительно;

от 7 лет до 10 лет включительно;

от 10 лет до 15 лет включительно;

от 15 лет до 20 лет включительно;

от 20 лет до 25 лет включительно;

от 25 лет до 30 лет включительно;

свыше 30 лет[26].

Классификация основных средств по видам составляет основу их аналитического учета.

Различают первоначальную, остаточную и восстановительную стоимость основных средств.

В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости, которая определяется для объектов:

- изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц – исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке;

- внесенных учредителями в счет их вкладов в уставный капитал (фонд) – по договоренности сторон;

- полученных от других организаций и лиц безвозмездно, а также неучтенных объектов основных средств – по рыночной стоимости на дату оприходования;

- приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, – по стоимости ценностей, переданных или подлежащих передаче организацией. Стоимость этих ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств [31].

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Изменение первоначальной стоимости основных средств допускается также в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов.

Оценка объектов основных средств, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату принятия объекта к бухгалтерскому учету [40].

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости амортизации основных средств.

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически переоценивать основные средства и определять восстановительную стоимость [1].

Таким образом, основные средства представляют собой часть имущества, используемую в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего одного года, или обычного операционного цикла, если он превышает один год. В настоящее время в организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию.

Рассмотрим законодательную базу учета основных средств.

1.2 Нормативно-правовое регулирование учета основных средств

Определение правового режима различных объектов бухгалтерского учета – давно назревшая и острая проблема. Правовая составляющая хозяйственной операции играет решающую роль в выборе того или иного способа бухгалтерского и налогового учета ОС [10].

Основными документами, регламентирующими бухгалтерский учет основных средств, являются Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 утвержденное приказом Минфина России от 30.03.2001№26н и Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 13.10.2003 №91н, которые дополняют общие нормы и подробно разъясняют отдельные положения, касающиеся учета основных средств. Методические указания определяют перечень условий, единовременное выполнение которых необходимо для принятия активов к учету в качестве основных средств.

Приказом Минфина РФ от 12.12.2006 №147н внесены изменения в Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Изменения вступают в силу, начиная с бухгалтерской отчетности за 2006 г. Часть изменений носит технический, редакционный характер, часть затрагивают вопросы методологии учета основных средств и влияет на величину налоговых обязательств организации [16].

Необходимость таких изменений назрела уже давно из-за подвергавшихся критике некоторых формулировок ПБУ 6/01 и расхождением правил, изложенных в нем, с Методическими указаниями по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13 октября 2003 г. №91н. ПБУ являются документами второго уровня в системе нормативного регулирования бухгалтерского учета, в которых излагаются принципы и базовые правила бухгалтерского учета, приводятся возможные бухгалтерские приемы. Методические рекомендации – это документы третьего уровня, в которых раскрываются конкретные механизмы и варианты применения норм ПБУ к определенному виду деятельности, но входить в противоречие с нормами ПБУ они не могут [37].

Рассмотрим суть изменений в учете основных средств. В Методических указаниях подробно сформулированы цели учета основных средств:

– формирование фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

– правильное оформление документов и своевременное отражение поступления основных средств, их внутреннего перемещения и выбытия;

– достоверное определение результатов от продажи и прочего выбытия основных средств;

– определение фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.);

– обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

– проведение анализа использования основных средств;

– получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37].

В Методических указаниях не содержится обязательного требования к применению унифицированных форм первичных документов по учету основных средств. Унифицированные формы, утвержденные постановлением Госкомстата РФ от 21.01.03 №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств», могут применяться по усмотрению организации наряду с первичными учетными документами по самостоятельно разработанным формам [36].

При этом обязательным требованием к первичным учетным документам, разработанным и утвержденным организацией, является наличие обязательных реквизитов, установленных Федеральным законом от 21.11.96 №129-ФЗ «О бухгалтерском учете». В зависимости от характера хозяйственной операции, требований нормативных правовых актов и документов по бухгалтерскому учету, а также технологии обработки учетной информации в организации в самостоятельно разрабатываемые формы первичных учетных документов могут быть включены дополнительные реквизиты [53].

Отраслевые рекомендации разработаны с учетом требований ПБУ 6/01 и Методических указаний и регламентируют имеющиеся отраслевые особенности бухгалтерского учета основных средств в организациях (предприятиях) отрасли сельского хозяйства.

Среди учтенных в Отраслевых рекомендациях отраслевых особенностей, которые определяются спецификой хозяйственной деятельности сельскохозяйственной отрасли, можно назвать следующие:

- особенности первичной документации по учету основных средств;

- учет земельных участков, в том числе учет орошаемых и осушенных земель;

- учет продуктивного скота;

- учет садов, виноградников, многолетних насаждений и другие.

Организациям предоставлено право составлять первичные документы как на бумажных, так и машинных носителях. Программы кодирования, идентификации и автоматизированной обработки данных документов должны обладать системой защиты и храниться в организации в течение срока, установленного для хранения соответствующих первичных учетных документов.

Группировка основных средств по их видам установлена Общероссийским классификатором основных фондов (ОКОФ) (утв. постановлением Госстандарта России от 26.12.94 №359). Чтобы группировка основных средств в учете и отчетности организаций была единообразной, средства труда в ОКОФ отнесены к соответствующим видам по их функциональной роли в производственно-хозяйственной деятельности организаций [28].

В ПБУ 6\01 определена единица бухгалтерского учета основных средств – инвентарный объект, которым признается объект со всеми принадлежностями и приспособлениями. Если он состоит из нескольких частей, имеющих разный срок полезного использования, каждая из них учитывается как самостоятельный инвентарный объект[34].

Таким образом, основными нормативными документами, регламентирующими учет основных средств в отечественной учетной практике, являются Федеральный закон от 21.11.96 №129-ФЗ «О бухгалтерском учете», Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, методические указания по учету основных средств и другие. В связи с реформированием бухгалтерского учета и сближением отечественной учетной практики с международной, рассмотрим порядок учета основных средств в соответствии с МСФО.

В международной практике учета учет объектов основных средств регламентирован МСФО (IAS) 16 «Основные средства», в котором дается пояснение к применению методов учета объектов основных средств и способов их амортизации. Основные положения данного стандарта касаются учета реальной, а именно отражающей действительное состояние (выраженное в количественной оценке) стоимости объектов основных средств в зависимости от экономической целесообразности.

В соответствии с данным стандартом объект движимого или недвижимого имущества относится к основным средствам при выполнении следующих условий:

- срок эксплуатации объекта превышает один год;

- объект используется для производственных, коммерческих, административных целей или для сдачи в аренду и не предназначен для перепродажи;

- есть надежный способ оценки стоимости этого объекта [16].

Признание объекта в виде актива возможно, когда с большей степенью вероятности можно утверждать, что компания получит связанные с активом будущие экономические выгоды. Первоначальная оценка основных средств производится по фактической себестоимости, которая включает в себя цену покупки и расходы, связанные с доставкой, монтажом и пуском объекта в эксплуатацию. В процессе создания основных средств (например, строительство зданий для собственных нужд) начисленные проценты по займам, привлеченным непосредственно на эти цели, могут быть капитализированы, а затем включены в первоначальную стоимость объектов. Не могут быть капитализированы проценты при покупке готовых к эксплуатации основных средств. В этом случае проценты по полученным займам являются расходами периода, к которому они непосредственно относятся. Расходы, связанные с дальнейшим использованием основных средств учитываются и классифицируются либо как капитальные вложения, либо как текущие затраты [42].

Амортизация (износ) основных средств – это процесс постепенного переноса их стоимости на себестоимость реализованной продукции, который обусловлен конечным сроком полезного использования основных средств в связи с их физическим и моральным старением. В соответствии с международными стандартами финансовой отчетности амортизация начисляется по всем основным средствам за исключением земли, так как земля, как правило, имеет неограниченный срок использования[48].

На сумму амортизационных отчислений оказывают влияние следующие факторы:

- первоначальная стоимость основных средств (определение данного понятия представлено выше);

- ликвидационная стоимость основных средств (определяется как стоимость материалов, комплектующих, запасных частей, которые могут быть использованы в дальнейшем после демонтажа и ликвидации основного средства);

- амортизируемая стоимость основных средств (представляет собой разницу между первоначальной стоимостью и ликвидационной);

- предполагаемый срок полезного функционирования основных средств [8].

Методы начисления амортизации, рекомендуемые МСФО (IAS) аналогичны методам, определяемым ПБУ 6/01. Так, в соответствии с МСФО(IAS) 16 амортизация может начисляться одним из следующих способов:

1. Метод равномерного (прямолинейного) списания

2. Метод начисления износа пропорционально объему выполненных работ.

3. Метод ускоренного списания стоимости по сумме чисел

4. Метод уменьшающегося остатка [48].

В ходе эксплуатации основных средств МСФО(IAS) предусмотрено изменение их балансовой стоимости за счет капиталовложений. Последующие капиталовложения увеличивают балансовую стоимость актива в случаях, если ожидается связанное с данными капиталовложениями увеличение экономических выгод в будущем. Примерами таких капиталовложений могут служить:

- реконструкция актива с целью увеличения срока полезного функционирования или увеличения его мощности;

- реконструкция актива с целью улучшения качества выпускаемой продукции;

- реконструкция актива с целью сокращения затрат по основной деятельности [56].

Затраты на поддержание основных средств в рабочем состоянии, например ремонт и техническое обслуживание, для восстановления или поддержания экономических выгод на первоначальном уровне последующими капиталовложениями не являются и списываются как затраты отчетного периода.

МСФО (IAS) 16 предусмотрены два варианта учета основных средств – в зависимости от решения предприятия проводить или не проводить их переоценку:

1. Стандартный порядок учета. После первоначального признания в качестве актива основные средства учитываются по их первоначальной стоимости за вычетом накопленного износа.

2. Альтернативный порядок учета. После первоначального признания в качестве актива основные средства учитываются по переоцененной стоимости, являющейся их справедливой стоимостью на дату переоценки, за вычетом амортизации и убытков от обесценения, накопленных впоследствии.

Переоценка является допустимой альтернативой, однако, если активы однажды были переоценены, они должны подвергаться этой процедуре каждый раз, когда их реальная цена отличается от их учетного значения. Объективной (справедливой) стоимостью основных средств: земельных участков, зданий, машин, оборудования и др., как правило, является их рыночная цена. Стоимость определяется путем оценки, которую обычно проводят независимые оценщики [35].

Переоценка какого-либо объекта движимого или недвижимого имущества должна сопровождаться одновременной переоценкой всей группы однородных объектов, к которой принадлежит данный объект. Поэтому важно правильно распределить основные средства по соответствующим группам.

Увеличение стоимости в результате переоценки относится непосредственно на собственный капитал организации как доход от переоценки. При реализации переоцененных активов, доход от их переоценки увеличивает нераспределенную прибыль [50].

Выбытие основных средств может быть отражено в учете как ликвидация, продажа, обмен или безвозмездная передача. В случае ликвидации основных средств при наличии их остаточной стоимости кредитуется счет основных средств на величину балансовой стоимости, и дебетуются счета накопленного износа и убытков от выбытия оборудования на величину остаточной стоимости [5].

При обмене основных средств различают обмен однотипных и не однотипных объектов. При обмене однотипных основных средств стоимость приобретенного актива принимается равной балансовой стоимости выбывшего актива, что не ведет к возникновению прибылей и убытков. При обмене не однотипных объектов для целей составления финансовой отчетности признаются прибыли и убытки.

Таким образом, основные средства играют большую роль в деятельности любого предприятия. Основные средства в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия. Рассмотрим основные направления анализа основных средств.

1.3 Основные задачи и направления анализа основных средств

Состояние и использование основных средств – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства.

Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению её себестоимости, экономии капитальных вложений. [13]

Задачами анализа состояния и эффективности использования промышленно-производственных основных средств являются:

- установление обеспеченности предприятия и его структурных подразделений основными фондами, соответствие величины, состава и технического уровня фондов, потребности в них;

- выяснение выполнения плана их роста, обновления и выбытия;

- изучение технического состояния основных средств и особенно их активной части;

- определение степени использования основных средств и факторов, на неё повлиявших;

- установление полноты применения парка оборудования и его комплектности;

- выявление резервов роста фондоотдачи;

- увеличение объёма продукции и прибыли за счёт эффективности использования основных средств. [19]

Источниками данных для анализа основных средств являются бухгалтерский баланс (ф. №1), приложения к бухгалтерскому балансу (ф. №5) раздел 2 «Состав и движение основных средств», инвентарные карточки учета основных средств, проектно – сметная документация, техническая документация.

Полнота и достоверность результатов анализа основных средств зависит от степени совершенства бухгалтерского учёта, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учётных документов, точности отнесения объектов к учётным классификационным группам, достоверность инвентаризационных описей, глубины разработки и ведения регистров аналитического учёта.

Анализ основных средств начинается с изучения объема основных средств, их динамики и структуры.

Основные средства предприятия делятся на основные производственного и непроизводственного назначения.

Производственную мощность предприятия определяют производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а так же отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.) [42].

Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

В зависимости от вида и характера участия в производственном процессе зависит эффективность использования основных средств, которая оценивается по-разному:

– основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия.

– основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, культурную, природно-экологическую, поскольку эффективность их использования определяется не только экономическими, но и социальными и другими факторами [13].

Важным условием укреплением материально-технической базы для каждого предприятия является рост объема и совершенствование структуры основных средств. Структура основных средств это соотношение между отдельными видами средств, выраженное в процентах к их общей стоимости.

В процессе производства основные средства изнашиваются, стареют и выбывают. Предприятие по мере возможности пополняет основные средства, то есть занимается воспроизводством. В области воспроизводства основных средств имеет важное значение количественное и качественное их состояние.

Воспроизводство основных средств – это непрерывный процесс их обновления путем приобретения новых средств, реконструкции, модернизации, капитального ремонта.

Основная цель воспроизводства – обеспечение предприятия основными средствами и поддержания их в рабочем состоянии. Основными источниками воспроизводства основных средств являются амортизационные отчисления, отчисления от прибыли, денежные поступления от ликвидации основных средств, краткосрочные и долгосрочные кредиты банка.

Роль основных средств в экономике предприятия играет важное значение, а это означает повышение роли анализа производственной структуры на этапе их приобретения. Состояние и использование прямо влияет на конечные результаты предприятия, то есть рациональное использование основных средств позволяет повышать объемы производства без дополнительных вложений. В зависимости от участия в процессе производства основные средства делятся на активные (машины и оборудование, транспортные средства) и пассивные (здания, сооружения, инвентарь). Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Анализ движения проводится на основе следующих показателей – коэффициентов поступления основных средств; обновления; выбытия; ликвидации. Для характеристики технического состояния рассматриваются коэффициенты годности; износа; замены [42].

Коэффициент обновления – характеризует долю новых основных средств в их общей стоимости на конец года и рассчитывается путём деления стоимости поступивших основных средств на стоимость основных средств на конец года.

Коэффициент выбытия – характеризует удельный вес выбывших в отчётном году основных средств и определяется путём деления стоимости выбывших основных средств на стоимость основных средств на начало периода.

Коэффициент износа – показывает степень износа основных фондов и определяется путём деления суммы износа основных средств на первоначальную стоимость основных фондов на соответствующую дату. Чем ниже коэффициент износа, тем лучше техническое состояние основных фондов.

Коэффициент годности – характеризует неизношенную часть основных средств, то есть долю их стоимости, которая ещё не перенесена на продукт. Чем выше коэффициент годности, тем лучше техническое состояние основных средств.

Фондоемкость, фондоотдача и фондорентабельность относятся к обобщающим показателям эффективности использования основных средств.

Обобщающим показателем эффективности использования основных фондов является фондорентабельность. Она рассчитывается как отношение прибыли от основной деятельности к среднегодовой стоимости основных средств.

Фондоотдача основных средств определяется как отношение выручки от продажи продукции к среднегодовой стоимости основных средств. Она показывает общую отдачу от использования каждого рубля, затраченного на основные производственные средства, т.е. эффективность вложения средств.

Фондоемкость основных средств предприятия рассчитывается как отношение стоимости основных производственных средств к объему проданной продукции. Фондоемкость – величина обратная фондоотдаче. Чем ниже показатель фондоемкости, тем, следовательно, эффективнее использование основных фондов и появляются условия экономии капиталовложений [1].

Источниками данных для анализа состояния и использования основных средств являются следующие формы:

форма №1 «Бухгалтерский баланс»;

форма №2 «Отчет о прибылях и убытках»;

форма №5 «Приложение к бухгалтерскому балансу».

В случае необходимости и для более качественного анализа организациями могут быть использованы формы статистической отчетности.

Таким образом, анализ основных производственных средств является основой для планирования и прогнозирования объемов выпуска продукции, численности рабочих и многих других показателей.

Рассмотрим организационно-экономическую характеристику и сделаем анализ финансового состояния СПК «Петровский» Саракташского района по данным бухгалтерской отчетности.

2. Организационно-экономическая характеристика и анализ финансового состояния СПК «Петровский» Саракташского района

2.1 Организационно-экономическая характеристика предприятия

СПК «Петровский» зарегистрирован администрацией Саракташского района распоряжением №370 от 30 декабря 1992 г.

СПК «Петровский» – сельскохозяйственное предприятие, действующее в условиях полной самостоятельности и самофинансирования, на основе демократических принципов хозяйствования, рыночных отношений и при содействии государства.

Экономическую основу СПК «Петровский» составляет коллективно – долевая собственность на землю и средств производства. СПК «Петровский» самостоятельно разрабатывает и утверждает планы экономического и социального развития. Она определяет в планах экономически целесообразную структуру производства, обеспечивающую наибольший выход продукции и получение доходов, необходимых для развития хозяйства.

Целью СПК «Петровский» является получение прибыли. Основными видами деятельности является:

- организация производства и переработка сельскохозяйственной продукции и насыщение рынка продовольственными товарами, а также коммерческо-посредническая деятельность, оказание других услуг;

- рациональное использование земли и других природных ресурсов;

- всемерное укрепление и развитее общественного хозяйства, повышение производительности труда, внедрение прогрессивных технологий.

Валовой доход а используется для расчетов по своим обязательствам перед бюджетом и банком, направляет на расширение производства, оплату труда, осуществление социальных мероприятий и создание страховых фондов.

Прибыль, оставшаяся после уплаты налогов и иных платежей в бюджет поступает в полное распоряжение и используется СПК «Петровский» самостоятельно.

За счет собственной прибыли предприятие создает резервный фонд в размере не менее 10% от уставного капитала. Отчисления в резервный капитал производятся ежегодно в порядке, определяемом общим собранием.

Высшим органом управления СПК «Петровский» является собрание уполномоченных членов СПК «Петровский». В период между собраниями делами а управляет правление СПК «Петровский».

Собрание уполномоченных членов СПК «Петровский» созывается правлением колхоза по мере необходимости, но не реже одного раза в квартал.

Для контроля за деятельностью совета и должностных лиц СПК «Петровский» избирается сроком на три года ревизионная комиссия.

Ревизионная комиссия проводит ежегодно комплексную ревизию производственно-финансовой деятельности СПК «Петровский».

СПК «Петровский» зарегистрирован в Государственной Налоговой Инспекции по Саракташскому району по адресу ул. Мира 3 от 17.09.98 г. за номером №320.

Результаты хозяйственной деятельности сельскохозяйственных предприятий во многом зависят от природно – климатических условий. Поскольку природные явления (дожди, засуха, морозы и др.) могут значительно уменьшить сборы урожая, снизить продуктивность труда и другие показатели.

СПК «Петровский» расположен в центральной части Саракташского района во второй природно-экономической зоне Оренбургской области в 130 км от областного центра г. Оренбурга.

Центральная усадьба хозяйства с. Петровское связана с областным центром автодорогой с твердым покрытием.

Каждому уровню развития производственных сил, интенсивности сельского хозяйства и его специализации соответствуют свои определенные размеры предприятий.

Главными показателями размера сельскохозяйственного предприятия является стоимость товарной продукции, объем валовой продукции, производимой за год. В качестве дополнительных служит показатель площади земельных угодий, а также косвенные показатели, такие как численность работников, сумма основных и оборотных фондов.

Основной деятельностью кооператива является: в растениеводстве производство зерна и кормов; в животноводстве – молока, мяса КРС и свиней, а также частичная переработка сельскохозяйственной продукции.

СПК «Петровский» является сельскохозяйственным предприятием, основным средством производства которого является земля. Общая земельная площадь а «Петровский» составляет 13802 га. Размер и структура земельных угодий хозяйства представлены в таблице 2.1.

Эффективность использования земли повышается при рациональном соотношении отдельных видов сельскохозяйственных угодий.

Таблица 2.1 – Состав и структура земельных угодий СПК «Петровский» на 1.01.2010 г.

| Вид угодий | Площадь, га | Структура, % |

Общая земельная площадь – всего |

13802 | 100 |

|

в том числе: всего сельскохозяйственных угодий |

12549 | 90,9 |

|

из них: - пашня |

7839 | 56,8 |

| - сенокосы | 957 | 6,9 |

| - пастбища | 3758 | 27,2 |

| Многолетние насаждения | 332 | 2,5 |

| Пруды и водоемы | 33 | 0,2 |

| Прочие земли | 892 | 6,4 |

Показатели таблицы 2.1 свидетельствуют о том, что СПК «Петровский» 90,9% земельной площади использует в сельскохозяйственном производстве. Так 56,8% занимает площадь пашни и 27,2% пастбища. Кроме того, в хозяйстве имеются многолетние насаждения, площадь которых составляет 2,5% от общей земельной площади.

Размеры сельскохозяйственного предприятия и его подразделений – один из факторов повышения эффективности сельскохозяйственного производства.

Показатели размера СПК «Петровский» приведены в таблице 2.2.

Таблица 2.2 – Динамика показателей размера СПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отношение 2009 г. в % к 2007 г. |

|

Произведено сельскохозяйственной продукции в текущих ценах – всего, тыс. руб. в том числе: |

23403 | 35646 | 37176 | 158,9 |

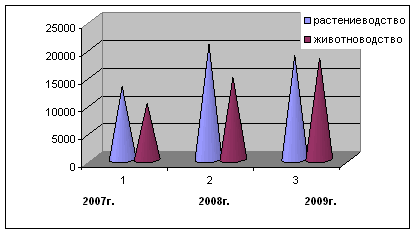

| растениеводство | 13168 | 20765 | 18772 | 142,6 |

| животноводство | 10235 | 14881 | 18404 | 179,8 |

|

Товарная сельскохозяйственная продукция в текущих ценах – всего, тыс. руб. в том числе: |

18826 | 25466 | 31205 | 165,8 |

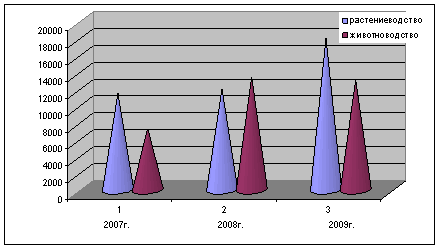

| растениеводство | 11487 | 12043 | 18065 | 157,3 |

| животноводство | 7339 | 13423 | 13140 | 179,0 |

| Площадь сельскохозяйственных угодий, га | 12549 | 12549 | 12549 | 100,0 |

|

Среднесписочная численность работников, чел. в том числе: |

150 | 140 | 130 | 86,7 |

| занятых в сельскохозяйственном производстве | 140 | 130 | 120 | 85,7 |

| Фонд оплаты труда, тыс. руб. | 4248 | 7718 | 10008 | В 2,36 раза |

| Среднегодовая стоимость основных средств, тыс. руб. | 9027 | 12929 | 21127 | В 2,34 раза |

Рисунок 2.2 – Динамика производства сельскохозяйственной продукции

Анализ динамики показателей размера СПК «Петровский», представленный в таблице 2.2 показал, что объем произведенной продукции за исследуемый период в целом по хозяйству увеличился на 58,9%, причем рост объема производства продукции растениеводства составил 42,6%, рост объема производства продукции животноводства – 79,8%. В основном такое увеличение обосновано ростом цен на семена, корма, топливо и т.д.)

Стоимость товарной продукции в текущих ценах возросла на 65,5% в результате увеличения объемов продаж и продажных цен на сельскохозяйственную продукцию (например, молоко, мясо, подсолнечное масло).

Площадь сельскохозяйственных угодий, в том числе и пашни за период 2007–2009 гг. осталась неизменной.

В результате роста производительности труда, укреплением трудовой дисциплины численность работников сократилась на 20 человек, в том числе занятых в сельскохозяйственном производстве на 20 человек. Фонд оплаты труда при этом возрос в 2,36 раза.

Среднегодовая стоимость основных средств за счет приобретения техники по лизингу, увеличения поголовья продуктивного скота увеличилась в 2,34 раза.

Рисунок 2.3 – Динамика продажи сельскохозяйственной продукции

На эффективность производства оказывает влияние не только размеры, но и другие показатели, например специализация производства, так как в каждом хозяйстве необходимо производить те виды продукции, которые будут для него наиболее эффективны.

Для того чтобы охарактеризовать специализацию СПК «Петровский» применяют целый ряд показателей и расчетов. Наиболее полно охарактеризовать направление производственной деятельности СПК «Петровский» позволяет расчет структуры товарной продукции (таблица 2.3).

Таблица 2.3 – Состав и структура товарной продукции СПК «Петровский»

| Отрасли и виды продукции | Стоимость, тыс. руб. | Структура, % | Отклонение 2009 г. от 2007 г. в структуре (+ -) | ||||

| 2007 г. | 2008 г. | 2009 г. | 2007 г. | 2008 г. | 2009 г. | ||

| Растениеводство – всего | 11487 | 12043 | 18065 | 60,9 | 47,2 | 57,9 | – 3,0 |

|

В том числе: зерновые |

7745 | 10008 | 11849 | 41,0 | 39,2 | 38,0 | -3,0 |

| Подсолнечник | 3047 | 1206 | 4839 | 16,2 | 4,7 | 15,5 | – 0,7 |

| прочая продукция растениеводства | 695 | 656 | 772 | 3,7 | 2,6 | 2,5 | – 1,2 |

| Продукция растениеводства в переработанном виде | - | 173 | 605 | - | 0,7 | 1,9 | + 1,9 |

| Животноводство – всего | 7339 | 13423 | 13140 | 38,9 | 52,6 | 42,1 | + 3,2 |

|

В том числе: Скот и птица в живом весе |

2634 | 1903 | 3937 | 14,0 | 7,5 | 12,6 | – 1,4 |

| Молоко | 4061 | 10033 | 7929 | 21,5 | 39,2 | 25,4 | + 3,9 |

| Мясо | 613 | 1472 | 1274 | 3,2 | 5,8 | 4,1 | + 0,9 |

| Прочая продукция животноводства | 31 | 15 | - | 0,2 | 0,1 | - | – 0,2 |

| Работы и услуги | 39 | 56 | - | 0,2 | 0,2 | - | – 0,2 |

| Всего по хозяйству | 18865 | 25522 | 31205 | 100 | 100 | 100 | х |

Анализируя состав и структуру товарной продукции, представленные в таблице 2.3, необходимо отметить, что СПК «Петровский» специализируется на производстве зерна в отрасли растениеводства, выращивании КРС И свиней, а также производстве молока в отрасли животноводства. Кроме того, в хозяйстве развита промышленная переработка зерна, молока, семян подсолнечника.

Так, за период 2007–2009 гг. на долю зерновых приходится в среднем 40,0%, на долю скота, проданного в живом весе 11,4%, молока – 43,1%.

В отрасли растениеводства до 2008 г. значительный удельный вес в объеме товарной продукции приходился на выручку от продажи семян подсолнечника – более 15%. В результате ввода в действие маслобойни с новым технологическим оборудованием в хозяйстве больше внимания стало уделяться переработке подсолнечника на масло, а результате чего товарная продукция растениеводства в переработанном виде возросла на 1,9%.

В объеме товарной продукции животноводства наблюдается динамика роста удельных весов по всем составляющим, за исключением скота и птицы в живом виде. Так, объем продажи молока возрос почти в 2,0 раза и составил в 2009 г. 7929 тыс. руб., объем продажи мяса увеличился с 613 тыс. руб. в 2007 г. до 1274 тыс. руб. в 2009 г.

В целом по хозяйству размер товарной продукции возрос на 12340 тыс. руб. или 65,4%.

Рассмотрим уровень товарности сельскохозяйственной продукции, представленный в таблице 2.4.

Уровень товарности представляет собой соотношение стоимости товарной продукции к стоимости произведенной продукции. Из таблицы 2.4 видно, что большая часть продукции выращенной и переработанной в хозяйстве реализуется.

В 2009 г. уровень товарности продукции в целом по хозяйству составил 83,9%, в том числе уровень товарности продукции растениеводства составил 96,2%, уровень товарности продукции животноводства – 71,4%.

Таблица 2.4 – Уровень товарности сельскохозяйственной продукции в СПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отношение 2009 г. от 2007 г. (+,–) |

| Произведено сельскохозяйственной продукции – всего, тыс. руб., в том числе: | 23403 | 35646 | 37176 | + 13773 |

| ¾ растениеводство | 13168 | 20765 | 18772 | + 10698 |

| ¾ животноводство | 10235 | 14881 | 18404 | + 7222 |

| Продано сельскохозяйственной продукции – всего, тыс. руб., в том числе: | 18826 | 25466 | 31205 | + 11947 |

| ¾ растениеводство | 11487 | 12043 | 18065 | + 5481 |

| ¾ животноводство | 7339 | 13423 | 13140 | + 6466 |

| Уровень товарности – всего, %, в том числе: | 80,4 | 71,4 | 83,9 | + 3,5 |

| растениеводство | 87,2 | 58,0 | 96,2 | + 9,0 |

| животноводство | 71,7 | 90,2 | 71,4 | – 0,3 |

На размер произведенной и товарной продукции большое влияние оказывает обеспеченность хозяйства трудовыми ресурсами, их рациональное использование, уровень производительности труда.

Состав работников СПК «Петровский» представлен в таблице 2.5.

Численность работников СПК «Петровский» за исследуемый период сократилась на 13,3% или 20 человек, именно занятых в сельскохозяйственном производстве.

Постоянные работники хозяйства в 2009 г. 60 человек. Для выполнения временных и сезонных работ привлекается дополнительная рабочая сила.

Повышения эффективности труда добивается путем разделения труда, совмещения профессий, специальностей и функций.

Таблица 2.5 – Состав работников СПК «Петровский» по категориям, чел.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отношение 2009 г. в % к 2007 г. |

| Среднесписочная численность работников, всего | 150 | 140 | 130 | 86,7 |

|

в том числе: работники, занятые в с\х производстве |

140 | 130 | 120 | 85,7 |

|

из них: - рабочие постоянные |

85 | 75 | 60 | 70,6 |

| - временные и сезонные | 35 | 35 | 39 | 111,4 |

| - служащие | 20 | 20 | 21 | 105,0 |

|

из них: - руководители |

8 | 8 | 8 | 100 |

| - специалисты | 12 | 12 | 13 | 108,3 |

| Работники промышленных и обслуживающих производств | 10 | 10 | 10 | 100 |

Для оценки работы СПК «Петровский» в целом используется комплекс экономических показателей, которые по качественным признакам можно объединить в следующие группы: показатели, характеризующие рост производства продукции; показатели, характеризующие производительность и оплату труда работников; показатели, характеризующие использование производственных средств; показатели прибыли и рентабельности производства.

Эти показатели представлены в таблице 2.6.

Как показывают данные таблицы 2.6, все основные экономические показатели имеют тенденцию роста.

Прибыль СПК «Петровский» главным образом получает от продажи продукции растениеводства и животноводства, в том числе и в переработанном виде, а также от выполненных работ и услуг. Кроме того, сумма прибыли может быть увеличена или уменьшена на сумму доходов или расходов от продажи основных средств, прочей коммерческой деятельности, не являющейся основным видом деятельности.

Таблица 2.6 – Основные экономические показатели деятельности СПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. |

Отношение 2009 г. в % к 2007 г. |

| Объем произведенной продукции – всего, тыс. руб. | 23403 | 35646 | 37176 | 158,9 |

|

в расчете – на 100 с/х угодий |

186,6 | 284,1 | 296,2 | 158,7 |

| – на 1 среднегодового работника | 156,0 | 254,6 | 286,0 | 183,3 |

| Энергетические мощности, л. с. | 3896 | 3826 | 3806 | 97,7 |

| Энергообеспеченность, л. с. на 100 га с/х угодий | 31,1 | 29,9 | 30,3 | 97,4 |

| Энерговооруженность, л.с. на 1 среднегодового работника | 25,9 | 26,9 | 29,3 | 113,1 |

| Выручка от продажи продукции, товаров, работ и услуг, тыс. руб. | 18865 | 23322 | 31205 | 165,4 |

| Себестоимость проданных продукции, товаров, работ и услуг, тыс. руб. | 13925 | 19301 | 24639 | 176,9 |

| Прибыль от продажи продукции, работ, услуг, тыс. руб. | 4940 | 6221 | 7157 | 144,9 |

| Уровень рентабельности продаж, % | 26,2 | 26,7 | 22,9 | х |

Выручка от продаж в СПК «Петровский» за исследуемый период увеличилась на 65,4%, а себестоимость проданной продукции, работ и услуг возросла на 76,9%. Прибыль и себестоимость продукции находятся в обратно пропорциональной зависимости. Размер прибыли от продаж в 2009 г. по сравнению с уровнем 2007 г. возрос на 44,9%.

Показатели рентабельности характеризуют эффективность работы хозяйства в целом. Рентабельность продаж представляет собой отношение суммы прибыли от продажи продукции, работ и услуг к сумме полученной выручки.

Уровень рентабельности продаж СПК «Петровский» в 2007 г. составил 26,2%, а в 2009 г. – 22,9%.

Таким образом, деятельность СПК «Петровский» за исследуемый период является рентабельной. Хозяйство является производителем сельскохозяйственной продукции растениеводства и животноводства. Уровень товарности продукции достаточно высок. В СПК «Петровский» развита промышленная переработка молока, зерна и семян подсолнечника.

Рассмотрим показатели финансовой деятельности СПК «Петровский» за период 2007–2009 гг.

2.2 Анализ финансового состояния СПК «Петровский»

Экономический потенциал предприятия не сводится лишь к имущественной компоненте; не менее важна и финансовая его сторона, суть которой – в отражении рациональности структуры оборотных активов как обеспечении текущих расчетов, достаточности средств, возможности поддерживать сложившуюся или желаемую структуру источников средств.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность предприятия погашается различными способами, в частности, обеспечением такой задолженности могут выступать любые активы предприятия, в том числе внеоборотные.

Под ликвидностью актива понимают способность его трансформироваться в денежные средства в ходе производственно – технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида актива.

Таблица 2.7 – Анализ ликвидности баланса СПК «Петровский», тыс. руб.

| Актив | 2007 г. | 2008 г. | 2009 г. | Пассив | 2007 г. | 2008 г. | 2009 г. | Излишек (+) или недостаток(–) | ||

| 2007 г. | 2008 г. | 2009 г. | ||||||||

| А1 | 685 | 600 | 760 | П1 | 1745 | 2920 | 3847 | – 1060 | – 2320 | – 3087 |

| А2 | - | - | - | П2 | - | - | 2500 | - | - | – 2500 |

| А3 | 13635 | 22540 | 20617 | П3 | - | 6203 | 5639 | +13635 | +16337 | + 14978 |

| А4 | 7509 | 13411 | 23483 | П4 | 20094 | 27420 | 32864 | + 12575 | + 14009 | + 9381 |

| Итого | 21829 | 36551 | 44850 | Итого | 21829 | 36551 | 44850 | х | х | |

Таблица 2.8 – Соотношение активов и пассивов СПК «Петровский»

| Абсолютно ликвидный баланс | 2007 г. | 2008 г. | 2009 г. |

| А1>= П1 | А1 < П1 | А1 < П1 | А1 < П1 |

| А2 >= П2 | - | - | А2 < П2 |

| А3>= П3 | А3 >П3 | А3 > П3 | А3 > П3 |

| А4 <= П4 | А4 < П4 | А4 < П4 | А4 < П4 |

Баланс предприятия не является ликвидным в течение всего анализируемого периода. Исходя из этого, можно сделать вывод о недостатке наиболее ликвидных активов для погашения наиболее срочных обязательств.

В таблице 2.9 представлены показателя платежеспособности СПК «Петровский» за исследуемый период.

Таблица 2.9 – Показатели платежеспособности СПК «Петровский»

| Показатели | Норматив | 2007 г. | 2008 г. | 2009 г. |

| Коэффициент общей ликвидности | ≥ 1 | 2,737 | 1,472 | 1,023 |

| Коэффициент абсолютной ликвидности | ≥ 0.2–0.7 | 0,393 | 0,205 | 0,120 |

| Коэффициент «критической» оценки | ≥ 0.8–1 | 0,393 | 0,205 | 0,120 |

| Коэффициент текущей ликвидности | ≥ 2 | 8,206 | 7,924 | 1,783 |

| Коэффициент обеспеченности собственными оборотными средствами | ≥ 0,1 | 0,866 | 0,605 | 0,439 |

Коэффициент абсолютной ликвидности на конец 2009 г. ниже норматива, что характеризует неспособность СПК «Петровский» погасить в ближайшее время краткосрочные обязательства за счет денежных средств. То обстоятельство, что коэффициент текущей ликвидности меньше установленного норматива свидетельствует об отсутствии возможности предприятия оплатить собственные счета. Он также отражает, что на один рубль краткосрочной задолженности в 2009 году приходится 1,78 руб. оборотных средств. Коэффициент «критической» ликвидности определяет долю краткосрочных обязательств предприятия, которая может быть погашена за счет ценных бумаг, средств на различных счетах и поступлений по расчетам с дебиторами. В данном случае его уровень ниже предельно допустимого значения.

Показатель коэффициента обеспеченности собственными оборотными средствами выше нормативного показателя на 0,339 пунктов, из чего следует, что оборотный капитал предприятия подкреплен свободными собственными и приравненными к нему средствами и формируется за счет собственных и заемных средств.

Таким образом, СПК «Петровский» не может в настоящее время погасить свои обязательства денежными средствами, даже мобилизовав свои активы, предприятие не может погасить свою задолженность полностью.

Любой хозяйствующий субъект, в том числе и СПК «Петровский» обладает определенными возможностями для достижения целей, ради которых он был создан. Результативность функционирования предприятия чаще всего оценивается показателями прибыли и рентабельности, которые в свою очередь существенно зависят от организации производственного процесса, его ритмичности, эффективности использования отдельных видов имущественного потенциала, то есть динамики финансово-хозяйственной деятельности.

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность. Она определяется оборачиваемостью средств, находящихся в распоряжении у предприятия, а именно таких, как оборотные, внеоборотные активы, собственный капитал и обязательства. Деловая активность проявляется в динамичности развития предприятия, достижении им поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции. Для ее оценки используются как качественные критерии, так и количественные показатели (натуральные, стоимостные).

Для оценки показателей деловой активности обратимся к таблице 2.10.

Таблица 2.10 – Динамика показателей деловой активности СПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. от 2007 г. (+;-) |

| Выручка от продажи продукции, работ и услуг, тыс. руб. | 18865 | 23322 | 31205 | + 12340 |

| Среднегодовая величина запасов и затрат, тыс. руб. | 11366 | 18088 | 21544 | + 10178 |

| Среднегодовая стоимость имущества, тыс. руб. | 18512 | 29190 | 40700 | + 22188 |

| Среднегодовая величина собственного капитала, тыс. руб. | 16569 | 23752 | 30142 | + 13573 |

| Коэффициент оборачиваемости активов | 1,02 | 0,80 | 0,77 | – 0,25 |

| Коэффициент оборачиваемости собственного капитала | 1,14 | 0,98 | 1,04 | – 0,10 |

|

Оборачиваемость запасов: – в оборотах – в днях |

1,66 220 |

1,29 283 |

1,44 253 |

– 0,22 + 33 |

Исходя из показателей таблицы 2.10, можно сделать следующие выводы. За изучаемый период оборачиваемость активов СПК «Петровский» снизилась на 0,25 пунктов и составила в 2009 году 0,77 оборотов. Данное обстоятельство свидетельствует о снижении эффективности использования имущества предприятия.

Скорость оборота собственного капитала уменьшилась за отчетный период на 0,10 и составила в 2009 г. 1,04 пункт.

Коэффициент оборачиваемости запасов в отчетном году равен 1,44, что ниже уровня 2007 г. на 0,22. Следовательно, возрос срок обращения средств, вложенных в запасы, который составил в 2009 г. 253 дня, что на 33 дня больше показателя 2007 г.

Наблюдаемые отклонения в скорости оборачиваемости запасов являются одним из дестабилизирующих факторов в деятельности предприятия и это отрицательно сказывается на деловой активности и дальнейшей деятельности СПК «Петровский», так как означает отсутствие поиска новых клиентов и снижение платежеспособности.

Анализ финансовой устойчивости СПК «Петровский» предполагает применение показателей, представленных в таблице 2.11.

Таблица 2.11 – Динамика коэффициентов финансовой устойчивости СХПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. от 2007 г. (+;-) |

| Внеоборотные активы, тыс. руб. | 7509 | 13411 | 23483 | + 15974 |

| Запасы и затраты, тыс. руб. | 13635 | 22540 | 20617 | + 6982 |

| Стоимость имущества, тыс. руб. | 21829 | 36551 | 44850 | + 23021 |

| Капитал и резервы, тыс. руб. | 20094 | 27420 | 32864 | + 12770 |

| Краткосрочные пассивы, тыс. руб. | 1745 | 2920 | 6347 | + 4602 |

| Долгосрочные пассивы, тыс. руб. | - | 6203 | 5639 | + 5639 |

| Всего источников, тыс. руб. | 21829 | 36551 | 44850 | + 23021 |

| Коэффициент соотношения заемных и собственных средств | 0,08 | 0,33 | 0,36 | + 0,24 |

| Коэффициент финансовой устойчивости | 0,92 | 0,92 | 0,86 | – 0,06 |

| Коэффициент финансирования | 11,44 | 3,01 | 2,74 | – 8,7 |

| Коэффициент финансовой независимости | 0,92 | 0,75 | 0,73 | – 0,19 |

Коэффициент соотношения заемных и собственных средств (Кзс≤1) показывает, какая часть деятельности СПК «Петровский» финансируется за счет заемных средств. Нормативное значение данного показателя составляет менее 1. Фактическое значение за исследуемый период составляет от 0,08 в 2007 г. до 0,36 в 2009 г.

Коэффициент финансовой устойчивости (Ку≥0,5) рассчитывается как отношение собственного и долгосрочного заемного капитала к общей валюте баланса. Данный показатель уменьшился за период 2007–2009 гг. на 0,06. Это также свидетельствует о снижении финансовой устойчивости СПК «Петровский».

Коэффициент финансирования, как показатель отношения собственных источников к заемным, выше установленного норматива (Кф≥1) в 2009 г. в 2,7 раза.

Коэффициент финансовой независимости (автономии) отражает удельный вес собственного капитала в общей его сумме. Чем выше значение этого коэффициента, тем предприятие более финансово устойчиво, стабильно и независимо от внешних кредиторов. Как видим, в СПК «Петровский» в 2007–2009 гг. они выше нормативного значения (Кфн≥0,5), так, в 2007 г. он составлял 0,92, а в 2009 г. – 0,73.

Таким образом, показатели финансовой устойчивости СПК «Петровский» указывают на стабильное финансовое положение за период 2007–2009 гг., но намечается отрицательная динамика, поскольку все показатели снижаются.

3. Учет основных средств в СПК «Петровский» Саракташского района

3.1 Первичный учет наличия и движения основных средств

В СПК «Петровский» первичный учет основных средств организуется по классификационным группам в разрезе инвентарных объектов.

Приобретенные основные средства принимают на учет по счетам-фактурам поставщиков, накладным, приемосдаточным актам и другим первичным документам. Поступающие основные средства принимает комиссия, назначаемая руководителем СПК «Петровский».

При оформлении приемки основных средств в СПК «Петровский» составляются Акт о приеме – передачи объектов основных средств (кроме зданий, сооружений) (ф. ОС -1), Акт о приеме – передачи здания (сооружения) (ф. ОС -1а), Акт о приеме – передачи групп объектов основных средств (кроме зданий, сооружений) (ф. ОС -1б) в одном экземпляре на каждый отдельный объект членами приемочной комиссии. В актах отражается полное наименование объекта, год постройки или выпуска заводом, краткую характеристику объекта, его местонахождение, техническое состояние, учетная стоимость, сумма амортизации и способ начисления амортизации объекта и другие сведения, необходимые для аналитического учета основных средств. Акт после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию хозяйства, подписывается главным бухгалтером и утверждается руководителем.

Поступившее на склад СПК «Петровский» оборудование для установки оформляют Актом о приеме (поступлении) оборудования (ф. ОС – 14). В акте указывают наименование оборудования, тип, марку, количество единиц, стоимость, обнаруженные дефекты. Акт составляется в двух экземплярах и подписывается всеми членами приемной комиссии. В случае невозможности произвести качественную приемку оборудования при его поступлении на склад акт о приемке оборудования является предварительным, составленным по наружному осмотру.

Приемку законченных работ по ремонту, реконструкции и модернизации объектов основных средств СПК «Петровский» оформляют Актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. ОС – 3). В акте указывают изменение в технической характеристике и первоначальной стоимости объекта, вызванное реконструкцией и модернизацией (стоимость выполненных работ – по договору и фактическую). Акт подписывают работник цеха, уполномоченный на приемку основных средств, и представитель предприятия, производящего реконструкцию и модернизацию, после чего акт сдают в бухгалтерию СПК «Петровский», которая производит соответствующие записи в инвентарной карточке по учету основных средств. Если ремонт, реконструкцию и модернизацию осуществляет сторонняя организация, акт составляют в двух экземплярах (по экземпляру обеим сторонам).

Внутреннее перемещение основных средств из одного производства (участка) в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют в СПК «Петровский» Накладной на внутреннее перемещение объектов основных средств (ф. ОС -2). Накладную выписывают в двух экземплярах. Первый экземпляр с распиской получателя и сдатчика передают в бухгалтерию СПК «Петровский» для записи в инвентарной карточке, а второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств.

Выбытие основных средств СПК «Петровский» в случае их продажи другому юридическому или физическому лицу и передачи по договорам мены, дарения также оформляется Актом о приеме – передачи объектов основных средств (кроме зданий, сооружений) (ф. ОС -1) или Актом о приеме – передачи здания (сооружения) (ф. ОС -1а). Акты заполняется двух экземплярах с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы амортизации. Бухгалтерия СПК «Петровский» оформляет выбытие основного средства бухгалтерской записью, то есть указывает корреспонденцию счетов на первоначальную стоимость и на сумму амортизации, делается соответствующая запись в инвентарной карточке учета основные средств.

Ликвидацию объектов (слом, разборку, демонтаж) комиссия оформляет Актом на списание объектов основных средств (кроме автотранспортных средств) (ф. ОС – 4) (приложение Б) и актом на списание автотранспортных средств (ф. ОС – 4 а) (приложение В). Акты на списание основных средств комиссия составляет отдельно на каждый объект. Оформленные акты на списание пришедших в негодность основных средств рассматриваются и утверждаются на общем собрании. Утвержденные акты поступают в бухгалтерию СПК «Петровский» для списания ликвидируемых объектов с баланса, для чего в инвентарной карточке и в описи инвентарных карточек ставят дату выбытия объекта и номер акта о ликвидации. Если списывается несколько объектов, например сельскохозяйственной техники, то составляется Реестр списания тракторов, комбайнов и другой сельскохозяйственной техники (Приложение А).

Названные выше документы является основанием для сдачи на склад оставшихся в результате ликвидации запасных частей, материалов, металлолома и т.п. Затраты по ликвидации объекта (разборка, снос, перевозка) также указываются в акте, затем указанный акт обрабатывается в бухгалтерии хозяйства с выявлением результатов от ликвидации.

Одной из наиболее характерной для СПК «Петровский» группой основных средств является рабочий и продуктивный скот и другие животные.

В основном формирование основного стада скота производится сельскохозяйственной организацией за счет выращивания собственного молодняка животных. Перевод молодняка всех видов продуктивного и рабочего скота в основное стадо, т.е. включение молодняка в состав основных средств сельскохозяйственного предприятия, оформляется Актом на перевод животных (ф. СП -47) (Приложение Б).

Каждому животному основного стада при зачислении его в основные средства присваивается соответствующий инвентарный номер, а крупным животным (коровам, быкам-производителям и т.п.) дается и кличка.

На каждое животное основного стада открывается инвентарная карточка учета объектов основных средств (форма №OC-6), в которую заносятся все данные, характеризующие животных.

В картотеке карточки группируются по структурным подразделениям организации, видам животных, племенным качествам, материально ответственным лицам и т.д.

Скот основного стада периодически подлежит выбраковке по причинам снижения продуктивности и возрастного состояния. Выбраковка крупных животных из основного стада (коров, быков-производителей, кобыл, жеребцов-производителей и т.п.) оформляется индивидуальным актом на выбраковку животного из основного стада (ф. СП -56). В акте указывают живой вес (кг) животного при выбраковке, его балансовую стоимость, причины выбраковки и другие необходимые показатели. При убое животного, выбракованного из основного стада (без постановки на откорм), в акте указывается полученная продукция и ее дальнейшее использование (в пищу, на корм скоту и др.).

При выбраковке мелких животных из основного стада (свиноматок, овцематок и т.п.) может составляться групповой акт на выбраковку животных основного стада (ф. СП -57), в котором индивидуально перечисляются все животные, выбракованные из основного стада с указанием клички и инвентарного номера, возраста, пола, упитанности, живой массы (по данным учета и фактической причины выбраковки и дальнейшего использования).

Для выбраковки и перевода животных основного стада на откорм применяют Акт на перевод животных (ф. СП -47), в котором указывают инвентарные номера переводимых животных основного стада на откорм, их живую массу, пол, класс, масть, балансовую стоимость, за кем были закреплены животные и подписи лиц, их принявших.

В настоящее время все большее распространение в СПК «Петровский» получает приобретение основных средств посредством заключения договоров лизинга.

Чаще всего предметом договора лизинга между лизинговой компанией и сельскохозяйственным предприятием являются машиностроительная продукция и племенной скот.

Как правило, по условиям договора лизинга лизинговое имущество учитываются на балансе сельскохозяйственного предприятия.

Стоимость поступивших в СПК «Петровский» продуктивного скота основного стада через лизинговые компании на основании счета-фактуры и акта приемки основных средств.

Необходимо отметить, что недостатком в учетной работе бухгалтера материального стола являются случаи несвоевременного оформления первичной документации по списанию основных средств.

3.2 Аналитический и синтетический учет основных средств

Учет основных средств в СПК «Петровский» организуют так, чтобы можно было установить наличие основных средств по каждой классификационной группе и отдельно по каждому инвентарному объекту, местам эксплуатации (нахождения) и материально ответственным лицам.

В СПК «Петровский» это обеспечивается посредством аналитического учета основных средств на инвентарных карточках, следующих типовых форм:

ф. №ОС-6 – для зданий и сооружений;

ф. №ОС-7 – для машин, оборудования, производственного и хозяйственного инвентаря;

ф. №ОС-9 – для группового учета основных средств.

Заполняются инвентарные карточки на основе первичных документов, технических паспортов и прочей документации. Затем инвентарные карточки регистрируются в описях (ф. №ОС-10), где для каждого вида основных средств отведен раздел, определенный серией инвентарных номеров. При такой регистрации объект получает инвентарный номер, который проставляется как в документах, так и на самом объекте различными методами – несмываемой краской, клеймением, прикреплением ярлыков и др. способами.

В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам, чтобы избежать путаницы. Пересмотр всех инвентарных номеров производится в СПК «Петровский» не чаще чем раз в 10 лет.

В бухгалтерии СПК «Петровский» зарегистрированные в описи карточки помешают в картотеку основных средств.

В картотеке их группируют по отраслевым классификационным группам, а внутри групп – по местам нахождения, эксплуатации и по видам. Карточки арендованных основных средств группируют отдельно для осуществления забалансового учёта, так же отдельно группируются карточки недействующих основных средств.

Инвентарные карточки на поступившие, выбывшие и перемещенные внутри предприятия основные средства после соответствующих записей до конца месяца не раскладывают, а хранят отдельно. Это необходимо для того, чтобы на основе этих карточек можно было составить расчеты амортизации основных средств. По окончании месяца карточки с записями за данный месяц группируют по классификационным видам основных средств. Карточки по выбывшим основным средствам изымают из картотеки. Срок их хранения в архиве СПК «Петровский» составляет не менее 5 лет.

Обороты по поступлению и выбытию по каждому виду основных средств суммируются и записываются в карточку учета движения основных средств, которые открывают в начале января на текущий год. Сначала в них указывают наличие основные средств по видам на 1 января. Затем ежемесячно после записи оборотов за месяц определяют и записывают наличие основных средств на 1-вое число следующего месяца. Таким образом, карточки учёта движения основных средств являются по существу регистрами аналитического учёта движения основных средств по их классификационным группам. Ежемесячно составляется отчет по основным средствам.

В конце года в бухгалтерии СПК «Петровский» по данным карточек составляют оборотную ведомость движения основных средств, итоги которой, сверенные с итогами Главной книги, служат основанием для составления отчетности о наличии и движении основных средств.

Синтетический учет основных средств ведется в журнале – ордере №13.

В соответствии с Планом счетов учет затрат на приобретение объектов, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств в СПК «Петровский» осуществляется на активном, калькуляционном счете 08 «Вложения во внеоборотные активы». Сальдо на счете 08 «Вложения во внеоборотные активы» отражает затраты в незавершенные капитальные вложения, в объекты, которые не приняты к бухгалтерскому учету в качестве основных средств.

Оборот по дебету – сумма фактических затрат формирующих первоначальную стоимость объектов не сданных в эксплуатацию; по кредиту – списание фактических затрат по сданным в эксплуатацию объектам основных средств.

Основные средства принимаются к бухгалтерскому учёту по первоначальной стоимости.

После отражения всех затрат по приобретению объекта основного средства, он приходуется на баланс предприятия и учитывается на счете 01 «Основные средства».

Учет основных средств в СПК «Петровский» организуется в разрезе следующих субсчетов:

01 «Основные средства» субсчет 01 «Собственные основные средства».

Ha этом субсчете учитываются собственные основные средства производственного и непроизводственного назначения, не имеющие строго отраслевого признака. Так, здесь учитывают: здания, сооружения, машины, оборудование, транспортные средства и т.д.

01 «Основные средства» субсчет 02 «Арендованное имущество». Этот субсчет предназначен для учета объектов основных средств, взятых в долгосрочную аренду, а также лизинговое имущество (если условиями договора предусмотрен учет лизингового имущества на балансе лизингополучателя).

01 «Основные средства» субсчет 03 «Земельные участки и объекты природопользования». На субсчете 03 учитывают наличие и движение земельных участков, лесных и водных угодий.

01 «Основные средства» субсчет 04 «Скот рабочий, продуктивный и другие животные». На этом субсчете учитывают наличие и движение всех видов взрослого скота (рабочего и продуктивного).

01 «Основные средства» субсчет 05 «Многолетние насаждения». Этот субсчет предназначен для учета наличия и движения всех видов молодых и принятых в эксплуатацию многолетних насаждений, включая полезащитные лесные полосы.

01 «Основные средства» субсчет 06 «Объекты неинвентарного характера». На этом субсчете учитываются капитальные вложения неинвентарного характера в земельные участки, лесные и водные угодья, недра, предоставленные сельскохозяйственному предприятию в пользование.

01 «Основные средства» субсчет 07 «Прочие основные средства». На субсчете 07 учитывают библиотечные фонды, спортивный инвентарь и другие объекты, не включенные в предыдущие группы.

01 «Основные средства» субсчет 09 «Выбытие основных средств».

Поступление объектов основных средств СПК «Петровский» имеет место в следующих случаях приобретения за плату у других организаций; строительства хозяйственным или подрядным способом; получения от других организаций и лиц в безвозмездное пользование; внесения учредителями в счет их вкладов в уставный капитал; поступления по акту дарения и другими способами.

Например, СПК «Петровский» приобрело по договору купли – продажи автомобиль ВАЗ -2115, стоимость которого 377600 руб. (в том числе НДС – 57600 руб.). Доставку автомобиля в сумме 10620 руб. (в том числе НДС – 1620 руб.) СПК «Петровский» оплатило наличными из кассы через подотчетное лицо.

Таблица 3.1 – Основные бухгалтерские записи по учету покупки основных средств в СПК «Петровский»

| Наименование операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Оплачен счет поставщика с расчетного счета | 377600 | 60 | 51 |

| Отражается покупная стоимость автомобиля | 320000 | 08/1 | 60 |

| Учтена сумма НДС, согласно счета – фактуры | 57000 | 19 | 60 |

| Оплачен счет за доставку автомобиля | 9000 | 08/1 | 71 |

| Учтен НДС по расходам на доставку | 1620 | 19 | 71 |

| Оприходован автомобиль | 329000 | 01 | 08/1 |

| Зачтен НДС из бюджета | 58620 | 68 | 19 |