Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Страхування життя в міжнародній системі пенсійного забезпечення

Дипломная работа: Страхування життя в міжнародній системі пенсійного забезпечення

МАГІСТЕРСЬКА

ДИПЛОМНА РОБОТА

СТРАХУВАННЯ ЖИТТЯ В МІЖНАРОДНІЙ СИСТЕМІ ПЕНСІЙНОГО ЗАБЕЗПЕЧЕННЯ

Виконавець

студентка групи ВЕ-04-1 _________________

Керівник:

доц., к.е.н. _________________

Рецензент

доц., к.е.н. _________________

Допускається до захисту:

Зав. кафедри

міжнародних фінансів

доц., к.е.н. _________________

2009р.

АНОТАЦІЯ

Магістерська дипломна робота , факультет міжнародної економіки ДНУ на тему: «Страхування життя в міжнародній системі пенсійного забезпечення»

Дипломна робота магістра: 100 с., 17 рис., 24 табл., 67 дж., 3 дод. 10 с.

Об’єкт дипломного дослідження – система національних та міжнародних страхових компаній по страхуванню життя в Україні.

Предмет дипломного дослідження – пенсійне страхування в національних та міжнародних страхових компаніях по страхуванню життя.

Мета дипломного дослідження – оцінка можливостей використання систем міжнародного страхування життя для недержавного пенсійного забезпечення майбутніх пенсіонерів України.

Методи дослідження - аналітичний, економіко-статистичний, метод порівняння, групування, систематизації даних, методи аналізу і синтезу.

Практична цінність результатів дипломного дослідження полягає в застосуванні при оцінках перспектив виникнення прямого доступу системи недержавного пенсійного забезпечення України до міжнародних резервів страхування життя з 2013 року згідно умов договору про вступ до СОТ.

У першому розділі дипломної роботи досліджені теоретичні засади впровадження систем національного та міжнародного страхування життя в комплексах пенсійного страхування.

У другому розділі дипломної роботи проведений аналіз ефективності діяльності вітчизняних та іноземних страхових компаній на ринку страхування життя в Україні.

У третьому розділі дипломної роботи обгрунтовані шляхи перспективного використання систем міжнародного страхування життя в системах недержавного накопичувального пенсійного страхування.

Перелік ключових слів: СТРАХУВАННЯ ЖИТТЯ, ПЕНСІЙНЕ СТРАХУ-ВАННЯ, НЕДЕРЖАВНЕ ПЕНСІЙНЕ ЗАБЕЗПЕЧЕННЯ, НЕДЕРЖАВНІ ПЕНСІЙНІ ФОНДИ, ПЕНСІЙНІ ПРЕМІЇ, ПЕНСІЙНІ ДЕПОЗИТИ.

SUMMARY

Magister’s degree work of the student by faculty of the international economics, Department of international Finance , DNU, to subjects:

"Life insurance in international system of the pension provision"

Degree working the master: 100 pages, 17 drawings, 24 tables, 67 sources, 3 exhibits on 10 pages.

Object of the degree study - a system national and international insurance com-panies on life insurance in Ukraine.

The Subject of the degree study - a pension insurance in national and interna-tional insurance company on life insurance.

Purpose degree study - an estimation of the possibilities of the use the systems of the international life insurance for негосударственного pension provision future retiree Ukraines.

The Methods of the studies - analytical, economy - statistical, method of the comparison, grouping, systematizations data, methods of the analysis and syntheses.

Practical value result degree study is concluded in possibility using at estimate-on of the prospects of the arising the direct access of the system non-goverment pen-sion ensuring the Ukraine to international reserve of the life insurance since 2013 according to term of the agreement on entering in SOT.

In the first section of the degree work explored theoretical bases introducing the systems national and international life insurance in complex of the pension insurance. In the second section degree work is organized analysis to efficiency to activity domestic and foreign insurance companies on the market of the life insurance in Ukraine. In the third section degree work are analysed way of the perspective use the systems of the international life insurance in system non-goverment of the pension insurance.List of the keywords: LIFE INSURANCE, PENSION INSURANCE, NON-GOVERMENT PENSION PROVISION, NON-GOVERMENT PENSION FUNDS, PENSION BONUS, PENSION DEPOSITS

ПЕРЕЛІК УМОВНИХ ПОЗНАЧЕНЬ

ВВП – валовий внутрішній продукт

ВАТ – відкрите акціонерне товариство

ГАТТ – Генеральна угода з тарифів і торгівлі

ГУАМ – Грузія, Україна, Азербайджан, Молдова

ЄБР – Євразійський банк розвитку

ЄврАзЕС – Євразійське економічне співтовариство

ЄС – Європейський Союз

МВФ – Міжнародний валютний фонд

МЕВ – міжнародні економічні відносини

МЕС – міжнародна економічна система

НАТО – Північноатлантичний альянс

ООН – Організація Об’єднаних націй

ОЕСР – Організація економічного співробітництва та розвитку

ПДВ – податок на додану вартість

РФ – Російська Федерація

СЕБПО – Спільна європейська політика безпеки і оборони

СНД – Співдружність незалежних держав

США – Сполучені Штати Америки

ФПГ – фінансово-промислова група

Млн. дол. – міліони доларів Сполучених Штатів Америки

Млрд. дол. – міліарди доларів Сполучених Штатів Америки

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ВПРОВАДЖЕННЯ СИСТЕМ НАЦІОНАЛЬНОГО ТА МІЖНАРОДНОГО СТРАХУВАННЯ ЖИТТЯ В КОМПЛЕКСАХ ПЕНСІЙНОГО СТРАХУВАННЯ

1.1 Правове поле розвитку національної та міжнародних систем особистого страхування життя в Україні

1.2 Світовий досвід побудови систем пенсійного страхування

1.3 Нормативно-правові основи страхування життя в системах накопичувального пенсійного забезпечення України

Висновки розділу 1

РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ВІТЧИЗНЯНИХ ТА ІНОЗЕМНИХ СТРАХОВИХ КОМПАНІЙ НА РИНКУ СТРАХУВАННЯ ЖИТТЯ В УКРАЇНІ

2.1 Діяльність вітчизняних страхових компаніх на ринку пенсійного страхування життя України

2.2 Аналіз діяльності американської дочірньої СК страхування життя ЗАТ «Американська Компанія Страхування Життя АІГ Життя»

2.3 Аналіз діяльності австрійської дочірньої СК страхування життя ЗАТ «Страхове Акціонерне Товариство "Граве Україна»

2.4 Аналіз діяльності польської дочірньої СК страхування життя ВАТ «Страхова компанія "ПЗУ Україна страхування життя»

Висновки розділу 2

РОЗДІЛ 3. ОБГРУНТУВАННЯ ШЛЯХІВ ВИКОРИСТАННЯ СИСТЕМ МІЖНАРОДНОГО СТРАХУВАННЯ ЖИТТЯ В СИСТЕМАХ НАКОПИЧУВАЛЬНОГО ПЕНСІЙНОГО ЗАБЕЗПЕЧЕННЯ

3.1 Сучасна система пенсійного страхування в Україні

3.2 Впровадження перспективних договорів міжнародного пенсійного страхування життя

3.3 Перспективи використання міжнародних систем страхування життя для недержавного пенсійного самозабезпечення громадян України

Висновки розділу 3

ВИСНОВКИ

СПИСОК ПОСИЛАНЬ

ДОДАТКИ

ВСТУП

Формування ринку страхування життя має інституціональне значення в розвитку економіки. Виконуючи функцію накопичення грошових коштів, страхування життя акумулює внутрішні інвестиційні ресурси суспільства, і сприяє поліпшенню економічного стану країни. Загальновідомо, що у розвинутих країнах частка страхових компаній в інвестуванні економіки становить біля 30%. Таке значення страхування життя визначає необхідність дослідження його ринку і в Україні.

Наукова і фахова література з цього питання присвячена в основному вивченню різних аспектів реформування діяльності компаній зі страхування життя ( роботи Зайчука Б.О., Мниха М.В., Нікіфорова П.О., Кучерівської С.С., Якименко Г.М., Палія О.М., Деніса Р., Міщук Т., Норулак П., Кулєшина А., Царука П., Бикової С., Гурецького К. та інших). Разом з тим, економічні умови розвитку ринку страхування життя змінюються з ростом економіки, підвищенням рівня життя громадян, появою на ринку страхування життя нових страховиків і тому потребують адекватної оцінки та теоретичного осмислення.

В Україні практично усі компанії-лідери зі страхування життя знаходяться в сфері контролю великих світових компаній. Наприклад, компанія Alico AIG Life має американський капітал, СК «Граве Україна», СК «Уніка Життя», ЕККО (life), «Юпітер страхування життя Іншуранс Груп та VAB Життя – австрійський, УСК «Дженерал Гарант Страхування життя» - італійський, СК «Форт Страхування Життя Україна» - голландський, СК «Ренесанс Життя», СК «ІНГО Україна-Життя та СК «ПРОСТО-страхування. Життя та пенсія» - російський, СК «ПЗУ Україна страхування життя» - польський, СК «Оранта-Життя» - казахський, SEB Life Ukraine – шведський.

Актуальність теми дипломного дослідження полягає в необхідності проведення досліджень в напрямках пошуків оптимальної побудови конкурентного середовища ринку недержавного пенсійного забезпечення в Україні на базі конкуренції комерційних банків, страхових компаній, недержавних пенсійних фондів та компаній з управління активами.

Об’єкт дипломного дослідження – система національних та міжнародних страхових компаній по страхуванню життя в Україні.

Предмет дипломного дослідження – пенсійне страхування в національних та міжнародних страхових компаніях по страхуванню життя

Мета дипломного дослідження – оцінка можливостей використання систем міжнародного страхування життя для недержавного пенсійного забезпечення майбутніх пенсіонерів України.

Згідно з метою та завданням на виконання дипломної роботи досліджений наступний перелік питань:

1. У першому розділі «Теоретичні засади впровадження систем національного та міжнародного страхування життя в комплексах пенсійного страхування» дослідженні:

- правове поле діяльності міжнародних страхових компаній по страхуванню життя в Україні;

- світовий досвід побудови та поточний стан в Україні систем недержавного пенсійного страхування життя.

2. У другому розділі «Аналіз ефективності діяльності вітчизняних та іноземних страхових компаній на ринку страхування життя в Україні» досліджена діяльність вітчизняних та найбільших дочірніх страхових компаній по страхуванню життя в Україні:

- американської дочірньої СК страхування життя ЗАТ "Американська Компанія Страхування Життя АІГ Життя ";

- австрійської дочірньої СК страхування життя ЗАТ "Страхове Акціонерне Товариство "Граве Україна" ;

- польської дочірньої СК страхування життя ВАТ "Страхова компанія "ПЗУ Україна страхування життя".

3. У третьому розділі «Обгрунтування шляхів використання систем міжнародного страхування життя в системах накопичувального пенсійного страхування» :

- проведений аналіз застосування пенсійного страхування життя в системах недержавного пенсійного забезпечення країн світу;

- проведений аналіз конкуренції і взаємодії між страховими компаніями по страхуванню життя та недержавними пенсійними фондами в Україні;

- проаналізований поточний та перспективний стан доступу системи недержавного пенсійного забезпечення України до міжнародних страхових резервів пенсійного страхування життя після вступу України в СОТ.

Методами дипломного дослідження є – структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів, побудова математичних моделей розрахунків в «електронних таблицях» EXCEL-2007 та проведення графоаналітичних досліджень хронологічних рядів показники діяльності страхових компаній. Інформаційно-методологічними джерелами дипломного дослідження були Закони України, нормативно-інструктивні документи Державного комітету з регулювання ринків фінансових послуг України, монографії з питань страхування життя та недержавного пенсійного забезпечення, статистична інформація по діяльності відкритих та закритих акціонерних страхових товариств, публікуєма Державною комісією з цінних паперів та фондового ринку українських банків на Інтернет-сайтах, фінансова звітність страхових компаній за 2006 – 2008 роки, опублікована в поточних та річних звітах на офіційних Інтернет-сайтах компаній.

Практична цінність результатів дипломного дослідження полягає в обґрунтуванні перспектив та часу виникнення реального прямого доступу системи недержавного пенсійного забезпечення України до міжнародних резервів страхування життя з 2013 року, коли по договору про вступ до СОТ в Україні буде дозволена робота іноземних філій-нерезидентів міжнародних страхових компаній при державній системі забезпечення страхових відшкодувань страховими компаніями –нерезидентами додаткових пенсій майбутнім пенсіонерам України.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ ВПРОВАДЖЕННЯ СИСТЕМ НАЦІОНАЛЬНОГО ТА МІЖНАРОДНОГО СТРАХУВАННЯ ЖИТТЯ В КОМПЛЕКСАХ ПЕНСІЙНОГО СТРАХУВАННЯ

1.1 Правове поле розвитку національної та міжнародних систем особистого страхування життя в Україні

Згідно Закону України «Про страхування» станом на 01.01.2009 року правове поле страхування життя в Україні національними (резиденти) та міжнародними (нерезиденти) страховими компаніями обумовлено наступними принципами, вимогами та заборонами діяльності:

1. Страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів фізичних осіб та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати фізичними особами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів.

2. Страховиками визнаються фінансові установи, які створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю згідно з Законом України "Про господарські товариства" з урахуванням особливостей, передбачених цим Законом, а також одержали у встановленому порядку ліцензію на здійснення страхової діяльності. Учасників страховика повинно бути не менше трьох.

3. Забороняється здійснювати страхову діяльність на території України страховиками-нерезидентами, крім таких видів страхової діяльності:

- виключно із страхування ризиків, пов'язаних з морськими перевезеннями, комерційною авіацією, запуском космічних ракет і фрахтом (включаючи супутники), у разі, якщо об'єктом страхування є майнові інтереси, пов'язані з товарами, які транспортуються, та/або транспортним засобом, яким вони транспортуються, та/або будь-яка відповідальність, що виникає у зв'язку з таким транспортуванням товарів;

- перестрахування;

- страхове посередництво, таке як брокерські та агентські операції стосовно: перестрахування, виключно із страхуванням ризиків, пов'язаних з морськими перевезеннями, комерційною авіацією, запуском космічних ракет і фрахтом (включаючи супутники), у разі, якщо об'єктом страхування є майнові інтереси, пов'язані з товарами, які транспортуються, та/або транспортним засобом, яким вони транспортуються, та/або будь-яка відповідальність, що виникає у зв'язку з таким транспортуванням товарів;

- допоміжні послуги із страхування, такі як консультаційні послуги, оцін-ка актуарного ризику та задоволення претензій.

4. Страховик-нерезидент має право здійснювати страхову діяльність в Україні за таких умов:

1) держава, в якій зареєстрований страховик-нерезидент, належить до держав - членів Світової організації торгівлі, не належить до держав, які не беруть участі в міжнародному співробітництві у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму, а також співпрацює із Групою з розробки фінансових заходів бо-ротьби з відмиванням грошей (FATF);

2) між уповноваженим органом із здійснення нагляду за страховими ком-паніями країни, в якій зареєстрований страховик-нерезидент, та Уповноваже-ним органом підписано меморандум (укладено угоду) про обмін інформацією;

3) за страховою діяльністю відповідно до законодавства країни реєстрації страховика-нерезидента здійснюється державний нагляд;

4) між Україною та країною, в якій зареєстрований страховик-нерезидент, укладено міжнародний договір про запобігання податковим ухиленням та уникнення подвійного оподаткування;

5) страховик-нерезидент росташований на території країн або окремих територій, які згідно з рішенням Організації економічного співробітництва та розвитку ООН не мають офшорного статусу, або на території інших країн, якщо неофшорний статус такого страховика підтверджений висновком відповідної торгово-економічної місії;

6) страховик-нерезидент має відповідну ліцензію на здійснення страхової діяльності відповідно до законодавства держави, в якій він зареєстрований;

7) рейтинг фінансової надійності (стійкості) страховика-нерезидента від-повідає вимогам, установленим Уповноваженим органом.

5. Предметом договору страхування можуть бути майнові інтереси, що не суперечать закону і пов'язані:

- з життям, здоров'ям, працездатністю та пенсійним забезпеченням (осо-бисте страхування);

- з володінням, користуванням і розпорядженням майном (майнове стра-хування);

- з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідаль-ності).

6. Валюта страхування:

- страхувальники згідно з укладеними договорами страхування мають право вносити платежі лише у грошовій одиниці України, а страхувальник-нерезидент - у іноземній вільно конвертованій валюті або у грошовій одиниці України у випадках, передбачених чинним законодавством України, з ураху-ванням положень частини четвертої цієї статті при укладанні договорів страху-вання життя.

- якщо дія договору страхування поширюється на іноземну територію відповідно до укладених угод з іноземними партнерами, то порядок валютних розрахунків регулюється відповідно до вимог законодавства України про валютне регулювання.

- страхова виплата здійснюється тією валютою, яка передбачена договором страхування, якщо інше не передбачено законодавством України.

- грошові зобов'язання сторін по договорах страхування життя, за їх згодою, можуть бути визначені як у національній валюті України, так і у вільно конвертованій валюті або розрахункових величинах, що визначають фактичний розмір зобов'язань страховика на дату виникнення або виконання цих зобов'язань.

7. Умови забезпечення платоспроможності страховиків (стаття 30)

Страховики зобов'язані дотримуватися таких умов забезпечення платоспроможності:

- наявності сплаченого статутного фонду та наявності гарантійного фонду страховика;

- створення страхових резервів, достатніх для майбутніх виплат страхових сум і страхових відшкодувань;

- перевищення фактичного запасу платоспроможності страховика над розрахунковим нормативним запасом платоспроможності.

Мінімальний розмір статутного фонду страховика, який займається видами страхування іншими, ніж страхування життя, встановлюється в сумі, еквівалентній 1 млн. євро, а страховика, який займається страхуванням життя, - 1,5 млн. євро за валютним обмінним курсом валюти України.

Згідно «Порядку та вимог щодо здійснення посередницької діяльності на території України з укладання договорів страхування зі страховиками нерезидентами»:

1. Посередницька діяльність на території України з укладання договорів страхування/перестрахування зі страховиками-нерезидентами може здійснюватися:

- страховими брокерами - від свого імені на підставі брокерської угоди з особою, яка має потребу в страхуванні у страховика-нерезидента як страхувальник;

- перестраховими брокерами - від свого імені на підставі брокерської угоди зі страховиком, який має потребу в перестрахуванні у страховика нерезиден-та як перестрахувальник;

- страховими агентами - від імені та за дорученням страховика-нерезидента.

2. Страхові та/або перестрахові брокери-нерезиденти можуть здійснювати посередницьку діяльність на території України з укладання договорів страхування зі страховиками-нерезидентами самостійно або через свої постійні представництва в Україні.

Страхові та/або перестрахові брокери-нерезиденти зобов'язані письмово повідомити Державну комісію з регулювання ринків фінансових послуг України (Держфінпослуг) за встановленою нею формою про намір здійснювати діяльність на території України.

3. При здійсненні діяльності з укладання договорів страхування/перестрахування зі страховиками-нерезидентами страхові та/або перестрахові брокери, страхові агенти (далі - страхові посередники) повинні дотримуватися вимог Закону України "Про страхування", Положення про порядок провадження діяльності страховими посередниками, затвердженого постановою Кабінету Міністрів України від 18.12.96 N 1523, Положення про реєстрацію страхових та перестрахових брокерів і ведення державного реєстру страхових та перестрахових брокерів, затвердженого розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 28.05.2004 N 736, Порядку складання та подання звітності страхових та/або перестрахових брокерів, затвердженого розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 04.08.2005 N 4421, інших актів законодавства у сфері фінансових послуг та з питань посередницької діяльності у сфері страхування.

4. Страхові посередники можуть здійснювати посередницьку діяльність на території України з укладання договорів страхування/перестрахування лише з тими страховиками-нерезидентами, які мають право здійснювати страхову діяльність в Україні відповідно до Закону України "Про страхування".

5. Страховий посередник до укладення договору страхування/перестрахування зі страховиком-нерезидентом надає особі, яка має намір укласти договір страхування/перестрахування зі страховиком-нерезидентом, інформацію у письмовій формі про те, що:

а) держава, у якій зареєстрований страховик-нерезидент, належить до держав - членів Світової організації торгівлі, не належить до держав, які не беруть участі в міжнародному співробітництві у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму, а також співпрацює із Групою з розробки фінансових заходів боротьби з відмиванням грошей (FATF);

б) між уповноваженим органом із здійснення нагляду за страховими компаніями країни, у якій зареєстрований страховик-нерезидент, та Держфінпослуг підписано меморандум (укладено угоду) про обмін інформацією;

в) за страховою діяльністю відповідно до законодавства країни реєстрації страховика-нерезидента здійснюється державний нагляд;

г) між Україною та країною, у якій зареєстрований страховик нерезидент, укладено міжнародний договір про запобігання податковим ухиленням та уникнення подвійного оподаткування;

ґ) страховик-нерезидент розташований на території країн або окремих територій, які згідно з рішенням Організації економічного співробітництва та розвитку ООН не мають офшорного статусу, або на території інших країн, якщо неофшорний статус такого страховика підтверджений висновком відповідної торгово-економічної місії;

д) страховик-нерезидент має відповідну ліцензію на здійснення страхової діяльності відповідно до законодавства держави, у якій він зареєстрований, із зазначенням органу, що видав ліцензію, дати її видачі та номера;

е) рейтинг фінансової надійності (стійкості) страховика-нерезидента відповідає вимогам, установленим Держфінпослуг, із зазначенням рівня рейтингу та міжнародного рейтингового агентства, що визначило цей рейтинг.

1.2 Світовий досвід побудови систем пенсійного страхування

Практичне реформування пенсійної системи в Україні пробудило у суспільстві інтерес до світового досвіду розв'язання цієї надзвичайно важливої соціальної проблеми.

Нині у світі існує три базові стратегії пенсійного забезпечення: солідарна, накопичувальна і змішана.

Солідарна стратегія передбачає солідарні відносини між поколіннями працівників - тобто тих, хто працює нині і утримує пенсіонерів, з одного боку, і пенсіонерів, з іншого. Свого часу нинішні пенсіонери, коли вони працювали, утримували попереднє покоління пенсіонерів.

Принципова особливість солідарної державної пенсії в Україні полягає у тому, що жінка або чоловік працювали, щоб заробити пенсію, 35 або 40 років і, ставши пенсіонерами, отримують її на рівні приблизно однієї третини своєї колишньої зарплати. Ця величина закладена у нормативах відрахувань до Пенсійного фонду України: щомісяця до ПФУ роботодавці відраховують 32% фонду оплати праці, а самі працівники (майбутні пенсіонери) - 1%-2%. Коли пенсіонер помирає, родичі отримують останню пенсію на похорони. І все.

Накопичувальна стратегія передбачає наявність державних, корпоративних і особистих накопичувальних пенсійних програм, за допомогою яких формується майбутня пенсія громадянина.

Принципова особливість накопичувальної пенсії в тому, що вона є приватною власністю пенсіонера, який має право розпоряджатися нею на власний розсуд. Як правило, її заповідають спадкоємцям.

Змішана стратегія передбачає комплексне використання в пенсійній моделі елементів солідарної та накопичувальної стратегій, а також систем пенсійного страхування.

Нині солідарна і накопичувальна стратегії в чистому вигляді використовуються досить рідко (Україна, Чилі, Казахстан тощо). А от змішана стратегія - повсюдне явище у світі.

Проведемо короткий аналіз, систематизацію і стислий опис різних стратегій і моделей пенсійного забезпечення в світі, з тим, щоб врешті дійти до розуміння, якою має бути пенсійна система в Україні.

Радянська (діюча українська до 2004 року) солідарна модель. Це приклади класичної солідарної стратегії пенсійного забезпечення. Її сутність розкрита вище при поясненні принципів солідарної стратегії.

Російсько-польська солідарно-накопичувальна модель пенсійного забезпечення - класичний приклад змішаної стратегії. До речі, керівництвом України саме ця модель взята за базову для формування власної пенсійної системи, в якій будуть присутні всі три рівні - солідарний, страховий і накопичувальний. Така система добре перевірена на практиці. До речі, другий (страховий) рівень в цій моделі дуже схожий на солідарний рівень, адже гроші цього рівня теж належать державі.

Американська накопичувально-солідарна модель (США, деякі країни Латинської Америки, Португалія). Середній американець має можливість забезпечити собі три пенсії: державну, приватну корпоративну і приватну індивідуальну.

Сукупна податкова ставка на фонд заробітної плати за умови функціонування американської моделі пенсійної системи становить 15,3%. Її в рівних частках сплачують роботодавець і працівник

Пенсійний податок має сукупну ставку 10,7% і також сплачується в рівних частках компаніями (роботодавцями) і працівниками.

При реалізації пенсійних програм другого рівня учасники (юридичні та фізичні особи) мають право самостійно обирати інвестиційні проекти, куди фонди зобов'язані спрямувати їхні пенсійні внески. До того ж при відкритті особистого пенсійного рахунку (ОПР) є певні особливості. Так, не оподатковуються щорічні внески на суму, що не перевищує 2 тис. доларів (можна відкрити ОПР на дитину з моменту її народження). Крім того, якщо гроші знімаються з ОПР до досягнення 59,5 років, доводиться платити прибутковий податок.

Німецька накопичувально-солідарна (виробнича) модель має ті ж три рівні. Особливість німецької моделі у тому, що на підприємстві створюється самоврядний структурний підрозділ, який займається корпоративними та особистими пенсійними програмами працівників. Накопичені кошти йдуть на відновлення та модернізацію виробництва. Ця модель функціонує в Австрії, Бельгії, Франції, Греції, Швеції та інших країнах.

Японська накопичувально-солідарна модель. Вона вельми своєрідна, оскільки вібрала в себе багатовікові традиції японського суспільства. Її так і хочеться назвати "умовно-накопичувальною" тому, що де-юре - це солідарна модель, а де-факто - накопичувальна, в якій держава "своєрідно" взяла на себе функції недержавного пенсійного фонду. Мимоволі згадуєш фразу, що стала приказкою: "Схід - справа тонка". Деяким аналогом японській може служити пенсійна система США для урядових чиновників.

У Японії основою пенсійної системи є державне соціальне забезпечення, яке фінансується з бюджету, але забезпечене за рахунок пенсійних внесків самих працівників та роботодавців. У зв'язку зі старінням населення та зростанням кількості пенсіонерів в Японії функціонує дворівнева модель. Основу базової пенсії складають пенсійні внески застрахованих громадян, підприємців і дотації держави (приблизно третина базової пенсії). Розмір базової пенсії у законодавчій формі встановлюється щорічно 1 квітня в фіксованому обсязі. Розмір пенсії достатній для задоволення основних потреб. Джерелом фінансування додаткових пенсій другого рівня є внески роботодавців і працівників, але виступають вони в формі додаткових пенсій: державної та корпоративної. Ця модель характерна також для Великобританії, Австралії та для деяких країн Північної Європи.

Чилійська накопичувальна модель. Введена А. Піночетом у 1981 р. Ця модель мала виключити вплив держави і політики на систему пенсійного забезпечення. Чилійська пенсійна програма розрахована на 40 років. Наприкінці цього терміну розмір пенсії має сягнути 400 доларів США. Модель дворівнева. Перший рівень - це обов'язкове відрахування працівником 10% заробітної плати до одного з приватних пенсійних фондів, які жорстко контролюються державою. Другий рівень - це страхування на випадок настання інвалідності чи втрати годувальника (3% від заробітної плати). За 20 років реалізації цієї моделі рівень пенсії в Чилі досяг 200 доларів США. Цю ж модель взяли за основу Аргентина, Перу, Колумбія та Казахстан.

Казахська накопичувальна модель. Запроваджена у Казахстані з 1 січня 1998 року. Її відмінністю від чилійської моделі є те, першим рівнем служать обов'язкові щомісячні пенсійні внески у обсязі 10% заробітної плати до державного Пенсійного фонду. Другий рівень - це 14 недержавних пенсійних фондів, які реалізують індивідуальні та корпоративні накопичувальні пенсійні програми. На другий рівень припадає майже дві третини в загальній сумі пенсійних накопичень.

Згідно з законами України «Про загальнообов'язкове державне пенсійне страхування» та “Про недержавне пенсійне страхування [3], виконавча та законодавча гілки влади вже визначилися - в Україні реалізується російсько-польська модель пенсійної системи (табл.1.1).

Ознайомлення з даними «Стратегії і моделі пенсійного забезпечення в світі» (табл.1.2, 1.3) дозволяє не тільки погодитися, але і підтримати це рішення, оскільки. воно враховує те, що майже третина населення України – це пенсіонери, які одержують "солідарну" пенсію.

Таблиця 1.1

Характеристики пенсійної системи в Україні

|

Діюча в період 1991 –2003 років 1.Це солідарна система (вона спирається на ідею солідарності поколінь - працюючого і пенсійного 2. Працююче покоління віддає третину свого заробітку пенсіонерам. 3. Пенсія формується за рахунок відрахувань до ПФУ: - роботодавця - 32% ФОП; - працівника - 1-2% брутто/заробітної плати. 4. Розмір і своєчасність виплати пенсії напряму залежить від кількості працюючих, кількості пенсіонерів та своєчасності сплати внесків до ПФУ 5. Фактично і юридично - це державна пенсія, розмір якої становить 30-35% середньої заробітної плати. |

Діюча з 1 січня 2004 року 1. Має набрати чинності 3-рівнева пенсійна система, де: - 1-й рівень - державне пенсійне забезпечення; - 2-й рівень - обов'язкове пенсійне страхування з правом приватної власності на накопичені кошти; - 3-й рівень - накопичувальні пенсійні системи: 2. корпоративні НПФ; професійні НПФ; відкриті НПФ; страхові компанії; банки (пенсійні депозитні рахунки). 3. Пенсія має формуватися з таких джерел: - державна пенсія + додаткова страхова пенсія + накопичувальна пенсія Обсяг такої "потрійної" пенсії має сягнути 65-70% середньої заробітної плати працівника. |

Аналіз даних таблиці 1.1 показує, що передбачається не сліпе копіювання, а творче засвоєння і вдосконалення світового досвіду (таблиця 1.2). В українському варіанті моделі пенсійного забезпечення передбачається, зокрема, суми пенсійного страхування в Накопичувальному фонді державного управління (2-й рівень) зробити власністю українських пенсіонерів із правом передачі у спадок.

Таблиця 1.2

СТРАТЕГІЇ ТА МОДЕЛІ ПЕНСІЙНОГО ЗАБЕЗПЕЧЕННЯ

| Стратегія | Модель | Рівні пенсійної системи | ||

| 1 | 2 | 3 | ||

| 1. солідарна | радянська | державна пенсія (солідарна) | немає | Немає |

| 2. солідарно-накопичувальна | російсько-польська | державна пенсія (солідарна) | обов'язкове страхування | накопичувальна (корпоративна, особиста) |

| 3. накопичувально-солідарна | американська | державна пенсія (солідарна) | трудова (корпоративна) | накопичувальна (особиста) |

| німецька (виробнича) | державна пенсія (солідарна) | трудова (корпоративна) | накопичувальна (особиста) | |

| 4. Умовно-накопичувальна | японська | базова пенсія | додаткова державна та корпоративна | - |

| 5. накопичувальна | чілійська | обов'язкова накопичувальна пенсія | обов'язкове страхування (3%) | - |

| казахська | обов'язкова на-копичувальна пенсія в дер-жавному пен-сійному фонді | добровільна накопичувальна пенсія | - | |

В таблиці 1.4 наведені основні макропоказники обсягів пенсійного забезпечення в розвинутих ринкових країнах світу та в Україні. Як показує аналіз даних таблиці 1.4 – низькі пенсії в Україні – це наслідок дуже низького рівня ВВП, який навіть у 2008 році не досяг рівня ВВП України 1990 року (у порівняльних цінах).

Таблиця 1.3

Головні риси пенсійної реформи в деяких країнах Східної Європи (порівняльна таблиця)

| Країна | Естонія | Польща | Словенія | Угорщина | Чехія |

| Дата початку реформи | 1998 | 1998 | 1998 | 1997 | 1998 |

| Пенсійний вік | До 2016 року піднімуть до 63 років для чоловіків і жінок | Підвищили до 65 років для чоловіків і до 60 - для жінок | Підвищили до 65 років для чоловіків і до 60 років - для жінок | Підвищили до 62 років для чоловіків і жінок |

Поступово підвищують до 62 років для чоловіків і до 57-61 років - для жінок |

| Достроковий вихід на пенсію | Дозволяють тільки тим особам, які працювали за шкідливих для здоров'я умов | Дозволяють усім працівникам, але розмір пенсії не зменшується тільки для тих осіб, які мають 25 років стажу | Дозволяють тим особам, які працювали за шкідливих умов і мають не менше ніж 20 років стажу | Дозволяють тільки тим особам, які працювали за шкідливих для здоров'я умов | Тим особам, які мають 25 років стажу, дозволяють виходити на пенсію на 3 роки раніше. Розмір пенсії зменшується на 1% за кожний квартал, що передує досягненню пенсійного віку |

| Умови призначення пенсій за віком | Щонайменше 15 років стажу - для отримання повного розміру пенсії | Щонайменше 25 років стажу - для отримання повного розміру пенсії. Всі най-мані працівники, самозайняті осо-би і члени їхніх сімей зобов'язані сплачувати пенсійні внески | Щонайменше 15 років стажу. | Щонайменше 20 років стажу - для отримання повного розміру пенсії. Мінімум 15 років стажу - для отримання часткової пенсії із солідарної системи | Щонайменше 15 років стажу за досягнення 65-річного віку або 25 років стажу за досягнення пенсійного віку. Це право мають всі наймані працівники і самозайняті особи |

| Чи передбачає реформа запровадження загальнообов'язкової накопичувальної системи? | Ні. Однак таку систему заплановано запровадити у 2002 році | Так. Участь у накопичувальній системі є обов'-язковою для всіх працівників, що не досягли 30-річного віку, але добровільною для працівників віком від 30 до 49 років. Пра-цівників, які до-сягли 50-річного віку, до обов'я-зкової накопи-чувальної систе-ми не залучають | Ні | Так. Участь у накопичувальній системі є добровільною для нинішніх працівників і обов'язковою для осіб, які щойно розпочинають трудову діяльність. Накопичувальна система забезпечує довічні пенсії | Ні |

| Нарахування пенсійних внесків | Особи, які провадять підприємницьку діяльність, сплачують 20% від доходу, що перевищує мінімальний розмір заробітної платні. Роботодавці відраховують 20% від фонду заробітної платні | Загальний розмір внеску становить 45%, з яких 23% спла-чують робото-давці, а 22% - працівники. Із загальної суми надходжень 24% спрямовують на фінансування пенсій за віком, 15% - до солі-дарної системи і 9% - до накопи-чувальної системи | Працівники сплачують у середньому 15,5%, а роботодавці - 8,85% від заробітної платні | Працівники сплачують 8% від заробітку, а роботодавці - 22% від фонду заробітної платні. Внески працівників-учасників нако-пичувальної системи – над-ходять до нако-пичувальної системи, а внес-ки роботодавців - тільки до солі-дарної системи | Працівники сплачують 6,5% від заробітку, а роботодавці відраховують 19,5% від заробітної платні |

| Порядок обчислення пенсій у солідарній системі | До пенсії фіксованого розміру (встановленого в законодавстві) за кожний рік стажу додають 6,4% такої пенсії. Мінімальний період для обчислення - 15 років | Підставою для обчислення пенсії є умовно-накопичувальні рахунки. Зараховані на ці рахунки внески індексують відповідно до зростання заробітної платні в економіці та підвищення темпів інфляції | Базою для обчислення пенсії є 10 років з найк-ращими до-ходами, по-чинаючи з 1970 року. Для чолові-ків розмір пенсії ста-новить 35% заробітку за 15 років ста-жу і 2% за кожний до-датковий рік, але загалом - не більше 85% | Пенсія становить 53% середнього заробітку за умови 20-річного стажу. Протягом наступних 5 років за кожний рік додають 2% середнього заробітку, протягом наступних 11 років - 1%, протягом наступних 4 років - 1,5%, протягом усіх наступних років - 0,5% |

До пенсії фіксованого розміру за кожний страхових рік додають 1,5% скоригованого заробітку протягом останніх 14 років (кількість років для обчислення такого заробітку збільшуватиметься кожного року на одиницю до досягнення 30-річного страхового стажу) |

| Порядок індексацій пенсій у солідарній системі* | Індексації не провадять автоматично | Пенсії індексують автоматично, повністю враховуючи темпи інфляції і беручи до уваги 20% зростання реальної заробітної платні | Пенсії індексують відповідно до темпів зростання середньої заробітної платні | Індексацію, що на 100% відповідає темпам інфляції, провадять автоматично | Якщо темпи інф-ляції перевищують 5% на рік, то роз-мір пенсії збільшу-ють на 70% щодо темпів інфляції та на 30% щодо тем-пів зростання за-робітної платні. Індексацію прово-дять наступного року після кори-гування пенсій відповідно до темпів інфляції |

Таблиця 1.4

Видатки на соціальний захист та пенсії за віком у відсотках до ВВП станом на 2007 рік [67]

| Країна | Витрати на пенсії за віком (% від ВВП) |

| Бельгія | 8,6 |

| Данія | 10,6 |

| Франція | 10,2 |

| Німеччина | 7,6 |

| Греція | 10,6 |

| Ірландія | 5,0 |

| Італія | 11,5 |

| Люксембург | 8,6 |

| Голландія | 9,8 |

| Португалія | 5,5 |

| Іспанія | 6,4 |

| Великобританія | 10,0 |

| Середній показник: | 8,7 |

| Україна | 9,0 |

Джерело (крім України): Комісія Європейського Союзу.

Як показує аналіз даних, наведених в таблиці 1.4, рівень відносних видатків на соціальний захист та пенсії за віком у відсотках до ВВП в Україні відповідає середньому показнику у Європі, одначе рівень фактичної пенсії не являється купівельно-спроможним, тобто рівень ВВП в Україні не відповідає європейському співвідношенню до прожиткового мінімуму на макрорівні.

1.3 Нормативно-правові основи страхування життя в системах накопичувального пенсійного забезпечення України

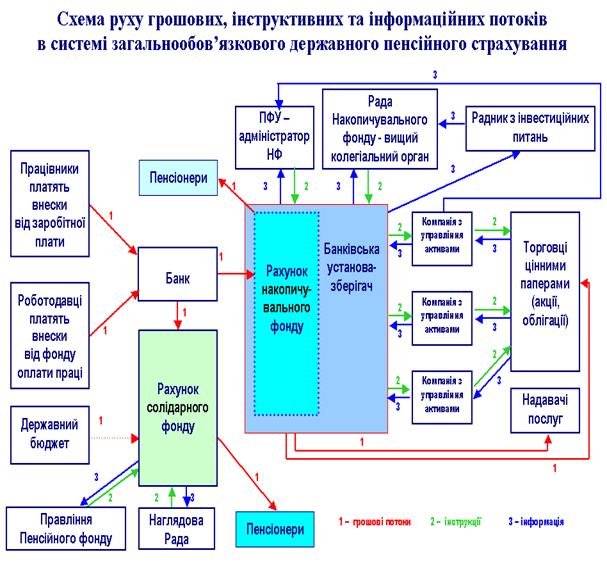

Згідно розділу VII (Пенсійні виплати за рахунок коштів Накопичувального Фонду) Закону України «Про загальнообов'язкове державне пенсійне страхування» на другому рівні пенсійної системи України:

1. Застрахована особа в разі досягнення пенсійного віку, має право на отримання довічної пенсії або одноразової виплати за рахунок коштів Накопичувального фонду, облікованих на її накопичувальному пенсійному рахунку.

2. Страхування і виплата довічної пенсії здійснюється згідно із Законом України «Про страхування» страховою організацією, обраною застрахова-ною особою.

Виплата довічної пенсії здійснюється у строки і в порядку, що визначені договором страхування довічної пенсії.

3. Страхові організації, що здійснюють страхування і виплату довічної пенсії, передбаченої цим Законом , створюють Централізований страховий фонд та забезпечують свою платоспроможність відповідно до законодавства про страхову діяльність.

5. Пенсійні виплати, що здійснюються застрахованим особам за рахунок коштів Накопичувального фонду, підлягають оподаткуванню відповідно до законів України про оподаткування.

Види довічних пенсій (стаття 57):

1. Страхова організація, що здійснює виплати довічних пенсій, зобов'я-зана пропонувати застрахованій особі такі види довічних пенсій: довічна пенсія з установленим періодом, довічна обумовлена пенсія, довічна пенсія подружжя.

2. Довічна пенсія з установленим періодом - щомісячна виплата, яка здійснюється протягом життя пенсіонера, але не менше ніж протягом десяти років з дня її призначення. У разі смерті пенсіонера право на отримання призначеної довічної пенсії протягом установленого періоду мають спадкоємці, зазначені в договорі страхування довічної пенсії або визначені відповідно до Цивільного кодексу України.

3. Довічна обумовлена пенсія - щомісячна виплата, яка здійснюється протягом життя пенсіонера.

У разі якщо загальна сума довічної обумовленої пенсії, виплачена пенсіонеру на момент смерті, є меншою, ніж сума вартості договору страхування довічної пенсії на час його укладення, різниця коштів між зазначеними сумами виплачується спадкоємцям, зазначеним у договорі страхування довічної пенсії або визначеним відповідно до Цивільного кодексу України.

4. Довічна пенсія подружжя - щомісячна виплата, яка здійснюється протягом життя пенсіонера, а після його смерті - його чоловіку (дружині), який (яка) досягли пенсійного віку, передбаченого статтею 26 цього Закону, протягом їх життя.

5. Застрахована особа має право вільного вибору одного з видів довічних пенсій, зазначених у цій статті.

6. Вид довічної пенсії, обраний застрахованою особою, зазначається в договорі страхування довічної пенсії.

У договорі страхування довічної пенсії також обов'язково зазначається рівень інвестиційного доходу, який застосовується для розрахунку обраної до-вічної пенсії.

Страхова організація розраховує розмір довічної пенсії протягом трьох робочих днів з дня отримання коштів на оплату договору страхування довічної пенсії. Страховій організації забороняється вимагати від застрахованої особи довідку про стан її здоров'я.

Дострокове припинення дії договору страхування довічної пенсії за бажа-нням сторін забороняється.»

Згідно Закону України «Про недержавне пенсійне забезпечення» недержавне пенсійне забезпечення на третьому рівні пенсійної системи України здійснюється:

1) пенсійними фондами шляхом укладення пенсійних контрактів між адміністраторами пенсійних фондів та вкладниками таких фондів відповідно до цього Закону;

2) страховими організаціями шляхом укладення договорів страхування довічної пенсії, страхування ризику настання інвалідності або смерті учасника фонду відповідно до Закону та законодавства про страхування;

3) банківськими установами відповідно до цього Закону та законодавства про банківську діяльність шляхом укладення договорів про відкриття пенсійних депозитних рахунків для накопичення пенсійних заощаджень у межах суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб, що встановлюється згідно із законом.

Порядок укладення та оплати договору страхування довічної пенсії за рахунок пенсійних коштів учасника недержавного пенсійного фонду (стаття 62):

1. Довічні пенсії (довічні ануїтети) виплачуються учасникам фондів стра-ховими організаціями, з якими ці учасники уклали договір страхування довіч-ної пенсії, за рахунок грошових коштів, перерахованих страховій організації.

2. Договір страхування довічної пенсії укладається між учасником фонду та страховою організацією згідно із законодавством про страхування з ураху-ванням вимог, передбачених цим Законом та пенсійним контрактом, після нас-тання пенсійного віку, визначеного учасником фонду відповідно до цього Зако-ну.

Для укладення договору страхування довічної пенсії учасник фонду подає страховій організації довідку адміністратора про обсяг належних йому пенсійних коштів.

3. Учасник фонду повідомляє адміністратора про обрану ним страхову організацію та подає письмову заяву про перерахування до цієї страхової орга-нізації належних йому пенсійних коштів. Учасник фонду має право перерахувати до страхової організації свої пенсійні кошти повністю або частково.

4. Страхова організація розраховує розмір довічної пенсії, який зазнача-ється в договорі страхування довічної пенсії, на основі актуарних розрахунків згідно з сумою, що визначена особою, яка укладає договір, та довідкою, вида-ною адміністратором пенсійного фонду, про наявність у такої особи цієї суми пенсійних коштів. У разі перерахування до страхової організації грошових коштів для оплати договору страхування довічної пенсії у сумі, що не відповідає сумі, визначеній у заяві особи, яка придбає довічний ануїтет, розмір довічної пенсії повинен бути скоригований відповідно до актуарних розрахунків протя-гом трьох днів після отримання грошових коштів від пенсійного фонду.

У разі коли несвоєчасно сплачені вкладником на користь учасника фонду пенсійні внески надійшли до фонду після дати перерахування страховій організації належних цьому учаснику пенсійних коштів, адміністратор пенсійного фонду зобов'язаний перерахувати суму несвоєчасно отриманих пенсійних внесків учасника фонду до страхової організації, з якою зазначений учасник фонду уклав договір страхування довічної пенсії. При цьому у додатку до договору страхування довічної пенсії, який є невід'ємною його частиною, визначається новий розмір довічної пенсії відповідно до оплаченого договору страхування довічної пенсії, встановлений на дату включення зазначеного додатка у договір страхування.

5. Страхова організація зобов'язана надати учаснику фонду, з яким укладено договір, письмове повідомлення про надходження грошових коштів від пенсійного фонду та їх розмір протягом семи робочих днів після їх отримання, а також про скоригований розмір довічної пенсії у разі проведення такого ко-ригування.

6. Для забезпечення виплати довічної пенсії страховою організацією адміністратор зобов'язаний на підставі заяви учасника фонду про перерахування пенсійних коштів страховій організації забезпечити перерахування відповідній страховій організації пенсійних коштів, що належать учаснику фонду, протягом п'яти робочих днів після отримання заяви.

7. Пенсійні кошти перераховуються страховій організації у сумі, визна-ченій в заяві учасника фонду, виходячи із суми, облікованої на індивідуальному пенсійному рахунку учасника фонду на день настання визначеного ним пенсійного віку.

У разі несвоєчасного перерахування пенсійних коштів учасника фонду страховій організації адміністратор за власний рахунок сплачує учаснику фонду пеню в розмірі подвійної облікової ставки Національного банку України в розрахунку на 1 день від суми, що підлягає перерахуванню, за кожний день прострочення платежу.

Порядок обчислення суми пенсійних коштів, їх перерахування встановлюються Державною комісією з регулювання ринків фінансових послуг Украї-ни.

8. У разі коли сума пенсійних коштів, що підлягає перерахуванню страховій організації, не досягає розміру мінімальної суми пенсійних накопичень, встановленого Державною комісією з регулювання ринків фінансових послуг України, учасник фонду (а в разі його смерті - спадкоємці) має право отримати належні йому пенсійні кошти як одноразову пенсійну виплату.

9. Страхова організація зобов'язана відшкодувати збитки особі, з якою укладено договір страхування довічної пенсії, пов'язані з недотриманням страховою організацією умов цього договору, згідно із законом.

Висновки розділу 1

Сучасне правове поле України дозволяє страховим компаніям - резидентам України, які отримали дозвіл Дерфінпослуг, проводити страхування життя по наступним схемам додаткового пенсійного забезпечення громадян, які досягли пенсійного віку:

а) страхування життя по накопичувальній схемі періодичних внесків на протязі 10 – 40 років активного трудового стажу страхувальника та отримання страхових компенсацій у вигляді:

- страхового відшкодування наслідків нещасних випадків та захворювань;

- строкової чи довічної виплати пенсії за рахунок накопичених на протязі активного трудового стажу внесків в страхову компанію;

б) довічне страхування життя пенсіонерів та періодична виплата їм розрахованої суми пенсії (довічний ануїтет) за рахунок перерахування до страхової компанії коштів, накопичених іми на протязі активного трудового стажу в Накопичувальному Фонді Пенсійного Фонду України згідно Закону України «Про державне обов’язкове пенсійне страхування»;

в) довічне страхування життя пенсіонерів та періодична виплата їм розрахованої суми пенсії (довічний ануїтет) за рахунок перерахування їми до страхової компанії коштів, накопичених на протязі активного трудового стажу в недержавних пенсійних фондах згідно Закону України «Про недержавне пенсійне забезпечення»;

Залишок несплачених пенсійних коштів у випадку смерті пенсіонера успадковуються особою (особами), яка є спадкоємцем власника таких коштів згідно з цивільним законодавством України. Успадковані пенсійні кошти виплачуються спадкоємцям як одноразова пенсійна виплата.

Діяльність міжнародних страхових компаній по страхуванню життя на території України станом на 2009 рік заборонена Законом України «Про страхування», який дозволяє тільки відкриття дочірніх українських компаній по страхуванню життя з 100% іноземним капіталом міжнародних страховиків.

РОЗДІЛ 2 АНАЛІЗ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ВІТЧИЗНЯНИХ ТА ІНОЗЕМНИХ СТРАХОВИХ КОМПАНІЙ НА РИНКУ СТРАХУВАННЯ ЖИТТЯ В УКРАЇНІ

2.1 Діяльність вітчизняних страхових компаній на ринку пенсійного страхування життя України

Ринок послуг недержавного пенсійного забезпечення в Україні представлений:

а) банківськими фінансовими установами у вигляді довгострокових накопичувальних депозитів (пенсійне самозабезпечення);

б) небанківськими фінансовими установами:

- страховими компаніями по накопичувальному страхуванню життя за рахунок накопичення пенсійних премій та їх використанню для додаткового відсоткового накопичення коштів для виплати їх після досягнення пенсійного віку;

- недержавними пенсійними фондами накопичення пенсійних внесків та їх розміщенню в доходні активи для отримання додаткового відсоткового накопичення коштів для виплати їх після досягнення пенсійного віку;

- компаніями по управлінню активами (цінними паперами), які проводять розмішення пенсійних внесків в доходні цінні папери, які є джерелом додаткових пенсійних виплат.

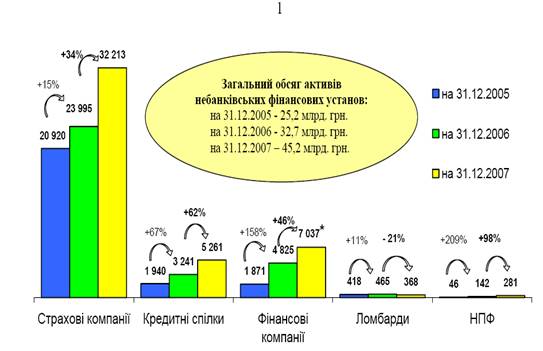

Згідно обзорній інформації Держфінпослуг України “Результати розвитку ринків небанківських фінансових послуг України за 2007 - 2008 роки»:

1. Загальна кількість небанківських фінансових установ в Україні становила:

- на 31.12.2005 року - 1 745 з загальни обсягом активів 25,2 млрд.грн;

- на 31.12.2006 року – 1907 з загальним обсягом активів 32,7 млрд.грн;

- на 31.12.2007 року – 1938 з загальним обсягом активів 45,2 млрд.грн;

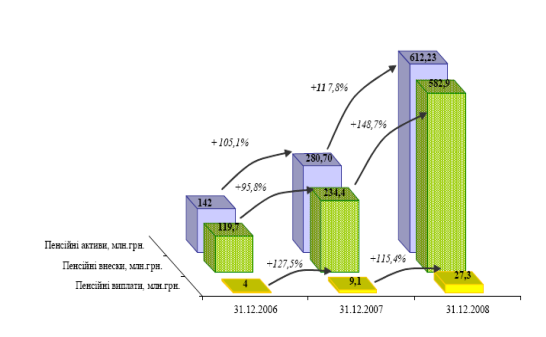

2. Загальна кількість недержавних пенсійних фондів в Україні становила:

- на 31.12.2005 року - 79 з загальни обсягом активів 0,046 млрд.грн;

- на 31.12.2006 року – 96 з загальним обсягом активів 0,142 млрд.грн;

- на 31.12.2007 року – 99 з загальним обсягом активів 0,281 млрд.грн;

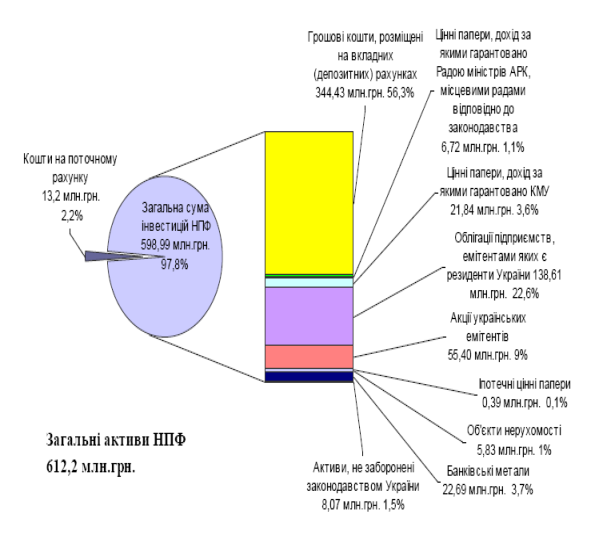

- на 31.12.2008 року – 110 з загальним обсягом активів 0,612 млрд.грн;

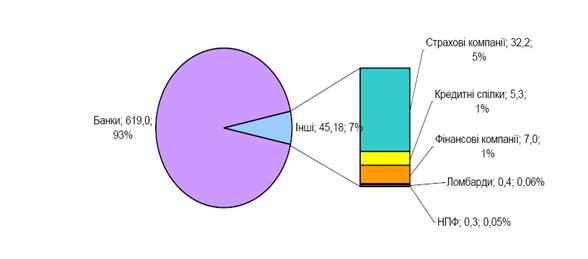

Рис.2.1 – Структура активів небанківських фінансових установ в Україні станом на 30.09.2008

Враховуючи обсяг активів банківської системи України станом на 31.12.2007 року – 619 млрд.грн., частка небанківського сектору на фінансовому ринку України становить всього 7,0%, а частка НПФ – 0,05% (рис.2.1, 2.2).

Таким чином, станом на початок 2008 року НПФ в Україні не відіграють ніякої ролі на фінансовому ринку держави, хоча темп росту активів НПФ за 2007 рок становить +98%, а темп росту активів всього небанківського сегменту фінансового ринку України (страхові компанії, кредитні спілки, фінансові лізингові та факторингові компанії, фінансові компанії по торгівлі цінними паперами, ломбарди та НПФ) становить +38%.

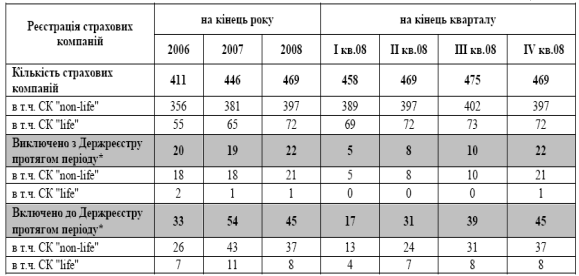

За підсумками діяльності страхових компаній за 2008 рік кількість страхових компаній (СК) станом на 31.12.2008 становила 469 (таблиця 2.1), що на 23 компанії, або на 5,16% більше, ніж на кінець 2007 року. У тому числі на 7 збільшилася кількість СК "life" (до 72 компаній) та на 16 – СК "non-life" (до 397 компаній).

Рис.2.2. - Динаміка обсягів активів небанківських фінансових установ (млн. грн.)

Таблиця 2.1 Динаміка та структура страхових компаній України

За січень-грудень 2008 року до Держреєстру включено 2 компанії з іно-земним капіталом (в тому числі: в 1 кварталі – одну компанію зі страхування життя з іноземним капіталом 14,4 млн.грн. та в 3 кварталі – одну компанію зі страхування "non-life" з іноземним капіталом 8,416 млн.грн.)

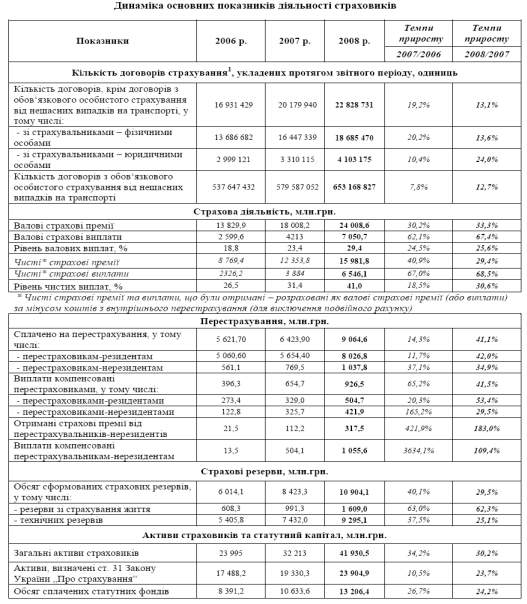

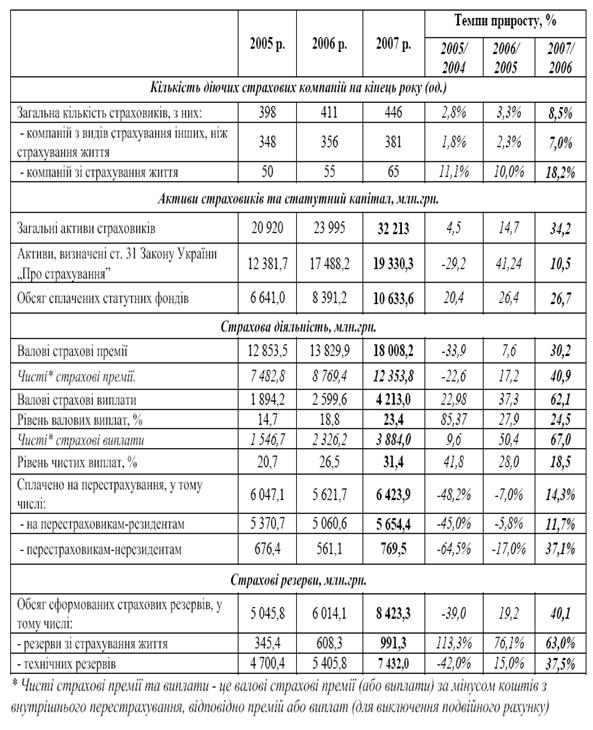

Основні показники діяльності страховиків за 2006 – 2008 рр. наведені в таблицях 2.2 - 2.3.

Таблиця2.2

Динаміка основних показників діяльності страхових компаній України за 2006 -2008 роки за даними Держфінпослуг України

![]()

Таблиця 2.3

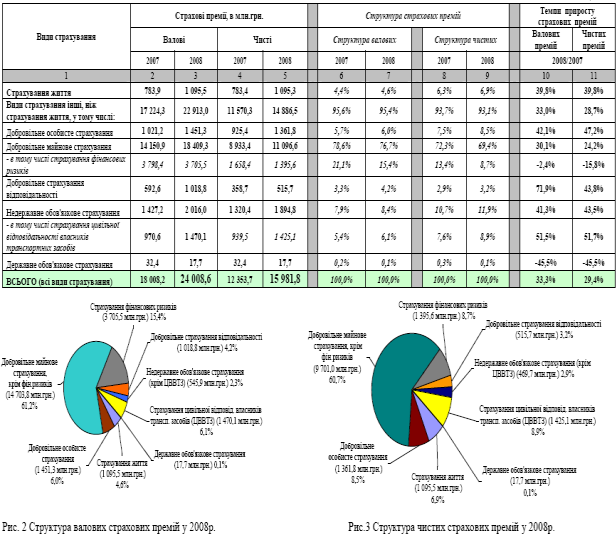

Інформаця Держфінпослуг про структуру страхових премій в страхових компаніях України у 2007-2008 роках [50]

Рівень валових страхових виплат (відношення валових виплат до валових премій) за 2008 рік становив 29,4% (табл.2.4). Високий рівень валових страхових виплат (більше 20%) спостерігався сукупно за такими видами страхування:

- добровільного особистого страхування – 40,4% (за 2007р. – 41,4%),

- добровільного майнового страхування – 31,7% (за 2007р. – 24,1%), а також

- державного обов‘язкового страхування – 94,8% ( за 2007р.– 111,4%).

Рівень виплат по страхуванню життя є найнижчим 3,0-3,4%.

Таблиця 2.4

Динаміка рівнів страхових виплат в СК України за 2007 -2008 роки

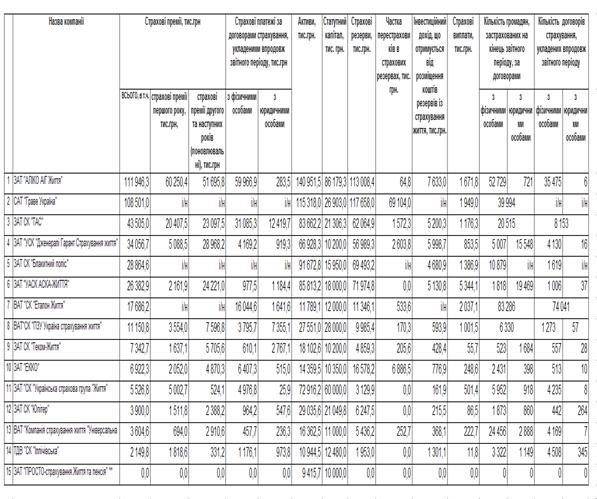

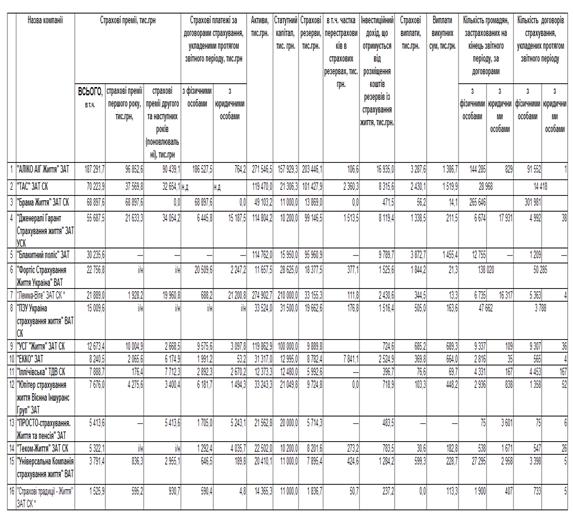

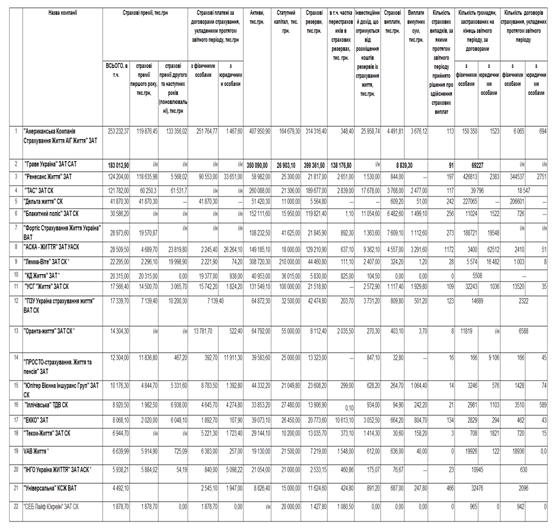

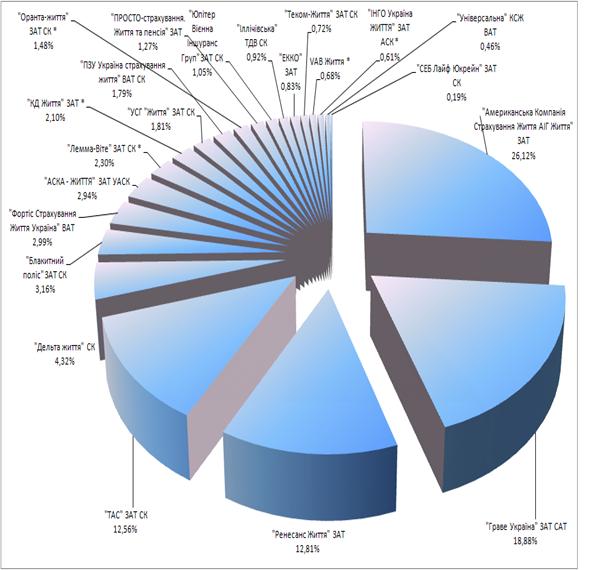

В табл.2.5 - 2.8 наведені рейтингові показники діяльності перших 22 страхових компаній України по страхуванню життя станом на 01.01.2007 року ( за 2006 рік), 01.01.2008(за 2007 рік) та 01.01.2009(за 2008 рік) [67].

На рис.2.3. представлений cтруктурний розподіл страхових премій на ринку страхування життя в Україні станом на 01.01.2009 між першими 22 страховими компаніями (30% від загальної кількості - 60% від обсягу ринку).

Таблиця 2.5

Рейтингові показники діяльності перших 22 страхових компаній України по страхуванню життя станом на 01.01.2007 року (результати діяльності за 2006 рік)

Таблиця 2.6

Рейтингові показники діяльності перших 16 страховик компаній України по страхуванню життя станом на 01.01.2008 року (результати діяльності за 2007 рік)

Таблиця 2.7

Рейтингові показники діяльності перших 22 страховик компаній України по страхуванню життя станом на 01.01.2009 року(результати діяльності за 2008 рік)

Рис.2.3 Структурний розподіл страхових премій на ринку страхування життя в Україні станом на 01.01.2009 між першими 22 страховими компаніями (30% від загальної кількості - 60% від обсягу ринку – за даними

Станом на 01.01.2009 кількість страхових компаній в Україні становила 475, з них 73 компанії зареєстровані як страхові компанії, яка виключно займаються страхуванням життя.

В табл.2.8 представлена динаміка росту страхового ринку України та сегменту страхування життя на ньому у 2005 -2007 роках.

Таблиця 2.8

Динаміка основних показників страхового ринку України у 2005 -2007 роках

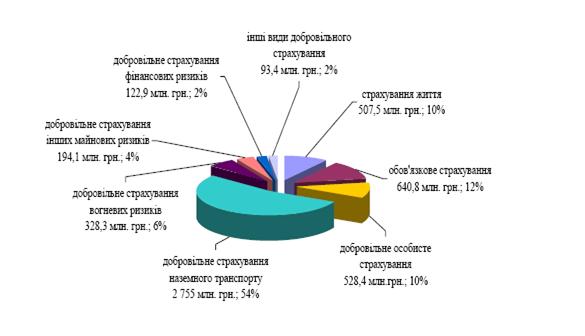

На графіках рис.2.4 - 2.5 наведена структура страхових премій, сплачених фізичними особами страховим компанім України у 2007-2008 роках, та структурна частка премій по страхуванню життя серед них.

Рис.2.4 Структура страхових премій сплачених страховикам України фізичними особами у 2007 році

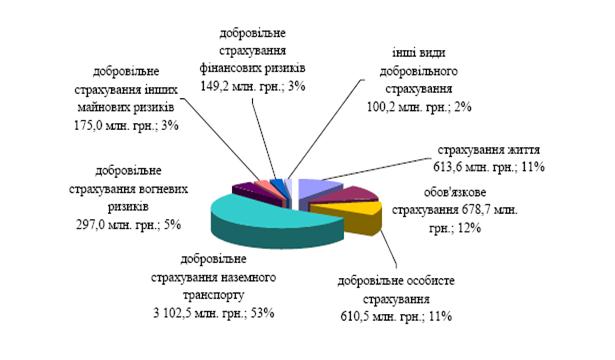

Рис.2.5 Структура страхових премій сплачених страховикам України фізичними особами у 2008 році

За 12 місяців 2007 року з усіх видів страхування отримано 18 008,2 млн. грн. валових страхових премії, з них зі страхування життя 783,9 млн. грн. (4,35% валових страхових премій), що значно перевищує обсяги надходжень страхових платежів за 12 місяців минулого року. Так, порівняно з 2006 роком, валові страхові премії зросли на 30,2%, премії зі страхування життя на 73,9%.

За 9 місяців 2008 року з усіх видів страхування надійшло 17 379,3 млн. грн. валових страхових премій, в тому числі з видів страхування, інших, ніж страхування життя – 16 595,8 млн. грн. (або 95,5%), зі страхування життя – 783,5 млн. грн. (або 4,5%).

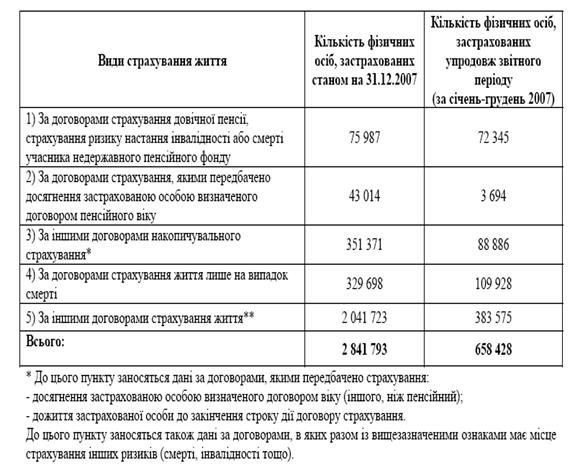

Станом на 31.12.2007 за договорами страхування життя застраховано 2 841 793 фізичні особи, в тому числі за період січень-грудень (12 міс.2007р.) застраховано 658 428 фізичні особи (табл.2.9).

Таблиця 2.9

Кількість фізичних осіб, застрахованих у сфері страхування життя, та структура договорів страхування життя за 2007 рік

Таблиця 2.10

Страхування життя в Україні та світі (станом на 2007 рік)

| Країна | Премії на душу населення, USD | Частка життя у загальному обсязі валових страхових премій, % | Відношення премій зі страхування життя до ВВП, % |

| Україна | 1,3 * | 4,35 | 0,08 |

| США | 1753,2 | 45,25 | 4,14 |

| Великобританія | 3287,1 | 71,49 | 8,90 |

| Франція | 2474,6 | 69,34 | 7,08 |

| Німеччина | 1042,1 | 45,07 | 3,06 |

| Польща | 101,9 | 41,46 | 1,31 |

| Росія | 6,3 | 5,29 | 0,12 |

За показником обсягу премій на душу населення в USD, як свідчать дані в табл.2.11, Україна посідає останнє місце у Європі та одне із останніх місць у світі. З-поміж країн, чиї статистичні по страховому ринку дані загально доступні, показник премій зі страхування життя на душу населення нижче українсь-кого лише у Алжирі (0,9), Саудівській Аравії (0,7), Казахстані (0,7) та Нігерії (0,5). В Україні цей показник свідчить про величезний потенціал подальшого розвитку страхування життя.

Аналіз діяльності іноземних інвесторівна ринку страхування життя в Україні показує (табл.2.5 – 2.7):

- Частка ринку, що припадає на компанії з іноземними інвестиціями у розмірі понад 51% статутного фонду, склала 53,3% за результатами 2007 - 2008 років;

- Сьогодні в Україні успішно діють дочірні компанії таких всесвітньо відомих страховиків, як AIG (США), PZU(Польща) та Grawe (Австрія), діяльність яких проаналізована в дипломному дослідженні.

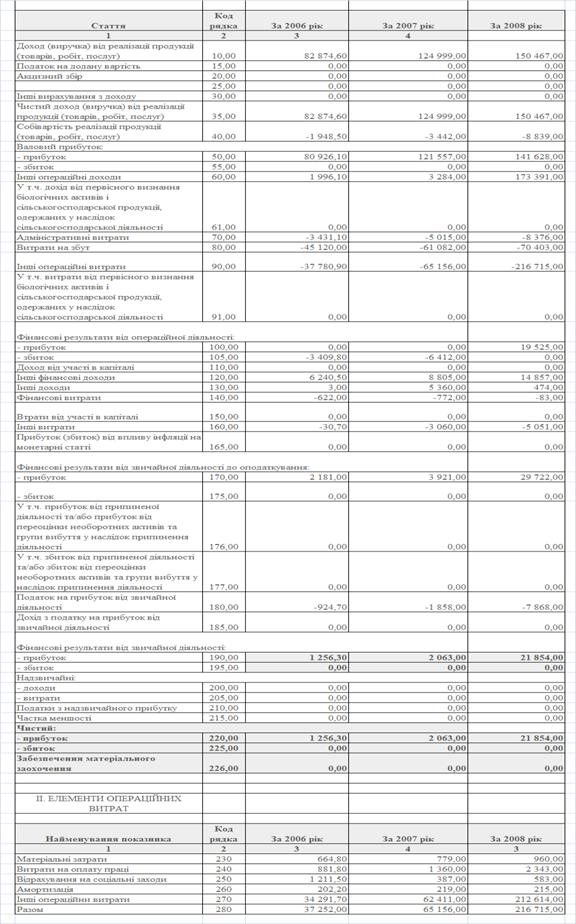

2.2 Аналіз діяльності американської дочірньої СК страхування життя ЗАТ «Американська Компанія Страхування Життя АІГ Життя»

ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») — українська компанія зі страхування життя, яка належить компанії American Life Insurance Company (ALICO) — світовому лідеру зі страхування життя, та входить до складу American International Group, Inc. (AIG). Ком-панія діє на українському ринку страхування життя відповідно до безстрокової ліцензії, яка видана Державною комісією з регулювання ринків фінансових послуг України 08.11.2004 року.

Таблиця 2.11

Інформація про власників 10 та більше відсотків акцій «Американська Компанія Страхування Життя АІГ Життя»

| Дата внесення запису | Власник (найменування) | кількість акцій, шт | від загальної кількості акцій, % |

| статус | |||

| код за ЄДРПОУ | |||

| країна | |||

| адреса | |||

| за даними зберігача - Акціонерний комерційний банк "Райффайзенбанк Україна"(Код за ЄДРПОУ: 21685166) | |||

| 06.11.2008 | АМЕРIКЕН ЛАЙФ IНШУРЕНС КОМПАНI | 16467767320 | 99.999 |

| Юридичні особи нерезиденти | |||

| - | |||

| США | |||

| Сполученi Штати Америки (США) 2226, Вiлмiнгтон, Делавер, 19899-2226 | |||

Із самого початку діяльності в Україні ALICO AIG Life має бездоганну репутацію завдяки своїм високоякісним страховим програмам, зразковому обс-луговуванню та надійним фінансовим гарантіям. Статутний капітал компанії є одним із найбільших серед компаній страхування життя в Україні та становить 164,7 млн. гривень станом на 01.01.2009 року . Загальний обсяг зібраних премій у 2005 році склав 61,5 млн. гривень, в 2006 році — 112 млн. гривень,в 2007 року — 160,7 млн. гривень., в 2008 році – 253,2 млн..гривень.

ALICO AIG Life є одним Із лідерів ринку страхування життя в Україні. На сьогодні компанія має найбільшу частку українського ринку страхування життя, яка становить понад 28% . Нині послугами компанії користуються понад 105 000 громадян України.

Всього за період з 2003 по 2008 рік компанія ALICO AIG Life здійснила 486 страхових виплат на загальну суму 10 811 340 грн. Структура страхових випадків, за якими проводились страхові виплати, має такий вигляд:

Таблиця 2.12

Структура страхових випадків, за якими компанія ALICO AIG Life здійснила страхові виплати

| Страхова подія | Кількість випадків | Загальна сума |

| Смерть внаслідок захворювання | 78 | 3 194 602 грн. |

| Смерть внаслідок нещасного випадку | 46 | 4 807 492 грн. |

| Постійна непрацездатність внаслідок нещасного випадку | 122 | 1 790 735 грн. |

| Хірургічне втручання та/або госпіталізація | 107 | 181 900 грн. |

| Повна та постійна непрацездатність страхувальника | 27 | 44 річні премії |

| Смерть застрахованої особи за груповими договорами | 3 | 497 851 грн. |

| Смерть позичальників за програмами Credit Life | 86 | 242 149 грн. |

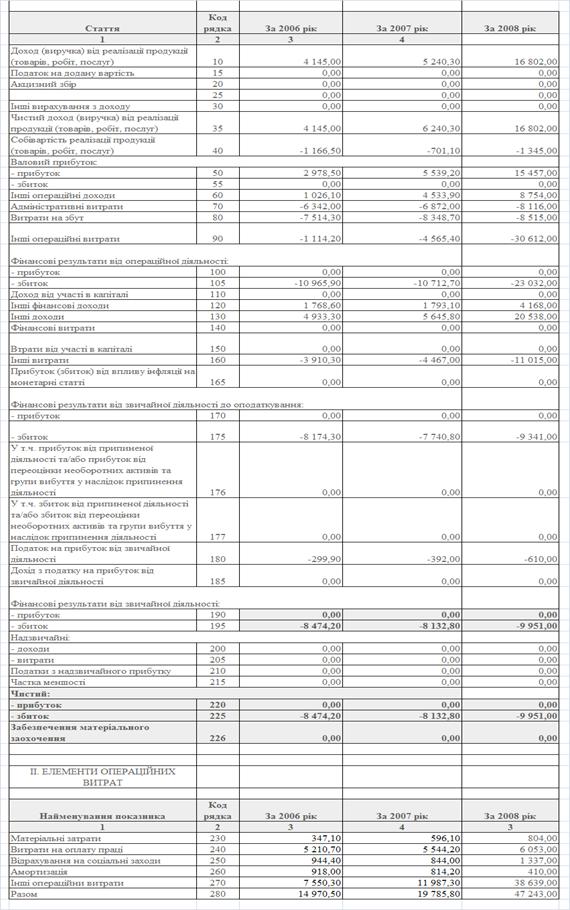

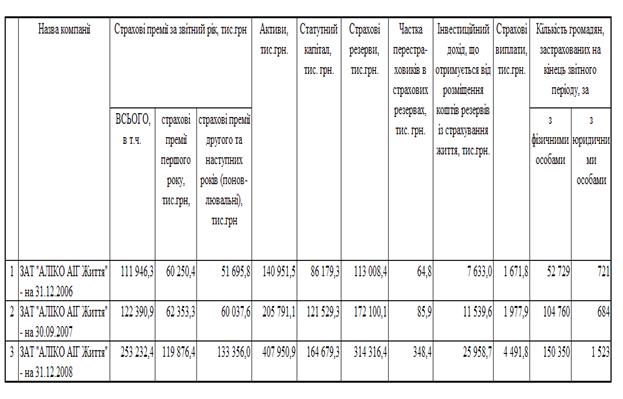

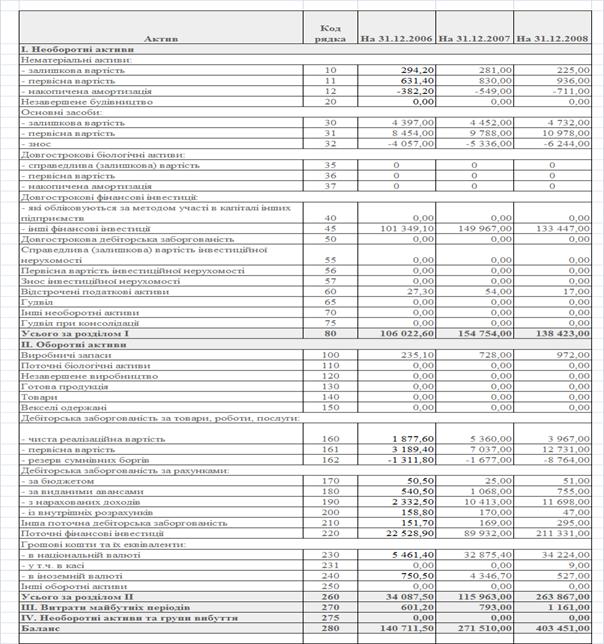

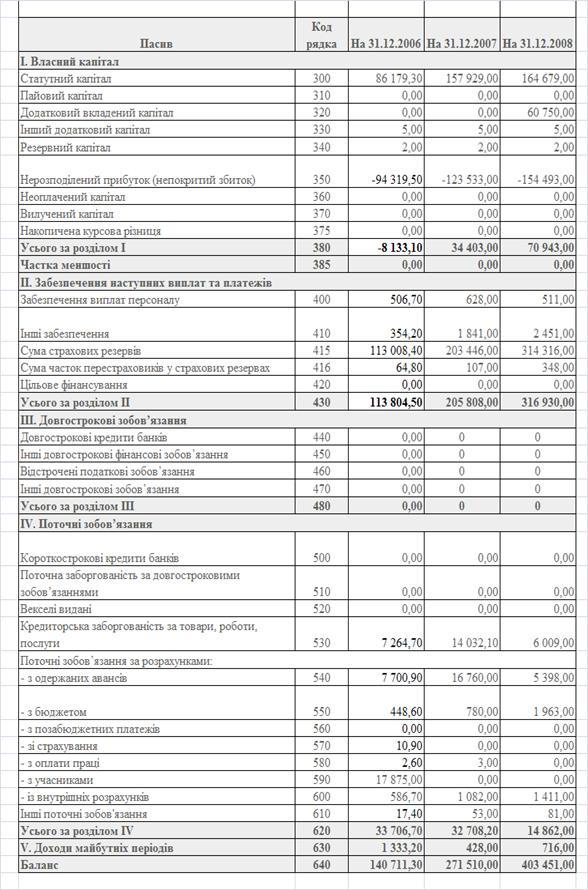

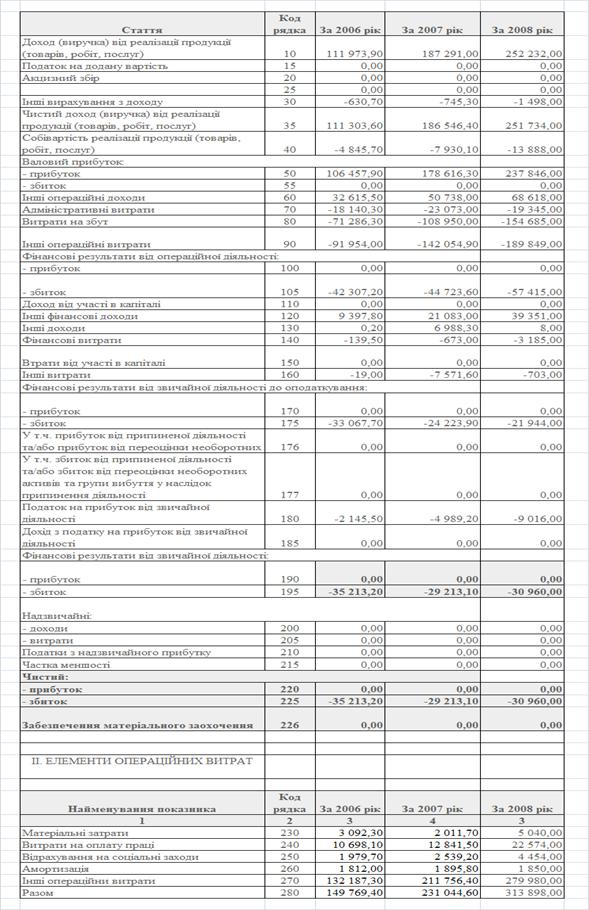

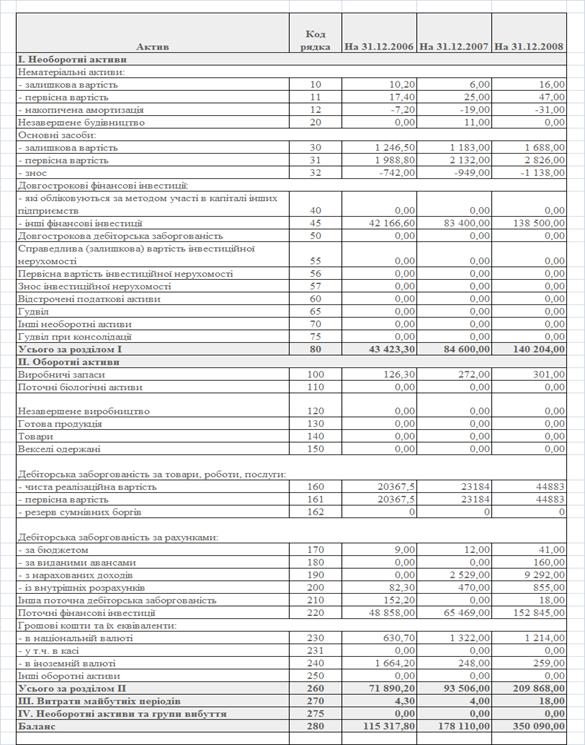

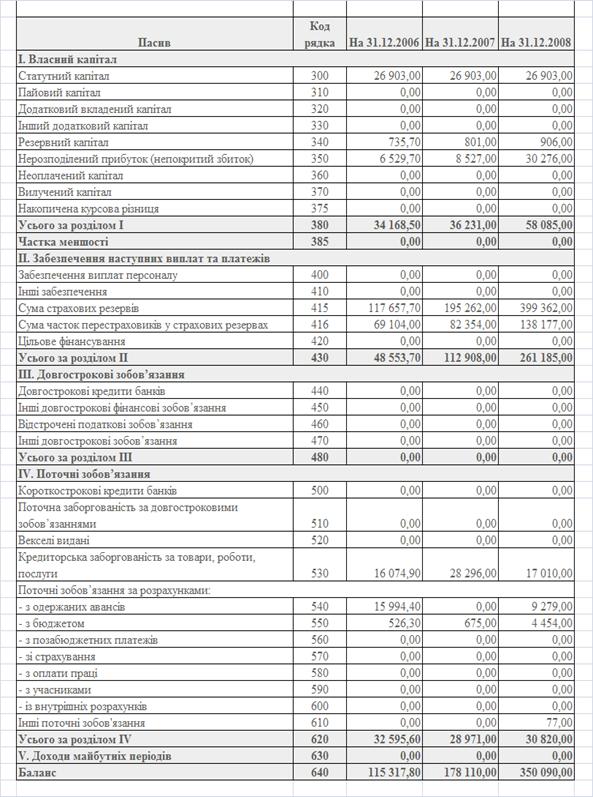

В Додатку А наведені балансові звіти та звіти про фінансові результати діяльності ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») у 2006 -2008 роках [62].

В табл.2.13 наведені основні показники динаміки страхової діяльності ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») у 2006 -2008 роках.

Таблиця 2.13

Основні показники динаміки страхової діяльності ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») у 2006 2008 роках

Як показує спільний аналіз даних, наведених в табл.2.14 та балансово-фінансових даних, наведених в таблицях додатку А, діяльність ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») у 2006 -2008 роках характеризується наступними показниками:

- кількість договорів страхування життя зросла з рівня 53 450 у 2006 році до рівня 151 870 у 2008 році, тобто практично в 3 рази;

- валюта актиів балансу зросла з рівня 140,9 млн.грн. у 2006 році до рівня 408, 0 млн. грн. у 2008 році, тобто в 2,2 рази;

- обсяги страхових резервів в джерелах пасивів балансу зросли з рівня 113,0 млн.грн. у 2006 році до рівня 314,3 млн.грн. у 2008 році.

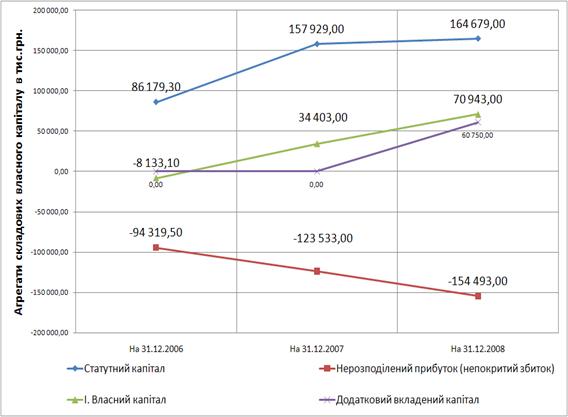

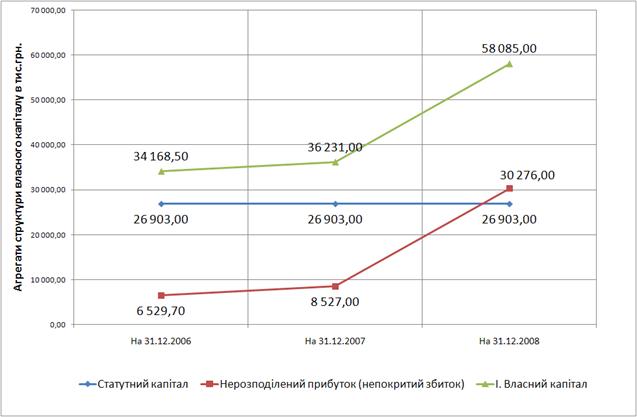

Рис.2.6 – Динаміка витрат статутного капіталу на збитковість діяльності ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») у 2006 -2008 роках

Фінансова діяльність ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») у 2006 -2008 роках, показники якої наведені на графіках рис.2.6, характеризується хронічно зростаючей збитковістю діяльності в настільки катастрофічних розмірах, що вже у 2006 році був витрачений весь статутний капітал на покриття збитків поточної діяльності.

Тільки додаткова фінансова допомога засновників у 2008 році у вигляді додаткового капіталу, внесеного в структуру власного капіталу у розмірі 60,75 млн.грн., зберегає компанію від фінансового банкрутства.

Аналіз балансів та звітів про результати фінансової діяльності показує, що залучені страхові премії страхувальників зараховані в якості страхових резервів практично без перестрахування. Це є порушенням нормативних правил створення страхових резервів та залучення страхових премій, оскільки залучена сума страхових премій в десятки разів перевищує норматив власного утриман-ня при використанні власного капіталу на покриття збитків.

Аналіз балансу (табл.А.1 додаток А) ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») у 2006 -2008 роках показує, що ця страхова компанія при масовому залучені страхових премій по страхуванню життя є нестійкою «фінансовою пірамідою», яка трансформує більше 50% страхових резервів в досить сумнівні довгострокові активи за кордоном, витрачає кошти гарантійного резерву (власний капітал) та отримує додаткове фінансування від головної страхової компанії –засновника на покриття збитків, але при своїй діяльності все більше нарощує збитковість. Така, навіть міжнародна страхова компанія по страхуванню життя не може бути надійною для пенсійного страхування без корінної зміни менеджменту.

2.3 Аналіз діяльності австрійської дочірньої СК страхування життя ЗАТ «Страхове Акціонерне Товариство «Граве Україна»

Більше 180 років австрійська страхова компанія ГРАВЕ працює в Європі.

«Граве Україна» була створена 23 березня 1998 року як дочірня компанія австрійського концерну GRAWE, однак страхова діяльність була почата тільки в 2000 році. Такі обставини, як відсутність нормального ринку страхування життя в Україні, неповне й суперечливе законодавство вимагали уважного вивчення всіх ризиків і детальне юридичне й економічне обґрунтування страхової діяльності для надійного захисту інтересів клієнта.

Уже через рік після початку роботи «Граве Україна» зайняла лідируючі позиції на українському ринку й зберігає їх донині.

Показники фінансової діяльності за 2008 рік - цей рік завершив перше десятиліття роботи СК «Граве Україна» в Україні. Оглядаючись на пройдений шлях, компанія розуміє, що це був цікавий час відродження страхового ринку, його становлення й безперервного росту, зміцнення компанії й її позицій на ринку страхування життя в Україні, десять років стабільної компанії з міцними лідерськими позиціями.

Як відомо, 2008-ой рік став серйозним випробуємо для економіки не тільки країни, але й усього світу. Не дивлячись на це, страхова компанія успіш-но завершила 2008-ой рік, і не тільки встояла, але й підсилили позиції, діставши прибуток і збільшивши власний капітал, настільки важливий у цей нестабіль-ний час.

За підсумками 2007 року СК «Граве Україна» посідала друге місце на ринку лайфового страхування в Україні з розміром премій в 151 040,70 тис.грн і страхових виплат – 3 441,50 тис.грн.

У 2008 році обсяг премій компанії склав 183 013,9 тис. грн. По цьому показнику вона посідає друге місце на ринку. Чистий прибуток компанії - один з головних факторів стабільності й надійності - склав 21 853,7 тис. грн. Також «Граве Україна» виплатила своїм клієнтам 8 839,3 тис. грн. страхових вішко-дувань. Це є красномовним доказом того, що компанія не тільки бере на себе зобов'язання, але й повною мірою їх виконує. На кінець 2008-ого року компа-нією сформований страховий резерв у розмірі 399 361,5 тис. грн. Це, як і розмір виплат - найбільш великий показник на ринку страхування життя України. Чисті активи, тобто реальний власний капітал компанії, що виступає «подуш-кою безпеки», склали 58 068,8 тис. грн.

Австрія - країна в якій проживають біля 8-мі мільйонів чоловік - витратила на страхування протягом 2007-го року майже 14 мільярдів євро. Це понад 1.700 євро на людину. Премії по страхуванню життя при цьому склали 44%. Таким чином, страхування життя у зрівнянні з іншими видами страхування має найбільш питому вага.

Причиною цьому є велике значення страхування життя в соціальній сис-темі держави й особливо в системі пенсійного забезпечення. Метою цього виду страхування є не тільки життя людини, але також і збереження його матеріаль-ного благополуччя з погляду нагромадження капіталу. Страхові компанії «страхують» гроші свого клієнта від можливих потрясінь і нестабільності на фінансових ринках, здатних нанести втрату його заощадженням. Тому компанії, що надають послуги страхування життя, піддаються особливо строгому контролю з боку держави. Так, наприклад, по страхуванню життя формується так званий «страховий математичний резерв», що повинен дозволити страхової компанії в будь-який час у повному обсязі розрахуватися з усіма своїми клієн-тами. Інструменти інвестицій такого резерву також строго регламентуються державою. При цьому увага приділяється граничній надійності й достатній ліквідності інструментів капіталовкладення. Тому важко уявити собі ситуацію, у якій страхова компанія, що сумлінно дотримує закони, а також принципи створення й інвестування страхових резервів, могла б виявитися неплатоспро-можною. Вимоги по резервуванню до страхових компаній, істотно жорсткіше, ніж до банків.

Види пенсій, які може виплачувати «Граве Україна»:

- довічна пенсія - здійснюється протягом всього життя одержувача,

- довічна пенсія з гарантованим строком виплат - здійснюється протягом всього життя одержувача, але при будь-яких обставинах не менш гаран-тованого строку (як правило 10 років),

- термінова пенсія - накопичений капітал виплачується рівномірно протягом застереженого строку.

В табл.2.14-2.15 наведені основні реєстраційні характеристики страхової компанії характеристики Закритое акціонерного товариства "Страхове Акціонерне Товариство "Граве Україна" та керівної ролі його засновників - австрійської страхової компанії - Акцiонерне товариство «Грацер Вексельзай-тiге Ферзiхерунг Акцiєнгезельшафт»

Таблиця 2.14

Основні реєстраційні характеристики Закритого акціонерного товариства «Страхове Акціонерне Товариство «Граве Україна»

| Код за ЄДРПОУ: | 25399836 |

| Юридична адреса: | 01001, м. Київ, вул. Хрещатик, 15 офіс 43 |

| Керівник: | Голова Правління - Базилевська Наталія Володимирівна |

| Державна реєстрація: | |

| Дата реєстрації: | 23.03.1998 |

| Орган: | Печерська районна у місті Києві державна адміністрація |

| Вид економічної діяльності: | |

| Код за КВЕД: | 66.01.0 |

| Найменування: | Страхування життя та накопичення |

| Регіон: | м. Київ |

| Реєстратор, що обслуговує емітента: | Акціонерний комерційний банк "Київ", Відкрите акціонерне товариство. |

Таблиця 2.15

Інформація про власників 10 та більше відсотків акцій ЗАТ «Страхове Акціонерне Товариство «Граве Україна»

| Дата внесення запису | Власник (найменування) | кількість акцій, шт | від загальної кількості акцій, % |

| статус | |||

| код за ЄДРПОУ | |||

| країна | |||

| адреса | |||

| за даними реєстратора - Акцiонерний комерцiйний банк 'Киiв', вiддiл ведення реєстрiв(Код за ЄДРПОУ: 14371869) | |||

| 02.02.2006 | Акцiонерне товариство 'Грацер Вексельзайтiге Ферзiхерунг Акцiєнгезельшафт' | 2408 | 99.917 |

| Юридичні особи нерезиденти | |||

| Австрія | |||

| м. Грац вул. Херренгассе, 18-20 | |||

В Додатку Б наведені балансові звіти та звіти про фінансові результати діяльності Закритого акціонерного товариства «Страхове Акціонерне Товариство «Граве Україна» у 2006 -2008 роках.

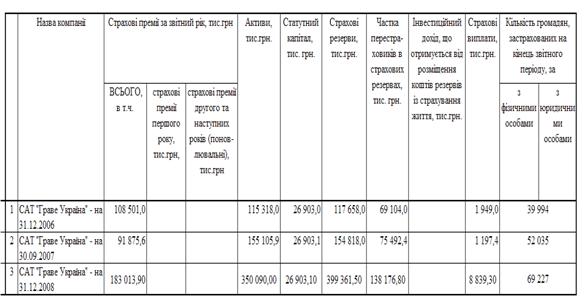

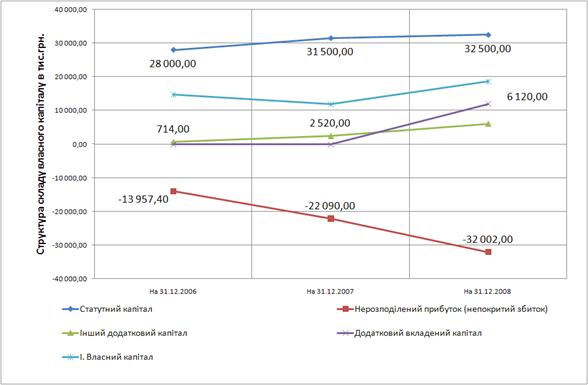

В табл.2.16 наведені основні показники динаміки страхової діяльності Закритого акціонерного товариства "Страхове Акціонерне Товариство "Граве Україна" у 2006 -2008 роках.

Як показує спільний аналіз даних, наведених в табл.2.16 та балансово-фінансових даних, наведених в таблицях додатку Б, діяльність Закритого акціонерного товариства "Страхове Акціонерне Товариство "Граве Україна" у 2006 -2008 роках характеризується наступними показниками:

- кількість договорів страхування життя зросла з рівня 39 994 у 2006 році до рівня 69 227 у 2008 році, тобто в 1,73 рази;

- валюта актиів балансу зросла з рівня 115,3 млн.грн. у 2006 році до рівня 350,1 млн. грн. у 2008 році, тобто в 3,04 рази;

- обсяги страхових резервів в джерелах пасивів балансу зросли з рівня 117,6 млн.грн. у 2006 році до рівня 399,4 млн.грн. у 2008 році, тобто в 3,4 рази;

Таблиця 2.16

Основні показники динаміки страхової діяльності ЗАТ «Страхове Акціонерне Товариство «Граве Україна» у 2006 -2008 роках

- рівень перестрахування залучених страхових премій в світових перестрахувальних компаніях змінився з рівня 59,7% у 2006 році до рівня 34,6% у 2008 році, тобто компанія динамічно регулює ризик власного утримання, приводячи його у відповідність до зростання власного капіталу, як гарантійного фонду страхового ризику;

- щорічний рівень додаткового залучення страховий премій по новим та діючим довгостроковим договорам страхування життя зріс з рівня 108,5 млн.грн./рік у 2006 році до рівня 183,0 млн.грн./рік у 2008 році, тобто в 1,69 раза.

Рис.2.7 – Динаміка зростання рівня статутного капіталу та прибутко-вості діяльності ЗАТ «Страхове Акціонерне Товариство «Граве Україна» у 2006 -2008 роках

Аналіз балансу (табл.Б.1 додаток Б) ЗАТ "Страхове Акціонерне Товариство "Граве Україна" у 2006 -2008 роках показує, що СК страхування життя «Граве Україна» може бути охарактеризована як надійна, фінансово стійка та динамічно зростаюча.

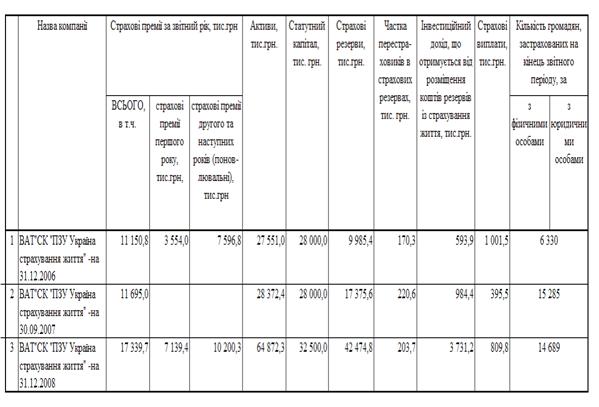

2.4 Аналіз діяльності польської дочірньої СК страхування життя ВАТ «Страхова компанія «ПЗУ Україна страхування життя»

Страхова компанія «PZU Україна страхування життя» входить до складу Cтрахової групи «PZU Україна», яка успішно працює на українському страховому ринку понад 15 років і відома в Україні як гарантія високих стандартів якості обслуговування клієнтів.

Згідно з Законом України «Про страхування» для надання послуг страхування життя у складі Cтрахова група «PZU Україна» окремим юридич-ним суб’єктом виділена Страхова компанія «PZU Україна страхування жит-тя», яка пропонуємо споживачам чотири основні програми страхування життя для фізичних та юридичних осіб:

- програма «Актив» гарантує накопичення необхідної суми коштів для здійснення дорогих покупок,

- програма «Рантьє» забезпечить гідний рівень життя при виході на пенсію,

- програма «Магістр» допоможе гарантовано накопичити кошти на освіту дітей та онуків,

- програма «Класична» забезпечує фінансовий захист сімей застрахованих осіб на випадок непередбачених обставин.

Програми страхування життя є досить гнучкими і розроблені з урахуванням потреб клієнтів, які дають можливість обрати періодичність сплати премій та розширити спектр захисту за рахунок цілої низки додаткових покриттів (на випадок критичних захворювань, непрацездатності, травми та інше).

Група PZU — це 200-річна традиція у страхуванні, група PZU є однією з найбільших страхових компаній у Польщі та у Центральній та Східній Європі. Група PZU страхує понад 25 мільйонів поляків і є для більшості з них символом традиції, впевненості та довготривалої присутності на ринку страхування.

Українську страхову компанію ВАТ СК "Скайд Вест страхування життя " було створено в 2003 роцi, отримано безстрокову лiцензiю № 548581 вiд 25.04.2003р. Компанiя змiнила назву на ВАТ СК "ПЗУ Україна страхування життя " - у 2005 роцi i було переоформлено бланк лiцензiї на серiю АА№626423 виданий Держфiнпослуг [65].

Станом на 31.12.2008 року статутний капiтал Компанiї становить 32 500,0 тис. грн i подiлений на 325 000 простих iмених акцiй номiнальною вартiстю 100,0 грн. До статтi балансу "Страховi резерви" включенi резерви довгострокових зобов`язань в сумi 42 475 тис. грн. Частка перестраховика становить 204 тис. грн. (0,45%).

Таблиця 2.17

Основні реєстраційні характеристики Відкритого акціонерного товариства «Страхова компанія "ПЗУ Україна страхування життя»

| Код за ЄДРПОУ: | 32456224 |

| Юридична адреса: | 04053 м. Київ, вул. Артема, 42 |

| Керівник: | Генеральний директор - Гурецький Каміль |

| Державна реєстрація: | |

| Дата реєстрації: | 08.04.2003 |

| Орган: | Шевченківська районна у місті Києві державна адміністрація |

| Вид економічної діяльності: | |

| Код за КВЕД: | 66.03.0 |

| Найменування: | Інші види страхування |

| Регіон: | м. Київ |

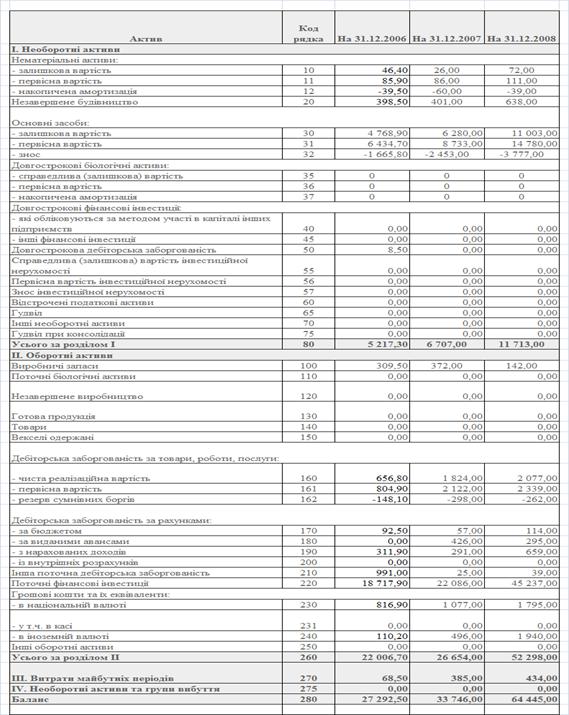

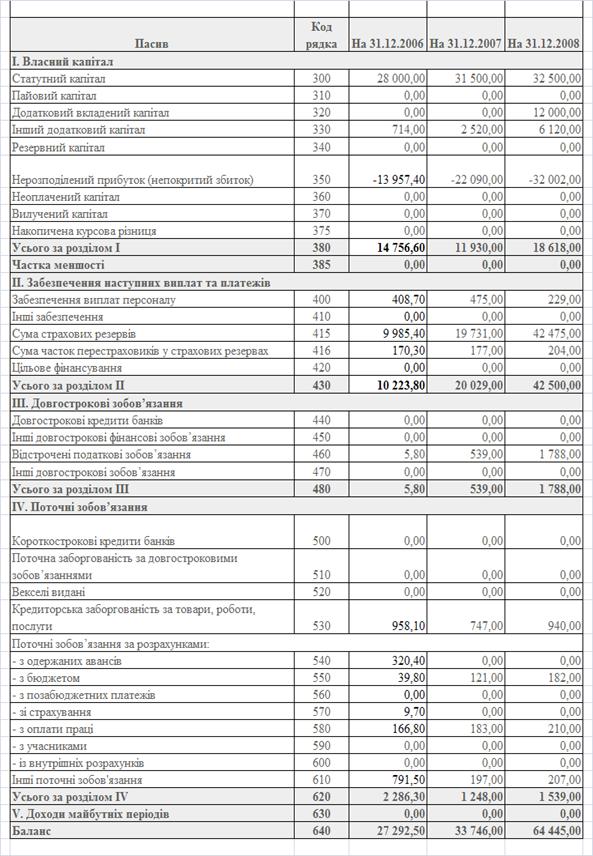

В Додатку В наведені балансові звіти та звіти про фінансові результати діяльності ВАТ «ЙСтрахова компанія "ПЗУ Україна страхування життя»у 2006 2008 роках.

В табл.2.18 наведені основні показники динаміки страхової діяльності ВАТ "Страхова компанія "ПЗУ Україна страхування життя" у 2006 -2008 роках.

Таблиця 2.18

Інформація про власників 10 та більше відсотків акцій ВАТ «Страхова компанія «ПЗУ Україна страхування життя»

| Дата внесення запису | Власник (найменування) | кількість акцій, шт | від загальної кількості акцій, % |

| статус | |||

| код за ЄДРПОУ | |||

| країна | |||

| адреса | |||

| за даними зберігача - Акціонерне товариство "Креді Ліоне Україна"(Код за ЄДРПОУ: 19357443) | |||

| 27.08.2008 | Powszechny Zaklad Ubezpieczen SA | 234990 | 72.3046 |

| Юридичні особи нерезиденти | |||

| - | |||

| Польща | |||

| Варшава, ul. Al.Jana Pawla II, nr 24, Warszawa, kod 00-133, Polska | |||

| за даними зберігача - Банк "Фінанси та кредит", ТОВ(Код за ЄДРПОУ: 09807856) | |||

| 28.07.2008 | Вiдкрите акцiонерне товариство " Страхова компанiя " ПЗУ Україна | 90000 | 27.6923 |

| Юридичні особи резиденти (за винятком державних органів та нижченаведених категорій юридичних осіб) | |||

| 20782312 | |||

| Україна | |||

| Київ, вул. Артема ,40 | |||

Як показує спільний аналіз даних, наведених в табл.2.19 та балансово-фінансових даних, наведених в таблицях додатку В, діяльність ВАТ «Страхова компанія «ПЗУ Україна страхування життя» у 2006 -2008 роках характеризується наступними показниками:

- кількість договорів страхування життя зросла з рівня 6330 у 2006 році до рівня 14 689 у 2008 році, тобто в 2,32 рази;

- валюта актиів балансу зросла з рівня 27,55 млн.грн. у 2006 році до рівня 64,87 млн. грн. у 2008 році, тобто в 2,35 рази;

- обсяги страхових резервів в джерелах пасивів балансу зросли з рівня 9,98 млн.грн. у 2006 році до рівня 42,47 млн.грн. у 2008 році, тобто в 4,26 раза;

- щорічний рівень додаткового залучення страховий премій по новим та діючим довгостроковим договорам страхування життя зріс з рівня 11,15 млн.грн./рік у 2006 році до рівня 17,34 млн.грн./рік у 2008 році, тобто в 1,56 раза.

Фінансова діяльність ВАТ "Страхова компанія "ПЗУ Україна страхування життя" у 2006 -2008 роках, показники якої наведені на графіках рис.2.8, характеризується хронічно зростаючей збитковістю діяльності в настільки катастрофічних розмірах, що вже у 2008 році був витрачений весь статутний капітал на покриття збитків поточної діяльності.

Тільки додаткова фінансова допомога засновників у 2008 році у вигляді додаткового капіталу, внесеного в структуру власного капіталу у розмірі 12,0 млн.грн., та внесений додатковий капітал у розмірі 6,0 млн.грн. зберегає компанію від фінансового банкрутства.